UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENERAPAN SISTEM AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENILAI KINERJA PUSAT BIAYA

PADA PT TELEKOMUNIKASI INDONESIA, TBK DIVISI REGIONAL I SUMATERA

OLEH:

NAMA : ADRIYANTO SITEPU NIM : 040503045

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul :

“Penerapan Sistem Akuntansi Pertanggungjawaban Sebagai Alat Penilai Kinerja Pusat Biaya Pada PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi level Program Strata-1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 24 Juli 2008

Yang membuat pernyataan,

Adriyanto Sitepu

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur

kepada Tuhan Yang Maha Esa atas segala rahmat karunia-Nya yang telah

menyertai, membimbing dan memberikan kesehatan, kemudahan serta kekuatan

sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Penerapan

Sistem Akuntansi Pertanggungjawaban Sebagai Alat Penilai Kinerja Pusat Biaya Pada PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera”.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen

Akuntansi Universitas Sumatera Utara. Berbekal masalah yang sederhana dan

keterbatasan kemampuan, pengetahuan, waktu dan dana yang penulis miliki

penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Untuk itu

dengan segala kerendahan hati, penulis menerima saran dan kritik yang

membangun untuk penyempurnaan penelitian selanjutnya.

Penulis menyadari bahwa skripsi ini dapat diselesaikan berkat bantuan serta

dukungan dari berbagai pihak. Karena itu pada kesempatan ini, penulis

menyampaikan terima kasih yang tidak terhingga pada semua pihak yang telah

membantu saya dalam penyelesaian skripsi ini, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak., selaku Ketua Departemen

3. Bapak Fahmi Natigor Nasution, S.E., M.Acc., Ak., selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec.,Ak, selaku Dosen Pembimbing

saya yang telah banyak meluangkan waktunya dan perhatian untuk

memberikan petunjuk, pengarahan, bimbingan dan bantuan yang sangat

berharga bagi penulis sehingga skripsi ini dapat diselesaikan.

5. Bapak Drs. Arifin Lubis, M.M., Ak., selaku Dosen Pembanding dan

Penguji I yang telah banyak memberikan masukan, saran serta kritikan

dalam penulisan skripsi ini.

6. Ibu Dra. Naleni Indra, M.M., Ak., selaku Dosen Pembanding dan

Penguji II dan juga sebagai dosen wali saya, yang juga telah banyak

memberikan masukan dan arahan dalam penulisan skripsi ini. Dan

membimbing serta membantu dalam konsultasi akademik selama penulis

menjalani perkuliahan.

7. Seluruh dosen pengajar Fakultas Ekonomi Universitas Sumatera Utara

yang telah mencurahkan ilmu pengetahuan yang sangat berguna kepada

penulis selama perkuliahan.

8. Seluruh staf pegawai dan administrasi di Fakultas Ekonomi Universitas

Sumatera Utara, khususnya Kak Dame, Bang Hairil, dan Bang Oyong di

Departemen Akuntansi serta Bang Kartun dan Kak Fida di PPAk yang

telah menyiapkan segala administrasi dan keperluan penulis.

9. Pimpinan dan seluruh staff karyawan PT Telekomunikasi Indonesia, Tbk

Finance Ceter Area I selaku pembimbing saya selama riset. Terima

kasih atas semua bantuan yang diberikan selama saya melakukan riset.

10.Ayahbunda tercinta, Patuh Sitepu dan Serilit Br Sembiring yang telah

memberikan kasih sayangnya yang tak terbatas, membesarkan dan

memberikan materi juga motivasi, doa serta mendidik penulis. Tiada

kata yang terucap dari bibir ini selain ucapan terima kasih dari lubuk

hatiku terdalam, demi cita-citaku engkau telah menahan teriknya

matahari hingga kulitmu terbakar bagai arang yang menyala.

Perjuanganmu dibarengi doa yang tulus hingga aku bisa menjadi sarjana.

Terima kasih ayahbundaku, doaku selalu untukmu...

11.Abangku Rizal Sitepu, S.H., dan adikku Junveri Sitepu, Suparminta

Sitepu dan Supriyadi Sitepu. Terima kasih atas setiap dukungan dan

semangat, yang diberikan kepada penulis.

12.Kepada Sahabatku Parlin Simatupang, A.Md beserta seluruh keluarga.

Terima kasih banyak atas bantuan yang diberikan sehingga saya dapat

melakukan riset di PT Telekomunikasi Indonesia, Tbk Kantor Divisi

Regional I Sumatera.

13.Kepada adikku tercinta (Alm.) Evi Kristina Br Bukit, terima kasih tak

terhingga atas semua kasih sayang yang begitu tulus, perhatian, nasihat,

dan semangat yang telah diberikan kepada saya sewaktu kita masih

bersama di dunia yang sama. Semua itu akan menjadi kenangan yang

paling berharga dan termanis dalam hidupku dan akan menjadi kekuatan

14.Kepada Evi Yuni Br Purba, S.Pd. Terima kasih atas semua perhatian dan

semangat yang diberikan kepada saya.

15.Seluruh sahabat-sahabatku di Universitas Negeri Medan khususnya

stambuk 2003 Akuntansi yang tidak dapat saya sebutkan satu persatu.

Terima Kasih atas semua dorongan dan semangat yang diberikan.

16.Semua sahabat-sahabatku di sekret IMAS khususnya Andreas, Jansen,

Leeguer S.E, Zulfirman, Tumpal, Bengbeng S.E, Denny ulok, Rico,

Deddy, Mangindang, Edhy, Mario, Frans, Renold, Jeffry Panjaitan,

Hendra, S.E, Edu, Loduwik, Hadi, Dimas, Narwinder, S.E, Khairul, S.E,

terima kasih atas suka duka kebersamaan yang telah kita jalani bersama.

17.Semua sahabat-sahabatku stambuk 2004 yang tidak dapat penulis

sebutkan satu per satu, serta seluruh senior maupun junior akademisi,

dan juga kepada sahabatku di luar akademisi yang turut mendukung

penulis. Semuanya adalah pemberi semangat dan membantu penulis

dalam penyelesaian skripsi ini.

Doa dan harapan penulis, skripsi ini menjadi awal yang baik untuk meniti

masa depan yang gemilang, bermanfaat bagi semua pihak yang berkepentingan,

serta bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi. Terima

Kasih.

Medan, 24 Juli 2008

Penulis,

Adriyanto Sitepu

ABSTRAK

Pertumbuhan dan persaingan dunia bisnis dewasa ini mengharuskan perusahaan untuk memandang jauh ke depan guna mengantisipasi berbagai kemungkinan yang dapat mempengaruhi perkembangan perusahaannya. Sehubungan dengan hal tersebut, sistem akuntansi pertanggungjawaban sangat penting diterapkan dalam suatu perusahaan untuk menunjang tercapainya tujuan umum perusahaan dan membantu pihak manajemen dalam menyusun kebijaksanaan perusahaan di masa yang akan datang. Tujuan penelitian ini adalah untuk mengetahui gambaran penerapan sistem akuntansi pertanggungjawaban pada PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera dalam peranannya sebagai alat penilai kinerja pusat biaya.

Dalam penulisan ini, digunakan metode penelitian deskriptif. Jenis data yang digunakan adalah data primer dan data skunder. Adapun teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan teknik wawancara. Metode penganalisaan data adalah metode deskriptif yaitu dengan mengumpulkan, mengolah, dan menggambarkan keadaan objek penelitian pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

Hasil penelitian ini menunjukkan bahwa, sistem akuntansi

pertanggungjawaban yang diterapkan dalam perusahaan telah menunjukkan peranannya sebagai alat penilai kinerja pusat biaya melalui anggaran dan pelaporan. Laporan pertanggungjawaban bulanan, triwulan dan tahunan telah cukup memadai untuk digunakan dalam menilai kinerja pusat biaya sekaligus manajer pusat biaya. Sistem akuntansi pertanggungjawaban sebagai alat dalam menilai kinerja pusat biaya perusahaan telah diterapkan dengan baik, hal ini tercermin pada penyusunan anggaran yang telah melibatkan semua bagian, penggolongan kode rekening, pelaporan pertanggungjawaban, penggunaan sistem komputerisasi dan pelimpahan wewenang dan tanggung jawab yang jelas.

ABSTRACT

The growth and development of business world nowadays require the company to be visioner in anticipating for some possibilities effecting the survival and development of organizations. For the purpose, the responsibility accounting system should be adopted in organization to support the achievement of goals and to help the management to take the policy of organization in the future. The objective of this research is to know the description of responsibility accounting system application in PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera it’s role as appraising instrument for performance of cost center.

In this writing, descriptive method is used. The type of data used was primary and secondary data. The technique of data collection used was documentation technique and interview. The method of data analysis used was descriptive method by collecting, processing, and describing object of research based on actual facts as they are.

The result of research indicated that, responsibility accounting system adopted in organization has indicated it’s role as appraising instrument for performance of cost center through budget and reporting. The monthly, quarterly and annual responsibility reports have been sufficient to be used to evaluate the performance of cost center and thus manager of cost center. Accounting system of accountability as instrument in appraising the performance of cost center in organization has been practiced appropriately, it is evident by preparation of budget involving all parties, classification of account code, reporting of accountability, the application of computerized system and delegation of authority and clear responsibility.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Penelitian ... 5

C. Perumusan Masalah ... 5

D. Tujuan dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban ... 8

1. Definisi dan Karakteristik ... 8

2. Manfaat Akuntansi Pertanggungjawaban ... 12

3. Faktor-Faktor yang Menunjang Efektifitas Penerapan Sistem Akuntansi Pertanggungjawaban ... 17

C. Pusat Pertanggungjawaban ... 23

1. Pengertian Pusat Pertanggungjawaban ... 23

2. Klasifikasi Pusat Pertanggungjawaban ... 24

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban ... 27

D. Pusat Pertanggungjawaban Biaya ... 28

1. Pengertian dan klasifikasi Pusat Biaya ... 28

2. Biaya yang Terkendali dan tidak Terkendali ... 30

E. Anggaran Biaya ... 32

1. Definisi dan KlasifikasiAnggaran ... 32

2. Organisasi Penyusunan Anggaran ... 37

3. Manfaat, Tujuan dan Fungsi Anggaran ... 40

4. Penyusunan Anggaran untuk Pusat Biaya ... 42

F. Penilaian Kinerja Pusat Biaya ... 45

G. Sistem Pelaporan Pusat Biaya ... 46

H. Tinjauan Penelitian Terdahulu ... 48

I. Kerangka Konseptual ... 49

BAB III METODE PENELITIAN A. Jenis Penelitian ... 51

B. Objek Penelitian ... 51

C. Jenis Data ... 51

D. Teknik Pengumpulan Data ... 52

F. Jadwal dan Lokasi Penelitian ... 52

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ... 53

1. Gambaran Umum Perusahaan ... 53

2. Struktur Organisasi Perusahaan ... 60

3. Penerapan Sistem Akuntansi Pertanggungjawaban ... 62

4. Pusat-pusat Pertanggungjawaban Perusahaan... 63

5. Penyusunan Anggaran Pusat Biaya ... 65

6. Sistem Pelaporan Pusat Biaya ... 71

7. Penilaian Kinerja Pusat Biaya ... 74

B. Analisis Hasil Penelitian ... 79

1. Analisis Struktur Organisasi Perusahaan ... 79

2. Analisis Penyusunan Anggaran Pusat Biaya ... 81

3. Analisis Sistem Pelaporan Pusat Biaya ... 82

4. Analisis Penilaian Kinerja Pusat Biaya ... 83

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 85

B. Saran ... 88

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

Tabel Judul Halaman

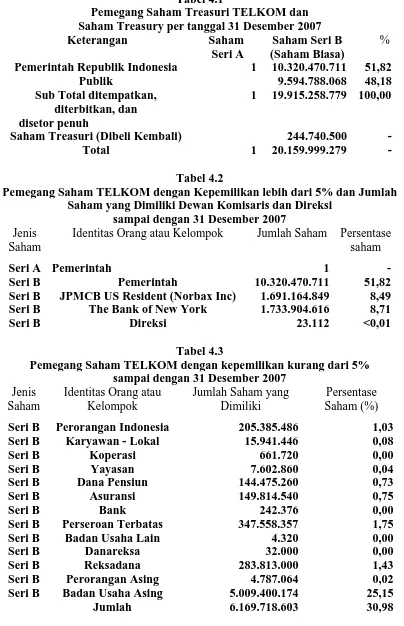

Tabel 4.1 Pemegang Saham Treasuri TELKOM dan

Saham Treasury per tanggal 31 Desember 2007 ... 55

Tabel 4.2 Pemegang Saham TELKOM dengan Kepemilikan lebih dari 5%

dan Jumlah Saham yang Dimiliki Dewan Komisaris dan Direksi,

sampai dengan 31 Desember 2007 ... 55

Tabel 4.3 Pemegang Saham TELKOM dengan kepemilikan kurang dari 5%,

sampai dengan 31 Desember 2007 ... 55

Tabel 4.4 Laporan Pertangungjawaban PT TELKOM

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Struktur Organisasi Fungsional ... 20

Gambar 2.2 Struktur Organisasi Unit Bisnis ... 22

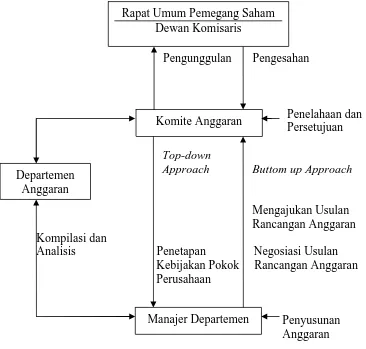

Gambar 2.3 Struktur Organisasi Penyusunan Anggaran ... 38

Gambar 2.4 Kerangka Konseptual ... 50

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran I Surat Persetujuan Riset

Lampiran II Struktur Organisasi PT Telekomunikasi Indonesia, Tbk.

Divisi Regional

Lampiran III Executive Summary PT Telekomunikasi Indonesia,Tbk.

ABSTRAK

Pertumbuhan dan persaingan dunia bisnis dewasa ini mengharuskan perusahaan untuk memandang jauh ke depan guna mengantisipasi berbagai kemungkinan yang dapat mempengaruhi perkembangan perusahaannya. Sehubungan dengan hal tersebut, sistem akuntansi pertanggungjawaban sangat penting diterapkan dalam suatu perusahaan untuk menunjang tercapainya tujuan umum perusahaan dan membantu pihak manajemen dalam menyusun kebijaksanaan perusahaan di masa yang akan datang. Tujuan penelitian ini adalah untuk mengetahui gambaran penerapan sistem akuntansi pertanggungjawaban pada PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera dalam peranannya sebagai alat penilai kinerja pusat biaya.

Dalam penulisan ini, digunakan metode penelitian deskriptif. Jenis data yang digunakan adalah data primer dan data skunder. Adapun teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan teknik wawancara. Metode penganalisaan data adalah metode deskriptif yaitu dengan mengumpulkan, mengolah, dan menggambarkan keadaan objek penelitian pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

Hasil penelitian ini menunjukkan bahwa, sistem akuntansi

pertanggungjawaban yang diterapkan dalam perusahaan telah menunjukkan peranannya sebagai alat penilai kinerja pusat biaya melalui anggaran dan pelaporan. Laporan pertanggungjawaban bulanan, triwulan dan tahunan telah cukup memadai untuk digunakan dalam menilai kinerja pusat biaya sekaligus manajer pusat biaya. Sistem akuntansi pertanggungjawaban sebagai alat dalam menilai kinerja pusat biaya perusahaan telah diterapkan dengan baik, hal ini tercermin pada penyusunan anggaran yang telah melibatkan semua bagian, penggolongan kode rekening, pelaporan pertanggungjawaban, penggunaan sistem komputerisasi dan pelimpahan wewenang dan tanggung jawab yang jelas.

ABSTRACT

The growth and development of business world nowadays require the company to be visioner in anticipating for some possibilities effecting the survival and development of organizations. For the purpose, the responsibility accounting system should be adopted in organization to support the achievement of goals and to help the management to take the policy of organization in the future. The objective of this research is to know the description of responsibility accounting system application in PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera it’s role as appraising instrument for performance of cost center.

In this writing, descriptive method is used. The type of data used was primary and secondary data. The technique of data collection used was documentation technique and interview. The method of data analysis used was descriptive method by collecting, processing, and describing object of research based on actual facts as they are.

The result of research indicated that, responsibility accounting system adopted in organization has indicated it’s role as appraising instrument for performance of cost center through budget and reporting. The monthly, quarterly and annual responsibility reports have been sufficient to be used to evaluate the performance of cost center and thus manager of cost center. Accounting system of accountability as instrument in appraising the performance of cost center in organization has been practiced appropriately, it is evident by preparation of budget involving all parties, classification of account code, reporting of accountability, the application of computerized system and delegation of authority and clear responsibility.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan dan persaingan dunia bisnis dewasa ini mengharuskan

perusahaan untuk memandang jauh ke depan guna mengantisipasi berbagai

kemungkinan yang dapat mempengaruhi perkembangan perusahaannya. Setiap

perusahaan menjalankan kegiatan usahanya untuk mencapai beberapa tujuan

antara lain laba, melayani kepentingan masyarakat, mencapai pertumbuhan yang

pesat dan menjaga serta mempertahankan kelangsungan hidup perusahaan.

Pengaruh lingkungan dan perkembangan suatu perusahaan yang semakin

kompleks mengakibatkan tugas manajemen puncak dalam mencapai tujuan

perusahaan semakin sulit dan kompleks pula. Untuk mengatasi hal tersebut maka

perusahaan harus mendapatkan informasi yang dibutuhkan untuk tujuan

pengambilan keputusan.

Sehubungan dengan itu peranan akuntansi pun semakin dibutuhkan terutama

untuk memperoleh informasi tersebut. Salah satu diantaranya adalah peranan

akuntansi sebagai alat pengawasan biaya yang kita kenal dengan sistem akuntansi

pertanggungjawaban. Akuntansi pertanggungjawaban banyak dipakai oleh

perusahaan dan badan usaha lainnya karena memungkinkan perusahaan untuk

merekam seluruh aktivitas usahanya, kemudian mengetahui unit yang

bertanggung jawab atas aktivitas tersebut, dan menentukan unit usaha mana yang

Akuntansi pertanggungjawaban merupakan sistem akuntansi yang mengakui

berbagai pusat pertanggungjawaban pada keseluruhan perusahaan yang

mencerminkan rencana dan tindakan setiap pusat pertanggungjawaban dengan

menetapkan pendapatan dan biaya tertentu. Menurut Hansen dan Mowen

(2005:116), ”Ada 4 pusat pertanggungjawaban yaitu pusat biaya, pusat laba, pusat

pendapatan, dan pusat investasi”. Suatu pusat pertanggungjawaban dibentuk untuk

mencapai salah satu atau beberapa tujuan yang secara individual serasi, selaras

dan seimbang dengan tujuan organisasi secara keseluruhan.

Akuntansi pertanggungjawaban sebenarnya timbul sebagai akibat adanya

wewenang yang diberikan dan bagaimana mempertanggungjawabkannya dalam

bentuk suatu laporan tertulis berkaitan dengan pertanggungjawaban pelaksanaan

wewenang tersebut. Oleh karena itu yang menjadi dasar dibentuknya sistem

akuntansi pertanggungjawaban adalah konsep mengenai pemisahan secara tugas

antara wewenang dan tanggung jawab. Akuntansi pertanggungjawaban disusun

dan disesuaikan dengan struktur organisasi yang sesuai dengan konsep. Akuntansi

pertanggungjawaban adalah struktur yang memberikan peluang bagi bawahan

untuk menjalankan wewenang yang dilimpahkan kepadanya, dan memisahkan

secara tugas antara wewenang dan tanggung jawab masing-masing bagian.

Sistem akuntansi pertanggungjawaban hanya dapat berjalan dengan baik jika

dalam organisasi tersebut sudah ditentukan secara jelas dan tegas batas-batas

antara wewenang dan tanggung jawab. Pemisahan ini dimaksudkan untuk

menghindari pembebanan tanggung jawab yang keliru. Batas antara wewenang

karena itu hendaknya struktur organisasi dirancang sesuai dengan sifat, jenis atau

pun daerah operasinya.

Menurut Hansen dan Mowen (2005:116)

Ketika ukuran organisasi semakin besar, garis pertanggungjawabannya menjadi lebih panjang dan lebih banyak terdapat hubungan yang kuat antara struktur organisasi dan sistem akuntansi pertanggungjawabannya. Idealnya, sistem akuntansi pertanggungjawaban mencerminkan dan mendukung sebuah struktur organisasi.

Setiap pusat pertanggungjawaban mempunyai manajer yang bertanggung

jawab atas kegiatan yang terjadi di dalam pusat pertanggungjawaban yang

dipimpinnya, dan secara periodik manajer tersebut akan

mempertanggungjawabkan hasil kerjanya kepada pimpinan perusahaan. Dari hasil

kerja para manajer pusat biaya tersebut maka dinilai kinerja yang telah

dicapainya.

Akuntansi pertanggungjawaban pusat biaya sangat berperan penting dalam

pencapaian prestasi perusahaan. Manajer yang menanggungjawabinya harus dapat

mengontrol biaya agar dapat meningkatkan laba divisinya, sehingga dalam

mencapai sistem pengendalian manajemen yang berhasil sistem akuntansi

pertanggungjawaban harus benar-benar dijalankan fungsinya dengan baik.

PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera adalah

perusahaan yang bergerak dibidang jasa telekomunikasi yang membawahi 8

kantor daerah telekomunikasi (kandatel) yang berada di area geografis sumatera

yang bertanggung jawab langsung kepada Kantor Divisi Regional (kandivre) I

Sumatera. Dalam mengantisipasi era globalisasi berupa perdagangan bebas baik

tiga program besar secara simultan. Program-program tersebut adalah

restrukturisasi internal, penerapan kerja sama operasi (KSO) dan persiapan

GoPublic / Internasional atau dikenal dengan Initial Public Offering.

Dalam hal restrukturisasi internal perusahaan telah dilakukan dengan adanya

perubahan organisasi fungsional (WITEL) menjadi organisasi divisional (Divisi

Regional), dan pembentukan divisi organisasi harus diikuti dengan penetapan

jenis pusat pertanggungjawaban untuk setiap divisi. Penilaian kinerja divisi

ditetapkan dengan menggunakan tolok ukur sesuai dengan jenis pusat

pertanggungjawabannya. Mengingat perusahaan ini adalah sedemikian besar,

maka divisionalisasi perlu ditetapkan yang berarti ada pusat-pusat

pertanggungjawaban dalam perusahaan ini, sehingga diperlukan akuntansi

pertanggungjawaban sebagai alat penilaian kinerja.

Dengan tingkat pelayanan jasa yang begitu luas, maka masalah pelimpahan

tanggung jawab dan pendelegasian wewenang menjadi masalah yang sangat

penting. Hal ini disebabkan karena biaya yang dikeluarkan dalam pelayanan jasa

ini tidak sedikit sehingga untuk mengawasi pengeluaran biaya ini dibutuhkan

sistem akuntansi pertanggungjawaban yang baik. Penerapan akutansi

pertanggungjawaban ini sendiri dapat dijadikan sebagai alat penilai kinerja

manajer yang bertanggung jawab terhadap biaya tersebut.

Bertitik tolak dari uraian di atas dapat ditarik kesimpulan bahwa sistem

akuntansi pertanggungjawaban sangat penting diterapkan dalam suatu perusahaan

untuk menunjang tercapainya tujuan umum perusahaan dan membantu pihak

datang. Oleh karena itu penulis tertarik untuk melakukan suatu penelitian

mengenai akuntansi pertanggungjawaban biaya dengan judul “Penerapan Sistem

Akuntansi Pertanggungjawaban Sebagai Alat Penilai Kinerja Pusat Biaya Pada PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera”.

B. Batasan Penelitian

Karena begitu luasnya masalah akuntansi pertanggungjawaban, maka untuk

mengarahkan dan mempermudah dalam melakukan penelitian supaya lebih

terfokus dan sistematis dibatasi masalah hanya menyangkut tentang penggunaan

sistem akuntansi pertanggungjawaban untuk tujuan penilaian kinerja pusat biaya

pada kantor divisi regional (kadivre) I Sumatera. Dalam hal penilaian kinerja

pusat biaya dibatasi hanya dalam tolok ukur keuangan dengan pengukuran kinerja

menggunakan metode anggaran. Anggaran yang digunakan adalah anggaran

biaya tahun 2007.

C. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah

dikemukakan sebelumnya, maka untuk dapat mempermudah penulisan skripsi ini

1. Bagaimanakah peranan akuntansi pertanggungjawaban dalam menilai

kinerja pusat biaya PT Telekomunikasi Indonesia, Tbk. Divisi Regional I

Sumatera?

2. Apakah sistem akuntansi pertanggungjawaban telah diterapkan dengan

baik di dalam perusahaan?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penulis mengadakan penelitian ini adalah:

a. Untuk Mengetahui peranan akuntansi pertanggungjawaban sebagai alat

penilai kinerja pusat biaya PT Telekomunikasi Indonesia, Tbk. Divisi

Regional I Sumatera.

b. Untuk memperoleh gambaran yang jelas mengenai bagaimana penerapan

sistem akuntansi pertanggungjawaban pada PT Telekomunikasi

Indonesia, Tbk. Divisi Regional I Sumatera.

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

a. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan

pengetahuan dan pengalaman penulis mengenai sistem akuntansi

b. Bagi PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera,

penelitian ini diharapkan dapat menjadi bahan masukan yang berkaitan

dengan sistem akuntansi pertanggungjawaban khususnya pada pusat

biaya.

c. Bagi pihak lain, penelitian ini diharapkan dapat sebagai bahan rujukan

atau sumber informasi bagi penulis lainnya yang hendak melakukan

penelitian ataupun melakukan pembahasan lebih lanjut mengenai sistem

BAB II

TINJAUAN PUSTAKA

A. Akuntansi Pertanggungjawaban

1. Definisi dan Karakteristik Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban merupakan salah satu konsep dari akuntansi

manajemen dan merupakan suatu sistem dalam akuntansi yang dihubungkan dan

disesuaikan dengan pusat-pusat pertanggungjawaban. Konsep ini memusatkan

perhatian pada penyajian informasi untuk keperluan internal perusahaan dan

sekaligus melihat seberapa baik manajer pusat pertanggungjawaban

mengendalikan pekerjaan yang langsung dibawah pengawasannya dan yang

merupakan tanggung jawabnya.

Munculnya tanggung jawab merupakan akibat dari pelimpahan wewenang,

di mana orang yang menerima wewenang mempunyai suatu kewajiban untuk

melaksanakan serangkaian tindakan sesuai dengan batas wewenang yang

diberikan, kemudian mempertanggungjawabkan kepada atasan yang memberikan

wewenang tersebut.

Inti dari akuntansi pertanggungjawaban adalah bahwa setiap pusat

pertanggungjawaban ini harus bertanggung jawab atas segala hal yang berada di

bawah pengendaliannya. Apabila terjadi penyimpangan, maka dapat dilakukan

analisa untuk mencari apa sebabnya, siapa yang harus bertanggung jawab dan

semua ini merupakan input bagi manajemen dalam pembuatan keputusan untuk

Akuntansi pertanggungjawaban menurut Krisna (2006:105) ”Merupakan

suatu sistem yang mengukur hasil-hasil dari pusat pertanggungjawaban dan

membandingkan hasil-hasil tersebut dengan hasil yang diproyeksikan”. Hansen

dan Mowen (2005:116) mengatakan bahwa “Akuntansi pertanggungjawaban

merupakan sistem yang mengukur setiap pusat pertanggungjawaban dan

membandingkan hasil-hasil tersebut dengan hasil yang diharapkan atau

dianggarkan”.

Akuntansi pertanggungjawaban dititikberatkan pada pertanggungjawaban

biaya. Setiap biaya dari tiap-tiap unit organisasi harus dapat

dipertanggungjawabkan sesuai dengan anggaran yang ditetapkan oleh

masing-masing unit tersebut. Dengan membandingkan realisasi biaya dengan anggaran

biaya dapat dilakukan penilaian atas pusat-pusat biaya dalam perusahaan.

Penerapan akuntansi pertanggungjawaban tidaklah semata-mata hanya untuk

menemukan di mana biaya tersebut menyimpang, besarnya penyimpangan biaya

yang terjadi dan siapa yang bertanggung jawab atas keadaan itu. Pada dasarnya

yang paling utama adalah untuk menginformasikan kepada manajer bagaimana

dia telah melakukan kegiatan yang menjadi tugas dan tanggung jawabnya. Melalui

informasi tersebut diharapkan para manajer termotivasi untuk bekerja lebih efisien

dan efektif serta melakukan tindakan-tindakan koreksi jika diperlukan.

Kemampuan para manajer untuk mengelola seluruh sumber daya yang

dimiliki perusahaan dalam rangka memperoleh laba usaha dalam jangka pendek

dan jangka panjang dinamakan kinerja atau kinerja manajer. Pengukuran hasil

perusahaan. Menurut Rudianto (2006:311) “Penilaian kinerja adalah penentuan

secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan

karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan

sebelumnya”.

Jadi jelaslah bahwa akuntansi pertanggungjawaban dalam hal ini

dimaksudkan untuk mengetahui apakah manajer dan pusat pertanggungjawaban

yang berada dibawah kendalinya telah melaksanakan tugas seperti yang

direncanakan sebelumnya dan apakah hasil yang mereka capai telah sesuai dengan

yang dianggarkan. Hasil yang dicapai tersebut dapat dijadikan sebagai alat dalam

penilai kinerja pusat pertanggungjawaban tersebut. Dengan demikian setiap

penyimpangan yang terjadi dapat segera ditindaklanjuti.

Menurut Mulyadi (2006:17), ”Akuntansi pertanggungjawaban mempunyai

empat karakteristik yaitu: adanya identifikasi pusat pertanggungjawaban, adanya

standar sebagai tolok ukur kinerja, kinerja diukur dengan membandingkan

realisasi dengan anggaran, dan adanya hukuman dan penghargaan”. Dari kutipan

tersebut dapat dijelaskan karakteristik akuntansi pertanggungjawaban sebagai

berikut:

a. Adanya identifikasi pusat pertanggungjawaban

Sistem akuntansi pertanggungjawaban mengidentifikasi pusat

pertanggungjawaban sebagai unit organisasi seperti departemen, tim kerja, atau

individu. Apapun satuan pusat pertanggungjawaban yang dibentuk, akuntansi

pertanggungjawaban membebankan tanggung jawab kepada individu yang diberi

b. Adanya standar yang ditetapkan sebagai tolok ukur kinerja

Setelah pusat pertanggungjawaban di identifikasi dan ditetapkan, akuntansi

pertanggungjawaban menghendaki ditetapkannya biaya standar sebagai dasar

untuk menyusun anggaran. Anggaran berisi biaya standar yang diperlukan untuk

mencapai sasaran yang telah ditetapkan. Biaya standar dan anggaran inilah yang

merupakan ukuran kinerja manajer pusat pertanggungjawaban dalam mewujudkan

sasaran yang telah ditetapkan anggaran.

c. Kinerja manajer diukur dengan membandingkan realisasi dengan anggaran

Pelaksanaan anggaran merupakan penggunaan sumber daya oleh manajer

pusat pertanggungjawaban untuk mencapai sasaran. Penggunaan sumber daya ini

diukur dengan informasi akuntansi pertanggungjawaban. Informasi akuntansi

pertanggungjawaban menyajikan informasi mengenai biaya sesungguhnya dan

biaya yang dianggarkan kepada setiap manajer yang bertanggung jawab untuk

memungkinkan mereka mempertanggungjawabkan pelaksanaan anggarannya.

Dengan membandingkan biaya sesungguhnya dengan biaya yang dianggarkan,

dapat diukur kinerja manajer pusat pertanggungjawaban.

d. Manajer secara individual diberi penghargaan atau hukuman berdasarkan

kebijakan manajemen yang lebih tinggi.

Sistem penghargaan dan hukuman dirancang untuk memacu para manajer

dalam mengelola biaya sehingga tercapai target standar biaya yang dicantumkan

dalam anggaran. Atas dasar evaluasi penyebab terjadinya penyimpangan biaya

yang direalisasi dari biaya yang dianggarkan, para manajer secara individual

2. Manfaat Akuntansi Pertanggungjawaban

Manajemen dari berbagai jenjang organisasi suatu perusahaan memerlukan

informasi keuangan untuk mengambil keputusan mengenai perusahaan itu sendiri

atau bagiannya. Informasi keuangan ini merupakan masukan yang penting bagi

para manajer dalam mengelola perusahaan. Berbeda dengan pihak luar yang

memerlukan informasi keuangan guna mengambil keputusan untuk menentukan

hubungan mereka dengan suatu perusahaan, para manajer memerlukan informasi

keuangan sebagai dasar untuk mengambil keputusan mengenai perusahaan atau

bagian yang dipimpin oleh manajer yang bersangkutan. Informasi keuangan yang

dibutuhkan oleh para manajer tersebut diolah dan disajikan oleh bagian akuntansi.

Oleh karena karakteristik keputusan yang dibuat oleh pihak luar berbeda

dengan karakteristik keputusan yang dibuat oleh para manajer, maka hal ini

mempunyai dampak terhadap karakteristik sistem pengolahan informasi akuntansi

yang menghasilkan informasi keuangan tersebut.

Informasi akuntansi pertanggungjawaban merupakan informasi biaya,

pendapatan, dan aktiva yang dihubungkan dengan manajer yang bertanggung

jawab terhadap pusat pertanggungjawaban tertentu. Dalam penyusunan anggaran,

tiap manajer dalam organisasi merencanakan biaya dan pendapatan yang menjadi

tanggungjawabnya di bawah koordinasi manajemen puncak. Pelaksanaan

anggaran tersebut memerlukan informasi akuntansi guna memantau sampai

seberapa jauh tiap manajer tersebut melaksanakan rencananya. Informasi

akuntansi pertanggungjawaban dengan demikian merupakan dasar untuk

melaksanakan rencana mereka yang dituangkan dalam anggaran mereka

masing-masing.

Menurut Ghozali (2004:10) “Akuntansi pertanggungjawaban mempunyai

manfaat sebagai alat pengendalian manajemen, dasar penyusunan anggaran, alat

memotivasi manajer dan alat penilai kinerja manajer”. Dari kutipan tersebut dapat

dijelaskan manfaat dari akuntansi pertanggungjawaban sebagai berikut:

a. Sebagai alat dalam pengendalian manajemen

Informasi akuntansi pertanggungjawaban berguna dalam pengendalian

manajemen, karena menekankan pada hubungan antara informasi dengan manajer

yang bertanggung jawab terhadap perencanaan dan pelaksanaan. Dalam hal ini

akuntansi pertanggungjawaban penting dalam proses perencanaan dan

pengendalian kegiatan organisasi, karena dapat menekankan hubungan antara

informasi dengan jasa yang bertanggung jawab terhadap perencanaan dan

realisasinya. Pengendalian dapat dilakukan dengan cara memberikan peran bagi

manajer untuk merencanakan pendapatan atau biaya yang menjadi tanggung

jawabnya dan kemudian menyajikan informasi realisasi pendapatan dan biaya

tersebut menurut manajer yang bertanggung jawab. Dengan demikian informasi

yang ada melalui akuntansi pertangungjawaban dapat mencerminkan nilai yang

dibuat oleh setiap manajer dalam menggunakan berbagai sumber ekonomi untuk

melaksanakan peran manajer tersebut dalam mencapai tujuan perusahaan.

b. Sebagai dasar dalam penyusunan anggaran

Semua perusahaan pada umumnya memiliki anggaran karena anggaran

Perencanaan melihat ke depan yaitu menetapkan tindakan tertentu dan

pengendalian melihat ke belakang yaitu menilai apa yang telah dihasilkan. Dari

perbandingan yang dihasilkan maka dapat digunakan untuk menyesuaikan

anggaran.

Pada proses penganggaran, perencanaan dilakukan dengan menggunakan

data historis, termasuk data informasi keuangan yang telah lalu sebagai dasar

pembuatannya. Proses penyusunan anggaran pada dasarnya merupakan proses

penetapan peranan (role seting) dalam usaha pencapaian tujuan perusahaan.

Dalam proses penyusunan anggaran ditetapkan siapa yang akan berperan dalam

melaksanakan sebagian aktivitas pencapain sasaran perusahaan dan ditetapkan

pula sumber daya yang disediakan bagi pemegang peran tersebut untuk

memungkinkannya melaksanakan peranannya. Sumber daya yang disediakan

untuk memungkinkan manajer berperan dalam usaha pencapaian sasaran

perusahaan tersebut diukur dengan satuan moneter.

Oleh karena sistem akuntansi pertanggungjawaban ini merupakan sistem

akuntansi yang dipola sesuai dengan tanggung jawab dari setiap bagian dalam

organisasi, maka sistem ini didesain untuk menyediakan informasi keuangan

secara terpisah bagi setiap unit organisasi yaitu berdasarkan wewenang dan

tanggung jawabnya. Aspek penting sistem akuntansi pertanggungjawaban dalam

penganggaran terutama karena didalamnya mencakup struktur akuntansi,

klasifikasi biaya, pendapatan dan data/informasi lainnya yang relevan untuk

c. Sebagai alat untuk memotivasi manajer

Informasi akuntansi pertanggungjawaban merupakan salah satu tipe

informasi akuntansi manajemen dan merupakan keluaran sistem akuntansi

pertanggungjawaban. Konsep informasi akuntansi pertanggungjawaban telah

mengalami perkembangan, sejalan dengan metode pengendalian biaya yang

digunakan dalam perusahaan. Dalam sistem akuntansi pertanggungjawaban

tradisional, informasi akuntansi pertanggungjawaban merupakan informasi aktiva,

pendapatan, dan biaya, yang dihubungkan dengan manajer yang bertanggung

jawab atas pusat pertanggungjawaban tertentu. Dalam activity-based

responsibility accounting system, informasi akuntansi pertanggungjawaban adalah

informasi aktiva, pendapatan, dan biaya yang dihubungkan dengan aktivitas

penambah dan bukan penambah nilai.

Akuntansi pertangungjawaban dapat digunakan sebagai pemotivasi manajer

karena dalam akuntansi pertanggungjawaban, dikenal adanya sistem reward and

punishment (penghargaan dan hukuman). Menurut Sofyandi dan Garniwa

(2007:99) ”Motivasi adalah proses prakarsa dilakukannya suatu tindakan secara

sadar dan mempunyai tujuan sedangkan pemotivasi adalah sesuatu yang

digunakan untuk mendorong timbulnya prakarsa seseorang untuk melakukan

tindakan secara sadar dan bertujuan”. Seseorang akan termotivasi untuk bekerja

jika ia yakin kinerjanya akan mendapat penghargaan. Penghargaan yang diberikan

akan membuat setiap manajer termotivasi secara sadar untuk berusaha mencapai

Pemberian penghargaan atas kinerja manajer akan berpengaruh langsung

pada motivasi manajer untuk meningkatkan kinerjanya. Informasi akuntansi

pertanggungjawaban yang berisi laporan pertanggungjawaban manajer dapat

dijadikan sebagai tolok ukur untuk menilai kinerja manajer yang tentunya akan

memotivasi manajer untuk lebih meningkatkan kinerjanya.

d. Sebagai alat penilai kinerja manajer pusat pertanggungjawaban

Informasi akuntansi adalah salah satu hal informasi terpenting bagi

perusahaan. Namun informasi akuntansi bukanlah merupakan satu-satunya

informasi formal yang digunakan oleh perusahaan. Selain informasi akuntansi,

perusahaan juga menggunakan informasi manajemen. Tujuannya adalah untuk

menyajikan kepada manajer mengenai informasi yang berguna dalam

pengambilan keputusan.

Informasi akuntansi sangat berguna, baik untuk pihak internal organisasi

perusahaan maupun untuk pihak eksternal perusahaan. Bagi pihak internal

perusahaan informasi akuntansi sangat diperlukan untuk mengetahui hasil kerja

dari para manajer, hasil kerja tersebut dapat berupa laporan. Sistem pelaporan

pertanggungjawaban menyajikan informasi untuk pengendalian manajemen. Pada

hakekatnya, sistem pelaporan pertanggungjawaban juga dikenal sebagai sistem

akuntansi pertanggungjawaban yang terdiri dari seperangkat laporan didalam

suatu perusahaan. Dalam sistem akuntansi pertanggungjawaban, manajer pusat

pertanggungjawaban akan diberi wewenang dalam menjalankan tanggung jawab

dan mencapai sasaran yang diberikan manajemen puncak. Dengan tanggung

Penilaian kinerja dilakukan dengan menetapkan ukuran kinerja yang sesuai

dengan karakteristik setiap unit organisasi. Secara umum, karakteristik yang

menonjol dalam laporan kinerja dinyatakan dengan unit moneter, karena unit

moneter dianggap sebagai denominator umum, dapat dijumlahkan dan

diperbandingkan. Biaya, penghasilan, laba, return on investment atau residual

income menjadi ukuran kinerja yang secara luas digunakan.

Dalam mengevaluasi pengukuran kinerja manajer pusat pertanggungjawaban

ada tiga kriteria yang digunakan yaitu efisiensi, efektifitas, dan ekonomis.

Efisiensi adalah perbandingan antara output yang dihasilkan dengan besarnya

input yang digunakan, efektifitas adalah hubungan antara output suatu pusat

pertanggungjawaban yang sasarannya harus dicapai. Sedangkan ekonomis adalah

penggunaan sumber dana seminimal mungkin. Suatu pusat pertanggungjawaban

dalam melaksanakan operasinya harus memenuhi ketiga kriteria di atas. Pusat

pertanggungjawaban diukur kinerjanya berdasarkan karakteristik masukan dan

keluarannya. Biaya merupakan tolok ukur kinerja bagi manajer pusat biaya,

sedangkan pendapatan merupakan tolok ukur kinerja pusat pendapatan. Dalam

pusat investasi rasio laba dengan investasi atau residual income dipakai sebagai

tolok ukur kinerja manajer pusat pertanggungjawaban tersebut.

3. Faktor-Faktor yang Menunjang Efektifitas Penerapan Sistem Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban merupakan proses penyusunan

sebuah organisasi dengan suatu cara yang menekankan pada faktor-faktor yang

dapat dikendalikan oleh individu-individu atau anggota-anggota kelompok

tersebut. Fokus dari akuntansi pertanggungjawaban ini adalah unit-unit organisasi

yang bertanggung jawab untuk menyelesaikan kegiatan atau mencapai tujuan

tertentu.

Supriyono (2005:374) mengemukakan bahwa:

Akuntansi pertanggungjawaban dapat digunakan dengan baik jika didukung oleh faktor-faktor berikut:

a. Luas wewenang dan tanggung jawab pembuatan keputusan harus ditentukan dengan baik melalui struktur organisasi.

b. Manajer pusat pertanggungjawaban harus berperan serta dalam penentuan tujuan yang digunakan untuk mengukur kinerjanya.

c. Manajer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan yang ditentukan untuknya dan untuk pusat pertanggungjwabannya.

d. Manajer pusat pertanggungjawaban harus bertanggung jawab atas kegiatan pusat pertanggungjawaban yang dapat dikendalikannya.

e. Hanya biaya, pendapatan, laba dan investasi yang terkendalikan oleh manajer pusat pertanggungjawaban yang harus dimasukkan kedalam laporan kinerjanya.

f. Laporan kinerja dan umpan baliknya untuk manajer pusat

pertanggungjawaban harus disajikan tepat waktu.

g. Laporan kinerja menyajikan secara jelas selisih yang terjadi, tindakan koreksi, dan tindakan lanjutannya sehingga memungkinkan diterapkannya prinsip pengecualian.

h. Harus ditentukan dengan jelas peranan kinerja manajemen terhadap struktur balas jasa atau perangsang dalam perusahaan.

i. Sistem akuntansi pertanggungjawaban hanya mengukur salah satu kinerja manajer pusat pertanggungjawaban, yaitu kinerja keuangan. Selain kinerja keuangan, seorang manajer dapat dinilai kinerjanya atas dasar tingkat kepuasan karyawan, moral dan sebagainya.

B. Struktur Organisasi

Struktur organisasi merupakan hasil dari pertimbangan dan kesadaran

tentang pentingnya perencanaan atas penentuan kekuasaan, tanggung jawab, dan

hubungan antara posisi-posisi kepemimpinan yang ada dalam suatu organisasi.

Penentuan struktur organisasi harus meliputi penentuan hirarki dalam organisasi.

Hirarki organisasi tersebut adalah hirarki vertikal dan hirarki horizontal. Hirarki

vertikal menunjukkan diferensiasi kekuasaan dan tangung jawab, karena setiap

peringkat vertikal dalam struktur organisasi menggambarkan tingkat kekuasaan

dan tanggung jawab yang berbeda-beda. Sedangkan hirarki horizontal

menunjukkan diferensiasi spesialisasi antar unit-unit yang ada dalam struktur

organisasi. Hirarki horizontal ini lebih menekankan pada perbedaan spesialisasi

daripada perbedaan kekuasaan.

Perkembangan, pertumbuhan, ruang lingkup dan jenis suatu organisasi akan

mempengaruhi struktur organisasi yang digunakannya. Ada tiga jenis struktur

organisasi yang umum digunakan oleh perusahaan yaitu:

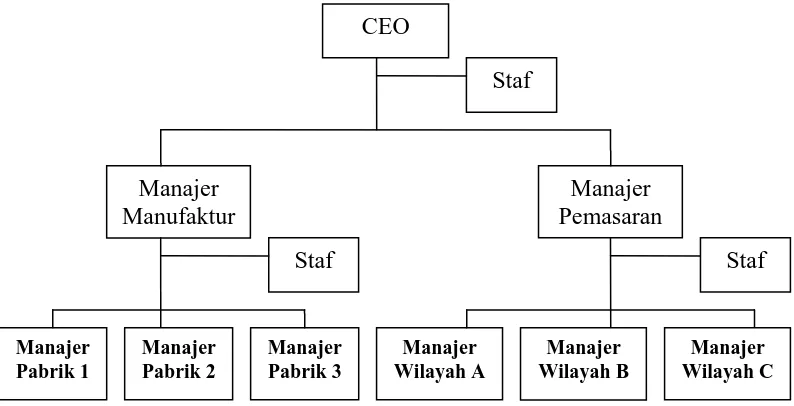

1. Struktur Fungsional (function structure)

Struktur fungsional (function structure) mengelompokkan tugas dan

aktivitas berdasarkan fungsi bisnis, sperti produksi/operasi, pemasaran,

keuangan/akuntansi, litbang dan sistem informasi manajemen. Organisasi

fungsional merupakan bentuk organisasi yang biasanya dipakai oleh perusahaan

besar yang ditandai dengan adanya jumlah karyawan yang besar, spesialisai kerja

tinggi, wilayah kerja luas, serta komando yang tidak lagi berada pada satu tangan

pimpinan.

Organisasi fungsional memiliki kelemahan dan keuntungan, tetapi yang

menjadi keuntungan terpenting dari struktur organisasi fungsional adalah efisiensi.

CEO

terampil kemungkinan besar akan mampu mengambil keputusan yang lebih baik

di bidangnya masing-masing dibandingkan dengan seorang manajer yang

bertanggung jawab atas kedua bidang itu sekaligus.

Menurut Anthony dan Govindarajan (2005:119), kelemahan-kelemahan

pada struktur organisasi fungsional adalah:

a. Ketidakjelasan dalam menentukan efektifitas manajer fungsional secara terpisah. Hal ini disebabkan tiap fungsi tersebut sama-sama memberikan kontribusi pada hasil akhir.

b. Jika organisasi terdiri dari beberapa manajer yang bekerja dalam satu fungsi yang melapor ke beberapa manajer pada tingkat yang lebih tinggi dari fungsi tersebut, maka perselisihan atar para manajer dari fungsi-fungsi berbeda hanya dapat diselesaikan di tingkat atas, meskipun perselisihan itu berasal dari tingkatan organisasi yang lebih rendah.

c. Struktur fungsional tidak memadai untuk diterapkan pada sebuah perusahaan dengan produk dan pasar yang beragam.

d. Organisasi fungsional cenderung menciptakan ”sekat-sekat” bagi tiap fungsi yang dimilikinya sedemikian rupa sehingga menghambat kemungkinan diadakannya koordinasi lintas fungsi di bidang-bidang seperti pengembangan produk baru.

Gambar 2.1

Struktur organisasi fungsional

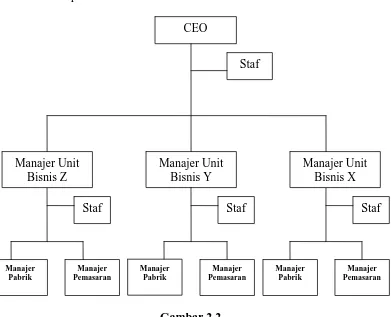

2. Struktur Divisional/Unit Bisnis

Bentuk organisasi unit bisnis dari organisasi dirancang untuk menyelesaikan

masalah-masalah yang terdapat pada struktur fungsional. Suatu unit bisnis, yang

juga disebut sebagai suatu divisi, bertanggung jawab atas seluruh fungsi yang ada

dalam produksi dan pemasaran sebuah produk. Unit bisnis tersebut bertanggung

jawab untuk melakukan perencanaan dan koordinasi kerja dari berbagai fungsi

yang terpisah. Dalam pengoperasiannya setiap manajer unit bisnis mempunyai

wewenang yang sangat luas terhadap unit-unitnya, tetapi kantor pusat tetap

memiliki sejumlah hak perogratif dalam pengelolaan unit-unit bisnisnya. Fungsi

kantor pusat ini sangatlah penting, tanpa peranan kantor pusat maka unit-unit

bisnis akan lebih berfungsi sebagai perusahaan-perusahaan yang terpisah.

Menurut Anthony dan Govindarajan (2005:121), ada beberapa keuntungan

dan kerugian dari organisasi unit bisnis, yakni:

Keuntungan dari bentuk perusahaan unit bisnis ini adalah:

a. Struktur ini bisa berfungsi sebagai tempat pelatihan bagi manajemen secara umum. Seorang manajer unit bisnis dituntut untuk bisa menunjukkan semangat kewirausahaan yang sama seperti yang dipunyai oleh CEO dari perusahaan independen.

b. Karena unit bisnis lebih dekat dengan pasar dari produk-produknya dibandingkan dengan kantor pusat, maka para manajer unit bisnis dapat membuat keputusan-keputusan produksi dan pemasaran yang lebih baik dibandingkan dengan cara yang diputuskan oleh kantor pusat.

c. Dapat memberikan reaksi yang cepat terhadap ancaman-ancaman atau peluang baru.

Kerugian dari unit bisnis ini adalah:

b. Perselisihan yang terjadi di antara spesialis fungsional dalam organisasi perusahaan fungsional digantikan dengan perselisihan diantara unit-unit bisnis dalam organisasi unit bisnis. Hal ini bisa mendorong terjadinya pelanggaran oleh suatu unit bisnis terhadap piagam unit bisnis yang lain bisa juga terjadi konflik antara pegawai unit bisnis dengan para staf di kantor pusat.

Gambar 2.2

Struktur Organisasi Unit Bisnis

Sumber: Anthony dan Govindarajan (2005:118)

3. Struktur Organisasi Matriks

Struktur organisasi matriks adalah yang paling kompleks dari semua desain

yang ada karena struktur matriks bergantung pada alur kewenangan dan

komunikasi vertikal maupun horizontal. Struktur Organisasi matriks dapat

mengakibatkan overhead yang lebih besar karena ia menciptakan posisi-posisi

dua lini, dua sumber dalam pemberian penghargaan dan sanksi, pembagian

kewenangan, dua saluran pelaporan, dan kebutuhan sistem komunikasi yang

ekstensif dan efektif.

Meski kompleks, struktur matriks digunakan secara luas dalam banyak

industri termasuk konstruksi, kesehatan, riset dan pertahanan. Beberapa

keuntungan dari struktur matriks adalah tujuan proyek yang jelas, terdapat banyak

saluran komunikasi, karyawan dapat melihat hasil dari pekerjaan mereka, dan

penghentian proyek dapat dilakukan relatif lebih mudah.

C. Pusat Pertanggungjawaban

1. Pengertian Pusat Pertanggungjawaban

Untuk meningkatkan efisiensi manajerial dan operasional, secara struktural

perusahaan dibagi menjadi unit-unit yang lebih kecil. Unit-unit ini sering disebut

sebagai pusat pengambilan keputusan atau pusat tanggung jawab (responsibility

center). Pusat tanggung jawab dapat didefinisikan sebagai suatu unit organisasi

(sub unit) yang dikepalai oleh seorang manajer (responsibility manager) yang

prestasinya atau kinerjanya diukur dengan wewenang dan tanggung jawab

tertentu.

Menurut Hansen dan Mowen (2005:116), “Pusat pertanggungjawaban

merupakan suatu segmen bisnis yang manajernya bertanggung jawab terhadap

serangkaian kegiatan-kegiatan tertentu”. Dengan pusat pertanggungjawaban maka

akan tercipta kondisi di mana rencana yang disusun oleh manajemen dapat

benar dan bertanggung jawab. Sistem ini tidak hanya sekedar menghendaki bahwa

organisasi dapat mencapai tujuannya dengan biaya yang efisien, mengarahkan

biaya sesuai dengan rencana akan tetapi sekaligus dapat digunakan untuk

mengukur prestasi kerja setiap pusat pertanggungjawaban.

Menurut Krisna (2006:105), terdapat dua sifat dari pusat

pertanggungjawaban:

a. Tujuan suatu pusat pertanggungjawaban secara individual diharapkan dapat membantu pencapaian tujuan perusahaan secara keseluruhan (goal

congruence)

b. Penggunaan input menjadi output pada tiap-tiap pusat

pertanggungjawaban. Yang perlu diperhatikan adalah adanya hubungan langsung dan tidak langsung antara input dengan output yang dihasilkan oleh pusat pertanggungjawaban. Contoh departemen produksi, antara input yang digunakan dengan output yang dihasilkan berhubungan langsung, yang berarti terdapat ukuran yang pasti dari input yang dibutuhkan untuk membuat suatu output. Sedangkan pada biaya iklan dengan output yang akan dihasilkan yaitu pendapatan yang meningkat dari iklan tidak dapat diukur secara pasti.

2. Klasifikasi Pusat Pertanggungjawaban

Menurut Hansen dan Mowen (2005:116), ”Ada 4 pusat pertanggungjawaban

yaitu pusat biaya, pusat laba, pusat pendapatan, dan pusat investasi”.

a. Pusat Biaya (Cost Center)

Menurut Krisna (2006:115) “Pusat biaya (cost center) adalah suatu pusat

tanggung jawab di mana manajer bertanggung jawab untuk mengendalikan biaya

yang terjadi di unit tersebut, dan tidak bertanggung jawab dari segi keuangan,

untuk laba maupun investasi dari unitnya”. Pusat tanggung jawab ini secara

finansial hanya bertanggung jawab atas terjadinya biaya. Pusat biaya tidak

Dalam pusat biaya seorang manajer diserahi tanggung jawab untuk

mengendalikan biaya yang dikeluarkan dan otoritas untuk mengambil

keputusan-keputusan yang mempengaruhi biaya tersebut. Kemampuan dalam mengendalikan

biaya sesuai rencana merupakan ukuran kinerja manajer pusat biaya.

b. Pusat Pendapatan (Revenue Center)

Menurut Adisaputro dan Anggarini (2007:21) “Pusat pendapatan (revenue

center) adalah suatu pusat tanggung jawab di mana manajer bertanggung jawab

untuk mengendalikan pendapatan yang terfokus pada tugas atas timbulnya

penghasilan, baik dari penjualan barang ataupun jasa”. Suatu pusat pendapatan

dapat terdiri atas pusat pendapatan kecil-kecil berupa segmen jenis produk

tertentu atau konsumen tertentu. Dalam pusat pendapatan tidak berarti tidak ada

pengeluaran biaya sama sekali, namun biaya yang terjadi umumnya tidak

menunjang secara langsung terhadap prestasi yang dicapai.

Kinerja manajer pusat pendapatan diukur dengan cara menganalisis selisih

pendapatan. Selisih pendapatan adalah perbedaan antara anggaran pendapatan

dengan realisasinya. Selisih pendapatan dianalisis untuk mengetahui penyebab

timbulnya selisih tersebut.

c. Pusat Laba (Profit Center)

Menurut Adisaputro dan Anggarini (2007:22) “Pusat laba (profit center)

adalah suatu pusat tanggung jawab di mana manajer dinilai kinerjanya atau

tanggung jawabnya untuk mengendalikan penghasilan, biaya dan laba yang terjadi

di unit tersebut”. Pusat laba umumnya terdapat pada organisasi yang dibagi-bagi

divisional biasanya ditetapkan pada perusahaan yang menghasilkan lebih dari satu

macam produk atau jasa. Dalam hal ini manajer divisi menetapkan harga jual,

strategi pemasaran dan kebijakan produksi. Pusat pertanggungjawaban ini

bertanggung jawab terhadap laba yakni selisih antara penghasilan dan biaya.

d. Pusat Investasi (Investment Center)

Pusat investasi (investment center) adalah suatu pusat tanggung jawab yang

setingkat lebih tinggi dibanding pusat laba. Dalam suatu pusat investasi, manajer

dinilai kinerjanya atau tanggung jawabnya terhadap biaya, pendapatan, laba dan

jumlah sumber dana yang diinvestasikan dalam harta yang digunakan oleh pusat

pertanggungjawaban tersebut. Perencanaan dan pengendalian difokuskan pada

pengembalian investasi yang dihasilkan oleh pusat tanggung jawab tersebut.

Ukuran pusat investasi yang paling umum digunakan adalah Return On

Investment (ROI). ROI merupakan persentasi, dan semakin besar persentasi

tersebut, semakin baik ROI-nya. Adapun alat pengukur kinerja lainnya adalah

Economic Value Added (EVA).

Dibanding dengan pusat-pusat tanggung jawab yang lain, pusat investasi

merupakan pusat tanggung jawab yang paling luas cakupannya. Organisasi secara

keseluruhan menggambarkan sebagai pusat investasi, dengan direktur dan wakil

direktur-direktur pelaksana sebagai manajemen pusat investasi. Mereka

mempunyai wewenang dan tanggung jawab yang lebih besar dibanding

manajer-manajer yang lain. Mereka bertanggung jawab terhadap perencanaan,

berkenaan dengan besar kecilnya perusahaan menentukan jumlah investasi yang

menjadi tanggung jawabnya.

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban

Organisasi dibangun untuk mencapai suatu tujuan yang pencapaiannya

hanya dapat diwujudkan melalui usaha bersama melibatkan banyak individu.

Efektifitas organisasi untuk mewujudkan tujuan bersama ini sangat ditentukan

oleh pengorganisasian sumber daya manusia di dalam memanfaatkan berbagai

sumber daya lain (sumber daya modal, uang dan alam) untuk mewujudkan tujuan

organisasi. Oleh karena itu kemudian dikembangkan struktur organisasi yang

mencerminkan pembagian tugas, wewenang dan tanggung jawab yang jelas demi

terlaksananya fungsi koordinasi dan pengendalian untuk mencapai tujuan

perusahaan. Dengan struktur organisasi dan pendelegasian wewenang ini,

organisasi dapat membuat kerangka yang jelas di mana tujuan organisasi bisa

dicapai secara terkoordinasi, efektif dan berkesinambungan.

Menurut Sofyandi dan Gurniwa (2007:14) ”Struktur organisasi adalah pola

formal bagaimana orang dan pekerjaan dikelompokkan”. Struktur organisasi

merupakan kerangka hubungan antar satuan organisasi yang di dalamnya terdapat

pejabat, tugas dan wewenang yang masing-masing mempunyai peran tertentu

dalam kesatuan yang utuh. Pusat pertanggungjawaban merupakan dasar untuk

seluruh sistem akuntansi pertanggungjawaban, oleh karena itu kerangka pusat

Struktur organisasi harus dianalisis untuk mengetahui kemungkinan adanya

kelemahan dalam pendelegasian wewenang. Struktur organisasi merupakan syarat

utama dalam penerapan konsep akuntansi pertanggungjawaban di mana struktur

organisasi merupakan gambaran dari pusat-pusat pertanggungjawaban sehingga

terdapat hubungan yang kuat antara struktur organisasi dan sistem akuntansi

pertanggungjawaban. Penyusunan sistem akuntansi pertanggungjawaban dan

penyusunan struktur organisasi merupakan pekerjaan yang tidak dapat dipisahkan

dan saling mempengaruhi. Struktur organisasi untuk suatu sistem akuntansi

pertanggungjawaban harus memisahkan secara tegas batas-batas antara wewenang

dan tanggung jawab dari setiap individu. Penentuan batas pertanggungjawaban ini

akan menjalin hubungan kerja yang baik sehingga tercapai keharmonisan antara

tujuan pusat pertanggungjawaban dan tujuan organisasi secara keseluruhan. Oleh

karena itu pusat pertanggungjawaban dapat menjadi alat yang efektif untuk

mengendalikan organisasi jika struktur organisasi disusun secara rasional.

D. Pusat Pertanggungjawaban Biaya

1. Pengertian dan Klasifikasi Pusat Pertanggungjawaban Biaya

Menurut Gunawan dan Yunita (2007:50), ”Pusat biaya (cost center) adalah

suatu pusat tanggung jawab di mana manajernya bertanggung jawab untuk

mengendalikan biaya yang terjadi di unit tersebut, dan tidak bertanggung jawab

dari segi keuangan, untuk laba maupun investasi dari unitnya”. Pusat tanggung

jawab ini secara finansial hanya bertanggung jawab atas terjadinya biaya. Pusat

Dalam pusat biaya seorang manajer diserahi tanggung jawab untuk

mengendalikan biaya yang dikeluarkan dan otoritas untuk mengambil

keputusan-keputusan yang mempengaruhi biaya tersebut. Kemampuan dalam mengendalikan

biaya sesuai rencana merupakan ukuran kinerja manajer pusat biaya. Pusat

pertanggungjawaban biaya dapat dibagi menjadi dua golongan yaitu:

a. Pusat Biaya Teknik

Menurut Krisna (2006:106), ”Pusat biaya teknik (engineered cost center)

adalah pusat biaya yang sebahagian besar biayanya mempunyai hubungan fisik

optimal (erat dan nyata) dengan keluarannya”. Contoh: departemen produksi di

mana masukan (input) dapat diukur dengan biaya, dan keluaran (output) dapat

diukur dengan ukuran fisik. Untuk pengendalian pusat biaya teknik dapat

ditempuh dengan menggunakan penentuan biaya standar. Efisiensi pusat biaya

teknik dinilai atas dasar hubungan antara masukan dengan keluarannya, yaitu

membandingkan antara biaya yang sesungguhnya terjadi dengan biaya standarnya.

Jika biaya-biaya yang sesungguhnya lebih kecil dibandingkan dengan biaya

standarnya, maka penyimpangan biaya sifatnya menguntungkan (favorable) yang

berarti bahwa pusat biaya tersebut bekerja secara efisien. Namun, jika biaya

sesungguhnya lebih besar dibandingkan dengan biaya standarnya, maka

penyimpangan biaya sifatnya merugikan (unfavorable) yang berarti bahwa pusat

biaya tersebut bekerja tidak efisien.

b. Pusat biaya kebijakan

Menurut Krisna (2006:106), ”Pusat biaya kebijakan adalah pusat biaya yang

keluarannya dan tidak dapat atau sulit diukur secara kuantitatif”. Departemen

administrasi dan umum, SDM, departemen penelitian dan pengembangan,

departemen pemasaran merupakan pusat biaya kebijakan di mana biaya yang

terjadi ditentukan berdasarkan kebijakan manajemen. Jadi dalam pusat biaya

kebijakan sedapat mungkin tugas yang direncanakan telah dilaksanakan dengan

biaya yang telah dianggarkan dan tidak ada pengeluaran melampaui anggaran

tanpa persetujuan manajemen puncak terlebih dahulu.

Pusat biaya kebijakan dapat diukur efektifitasnya dengan cara menilai

kontribusinya terhadap tujuan perusahaan yang telah ditetapkan. Pengukuran

kinerja manajer pusat administrasi, pusat penelitian dan pengembangan, pusat

pemasaran dengan menggunakan laporan pertanggungjawaban biaya yang

membandingkan antara biaya sesungguhnya dengan anggarannya. Selisih atau

varian tersebut dapat menguntungkan (favorable) yang berarti pusat biaya

kebijakan tersebut bekerja secara efektif dan tidak menguntungkan (unfavorable)

yakni pusat biaya tersebut bekerja tidak efektif.

2. Biaya yang Terkendali dan Biaya yang tidak Terkendali

Dalam pusat pertanggungjawaban pemisahan biaya menjadi terkendali dan

tidak terkendali bagi manajer pusat pertanggungjawaban sejak penetapan budget

adalah sangat penting agar tidak terjadi tanggung jawab ganda terhadap biaya

tertentu dan agar setiap pimpinan pusat biaya dapat mengetahui dengan jelas

batas-batas tanggung jawabnya. Terjadinya biaya dalam suatu pusat

manajer yang bersangkutan, karena tidak semua biaya yang terjadi dalam suatu

pusat pertanggungjawaban dapat dikendalikan oleh manajer yang bersangkutan.

Oleh karena itu dalam pengumpulan dan pelaporan biaya setiap pusat

pertanggungjawaban harus dipisahkan antara biaya-biaya yang terkendali dan

biaya-biaya yang tidak terkendali. Suatu pusat biaya hanya bertanggung jawab

atas biaya-biaya yang dapat dikendalikannya, sedangkan biaya-biaya yang tidak

dapat dikendalikannya bukan merupakan tanggung jawabnya. Biaya yang dapat

dikendalikan (controllable cost) adalah biaya dapat diatur secara langsung pada

tingkat pimpinan tertentu atau dapat dipengaruhi secara signifikan oleh manajer

pusat pertanggungjawaban dalam jangka waktu tertentu. Sedangkan biaya tidak

terkendali (uncontrollable cost) adalah biaya yang tidak dapat dipengaruhi oleh

seorang manajer atau pejabat tingkatan tertentu berdasarkan wewenang yang

dimilikinya atau tidak dapat dipengaruhi oleh seorang manajer tertentu dalam

jangka waktu tertentu.

Biaya yang terjadi dalam suatu pusat pertanggungjawaban dapat

diklasifikasikan sebagai biaya langsung dan tidak langsung. Biaya tak langsung

adalah alokasi dari pusat pertanggungjawaban lain dan karena itu tidak dapat

dikendalikan. Seluruh biaya terkendali adalah biaya langsung, namun tidak

seluruh biaya langsung merupakan biaya terkendali. Contoh: biaya bahan baku

merupakan biaya terkendali manajer produksi, tetapi dalam situasi tertentu biaya

tersebut dapat diluar pengaruh manajer produksi. Jadi menentukan suatu biaya

terkendali atau tidak, memerlukan pemeriksaan yang hati-hati untuk

biaya merupakan biaya terkendali bagi dirinya, sekedar untuk menghindarkan

tanggung jawab jika terjadi sesuatu. Contoh biaya terkendali dan biaya tidak

terkendali antara lain adalah:

a. Biaya asuransi mesin-mesin pabrik adalah biaya yang terkendali

(controllable cost) oleh pejabat yang diberi wewenang untuk melindungi

kekayaan perusahaan dan tentu saja tidak terkendali (uncontrollable

cost) oleh mandor produksi.

b. Biaya iklan surat kabar menjadi biaya terkendalikan (controllable cost)

oleh manajer pemasaran jika ia memiliki kekuasaan untuk mengotorisasi

biaya dan jenis iklan surat kabar. Di lain pihak biaya penyusutan mesin

dan perlengkapan pabrik tidak akan terkendalikan (uncontrollable cost)

oleh manajer pemasaran jika ia tidak memiliki wewenang untuk

mengotorisasi pemakaian mesin pabrik.

E. Anggaran Biaya

1. Definisi dan Klasifikasi Anggaran

Pengertian anggaran menurut Bustami dan Nurlela (2006:01),

”Adalah pernyataan-pernyataan dalam kuantitas yang dinyatakan secara formal,

disusun secara sistematis, dinyatakan dalam unit moneter dan berlaku untuk

jangka waktu tertentu dimasa yang datang”.

Anggaran induk atau anggaran komprehensif merupakan jaringan anggaran

yang terdiri dari beberapa anggaran terpisah yang saling bergantungan satu sama

untuk menghitung besarnya modal yang diperlukan oleh perusahaan. Pada awal

periode anggaran ini berfungsi sebagai rencana atau standar, sedangkan pada akhir

periode anggaran ini berfungsi sebagai alat pengendali untuk membantu

manajemen mengukur kinerja dan rencana yang telah dibuat sehingga kinerja

yang akan datang dapat lebih ditingkatkan.

Penganggaran (budgeting) menunjukkan suatu proses sejak tahap persiapan

yang diperlukan sebelum dimulainya penyusunan rencana, pengumpulan berbagai

data dan informasi yang perlu, pembagian tugas perencanaan, penyusunan

rencananya sendiri, implementasi dari rencana tersebut, sampai akhirnya pada

tahap pengawasan dan evaluasi dari rencana itu. Hasil dari kegiatan penganggaran

(budgeting) adalah anggaran (budget). Anggaran inilah yang merupakan

komitmen dari masing-masing pihak dalam perusahaan untuk bekerja sama untuk

mewujudkan rencana jangka pendek guna mencapai tujuan jangka panjang

perusahaan.

Menurut Nafarin (2007:31-35), ”Anggaran dapat diklasifikasikan dari

beberapa segi yaitu: segi dasar penyusunan, cara penyusunan, jangka waktu, segi

bidang, kemampuan menyusun, segi fungsi, dari segi metode penentuan harga

pokok produk dan dari segi klasifikasi pusat biaya”.

a. Dari segi dasar penyusunan

1) Anggaran variabel atau disebut juga dengan anggaran fleksibel adalah

anggaran yang disusun berdasarkan interval (kisaran) kapasitas tertentu

pada tingkat aktivitas (kegiatan) yang berbeda. Contoh: anggaran

penjualan disusun berkisar antara 500 unit sampai 1.000 unit.

2) Anggaran tetap (fixed budget) adalah anggaran yang disusun berdasarkan

suatu tingkat kapasitas tertentu. Contoh: penjualan direncanakan sebanyak

1.000 unit, dengan demikian anggaran lainnya dibuat berdasarkan

anggaran penjualan 1.000 unit tersebut. Anggaran tetap disebut juga

dengan anggaran stastis.

b. Dari segi cara penyusunan

1) Anggaran periodik (periodic budget) adalah anggaran yang disusun untuk

satu periode tertentu. Pada umumnya periodenya satu tahun yang disusun

setiap akhir periode anggaran.

2) Anggaran kontinu (continuous budget) adalah anggaran yang dibuat untuk

mengadakan perbaikan atas anggaran yang pernah dibuat. Misalnya tiap

bulan diadakan perbaikan sehingga anggaran yang dibuat dalam setahun

mengalami perubahan.

c. Dari segi jangka waktu

1) Anggaran jangka pendek (short-range budget) adalah anggaran yang

dibuat dengan jangka waktu paling lama sampai satu tahun. Anggaran

untuk keperluan modal kerja merupakan anggaran jangka pendek.

Anggaran jangka pendek disebut juga dengan anggaran taktis.

2) Anggaran jangka panjang (long-range budget) adalah anggaran yang

dibuat dengan jangka waktu lebih dari satu tahun. Anggaran untuk