ANALISIS DAMPAK PEMBERIAN KREDIT POLA GRAMEEN BANK TERHADAP PENINGKATAN PENDAPATAN USAHA KECIL MASYARAKAT PESISIR OLEH KOPERASI LEMBAGA EKONOMI

PENGEMBANGAN PESISIR MIKRO MITRA MINA (LEPP-M3) DI KABUPATEN TUBAN

ENNY SYAFRIDA MARPAUNG

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

i

SURAT PERNYATAAN

Dengan ini saya menyatakan dengan sebenar-benarnya, bahwa tugas akhir yang berjudul :

ANALISIS DAMPAK PEMBERIAN KREDIT POLA GRAMEEN BANK TERHADAP PENINGKATAN PENDAPATAN USAHA KECIL MASYARAKAT PESISIR OLEH KOPERASI LEMBAGA EKONOMI

PENGEMBANGAN PESISIR MIKRO MITRA MINA (LEPP-M3) DI KABUPATEN TUBAN

merupakan hasil gagasan dan hasil kajian saya sendiri di bawah bimbingan komisi pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Tugas akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain. Sumber informasi dan data yang digunakan berasal, atau dikutip dari karya penulis lain yang diterbitkan, maupun tidak diterbitkan telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka secara jelas dan dapat diperiksa kebenarannya.

Bogor, April 2012

ii ABSTRACT

Enny Syafrida Marpaung. The impact of credit by Grameen Bank scheme from

Lembaga Ekonomi Pengembangan Pesisir Mikro Mitra Mina (LEPP-M3) Cooperative on coastal communities income in Tuban District. This thesis is Supervised by Ma’mun Sarma as Chairman and W.H. Limbong as Member.

Coastal communities consist of fishermen, fish farmer, fish manufacturers and traders, and other communities which its social and economies depend on marine and fisheries resources. Over 32% of its population, which is two times higher than national poverty line, is categorised as poor. One of the main factor which contributes why coastal communities cannot improve their economy is low capital. This is because they have limited access to capital and it might be true that bank give limited credit facilities to fisheries stakeholders. The objectives of this research are to: (1) identify the implementation process of Grameen Bank credit scheme from LEPP-M3 Tuban cooperative; (2) identify constrains faced in giving credit on Grameen Bank scheme; (3) identify benefit offered in giving credit on Grameen Bank scheme; and (4) analyse the impact of giving credit on Grameen Bank scheme on coastal communities income. The sampling technique used is Cluster Sampling technique. This technique is sample collecting technique which is based on subject groups between one to other groups and not to individuals without any level. Respondent as data sources in each village groups is selected by accidental sampling method. This means that respondents selected from each group do not have any specific criteria. Descriptive Statistics, Multiple Linier Regression Analysis and Hypothesis Testing have been carried out to answer the research objective. These Statistics and Analysis have been done to find out the level of knowledge of all members, the level of program implementation and the level of benefits received by members. Meanwhile, the Hypothesis Testing is used to find out the absolute effects in net income of small enterprises before and after Grameen Bank credit scheme has been given. This effects is analysed Paired t-Test. The results show that the level of knowledge of the members to the LEPP-M3 Cooperative of Grameen Bank scheme is very good. The implementation of Grameen Bank scheme helps greatly the communities in improving their business with reasonable requirements that are not burden to its members. Furthermore, another benefit of Grameen Bank lending scheme for their members is to raise their capital with credit facilities, and they are also accustomed to saving. In installment payments, members do not have to go to the cooperatives LEPP-M3, but cooperative management will visit a weekly meeting place which has been determined. Meanwhile, the results of Paired Samples Test indicate that there a positive correlation between the income of small enterprises before and after Grameen Bank Program. This means that by Grameen Bank scheme from the LEPP-M3 Cooperative Tuban, the income of small businesses increase.

iii

RINGKASAN

Enny Syafrida Marpaung. Analisis Dampak Pemberian Kredit Pola Grameen Bank

terhadap Peningkatan Pendapatan Usaha Kecil Masyarakat Pesisir oleh Koperasi Lembaga Ekonomi Pengembangan Pesisir Mikro Mitra Mina (LEPP-M3) di Kabupaten Tuban. Di bawah bimbingan Ma’mun Sarma sebagai Ketua dan W.H. Limbong sebagai Anggota.

Masyarakat pesisir terdiri atas nelayan, pembudidaya ikan, pengolah dan pedagang hasil laut, serta masyarakat lainnya yang kehidupan sosial ekonominya tergantung pada sumberdaya perikanan dan kelautan. Jumlah masyarakat pesisir berdasarkan hasil studi Smeru adalah 16,48 juta jiwa. Jumlah ini diperkirakan meningkat mencapai 20 juta jiwa yang saat ini tersebar di lebih dari 10.666 desa pesisir di seluruh Indonesia. Poverty Headcount Index (PHI) masyarakat pesisir adalah 0,3214. Artinya, lebih dari 32% dari penduduk di wilayah pesisir masih tergolong miskin atau dua kali rata-rata tingkat kemiskinan nasional.

iv

yaitu sistem Grameen Bank yang merupakan ide dan terobosan terbesar dari Prof. Muhammad Yunus dari Bangladesh.

Berdasarkan uraian di atas, maka dilakukan penelitian yang bertujuan untuk: (1) Mengetahui proses penerapan sebagai gambaran umum pemberian kredit pola

Grameen Bank oleh koperasi LEPP-M3 Tuban; (2) Mengidentifikasi kendala-kendala apa saja yang dihadapi dalam pemberian kredit pola Grameen Bank; (3) Mengidentifikasi tingkat pengetahuan, Peranan dan manfaat apa saja yang didapat dalam penerapan pemberian kredit pola Grameen Bank; (4) Menganalisis pengaruh pemberian kredit pola Grameen Bank terhadap peningkatan pendapatan usaha kecil masyarakat pesisir sebelum dan sesudah pelaksanaan pola Grameen Bank.

Teknik penarikan sampling yang digunakan adalah teknik Cluster Sampling.

Responden sebagai sumber data pada tiap kelompok desa dipilih dengan metode

accidental sampling. Artinya responden yang dipilih pada tiap kelompok tidak dengan spesifikasi khusus. Dalam menjawab tujuan penelitian menggunakan cara yaitu Deskriptif Statistik, Analisis Regresi Linear Berganda dan pengujian Hipotesis. Deskriptif Statistik dan Analisis Regresi Linear Berganda untuk mengetahui tingkat pengetahuan anggota, tingkat penerapan program dan tingkat manfaat yang didapat anggota. Hipotesis untuk mengetahui pengaruh mutlak pendapatan bersih pada para usaha-usaha kecil sebelum dan sesudah pemberian kredit pola Grameen Bank dianalisis menggunakan uji t berpasangan (Paired t-Test).

Hasil penelitian menunjukkan bahwa tingkat pengetahuan anggota terhadap Koperasi LEPP-M3 pola Grameen Bank sangat baik, penerapan Kredit Pola Grameen Bank sangat membantu masyarakat dalam meningkatkan usahanya dengan syarat-syarat yang tidak memberatkan anggotanya sedangkan manfaat yang didapat dari Pemberian Kredit Pola Grameen Bank bagi anggota bisa untuk menambah permodalan dengan adanya bantuan kredit, di samping itu mereka juga dibiasakan untuk menabung. Dalam pembayaran cicilan anggota dimudahkan dengan tidak perlu mendatangi Koperasi LEPP-M3 tetapi pengurus koperasi yang mendatangi tempat di mana pertemuan kelompok setiap minggunya ditentukan. Sedangkan hasil analisis

v

Program Greeman Bank terdapat perbedaan pendapatan sebelum dan sesudah progam. Berarti dapat dikatakan bahwa dengan adanya pemberian kredit pola

vi

©Hak Cipta milik Institut Pertanian Bogor, tahun 2012 Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

vii

ANALISIS DAMPAK PEMBERIAN KREDIT POLA GRAMEEN BANK TERHADAP PENINGKATAN PENDAPATAN USAHA KECIL MASYARAKAT PESISIR OLEH KOPERASI LEMBAGA EKONOMI

PENGEMBANGAN PESISIR MIKRO MITRA MINA (LEPP-M3) DI KABUPATEN TUBAN

ENNY SYAFRIDA MARPAUNG

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

viii

Judul Tugas Akhir : Analisis Dampak Pemberian Kredit Pola Grameen Bank

Terhadap peningkatan Pendapatan usaha Kecil Masyarakat Pesisir Oleh Koperasi Lembaga Ekonomi Pengembangan Pesisir Mikro Mitra Mina (LEPP-M3) di Kabupaten Tuban. Nama Mahasiswa : Enny Syafrida Marpaung

Nomor Pokok : P054094155

Disetujui Komisi Pembimbing

Dr. Ir. Ma’mun Sarma, M.Ec Prof.Dr. Ir. W.H. Limbong, MS

Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana

Industri Kecil Menengah

Prof.Dr.Ir. H. Musa Hubeis, MS,Dipl.Ing,DEA Dr. Ir. Dahrul Syah, M.Sc.Agr

ix

x

PRAKATA

Bismillaahirrohmaanirrohiim

Alhamdulillah, segala puji dan syukur penulis panjatkan kehadirat Allah atas segala rahmat dan karunia-Nya, sehingga penulis mampu menyelesaikan Tugas Akhir ini yang berjudul “Analisis Dampak Pemberian Kredit Pola Grameen Bank terhadap Peningkatan Pendapatan Usaha Kecil Masyarakat Pesisir oleh Koperasi Lembaga Ekonomi Pengembangan Pesisir Mikro Mitra Mina (LEPP-M3) di Kabupaten Tuban”. Tugas Akhir ini disusun dalam rangka memenuhi sebagian persyaratan untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil Menengah, Institut Pertanian Bogor.

Penulis menyadari bahwa penyempurnaan Tugas Akhir ini dapat tersusun atas bantuan moril maupun materiil, baik secara langsung maupun tidak langsung dari berbagai pihak.

Secara khusus dalam kesempatan ini, dengan segala kerendahan dan keikhlasan hati, penulis mengucapkan rasa terima kasih dan hormat kepada:

1. Dr.Ir. Ma’mun Sarma, M.Ec., selaku ketua komisi pembimbing atas pengorbanan waktu, tenaga dan kesabarannya memberi bimbingan dan dorongan serta saran dan koreksi demi kesempurnaan tugas akhir ini.

2. Prof.Dr. Ir. W.H. Limbong, MS., selaku anggota komisi pembimbing yang telah mengorbankan waktu, tenaga dan kesabarannya memberi bimbingan dan dorongan serta saran dan koreksi demi kesempurnaan tugas akhir ini.

3. Bapak/Ibu dosen PS MPI yang telah membantu membuka cakrawala ilmu dan menambah wawasan pengetahuan bagi penulis.

4. Bapak/Ibu dewan penguji yang telah meluangkan waktu untuk memberikan sumbangan saran untuk perbaikan Tugas Akhir ini.

xi

6. Ketua, Pengelola dan seluruh anggota Koperasi LEPP-M3 Tuban pola Grameen Bank serta masyarakat setempat atas bantuan dan kerjasamanya selama penulis mengumpulkan data dan informasi di lapangan.

7. Dirjen Kelautan, Pesisir, dan Pulau-pulau Kecil Bapak Dr. Sudirman Saad, M.Hum, Kabag Keuangan, Umum dan Kepegawaian Bapak Miftahul Huda, M.Si, rekan kerja saya Indri Kartika Sari, A.Md, Dany Dwi Maryadi, S.Sn dan seluruh Keluarga Besar Direktorat Jenderal Kelautan, Pesisir, dan Pulau-pulau Kecil tempat penulis bekerja, yang telah memberikan segala dukungan baik berupa moril maupun materiel sampai penulis mampu menyelesaikan studi.

8. Keluarga ku tercinta, Bapak Amri Marpaung, Ibunda Tiolan Tambunan serta saudara-saudaraku tercinta, Rosdewita Marpaung, Ferdinan Haulian Marpaung dan Helwijaya Marpaung atas bantuan moril maupun materiel selama penulis studi di Institut Pertanian Bogor hingga selesai.

9. Rekan-rekan mahasiswa Pascasarjana program studi MPI angkatan 13 atas segala masukan dan saran dalam percepatan penyelesaian studi.

10. Semua pihak yang penulis tidak dapat sebutkan namanya satu-persatu yang telah memberi dukungan mulai penyusunan dan kesempurnaan tugas akhir ini.

Penulis menyadari bahwa dalam penelitian dan penyusunan Tugas Akhir ini masih banyak terdapat kekurangan dan masih jauh dari sempurna. Untuk itu penulis mengharapkan masukan dan saran yang diberikan demi kebaikan penulis dimasa yang akan datang.

Kiranya Allah SWT memberikan rahmat dan karunia-Nya yang senantiasa menyertai semua pihak yang telah mendukung dan membantu penulis sampai akhir penyusunan Tugas Akhir ini.

Alhamdulillaahirabbil’alamin.

Bogor, April 2012

xii

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 6 September 1979 di Dabo Singkep, salah satu Pulau di Kepulauan Riau, sebagai putri kedua, dari empat bersaudara dari pasangan Bapak Amri Marpaung dan Ibu Tiolan Tambunan.

Pendidikan Sekolah Dasar (SD) diselesaikan pada tahun 1992 di SDN 03 Pagi Jakarta Utara, Sekolah Menengah Pertama (SMP) diselesaikan pada tahun 1995 di SMPN 261 Muara Angke, Jakarta Utara, serta Sekolah Menengah Atas diselesaikan pada tahun 1998 di SMAN 40 Pademangan, Jakarta Utara. Tahun 2002 Penulis menyelesaikan D III di STMIK SWADHARMA Jurusan Manajemen Informatika dan melanjutkan S1 kembali di STMIK SWADHARMA lulus Tahun 2003.

xiii DAFTAR ISI

ABSTRACT ... ii

RINGKASAN ... iii

PRAKATA ... x

RIWAYAT HIDUP ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

I. PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Grameen Bank ... 5

2.2. Metode Pemberian kredit pola Grameen Bank ... 6

2.2.1. Falsafah Dasar Grameen Bank ... 7

2.2.2. Visi Gramen Bank dan Misi Grameen Bank... 7

2.2.3. Prinsip Dasar Pemberian kredit pola Grameen Bank ... 8

2.2.4. Proses Pengajuan Pinjaman ... 10

2.2.5. pembentukan Kelompok ... 11

2.3. Pendapatan ... 12

2.4. Pengaruh Pemberian kredit pola Grameen Bank Terhadap Pendapatan ... 13

2.5. Keadaaan Umum Masyarakat Pesisir ... 14

2.6. Tinjauan Penelitian ... 16

2.7. Tinjauan Pengujian Validitas dan Reabilitas Instrumen ... 17

2.7.1. Pengujian Validitas Instrumen ... 17

2.7.2. Pengujian Reliabilitas Instrumen ... 18

III. METODELOGI KAJIAN ... 20

3.1. Kerangka Pemikiran Penelitian ... 20

xiv

3.3. Data dan Sumber Data ... 24

3.4. Penentuan Jumlah Sampel dan Metode Penarikan Sampel ... 24

3.4.1. Penentuan Jumlah Sampel... 24

3.4.2. Teknik Penarikan Sampel ... 25

3.5. Metode Pengumpulan Data ... 26

3.6. Metode Pengolahan Data dan Analisis Data ... 26

IV. HASIL DAN PEMBAHASAN ... 31

4.1. Gambaran Umum Penerapan Kredit Pola Grameen Bank di Tuban ... 31

4.1.1. Kondisi Umum Kabupaten Tuban ... 31

4.1.2. Angka Kemiskinan di Kabupaten Tuban ... 32

4.1.3. Kondisi Usaha Koperasi LEPP M3 Kabupaten Tuban ... 32

4.1.4. Skema Organisasi Grameen Bank di Kabupaten Tuban ... 34

4.1.5. Prosedur Penyaluran Kredit Sistem Grameen Bank ... 36

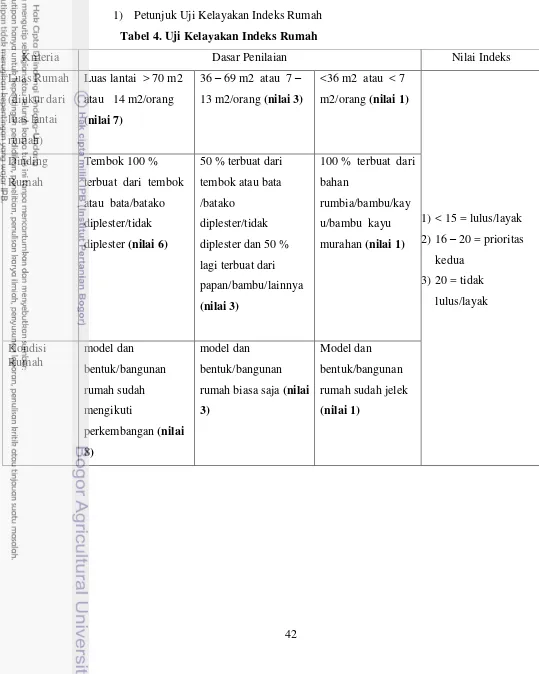

4.1.6. Cara Menilai Kelayakan Anggota ... 40

4.1.7. Petunjuk Uji Kelayakan Anggota... 42

4.2. Kendala-kendala Dalam Pemberian Kredit Pola Grameen Bank ... 45

4.3. Keberhasilan Penyaluran Kredit Pola Grameen Bank ... 45

4.4. Kekuatan dan Peluang Pemberian Kredit Pola Grameen Bank ... 46

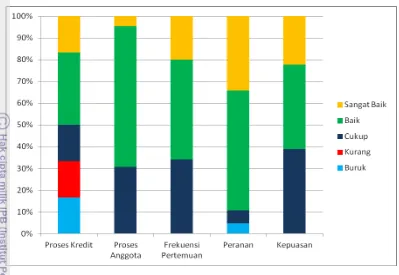

4.5. Analisis Deskriptif Statistik ... 47

4.5.1. Deskripsi Data Responden ... 47

4.5.2. Deskripsi Tingkat Pengetahuan Anggota ... 49

4.5.3. Deskripsi Tingkat Penerapan Kredit Pola Grameen Bank ... 52

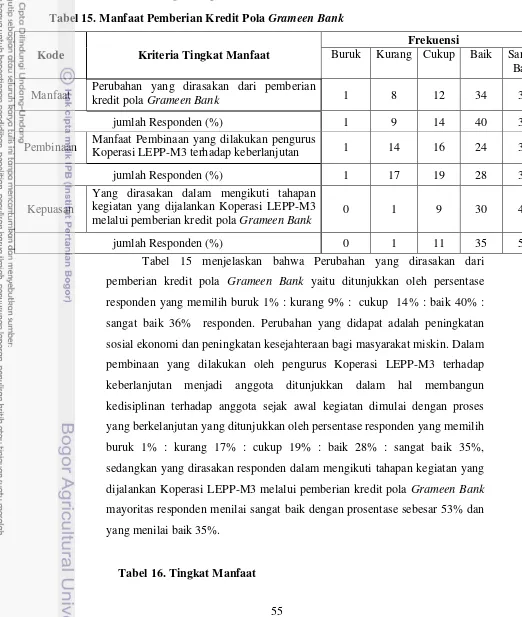

4.5.4. Deskripsi Tingkat Manfaat Kredit Pola Grameen Bank ... 55

4.6. Analisis Regresi Linear Berganda ... 57

4.7. Pengujian Hipotesis ... 59

KESIMPULAN DAN SARAN ... 61

1. Kesimpulan ... 61

2. Saran ... 62

DAFTAR PUSTAKA ... 64

xv

DAFTAR TABEL

No Halaman

1. Jumlah populasi dan sampel menurut desa pemukiman anggota... 2. Pengukuran Variabel Penelitian …………...…... 3. Pemberian Skor …………... 4. Uji Kelayakan Indeks Rumah... 5. Uji Kelayakan Indeks Asset...

6. Kepemilikan Ternak dan Asset lain………

7. Penentuan tes indeks asset………...

8. Kategori Jenis Usaha Anggota………

9. Komposisi Usia………...

10.Tingkat Pendidikan Terakhir Anggota………

11.Pengetahuan Anggota Terhadap Koperasi LEEP-M3 Pola Grameen

Bank………...

12.Tingkat Pengetahuan... 13.Penerapan Kredit Pola Grameen Bank………...…………. 14.Tingkat Penerapan Kredit Pola Grameen Bank... 15.Manfaat Pemberian Kredit Pola Grameen Bank……….……… 16.Tingkat Manfaat... 17.Koefisien Persamaan... 18.Analisis Sidik Ragam... 19.Korelasi... 20.Paired Samples Test Pendapatan Sebelum Dan Sesudah Program

xvi

DAFTAR GAMBAR

No Halaman

1. Proses Pengajuan Pinjaman ………... 2. Kerangka Alur Penelitian...……...

10 21 3. Peta Lokasi Penelitian ………...………...

4. Skema Organisasi Grameen Bank....………. 5. Skema Usaha Koperasi LEPP-M3 Kab. Tuban……...…………... 6. Skema Organisasi Grameen BankKab. Tuban………..

7. Uji Kelayakan……….

13.Proses Keanggotaan Grameen Bank………...

14.Grafik Tingkat Pengetahuan………... 15.Grafik Tingkat Penerapan Kredit pola Grameen Bank...

16.Grafik Tingkat Manfaat Pemberian Kredit pola Grameen Bank....

xvii

DAFTAR LAMPIRAN

No Halaman

1. Pengantar Kuesioner Penelitian …...………. 2. Kuesioner Penelitian Untuk Anggota...……….. 3. Kuesioner Penelitian Untuk Pengurus/Pengelola... 4. Kuesioner Penelitian Untuk Tokoh Masyarakat... 5. Data Hasil Olahan Menggunakan Nilai Pemusatan ...………... 6. Realiability Analysis – Scale (Split)……….…...….. 7. Pendapatan Bersih Bulanan Usaha Kecil Sebelum dan Sesudah

Memperoleh Kredit...

67 68 73 75 77 85

1

I. PENDAHULUAN

1.1. Latar Belakang Penelitian

Masyarakat pesisir terdiri atas nelayan, pembudidaya ikan, pengolahan dan pedagang hasil laut, serta masyarakat lainnya yang kehidupan sosial ekonominya tergantung pada sumberdaya perikanan dan kelautan. Jumlah masyarakat pesisir berdasarkan hasil studi Smeru (2003) adalah 16,48 juta jiwa. Jumlah ini diperkirakan meningkat mencapai 20 juta jiwa yang saat ini tersebar di lebih dari 10.666 desa pesisir di seluruh Indonesia. Poverty Headcount Index (PHI) masyarakat pesisir adalah 0,3214. Artinya, lebih dari 32% dari penduduk di wilayah pesisir masih tergolong miskin atau dua kali rata-rata tingkat kemiskinan nasional (KKP, 2009).

Program Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP) dengan sistem peminjaman (Cash Collateral) kepada Bank Pelaksana yang dilaksanakan oleh Direktorat Pemberdayaan Masyarakat Pesisir, Direktorat Jenderal Kelautan, Pesisir, dan Pulau-pulau Kecil, Kementerian Kelautan dan Perikanan yang telah berjalan selama 4 tahun yaitu sejak tahun 2004 sampai dengan tahun 2007. Dalam kurun waktu tersebut telah terbentuk sekitar 277 Lembaga Keuangan Mikro (LKM) yang terdapat di seluruh wilayah pesisir di Indonesia termasuk di Kabupaten Tuban. Hal ini tentu saja merupakan suatu prestasi yang cukup menggembirakan karena dengan berdirinya LKM tersebut, masyarakat pesisir dapat lebih mudah dalam mengakses dana untuk menambah modal usaha mereka (Sunaryanto, 2009).

2

masalah bagi masyarakat pesisir, khususnya yang tidak memiliki barang atau surat berharga yang dapat dijadikan agunan. Permasalahan yang umum dihadapi oleh masyarakat pesisir berkaitan dengan akses modal adalah tidak memiliki agunan sehingga tidak dapat mengakses modal pada LKM program PEMP. Meskipun ada masyarakat pesisir yang mendapat pinjaman tanpa agunan, tetapi jumlahnya tidak banyak dan hanya tergantung dari rekomendasi dewan komite dari LKM.

Menyadari akan keadaan tersebut, Direktorat Pemberdayaan Masyarakat Pesisir mulai tahun 2007 mengenalkan sistem skim kredit yang bisa diakses oleh kaum miskin dengan tanpa agunan dan syarat yang tidak memberatkan. Skim kredit memiliki pola berbanding terbalik dengan pola perbankan yaitu sistem Grameen Bank yang merupakan ide dan terobosan terbesar dari Prof. Muhammad Yunus dari Bangladesh (KKP, 2009). Lembaga keuangan mikro Bangladesh Grameen Bank, yang didirikan oleh peraih Nobel Ekonomi tahun 2006 Dr. Muhammad Yunus tersebut telah berhasil menjadi penggerak roda perekonomian suatu negara. Grameen Bank menjadi contoh bagi negara-negara lainnya. Hampir 97% dari nasabah

Grameen Bank yang berjumlah total 25 juta adalah wanita, karena wanita itu berorientasi pada keluarga. Wanita akan mempertimbangkan keluarga dan anak-anaknya sebelum bertindak (Shahjahan, 2011).

Gerakan pemberdayaan masyarakat miskin menurut filosofi Grameen Bank

tidak hanya disebabkan oleh minimnya keterampilan seseorang, karena keterampilan seseorang tidak berbanding lurus dengan kualitas hidup. Jadi kualitas hidup yang baik selain memerlukan keterampilan juga dana untuk hal demikian. Kalaupun ada sumbangan atau hibah tidak memerlukan pertanggungjawaban bahkan malah menciptakan ketergantungan. Keluarnya seseorang dari kemiskinan menuntut inisiatif dan kreatifitas. Grameen Bank merancang kredit mikro berbasis kepercayaan bukan kontrak legal. Metodologi ini dirancang guna mendorong rasa tanggung jawab dan solidaritas terhadap sesama peminjam dalam suatu komunitas.

Grameen Bank telah berhasil mengembangkan konsep community building

3

Penelitian ini berangkat dari fenomena keberhasilan Grameen Bank dengan indikator ekonomi (berkembangnya usaha anggotanya, pendapatan bertambah, lancar dalam pengembalian, meningkatnya jumlah tabungan). Grameen Bank telah direplikasikan sejak tahun 2007 oleh Kementerian Kelautan dan Perikanan untuk membantu perekonomian masyarakat pesisir dengan memberikan kredit dan juga pelatihan keterampilan-keterampilan untuk membantu perekonomian keluarga mereka. Kabupaten Tuban adalah salah satu kabupaten yang menerapkan Grameen Bank yang merupakan bagian dari koperasi perikanan dan kelautan Lembaga Ekonomi Pengembangan Pesisir Mikro Mitra Mina (LEPP-M3) Kabupaten Tuban yang memiliki unit usaha yaitu unit simpan pinjam swamitra mina dan unit simpan pinjam pola Grameen Bank, dan penelitian ini dapat melihat pengaruh Grameen Bank

terhadap Peningkatan Pendapatan Usaha Kecil Masyarakat Pesisir oleh Koperasi LEPP-M3 di Kabupaten Tuban.

1.2. Perumusan Masalah

Kabupaten Tuban adalah salah satu Kabupaten yang dipilih oleh Departemen Kelautan dan Perikanan untuk mengenalkan skim kredit pola Grameen Bank. Kabupaten Tuban adalah suatu Kabupaten di Jawa Timur, Ibu Kotanya berada di Kota Tuban. Luasnya adalah 1.904,70 km2 dan panjang pantai mencapai 65 km dengan penduduk berjumlah 1 juta jiwa. Lokasi target yang ditetapkan untuk cakupan wilayah pola Grameen Bank: (1) Desa Leran Kec. Palang; (2) Desa Mondokan Kec. Tuban; (3) Desa Penambangan Kec. Semanding; (4) Desa Prunggahan Kulon Kec. Semanding; (5) Dusun Tlogo Desa Prunggahan Kulon Kec. Semanding; (6) Dusun Princik Desa Prunggahan Kulon Kec. Semanding; (7) Dusun Jarum Desa Prunggahan Kulon Kec. Semanding. Dari uraian yang telah dikemukakan pada latar belakang penelitian, maka dirumuskan permasalahan yang akan dianalisis adalah :

4

2. Apakah kendala-kendala yang dihadapi dalam pemberian kredit pola Grameen Bank?

3. Apakah pengetahuan, Penerapan dan manfaat yang didapat dalam pemberian kredit pola Grameen Bank?

4. Bagaimana Pengaruh pemberian kredit pola Grameen Bank terhadap peningkatan pendapatan usaha kecil masyarakat pesisir?

1.3. Tujuan Penelitian

Tujuan pelaksanaan tugas akhir ini adalah:

1. Mengetahui proses penerapan sebagai gambaran umum pemberian kredit pola

Grameen Bank oleh koperasi LEPP-M3 Tuban.

2. Mengidentifikasi kendala-kendala apa saja yang dihadapi dalam pemberian kredit pola Grameen Bank.

3. Mengidentifikasi tingkat pengetahuan, peranan dan manfaat apa saja yang didapat dalam penerapan pemberian kredit pola Grameen Bank.

5

II. TINJAUAN PUSTAKA

2.1. Grameen Bank

Hadiah Nobel perdamaian bagi Muhammad Yunus dengan Grameen Bank -nya di Bangladesh, memberikan pelajaran akan penting-nya institusi keuangan mikro bagi kaum miskin, khususnya dikalangan kaum perempuan. Hal penting lain yang dapat kita ketahui adalah bahwa perempuan memegang peranan penting dalam mentransfer kredit mikro ke keluarga dan lebih lanjut mengentaskan keluarga dari kemiskinan. Hal ini mengingat bahwa 97 persen nasabah Grameen Bank adalah perempuan. Program kredit mikro, yang memberikan akses kredit yang lebih luas kepada kaum miskin, telah dianggap sebagai suatu program kunci bagi upaya pemberantasan kemiskinan, mengingat selama ini masyarakat miskin mendapat banyak halangan untuk mengakses sistem atau lembaga perbankan lainnya.

6

masyarakat untuk membangun usaha mandiri. Pinjaman ini menyediakan titik awal bagi industri rumah tangga dan kegiatan-kegiatan lain untuk meningkatkan pendapatan yang memanfaatkan keterampilan yang sudah dimiliki oleh masyarakat peminjam itu sendiri. M. Yunus tidak pernah menbayangkan bahwa program kredit mikro ini akan menjadi basis bagi “bank untuk kaum miskin” berskala nasional yang melayani 2,5 juta orang, dan diadaptasi di lebih dari 114 negara di 5 benua. Saat ini telah berkembang dan menjangkau tujuh juta orang miskin di 73.000 desa Bangladesh, 97 persen diantaranya perempuan. Grameen Bank memberikan kredit bebas agunan untuk mata pencaharian, perumahan, sekolah dan usaha mikro untuk keluarga-keluarga miskin dan menawarkan setumpuk program tabungan yang atraktif, dana pensiun, dan asuransi untuk para anggotanya. Sejak diperkenalkan tahun 1984, kredit perumahan telah membangun 640.000 rumah. Kepemilikan legal rumah-rumah ini menjadi hak para perempuan itu sendiri. Secara kumulatif, Grameen Bank

telah memberikan kredit sebesar sekitar US$ 6 miliar dengan tingkat pengembaliannya 99 persen dan telah mampu mengangkat 58 persen nasabah dari garis kemiskinan. Grameen Bank telah memperoleh pengakuan dari pemerintah Bangladesh dan telah dipayungi oleh satu undang-undang tersendiri (Yunus, 1997) 2.2. Metode Pemberian kredit pola Grameen Bank

Grameen Bank mempunyai pengertian bank desa, kata grameen merupakan bahasa Bengali berarti desa. Bank yang awalnya mengkhususkan untuk menyalurkan kredit bagi masyarakat miskin desa Jobra dan sekitarnya di wilayah Chittagong, Bangladesh dalam kurun waktu 1976-1979. Grameen Bank merupakan sistem kredit mikro yang direncanakan dan dijalankan pertama kali oleh Dr. Muhammad Yunus dari Chittagong University pada tahun 1976 dengan pendekatan yang ramah dengan orang miskin.

7

agunan yang tidak dimiliki orang miskin, (4) tidak ada produk pinjaman/kredit yang ramah terhadap orang miskin (KKP, 2009).

Dan sampai saat ini skim kredit sistem Grameen Bank telah berkembang pesat di Bangladesh bahkan sekarang sistem ini telah diadopsi oleh lebih dari 114 negara dengan bantuan lembaga international PBB. Dan pada tahun 2006, Dr. Muhammad Yunus mendapatkan hadiah nobel perdamaian sebagai tokoh yang mengentaskan kemiskinan.

2.2.1. Falsafah Dasar Grameen Bank

1) Pemberian bantuan pada orang miskin yang didasari pada belas kasihan dan juga cuma-cuma (charity), tidak akan membantu orang miskin tersebut untuk lepas dari kemiskinannya. Sebaliknya justru akan menjerumuskan mereka ke dalam jurang kemiskinan yang lebih dalam.

2) Setiap pemberian bantuan pinjaman kepada orang miskin harus didasarkan pada keikhlasan dan juga pemdampingan yang terus-menerus.

3) Penyaluran kredit kepada orang miskin hanya sebagai entry point

saja dari serangkaian kegiatan pendampingan yang ditujukan untuk penguatan kepada orang miskin (KKP, 2009).

2.2.2. Visi Gramen Bank dan Misi Grameen Bank

Visi dari Grameen Bank adalah Bank untuk golongan termiskin. Adapun Misi dari Grameen Bank yaitu:

1) Atas dasar persamaan (HAM)

2) Membantu mereka yang benar-benar memerlukan 3) Membantu orang miskin keluar dari kemiskinannya 4) Pemberdayaan perempuan

8

2.2.3. Prinsip Dasar Pemberian kredit pola Grameen Bank

Prinsip dasar atau tata cara penyaluran kredit sistem Grameen Bank

memiliki kriteria sebagai berikut:

1) Sasaran orang atau keluarga miskin khususnya perempuan

2) Pinjaman diberikan setelah adanya pendidikan secara terstruktur atau latihan wajib kumpulan

3) Pinjaman diberikan secara kelompok dan setiap kelompok terdiri dari 5 orang

4) Setiap minimal 2 kelompok membentuk satu center meeting sebagai tempat semua kegiatan

5) Pinjaman diberikan dengan pola 2 2 1 atau 3 2 sesuai dengan kebutuhan

6) Semua transaksi dilakukan di pertemuan center (center meeting)

7) Setiap transaksi pinjaman dikenakan biaya, yang dibayarkan oleh client dan dibayarkan bersamaan dengan angsuran

8) Pinjaman diberikan dengan jangka waktu yang cukup panjang sehingga dimanfaatkan secara maksimal

9) Angsuran dilakukan setiap seminggu sekali di center meeting

10) Selain produk pinjaman, juga dibuat produk tabungan untuk melatih anggota menyisihkan pendapatan untuk hal-hal yang lebih penting 11) Setelah lunas pinjaman pertama, maka client harus memperoleh

pinjaman berikutnya sepanjang menunjukkan progress yang meningkat

12) Setiap kegiatan center meeting, dilakukan dengan motivasi baik berupa ikrar maupun pembaca do’a

13) Isi ikrar atau doa mencerminkan tujuan jangka panjang dari program dalam rangka meningkatkan kualitas hidup client di masa yang akan datang

9

15) Berbagai isu diluar kegiatan mikro kredit menjadi prioritas berikutnya setelah kegiatan utama berjalan dengan baik

Kriteria lebih khusus sistem Grameen Bank sebagai berikut: 1) Sasaran khusus kepada golongan termiskin

a) Golongan sasaran dikenal pasti dan jelas b) Termiskin diantara yang miskin

2) Sistem penyaluran modal, khusus dibuat untuk golongan termiskin a) Syarat pinjaman mudah

b) Modal dibawa langsung kepada yang termiskin c) Perempuan sebagai sasaran

d) Pendekatan secara berkumpulan

e) Mengutamakan tanggung jawab bersama f) Pinjaman kecil-kecil

g) Pinjaman berkelanjutan tergantung “rapor”

h) Angsuran mingguan i) Ada tabungan

j) Modal dipakai untuk usaha sesuai pilihannya sendiri k) Komitmen kepada latihan

3) Tenaga pelaksana professional dan terlatih

a) Latihan dan proyek lapangan selama 6 bulan b) Latihan lebih bertumpu pada belajar sendiri

4) Program dilaksanakan dengan kaedah “perbankan”

a) Tenaga pelaksana profesional

b) Pinjaman dikenakan biaya administrasi c) Program dijalankan secara terbuka

d) Pinjaman adalah pelanggan dan nantinya ikut memiliki saham di

10 2.2.4. Proses Pengajuan Pinjaman

Dalam proses pengajuan pinjaman kredit pola Grameen Bank (Gambar 1) terdapat beberapa tahap-tahap berikut Penjelasannya:

(1) Anggota yang mengajukan permohonan pinjaman tampil kedepan pertemuan center/rembung pusat. Sambil berdiri menghadap pada anggota center, yang bersangkutan secara lisan menyampaikan usulan pinjaman untuk mendapatkan persetujuan dari semua anggota. Usulan tersebut adalah jumlah pinjaman dan tujuan/rencana penggunaannya. (2) Apabila semua anggota telah menyetujui usulan tersebut, maka staf

lapangan mencatat dalam Formulir Pengajuan Pinjaman (FPP), kemudian anggota yang bersangkutan menandatangani di ikuti oleh semua anggota kumpulan.

(3) Staff lapang melapor kepada Manager Cabang disertai penjelasan mengenai identitas dan kelayakan anggota yang bersangkutan.

(4) Manager Cabang akan mengajukan kepada regional Manager untuk mendapatkan jumlah pinjaman yang disetujui.

(1)

11

(5) Regional Manager akan mengembalikan formulir setelah menyetujui jumlah pinjaman.

(6) Manager Cabang mengembalikan berkas usulan kepada staff lapang setelah diteliti dan ditanda tangani (untuk persetujuan).

(7) Staff lapang menyerahkan berkas usulan pinjaman untuk mendapatkan uang pinjaman dan mempersiapkan: Formulir Permohonan Pinjaman (FPP), rincian angsuran, cacatan kejadian, pengajuan pinjaman Dana Tabungan Kumpulan dan buku pinjaman umum perorangan.

(8) Staff lapang menerima uang sebelum berangkat ke pertemuan Center minggu berikutnya.

(9) Realisasi pinjaman kepada anggota. Anggota penerima pinjaman menandatangani Formulir Penggunaan Pembiayaan (FPP) sebagai bukti tanda terima.

(10) Satu minggu setelah pinjaman diberikan, ketua kumpulan dan ketua Center memeriksa penggunaan pinjaman anggotanya. Setelah mereka membubuhi tanda tangan dalam Formulir Pemeriksaan Penggunaan Pinjaman (FP3). Selanjutnya formulir tersebut disampaikan kepada staff lapang.

2.2.5. pembentukan Kelompok

Pembentukan Kelompok merupakan tahap awal untuk terbentuknya sebuah kelompok.

1) Syarat-syarat kelompok: a) Perempuan miskin

b) Umur anggota hampir sama c) Tingkat pendidikan hampir sama

d) Tidak ada hubungan darah, misal : Ibu dan anak, adik dan kakak tidak bisa menjadi satu kelompok tapi harus beda kelompok

e) Rumah berdekatan

12

g) Telah mendapatkan ijin dari suami ataupun keluarga. 2) Cara melakukan Pembentukan Kelompok (PK) :

a) Kelompok yang mendaftar anggotanya hadir dengan membawa semua anggota kelompoknya yang telah dibentuk oleh mereka sendiri sebelumnya.

b) Apabila anggota kelompoknya tidak lengkap maka kelompok tersebut tidak bisa didaftarkan.

c) Kelompok tersebut akan diwawancarai langsung oleh Manager dan juga Field Officer (FO)/staff lapang yang telah ditugaskan di desa tersebut.

d) Hal-hal yang disampaikan oleh Manager kepada kelompok dalam Pembentukan Kelompok, antara lain:

1. Memastikan tidak ada hubungan darah sesama anggota dalam kelompok tersebut.

2. Memastikan mereka saling mengenal secara pribadi maupun usaha masing-masing anggota.

3. Mamastikan pekerjaan dan tujuan dari pinjaman masing-masing calon anggota.

4. Menjelaskan jumlah pinjaman dan angsuran.

5. Kesanggupan untuk mengikuti Latihan Wajib Kumpulan ( LWK). 6. Kesanggupan untuk hadir di pertemuan center setiap minggunya. 7. Kesanggupan untuk system tanggung-renteng untuk anggota

kelompoknya. 2.3. Pendapatan

13

implikasi bahwa pendapatan dihasilkan oleh biaya. Artinya hanya dengan biaya, pendapatan dapat tercipta. Pendapatan timbul karena peristiwa atau transaksi pada saat tertentu dan bukan karena proses selama satu periode (Suwardjono, 2005).

Pendapatan baru dapat diakui setelah suatu produk selesai diproduksi dan penjualan benar-benar terjadi yang ditandai dengan penyerahan barang. Pendapatan belum dapat dinyatakan ada dan diakui sebelum terjadinya penjualan yang nyata. Sumber pendapatan dapat terjadi dari transaksi modal atau pendanaan (financing); laba dari penjualan aktiva seperti aktiva tetap, surat-surat berharga, atau penjualan anak atau cabang perusahaan; revaluasi aktiva; hadiah, sumbangan atau penemuan dan penyerahan produk perusahaan (hasil penjualan produk). Dari kelima hal yang disebutkan yang merupakan sumber utama pendapatan adalah hasil penjualan produk (Suwardjono, 2005).

Pendapatan suatu usaha tergantung dari modal yang dimiliki, jika modal besar maka hasil produksi tinggi sehingga pendapatan yang didapat juga tinggi. Namun jika modal kecil maka hasil produksi rendah sehingga pendapatan yang diperoleh rendah. Untuk menambah modal usaha guna meningkatkan pendapatan maka dibutuhkan suatu pembiayaan.

2.4. Pengaruh Pemberian kredit pola Grameen Bank Terhadap Pendapatan Pendapatan adalah peningkatan jumlah aktiva atau penurunan kewajiban perusahaan yang timbul dari penyerahan barang/jasa atau kegiatan usaha lainnya (Mardiasmo, 1995). Pendapatan merupakan salah satu faktor penunjang usaha atau aktifitas untuk memenuhi kebutuhan dan kesejahteraan hidup.

14

Suatu pendapatan usaha tergantung dari besar kecilnya modal yang digunakan. Jika modal besar maka produk yang dihasilkan juga besar sehingga pendapatannya pun meningkat. Begitu juga sebaliknya jika modal yang digunakan kecil maka produk yang dihasilkan hanya sedikit dan pendapatan yang diperoleh juga sedikit. Untuk itu diperlukan pembiayaan untuk meningkatkan pendapatan usaha kecil.

Peningkatan usaha kecil kunci utamanya adalah modal. Bagi usaha kecil, sering dijumpai pemerolehan modal diiringi dengan membayar bunga yang cukup tinggi dan diharuskannya jaminan. Sehingga pinjaman menjadi beban yang sewaktu-waktu dapat menjadi boomerang bila terjadi kemacetan angsuran dan tidak bisanya mendapatkan modal karena tidak ada benda berharga yang bisa dijaminkan. Pada umumnya pedagang kecil dan industri rumah tangga mempunyai margin (keuntungan) atau pendapatan yang cukup tinggi namun tidak bisa lepas dari keterbatasan modal. Untuk itu perlu adanya bantuan dalam pembiayaan.

2.5. Keadaaan Umum Masyarakat Pesisir

15

kemiskinan, menghadapi sejumlah masalah politik, sosial dan ekonomi yang kompleks. Masalah-masalah tersebut di antaranya adalah sebagai berikut: (1) kemiskinan, kesenjangan sosial, dan tekanan-tekanan ekonomi yang datang setiap saat, (2) keterbatasan akses modal, teknologi, dan pasar, sehingga mempengaruhi dinamika usaha, (3) kelemahan fungsi kelembagaan sosial ekonomi yang ada, (4) kualitas SDM yang rendah sebagai akibat keterbatasan akses pendidikan, kesehatan, dan pelayanan publik, (5) degradasi sumberdaya lingkungan, baik di kawasan pesisir, laut, maupun pulau-pulau kecil, dan (6) belum kuatnya kebijakan yang berorientasi pada kemaritiman sebagai pilar utama pembangunan nasional (Kusnadi, 2009).

Kemiskinan merupakan suatu konsep yang cair, dan bersifat multi dimensional. Disebut cair karena kemiskinan bisa bermakna subyektif, bermakna relatif, tetapi sekaligus juga bermakna absolut. Sedangkan disebut multidimensional, selain kemiskinan itu dapat dilihat dari sisi ekonomi, juga dari segi sosial, budaya dan politik. Dalam hal ini istilah kemiskinan itu lebih diartikan sebagai suatu kondisi yang serba kekurangan, yang merupakan suatu definisi umum yang digunakan untuk menjelaskan tentang kemiskinan. Pemerintah terus berupaya untuk mengurangi jumlah orang miskin di Indonesia. Untuk mendukung kebijakan tersebut diperlukan langkah-langkah yang tepat, agar upaya penanggulangan kemiskinan dan peningkatan kesejahteraan masyarakat dapat tercapai dengan maksimal. Sementara itu, masyarakat sendiri sebetulnya tidak tinggal diam. Mereka selalu berusaha dengan berbagai cara untuk keluar dari jerat kemiskinan yang membelenggu kehidupan mereka (Imron dan Manan, 2009).

16

hal ini dapat dilihat pada kondisi perumahan yang kumuh, perabotan rumah tangga yang seadanya, kemampuan untuk memenuhi kebutuhan sandang dan kesehatan yang rendah, dan kondisi pendidikan yang juga rendah. Dalam kaitanya dengan dimensi sosial budaya, kemiskinan lebih sulit untuk diukur, dan tidak dapat dihitung dengan angka-angka. Meskipun demikian, dimensi sosial budaya dari kemiskinan itu dapat dilihat dan dirasakan, karena muncul dalam bentuk budaya kemiskinan misalnya, menyatakan adanya respon tertentu yang dilakukan oleh masyarakat miskin dalam menyikapi hidup, seperti boros dalam membelanjakan uang, mudah putus asa, merasa tidak berdaya, dan apatis. Semua ini merupakan budaya yang muncul karena kemiskinan yang dihadapi oleh generasi sebelumnya, dan diwariskan secara terus-menerus kepada generasi berikutnya, karena digunakan sebagai desain kehidupan bagi orang miskin untuk menyelesaikan permasalahan hidupnya. Budaya kemiskinan yang demikian itu sekaligus menjerumuskan mereka ke dalam kemiskinan yang lebih dalam, karena menghambat mereka untuk berjuang dalam melawan kemiskinan yang dialami. Adapun dalam dimensi sosial politik, kemiskinan muncul dalam bentuk terpinggirnya kelompok miskin dalam struktur sosial yang dibawah, dan tidak dilibatkannya mereka dalam proses pengambilan keputusan. Hal itu muncul dengan termarginalisasinya kelompok miskin, sehingga tidak mempunyai akses, misalnya, terhadap lembaga keuangan. Begitu pula dalam program-program untuk perbaikan kelompok ini, mereka tidak punya akses untuk berpartisipasi dalam menentukan masa depannya, karena penentuan program biasanya dilakukan oleh orang luar yang merasa tahu atas permasalahan mereka, walaupun secara riil masyarakat miskin itulah yang sebetulnya merasakan dan tahu persis permasalahan yang dihadapi (Imron dan Manan, 2009).

2.6. Tinjauan Penelitian

17

sekunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahannya (Siregar, 2010).

Sampel dalam penelitian ini diperoleh dari populasi sasaran yaitu usaha-usaha kecil yang telah menjadi anggota Koperasi Pola Grameen Bank sebanyak 423, Pengelola Koperasi LEPP-M3, dan tokoh masyarakat di Kabupaten Tuban, Provinsi Jawa Timur. Menurut Sekaran (2006), populasi mengacu pada keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi.

Metode penarikan sampel pada penelitian ini menggunakan Stratified Random

Sampling. Stratified Random Sampling Metode pengambilan sampel acak

terstratifikasi (stratified random sampling) adalah metode pemilihan sampel denga cara membagi populasi ke dalamkelompok-kelompok yang homogen yang disebut strata, dan kemudian sampel diambil secara acak dari tiap strata tersebut. (Anderson, 2008).

2.7. Tinjauan Pengujian Validitas dan Reabilitas Instrumen 2.7.1. Pengujian Validitas Instrumen

Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Analisis faktor dilakukan dengan cara mengkorelasikan jumlah skor faktor dengan skor total. Bila korelasi tiap faktor tersebut positif dan besarnya > 0,3 (Sugiyono, 2009) maka faktor tersebut merupakan construct yang kuat. Jadi berdasarkan analisis faktor itu disimpulkan bahwa isntrumen tersebut memiliki validitas konstruksi yang baik dengan rumus pearson product moment (Riduwan, 2004):

18

∑Y = Jumlah skor total (seluruh item) N = Jumlah responden

Validitas dalam penelitian dijelaskan sebagai suatu derajat ketepatan alat ukur penelitian tentang isi atau arti sebenarnya dari apa yang diukur. Pengujian ini berfungsi menunjukkan tingkat kemampuan alat pengukur agar dapat memberikan apa yang menjadi sasaran pokok pengukuran. Validitas menunjukkan sejauh mana alat pengukur itu mengukur apa ingin diukur. Tahap-tahap pengujian validitas:

1) Mendefinisikan secara operasional konsep yang diukur.

2) Uji coba skala pengukuran dalam instrumen kepada sejumlah responden. 3) Mempersiapkan tabel tabulasi jawaban yang berbentuk matrik a x b,

dimana a menyatakan banyaknya responden dan b menyatakan jumlah item pertanyaan.

4) Menghitung korelasi antara masing-masing item pernyataan dengan skor total yang menggunakan rumus teknik korelasi Product Moment.

5) Menghitung korelasi terkoreksi

6) Membandingkan angka korelasi terkoreksi (rpq) dengan r tabel yang berderajat bebas n-2, criteria pengujiannya adalah:

a) bila rpq dari hasil olahan uji tersebut diperoleh item-item pernyataan dengan rpq bernilai positif dan rpq > r tabel maka tolak H0 sehingga item tersebut valid.

b) bila rpq bernilai negatif dan rpq ≤ r tabel, maka item tersebut tidak valid berarti item pernyataan tersebut dinyatakan gugur.

Pengukuran validitas pada instrumen digunakan untuk mengetahui sejauh mana pertanyaan dapat dimengerti dan dipahami oleh responden. 2.7.2. Pengujian Reliabilitas Instrumen

19

yang mencakup variabel-variabel yang diteliti dengan mengambil hasil jawaban dari responden yang dianggap valid.

Dalam penelitian ini metode yang digunakan untuk memperkirakan reliabilitas adalah metode konsistensi internal. Dalam metode konsistensi internal, reliabilitas dapat ditunjukkan melalui besarnya nilai Cronbach Alpha (α). Adapunpenghitungan α didapatkan dari formula berikut:

Dimana:

α = Cronbach Alpha

k = jumlah item pernyataan Σ σ2

(yi) = jumlah varians item pernyataan σx2

= varians skor total

20

III. METODELOGI KAJIAN

3.1. Kerangka Pemikiran Penelitian

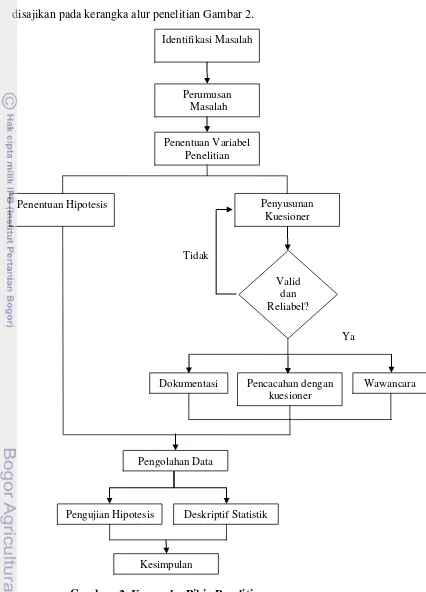

Dari skema kerangka pemikiran sebagaimana Gambar 2, didapat penjelasan bahwa proses penelitian dimulai dengan mengidentifikasi masalah didasarkan pada latar belakang penelitian mengenai analisis dampak pemberian kredit pola Gramen Bank terhadap peningkatan pendapatan usaha kecil masyarakat Pesisir oleh Koperasi LEPP-M3 di Kabupaten Tuban. Tahap selanjutnya setelah mengidentifikasi masalah dilanjutkan dengan merumuskan masalah berdasarkan tujuan penelitian, kemudian variabel penelitian disusun dalam sebuah kuesioner (Lampiran 2) untuk menjawab tujuan. Kuesioner di uji apakah sudah valid dan reliabel dengan uji validitas dan reabilitas, tahap-tahap tersebut adalah metode penyusunan kuesioner. Setelah kuesioner disusun maka dilakukan penarikan contoh alias wawancara. Metode

sampling yang digunakan adalah Cluster Sampling merupakan teknik pengambilan sampel dimana pemilihannya mengacu pada kelompok-kelompok subjek dan antara satu kelompok dengan kelompok lain bukan pada individu tanpa adanya strata atau tingkatan. Setelah penarikan sampel dan wawancara selesai, maka dilakukan interprestasi data untuk menjawab tujuan.

Dalam menjawab tujuan dilakukan dua cara yaitu untuk menjawab tujuan mengenai: (1) Mengetahui proses penerapan sebagai gambaran umum pemberian kredit pola Grameen Bank oleh Koperasi LEPP-M3 Tuban; (2) Mengidentifikasi kendala-kendala apa saja yang dihadapi dalam pemberian kredit pola Grameen Bank, dan (3) Mengidentifikasi tingkat pengetahuan, peranan dan manfaat apa saja yang didapat dalam penerapan kredit pola Grameen Bank dijawab melalui deskriptif statistik dengan menggunakan nilai pemusatan (median) dan tabel/grafik (Lampiran 3). Sedangkan untuk menjawab tujuan menganalisis pengaruh pemberian kredit pola

21

Ya Identifikasi Masalah

Perumusan Masalah

Penentuan Variabel Penelitian

Penentuan Hipotesis Penyusunan Kuesioner

Valid dan Reliabel? Tidak

Pencacahan dengan kuesioner

Pengolahan Data

Dokumentasi Wawancara

Pengujian Hipotesis Deskriptif Statistik

Kesimpulan

Gambar 2. Kerangka Pikir Penelitian

22 3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di USP Swamitra Mina Koperasi LEPP-M3 Tuban yang bertempat di Jalan Panglima Sudirman No. 314 Tuban, Provinsi Jawa Timur Gambar 3. Secara geografi Kabupaten Tuban terletak pada posisi 111°30’ - 112°35’ Bujur Timur dan 6°40’ - 7°18’ Lintang Selatan dengan batas wilayah sebelah Utara berbatasan dengan Laut Jawa; sebelah Timur berbatasan dengan Kabupaten Lamongan; sebelah Selatan berbatasan dengan Kabupaten Bojonegoro; dan sebelah Barat berbatasan dengan Kabupaten Rembang dan Kabupaten Blora (Jawa Tengah). Kabupaten Tuban adalah sebuah kabupaten di Jawa Timur, Indonesia. Ibu kotanya berada di kota Tuban, Luas wilayah Kabupaten Tuban 183.994.562 Ha yang secara administrasi terbagi menjadi 20 Kecamatan dan 328 desa/kelurahan. Panjang pantai 65 km membentang dari arah timur Kecamatan Palang sampai barat Kecamatan Bancar, Sedangkan luas wilayah lautan meliputi 22.608 Km2. Jumlah penduduk di Kabupaten Tuban tahun 2010 menurut hasil sensus penduduk tahun 2010 mencapai 1.117.539 jiwa dengan komposisi jumlah penduduk laki-laki 551.869 jiwa dan penduduk perempuan berjumlah 565.670 jiwa. Kota Tuban terletak pada ketinggian 0-100 meter diatas permukaan air laut. Sebagian besar wilayahnya berupa daratan dengan kemiringan 0-2% di wilayah bagian barat dan sebagian selatan merupakan wilayah berbukit dengan kemiringan rata-rata lebih dari 15%. Secara fisik Kota Tuban sangat berdekatan dengan pantai yang memiliki suhu udara antara 25°-27.5° C dengan iklim tropis kering. Curah hujan bervariasi dari rata-rata berkisar 1483 mm per tahun.

23

24 3.3. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data Primer adalah data yang dikumpulkan langsung dari sumber pertama atau tempat objek penelitian dilakukan. Dalam hal ini objeknya adalah pemilik usaha-usaha kecil yang memperoleh skim kredit dari Koperasi pola Grameen Bank . Data yang dianalisis adalah data tentang pendapatan usaha-usaha kecil sebelum dan sesudah memperoleh skim kredit dari Koperasi pola Grameen Bank.

3.4. Penentuan Jumlah Sampel dan Metode Penarikan Sampel 3.4.1. Penentuan Jumlah Sampel

Sampel dalam penelitian ini diperoleh dari populasi sasaran yaitu

usaha-usaha kecil yang telah menjadi anggota Koperasi Pola Grameen Bank sebanyak

423, Pengelola Koperasi LEPP-M3, dan tokoh masyarakat. Dalam penelitian ini

penentuan jumlah sampel menggunakan rumus Slovin sebagai berikut :

Di mana :

N = jumlah populasi

n = jumlah contoh

e = derajat kesalahan

Berdasarkan rumus Slovin dengantingkat kepercayaan 95% (taraf signifikansi 0,05), maka dari populasi 423 anggota Koperasi LEPP-M3 pola Grameen

25

sampel, selain itu juga diwawancara pengurus dan tokoh masyarakat masing-masing 4 orang sehingga total kesemuanya 8 orang).

3.4.2. Teknik Penarikan Sampel

Pada penelitian ini, teknik penarikan sampel (Tabel 1) menggunakan

Cluster atau Area Sampling. Adapun cluster sampel digunakan berdasarkan desa asal sampel. Alasan menggunakan teknik Area Sampling ini adalah karena populasi anggota koperasi berdomisili di beberapa desa.

Tabel 1. Jumlah Populasi dan Sampel Menurut Desa Pemukiman Anggota

Desa Jumlah Anggota (orang) Sampel (orang)

Desa Leran 60 12

Desa Penambangan 60 12

Desa Prunggahan Kulon 63 13

Desa Mondokan 60 12

Desa Tlogo 60 12

Desa Jarum Prunggahan Kulon 60 12

Desa Princik Perunggahan Kulon 60 12

TOTAL 423 85

Pengambilan sampel dari masing-masing stratum:

a. Desa I = 60/423 x 85 = 12, 06 = 12 (dibulatkan kebawah) b. Desa II = 60/423 x 85 = 12, 06 = 12 (dibulatkan kebawah) c. Desa III = 63/423 x 85 = 12, 65 = 13(dibulatkan keatas) d. Desa IV = 60/423 x 85 = 12, 06 = 12 (dibulatkan kebawah) e. Desa V = 60/423 x 85 = 12, 06 = 12 (dibulatkan kebawah) f. Desa V I = 60/423 x 85 = 12, 06 = 12 (dibulatkan kebawah) g. Desa VI I = 60/423 x 85 = 12, 06 = 12 (dibulatkan kebawah)

26 3.5. Metode Pengumpulan Data

Proses untuk mendapatkan data primer menggunakan teknik pengumpulan data dalam bentuk wawancara, kuesioner dan observasi langsung (Lampiran 1) yang telah diuji validitas dan reabilitasnya. Data sekunder diperoleh dengan cara pencarian informasi dan data kepustakaan, dokumen-dokumen Koperasi LEPP-M3 pola

Grameen Bank dan data dari instansi-instansi terkait. Hasil menunjukkan bahwa poin-poin pertanyaan pada kuisioner Tingkat Pengetahuan Tentang Koperasi LEPP-M3, Penerapan Pemberian Kredit Pola Grameen Bank dan Manfaat Penerapan Pemberian kredit pola Grameen Bank seluruhnya valid (Lampiran 4). Dinyatakan valid jika Corrected Item-Total Correlation (Rhit)> r tabel. Pengukuran Hasil menunjukkan bahwa poin-poin pertanyaan pada kuisioner Tingkat Pengetahuan Tentang Koperasi LEPP-M3, Penerapan Pemberian Kredit Pola Grameen Bank dan Manfaat Penerapan Pemberian kredit pola Grameen Bank seluruhnya memenuhi kriteria reabilitas (Lampiran 4). Dinyatakan reabilitas terpenuhi jika Guttman Split-half sesuai kriteria diatas.

3.6. Metode Pengolahan Data dan Analisis Data 3.6.1. Pengolahan Data

Program yang digunakan untuk melakukan olah data pengujian validitas dan reabilitas serta pengujian hipotesis pada penelitian ini adalah

SPSS versi 11.4 for Window, sedangkan untuk mengolah deskriptif statistik menggunakan nilai pemusatan (median), tabel dan grafik.

3.6.2. Analisis Data

a. Deskriptif Statistik

1) Deskriptif Data Responden

27

2) Deskriptif Tingkat Pengetahuan Anggota

Deskriptif tingkat pengetahuan anggota memperlihatkan sejauh mana responden (anggota koperasi) mengetahui tentang pemberian kredit pola Grameen Bank.

3) Deskriptif Tingkat Penerapan Pola Gramen Bank

Deskriptif tingkat Penerapan pola Grameen Bank

memperlihatkan sejauh mana pengurus mensosialisasikan program Grameen Bank.

4) Deskriptif Tingkat Manfaat Pola Grameen Bank

Deskriptif tingkat mamfaat pola Grameen Bank

memperlihatkan sejauh mana manfaat dari program Grameen Bank.

b. Pengujian Hipotesis

Hipotesis yang disusun untuk menjawab tujuan penelitian adalah sebagai berikut :

1) Formulasi hipotesis

HO = : 1 = : 2 = pinjaman/kredit yang diberikan tidak

berpengaruh terhadap peningkatan pendapatan usaha kecil.

H1 = : 1≠ : 2 = pinjaman/kredit yang diberikan berpengaruh

terhadap peningkatan usaha kecil. 2) Level of significant = 0.05 /2 (n-1)

28

dimana d adalah selisih antara pendapatan sebelum dan sesudah program dan n adalah jumlah data.

c. Variabel Penelitian dan Skala Pengukuran Data 1) Variabel Penelitian

Variabel penelitian ini adalah pendapatan usaha-usaha kecil merupakan variabel terikat. Sedangkan pemberian kredit merupakan variabel bebas.

i. Pendapatan

Pendapatan ditunjukkan dengan aliran aktiva baru yang masuk ke perusahaan dari konsumen sebagai penukar produk perusahaan baik berupa barang atau jasa. Rekening pendapatan mencerminkan dan berguna untuk mengukur kenaikan aktiva atau sumber ekonomi perusahaan yang berasal dari kegiatan usahanya. Pendapatan diukur ketika telah terjadi penjualan. Pendapatan yang diukur sesuai jumlah rupiah produk yang terjual, baru akan menjadi pendapatan yang sepenuhnya setelah produk tersebut selesai diproduksi dan penjualan benar-benar terjadi.

ii. Pola Pemberian Kredit Grameen Bank

Pemberian Kredit berjumlah kecil kepada warga paling miskin untuk membiayai proyek yang dia kerjakan sendiri untuk menghasilkan pendapatan yang memungkinkan mereka peduli terhadap diri sendiri dan untuk keluarganya.

29 2) Skala Pengukuran Data

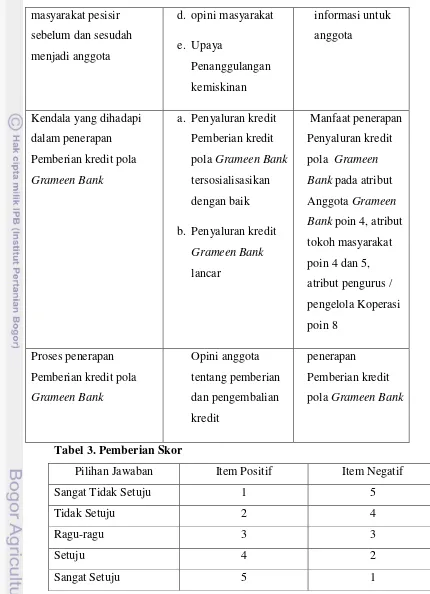

Untuk mengukur variabel komitmen organisasi dan faktor-faktor yang mempengaruhi komitmen organisasi digunakan metode rating yang dijumlahkan (Method of Summated Ratings). Metode ini popular dengan nama skala Likert. Skala likert merupakan metode pernyataan sikap yang menggunakan respon subjek sebagai dasar penentuan nilai skalanya. Dalam skala likert, item-item dalam kuesioner/daftar pernyataan terbagi menjadi dua, yaitu item positif dan item negatif. Item negatif memiliki skor yang merupakan kebalikan dari skor positif (Saifuddin. 1988) dalam penelitian ini menggunakan item positiif. Sistem pemberian skor dalam penelitian ini dijelaskan pada Tabel 3.

Tabel 2. Pengukuran Variabel Penelitian

Variabel Indikator Butir Pertanyaan

30

Pilihan Jawaban Item Positif Item Negatif

Sangat Tidak Setuju 1 5

Tidak Setuju 2 4

Ragu-ragu 3 3

Setuju 4 2

31

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Penerapan Kredit Pola Grameen Bank di Tuban 4.1.1. Kondisi Umum Kabupaten Tuban

Kabupaten Tuban adalah salah satu Kabupaten yang dipilih oleh Departemen Kelautan dan Perikanan untuk mengenalkan skim kredit pola

32

4.1.2. Angka Kemiskinan di Kabupaten Tuban

Hasil sensus penduduk tahun 2010 kabupaten Tuban, data-data demografi normatif yang dilaporkan seperti laju pertumbuhan penduduk Tuban yang rata-rata 0.61 persen, berikut distribusi per kecamatan, kepadatan penduduk per km persegi per kecamatan, dan tentunya jumlah penduduk Tuban yang mencapai 1.117.539 jiwa (551.869 Laki-laki dan 565.670 perempuan). Data tingkat kemiskinan terkini kabupaten Tuban menurut data program nasional pengentasan kemiskinan (PNPM) Bappenas tahun 2011 yang disusun berdasarkan sumber data Potensi Desa (Podes) BPS tahun 2008, di ketahui bahwa jumlah orang miskin di kabupaten Tuban sebanyak 211.458 jiwa atau 18.54% dari total penduduk kabupaten Tuban. Prosenatase ini dihitung berdasarkan jumlah penduduk kabupaten Tuban menurut data Podes 2008 yang dilaporkan sebanyak 1.140.513 jiwa. Artinya, tingkat kemiskinan di kabupaten Tuban lebih parah dibanding rata-rata tingkat kemiskinan nasional tahun 2010 yang ada dalam kisaran 13,33%.

Dilihat dari distribusi tingkat kemiskinan per kecamatan ada 7 kecamatan dengan tingkat kemiskinan di atas 20%, yaitu Kerek (21,0%), Bangilan (21,2%), Semanding (21,6%), Bancar (22,2%), Senori (23,4%), Plumplang (26,1%) dan yang paling parah kecamatan Grabagan di mana tingkat kemiskinan mencapai 38,1%, dengan tingkat kemiskinan 20% artinya ada 1 orang dari tiap 5 warga Tuban hidup dalam kemiskinan. Demikian pula jika tingkat kemiskinan mencapai 25% artinya dari 4 orang warga tuban, 1 orang di antaranya hidup dalam kondisi miskin.

4.1.3. Kondisi Usaha Koperasi LEPP M3 Kabupaten Tuban

33

LEPP-M3 Kabupaten Tuban yaitu: (1) Unit Simpan Pinjam Swamitra Mina; (2) Unit Simpan Pinjam Pola Grameen Bank; (3) Kedai Pesisir . Dana permodalan koperasi ini bersumber dari modal pemerintah berjumlah Rp. 2.749.071.000, simpanan anggota Rp. 40.588.947, dan pihak ketiga Rp. 1.000.000.000, dalam hal ini adalah perbankan. Dana yang bersumber dari pihak pemerintah telah dihentikan sejak tahun 2006. Pada tahun yang sama dana hanya bersumber dari simpanan anggota. Baru pada tahun 2007 koperasi ini mendapatkan sumber dana baru yaitu dari pihak perbankan (KKP, 2009). Hingga tahun 2009 kelompok pemanfaat koperasi ini telah berjumlah 394 orang, yang terdiri dari 203 nelayan, 82 orang pembudidaya, 16 orang pengolah, 81 orang pedagang/bakul, dan 12 orang yang berasal dari masyarakat pesisir lainnya. Kondisi USP Grameen Bank Koperasi LEPP-M3 Kabupaten Tuban yang mulai beroperasi pada tahun 2009 dengan jumlah anggota 165 orang, 137 orang client. (KKP, 2009). Hasil survei yang dilakukan oleh Departemen Kelautan dan Perikanan bahwa wilayah pesisir Kabupaten Tuban adalah sangat potensial untuk melakukan program perkreditan sistem Grameen Bank, karena: (1) wilayahnya cukup padat; (2) Jarak antara desa tidak berjauhan; (3) Lokasi wilayahnya cukup mudah untuk dijangkau; (4) Tingkat kemiskinan cukup merata; (5) Belum ada lembaga yang melayani mereka secara spesifik.

Koperasi LEPP M3 Tuban sudah mempersiapkan secara baik dan matang guna memperlancar program Grameen Bank dengan menyiapkan 1 ruangan disamping kantor koperasi yang diperuntukkan untuk kantor USP

Grameen Bank. Dalam kantor sendiri sudah siap dengan perangkat lunaknya

seperti 1 unit komputer dan printer, 2 meja kerja sudah tertata rapi di kantor. Memiliki modal yang akan dipergunakan sebagai modal awal USP pola

34

4.1.4. Skema Organisasi Grameen Bank di Kabupaten Tuban

Awal mulanya Grameen Bank berdiri dikarenakan permasalahan yang umum dihadapi oleh masyarakat pesisir berkaitan dengan akses modal dimana untuk mendapatkan kredit dari Usaha Simpan Pinjam Swamitra Mina calon anggota tidak memiliki agunan sebagai syarat untuk mendapat modal dari koperasi. Kementerian Kelautan dan Perikanan pada tahun 2008 mulai mengadopsi sebuah sistem yang ramah terhadap orang miskin dimana dalam mendapatkan kredit calon anggota tidak dibebankan dengan adanya agunan, sistem ini dikenal dengan sistem Grameen Bank. Koperasi LEPP-M3

Grameen bank secara legal merupakan lembaga keuangan yang harus

berbadan hukum bisa berupa PT (perseroan terbatas), koperasi dan secara umum organisasi Grameen Bank adalah sebagai berikut (Gambar. 4):

Sedangkan skema usaha Koperasi LEPP-M3 Kabupaten Tuban (Gambar 5) memiliki 3 (tiga) unit usaha yaitu: (1) Unit Usaha Simpan Pinjam Swamitra Mina; (2) Unit Usaha Simpan Pinjam Pola Grameen Bank; (3) Kedai Pesisir.

DIREKTUR UTAMA

-Manager Kredit -Manager Operasi -Manager Keuangan

-Manager Pelatihan Koordinator Wilayah

Rembug Pusat

Cabang-cabang Cabang-cabang

Rembug Pusat Rembug Pusat

Cabang-cabang

Kumpulan Kumpulan Kumpulan

Anggota-anggota

35

Swamitra Mina merupakan salah satu unit usaha milik koperasi yang bergerak di bidang pelayanan permodalan bagi masyarakat pesisir, terutama untuk segmen usaha mikro. Unit usaha ini bermitra dengan Bank Bukopin dengan orientasi pelayanan permodalan berbasis sistem teknologi perbankan yang online. Dimana teknologi ini diharapkan kegiatan usaha keuangan dapat berjalan secara profesional, transparan, dapat dipantau setiap saat baik ditingkat pusat maupun daerah. Dalam penggunaan kredit yang diterima dari Bank Pelaksana kepada koperasi dibukukan sebagai Modal Tidak Tetap (MTT) dan dipergunakan untuk disalurkan kepada masyarakat pesisir anggota dan calon anggota sebagai peminjam. Jangka waktu kredit yang diberikan Bank Pelaksana kepada koperasi maksimal 3 (tiga) tahun sedangkan jangka waktu pinjaman kepada masyarakat pesisir anggota dan calon anggota koperasi disesuaikan dengan kondisi dan jenis usaha yang dibiayai. Tingkat suku bunga pinjaman dari Bank Pelaksana kepada koperasi maksimum sebesari 6% efektif per tahun. Bunga dan pokok pinjaman dibayar secara rutin setiap bulan.

Unit Usaha Simpan Pinjam Pola Grameen Bank Koperasi LEPP-M3 Kabupaten Tuban (Gambar 6) merupakan unit usaha yang dikhususkan untuk masyarakat paling miskin yang tidak bisa mendapatkan kredit dari Unit Usaha Simpan Pinjam Swamitra Mina dikarenakan tidak memiliki jaminan. Skema pengurus dari Usaha Simpan Pinjam pola Grameen Bank terdiri dari Hendri

Koperasi LEPP-M3 Kab.

Unit Usaha Simpan Pinjam Swamitra

Unit Usaha Simpan Pinjam Pola Grameen

Kedai Pesisir

36

Siwi Aji sebagai Manager, Dyah Ayu sebagai Admin, Wito dan Teguh orang staf lapangan.

Kedai pesisir merupakan unit usaha yang bertujuan untuk melayani kebutuhan bahan pokok dan kebutuhan usaha bagi masyarakat pesisir dalam bentuk outlet dengan sistem swalayan kedai pesisir juga berperan sebagai supplier bagi warung-warung sejenis disekitarnya. Kedai Pesisir diharapkan dapat menekan harga sampai pada tingkat sama dengan harga di ibukota Kabupaten/Kota.

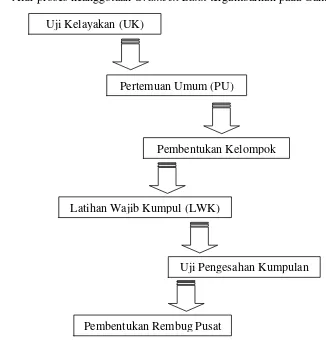

4.1.5. Prosedur Penyaluran Kredit Sistem Grameen Bank Tahapan penyaluran kredit sistem Grameen Bank kepada anggota: 1) Survey Lokasi

Survei lokasi bertujuan untuk mencari dan menentukan wilayah yang menjadi target sasaran. Dalam pelaksanaan suevei ini dapat dilakukan oleh staff lapangan Koperasi sistem Grameen Bank.

2) Melakukan uji kelayakan (UK)

Uji Kelayakan (Gambar 7) adalah semacam kegiatan untuk melihat kondisi sosial ekonomi calon anggota, yang meliputi keadaan rumah, asset rumah tangga dan pendapatannya. Informasi diperoleh melalui wawancara dengan menggunakan daftar pertanyaan. Wawancara dilakukan oleh staf lapangan di rumah calon anggota dan sebaiknya dihadiri oleh kepala keluarga dan

MANAGER

Admin

STAF LAPANGAN STAF LAPANGAN

37

istri agar dapat diperoleh data yang lebih akurat dan menghindari wawancara ulang yang dapat membuang-buang waktu.

3) Pertemuan umum (PU)

Kegiatan ini bertujuan untuk memberikan penjelasan secara umum tentang lembaga dan program yang akan dilaksanakan kepada calon anggota

Grameen Bank. Ada dua macam pertemuan umum yakni : (1) Pertemuan umum (Gambar 8) yang mengundang dan melibatkan aparat setempat, tokoh masyarakat dan ibu-ibu calon anggota, tujuannya mengenalkan dan memberikan penjelasan tentang lembaga dan program kegiatan yang bertujuan supaya semua pihak di wilayah itu mengetahui dan tidak ada curiga dari masyarakat bila program ini dilaksanakan di wilayah tersebut; (2) Pertemuan umum secara terbatas (Gambar 9) yang hanya mengundang ibu-ibu calon anggota minimal 10 orang atau mencukupi terbentuknya 2 kelompok pemanfaat.

38

4) Anggota yang layak, membentuk kumpulan yang terdiri dari 5 orang dengan syarat:

a) Tempat tinggal berdekatan

b) Umur, pendidikan dan keadaan sosial relatif sama

5) Mengikuti latihan wajib kumpulan (LWK) (Gambar 10), yang diadakan selama 5 hari masing-masing 1 jam dan membahas tentang:

a) Falsafah dan prinsip grameen bank

b) Cara mengajukan pinjaman dan mengangsur c) Isi dan kandungan ikrar

d) Tanda tangan sendiri (harus bisa tanda tangan sendiri) e) Memupuk solideritas

f) Disiplin dan motivasi kerja

6) Pada akhir LWK diadakan Ujian Pengesahan Kumpulan (UPK)

Gambar 8. Pertemuan Umum Gambar 9. Pertemuan Umum Terbatas

39

Ujian Pengesahan Kumpul (UPK) (Gambar 11) adalah untuk dilakukan pengesahan kelompok dan bila lulus maka resmi menjadi anggota

Grameen Bank dan berhak mengajukan pinjaman.

7) Kegiatan rembug pusat diawali dan diakhiri dengan pembacaan ikrar (pertemuan Center). Setelah kelompok dinyatakan lulus dan Ujian Pengesahan Kelompok (UPK) maka kelompok tersebut wajib melaksanakan rembug pusat (pertemuan center) (Gambar 12) setiap minggu secara rutin sesuai jadwal yang ditentukan hari dan jamnya. Dalam rembuk pusat ini akan dilaksanakan kegiatan rutin mengenai pengajuan pinjaman, pelaksanaan transaksi angsuran, pelaksanaan transaksi tabungan dan membahas segala sesuatu masalah atau memberi penjelasan secara kekeluargaan semua aspek kehidupan tujuannya adalah memberikan penguatan dan rasa percaya diri para ibu-ibu tersebut terutama dalam melakukan kegiatan usaha mandiri.

8) Proses anggota Mengajukan Pinjaman