31

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Penerapan Kredit Pola Grameen Bank di Tuban 4.1.1. Kondisi Umum Kabupaten Tuban

Kabupaten Tuban adalah salah satu Kabupaten yang dipilih oleh Departemen Kelautan dan Perikanan untuk mengenalkan skim kredit pola Grameen Bank. Kabupaten Tuban adalah suatu Kabupaten di Jawa Timur, Ibu Kotanya berada di Kota Tuban. Luasnya adalah 1.904,70 km2 dan panjang pantai mencapai 65 km dengan jumlah desa pantai 28 desa dan dilintasi oleh 15 sungai besar dan sedang, sebagian besar penduduknya bekerja pada sektor perikanan dan kelautan, kondisi sosial ekonomi sebagian besar masyarakatnya antara miskin dan sangat miskin umumnya buruh nelayan dan buruh pengolah dan hanya beberapa yang berada di atas garis kemiskinan itu biasanya adalah pedagang/bakul, pengolah, dan taoke/juragan kapal. Jumlah penduduk menurut profesi terdiri dari nelayan 15.630 orang, pembudidaya 5.510 orang dan pengelola 931 orang (KKP, 2009). Tuban disebut sebagai kota wali karena Tuban adalah salah satu kota di Jawa yang menjadi pusat penyebaran ajaran Agama Islam. Tuban terletak di tepi pantai pulau Jawa bagian utara, dengan batas-batas wilayah: (1) utara laut Jawa; (2) sebelah timur Lamongan; (3) sebelah selatan Bojonegoro; (4) barat Rembang; dan (5) Blora Jawa Tengah. Lokasi target yang ditetapkan untuk cakupan wilayah pola Grameen Bank: (1) Desa Leran Kec. Palang; (2) Desa Mondokan Kec. Tuban; (3) Desa Penambangan Kec. Semanding; (4) Desa Prunggahan Kulon Kec. Semanding; (5) Dusun Tlogo Desa Prunggahan Kulon Kec. Semanding; (6) Dusun Princik Desa Prunggahan Kulon Kec. Semanding; (7) Dusun Jarum Desa Prunggahan Kulon Kec. Semanding.

32

4.1.2. Angka Kemiskinan di Kabupaten Tuban

Hasil sensus penduduk tahun 2010 kabupaten Tuban, data-data demografi normatif yang dilaporkan seperti laju pertumbuhan penduduk Tuban yang rata-rata 0.61 persen, berikut distribusi per kecamatan, kepadatan penduduk per km persegi per kecamatan, dan tentunya jumlah penduduk Tuban yang mencapai 1.117.539 jiwa (551.869 Laki-laki dan 565.670 perempuan). Data tingkat kemiskinan terkini kabupaten Tuban menurut data program nasional pengentasan kemiskinan (PNPM) Bappenas tahun 2011 yang disusun berdasarkan sumber data Potensi Desa (Podes) BPS tahun 2008, di ketahui bahwa jumlah orang miskin di kabupaten Tuban sebanyak 211.458 jiwa atau 18.54% dari total penduduk kabupaten Tuban. Prosenatase ini dihitung berdasarkan jumlah penduduk kabupaten Tuban menurut data Podes 2008 yang dilaporkan sebanyak 1.140.513 jiwa. Artinya, tingkat kemiskinan di kabupaten Tuban lebih parah dibanding rata-rata tingkat kemiskinan nasional tahun 2010 yang ada dalam kisaran 13,33%.

Dilihat dari distribusi tingkat kemiskinan per kecamatan ada 7 kecamatan dengan tingkat kemiskinan di atas 20%, yaitu Kerek (21,0%), Bangilan (21,2%), Semanding (21,6%), Bancar (22,2%), Senori (23,4%), Plumplang (26,1%) dan yang paling parah kecamatan Grabagan di mana tingkat kemiskinan mencapai 38,1%, dengan tingkat kemiskinan 20% artinya ada 1 orang dari tiap 5 warga Tuban hidup dalam kemiskinan. Demikian pula jika tingkat kemiskinan mencapai 25% artinya dari 4 orang warga tuban, 1 orang di antaranya hidup dalam kondisi miskin.

4.1.3. Kondisi Usaha Koperasi LEPP M3 Kabupaten Tuban

Koperasi Perikanan dan Kelautan LEPP-M3 Kabupaten Tuban didirikan pada tanggal 28 April 2004 melalui penetapan Badan Hukum Koperasi No. 593.32/BH/007/414.045/2004 yang tercatat sebagai salah satu pengelola Dana Ekonomi Produktif (DEP) di Dinas Kelautan dan Perikanan setempat dengan No. 523/951/KPTS/414.044/2004. Unit Usaha Koperasi

33

LEPP-M3 Kabupaten Tuban yaitu: (1) Unit Simpan Pinjam Swamitra Mina; (2) Unit Simpan Pinjam Pola Grameen Bank; (3) Kedai Pesisir . Dana permodalan koperasi ini bersumber dari modal pemerintah berjumlah Rp. 2.749.071.000, simpanan anggota Rp. 40.588.947, dan pihak ketiga Rp. 1.000.000.000, dalam hal ini adalah perbankan. Dana yang bersumber dari pihak pemerintah telah dihentikan sejak tahun 2006. Pada tahun yang sama dana hanya bersumber dari simpanan anggota. Baru pada tahun 2007 koperasi ini mendapatkan sumber dana baru yaitu dari pihak perbankan (KKP, 2009). Hingga tahun 2009 kelompok pemanfaat koperasi ini telah berjumlah 394 orang, yang terdiri dari 203 nelayan, 82 orang pembudidaya, 16 orang pengolah, 81 orang pedagang/bakul, dan 12 orang yang berasal dari masyarakat pesisir lainnya. Kondisi USP Grameen Bank Koperasi LEPP-M3 Kabupaten Tuban yang mulai beroperasi pada tahun 2009 dengan jumlah anggota 165 orang, 137 orang client. (KKP, 2009). Hasil survei yang dilakukan oleh Departemen Kelautan dan Perikanan bahwa wilayah pesisir Kabupaten Tuban adalah sangat potensial untuk melakukan program perkreditan sistem Grameen Bank, karena: (1) wilayahnya cukup padat; (2) Jarak antara desa tidak berjauhan; (3) Lokasi wilayahnya cukup mudah untuk dijangkau; (4) Tingkat kemiskinan cukup merata; (5) Belum ada lembaga yang melayani mereka secara spesifik.

Koperasi LEPP M3 Tuban sudah mempersiapkan secara baik dan matang guna memperlancar program Grameen Bank dengan menyiapkan 1 ruangan disamping kantor koperasi yang diperuntukkan untuk kantor USP Grameen Bank. Dalam kantor sendiri sudah siap dengan perangkat lunaknya seperti 1 unit komputer dan printer, 2 meja kerja sudah tertata rapi di kantor. Memiliki modal yang akan dipergunakan sebagai modal awal USP pola Grameen Bank sebesar Rp. 50 Juta – Rp. 60 Jutaan.

34

4.1.4. Skema Organisasi Grameen Bank di Kabupaten Tuban

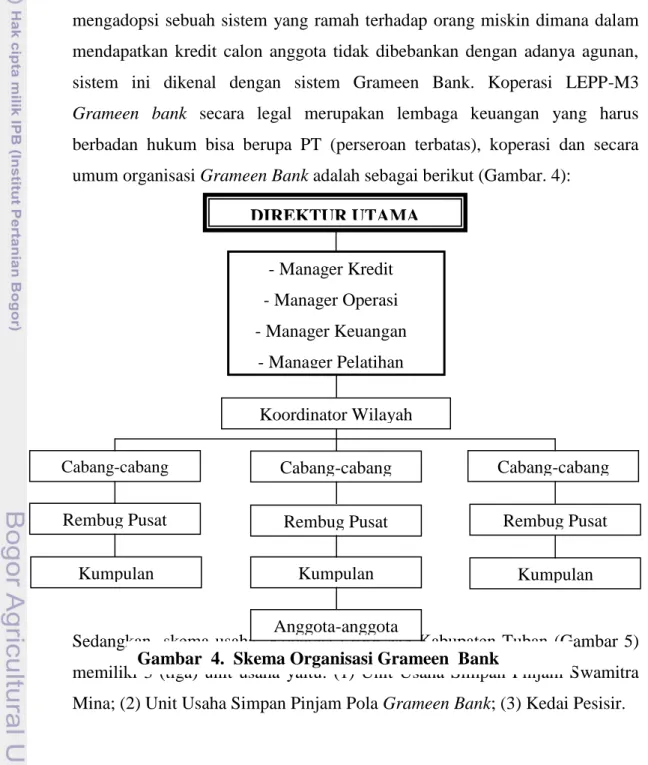

Awal mulanya Grameen Bank berdiri dikarenakan permasalahan yang umum dihadapi oleh masyarakat pesisir berkaitan dengan akses modal dimana untuk mendapatkan kredit dari Usaha Simpan Pinjam Swamitra Mina calon anggota tidak memiliki agunan sebagai syarat untuk mendapat modal dari koperasi. Kementerian Kelautan dan Perikanan pada tahun 2008 mulai mengadopsi sebuah sistem yang ramah terhadap orang miskin dimana dalam mendapatkan kredit calon anggota tidak dibebankan dengan adanya agunan, sistem ini dikenal dengan sistem Grameen Bank. Koperasi LEPP-M3 Grameen bank secara legal merupakan lembaga keuangan yang harus berbadan hukum bisa berupa PT (perseroan terbatas), koperasi dan secara umum organisasi Grameen Bank adalah sebagai berikut (Gambar. 4):

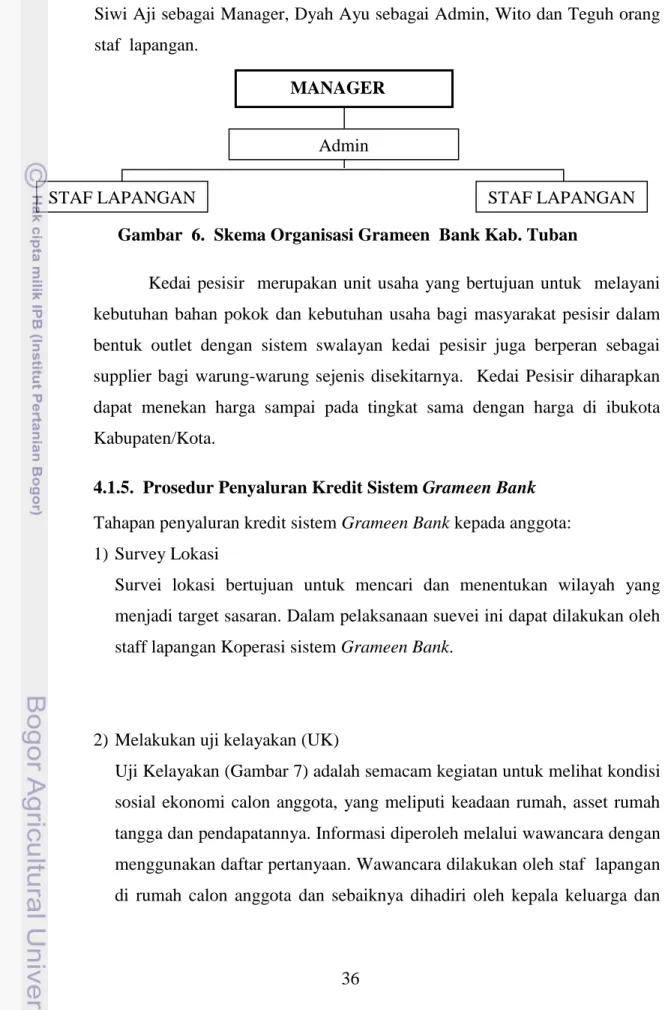

Sedangkan skema usaha Koperasi LEPP-M3 Kabupaten Tuban (Gambar 5) memiliki 3 (tiga) unit usaha yaitu: (1) Unit Usaha Simpan Pinjam Swamitra Mina; (2) Unit Usaha Simpan Pinjam Pola Grameen Bank; (3) Kedai Pesisir.

DIREKTUR UTAMA - Manager Kredit - Manager Operasi - Manager Keuangan - Manager Pelatihan Koordinator Wilayah Rembug Pusat Cabang-cabang Cabang-cabang

Rembug Pusat Rembug Pusat

Cabang-cabang

Kumpulan Kumpulan Kumpulan

Anggota-anggota

35

Swamitra Mina merupakan salah satu unit usaha milik koperasi yang bergerak di bidang pelayanan permodalan bagi masyarakat pesisir, terutama untuk segmen usaha mikro. Unit usaha ini bermitra dengan Bank Bukopin dengan orientasi pelayanan permodalan berbasis sistem teknologi perbankan yang online. Dimana teknologi ini diharapkan kegiatan usaha keuangan dapat berjalan secara profesional, transparan, dapat dipantau setiap saat baik ditingkat pusat maupun daerah. Dalam penggunaan kredit yang diterima dari Bank Pelaksana kepada koperasi dibukukan sebagai Modal Tidak Tetap (MTT) dan dipergunakan untuk disalurkan kepada masyarakat pesisir anggota dan calon anggota sebagai peminjam. Jangka waktu kredit yang diberikan Bank Pelaksana kepada koperasi maksimal 3 (tiga) tahun sedangkan jangka waktu pinjaman kepada masyarakat pesisir anggota dan calon anggota koperasi disesuaikan dengan kondisi dan jenis usaha yang dibiayai. Tingkat suku bunga pinjaman dari Bank Pelaksana kepada koperasi maksimum sebesari 6% efektif per tahun. Bunga dan pokok pinjaman dibayar secara rutin setiap bulan.

Unit Usaha Simpan Pinjam Pola Grameen Bank Koperasi LEPP-M3 Kabupaten Tuban (Gambar 6) merupakan unit usaha yang dikhususkan untuk masyarakat paling miskin yang tidak bisa mendapatkan kredit dari Unit Usaha Simpan Pinjam Swamitra Mina dikarenakan tidak memiliki jaminan. Skema pengurus dari Usaha Simpan Pinjam pola Grameen Bank terdiri dari Hendri

Koperasi LEPP-M3 Kab. Tuban

Unit Usaha Simpan Pinjam Swamitra

Mina

Unit Usaha Simpan Pinjam Pola Grameen

Bank

Kedai Pesisir

36

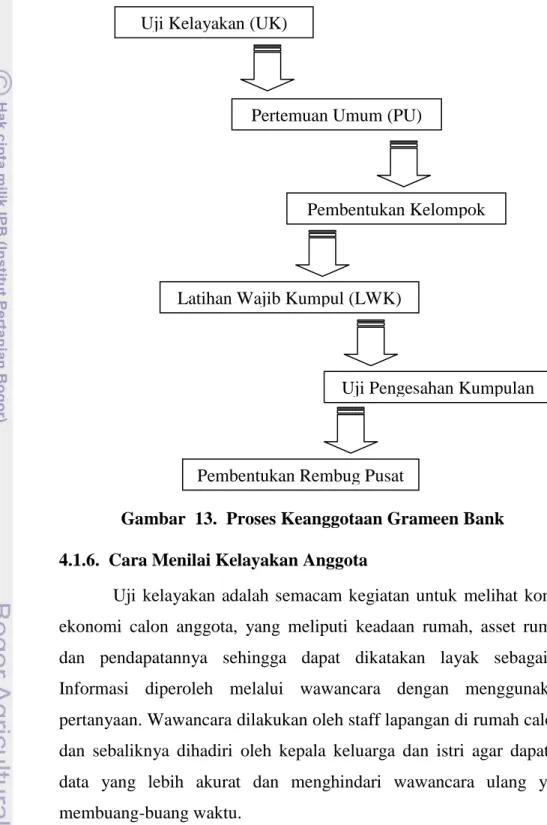

Siwi Aji sebagai Manager, Dyah Ayu sebagai Admin, Wito dan Teguh orang staf lapangan.

Kedai pesisir merupakan unit usaha yang bertujuan untuk melayani kebutuhan bahan pokok dan kebutuhan usaha bagi masyarakat pesisir dalam bentuk outlet dengan sistem swalayan kedai pesisir juga berperan sebagai supplier bagi warung-warung sejenis disekitarnya. Kedai Pesisir diharapkan dapat menekan harga sampai pada tingkat sama dengan harga di ibukota Kabupaten/Kota.

4.1.5. Prosedur Penyaluran Kredit Sistem Grameen Bank Tahapan penyaluran kredit sistem Grameen Bank kepada anggota: 1) Survey Lokasi

Survei lokasi bertujuan untuk mencari dan menentukan wilayah yang menjadi target sasaran. Dalam pelaksanaan suevei ini dapat dilakukan oleh staff lapangan Koperasi sistem Grameen Bank.

2) Melakukan uji kelayakan (UK)

Uji Kelayakan (Gambar 7) adalah semacam kegiatan untuk melihat kondisi sosial ekonomi calon anggota, yang meliputi keadaan rumah, asset rumah tangga dan pendapatannya. Informasi diperoleh melalui wawancara dengan menggunakan daftar pertanyaan. Wawancara dilakukan oleh staf lapangan di rumah calon anggota dan sebaiknya dihadiri oleh kepala keluarga dan

MANAGER

Admin

STAF LAPANGAN STAF LAPANGAN

37

istri agar dapat diperoleh data yang lebih akurat dan menghindari wawancara ulang yang dapat membuang-buang waktu.

3) Pertemuan umum (PU)

Kegiatan ini bertujuan untuk memberikan penjelasan secara umum tentang lembaga dan program yang akan dilaksanakan kepada calon anggota Grameen Bank. Ada dua macam pertemuan umum yakni : (1) Pertemuan umum (Gambar 8) yang mengundang dan melibatkan aparat setempat, tokoh masyarakat dan ibu-ibu calon anggota, tujuannya mengenalkan dan memberikan penjelasan tentang lembaga dan program kegiatan yang bertujuan supaya semua pihak di wilayah itu mengetahui dan tidak ada curiga dari masyarakat bila program ini dilaksanakan di wilayah tersebut; (2) Pertemuan umum secara terbatas (Gambar 9) yang hanya mengundang ibu-ibu calon anggota minimal 10 orang atau mencukupi terbentuknya 2 kelompok pemanfaat.

38

4) Anggota yang layak, membentuk kumpulan yang terdiri dari 5 orang dengan syarat:

a) Tempat tinggal berdekatan

b) Umur, pendidikan dan keadaan sosial relatif sama

5) Mengikuti latihan wajib kumpulan (LWK) (Gambar 10), yang diadakan selama 5 hari masing-masing 1 jam dan membahas tentang:

a) Falsafah dan prinsip grameen bank

b) Cara mengajukan pinjaman dan mengangsur c) Isi dan kandungan ikrar

d) Tanda tangan sendiri (harus bisa tanda tangan sendiri) e) Memupuk solideritas

f) Disiplin dan motivasi kerja

6) Pada akhir LWK diadakan Ujian Pengesahan Kumpulan (UPK)

Gambar 8. Pertemuan Umum Gambar 9. Pertemuan Umum Terbatas

39

Ujian Pengesahan Kumpul (UPK) (Gambar 11) adalah untuk dilakukan pengesahan kelompok dan bila lulus maka resmi menjadi anggota Grameen Bank dan berhak mengajukan pinjaman.

7) Kegiatan rembug pusat diawali dan diakhiri dengan pembacaan ikrar (pertemuan Center). Setelah kelompok dinyatakan lulus dan Ujian Pengesahan Kelompok (UPK) maka kelompok tersebut wajib melaksanakan rembug pusat (pertemuan center) (Gambar 12) setiap minggu secara rutin sesuai jadwal yang ditentukan hari dan jamnya. Dalam rembuk pusat ini akan dilaksanakan kegiatan rutin mengenai pengajuan pinjaman, pelaksanaan transaksi angsuran, pelaksanaan transaksi tabungan dan membahas segala sesuatu masalah atau memberi penjelasan secara kekeluargaan semua aspek kehidupan tujuannya adalah memberikan penguatan dan rasa percaya diri para ibu-ibu tersebut terutama dalam melakukan kegiatan usaha mandiri.

8) Proses anggota Mengajukan Pinjaman

Seminggu setelah LWK dua orang anggota kumpulan mengajukan pinjaman, dengan diketahui oleh anggota lainnya dan disetujui oleh ketua kelompok dan ketua center, kemudian minggu berikutnya dua anggota yang lainnya mengajukan pinjaman, dan minggu berikutnya lagi satu Gambar 11. Ujian Pengesahan Kumpul Gambar 12. Pertemuan Mingguan

40

anggota kelompok (ketua kelompok) mengajukan kelompok. Sistem ini dikenal dengan istilah 2 : 2 : 1.

Alur proses keanggotaan Grameen Bank tergambarkan pada Gambar 13.

4.1.6. Cara Menilai Kelayakan Anggota

Uji kelayakan adalah semacam kegiatan untuk melihat kondisi sosial ekonomi calon anggota, yang meliputi keadaan rumah, asset rumah tangga dan pendapatannya sehingga dapat dikatakan layak sebagai anggota. Informasi diperoleh melalui wawancara dengan menggunakan daftar pertanyaan. Wawancara dilakukan oleh staff lapangan di rumah calon anggota dan sebaliknya dihadiri oleh kepala keluarga dan istri agar dapat diperoleh data yang lebih akurat dan menghindari wawancara ulang yang dapat membuang-buang waktu.

Uji Kelayakan (UK)

Latihan Wajib Kumpul (LWK) Pertemuan Umum (PU)

Pembentukan Kelompok (PK)

Uji Pengesahan Kumpulan

Pembentukan Rembug Pusat (Center)

41

Ada empat kriteria untuk menilai kelayakan calon anggota, yaitu: 1) Indeks rumah (IR)

Digunakan sebagai kriteria karena rumah calon anggota mencerminkan status sosial ekonomi sebagai golongan miskin. Luas rumah yang kecil, beratap rumbia, berlantai tanah dengan fasilitas yang tidak memadai adalah ciri-ciri dari rumah masyarakat golongan miskin.

2) Indeks Pendapatan (IP)

Untuk dapat hidup layak dan memenuhi kebutuhan pangan dan sandang setiap orang harus bekerja untuk mencari nafkah. Dari pekerjaan ini dia memperoleh pendapatan kurang dari Rp. 385.000,- (Rp. 40.000,- per kapita) per bulan tergolong sebagai golongan orang miskin. Penduduk yang tidak memiliki pekerjaan karena cacat tubuh bukan target program ini.

3) Indeks Asset (IA)

Asset yang dinilai tidak termasuk tanah yang dimiliki, tetapi meliputi asset rumah tangga (termasuk alat pertanian), ternak, asset yang likuid seperti uangan tunai, tabungan dll.

4) Indeks Pemilikan Tanah (IT)

Program kredit Grameen Bank adalah dimaksudkan untuk orang-orang miskin dipedesaan yang tidak memiliki tanah (landless). Tetapi adakalanya mereka juga memiliki sebidang tanah yang tidak luas yang hasilnya tidak dapat menghidupinya untuk sepanjang tahun. Apabila telah dilakukan uji kelayakan dan kelompok tersebut dinyatakan lulus, yang berarti semua anggota tersebut layak menjadi anggota, maka akan dilanjutkan pada tahap Latihan Wajib Kumpulan (LWK).

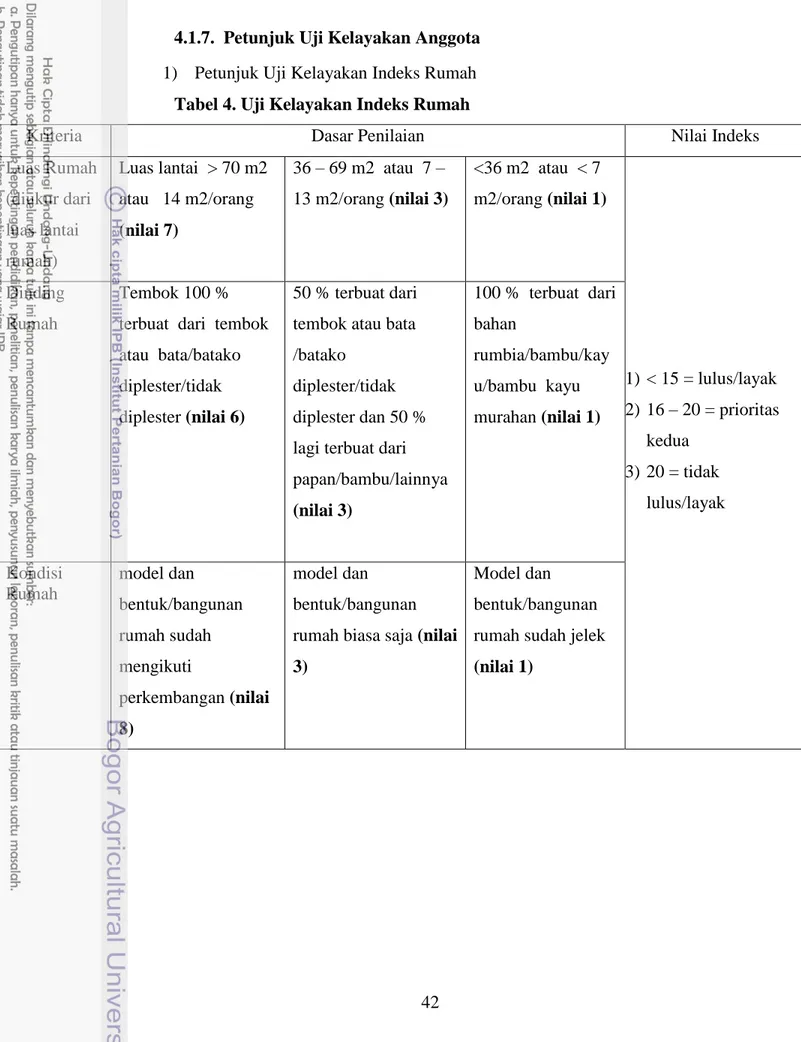

42 4.1.7. Petunjuk Uji Kelayakan Anggota 1) Petunjuk Uji Kelayakan Indeks Rumah

Tabel 4. Uji Kelayakan Indeks Rumah

Kriteria Dasar Penilaian Nilai Indeks

Luas Rumah (diukur dari luas lantai rumah) Luas lantai > 70 m2 atau 14 m2/orang (nilai 7) 36 – 69 m2 atau 7 – 13 m2/orang (nilai 3) <36 m2 atau < 7 m2/orang (nilai 1) 1) < 15 = lulus/layak 2) 16 – 20 = prioritas kedua 3) 20 = tidak lulus/layak Dinding Rumah Tembok 100 % terbuat dari tembok atau bata/batako diplester/tidak diplester (nilai 6)

50 % terbuat dari tembok atau bata /batako

diplester/tidak diplester dan 50 % lagi terbuat dari papan/bambu/lainnya (nilai 3) 100 % terbuat dari bahan rumbia/bambu/kay u/bambu kayu murahan (nilai 1) Kondisi Rumah model dan bentuk/bangunan rumah sudah mengikuti perkembangan (nilai 8) model dan bentuk/bangunan rumah biasa saja (nilai 3)

Model dan bentuk/bangunan rumah sudah jelek (nilai 1)

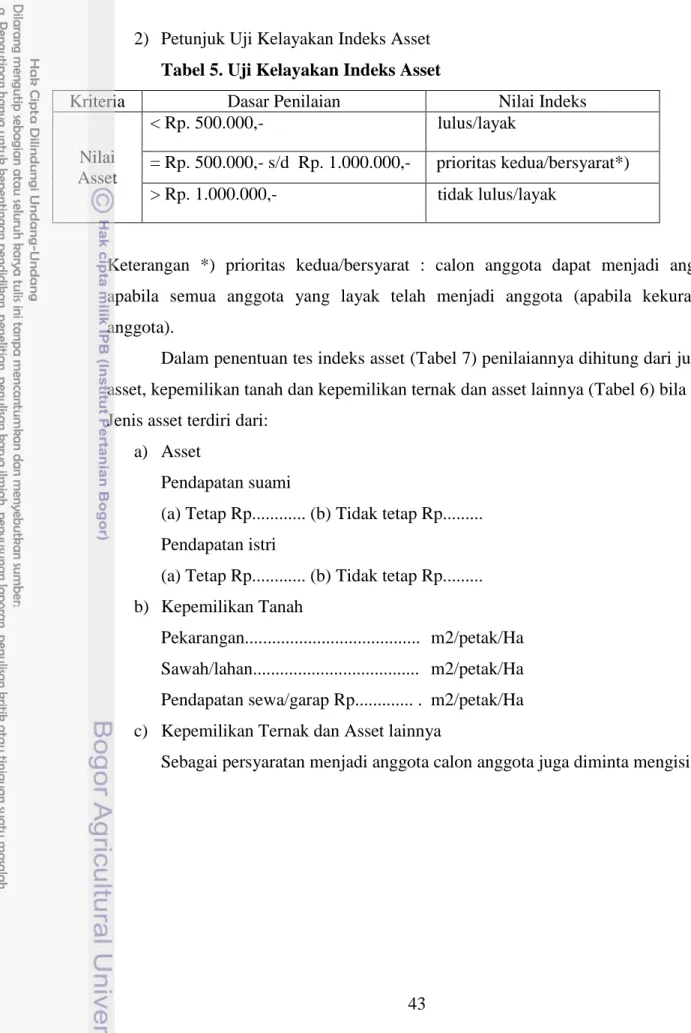

43 2) Petunjuk Uji Kelayakan Indeks Asset

Tabel 5. Uji Kelayakan Indeks Asset

Kriteria Dasar Penilaian Nilai Indeks

Nilai Asset

< Rp. 500.000,- lulus/layak

= Rp. 500.000,- s/d Rp. 1.000.000,- prioritas kedua/bersyarat*) > Rp. 1.000.000,- tidak lulus/layak

Keterangan *) prioritas kedua/bersyarat : calon anggota dapat menjadi anggota apabila semua anggota yang layak telah menjadi anggota (apabila kekurangan anggota).

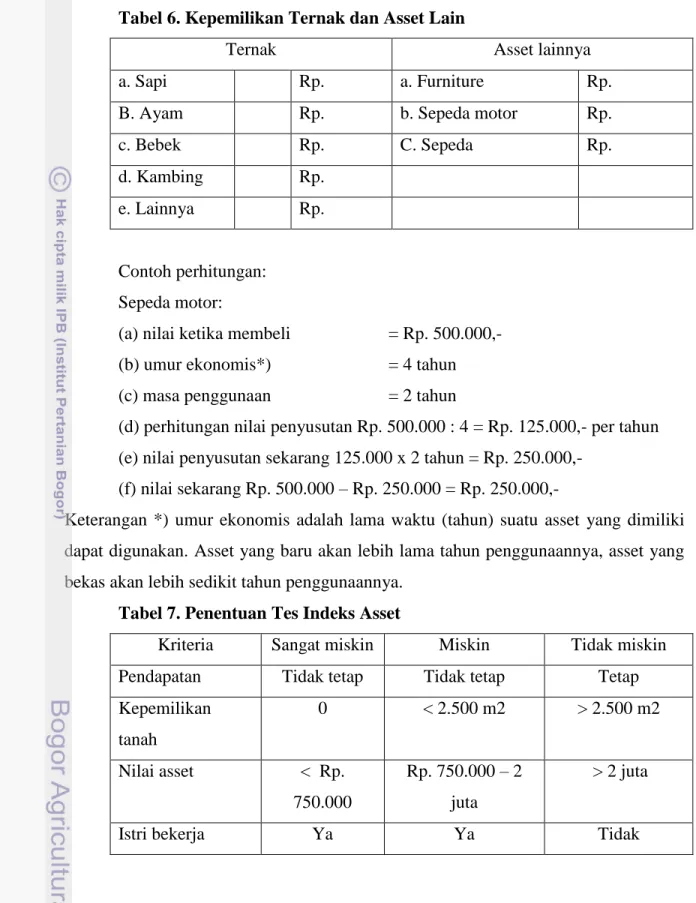

Dalam penentuan tes indeks asset (Tabel 7) penilaiannya dihitung dari jumlah asset, kepemilikan tanah dan kepemilikan ternak dan asset lainnya (Tabel 6) bila ada. Jenis asset terdiri dari:

a) Asset

Pendapatan suami

(a) Tetap Rp... (b) Tidak tetap Rp... Pendapatan istri

(a) Tetap Rp... (b) Tidak tetap Rp... b) Kepemilikan Tanah

Pekarangan... m2/petak/Ha Sawah/lahan... m2/petak/Ha Pendapatan sewa/garap Rp... . m2/petak/Ha c) Kepemilikan Ternak dan Asset lainnya

44

Tabel 6. Kepemilikan Ternak dan Asset Lain

Ternak Asset lainnya

a. Sapi Rp. a. Furniture Rp.

B. Ayam Rp. b. Sepeda motor Rp.

c. Bebek Rp. C. Sepeda Rp.

d. Kambing Rp.

e. Lainnya Rp.

Contoh perhitungan: Sepeda motor:

(a) nilai ketika membeli = Rp. 500.000,- (b) umur ekonomis*) = 4 tahun (c) masa penggunaan = 2 tahun

(d) perhitungan nilai penyusutan Rp. 500.000 : 4 = Rp. 125.000,- per tahun (e) nilai penyusutan sekarang 125.000 x 2 tahun = Rp. 250.000,-

(f) nilai sekarang Rp. 500.000 – Rp. 250.000 = Rp. 250.000,-

Keterangan *) umur ekonomis adalah lama waktu (tahun) suatu asset yang dimiliki dapat digunakan. Asset yang baru akan lebih lama tahun penggunaannya, asset yang bekas akan lebih sedikit tahun penggunaannya.

Tabel 7. Penentuan Tes Indeks Asset

Kriteria Sangat miskin Miskin Tidak miskin

Pendapatan Tidak tetap Tidak tetap Tetap

Kepemilikan tanah 0 < 2.500 m2 > 2.500 m2 Nilai asset < Rp. 750.000 Rp. 750.000 – 2 juta > 2 juta

45

4.2. Kendala-kendala Dalam Pemberian Kredit Pola Grameen Bank

Adapun faktor-faktor yang menghambat proses keberhasilan pemberian kredit mikro sistem Grameen Bank oleh Koperasi LEPP-M3, Tuban adalah sebagai berikut: 1) Penilaian diri yang negatif terhadap diri sendiri, dimana anggota selalu merasa

malu dan takut salah menyebabkan proses pemberian kredit menjadi kurang berjalan sebagaimana mestinya. Di sinilah peran seorang staf lapang sebagai pekerja sosial dalam melakukan intervensi makro. Staf lapang mengintervensi secara makro masing-masing individu dengan melatih kemampuan mereka, seperti berbicara di depan publik atau anggota kelompok dan atau rembug pusat yang lain. Pengembangan kapasitas komunitas untuk mengambil keputusan bersama dan membangkitkan rasa percaya diri akan kemampuan masing-masing anggota. Dengan begitu, rasa malu dan takut salah akan dapat berkurang karena latihan-latihan mengungkapkan pendapat yang dilakukan secara rutin setiap kali pertemuan mingguan atau rembug pusat diadakan.

2) Sifat ketergantungan anggota Koperasi LEPP-M3 Tuban dan adanya penunggakan pembayaran dapat menghalangi proses pemberdayaan masyarakat di sana. Hal ini dilakukan dengan mengembangkan kemandirian anggotanya. Sehingga, pada pinjaman tahap berikutnya, mereka tidak lagi tergantung pada bantuan kredit dari koperasi karena mereka sudah mampu meningkatkan omset dan pendapatannya yang berasal dari usaha produktif yang dilakukannya, dan dengan adanya sistem tenggang rentan terhadap anggota kelompoknya dimana jika salah satu anggotanya ada yang menunggak anggota lainnya membantu untuk menalangi tunggakannya.

4.3. Keberhasilan Penyaluran Kredit Pola Grameen Bank

Kehadiran metode Grameen Bank yang dilaksanakan oleh Koperasi LEPP-M3 Kab. Tuban yang bertujuan memberikan bantuan modal usaha untuk pembinaan bagi warga miskin telah menunjukkan perkembangan yang baik hal ini mengidentifikasikan bahwa metode Grameen Bank yang dijalankan turut berperan dalam usaha pertumbuhan perekonomian masyarakat pesisir Kab. Tuban.

46

Pelaksanaan Grameen Bank itu tentunya memberikan manfaat bagi perkembangan perekonomian anggota khususnya dan umumnya masyarakat pesisir Kabupaten Tuban. Kondisi tersebut ditandai dengan berkembangnya usaha-usaha yang dijalankan para anggota, serta peningkatan jumlah anggota yang menerima dana bantuan kredit dari Grameen Bank sebanyak 423 anggota yang sebelumnya pada tahun 2009 sebanyak 165 anggota dengan jumlah penduduk miskin di Kabupaten Tuban sebanyak 211.458 jiwa. Diharapkan dengan adanya Koperasi LEPP-M3 pola Grameen Bank masyarakat miskin yang ada di Kabupaten Tuban dapat mengakses program tersebut sehingga dapat mengurangi jumlah penduduk miskin yang ada di Kabupaten Tuban.

4.4. Kekuatan dan Peluang Pemberian Kredit Pola Grameen Bank 1) Kekuatan Pemberian Kredit Pola Grameen Bank

Metode sistem Grameen Bank berbeda dengan unit simpan pinjam swamitra mina yang diterapkan oleh Koperasi LEPP-M3. Sistem Grameen Bank memulai kredit dengan kepercayaan bahwa kredit merupakan hak asasi manusia dan Grameen Bank di bangun dengan sistem bahwa seseorang yang tidak memiliki sesuatu (termiskin) merupakan prioritas tertinggi untuk mendapatkan pinjaman. Kredit Mikro sistem Grameen Bank bagi Perempuan Miskin tanpa Jaminan, hanya bermodal Kejujuran; Transparan; dan Kepercayaan dalam pelaksanaannya merupakan kekuatan yang diterapkan untuk kelancaran program, sedangkan unit simpan pinjam swamitra mina memberikan kredit dengan jaminan dan dalam pelaksanaannya sudah menggunakan sistem perbankan. Sistem Grameen Bank dan unit simpan pinjam swamitra Mina merupakan sistem mikro kredit dimana perbedaannya Grameen Bank untuk masyarakat pesisir pra sejahtera sedangkan Swamitra Mina untuk masyarakat pesisir sejahtera.

47

Kehadiran program mikro kredit pola Grameen Bank sangat potensial dalam proses pemberdayaan perempuan, meskipun kredit mikro tidak memberdayakan seluruh perempuan anggotanya, tapi paling tidak hampir semua anggota mengalami proses pemberdayaan melalui dibukanya akses ekonomi, politik dan sosial budaya mereka. Kementerian Kelautan dan Perikanan dengan menerapkan pemberian kredit dengan sistem Unit Usaha Simpan Pinjam Swamitra Mina dan pola Grameen Bank dimana dana yang diberikan ditujukan untuk masyarakat yang berbeda. Pemberian kredit Grameen Bank dikhususkan untuk masyarakat pesisir pra sejahtera sedangkan Swamitra Mina untuk masyarakat pesisir sejahtera. Hal ini dilakukan agar masyarakat pesisir pra sejahtera yang tidak memiliki jaminan dan tidak memiliki akses untuk mendapatkan dana kredit bisa mendapatkannya sesuai dengan apa yang mereka butuhkan, sehingga dengan 2 (dua) sistem cara tersebut dapat:

a. Mengurangi beban pengeluaran masyarakat miskin

b. Meningkatkan kemampuan dan pendapatan masyarakat miskin

c. Meningkatkan tabungan dan menjamin keberlanjutan berusaha pelaku UMK.

Dengan demikian bagi masyarakat pesisir yang tidak memiliki persyaratan untuk menerima kredit pada Unit Usaha Simpan Pinjam Swamtira Mina mereka dapat mengakses sistem mikro kredit pola Grameen Bank.

4.5. Analisis Deskriptif Statistik

4.5.1. Deskripsi Data Responden 1) Jenis Usaha Anggota Koperasi

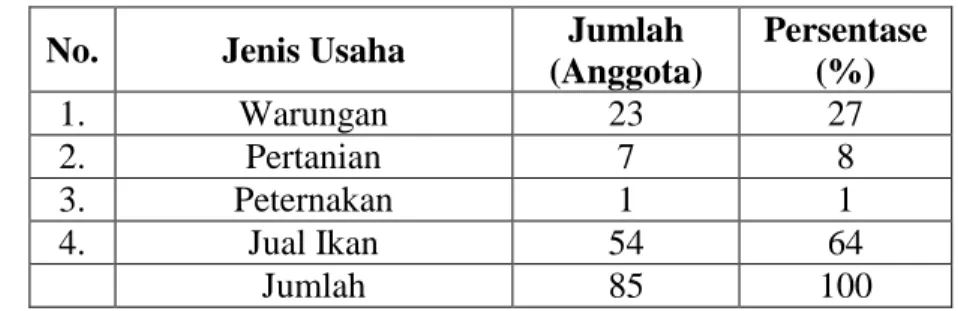

Berdasarkan data responden yang dikaji maka dapat digambarkan data responden seperti Tabel 8. Data yang diperoleh dalam analisis ini berasal dari hasil wawancara dan pengisian kuesioner yang berasal dari anggotanya berjumlah 85 orang. Berdasarkan jenis usaha anggota dalam hal ini anggota koperasi apabila dilihat pada Tabel 8 jenis usahanya terdiri dari Warungan

48

27%, Pertanian 8%, Peternakan 1%, dan Jual Ikan 64%. Bila dilihat dari Tabel 8 ternyata kecenderungan Jenis Usaha yang paling dominan adalah usaha Jual Ikan sebanyak 64% karena memang program ini dikhususkan oleh Kementerian Kelautan dan Perikanan untuk masyarakat pesisir.

Tabel 8. Kategori Jenis Usaha Anggota

2) Usia Anggota Koperasi

Berdasarkan usia responden, penyaji membagi kedalam empat kelompok usia yaitu seperti keterangan pada Tabel 9. Pembagian kedalam empat kelompok usia yaitu usia 24-28 tahun, 29-33 tahun, 34-38 tahun dan 39-43 tahun anggota termuda berusia 24 tahun dan tertua berusia 43 tahun. Komposisi Usia anggota dari kuesioner dan wawancara dengan anggota koperasi pola Grameen Bank di Kabupaten Tuban dapat dilihat juga pada Tabel 9. Komposisi usia jenis usaha Warungan dominan berada pada rentang usia 29-33 tahun Sebanyak 82,6%. Sama halnya dengan Pertanian : Peternakan : Jual Ikan, ketiganya dominan berada pada rentang usia 29-33 tahun sebanyak 85% : 100% : 44%. Tabel 9 menunjukkan bahwa anggota Koperasi LEPP-M3 pola Grameen Bank keseluruhannya memiliki usia yang produktif.

Tabel 9. Komposisi Usia Usia

Anggota (Tahun)

Warungan Pertanian Peternakan Jual Ikan

Jumlah (anggota) (%) Jumlah (anggota) (%) Jumlah (anggota) (%) Jumlah (anggota) (%) 24 - 28 2 8,7 1 14,3 0 0 3 5,6 29 - 33 19 82,6 6 85,7 1 100 24 44,4 34 -38 2 8,7 0 0 0 0 18 33,3 39 - 43 0 0 0 0 0 0 9 16,7

No. Jenis Usaha Jumlah

(Anggota) Persentase (%) 1. Warungan 23 27 2. Pertanian 7 8 3. Peternakan 1 1 4. Jual Ikan 54 64 Jumlah 85 100

49

Jumlah 23 100 7 100 1 100 54 100

3) Pendidikan Terakhir

Berdasarkan komposisi pendidikan terakhir pada Tabel 10 dapat diketahui bahwa tingkat pendidikan terakhir jenis usaha Warungan, Pertanian, Peternakan dan Jual Ikan adalah SLTP, yaitu berturut-turut 100%, 85,7%, 100% dan 100% hal ini menunjukkan bahwa sebagian besar tingkat pendidikan penerima kredit pola Grameen Bank memiliki tingkat pendidikannya hanya sampai SLTP.

Tabel 10. Tingkat Pendidikan Terakhir Anggota Tingkat

Pendidikan

Warungan Pertanian Peternakan Jual Ikan

Jumlah (anggota) (%) Jumlah (anggota) (%) Jumlah (anggota) (%) Jumlah (anggota) (%) SD 0 0 1 14,3 0 0 0 0 SLTP 23 100 6 85,7 1 100 54 100 SLTA 0 0 0 0 0 0 0 0 PT 0 0 0 0 0 0 0 0 Jumlah 23 100 7 100 1 100 54 100

4.5.2. Deskripsi Tingkat Pengetahuan Anggota

Tabel 11 menunjukkan tanggapan anggota terhadap Penjelasan Pengurus mengenai Proses pemberian kredit pola Grameen Bank ditunjukkan oleh persentase anggota yang memilih cukup 29% : baik 66% : sangat baik 5% responden. Mengenai penjelasan pengurus terhadap proses menjadi anggota responden menilai baik dengan persentase responden yang menilai cukup 35% : baik 45% : sangan baik 20%. Dalam Frekuensi pertemuan yang didapat dalam proses pembentukan kelompok dinilai baik oleh mayoritas responden dengan prosentase sebesar 56% dan responden yang menilai sangat baik 34%.

Tabel 11. Pengetahuan Anggota Terhadap Koperasi LEEP-M3 Pola Grameen Bank

Kode Kriteria Tingkat Pengetahuan

Frekuensi

Buruk Kurang Cukup Baik Sangat Baik

50 Proses

Kredit

Penjelasan Pengurus mengenai Proses pemberian kredit pola

Grameen Bank

0 0 25 56 4

jumlah Responden (%) 0 0 29 66 5

Proses Anggota

Kejelasan pengurus terhadap

proses menjadi anggota 0 0 30 38 17

jumlah Responden (%) 0 0 35 45 20

Frekuensi Pertemuan

Frekuensi pertemuan yang didapat dalam proses pembentukan kelompok

4 0 4 48 29

jumlah Responden (%) 5 0 5 56 34

Peranan

Peranan/kesungguhan pihak pengurus, masyarakat dan

tokoh masyarakat dalam proses pembentukan kelompok

0 0 34 33 18

jumlah Responden (%) 0 0 40 39 21

Kepuasan

penjelasan pengurus terhadap kendala yang akan ditemui saat menjadi anggota Koperasi

LEPP-M3

4 4 14 33 30

jumlah Responden (%) 5 5 16 39 35

Pengetahuan anggota mengenai Peranan/kesungguhan pihak pengurus, masyarakat dan tokoh masyarakat dalam proses pembentukan kelompok dinilai cukup baik 40% tidak berbeda jauh dengan skala baik yaitu 39% dan sangat baik 21%, sedangkan tanggapan anggota mengenai penjelasan pengurus terhadap kendala yang akan ditemui saat menjadi anggota Koperasi LEPP-M3 responden menilai baik dengan 39% baik, 35% baik sekali, 16% cukup, 5% kurang dan buruk 5%. Dari semua penjelasan tersebut dapat diidentifikasikan bahwa pengurus Koperasi LEEP-M3 Pola Grameen Bank memiliki kontribusi terhadap peningkatan pengetahuan anggota koperasi pola Grameen Bank dapat dilihat pada Gambar 14.

51 Tabel 12. Tingkat Pengetahuan Ukuran Pemusatan Frekuensi Kemunculan Persentas e Kategor i ≥ Median 64 75,29 Baik < Median 21 24,71 Buruk

Untuk mengidentifikasikan tingkat pengetahuan anggota koperasi pola Grameen Bank dijawab melalui deskriptif statistik dengan menggunakan nilai pemusatan (median) dan tabel/grafik. Deskripsi data variabel tingkat pengetahuan terdapat jumlah responden 85 anggota Koperasi LEPP-M3 pola Grameen Bank yang mengisi kuesioner. Data hasil olahan menggunakan nilai pemusatan (Lampiran 3) didapat titik tengah (median) = 19 maka untuk mengukur tingkat pengetahuan diukur bila: (1) ≥ Median maka pengetahuan baik; (2) < Median maka pengetahuan buruk. Deskriptif statistik tingkat pengetahuan dihasilkan frekuensi kemunculan ukuran pemusatan ≥ titik median sebanyak 64 kemunculan. Lebih spesifik dapat dilihat analisa kuantitatif ukuran pemusatan median (Tabel 12) diketahui bahwa 75.29% peserta koperasi Grameen Bank memiliki pengetahuan yang baik mengenai pemberian kredit pola Grameen Bank.

52

4.5.3. Deskripsi Tingkat Penerapan Kredit Pola Grameen Bank

Tabel 13 menunjukkan bahwa Pembinaan Pengurus terhadap cara penggunaan pemberian kredit pola Grameen Bank dalam kegiatan usaha yang dijalankan yaitu ditunjukkan oleh persentase responden yang memilih buruk 5% : kurang 5% : cukup 26% : baik 44% : sangat baik 20%. Cara pengembalikan pinjaman/cicilan kredit pola Grameen Bank yang diterapkan pengurus responden menilai cukup dengan persentase responden yang menilai buruk 5% : cukup 39% : baik 29% : sangan baik 27% dimana anggota menyicilnya per tiap minggu pertemuan kelompok dan jika salah satu anggota ada yang tidak bisa membayar maka anggota yang lain yang meminjamkan dulu cara ini biasa disebut prinsip tanggung rentan oleh anggota terhadap pinjamannya. Mengenai bunga pinjaman yang diterapkan dalam pemberian kredit pola Gramen bank dalam hal kesanggupan membayar dinilai baik oleh

53

mayoritas responden dengan prosentase sebesar 63% dan responden yang menilai sangat baik 26%.

Tabel 13. Penerapan Kredit Pola Grameen Bank

Kode Kriteria Tingkat Penerapan

Frekuensi

Buruk Kurang Cukup Baik Sangat Baik Cara

Penggunaan

Pembinaan Pengurus terhadap cara penggunaan pemberian kredit pola Grameen Bank dalam kegiatan usaha

yang dijalankan

4 4 22 38 17

jumlah Responden (%) 5 5 26 44 20

Cara Pengembalian

Cara pengembalikan pinjaman/cicilan kredit pola Grameen Bank yang

diterapkan pengurus

4 0 33 25 23

jumlah Responden (%) 5 0 39 29 27

Kemampuan bayar

Bunga pinjaman yang diterapkan dalam pemberian kredit pola Gramen bank

dalam hal kesanggupan membayar

0 4 5 54 22

jumlah Responden (%) 0 5 6 63 26

Cara Pemanfaatan

Pembinaan pengurus dalam cara menjaga/melestarikan pinjaman agar

bermanfaat bagi kehidupan diri, keluarga dan orang lain

0 4 16 46 19

jumlah Responden (%) 0 5 19 54 22

Tingkat Pembinaan

Pembinaan yang didapat anggota dari pengurus Koperasi LEPP-M3 khususnya bagi perkembangan usaha

0 9 9 36 31

% jumlah Responden (%) 0 11 11 42 36

Pembinaan pengurus dalam cara menjaga/melestarikan pinjaman agar bermanfaat bagi kehidupan diri, keluarga dan orang lain dinilai baik 54% sedangkan skala baik sekali yaitu 22%, mengenai Pembinaan yang didapat anggota dari pengurus Koperasi LEPP-M3 khususnya bagi perkembangan usaha responden menilai baik dengan 42% baik, 36% baik sekali, 11% cukup, 11% kurang dan buruk 0%.

54 Ukuran Pemusatan

Frekuensi

Kemunculan Persentase Kategori

≥Median 55 64.71 1

<Median 30 35.29 2

Hasil dari deskriptif statistik untuk mengidentifikasikan tingkat penerapan kredit pola Grameen Bank menggunakan nilai pemusatan (Lampiran 3) didapat titik tengah (median) = 19 dengan ketentuan tingkat penerapan diukur bila: (1) ≥ Median maka penerapan berhasil; (2) < Median maka penerapan tidak berhasil. Deskriptif statistik tingkat penerapan dihasilkan frekuensi kemunculan ≥ titik median sebanyak 55 kemunculan. Dari semua penjelasan tersebut dapat ditarik kesimpulan bahwa Peranan Pemberian Kredit Pola Grameen Bank sangat membantu masyarakat dalam meningkatkan usahanya dengan syarat-syarat yang tidak memberatkan anggotanya terlihat jelas pada Gambar 15. Secara umum hasil penentuan median menunjukkan bahwa mayoritas (64.71%) peserta kredit pola Grameen Bank menilai pengurus berhasil menjalankan kredit pola Grameen Bank (Tabel 14).

55

4.5.4. Deskripsi Tingkat Manfaat Kredit Pola Grameen Bank Tabel 15. Manfaat Pemberian Kredit Pola Grameen Bank

Kode Kriteria Tingkat Manfaat

Frekuensi

Buruk Kurang Cukup Baik Sangat Baik Manfaat Perubahan yang dirasakan dari pemberian kredit pola Grameen Bank 1 8 12 34 30

jumlah Responden (%) 1 9 14 40 36

Pembinaan Manfaat Pembinaan yang dilakukan pengurus Koperasi LEPP-M3 terhadap keberlanjutan 1 14 16 24 30

jumlah Responden (%) 1 17 19 28 35

Kepuasan

Yang dirasakan dalam mengikuti tahapan kegiatan yang dijalankan Koperasi LEPP-M3 melalui pemberian kredit pola Grameen Bank

0 1 9 30 45

jumlah Responden (%) 0 1 11 35 53

Tabel 15 menjelaskan bahwa Perubahan yang dirasakan dari pemberian kredit pola Grameen Bank yaitu ditunjukkan oleh persentase responden yang memilih buruk 1% : kurang 9% : cukup 14% : baik 40% : sangat baik 36% responden. Perubahan yang didapat adalah peningkatan sosial ekonomi dan peningkatan kesejahteraan bagi masyarakat miskin.Dalam pembinaan yang dilakukan oleh pengurus Koperasi LEPP-M3 terhadap keberlanjutan menjadi anggota ditunjukkan dalam hal membangun kedisiplinan terhadap anggota sejak awal kegiatan dimulai dengan proses yang berkelanjutan yang ditunjukkan oleh persentase responden yang memilih buruk 1% : kurang 17% : cukup 19% : baik 28% : sangat baik 35%, sedangkan yang dirasakan responden dalam mengikuti tahapan kegiatan yang dijalankan Koperasi LEPP-M3 melalui pemberian kredit pola Grameen Bank mayoritas responden menilai sangat baik dengan prosentase sebesar 53% dan yang menilai baik 35%.

56 Ukuran

Pemusatan

Frekuensi

Kemunculan Persentase Kategori

≥Median 47 55,29 1

<Median 38 44,71 2

Deskriptif statistik untuk mengidentifikasikan tingkat manfaat dari pola Grameen Bank menggunakan nilai pemusatan (Lampiran 3) didapat titik tengah (median) = 13 dengan ketentuan tingkat penerapan diukur bila: (1) ≥ Median maka anggota merasakan manfaat; (2) < Median anggota tidak merasakan manfaat. Deskriptif statistik tingkat manfaat dihasilkan frekuensi kemunculan ≥ titik median sebanyak 47 kemunculan. Dari semua penjelasan tersebut dapat ditarik kesimpulan bahwa Pemberian Kredit Pola Grameen Bank memberikan manfaat bagi anggotanya dan sangat membantu masyarakat dalam meningkatkan usahanya dengan syarat-syarat yang tidak memberatkan anggotanya terlihat jelas pada Gambar 14. Mengenai tingkat manfaat yang didapat terlihat jelas pada Gambar 16. Lebih detail, terlihat mayoritas (55,29%) peserta Grameen Bank merasakan manfaat kredit pola Grameen Bank (Tabel 16).

57 4.6. Analisis Regresi Linear Berganda

Persamaan umum regresi linear berganda adalah: Y = a + b

1 X1 + b2 X2

dimana Y adalah variable dependen, X1 dan X2 adalah variable independen, a adalah konstanta dan b1 dan b2 adalah koefisien peubah X. Pada penelitian ini Y adalah Manfaat, X1 adalah pengetahuan dan X2 adalah penerapan. Melalui perhitungan menggunakan SPSS diketahui:

Tabel 17. Tabel Koefisien Persamaan Model Unstandardized Coefficients t Significance B Std. Error 1 (Constant) 4.065 .865 4.697 .000 PENERAPAN .053 .159 .331 .02 PENGETAHUAN .053 .156 .340 .05

a Dependent Variable: MANFAAT

Nilai signifikansi t lebih kecil dari taraf nyata 0,05%. Artinya terdapat hubungan antara manfaat dan penerapan serta manfaat dan pengetahuan (thitung>ttabel). Dengan melihat hasil pada table koefisien persamaan di atas, maka persamaan regresinya adalah sebagai berikut :

Y = 4.065 + 0.053X1 + 0.053X2 atau

Manfaat = 4.065 + 0.053 (Penerapan) + 0.053 (Pengetahuan) Dari persamaan regresi tersebut dapat diuraikan sebagai berikut :

1. Konstansa (a) = 4.065, artinya jika penerapan (X1) dan pengetahuan (X2) nilainya nol, maka hasil manfaat (Y) bernilai 4,065.

58

2. Koefisien regresi 0,053, berarti jika penerapan (X1) mengalami kenaikan 1 unit, manfaat (Y) mengalami peningkatan 0,053 satuan.

3. Koefisien regresi 0,053, berarti jika pengetahuan (X2) mengalami kenaikan 1 unit, manfaat (Y) mengalami peningkatan 0,053 satuan.

Tabel 18. Tabel Analisis Sidik Ragam

Mode l R R Squar e Adjuste d R Square Std. Error of the Estimat e Change Statistics R Square Chang e F Chang e df 1 df 2 Significanc e F Change 1 .52(a ) .0.72 .022 .80455 .003 .110 2 82 .04 a Predictors: (constant) PENGETAHUAN, PENERAPAN

Dari tabel di atas diketahui 72% (R2 = 0,72) variabel manfaat dapat dijelaskan oleh model pengetahuan dan penerapan, sisanya 28% dipengaruhi oleh faktor lain. Adapun nilai Fsig = 0,06 (<0,05%) menunjukkan persamaan yang telah diketahui dari tabel koefisien persamaan layak digunakan untuk menduga nilai manfaat. Secara spesifik besar kaitan antara manfaat dengan pengetahuan serta manfaat dan penerapan dapat dihitung melalui korelasi pearson.

Dimana r adalah korelasi pearson, xi adalah nilai ke I dari variable x, ẋ adalah rata-rata x, dan ẏ adalah rata-rata-rata-rata y.

59 Tabel 19. Tabel Korelasi

Manfaat Pengetahuan Penerapan

Pearson Correlation Manfaat 1.000 .4 .2 Pengetahuan . 1.000 .023 Penerapan . . 1.000 Significance (1-tailed) Manfaat . . . Pengetahuan .002 . . Penerapan .02 .06 . N Manfaat 85 85 85 Pengetahuan 85 85 85 Penerapan 85 85 85 Hubungan antara 1. Manfaat-Pengetahuan

r = 0.4, termasuk kategori kurang erat. 2. Manfaat-Penerapan

r = 0.2, termasuk kategori kurang erat 4.7. Pengujian Hipotesis

Tujuan dari analisis data ini untuk mengetahui signifikansi pengaruh pendapatan usaha kecil sesudah memperoleh pembiayaan dari Koperasi LEPP-M3 pola Grameen Bank. Berdasarkan hasil analisis didapat perbedaan antara pendapatan sebelum dan sesudah program dimana pendapatan setelah program mengalami peningkatan. Untuk mengetahui gambaran dari masing-masing pengusaha kecil yang dijadikan sampel sebelum dan sesudah memperoleh kredit pola Grameen Bank dapat dilihat pada Lampiran 5. Hal ini dapat dibuktikan dengan teknik analisis uji T berpasangan (Paired t-Test). Uji Paired Sampel t-Test dengan mengunakan program SPSS 11.4 for Windows (Tabel. 20) terhadap tingkat pendapatan sebelum dan sesudah mendapat perlakuan menunjukan hasil sebagai berikut.

Tabel 20. Hasil Uji Paired Samples Test

Sig(2-60 Mean Std. Deviation Std. Error Mean 95% Confidence Interval of the Difference tailed)... Lower Upper Pair 1 SEBELUM - SESUDAH ... -194925.37 99260.495 12126.600 -219136.91 -170713.84 -16.074 66 .000

Uji Paired Sampel t-Test didapatkan nilai mean -194925.37, standart deviasi 99260.495, standart error mean 12126.6. Pada penelitian ini, nilai t hitung -16.074 menunjukkan bahwa pendapatan sesudah lebih besar dari sebelum, maka nilai diluar daerah penerimaan Ho, artinya Ho ditolak dan H1 diterima. Sehingga dapat diputuskan bahwa hipotesa ada perbedaan tingkat pendapatan sebelum dan setelah pemberian kredit pola Grameen Bank diterima. Analisa data untuk menguji hipotesa juga dapat dilihat dari nilai signifikasi hasil uji Paired Sampel t-Test yaitu 0.000 yang nilainya lebih kecil dari taraf kesalahan (α) 0,05 atau dengan signifikasi 95 %. Maka dapat diambil kesimpulan bahwa hipotesa diterima.