TESIS

ANALISIS DAMPAK DANA ALOKASI UMUM TERH ADAP

KETIMPANGAN PENDAPATAN DI PROVINSI ACEH

TAHUN 2004-2009

SOEKARNO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

This document was created with Win2PDF available at http://www.daneprairie.com.

i

PERNYATAAN MENGENAI TESIS

DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis yang berjudul ANALISIS DAMPAK DANA ALOKASI UMUM TERHADAP KETIMPANGAN PENDAPATAN DI PROVINSI ACEH TAHUN 2004-2009 adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Juni 2011

ii

ABSTRACT

SOEKARNO. Impact of General Allocation Fund on Income Inequality in Aceh 2004-2009, Under Direction of BAMBANG JUANDA and MUHAMMAD FIRDAUS

The conventional approaches to fiscal decentralization suggest that decentralization lowers the power of redistribution among regions, recent theories argue that fiscal decentralization works as a commitment device. In this manner, where the budget in a given region is highly dependent on transfers from the central government, there is an incentive for effort following fiscal decentralization. The former effect is argued to increase regional inequality, while the latter suggests a decrease in regional inequality. However no known empirical work has directly examined the relationship between fiscal decentralization and regional inequality. In this research, cross-sectional data for Aceh, excluding the convergence of regional income, are used to derive the net relationship. It is also the case that the direction of this effect on regional inequality depends on how fiscal decentralization is promoted. While the former distribution effect directly depends on the central government’s share of power, the latter incentive effect depends on autonomy. Two measures that represent the power of the central government and autonomy are used to identify these effects. The results indicate that education ratio and interaction between west and east region with education ratio have a positive effect on income per capita, while the achievement of autonomy by fiscal decentralization and income per capita have improve income equality. This supports the theory that fiscal decentralization works as a commitment device. The results also show that how fiscal decentralization is promoted is important for how it impacts on income inequality

iii

RINGKASAN

SOEKARNO. Analisis Dampak Dana Alokasi Umum terhadap Ketimpangan Pendapatan di Provinsi Aceh Tahun 2004-2009. Dibimbing oleh BAMBANG JUANDA dan MUHAMMAD FIRDAUS

Proses pembangunan jangka panjang akan membawa perubahan mendasar dalam pembangunan (Nazara,2010). Ada empat proses perubahan struktur ekonomi dengan peningkatan pendapatan perkapita, salah satunya adalah masalah distribusi baik distribusi pendapatan maupun faktor produksi. Indonesia yang selama pemerintahan orde baru menggunakan sistem sentralistik menyebabkan ketidakmerataan, dimana hampir 60 persen perekonomian terjadi di Pulau Jawa. Hal ini juga terjadi di Provinsi Aceh dimana 80 persen kegiatan perekonomian dikuasai daerah yang berada di Pesisir Timur.

Menyandari hal ini pemerintah pada tahun 1999 melakukan perubahan besar pada sistem pemerintahan dan keuangan dengan dikeluarkannya UU No. 22 dan 25 Tahun 1999 yang diperbaharui dengan UU No. 32 dan 33 tahun 2004 tentang Otonomi Daerah dan Dana Perimbangan. Kebijakan ini lebih dikenal dengan desentralisasi. Salah satu tujuan desentralisasi adalah meningkatkan peran serta masyarakat dalam proses pembangunan dan memberikan kewenangan yang lebih baik masalah pemerintah dan keuangan. Desentralisasi fiskal yang merupakan kebijakan pemberian kewengangan pengaturan keuangan oleh pemerintah daerah bertujuan untuk memperkecil kesenjangan fiskal masing-masing daerah. Untuk menunjang kebijakan desentralisasi adalah dengan memberikan transfer dana dari pemerintah pusat ke pemerintah daerah. Salah satu dana transfer yang bersifat block grant atau dengan kata lain penggunaannya diserahkan kepada pemerintah daerah masing-masing adalah Dana Alokasi Umum (DAU). Dana ini diberikan untuk tujuan memperkecil kesenjangan fiskal daerah yang pada akhirnya akan memperkecil ketimpangan wilayah dan pendapatan.

Penelitian ini bertujuan untuk melihat pengaruh pengeluaran pemerintah daerah terhadap pendapatan perkapita dan dana alokasi umum terhadap ketimpangan di Provinsi Aceh. Penelitian ini menggunakan data panel dinamis dengan periode tahun 2004-2009 dan sebanyak 20 kabupaten/kota di Provinsi Aceh.

Hasil dari penelitian ini pada model menunjukkan bahwa rasio pengeluaran pendidikan memberikan dampak terhadap peningkatan pendapatan perkapita. Pada model kedua terlihat bahwa DAU/APBD memberikan pengaruh signifikan terhadap penurunan ketimpangan demikian halnya pendapatan perkapita. Selain itu juga terlihat bahwa daerah Pantai Barat memberikan dampak penurunan yang lebih besar terhadap ketimpangan pendapatan dibandingkan dengan Pantai Barat.

Penelitian ini memberikan kesimpulan bahwa perlu pengawasan dan penetapan standar penggunaan dana alokasi umum agar tepat pada tujuan dari desentralisasi yaitu memperkecil kesenjangan fiskal daerah yang pada akhirnya memperkecil ketimpangan pendapatan

iv

© Hak Cipta milik IPB, Tahun 2011

Hak Cipta Dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

v

ANALISIS DAMPAK DANA ALOKASI UMUM TERHADAP

KETIMPANGAN PENDAPATAN DI PROVINSI ACEH

TAHUN 2004-2009

SOEKARNO

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

vi

vii

Judul Tesis : ANALISIS DAMPAK DANA ALOKASI UMUM TERHADAP KETIMPANGAN PENDAPATAN DI PROVINSI ACEH TAHUN 2004-2009

Nama : Soekarno NIM : H151090224

Disetujui

Komisi Pembimbing

Diketahui

Tanggal Ujian : 30 Juni 2011 Tanggal Lulus :

Dr. Muhammad Firdaus, SP, M.Si Anggota

Prof. Dr. Ir. Bambang Juanda, MS Ketua

Ketua Program Studi Ilmu Ekonomi

Dr. Ir. R. Nunung Nuryartono, M.Si

Dekan Sekolah Pascasarjana

ix

KATA PENGANTAR

Segala Puji Bagi Allah Subhawata’alla atas segala rahmat, hidayah dan keberkahan-NYA yang telah diturunkan ke bumi kepada seluruh ummat manusia sehingga karya ilmiah ini dapat diselesaikan tepat pada waktunya. Shalawat dan salam semoga selalu tersampaikan kepada Nabiyullah Muhammad Shallahu alaihi wasssalam atas segala pedoman dan teladan kejujuran dalam menulis karya ilmiah

Karya tulis berjudul ANALSIS DAMPAK DANA ALOKASI UMUM TERHADAP KETIMPANGAN PENDAPATAN DI PROVINSI ACEH

TAHUN 2004-2009 dibuat dalam rangka memenuhi tugas akhir Tesis, sebagai syarat dalam memenuhi gelar Magister Sains pada Program Studi Ilmu Ekonomi, Sekolah Pascasarjana Institut Pertanian Bogor.

Pada kesempatan ini, Penulis juga berterima kasih kepada beberapa pihak yang berjasa selama proses penulisan tesis, yakni:

1. Ketua Komisi Pembimbing, Prof. Dr. Ir. Bambang Juanda, M.S., atas bimbingan, saran dan arahan selama proses pembuatan karya tulis ini.

2. Muhammad Firdaus, Ph.D, sebagai Anggota Komisi Pembimbing yang telah memberikan banyak saran yang membangun sehingga penulisan tesis menjadi lebih baik.

3. Mohammad Dokhi, Ph.D, Sebagai Penguji Luar komisi yang juga telah memberikan banyak masukan demi kesempurnaan Tesis.

4. Dr. Sri Mulatsi selaku penguji dari Ilmu Ekonomi, terima kasih atas masukannya

5. Nunung Nuryartono, Ph.D yang selalu memberikan semangat juga Ibu Lukytawati, Ph.D

6. My Beloved Wife, Widiarti, makasih atas segala perhatian, pengertian, bantuan dan juga senyumannya, mas bisa menyelesaikan tesis ini

7. Anakku yang shaleh Yazid Al Wafiy dan Nada Sausan yang Shaleha.

8. Orang tuaku Farida Anom Rahimahallah semoga Allah meringankan dosa dan menerima amal beliau

x

Bapak dan Ibu Mertua, Mb Lina dan A’ Indra dan Mb Dian dan mas Woko yang membantu penulis selama di Jakarta.

10.Badan Pusat Statistik, terutama rekan-rekan di BPS Provinsi Aceh dan BPS Kabupaten Aceh Singkil terutama Bapak Ir. Hamdani dan Ibu, Bapak Ir. Syahril Efendi dan Ibu.

11.Ida Fariana, Mas Hadi, mas Irawan dari BPS serta mas Siregar dan Dani dari Kemenkeu yang telah membantu mengumpulkan data.

12.Mas Aji, Mb Atik, Mb Wita yang telah membantu mengolah data, Mb Ipeh dan Mb Lia yang selalu memberikan semangat dan masukan dan teman-teman batch 2.

13.Mb Dian di Pasca IE yang selalu membantu kami dalam menyelesaikan tesis ini.

Penyusunan karya tulis ini diakui penulis masih terdapat banyak kekurangan baik dalam penulisan, substansi isi maupun etika tata bahasa. Akhirnya, semoga karya tulis ini dapat bermanfaat bagi bangsa Indonesia dan peradaban dunia.

Bogor, Juni 2011

xi

RIWAYAT HIDUP

Penulis lahir di Pontianak, Kalimantan Barat tanggal 7 Nopember 1980 dari pasangan Rafai Hamid dan Farida Anom Rahimahallah. Penulis adalah anak ketiga dari tiga bersaudara yaitu Mience dan Benny. Penulis menyelesaikan pendidikan sekolah dasarnya di SDN 01 Mempawah pada tahun 1993.

Selanjutnya penulis melanjutkan pendidikan di SMPN 01 Mempawah, namun pada tahun 1994 penulis pindah ke SMPN 02 Mempawah dan tamat pada tahun 1996. Pada tahun yang sama penulis melanjutkan pendidikan menengah atas di SMAN 02 Mempawah dan lulus tahun 1999. Penulis selanjutnya diterima di Fakultas Teknik Universitas Tanjung Pura melalui jalur SMPTN. Namun pada tahun yang sama penulis juga di terima di Sekolah Tinggi Ilmu Statistik, Jakarta.

Penulis di STIS memilih Jurusan Statistik Ekonomi dan lulus pada tahun 2003. Selanjutnya penulis ditugaskan di daerah Kabupaten Aceh Singkil sebagai staf di BPS. Pada tahun 2008 penulis diangkat menjadi Kasie IPDS BPS Kabupaten Aceh Singkil. Pada tahun 2009 penulis diterima di Sekolah Pasca Sarjana IPB Bogor dengan Mayor Ilmu Ekonomi.

xii

xiii

DAFTAR ISI

Halaman DAFTAR TABEL ...

DARTAR GAMBAR ... DAFTAR LAMPIRAN ...

xv xvii xix I.

II.

PENDAHULUAN ... 1.1. Latar Belakang ... 1.2. Perumusan Masalah ... 1.3. Tujuan Penelitian ... 1.4. Manfaat Penelitian ... 1.5. Ruang Lingkup Penelitian ...

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ...

2.1. Kerangka Teori ... 2.1.1. Konsep Otonomi ... 2.1.2. Desentralisasi Fiskal ... 2.1.3. Dana Alokasi Umum ... 2.1.4. Pengelolaan Keuangan Daerah ... 2.1.5 Pengeluaran Pemerintah Daerah ... 2.1.6. Ketimpangan Pendapatan ... 2.1.7 Anlisis Regresi Panel ... 2.2 Faktor-faktor yang Mempengaruhi Ketimpangan Pendapatan. 2.3. Tinjauan Empiris ... 2.4. Kerangka Penelitian ... 2.5. Hipotesis ...

1 1 8 8 8 9 11 11 11 12 18 21 25 29 32 44 45 47 47 III. IV.

METODE PENELITIAN ... 3.1. Jenis dan Sumber Data ... 3.2. Identifikasi Variabel ... 3.3. Metode Analisis ... 3.3.1. Analisis Deskriptif ... 3.3.2. Analisis Regresi Panel Model Dampak Pengeluaran Pemerintah terhadap Pendapatan Perkapita ...

3.3.3 Analisis Regresi Panel Model Dampak DAU terhadap Ketimpangan Pendapatan ...

KONDISI PEREKONOMIAN EKONOMI ACEH... 4.1 Gambaran Perekonomian Provinsi Aceh... 4.1.1 Penduduk ... 4.1.2 Pendidikan ... 4.1.3 Kesehatan ... 4.2 Infrasruktur ... 4.3 Pertumbuhan Ekonomi ... 4.4 Ketimpangan Pendapatan ... 4.5 Pengentasan Kemiskinan ...

xiv

V.

VI.

4.6 Dana Alokasi Umum ... 4.7 Pengangguran ... 4.8 Indeks Pembangunan Manusia ...

HASIL DAN PEMBAHASAN ... 5.1 Perkembangan Kinerja Keuangan Kabupaten/Kota ...

5.1.1 Sisi Penerimaan Daerah ... 5.1.2 Sisi Pengeluaran Daerah ... 5.2 Dampak Pengeluaran Pemerintah Pendapatan Pendapatan Perkapita ... 5.3 Dampak DAU terhadap Ketimpangan Pendapatan ... 5.4 Implikasi Kebijakan ...

KESIMPULAN DAN SARAN ... 6.1 Kesimpulan ... 6.2 Saran ...

76 80 81

87 87 87 91

96 100 106

109 109 109

DAFTAR PUSTAKA ... 111

xv

DAFTAR TABEL

Nomor Teks Halaman

1 Share PDRB kab/kota terhadap Provinsi Aceh menurut region

Thun 1993-1998 (Persen) ... 2

2 PDRB perkapita kabupaten/kota tahun 1993-1998 (Rupiah) ... 3

3 Indeks Theil PDRB perkapita Provinsi Aceh tahun 1993-1998 ... 5

4 Dana Perimbangan Provinsi Aceh Tahun 2005-2009 (Juta Rp) ... 7

5 Pemetaan format anggaran kabupaten/kota beberapa peraturan ... 23

6 Nama dan keterangan variabel yang digunakan dalam penelitian ... 51

7 Skala interval derajat desentralisasi fiskal (DDF) ... 53

8 Skala interval indeks kemampuan rutin daerah (IKRD) ... 55

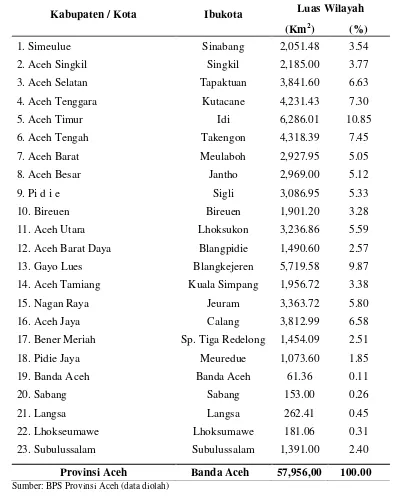

9 Nama Ibukota dan luas wilayah kabupaten/kota di Provinsi Aceh ... 59

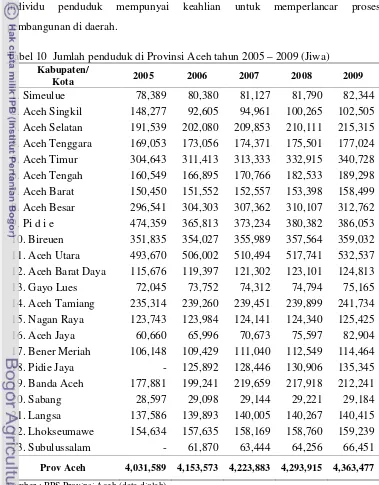

10 Jumlah penduduk di Provinsi Aceh tahun 2005- 2009 (Jiwa) ... 60

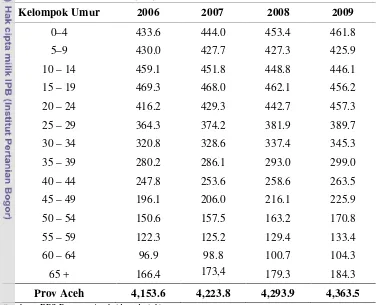

11 Jumlah Penduduk di Provinsi Aceh menurut kelompok umur tahun 2006-2009 ... 62

12 Persentase penduduk buta huruf menurut kelompok umur tahun 2008-2009 ... 63

13 Angka partisipasi sekolah menurut kelompok umur di Provinsi Aceh tahun 2008-2009 ... 64

14 Angka harapan hidup dan angka kematian bayi beberapa provinsi di Indonesia ... 65

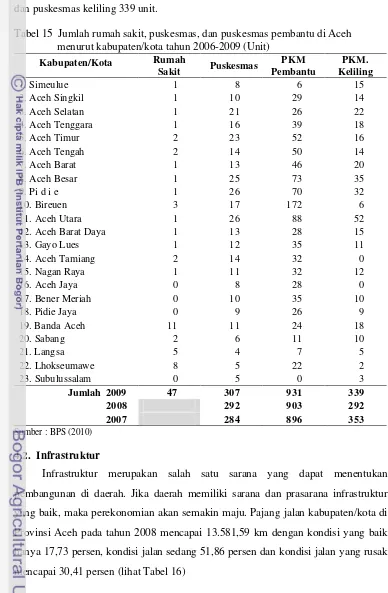

15 Jumlah rumah sakit, puskesmas, dan puskesmas pembantu di Aceh menurut kabupaten/kota tahun 2006-2009 (Unit) ... 66

16 Panjang jalan kabupaten/kota menurut kondisi jalan di Provinsi Aceh tahun 2008 (Km) ... 67

xvi

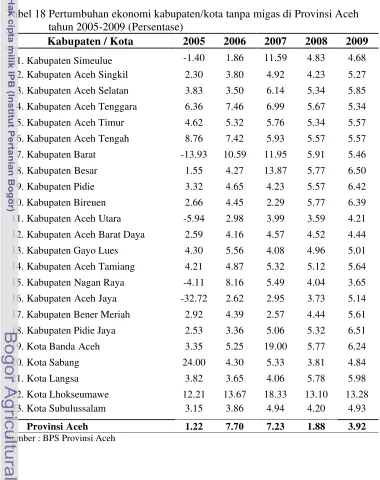

18 Pertumbuhan ekonomi kabupaten/kota tanpa migas di Aceh

tahun 2005-2009 (Persentase) ... 70

19 Kontribusi dan pertumbuhan (dengan migas) beberapa kabupaten/kota tahun 2006- 2008 (Persentase) ... 71

20 Alokasi DAU kabupaten/kota di Provinsi Aceh tahun

2005-2009 (Juta Rupiah) ... 76

21 Angka harapan hidup (tahun) kabupaten/kota di Provinsi Aceh

tahun 2005-2009 ... 82

22 Angka melek huruf kabupaten/kota di Provinsi Aceh

tahun 2005-2009 (Persentase) ... 83

23 Indeks pembangunan manusia kabupaten/kota di Provinsi Aceh

tahun 2005-2009 ... 84

24 Uji Hausman ... 97

25 Hasil estimasi dampak rasio pengeluaran pemerintah daerah

terhadap pendapatan perkapita ... 97

26 Hasil estimasi dampak DAU, pendapatan perkapita, populasi

D0DAU terhadap gini ratio ... 101

27 Indeks theil PDRB perkapita Provinsi Aceh tahun 2004-2009 ... 106

28 Hasil estimasi dampak DAU, pendapatan perkapita, populasi

xvii

DAFTAR GAMBAR

Nomor Teks Halaman

1 Diagram dotplot PDRB perkapita kabupaten/kota

periode 1993-1998 ... 4

2 Formulasi DAU tahun 2009 ... 20

3 Hubungan antara tingkat pertumbuhan ekonomi dengan rasio pengeluaran pemerintah terhadap PDRB ... 29

4 Kurva U terbalik kuznet (Inverted U Curve Hypothesis ) ... 30

5 Kurva lorenz ... 31

6 Kerangka pemikiran penelitian ... 47

7 Peta Provinsi Aceh menurut kabupaten/kota tahun 2010 ... 57

8 Persentase kondisi jalan di Provinsi Aceh tahun 2008 ... 68

9 Indeks Gini kabupaten/kota Provinsi Aceh tahun 2005 ... 72

10 Indeks Gini kabupaten/kota Provinsi Aceh tahun 2009 ... 73

11 Persentase kemiskinan kabupaten/kota di Provinsi Aceh tahun 2005 ... 74

12 Persentase kemiskinan kabupaten/kota di Provinsi Aceh tahun 2009 ... 75

13 Grafik penduduk miskin tahun 2005 dan DAU tahun 2007 kabupaten/kota di Provinsi Aceh ... 77

14 Grafik penduduk miskin tahun 2007 dan DAU tahun 2009 kabupaten/kota di Provinsi Aceh ... 78

15 Dana alokasi umum tahun 2007, PDRB perkapita tahun 2006 dan persentase kemiskinan tahun 2005kab/kota di Prov Aceh ... 79

16 Dana alokasi umum tahun 2009, PDRB perkapita tahun 2007 dan persentase kemiskinan tahun 2007 kab/kota di Prov Aceh ... 80

xviii

18 Derajat desentralisasi fiskal kabupaten/kota periode 2004-2009 ... 88

19 Derajat potensi sumber daya alam dan sumber daya manusia kabupaten/kota periode 2004-2009 di Provinsi Aceh ... 89

20 Derajat ketergantungan daerah terhadap pemerintah pusat kabupaten/kota periode 2004-2009 ... 91

21 Derajat belanja rutin kabupaten/kota periode 2004-2009 ... 93

22 Derajat belanja pembangunan kabupaten/kota periode 2004-2009... 94

23 Derajat kemandirian kabupaten/kota periode 2004-2009 ... 96

24 Persentase RT yang menerima pelayanan gratis tahun 2004-2009 ... 99

25 Rata-rata rasio DAU/APBD daerah Pantai Barat dan Pantai Timur tahun 2004-2009 ... 103

26 Share PDRB wilayah Pantai Barat dan Pantai Timur terhadap Pembentukan PDRB Provinsi Aceh tahun 2004-2009(Persentase) ... 103

27 Rata-rata pendapatan perkapita migas Pantai Barat dan Pantai Timur Tahun 2004-2009 (Juta Rupiah) ... 104

xix

DAFTAR LAMPIRAN

Nomor Teks Halaman

1 Pendapatan Asli Daerah Kabupaten/Kota Tahun 2004-2009 ... 116

2 Dana Alokasi Umum Kabupaten/Kota Tahun 2004-2009 (Juta Rp) ... 117

3 Dana Alokasi Khusus Kabupaten/Kota Tahun 2004-2009 (Juta Rp) .... 118

4 Dana Bagi Hasil Kabupaten/Kota Tahun 2004-2009 (Juta Rp) ... 119

5 Belanja Rutin Kabupaten/Kota Tahun 2004-2009 (Rp. 000) ... 120

6 Belanja Pembangunan Kabupaten/Kota Tahun 2004-2009 (Rp. 000) ... 121

7 Script Hasil Pengolahan Fixed Effect, Random Effect dan Ordinary

Least Square Dampak DAU terhadap Ketimpangan Pendapatan ... 122

8 Script Hasil Uji Model Dampak Rasio Pendidikan, Rasio Infrastruktur

dan Rasio Kesehatan terhadap Pendapatan Perkapita ... 124

BAB I. PENDAHULUAN

1.1Latar Belakang

Pembangunan ekonomi dalam jangka panjang akan membawa suatu perubahan mendasar pada struktur ekonomi (Nazara, 2010). Pemikiran Chenery et al (1975) dalam Nazara (2010) empat proses yang terjadi bersamaan dengan meningkatnya pendapatan perkapita di suatu perekonomian, keempat proses tersebut adalah: (i) proses akumulasi yaitu proses yang memperbesar kue ekonomi melalui penggunaan sumber daya untuk peningkatan kapasitas produksi di perekonomian. (ii) proses alokasi yaitu menghasilkan perubahan sistematis dalam komposisi permintaan dan produksi domestik, serta perdagangan internasional. Ketika pendapatan perkapita meningkat, proporsi permintaan masyarakat mulai bergeser dari produk pangan ke non-pangan. (iii) transisi kependudukan. Peningkatan pendapatan perkapita juga akan membawa perubahan mendasar dalam struktur penduduk. (iv) proses distribusi. Distribusi terjadi antara kelompok masyarakat, diantara pemilik faktor produksi, dan juga terjadi antardaerah atau antarprovinsi.

Distribusi antar daerah juga menjadi perhatian di Indonesia. Selama empat dekade hampir 60 persen distribusi kegiatan perekonomian terletak di Pulau Jawa Bali. Ketimpangan distribusi ekonomi ini bila terus dibiarkan akan menimbulkan dampak sosial, dan ekonomi. Ketimpangan antar daerah juga terjadi di Provinsi Aceh, dimana sejak tahun 1993 – 1998 kegiatan perekonomian 80 persen dihasilkan di daerah Selat Malaka atau Pantai Timur yang meliputi Banda Aceh, Sabang, Lhoksumawe, Langsa, Aceh Besar, Pidie, Bireuen, Aceh Utara, Aceh Timur dan Tamiang, sedangkan daerah Lautan Hindia atau Pantai Barat yang terdiri dari Aceh Jaya, Aceh Barat, Nagan Raya, Aceh Barat Daya, Aceh Selatan dan Simelue hanya 7 persen dan daerah Gayo Alas Singkil yang terdiri dari Bener Meriah, Aceh Tengah, Gayo Lues, Aceh Tenggara dan Aceh Singkil sebesar 6 persen.

2

6.60 persen dan 5.51 persen. Ketimpangan terus terjadi pada tahun 1998, dimana daerah Selat Malaka menguasai perekonomian Aceh sebesar 87.78 persen dan daerah Lautan Hindia atau Pantai Barat hanya 6.72 persen

Tabel 1. Share PDRB kab/kota terhadap Provinsi Aceh menurut region tahun 1993-1998 (Persen)

Kab/Kota 1993 1994 1995 1996 1997 1998 Lautan Hindia

1. Aceh Jaya 0.78 0.93 0.99 1.00 0.94 0.82

2. Aceh Barat 1.67 1.98 2.09 2.06 1.97 1.59

3. Nagan Raya 1.09 1.37 1.48 1.48 1.36 1.23

4. Abdiya 1.14 1.28 1.34 1.35 1.26 1.00

5. Aceh Selatan 1.46 1.75 1.94 1.92 1.84 1.63

6. Simelue 0.46 0.53 0.57 0.57 0.54 0.46

Jumlah 6.60 7.85 8.41 8.38 7.91 6.72

Gayo Alas Singkil

7. Aceh Tengah 3.14 3.61 3.78 3.88 3.60 3.04

8. Gayo Lues 0.66 0.75 0.78 0.84 0.84 0.72

9. Aceh Tenggara 0.80 0.92 0.96 1.04 1.04 0.90

10. Aceh Singkil 0.90 1.06 1.11 1.08 1.01 0.84

Jumlah 5.51 6.34 6.64 6.85 6.50 5.49

Selat Malaka

11. Banda Aceh 3.16 3.49 3.47 3.52 3.35 2.44

12. Sabang 0.37 0.41 0.43 0.45 0.43 0.34

13. Lhoksumawe 22.45 22.06 20.44 21.12 23.71 18.81

14. Langsa 1.89 2.26 2.43 2.60 2.55 1.83

15. Aceh Besar 3.06 3.41 3.79 3.99 3.85 3.39

16. Pidie 4.16 4.79 5.12 5.04 4.70 4.19

17. Bireuen 4.33 4.84 4.73 4.77 4.57 4.06

18. Aceh Utara 40.70 35.69 35.26 33.53 33.28 44.90

19. Aceh Timur 3.45 4.20 4.40 4.65 4.73 3.97

20. Aceh Tamiang 4.33 4.66 4.89 5.11 4.43 3.86

Jumlah 87.90 85.81 84.96 84.77 85.59 87.78

Sumber : BPS Aceh (diolah)

3

sebesar Rp 917,236,- sedangkan daerah Gayo Alas Singkil yang terendah yaitu wilayah Aceh Tenggara yang hanya mencapai Rp. 651,139.50,-. Daerah yang tergabung dengan Selat Malaka PDRB perkapita yang terendah hanya Rp. 1,036,868.95,-. Terlihat bahwa terdapat kesenjangan pendapatan perkapita dimana daerah selat malaka lebih baik dibanding dengan daerah lainnya.

Tabel 2. PDRB perkapita kabupaten/kota tahun 1993-1998 (Rupiah)

Kab/Kota 1993 1995 1997 1998

Lautan Hindia

1. Aceh Jaya 1,065,875.19 2,084,994.26 2,747,492.26 2,261,817.52

2. Aceh Barat 1,227,979.26 1,783,676.66 2,135,323.06 2,500,377.16

3. Nagan Raya 1,014,143.87 1,614,335.54 1,936,336.27 2,521,333.07

4. Abdiya 1,256,599.53 1,721,970.65 2,076,782.27 2,383,251.85

5. Aceh Selatan 917,236.88 1,413,259.91 1,727,651.24 2,205,887.99

6. Simelue 809,902.18 1,186,922.86 1,560,148.72 1,968,855.90

Gayo Alas Singkil

7. Aceh Tengah 1,869,390.63 2,482,898.35 2,893,748.61 3,414,316.51

8. Gayo Lues 1,244,328.11 1,739,787.15 2,410,627.12 2,912,522.51

9. Aceh Tenggara 651,139.50 913,200.82 1,265,012.33 1,531,576.13

10. Aceh Singkil 1,029,314.28 1,415,345.40 1,620,168.83 1,876,890.14

Selat Malaka

11. Banda Aceh 1,733,181.42 2,225,934.35 2,770,856.14 2,915,630.18

12. Sabang 1,658,593.70 2,290,974.19 3,251,663.83 3,921,604.24

13. Lhoksumawe 23,698,013.10 24,408,630.05 36,389,152.45 41,711,450.20

14. Langsa 1,990,457.20 2,901,324.82 3,915,607.88 4,658,404.13

15. Aceh Besar 1,329,868.95 1,913,011.98 2,459,052.66 3,457,164.38

16. Pidie 1,036,121.56 1,497,369.57 1,742,266.42 2,985,332.86

17. Bireuen 1,433,584.94 1,902,609.02 2,384,569.23 3,545,166.26

18. Aceh Utara 10,110,074.47 10,376,925.23 12,607,998.54 24,360,528.69

19. Aceh Timur 1,238,973.10 1,830,468.24 2,272,356.69 2,781,969.90

20. Aceh Tamiang 2,334,375.18 3,065,306.11 3,615,678.92 4,727,153.22

Sumber : BPS NAD (diolah)

4

42 36

30 24

18 12

6 0

1993

1995

1998

PDRB Perkapita(jutarupiah)

Barat Timur

Kab/Kota

perkapita antara Pantai Barat yang berkumpul pada nilai dibawah Rp 6 juta, sementara daerah Pantai Timur lebih menyebar.

Jika dilihat dari nilai standar deviasi pendapatan perkapita seluruh kabupaten/kota pada tahun 1993 sebesar 5.04 meningkat menjadi 9.29 pada tahun 1998. Perbedaan pendapatan perkapita antar daerah bisa disebabkan oleh perbedaan sumber daya manusia dan sumber daya alam pada masing-masing daerah. Selain itu perbedaan pendapatan perkapita bisa juga disebabkan oleh distribusi perekonomian yang belum merata antar daerah sehingga pertumbuhan ekonomi menjadi terpusat hanya pada daerah tertentu saja.

Sumber : BPS (diolah)

Gambar 1 Digram dotplot PDRB perkapita kabupaten/kota tahun 1993-1998.

Mengukur ketimpangan antar daerah antara lain dapat menggunakan indeks williamson, indeks theil, kriteria bank dunia, indeks gini. Ketimpangan yang diukur dengan Indeks Wiliamson dan Indeks Theil dapat menggunakan data PDRB perkapita. Penelitian ini menggunakan Indeks Theil untuk mengukur

1993 1994 1995 1996 1997 1998

Rata-Rata 2.87 3.01 3.43 3.88 4.58 5.46

5

ketimpangan antara wilayah dan Indeks Gini untuk mengukur ketimpangan pendapatan di kabupaten/kota dalam Provinsi Aceh.

Tabel 3 dengan Indeks Theil PDRB perkapita di Aceh juga mengalami perubahan setiap tahunnya. Pada tahun 1993 indeks theil Aceh mencapai 0.773 dan terus menurun hingga menjadi 0.567 pada tahun 1996. Nilai indeks theil meningkat kembali pada tahun 1997 dan 1998 masing-masing 0.660 dan 0.695. Hal ini bisa disebabkan oleh kriris ekonomi yang melanda Indonesia. Nilai Indeks Theil apabila semakin kecil menunjukan ketimpangan di daerah tersebut juga semakin rendah demikian sebaliknya.

Tabel 3 Indeks Theil PDRB perkapita Provinsi Aceh tahun 1993 - 1998

No Tahun Nilai

1 1993 0.773

2 1994 0.641

3 1995 0.572

4 1996 0.567

5 1997 0.660

6 1998 0.695

Sumber : BPS (diolah)

Ketika proses pembangunan yang dilaksanakan masa pemerintahan orde baru dengan sistem sentralistik menghasilkan ketidakmerataan antardaerah, maka hal ini dapat dipahami oleh pemerintah pusat dan daerah. Pada Era reformasi, maka diterbitkan UU No. 22 Tahun 1999 dan UU No. 25 Tahun 1999 yang kemudian direvisi menjadi UU No. 32 dan 33 Tahun 2004 tentang otonomi dearah dan dana perimbangan keuangan atau lebih dikenal dengan desentralisasi. Tujuan dari desentralisasi yang dijalankan di Indonesia mempunyai alasan menurut Simanjuntak (2002) dalam Agustina (2010), antara lain: 1) untuk memenuhi aspirasi daerah menyangkut penguasaan atas sumber-sumber keuangan negara; 2) mendorong akuntabilitas, dan transparansi pemerintah daerah; 3) meningkatkan partisipasi masyarakat dalam proses pembangunan daerah; 4) mengurangi ketimpangan daerah; 5) menjamin terselenggaranya pelayanan publik minimum di setiap daerah; 6) meningkatkan kesejahteraan masyarakat secara umum.

6

penelitian yang menyebutkan dengan desentralisasi justru meningkatkan kesenjangan daerah. Rodriguez et al (2009) jalur yang menyebabkan desentralisasi menyebabkan kesenjangan antar daerah dilihat dari dua sisi yaitu ekonomi dan politik. Jika dilihat dari sisi ekonomi, perbedaan sosial ekonomi yang dimiliki oleh daerah mungkin akan merusak potensi keuntungan dari kebijakan berdasarkan kebutuhan lokal yang tepat dan akan meningkatkan kompetisi antar daerah. Misalnya bagi daerah miskin dengan desentralisasi akan meningkatkan korupsi, rendahnya sumber pajak, rendahnya infrastruktur, pendidikan dan sumber teknologi, kapasitas fiskal yang rendah, investasi dari luar yang kecil untuk memenuhi kebutuhannya yang pada akhirnya akan memperkecil inovasi daerah.

Dari sisi politik, desentralisasi akan memperkecil pengaruh daerah miskin dalam alokasi sumber daya dan transfer. Desentralisasi memerlukan kekuatan bagi daerah untuk menyuarakan kebijakan dan mengambil serta mengolah sumber daya alam yang dimiliki. Transfer dana dari pusat ke daerah sepertinya akan meningkatkan kesenjangan antara daerah yang kaya dan miskin apabila tanpa formula yang tepat dalam jangka pendek dan jangka panjang. Jangka pendek, dengan pemberian kekuasaan pengumpulan pajak ke daerah, maka daerah yang banyak industri dan sumber ekonomi akan memiliki tingkat pajak yang tinggi. Jangka menengah dan panjang, dengan kebijakan desentralisasi yang tidak terarah akan menciptakan suasana politik yang dapat meningkatkan kesenjangan antar daerah.

Penelitian yang menjelaskan bahwa dengan desentralisasi akan menurunkan ketimpangan didasarkan pada kenyataan bahwa transfer kewenangan dan keuangan akan meningkatkan transparansi dan akuntabilitas bagi pemerintah daerah sehingga memperkecil perbedaan dalam penyediaan barang dan jasa antardaerah sesuai dengan arahan dari pemerintah pusat melalui standar pelayanan minimum. Selain itu, desentralisasi juga meningkatkan efisiensi promosi di segala bidang. Pemerintah daerah akan mengalokasikan secara efektif dan efisien sumber daya yang dimiliki untuk mencapai kesejahteraan masyarakat.

7

Pertama adalah dari sisi ekonomi, pemerintah daerah dapat menyesuaikan kemampuan keuangan yang dimiliki dengan preferensi yang bermacam-macam dari masyarakat yang berbeda di tiap daerah sehingga alokasi akan lebih efektif. Kedua adalah pemerintah daerah dapat memanfaatkan secara maksimal sumber daya yang belum dimanfaatkan dan meningkatkan kreatifitas pemerintah daerah untuk mencapai kebijakan yang lebih efektif.

Memanfaatkan secara maksimal sumber daya yang dimiliki oleh daerah dan peningkatan kreatifitas pemerintah daerah akan menghasilkan barang publik dan jasa yang lebih efisien dan memperluas kebijakan yang inovatif sehingga pada akhirnya akan meningkatkan kegiatan ekonomi yang efisien (Oates,1996 dalam Rodgriguez et all 2009). Proses desentralisasi yang dilaksanakan di Indonesia diharapkan dapat memperkecil kesenjangan antardaerah yang selama orde baru masih cukup lebar. Berbagai faktor yang dapat menyebabkan ketidakmerataan. Kapasitas daerah menjadi lebih penting. Selain itu kebijakan pembangunan dan politik daerah menjadi kunci keberhasilan dan penentu pembangunan. Pemerintah pusat dalam usaha memperkecil ketimpangan daerah dalam segi fiskal, maka mengeluarkan kebijakan berupa transfer dana kepada pemerintah daerah yang berupa Dana Alokasi Umum. Dana ini bersifat block grant artinya pemerintah daerah diberikan keleluasan untuk mengelolah dana tersebut untuk pembangunan daerahnya masing-masing.

Tabel 4 Dana perimbangan Provinsi Aceh tahun 2005-2009 (juta Rp.)

Dana Perimbangan 2005 2006 2007 2008 2009

Dana Alokasi Khusus 229,550 592,800 800,688 969,646 992,108

Dana Alokasi Umum 3,101,872 5,020,879 5,666,371 6,348,755 6,833,515

Dana Bagi Hasil 1,946,005 3,716,674 1,694,561 1,777,896 1,241,551

Sumber : Kemenkeu

8

1.2 Perumusan Masalah

Berdasarkan uraian diatas, dimana salah satu tujuan pemberian dana alokasi umum dari pemerintah pusat ke pemerintah daerah untuk meningkatkan kesejahteraan dan memperkecil kesenjangan pendapatan di Provinsi Aceh, maka permasalahan yang akan dibahas dalam penelitian ini adalah

1. Bagaimana dampak DAU untuk mengurangi ketimpangan pendapatan di Provinsi Aceh?

2. Bagaimana dampak pengeluran infrastruktur, pendidikan dan kesehatan pemerintah daerah terhadap pendapatan perkapita di Provinsi Aceh?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh DAU penurunan ketimpangan pendapatan di Provinsi Aceh

2. Menganalisis seberapa besar pengaruh pengeluaran infrastrukur, pendidikan dan kesehatan pemerintah daerah dalam mempengaruhi peningkatan pendapatan perkapita selanjutnya menurunkan ketimpangan pendapatan di Aceh

1.4 Manfaat Penelitian

9

mengalokasikan dana-dana yang diterima dengan tepat dan efisien sehingga tujuan dari desentralisasi dapat terlaksana.

1.5. Ruang lingkup dan Keterbatasan Penelitian

Penelitian ini meliputi dua hal. Pertama, memberikan gambaran tentang dampak DAU terhadap ketimpangan pendapatan. Kedua, memberikan gambaran tentang seberapa besar dampak pengeluaran infrastruktur, pendidikan dan kesehatan pemerintah daerah dalam meningkatkan pendapatan perkapita yang di Aceh

BAB II. TINJAUAN PUSTAKA

2.1 Konsep dan Definisi

2.1.1 Konsep Otonomi

Otonomi adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Desentralisasi memiliki makna yaitu penyerahan wewenang pemerintah pusat kepada pemerintah daerah untuk mengatur dan mengurus urusan pemerintahan dalam Sistem Negara Kesatuan Republik Indonesia.

Desentralisasi adaalah suatu instrumen yang telah lama di lakukan oleh negara-negara maju untuk mempermudah pengambilan keputusan publik secara cepat dan tepat dengan demokrasi. Efektifitas dan jangkauan bergantung pada tiga variabel : luas tanggung jawab yang dipikul oleh pemerintah wilayah, cukup tersedianya sumber-sumber buat mereka, dan derajat kebijakan (discretion) yang mereka nikmati dalam melaksanakan fungsi-fungsi dan mengalokasikan sumber daya mereka (Davey dalam Lubekran, 2007).

Secara umum, desentralisasi mencakup aspek-aspek politik (political decentralization), administratif (administrative decentralization), dan fiskal (fiscal decentralization) (Litvack, 1999, dalam Abimanyu et al,2009).

a. Desentralisasi politik, pelimpahan kewenangan yang lebih besar kepada daerah yang menyangkut aspek pengambilan keputusan, termasuk penetapan standar dan berbagai peraturan.

b. Desentralisasi administrasi, merupakan pelimpahan kewenangan, tanggungjawab, dan sumber daya antar berbagai tingkat pemerintahan c. Desentralisasi fiskal, merupakan pemberian kewenangan kepada daerah

untuk menggali sumber-sumber pendapatan, hak untuk menerima transfer dari pemerintah yang lebih tinggi, dan menentukan belanja rutin dan investasi

12

1. Perencanaan dan pengendalian pembangunan

2. Perencanaan, pemanfaatan, dan pengawasan tata ruang

3. Penyelenggaraan ketertiban umum dan ketentraman masyarakat. 4. Penyediaan dan sarana dan prasarana umum

5. Penanganan bidang kesehatan.

6. Penyelenggaraan bidang pendidikan dan alokasi sumber daya manusia potensial.

7. Penanggulangan masalah sosial lalu lintas kabupaten/kota. 8. Pelayanan bidang ketenagakerjaan lintas kabupaten/kota 9. Fasilitas pengembangan koperasi, usaha kecil dan menengah 10.Pengendalian lingkungan hidup

11.Pelayanan pertanahan

12.Pelayanan kependudukan dan catatan sipil 13.Pelayanan administrasi umum pemerintahan 14.Pelayanan administrasi penanaman modal

15.Penyelenggaraan pelayanan dasar lainnya yang belum dapat dilaksanakan oleh kabupaten/kota

16.Urusan wajib lainnya yang diamanatkan oleh peraturan perundang-undangan.

Selain masalah yang telah dijelaskan di atas, pemerintah daerah juga diberikan kewenangan untuk mengatur yang berpotensi untuk dapat meningkatkan kesejahteraan masyarakat sesuai dengan kekhasan yang dimiliki oleh daerah.

2.1.2 Desentralisasi Fiskal

13

pemantauan oleh pemerintah pusat, dan perbaikan kepada pertanggungjawaban pengeluaran pemerintah daerah (Brodjonegoro, 2004). Sisi fiskal, UU No. 33 tahun 2004 memperbesar basis bagi hasil pajak dari sumber daya alam yang dimiliki daerah, maupun dari pajak tingkat nasional lainnya, dan perluasan total dana yang menjadi sumber DAU. Perubahan kebijakan desentraliasi fiskal itu sendiri merupakan cerminan dari kebutuhan fiskal yang terus membesar di tingkat daerah, praktek soft budget constraint dari sisi pemerintah pusat yang juga disebabkan oleh lambatnya reformasi pajak daerah.

Desentralisasi fiskal, merupakan salah satu komponen bagi pemerintah daerah untuk menjalankan pemerintahan dan memberikan pelayanan publik kepada masyarakat. Kebijakan desentralisasi fiskal memperjelas tentang sumber penerimaan daerah, dengan dukungan fiskal maka fungsi pemerintah dapat dilaksanakan lebih maksimal, adapun fungsi pemerintah yaitu fungsi distribusi, alokasi dan stabilisasi (Stiglitz,2000). Fungsi alokasi adalah peran pemerintah dalam mengalokasikan sumber daya ekonomi agar tercipta secara efisisen, yaitu adanya peran pemerintah dalam menyediakann barang yang bisa disediakan oleh pasar. Fungsi distribusi adalah peran pemerintah dalam mempengaruhi distribusi pendapatan dan kekayaan untuk menjamin adanya keadilan dalam mengatur distribusi pendapatan. Fungsi stabilisasi merujuk pada tindakan pemerintah dalam mempengaruhi keseluruhan tingkat pengangguran, pertumbuhan ekonomi dan harga.

14

diinginkan sesuai dengan permintaan daerah. Keenam, kualitas sumber daya manusia yang kapabel dalam menggantikan peran yang sebelumnya pemerintah pusat.

Proses desentralisasi fiskal sesuai dalam Undang-undang No. 33 Tahun 1999 mempunyai tujuan pokok antara lain :

1. Memberdayakan dan meningkatkan kemampuan perekonomian daerah 2. Menciptakan sistem pembiayaan daerah yang adil, proporsional, rasional

transparan, partisipatif, bertanggung jawab, dan pasti.

3. Mewujudkan sistem perimbangan keuangan antara pemerintah pusat dan daerah yang mencerminkan pembagian tugas kewenangan dan tanggung jawab yang jelas antara pemerintah pusat dan daerah, mendukung pelaksanaan otonomi daerah dengan penyelenggaraan pemerintahan daerah yang transparan, memperhatikan partisipasi masyarakat dan pertanggungjawaban kepada masyarakat, mengurangi kesenjangan antar daerah dalam kemampuannya untuk membiayai tanggung jawab otonomnya dan memberikan kepastian sumber keuangan daerah yang berasal dari wilayah yang bersangkutan.

4. Menjadi acuan dalam alokasi penerimaan negara bagi daerah.

5. Mempertegas sistem pertanggungjawaban keuangan oleh pemerintah daerah.

6. Menjadi pedoman pokok tentang keuangan daerah.

15

kewenangan dalam menetapkan penggunaan SDO, namun sudah ditetapkan pemerintah pusat.

Bantuan inpres bertujuan untuk memberikan bantuan pembangunan daerah baik yang bersifat umum maupun bersifat khusus yang diberikan atas Instruksi Presiden. Dasar pemberian bantuan adalah adanya penyerahan sebagian urusan kepada daerah dan terbatasnya kemampuan keuangan pemerintah daerah untuk membiayai urusan-urusan tersebut. Selain itu, tujuannya adalah untuk mencapai pemerataan, terutama dalam hal kesempatan kerja, partisipasi dalam pembangunan, distribusi hasil-hasil pembangunan. Sementara itu Daftar Isian Proyek merupakan subsidi dan bantuan yang dapat dikatagorikan sebagai bantuan antar tingkat pemerintahan, karena menjadi bagian dari anggaran pemerintah daerah.

Setelah terjadinya desentralisasi fiskal, ketiga jenis bantuan tersebut diganti, dimana pemerintah daerah lebih berperan dalam pembangunan daerahnya yang menjadi prioritas masing-masing dengan mendapatkan dana transfer dari pemerintah pusat selain dari pendapatan asli daerah. Alasan yang menjadikan perlunya transfer dari pemerintah pusat ke daerah adalah :

1. Untuk mengatasi ketimpangan vertikal

Pemerintah pusat masih menguasai sebagai bersar dari penerimaan pajak yang potensial bagi daerah. Artinya pemerintah daerah hanya diizinkan memungut pajak lokal, yang mobilitasnya rendah

2. Mengatasi ketimpangan horizontal.

Sumber daya yang dimiliki oleh masing-masing daerah berbeda-beda. Sehingga apabila transfer dari pemerintah pusat ditiadakan, maka kesenjangan antar daerah akan semakin lebar. Daerah yang miskin sumber daya tidak akan sanggup mengejar ketertinggalan dengan daerah kaya.

3. Adanya kewajiban untuk menjaga standar pelayanan publik minimum.

16

pusat,maka diperlukannya transfer dari pemerintah pusat untuk meningkatkan pelayanan tersebut.

4. Mengatasi masalah yang timbul akibat menyebarnya efek pelayanan publik.

Beberapa jenis pelayanan publik di suatu daerah dapat menimbulkan efek pada daerah lain, sehingga apabila pemerintah pusat tidak berperan,maka daerah yang merasakan diuntungkan dengan adanya pelayanan publik yang disediakan oleh daerah lain cenderung untuk tidak mau berinvetasi atau menjaga pelayanan publik tersebut. Contonhnya jalan.

5. Stabilisasi

Transfer dilakukan oleh pemerintah pusat untuk menjaga stabilisasi, jika terjadi gejolak perubahan yang mempengaruhi perekonomian daerah.

Transfer dari pemerintah pusat ke pemerintah daerah secara garis besar dibedakan atas bagi hasil (revenue sharing) dan bantuan (grant). Dana grant dibagi lagi menjadi bantuan blok (block grant) dan bantuan spesifik (specific grant). Undang-Undang No. 33 Tahun 2004 dijelaskan bahwa penerimaan daerah dalah Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khsusus. Desain sistem atau model suatu transfer tidak terlepas dari tujuan ekonomi yang hendak dicapai. Ada beberapa model transfer yang banyak dilaksanakan di negara, antara lain :

a. Otonomi. Merupakan prinsip yang mendasari desentralisasi fiskal, apakah suatu negara itu berbentuk federal maupun kesatuan. Intinya adalah bahwa pemerintah daerah harus memiliki independensi dan fleksibilitas dalam menentukan prioritas-prioritas mereka.

b. Penerimaan yang memadai (revenue adequency). Pemerintah daerah semestinya memiliki pendapatan (termasuk di dalamnya transfer) yang cukup untuk menjalankan segala kewajiban dan fungsi yang diembannya.

17

sebaliknya, berkebalikan dengan besarnya kapasitas fiskal daerah yang bersangkutan.

d. Transparan dan stabil. Formula transfer harus diumumkan sehingga dapat di akses masyarakat. Formula tersebut juga seyogyanya dapat digunakan untuk jangka menengah (sekitar tiga sampai lima tahun), agar perencanaan jangka menengah dan panjang dapat dilakukan oleh daerah.

e. Sederhana (simplicity). Alokasi dana kepada pemerintah daerah semestinya didasarkan pada faktor-faktor obyektif, dimana unit-unit tidak memiliki kontrol atau tidak dapat mempengaruhinya. Disamping itu, formula yang dipakai juga seyogyanya relatif mudah untuk dipahami.

f. Insentif. Desain transfer ini harus sedemikian rupa sehingga memberikan semacam insentif bagi daerah dan menangkal praktek-praktek yang tidak efisien. Dengan demikian, tidak perlu ada transfer khusus untuk membiayai defisit anggaran pemerintah daerah.

Hubungan antara desentralisasi fiskal dengan ketimpangan masih menjadi perdebatan. Desentraliasi fiskal yang memfokuskan terhadap keuntungan efisiensi memberikan argumen bahwa desentralisasi fiskal akan meningkatkan ketimpangan karena sistem keuangan terpusat dibutuhkan untuk membangun infrastruktur publik untuk semua wilayah dan mengurangi ketimpangan wilayah, terutama untuk wilayah yang baru berkembang (Prud’homme , 1995 dalam Akai, 2005). Sebaliknya teori terbaru menjelaskan ketimpangan wilayah terkait dengan efisiensi dari pelayanan publik, maka dengan dilakukannya desentralisasi fiskal akan tidak hanya meningkatkan efisiensi tapi juga mengurangi ketimpangan wilayah (McKinnon, 1995; Qian dan Weingast,1997 dalam Akai 2005).

18

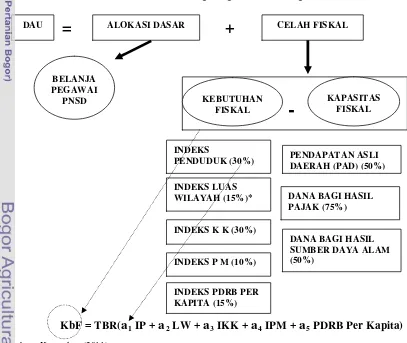

2.1.3 Dana Alokasi Umum

Dana Alokasi Umum, selanjutnya disebut DAU, adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan Desentralisasi. DAU adalah transfer dari pemerintahan pusat ke pemerintah daerah otonom dalam bentuk blok, artinya penggunaan dari DAU ditetapkan sendiri oleh daerah. Penggunaan DAU diutamakan untuk membiayai pelayanan dasar kepada masyarakat daerah. DAU ini dapat dianggap pengganti subsidi daerah otonom dan sebagian dana inpres di masa lalu (pada masa pemberlakuan UU No. 32/1956).

Dalam UU No. 25 tahun 1999 tujuan alokasi DAU adalah menciptakan pemerataan kemampuan keuangan antar daerah sehingga daerah kurang mampu akan mendapat alokasi DAU yang relatif besar. Penetapan DAU menurut UU No. 33/2004 dialokasikan minimum sebesar 26% dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN. Selanjutnya 10% dari dana tersebut akan diberikan kepada pemerintah propinsi dan 90% kepada pemerintah kabupaten dan kota.

Perumusan besaran transfer dana DAU dilakukan oleh DPOD dan menteri keuangan. DPOD memberikan pertimbangan atas rancangan kebijakan formula dan perhitungan DAU kepada presiden sebelum penyampaian nota keuangan dan RAPBN tahun anggaran berikutnya. Menteri keuangan melakukan perumusan formula dan penghitungan alokasi DAU dengan memperhatikan pertimbangan DPOD. Menteri Keuangan menyampaikan formula dan perhitungan DAU sebagai bahan penyusunan RAPBN. Rumus DAU sebaiknya didasarkan atas formula sederhana, mudah dipahami dan dihitung oleh daerah bila data tersedia. Selain itu perhitungan yang dibuat juga harus logis, dalam pengertian memenuhi kaidah prinsip teori serta harus konsisten. Formula alokasi DAU harus memiliki variabel yang datanya terdapat di setiap daerah dan harus dapat dipertanggungjawabkan

19

dasar adalah kebutuhan dana daerah untuk membayar gaji dan tunjangan PNS. Secara umum formulasi dasar dari DAU ke suatu daerah adalah sebagai berikut1:

DAU = CF + AD

dimana,

DAU = Dana Alokasi Umum

CF = Celah Fiskal = Kebutuhan Fiskal – Kapasitas Fiskal AD = Alokasi Dasar

Operasionalisasi perhitungan DAU, baik untuk tingkat provinsi maupun tingkat kabupaten/kota, didasarkan atas perumusan umum sebagai berikut:

Prop DAU Alokasi x Prop CF Prop CF Prop

DAU (i ) (i )

Kab/Kota DAU Alokasi x Kab/Kota CF Kab/Kota CF Kab/Kota

DAU (i ) (i )

Sedangkan penetapan kebutuhan dan kapasitas fiskal daerah diperoleh melalui perumusan sebagai berikut:

Kebutuhan Fiskal = TBDR x

kapita

per

PDRB

Indeks

á

manusia

n

pembanguna

Indeks

á

konstruksi

kemahalan

Indeks

á

wilayah

luas

Indeks

á

penduduk

jumlah

Indeks

á

5 4 3 2 1 dimana:TBDR = Total Belanja Daerah Rata-rata =

Kab/Kota atau Prop Jmlh B.Modal B.Barang Pegawai B.

i = Bobot masing-masing indeks yang didapat dari hasil uji ekonometrika

nasional secara penduduk Jumlah daerah penduduk Jumlah Penduduk Jumlah

Indeks (i ) (i )

1 Machfud Sidik; B Raksaka Mahi; Robert Simanjuntak; Bambang Brojonegoro. (2002), Dana Alokasi

20 nasional secara wilayah Luas daerah wilayah Luas Wilayah Luas

Indeks (i ) (i )

nasional secara kemahalan indeks rata -Rata daerah konstruksi kemahalan Indeks Wilayah Konstruksi Kemahalan

Indeks (i ) (i )

nasional Manusia Pemb indeks rata -Rata daerah Manusia Pemb Indeks Wilayah Manusia n Pembanguna

Indeks (i ) (i )

nasional kapita per PDRB rata -Rata daerah kapita per PDRB Wilayah kapita per PDRB

Indeks (i ) (i )

Sedangkan kapasitas fiskal daerah merupakan fungsi penerimaan potensial daerah yang berasal dari sumber-sumber resmi yang telah ditetapkan oleh UU. Adapun perhitungan kapasitas fiskal daerah dapat dirumuskan sebagai berikut:

Kapasitas Fiskal = PAD + Dana Bagi Hasil

Formulasi dana alokasi umum 2009 di hitung dengan adalah sebagai berikut:

[image:40.612.103.510.345.688.2]Sumber : Kemenkeu (2011)

Gambar 2 Formulasi DAU tahun 2009.

DAU ALOKASI DASAR

=

+

CELAH FISKALBELANJA PEGAWAI

PNSD KEBUTUHAN

FISKAL KAPASITAS FISKAL

-INDEKS PENDUDUK (30%) INDEKS LUAS WILAYAH (15%)*

INDEKS K K (30%)

INDEKS P M (10%)

INDEKS PDRB PER KAPITA (15%)

PENDAPATAN ASLI DAERAH (PAD) (50%)

DANA BAGI HASIL PAJAK (75%)

DANA BAGI HASIL SUMBER DAYA ALAM (50%)

21

Dana perimbangan lainnya adalah dana alokasi khusus yang dialokasikan kepada daerah untuk mendanai kegiatan khusus yang merupakan urusan daerah yang ditetapkan dalam APBN. Daerah penerima dana alokasi khusus wajib menyediakan Dana Pendamping sekurang-kurangnya 10% (sepuluh persen) yang dianggarkan dalam APBD. Adapun yang dimaksud dengan kebutuhan khusus adalah :

1. Kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum. Misalnya kebutuhan kawasan transmigrasi, pembangunan jalan di kawasan terpencil, saluran irigasi primer dan drainase primer. 2. Kebutuhan yang merupakan komitmen atau prioritas nasional, antara lain

proyek yang didanai oleh donor, pembiayaan reboisasi daerah, dan proyek-proyek kemanusiaan untuk memenuhi kebutuhan dasar manusia.

2.1.4 Pengelolaan Keuangan Daerah

Pengelolaan keuangan daerah mengalami perubahan seiring dengan dilaksanakanya desentralisasi fiskal. Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah (Halim 2007). Peraturan Pemerintah (PP) 58 tahun 2005 tentang Pengelolaan Keuangan Daerah pasal 1 ayat 5 yang dimaksud dengan keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah, yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dalam rangka anggaran pendapatan dan belanja daerah (APBD).

Pengelolaan keuangan daerah dilaksanakan dengan pendekatan kinerja yang berorientasi pada output, menggunakan konsep nilai uang (value for money) dengan prinsip tata pemerintahan yang baik. Pendekatan anggaran kinerja adalah suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja (output) dari perencanaan alokasi biaya (input) yang telah ditetapkan (PP. Nomor 105 tahun 2000, pasal 8). Kinerja mencerminkan efisiensi dan efektifitas pelayanan publik dan harus berpihak pada kepentingan publik.

22

analisis yang saling terkait satu dengan lainya, yang terdiri dari:

1. Analisis penerimaan, yaitu analisis mengenai kemampuan pemerintah daerah dalam menggali sumber-sumber pendapatan yang potensial dan biaya-biaya dikeluarkan untuk meningkatkan pendapatan tersebut.

2. Analisis pengeluaran, yaitu analisis mengenai seberapa besar biaya-biaya dari suatu pelayanan publik dan faktor-faktor yang menyebabkan biaya-biaya tersebut meningkat.

3. Analisis anggaran, yaitu analisis mengenai hubungan antara pendapatan dan pengeluaran serta kecenderungan yang diproyeksikan untuk masa depan.

Dalam konsep yang lebih luas, menurut Mulyana (2006) sistem pengelolaan keuangan daerah terdiri dari aspek-aspek berikut :

1. Pengelolaan (optimalisasi dan atau penyeimbangan) seluruh sumber-sumber yang mampu memberikan penerimaan, pendapatan dan atau penghematan yang mungkin dilakukan.

2. Ditetapkan oleh badan eksekutif dan badan legislatif, dilaksanakan oleh badan eksekutif serta diawasi oleh badan legislatif dan seluruh komponen masyarakat daerah.

3. Diarahkan untuk kesejahteraan seluruh masyarakatnya. 4. Didasari oleh prinsip-prinsip ekonomis, efisien dan efektif. 5. Dokumentasi, transparansi, dan akuntabilitas.

23

Tabel 5 Pemetaan format anggaran kabupaten/kota beberapa peraturan

Jenis

Pengeluaran MAKUDA 1981 Kepmendagri No. 29/2002

Permendagri No. 13/2006 Rutin Pengeluaran Staff Aparatur-Adm

Umum Aparatur-Adm umum Pengeluaran Staff Pengeluaran Staff Belanja Tidak Langsung Pengeluaran Staff

Rutin Pembayaran

Hutang dan Bunga

Pembayaran Hutang

Rutin Pengeluaran yang

Tidak termasuk dalam pengeluaran lainnya

Subsidi

Hibah

Rutin Pensiun dan

Santunan

Bantuan Sosial

Rutin Subsidi/Bantuan Dana Bagi

Hasil

Pembagian pendapatan untuk pemerintah daerah atau desa Keuangan untuk

pemerintah di Tingkat yang lebih rendah

Bantuan Keuangan

Bantuan

Keuangan untuk pemerintahan daerah atau desa

Rutin Pengeluaran tak

terduga

Pengeluaran tak terduga

Pengeluaran tak terduga

Rutin Barang dan Jasa

Operasional

Aparatur operasional dan perawatan

Pengeluaran staff

Belanja Langsung

Belanja Barang dan Jasa

Pemeliharaan Biaya perjalanan dinas

Publik-operasional dan perawatan Pengeluran staff Belanja pembangunan Aparatur-operasional dan perawatan

Barang dan jasa

Biaya Perjalanan Dinas Operasional dan perawatan lainnya Belanja Pembangunan Belanja pembangunan

Publik-operasional dan perawatan

Barang dan jasa Biaya Perjalanan Dinas

Operasional dan perawatan lainnya Aparatur publik Belanja

modal

Belanja Modal

Sumber : Mulayana (2006)

24

baik fisik maupun non fisik, yang dilaksanakan dalam periode tertentu. Belanja pembangunan merupakan pengeluaran yang berkaitan dengan proyek-proyek yang meliputi belanja modal dan belanja penunjang. Belanja modal mencakup pembebasan tanah, pengadaan mesin dan peralatan, konstruksi bangunan dan jaringan (infrastruktur), dan belanja modal fisik maupun non fisik lainnya. Belanja penunjang yang dialokasikan untuk mendukung pelaksanaan proyek terdiri dari gaji/upah, bahan, perjalanan dinas, dan belanja penunjang lainnya.

Format yang berbasis MAKUDA 1981 (format lama) diganti dengan format yang berbasis kinerja berdasarkan Kepmendagri Nomor 29/2002. Perundangan Kemendagri Nomor 29/2002 tersebut tentang Pedoman Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah. Struktur anggaran belanja dalam APBD berdasarkan MAKUDA 1981 berbeda dengan struktur belanja dalam APBD tahun anggaran 2002-2006 (Kepmendagri Nomor 29 Tahun 2002). Perbedaan disebabkan karena adanya perubahan sistem pencatatan dari Single Entry ke Double Entry (dari sistem tunggal ke sistem berpasangan) yang berbasis kinerja dan prestasi (Mulyana 2006).

Struktur keuangan daerah berdasarkan Kepmendagri Nomor 29/2002 merupakan satu kesatuan yang terdiri dari pendapatan daerah, belanja daerah dan pembiayaan. Dalam hal ini, yang dimaksud satu kesatuan adalah dokumen APBD yang merupakan rangkuman seluruh jenis pendapatan, jenis belanja dan sumber-sumber pembiayaannya. Pendapatan daerah dirinci menurut kelompok pendapatan dan jenis pendapatan. Kelompok pendapatan meliputi PAD, Dana Perimbangan, dan lain-lain pendapatan daerah yang sah. Menurut jenis pendapatan misalnya, pajak daerah, retribusi daerah, Dana alokasi umum dan Dana Alokasi Khusus (Mulyana 2006).

25

belanja berdasarkan fungsinya misalnya, pendidikan, kesehatan, dan fungsi-fungsi lainnya. Pengelompokan jenis belanja terdiri dari belanja pegawai, belanja barang, belanja pemeliharaan, belanja perjalanan dinas dan belanja modal/pembangunan.

Pembiayaan dirinci menurut sumber pembiayaan. Sumber-sumber pembiayaan yang merupakan penerimaan daerah antara lain, yaitu sisa lebih perhitungan anggaran tahun lalu, penerimaan pinjaman dan obligasi serta penerimaan dari penjualan aset daerah yang dipisahkan. Sumber pembiayaan yang merupakan pengeluaran yaitu pembayaran hutang pokok. Surplus anggaran adalah selisih lebih pendapatan daerah terhadap belanja daerah, dan defisit anggaran adalah selisih kurang Pendapatan daerah terhadap Belanja Daerah (Mulyana 2006).

Kepmendagri Nomor 29/2002 selanjutnya direvisi kembali dengan PP 58/2005 tentang Pengelolaan Keuangan yang ditentukan lebih lanjut oleh Permendagri Nomor 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagai pengganti Kepmendagri Nomor 29/2002. Format baru belanja tahun 2006, berdasarkan Permendagri Nomor 13/2006, belanja dikelompokkan ke dalam dua bentuk yaitu belanja tidak langsung dan belanja langsung. Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan di dalamnya terdiri atas belanja pegawai, belanja bunga, belanja subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan di dalamnya terdiri atas belanja pegawai, belanja barang dan jasa dan belanja modal.

2.1.5 Pengeluaran Pemerintah Daerah

26

pengganda menunjukkan rasio antara perubahan tingkat output dan perubahan pengeluaran pemerintah. Semakin besar angka pengganda maka semakin besar dampak pengeluaran pemerintah terhadap tingkat output. Pengeluaran pemerintah pada sisi penawaran agregat ikut mendorong ketersediaan faktor produksi. Selain melakukan pembelian barang dan jasa, pemerintah menyediakan barang modal dan jasa tenaga kerja. Pemerintah mendorong penciptaan output yang berarti juga mendorong pertumbuhan.

Ada beberapa teori yang membahas tentang perkembangan pengeluaran pemerintah (Mangkoesoebroto, 2008) yaitu :

1. Model Rostow dan Musgrave

27

prasarana ke pengeluaran-pengeluaran untuk aktivitas sosial seperti program kesejahteraan hari tua dan pelayanan kesehatan masyarakat.

2. Hukum Wagner

Wagner mengemukakan suatu teori mengenai perkembangan pengeluaran pemerintah yang semakin besar dalam prosentase terhadap PDB. Wagner mengemukakan pendapatnya bahwa dalam suatu perekonomian apabila pendapatan per kapita meningkat maka secara relatif pengeluaran pemerintah pun akan meningkat. Hukum Wagner dikenal dengan “The Law of Expanding State Expenditure”. Dasar dari hukum tersebut adalah pengamatan empiris dari negara-negara maju (Amerika Serikat, Jerman, Jepang). Dalam hal ini Wagner menerangkan mengapa peranan pemerintah menjadi semakin besar, terutama disebabkan karena pemerintah harus mengatur hubungan yang timbul dalam masyarakat. Kelemahan hukum Wagner adalah karena hukum tersebut tidak didasarkan pada suatu teori mengenai pemilihan barang-barang publik. Wagner mendasarkan pandangannya dengan suatu teori yang disebut teori organisasi mengenai pemerintah (organic theory of the state) yang menganggap pemerintah sebagai individu yang bebas bertindak, terlepas dari anggota masyarakat lainnya. 3. Teori Peacock dan Wiseman

28

Akibatnya setelah perang sebetulnya pemerintah dapat kembali menurunkan tarif pajak, namun tidak dilakukan karena pemerintah masih mempunyai kewajiban untuk mengembalikan pinjaman tersebut. Sehingga pengeluaran pemerintah meningkat karena PDB yang mulai meningkat, pengembalian pinjaman dan aktivitas baru setelah perang. Ini yang disebut efek inspeksi (inspection effect). Adanya gangguan sosial juga akan menyebabkan terjadinya konsentrasi kegiatan ke tangan pemerintah dimana kegiatan ekonomi tersebut semula dilaksanakan untuk swasta. Ini disebut efek konsentrasi (concentration effect). Adanya ketiga efek tersebut menyebabkan aktivitas pemerintah bertambah. Setelah perang selesai dan keadaan kembali normal maka tingkat pajak akan turun kembali. Teori ini didasarkan pada suatu pandangan bahwa pemerintah senantiasa berusaha untuk memperbesar pengeluaran sedangkan masyarakat tidak suka membayar pajak yang semakin besar untuk membiayai pengeluaran pemerintah yang semakin besar tersebut.

Peacock dan Wiseman mendasarkan teori mereka pada suatu teori bahwa masyarakat mempunyai suatu tingkat toleransi pajak, yaitu suatu tingkat dimana masyarakat dapat memahami besarnya pungutan pajak yang dibutuhkan oleh pemerintah untuk membiayai pengeluaran pemerintah. Jadi masyarakat menyadari bahwa pemerintah membutuhkan dana untuk membiayai aktivitas pemerintah sehingga mereka mempunyai tingkat kesediaan masyarakat untuk membayar pajak. Tingkat toleransi ini merupakan kendala bagi pemerintah untuk menaikkan pemungutan pajak secara semena-mena.

4. Kurva Scully.

29

rendah terhadap tingkat pertumbuhan ekonomi bahkan dapat mencapai nol seperti ditunjukkan pada Gambar 3.

g

Tingkat Pertumbuhan Ekonomi

0 t Rasio pengeluaran pemerintah terhadap PDRB

Sumber : Mangkosoebroto (1997)

Gambar 3 Hubungan antara tingkat pertumbuhan ekonomi dengan rasio pengeluaran pemerintah terhadap PDRB.

2.1.6 Ketimpangan Pendapatan

Kuznets pada tahun 1955, memperkenalkan suatu pemikiran hubungan antara pertumbuhan ekonomi dan ketidakmerataan distribusi pendapatan, yang dikenal dengan hipotesis “kurva U terbalik” (inverted U shaped pattern) artinya distribusi pendapatan cenderung timpang pada awal pembangunan dan kemudian cenderung lebih merata pada tahap selanjutnya, sejalan dengan perbaikan tingkat pertumbuhan eknonomi.

Kuznets juga menyatakan bahwa ketimpangan pendapatan yang besar yang terjadi pada negara-negara yang belum berkembang (under-developed countries) berkaitan dengan rata-rata pendapatan per kapita yang lebih rendah. Kuznets mengasumsikan bahwa ketimpangan pendapatan ada bersama (presumably coexisted) dengan tingkat pertumbuhan pendapatan per kapita yang rendah.

30

sehingga pendapatan per kapita pada sektor modern juga akan lebih tinggi. Hasilnya, ketimpangan antara kedua sektor itu semakin meningkat pada tahap awal pembangunan dan kemudian menurun pada tahap selanjutnya.

Sumber : Setianegara (2003)

Gambar 4 Kurva U Terbalik Kuznets (Inverted U Curve Hypothesis).

Ketimpangan pendapatan merupakan suatu fenomena yang masih dihadapi oleh negara-negara berkembang. Ketimpangan distribusi pendapatan mencerminkan bahwa pembagian hasil pembangunan tidak merata dirasakan oleh masyarakat. Ketimpangan pendapatan adalah suatu kondisi dimana distribusi pendapatan yang diterima masyarakat tidak merata. Ketimpangan ditentukan oleh tingkat pembangunan, heterogenitas etnis, ketimpangan juga berkaitan dengan kediktatoran dan pemerintah yang gagal menghargai property rights (Glaeser, dalam Ajiji, 2010).

Todaro dan Smith (2006) menyatakan bahwa ketimpangan pendapatan akan menyebabkan beberapa hal, antara lain:

1. Ketimpangan pendapatan yang ekstrim akan menyebabkan inefisiensi ekonomi.

2. Ketimpangan pendapatan yang ekstrim akan melemahkan stabilitas sosial dan solidaritas

31

Para ekonom dalam mengukur ketimpangan membedakan menjadi dua ukuran pokok distribusi pendapatan, yaitu : distribusi pendapatan perseorangan atau distribusi ukuran pendapatan dan distribusi pendapatan fungsional atau pangsa distribusi pendapatan per faktor produksi. Penelitian ini menggunakan Indeks Gini yang merupakan bagian dari pengukuran melalui distribusi pendapatan perseorangan .

Indeks Gini adalah berasal dari kurva Lorenz, yaitu mengukur luas daerah A yang dibentuk oleh kurva Lorenz dan garis pemerataan. Gini ratio adalah ukuran ketimpangan atau ketidakmerataan agregat (secara keseluruhan) atau rasio daerah A dengan segitiga BCD yang nilainya berkisar antara 0 dan 1. semakin kecil nilai gini ratio maka ketimpangan semakin rendah. Angka 0 adalah sempurna. Nilai antara 0,50-0,70 mengalami ketidakmerataan tinggi, nilai 0,36-0,49 mengalami ketidakmerataan sedang dan nilai 0,20 – 0,35 mengalami ketidakmerataan rendah.

Kurva lorennz merupakan titik-titik yang menghubungkan sumbur horizontal adalah persentase kumulatif dan sumbu vertikal adalah persentase pendapatan. Apabila kurva lorenz mendekati garis diagonal yang memotong persegi empat, maka dikatakan bahwa daerah tersebut memiliki ketimpangan yang kecil.

Sumber : Setianegara (2003)

32

Cara lain untuk menghitung Indeks Gini adalah dengan menggunakan formula berikut (Wodon dan Yitzhaki, 2002):

y

F

y

Cov

Gini

2

(

,

)

y = pendapatan individu atau rumahtangga

F = rank individu atau rumahtangga dalam distribusi pendapatan (nilainya antara 0 = paling miskin dan 1 = paling kaya) y = pendapatan rata-rata

Indeks Gini relatif mudah untuk diinterpretasikan. Misalkan diketahui Indeks Gini dalam suatu masyarakat adalah 0,4. Artinya, jika rata-rata pendapatan per kapita masyarakat tersebut sebesar Rp 1 juta, maka ekspektasi perbedaan pendapatan per kapita antara dua individu yang diambil secara acak akan sebesar Rp 0,4 juta (0,4 x Rp 1 juta).

Interpretasi melalui kurva Lorenz juga relatif mudah. Jika kurva Lorenz terletak relatif jauh dari garis 450 , berarti ketimpangan besar. Semakin mendekati garis 450, maka ketimpangan semakin kecil (semakin merata).

2.1.7 Analisis Regresi Panel

Pendekatan cross section yang memiliki kelemahan telah memotivasi penggunaan model time series, akan tetapi melalui pendekatan time series juga memiliki kelemahan, sehingga muncul perhatian dalam penggunaan data panel, yaitu menggunakan informasi dari gabungan kedua pendekatan tersebut (cross section dan time series).

Menurut (Verbeek, 2004 dalam Firdaus 2009) dengan menggunakan data panel memberikan banyak keuntungan, diantaranya sebagai berikut:

1. Kombinasi data cross section dan time series dalam data panel membuat jumlah observasi menjadi lebih besar.

2. Dapat memberikan data yang informatif, mengurangi kolinearitas antar peubah, meningkatkan derajat bebas dan lebih efisien.

33

3. Lebih baik untuk studi dynamics of adjustment. Karena berkaitan dengan observasi cross section yang berulang, maka data panel lebih baik dalam mempelajari perubahan dinamis.

4. Lebih baik dalam mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diatasi dalam data cross section saja atau data time series saja.

Selain manfaat yang diperoleh dengan penggunaan panel data, metode ini juga memiliki keterbatasan di antaranya adalah:

1. Masalah dalam desain survei panel, pengumpulan dan manajemen data. Masalah yang umum dihadapi diantaranya: cakupan (coverage), nonresponse, kemampuan daya ingat responden (recall), frekuensi dan waktu wawancara. 2. Distorsi kesalahan pe