PERUSAHAAN MANUFAKTUR INDONESIA

(STUDI KASUS BURSA EFEK INDONESIA)

OLEH

CENDANA TAMPUBOLON

H24076024

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERUSAHAAN MANUFAKTUR INDONESIA

(STUDI KASUS BURSA EFEK INDONESIA)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh

CENDANA TAMPUBOLON H24076024

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

kasus Bursa Efek Indonesia).

Nama :Cendana Tampubolon

NIM :H 24076024

Menyetujui Pembimbing,

(Wita Juwita Ermawati, STP, MM) NIP : 197509072005012001

Mengetahui, Ketua Departemen

(Dr. Ir. Jono Munandar, M.Sc) NIP : 196101231986011002

terhadap peningkatan nilai laba bersih saham perusahaan Manufaktur Indonesia (Studi kasus Bursa Efek Indonesia). Di bawah bimbinganWita Juwita Ermawati.

Semua perusahaan yang go public terdaftar di BEI (Bursa Efek Indonesia) harus melapor dan memperlihatkan hasil audit independen atas laporan keuangan perusahaannya untuk bisa dibaca dan dipelajari perkembangannya oleh para investor atau pemegang saham yang menanamkan modal di perusahaan tersebut. Karena alasan tersebut adalah sangat penting bagi perusahaan untuk menggunakan jasa auditor independen yang berkompeten di bidangnya. Pergantian auditor (auditor changes) adalah suatu tindakan pengambilan keputusan yang direncanakan oleh perusahaan go public untuk meningkatkan nilai perusahaan mereka. Auditor changes (pergantian auditor) merupakan salah satu tindakan pengambilan keputusan yang umum dilakukan bagi perusahaan yang Go Public untuk meningkatkan keuntungannya. Tindakan pergantian auditor tersebut dilakukan dengan penuh pertimbangan karena akan berdampak besar bagi perusahaan, seperti: tingkat kepercayaan investor untuk mau menanamkan modal di perusahaan, ketelitian dan keakuratan data yang disajikan oleh KAP (Kantor Akuntan Publik) yang dipilih dan saran yang nantinya akan diberikan oleh KAP berdasarkan hasil audit kepada perusahaan tersebut.

Tujuan yang ingin dicapai dari penelitian ini adalah menganalisis pengaruh pergantian auditor (auditor changes) dari kantor akuntan publik (KAP non-Big Four) dengan luas jaringan regional atau lokal menjadi KAP Big Four yang memiliki jaringan internasional terhadap peningkatkan nilai laba bersih saham perusahaan manufaktur di Indonesia. Penelitian ini dilaksanakan mulai bulan Juli hingga bulan Desember tahun 2009, terhadap perusahaan Go Public yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006 hingga tahun 2008 yang kemudian disaring lagi dengan kriteria tertentu. Berdasarkan kriteria seleksi sampel yang telah ditetapkan (purposive sampling), maka sampel data yang dipilih adalah perusahaan yang telah terdaftar di BEI sebelum tanggal 31 Desember 2006 dan telah mempublikasikan laporan keuangan yang disertai laporan auditor independen untuk periode yang berakhir tanggal 31 Desember 2006 sampai dengan tanggal 31 Desember 2008. Dari total populasi sebanyak 117 perusahaan manufaktur yang terdaftar(listing) di Bursa Efek Indonesia (BEI) dari tahun 2006 sampai tahun 2008, maka didapatkan jumlah sampling akhir sebanyak 40 perusahaan manufaktur. Sehingga data yang digunakan berjumlah 120 data laporan keuangan yang berasal dari sampel 40 perusahaan manufaktur yang terdapat di BEI selama tahun 2006 hingga 2008.

iii

merupakan anak kedua dari 3 bersaudara pasangan Bapak M. H. Tampubolon dan Ibu Soni (Chen).

Pendidikan formal dimulai dari TK Sultan Agung Pematangsiantar, Sumatera Utara pada tahun 1989-1992, melanjutkan pendidikan ke SD Sultan Agung Pematangsiantar, Sumatera Utara pada tahun 1992-1998. Penulis melanjutkan pendidikan ke SLTP Negeri 4 Pematangsiantar pada tahun 1998-2001. Pendidikan selanjutnya adalah SMU Negeri 2 Pematangsiantar pada tahun 2001 selama 1 Caturwulan, kemudian dilanjutkan ke SMU Negeri 1 Pematangsiantar pada tahun 2001-2004. Dan menjadi anggota Eksternal LSM Aspirasi Karya Rimba Lestari (AKARI) pada Tahun 2004. Pada tahun 2004-2007 penulis melanjutkan pendidikan di Program Studi DIII Budidaya Hutan Tanaman, Departemen Silvikultur, Fakultas Kehutanan, Institut Pertanian Bogor (IPB). Kemudian pada tahun 2007 penulis diterima di Program Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (IPB). Selama Pendidikan di IPB, penulis menjadi Ketua Mahasiswa Angkatan ’41 Fakultas Kehutanan, anggota DPM (Dewan Perwakilan Mahasiswa) Fakultas Kehutanan periode 2005-2006 dan anggota IFSA (Internasional Forest Student Association) periode 2005-2006, Ketua Divisi Minat Bakat Sanggar Seni Teater Masyarakat Roemput (2006-2007), Fakultas Kehutanan. Penulis pernah mengikuti kegiatan Praktek Umum Pembinaan Hutan pada bulan Juli-Agustus 2006 di Hutan Pendidikan Gunung Walat, Sukabumi, Jawa Barat, dan menjadi sukarelawan Gempa bumi di Bantul dan Klaten (Yogyakarta). Penulis pernah menjadi Fasilitator di Desa Cendawasari, Kab. Bogor, Jawa Barat. dan menjadi anggota Organisasi Extension Of Management (EXOM) periode 2008-2009 dan terpilih menjadi Staff Terbaik Departemen Marketing Information and Communication (MIC). Sebagai salah satu syarat untuk memperoleh gelar Ahli Madya penulis melakukan praktek magang berjudul “Aplikasi Stek

iv

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan petunjuknya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh pergantian auditor (auditor changes) terhadap peningkatan nilai laba bersih saham perusahaan Manufaktur Indonesia. Studi kasus Bursa Efek Indonesia”, sebagai syarat untuk memperoleh gelar Sarjana.

Aksi perusahaan private yang memilih untuk menjadi perusahaan publik dengan mendaftarkan perusahaannya di Bursa Efek Indonesia didasari oleh keinginan untuk terus menaikkan nilai perusahaan, menaikkan harga saham dan memperluas ekspansi jaringan, serta memperluas diversifikasi produk (Putri, 2007). Dengan menjadi perusahaan publik berarti perusahaan tersebut dapat dimiliki oleh masyarakat luas yang juga berperan sebagai stakeholders perusahaan. Karena keterlibatan stakeholders yang lebih luas, maka tanggung jawab perusahaan go public lebih ditujukan kepada pihak luar yang berkepentingan. Hal ini menuntut kinerja manajemen perusahaan untuk lebih transparan, baik dalam hal kebijakan yang diambil maupun laporan keuangan yang disajikan. Untuk meyakinkan para pemakai laporan keuangan perusahaan seperti pemegang saham, kreditor, dan investor bahwa laporan keuangan yang telah disusun oleh manajemen perusahaan bebas dari salah saji material, kecurangan, dan menggambarkan keadaan perusahaan yang sebenarnya, maka dibutuhkan suatu jasa pemeriksaan oleh pihak ketiga yang berkompeten dan independen, yaitu Kantor Akuntan Publik (KAP).

Setiap perusahaan go public mempunyai kondisi tingkat kebangkrutan yang berbeda-beda, sementara itu keputusan pemilihan kantor akuntan publik sepenuhnya ada di pihak klien (perusahaan go public). Untuk itu adalah sangat penting untuk mengetahui dari sudut pandang perusahaan go public tentang seberapa besar pengaruh dari pergantian auditor (auditor changes) terhadap peningkatan nilai laba bersih saham pada perusahaan manufaktur di Indonesia.

v

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang membantu sejak awal kegiatan penelitian ini sampai selesainya skripsi ini diantaranya:

1. Bapak Dr. Ir. Jono Munandar, MSc. selaku Ketua Departemen Manajemen, Fakultas Ekonomi Dan Manajemen, IPB.

2. Ibu Ir. Mimin Aminah, MM. selaku Ketua Program Sarjana Manajemen Penyelenggaraan khusus, Departemen Manajemen, Fakultas Ekonomi Dan Manajemen, IPB.

3. Ibu Wita Juwita Ermawati, STP, MM. selaku dosen pembimbing yang senantiasa memberikan bimbingan dan sarannya kepada penulis dengan sabar dan cerdas.

4. Bapak Prof. W. H. Limbong selaku dosen pembimbing akademik yang senantiasa memberikan pandangan dan saran kepada penulis dengan sabar dan cerdas.

5. Ucapan terima kasih kepada Dr. Ir. Supriyanto, DEA, Ir. Bedyaman Tambunan, (Alm) Dr. Ir. Budi Tampubolon M.agr. atas bantuannya selama penulis melakukan studi di IPB.

6. Papi, Mami, Koko Andini Moksya Tampubolon, SPd dan Daniel Tampubolon yang selalu memberikan doa dan nasehat yang tiada putusnya baik secara moril, materil dan spiritual yang tiada ternilai harganya sehingga penulis dapat menyelesaikan studi. 7. Seluruh keluarga besar Op. Austin Tampubolon dan Keluarga besar Akong Hermanto

atas dukungannya baik secara moril, materil dan spiritual.

8. Terima kasih kepada rekan-rekan satu bimbingan Junius B.S, Ika, Astrid, Fajar dan Denny.

9. Terima kasih kepada teman-teman terkasih Ardina Sirait, Ledyana Taridauly Gultom, Riza Ramadhan, Wahyu Nusa Lubis, Feri Bima Sakti, Pandu Prasetyo, Yusi Saragih, Anita Yulianti, R.E. Putri Wulandari, Dhikun, Yonni, Dewi Kasita, Thia Tastanny, Ahmad Zulkarnaen, Rakeyan, Aditya, Andri Marta dan Rida Murni Purba.

10. Keluarga Riau 22: Erik Siregar, Kinza, Monang Saragi napitu, Awan, Heri Marpaung, Cici Santi, Felix Siregar, Lustri Sembiring.

11. Keluarga besar angkatan `3 Program Sarjana Manajemen Penyelenggaraan khusus, Departemen Manajemen, Fakultas Ekonomi Dan Manajemen, IPB.

vi

SMU Negeri 1 Pematangsiantar Sumatera Utara.

Semoga Skripsi ini dapat menjadi referensi mahasiswa dan perusahaan dalam hal tindakan pengambilan keputusan terhadapauditor changes.

Bogor, Februari 2010

vi

2.2. Audit atas laporan keuangan ... 6

2.3. Standar auditing ... 8

2.4. Bentuk kepemilikan akuntan publik ... 10

2.5. Peranan akuntan dalam pasar modal Indonesia ... 12

2.6. Keputusan klien melakukan pergantian auditor/KAP ... 13

2.7.Financial distress ... 16

3.3. Pemilihan objek penelitian ... 24

3.4. Metode pengumpulan data ... 25

3.5. Teknik pengolahan data ... 26

3.6. Teknik pengujian hipotesis ... 29

IV. HASIL DAN PEMBAHASAN ... 30

4.1. Uji regresi ... 32

4.1.1. Uji regresi antara variabel kontrol terhadap variabel dependen ... 32

vii

PERUSAHAAN MANUFAKTUR INDONESIA

(STUDI KASUS BURSA EFEK INDONESIA)

OLEH

CENDANA TAMPUBOLON

H24076024

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERUSAHAAN MANUFAKTUR INDONESIA

(STUDI KASUS BURSA EFEK INDONESIA)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh

CENDANA TAMPUBOLON H24076024

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

kasus Bursa Efek Indonesia).

Nama :Cendana Tampubolon

NIM :H 24076024

Menyetujui Pembimbing,

(Wita Juwita Ermawati, STP, MM) NIP : 197509072005012001

Mengetahui, Ketua Departemen

(Dr. Ir. Jono Munandar, M.Sc) NIP : 196101231986011002

terhadap peningkatan nilai laba bersih saham perusahaan Manufaktur Indonesia (Studi kasus Bursa Efek Indonesia). Di bawah bimbinganWita Juwita Ermawati.

Semua perusahaan yang go public terdaftar di BEI (Bursa Efek Indonesia) harus melapor dan memperlihatkan hasil audit independen atas laporan keuangan perusahaannya untuk bisa dibaca dan dipelajari perkembangannya oleh para investor atau pemegang saham yang menanamkan modal di perusahaan tersebut. Karena alasan tersebut adalah sangat penting bagi perusahaan untuk menggunakan jasa auditor independen yang berkompeten di bidangnya. Pergantian auditor (auditor changes) adalah suatu tindakan pengambilan keputusan yang direncanakan oleh perusahaan go public untuk meningkatkan nilai perusahaan mereka. Auditor changes (pergantian auditor) merupakan salah satu tindakan pengambilan keputusan yang umum dilakukan bagi perusahaan yang Go Public untuk meningkatkan keuntungannya. Tindakan pergantian auditor tersebut dilakukan dengan penuh pertimbangan karena akan berdampak besar bagi perusahaan, seperti: tingkat kepercayaan investor untuk mau menanamkan modal di perusahaan, ketelitian dan keakuratan data yang disajikan oleh KAP (Kantor Akuntan Publik) yang dipilih dan saran yang nantinya akan diberikan oleh KAP berdasarkan hasil audit kepada perusahaan tersebut.

Tujuan yang ingin dicapai dari penelitian ini adalah menganalisis pengaruh pergantian auditor (auditor changes) dari kantor akuntan publik (KAP non-Big Four) dengan luas jaringan regional atau lokal menjadi KAP Big Four yang memiliki jaringan internasional terhadap peningkatkan nilai laba bersih saham perusahaan manufaktur di Indonesia. Penelitian ini dilaksanakan mulai bulan Juli hingga bulan Desember tahun 2009, terhadap perusahaan Go Public yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006 hingga tahun 2008 yang kemudian disaring lagi dengan kriteria tertentu. Berdasarkan kriteria seleksi sampel yang telah ditetapkan (purposive sampling), maka sampel data yang dipilih adalah perusahaan yang telah terdaftar di BEI sebelum tanggal 31 Desember 2006 dan telah mempublikasikan laporan keuangan yang disertai laporan auditor independen untuk periode yang berakhir tanggal 31 Desember 2006 sampai dengan tanggal 31 Desember 2008. Dari total populasi sebanyak 117 perusahaan manufaktur yang terdaftar(listing) di Bursa Efek Indonesia (BEI) dari tahun 2006 sampai tahun 2008, maka didapatkan jumlah sampling akhir sebanyak 40 perusahaan manufaktur. Sehingga data yang digunakan berjumlah 120 data laporan keuangan yang berasal dari sampel 40 perusahaan manufaktur yang terdapat di BEI selama tahun 2006 hingga 2008.

iii

merupakan anak kedua dari 3 bersaudara pasangan Bapak M. H. Tampubolon dan Ibu Soni (Chen).

Pendidikan formal dimulai dari TK Sultan Agung Pematangsiantar, Sumatera Utara pada tahun 1989-1992, melanjutkan pendidikan ke SD Sultan Agung Pematangsiantar, Sumatera Utara pada tahun 1992-1998. Penulis melanjutkan pendidikan ke SLTP Negeri 4 Pematangsiantar pada tahun 1998-2001. Pendidikan selanjutnya adalah SMU Negeri 2 Pematangsiantar pada tahun 2001 selama 1 Caturwulan, kemudian dilanjutkan ke SMU Negeri 1 Pematangsiantar pada tahun 2001-2004. Dan menjadi anggota Eksternal LSM Aspirasi Karya Rimba Lestari (AKARI) pada Tahun 2004. Pada tahun 2004-2007 penulis melanjutkan pendidikan di Program Studi DIII Budidaya Hutan Tanaman, Departemen Silvikultur, Fakultas Kehutanan, Institut Pertanian Bogor (IPB). Kemudian pada tahun 2007 penulis diterima di Program Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (IPB). Selama Pendidikan di IPB, penulis menjadi Ketua Mahasiswa Angkatan ’41 Fakultas Kehutanan, anggota DPM (Dewan Perwakilan Mahasiswa) Fakultas Kehutanan periode 2005-2006 dan anggota IFSA (Internasional Forest Student Association) periode 2005-2006, Ketua Divisi Minat Bakat Sanggar Seni Teater Masyarakat Roemput (2006-2007), Fakultas Kehutanan. Penulis pernah mengikuti kegiatan Praktek Umum Pembinaan Hutan pada bulan Juli-Agustus 2006 di Hutan Pendidikan Gunung Walat, Sukabumi, Jawa Barat, dan menjadi sukarelawan Gempa bumi di Bantul dan Klaten (Yogyakarta). Penulis pernah menjadi Fasilitator di Desa Cendawasari, Kab. Bogor, Jawa Barat. dan menjadi anggota Organisasi Extension Of Management (EXOM) periode 2008-2009 dan terpilih menjadi Staff Terbaik Departemen Marketing Information and Communication (MIC). Sebagai salah satu syarat untuk memperoleh gelar Ahli Madya penulis melakukan praktek magang berjudul “Aplikasi Stek

iv

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan petunjuknya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh pergantian auditor (auditor changes) terhadap peningkatan nilai laba bersih saham perusahaan Manufaktur Indonesia. Studi kasus Bursa Efek Indonesia”, sebagai syarat untuk memperoleh gelar Sarjana.

Aksi perusahaan private yang memilih untuk menjadi perusahaan publik dengan mendaftarkan perusahaannya di Bursa Efek Indonesia didasari oleh keinginan untuk terus menaikkan nilai perusahaan, menaikkan harga saham dan memperluas ekspansi jaringan, serta memperluas diversifikasi produk (Putri, 2007). Dengan menjadi perusahaan publik berarti perusahaan tersebut dapat dimiliki oleh masyarakat luas yang juga berperan sebagai stakeholders perusahaan. Karena keterlibatan stakeholders yang lebih luas, maka tanggung jawab perusahaan go public lebih ditujukan kepada pihak luar yang berkepentingan. Hal ini menuntut kinerja manajemen perusahaan untuk lebih transparan, baik dalam hal kebijakan yang diambil maupun laporan keuangan yang disajikan. Untuk meyakinkan para pemakai laporan keuangan perusahaan seperti pemegang saham, kreditor, dan investor bahwa laporan keuangan yang telah disusun oleh manajemen perusahaan bebas dari salah saji material, kecurangan, dan menggambarkan keadaan perusahaan yang sebenarnya, maka dibutuhkan suatu jasa pemeriksaan oleh pihak ketiga yang berkompeten dan independen, yaitu Kantor Akuntan Publik (KAP).

Setiap perusahaan go public mempunyai kondisi tingkat kebangkrutan yang berbeda-beda, sementara itu keputusan pemilihan kantor akuntan publik sepenuhnya ada di pihak klien (perusahaan go public). Untuk itu adalah sangat penting untuk mengetahui dari sudut pandang perusahaan go public tentang seberapa besar pengaruh dari pergantian auditor (auditor changes) terhadap peningkatan nilai laba bersih saham pada perusahaan manufaktur di Indonesia.

v

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang membantu sejak awal kegiatan penelitian ini sampai selesainya skripsi ini diantaranya:

1. Bapak Dr. Ir. Jono Munandar, MSc. selaku Ketua Departemen Manajemen, Fakultas Ekonomi Dan Manajemen, IPB.

2. Ibu Ir. Mimin Aminah, MM. selaku Ketua Program Sarjana Manajemen Penyelenggaraan khusus, Departemen Manajemen, Fakultas Ekonomi Dan Manajemen, IPB.

3. Ibu Wita Juwita Ermawati, STP, MM. selaku dosen pembimbing yang senantiasa memberikan bimbingan dan sarannya kepada penulis dengan sabar dan cerdas.

4. Bapak Prof. W. H. Limbong selaku dosen pembimbing akademik yang senantiasa memberikan pandangan dan saran kepada penulis dengan sabar dan cerdas.

5. Ucapan terima kasih kepada Dr. Ir. Supriyanto, DEA, Ir. Bedyaman Tambunan, (Alm) Dr. Ir. Budi Tampubolon M.agr. atas bantuannya selama penulis melakukan studi di IPB.

6. Papi, Mami, Koko Andini Moksya Tampubolon, SPd dan Daniel Tampubolon yang selalu memberikan doa dan nasehat yang tiada putusnya baik secara moril, materil dan spiritual yang tiada ternilai harganya sehingga penulis dapat menyelesaikan studi. 7. Seluruh keluarga besar Op. Austin Tampubolon dan Keluarga besar Akong Hermanto

atas dukungannya baik secara moril, materil dan spiritual.

8. Terima kasih kepada rekan-rekan satu bimbingan Junius B.S, Ika, Astrid, Fajar dan Denny.

9. Terima kasih kepada teman-teman terkasih Ardina Sirait, Ledyana Taridauly Gultom, Riza Ramadhan, Wahyu Nusa Lubis, Feri Bima Sakti, Pandu Prasetyo, Yusi Saragih, Anita Yulianti, R.E. Putri Wulandari, Dhikun, Yonni, Dewi Kasita, Thia Tastanny, Ahmad Zulkarnaen, Rakeyan, Aditya, Andri Marta dan Rida Murni Purba.

10. Keluarga Riau 22: Erik Siregar, Kinza, Monang Saragi napitu, Awan, Heri Marpaung, Cici Santi, Felix Siregar, Lustri Sembiring.

11. Keluarga besar angkatan `3 Program Sarjana Manajemen Penyelenggaraan khusus, Departemen Manajemen, Fakultas Ekonomi Dan Manajemen, IPB.

vi

SMU Negeri 1 Pematangsiantar Sumatera Utara.

Semoga Skripsi ini dapat menjadi referensi mahasiswa dan perusahaan dalam hal tindakan pengambilan keputusan terhadapauditor changes.

Bogor, Februari 2010

vi

2.2. Audit atas laporan keuangan ... 6

2.3. Standar auditing ... 8

2.4. Bentuk kepemilikan akuntan publik ... 10

2.5. Peranan akuntan dalam pasar modal Indonesia ... 12

2.6. Keputusan klien melakukan pergantian auditor/KAP ... 13

2.7.Financial distress ... 16

3.3. Pemilihan objek penelitian ... 24

3.4. Metode pengumpulan data ... 25

3.5. Teknik pengolahan data ... 26

3.6. Teknik pengujian hipotesis ... 29

IV. HASIL DAN PEMBAHASAN ... 30

4.1. Uji regresi ... 32

4.1.1. Uji regresi antara variabel kontrol terhadap variabel dependen ... 32

vii

viii

No. Halaman

1. Hasil seleksi jumlah sampel perusahaan... 26

2. KAPBig fourdan afiliasinya di Indonesia ... 27

3. Hasil seleksi sampel perusahaan... 31

4. Hasil uji regresi 1 (coefficients (a))... 32

5. Hasil uji regresi 2 (anova(b)) ... 33

ix

No. Halaman

x

No. Halaman

I. PENDAHULUAN

1.1. Latar Belakang

Maraknya aksi perusahaan private yang memilih untuk menjadi perusahaan publik dengan mendaftarkan perusahaannya di Bursa Efek Indonesia didasari oleh keinginan untuk terus menaikkan nilai perusahaan, menaikkan harga saham dan memperluas ekspansi jaringan, serta memperluas diversifikasi produk (Putri, 2007). Dengan mengambil contoh di tahun 2006 hingga tahun 2008 ada salah satu sektor perusahaan yang mendominasi sampai 43 % dari total populasi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), sektor perusahaan tersebut adalah perusahaan manufaktur.

Dengan menjadi perusahaan publik berarti perusahaan tersebut dapat dimiliki oleh masyarakat luas yang juga berperan sebagai stakeholders perusahaan. Karena keterlibatanstakeholdersyang lebih luas, maka tanggung jawab perusahaan go public lebih ditujukan kepada pihak luar yang berkepentingan. Hal ini menuntut kinerja manajemen perusahaan untuk lebih transparan, baik dalam hal kebijakan yang diambil maupun laporan keuangan yang disajikan. Untuk meyakinkan para pemakai laporan keuangan perusahaan seperti pemegang saham, kreditor, dan investor bahwa laporan keuangan yang telah disusun oleh manajemen perusahaan bebas dari salah saji material, kecurangan, dan menggambarkan keadaan perusahaan yang sebenarnya, maka dibutuhkan suatu jasa pemeriksaan oleh pihak ketiga yang berkompeten dan independen, yaitu Kantor Akuntan Publik (KAP).

Setiap perusahaan go public mempunyai kondisi tingkat kebangkrutan yang berbeda-beda, sementara itu keputusan pemilihan kantor akuntan publik sepenuhnya ada di pihak klien (perusahaan go public). Untuk itu adalah sangat penting untuk mengetahui dari sudut pandang perusahaan go public tentang seberapa besar pengaruh dari pergantian auditor (auditor changes) terhadap peningkatan nilai laba bersih saham pada perusahaan manufaktur di Indonesia.

1.2. Rumusan Masalah

Kantor akuntan publik (KAP) dengan luas jaringan regional atau lokal memiliki beberapa kelemahan dibandingkan dengan KAP yang memiliki jaringan Internasional, diantaranya KAP dengan luas jaringan regional atau lokal umumnya memiliki nilai prestige lebih rendah, para investor yang posisinya di luar negeri kesulitan mencari data kondisi keuangan yang dikelola oleh KAP dengan luas jaringan regional atau lokal dikarenakan tidak memiliki afiliasi di luar negeri dan umumnya tingkat kepercayaan investor terhadap KAP dengan luas jaringan regional atau lokal lebih rendah.

Permasalahan yang dikemukakan adalah “seberapa besar pengaruh

pergantian auditor (auditor changes) dari kantor akuntan publik (KAP) non-Big Four menjadi KAP non-Big Four terhadap peningkatan nilai laba bersih saham perusahaan manufaktur di Indonesia dengan tingkat kebangkrutan dan ukuran kantor akuntan publik sebagai kontrol”.

1.3. Tujuan

Tujuan yang ingin dicapai dari penelitian ini adalah menganalisis pengaruh pergantian auditor (auditor changes) dari kantor akuntan publik (KAP) non-Big Four menjadi KAP Big Four terhadap peningkatan nilai laba bersih saham perusahaan manufaktur di Indonesia.

1.4. Ruang Lingkup

1. Pengaruh pergantian auditor (auditor changes) dari kantor akuntan publik (KAP) non-Big Four menjadi KAP Big Four terhadap peningkatan nilai laba bersih saham perusahaan manufaktur di Indonesia dengan tingkat kebangkrutan dan ukuran kantor akuntan publik sebagai kontrol”.

2. Perusahaan yang terlibat dalam penelitian ini adalah perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2006 sampai tahun 2008. Perusahaan manufaktur menjadi obyek penelitian ini, karena perusahaan ini mendominasi perusahaan yang terdaftar di BEI dari tahun 2006 hingga tahun 2008.

1.5. Manfaat

Hasil penelitian ini baik secara langsung maupun tidak langsung diharapkan dapat berguna bagi :

a. Perusahaan

Melalui penelitian ini manajemen perusahaan diharapkan mempunyai referensi mengenai pengambilan keputusan untuk pemilihan ukuran kantor akuntan publik.

b. Akuntan Publik

Melalui penelitian ini akuntan publik diharapkan memiliki referensi untuk meningkatkan atau tidak, ukuran kantor akuntan publiknya.

c. Lingkungan Perguruan Tinggi

II. TINJAUAN PUSTAKA

2.1. Laporan Keuangan (Financial Statement)

Menurut kerangka dasar penyusunan dan penyajian laporan keuangan (IAI, 2002) tujuan penyusunan laporan keuangan adalah untuk memenuhi kebutuhan pemakainya. Laporan keuangan ini disusun untuk menyediakan informasi yang menyangkut posisi keuangan perusahaan, struktur permodalan, aliran kas, kinerja keuangan, dan informasi lain yang mempunyai relevansi dengan laporan keuangan perusahaan.

Warrendalam Agoes (1996), mendefinisikan beberapa komponen laporan keuangan sebagai berikut:

1. Laporan laba rugi adalah suatu ikhtisar pendapatan dan beban selama periode waktu tertentu, misalnya sebulan atau setahun.

2. Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu, misalnya sebulan atau setahun. 3. Neraca adalah suatu daftar aktiva, kewajiban dan ekuitas pemilik pada

tanggal tertentu, biasanya pada akhir bulan atau akhir tahun.

4. Laporan arus kas adalah suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu, misalnya sebulan atau setahun.

Selain keempat komponen laporan keuangan di atas, masih ada satu komponen lagi yang terdapat dalam laporan keuangan, yaitu catatan atas laporan keuangan.

2.2. Audit Atas Laporan Keuangan

Menurut Boynton dan Kell (2002), terdapat tiga tipe audit, yaitu:

a) Audit laporan keuangan (financial statement audit), berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti tentang laporan-laporan entitas dengan maksud agar dapat memberikan pendapat apakah laporan-laporan tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah ditetapkan, yaitu prinsip-prinsip akuntansi yang berlaku umum (GAAP).

b) Audit kepatuhan (compliance audit), berkaitan dengan kegiatan memperoleh dan memeriksa bukti-bukti untuk menetapkan apakah kegiatan keuangan atau, operasi suatu entitas telah sesuai dengan persyaratan, ketentuan atau peraturan yang berlaku.

c) Audit operasional (operational audit), berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu.

Berikut ini akan diperinci pentingnya audit atas laporan keuangan suatu entitas:

a) Para pemakai laporan keuangan mempunyai bermacam-macam kepentingan dan kepentingan mereka tidak sesuai dengan kepentingan manajemen yang menyusun laporan keuangan tersebut. Para pemakai laporan keuangan khawatir akan adanya kemungkinan penyimpangan terhadap prinsip-prinsip akuntansi yang diterima umum. Oleh karena itu, mereka ingin memperoleh jaminan dari pihak ketiga yang ahli dan independen yang dapat menyatakan bahwa laporan keuangan tersebut sudah sesuai dengan prinsip akuntansi yang diterima umum, sehingga bebas dari segala kecurangan.

b) Para pemakai laporan keuangan menginginkan data yang relevan dan penjelasan yang memadai karena laporan keuangan merupakan sumber penting atau bahkan merupakan satu-satunya informasi yang digunakan para pemakainya sebagai dasar dalam pengambilan keputusan. Sehingga laporan keuangan harus diaudit oleh auditor independen untuk menjamin laporan keuangan tersebut sudah sesuai dengan prinsip akuntansi yang diterima umum dengan pengungkapan memadai.

c) Data dalam laporan keuangan sangatlah kompleks, sehingga memungkinkan risiko terjadinya kesalahan yang bersifat material dan para pemakai semakin sulit untuk menilai kualitas dari laporan keuangan tersebut.

2.3. Standar Auditing

IAI (2002), menyatakan bahwa standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia, adalah sebagai berikut:

1. Standar Umum

a) Audit harus dilakukan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh auditor. c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b) Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan dilakukan.

c) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan auditan. 3. Standar Pelaporan

a) Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum. Laporan audit harus menunjukkan keadaan yang di dalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan dalam hubungannya dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya.

c) Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi (pengecualian) bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam semua hal yang mana auditor dikaitkan dengan laporan keuangan, laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung jawab yang dipikulnya.

Menurut Mulyadi (2002), terdapat lima jenis pendapat yang dapat diberikan oleh auditor, yaitu sebagai berikut:

1. Pendapat wajar tanpa pengecualian (unqualified opinion).

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi yang diterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi yang diterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

2. Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan (unqualified opinion with explanatory language).

Pendapat ini diberikan apabila audit telah dilaksanakan atau diselesaikan sesuai dengan standar auditing, penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum, tetapi terdapat keadaan atau kondisi tertentu yang memerlukan bahasa penjelasan.

3. Pendapat wajar dengan pengecualian (qualified opinion). Menurut IAI (2002), jenis pendapat ini diberikan apabila:

a. Tidak ada bukti kompeten yang cukup atau adanya pembatasan lingkup audit yang material tetapi tidak mempengaruhi laporan keuangan secara keseluruhan.

Penyimpangan tersebut dapat berupa pengungkapan yang tidak memadai, maupun perubahan dalam prinsip akuntansi.

4. Pendapat tidak wajar (adverse opinion).

Pendapat ini diberikan untuk menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yangh disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan. Auditor harus menjelaskan alasan pendukung pendapat tidak wajar, dan dampak utama dari hal yang menyebabkan pendapat tersebut diberikan terhadap laporan keuangan.

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion).

Pernyataan ini layak diberikan, apabila ada pembatasan lingkup audit yang sangat material baik oleh klien maupun karena kondisi tertentu dan auditor tidak independen terhadap klien.

2.4. Bentuk Kepemilikan Kantor Akuntan Publik

Menurut Arens dan Loebecke (2003), membagi bentuk kepemilikan kantor akuntan publik ke dalam empat kategori sebagai berikut:

1. Kantor Akuntan Publik Internasional

Touche Tohmatsu (di Indonesia berafiliasi dengan KAP Hans Tuanakotta Mustofa), KAP Ernst & Young (di Indonesia berafiliasi dengan KAP Hanadi, Sarwoko, dan Sandjaja), KAP Pricewaterhouse Coopers (di Indonesia berafiliasi dengan Drs. Hadi Susanto & rekan), dan KAP Klynveld Peat Marwick Goerdeler/KPMG (di Indonesia berafiliasi dengan KAP Sidharta, Sidharta dan Harsono). Namun sekitar tahun 2002, KAP Arthur Andersen mengalami kasus dan membubarkan diri (Kartika, 2006). Di Indonesia, partner KAP yang berafiliasi dengan KAP Arthur Andersen kemudian bergabung dengan KAP yang berafiliasi dengan KAP Ernst & Young, sehingga berganti nama menjadi KAP Prasetio, Sarwoko dan Sandjaja (Kartika, 2006). Hingga saat ini hanya terdapat empat Kantor Akuntan Publik yang ternama dan lebih dikenal dengan sebutan The Big Four. The Big Four terdiri dari Ernst & Young yang berafiliasi dengan KAP Purwantono, Sarwoko, dan Sandjaya, Pricewaterhouse Coopers yang berafiliasi dengan KAP Haryanto Sahari & Rekan, Deloitte Touche Tohmatsu yang berafiliasi dengan KAP Osman Ramli Satrio dan Rekan, serta Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi dengan KAP Sidharta, Sidharta, & Widjaja.

2. Kantor Akuntan Publik Nasional

Beberapa KAP lainnya di Amerika Serikat yang dianggap sebagai Kantor Akuntan Publik berukuran nasional karena memiliki cabang-cabang di seluruh kota besar di Amerika Serikat. Mereka memiliki hubungan dengan KAP di luar negeri sehingga juga memiliki potensi internasional. Pada masa belakangan ini semakin banyak Kantor Akuntan Publik jenis ini yang juga diwakili di Indonesia. Contohnya adalah KAP Hendrawinata Gani & Rekan yang berafiliasi dengan Grant Thornton International.

3. Kantor Akuntan Publik Lokal dan Regional

dan pengalaman mengenai hal-hal seperti teknik informasi dan pendidikan lanjutan.

4. Kantor Akuntan Publik Lokal Kecil

Sebagian besar Kantor Akuntan Publik di Indonesia mempunyai kurang dari 25 orang tenaga profesional pada satu KAP. Mereka memberikan jasa audit dan pelayanan yang berhubungan dengan badan-badan usaha kecil dan organisasi nirlaba, meskipun ada diantaranya yang melayani satu dua perusahaan yang go public. Sebagian besar golongan KAP ini belum tercatat di BAPEPAM.

2.5. Peranan Akuntan dalam Pasar Modal Indonesia

Menurut Putri (2007), wajah dunia pasar modal Indonesia saat ini memang telah banyak mengalami perkembangan dibandingkan tahun-tahun sebelumnya. Perusahaan publik yang tercatat di PT Bursa Efek Indonesia (BEI) saat ini telah mencapai 348 perusahaan. Suatu fenomena yang sangat mengagumkan, namun pencapaian selama tiga puluh tahun berdirinya pasar modal Indonesia, jelas belum apa-apa bila Indonesia melihat ke pasar modal negara tetangga atau pasar modal lainnya di dunia internasional. Dimana aktor utama dari pasar modal adalah perusahaan efek go public yang kelayakan kinerjanya di mata investor akan dinilai oleh akuntan publik.

satunya adalah pendapat yang telah diberikan oleh akuntan publik (IAI, 2002).

Meningkatnya kepercayaan publik terhadap perusahaan-perusahaan yang listing, maka secara otomatis juga akan meningkatkan basis investor lokal. Hal ini menjadi penting, karena tanpa investor bursa tidak bisa bergerak. Oleh karena itulah, kehandalan kinerja akuntan publik dalam memberikan pendapat dan penilaiannya terhadap laporan keuangan perusahaan go public menjadi kunci utama penarik investor lokal maupun asing (Indah, 1998).

2.6. Keputusan Klien Melakukan Pergantian Auditor/Kantor Akuntan Publik

Menurut Indah (1998), perusahaan yang mengganti auditornya dilatar belakangi oleh berbagai alasan. Satu diantaranya yang merupakan keterkaitan dengan kinerja perusahaan adalah manajemen perusahaan mengganti auditornya untuk meningkatkan penilaian terhadap kinerja operasionalnya. Di lain pihak, manajer yang mengganti auditornya juga bertujuan untuk meningkatkan posisinya di perusahaan. Jika dengan penggantian auditor memungkinan auditor baru disetir oleh keputusan manajerial, maka perusahaan dapat dengan mudah menaikkan tingkat manajemen laba mereka setelah terjadinya pergantian. Manajemen laba pun dapat dikatakan sebagai salah satu variabel yang melingkupi terjadinya auditor changes melalui pengendalian terhadap opini audit.

Manajemen mungkin juga mengganti auditor ketika opini tidak sesuai dengan yang diinginkan, disamping itu juga adanya tekanan keuangan. Misalnya, perusahaan cenderung membuat income naik saat laporan keuangan distress, yaitu dengan mengubah metode akuntansi dibanding jika kondisi keuangan perusahaan sehat. Dalam kondisi seperti ini (terdapat isu bad news dalam laporan keuangan), maka perusahaan akan mencari auditor baru. Bila dilihat dari sudut pandang perusahaan sebagai klien, manajemen memerlukan auditor yang kompeten sesuai dengan PABU (Prinsip-prinsip Auditing yang Berlaku Umum). Jika auditor mempunyai kredibilitas, maka auditor bisa mendeteksi adanya penyajian kesalahan yang material dan memberikan nasehat kepada pihak manajemen perusahaan. Implikasi selanjutnya jika auditor yang dipilih berkualitas, maka shareholders akan puas dengan kinerja manajemen (Mardiyah, 2003).

sesuai dengan SK Menteri Keuangan juga membatasi pemberian jasa selain jasa audit. Setiap KAP dan akuntan pulik yang telah memberikan jasa audit, tidak lagi memberikan jasa non audit lainnya seperti konsultasi manajemen, konsultasi perpajakan, dan penasehat investasi dan keuangan. Variabel regulasi pemerintah ini juga menjadi salah satu pendorong terjadinyaauditor changes yang akan berpengaruh positif bagi emiten terutama dalam penerapan tata kelola perusahaan yang baik (Good Corporate Governance) dan mewujudkan azas pemerataan. Adanya perpindahan klien yang diaudit dari satu Kantor Akuntan Publik ke Kantor Akuntan Publik lainnya, memang merupakan suatu kewajaran dalam dunia persaingan Kantor Akuntan Publik di Indonesia. Mengingat semakin menjamurnya keberadaan Kantor Akuntan Publik saat ini, tentunya mereka akan saling berebut klien. Berbagai persoalan dilematis tersebut akan selalu membayangi independensi profesi auditor terhadap klien yang diauditnya. Masalah auditor changes menjadi patut untuk diperbincangkan, ketika pergantian KAP tersebut dilakukan oleh klien karena dilatar belakangi oleh variabel-variabel yang dipandang negatif (IAI, 2002).

Beberapa variabel penyebab klien berpindah auditor atau Kantor Akuntan Publik seperti yang dinyatakan oleh Halim (1997), adalah sebagai berikut:

1. Merger antara dua perusahaan yang Kantor Akuntan Publiknya berbeda. Dua perusahaan yang merger dan diaudit oleh KAP yang berbeda, dapat menyebabkan perusahaan tersebut meneruskan pada salah satu KAP terdahulu atau menunjuk KAP yang baru.

2. Ketidakpuasan terhadap Kantor Akuntan Publik yang terdahulu, misalnya: a) Klien merasafeeKAP lama terlalu tinggi, dan klien merasa keberatan. b) Klien membutuhkan jasa profesional yang lebih luas yang tidak sekedar

audit atas laporan keuangan saja, tetapi jasa profesi lainnya.

d) Tuntutan lembaga yang berwenang, misalnya: Bapepam, Direktorat Jenderal Pajak, dan sebagainya agar laporan keuangan perusahaan tersebut diaudit oleh KAP yang berlisensi dari lembaga tersebut.

3.Mergerantar Kantor Akuntan Publik.

Adanya merger dari dua atau lebih KAP dapat berakibat pada berpindahnya klien yang mereka miliki sebelumnya. Hal ini menyebabkan merger antar KAP tersebut menjadi lebih besar dan klien tidak dapat mengimbangi keinginan KAP yang merger tersebut sehingga klien berpindah ke KAP lain.

2.7.Financial Distress

Emery dan Finnerty dalam Indah (1998), mengatakan bahwa suatu perusahaan dikatakan mengalami kondisi financial distress pada saat perusahaan tersebut tidak mempunyai kemampuan untuk memenuhi jadwal pembayaran kembali hutangnya kepada kreditur pada saat jatuh tempo. Sedangkan Bringham dalam Indah (1998), mengatakan kondisi financial distress dapat terjadi bila proyeksi arus kas (cash flow) perusahaan menunjukkan indikasi bahwa pada satu waktu tertentu di masa yang akan datang perusahaan tidak mempunyai kemampuan untuk memenuhi kewajibannya.

Menurut Indah (1998), ada berbagai metode untuk memprediksi adanya financial distress, salah satunya dianggap lebih akurat dalam memprediksi financial distress, yaitu : Model Z-Score dari Altman, pada awalnya Altman memiliki sampel 70 perusahaan manufaktur yang terdiri dari 35 perusahaan yang bangkrut dan 35 perusahaan yang tidak bangkrut. Selanjutnya dipilih pula 22 variabel (ratio) yang potensial untuk dievaluasi yang dikelompokkan ke dalam 5 kelompok, yaitu:

Dari 22 variabel tersebut kemudian dipilih 5 variabel yang merupakan kombinasi terbaik untuk memprediksi kebangkrutan. Dari sampel perusahaan dan kelima rasio tersebut terbentuklah fungsi diskriminan yang juga disebut Altman Z-Score sebagai berikut:

Z = 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5...1) Dengan keterangan sebagai berikut:

Z =Over all index

X1 =Working capital/total asset X2 =Retained earning/total asset

X3 =Earning before interest and taxes/total asset X4 =Market value equity/book value of total liabilities X5 =Sales/total asset

Nilaicut-off:

Z < 1,81 bangkrut 1,81 <Z< 2,67 grey area Z > 2,67 tidak bangkrut

Perkembangan selanjutnya banyak individu yang merasa lebih cocok dengan formula berikut:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0 X5………..2)

Nilaicut-off:

Z < 1,81 bangkrut 1,81 < Z < 2,99 grey area Z > 2,99 tidak bangkrut

Model Z-Score cukup efektif untuk dapat memprediksi kebangkrutan 2 tahun sebelum terjadinya kebangkrutan yang sebenarnya dan untuk beberapa kasus model ini dapat memprediksi kebangkrutan 4 atau 5 tahun sebelumnya. Selain dapat memprediksi kebangkrutan perusahaan manufaktur secara tepat 2 tahun sebelum terjadinya kebangkrutan yang sebenarnya, Z-score juga dapat digunakan untuk:

perusahaan-perusahaan tersebut yang kemungkinan akan mempengaruhi bisnis perusahaan kita.

2. Mengukur tingkat kesehatan keuangan suatu perusahaan melalui informasi yang diperoleh dari laporan keuangan.

2.8.Judgemental Approach

Menurut Indah (1998), adanya grey area dalam memprediksi kebangkrutan yang diperkenalkan oleh Altman menyebabkan sulitnya menentukan posisi sebuah perusahaan. Oleh karena itu Koundinya & Puri (K&P) mengusulkan satu model untuk memprediksi kebangkrutan perusahaan dengan menggunakan variabel-variabel resiko finansial (rasio keuangan) tertentu. K&P model menggunakan analytical hierarchy process (AHP) untuk memprediksi terjadinya kegagalan bisnis (business failure). K&P menggunakan AHP dalam modelnya dengan maksud untuk menggabungkan antarajudgement dan perhitungan kuantitatif dari rasio-rasio keuangan yang dipandang penting untuk mengklasifikasi dan mengukur terjadinya resiko finansial. Dalam K&P model, digunakan 4 level hirarki dengan 3 kategori resiko finansial (high, medium, low). Kelompok ukuran resiko finansial yang digunakan adalah liquidity position, earning power, asset utilization danfinancial flexibility (leverage). Untuk mengukur masing-masing kelompok digunakan rasio keuangan antara lain current atau quick ratio,net profit margin atau return on investment (ROI), inventory turnover atautotal asset turnover,debt ratio ataudebt/equity ratio (DER).

2.9. Penelitian Terdahulu

melakukanauditor changes Dengan kata lain,distress atas laporan keuangan akan menyebabkan auditor. changes dibanding yang tidak mengalami distress laporan keuangan.

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Auditor changes merupakan suatu tindakan keputusan yang diambil oleh perusahaan dengan tujuan tertentu, antara lain: untuk meningkatkan citra perusahaan, menarik para investor dan meningkatkan penjualan saham, serta tujuan lainnya. Salah satu jenis perusahaan yang terdapat di Bursa Efek Indonesia (BEI) adalah perusahaan manufaktur. Perusahaan manufaktur merupakan perusahaan yang mendominasi listing di BEI dengan tingkat persentase sebesar 43% dari total seluruh populasi yang ada dan sisanya sebesar 57 % terdiri atas perusahaan-perusahaan di sektor :

1. Pertanian, Kehutanan dan Perikanan. 2. Pakan ternak.

3. Pertambangan dan Jasa Pertambangan. 4. Konstruksi.

5. Jasa Transportasi. 6. Komunikasi.

7. Perdangan dan Grosir.

8. Perbankan, Agen Kredit diluar Bank, Keamanan, Asuransi dan Perumahan.

Perusahaan yang menjadi sampel pada penelitian ini adalah seluruh perusahaan manufaktur di Indonesia, dikarenakan sektor perusahaan ini mendominasi sebesar 43 % dari total populasi yang terdaftar di Bursa Efek Indonesia.

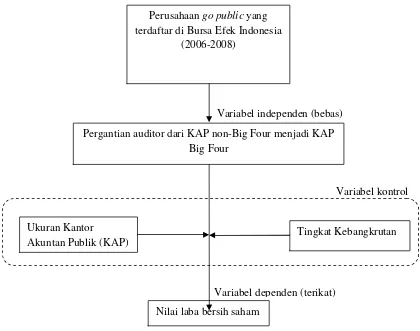

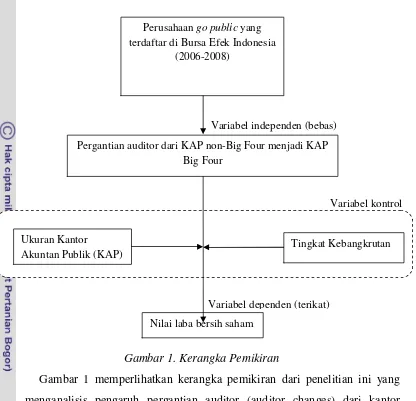

Variabel independen (bebas)

Variabel dependen (terikat)

Gambar 1. Kerangka Pemikiran

Gambar 1 memperlihatkan kerangka pemikiran dari penelitian ini yang menganalisis pengaruh pergantian auditor (auditor changes) dari kantor akuntan publik (KAP) dengan luas jaringan regional atau lokal (KAP non Big Four)menjadi KAP yang memiliki jaringan internasional KAP Big Four (variabel independen) terhadap peningkatan nilai laba bersih saham perusahaan manufaktur di Indonesia (variabel dependen) dengan tingkat kebangkrutan dan ukuran kantor akuntan publik sebagai variabel kontrol. Tingkat kebangkrutan adalah posisi keuangan perusahaan yang dijadikan dasar pertimbangan atas segala pengambilan keputusan oleh manajemen perusahaan untuk dapat mempertahankan kelangsungan perusahaannya, sedangkan ukuran kantor akuntan publik (KAP) adalah penggolongan KAP berdasarkan luas jaringan yang dimlikinya, diantaranya regional, lokal dan internasional yang dapat dilihat afiliasinya. Variabel kontrol adalah variabel

Variabel kontrol Pergantian auditor dari KAP non-Big Four menjadi KAP

Big Four

Tingkat Kebangkrutan Ukuran Kantor

Akuntan Publik (KAP)

Nilai laba bersih saham Perusahaango public yang terdaftar di Bursa Efek Indonesia

yang bersifat alamiah, maksudnya bersifat alamiah ialah tidak mendapatkan perlakuan khusus dan berlangsung seperti umumnya.

Penelitian ini dilaksanakan mulai bulan Juli hingga bulan Desember tahun 2009, terhadap perusahaan Go Public yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006 hingga tahun 2008 yang kemudian disaring lagi dengan kriteria tertentu. Kriteria yang dimaksud adalah Perusahaan tersebut telah terdaftar di Bursa Efek Indonesia sebelum tanggal 31 Desember 2006 dan telah mempublikasikan laporan keuangan yang disertai laporan auditor independen untuk periode yang berakhir 31 Desember 2006 sampai dengan 31 Desember 2008. Dasar dipilihnya sampel penelitian perusahaango public jika dibandingkan perusahaan non go public, dikarenakan variabel kemudahan memperoleh data juga karena sistem kerja yang dimiliki lebih unggul, yaitu sebelum data dipublikasikan melalui BEI, data tersebut terlebih dahulu diaudit oleh auditor independen. Pertimbangan pemilihan periode pengamatan penelitian yaitu antara tahun 2006 hingga tahun 2008 adalah karena tahun-tahun tersebut merupakan tiga tahun terakhir dikeluarkannya laporan tahunan saat berlangsungnya penelitian ini.

Penelitian ini dimulai dengan tahap perencanaan dengan mempelajari literatur tentang pergantian auditor (auditor changes) dari penelitian terdahulu yang relevan dan kemudian dilanjutkan dengan tahap perumusan hipotesa dari variabel independen terhadap variabel dependen. Setelah hipotesa ditentukan, kemudian dilanjutkan dengan pengumpulan data. Data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan yang telah diaudit oleh auditor independen dan telah dipublikasikan oleh setiap perusahaan. Setelah semua data terkumpul, kemudian dilakukan pengolahan data dengan menggunakan SPPS 11,5 untuk mengetahui karakteristik data, uji hipotesa juga dilakukan untuk mengetahui tingkat signifikansi antara variabel independen (bebas) terhadap variabel dependen (terikat).

dianalisis hasil pengolahan dan uji hipotesa yang telah digunakan sebagai dasar membuat kesimpulan terhadap penelitian ini.

3.2. Hipotesa

Penelitian terdahulu cenderung berfokus pada variabel-variabel yang mempengaruhi klien (perusahan manufaktur go public) untuk membuat keputusan mengenai pergantian auditor. Berbeda dengan penelitian ini, yakni pengaruh pergantian auditor (auditor changes) dari kantor akuntan publik (KAP) dengan luas jaringan regional atau lokal (KAP non-Big Four) menjadi KAP yang memiliki jaringan internasional KAP Big Four (variabel independen) terhadap peningkatan nilai laba bersih saham perusahaan manufaktur di Indonesia (variabel dependen) dengan tingkat kebangkrutan dan ukuran kantor akuntan publik sebagai variabel kontrol.

Kenyataan di lapangan, ukuran kantor akuntan publik seringkali dihubungkan dengan kualitas dan audit fee yang ditentukan kantor akuntan publik. Pada penelitian ini besarnya ukuran KAP dilihat dari pembagian bentuk kepemilikan KAP berdasarkan luas jaringan dan afiliasinya, yaitu: internasional, regional dan lokal, serta lokal kecil. Melalui pandangan tersebut terdapat anggapan bahwa KAP yang berafiliasi denganThe Big Four (Ernst & Young yang berafiliasi dengan KAP Purwantono, Sarwoko, dan Sandjaya; Pricewaterhouse Coopers yang berafiliasi dengan KAP Haryanto Sahari & Rekan; Deloitte Touche Tohmatsu yang berafiliasi dengan KAP Osman Ramli Satrio dan Rekan; serta KPMG yang berafiliasi dengan KAP Sidharta, & Widjaja) memiliki auditor-auditor dengan standar kualitas yang tinggi, metode yang lebih baik, dan bertaraf internasional (Kartika, 2006). DeAngelo dalam Putri (2007) menyatakan bahwa KAP yang lebih besar memiliki dorongan yang lebih besar untuk mendeteksi dan mengungkapkan kesalahan pelaporan oleh pihak manajemen perusahaan.

menghasilkan reaksi pasar yang positif, sementara perpindahan ke KAP yang kurang prestise memberikan reaksi pasar yang negatif (Simunic dalam Mardiyah, 2003). Ada beberapa pilihan jika perusahaan go public dengan kategori resiko kebangkrutan tinggi, yang pertama mereka harus melakukan penghematan dengan mengalokasikan dana mereka untuk biaya operasional dan kemudian memilih KAP dengan luas jaringan regional atau lokal yang mampu mereka bayar. Kedua mereka harus mengalokasikan dana mereka untuk menggunakan jasa KAP yang memiliki afiliasi/jaringan internasional, dengan harapan untuk meningkatkan harga saham mereka dengan mendapatkannya dari para investor yang percaya dengan kredibilitas, qualifikasi, dan kualitas dari KAP yang bertaraf internasional tersebut.

Berdasarkan uraian tersebut maka disusun rumusan hipotesa berikut: H1: Pergantian auditor (auditor changes) dari kantor akuntan publik

(KAP) non-Big Four menjadi KAPBig Four berpengaruh signifikan terhadap peningkatan nilai laba bersih saham perusahaan manufaktur di Indonesia.

H0: Pergantian auditor (auditor changes) dari kantor akuntan publik

(KAP) non-Big Four menjadi KAP Big Four tidak berpengaruh signifikan terhadap peningkatan nilai laba bersih saham perusahaan manufaktur di Indonesia.

3.3. Pemilihan Obyek Penelitian

3.4. Metode Pengumpulan Data a. Jenis dan Sumber data

Penelitian ini menggunakan data sekunder. Oleh karena itu guna memperoleh data-data untuk kepentingan penelitian ini, peneliti menggunakan metode dokumentasi atau metode arsip (archival research). Data sekunder ini diperoleh dari Indonesian Capital Market Directory, Fact Book,dan JSX Statisticsyang diterbitkan oleh BEI, laporan keuangan yang diterbitkan masing-masing perusahaan serta dari situs resmi BEI di www.jsx.co.id. Selain itu peneliti juga mempelajari literatur-literatur kuliah, buku-buku baik terbitan dalam maupun luar negeri, laporan-laporan dan peraturan-peraturan baik yang diterbitkan maupun tidak, artikel majalah maupun surat kabar, jurnal-jurnal dan skripsi-skripsi terdahulu yang berhubungan dengan penelitian ini. Keuntungan metode ini adalah relatif mudah didapat dan juga informasi yang ada dalam laporan keuangan cukup representatif.

b. Populasi dan Teknik sampel

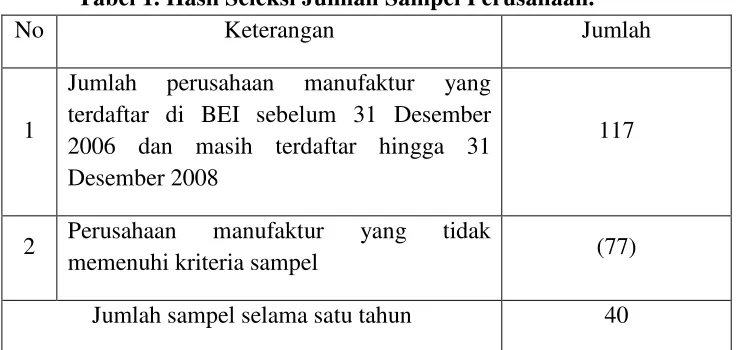

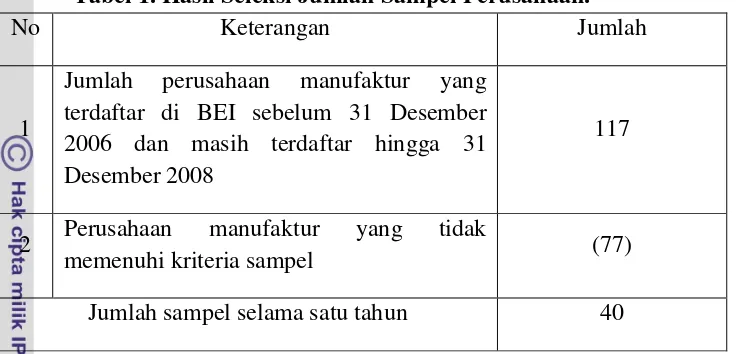

Populasi adalah keseluruhan unsur-unsur yang memiliki satu atau beberapa karakteristik yang sama (Dajan 1986). Sedangkan menurut Mustafa (2000), populasi atauuniverse adalah sekelompok orang, kejadian, atau benda yang dijadikan obyek penelitian. Dalam penelitian ini, total populasinya adalah 117 perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia (BEI) dari tahun 2006 sampai tahun 2008.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Alasannya didasarkan pada pertimbangan agar sampel data yang dipilih memenuhi kriteria untuk diuji. Kriteria yang dimaksud adalah perusahaan tersebut telah terdaftar di BEI sebelum tanggal 31 Desember 2006 dan telah mempublikasikan laporan keuangan yang disertai laporan auditor independen untuk periode yang berakhir tanggal 31 Desember 2006 sampai dengan tanggal 31 Desember 2008.

2008, sehingga total keseluruhan data selama tiga tahun adalah 120 data laporan keuangan, yang tampak pada Tabel 1 berikut:

Tabel 1. Hasil Seleksi Jumlah Sampel Perusahaan.

No Keterangan Jumlah

1

Jumlah perusahaan manufaktur yang terdaftar di BEI sebelum 31 Desember 2006 dan masih terdaftar hingga 31 Desember 2008

117

2 Perusahaan manufaktur yang tidak

memenuhi kriteria sampel (77)

Jumlah sampel selama satu tahun 40

Sumber: Data ICMD (Indonesia Capital Market Directory) yang telah diolah (2009). 3.5. Teknik Pengolahan Data

A. Operasionalisasi Variabel 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai laba bersih saham pada akhir tahun yang dinotasikan dengan variabeldummy. Jika terjadi peningkatan diberikan angka 1, tetapi jika terjadi penurunan laba maka diberi angka 0. Pada penelitian ini nilai laba bersih saham diambil dari nilai laba bersih saham diakhir tahun 2006 hingga tahun 2008. 2. Variabel Independen

3. Variabel Kontrol

Variabel kontrol adalah sebagai pertimbangan tindakan alamiah yang dilakukan oleh manajemen perusahaan untuk mengontrol nilai perusahaan, dimana tingkat kebangkrutan perusahaan berkaitan dengan keputusan pemilihan ukuran KAP. Pada penelitian ini variabel kontrol dibagi menjadi 2, meliputi:

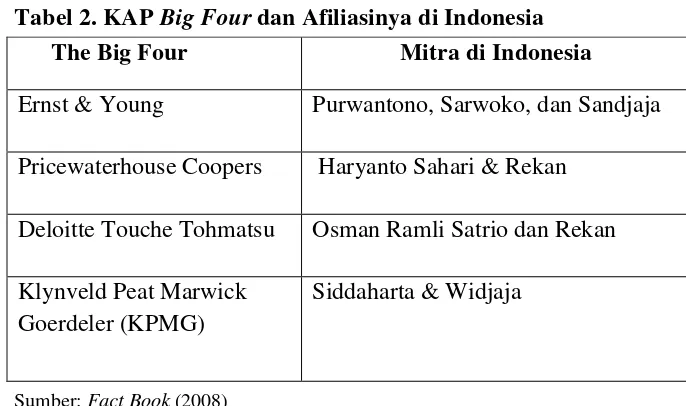

a) Ukuran Kantor Akuntan Publik (KAP)

Ukuran kantor akuntan publik dibagi menjadi 2 kelompok besar, yang meliputi : KAP yang bertaraf internasional yang berafiliasi dengan the Big Fourdan KAP non-Big Four yang bertaraf regional atau lokal. Pembagian tersebut dinotasikan dengan variabel dummy, untuk ukuran KAP internasional (berafiliasi dengan the big four) diberi angka 1, sedangkan untuk ukuran KAP non-Big four 0.

Di Indonesia kantor akuntan publik yang berafiliasi dengan the Big Four, terdiri dari :

Tabel 2. KAPBig Fourdan Afiliasinya di Indonesia

Sumber:Fact Book (2008)

b) Tingkat Kebangkrutan (Financial Distress)

Williams dalam Putri (2007), menyatakan bahwa ukuran kenaikan atau penurunan terhadap Return on Asset (ROA) bisa dijadikan tolok ukur tingkat kebangkrutan (financial distress) yang sedang dialami perusahaan. Karena belum ada variabel yang tepat untuk mengukur financial distress perusahaan, maka persentase perubahan ROA dianggap sudah dapat mewakili. Berbeda dengan

The Big Four Mitra di Indonesia

Ernst & Young Purwantono, Sarwoko, dan Sandjaja

Pricewaterhouse Coopers Haryanto Sahari & Rekan

Deloitte Touche Tohmatsu Osman Ramli Satrio dan Rekan

Klynveld Peat Marwick Goerdeler (KPMG)

pernyataan tersebut dan sejalan dengan pengertian Emery dan Finnery dalam Indah (1998), peneliti menganggap ROA saja tidak cukup menjadi indikator financial distress suatu perusahaan, dibutuhkan indikator yang lebih representatif dalam menggambarkan kondisi perusahaan dalam memenuhi kewajibannya. Oleh karena itu, penelitian ini menggunakan model untuk memprediksi kebangkrutan seperti yang digunakan oleh Indah (1998) dengan mengkombinasikan pendekatan Altman dan K&P. Dari metode Altman diambil pendekatan dengan analisis regresi sedangkan dari metode K&P diambil kategori resiko finansial (high, medium, dan low) dan ukuran-ukuran yang digunakan, yaitu liquidity, earning power,asset utilization danleverage.

Model hasil penelitian adalah satu bentuk persamaan regresi linier dengan persamaan umumnya, yaitu :

1 2 3 4 ………..3)

Dimana a < 0, b < 0, c < 0 dan d > 0.

Ini diartikan terdapatnya hubungan negatif antara variabel z dan variabel X1, X2, dan X3, sedangkan antara variabel x4 terdapat hubungan positif. Berbeda dengan Altman yang menggunakan 5 variabel independen, dalam penelitian ini hanya menggunakan 4 variabel independen. Hal ini sesuai dengan ukuran yang digunakan K&P dalam penelitiannya. Variabel independen yang digunakan dalam variabel ini adalah :

X1=Liquidity yang diukur denganquick ratio(QR)

X2=Earning Power yang diukur denganreturn on investment (ROI) X3=Asset Utilization yang diukur dengan total asset turnover

(TATO)

Dengan nilaicut off:

Z bernilai > 1 kemungkinan kebangkrutan tinggi (high)

Z bernilai = 1 kemungkinan kebangkrutan menengah (medium) Z bernilai < 1 kemungkinan kebangkrutan rendah (low)

B. Analisis Regresi

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi sederhana. Metode analisis ini ditujukan untuk mengetahui bagaimana variabel dependen (nilai laba bersih saham) dapat diprediksikan oleh variabel independen pergantian auditor (Auditor changes) dari KAP non-Big Four yang memiliki jaringan regional atau lokal menjadi KAPBig Four yang memiliki jaringan internasional.

Persamaan regresinya, adalah : Y = a + bX………..4) dimana :

Y = (dibaca Y topi) variabel terikat yang diproyeksikan.

X = variabel independent yang bernilai spesifik untuk diprediksikan. a = Nilai harga konstanta Y jika X= 0.

b = Nilai tujuan sebagai arah peramalan (prediksi) untuk menunjukkan peningkatan (+) atau Penurunan (-) dari variabel Y.

3.6. Teknik Pengujian Hipotesa

Penelitian ini menggunakan nilai signifikansi level sebesar 5 %, untuk mengetahui apakah ada pengaruh nyata dari variabel independen terhadap variabel dependen (Ridwan, 2009). Kriteria dari pengujian ini, yaitu :

1) Signifikansi level (Sig.) > 0,05; hal tersebut berarti terima H0dan tolak H1

IV. HASIL DAN PEMBAHASAN

Semua perusahaan yang go public terdaftar di BEI (Bursa Efek Indonesia) harus melapor dan memperlihatkan hasil audit independen atas laporan keuangan perusahaannya untuk bisa dibaca dan dipelajari perkembangannya oleh para investor atau pemegang saham yang menanamkan modal di perusahaan tersebut. Karena alasan tersebut adalah sangat penting bagi perusahaan untuk menggunakan jasa auditor independen yang berkompeten di bidangnya.

Pergantian auditor (auditor changes) adalah suatu tindakan pengambilan keputusan yang direncanakan oleh perusahaango publicuntuk meningkatkan nilai perusahaan mereka. Tindakan pergantian auditor tersebut dilakukan dengan penuh pertimbangan karena akan berdampak besar bagi perusahaan, seperti: tingkat kepercayaan investor untuk mau menanamkan modal di perusahaan, ketelitian dan keakuratan data yang disajikan oleh KAP (Kantor Akuntan Publik) yang dipilih dan saran yang nantinya akan diberikan oleh KAP berdasarkan hasil audit kepada perusahaan tersebut. Setiap perusahaan yang go public diperbolehkan untuk mengganti atau tetap mempertahankan auditornya. Akan tetapi, terdapat batasan dan regulasi yang dibuat oleh pemerintah, yaitu SK Menteri Keuangan RI No.423/KMK.06/2002 tentang perusahaan yang diperbolehkan untuk menerima jasa audit umum atas laporan keuangan oleh KAP selama lima tahun berturut-turut. Tentunya di dalam setiap pergantian auditor yang dilakukan oleh setiap perusahaan yanggo public mengacu kepada beberapa variabel.

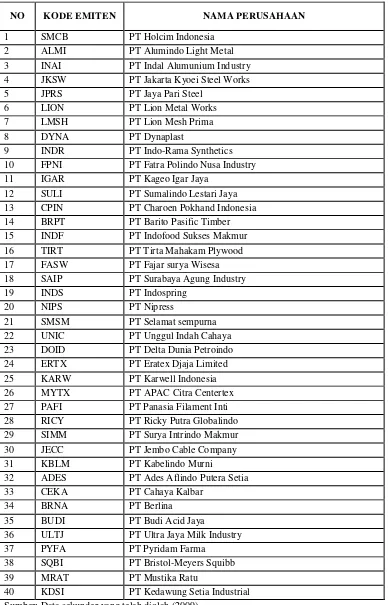

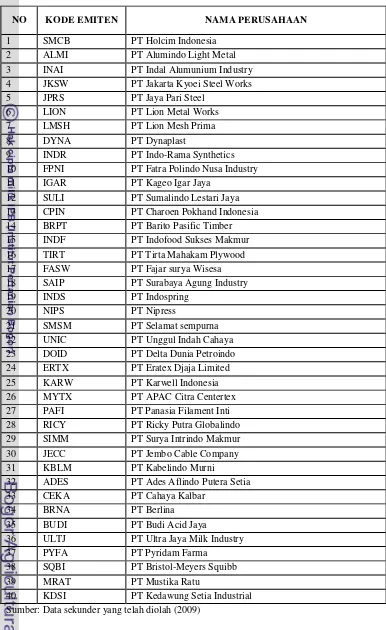

Tabel 3. Hasil Seleksi Sampel Perusahaan

NO KODE EMITEN NAMA PERUSAHAAN

1 SMCB PT Holcim Indonesia

2 ALMI PT Alumindo Light Metal

3 INAI PT Indal Alumunium Industry

4 JKSW PT Jakarta Kyoei Steel Works

5 JPRS PT Jaya Pari Steel

6 LION PT Lion Metal Works

7 LMSH PT Lion Mesh Prima

8 DYNA PT Dynaplast

9 INDR PT Indo-Rama Synthetics

10 FPNI PT Fatra Polindo Nusa Industry

11 IGAR PT Kageo Igar Jaya

12 SULI PT Sumalindo Lestari Jaya 13 CPIN PT Charoen Pokhand Indonesia 14 BRPT PT Barito Pasific Timber

15 INDF PT Indofood Sukses Makmur

16 TIRT PT Tirta Mahakam Plywood

17 FASW PT Fajar surya Wisesa

18 SAIP PT Surabaya Agung Industry

19 INDS PT Indospring

20 NIPS PT Nipress

21 SMSM PT Selamat sempurna

22 UNIC PT Unggul Indah Cahaya

23 DOID PT Delta Dunia Petroindo

24 ERTX PT Eratex Djaja Limited

25 KARW PT Karwell Indonesia

26 MYTX PT APAC Citra Centertex

27 PAFI PT Panasia Filament Inti 28 RICY PT Ricky Putra Globalindo

29 SIMM PT Surya Intrindo Makmur

30 JECC PT Jembo Cable Company

31 KBLM PT Kabelindo Murni

32 ADES PT Ades Aflindo Putera Setia

33 CEKA PT Cahaya Kalbar

34 BRNA PT Berlina

35 BUDI PT Budi Acid Jaya

36 ULTJ PT Ultra Jaya Milk Industry

37 PYFA PT Pyridam Farma

38 SQBI PT Bristol-Meyers Squibb

39 MRAT PT Mustika Ratu

Berdasarkan kriteria seleksi sampel yang telah ditetapkan (purposive sampling), maka sampel data yang dipilih adalah perusahaan yang telah terdaftar di BEI sebelum tanggal 31 Desember 2006 dan telah mempublikasikan laporan keuangan yang disertai laporan auditor independen untuk periode yang berakhir tanggal 31 Desember 2006 sampai dengan tanggal 31 Desember 2008. Dari total populasi sebanyak 117 perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia (BEI) dari tahun 2006 sampai tahun 2008, maka didapatkan jumlah sampling akhir sebanyak 40 perusahaan manufaktur (Tabel 3). Sehingga data yang digunakan berjumlah 120 data laporan keuangan yang berasal dari sampel 40 perusahaan manufaktur yang terdapat di BEI selama tahun 2006 hingga 2008.

4.1. Uji Regresi

Uji regresi dalam penelitian ini dibagi menjadi 2 tahap. Tahap pertama ditujukan untuk mengetahui apakah keputusan manajemen perusahaan untuk melakukan tindakan pemilihan ukuran kantor akuntan publik berdasarkan kondisi tingkat kebangkrutan mereka berpengaruh nyata terhadap peningkatan nilai laba bersih sahan perusahaan mereka.

Uji tahap kedua adalah untuk mengetahui apakah tindakan manajemen perusahaan yang mengganti kantor akuntan publik (KAP) mereka dari non-Big Four menjadi KAP Big Four berpengaruh nyata untuk meningkatkan nilai laba bersih saham perusahaan mereka.

4.1.1. Uji Regresi Antara variabel Kontrol Terhadap variabel Dependen Uji tahap pertama ini dilakukan pada variabel kontrol (ukuran kantor akuntan publik dan financial distress) terhadap variabel dependen (nilai laba bersih saham).

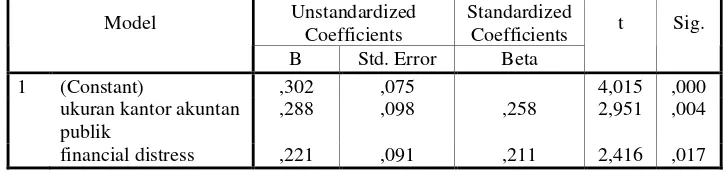

Tabel 4. Hasil Uji Regresi 1 (Coefficients(a))

Dependent variable : Nilai laba bersih saham Sumber : Data sekunder yang telah diolah (2009)

Unstandardized

1 (Constant) ,302 ,075 4,015 ,000

ukuran kantor akuntan publik

,288 ,098 ,258 2,951 ,004

Berdasarkan uji regresi 1 pada Tabel 4, terlihat bahwa variabel ukuran kantor akuntan publik dan financial distress signifikan untuk meningkatkan nilai laba bersih saham dengan nilai signifikansi lebih kecil dari nilai probabilitas sebesar 0,05, yakni : nilai signifikan ukuran kantor akuntan publik = 0,004 dan financial distress = 0,017.

Deskripsi di atas membuktikan secara alamiah bahwa tindakan setiap perusahaan selalu bertujuan untuk meningkatkan nilai laba bersih saham dengan merujuk pada tingkat kebangkrutan (financial distress) perusahaan mereka. Pada penelitian ini manajemen perusahaan meningkatkan nilai laba bersih saham mereka melalui pemilihan kantor akuntan publik (KAP).

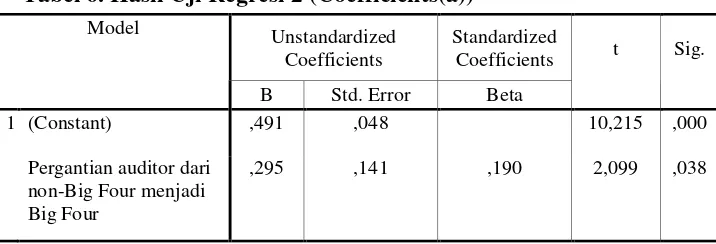

4.1.2. Uji Regresi Antara Variabel Independen Terhadap Variabel Dependen

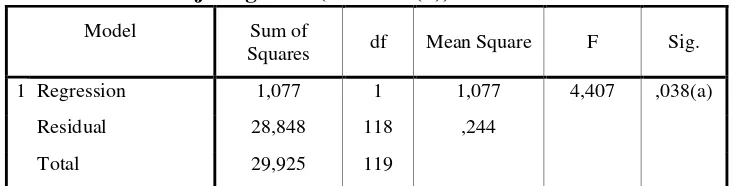

Uji regresi yang ke dua ini dilakukan pada variabel independen (pergantian kantor akuntan publik dari KAP non-Big Four menjadi KAPBig Four) terhadap variabel dependen (nilai laba bersih saham). Tabel 5. Hasil Uji Regresi 2 (ANOVA(b))

a

Predictors: (Constant), pergantian auditor dari non-Big Four menjadi Big Four Dependent Variable: nilai laba bersih saham

Sumber data : data sekunder yang telah diolah (2009).

Berdasarkan Tabel 5 uji regresi anova 2, terlihat bahwa nilai signifikan level sebesar 0,038. Karena nilai signifikan lebih kecil dari nilai probabilitas level sebesar 0,05, maka model regresi pada penelitian ini dapat digunakan untuk memprediksi nilai laba bersih saham.

Model Sum of

Squares df Mean Square F Sig.

1 Regression 1,077 1 1,077 4,407 ,038(a)

Residual 28,848 118 ,244