Pengaruh Faktor Perilaku Konsumen Terhadap Keputusan

Pembelian Asuransi Jiwa

( Studi pada AJB Bumiputera 1912 Syariah Cabang Cibubur )

Diajukan Kepada Fakultas Syariah dan Hukum Sebagai Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh :

ARISTA MILKA NASRUL

NIM : 1110046200021

K O N S E N T R A S I A S U R A N S I S Y A R I A H

P R O G R A M S T U D I M U A M A L A T

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

J A K A R T A

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, April 2013

v

ABSTRAKS

PENGARUH FAKTOR PERILAKU KONSUMEN TERHADAP KEPUTUSAN PEMBELIAN ASURANSI JIWA PADA AJB BUMIPUTERA 1912 SYARIAH

CABANG CIBUBUR

Oleh : Arista Milka Nasrul

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh perilaku konsumen terhadap keputusan pembelian asuransi jiwa pada kantor cabang Cibubur AJB Bumiputera 1912 Syariah. Jenis data yang digunakan dalam penelitian ini adalah kuantitatif. Data kuantitatif berupa perilaku konsumen dari berbagai faktor yang mempengaruhi yaitu faktor budaya, sosial, pribadi dan psikologi. Kemudian yang menjadi populasi adalah nasabah asuransi ajb bumiputera cibubur yang berjumlah 50 orang dalam periode januari hingga februari 2014, pengambilan sampel peneliti menggunakan rumus Slovin dengan sampling error 5% sehingga didapat 44 responden dengan tehnik sampel yaitu tehnik sampling acak sederhana. Untuk menjaring data digunakan alat kuisioner.

digunakan uji validitas dengan metode korelasi Pearson Product Moment, dimana ada 4 item pertanyaan yang tidak valid dan uji reliabilitas dengan metode Cronbanch’s Alpha dengan hasil semua variabel reliabel. Setelah itu dilakukan uji asumsi klasik, yang terdiri dari uji normalitas untuk mengetahui kenormalan data, uji multikolinearitas, uji heterokedatisitas dan uji autokorelasi.

Kemudian dilakukan uji analisis linier berganda dengan rumus Y’ = b0+ b1X1+ b2X2

+ b3X3didapat hasil Y = 10.869 + (-0.183) + 0.084 + 0.18 + 0.995. di dapat hasil

hipotesis antara variabel independen dan variabel dependen, pada H1 faktor budaya didapat hasil thitung> ttabel(0.990 < 1.684) maka ditolak karena thitunglebih kecil dari

ttabel. H2 faktor sosial didapat hasil thitung> ttabel(2.449>1.684) maka diterima, H3 dari

faktor pribadi thitung < ttabel (2.418>1.684) maka diterima, H4 dari faktor psikologi

thitung > ttabel (22.059>1.684) artinya diterima. Kemudian H5 dari semua variabel

independen kepada variabel dependen. Dianalisis menggunakan metode anova, diketahui hasil secara simultan dengan Fhitung> Ftabel(127,206>2,612), artinya secara

simultan antara faktor budaya, sosial, pribadi dan psikologi memiliki pengaruh positif tehadap keputusan pembelian asuransi jiwa pada AJB Bumiputera 1912 Syariah cabang Cibubur.

KATA PENGANTAR

BismillahirrahmanirrahimAllhamdulillahirabbil ‘alamin, hanyalah ucapan syukur yang mampu terucap

atas segala nikmat, karunia, dan rahmat-NYA. Tiada daya dan upaya melainkan atas kehendaknya-Nya, begitupun dalam menyelesaikan penulisan skripsi ini. Kemudahan dan pertolongan Allah senantiasa penulis rasakan, sehingga penulis dapat

menyelesaikan skripsi dengan judul “HUBUNGAN FAKTOR PERILAKU

KONSUMEN TERHADAP PEMBELIAN ASURANSI JIWA PADA AJB

BUMIPUTERA 1912 SYARIAH CABANG CIBUBUR”

Penulis skripsi ini dibuat sebagai salah satu syarat kelulusan Strata Satu (S1) Konsentrasi Asuransi Syariah Program Studi Muamalat Fakultas Syariah da Hukum UIN Syarif Hidayatullah Jakarta.

1. Bapak Prof.Dr.H. Amin Suma, SH, MA, MM selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, selaku Ketua Jurusan Muamalat dan Bapak Mukmin Rauf, M. Ag, selaku Sekretaris Jurusan Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah memberikan pengarahan dan membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

3. Bapak Drs. H. Sugiyarno, SE. MM. AAIJ selaku dosen pembimbing skripsi yang telah memberi arahan, membimbing dan perhatian yang sangat berarti dalam penulisan skripsi ini.

4. Seluruh dosen yang memberi pengajaran dan ilmu yang sangat berharga kepada saya.

5. Kepada kepala cabang AJB Bumiputera 1912 cabang Cibubur bapak Taslimin berserta Staf ibu Joli dan ibu Beti serta ibu Karmi yang telah mengizinkan serta kemudahan selama penulis melakukan penelitian. 6. Ayahanda tercinta Nasrul Usman dan Ibunda tercinta Adriyani yang selalu

7. Kakak-kakak dan adik-adik tersayang Aetmon Rinaldi Nasrul, Aldila Amini Nasrul, Atika Mardatillah Nasrul, dan serta adik tersayangArofah Hamzah Nasrulsebagaipelipurlara yang selalumenghiburpenulis.

8. Sahabat tercinta Yulianti, Melianah, Ian Arta yang selalu setia menemanis penulis dan member motivasi serta bantuan dalam penyelesaian skripsi ini. Serta teman-teman seperjuangan Asuransi Syariah 2010 yang selalu menemani dalam segala kondisi baik duka serta tak pernah bosan memberikan motivas yang tiada henti kepada penulis. Semoga silaturahmi kita tetap terjaga.

9. Serta semua pihak yang tidak dapat disebutkan satu per satu.

Penulis dengan segala keterbatasan dan kekurangan yang ada, berharap semoga hasil karya ini bisa bermanfaat bagi pihak-pihak yang terkait. Khususny apara Citivas Akademika yang pembahasan skripsinya tentang Faktor Perilaku Konsumen Terhadap Pembelian Asuransi Jiwa yang dapa tmenjadi langkah awal untuk melakukan studi di masa yang akan datang khususnya.

Jakarta, April 2014

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING ...ii

LEMBAR PENGESAHAN PANITIA UJIAN ...iii

LEMBAR PENYATAAN ... iv

ABSTRAKS ... v

KATA PENGANTAR ... vi

DAFTAR ISI ...vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ...xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 6

C. Perumusan dan Pembatasan Masalah ... 6

D. Tujuan dan Manfaat Penelitian ... 7

E. Review Terdahulu ... 8

F. Konseptual ... 10

G. Hipotesis... 11

H. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI A. Sekilas Pengertian Asuransi Syariah... 13

C. Model Perilaku Konsumen ... 16

D. Faktor-Faktor yang mempengaruhi Perilaku Konsumen ... 18

E. Keputusan Dalam Pembelian... 22

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian... 25

B. Lokasi Penelitian... 25

C. Jenis dan Sumber Data ... 25

D. Teknik Pengumpulan Data... 26

E. Populasi dan Teknik Pengambilan Sampel ... 27

F. Tehnik Analisis Faktor... 30

1. Definisi Konseptual Perilaku konsumen ... 30

2. Kisi - Kisi Instrumen Perilaku Konsumen ... 31

3. Definis Konseptual Pembelian Asuransi ... 32

4. Kisi - Kisi Instrumen Pembelian Asuransi ... 33

G. Teknik Analisis Data Statistik... 34

1. Uji Validitas ... 34

2. Uji Reabilitas... 35

3. Uji Asumsi Klasik ... 35

4. Analisis Regresi Linier Berganda ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Sejarah AJB Bumiputera 1912 Syariah ... 38

B. Visi dan Misi AJB Bumiputera 1912 Syariah... 39

D. Produk AJB Bumiputera 1912 Syariah ... 40

E. Analisis Karaketeristik Profil Responden ... 44

F. Data Sampel Peneltian ... 54

G. Analisis Deskriptif Variabel Penelitian ... 50

1. Deskrptif variabel faktor perilaku konsumen ... 51

2. Deskrptif variabel keputusan pembelian asuransi jiwa ... 54

H. Uji Validitas dan Reliabilitas Isntrumen ... 55

I. Hasil Uji Asumsi Klasik ... 60

1. Hasil Uji Normalitas ... 60

2. Uji Multikolineartisitas ... 62

3. Uji Heteroskedastisitas ... 62

4. Uji Autokorelasi ... 63

J. Hasil Uji Analisis Regresi Linier Berganda ... 65

K. Korelasi Ganda & Koefisiesn Determinasi ... 67

L. Hipotesis Uji T ... 69

M. Hipotesis Uji F... 71

N. Interprestasi Penelitian ... 73

O. Kelemahan Penelitian... 73

BAB V PENUTUP A. Kesimpulan ... 75

B. Saran... 76

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

Halaman

Tabel 4.2 Deskriptif responden berdasarkan jenis kelamin…….……….44

Tabel 4.3 Deskriptif responden berdasarkan usia nasabah………... .45

Tabel 4.4 Deskriptif responden berdasarkan pendidikan terakhir………... .47

Tabel 4.5 Deskriptif responden berdasarkan pekerjaan………... ..48

Tabel 4.6 Deskriptif responden berdasarkan kepemilikan produk asuransi…... ..49

Tabel 4.7 Data Sampel Penelitian ………... 50

Tabel 4.8 Statistik deskrptif variabel faktor budaya………... 52

Tabel 4.9 Statistik deskrptif variabel faktor sosial………... .52

Tabel 4.10 Statistik deskrptif variabel faktor pribadi………... .53

Tabel 4.11 Statistik deskrptif variabel faktor psikologi………... ..54

Tabel 4.12 Statistik deskriptif pembelian asuransi jiwa………... 55

Tabel 4.13 Uji validitas variabel faktor budaya ………... .56

Tabel 4.14 Uji validitas variabel faktor sosial………... .56

Tabel 4.15 Uji validitas variabel faktor pribadi ………... ..57

Tabel 4.16 Uji validitas variabel faktor psikologi………... 57

Tabel 4.17 Uji validitas variabel faktor pembelian asuransi jiwa ………... ..58

Tabel 4.18 Hasil uji reliabilitas………...…60

Tabel 4.19 Hasil uji mulitikolinearitas………... ..62

Tabel 4.20 Hasil uji Durbin Watson………... 65

Tabel 4.21 Hasil uji analisis regresi linier berganda………...…...66

Tabel 4.22 Hasil uji analisis korelasi ganda & uji determinasi………...…..68

Tabel 4.23 Hasil uji hipotesis uji T………...………..71

DAFTAR GAMBAR

Halaman

2.1 Model sederhana perilaku konsumen ……...….17

2.2 Proses Pembelian ………... 22

4.1 Struktur Organisasi………... 40

4.2 Diagram responden berdasarkan jenis kelamin ………...…44

4.3 Diagram responden berdasarkan usia………... .45

4.4 Diagram respondenberdasarkan pendidikan terakhir…………... 47

4.5 Diagram responden berdasarkan pekerjaan………... 48

4.6 Diagram responden berdasarkan kepemilikan produk……... .49

4.7 Diagram responden grafik p-plot………... .61

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Hasil Uji Jawaban Responden pada Variabel Independen ... 80

Lampiran 2 Hasil Uji Jawaban Respoden pada Variabel Dependen... 85

Lampiran 3 Rekapitulasi SkorTotal dan Rata-Rata Variabel Independen dan Dependen... 87

Lampiran 4 Hasil Uji Validitas Butir Item Pertanyaan Variabel Faktor Budaya (x1) ... 89

Lampiran 5 Uji Reliabilitas Variabel Faktor Budaya (x1) ... 90

Lampiran 6 Hasil Uji Validitas Butir Item Pertanyaan Variabel Faktor Sosial (x2) ... 91

Lampiran 7 Uji Relibilitas Variabel Faktor Sosial (x2)... 92

Lampiran 8 Hasil Uji Validitas Butir Item Pertanyaan Variabel Pribadi (x3)... 93

Lampiran 9 Uji Relibilitas Variabel Faktor Pribadi (x3) ... 95

Lampiran 10 Hasil Uji Validitas Butir Item Pertanyaan Variabel Psikologi (x4) ... 96

Lampiran 11 Uji Relibilitas Variabel Faktor Psikologi (x4) ... 98

Lampiran 12 Hasil Uji Validitas Butir Item Pertanyaan Variabel Pembelian…………. ... ..99

Lampiran 13 Tabel Hasil Penggabungan Variabel Independen dan Dependen ... 103

Lampiran 14 Tabel Hasil Uji Determinasi (R2) dan Durbin Watson dan Uji Hipotesis... 104

Lampiran 15 Tabel Hasil Uji Multikolinearitas dan Tabel Anova ... 105

Lampiran 16 Grafik Hasil Uji Normalitas dan Grafik Hasil Uji Heteroskedastisitas ... 106

Lampiran 17 Tabel Distribusi T ………….………..………..107 Lampiran 18 Tabel Distribusi F ………...108

Lampiran 19 Tabel Product Pearson Moment ………...109

Lampiran 20 Tabel Durbin Watson ………....110

Lampiran 21 Kuisioner ………...111

Lampiran 22 Surat Keterangan Wawancara ………...115

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada masa krisis ekonomi hampir semua lembaga keuangan mengalami kesulitan keuangan sehingga tidak sedikit lembaga keuangan yang mengalami kepailitan dan harus ditutup. Dalam situasi itu terdapat kenyataan yang tidak dapat dipungkiri yaitu justru pada saat krisis melanda perekonomian Indonesia lembaga keuangan syariah mampu bertahan, sebagaimana yang ditunjukan oleh Bank Muamalat dan Takaful Indonesia, yang masih tetap bertahan di tengah perekonomian yang tidak menentu.1

Secara formal, berdirinya bank syariah telah diatur dengan diamandemennya Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan dengan Undang-Undang Nomor 10 Tahun 1998 (dilengkapi undang-undang Nomor 23 Tahun 1999 tentang Bank Indonesia) dan diberlakukannya prinsip syariah dan bagi hasil. Hal ini membuktikan bahwa perbankan syariah cukup berhasil bertahan dalam krisis Indonesia.

Hal yang sama juga terjadi pada sektor asuransi, dengan semakin banyaknya asuransi yang beroperasi dengan sistem syariah. Bentuk kelembagaan asuransi syariah sendiri sama dengan perbankan. Dimana ada yang sudah dalam bentuk

1

perusahaan tersendiri (sejak awal bersistem syariah) dan ada juga yang masih dalam lingkup cabang atau divisi dari asuransi konvensional sebagi induknya.

Sebagai sebuah perusahaan asuransi, asuransi syariah pun menawarkan produk-produk perasuransiannya. Contoh salah satu perusahaan asuransi AJB Bumiputera 1912 yang mengeluarkan produk jasa yaitu asuransi jiwa. Asuransi jiwa merupakan program asuransi yang memberikan proteksi terhadap resiko pada jiwa seseorang yang menjadi tertanggung. Manfaat proteksi jiwa ini adalah jaminan kepastian terhadap tertanggung dan keluarga dalam menghadapi berbagai resiko kehidupan. Ketika terjadi resiko, maka manfaat asuransi pasti akan tetap memberikan seluruh manfaat, baik dana pendidikan, dana pensiun maupun santunan meninggal yang direncanakan tanpa harus melanjutkan pembayaran preminya. Kepastian ini tertuang secara rinci di dalam polis yang memiliki kekuatan dan dasar hukum yang sah.2

Selain asuransi jiwa AJB Bumiputera juga memiliki anak perusahaan yang mengeluarkan produk asuransi umum yaitu asuransi kendaraan bermotor, asuransi kebakaran dan asuransi kecelakaan diri. Namun dalam penelitian ini penulis hanya fokus pada asuransi jiwa pada AJB Bumiputera, alasannya karena asuransi ini lebih banyak diminati oleh masyarakat. Namun dalam perkembangannya mengenai minat nasabah dalam berasuransi pada AJB Bumiputera mengalami fluktuasi beberapa bulan terakhir ini.

2

Dalam penelitian ini penulis ingin mengetahui apakah yang menyebabkan titik tolak masyarakat dalam berasuransi, melihat dari latar belakang nasabah berdasarkan tingkat keseharian, apakah yang menyebabkan mereka berasuransi atau sejauh mana hubungan keluarga, kebutuhan, kondisi ekonomi atau bahkan kepercayaan kebudayaan mereka pada jasa asuransi yang sedang berkembang pesat saat ini. Selain dilihat dari sisi nasabah, penulis juga melihat dari sisi pemasaran perusahaan, menghubungkan kondisi nasabahnya dengan penerapan pemasaran yang dilakukan perusahaan.

AJB Bumiputera sebagai perusahaan salah satu pemasar produk asuransi jiwa, tugas pemasar adalah memahami perilaku pembeli pada tiap-tiap tahap dan pengaruh apa yang bekerja dalam tahap-tahap pengambilan keputusan pembelian. Pelayanan yang dirasakan oleh nasabah apakah dapat mempengaruhi keputusan pembelian konsumen dan tindakan pasca pembelian dipihak perusahaan. Pelanggan yang puas akan terus melakukan pembelian sementara pelanggan yang tidak puas akan menghentikan pembelian produk yang bersangkutan dan kemudian akan menyebarkan berita tersebut pada lingkungan mereka. Karena itu perusahaan harus berusaha memastikan kepuasan konsumen pada semua tingkat dalam proses pembelian dengan memahami perilaku nasabahnya.

Alasan mengapa seseorang membeli produk tertentu merupakan faktor yang

sangat penting bagi perusahaan untuk merancang produk jasa agar sesuai dengan

produk sejenis semakin kompetitif. Perusahaan harus meningkatkan kepekaannya

terhadap perubahan lingkungan seperti keadaan perekonomian yang dapat mempengaruhi

perilaku konsumen dalam pengambilan keputusan pembelian.

Perkembangan yang terjadi di bidang asuransi juga sangat cepat, sehingga jelas

terlihat bahwa pada saat ini terdapat cukup banyak konsumen yang telah menjadi nasabah

asuransi khususnya asuransi jiwa. Perilaku konsumen yang sering terjadi belakangan ini

adalah mereka cenderung untuk memilih asuransi yang terjangkau, sesuai dengan daya

beli dan sesuai dengan kebutuhan mereka masing-masing.

Untuk mengetahui sebuah kepuasan konsumen pada suatu pembelian, harus diketahui perilaku-perilaku konsumen yang mempengaruhi keputusan pembelian, dimana tindakan-tindakan tersebut mempengaruhi kepuasan atau ketidakpuasan konsumen. Jika konsumen merasa puas maka ia akan memperlihatkan kemungkinan yang lebih tinggi untuk membeli produk itu lagi. Konsumen yang tidak puas tersebut akan berusaha mengurangi ketidakpuasannya, karena dengan kodrat manusia untuk menciptakan keserasian, konsistensi dan keselarasan di antara pendapat, pengetahuan dan nilai-nilai dalam dirinya.

Untuk itu sangat penting sekali mengetahui perilaku-perilaku konsumen dalam pembelian asuransi jiwa. Dalam penelitian ini penulis mengutip beberapa faktor yang mempengaruhi perilaku konsumen yaitu: faktor pribadi, faktor sosial dan faktor psikologi.3

3

Berdasarkan gejala-gejala di atas penulis ingin mengadakan penelitian lebih

lanjut dalam bentuk skripsi dengan judul: “Pengaruh Faktor Perilaku Konsumen

Terhadap Keputusan Pembelian Asuransi Jiwa Syariah Pada AJB Bumiputera

B. Identifikasi Masalah

Dari uraian tersebut maka penulis dapat mengambil beberapa masalah sebagai berikut:

1. Pentingnya mengetahui perilaku konsumen bagi pemasar asuransi 2. Minat nasabah berasuransi di AJB Bumiputera 1912 menurun.

3. Perilaku konsumen berdasarkan faktor budaya, sosial, pribadi dan psikologi memiliki pengaruh terhadap pembelian asuransi.

C. Pembatasan dan Perumusan Masalah

Agar permasalahan dalam penelitian ini tidak meluas lebih terarah dan sistematis serta menjaga kemungkinan penyimpangan dalam penelitian ini, maka, dalam penelitian ini objek penelitian dibatasi hanya pada nasabah saja. Sedangkan dari sisi produk, nasabah yang diteliti adalah nasabah asuransi jiwa perorangan yang terdiri dari 3 produk yaitu mitra amanah, mitra iqra dan mitra askum . Kemudian ditujukan pada AJB Bumiputera 1912 Syariah kantor cabang Cibubur. penelitian ini dilakukan hanya pada periode bulan januari 2014 sampai dengan februari 2014 saja.

1. Apakah terdapat pengaruh antara perilaku konsumen dengan pembelian asuransi jiwa syariah AJB Bumiputera Syariah 1912 ?

2. Faktor perilaku apakah yang paling dominan terhadap pembelian polis asuransi jiwa syariah pada AJB Bumiputera 1912 ?

D. Tujuan dan Manfaat Penelitian

Tujuan umum pada penelitian ini adalah untuk mengetahui dan mengenali lebih jauh tentang industri perasuransian syariah yang tumbuh pesat di Indonesia. Sedangkah tujuan khusus ialah untuk mengetahui hubungan antara perilaku konsumen dengan pembelian polis asuransi jiwa syariah pada AJB Bumiputera 1912. Serta mengetahui faktor manakah yang paling dominan atau berpengaruh pada keputusan nasabah dalam pembelian asuransi jiwa syariah AJB Bumiputera 1912.

E. Review Terdahulu

Agar penelitian ini lebih objektif, penulis mengambil beberapa studi terdahulu sebagai acuan dalam menulis skripsi ini. Berikut beberapa studi terdahulu:

Naman Rosyidin, jurusan perbankan syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, tahun. Judul skripsi “ Hubungan Bantuan Langsung Tunai (BLT) dengan perilaku konsumsi masyarakat muslim (studi pada kelurahan Pamulang Timur)” dalam penelitian ini membandingkan tentang hubungan bantuan langsung tunai dengan perilaku konsumen yang menggunakan metode kuantitatif. Hasilnya dari penelitian penulis adalah terdapat hubungan positif signifikan antara bantuan langsung tunai (BLT) dengan perilaku konsumsi masyarakat muslim kelurahan Pamulang Timur, dengan demikian adanya perbedaan perilaku konsumsi masyarakat muslim antara sebelum dan sesudah batuan langsung tunai (BLT). Yang menjadi pembeda dengan skripsi penulis adalah dimana hubungan yang dikaitkan sudah berbeda, berbeda variabel yaitu penulis memecahkan solusi hubungan antara perilaku konsumen dengan pembelian polis dimana kedua variabel ini sudah berbeda meskipun kesamaan metode yaitu menggunakan metode kuantitatif.4

Nama Haniyah jurusan perbankan syariah Fakultas Syariah dan Hukum. Pada penelitian tersebut peneliti mencoba untuk meneliti ada tidaknya hubungan minta pasca pengguna jasa PT. BMI cabang Slipi kualitas jasa dan kepuasannya. Metode analisis yang digunakan peneliti yaitu metode crosstab dan chi square test. Dari hasil

4

perhitungan chi square test terhadap dimensi perilaku nasabah pengguna jasa, terlihat bahwa nilai signifikansi yang menerangkan mengenai hubungan kualitas jasa dengan internal respons, terlihat bahwa nilai signifikansi sebesar 0.016 atau sig < 0.05. hal ini berarti Ho ditolak. Dengan kata lain terhadap hubungannya signifikan antara internal respon dengan kualitas jasa. Yang membedakan penelitian ini dengan penelitian penulis yaitu variabel yang terkait, antara hubungan perilaku konsumen dengan pembelian asuransi jiwa syariah yang diteliti pada tahun 2013 dengan metode kuantatif menggunakan penyebaran kuisioner kemudian dihubungkan kedua variabel tersebut.5

Peneliti ketiga, oleh Amira Amalina, jurusan Manajemen Fakultas Ekonomi dan Bisnis, UIN Jakarta, 2012. Judul “analisis faktor-faktor yang mempengaruhi preferensi nasabah terhadap pegadaian syariah (studi pada pegadaian syariah caban cinere). Peneliti ini membahas tentang faktor yang menjadi pertimbangan nasabah dalam memilih pegadaian syariah. Metode yang digunakan adalah kuantitatif dengan analisi faktor, dengan hasil bahwa faktor syariah, ekonomi, pelayanan karyawan, lokasi, penampilan, aneka produk, dan nama baik yang menjadi pertimbangan nasabah dalam memilih pegadaian syariah. Yang menjadi pembeda

5

dalam penulis adalah variabel, dimana peneliti menggunakan variabel budaya, sosial, pribadi dan psikologi sebagai acuan dalam pembuatan kuisioner.6

F. Konseptual

Perilaku konsumen yang dinamis dan selalu berubah, berarti bahwa perilaku seorang konsumen, group konsumen, ataupun masyarakat luas selalu berubah dan bergerak sepanjang waktu. Hal ini memiliki implikasi terhadap studi perilaku konsumen, demikian pula pada pengembangan strategi pemasaran atau minat pembelian pada suatu produk. Dalam hal studi perilaku konsumen, salah satu

6

Amira Amalia,analisis faktor-faktor yang mempengaruhi preferensi nasabah terhadap pegadaian syariah studi pada pegadaian syariah caban cinere,( skripsi S1, Fakultas ekonomi dan bisnis, jurusan manajemen, UIN Jakarta)

AJB BUMIPUTERA 1912

implikasinya adalah bahwa generalisasi perilaku konsumen biasanya terbatas untuk jangka waktu tertentu, produk dan individu group yg tertentu.

G. Hipotesis

Hipotesis dalam penelitian ini adalah sebagai berikut :

H1 = Faktor budaya berpengaruh positif dan signifikan terhadap pembelian asuransi jiwa pada AJB Bumiputera 1912.

H2 = Faktor sosial berpengaruh positif dan signifikan terhadap pembelian asuransi jiwa pada AJB Bumiputera 1912.

H3 = Faktor pribadi berpengaruh positif dan signifikan terhadap pembelian asuransi jiwa pada AJB Bumiputera 1912.

H4 =Faktor psikologi berpengaruh positif dan signifikan terhadap pembelian asuransi jiwa pada AJB Bumiputera 1912.

H. Sistematika Penulisan

Dalam penyusunan pembahasan skripsi ini, penulis mengurutkan permasalahnnya menjadi 5 bab, yaitu:

BAB I : PENDAHULUAN Bab ini memuat; latar belakang masalah, identifikasi masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, konseptual, hipotesis, dan sistematika penulisan skripsi ini.

BAB II : LANDASAN TEORI. Bab ini memuat: landasan teori yang mana mencakup seputar pengertian asuransi syariah, pengertian perilaku konsumen, faktor-faktor yang mempengaruhi perilaku kosumen, dan keputusan dalam pembelian.

BAB III : METODELOGI PENELITIAN. Bab ini menyajikan data penelitian, berupa deskripsi data berkenaan dengan variabel yang diteliti secara objektif. Berupa lokasi penelitian, jenis dan sumber data, tehnik pengumpulan data, serta tehnik analisis data.

BAB IV : HASIL DAN PEMBAHASAN. Bab ini memuat pembahasan mulai dari gambaran singkat mengenai perusahan AJB Bumiputera 1912 Syariah dan hasil dari pengelolaan data secara statistik.

BAB II

LANDASAN TEORI

A. Pengertian Asuransi Syariah

Dalam islam pengertian asuransi syariah atau takaful, secara bahasa takaful berasal dari akar kata ( ل ف ك )yang berarti menolong, mengasuh, memelihara, memberi nafkah dan mengambil alih perkara sesorang.1 takaful berarti saling memikul risiko diantara sesama umat sehingga antara satu dengan yang lainnya menjadi penanggung atas risiko yang lainnya. Saling pikul risiko dimaksud, dilakukan atas dasar saling menolong dalam kebaikan dengan cara, setiap orang mengeluarkan dana kebajikan (tabarru) yang ditunjuk untuk menanggung risiko tersebut. Sebagaimana disebutkan dalam surat Al-Maidah ayat 2:2

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya”

Dalam kitab Undang–Undang Hukum Dagang (KHUD) pasal 246 dijelaskan bahwa yang dimaksud asuransi atau pertanggungan adalah “suatu perjanjian (timbal

balik), dengan nama seseorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadamya, karena suatu kerugian, kerusakan, atau

1

Zainuddin Ali,Hukum Asuransi Syariah.(Jakarta: Sinar Grafika, 2008) h.4

2

kehilangan keuntungan yang diharapakan, yang mungkin akan dideritanya, karena suatu peristiwa tak tentu3.

Dalam perspektif islam prinsip dasar asuransi syariah tidaklah berbeda dengan prinsip dasar yang berlaku.4Beberapa diantaranya yaitu:

1. Tauhid dalam berasuransi yang harus diperhatikan adalah bagaimana seharusnya menciptakan suasana dan kondisi bermuamalah yang tertuntun oleh nilai-nilai ketuhanan.

2. Keadilan keadilan dalam hal ini dipahami sebagai upaya dalam menempatkan hak dan kewajiban antara nasabah dan perusahaan asuransi.

3. Tolong-menolong Seorang yang masuk asuransi, sejak awal harus mempunyai niat dan motivasi untuk membantu dan meringankan beban peserta lainnya yang pada suatu ketika mendapatkan musibah kerugian.

4. Kerja sama kerja sama dalam bisnis asuransi syariah dapat berwujud dalam bentuk akad.

5. Amanah prinsip amanah juga harus berlaku pada nasabah asuransi, seorang yang menjadi nasabah asuransi berkewajiban menyampaikan informasi yang benar berkaitan dengan pembayaran dana iuran dan tidak memanipulasi kerugian yang menimpa dirinya.5

3

Azharuddin Lathif, Hukum Perjanjian Asuransi Syariah,(Jakarta: 2012) h. 50

4

Hasan, Ali . Asuransi Dalam Perspektif Hukum Islam Suatu Tinjauan Analisis Historis Teoritis & Praktis, (Jakarta: Prenada Media, 2004).h.125-134

5

B. Pengertian Perilaku Konsumen

Menurut para ahli yaitu Engel, Blackwell dan Miniard (1995) pemahaman terhadap perilaku konsumen mencakup pemahaman terhadap tindakan yang langsung dilakukan konsumen dalam mendapatkan, mengkonsumsi dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan tersebut, sebagaimana yang dinyatakan berikut ini:6

“ Consumer Behavior as those activities directly involved in obtaining,

consuming and disposing of product and services, including the decision processes they use to select, secure, use and dispose of products, services, experiences or ideas to satisfy needs and the impact that that these processes

have on the consumer and society”(Engel, Blackwell dan Miniard, 1995 : 4) Berarti perilaku konsumen merupakan studi tentang bagaimana invidu, kelompok dan organisasi dan proses yang dilakukan untuk memilih, mengamankan, menggunakan dan menghentikan produk, jasa, pengalaman atau ide untuk memuaskan kebutuhannya dan dampaknya terhadap konsumen dan masyarakat.7

Selain itu menurut Lamb, Hair dan Mc.Daniel menyatakan bahwa perilaku

konsumen adalah proses seorang pelanggan dalam membuat keputusan untuk

membeli, menggunakan serta mengkonsumsi barang-barang dan jasa yang dibeli,

juga termasuk faktor-faktor yang mempengaruhi keputusan pembelian dan

6

Tatik Suryani, Perilaku Konsumen Implikasi pada Stategi Pemasaran ( Yogyakarta: Graha Ilmu, 2008) h. 6

7

penggunaan produk.8 Konsumen adalah seseorang yang mengkonsumsi produk atau

jasa, yang tergantung pada kebutuhan, pendapatan dan kebiasaan. Terdapat beberapa

aplikasi tentang pemahaman perilaku konsumen, strategi pemasaran perlu

perancangan yang baik dan tepat untuk menarik pembeli, perilaku konsumen itu

sendiri membantu membuat kebijakan publik, dan yang terakhir dalam pemasaran

sosial dan memahami sifat konsumen dan meluas selalu berubah.9

C. Model Perilaku Konsumen

Menurut Schiffman & Kanuk (2000): Motivasi digambarkan sebagai kekuatan yang mendorong individu untuk bertindak. Dorongan ini dihasilkan dari sebuah tekanan yang muncul akibat kebutuhan yang tidak terpenuhi. Solomon (1999): Motivasi adalah proses yang menyebabkan seseorang berbuat seperti yang ia lakukan. Ini terjadi ketika ia mengharapkan kepuasan. Ketika kebutuhan telah tercapai akan mendorong konsumen untuk mengurangi akan kebutuhan tersebut.10

Dalam usaha memahami perilaku konsumen ini ada beberapa model dapat digunakan sebagai acuan. Salah satunya yaitu

8

Esty,Perilaku Konsumen (Marketing Communication), artikel ini diakses pada 15 Februari 2014, http://esty.staff.uns.ac.id/definisi-perilaku-konsumen/.

9

http://garudeyatomo.blogspot.com/2013/04/pengertian-perilaku-konsumen.html

10

Deroy, Model Perilaku Konsumen (Motivasi, Persepsi, Konsep Dasar dan

Perubahan Sikap), artikel ini diakeses pada 15 Februari 2014 dari

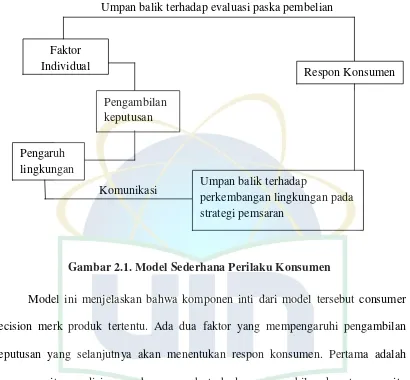

Umpan balik terhadap evaluasi paska pembelian

Komunikasi

Gambar 2.1. Model Sederhana Perilaku Konsumen

Model ini menjelaskan bahwa komponen inti dari model tersebut consumer decision merk produk tertentu. Ada dua faktor yang mempengaruhi pengambilan keputusan yang selanjutnya akan menentukan respon konsumen. Pertama adalah komponen itu sendiri yang berpengaruh terhadap pengambilan keputusan yaitu pikiran konsumen yang meliputi kebutuhan, motivasi, persepsi, sikap dan karakteristik konsumen yang meliputi demografi, gaya hidup, dan kepribadian konsumen. Faktor kedua adalah pengaruh lingkungan yang terdiri atas nilai budaya, pengaruh sub dan lintas budaya, kelas sosial, face to face group dan situasi lain yang menentukan.

Faktor Individual

Respon Konsumen Pengambilan

keputusan

Pengaruh lingkungan

Umpan balik terhadap

Faktor lingkungan ini melalui komunikasi dan menyediakan informasi yang dapat berpengaruh terhadap pengambilan keputusan konsumen. Setelah konsumen membuat keputusan, evaluasi setelah pembelian dilakukan (ditunjukan dari feedback ke individual konsumen). Selama proses evaluasi ini, konsumen akan belajar dari pengalaman dan merubah pola pikirnya, mengevaluasi merk dan memilih merk yang disukai. Pengalaman konsumen ini secara langsung akan berpengaruh pada pembelian ulang berikutnya.

Evaluasi setelah pembelian ini juga memberi feedback pada perusahaan. Pemasar akan menelusuri respon konsumen melalui besarnya pangsa pasar dan data penjualan. Tapi informasi itu saja tidak cukup bagi pemasar untuk menjawab mengapa konsumen membeli, atau berapa kekuatan dan kelemahan merknya dibanding pesaing. Untuk itu, perlu riset pemasaran guna mendapatkan reaksi konsumen terhadap merk dan maksud pembelian. Informasi yang didapat ini kemudian digunakan manajemen untuk memformulasikan strategi pemasaran agar sesuai dengan kebutuhan konsumen.11

D. Faktor–Faktor yang Mempengaruhi Perilaku Konsumen

Keputusan pembelian dari pembeli sangat dipengaruhi oleh faktor kebudayan, sosial, psikologi, dan pribadi dari pembeli. Sebagian besar adalah faktor faktor yang

11

tidak dapat dikendalikan oleh pemasar, tetapi harus benar-benar diperhitungkan. Karena kita akan membahas pengaruh tiap faktor terhadap perilaku pembelian.12

1. Faktor-faktor kebudayaan

a. Kebudayaan, kebudayaan merupakan faktor penentu yang paling dasar dari keinginan dari perilaku seseorang bila makhluk-makhluk lainnya bertindak berdasarkan naluri, maka perilaku manusia umumnya dipelajari. Seorang anak yang sedang tumbuh mendapatkan seperangkat nilai, persepsi preferensi dan perilaku melalui suatu proses sosialisasi yang melibatkan keluarga dan lembaga-lembaga sosial penting lainnya.

b. Subbudaya, setiap kebudayaan terdiri dari subbudaya-subbudaya yang lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya. Subbudaya dapat dibedakan menjadi empat jenis: kelompok nasionalisme, kelompok keagamaan, kelompok ras, dan area geografis.

2. Faktor-faktor sosial

a. Kelompok referensi, kelompok referensi seseorang terdiri dari seluruh kelompok yang mempunyai pengaruh langsung maupun tidak langsung terhadap sikap atau perilaku seseorang. Adanya interaksi yang cukup berkesinambungan, seperti keluarga, teman, tetangga dan teman sejawat. Para pemasar berusaha mengidentifikasikan kelompok referensi dari

12

konsumen sasaran mereka. Pertama, kelompok referensi memperlihatkan pada seseorang perilaku dan gaya hidup baru. Kedua, mereka juga mempengaruhi sikap dan konsep jati diri seseorang karena orang tersebut umumnya ingin “menyesuaikan diri”,ketiga,mereka menciptakan tekanan untuk menyesuaikan diri yang dapat mempengaruhi pilihan produk dan merek seseorang.

b. Keluarga, kita dapat membedakan dua keluarga dalam hidup pembeli, yang pertama ialah: keluarga orientasi, yang merupakan orang tua seseorang, dari orang tualah seseorang mendapatkan pandangan tentang agama, politik, ekonomi dan merasakan ambisi pribadi nilai atau harga diri dan cinta. Kedua,keluarga prokreasi, yaitu pasangan hidup anak-anak seseorang keluarga merupakan organisasi pembeli yang konsumen yang paling penting dalam suatu masyarakat dan telag diteliti secara intensif.

c. Peran dan status, Seorang umumnya berpartisipasi dalam kelompok selama hidupnya, keluarga, klub, organisasi. Posisi seseorang dalam setiap kelompok diidentifikasikan dalam peran dan status.

3. Faktor–faktor Pribadi

b. Pekerjaan, para pemasar berusaha mengidentifikasikan kelompok-kelompok pekerja yang memiliki minat di atas rata- rata terhadap produk dan jasa tertentu.

c. Keadaan ekonomi, pendapat yang dapat dibelanjakan (tingkatnya, stabilitasnya, dan polanya), tabungan dan hartanya (termasuk presentase yang mudah dijadikan uang), kemampuan untuk meminjam dan sikap terhadap mengeluarkan lawan menabung.

d. Gaya hidup,gaya hidup seseorang adalah pola hidup yang diekspresikan oleh kegiatan dan minat dan pendapat seseorang yang menggambarkan “seseorang secara keseluruhan” yang berinteraksi dengan lingkungan.

e. Kepribadian dan konsep diri,karaktersitik psikologis yang berbeda dari orang yang memandang responsnya terhadap lingkungan yang relatif konsisten. Kepribadian merupakan suatu yang variabel sangat berguna dalam menganalisis perilaku konsumen. Bila jenis-jenis kepribadian dapat diklasifisikan dan memiliki korelasi yang kuat antara jenis-jenis kepribadian tersebut dan berbagai pilihan produk atau merek.

4. Faktor- Faktor Psikologis

a. Motivasi, kebutuhan ini timbul dari suatu keadaan fisiologis tertentu, seperti rasa lapar, haus, resah tidak nyaman.

c. Proses belajar, menjelaskan perubahan dalam perilaku seseorang yang timbul dari pengalaman.

d. Kepercayaan dan sikap, kepercayaan adalah suatu gagasan yang dimiliki seseorang terhadap sesuatu.

Keputusan membeli seseorang merupakan hasil suatu hubungan yang saling mempengaruhi antara faktor-faktor budaya, sosial, pribadi, dan psikologi. Banyak dari faktor ini tidak dapat dipengaruhi oleh pemasar, namun faktor- faktor ini sangat berguna untuk mengindentifikasi pembeli-pembeli yang mungkin memiliki minat terbesar terhadap suatu produk.13

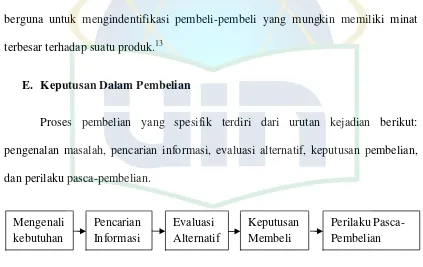

E. Keputusan Dalam Pembelian

Proses pembelian yang spesifik terdiri dari urutan kejadian berikut: pengenalan masalah, pencarian informasi, evaluasi alternatif, keputusan pembelian, dan perilaku pasca-pembelian.

Gambar 2.2. Proses Pembelian

Menyiratkan bahwa konsumen melewati kelima tahap seluruhnya pada setiap pembelian. Namun dalam pembelian yang lebih rutin, konsumen sering kali

melompati atau membalik beberapa tahap ini. Secara perinci tahap-tahap tersebut dapat diuraikan sebagai berikut:

1. Pengenalan masalah, Proses membeli diawali saat pembeli menyadari terdapat perbedaan antara kondisi sesungguhnya dan kondisi yang diinginkannya.

2. Pencarian informasi,Seseorang konsumen yang mulai timbul minatnya akan terdorong untuk mencari informasi lebih banyak. Kita dapat membedakan dua tingkat, yaitu keadaan tingkat pencarian informasi yang sedang-sedang saja disebut perhatian yang meningkat. Proses pencarian informasi secara aktif dimana ia mencari bahan-bahan bacaan, menelpon teman-temannya dan melakukan kegiatan untuk mempelajari yang lain.

3. Evaluasi alternatif. Ada beberapa proses evaluasi keputusan. Kebanyakan model dari evaluasi konsumen sekarang bersifat kognitif, yaitu mereka memandang konsumen sebagai pembentuk penilaian terhadap produk terutama berdasarkan pada pertimbangan yang sadar dan rasional. Konsumen mungkin mengembangkan seperangkat kepercayaan merek terutama dimana setiap merek berada pada ciri masing-masing. Kepercayaan merek, menimbulkan citra merek.

Walaupun demikian, dua faktor dapat mempengaruhi tujuan membeli dan keputusan membeli. Faktor yang pertama adalah sikap orang lain, sejauh mana sikap orang lain akan mempengaruhi alternatif pilihan seorang akan tertanggung pada dua hal: 1. Intesitas sikap negatif orang lain tersebut terhadap alternatif pilihan konsumen, dan 2. Motivasi konsumen untuk menuruti keinginan orang lain tersebut. Tujuan pembelian juga akan dipengaruhi oleh faktor-faktor yang tidak terduga. Konsumen membentuk tujuan pembelian berdasarkan fattor-faktor seperti: pendapatan keluarga yang diharapakan dan manfaat produk yang diharapkan. Pada saat konsumen ingin bertindak, faktor-faktor keadaan yang tidak terduga mungkin timbul dan mengubah tujuan pembeli.

5. Perilaku Sesudah Pembelian. Sesudah pembelian terhadap suatu produk yang dilakukan konsumen akan mengalami beberapa tingkat kepuasan atau ketidakpuasan.14

14

25

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Sesuai dengan judul penelitian yakni “PengaruhFaktor Perilaku Konsumen Terhadap Keputusan Pembelian Asuransi Jiwa pada AJB Bumiputera 1912 kantor cabang Cibubur Syariah”, maka penelitian ini bertujuan untuk menganalisis faktor-faktor dan faktor-faktor dominan yang mempengaruhi nasabah dalam pembelian asuransi jiwa pada produk asuransi jiwa perorangan syariah. Adapun tehnik penulisan yang digunakan dalam penulisan skripsi ini mengacu pada buku pedoman penulisan skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2012.

B. Lokasi Penelitian

Penelitian ini dilakukan pada AJB Bumiputera 1912 Syariah Cabang Cibubur yang beralamat ruko city walk CW 6 no. 6 Citra Grand, Jalan Alternatif Cibubur km 4 Jatikarya Jatisampurna Bekasi 17433.

C. Jenis dan Sumber Data

26 penting.1 Adapun jenis data yang dikumpulkan dalam penelitian ini adalah data primer adalah materi informasi yang diperoleh dari penelitian langsung dari tempat yang menjadi objek berupa data yang belum diolah yang diperoleh dari nasabah.

D. Tehnik Pengumpulan Data

Untuk mengumpulkan fakta-fakta dari gejala yang ada dan mencari keterangan secara faktual, tehnik pengumpulan data dilakukan melalui metode survei, karena ingin memperoleh informasi mengenai faktor perilaku konsumen terhadap pembelian asuaransi jiwa, maka metode survei digunakan untuk mengumpulkan data, melalui:

1. Wawancara

Wawancara adalah proses memperoleh keterangan / data untuk tujuan penelitan dengan cara Tanya jawab, sambil bertatap muka antara pewawancara dengan reponden dengan menggunakan alat yang dinamakan panduan wawancara.2 Dalam penelitian ini penulis melakukan tanya jawab atau wawancara kepada kepala pimpinan perusahaan AJB Bumiputera cabang Cibubur.

2. Kuisioner

Kuisioner adalah suatu teknik pengumpulan informasi dengan cara mendistribusikan kuisioner untuk mempelajari sikap-sikap, keyakinan, 1

Consuelo G. Sevilla, dkk, Pengantar Metode Penelitian,(Jakarta: Penerbit Universitas Indonesia, 1993), h. 71

2

27 perilaku, dan karakteristik beberapa orang utama dalam organisasi yang bisa terpengaruh oleh sistem yang diajukan atau sistem yang sudah ada. Dalam peneltian ini penulis menggunakan kuisioner secara tertutup, artinya pertanyaan-pertanyaan yang diberikan kepada responden sudah dalam bentuk pilihan ganda. Jadi kuisioner jenis ini responden tidak diberi kesempatan mengeluarkan pendapat.3

3. Tinjauan Kepustakaan

Yaitu teknik pengumpulan data yang bersumber dari data dan informasi kepustakaan yang diperlukan. Sumber data berasal dari buku-buku, majalah, surat kabar, artikel berita, jurnal penelitian, makalah seminar, media internet, serta berbagai sumber kepustakaan lain yang mendukung data ada relevansinya dengan pemasalahan yang dibahas. Disamping itu penulis juga menggunakan bahan-bahan dokumen yang ada pada objek penelitian.

4. Observasi

Observasi atau pengamatan langsung adalah kegiatan pengumpulan data dengan melakukan penelitian langsung terhadap kondisi lingkungan objek penelitian yang mendukung kegiatan penelitian, sehingga di dapat gambaran secara jelas tentang kondisi objek penelitian tersebut.4 Dalam penelitian ini, penulis melakukan penelitian langsung ke objek penelitian

3

Ibid. h. 133

4

28 lapangan yaitu kantor cabang Cibubur AJB Bumiputera 1912 Syariah yang dilakukan dengan cara menyebarkan angket pada responden.

E. Populasi dan Tehnik Pengambilan Sampel

a. Populasi

Populasi berasal dari bahasa inggris yaitu population yang berarti jumlah penduduk. Dalam metode penelitian, kata populasi amat populer yakni untuk menyebutkan serumpun atau sekelompok objek yang menjadi sasaran penelitian.5 Dalam penelitian ini yang menjadi populasi adalah nasabah asuransi jiwa perorangan syariah cibubur pada AJB Bumiputera 1912 selama periode januari hingga februari yang berjumlah 50 nasabah. Perusahaan tersebut dipilih karena letak perusahaan dengan lokasi penulis tidak terlalu jauh, sehingga memudahkan penulis dalam penelitian ini.

b. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti6. Tehnik pengambilan sample dilakukan dengan menggunakan tehnik acak sederhana atau sample acak sederhana7 yaitu setiap anggota populasi mempunyai peluang yang sama untuk dipilih sehingga sampel yang terjaring diharapkan

5

Sofyan Siregar,Statistika Deskriptif untuk Penelitian dilengkapi Perhitungan Manual dan Aplikasi SPPS Versi 17,(Jakarta: Rajawali Pers, 2010) h. 144

6

Sugiyono,Metode Penelitian Bisnis(Bandung: CV.Alfabet, 2004),h. 109

7

29 dapat mewakili apa yang disimpulkan dalam penelitian ini.8Untuk menentukan ukuran sampel dari populasi, penulis menggunakan rumus Slovin (1960) sebagai berikut:

n = 9

n = 50 1 + 50 ( 0,05)2

= 50

1, 125 = 44

keterangan :

n = ukuran sampel N = ukuran populasi

e = nilai kritis (batas ketelitian) yang digunakan (persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel populasi)

jadi, dalam penelitian yang menjadi sampel adalah sebanyak 44 nasabah dari populasi sebanyak 50.

8

Sugiyono,Metode Penelitian Pendidikan Pendekatan Kuantitatif , Kualitatif, dan R&D

(Bandung, Alfabeta,2009)h. 120.

9

Consuelo G. Sevilla, dkk, Pengantar Metode Penelitian,(Jakarta: Penerbit Universitas Indonesia, 1993), h. 161

30

F. Tehnik Analisis Faktor

Teknik analisis faktor merupakan sebuah analisis untuk mencari pengaruh interdependensi antar variabel, sehingga mampu mangidentifikasi dimensi-dimensi atau faktor-faktor yang menyusunnya. Oleh karena itu dalam analisis faktor ini terdapat variabel bebas dan variabel terikat, karena dalam analisis faktor adalah mengklasifikasikan variabel bebas maupun variabel terikat. Manfaat dari analisis faktor adalah melakukan peringkasan variabel berdasarkan tingkat keeratan pengaruh antar variabel, sehingga akan diperoleh faktor-faktor dominan yang berpengaruh terhadap variabel lainnya.10Variabel tersebut didapat dari instrumen-instrumen yaitu:

a. Definisi Konseptual Perilaku Konsumen / Independen

Variabel bebas adalah variabel yang menjadi sebab atau berubah atau mempengaruhi suatu variabel lain.11 Dalam penelitian ini yang menjadi variabel bebas adalah perilaku konsumen, dimana perilaku yang didasarkan pada faktor-faktor tertentu yang menjadi intrumen penelitian yang terkait pada pembelian asuransi jiwa syariah.

10

Ety Rocheati, dkk, Metodelogi Penelitian Bisnis: Dengan Aplikasi SPSS, (Jakarta: Mitra Wacana Media, 2007), h. 184

11

31

b. Kisi - Kisi Instrumen Faktor Perilaku Konsumen

Variabel dalam penelitian ini adalah faktor-faktor yang mempengaruhi keputusan nasabah dalam pembelian asuransi jiwa syariah. Berikut diantara faktor-faktor yang mempengaruhi, yaitu:

Dimensi Subdimensi Sub–Subdimensi

Faktor Budaya (X1) Kebudayaan Faktor penentu yang paling

dasar dari keinginan konsumen Subbudaya Memberikan identifikasi dan

sosialisasi yang lebih spesifik untuk para anggotanya Kelas sosial Mempunyai nilai, minat dan

perilaku yang serupa Faktor Sosial (X2) Kelompok

referensi

Interaksi yang cukup berkesinambungan seperti keluarga, teman, tetangga dan teman sejawat

Keluarga Merasakan ambisi pribadi nilai dan harga dari orangtua dan anak-anak seseorang

Peran dan status

Partisipasi dalam kelompok selama hidupnya

Faktor Pribadi (X3) Umur Dibentuk oleh tahapan siklus

hidup keluarga

Perkerjaan Kelompok pekerja yang memiliki minat diatas rata-rata terhadap produk dengan jasa Gaya hidup Gaya hidup yang mencerminkan

32 FaktorPsikologi(X4) Motivasi Kebutuhan ini kembali timbul

dari suatu keadaan fisiologis tertentu

Persepsi Proses seorang memilih, mengorganisasi masukan informasi

Proses belajar Menjelaskan perubahan dalam perilaku seseorang yang timbul pengalaman

Kepercayaan Suatu gagasan yang dimilki seseorang terhadap sesuatu.

c. Definisi Konseptual Pembelian Asuransi Jiwa / Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat dari variabel independen, artinya setiap terjadi perubahan (penambahan/pengurangan) sekian kali satuan variabel independen, diharapkan akan menyebabkan variabel dependen berubah (naik/turun) sekian satuan juga.12

Variabel dependen dalam penelitian ini adalah pembelian asuransi jiwa, dimana pembelian ini adalah hasil dari perilaku para nasabah yang dipengaruhi oleh masing-masing faktor dalam pembelian produk asuransi jiwa. Dalam pengukuran perilaku nasabah menggunakan instrumen. Instrumen ini terdiri dari 42 pertanyaan, yang disusun menggunakan skala

12

33 likert. Skala likert digunakan untuk mengukur sikap dan pendapat seseorang atau sekelompok orang tentang fenomenal sosial.13

Dalam skala likert, variabel yang akan diukur dan dijabarkan menjadi indikator variabel, kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan. Dalam penulisan skripsi ini untuk setiap item dari masing-masing indikator di atas baik variabel independen dan dependen dijadikan dasar untuk pembuatan kuesioner dimana jawaban diberi skor sebagai berikut:

d. Kisi–Kisi Instrumen Pembelian Asuransi

Dimensi Sub- dimensi

Mengenali kebutuhan

Terdapat perbedaan antara kondisi sesungguhnya dan kondisi yang diinginkan.

Pencarian informasi

Pencarian informasi yang sedang aktif dimana ia mencari bahan-bahan bacaan, menelpon dan melakukan kegiatan untuk mempelajarinya.

13

Agus irianto,Statisitika Konsep dan Aplikasinya,(Jakarta, Kencana: 2004 ) h. 195

Tidak Setuju (TS) Keterangan

Sangat Tidak Setuju ( STS ) Skor 1 Tidak Setuju (TS) skor 2 Ragu - Ragu ( RR ) Skor 3

Setuju ( S ) Skor 4

34 Evaluasi

alternatif

Mengembangkan seprangkat kepercayaan merek terutama dimana setiap merek berada pada ciri-ciri masing-masing.

Keputusan membeli

Sikap orang lain yang dapat mempengaruhi pembelian alternatif pilihan orang lain.

Perilaku pasca pembelian

Kepuasan sesudah pembelian dan tindakan sesudah pembelian.

Perilaku konsumen adalah aktifitas atau proses seseorang ketika

melakukan hal yang berhubungan dengan pemilihan, pencarian, penggunaan serta

pengevoluasian produk dan jasa memenuhi kebutuhan perilaku konsumen

merupakan hal-hal yang mendasari konsumen untuk membuat keputusan.14

G. Teknik Analisis Data Statistik

Teknik analisis data penelitian ini menggunakan analisis yang meliputi uji

validitas, uji reliabilitas, uji normalitas, uji regresi berganda, koefisien

determinasi serta hipotesis uji t dan hipotesis uji f. semua uji dilakukan dengan

program SPSS 17.

1. Uji Validitas

Uji validitas adalah ukuran yang menunjukan tingkat kevalidan atau kesahihan suatu instrumen. Suatu instrumen dapat dikatakan valid apabila

14

qbal, artikel ini diakses pada kamis, tanggal 27/2.2014 dari

35 mampu mengukur apa yang diinginkan. Validitas berhubungan dengan ketepatan alat ukur melakukan tugasnya mencapai sasaran.15

2. Uji Reliabilitas

Keandalan suatu instrument menunjukkan hasil pengukuran suatu instrumen yang tidak mengandung bias atau bebas dari kesalahan pengukuran (error free), sehingga menjamin suatu pengukuran yang konsisten dan stabil (tidak berubah) dalam kurun waktu dan berbagai item atau titik (point) dalam isntrumen.16

Adalah tingkat keterpercayaan hasil suatu pengukuran. Pengukuran yang memiliki reliabilitas tinggi, yaitu pengukuran yang mampu memberikan hasil ukur terpercaya (reliable). Reliabilitas merupakan satu ciri atau karakter utama instrumen yang baik. Ketentuan reabilitas adalah:17 Jika r alpha > 0,6 maka instumen reliable dan Jika r alpha < 0,6 maka intrumen tidak reliabel .

3. Uji Asumsi Klasik

a. Uji Normalitas

Pengujian normal probability dapat dilihat pada output regresi, dalam penyajiannya uji normalitas memiliki beberapa kriteria, yaitu: jika data

15

Jugiyanto,Metode Peneltian Sistem Informasi,(Yogayakarta: CV Anda, 2008), H.164

16

Puguh Suharso, Metode Penelitian Kuantitatif untuk Bisnis : Pendekatan Filosofi dan Praktis, (Jakarta: Indeks, 2009) h. 106

17

36 menyebar disekitar garis diagonal atau mengikuti arah diagonal, maka model regresi memenuhi asumsi normalitas. Namun jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah diagonal, maka model regresi tidak memenuhi asumsi normalitas.18

b. Uji Multikolinearitas

Adalah keadaan dimana antara dua variabel independen atau lebih dari pada model regresi terjadi hubungan linier yang sempurna atau mendekati sempurna. Model regresi yang baik mensyaratkan tidak adanya masalah multikolinearitas. Untuk mendeteksi ada tidaknya multikolinearitas dengan melihat nilai tolerance dan VIF. semakin kecil dan semakin besar nilai tolerance VIF maka semakin mendekati terjadinya masalah multikolinearitas.

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaaan dimana terjadinya ketidaksamaan varian dari residual pada model regresi. Model regresi yang baik mensyaratkan tidak adanya masalah Heteroskedastisitas. Jika titik-titik menyebar dengan pola yang tidak jelas diatas dan di angka 0 pada sumbu Y maka tidak terjadi masalah Heteroskedastisitas.19

18

Duwi Priyatno, Analisis Korelasi, Regresi dan Multivariate dengan SPSS, (Yogyakarta: Gava Media, 2013) Cet 1, h. 73

19

37

d. Uji Autokorelasi

Autokorelasi adalah keadaan dimana terjadi korelasi dari residual untuk pengamatan satu dengan pengamatan lain yang disusun menurut runtun waktu. Menentukan model regresi yang baik mensyaraktkan tidak adanya masalah Autokorelasi. Dampak yang diakibatkan dengan adanya autokorelasi yaitu varian sampel tidak dapat menggambarkan varian populasi.20

4. Analisis Regresi Linier Berganda

Dalam membentuk model regresi ganda, bertujuan adalah menggunakan hanya variabel penjelas yang berguna dalam memprediksi variabel dependen.21 Adapun rumus persamaan regresi linier berganda yang digunakan yaitu:22

Y’ = b0+ b1X1+ b2X2+ b3X3

Keterangan

Y’ = variabel dependen b0 = konstanta

b1, b2,b3 = koefisien regresi

X1, X2, X3 = variabel independen

20

Ibid. h. 61

21

Abdul Hakim, Statistik induktif untuk ekonomi dan bisnis, (Yogyakarta : Penerbit Ekonisia: 2002) h. 285

22

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah AJB Bumiputera 1912 Syariah

Bumiputera berdiri atas prakarsa seorang guru sederhana bernama Mas

Ngabehi Dwidjosewojo - sekretaris Persatuan Guru-guru Hindia Belanda (PGHB)

sekaligus Sekretaris I Pengurus Besar Budi Utomo. Dwidjosewojo menggagas

pendirian perusahaan asuransi karena didorong oleh keprihatinan mendalam

terhadap nasib para guru bumiputera (pribumi). Ia mencetuskan gagasannya

pertama kali di Kongres Budi Utomo, tahun 1910. Dan kemudian terealisasi

menjadi badan usaha sebagai salah satu keputusan Kongres pertama PGHB di

Magelang, 12 Februari 1912.

Perjalanan bumiputera yang semula bernama Ordelinge

Levensverzekering Maatschappij PGHB (O.L.Mij. PGHB) didrikan berdasarkan

keputusan kongres Perserikatan Guru-guru Hindia Belanda. Berdasarkan rapat

anggota/pemegang Polis di Semarang, November 1914, nama O.L Mij PGHB

diubah menjadi O.L Mij Boemi Poetra. Pada tahun 1943 O.L Mij. Boemi Poetra

kembali diubah namanya menjadi Perseroan Pertanggungan Djiwa (PTD) Boemi

Poetra, yang merupakan satu-satunya perusahaan asuransi jiwa nasional yang

tetap bertahan. Namun karena dirasa kurang memiliki rasa kebersamaan, maka

Asuransi Jiwa Bersama (AJB) di depan nama Bumiputera 1912 yang merupakan

bentuk badan hukum.1

B. Visi dan Misi AJB Bumiputera 1912 Syariah

1. Visi

AJB Bumiputera 1912 menjadi perusahaan asuransi jiwa nasional yang

kuat, modern dan menguntungkan didukung oleh Sumber Daya Manusia (SDM)

profesional yang menjunjung tinggi nilai-nilai idialisme serta mutualisme dan

profesionalisme.2

2. Misi

Menjadikan AJB Bumiputera senantiasa berada di benak dan di hati

masyarakat Indonesia, dengan:

a. Menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas sebagai

wujud partisipasi dalam pembangunan nasional melalui peningkatan

kesejahteraan Indonesia.

b. Menyelenggarakan berbagai pendidikan dan pelatihan untuk menjamin

pertumbuhan kompetensi karyawan, peningkatan produktivitas dan

1

Artikel ini diakses pada hari kamis, 5 Maret 2014 dari

http://www.bumiputera.com/listmilestones/milestones/our_company/milestones

2

peningkatan kesejahteraan, dalam kerangka peningkatan kualitas pelayanan

perusahaan kepada pemegang polis.

c. Mendorong terciptanya iklim kerja yang motivatif dan inovatif untuk

mendorong proses bisnis internal yang efektif dan efisien.

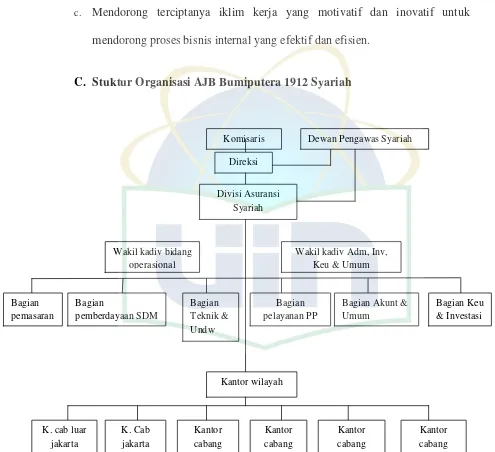

C. Stuktur Organisasi AJB Bumiputera 1912 Syariah

D. Produk AJB Bumiputera 1912 Syariah

1. Mitra Iqra Plus

a. Definisi

Asuransi jiwa syariah benefitnya dirancang untuk membantu menyediakan dana kelangsungan belajar pada setiap tahapan jenjang pendidikan anak, dari taman kanak-kanak hingga perguruan tinggi, baik peserta masih hidup maupun meninggal dunia.3

b. Manfaat

1) Jika peserta ditakdirkan meninggal dunia dalam masa asuransi, maka kepada pemegang polis atau ahli waris yang ditunjuk dibayarkan tahapan dana pendidikan dengan ketentuan: jika anak yang ditunjuk pada saat masuk asuransi berusia 2 tahun atau kurang maka pembayaran dimulai pada saat anak berusia 4 tahun (TK), Jika anak yang ditunjuk pada saat masuk asuransi berusia 3 tahun sampai dengan 4 tahun maka pembayaran tahapan dana pendidikan dimuai pada saat anak berusia 6 tahun (SD).

2) Jika polis habis kontrak dan peserta masih hidup maka kepada yang ditunjuk dibayarkan dana pendidikan sekaligus berkala.

3

AJB Bumiputera 1912 Kantor Cibubur,Brosur-Brosur Produk Asuransi Jiwa Perorangan,

3) Jika tertanggung meninggal dunia, maka ahli waris menerima santunan kebajikan, dana tabungan dan bagi hasil (mudharabah).

4) Jika pemegang polis mengundurkan diri sebelum perjanjian berakhir maka pemegang polis akan mendapatkan dana tabungan yang telah disetor dan bagi hasil (mudharabah). 5) Jika anak yang ditunjuk meninggal dunia dalam masa asuransi.

Maka pemegang polis dapat menunjuk anak lain sebagai pengganti.

2. Mitra Mabrur Plus

a. Definisi

Asuransi jiwa syariah yang dirancang untuk membatu pengelola dana guna membiayai perjalanan ibadah haji.4

b. Manfaat

1) Jika peserta hidup sampai masa perjanjian asuransi berakhir maka peserta mendapatkan; dan tabungan yang telah disetor, bagi hasil mudhrabah, investasi dan dana tabungan

2) Jika peserta ditakdirkan meninggal dunia dalam masa perjanjian asuransi maka ahli waris akan mendapatkan:

4

tabungan yang telah disetor, bagi hasil mudharabah serta santunan kebijkan.

3) Jika peserta mengundurkan diri sebelum perjanjian asuransi berakhir maka peserta akan mendapatkan: dana tabungan yang disetor, bagian keuntungan (mudharabah), bagi hasil investasi dan dana tabungan.

3. Mitra Amanah

a. Definisi

Asuransi jiwa syariah yang merupakan gabungan antara unsur tabungan dan unsure perlindungan, dimaksudkan untuk menjamin tersedianya dana masa depan keluarga.5

b. Manfaat

1) Jika peserta hidup sampai masa perjanjian asuransi berakhir maka pemegang polis mendapatkan:

a) Pada akhir masa pembayaran premi, sebesar 50% manfaat awal, dibayarkan pada akhir tahun

b) Akhir tahun dan kedua pertama setelah masa pembayaran premi, sebesar 30% dan 50% sisa nilai tunai

c) Akhir tahun 3 setelah masa pembayaran premi, sebesar 100% sisa nilai tunai

5

E. Analisis Karakteristik Profil Responden

Responden dalam penelitian ini adalah nasabah yang berasuransi di AJB Bumiputera 1912 Syariah cabang Cibubur, yang memiliki polis asuransi jiwa perorangan (asuransi mitra iqra plus, mitra mabrur plus dan amanah plus). Berikut ini adalah deksripsi mengenai identitas responden penelitian yang terdiri dari jenis kelamin, usia, pendidikan terakhir, pekerjaan, serta nama produk asuransi yang dimiliki.

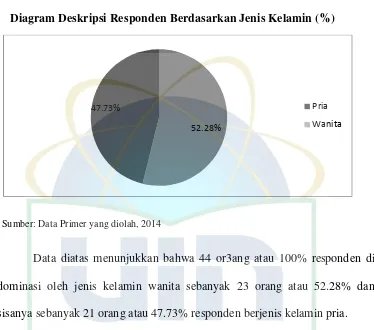

1. Deskripsi responden berdasarkan jenis kelamin

Tabel 4.3 berikut ini menyajikan hasil uji deskripsi responden berdasarkan jenis kelamin

Tabel 4.2

Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi

Absolut Persentase

Pria 21 47.73%

Wanita 23 52.28%

Gambar 4.2

Diagram Deskripsi Responden Berdasarkan Jenis Kelamin (%)

Sumber: Data Primer yang diolah, 2014

Data diatas menunjukkan bahwa 44 or3ang atau 100% responden di dominasi oleh jenis kelamin wanita sebanyak 23 orang atau 52.28% dan sisanya sebanyak 21 orang atau 47.73% responden berjenis kelamin pria.

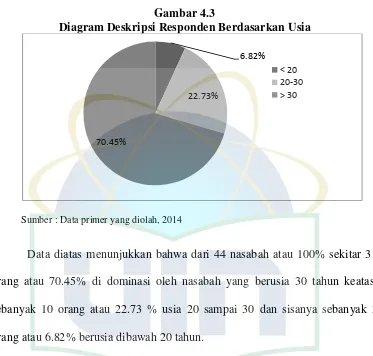

2. Deskripsi responden berdasarkan usia

Tabel 4.4 berikut ini disajikan hasil uji deskripsi responden berdasarkan usia.

Tabel 4.3

Hasil Uji Deskripsi Responden Berdasarkan Usia Nasabah

Usia Nasabah Frekuensi

Absolut Persentase

Kurang dari 25 tahun 3 6.28%

20–30 tahun 10 22.73%

Lebih dari 30 tahun 31 70.45%

Total 44 100%

52.28%

47.73% Pria

Gambar 4.3

Diagram Deskripsi Responden Berdasarkan Usia

Sumber : Data primer yang diolah, 2014

Data diatas menunjukkan bahwa dari 44 nasabah atau 100% sekitar 31 orang atau 70.45% di dominasi oleh nasabah yang berusia 30 tahun keatas, sebanyak 10 orang atau 22.73 % usia 20 sampai 30 dan sisanya sebanyak 3 orang atau 6.82% berusia dibawah 20 tahun.

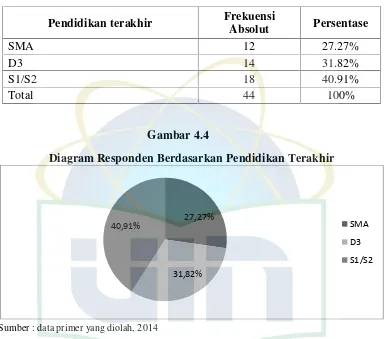

3. Deskripsi responden berdasarkan pendidikan terakhir

Tabel 4.5 menyajikan hasil uji dekripsi responden berdasarkan pendidikan terakhir.

6.82%

22.73%

70.45%

Tabel 4.4

Deskripsi Responden Berdasarkan Pendidikan Terakhir

Pendidikan terakhir Frekuensi

Absolut Persentase

SMA 12 27.27%

D3 14 31.82%

S1/S2 18 40.91%

Total 44 100%

Gambar 4.4

Diagram Responden Berdasarkan Pendidikan Terakhir

Sumber : data primer yang diolah, 2014

Berdasarkan data dapat diketahui bahwa sebagian besar responden berpendidikan terakhir S1/S2 dengan jumlah 18 orang atau 40.91% responden, sebanyak 14 orang atau 31.82% yang berpendidikan D3 dan sisanya sebanyak 12 orang atau 27.27% berpendidikan SMA.

27,27%

31,82%

40,91% SMA

D3

4. Deskripsi responden berdasarkan pekerjaan

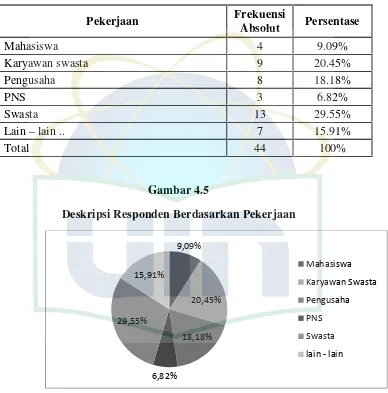

sumber : data primer yang diolah, 2014

Berdasarkan data diatas dapat diketahui bahwa mayoritas responden adalah sebanyak 13 orang atau 29.55% berprofesi sebagai swasta, sebanyak 9 orang atau 20.45% profesi karyawan swasta, sebanyak 7 orang atau 15.91% memiliki profesi

yang lain, sebanyak 4 orang atau 9.09% profesi sebagai mahasiswa, kemudian sisanya sebanyak 3 orang atau 6.82% berprofesi sebagai PNS (Pegawai Negeri Sipil).

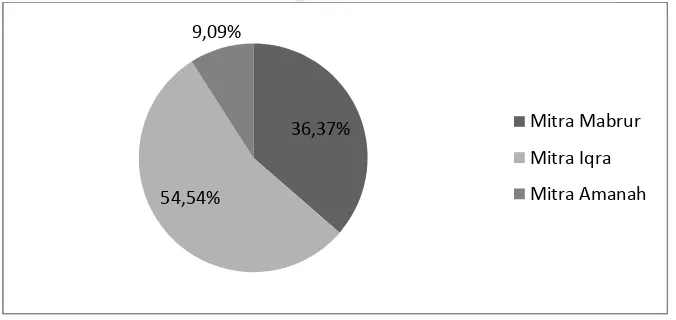

5. Deskripsi Responden Berdasarkan Jenis Kepemilikan Produk Asuransi

Tabel 4.7 ini menyajikan hasil uji produk yang dimiliki oleh para nasabah, yang memiliki polis asuransi jiwa perorangan di AJB Bumiputera 1912 Syariah cabang Cibubur.

Tablel 4.6

Deskripsi Responden Berdasarkan Jenis Kepemilikan Produk Asuransi

Nama Produk Frekuensi

Absolut Persentase

Mitra Mabrur Plus 16 36.37%

Mitra Iqra Plus 24 54.54%

Mitra Amanah Plus 4 9.09%

Gambar 4.6

Diagram Deskripsi Responden Berdasarkan Kepemilikan Produk Asuransi

Sumber : Data Primer yang diolah, 2014

36,37%

54,54% 9,09%

Mitra Mabrur

Mitra Iqra

F. Data Sampel Penelitian

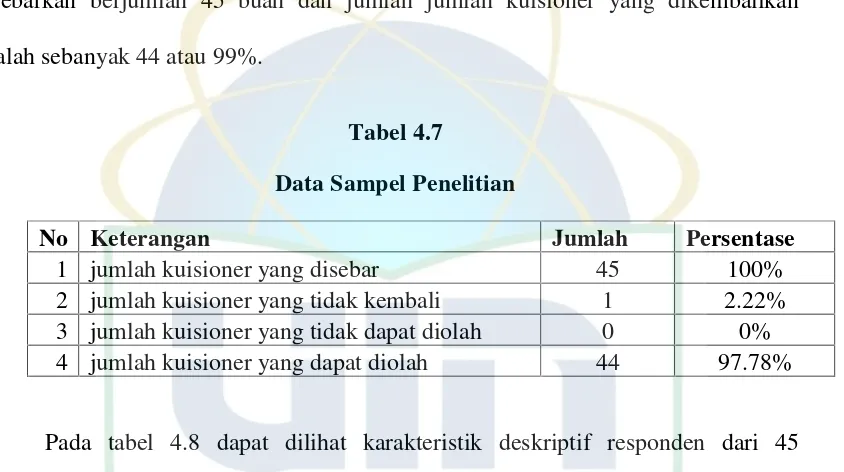

Peneliti mengambil sampel sebanyak 44 dari 50 nasabah asuransi jiwa perorangan yang ada di AJB Bumiputera 1912 cabang Cibubur. Kuisioner yang disebarkan berjumlah 45 buah dan jumlah jumlah kuisioner yang dikembalikan adalah sebanyak 44 atau 99%.

Tabel 4.7

Data Sampel Penelitian

No Keterangan Jumlah Persentase

1 jumlah kuisioner yang disebar 45 100%

2 jumlah kuisioner yang tidak kembali 1 2.22% 3 jumlah kuisioner yang tidak dapat diolah 0 0% 4 jumlah kuisioner yang dapat diolah 44 97.78%

Pada tabel 4.8 dapat dilihat karakteristik deskriptif responden dari 45 kuisioner yang disebarkan, sebanyak 1 kuisioner atau 2.22% yang tidak kembali, dan sisanya 44 kuisioner atau 97.78% yang dapat diolah.

G. Analisis Deskriptif Variabel Penelitian

pertanyaan, faktor pribadi (x3) yang terdiri dari 8 pertanyaan, dan faktor psikologi (x4) yang terdiri dari 7 pertanyaan.

a. Variabel Faktor Perilaku Konsumen

Variabel faktor perilaku konsumen terdiri dari empat indikator yaitu faktor budaya (x1) terdiri dari 6 pertanyaan, faktor sosial (x2) terdiri dari 6 item pertanyaan, faktor pribadi (x3) terdiri dari 10 item pertanyaan, dan faktor psikologi (x4) terdiri dari 10 item pertanyaan. Pilihan jawaban responden terdiri dari sangat tidak setuju, tidak setuju, ragu-ragu, setuju, dan sangat setuju yang dibentuk dalam skala likert 1,2,3,4,dan 5 dengan angka 1 menunjukkan persepsi sangat tidak setuju dan angka 5 yang tertinggi menunjukkan persepsi sangat setuju. Berikut hasil uji statistik dari keempat faktor-faktor yang mempengaruhi perilaku konsumen dalam pembelian asuransi pad AJB Bumiputera 1912 Syariah cabang Cibubur, yaitu:

1. Deskriptif Variabel Faktor Budaya

Tabel 4.8

Statistik Deksriptif Variabel Faktor Budaya

2. Deksriptif Variabel Faktor Sosial

Berdasarkan hasil statistik deskriptif jawaban responden menunjukkan bahwa mayoritas menjawab setuju dengan nilai frekuensi tertinggi yaitu sebesar 112 atau 42.43%. hal ini menunjukkan bahwa faktor sosial mempengaruhi nasabah asuransi jiwa dalam pembelian asuransi jiwa pada AJB Bumiputera 1912 Syariah.

Tabel 4.9

Statistik Deskriptif Variabel Faktor Sosial

Skala Frekuensi Persentase

1 = Sangat Tidak Setuju 0 0%

2 = Tidak Setuju 22 8.31%

3 = Ragu-Ragu 22 8.31%

4 = Setuju 112 42.44%

5 = Sangat Setuju 108 40.94%

Total 264 100%

Skala Frekuensi Persentase

1 = Sangat Tidak Setuju 0 0%

2 = Tidak Setuju 26 9.85%

3 = Ragu-Ragu 24 9.09%

4 = Setuju 112 42.43%

5 = Sangat Setuju 102 38.63%