i

ANALISIS FAKTOR

PADA PEMAHAMAN NASABAH

TENTANG ASURANSI SYARIAH DI AJB BUMIPUTERA 1912

DIVISI SYARIAH CABANG SIDOARJO

SKRIPSI OLEH:

SUCI WAHYUNINGRUM NIM: C94213190

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

ii

ANALISIS FAKTOR PADA PEMAHAMAN NASABAH YANG

MEMPENGARUHI PEMAHAMAN NASABAH TENTANG

ASURANSI SYARIAH DI AJB BUMIPUTERA 1912 DIVISI

SYARIAH CABANG SIDOARJO

SKRIPSI Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh :

SUCI WAHYUNINGRUM NIM: C94213190

Universitas Islam Negeri Sunan Ampel Surabaya Fakultas Ekonomi Dan Bisnis Islam

ABSTRAK

Skripsi yang berjudul “Analisis Faktor Pada Pemahaman Nasabah Tentang Asuransi Syariah Di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo”ini merupakan hasil penelitian kuantitatif yang bertujuan menjawab tentang faktor-faktor yang mempengaruhi pemahaman nasabah dan faktor-faktor manakah yang paling berpengaruh dalam pemahaman nasabah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

Metodologi penelitian yang digunakan adalah penedekatan kuantitatif dengan menggunakan factor analysis. Peneliti menggunakan objek di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo. Pengumpulan data dilakukan dengan cara menyebar kuesioner dan mewawancarai dengan informan dalam penelitian ini yaitu nasabah di AJB Bumiputera1912 Divisi Syariah Cabang Sidoarjo. pekerjaan adalah variabel yang paling dominan dari variabel-variabel faktor laainnya terhadap pemahamn nasabah tentang asuransi syariah. Dilihat dari hasil communities atau hasil dari proses dari faktoring menunjukkan besarnya nilai dari variabel faktor pekerjaan yaitu sebesar 0,546%, maka dapat disimpulkan bahwa pekerjaan variabel yang terpenting dan dominan dan paling berpengaruh dalam pemahaman nasabah, nasabah mengikuti asuransi syariah kebanyakan karena berpengaruh terhadap resiko dalam pekerjaannya, semakin tinggi resiko pekerjaan nasabah semakin besar peluang nasabah mengikuti asuransi syariah dan memahami apa itu asuransi syariah.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

DAFTAR TRANSLITERASI ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Kegunaan Hasil Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 11

A. Landasan Teori ... 11

B. Penelitian Terdahulu yang Relevan ... 23

C. Kerangka Konseptual ... 26

D. Hipotesis ... 27

BAB III METODE PENELITIAN ... 29

A. Jenis Penelitian ... 29

B. Waktu dan Tempat Penelitian ... 29

D. Variabel Penelitian ... 30

E. Definisi Operasional ... 32

F. Uji Validitas dan Reliabilitas ... 37

G. Data dan Sumber Data ... 40

1. Jenis Data ... 41

2. Sumber Data ... 41

H. Teknik Pengumpulan Data ... 42

I. Teknik Analisis Data ... 45

BAB IV HASIL PENELITIAN ... 49

A. Deskripsi Umum Objek Penelitian ... 49

1. Lokasi Penelitian ... 49

2. Karakteristik Responden ... 59

B. Analisis Data ... 63

BAB V PEMBAHASAN ... 90

BAB VI PENUTUP ... 94

A. Kesimpulan ... 95

B. Saran ... 95

DAFTAR PUSTAKA ... 97

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan peradaban manusia menuju era industri praktis menuntut semua hal dilakukan serba cepat dan tepat. Hal ini membuat pola kehidupan sosial masyarakat banyak yang bergeser dan berubah dalam rangka penyesuaian diri, namun penyesuaian diri tersebut tidak melepaskan diri dari fitrah manusia yang selalu beradapan dengan risiko.

Berhadapan dengan segala risiko bagi setiap manusia di dunia ini adalah salah satu hal yang pasti terjadi di manapun dan kapanpun, akan tetapi kebanyakan manusia tidak mengetahui kapan, dimana dan seberapa besar risiko itu akan terjadi karena setiap perkembangan zaman akan menambah jumlah dan tingkat risiko yang dihadapi.

Risiko dapat menimpa diri sendiri berupa kematian, sakit, maupun kehilangan harta benda seperti kebakaran, kecelakaan, kerugian asset, kecurian dan lain sebagainya, itu semua adalah salah satu bentuk dari risiko yang dihadapi manusia di setiap waktu dan akan terus berkembang seiring berkembangnya peradaban serta pola pikir manusia sehingga akibat dari risikoitu semua adalah dapat menimbulkan kerugian dan penderitaan bagi orang yang menimpanya.

2

sehingga hilangnya kepercayaan diri,selain itu juga kehilangan salah satu anggota tubuh juga menyebabkan kesulitan atau penghambat dalam bekerja. Kesadaran masyarakat baik itu disadari secara sendiri maupun dari faktor lainnya dalam mengantisipasi risiko yang ada di sekitarnya adalah merupakan fenomena yang menarik karena setiap masyarakat akan memiiki cara-caranya tersendiri untuk menghadapinya baik secara tradisional contohnya dengan menggunakan ritual-ritual khusus ataupun secara modern yaitu dengan menggunakan asuransi.

Melihat fenomena-fenomena masyarakat yang melakukan berbagai macam cara dalam menghadapi risiko dari yang masih mengkaitkannya dengan mistis ataupun yang sudah modern yaitu dengan berasuransi, semua itu memiliki tingkat perlindungannya tersendiri yang tentunya berbeda-beda. Asuransi adalah sarana proteksi atau perindungan terhadap risiko yang sudah di kemas secara modern, dalam artian bahwa perlindungan atau proteksi yang diberikan telah terlepas darihal-hal mistis yaitu dengan sharing risk dalam asuransi syariah maupun transfer risk dalam asuransi konvensional.

3

Persoalan teknis dan moral bukanlah persoalan satu-satunya yang dihadapi tetapi ada persoalan lain yang juga harus mendapatkan perhatian yaitu undang-undang, khususnya dalam asuransi syariah yang belum mendapatkan pengesahan mengenai peraturan hukum positif berupa undang-undang secara khusus mengatur mengenai asuransi syariah karena pada prinsip operasionalnya asuransi syariah berbeda dengan asuransi konvensional.

4

Pembuktiannya dengan adanya perusahaan asuransi yang baik secara keseluruhan operasionalnya berdasarkan syariah Islam maupun yang hanya membuka unit syariah. Berikut ini adalah data perkembangan perusahaan asuransi syariah baik secara global, regional ASEAN maupun wilayah Indonesia.

TABEL 1.1

Pertumbuhan Asuransi Syariah dan Reasuransi dengan Prinsip Syariah 2010-2016

Sumber : Biro Perasuransian Bapepam-LK 2014

Dari tabel 1.1 pada perusahaan asuransi jiwa yang memiliki unit syariah pada tahun 2010 sampai 2013 terlihat tetap,pada tahun 2014 sampai 2015 sedikit mengalami peningkatan sedangkan dari tahun 2015 ke 2016 terlihat meningkat sangat tajam. Pada perusahaan asuransikerugian yang memiliki unit syariah pada tahun 2010 sampai 2013 mengalami nilai yang naik turun pada tahun 2014, pada 2015 terjadi stagnan dan pada 2016 mengalami sedikit penurunan.

5

ditiadakannya risiko kerugian yang tak tentu bagi gabungan orang yang menghadapi persoalan serupa dan membayar premi kepada suatu dana umum.1 Dana ini cukup untuk mengganti kerugian yang disebabkan oleh anggota yang mana pun. Karena itu, sebelum asuransi dilakukan atas dasar ekonomi yang sehat, bukan hanya sifat risiko yang dapat diasuransikan, tapi kemungkinan terjadinya, dan kerugian yang menjadi akibatnya pun harus ditentukan. Jelaslah bahwa tidak semua risiko mendapat ganti rugi yang sama melalui asuransi. Peluang, ketidakpastian, maupun dapat diukurnya berbagai jenis risiko tentulah tidaksama.

Asuransi bagi masyarakat modern dianggap sebagai kebutuhan untuk menjamin perindungan diri dan harta benda dari musibah yang akan datang. Kontrak asuransi modern secara umum memiliki kesinambungan sejarah dengan praktek pinjam meminjam yang pernah dilakukan pada zaman yunani kuno. Semua asuransi baik pada masa yunani kuno maupun asuransi pada masa sekarang, pada intinya memiiki tujuan yang sama yaitu memberikan perindungan atas semua jenis risiko yang mungkin menimpa manusia di masa yang akan datang. Sebagian orang teribat dalam praktek asuransi dengan motif untuk mengaihkan beban atas kemungkinan kerugian kepada pihak lain yang bersedia mengambi alih risiko.

Semua kontrak asuransi bertumpu atas prinsip : ketidakpastian (gha>ra>r) yang artinya adanya ketidakpastian sumber dana yang dipakai untuk membayar klaim dari pemegang polis asuransi, unsur spekulasi atau perjudian

1

6

(ma>ysi>r) artinya adanya kemungkinan salah satu pihak yang diuntungkan sedangkan pihak lain dirugikan, unsur bunga uang (ri>ba>) artinya adanya kemungkinan dana asuransi yang terkumpul dari pembayaran premi di bungakan, yang kemungkinan sering terjadi atau tercantum di dalam perjanjian antara perusahaan-perusahaan asuransi dengan tertanggung.

Untuk menghindari semua unsur-unsur yang diharamkan tersebut, maka munculah perusahaan yang berbasis syariah. Tujuan dari asuransi syariah adalah untuk saling melindungi dan tolong menolong.

Ditegaskan dalam Al-Qur’an Surat Al-Maidah ayat 2 :

Artinya :

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya. Ayat Al-Qur’an tersebut mengingatkan kita agar selalu tolong-menolong”.2

dalam berbuat kebajikan dan melarang kita untuk tidak saling menolong dalam berbuat dosa. Di samping prinsip dasar seperti tolong-menolong, asas keadian dan menghindari kezaliman, lembaga atau perushaan asuransi syariah juga harus mengembangkan sebuah menejemen asuransi secara mandiri, terpadu, profesional serta tidak menyalahi aturan dasar yang telah diatur dalam hukum syariah islam. Untuk menjaga agar sesuai dengan syariat islam, maka setiap asuransi harus ada Dewan Pengawas Syariah

2

7

(DPS). Hal inilah yang membedakan antara asuransi syariah dengan asuransi konvensional.

Asuransi bumiputera adalah perusahaan asuransi dari Indonesia yang sudah ada sejak tahun 1912, awalnya diprakarsai oleh seorang guru bernama M. Ng Dwidjosewojo. Beliau menjabat sebagai sekertaris Persatuan Guru-guru Hindia Belanda atau sekarang disebut sebagai PGHB dan merupakan Sekretaris I Budi Utomo.3

Perusahaan asuransi yang sudah terkemuka ini seperti asuransi bumiputera syariah telah berhasilmenjunjung tiga pilar dasarnya, seperti idealisme yang berguna untuk meningkatkan kesejahteraan rakyat, untuk mutualisme ini sebagai dasar mutualisme perusahaan melalui kerjasama ,kemitraan, dan sinergi. Kemudian untuk pilar selanjutnya, seperti profesionalisme dengan memilih sebuah keunggulan dan kompetensi sumber daya manusia.

AJB Bumiputera Divisi Syariah Cabang Sidoarjo tersedia pilihan asuransinya, antara lain yaitu asuransi jiwa perorangan syariah dan asuransi kumpulan syariah, serta nantinya bila tertarik dalam menginvestasikan sebuah kekayaan bisa melalui asuransi tersebut yang bisa membantu di masa mendatang.4

Asuransi syariah tumbuh dan berkembang seiring dengan tumbuh dan berkembangnya perbankan syariah. Walaupun demikian, banyak nasabah

3

Profil perusahaan asuransi bumiputera http://www.asuransibank.com/2012/08/asuransi bumiputera.html?m=1 “diakses pada 27 april 2017” pukul 02.56

4

8

yang belum memahami apa dan bagaimana asuransi syariah tersebut. Hal ini banyak menimbulkan permasalahan antara perusahaan dan nasabah dikarenakan nasabah yang hanya ikut saja tanpa memahami apa itu asuransi syariah.

Dalam penelitian ini pemahaman asuransi syariah di pengaruhi oleh delapan variabel yaitu minat, produk, promosi, harga, sosial-ekonomi, usia, jenis kelamin, pendidikan, pekerjaan.

Dalam sebuah penelitian yang berjudul “Pengaruh Gender, Tingkat Pendidikan dan Usia Terhadap Kesadaran Berasuransi pada Masyarakat Indonesia”

dirujuk dari jurnal yang ditulis oleh Sri Hermawati, disimpulkan bahwa tidak

terdapat perbedaan pengetahuan dan pemahaman akan asuransi jiwa pada berbagai

usia responden. Gender berpengaruh hanya pada perbedaan pemahaman akan

asuransi jiwa. Tingkat pendidikan mempengaruhi kesadaran akan asuransi jiwa.

Berdasarkan uraian diatas penulis ingin membahas faktor-faktor yang mempengaruhi pemahaman nasabah tentang asuransi syariah.Untuk itu penulis mengambil judul “Analisis Faktor Pada Pemahaman Nasabah Tentang Asuransi Syariah Di AJB Bumiputera 1912 Divisi Syariah Cabang

Sidoarjo”.

B. RumusanMasalah

9

1. Faktor apa yang mempengaruhi pemahaman nasabah tentang asuransi syariah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo ?

2. Faktor manakah yang paling berpengaruh pada pemahaman nasabah tentang asuransi syariah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo?

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui faktor-faktor apa saja yang mempengaruhi pemahaman nasabah tentang asuransi syariah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoajo.

2. Untuk menjelaskan analisis factor pada faktor-faktor yang mempengaruhi pemahaman nasabah tentang asuransi syariah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

D. Kegunaan Hasil Penelitian

Adapun kegunaan dari penelitian ini adalah : 1. Manfaat teoritis

10

BAB II

KAJIAN PUSTAKA

A.

Landasan Teori

1. Pemahaman Nasabah

Makna pemahaman dapat dijelaskan secara etimologi dan terminologi, secara etimologi dan terminologi, secara etimologi pemahaman berasal dari kata paham yang menurut kamus besar bahasa Indonesia (KBBI) diartikan sebagai pengertian, pendapat, pikiran, aliran, pandangan dan mengerti benar sedangkan pemahaman sendiri diartikan menurut kamus besar bahasa Indonesia (KBBI) adalah proses, cara, perbuatan memahami atau memahamkan.1

Secara terminologi pemahaman dapat dijelaskan menurut sudirman, sudirman mengungkapkan pemahaman adalah suatu kemampuan seseorang dalam mengartikan, menafsirkan, dan menerjemahkan atau menyatakan sesuatu dengan caranya sendiri tentang pengetahuan yang pernah diterimanya.2

Pemahaman berasal dari kata paham yang artinya pengertian, pengetahuan yang banyak, pendapat ; pikiran, aliran ; pandangan, mengerti benar (akan) ; mengetahui benar (akan), pandai dan mengerti benar.3 Sedangkan nasabah termasuk dalam kelompok konsumen

1Ikromullah ramadhan,”Pemahaman Masyarakat Pedesaan terhadap Asuransi Syariah”(“Skripsi—

“), UIN Jakarta 2015,17.

2Muhammad Zainal Abidin,Pemahaman Menurut Para Ahli, www.MasBied.com “diakses pada”

02 Maret 2017 pukul 13.36.

12

yaitu setiap orang pemakai barang atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, orang lain, maupun makhluk hidup lain dan tidak untuk diperdagangkan.4

Nasabah adalah orang yang menjadi pelanggan (menabung, dsb) di bank, orang yang menjadi tanggungan asuransi. Berdasarkan Undang-undang Republik Indonesia Nomor 21 tahun 2008 tentang perbankan syariah, nasabah adalah pihak yang menggunakan jasa bank syariah dan atau Unit Usaha Syariah. Nasabah penyimpan adaah nasabah yang menempatkan dananya di bank syariah atau Usaha Unit Syariah dalambentuk simpanan berdasarkan akad antara pihakbank syariah dan Usaha Unit Syariah dan nasabah yang bersangkutan. Nasabah yang mengikuti asuransi syariah perlu mengetahui akad dan prinsip-prinsip asuransi syariah, sehingga kesimpulan yang dapat diambil dari pengertian pemahaman nasabah mengenai asuransi syariah adalah sejauh mana nasabah asuransi syariah mengerti benar-benar terhadap akaddan prinsip-prinsip asuransi syariah.

Penting bagi nasabah asuransi syariah untuk mengetahui akad dan prinsip-prisip yang di aterapkan oleh perusahaan asuransi syariah. Pemahaman ini berguna bagi nasabah, agar nasabah dapat mengetahui bagaimana uang yang di asuransikan dimasa depan apakah telah sesuai dengan perjanjian di awal kerja sama serta sudah sesuai dengan akad yang telah di tentukan, sehingga nasabah dapat

4Oka Dhermawan, Optimalisasi Perlindungan Nasabah Bank Melalui Peran Advokasi Lembaga

13

mempertimbangkan keputusannya dari segi efektif dan efisiensi tidak hanya faktor keagamaan semata. Dengan demikian nasabah dengan pengetahuan yang banyakdapat mengelolah dan memberikan informasi yang baik pula.

Informasi yang baik yang diberikan nasabah, dengan memberikan informasi kepada orang lain dapat memberi dampak yang baik bagi pertumbuhan asuransi syariah. Komunikasi antar masyarakat adalah sosialisasi yang paling baik untuk mempromosikan asuransi syariah.5 2. Faktor-Faktor yang Mempengaruhi Pemahaman Nasabah

a. Faktor Minat

Minat adalah keinginan kebutuhan manusia yang dibentuk oleh budaya dan kepribadian seseorang.6 Minat adalah suatu kecenderungan untuk memberikan perhatian kepada orang yang bertindak terhadap orang aktifitas atau situasi yang menjadi objek dari minat tersebut disertai rasa senang.7

Faktor-faktor yang mempengaruhi timbulnya minat suatu konsumen dalam membeli suatu produk dapat dilihat dari segi eksternal dan internal. Faktor eksternal adalah faktor-faktor yang berasal dari lingkungan eksternal individu yang sangat berpengaruh terhadap perilaku konsumen dalam membeli suatu

5Rahmat Setianto,Sosiaisasi Perbankan Syariah Melalui Komunikasi Pemasaran Terpadu,

http://fosseijati.multiply.com .diunduh 5 mei jam 11.35

6Philip Kotler dan Gary Amstrong,”Prisip-Prinsip Pemasaran”,(Jakarta:Erlangga 2011),hlm 18. 7Abdul Rahman Shaleh dan Muhib Abdul Wahab,”Psikologi Suatu Pengantar dalam Prespektif

14

produk. Yang termasuk faktor eksternal adalah faktor budaya dan faktor sosial. Sedangkan dari faktor internal adalah faktor-faktor yang berasal dari lingkungan internal yang berpengaruh terhadap minat dalam membeli suatu produk yakni

1. Produk

Produk adalah segala sesuatu yang diharapkan dapat memenuhi kebutuhan manusia ataupun organisasi.8 Pengertian produk secara umum juga dikemukakan oleh beberapa para ahli. Menurut Philip Kotler produk adalah segala sesuatu yang bisa ditawarkan kepada sebuah pasar agar diperhatikan, diminta, dipakai atau dikonsumsi sehingga mungkin memuaskan keinginan atau kebutuhan.9

2. Promosi

Promosi dalam sistem ekonomi syariah harus memperhatikan niai-nilai kejujuran dan menjauhi penipuan. Media atau saran yang digunakan harus sesuai dengan prinsip syariah.10 Menurut indriyo Gitosudarmo promosi merupakan kegiatan yang ditunjukkan untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan oleh perusahaan kepada mereka dan kemudian mereka menjadi senang lalu membeli produk tersebut. Adapun alat-alat yang

8Danang Sunyoto,”Dasar-dasar Manajemen Pemasaran”,(Yogyakarta:CAPS,2013),Cetakan 3, 65. 9Philip Kotler dan Gary Amstrong,”Prinsip-Prinsip Pemasaran”,(Jakarta:Erlangga,2011), hlm 23. 10Abdul Amrin,”Strategi Pemasaran Asuransi Syariah”,(Jakarta: PT. Grasindo,2007), Cetakan

15

dapat digunakan untuk mempromosikan suatu produk dapat dipilih beberapa cara, yaitu: iklan, promosi penjualan, publisitas, bauran promosi.11

3. Harga

Menurut kotler harga adalah sejumlah uang yang dibebankan pada suatu produk tertentu. Perusahaan menetapkan harga dalam berbagai cara. Di dalam perusahaan kecil, seringkali ditetapkan oleh menejemen pemasaran saja. Namun pada perusahaan-perusahaan besar penetapan harga biasanya ditangani oleh para manajer divisi atau menejer lini produk.12 Istilah harga dalam bisnis asuransi biasanya disebut dengan premi.

4. Sosial-Ekonomi

Sosial-ekonomi didefinisikan sebagai sebuah kajian yang mempelajari hubungan antara masyarakat, yang didalamnya terjadi interaksi sosial dengan ekonomi. Sosiologi-ekonomi mengkaji masyarakat yang didalamnya terdapat proses dan pola interaksi sosial, dalam hubungannya dengan ekonomi.13

11Philip Kotler dan kevin lane keller, Manajemen Pemasaran, (Jakarta: PT INDEKS, 2007),Edisi

12 Jilid 2,244.

12Fandi Tjiptono, Gregorius Chandra dan Dadi Andrian, Pemasaran Strategic, (Yogyakarta: Andi

Offset, 2008,), 244.

16

b. Faktor pengetahuan konsumen

Dalam hal ini konsumen yang dimaksud adalah nasabah dalam asuransi syariah. Sejumah pengalaman dengan informasi tentang produk atau jasa tertentu yang dimiiki seseorang, semakin tinggi tingkat pengetahuan yang dimiiki konsumen maka semakin banyak pula pengalaman yang ia punya menegenai produk tersebut. Pengalaman ini nantinya yang akan mempengaruhi keputusan pembelian dan kepercayaan konsumen terhadap suatu produk.14 Pengetahuan sebagai informasi yang disimpan seseorang di dalam memori otaknyasebagian informasi tersebut berfungsi bagi konsumen untuk mengenali pasar, dan hal tersebut disebut sebagai pengetahuan konsumen.15

Berdasarkan kepada dua definisi tersebut dapat diartikan bahwa pengetahuan konsumen adalah semua informasi yang dimiliki konsumen mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai konsumen.

Menurut Notoatmodjo, pengetahuan kognitif merupakan domain yang sangat penting untuk terbentuknya tindakan seorang (overt

14Mowel & minor,”Perilaku Konsumen Edisi Bahasa Indonesia”, (Jakarta : Erlangga,2000) ,135. 15Engel, Blackwell and miniard,”Consumer Behavior Marketing Research”, (Philadelphia:The

17

behavior). Ada beberapa faktor yang mempengaruhi pengetahuan seseorang yaitu :16

1) Usia

Usia mempengaruhi terhadap daya tangkap dan pola pikir seseorang. Semakin bertambahnya usia akan semakin berkembang pada daya tangkap dan pola pikirnya, sehingga pengetahuan yang diperolenya semakin membaik.17

Semakin tua usia seseorang maka proses-proses perkembangan mentalnya bertambah baik, akan tetapi pada usia tertentu, bertambahnya proses perkembangan mental ini tidak seperti ketika umur belasan tahun.18 Menurut Sarwono, pada usia 25-29 tahun merupakan golongan usia paling produktif, dimana pada usia ini pemikiran yang lebih kritis, sehingga cenderung untuk mencari tahu.19 Selain itu Abu Ahmadi (2001:74) juga mengemukakan bahwa memang daya ingat seseorang itu salah satunya dipengaruhi oleh umur. Sikap kritis diperlukan agar kita mampu mengambil keputusan yang tepat dalam berbagai aspek kehidupan (Molan, 2010). Dari uraian tersebut maka

Gunarsih Singgih,1998,Psikologi Perkembangan, Jakarta, BPK Gunung Mulia, 273

19

18

dapat disimpulkan bahwa bertambahnya umur seseorang dapat berpengaruh pada pertambahan pengetahuan yang diperolehnya, akan tetapi pada unsur-unsur tetentu atau menjelang usia lanjut kemampuan penerimaan atau mengingat suatu pengetahuan akan berkurang.

2) Jenis kelamin

Beberapa orang beranggapan bahwa pengetahuan seseorang dipengaruhi oleh jenis kelaminnya. Dan hal ini sudah tertanam sejak jaman penjajahan. Namun hal itu di jaman sekarang inisudah terbantahan karena apapun jenis kelamin seseorang, bila dia masih produktif, berpendidikan, dan berpengalaman maka ia cenderung mempunyai tingkat pengetahuan yang tinggi.20

3) Pendidikan

Pendidikan adalah suatu usaha untuk mengembangkan kepribadian dan kemampuan di dalam dan di luar sekolah dan berlangsung seumur hidup pendidikan mempengaruhi proses belajar, makin tinggi pendidikan seseorang semakin mudah seseorang tersebut untuk menerima informasi.21Dengan pendidikan tinggi maka seseorang akan cenderung untuk mendapatkan informasi, baik dari orang lain maupun media

20

Mubin, Cahyani Ani. Psikologi Perkembangan, Cetakan I. Jakarta : Ciputat Press Grup, 2006.

21Notoatmodjo,S.2007.Promosi Kesehatan dan Ilmu Perilaku, Cetakan I. Jakarta : PT Rineka

19

massa. Semakin banyak informasi yang masuk, semakin banyak pula informasi yang didapat. Pengetahuan sangat erat kaitannya dengan pendidikan dimana diharapkan seseorang dengan pendidikan tinngi, maka orang tersebut akan semakin luas pula pengetahuannya.

4) Pekerjaan

memang secara tidak langsung pekerjaan turut andil dalam mempengruhi tingkat pendidikan seseorang, hal ini dikarenakan pekerjaan berhubungan erat dengan faktor interaksi sosial dan kebudayaan, sedangkan interaksi sosial dan budaya berhubungan erat dengan proses pertukran informasi. Dan hal ini tentunya akan mempengaruhi tingkat pengetahuan seseorang. 22

Dari beberapa uraian faktor-faktor diatas peneliti maka peneliti menentukan 8 variabel yaitu minat, produk, promosi, harga, sosial-ekonomi, usia, jenis kelamin, pendidikan, pekerjaan.

3. Asuransi Syariah a. Pengertian Asuransi

Menurut sudut pandang bisnis,asuransi adalah sebuah perusahaan yang usaha utamanya menerima atau menjual jasa,pemindahan resiko dari pihak lain dan memperoleh

20

keuntungan dengan berbagi risiko diantara sejumlah nasabahnya. Dari sudut pandang sosial asuransi sebagai sebuah organisasi sosial yang menerima pemindahan risiko dan mengumpulkan dana dari anggota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota tersebut.23

Menurut Undang-Undang No. 2 Tahun 1992 tentang usaha perasuransian,asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dimana pihak penganggung mengikatkan diri kepada tertanggung dengan menerima sejumlah premi asuransi, untuk memberikan pergantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti atau untuk memberikan suatu

pembayaranyang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.24

Tujuan asuransi pada dasarnya adalah mengalihkan risiko yang ditimbulkan oleh peristiwa-peristiwa yang tidak diharapkan kepada orang lain yang bersedia mengambil risiko itu dengan mengganti kerugian yang dideritanya.25

23Hasan Ali,Asuransi dalam perspektif Hukum Islam,Suatu Tinjauan Analisi Historis,Teoritis dan

praktis,(Jakarta:Prenada Media,2004),59.

24Gemala Dewi,Aspek-aspek dalam perbankan dan perasuransian Syariah di

Indonesia(Jakarta:Kencana,2007) Cetakan Ke-4,19.

21

b. Pengertian Asuransi Syariah

Kata asuransi berasal dari bahasa inggris yaitu, insurance, yang dalam bahasa indonesia telah menjadi bahasa popular dan diadopsidalam kamus besarbahasa indonesia dengan padanan kata

‘pertanggungan’. Dalam bahasa belanda biasa disebut dengan istilah

assurantie (asuransi) dan verzekering (pertanggungan).26

Asuransi syariah adalah pengaturan pengelolaan resiko yang memenuhiketentuan syariah, tolong-menolong secara mutual yang melibatkan peserta dan operator. Syariah berasal dari ketentuan-ketentuan di dala Al-Qur’an dan As-Sunnah.27

Dalam perspektif ekonomi Islam asuransi dikenal dengan istilah takaful yang berasal dari bahasa arab ta>ka<fa>la>-ya>ta>ka<fulu-ta>ka>fu>l yang berarti saling menanggung atau menjamin. Asuransi dapat diartikan sebagai perjanjian yang berkitan dengan pertanggungan atau penjaminan atas resiko kerugian tertentu.28

Dari beberapa pengertian di atas, dapat kita ambil kesimpulan bahwasannya asuransi takaful merupakan pihak yang tertanggung penjamin atas segala risiko kerugian, kerusakan, kehilangan, atau kematian yang dialami oleh nasabah (pihak tertanggung). Dalam hal ini, si tertanggung mengikat perjanjian (penjaminan resiko) dengan si penanggung atas barang atau harta, jiwa dan sebagainya berdasarkan

26AM. Hasan Ali , Asuransi Dalam Perspektif Hukum Islam, (Jakarta:Kencana,2004), 57. 27Iqbal Muhaimin, Asuransi Umum Syariah dalam Praktik, (Jakarta: Gema Insani Press,2005),2. 28Hendi Suhendi dan Deni K Yusuf, Asuransi Takaful dari Teoritis Ke Praktik, (Bandung:

22

prinsip bagi hasil yang mana kerugian dan keuntungan disepakati oleh kedua belah pihak.29

Asuransi merupakan cara atau metode untuk memelihara manusia dalam menghindari resiko (ancaman) bahaya yang beragam yang akan terjadi dalam hidupnya, dalam perjalanan kegiatan hidupnya atau dalam aktivitas ekonominya.30

Dalam ensiklopedi hukum islam telah disebutkan bahwa asuransi adalah transaksi perjanjian antara dua pihak, dimana pihak yang satu berkewajiban membayar iuran dan pihak yang lain berkewajiban memberikan jaminan sepenuhnya kepada pembayar iuran jika terjadi sesuatu yang menimpa pihak pertama sesuai dengan perjanjian yang dibuat.31

Abbas salim berpendapat, bahwa asuransi adalah suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai pengganti (substitusi) kerugian-kerugian yang belum pasti.32 Dalam pengertian asuransi di atas, menunjukkan bahwa asuransi mempunyai unsur-unsur sebagai berikut :

1) Adanya pihak tertanggung 2) Adanya pihak penanggung 3) Adanya perjanjian asuransi

29Ibid ,.3.

30Muhammad Syakir Sula, Asuransi Syariah, (Jakarta: Gema Insani, 2004),28.

31AM. Hasan Ali, Masail Fiqhiyah : Zakat, Pajak, Asuransi dan Lembaga Keuangan, (Jakarta: PT

Raja Grafindo Persada.2003),95.

23

4) Adanya pembayaran premi

5) Adanya kerugian, kerusakan atau kehilangan keuntungan (yang diderita tertanggung)

6) Adanya suatu peristiwa yang tidak pasti terjadinya.33

Jadi asuransi syariah adalah suatu pengaturan pengelolaan risiko yang memenuhi ketentuan syariah, tolong-menolong secara mutual yang melibatkan peerta dan perusahaan asuransi.

B. Penelitian Terdahulu yang Relevan

Untuk menghindari penelitian terhadap objek yang sama atau pengulangan terhadap suatu penelitian yang sama, serta menghindari anggapan plagiasi terhadap karya tertentu, maka perlu adanya penelitian terdahulu yang relevan.

Berikut penulis memaparkan beberapa penelitian yang membahas tema yang sama diantaranya :

No Judul Penelitian Penyusun Hasil Penelitian

1. Pengaruh Gender,

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan pengetahuan dan pemahaman akan asuransi jiwa pada berbagai usia responden. Gender berpengaruh hanya pada perbedaan pemahaman akan asuransi jiwa. Tingkat pendidikan mempengaruhi kesadaran akan asuransi jiwa.

Hasil penelitian ini adalah hubungan positif antara variabel kinerja, pelayanan, promosi dan

yang mendukung pendapat yang di jelaskan dalam bab II adalah teori solidaritas mekanik dan Emile durkhem yang menyebabkan terhambatnya arus pemahaman masyarakat terhadap asuransi

Hasil penelitian ini adalah tentang faktor-faktor yang mempengaruhi minat non muslim

Citra Pratiwi Hasil penelitian ini adalah untuk menetap padasuatu perbankan juga dipengaruhi oleh pemahaman dan pengetahuan.

Sumber : diolah dari berbagai sumber

25

Penelitian kedua, berjudul Persepsi Etnis China Terhadap Perbankan Syariah di Kota Medan dituliskan oleh Harviz Akbar Haroni Doni H. Ritonga dalam jurnal Ekonomi dan Keuangan , Vol 1, No. 2, Januari 2013. Perbedaan penelitian ini adalah peneliti ini mengolah data dengan menggunakan ordinary least square sedangkan penulis menggunakan analisis faktor.

Penelitian ketiga, berjudul Pemahaman Masyarakat Pedesaan Terhadap Asuransi Syariah (Studi dan Analisis pada Desa Duku Puntang Kecamatan Duku Puntang Kabupaten Cirebon), penulisan ini berbentuk skripsi di tuliskan oleh Ikromullah Ramadhan. Perbedaan penelitian ini terletak pada tempat penelitiannya, penelitian ini tempatnay di Desa Duku Puntang Kecamatan Duku Puntang Kabupaten Cirebon, sedangkan penulis di AJB Bumiputera1912 Divisi Syariah Cabang Sidoarjo.

Penelitian keempat, berjudul Faktor-Faktor yang Mempengaruhi Minat Nasabah Non-Muslim dalam Membeli Produk Asuransi Jiwa Syariah (Studi pada AJB Bumiputera 1912 Divisi Syariah Cabang Margonda) penelitian ini berbentuk skripsi yang dituliskan oleh Winny Rahmawati. Perbedaan penelitian ini terletak pada tempat penelitiannya yaitu

terletak di AJB Bumiputera 1912 Divisi Syariah Cabang Margonda, dan objeknya adalah nasabah non-muslim sedangkan penulis di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

26

Islam Universitas Brawijaya) penelitian ini berbentuk skripsi yang dituliskan oleh Citra Pratiwi. Perbedaan penelitian ini terletak objeknya yakni mahasiswa S1 Ekonomi Islam Universitas Brawijaya malang sedangkan penulis objeknya nasabah AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

C.

Kerangka Konseptual

Bagan 2.1 Kerangka Konseptual

Sumber : dari berbagai sumber

Pemahaman nasabah dapat di pengaruhi oleh beberapa variabel, dalam penelitian ini menggunakan sebelas variabel bebas yaitu produk, promosi, harga, sosial-ekonomi, usia, jenis kelamin, pendidikan, pekerjaan, keinginan, kebutuhan, motivasi, pengetahuan. Penelitian ini dilakukan untuk mengetahui pengaruh yang paling berperan diantara kesebelas variabel tersebut terhadap pemahaman nasabah.

27

D.

Hipotesis

Hipotesis secara etimologisdibentuk dari dua kata, yaitu kata hypo dan thesis. Hypo berarti kurang dan thesis adalah pendapat. Kemudian kedua kata ini digabung menjadi hypotesis dan di indonesia kan menjadi hipotesis dengan arti suatu kesimpulan yang masih kurang yang masih beum sempurna. Pengertian ini kemudian diperluas dengan maksud sebagai kesimpulan yang belum sempurna, sehingga perlu disempurnakan dengan membuktikan kebenaran hypotesis itu. Pembuktian itu hanya dapat dilakukan dengan menguji hipotesis dengan data lapangan.34

Hypotesis sesungguhnya adalah jawaban sementara terhadap hasil penelitian yang akan dilakukan. Dengan hipotesis, penelitian menjadi tidak ngambang karena dibimbing oleh hipotesis tersebut. Disamping hipotesis berfungsi sebagai guide penelitian, ekstensi peneitian itu sendiriyang terpenting adalah menguji hipotesis. Berdasarkan tinjauan pustaka dan kerangka konseptual, maka hipotesis dalam penelitian ini adalah 35

1. Diduga variabel produk berpengaruh positif terhadap pemahaman nasabah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo. 2. Diduga variabel promosi berpengaruh positif terhadap pemahaman

nasabah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

34

Burhan Bungin,Metodologi Penelitian Sosial (Format-format Kuantitatif dan Kualitatif),(Surabaya: Airlangga University Press,2011),90.

35

28

3. Diduga variabel harga berpengaruh positif terhadap pemahaman nasabah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo. 4. Diduga variabel soaial-ekonomi berpengaruh positif terhadap

pemahaman nasabah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

5. Diduga variabel usia berpengaruh positif terhadap pemahaman nasabah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo. 6. Diduga variabel jenis kelamin berpengaruh positif terhadap

pemahaman nasabah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

7. Diduga variabel pendidikan berpengaruh positif terhadap pemahaman nasabah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode yang digunakan pada penelitian ini adalah metode kuantitatif

dan penilaian dengan menggunakan metode penelitian survai. Dengan

menggunakan teori-teori pendekatan kuantitatif dan tes statistik, dengan

hasil akhir penelitian merupakan verifikasi dari teori atau hipotesa untuk

diterima atau ditolak. Adapun hasil penelitian menggunakan deskriptif

analisis dimana penulis menggambarkan pembahasan permasalahan dengan

didasari data-data yang ada kemudian dianalisis lebih lanjut untuk menarik

kesimpulan.

B. Waktu dan Tempat Penelitian

Tempat yang digunakan untuk kepentingan penelitian yaitu AJB

Bumiputera 1912 Divisi Syariah Cabang Sidoarjo. Adapun waktu yang

diperlukan untuk pengumpulan dari data kuesioner yang dilakukan oleh

penulis selama kurang lebih 1 (satu) bulan.

C. Populasi dan Sampel Penelitian

Subyek penelitian ini adalah seluruh nasabah yang ada di AJB

Bumiputera 1912 Divisi Syariah Cabang Sidoarjo sebanyak 5000 orang,

yang terdiri dari 1570 yang masih aktif yang lainnya sudah habis masa

30

100 orang lebih baik di ambil semua sehinnga penelitiannya merupakan

penelitian populasi, selanjutnya karena nasabah lebih dari 100 maka peneliti

menggunakan metode sampling. Metode sampling adalah pembicaraan

bagaimana berbagai menata berbagai teknik dalam penarikan atau

pengambilan sampel penelitian, bagaimana kita merancang tata cara

pengambilan sampel agar menjadi sampel yang representatif.1 Teknik

pengambilan sampel yang digunakan adalah rancangan sampel probabilitas

(Probability Sampling Design), artinya penarikan sampel atas pemikiran

bahwa keseluruhan unit populasi memiliki kesempatan yang sama untuk

dijadikan sampel.2

Dengan demikian, dalam rancangan ini tidak terdapat tidak terdapat

diskriminasi unit populasi yang satu dengan yang lainnya.

D. Variabel Penelitian

Variabel berasal dari kata bahasa inggris variable yang berarti faktor tak

tetap atau berubah-ubah. Dalam bahasa Indonesia variabel diartikan sebagai

lebih tepat disebut bervariasi berarti variabel adalah fenomena yang

bervariasi dalam bentuk, kualitas, kuantitas, mutu, standart dan sebagainya.3

1

Burhan Bungin,Metodologi Penelitian Sosial& Ekonomi (Format-format Kuantitatifdan Kualitatif untuk Studi Sosiologi,Kebijakan Publik, Komunikasi,Manajemen dan Pemasaran),(Jakarta:kencana 2013) cet. Ke1,108.

2Ibid ,108. 3

31

Secara sederhana, istilah variabel ini dimaknai sebaagai konsep atau

objek yang sedang diteliti, yang memiliki variasi ukuran, kualitas yng

ditetapkan oleh peneliti berdasarkan pada ciri-ciri yang dimiliki konsep

(variabel) itu sendiri.4

Dalam penelitian ini terdapat 8 variabel bebas (independent variable)

yaitu produk ( ), promosi ( ), harga ( ), sosial-ekonomi ( ), usia ( ),

jenis kelamin ( ), pendidikan ( ), pekerjaan ( ). Dan variabel terikat

(dependent variable) yaitu pemahaman nasabah tentang asuransi syariah (Y).

Variabel bebas atau independent variable (X) adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependent (terikat).5 Variabel bebas dalam penelitian ini adalah

produk ( ), promosi ( ), harga ( ), sosial-ekonomi ( ), usia ( ), jenis

kelamin ( ), pendidikan ( ), pekerjaan ( ).

Variabel terkait atau dependent variable adalah variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.6

Variabel Y dalam penelitian ini adalah pemahaman nasabah tentang asuransi

syariah di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

4

Muhammad Idrus, Metodologi Penelitian Ilmu Sosial,(Jakarta: Erlangga, 2009),77.

5

Sugiyono, Metode Penelitian Pendidikan Pendekatan Kuantitatif dan R & D, (Bandung : Alfabeta.

2008),6. 6

32

E. Definisi Operasional

Definisi operasional adalah definisi berupa cara mengukur

variabel-variabel yang ada agar dapat dioperasionalkan dimana variabel-variabel independent

(X) memiliki hubungan dengan variabel dependent (Y).

1. Variabel independent (X)

Variabel independent (X) dalam penelitian ini adalah :

produk ( ), promosi ( ), harga ( ), sosial-ekonomi ( ), usia ( ),

jenis kelamin ( ), pendidikan ( ), pekerjaan ( ).

a. Produk adalah segala sesuatu yang bisa ditawarkan kepada sebuah

pasar agar diperhatikan, diminta, dipakai atau dikonsumsi sehingga

mungkin memuaskan keinginan atau kebutuhan.7 Indikator yang

digunakan yaitu sesuatu yang ditawarkan, memiliki keunggulan,

untuk dikonsumsi.

b. Promosi merupakan kegiatan yang ditunjukkan untuk mempengaruhi

konsumen agar mereka dapat menjadi kenal akan produk yang

ditawarkan oleh perusahaan kepada mereka dan kemudian mereka

menjadi senang lalu membeli produk tersebut. Indikator yang

digunakan adalah mempengaruhi konsumen, menarik perhatian,

dilakukan oleh siapa saja.

7

33

c. harga adalah sejumlah uang yang dibebankan pada suatu produk

tertentu. Perusahaan menetapkan harga dalam berbagai cara. Di

dalam perusahaan kecil, seringkali ditetapkan oleh menejemen

pemasaran saja. Namun pada perusahaan-perusahaan besar penetapan

harga biasanya. ditangani oleh para manajer divisi atau menejer lini

produk.8 Istilah harga dalam bisnis asuransi biasanya disebut dengan

premi. Indikator yang digunakan adalah sejumlah uang yang

dibebankan, ditetapkan oleh menejemen pemasaran.

d. Sosial-ekonomi didefinisikan sebagai sebuah kajian yang mempelajari

hubungan antara masyarakat, yang didalamnya terjadi interaksi sosial

dengan ekonomi. Sosiologi-ekonomi mengkaji masyarakat yang

didalamnya terdapat proses dan pola interaksi sosial, dalam

hubungannya dengan ekonomi.9 Indikator yang digunakan adalah

kajian masyarakat, interaksi sosial, berhubungan dengan ekonomi.

e. Usia mempengaruhi terhadap daya tangkap dan pola pikir seseorang.

Semakin bertambahnya usia akan semakin berkembang pada daya

tangkap dan pola pikirnya, sehingga pengetahuan yang diperolenya

semakin membaik.10

8

Fandi Tjiptono, Gregorius Chandra dan Dadi Andrian, Pemasaran Strategic, (Yogyakarta: Andi Offset, 2008,),244.

9

Damsar, Pengantar Sosiologi Ekonomi, (Jakarta: Kencana, 2011), Cet2, 11. 10

34

f. Beberapa orang beranggapan bahwa pengetahuan seseorang

dipengaruhi oleh jenis kelaminnya. Dan hal ini sudah tertanam sejak

jaman penjajahan. Namun hal itu di jaman sekarang ini sudah

terbantahan karena apapun jenis kelamin seseorang, bila dia masih

produktif, berpendidikan, dan berpengalaman maka ia cenderung

mempunyai tingkat pengetahuan yang tinggi.11

g. Pendidikan adalah suatu usaha untuk mengembangkan kepribadian

dan kemampuan di dalam dan di luar sekolah dan berlangsung seumur

hidup pendidikan mempengaruhi proses belajar, makin tinggi

pendidikan seseorang semakin mudah seseorang tersebut untuk

menerima informasi.12

h. memang secara tidak langsung pekerjaan turut andil dalam

mempengruhi tingkat pendidikan seseorang, hal ini dikarenakan

pekerjaan berhubungan erat dengan faktor interaksi sosial dan

kebudayaan, sedamgkan interaksi sosial dan budaya brhubungan erat

dengan proses pertukran informasi. Dan hal ini tentunya akan

mempengaruhi tingkat pengetahuan seseorang. 13

11

Mubin, Cahyani Ani. Psikologi Perkembangan, Cetakan I. Jakarta : Ciputat Press Grup, 2006.

12Notoatmodjo,S.2007.Promosi Kesehatan dan Ilmu Perilaku, Cetakan I. Jakarta : PT Rineka Cipta,25

35

2. Variabel dependent (Y)

Variabel dependent (Y) dalam penelitian ini adalah pemahaman

nasabah tentang asuransi syariah. Pemahaman berasal dari kata paham

yang artinya pengertian, pengetahuan yang banyak, pendapat ; pikiran,

aliran ; pandangan, mengerti benar (akan) ; mengetahui benar (akan),

pandai dan mengerti benar.14 Sedangkan nasabah termasuk dalam

kelompok konsumen yaitu setiap orang pemakai barang atau jasa yang

tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga,

orang lain, maupun makhluk hidup lain dan tidak untuk

diperdagangkan.15 Indikator yang digunakan adalah pengetahuan,

pandangan, pendapat, pikiran.

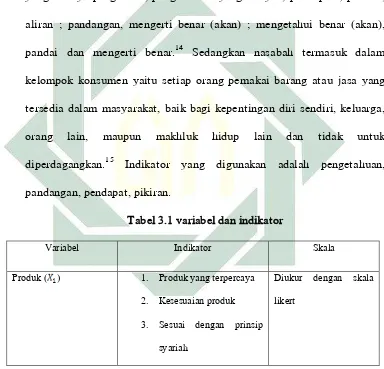

Tabel 3.1 variabel dan indikator

Variabel Indikator Skala

Produk ( ) 1. Produk yang terpercaya

2. Kesesuaian produk

3. Sesuai dengan prinsip

syariah

Diukur dengan skala

likert

14Depdikbud,“Kurikulum Sekolah Lanjutan Tingkat Atas”,(Jakarta:Debdikbud 1994), 74.

15Oka Dhermawan, Optimalisasi Perlindungan Nasabah Bank Melalui Peran Advokasi Lembaga

Sosial-ekonomi ( ) 1. Lingkungan

2. investasi

Pendidikan ( ) 1. Pengembangan

pegetahuan

Diukur menggunakan

37

Pekerjaan ( ) 1. kelangsungan hidup

2. kebutuhan manusia.

Sumber : diolah dari berbagai macam sumber

F. Uji Validitas dan Reliabilitas

1. Uji validitas

Validitas mempunyai arti sejauh mana ketepatan dan kecermatan

suatu alat ukur melakukan fungsi ukurnya. Uji validitas atau keshahihan

adalah menunjukkan sejauh mana suatu alat ukur mampu mengukur apa

yang diukur.16 Uji validitas dipakai untuk mengetahui sah atau valid

tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid apabila

pertanyaan kuesioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut. Suatu kuesioner yang valid berarti

16

38

memiliki validitas tinggi, sebaliknya kuesioner yang kurang valid berarti

memiliki validitas yang rendah.

Metode yang digunakan dalam penelitian ini adalah metode korelasi

product moment antara skor item dengan skor total (skor instrumen). Jika

suatu item memiliki korelasi item total signifikansi ( lebih besar

dari ), maka item pertanyaan tersebut valid.

Ada beberapa hal yang harus dipenuhi apabila menggunakan teknik

korelasi product moment, yaitu: 17

a. Data kedua variabel berbentuk data kuantitatif

b. Data berasal dari populasi yang berdistribusi normal

Terdapat dua rumus yang digunakan menghitung koefisien

korelasi, yaitu sebagai berikut: 18

=

=

Untuk meguji apakah butir-butir pertanyaan itu valid, maka

dilakukan uji validitas kepada para responden dengan mengisi

kuesioner.

17

Abdul Muhid, Analisis Statistik (5 Langkah Praktis Analisis Statistik Dengan SPSS For Windows),

(Surabaya: Lembaga Penelitian (LEMLIT) IAIN Sunan Ampel Surabaya, 2012), 96. 18

39

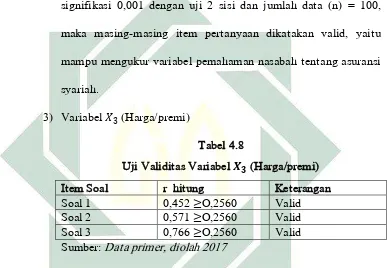

Suatu pertanyaan dikatakan valid, jika nilai korelasinya

adalah positif dan lebih besar atau sama dengan r tabel. Dimana r

tabel n= 100 (jumlah responden) dan taraf signifikan adalah 10%

(0,1) kemudian terdapat tanda (*) pada Pearson Corelation jika

pertanyaan itu valid. Menghitung nilai r tabel n= 100,

sehingga pada tabel product moment sebesar = 0,2560.19

2. Uji Reliabilitas

Suatu pengukuran atau tes diberikan kepada sekelompok subjek yang

sama sebanyak dua kali dengan memberikan tenggang waktu antara

pengukuran pertama dan kedua. Suatu kuesioner dikatakan reliabel atau

handal jika jawaban seseorang terhadap pernyataan adalah konsisten dari

waktu ke waktu. Untuk Uji Reliabilitas, dilakukan dengan melihat nilai

Alpha Cronbach’s 0,6 dengan kriteria sebagai berikut20:

a. Jika nilai Alpha Cronbach’s > 0.6 maka suatu konstruk dikatakan

reliabel.

b. Jika nilai Alpha Cronbach’s < 0.6 maka suatu konstruk dikatakan

tidak reliabel

Tabel 3.2 Nilai Cronbach’s Alpha

19

Duwi Priyatno,SPSS 22Pengolahan Data Terpraktis (Yogyakarta: Gava Media, 2013) ,212. 20

40

Nilai Cronbach’s Alpha Tingkat Keandalan

0.00-0.20 Kurang Andal

> 0.20-0.40 Agak Andal

>0.40-0.60 Cukup Andal

> 0.60-0.80 Andal

>0.80-100 Sangat Andal

Sumber : Buku Aplikasi Analisis Dengan Multivariate Dengan Program

SPSS

Uji Reliabilitas digunakan untuk mengukur suatu kuesioner yang

merupakan indikator dari variable atau konstruk. Suatu kuesioner

dikatakan reliable atau handal jika jawaban seseorang terhadap

pernyataan adalah konsisten dari waktu ke waktu. Tenggang waktu

sebaiknya berkisar antara 15-30 hari. Reliabilitas diperoleh dengan

menghitung korelasi antar skor pada pengukuran skor pertama dan

skor pengukuran kedua.21

G. Data dan Sumber Data

1. Jenis Data

Jenis data yang digunakan peneliti menggunakan data kuantitatif

yaitu berbentuk angka-angka atau bilangan yang dianalisis menggunakan

21

41

teknik perhitungan matematika. Adapun jenis data pada penelitian ini

terdiri dari :

a. Data primer, yaitu data yang diperoleh peneliti secara langsung dari

responden atau sempel untuk menjawab masalah dalam penelitian

dengan menggunakan metode berupa survey atau observasi.22 Dalam

penelitian ini data primer diperoleh dari pengisian kuesioner

pertanyaan yang diberikan kepada nasabah AJB Bumiputera 1912

Divisi Syariah Cabang Sidoarjo.

b. Data Sekunder, yaitu data yang diperoleh peneliti secara tidak

langsung dari media perantara atau literature yang berhubungan

dengan pokok pembahasan. Misalnya data sekunder ini berasal dari

buku literatur, laporan perusahaan, jurnal, internet, dan sebagainya.23

Dalam penelitian ini data sekunder yang diperoleh berupa sejarah

perusahaan, struktur organisasi perusahaan, visi dan misi perusahaan.

2. Sumber Data

Adapun sumber data pada penelitian ini terdiri dari:

a. Sumber data primer adalah data yang dikumpulkan sendiri oleh

peneliti langsung dari sumber pertama atau tempat objek penelitian

22

Asep Hermawan,Penelitian Bisnis Paradigma Kuantitatif(Jakarta:Grasindo,2006),167. 23

Dermawan Wibisono, Riset Bisnis Bagi Praktisi dan Akademisi,(Jakarta: PT. Gramedia Pustaka

42

yang dilakukan.24 Jadi sumber data primer diperoleh dari kuesioner

yang diberikan langsung kepada nasabah AJB Bumiputera 1912

Divisi Syariah Cabang Sidoarjo yang meliputi 8 variabel yaitu minat,

produk, promosi, harga, sosial-ekonomi, pengetahuan, persepsi dan

kebutuhan.

b. Sumber Data Sekunder

Sumber data sekunder dalam penelitian ini diperoleh dari studi

literature yang berkaitan dengan pembahasan dalam penelitian ini.

H. Teknik Pengumpulan Data

Teknik pengumpulan data adalah suatu cara yang digunakan peneliti

untuk memperoleh data yang dibutuhkan dalam suatu penelitian.

Penggunaan teknik pengumpulan data ini meliputi:

1. Kuesioner

Kuesioner merupakan seperangkat pertanyaan tertulis yang

diberikan kepada responden.25 Kuesioner bertujuan untuk

memperoleh informasi yang lengkap mengenai suatu masalah dari

responden tanpa merasa khawatir apabila responden memberikan

jawaban yang tidak sesuai dengan kenyataan dalam pengisian

daftar pertanyaan.

24Syofian Siregar, Metodologi Penelitian Kuantitatif, (Jakarta:Kencana Prenadamedia Group,

2014),16. 25

43

Kuesioner ini disebarkan menggunakan pertanyaan yang

sifatnya tertutup dengan sistem penilaian skala likert dan

pertanyaan terbuka berupa pertanyaan secara langsung kepada

responden sehubungan dengan jawaban yang diberikan pada

lembaran kuesioner.

Pengukuran jawaban responden akan diukur dengan skala

likert 5 point. Skala likert merupakan suatu skala psikometrik

yang umum yang digunakan dalam kuesioner, dan merupakan

skala yang banyak digunakan dalam riset berupa survey.26Dan

skala ini merupakan cara pengukuran yang berhubungan dengan

pertanyaan tentang sikap responden terhadap sesuatu.

Tabel 3.3 Alternatif Jawaban Skala Likert

Alternatif Jawaban Nilai

Sangat Tidak Setuju (STS) 1

Tidak Setuju (TS) 2

Kurang Setuju (KS) 3

Setuju (S) 4

Sangat Setuju (SS) 5

26

44

Kuesioner disebarkan kepada 100 responden nasabah secara acak

di AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

Penentuan jumlah sampel diambil dari rumus slovin :

n=

keterangan :

n= Ukuran Sample

N= Ukuran Populasi

α= Taraf Signifikasi, yaitu sebesar 10%

Berdasarkan dari data AJB Bumiputera 1912 Divisi Syariah Cabang

Sidoarjo nasabah yang membeli produk Asuransi Syariah sebanyak :

n=

n= 95 dibulatkan menjadi 100

penelitian tersebut dibulatkan menjadi 100 orang. Hal tersebut

disarankan karena analisis faktor sebaiknya menggunakan responden

sebanyak lebih dari 100 orang.

2. Observasi

Observasi atau pengamatan langsung adalah kegiatan

pengumpulan data dengan melakukan penelitian langsung

45

kegiatan penelitian, sehingga didapat gambaran secara jelas

tentang kondisi objek penelitian tersebut.27

Observasi sebagai teknik pengumpulan data mempunyai ciri

yang spesifik bila dibandingkan dengan teknik yang lain,

penelitian observasi tidak terbatas pada orang, tetapi juga

objek-objek alam yang lain. Teknik pengumpulan data dengan observasi

digunakan bila, penelitian berkenaan dengan perilaku manusia,

proses kerja, gejala-gejala alamdan bila responden yang diamati

tidak terlalu besar.28

3. Metode dokumentasi

Dokumentasi adalah mengumpulkan dan mempelajari

informasi data-data yang diperoleh melalui kearsipan, buku,

jurnal, artikel maupun situs internet yang menjadi referensi

pendukung penelitian.

Dokumentasi diperlukan untuk mengetahui teori-teori dari

penelitian ini, struktur organisasi dan sejarah berdirinya AJB

Bumiputera 1912 Divisi Syariah Cabang Sidoarjo.

I. Teknik Analisis Data

27

Syofian Siregar, Metodologi Penelitian Kuantitatif, (Jakarta: Kencana Prenadamedia

Group,2014),19. 28

46

Analisis data adalah proses penyederhanaan data ke dalam bentuk

yang lebih mudah untuk dibaca dan diinterprestasikan. Dalam proses ini

seringkali digunakan statistik. Salah satu fungsi pokok statistik adalah

menyederhanakan data penelitian yang amat besar jumlahnya menjadi

informasi yang lebih sederhana dan lebih mudah untuk dipahami.

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk mengidentifikasi gambaran

dari karakteristik responden atau nasabah (jenis kelamin, usia,

pendidikan terakhir) serta variabel penelitian yang mencakup variabel

bebas yaitu minat, produk, promosi, harga, sosial-ekonomi,

pengetahuan, persepsi, kebutuhan terhadap variabel terikatnya yaitu

pemahaman nasabah. 29

2. Proses Analisis Faktor

Analisis faktor dalam penelitian ini menggunkan Metode

Kaiser-Meiyer-Olkin (KMO) yang nilainya harus lebih dari (0,5) dan metode

pengukuran Measure of Sampling Adequacy (MSA).30 Adapun proses

seleksi variabel dalam penelitian ini adalah:

a. KMO dan Barlett’s Test

29

Rasdihan Rasyad, Metode Statistik Deskriptif, (Jakarta: Grasindo,2000),8.

30

Santoso singgih, Buku Latihan SPSS: Statistik Parametrik, (Jakarta: PT. Elex Media Komputindo,

47

KMO (Kaiser–Meiyer-Olkin) merupakan indeks

pembandingan besarnya koefisien korelasi observasi dengan

besarnya koefisien korelasi parsial. Jika nilai kuadrat koefisien

korelasi parsial dari semua pasangan variabel lebih kecil dari pada

jumlah kuadrat koefisien korelasi, maka harga KMO akan

mendekati satu, yang menunjukkan kesesuaian penggunaan

analisis faktor.

b. Anti-Image Matrices

Besarnya angka Measure of Sampling Adequacy (MSA)

berkisar antara 0-1, dengan kriteria sebagai berikut:

1) MSA = 1, menunjukkan diantara variabel faktor (produk,

promosi, tarif/premi dan sosial-ekonomi) tersebut dapat

diprediksi tanpa kesalahan oleh variabel yang lain.

2) MSA > 0.5, menunjukkan masih bisa diprediksi dan bisa

dianalisis lebih lanjut.

3) MSA < 0.5, menunjukkan tidak bisa diprediksi dan tidak bisa

dianalisis lebih lanjut, atau dikeluarkan dari variabel faktor

yang ada.

c. Eigen Value

Eigen value digunakan untuk melihat faktor-faktor baru.

48

apabila terdapat faktor yng memiliki eigen value < 1, maka

faktor-faktor yang ada harus dikeluarkan untuk tidak digunakan.

d. Kumulatif Varians

Nilai kumuatif varians menunjukkan besarnya tingkat

keterkaitan faktor baru yang terbentuk harus mampu mewakili

faktor awal atau semula dengan nilai kumulatif > 60%.

e. Nilai loading

Bertujuan untuk mengetahui layak atau tidaknya suatu

varians masuk dalam faktor baru. Nilai loading ini dapat dilihat

dari eigen value 1, maka varians layak masuk dalam faktor

baru.

BAB IV

HASIL PENELITIAN

A. Deskripsi Umum Objek Penelitian

1. Lokasi Penelitian

Penelitian ini dilakukan pada AJB Bumiputera1912 Divisi Syarih

Cabang Sidoarjo yang terletak di jalan Jenggolo no. 72 – 74 Sidoarjo.

Dalam hal ini yang menjadi objek adalah nasabah AJB Bumiputera

1912 Divisi Syariah Cabang Sidoarjo terhadap pemahaman tentang

asuransi syariah.

a) Profil Perusahaan

Asuransi jiwa bersama bumiputera 1912 atau lebih dikenal sebagai

AJB Bumiputera 1912 adalah perusahaan asuransi jiwa nasional

milik bangsa Indonesia yang pertama dan tertua. Didirikan pada

tanggal 12 Februari 1912 di Magelang Jawa Tengah atas prakarsa

seorang guru sederhana bernama M. Ng. Dwidjosewojo Sekretaris

Persatuan Guru Hindia Belanda (PGHB) sekaligus Sekretaris

pengurus besar Budi Utomo.

Gagasan pendirian perusahaan asuransi jiwa ini, terdorong oleh

keprihatinan mendalam terhadap nasib para guru bumiputera

50

oleh dua orang guru lainnya yaitu MKH.Soebroto dan M.

Adimodjojo.

Tidak seperti perusahaan berbentuk perseroan terbatas (PT) yang

kepemilikannya hanya oleh pemodal tertentu, sejak awal

pendiriannya Bumiputera sudah menganut system kepemilikan dan

kepengurusan yang unik, yakni bentuk badan usaha “mutual” atau

“usaha bersama”.

Semua pemegang polis adalah pemilik perusahaan yang

mempercayakan wakil-wakil mereka di Badan Perwakilan Anggota

(BPA) untuk mengawasi jalannya perusahaan. Perjalanan

Bumiputera kini mencapai seabad lebih.Perjalanan panjang itu tentu

saja tidak lepas dari pasang surut. Memasuki millennium ketiga,

Bumiputera mempunyai jaringan lebih dari 600 kantor yang tersebar

di seluruh pelosok Indonesia.

Pada mulanya, perusahaan hanya melayani para guru sekolah Hindia

Belanda. Kemudian perusahaan tersebut mengganti nama menjadi

O.L.Mij. Boemi Poetra, dan yang sekarang dikenal sebagai asuransi

jiwa bersama Bumiputera 1912 atau disingkat AJB Bumiputera

1912. Dari Magelang, Bumiputera 1912 pindah ke Yogyakarta pada

tahun 1921 dan pada tahun 1958 kantor pusatnya dipindahkan ke

51

Sudirman, manajemen perusahaan mengatur usaha perusahaan

diseluruh Indonesia dan melakukan hubungan Internasional dengan

mitra usaha dinegara lain seperti Jepang, Swiss, dan

Fhilipina.sekitar 2900 karyawan dan 22.400 agen tersebar di 605

kantor yang strategis terdapat diseluruh tanah air yang melayani 9

juta lebh pemegang polis atau peserta AJB Bumiputera 1912 dan

masyarakat umum.

Dengan system kebersamaan, AJB Bumiputera 1912 senantiasa

mengembangkan usaha dasar prinsip gotong royong melalui

pemberdayaan potensi diri, oleh dan untuk komunitas Bumiputera.1

Kepentingan bersama para pemegang polis untuk memiliki,

mengendalikan dan megarahkan nasib perusahaan,membuat

Bumiputera 1912 yang berbentuk usaha Bersama unik dan berbeda

dengan asuransi jiwa lainnya di Indonesia yang pada umumnya

berbentuk Perseroan Terbatas.

Sebagai perusahaan perjuangan, AJB Bumiputera 1912 tetap

mengedepankan profesionalisme dengan menetapkan tata kelola

perusahaan yang baik, dan senantiasa menyesuaikan terhadap

tuntutan lingkungan dengan menciptakan produk dan layanan yang

memberikan manfaat optimal bagi komunitasnya. AJB Bumiputera

52

1912 ingin tetap menjadi kebanggaan bangsa Indonesia dengan

berupaya mewujudkan perusahaan yang berhasil baik secara

ekonomi maupun social.

Unit syariah AJB Bumiputera 1912 secara resmi terbentuk sejak

dikeluarkan surat Keputusan Menteri Keuangan No.

Kep.286/KMK.6/2002 tanggal7 November 2002 dalam bentuk

cabang usaha Asuransi Jiwa Syariah dan Fatwa Dewan Syariah

Nasional No. 21/DSN-MUI/X/2001, 17 oktober 2001.Dalam rangka

menjaga kemurnian pelaksanaan prinsip-prinsip syariah, maka

berdasarkan keputusan Direksi No. SK. 14/DIR/2002, tanggal 11

November 2002 dibentuk Divisi Asuransi Syariah dan kantor

Cabang Asuransi Syariah Jakarta.

Pada awal pembentukannya Divisi atau Cabang Asurasi Syariah

memiliki sarana dan prasarana, SDM perkantoran dan system yang

sangat terbatas. Namun demikian Divisi Asuransi Syariah telah

memulai operasinya, ditandai dengan dilimpahkannya pengelola

Asuransi Kumpulan Perjalanan Haji dari Divisi Askum, dan

selanjutnya diluncurkan produk Asuransi Perorangan Syariah Mitra

Mabrur dan Mitra Iqra pada peorangan April 2003 dan Mitra

53

AJB Bumiputera 1912 Divisi Syariah Cabang Sidoarjo berdiri pada

tahun 2007 yang terletak di Taman Pinang, Sidoarjo. namun pada

tahun 2010 kantor cabang Sidoarjo berpindah menjadi beralamat di

Jl. Jenggolo no. 72 – 74 Sidoarjo.

b) Falsafah, Visi dan Misi

a. Falsafah

1) Idealisme

Senantiasa memelihara nilai-nilai kejuangan dalam

mengangkat martabat anak bangsa sesuai sejarah pendirian

Bumiputera 1912 sebagai perusahaan perjuangan.

2) Mutualisme (kebersamaan)

Mendengarkan system kebersamaan dalam pengelolaan

perusahaan dengan memberdayakan potensi komunitas

Bumiputera dari oleh dan untuk komunitas Bumiputera

sebagai manifestasi rakyat.

3) Profesionalisme

Memiliki komitmen dalam pengelolaan perusahaan

dengan mengedepankan tata kelola perusahaan yang baik

(good corporate govermance) dan senantiasa berusaha

menyesuaikan diri terhadap tuntutan perusahaan lingkungan.2

54

b. Visi

Visi dari Asuransi Syariah AJB Bumiputera 1912 adalah

“menjadi wahana untuk menjadikan Bumiputera sebagai Asuransinya

Bangsa Indonesia di segmen Asuransi Jiwa Syariah”

c. Misi

Sedangkan Misi dari Asuransi Syariah AJB Bumiputera 1912

adalah “menjadikan Bumiputera senantiasa berada dibenak dan dihati

Bangsa Indonesia disegmen Asuransi Jiwa Syariah” dengan :

1) Memelihara keberadaan Bumiputera sebagai perusahaan

2) Mengembangkan korporasi dan kooperasi yang menerapkan

prinsip dasar gotong royong

3) Menciptakan berbagai produk dan layanan yang memberikan

manfaat optimal bagi komunitas Bumiputera

4) Mewujudkan perusahaan yang berhasil secara ekonomi dan

social.

d. Tata Nilai Perusahaan

Tata nilai (values) adalah nilai-nilai yang di anut untuk membentuk

sikap dan perilaku karyawan AJB Bumiputera 1912 yang di hargai