DESAIN SISTEM INFORMASI AKUNTANSI PRODUKSI BERBASIS KOMPUTER PADA PT. PANEN MAS JOGJA.

Teks penuh

Gambar

Dokumen terkait

Berikut ini adalah desain database yang dapat penulis uraikan sesuai dengan kebutuhan yang diperlukan dalam perancangan Sistem Informasi Penjualan Online di Toko Citra

akuntansi produksi berbasis komputer yang sesuai bagi Perusahaan Kripton Gama.. Jaya agar dapat menghasilkan informasi yang relevan, akurat, tepat

Dengan sistem yang baru akan menghasilkan informasi tenaga kerja langsung yang digunakan, hal ini didukung oleh perancangan dokumen elektronik di dalam sistem basis data1. 4

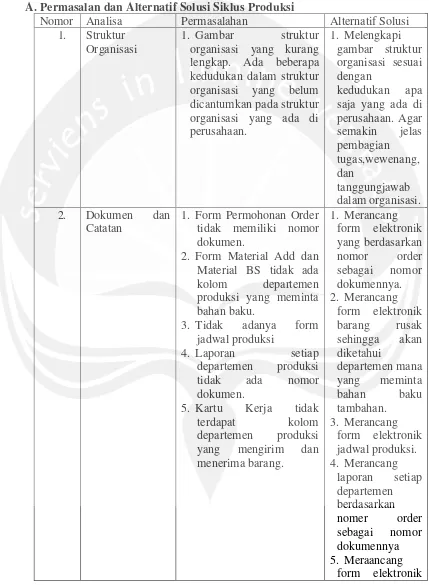

4.3.1.1 Desain Prosedur Sistem Informasi Akuntansi atas Siklus Pendapatan pada Penerbit Katahati –wisdom-

untuk desain produk aromaterapi berbasis kansei engineering design support information INPUT OUTPUT Consumers marketing department sales department R n D

Informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan oleh manajemen. Informasi akuntansi terutama berhubungan

Hasil dan pembahasan dalam penelitian ini dilakukan dengan metode desain Use case diagram dan activity diagram dengan kesimpulan perancangan sistem informasi perencanaan produksi

Perancangan sistem yang digunakan adalah Hierarchy Input Proces Output(HIPO), Diagram Kontek, Data Flow Diagram(DFD), Desain Input dan Output, Desain Database,