PENGARUH KEPEMILIKAN ASING, UKURAN PERUSAHAAN, DAN LEVERAGE TERHADAP KEPUTUSAN PERUSAHAAN UNTUK

MELAKUKAN TRANSFER PRICING

(Studi pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2014)

Disusun oleh: Elsa Kisari Putri NIM: 1112082000021

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Elsa Kisari Putri

2. Tempat, Tanggal Lahir : Madiun, 18 September 1994

3. Alamat : Jl. Lembah Pinus Raya A3/102 RT

003/023, Pamulang Timur, Pamulang – Kota Tangerang Selatan 15417

4. Telepon : 082225842921

5. Email : [email protected]

II. PENDIDIKAN FORMAL

1. TK Tunas Kejaksaan Tahun 1999-2000

2. SDN Cipayung 1 Tahun 2000-2006

3. SMPN 4 Kota Tangerang Selatan Tahun 2006-2009

4. SMAN 1 Kota Tangerang Selatan Tahun 2009-2012

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2012-2016

III. PENDIDIKAN NON FORMAL

1. Bimbingan Belajar BEST, 2011-2012

2. Kursus Tari Saman FEB UIN Jakarta, 2012-2015

3. Pendidikan dan Pelatihan Keterampilan Komputer SMAN 1 Kota

IV. PENGALAMAN ORGANISASI

2013-2014 : Koordinator Department Seni dan Budaya HMJ Akuntansi

2014-2015 : Ketua Bidang IV HMJ Akuntansi

V. SEMINAR DAN WORKSHOP

1. Seminar Nasional oleh HMJ Akuntansi FEB UIN, “Pathway Profesi Akuntansi Indonesia”, 25 Mei 2015.

2. Company Visit Goes To Direktorat Jenderal Pajak, “Tingkatkan

Wawasan, Raih Kesuksesan”, 19 November 2015.

3. Dosen Tamu oleh Badan Pengawas Keuangan dan Pembangunan

(BPKP), “Akuntansi Pengelolaan Dana Desa”, 18 November 2015.

4. Dosen Tamu oleh Mantan Komisioner KPK, “Akuntansi Fraud”, 9

November 2015.

5. Studium General Akuntansi oleh Partner KAP Pricewaterhouse Cooper

(PwC), 17 April 2014.

6. Seminar Tax Goes To Campus oleh Tax Center FEB UIN, “Pengenaan

Pajak pada UMKM”, 3 Desember 2013

.

VI. LATAR BELAKANG KELUARGA

1. Ayah : Hariyanto

2. Ibu : Kiswahyu

ABSTRACT

This research is aimed to analyze the effect of foreign ownership, firm size and leverage toward the firm decision for transfer pricing. Dependent variable in this research was transfer pricing proxied by the value of related party transaction (RPT) sales. Independent variables in this research were foreign ownership, firm size and leverage.

This research used secondary data analysis of financial statements or annual reports of firms in Indonesia Stock Exchange. The population in this research was all firm that listed in Indonesia Stock Exchange in 2014. By using purposive sampling method, the total amount of samples obtained in this research were 147 firms. This research used logistic regression analysis as analysis method.

The results of the analysis in this research showed that firm size effected and positive toward the firm decision for transfer pricing. While foreign ownership and leverage did not effect on the firm decision to transfer pricing.

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh kepemilikan asing, ukuran perusahaan dan leverage terhadap keputusan perusahaan untuk melakukan transfer pricing. Variabel dependen dalam penelitian ini adalah transfer pricing yang diproksikan dengan nilai dari related party transaction (RPT) penjualan. Variabel independen dalam penelitian ini adalah kepemilikan asing, ukuran perusahaan dan leverage.

Penelitian ini menggunakan data sekunder pada laporan keuangan atau laporan tahunan yang telah dipublikasikan oleh perusahaan di Bursa Efek Indonesia. Populasi dalam penelitian ini merupakan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode 2014. Dengan menggunakan metode purposive sampling, didapat jumlah total sampel dalam penelitian ini adalah 147 perusahaan. Metode analisis penelitian ini menggunakan regresi logistik.

Hasil analisis dalam penelitian ini menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap keputusan perusahaan untuk melakukan transfer pricing. Sedangkan kepemilikan asing dan leverage tidak berpengaruh terhadap keputusan perusahaan untuk melakukan transfer pricing.

KATA PENGANTAR

Bismillahirrahmanirrahiim

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, yang telah memberikan berkat, rahmat, dan

karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini

dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad

SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan

kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatulla Jakarta.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini banyak

mendapatkan bantuan, bimbingan dan dorongan dari berbagai pihak, sehingga

segala macam kendala yang dihadapi dapat diatasi dengan baik. Pada kesempatan

ini penulis ingin mengucapkan terima kasih yang setulusnya kepada:

1. Ayahanda dan Ibunda serta kedua adikku yang telah memberikan kasih

sayang, perhatian, semangat serta doa yang tiada hentinya. Terima kasih atas

segalanya Papa dan Mama.

2. Bapak Dr. Arief Mufraini, Lc., M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri, SE., Ak., M.Si., selaku Ketua Program Studi Akuntansi

4. Bapak Hepi Prayudiawan, SE., Ak., CA., MM., selaku Sekretaris Program

Studi Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hiayatullah Jakarta

dan selaku dosen pembimbing akademik yang telah bersedia meluangkan

waktu untuk mengarahkan dan memberikan nasihat dalam menjalani

perkuliahan.

5. Ibu Yulianti, SE., M.Si., selaku dosen pembimbing, yang telah bersedia

meluangkan waktu dan tak pernah lelah dalam memberikan pengarahan dan

bimbingan dalam penulisan skripsi ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

yang telah sabar dan ikhlas mendidik dan memberikan ilmu yang Insha Allah

dapat bermanfaat.

7. Keluarga besar yang selalu mendoakan dan memberikan dukungan untuk

kesuksesan penulis. Terima kasih atas semua kasih sayangnya.

8. Muhammad Farid Almunawar, orang yang selalu menemani dan memberikan

dukungannya dalam berjuang untuk mencapai cita-cita. Terima kasih atas

waktu dan perhatiannya.

9. Sahabat seperjuanganku dari semester 1, Nida Nadya Hasan, Tuti Herawati,

Dwi Putri Oktaviani, Siti Lu’lu’ul Bahiyyah dan Verina Asgari, terima kasih

atas semangat, dukungan, doa dan kasih sayangnya.

10. Teman-teman terdekat yang telah banyak memberikan semangat dan

menghiburku, Bella Pavita, Mita Haristin Chaniago, Yuniasari Chairunissa,

Nanda, Nourma, Meta, Tri, Tata, Matari, Pinkan, Meirza, dan Falah.

11. Teman-teman Akuntansi 2012, terkhusus Akuntansi A 2012, terima kasih

untuk semangat dan kebersamaannya.

12. Teman-teman seperjuangan dalam melewati berbagai rintangan dan

sidang-sidang, Nida, Naya, Yudi, Revan, Rita, Fai. Terima kasih atas dukungan,

13. Keluarga HMJ Akuntansi, terima kasih atas ilmu, pengalaman dan

kebersamaannya.

14. Senior-senior Akuntansi yang telah memberikan bantuan, arahan dan nasihat

selama perkuliahan. Terima kasih atas dukungan dan semangatnya.

15. Teman-teman KKN Serabi, Jannah, Dhia, Shofi, Rahma, Nida, Tuti, Dwi,

Chendy, Rizky, Mabrur, Fajar, Rahmat, Ulul, Faisal, Muas, dan Abas. Terima

kasih atas perjuangannya menjalankan KKN, terima kasih atas rasa

kekeluargaannya.

16. Semua pihak yang tidak dapat disebutkan satu persatu, terima kasih atas kerja

samanya sehingga penulisan skripsi ini dapat diselesaikan dengan tepat

waktu.

Penulis menyadari sepenuhnya bahwa dalam skripsi ini masih terdapat

kekurangan atau kelemahan, untuk itu penulis mengharapkan kritik dan saran

yang bersifat membangun untuk penyempurnaan skripsi ini. Besar harapan

penulis dengan adanya tugas akhir ini dapat bermanfaat guna menambah wawasan

dan pengetahuan penulis pada khususnya dan pihak lain pada umumnya.

Wassalamu’alaikum Wr. Wb.

Jakarta, 10 Maret 2016

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT (Bahasa Inggris) ... viii

ABSTRAK (Bahasa Indonesia) ... ix

KATA PENGANTAR ... x

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB 1 PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 8

C. Tujuan dan Manfaat Penelitian... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

BAB II KAJIAN LITERATUR ... 11

A. Landasan Teori ... 11

1. Teori Agensi (Agency Theory) ... 11

2. Transfer Pricing ... 14

3. Kepemilikan Asing... 23

4. Ukuran Perusahaan... 25

5. Leverage ... 28

B. Penelitian Terdahulu ... 31

C. Kerangka Pemikiran ... 35

BAB III METODOLOGI PENELITIAN... 44

A. Ruang Lingkup Penelitian ... 44

B. Metode Penentuan Sampel ... 44

C. Metode Pengumpulan Data ... 45

D. Metode Analisis Data... 46

1. Uji Statistik Deskriptif... 46

2. Analisis Regresi Logistik ... 47

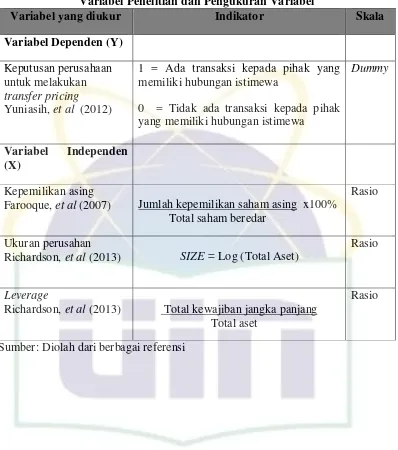

E. Operasional Variabel Penelitian ... 51

BAB IV HASIL DAN PEMBAHASAN ... 56

A. Sekilas Gambaran Umum Objek Penelitian ... 56

B. Hasil Uji Analisis Data Penelitian ... 57

1. Hasil Uji Statistik Deskriptif ... 58

a. Hasil Uji Deskriptif ... 58

b. Hasil Uji Frekuensi ... 60

2. Hasil Analisis Regresi Logistik ... 61

a. Hasil Uji Kesesuaian Keseluruhan Model (Overall Model Fit) .... 61

b. Hasil Uji Koefisien Determinasi ... 62

c. Hasil Uji Kelayakan Model Regresi ... 63

d. Hasil Matriks Klasifikasi ... 64

e. Hasil Hipotesis Penelitian dan Model Regresi Terbentuk ... 65

C. Pembahasan ... 67

1. Pengaruh antara Kepemilikan Asing (OWN) terhadap Keputusan Perusahaan untuk Melakukan Transfer Pricing (TP) ... 67

2. Pengaruh antara Ukuran Perusahaan (SIZE) terhadap Keputusan Perusahaan untuk Melakukan Transfer Pricing (TP) ... 68

3. Pengaruh antara Leverage (LEV) terhadap Keputusan Perusahaan untuk Melakukan Transfer Pricing (TP) ... 69

BAB V PENUTUP ... 71

A. Kesimpulan ... 71

B. Saran ... 72

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 31

Tabel 3.1 Skema Kerangka Pemikiran ... 55

Tabel 4.1 Tahap Seleksi Sampel dengan Kriteria ... 57

Tabel 4.2 Hasil Uji Statistik Deskriptif ... 58

Tabel 4.3 Hasil Uji Frekuensi ... 60

Tabel 4.4 Hasil Uji Menilai Keseluruhan Model... 62

Tabel 4. 5 Hasil Uji Koefisien Determinasi ... 63

Tabel 4.6 Hasil Uji Kelayakan Model Regresi ... 63

Tabel 4.7 Hasil Uji Matriks Klasifikasi ... 64

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Daftar Seluruh Perusahaan yang Terdaftar di BEI Periode 2014 ... 79

Lampiran 2 Hasil Perhitungan Variabel Kepemilikan Asing, Ukuran Perusahaan dan Leverage Periode 2014 ... 84

Lampiran 3 Hasil Perhitungan Variabel Transfer Pricing Periode 2014... 92

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Globalisasi telah membawa dampak semakin meningkatnya

perekonomian di dunia dan membuat batas-batas negara menjadi sempit,

bahkan hampir tidak ada. Perkembangan ekonomi tersebut memberikan suatu

pengaruh yang besar bagi pola bisnis dan sikap bagi para pelaku bisnis. Arus

barang, jasa, modal, dan tenaga kerja semakin mudah dan lancar antar

negara, menjadikan para pelaku bisnis mengembangkan bisnisnya

membentuk perusahaan multinasional melalui anak perusahaan, cabang

perusahaan, dan agennya mengembangkan bisnis di beberapa negara lain

dengan melakukan berbagai investasi dan transaksi yang berskala

internasional (Lingga, 2012).

Dalam perusahaan multinasional terjadi berbagai transaksi internasional

antar anggota (divisi), salah satunya adalah penjualan barang atau jasa.

Sebagian besar transaksi bisnis tersebut biasanya terjadi di antara perusahaan

yang berelasi atau antar perusahaan yang mempunyai hubungan istimewa.

Penentuan harga atas berbagai transaksi antar anggota (divisi) tersebut

dikenal dengan sebutan transfer pricing/harga transfer (Mardiasmo, 2008).

Berdasarkan Undang-Undang Nomor 36 Tahun 2008 diatur di Pasal 18

pemilikan atau penguasaan modal saham suatu badan oleh badan lainnya

sebanyak 25% (dua puluh lima persen) atau lebih, atau antara beberapa badan

yang 25% (dua puluh lima persen) atau lebih sahamnya dimiliki oleh suatu

badan.

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan juga

mempunyai aturan mengenai masalah transfer pricing, yaitu Pasal 18. Aturan

transfer pricing mencakup beberapa hal, yaitu: pengertian hubungan

istimewa, wewenang menentukan perbandingan utang dan modal, dan

wewenang untuk melakukan koreksi dalam hal terjadi transaksi yang tidak

arm’s length (wajar). Aturan lebih lanjut dan detail tentang transfer pricing

termuat dalam Peraturan Dirjen Pajak Nomor 32 Tahun 2011 tentang

penerapan prinsip kewajaran dan kelaziman (arm’s length principle) dalam

transaksi antara wajib pajak dengan pihak yang mempunyai hubungan

istimewa. Di dalam aturan ini disebutkan pengertian arm’s length principle

yaitu harga atau laba atas transaksi yang dilakukan oleh pihak-pihak yang

tidak mempunyai hubungan istimewa ditentukan oleh kekuatan pasar,

sehingga transaksi tersebut mencerminkan harga pasar yang wajar.

Transfer pricing sering juga disebut dengan intracompany pricing,

intercorporate pricing, interdivisional atau internal pricing yang merupakan

harga yang diperhitungkan untuk keperluan pengendalian manajemen atas

transfer barang dan jasa antar anggota (grup perusahaan). Transfer pricing

biasanya ditetapkan untuk produk-produk antara (intermediate product) yang

kepada divisi pembeli. Transfer pricing dapat terjadi dalam satu negara

(domestic transfer pricing) maupun dengan negara yang berbeda

(international transfer pricing) (Zain, 2007).

Permasalahan transfer pricing menjadi isu yang sangat menarik dan

semakin mendapatkan perhatian dari otoritas perpajakan di berbagai belahan

dunia. Semakin banyak negara di dunia yang mulai memperkenalkan

peraturan tentang transfer pricing. Penelitian pada akhir-akhir ini telah

menemukan bahwa lebih dari 80% perusahaan multinasional (MNC) melihat

harga transfer (transfer pricing) sebagai suatu isu pajak internasional utama,

dan lebih dari setengah perusahaan ini mengatakan bahwa isu ini adalah isu

yang paling penting (Suandy, 2011).

Dari sisi pemerintahan, transfer pricing diyakini mengakibatkan

berkurang atau hilangnya potensi penerimaan pajak karena perusahaan

multinasional cenderung menggeser kewajiban perpajakannya dengan cara

memperkecil harga jual antara perusahaan dalam satu grup dan mentransfer

laba yang diperoleh kepada perusahaan yang berkedudukan di negara yang

menerapkan tarif pajak yang rendah (tax haven countries). Sedangkan dari

sisi bisnis, perusahaan cenderung berupaya meminimalkan biaya-biaya (cost

efficiency) termasuk di dalamnya minimalisasi pembayaran pajak perusahaan

(corporate income tax). Bagi korporasi multinasional, perusahaan berskala

global (multinational corporations), transfer pricing dipercaya menjadi salah

satu strategi yang efektif untuk memenangkan persaingan dalam

strategi untuk mendapatkan keuntungan lebih dari penjualan dan

penghindaran pajak. Salah satu caranya adalah dengan membuat anak

perusahaan di negara yang memberikan tarif pajak rendah ataupun negara

yang berstatus tax haven countries (Santosa, 2004 dalam Lingga, 2012).

Beberapa waktu yang lalu kasus mengenai transfer pricing menimpa

Google di Inggris, Starbucks Inggris, Amazon Inggris, dan lain-lain.

Starbucks Inggris misalnya, pada tahun 2011 sama sekali tidak membayar

pajak korporasi padahal berhasil mencetak penjualan sebesar £398 juta.

Mereka juga mengaku rugi sejak tahun 2008, padahal dalam laporan kepada

investornya di Amerika Serikat, Starbucks mengatakan bahwa mereka

memperoleh keuntungan yang besar di Inggris (Setiawan, 2014). Di Indonesia

sendiri, salah satu perusahaan yang terkena kasus transfer pricing yaitu PT

Toyota Motor Manufacturing Indonesia (TMMIN).

PT Toyota Motor Manufacturing Indonesia (TMMIN) merupakan

perusahaan yang bergerak dalam bidang perakitan produk Toyota dan

eksportir kendaraan dan suku cadang Toyota. Kasus Toyota terendus setelah

Dirjen Pajak secara simultan memeriksa surat pemberitahuan pajak tahunan

(SPT) Toyota Motor Manufacturing pada 2005. Belakangan, pajak Toyota

pada 2007 dan 2008 juga ikut diperiksa. Pemeriksaan dilakukan karena

Toyota mengklaim kelebihan membayar pajak pada tahun-tahun itu, dan

meminta negara mengembalikannya (restitusi). Dari pemeriksaan SPT Toyota

pada 2005 itu, petugas pajak menemukan sejumlah kejanggalan. Pada 2004

(2003) menjadi Rp 950 miliar. Selain itu, rasio gross margin atau

perimbangan antara laba kotor dengan tingkat penjualan-- juga menyusut.

Dari sebelumnya 14,59 persen (2003) menjadi hanya 6,58 persen setahun

kemudian. Padahal omzet produksi dan penjualan mereka pada tahun itu

justru naik 40 persen. Pemeriksa pajak menemukan jawabannya ketika

memeriksa struktur harga penjualan dan biaya Toyota dengan lebih seksama.

Di sinilah jejak transfer pricing perseroan ini mulai tercium. Toyota diduga

‘memainkan’ harga transaksi dengan pihak terafiliasi dan menambah beban

biaya lewat pembayaran royalti secara tidak wajar. Dari dokumen Toyota

terungkap bahwa seribu mobil buatan Toyota Motor Manufacturing Indonesia

harus dikirim dulu ke kantor Toyota Asia Pasifik di Singapura, sebelum

berangkat ke Filipina dan Thailand. Dengan kata lain, Toyota di Indonesia

hanya bertindak “atas nama” Toyota Motor Asia Pacific Pte., Ltd –nama unit

bisnis Toyota yang berkantor di Singapura.

Skema jual-beli via negara perantara semacam itu sebenarnya lazim saja

dalam perdagangan internasional. Apalagi penjual dan pembelinya adalah

bagian dari korporasi perusahaan multinasional yang sama. Tapi Justinus

Prastowo, Direktur Eksekutif Center for Indonesia Taxation Analysis,

mengingatkan, ada persyaratan yang harus dipenuhi agar suatu transfer

pricing --atau transaksi antar-pihak terafiliasi-- tidak dituding sebagai modus

penghindaran pajak (tax avoidance). “Syaratnya, nilai transaksi mereka harus

ini belum juga diputus, walaupun sidangnya telah lama berakhir yaitu pada

tahun 2013 (Kontan, 2013).

Selain alasan pajak, praktik transfer pricing pun dapat dipengaruhi oleh

alasan non pajak seperti kepemilikan asing. Penelitian sebelumnya telah

dilakukan oleh Kiswanto dan Purwaningsih (2014) yang membuktikan bahwa

kepemilikan asing berpengaruh positif terhadap keputusan perusahaan untuk

melakukan transfer pricing. Perusahaan di Asia kebanyakan memiliki

struktur kepemilikan yang terkonsentrasi. Dalam struktur kepemilikan yang

terkonsentrasi, pemegang saham pengendali memiliki posisi yang lebih baik

karena pemegang saham pengendali dapat mengawasi dan memiliki akses

informasi yang lebih baik dibanding pemegang saham non pengendali

sehingga menimbulkan potensi pada pemegang saham pengendali untuk

terlibat jauh dalam pengelolaan perusahaan (Dyanty dkk, 2011).

Pemegang saham pengendali menurut PSAK No. 15 (Revisi 2013)

adalah entitas yang memiliki saham sebesar 20% atau lebih baik secara

langsung maupun tidak langsung sehingga entitas dianggap memiliki

pengaruh signifikan dalam mengendalikan perusahaan. Pemegang saham

pengendali dapat dimiliki oleh seseorang secara individu, pemerintah,

maupun pihak asing. Pada saat kepemilikan saham yang dimiliki pemegang

saham pengendali asing semakin besar, pemegang saham pengendali asing

memiliki kendali yang semakin besar dalam menentukan keputusan dalam

perusahaan yang menguntungkan dirinya termasuk kebijakan penentuan

dimungkinkan bahwa kepemilikan asing dapat mempengaruhi banyak

sedikitnya transfer pricing yang terjadi.

Hal lain yang mempengaruhi keputusan perusahaan melakukan transfer

pricing ialah ukuran perusahaan. Ukuran perusahaan merupakan nilai yang

menunjukkan besar kecilnya perusahaan. Ukuran suatu perusahaan dapat

diketahui dari total aset perusahaan. Semakin besar jumlah aset perusahaan

maka semakin besar pula ukuran perusahaan tersebut (Wijaya dkk, 2009).

Perusahaan yang besar memiliki aktivitas operasional yang lebih kompleks

dibandingkan perusahaan kecil, sehingga lebih memungkinkan untuk

melakukan manajemen laba. Penelitian yang dilakukan Richardson, et al

(2013) membuktikan bahwa ukuran perusahaan berpengaruh positif terhadap

keputusan perusahaan untuk melakukan transfer pricing.

Hal lain yang juga mempengaruhi keputusan perusahaan melakukan

transfer pricing ialah leverage. Leverage merupakan rasio yang mengukur

seberapa jauh perusahaan menggunakan utang dalam pembiayaan.

Perusahaan multinasional biasanya membiayai anggota kelompok dengan

transfer utang dan / atau modal (Richardson et al, 1998). Transfer utang dan /

atau modal yang sebagian didorong oleh peluang untuk arbitrase pajak dan

dengan demikian, perusahaan yang terlibat dalam lokalisasi selektif utang untuk

tujuan pajak lebih mungkin menjadi agresif dalam hal pengaturan transfer

pricing mereka (Richardson et al, 1998). Ada kemungkinan bahwa leverage

dapat bertindak sebagai pengganti untuk transfer pricing dalam mencapai

Richardson, et al (2013) membuktikan bahwa leverage berpengaruh positif

terhadap keputusan perusahaan untuk melakukan transfer pricing.

Berdasarkan uraian di atas, maka penelitian ini akan menguji kembali

faktor yang mempengaruhi keputusan perusahaan untuk melakukan transfer

pricing. Faktor yang digunakan dalam penelitian ini yaitu kepemilikan asing,

ukuran perusahaan, leverage. Berdasarkan hal tersebut, maka peneliti

melakukan penelitian yang berjudul “Pengaruh Kepemilikan Asing, Ukuran Perusahaan, dan Leverage terhadap Keputusan Perusahaan untuk Melakukan Transfer Pricing”. Penelitian ini dilakukan pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode 2014 kecuali

perusahaan yang bergerak di bidang keuangan.

B. Rumusan Masalah

Berdasarkan uraian yang telah disampaikan dalam bagian latar belakang,

maka rumusan masalah yang telah disusun dalam penelitian ini adalah:

1) Apakah kepemilikan asing berpengaruh positif terhadap keputusan

perusahaan untuk melakukan transfer pricing?

2) Apakah ukuran perusahaan berpengaruh positif terhadap keputusan

perusahaan untuk melakukan transfer pricing?

3) Apakah leverage berpengaruh positif terhadap keputusan perusahaan

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan penelitian di atas, maka tujuan dari

penelitian ini adalah menganalisis faktor-faktor yang berpengaruh

terhadap keputusan perusahaan melakukan transfer pricing, khususnya

pada perusahaan multinasional yang terdaftar di BEI. Secara khusus

tujuan penelitian ini adalah sebagai berikut :

1. Menganalisis pengaruh positif kepemilikan asing terhadap keputusan

perusahaan untuk melakukan transfer pricing.

2. Menganalisis pengaruh positif ukuran perusahaan terhadap

keputusan perusahaan untuk melakukan transfer pricing.

3. Menganalisis pengaruh positif leverage terhadap keputusan

perusahaan untuk melakukan transfer pricing.

2. Manfaat Penelitian

Manfaat dari hasil penelitian ini antara lain:

a. Manfaat Praktis

Memberikan gambaran kepada pemerintah, analis laporan keuangan,

manajemen perusahaan, dan investor/kreditor bagaimana

kepemilikan asing, ukuran perusahaan, dan leverage mempengaruhi

atau tidak mempengaruhi perusahaan untuk mengambil keputusan

b. Manfaat Teoritis dan Akademis

Menambah pengetahuan bagi perkembangan studi akuntansi dan

pajak dengan memberikan gambaran faktor yang mempengaruhi

perusahaan mengambil keputusan untuk melakukan transfer pricing,

khususnya perusahaan multinasional yang terdaftar di BEI.

BAB II

KAJIAN LITERATUR

A. Landasan Teori

1. Teori Agensi (Agency Theory)

Penelitian ini dilandasi oleh teori agensi. Teori ini memegang peran

penting dalam praktik bisnis perusahaan. Teori agensi merupakan teori

yang muncul karena adanya konflik kepentingan antara principal dan

agent. Principal sebagai pemegang saham sedangkan agent sebagai

manajer. Principal mengontrak agent untuk melakukan pengelolaan

sumber daya dalam perusahaan. Tujuan utama dari teori keagenan adalah

untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan

kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisir

cost sebagai dampak adanya informasi yang tidak simetris (Belkaoui,

2007).

Hubungan agensi dikatakan telah terjadi ketika suatu kontrak antara

seseorang (atau lebih), seorang principal dan orang lainnya, seorang

agent, untuk memberikan jasa demi kepentingan principal termasuk

melibatkan pemberian delegasi kekuasaan pengambilan keputusan

kepada agent. Baik principal maupun agent diasumsikan untuk

memaksimalkan kegunaan subjek mereka dan juga untuk menyadari

kepentingan bersama mereka (Godfrey, 1994).

Teori agensi mendasarkan hubungan kontrak antara principal dan

agent sulit tercipta karena adanya kepentingan yang saling bertentangan

(conflict of interest). Pemegang saham sebagai pihak principal

mengadakan kontrak untuk memaksimumkan kesejahteraan dirinya

dengan profitabilitas yang selalu meningkat. Manajer sebagai agent

termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan

psikologisnya antara lain dalam hal memperoleh investasi, pinjaman,

maupun kontrak kompensasi. Manajer memiliki dorongan untuk memilih

dan menerapkan metode akuntansi yang dapat memperlihatkan

kinerjanya yang baik untuk tujuan mendapatkan bonus dari principal.

Perbedaan kepentingan antara principal dengan agent dapat

menimbulkan permasalahan yang dikenal dengan asimetri informasi.

Adanya asumsi bahwa individu-individu bertindak untuk

memaksimalkan dirinya sendiri, mengakibatkan agent memanfaatkan

adanya asimetri informasi yang dimilikinya untuk menyembunyikan

beberapa informasi yang tidak diketahui principal. Akibat adanya

informasi yang tidak seimbang (asimetri informasi) ini, dapat

menimbulkan dua permasalahan yang disebabkan karena adanya

kesulitan principal memonitor dan melakukan kontrol terhadap

tindakan-tindakan agent. Jensen dan Meckling (1976) menyatakan permasalahan

a. Moral Hazard

Yaitu permasalahan yang muncul jika agent tidak melaksanakan

hal-hal yang telah disepakati bersama dalam kontrak kerja.

b. Adverse Selection

Yaitu suatu keadaan dimana principal tidak dapat mengetahui

apakah suatu keputusan yang diambil oleh agent benar-benar didasarkan

atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah

kelalaian dalam tugas.

Dalam upaya mengatasi atau mengurangi masalah keagenan ini

menimbulkan biaya keagenan (agency cost) yang akan ditanggung baik

oleh principal maupun agent. Jensen & Meckling (1976) membagi biaya

keagenan ini menjadi monitoring cost, bonding cost dan residual loss.

Monitoring cost adalah biaya yang timbul dan ditanggung oleh principal

untuk memonitor perilaku agent, yaitu untuk mengukur, mengamati, dan

mengontrol perilaku agent. Bonding cost merupakan biaya yang

ditanggung oleh agent untuk menetapkan dan mematuhi mekanisme yang

menjamin bahwa agent akan bertindak untuk kepentingan principal.

Selanjutnya residual loss merupakan pengorbanan yang berupa

berkurangnya kemakmuran principal sebagai akibat dari perbedaan

keputusan agent dan keputusan principal (Godfrey, 1994).

Agent (manajemen) yang diberikan wewenang oleh principal

mendapatkan keuntungan yang besar, yaitu salah satunya dengan

berkurangnya pajak yang harus dibayarkan oleh perusahaan. Pihak

manajemen tersebut terdiri dari dewan komisaris, dewan direksi,

komisaris independen, dan lain-lain. Pihak manajemen tersebut yang

akan menjalankan wewenang dari pihak investor dan mengendalikan

perusahaan serta mengambil keputusan perusahaan.

2. Transfer Pricing

a. Definisi

Definisi transfer pricing menurut para ahli:

Horngren (2008): “Transfer price is the price one subunit (department or division) charges for product or service supplied to another subunit of the same organization.”

OECD (Organization for Economic Co-operation dan Development) (2009), transfer pricing adalah: “Prices at which a company undertakes any transactions with associated enterprises. When a company transfer goods, intangible property or services to a related company, the prices charged is defined as a transfer pricing.”

Gunadi: “Transfer pricing adalah penentuan harga atau imbalan sehubungan dengan penyerahan barang, jasa, atau pengalihan teknologi antar perusahaan yang mempunyai hubungan istimewa dan suatu rekayasa manipulasi harga secara sistematis dengan maksud mengurangi laba artifisial, membuat seolah-olah perusahaan rugi, menghindari pajak atau bea di suatu negara.” (Suandy, 2011)

Peraturan Dirjen Pajak PER - 32/PJ/2011: Penetapan harga atas transaksi penyerahan barang berwujud, barang tidak berwujud, atau penyediaan jasa antar pihak yang memiliki hubungan istimewa (transaksi afiliasi).

Pengertian transfer pricing (harga transfer) dapat dibedakan

peyoratif−negatif. Pengertian netral mengasumsikan bahwa harga

transfer adalah murni strategi dan taktik bisnis tanpa motif

pengurangan beban pajak. Sedangkan pengertian peyoratif

mengasumsikan harga transfer sebagai upaya untuk menghemat

beban pajak dengan taktik, antara lain menggeser laba ke negara

yang tarif pajaknya rendah (Suandy, 2011). Dapat simpulkan bahwa

transfer pricing adalah penentuan harga atas barang, jasa, ataupun

harta tak berwujud lainnya antara perusahaan yang berelasi atau

antar perusahaan yang memiliki hubungan istimewa.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK)

No. 7 (Revisi 2012), pihak-pihak yang mempunyai hubungan

istimewa adalah bila satu pihak mempunyai kemampuan untuk

mengendalikan pihak lain, atau mempunyai pengaruh signifikan atas

pihak lain dalam mengambil keputusan. Transaksi antara

pihak-pihak yang mempunyai hubungan istimewa adalah suatu pengalihan

sumber daya atau kewajiban antara pihak-pihak yang mempunyai

hubungan istimewa tanpa menghiraukan apakah suatu harga

diperhitungkan.

Tujuan penetapan transfer pricing adalah untuk

mentransmisikan data keuangan di antara departemen-departemen

atau divisi-divisi perusahaan pada waktu mereka saling

menggunakan barang dan jasa satu sama lain (Simamora, 1999

transfer pricing, pertama untuk mengakali jumlah profit sehingga

pembayaran pajak dan pembagian dividen menjadi rendah. Kedua,

menggelembungkan profit untuk memoles (window-dressing)

laporan keuangan.

Menurut Horngren, Datar dan Foster (2008) penetapan transfer

pricing seharusnya membantu mencapai strategi tujuan perusahaan

serta sesuai dengan struktur organisasi perusahaan. Secara khusus,

transfer pricing seharusnya mendukung kesesuaian tujuan dan

tingkat usaha manajemen puncak. Subunit yang menjual produk atau

jasa seharusnya dimotivasi untuk menurunkan biaya mereka; subunit

yang membeli produk atau jasa seharusnya dimotivasi untuk

memperoleh dan menggunakan input secara efisien. Transfer pricing

seharusnya juga membantu manajemen puncak mengevaluasi kinerja

dari subunit individual dan manajer mereka. Jika manajemen puncak

mendukung tingkat desentralisasi yang tinggi dalam pengambilan

keputusan, ini berarti manajer subunit yang ingin memaksimalkan

laba operasi dari sub unitnya seharusnya memiliki kebebasan untuk

melakukan transaksi dengan subunit lain dari perusahaan (atas dasar

harga transfer) atau untuk melakukan transaksi dengan pihak

b. Metode Transfer Pricing dan Penentuan Nilai Pasar Wajar

Horngren, Datar, dan Foster (2008) menjelaskan bahwa secara

umum ada 6 (enam) metode yang paling sering digunakan oleh

perusahaan, antara lain:

1. Berdasarkan Harga Pasar (Market-Based Transfer Prices)

Harga transfer yang berdasarkan biaya kurang memuaskan

untuk perencanaan bisnis unit usaha, motivasi dan evaluasi

kerja. Oleh karena itu, diperkenalkan harga transfer dengan

basis harga pasar. Model dari bentuk ini berada pada harga pasar

yang berlaku (current-market price) dengan harga pasar

dikurangi diskon (market-price minus discount). Bentuk ini

dijadikan tolak ukur untuk menilai kemampuan kinerja

manajemen unit usaha karena hal ini menunjukkan kemampuan

produk untuk menghasilkan laba serta merangsang unit usaha

untuk bekerja secara bersaing. Bentuk ini dipakai apabila pasar

perantara cukup bersaing dan saling ketergantungan antar unit

usaha. Transfer barang atau jasa pada harga pasar secara umum

akan mengarah pada keputusan optimal apabila kondisi berikut

ini dipenuhi: a) harga untuk intermediate product secara

sempurna kompetitif, b) independensi antara sub unit adalah

minimal, c) tidak ada tambahan biaya atau manfaat untuk

pasar terbuka dibandingkan transaksi secara internal, d) suatu

pasar yang secara sempurna, kompetitif ada pada saat terdapat

suatu barang yang sama dengan harga beli sama dengan harga

jual dan tidak ada pembeli individual atau penjual dapat

mempengaruhi harga-harga tersebut. Dengan menggunakan

harga pasar dalam pasar yang secara sempurna kompetitif, suatu

perusahaan dapat mencapai tujuan congruence, dukungan

manajemen, evaluasi kinerja unit usaha, dan otonomi unit usaha.

2. Berdasarkan Biaya (Cost-based Transfer Prices)

Adalah harga yang didasarkan pada biaya produksinya.

Biaya yang digunakan dalam harga transfer berdasarkan biaya

dapat merupakan biaya aktual (actual cost) atau biaya yang

dianggarkan (budget). Transfer berdasarkan biaya termasuk

suatu mark-up atau profit margin yang menggambarkan tingkat

pengembalian investasi suatu unit usaha: a) biaya variabel aktual

(actual variable costs), b) biaya tetap standar (standart variable

fixed), c) biaya tetap aktual (actual fixed costs), d) biaya total

standar (standard full costs), e) biaya rata-rata (average costs),

dan f) biaya total ditambah laba (full costs plus mark-up).

Penentuan harga transfer berdasarkan biaya dalam konsep ini

sederhana dan menghemat sumber daya karena informasi biaya

3. Berdasarkan Negosiasi (Negotiated Transfer Prices)

Pemberian tingkat otoritas dan pengendalian laba per divisi

secara memadai menghendaki kemungkinan penentuan transfer

pricing berdasarkan negosiasi. Pendekatan ini mengasumsikan

bahwa kedua unit usaha mempunyai posisi tawar-menawar yang

sama, namun boleh jadi transfer pricing yang demikian akan

memakan waktu negosiasi, mengulang pemeriksaan serta revisi

transfer pricing.

4. Berdasarkan Biaya Total (Full Cost Bases Transfer Prices)

Dalam praktiknya, beberapa perusahaan menggunakan

transfer pricing berdasarkan full costs. Untuk menaksir suatu

harga mendekati harga pasarnya, transfer pricing berdasarkan

biaya kadang-kadang dibuat pada full costs plus suatu margin.

Transfer pricing ini kadang-kadang dapat mengarahkan pada

keputusan unit usaha.

5. Harga Transfer Arbitrase (Arbitrary Transfer Prices)

Dalam pendekatan ini, transfer pricing ditentukan

berdasarkan interaksi kedua unit usaha dan pada tingkat yang

6. Harga Transfer Ganda (Double Transfer Prices)

Transfer pricing ini digunakan untuk memenuhi disparitas

responsibilitas dari unit usaha perusahaan.

Organization for Economic Cooperation and Development

(OECD) atau Organisasi untuk Kerjasama dan Pembangunan

Ekonomi merupakan sebuah organisasi internasional dengan tiga

puluh negara yang menerima prinsip demokrasi perwakilan dan

ekonomi pasar bebas yang dibentuk pada tahun 1960. Bidang yang

menangani perpajakan dalam OECD dilaksanakan oleh Committee

on Fiscal Affairs (CFA). Terkait transfer pricing, CFA melalui sub

grupnya yaitu Working Party No. 6 telah menerbitkan OECD

Transfer Pricing Guidelines (selanjutnya disebut dengan OECD

Guidelines) sebagai panduan bagi perusahaan multinasional dan

otoritas pajak dalam masalah transfer pricing. Dengan demikian,

OECD Guidelines ini dibuat dengan maksud untuk membantu (i)

otoritas pajak (tidak hanya terhadap negara-negara anggota saja,

tetapi juga negara-negara yang bukan anggota OECD) maupun (ii)

perusahaan multinasional dalam memberikan panduan tentang cara

penyelesaian perselisihan transfer pricing yang saling

menguntungkan antara masing-masing otoritas pajak, dan antara

otoritas pajak dengan perusahaan multinasional (Darussalam dan

Dalam menentukan harga pasar wajar (Arm’s Length) ada

beberapa metode yang dapat digunakan. Tujuan dari metode-metode

tersebut untuk memastikan bahwa transaksi yang terjadi antara

perusahaan-perusahaan yang memiliki hubungan istimewa telah

memenuhi harga pasar wajar secara konsisten. Menurut OECD

Guidelines, metode tersebut terbagi dalam 2 (dua) kelompok, yaitu:

1. Pendekatan Tradisional

a. Comparable uncontrolled price method (CUP) atau metode

harga pasar sebanding

Pada pendekatan ini, harga transaksi antara pihak-pihak

yang mempunyai hubungan istimewa dibandingkan dengan

harga wajar pada transaksi serupa yang terjadi antara

pihak-pihak yang sama sekali tidak berhubungan (berada pada

kondisi wajar (arm’s length)).

b. Resale price method (RPM) atau metode harga jual minus

Pada resale price method, pedomannya adalah gross margin

yang diperoleh untuk transaksi serupa pada kondisi arm;s

length. Harga koreksian dihitung dari harga jual kembali

c. Cost plus method (CPM) atau metode harga pokok plus

Metode ini sama dengan resale price method, yaitu

menggunakan gross margin sebagai pedoman. Namun yang

menjadi dasar perhitungan adalah total biaya yang

dikeluarkan untuk membuat suatu produk.

2. Pendekatan Transaksional

a. Profit Split Method (PSM) atau metode pembagian laba

Metode ini dipergunakan ketika tidak terdapat data yang

dapat diperbandingkan. Dalam pendekatan metode profit

split ini, laba dari transaksi antara pihak-pihak yang

mempunyai hubungan istimewa dapat diketahui dengan

cara melakukan analisis fungsi atas kegiatan usaha yang

dilakukannya.

b. Transactional Net Margin Method (TNMM) atau metode

laba bersih transaksi

Pada pendekatan TNMM, laba bersih transaksi antara

pihak-pihak yang mempunyai hubungan istimewa

dibandingkan dengan satu dasar tertentu, misalnya jumlah

aktiva, biaya, atau total penjualan. Hasilnya kemudian

dari harga dengan pihak-pihak yang tidak mempunyai

hubungan istimewa.

3. Kepemilikan Asing

Isu Penanaman Modal Asing (PMA) dewasa ini semakin ramai

dibicarakan. Hal ini mengingat, bahwa untuk kelangsungan

pembangunan nasional dibutuhkan banyak dana. Dana yang dibutuhkan

untuk investasi tidak mungkin dicukupi dari pemerintah dan swasta

nasional. Keadaan ini yang makin mendorong untuk mengupayakan

semaksimal mungkin menarik penanaman modal asing ke Indonesia.

Pengertian Penanaman Modal Asing dalam UU Nomor 25 tahun 2007

pasal 1 ayat 3 adalah kegiatan menanam modal untuk melakukan usaha

di wilayah negara Republik Indonesia yang dilakukan oleh penanam

modal asing, baik yang menggunakan modal asing sepenuhnya maupun

yang berpatungan dengan penanam modal dalam negeri. Dengan adanya

penanaman modal asing tersebut maka akan timbul kepemilikan asing.

Kepemilikan asing adalah jumlah saham yang dimiliki oleh pihak asing

(luar negeri) baik oleh individu maupun lembaga terhadap saham

perusahaan di Indonesia. Kepemilikan asing dapat diukur sesuai dengan

proporsi saham biasa yang dimiliki oleh asing.

Para pemegang saham memiliki beberapa hak yang hanya terdapat

pada kepemilikan saham biasa, diantaranya adalah (Ross, Westerfield,

1. Hak suara dalam pemilihan langsung dewan direksi perusahaan.

Jenis voting yang dapat dilakukan oleh pemegang saham ada

dua jenis yaitu cumulative voting dan straight voting.

Cumulative voting adalah prosedur dimana pemegang saham

dapat menggunakan seluruh hak voting-nya untuk memilih

hanya satu calon anggota dewan direksi perusahaan. Straight

voting adalah prosedur dimana pemegang saham menggunakan

seluruh hak voting-nya untuk masing-masing calon dewan

direksi perusahaan. Perbedaan efek kedua jenis voting tersebut

adalah pada pemegang saham minoritas. Cumulative voting

memperjelas peran pemilik saham minoritas, sedangkan straight

voting justru mengaburkan peran tersebut.

2. Hak proxy voting dimana pemegang saham dapat memberikan

hak suaranya kepada pihak tertentu di dalam sebuah rapat

pemegang saham. Proxy sering terjadi pada pengambilan suara

di dalam perusahaan-perusahaan besar yang memiliki jutaan

lembar saham yang beredar.

3. Hak mendapatkan dividen apabila perusahaan memutuskan

untuk membagi dividen pada periode tertentu.

4. Hak ambil bagian dalam likuidasi aset perusahaan setelah

5. Hak suara dalam rapat pemegang saham luar biasa yang

menentukan masa depan perusahaan, misalnya merjer, akuisisi,

dan lain-lain.

6. Hak memiliki saham yang baru diterbitkan oleh perusahaan.

Hak ini disebut sebagai prevemptive right.

Entitas asing yang memiliki saham sebesar 20% atau lebih sehingga

dianggap memiliki pengaruh signifikan dalam mengendalikan

perusahaan bisa disebut sebagai pemegang saham pengendali asing.

Pemegang saham pengendali asing ini akan memungkinkan untuk

memerintahkan manajemen untuk melakukan apa yang ia inginkan yang

dapat menguntungkan dirinya.

4. Ukuran Perusahaan

Ukuran secara umum dapat diartikan sebagai suatu perbandingan

besar kecilnya suatu objek. Menurut Sawir (2004), ukuran perusahaan

dinyatakan sebagai determinan dari struktur keuangan dalam hampir

setiap studi untuk alasan yang berbeda.

Ketentuan untuk ukuran perusahaan diatur dalam UU RI No. 20

Tahun 2008 tentang usaha mikro, kecil dan menengah. Peraturan tersebut

menjelaskan 4 (empat) jenis ukuran perusahaan yang dapat dinilai dari

jumlah penjualan dan aset yang dimiliki oleh perusahaan tersebut.

a. Perusahaan dengan usaha ukuran mikro, yaitu memiliki kekayaan

bersih ≤Rp 50.000.000,- (tidak termasuk tanah dan bangunan) dan

memiliki jumlah penjualan ≤Rp 300.000.000,-.

b. Perusahaan dengan usaha ukuran kecil, yaitu memiliki kekayaan

bersih Rp50.000.000,- sampai Rp 500.000.000,- (tidak termasuk

tanah dan bangunan) serta memiliki jumlah penjualan Rp

300.000.000,- sampai dengan Rp 2.500.000.000,-.

c. Perusahaan dengan usaha ukuran menengah, yaitu memiliki

kekayaan bersih Rp 500.000.000,- sampai Rp 10.000.000.000,-

(tidak termasuk tanah dan bangunan) serta memiliki jumlah

penjualan Rp 2.500.000.000,- sampai dengan Rp 50.000.000.000,-.

d. Perusahaan dengan usaha ukuran besar, yaitu memiliki kekayaan

bersih ≥Rp 10.000.000.000,- (tidak termasuk tanah dan bangunan)

serta memiliki jumlah penjualan ≥Rp 50.000.000.000,-.

Ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya

ukuran perusahaan dapat didasarkan pada total nilai aktiva, total

penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya.

Semakin besar nilai item-item tersebut maka semakin besar pula ukuran

perusahaan itu. Semakin besar aset maka semakin banyak modal yang

ditanam, semakin banyak penjualan maka semakin banyak perputaran

uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia

Dalam hal ukuran perusahaan dilihat dari total aset/aktiva yang

dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan

operasi perusahaan. Jika perusahaan memiliki total aset yang besar, pihak

manajemen lebih leluasa dalam mempergunakan aset yang ada di

perusahaan tersebut. Kebebasan yang dimiliki manajemen ini sebanding

dengan kekhawatiran yang dilakukan oleh pemilik atas asetnya. Jika

dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam

mengendalikan perusahaan akan meningkatkan nilai perusahaan.

Sedangkan dari sisi pemilik perusahaan, jumlah aset yang besar akan

menurunkan nilai perusahaan.

Dalam penelitian ini akan digunakan total aset untuk mengukur

ukuran perusahaan karena nilai aset relatif lebih stabil dibandingkan

penjualan. Total aset adalah segala sumber daya yang dikuasai oleh

perusahaan sebagai akibat dari transaksi masa lalu dan diharapkan akan

memberi manfaat ekonomi bagi perusahaan di masa yang akan datang.

Perusahaan besar yang telah mencapai tahap kedewasaan

mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba dibandingkan perusahaan kecil. Bagi perusahaan yang

stabil biasanya tingkat kepastian untuk memperoleh laba sangat tinggi.

Sebaliknya, bagi perusahaan kecil besar kemungkinan laba yang

diperoleh juga belum stabil karena tingkat kepastian laba lebih rendah.

Dalam perusahaan besar yang memiliki keuntungan besar cenderung

signifikan untuk menghindari pajak perusahaan (Rego, 2003). Di

beberapa kasus perusahaan besar memiliki masalah pembayaran pajak

yang tinggi karena itu lah ada beberapa perusahaan yang melakukan

berbagai cara agar pembayaran pajak perusahaan menjadi rendah. Salah

satu cara yang dilakukan adalah melalui transfer pricing, maka dari itu

penelitian ini akan meneliti seberapa banyak perusahaan besar yang

melakukan transfer pricing.

5. Leverage

Salah satu faktor penting dalam unsur pendanaan adalah utang

(leverage). Leverage adalah salah satu rasio keuangan yang

menggambarkan hubungan antara utang perusahaan terhadap modal

maupun aset perusahaan. Rasio ini dapat melihat sejauh mana perusahaan

dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang

digambarkan oleh modal perusahaan yang baik semestinya mempunyai

modal lebih besar daripada utang. Tingkat rasio leverage yang tinggi

berarti perusahaan menggunakan utang yang tinggi pula dan ini berarti

profitabilitas perusahaan akan meningkat, namun disisi lain utang yang

tinggi akan meningkatkan resiko kebangkrutan.

Terdapat dua tipe leverage yaitu:

a. Operating leverage

Hal ini terjadi pada saat perusahaan menggunakan aktiva yang

operasinya. Hal ini dimaksudkan untuk mengetahui seberapa peka

laba operasi terhadap perubahan hasil penjualan dan berapa

penjualan minimal yang harus diperoleh agar perusahaan tidak rugi.

Meningkatnya jumlah penjualan yang melampaui titik impas, laba

akan meningkat karena biaya tetap penjualan per unit yang

ditanggung oleh perusahaan akan lebih kecil. Jadi operating leverage

dapat meningkatkan profitability yang tidak pasti.

b. Financial leverage

Pembiayaan dengan utang mempunyai tiga implementasi

penting, yang pertama adalah memperoleh dana melalui utang

membuat pemegang saham dapat mempertahankan pengendalian

terhadap perusahaan dengan implementasi terbatas. Yang kedua

adalah kreditur melihat ekuitas atau dana yang disetor pemilik untuk

memberikan safety margin. Sehingga pemegang saham hanya

memberikan sebagian kecil dari total pembiayaan, maka resiko

perusahaan sebagian besar ada pada kreditur. Dan yang terakhir

adalah jika perusahaan memperoleh pengembalian yang lebih besar

atas investasi yang dibayarkan dengan dana pinjaman dibanding

pembayaran bunga, maka pengembalian atas modal pemilik akan

lebih besar.

Apabila perusahaan menggunakan utang pada komposisi

pembiayaan, maka akan ada bunga yang harus dibayar. Pada peraturan

expense dan bisa dibiayakan atau menjadi pengurang penghasilan kena

pajak. Sebaliknya, apabila komposisi pembiayaan perusahaan

menggunankan equity financing, maka harus membayarkan dividen yang

tidak dapat dijadikan pengurang penghasilan kena pajak (Suandy, 2011).

Kebijakan pendanaan suatu perusahaan akan mempengaruhi tarif

pajak efektif karena pajak memiliki perlakuan yang berbeda terkait

dengan struktur modal suatu perusahaan (Gupta dan Newberry, 1997).

Karena tarif pajak efektif juga merupakan proksi pengukuran

penghindaran pajak, maka kebijakan pendanaan pun akan berpengaruh

terhadap adanya penghindaran pajak yang dilakukan oleh perusahaan.

Perusahaan multinasional biasanya membiayai anggotanya dengan

transfer utang dan/atau modal, untuk tujuan pajak lebih mungkin dalam

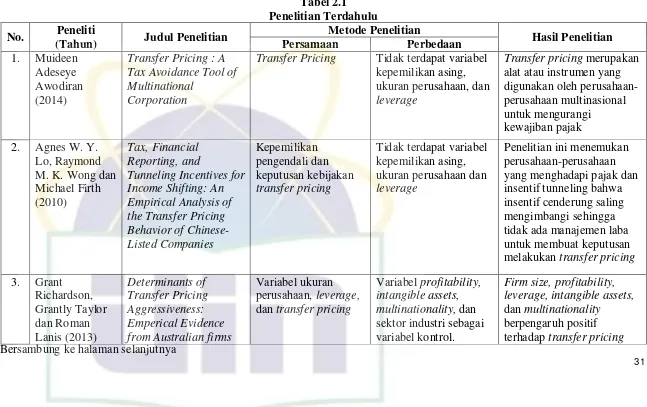

B. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu No. Peneliti

(Tahun) Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

1. Muideen Adeseye Awodiran (2014)

Transfer Pricing : A Tax Avoidance Tool of Multinational

Corporation

Transfer Pricing Tidak terdapat variabel kepemilikan asing, ukuran perusahaan, dan leverage

Transfer pricing merupakan alat atau instrumen yang digunakan oleh perusahaan-perusahaan multinasional untuk mengurangi

kewajiban pajak

2. Agnes W. Y. Lo, Raymond M. K. Wong dan Michael Firth (2010)

Tax, Financial Reporting, and

Tunneling Incentives for Income Shifting: An Empirical Analysis of the Transfer Pricing Behavior of Chinese-Listed Companies

Kepemilikan pengendali dan keputusan kebijakan transfer pricing

Tidak terdapat variabel kepemilikan asing, ukuran perusahaan dan leverage

Penelitian ini menemukan perusahaan-perusahaan yang menghadapi pajak dan insentif tunneling bahwa insentif cenderung saling mengimbangi sehingga tidak ada manajemen laba untuk membuat keputusan melakukan transfer pricing

3. Grant Richardson, Grantly Taylor dan Roman Lanis (2013) Determinants of Transfer Pricing Aggressiveness: Emperical Evidence from Australian firms

Variabel ukuran perusahaan, leverage, dan transfer pricing

Variabel profitability, intangible assets, multinationality, dan sektor industri sebagai variabel kontrol.

No. Peneliti

(Tahun) Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

Penelitian dilakukan pada perusahaan di Australia pada periode 2009

aggressiveness dengan variabel kontrol sektor industry

4. Andrew B. Bernard, J. Bradford Jensen, dan Peter K. Schott (2006)

Transfer Pricing by U.S. Based

Multinational Firms

Variabel transfer pricing

Tidak terdapat variabel kepemilikan asing, ukuran perusahaan, dan leverage

Ukuran perusahaan, pangsa ekspor perusahaan, negara dengan tingkat pajak rendah mempengaruhi harga kewajaran dalam transaksi pihak berelasi. Penelitian ini juga menemukan bahwa nilai wajar ekspor di AS lebih tinggi dibandingkan harga yang tercatat dalam transaksi pihak berelasi 5. Vera Dyanty,

Sidharta Utama, Hilda Rossieta, dan Sylvia Veronica (2011) Pengaruh Kepemilikan Akhir terhadap Transaksi Pihak Berelasi Variabel kepemilikan asing. Populasi penelitian yaitu seluruh perusahaan yang terdaftar di BEI. Variabel dependen diukur dengan transaksi pihak berelasi

Tidak terdapat variabel ukuran perusahaan dan leverage. Periode penelitian pada tahun 2003-2007

Transaksi pihak berelasi dipengaruhi oleh

kepemilikan saham pengendali, termasuk kepemilikan saham pengendali asing

Bersambung ke halaman selanjutnya

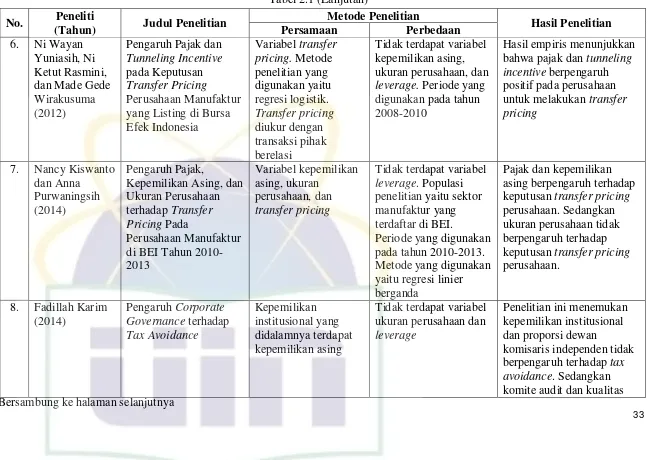

[image:49.842.85.732.106.563.2]No. Peneliti

(Tahun) Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

6. Ni Wayan Yuniasih, Ni Ketut Rasmini, dan Made Gede Wirakusuma (2012)

Pengaruh Pajak dan Tunneling Incentive pada Keputusan Transfer Pricing

Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia Variabel transfer pricing. Metode penelitian yang digunakan yaitu regresi logistik. Transfer pricing diukur dengan transaksi pihak berelasi

Tidak terdapat variabel kepemilikan asing, ukuran perusahaan, dan leverage. Periode yang digunakan pada tahun 2008-2010

Hasil empiris menunjukkan bahwa pajak dan tunneling incentive berpengaruh positif pada perusahaan untuk melakukan transfer pricing

7. Nancy Kiswanto dan Anna

Purwaningsih (2014)

Pengaruh Pajak,

Kepemilikan Asing, dan Ukuran Perusahaan terhadap Transfer Pricing Pada

Perusahaan Manufaktur di BEI Tahun 2010-2013

Variabel kepemilikan asing, ukuran

perusahaan, dan transfer pricing

Tidak terdapat variabel leverage. Populasi penelitian yaitu sektor manufaktur yang terdaftar di BEI.

Periode yang digunakan pada tahun 2010-2013. Metode yang digunakan yaitu regresi linier berganda

Pajak dan kepemilikan asing berpengaruh terhadap keputusan transfer pricing perusahaan. Sedangkan ukuran perusahaan tidak berpengaruh terhadap keputusan transfer pricing perusahaan.

8. Fadillah Karim (2014) Pengaruh Corporate Governance terhadap Tax Avoidance Kepemilikan institusional yang didalamnya terdapat kepemilikan asing

Tidak terdapat variabel ukuran perusahaan dan leverage

Penelitian ini menemukan kepemilikan institusional dan proporsi dewan

[image:50.842.84.737.105.565.2]No. Peneliti

(Tahun) Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

audit berpengaruh terhadap tax avoidance.

Sumber: Diolah dari berbagai referensi

[image:51.842.89.563.107.567.2]C. Kerangka Pemikiran

1. Pengaruh kepemilikan asing terhadap keputusan perusahaan untuk melakukan transfer pricing

Perusahaan di Asia kebanyakan memiliki struktur kepemilikan yang

terkonsentrasi. Struktur kepemilikan tersebut menimbulkan potensi pada

pemegang saham pengendali untuk terlibat jauh dalam pengelolaan

perusahaan serta memperoleh kekuasaan dan insentif untuk dapat

bernegosiasi dan mendorong kontrak perusahaan dengan para

stakeholders. Struktur kepemilikan yang terkonsentrasi cenderung

menimbulkan konflik kepentingan antara pemegang saham pengendali

dan manajemen dengan pemegang saham non pengendali (Dyanty dkk,

2011). Pemegang saham non pengendali mempercayakan pemegang

saham pengendali untuk mengawasi manajemen karena pemegang saham

pengendali memiliki posisi yang lebih baik dan memiliki akses informasi

yang lebih baik sehingga dimungkinkan pemegang saham pengendali

menyalahgunakan hak kendali untuk kesejahteraannya sendiri. Salah

satunya dengan melakukan transfer pricing.

Pemegang saham pengendali asing menjual produk dari perusahaan

yang ia kendalikan ke perusahaan pribadinya dengan harga di bawah

pasar. Hal tersebut dilakukan pemegang saham pengendali asing untuk

mendapatkan keuntungan pribadi dan merugikan pemegang saham non

pemegang saham pengendali asing semakin besar maka pemegang saham

pengendali asing memiliki pengaruh yang semakin besar dalam

menentukan berbagai keputusan dalam perusahaan, termasuk kebijakan

penentuan harga maupun jumlah transfer pricing.

Penelitian yang dilakukan oleh Kiswanto dan Purwaningsih (2014)

menunjukkan bahwa kepemilikan asing berpengaruh positif terhadap

keputusan perusahaan untuk melakukan transfer pricing. Ketika pihak

asing telah menanamkan modalnya pada perusahaan publik Indonesia

dengan persentase lebih dari 20% maka pihak asing bisa memberikan

pengaruh signifikan terhadap keputusan transfer pricing yang melibatkan

pihak asing. Semakin besar kepemilikan asing dalam suatu perusahaan

maka akan semakin tinggi pengaruh pihak asing dalam menentukan

banyak sedikitnya transfer pricing yang dilakukan. Dyanty, dkk (2011)

menyatakan bahwa semakin tinggi hak kendali yang dimiliki pemegang

saham pengendali, termasuk pemegang saham pengendali asing,

memungkinkan pemegang saham pengendali memerintahkan manajemen

melakukan transaksi pihak berelasi. Transaksi pihak berelasi adalah

proksi yang digunakan untuk mengukur keberadaan transfer pricing.

Berbeda dengan penelitian Kiswanto dan Purwaningsih (2014), studi

yang dilakukan oleh Dewi dan Jati (2014) dan Fadillah (2014)

menunjukkan bahwa kepemilikan institusional tidak berpengaruh

terhadap tax avoidance. Di dalam kepemilikan institusional terdapat

transfer pricing adalah salah satu upaya tax avoidance (penghindaran

pajak) yang kebanyakan dilakukan oleh perusahaan multinasional atau

Multi National Company (MNC). Dengan tidak adanya pengaruh

kepemilikan institusional terhadap tax avoidance, maka transfer pricing

juga tidak dipengaruhi oleh kepemilikan institusional yang termasuknya

kepemilikan asing.

Berdasarkan penelitian yang dilakukan oleh Kiswanto dan

Purwaningsih (2014), Dewi dan Jati (2014), serta Fadillah (2014), diduga

bahwa terdapat inconsistency pengaruh kepemilikan asing terhadap

keputusan perusahaan untuk melakukan transfer pricing. Oleh karena itu

perlu diuji kembali mengenai pengaruh kepemilikan asing.

2. Pengaruh ukuran perusahaan terhadap keputusan perusahaan untuk melakukan transfer pricing

Ukuran perusahaan dapat didefinisikan sebagai upaya penilaian

besar atau kecilnya sebuah perusahaan. Pada umumnya penelitian di

Indonesia menggunakan total aset sebagai proksi dari ukuran perusahaan.

Perusahaan yang memiliki total aset besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam

tahap ini arus kas perusahaan sudah positif dan dianggap memiliki

prospek yang baik dalam jangka waktu yang relatif lebih lama

(Rachmawati dan Triatmoko, 2007). Perusahaan-perusahaan besar yang

untuk menghindarkan pajak. Di beberapa kasus perusahaan besar

cenderung memiliki masalah pembayaran pajak yang tinggi, oleh sebab

itu beberapa perusahaan melakukan berbagai cara agar pembayaran pajak

menjadi rendah, yaitu dapat dilakukan dengan transfer pricing.

Penelitian yang dilakukan oleh Richardson, et al (2013) dan

Supriyanto dan Falikhatun (2008) menunjukkan bahwa ukuran

perusahaan berpengaruh positif terhadap keputusan perusahaan untuk

melakukan transfer pricing. Selain itu, Bernard, et al (2006) mengamati

bahwa perusahaan-perusahaan besar terlibat dalam manipulasi yang lebih

besar dari transfer pricing.

3. Pengaruh leverage terhadap keputusan perusahaan untuk melakukan transfer pricing

Perusahaan memiliki berbagai sumber pendanaan dalam

menjalankan bisnisnya, salah satunya dengan utang. Leverage mengukur

besarnya aktiva perusahaan yang dibiayai oleh utang. Semakin besar

utang maka laba kena pajak akan menjadi lebih kecil karena insentif

pajak atas bunga utang semakin besar (Prakosa, 2014). Penelitian Ozkan

(2001) memberikan bukti bahwa perusahaan yang memiliki kewajiban

pajak tinggi akan memilih untuk berutang agar mengurangi pajak.

Dengan sengajanya perusahaan berutang untuk mengurangi beban pajak

Perusahaan multinasional biasanya membiayai anggota kelompok dengan

transfer utang dan / atau modal (Richardson, et al, 1998).

Transfer utang dan / atau modal yang sebagian didorong oleh

peluang untuk arbitrase pajak dan dengan demikian, perusahaan yang

terlibat dalam lokalisasi selektif utang untuk tujuan pajak lebih mungkin

menjadi agresif dalam hal pengaturan transfer pricing mereka

(Richardson et al, 1998). Ada kemungkinan bahwa leverage dapat

bertindak sebagai pengganti untuk transfer pricing dalam mencapai

pengurangan kewajiban pajak perusahaan grup. Penelitian terbaru

dilakukan oleh Richardson et al, (2013) yang menunjukkan bahwa

leverage berpengaruh positif terhadap keputusan perusahaan untuk

melakukan transfer pricing.

Sedangkan penelitian yang dilakukan oleh Dyanty, dkk (2011)

menunjukkan bahwa leverage tidak berpengaruh terhadap keputusan

perusahaan untuk melakukan transfer pricing, Semakin tinggi leverage,

semakin besar pembiayaan perusahaan dari kreditor. Hal ini tentunya

makin meningkatkan pengawasan bank terhadap operasional perusahaan

untuk memastikan bahwa pemegang saham tidak akan melakukan

ekspropriasi terhadap aset perusahaan. Jika bank menganggap transaksi

pihak berelasi sebagai transaksi yang dapat menurunkan nilai aset yang

tersedia, bank sebagai kreditur akan melakukan pengawasan yang ketat

terhadap terjadinya transaksi pihak berelasi di perusahaan (Chien dan Hsu,

Berdasarkan penelitian yang dilakukan oleh Prakosa (2014), Ozkan

(2001), Richardson, et al (2013) serta Dyanty, dkk (2011) diduga bahwa

terdapat inconsistency pengaruh leverage terhadap keputusan perusahaan

untuk melakukan transfer pricing. Oleh karena itu perlu diuji kembali

Dari uraian di atas, terbentuk kerangka pemikiran sebagai berikut:

Hubungan istimewa

Bersambung pada halaman selanjutnya

Perusahaan A Perusahaan B

Terdapat Transfer Pricing : barang, jasa, barang tak

berwujud lainnya

Adanya kemungkinan penyelewengan dalam penggunaan kebijakan transfer pricing karena ada perbedaan antara kepentingan perusahaan dengan peraturan OECD Guidelines dan

UU PPh No. 36 tahun 2008

Pengaruh Kepemilikan Asing, Ukuran Perusahaan, dan Leverage terhadap Keputusan Perusahaan untuk

Melakukan Transfer Pricing

Gambar 2.1 (Lanjutan)

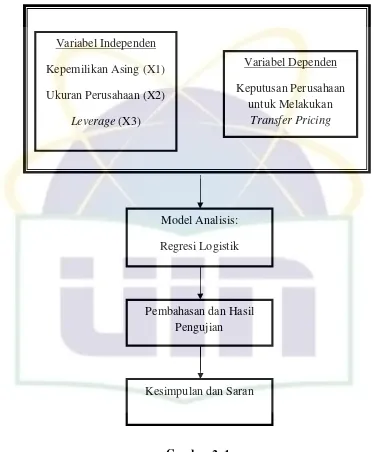

Skema Kerangka Pemikiran Variabel Independen

Kepemilikan Asing (X1)

Ukuran Perusahaan (X2)

Leverage (X3)

Variabel Dependen

Keputusan Perusahaan untuk Melakukan

Transfer Pricing

Model Analisis:

Regresi Logistik

Pembahasan dan Hasil Pengujian

[image:59.595.114.488.175.627.2]Kesimpulan dan Saran

D. Hipotesis

Berdasarkan uraian yang sudah dijabarkan di atas, dapat dimungkinkan

hipotesis dalam penelitian ini sebagai berikut:

1. Ha1: kepemilika