ANALISIS STRUKTUR DAN KINERJA INDUSTRI GULA

INDONESIA : PERIODE 1982-2011

MARIA MONTESORI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Analisis Struktur dan Kinerja Industri Gula di Indonesia: Periode 1982-2011 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum dianjurkan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cifta dari karya tulis saya kepada Institut Pertanian Bogor

Bogor, Juli 2014

RINGKASAN

MARIA MONTESORI. Analisis Struktur dan Kinerja Industri Gula Indonesia: Periode 1982-2011. Dibimbing oleh RATNA WINANDI, dan ANDRIYONO KILAT ADHI.

Sub sektor perkebunan merupakan salah satu agroindustri yang paling mampu bertahan selama krisis ekonomi, di tahun 2009 hanya sub sektor perkebunan yang bernilai plus, sedangkan sektor lain bernilai minus (BPPP 2011). Dekade terakhir kinerja industri gula belum terlihat membaik, terdapat gap antara produksi dan konsumsi gula nasional, sehingga impor selalu menjadi konsekuensi dari gap yang terjadi, sementara itu struktur industri gula yang terindikasi tidak kompetitif menyebabkan turunnya daya saing industri dan kinerja industri (GAPPMI 2010). Sehingga dibutuhkan upaya yang integratif agar industri ini kembali kompetitif.

Penelitian ini menganalisis bagaimana variabel-variabel independen seperti concentration ratio empat perusahaan besar (CR4), concentration ratio delapan perusahaan besar (CR8), dan keterbukaan pasar/pasar bebas (OPEN) yang merupakan variabel-variabel struktur pasar, serta variabel efisiensi industri (X-eff), rasio input tenaga kerja atau unit labour cost (ULC), dan rasio input bahan baku atau unit material cost (UMC) yang merupakan variabel-variabel kinerja pasar, mempengaruhi variabel dependen yakni keuntungan industri atau price cost-margin (PCM) merupakan variabel kinerja pasar.

Hasil Penelitian menunjukkan bahwa pada taraf nyata 15%, hanya variabel X-eff dan CR8 berkorelasi positif terhadap PCM, yakni mampu meningkatkan PCM sebesar 0.091% dan 0.08%. Sedangkan variabel lain seperti CR4, ULC, dan UMC berkorelasi negatif terhadap PCM, yakni mampu menurunkan PCM dengan masing-masing sebesar 0.10%, Rp 337.329 ribu , dan Rp 12.835 ribu. Sementara itu variabel OPEN tidak signifikan terhadap PCM.

Industri gula Indonesia periode 1982-2011, memiliki rata-rata konsentrasi rasio CR4 sebesar 32.46%, dan rata-rata konsentrasi delapan perusahaan besar (CR8) sebesar 51.41%, menurut klasifikasi Shepherd (1992), struktur pasar termasuk oligopoli kuat, sedangkan menurut Baye (2010) struktur pasar termasuk pasar weak oligopsony market structure.

Industri gula periode 1982-2011, memiliki rata-rata PCM industri gula putih 57.62 %. Nilai PCM terendah bernilai negatif yaitu sebesar -18.20 % pada

tahun 1991, sedangkan PCM tertinggi mencapai 147.21 % pada tahun 2011. Berdasarkan nilai rata-rata, , margin keuntungan yang diperoleh rata-rata masih tinggi. Artinya untuk berinvestasi di sektor industri ini masih menguntungkan karena masih memiliki return yang tinggi.

Implikasi kebijakan yang diambil pemerintah terkait kebijakan mendorong peningkatan efisiensi industri gula, disertai dengan kebijakan yang saling mendukung tentang kebijakan pasar, produksi, tenaga kerja dan bahan baku industri.

SUMMARY

MARIA MONTESORI. Analysis of Structure and Performance of Indonesian Sugar Industry: The period from 1982 to 2011. Supervised by RATNA WINANDI, and Andriyono KILATADHI.

Plantation sub-sector is one of the most agro-industry can survive during the economic crisis, in 2009 only estates valued sub-sectors plus, while the other sector is minus (BPPP 2011). The last decade has not been shown to improve the performance of the sugar industry, there is a gap between national production and consumption of sugar, so it imports has always been a consequence of the gap, while the structure of the sugar industry which indicated uncompetitive cause a decline in the competitiveness of the industry and the performance of the industry (GAPPMI 2010). So it takes an integrative effort to make this industry competitive again.

This study analyzes how the independent variables such as the ratio Concentratión four large companies (CR4), eight large companies Concentratión ratio (CR8), and the openness of the market / free trade (OPEN) which is a market structure variables, as well as the efficiency of the industries (X-eff), the ratio of labor input or unit labor cost (ULC), and the ratio of raw material inputs or material unit cost (UMC), which is the market performance variables, which affect the dependent variable industry profits or price-cost margins (PCM) is a variable market performance.

Research results showed that the 15% significance level, only the variable X-eff and CR8 positively correlated to the PCM, the PCM increase by 0.091% and 0.08%. While other variables such as CR4, ULC, UMC and negatively correlated to the PCM, the PCM can decrease respectively by 0.10%, 337.329 thousand rupias and 12.835 thousand rupias. Meanwhile OPEN variable is not significant to the PCM.

Indonesian sugar industry 1982-2011 period, had an average concentration ratio CR4 at 32.46%, and the average concentration of eight large companies (CR8) amounted to 51.41%, according to the classification of Shepherd (1992), including an strong oligopoly market structure, while according to Baye (2010) market structure including weak oligopsony market structure.

The sugar industry 1982-2011 period, had an average PCM 57.62%. The lowest of PCM negative value that is equal to -18.20% in 1991, while the highest PCM reached 147.21% in 2011 Based on the average value, profit margins earned on average is still high. That is to invest in the industrial sector is still beneficial

because it still has a high return. Implications of measures taken by relevant government policies encouraging

increased efficiency of the sugar industry, coupled with policies that are supportive of policy markets, production, labor and raw materials industries.

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindung Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya unutk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah, dan pengutipan tersebut tidak merugikan kepentingan IPB

ANALISIS STRUKTUR DAN KINERJA INDUSTRI GULA

INDONESIA: PERIODE 1982-2011

MARIA MONTESORI

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Agribisnis

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Analisis Struktur dan Kinerja Industri gula Indonesia: Periode 1982- 2011

Nama : Maria Montesori

NIM : H451100081

Disetujui oleh

Komisi Pembimbing

Dr Ir Ratna Winandi, MS Ketua

Dr Ir Andriyono Kilat Adhi, MSc Anggota

Diketahui oleh

Ketua Program Studi Agribisnis

Prof Dr Ir Rita Nurmalina, MS

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis ucapkan kehadirat Allah SWT, atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan karya ilmiah ini. Judul yang dipilih dalam penelitiaan ini adalah “Analisa Struktur dan Kinerja Industri Gula di Indonesia: Periode 1982-2011”. Penulis menyadari bahwa tanpa bantuan dari berbagai pihak, penulis akan mengalami kesulitan dalam menyelesaikan tesis ini.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada Dr Ir Ratna Winandi, MS selaku ketua komisi pembimbing dan Dr Ir Andriyono Kilat Adhi, MSc selaku anggota komisi pembimbing, yang telah memberikan bimbingan, arahan, dan masukan yang sangat bermanfaat dalam penyusunan tesis ini. Ucapan terima kasih dan penghargaan sebesar-besarnya untuk seluruh staf pengajar yang telah memberikan bimbingan dan proses pembelajaran selama penulis kuliah di Agribisnis. Selanjutnya terima kasih penulis ucapkan kepada Badan Pusat Statistik yang telah memberikan bantuan dalam pengumpulan data. Serta atas dorongan dan motivasi Ketua Program Studi Prof Dr Ir Rita Nurmalina, MS dan Dr Ir Suharno, MAdev, berserta staf Departemen Agribisnis. Juga Dr Ir Amzul Rifin, sebagai dosen penguji.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada suami Ma’ruf Terrence Allison, PHd, kedua orangtua Ibunda Nursaniah dan Ayahanda M Iksan, serta Adinda drh Murniati, serta kakak-kakak yang selama ini telah memberikan dukungan semangat, materi, do’a dan kasih sayang kepada penulis, dan selanjutnya kepada semua teman-teman mahasiswa pascasarjanan IPB, khususnya Program Studi Agribisnis atas dukungan dan semangatnya. Akhirnya penulis mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada pihak-pihak lain yang telah membantu penyelesaian tesis ini meskipun namanya tidak dapat penulis sebutkan satu persatu. Semoga hasil penelitian ini berguna dan memberikan kontribusi bagi semua pihak terutama pemerintah dan kalangan akademisi.

Bogor, Agustus 2014

ix

x

Perumusan Model 36

Hipotesis 37

Analisis Time Series (Runtun Waktu) 37

Analisis Regresi 38

Uji Statistika dan Ekonometrika 39

5 HASIL DAN PEMBAHASAN 42

Perkembangan Industri Gula Indonesia Tahun 1982-2011 42

Analisis Struktur Industri 44

Analisis Kinerja Industri 45

Hubungan Struktur dan Kinerja Industri Gula Indonesia 45

Implikasi Kebijakan 48

6 SIMPULAN DAN SARAN 49

Simpulan 49

Saran 49

DAFTAR PUSTAKA 50

LAMPIRAN 53

RIWAYAT HIDUP 60

DAFTAR TABEL 1 Regim kebijakan dan dampaknya terhadap impor dan kinerja pergulaan nasional 2

2 Karakteristik suatu pasar 10

3 Perkembangan produksi tebu Indonesia (Ton) tahun 2010-2012 16

4 Perkembangan impor gula Indonesia tahun 2010-2012 18

5 Negara pemasok gula impor Indonesia 19

6 Alokasi impor gula kristal putih wewenang bulog 19

7 Serapan gula oleh lini distribusi 21

8 Kebijakan Industri gula Indonesia regim stabilisasi 24

9 Regim kebijakan dan dampaknya terhadap impor dan kinerja pergulaan nasional 24

10Kebijakan industri gula Indonesia regim liberalisasi 25

11Kebijakan industri gula Indonesia regim terkendali 26

12 Hasil estimasi dengan model ordinary least square (Least Square Model) struktur dan kinerja gula di Indonesia tahun 1982-2011 46

DAFTAR GAMBAR 1 Perkembangan produksi konsumsi dan impor gula Indonesia Tahun 2005-2012 3

2 Perbandingan harga bulanan gula domestik tahun 2009-2012 3 Pengaruh struktur pasar yang tidak kompetitif terhadap terhadap harga 5

xi

5 Kondisi MR=MC untuk memperoleh laba maksimum 14

6 Negara pengimpor gula di dunia dan volume impor gula 18

7 Komposisi produksi gula kristal putih Indonesia tahun 2009 20

8 Pusat distribusi gula di Indonesia 21

9 Jalur distribusi gula kristal putih di Indonesia 23

10 Hubungan struktur, perilaku dan kinerja berdasarkan konsep SCP 30

11 Kerangka pemikiran operasional 31

12 Perkembangan nilai input, nilai output dan nilai tambah industri gula Indonesia periode 1982-2011 42

13 Perkembangan biaya input industri gula Indonesia periode 1982-2011 43

14 Perkembangan perusahaan besar dan sedang industri gula Indonesia Periode 1982-2011 43

DAFTAR LAMPIRAN 1 Unit labour Cost (ULC) industri gula Indonesia tahun 1982-2011(Rupiah) 53

2 Unit material cost (UMC) industri gula Indonesia tahun 1982-2011(Rupiah) 54

3 Price costmargin (PCM) industri gula Indonesia tahun 1982-2011(Rupiah) 55

4 Tingkat efisiensi (X-eff) industri gula Indonesia tahun 1982-2011(Rupiah) 56

5 Output hasil etimasi OLS 57

6 Matriks korelasi variabel eksogen yang terdapat pada model analisis PCM 57

6 Data mentah total nilai input, total nilai otput, nilai tambah, total upah tenaga kerja, nilai input tenaga kerja, nilai input bahan baku, PCM, X-eff, ULC, dan UMC industri gula besar dan sedang tahun 1982-2011 58

1

PENDAHULUAN

Latar Belakang

Sektor industri merupakan leader-sector bagi sektor-sektor lain dalam kemajuan ekonomi di Indonesia. Produk-produk industri menciptakan nilai tambah yang lebih dibandingkan produk-produk sektor lain. Hal ini karena sektor industri memiliki variasi produk yang sangat beragam dan mampu memberikan manfaat marjinal yang tinggi kepada konsumennya (BPS 2011). Sektor Pertanian mempunyai peranan yang cukup penting dalam perekonomian, dilihat dari kontribusinya terhadap Produk Domestik Bruto (PDB) yang cukup besar sekitar 14.44% pada tahun 2012 atau urutan kedua setelah sektor industri pengolahan (BPS 2012).

Subsektor perkebunan memiliki potensinya yang cukup besar, meskipun kontribusi terhadap PDB belum begitu besar yaitu sekitar 1.94 persen pada tahun 2012 (urutan ketiga di sektor pertanian setelah sub sektor tanaman bahan makanan dan perikanan) akan tetapi sub sektor ini merupakan penyedia bahan baku untuk sektor industri, penyerap tenaga kerja, dan penghasil devisa (BPS 2012). Subsektor perkebunan merupakan salah satu subsektor pertanian yang paling mampu bertahan selama krisis ekonomi, di tahun 2009 subsektor perkebunan memberikan kontribusi positif (US$ 19.967.000) pada neraca perdagangan, sedangkan subsektor lain bernilai minus (BPPP 2011).

Tebu sebagai bahan baku industri gula merupakan salah satu komoditi perkebunan yang mempunyai peran strategis dalam perekonomian. Dengan luas areal sekitar 450 ribu hektar pada tahun 2012, industri yang berbahan baku tebu merupakan salah satu sumber pendapatan bagi ribuan petani tebu dan pekerja di industri gula. Gula juga merupakan salah satu kebutuhan pokok bagi sebagian besar masyarakat dan kalori yang relatif murah (BPS 2012).

Peningkatan konsumsi gula di Indonesia dari tahun ke tahun memberikan peluang luas bagi peningkatan kapasitas produksi pabrik gula. Selain itu dari jumlah produksi gula di dalam negeri saat ini dirasakan belum mampu memenuhi kebutuhan gula (BPS 2012). Kebutuhan nasional hanya dapat dipenuhi sekitar 55% oleh industri gula, sedangkan 45% sisanya dipenuhi dengan mengimpor gula dari negara lain (Sudradjat 2010).

2

Tabel 1 Regim kebijakan dan dampaknya terhadap impor dan kinerja pergulaan nasional

Regim Periode Pertumbuhan (%)

Produksi Konsumsi Impor

Stabilisasi 1984-1996 1.0 4.2 17.5 Liberalisasi 1997-2001 -5.8 -0.6 2.4 Terkendali 2002-2004 8.1 1.5 -5.2

Volume Rata-rata (Juta Ton) Produksi Konsumsi Impor

Stabilisasi 1984-1996 2 207 2 573 0 312 Liberalisasi 1997-2001 1 718 3 060 1 519 Terkendali 2002-2004 2 034 2 800 0 762

Sumber: Susila (2005)

Berdasarkan Tabel 1, setiap kebijakan yang diterapkan memiliki dampak yang berbeda terhadap kinerja gula nasional. Pada periode stabilisasi produksi nasional mengalami peningkatan dengan laju 1.0%, dan impor bersifat residual. Adapun pada periode liberalisasi ditandai dengan dibukanya pasar impor Indonesia secara dramatis, dimana impor gula dilakukan dengan tarif impor 0% dan pelaku dilakukan oleh perusahaan importir. Akibatnya, impor gula meningkat yang puncaknya sebesar 1.73 juta ton pada tahun 1998, serta terjadi penurunan produksi nasional sebesar 5.8% pada periode ini.Sedangkan pada periode terkendali yang bertujuan untuk mengendalikan impor, dengan membatasi importir hanya menjadi importir produsen dan importir terdaftar, kebijakan ini mampu mendorong produksi dengan peningkatan sebesar 8.1% dan impor turun sebesar 5.2%.

Berdasarkan Tabel 1, meskipun pada periode terkendali industri gula nasional menunjukkan peningkatan, namun secara umum pada dekade terakhir kinerjanya mengalami penurunan, baik dari sisi produksi maupun tingkat efisiensi (Sudradjat 2010), sedangkan proporsi impor gula nasional masih bersifat residual dan masih menjadi kendala dalam industri. Besarnya proporsi impor diakibatkan oleh adanya kecenderungan penurunan produksi nasional yang tidak seimbang dengan kenaikan konsumsi domestik (baik rumah tangga maupun industri) terus mengalami peningkatan. (Sudradjat 2010).

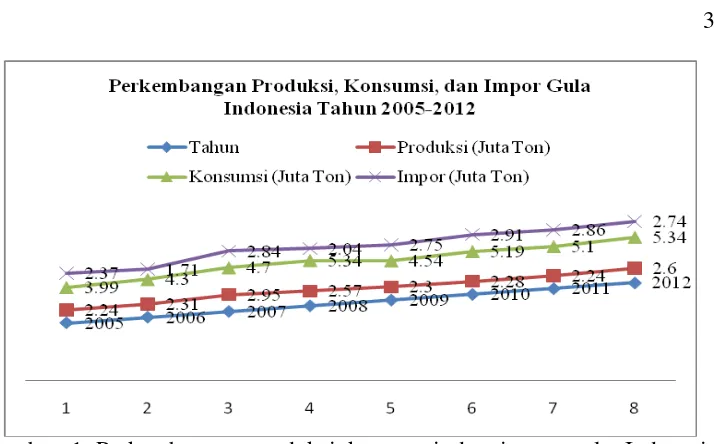

3

Gambar 1 Perkembangan produksi konsumsi dan impor gula Indonesia Tahun 2005-2012(Sumber : BPS 2012).

Kondisi struktur gula nasional yang tercermin dari harga gula domestik juga masih fluktuatif dan cenderung meningkat. Berdasarkan Gambar 2, jika dibanding pada Juni 2012 dengan Juni 2011, terjadi peningkatan harga sebesar 20.2%. Begitu juga pada Juni 2012 dengan Juni 2010, peningkatan terjadi sebesar 25.3%. Sedangkan harga bulan Juni 2012 dengan Juni 2009 terjadi peningkatan sebesar 45.9% (Disperindag 2012). Berdasarkan keterangan di atas, fluktuasi harga domestik erat kaitannya dengan perubahan struktural dan peran kebijakan. Ketidaksiapan struktural dan pengaruh perubahan kebijakan berimplikasi terhadap harga gula domestik dan tingkat ketergantungan impor gula di masa mendatang (Kemenperin 2013).

Gambar 2 Perbandingan harga bulanan gula domestik Tahun 2009-2012 (Sumber: Disperindag 2012)

4

bahwa hanya beberapa produsen saja sebagai penentu harga di pasar. Pada tahun 2009 hanya ada 4 perusahaan yang memimpin pasar dan berikut, PT Permata Dunia Sukses Utama dan PT Sentra Usahatama sebesar 20%, PT Angels Product 16%, serta PT Jawamanis 15% (GAPPMI 2010).

Perumusan Masalah

Industri gula masih menjadi sektor yang potensial untuk dikembangkan, dengan tingkat efisiensi yang masih belum memadai serta pasar yang terdistorsi, revitalisasi pada industri gula perlu melakukan berbagai perubahan dan penyesuaian guna meningkatkan produktivitas, dan efisiensi, sehingga menjadi industri yang kompetitif, mempunyai nilai tambah yang tinggi (BPPP 2007).

Gula merupakan salah satu kebutuhan primer yang dibutuhkan oleh setiap manusia. Peningkatan jumlah penduduk, pendapatan dan perkembangan industri makanan dan minuman mengakibatkan permintaan gula meningkat dari waktu ke waktu. Sementara ketersediaan yang berasal dari produksi dalam negeri belum mampu memenuhi kebutuhan, hal ini menjadi daya tarik impor gula baik yang legal maupun yang ilegal. Kondisi ini menghantarkan industri gula menghadapi banyak persoalan, diantaranya yang paling menonjol dalam hal kinerja (gap produksi, konsumsi dan impor nasional) serta dalam hal struktur industri (persaingan, distorsi pasar, serta fluktuasi dan trend kenaikan harga domestik).

Dekade terakhir kinerja industri belum terlihat membaik, terdapat gap antara produksi dan konsumsi gula nasional, sehingga impor selalu menjadi konsekuensi dari gap yang terjadi, sementara itu struktur industri gula yang terindikasi tidak kompetitif menyebabkan turunnya daya saing industri dan kinerja industri (GAPPMI 2010). Sehingga dibutuhkan upaya yang integratif agar industri ini kembali kompetitif.

Berdasarkan keterangan di atas, industri gula penting untuk diteliti, terutama terkait struktur dan kinerjanya, dikarenakan upaya mengembalikan kejayaan industri gula tidak dapat dilepaskan dari pembahasan mengenai organisasi industri, dimana industri merupakan bagian dari disiplin ekonomi mikro yang khusus mengkaji tentang perusahaan, pasar, dan interaksi antara keduanya. Banyak paradigma yang berkembang untuk menjelaskan interaksi tersebut, diantaranya yang paling poluler adalah konsep Structure-Conduct -Performance (SCP).

Paradigma SCP pertama kali dikenalkan oleh Edward S. Mason (1939) yang kemudian dikembangkan oleh oleh Joe S. Bain (1941). Perspektif dalam SCP adalah bahwa struktur industri mempengaruhi perilaku pelaku usaha, dan selanjutnya interaksi antara struktur pasar dan perilaku pengusaha akan berdampak pada kinerja industry (Baye 2010).

5

konsentrasi (concentration), dan hambatan (barriers of entry). Pangsa pasar merupakan tujuan perusahaan, peranannya adalah sebagai sumber keuntungan bagi perusahaan. Sedangkan konsentrasi merupakan kombinasi pangsa pasar dari perusahaan-perusahaan oligopolis dimana terdapat adanya saling ketergantungan diantara perusahaan-perusahaan tersebut. Kombinasi pangsa pasar perusahaan-perusaaan tersebut membentuk suatu tingkat kon-sentrasi dalam pasar (Wihana Kirana 2001).

Menurut Church dan Ware (2000), ada beberapa cara mengamati kaitan antara struktur, perilaku dan kinerja. Pertama; hanya memperhatikan secara mendalam dua aspek, yaitu kaitan antara struktur dan kinerja industri, sedangkan aspek perilaku kurang ditekankan. Kedua; pengamatan kinerja dan perilaku, dan kemudian dikaitkan lagi dengan struktur. Ketiga; menelaah kaitan struktur terhadap perilaku dan kemudian diamati kinerjanya. Keempat; kinerja tidak perlu diamati lagi, oleh karena telah dijawab dari hubungan struktur dan perilakunya.

Dalam penelitian ini akan digunakan cara yang pertama. Dengan kata lain lebih menekankan aspek struktur dan kinerja industri gula. Sedangkan pertanyaan penting dalam penelitian tentang apakah struktur industri mempengaruhi kinerja dengan menggunakan metode rasio konsentrasi. Metode rasio konsentrasi yang digunakan dalam penelitian ini adalah CR-4 (concentration ratio-4) dan CR-8 (concentration ratio-8).

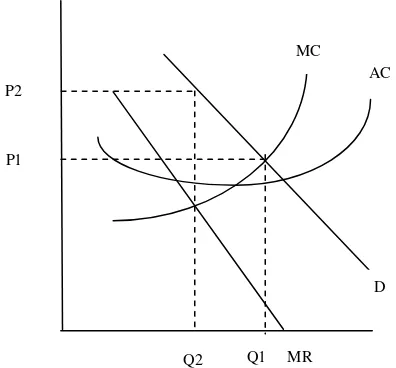

Secara teoritis, pasar yang tidak kompetitif karena adanya perilaku oligopoli dapat menyebabkan kenaikan harga gula di atas harga pasar (P2 > P1) (lihat Gambar 3), meningkatnya suplus produsen dan berkurangnya surplus konsumen. Kondisi ini berimplikasi pada struktur industri gula menjadi tidak kompetitif dan terjadinya inefisiensi teknis (P2 > AC > MC) dan inefisiensi alokatif (Q2 < Q1). Kondisi ini tidak bisa dibiarkan, apalagi mengingat industri gula sebagai industri yang strategis dan sekaligus komoditas yang protektif. Sehingga kajian bagaimana struktur terhadap kinerja menjadi perlu untuk dilakukan.

Gambar 3 Pengaruh struktur pasar oligopoli terhadap terhadap harga AC

Q2

MC

MR

D

Q1 P1

6

Berdasarkan Gambar 3, ketidaksempurnaan struktur pasar produk mempengaruhi kinerjanya, di antara yang paling penting adalah efek pada penetapan harga perusahaan. Pasar produk yang tidak kompetitif menyebabkan perusahaan melakukan strategi harga (mark- up) atas biaya marjinal mereka dan melakukan praktik monopoli. Jika praktik ini bertahan dari waktu ke waktu dan menyebabkan hambatan kompetisi, maka harga lebih tinggi bisa terjadi pada kondisi yang seharusnya harga output bisa lebih rendah. Tindakan kebijakan mungkin bertujuan untuk mendorong persaingan yang lebih kuat, untuk mengurangi praktik mark- up harga (Martin 1996). Oleh karena itu perlu juga menganalisis bagaimana implikasi hasil analisis penelitian ini dengan kebijakan industri terutama pada variabel-variabel yang diamati.

Berdasarkan latar belakang dan uraian permasalahan di atas, maka perlu dilakukan suatu kajian sebagai berikut:

1. Bagaimana kondisi struktur dan kinerja industri gula di Indonesia. 2. Bagaimana keterkaitan hubungan antara struktur dan kinerja dalam

Industri gula di Indonesia.

3. Bagaimana implikasi analisa terhadap kebijakan untuk mendorong kembalinya industri gula yang kompetitif.

Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis keterkaitan struktur struktur industri terhadap kinerja industri gula di Indonesia dan implikasinya terhadap kebijakan. Sedangkan secara spesifik tujuan penelitian adalah sebagai berikut:

1. Mengidentifikasi kondisi struktur dan kinerja industri gula di Indonesia.

2. Menganalisis hubungan antara struktur dan kinerja dalam Industri gula di Indonesia

3. Menganalisis implikasi kebijakan untuk mendorong kembalinya industri gula yang kompetitif

Manfaat Penelitian

7

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dibatasi pada industri gula gula pasir di Indonesia, dengan Kode ISIC (Internasional Standard of Industrial Classification) 31181dan 15421.

8

2

TINJAUAN PUSTAKA

Konsep Structure, Conduct, Performance (SCP)

Industri dapat dikaji menggunakan pendekatan organisasi industri yang mencakup struktur (structure), perilaku (conduct), kinerja (performance). Aspek yang diterapkan dalam konsep SCP salah satunya dapat mengkaji struktur pasar dan kaitannya dengan kinerja perusahaan (Shepherd 1992).

Struktur dan perilaku akan memengaruhi kinerja seperti yang ditunjukkan dalam harga pasar dan efisiensi dan tingkat inovasi. Industri didefinisikan sebagai kumpulan dari perusahaan-perusahaan yang menghasilkan barang-barang yang homogen, atau barang-barang yang mempunyai sifat saling mengganti secara erat (Hasibuan 1994). Sedangkan secara mikro, industri didefinisikan sebagai kegiatan ekonomi yang menciptakan nilai tambah (Hasibuan 1993). Dalam arti luas industri adalah kumpulan perusahaan yang memproduksi barang atau jasa yang mempunyai elastisitas permintaan silang (cross elasticities of demand) yang positif dan tinggi.

Mengkaji hubungan antara struktur dan kinerja industri, tidak bisa dilepaskan dengan teori organisasi industri, dikarenakan aspek ini bagian dari disiplin ilmu ekonomi mikro yang khusus mengkaji tentang perusahaan, pasar, dan interaksi antara keduanya. Konsep SCP adalah teori yang popular untuk menjelaskan interaksi antara struktur pasar dan kinerja industry. Konsep SCP pertama kali dikenalkan oleh Edward S. Mason (1939) yang kemudian dikembangkan oleh oleh Joe S. Bain (1941). Perspektif dalam SCP adalah bahwa struktur industri mempengaruhi perilaku pelaku usaha, dan selanjutnya interaksi antara struktur pasar dan perilaku pengusaha akan berdampak pada kinerja industri (Baye 2010).

Kinerja suatu industri menunjukkan bagaimana pengaruh kekuatan pasar terhadap keuntungan, nilai dan efisiensi. Kinerja secara lebih rinci dapat dilihat dari tingkat keuntungan, nilai tambah dan efisiensi (Hasibuan 1994). Sedangkan menurut model Silvester (1993), dalam penelitian perilaku terhadap kinerja industri, hubungan ini dapat diukur dari nilai price cost-margin (PCM), yang dihitung melalui perbandingan antara nilai tambah dan upah dan nilai output total dalam industri.

Berdasarkan keterangan tentang kinerja di atas, maka alam penelitian kinerja industri gula akan dianalisis dengan melibatkan variabel efisiensi, rasio input produksi, dan kondisi kekuatan pasar dengan variabel konsentrasi rasio industri dan variabel dummi keterbukaan pasar. Diharapkan beberapa variabel ini dapat menjelaskan kinerja industri gula lebih lengkap.

9

perusahaan-perusahaan secara efektif meningkatkan kesempatan kerja dan pertumbuhan ekonomi?

Ada beberapa pertimbangan yang digunakan untuk menjadikan perusahaan tertentu mempunyai kinerja yang baik sebagai barometer harga. Pertama, jika terjadi persaingan yang kurang sehat dalam suatu industri oligopoli. Kedua, dapat mengurangi kerja administrasi, karena perhitungan ongkos-ongkos yang berulang-ulang. Ketiga, perusahaan yang menjadi barometer itu telah menunjukkan prestasi yang bagus, yang hampir tidak meleset ramalan-ramalannya (Hasibuan, 1994). Dalam kinerja pasar terdapat konsekuensi dan kekuatan pasar yaitu kemampuan perusahaan-perusahaan untuk mempengaruhi harga produk-produk yang mereka jual kepada konsumen. Pada kenyataannya kekuatan pasar dapat mempengaruhi secara mencolok terhadap harga, keuntungan, dan nilai-nilai lainnya. Dalam kinerja juga memperhatikan pertumbuhan dan kemungkinan pengaruh-pengaruh monopoli yang ditimbulkannya (Jaya 2001).

Berdasarkan keterangan tentang kinerja di atas, maka dalam penelitian kinerja industry gula bisa melibatkan variabel efisiensi, rasio input produksi, dan kondisi kekuatan pasar dengan variabel rasio konsentrasi industri dan variabel keterbukaan pasar. Dengan harapan dapat menjelaskan kinerja industri gula lebih lengkap.

Struktur Pasar dan Pengukurannya

10

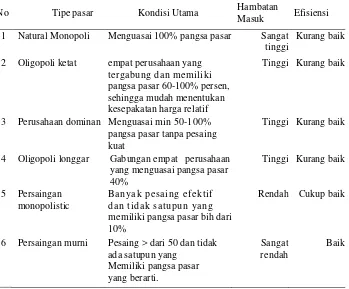

Tabel 2 Karakteristik suatu pasar berdasarkan pangsa pasar

No Tipe pasar Kondisi Utama Hambatan

Masuk Efisiensi

1 Natural Monopoli Menguasai 100% pangsa pasar Sangat tinggi

Kurang baik

2 Oligopoli ketat empat perusahaan yang tergabung dan memiliki pangsa pasar 60-100% persen, sehingga mudah menentukan kesepakatan harga relatif

Tinggi Kurang baik

3 Perusahaan dominan Menguasai min 50-100% pangsa pasar tanpa pesaing kuat

Tinggi Kurang baik

4 Oligopoli longgar Gabungan empat perusahaan yang menguasai pangsa pasar 40% memiliki pangsa pasar bih dari 10%

Rendah Cukup baik

6 Persaingan murni Pesaing > dari 50 dan tidak ada satupun yang

Berdasarkan Tabel 2, karakteristik suatu pasar ditinjau dari tipe pasarnya, kondisi utama, hambatan masuk dan efisiensi pasar (Shepherd 1992). Karakteristik ini yang dapat dijadikan acuan dalam penelitian ini untuk menentukan struktur industri gula yang diketahui dari besarnya konsentrasi industri gula.

Dasar pengelompokkan berdasarkan pangsa pasar terbagi menjadi tujuh. Pertama; termasuk monopoli murni (natural monopoly), jika menguasai 100% pangsa pasar. Kedua; oligopoli penuh (tight oligopoly), jika empat perusahaan terbesar menguasai 60%, atau delapan perusahaan menguasai 99% pasar. Ketiga; termasuk perusahaan dominan, jika 4 empat perusahaan terbesar menguasai 72% pasar atau delapan perusahaan terbesar menguasai 88% pasar. Keempat; termasuk oligopoli longgar, jika 4 empat perusahaan terbesar menguasai 61% atau delapan perusahaan terbesar menguasai 77% pasar. Kelima; termasuk oligopsoni, jika 4 empat perusahaan terbesar menguasai 33% atau delapan perusahaan terbesar menguasai 45% pangsa pasar. Kelima; jika 4 empat perusahaan terbesar menguasai 32% pasar. Keenam; termasuk persaingan monopolistik, jika tidak satu pun yang memiliki pangsa pasar lebih dari 10 persen. Dan ketujuh; termasuk persaingan murni, jika lebih besar dari 50% dan tidak satu pun yang memiliki pangsa pasar yang berarti (Shepherd 1992)

11

terdiri dari pangsa pasar dan tingkat konsentrasi. Struktur pasar juga dapat dilihat dari jumlah penjual dan pembeli dan entry condition. Hal utama dari struktur, perilaku dan kinerja adalah determinan-determinan yang membentuk struktur itu sendiri.

Stuktur pasar didefinisikan sebagai kumpulan berbagai faktor yang mempengaruhi tingkat kompetisi di pasar. Struktur pasar sendiri dipengaruhi oleh berbagai faktor seperti tingkat penguasaan teknologi, elastisitas permintaan terhadap suatu produk, lokasi, ada atau tidaknya hambatan masuk pasar (entry barrier) ataupun keterbukaan pasar, tingkat efisiensi serta beberapa faktor lainnya. Jenis struktur pasar bervariasi, namun pada dasarnya secara ekstrim bisa dikelompokkan ke dalam dua bentuk yaitu, pasar pasar persaingan sempurna dan pasar persaingan tidak sempurna. Yang termasuk kedalam pasar persainagn tidak sempurna adalah pasar monopoli, oligopoli, dan pasar persaingan monopolistik.

Ukuran biasa digunakan untuk menjelaskan struktur pasar adalah rasio konsentarasi. Selain rasio konsentrasi, struktur pasar juga dapat diukur dengan variabel nilai tambah, rasio tenaga kerja dan bahan baku, modal yang dimiliki perusahaan atau lebih luas lagi dengan variabel aset perusahaan (Fitriani 2005).

Perlu dipahami bahwa konsep struktur pasar bersifat dinamis, artinya struktur pasar yang tadinya mengarah ke persaingan sempurna, dapat saja berubah menjadi monopolistis karena adanya intervensi pemerintah atau aksi dari produsen. Kondisi struktur pasar selanjutnya akan mempengaruhi perilaku perusahaan dalam menentukan harga jual, promosi produk, juga dalam strategi interaksi dengan perusahaan lain. Terdapat dua jenis strategi interaksi antara pelaku usaha, yaitu (1) interaksi yang bersifat non-kooperatif, dimana strategi yang diambil akan menguntungkan dirinya sendiri atau bahkan merugikan pesaingnya, dan (2) interaksi yang bersifat kooperatif, dimana terjadi berbagai kesepakatan antara pelaku usaha dalam bentuk kartel dan kesepakatan harga. Pilihan strategi oleh pelaku usaha sangat penting karena akan berdampak pada penetapan harga. Interaksi antara struktur pasar dan perilaku perusahaan pada akhirnya akan melahirkan keputusan pelaku usaha dalam hal penetapan harga jual (Baye 2010).

12

CR4 = (Total jumlah penjualan 4 perusahaan terbesar/Total Penjualan…………..(1) CR8 = (Total jumlah penjualan 8 perusahaan terbesar/Total Penjualan…………..(2)

Nilai yang dihasilkan antara 0-100. Semakin besar nilai CR4 maka pasar cenderung ke arah monopoli dan semakin kecil nilainya pasar cenderung ke arah persaingan sempurna.

Sedangkan menurut Baye (2010) konsentrasi rasio merupakan ukuran seberapa jumlah output dalam sebuah industri yang diproduksi dari empat atau delapan perusahaan terbesar dalam sebuah industri.

CR4 = (Q1+Q2+Q3+Q4)/QT Q1 = Output perusahaan 1 Q2 = Output perusahaan 2 Q3 = Output perusahaan 3 Q4 = Output perusahaan 4

Menurut Shepherd (1992) ada atau tidaknya hambatan masuk pasar (entry barrier) ataupun keterbukaan pasar juga mempengaruhi kinerja pasar dalam memperoleh keuntungan (meningkatkan PCM), sehingga dalam penelitian ini juga memasukkan variabel keterbukaan pasar (OPEN). Variabel ini diadopsi dari model Culha dan Yihan (2005), dimana OPEN dianggap variabel yang mempengaruhi kinerja pasar (PCM), adapun dalam penelitian ini, variabel OPEN merupakan variabel dummy, yang mengindikasikan keterbukaan pasar, dimana 0 adalah industri gula sebelum pasar bebas dan 1 adalah periode industri gula setelah pasar bebas.

Kinerja Pasar

Menurut Sudibiyo (2002) kinerja pasar merupakan hasil keputusan akhir yang diambil dalam hubungan dengan persaingan harga atau dalam perolehan margin/keuntungan. Kinerja pasar dapat digunakan untuk melihat sejauh mana pengaruh struktur pasar terhadap kemampuan perusahaan memperoleh keuntungan.

Menurut Hasibuan (1992), kinerja industri adalah hasil kerja yang dipengaruhi oleh struktur dan perilaku industri yang terdiri dari tingkat keuntungan, efisiensi dan nilai tambah. Perilaku produsen yang memaksiumkan keuntungan dalam industri dapat dilihat dari price-cost margin (PCM), yaitu persentase penerimaan kotor (sebelum pajak) terhadap penjualan (Fitriani 2005).

13

harga dan biaya yang dihitung dari nilai tambah dikurangi biaya tenaga kerja dibagi nilai output.

Berdasarkan Culha dan Yihan (2005) variabel rasio biaya input merupakan variabel pelengkap dan berdasarkan ketersediaan data, maka model ini bisa diadopsi. Efisiensi digunakan untuk melihat perbandingan antara input yang dipakai dengan output yang dihasilkan. Efisiensi terdiri atas dua jenis, yaitu efisiensi internal dan efisensi alokatif.

Berdasarkan teori kekuatan pasar terdapat hubungan antara struktur pasar dengan kinerjanya, hubungan ini dapat diukur dari perolehan margin perusahaan dalam industri yang merupakan salah satu ukuran kinerja pasar.

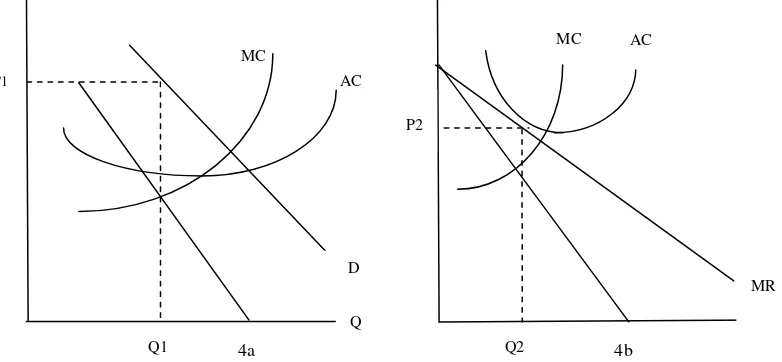

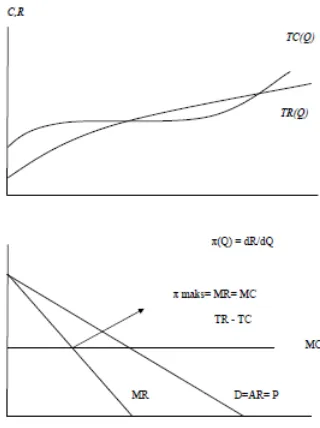

Gambar 4 Hubungan kekuatan pasar dengan kemampuan memaksimumkan keuntungan maksimum) (Sumber: Koch dalam Robiani 2002)

Berdasarkan Gambar 4 a, terlihat bahwa P1 > AC > MC dan output perusahaan yang memaksimumkan keuntungan adalah Q1, pada kondisi struktur pasar monopolis. Sedangkan Pada Gambar 4 b, terlihat bahwa P2 = AC > MC dan output perusahaan yang memaksimumkan keuntungan adalah Q2, pada kondisi tidak ada kekuatan pasar karena P2 = AC atau struktur pasar kompetitif (Robiani 2002).

Konsep Keuntungan

Teori yang digunakan dalam mengetahui kondisi keuntungan perusahaan adalah marginal cost pricing melalui maksimisasi biaya. Motivasi bagi produsen untuk melakukan kegiatan ekonomi adalah memperoleh keuntungan, yang merupakan kepentingan perusahaán individual/pribadi (self interest). Harga merupakan petunjuk yang sangat berguna dalam mengalokasikan sumber-sumber ekonomi yang jumlahnya tertentu sehingga dapat di perkirakan apakah biaya produksi rata-rata masih memberikan keuntungan, baik keuntungan ekonomi (supernormal profit) atau keuntungan yang normal. Bila perusahaan memutuskan untuk menghasilkan output pada saat menghasilkan 1 unit output tambahan

MC

AC

Q1

P2

Q2

AC MC

MR D

Q P1

14

akan menghasilkan MR yang lebih besar dari biaya yang harus dikeluarkan. Begitu juga jika MR<MC, biaya yang harus dikeluarkan untuk memproduksi 1 unit barang terakhir lebih besar dari penerimaan yang akan diperoleh seandainya barang tersebut dijual (Nicholson' 1994).

.Perusahaan yang menginginkan laba maksimum akan mengambil keputusan secara marginal. Untuk memperoleh keuntungan yang maksimum perusahaan dalam kondisi dimana MR=MC (marginal revenue=marginal cost). MR = dR/dQ = dC/dQ = MC (lihat Gambar 5).

Gambar 5 Kondisi MR=MC untuk memperoleh laba maksimum (Sumber: Nicholson' 1994)

Adapun secara akuntansi, keuntungan adalah kelebihan penghasilan dari biaya-biaya yang dikeluarkan perusahaan. Secara matematika, hal ini dirumuskan menjadi (R-C); dimana R adalah penghasilan, sedangkan C adalah komponen ongkos pada satuan waktu tertentu. Menurut konsep ekonomi, keuntungan merupakan bagian nilai tambah atau pendapatan yang diciptakan oleh perusahaan (Robiani B 2002).

Berdasarkan konsep pola keuntungan, kinerja dapat digambarkan melalui PCM (Price Cost Margin). Menghitung PCM juga dapat diturunkan dari fungsi keuntungan, dikarenakan tidak memungkinkan tersedianya harga barang domestik untuk setiap barang industri KLBI. Maka variabel PCM didekati dari selisih antara harga dan biaya yang dihitung dari nilai tambah dikurangi biaya tenaga kerja dibagi nilai output (Robiani 2002), secara matematis dapat di tulis:

PCM = (Nilai tambah – Upah total)/Nilai Input) X 100%… …..(4) Dimana:

NA : Nilai tambah

UT : Upah Total

15

Rasio Biaya Input Unit labor Cost(ULC) dan Unit Material Cost

(UMC)

Variabel rasio Unit labor Cost (ULC) dan Unit Material Cost (UMC) merupakan rasio antara input/biaya tenaga kerja dan biaya bahan baku per nilai output. Berdasarkan Culha dan Yihan (2005) variabel rasio biaya input merupakan variabel pelengkap dan berdasarkan ketersediaan data, maka model ini bisa diadopsi, dimana model tersebut dimodifikasi dari model berikut ini:

PCM = f (CR4, ULC, UMC, OPEN….……(5)

Konsep Efisiensi

Nilai output suatu industri pengolahan merupakan nilai keluaran yang dihasilkan dari proses kegiatan industri yang berupa barang yang dihasilkan, tenaga listrik yang dijual, jasa industri, keuntungan jual beli, pertambahan stok barang setengah jadi dan penerimaan lain. Sedangkan biaya input adalah biaya yang dikeluarkan dalam proses industri yang berupa bahan baku, bahan bakar, barang lainnya diluar bahan baku/bahan penolong, jasa industri, sewa gedung, dan biaya jasa non industri (Statistik Indonesia, 2009). Menurut Baye (2010) dan ketersediaan data, efisiensi dapat dihitung melalui pendekatan nilai tambah, sehingga dirumuskan:

Nilai Tambah

Efisiensi = X100% ... (6) Nilai Output

Menurut Badan Pusat Statistik (2000), efisiensi merupakan hasil dari biaya input yang dibagi dengan nilai output. Efisiensi ini digunakan untuk melihat perbandingan antara input yang dipakai dengan output yang dihasilkan. Efisiensi terdiri atas dua jenis, yaitu efisiensi internal dan efisensi alokatif. Efisiensi internal menunjukkan perusahaan dikelola dengan baik dan ada usaha maksimum dari dari para pekerja. Efisensi alokatif menggambarkan sumber daya ekonomi yang dialokasikan sedemikian rupa sehingga tidak ada lagi perbaikan dalam berproduksi yang dapat menaikkan nilai dari output.

Karakteristik Produk

Tebu merupakan bahan baku industri gula. Dilihat dari aspek agronomis tebu merupakan tanaman perkebunan/industri berupa rumput tahunan. Tanaman ini merupakan komoditi penting karena di dalam batangnya terkandung 20% cairan gula. Tanaman ini diperkirakan berasal dari India, di Jawa Barat tebu dikenal dengan naman tiwu sejak 400 tahun yang lalu. Adapun klasifikasi tanaman tebu adalah sebagai berikut:

Divisi : Spermatophyta

16

Gula terdiri dari beberapa jenis berdasarkan standar ICUMSA (International Commission for Uniform Methods of Sugar Analysis). Semakin putih gula maka semakin kecil nilai ICUMSA dalam skala international unit (IU), berdasarkan standar tersebut gula dibedakan seperti berikut ini.

Gula Kristal Putih

Kementerian Perindustrian mengelompokkan gula kristal putih ini menjadi tiga bagian yaitu Gula kristal putih 1 dengan nilai ICUMSA 250, Gula kristal putih 2 dengan nilai ICUMSA 250-350 dan Gula kristal putih 3 dengan nilai ICUMSA 350-4507. Semakin tinggi nilai ICUMSA maka semakin coklat warna dari gula tersebut serta rasanya pun yang semakin manis. Gula tipe ini umumnya digunakan untuk rumah tangga dan diproduksi oleh pabrik-pabrik gula didekat perkebunan tebu dengan cara menggiling tebu dan melakukan proses pemutihan, yaitu dengan teknik sulfitasi.

Perkembangan Produksi Tebu Indonesia

Perkembangan produksi tebu di Indonesia selama tiga tahun terakhir terus mengalami penurunan. Tahun 2010 mencapai 2.29 juta ton dan turun 1.95 persen pada tahun 2011 menjadi 2.24 juta ton. Pada tahun 2012 produksi tebu mengalami peningkatan sebasar 15.87% atau menjadi 2.60 juta ton. Adapun komposisi produksi secara lengkap dapat dilihat pada tabel berikut ini:

Tabel 3 Perkembangan produksi tebu Indonesia tahun (Ton) 2010-2012

Tahun Perkebunan

17

sebesar 747.08 ribu ton (28.7%), Jawa Tengah sebesar 247.48 ribu ton (9.52 %), dan Jawa Barat sebesar 114.48 ribu ton (4.40%).

Persentase produksi tebu yang diusahakan oleh perkebunan rakyat (PR) selama periode 2010-2012 yakni berkisar 52.82 – 57.23%, sedangkan perkebunan besar negara (PBN) berkisar 14.48-16.71%, dan untuk perkebunan besar swasta (PBS) berkisar 29.21-32.70%. Produksi tebu Indonesia tahun 2012 sebesar 2.60 juta ton yang berasal dari PR sebesar 1.45 juta ton (55.79%), PBN sebesar 0.41 juta ton (15.77%), dan PBS sebesar 0.74 juta ton (28.44%).

Perkembangan Konsumsi Gula di Indonesia

Berdasarkan Gambar 1, Gula pasir Indonesia mengalami kenaikan setiap tahunnya. Di tahun 2012 konsumsi nasional sebesar 5.34 juta ton (BPS, 2012). Sebagai salah satu komoditas startegis di Indonesia. secara historis, kebutuhan gula per kapita relatif stagnan sekitar 12 kg per tahun sejak tahun 1990 dengan tren pertumbuhan yang meningkat pertambahan jumlah penduduk. Sebaliknya, perkembangan konsumsi gula industri dalam kurun waktu 1990-2007 cenderung berfluktuatif mengikuti perkembangan kinerja industri penggunanya. Pada periode krisis, konsumsi gula industri menurun secara signifikan hingga di bawah level konsumsi tahun 1990 sejalan dengan penurunan kinerja industripenggunannya. Namun demikian, sejak 2000 konsumsi gula industri mulai mengalami peningkatan hingga mencapai 1 juta ton di 2007. Diantara industri pengguna gula, industry minuman merupakan konsumen terbesar (7%), disusul oleh industri pengolahan susu (6%) dan industri roti dan biskuit (3%) (GAPPMI 2010).

Perkembangan Impor Gula Indonesia

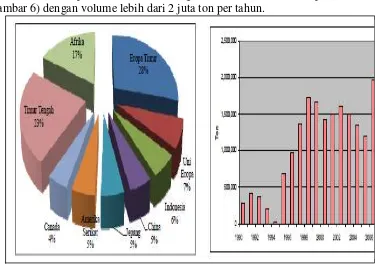

18

Gambar 6 Negara pengimpor gula di dunia dan volume impor gula (Sumber: GAPPMI 2010)

Secara historis, perkembangan impor gula sangat jelas dipengaruhi oleh kebijakan pemerintah. Periode 1996-1998, impor gula mengalami peningkatan sangat tajam karena pemberlakuan tarif impor 0%, hilangnya hak monopoli impor Bulog sejak tahun 1998, sehingga jumlah importir tumbuh pesat dan harga gula dunia yang lebih rendah daripada biaya produksi dalam negeri. Selain mempengaruhi impor, kebijakan pemerintah juga berperan penting dalam stabilisasi harga gula di tingkat eceran. Sepanjang 1993-2007 perkembangan harga gula di tingkat konsumen cenderung stabil di bawah Rp 1000/kg. relatif stabilnya harga gula tidak terlepas dari peran Bulog sebagai stabilisator harga gula melalui penetapan harga jual gula di tingkat petani (harga provenue) yang didasarkan atas target harga eceran pemerintah, tingkat inflasi sebagai representasi biaya produksi dan transportasi, dan harga pupuk sebagai representasi biaya produksi. Sebaliknya, pada periode setelah krisis di mana Bulog sudah tidak memiliki wewenang untuk mengatur harga di tingkat petani, tren harga di tingkat konsumen cenderung meningkat dengan tingkat volatilitas yang lebih tinggi mengikuti perkembangan pasar (GAPPMI 2010).

Berdasarkan Tabel 4, Selama periode 2010-2012 impor gula tebu Indonesia memiliki pola yang cenderung meningkat. Pada tahun 2010 volume impor gula mencapai 1.38 juta ton (US$ 803 juta), pada tahun 2011 mengalami peningkatan sebesar 71.52% menjadi 2.37 juta ton dengan nilai sebesar US$ 1.64 miliar. Kemudian meningkat kembali di tahun 2012 menjadi 2.74 atau naik sekitar 15.71% dan mencapai nilai sebesar US$1.62 miliar.

Tabel 4 Perkembangan impor gula Indonesia Tahun 2010-2012

Tahun Volume (Ton) Nilai (000US$) Pertmbuhan (%)

2010 1 382 525 803 114 0.66

2011 2 371 250 1 638 729 71.52

2012 2 743 778 1 618 307 15.71

Sumber: BPS (2012)

19

Tabel 5 Negara pemasok gula impor Indonesia

No Negara Asal Volume (ton) Persentase Volume (%)

Thailand 1 096 392 46.24

Selain itu Perum Bulog juga berperan dalam impor gula kristal putih sesuai dengan ijin impor yang diberikan oleh pemerintah cq. Kementrian Perdagangan RI. Pada tahun 2010 kuota impor yang diberikan kepada Perum Bulog sebanyak 50.000 ton dengan rincian sebagai berikut.

Tabel 6 Alokasi impor gula kristal putih wewenang Bulog

Pelabuhan

Teluk Bayur Sumatera Barat 5 000

Dumai Riau 5 000

Sumber: GAPPMI ( 2010)

Perkembangan Harga Gula Indonesia

Harga gula domestik selama tiga dekade terakhir cenderung mengalami peningkatan setiap tahunnnya, pada tahun 2011 saja kenaikan harga gula domestic meningkat sebesar 20.2% (lihat Gambar 1.2). Perkembangan harga gula di tingkat eceran dipengaruhi harga pembelian pemerintah (HPP) tingkat petani. Namun demikian, pengaruh dari HPP terhadap harga eceran gula di tingkat konsumen relatif kurang dominan dibandingkan pengaruh harga impor terutama sejak 1998 ketika pemerintah menyerahkan pembentukan harga di tingkat petani pada mekanisme pasar, sehingga Bulog sudah tidak memiliki wewenang tunggal dalam pembelian gula petani. Kondisi tersebut diperburuk lagi dengan struktur pasar gula yang sejak 2002 hanya dikuasai oleh 8 perusahaan besar. Kedelapan perusahaan tersebut memiliki peran ganda sebagai pembeli gula di tingkat petani dan sebagai importir terdaftar. Dengan demikian, kedelapan perusahaan tersebut dapat menguasai pasokan dalam negeri baik yang berasal dari domestik maupun lokal dan imbasnya berpengaruh pula pada pembentukan harga gula di tingkat konsumen.

20

kemudian harga gula menurun tiba-tiba pada Maret 2010 setelah sebelumnya sempat mencapai angka Rp.12.000/Kg (GAPPMI 2010).

Struktur Industri Gula Indonesia

Industri gula lokal pada awalnya hanyalah industri gula kristal putih. Sementara untuk gula rafinasi masih dilakukan impor. Akan tetapi sekitar tahun 2000-an, ketika harga raw sugar meningkat tajam, pemerintah mengeluarkan kebijakan pembangunan pabrik gula rafinasi.

Struktur Industri Gula Kristal Putih

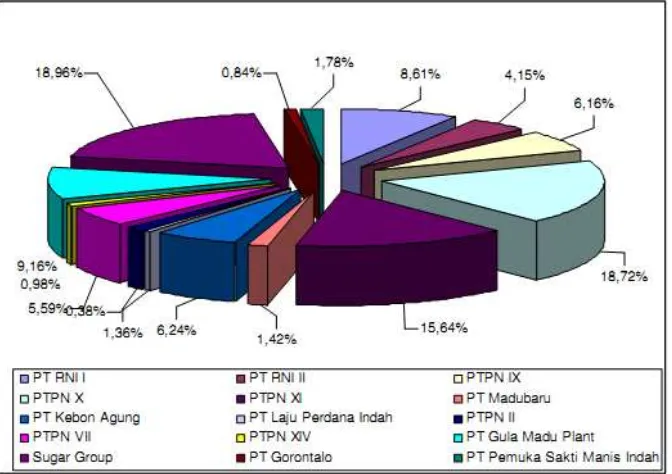

Industri gula kristal putih pada awalnya didominasi oleh BUMN, yaitu PTPN dan RNI. Jumlahnya mencapai hampir 10 perusahaan yang tersebar di Pulau Jawa dan Sumatera. Dimana mulai dari produsen gula hingga distributor gula hanya dikuasai oleh beberapa pemain besar saja. Pasokan gula kristal putih di dalam negeri sebagian besar berasal dari enam pelaku usaha saja yakni PTPN IX, PTPN X, PTPN XI, RNI, Gunung Madu dan Sugar Group Companies. Secara keseluruhan komposisi pasokan gula kristal putih dapat dilihat dalam Gambar 7 berikut.

Gambar 7 Komposisi produksi gula kristal putih Indonesia Tahun 2009 (Sumber: GAPPMI 2010)

21

Struktur industri gula kristal putih dalam negeri pada saat musim giling pada umumnya bersifat oligopsoni sehingga produsen (petani tebu dan pabrik gula, PTPN/RNI) tidak menerima harga yang wajar. Sebaliknya di luar musim giling, struktur industri gula kristal putih bersifat oligopoli sehingga harga di tingkat konsumen relatif tinggi dan produsen tidak menikmati kenaikan harga tersebut. Hal ini disebabkan karena sebagian besar stok gula kristal putih dikuasai oleh hanya beberapa pedagang besar (Arifin 2008).

Memecahkan persoalan tersebut dan dalam rangka memperkuat sinergi BUMN, pada tahun 2008 pemerintah menunjuk Perum Bulog menjadi agen pemasaran gula kristal putih milik PTPN/RNI, dengan pangsa pasar hanya sekitar 14%. Pemasaran yang dilakukan oleh Perum Bulog dinilai berhasil meningkatkan peran segmen pasar distributor tingkat 2 (D2) dan D3 yang sebelumnya didominasi oleh D1 Peran Bulog dinilai memberikan dua dampak positif yaitu efisiensi margin akibat rantai pemasaran yang lebih pendek serta distribusi margin yang lebih merata pada pelaku usaha, khususnya D2 dan D3 sebagaimana digambarkan dalam tabel berikut.

Tabel 7. Serapan gula oleh lini distribusi

Pembeli (Distributor) Jumlah % Jumlah Volume (Ton) % Volume

D1 12 9.50 204.600 40.70 D2 10 15.90 169.550 33.70 D3 94 74.60 128.613 25.60 Total 126 100 502.763 100

Sumber: GAPPMI (2010)

Pusat dan Jalur Distribusi Gula di Indonesia

Berdasarkan peta penyebaran (Gambar 8), distribusi gula Indonesia hanya terpusat di Jakarta dan Surabaya.

Gambar 8. Pusat distribusi gula di Indonesia (Sumber: GAPMI 2010)

22

distribusi gula kristal putih dapat dilihat pada Gambar 9. Sedangkan pembagian jalur distribusi sebagai berikut:

1. Produsen/Importir – Distributor – Sub distributor – Grosir – Retail

Jalur ini merupakan jalur terpanjang dari rantai distribusi di industri gula Indonesia. Jalur ini bisa ditemui di daerah yang memang sangat jauh dari jangkauan pedagang utama gula, mereka akhirnya menggunakan jalur tradisional yang melibatkan lebih banyak pedagang dengan skala distribusi yang semakin kecil. Distributor utama sebagian besar keberadaanya dekat dengan produsen/gudang dimana gula diproduksi/diimpor.

2. Produsen/Importir – Distributor – Grosir – Retailer

Kondisi distribusi dengan jalur seperti ini memiliki beberapa kemungkinan antara lain:

1. Rantai setelah distributor (sub distributor) secara ekonomis tidak lagi dibutuhkan. Artinya grosir dapat melakukan pembelian langsung ke distributor, tanpa melalui sub distributor yang justru menimbulkan inefisiensi. Misalnya karena jarak antara gudang distributor dengan grosir sangat dekat.

2. Sub distributor dimiliki langsung oleh distributor, sehingga dalam jalur distribusi tersebut keberadaan sub distributor menjadi seperti menyatu dengan distributor dan tidak tampak menjadi bagian dari distributor.

3. Produsen/Importir – Distributor – Retailer

Jalur distribusi ini mereduksi peran sub distributor dan grosir. Hal ini memiliki dua kemungkinan:

1. Secara ekonomis ada keuntungan yang luar biasa bagi distributor ketika dapat menyalurkan langsung ke retailer. Hal ini dimungkinkan karena tidak ada lagi kendala ekonomis yang dihadapi oleh distributor untuk menyalurkan langsung ke retailer yang mampu membeli dengan skala sangat besar. Misalnya tidak ada kendala terkait dengan angkutan dan biaya transportasi lainnya. 2. Dalam pola yang lebih maju seperti yang dilakukan oleh Garuda

Panca Arta (Lampung) yang mendistribusikan produk Gulaku, maka tidak ada hambatan berarti untuk langsung mendistribusikan produknya tersebut ke retailer. Dalam hal ini perusahaan industri gula mendirikan anak perusahaan yang bergerak di distribusi gula. 4. Produsen – Retailer

23

Gambar 9 Jalur Distribusi Gula Kristal Putih di Indonesia (Sumber: GAPMI 2010)

Kebijakan Industri Gula di Indonesia

Gula merupakan komoditi yang harganya dikontrol oleh pemerintah sehingga harga yang terjadi sangat tergantung pada kebijakan gula yang ada. Bagian ini akan menjabarkan kebijakan-kebijakan pemerintah dalam industri gula. Kebijakan pergulaan secara garis besar dapat dibagi menjadi tiga regim yaitu (i) periode stabilisasi (1971-1996); (ii) perdagangan bebas/liberalisasi (1997-2001); dan (iii) pengendalian impor (2002-sekarang) (DGI 2005).

24

Tabel 8 Kebijakan industri gula Indonesia regim stabilisasi

Regim

Intensifikasi tebu (TRI) Peningkatan produksi gula serta peningkatan petani

Pada periode stabilisasi ini, secara umum kinerja industri gula Indonesia menunjukkan stabilitas dan kemajuan yang gradual. Pada periode tersebut, areal meningkat dengan laju 2.2% per tahun, dengan rata-rata luas areal mencapai 381.341 ribu ha. Pada akhir periode ini (1997), areal tebu nasional mencapai 386.878 ribu ha. Produksi juga mengalami peningkatan dengan laju 1.0% per tahun, dengan rata-rata produksi mencapai 2.207 juta ton dengan produksi nasional pada akhiri periode ini mencapai 2.191 juta ton.

Tabel 9 Periode kebijakan dan dampaknya terhadap impor dan kinerja pergulaan nasional

Periode Tahun Pertumbuhan (%)

Produksi Konsumsi Impor

Stabilisasi 1984-1996 1.0 4.2 17.5

Liberalisasi 1997-2001 -5.8 -0.6 2.4

Terkendali 2002-2004 8.1 1.5 -5.32

Volume Rata-rata (Juta Ton)

Produksi Konsumsi Impor

Stabilisasi 1984-1996 2.207 2.573 0.312

Liberalisasi 1997-2001 1.719 3.060 1.519

Terkendali 2002-2004 2.034 2.800 0.762

Sumber: Susila 2005)

25

mengklaim mencapai swasembada gula. Akhir periode stabilisasi ditandai oleh meningkatnya kembali impor.

Tabel 10 Kebijakan industri gula Indonesia regim liberalisasi Regim

Kebijakan

Nomor

SK/Keppres/Kepmen

Perihal Tujuan

Liberalisasi Inpres No. 5/1997, 29 Desember 1997

Program pengembangan tebu rakyat

Pemberian peranan pada pelaku bisnis dalam rangka perdagangan bebas

Inpres No. 5/1998, 21 Januari 1998 Penghentian pelaksanaan Inpres No. 5 tahun 1997

Kebebasan kepada petani untuk memilih komoditas sesuai Inpres No. 12//1992 Kepmen perindag No.

25/MPP/Kep/1/1998

Komoditas yang diatur tata niaga impornya

Mendorong efisiensi dan kelancaran arus barang

Kepmenhutbun No. 282/Kpts-IX/1999, 7 Mei 1999

Penetapan harga provenue gula pasir produksi petani

Menghindari kerugian petani dan mendorong peningkatan produksi

Kepmen Perindag No. 363/MPP/Kep/8/1999, 5 Agustus 1999

Tataniaga impor gula Pengurangan anggaran pemerintah melalui impor gula oleh produsen

Pembebanan tarif impor gula untuk melindungi industri dalam negeri

Sumber: Susila (2005)

Berdasarkan Tabel 10, pada periode perdagangan bebas/liberalisasi (1997-2002), pemerintah membuka pasar impor Indonesia secara dramatis. Dalam hal ini, pelaku impor dibebaskan, atau tidak dimonopoli oleh Bulog. Dengan argumen untuk peningkatan efisiensi ekonomi, pemerintah mengeluarkan Kepmenperindag No. 25/MPP/Kep/1/1998 yang tidak lagi memberi monopoli pada Bulog untuk mengimpor komoditas strategis, termasuk mengimpor gula. Era ini merupakan akhir dari peran Bulog sebagai lembaga yang memonopoli impor, sekaligus dimulainya era perdagangan bebas untuk gula di pasar Indonesia. Karena tidak ada tarif impor pada periode ini, maka impor gula dilakukan dengan tarif impor 0% dan pelaku dilakuakn oleh perusahaan importir. Akibatnya, impor gula melonjak pesat pada periode ini. Jika pada tahun 1996 impor masih dibawah 1 juta ton, maka pada tahun 1977 sudah mencapai 1.36 juta ton dan mencapai puncaknya menjadi 1.73 juta ton pada tahun 1998.

Banjirnya gula impor dengan harga murah membuat industri gula dalam negeri mengalami kontraksi/kemunduran. Pada periode ini areal turun drastis dari 446 ribu ha pada tahun 1996 menjadi sekitar 350 ribu ha pada periode liberalisasi. Sebagai akibatnya, produksi menurun dari lebih diatas 2 juta ton pada akhir periode stabilisasi menjadi sekitar 1.5 juta ton pada periode liberalisasi.

Kebijakan tersebut yang diduga berkaitan dengan tekanan IMF merupakan suatu perubahan kebijakan yang sangat drastis sehingga mempunyai dampak yang cukup luas terhadap industri gula Indonesia. Hal ini diperkuat lagi oleh krisis ekonomi Indonesia yang semakin parah yang menyebabkannya terjadinya kenaikan biaya produksi. Pada tingkat usahatani tebu, kenaikan biaya produksi tersebut terutama sebagai akibat kenaikan upah dimana usaha tani tebu memerlukan tenaga kerja yang cukup besar yaitu 600 HOK/ha untuk lahan sawah dan 400 HOK/ha untuk lahan kering. Pada tingkat pabrik, biaya tenaga kerja mencapai sekitar 30% dari keseluruhan biaya produksi (Susmiadi 1998).

26

Pada tahun 1999, rata-rata harga dunia di pasar internasional adalah US$ 137.3/ton, sedangkan nilai tukar Rupiah pada saat tersebut rata-rata mencapai Rp 7100/US$. Sebagai akibatnya, harga paritas impor gula pada saat itu mencapai titik terendah yaitu antara Rp 1800-1900 per kg. Hal ini membuat harga gula dalam negeri mengalami tekanan. Untuk melindungi produsen, maka pemerintah mengeluarkan SK Menhutbun No. 282/KPTS-IV/1999 yang kembali menetapkan harga provenue gula sebesar Rp 2500 per kg.

Kebijakan harga provenue tersebut ternyata merupakan kebijakan yang tidak efektif karena tidak didukung oleh rencana tindak lanjut yang memadai. Sebagai contoh, untuk mengimplementasikan kebijakan tersebut, pemerintah tidak memiliki dana yang memadai. Di sisi lain, BUMN perkebunan yang mengelola gula juga tidak memiliki dana yang memadai untuk melaksanakan kebijakan tersebut. Sebagai akibatnya, kebijakan tersebut menjadi tidak dapat diwujudkan sehingga harga gula petani masih tetap mengalami ketidak-pastian.

Mengatasi masalah tersebut, maka pemerintah melalui Departemen Perindustrian dan Perdagangan mengeluarkan SK Menperindag No. 364/MPP/Kep/8/1999. Instrumen utama dari kebijakan tersebut adalah pembatasan jumlah importir dengan hanya mengijinkan importir produsen. Dengan kebijakan ini, pemerintah dapat membatasi dan mengendalikan volume impor di samping memiliki data yang lebih valid mengenai volume impor dan stok. Dengan demikian, harga gula dalam negeri dan harga gula di tingkat petani dapat ditingkatkan.

Kebijakan importir produsen tersebut ternyata masih kurang efektif, baik untuk mengangkat harga gula di pasar domestik maupun mengontrol volume impor. Walau tidak ada data pendukung yang memadai, kegagalan tersebut terutama disebabkan oleh stok gula dalam negeri sudah terlalu banyak serta masih adanya gula impor ilegal. Situasi ini membuat harga gula di pasar domestik tetap melemah. Desakan petani dan pabrik gula terhadap pemerintah untuk melindungi industri gula dalam negeri semakin kuat (DGI 1999). Menanggapi tekanan ini, pemerintah mengeluarkan kebijakan tarif impor dengan SK Menperindag No.230/MPP/Kep/6/1999 yang memberlakukan tarif impor gula sebesar 20% untuk raw sugar dan 25% untuk white sugar.

Tabel 11 Kebijakan industri gula Indonesia regim terkendali

Regim

Pembatasan pelaku impor gula hanya menjadi importir gula produsen dan importir gula terdaftar untuk meningkatkan pendapatan petani/produsen

Pembatasan pelaku impor gula; waktu impor, dan harga penyangga/jaminan

27

Ketika harga gula domestik terus merosot dan industri gula sudah diambang kebangkrutan dan tekanan produsen (PG dan petani) semakin kuat, pemerintah mengeluarkan kebijakan yang bertujuan untuk mengendalikan impor, dengan membatasi importir hanya menjadi importir produsen dan importir terdaftar. Era ini merupakan era dimulainya regim pengendalian impor. Gula yang diimpor oleh importir produsen hanya dimaksudkan untuk memenuhi kebutuhan industri dari IP tersebut, bukan untuk diperdagangkan. Di sisi lain untuk menjadi IT, bahan baku dari PG milik IT minimal 75% berasal dari petani. Kebijakan ini dituangkan dalam Kepmenperindag No. 643/MPP/Kep/9/ 2002, 23 September 2002. Esensi lainnya yang penting dari kebijakan tersebut adalah bahwa impor gula akan diijinkan bila harga gula di tingkat petani mencapai minimal Rp 3100/kg. Kebijakan ini diharapkan mampu meningkat harga di dalam negeri sehingga memperbaiki pendapatan produsen.

Kebijakan tataniaga gula tersebut dinilai masih memiliki beberapa kelemahan seperti belum jelas spesifikasi mutu gula, waktu impor, dan jaminan harga untuk petani. Untuk itu, pemerintah menyempurnakan kebijakan tersebut dengan Kep Menperindag No. 527/MPP/Kep/2004 jo Kep Menperindag No. 02/M/Kep/XII/2004 jo Kep Menperindag No. 08/M-DAG/Per/4/2005. Esensi kebijakan adalah ketentuan ICUMSA yang secara nyata membedakan gula kristal putih, gula rafinasi, dan raw sugar; kejelasan waktu dan pelabuhan impor, serta kenaikan harga referensi di tingkat petanui menjadi Rp 3800/kg. Jika kebijakan ini diikuti oleh perbaikan efisiensi di tingkat usahatani dan PG, kebijakan ini diperkirakan akan efektif untuk mendorong perkembangan industri gula nasional.

Kebijakan-kebijakan pada periode ini cukup efektif untuk membangkitkan kembali industri gula nasional, walaupun faktor eksternal seperti kenaikan harga gula di pasar internasional juga turut menolong industri gula nasional. Dari sisi areal, dampaknya mulai tampak dan pada tahun 2005 areal diperkirakan mulai meningkat secara signifikan.

Produksi mulai meningkat dan mulai tahun 2004 produksi sudah kembali diatas 2 juta ton. Sebagai akibatnya, impor mulai menurun dari sekitar 1.5 juta ton menjadi sekitar 1.3 juta ton. Jika kebijakan-kebijakan ini dipertahankan dan didukung oleh program revitalisasi pembangunan industri gula nasional, Indonesia dapat berharap mencapai swasembada gula pada tahun 2010 (proporsi impor adalah sekitar 90% dari konsumsi nasional). Paling tidak, kebijakan-kebijakan tersebut akan memberi landasan yang memadai untuk kebangkitan industri gula nasional.

Penelitian Terdahulu

28

industri susu di Indonesia adalah oligopoli ketat dengan rasio konsentrasi sebesar 73.79 %. Hasil pengujiannya menunjukkan bahwa semua variabel (CR4, prod, growth, X-EFF) signifikan pada taraf nyata 10%.

Darmayanti (2007) Analisis Struktur, Kinerja dan Kluster Industri Logam Dasar Besi dan Baja di Indonesia. Jenis data yang digunakan data sekunder time-series selama tahun 1995-2004 dengan metode OLS, analisis cluster dengan SIG (Sistem Informasi Geografis). Analisis kinerja dalam industri ini diamati dari kontribusi tenaga kerja, nilai tambah, dan jumlah unit usaha industri logam dasar besi dan baja Indonesia terhadap total industri manufaktur. Selain itu, kinerja industri ini juga dilihat dari sudut profit yang diperoleh. Hasil penelitian menunjukkan bahwa struktur industri logam dasar besi dan baja Indonesia adalah oligopoli ketat dengan rata-rata rasio konsentrasinya (CR4) sebesar 71.15%.

Agustina (2009) Analisis StrukturPerilaku-Kinerja Industri Pakan Ternak di Indonesia. Penelitian ini menggunakan data time-series dengan metode OLS selama tahun1981-2005. Untuk pendekatan struktur, penelitian ini menggunakan analisis konsentrasi pasar (CR4), Indeks HHI. Dalam pendekatan perilaku industri menggunakan strategi produk, promosi, kemitraan, dan distribusi. Untuk kinerja industri, penelitian ini

menggunakan indikator keuntungan dengan Price Cost Margin

(PCM). Hasil penelitian ini menunjukkan bahwa struktur pasar merupakan oligopoli longgar dengan pangsa pasar sebesar 41.33 % dan nilai MES sebesar 16.61 % yang berarti hambatan untuk masuk pasar termasuk tinggi. Tingkat keuntungan pada industri pakan ternak dikatakan masih kecil dengan rata-rata 19.56 %. Hal ini disebabkan oleh biaya input yang terlampau besar terutama besarnya biaya untuk bahan baku. Dari hasil analisis regresi dapat disimpulkan bahwa faktor-faktor yang memengaruhi PCM industri pakan ternak adalah CR4, MES, GROWTH, dan Xeff.

Kuncoro dkk (2002) dalam penelitian yang berjudul Struktur, Kinerja, dan Kluster Industri Rokok Kretek Indonesia 1996-1999. Hasil penelitian menyimpulkan bahwa struktur pasar mampu menjelaskan perilaku industri, hal ini ditunjukkan oleh adanya indikasi semakin tingginya rasio konsentrasi industri, maka pasar semakin mengarah pada perilaku oligopoli.

GAPPMI (2010) indikator inefisiensi pemasaran adalah margin pemasaran sangat besar sehingga meskipun harga gula dunia rendah, dengan monopolisasi impor, harga eceran akan dapat membumbung tinggi. Adanya kebijakan pemerintah dengan SK 643 mampu menurunkan margin pemasaran dan mengontrol perilaku produsen di pasar domestik.

Deaton dan Laroque (1992) dan Tomek (2000) menyimpulkan faktor yang sangat berpengaruh terhadap pembentukan harga komoditas pangan,

yakni faktor produksi/panen (harvest disturbance) dan perilaku

penyimpanan (storage/inventory behavior).

29

marjin keuntungannya. Model PCM baik digunakan pada industri domestik yang lebih terkonsentrasi.

Penelitian Hall (1988) terhadap industri di Amerika Serikat dan Small (1997) terhadap industri manufaktur dan jasa di Inggris, menyimpulkan bahwa PCM industri menunjukkan perilaku harga produsen bersifat pro-cyclical. Sedangkan penelitian Martins et al (1996) terhadap industri di 15 negara OECD, menyimpulkan bahwa PCM industri menunjukkan perilaku harga produsen bersifat counter-cyclical.

Studi empiris yang mengidentifikasi kekuatan pasar seperti Geroski et al (1996), menjelaskan penelitian perilaku produsen dengan model siklus bisnis merupakan metodologi untuk memperkirakan mark-up harga di tingkat agregat/industri. Metode ini menggunakan fluktuasi jangka pendek dari perbedaan antara tingkat pertumbuhan output dan input produksi.

Roeger (1995) menyatakan metode perkiraan mark-up dengan menambahkan terkait dengan struktur pasar yang berlaku dalam suatu industri, diharapkan mampu menilai tingkat mark- up harga, dan menilai apakah sebuah kasus dapat dibuat untuk aksi kebijakan, karena itu penting untuk menetapkan jenis kompetisi yang berlaku pada industri dan menyediakan gambaran yang komprehensif untuk mempertahankan proses yang industri yang kompetitif.

30

3 KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Konsep Structure-Conduct-Performance (SCP)

Menurut Baye (2010), konsep SCP terdiri dari tiga aspek yang berhubungan. Berdasarkan dasar konsep SCP Mason (1939), mengemukakan bahwa struktur suatu industri akan menentukan perilaku industri, yang pada akhirnya menentukan kinerja industri. Karena konsep SCP merupakan hubungan yang timbale balik diantara variabel—variabel SCP, sehingga pendekatan ini menunjukkan bahwa struktur, perilaku, dan kinerja dalam satu waktu berada pada system, dimana struktur dan perilaku adalah penentu kinerja, dilain waktu struktur dan perilaku ditentukan oleh kinerja. Adapun hubungan antara struktur, perilaku, dan kinerja dapat dilihat pada Gambar 10. Berdasarkan hubungan konsep dasar SCP, maka memungkinkan melakukan analisa keterkaitan antara struktur dan kinerja industri gula di Indonesia.

Gambar 10 Hubungan Struktur, Perilaku, dan Kinerja Berdasarkan Konsep SCP Mason (1939) (Sumber: Baye (2010))

Konsep Structure-Performance (SP)

Terkait konsep struktur terhadap kinerja (SP), dalam penelitian ini, struktur pasar diidentifikasi dari variabel rasio konsentrasi empat dan delapan perusahaan besar industri gula dan variabel keterbukaan industri. Sedangkan kinerja pasar diidentifikasi dari variabel keuntungan, efisiensi dan rasio input. Kedua komponen ini akan membentuk hubungan S-P yang selanjutnya digunakan untuk mengetahui keterkaitan antar faktor-faktor ini dalam Industri gula Indonesia.

Analisa struktur pasar dalam industri gula di Indonesia yang pada akhirnya akan mempengaruhi kinerja melalui perilaku perusahaan. Hal pertama yang akan dilakukan adalah menganalisis struktur pasar dengan melihat konsentrasi rasio empat perusahaan besar (CR4) dan rasio konsentrasi delapan perusahaan besar (CR8) industri gula. Selain itu juga mengidentifikasi variabel keterbukaan pasar (OPEN) yang merupakan variabel dummy.

Menggunakan pendekatan SP diharapkan mampu mengidentifikasi dan mengantisifasi respon kinerja pasar terhadap struktur pasar atau

Kinerja Industri Kinerja Industri

31

sebaliknya, serta lebih membantu dalam menentukan arah intervensi pemerintah yang tepat dan relevan.

Struktur Pasar

Analisa struktur pasar dalam industri gula di Indonesia yang pada akhirnya akan mempengaruhi kinerja melalui perilaku perusahaan. Hal pertama yang akan dilakukan adalah menganalisis struktur pasar dengan melihat konsentrasi rasio empat perusahaan besar (CR4) dan rasio konsentrasi delapan perusahaan besar (CR8) industri gula. Selain itu juga mengidentifikasi variabel keterbukaan pasar (OPEN) yang merupakan variabel dummy.

Kinerja Pasar

32

Kerangka Pemikiran Operasional

Gambar 11 Kerangka Pemikiran Operasional