AN ANALYSIS ON THE BEHAVIOR OF SOCIETY FOR CONDUCTING NON CASH TRANSACTION

(A Case Study on Customers of Shopping Center in Malioboro Area)

Oleh YUSI ARIYANI

20130430008

FAKULTAS EKONOMI DAN BISNIS

AN ANALYSIS ON THE BEHAVIOR OF SOCIETY FOR CONDUCTING NON CASH TRANSACTION

(A Case Study on Customers of Shopping Center in Malioboro Area)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh YUSI ARIYANI

20130430008

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA 2016

(Studi Kasus Pengunjung Pusat Perbelanjaan di Kawasan Malioboro)

AN ANALYSIS ON THE BEHAVIOR OF SOCIETY FOR CONDUCTING NON CASH TRANSACTION

(A Case Study on Customers of Shopping Center in Malioboro Area)

Diajukan oleh YUSI ARIYANI

20130430008

Telah disetujui Dosen Pembimbing Pembimbing

Dr.Imammudin Yuliadi S.E, MS.i Tanggal

NIK. 143.022

AN ANALYSIS ON THE BEHAVIOR OF SOCIETY FOR CONDUCTING NON CASH TRANSACTION

(A Case Study on Customers of Shopping Center in Malioboro Area)

Diajukan oleh YUSI ARIYANI

20130430008

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal, 17 Desember 2016 Yang terdiri dari

Dr.Imamudin Yuliadi, S.E.,M.Si Ketua Tim Penguji

Ahmad Ma’ruf, S.E.,M.Si Agus Tri Basuki, S.E.,M.Si

Anggota Tim Penguji Anggota Tim Penguji

Mengetahui Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

Dr. Nano Prawoto, SE., M.Si. NIK. 143.016

PERNYATAAN

Nomor Mahasiswa : 20130430008

Menyatakan bahwa skripsi ini dengan judul : “ANALISIS PERILAKU

MASYARAKAT BERTRANSAKSI NON TUNAI (STUDI KASUS

PENGUNJUNG PUSAT PERBELANJAAN DI KAWASAN MALIOBORO)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 23 November 2016

Yusi Ariyani

you are, you will be successful if you Endeavor in earnest.”

“Keep thinking the out of the box. Keep executing the inside of the box!”

“Don’t lose the faith, keep praying, keep trying !”

“All the impossible is possible for those who belive !”

1. Ibunda dan Ayahanda tercinta.

2. My lovely sister Miftakhul Lela

3. My lovely Fiance Ihsanu Aunillah

4. Almamater tercinta Universitas Muhammadiyah Yogyakarta.

5. Dosen – dosen Program Studi Ilmu Ekonomi.

tunai. Faktor – faktor tersebut terdiri dari manfaat, kepercayaan, kemudahan, gaya hidup, serta resiko. Data yang digunakan dalam penelitian ini adalah data Primer yang didapatkan langsung dari responden ddengan menggunakan kuisioner, dengan jumlah 100 responden. Responden yang dipilih dalam penilitian ini adalah pengunjung puasat perbelanjaan kawasan Malioboro yang memiliki alat pembayaran menggunakan kartu (APMK). Metode analisis yang digunakan adalah Regresi Linier berganda dengan alat analisis SPSS dan Eviews.

Berdasarkan analisis yang telah dilakukan diperoleh hasil, secara parsial variabel minat, kepercayaan, kemudahan, dan gaya hidup berpengaruh positif signifikan sedangkan variabel resiko berpengaruh negatif signifikan. Secara bersama-sama seluruh variabel independen yang terdiri dari variabel manfaat, kepercayaan, kemudahaan, gaya hidup serta resiko berpengaruh terhadap variabel minat bertransaksi non tunai sebesar 63.7% sedangkan sisanya sebesar 36.3% dipengaruhi oleh variabel diluar model.

Kata kunci : Minat, Manfaat, Kepercayaan, Kemudahan, Gaya hidup, Resiko, Regresi Linier Berganda..

life style and risk. The data used in the study is primary data which was gathered using questionnaire from 100 respondents. The respondents chosen for the study were customers of shopping centers in Malioboro area, who used means of payment using card/ alatpembayaranmenggunakankartu (APMK). The analysis method used in this study was multiple linear regression using SPSS and Eviews.

Based on the analysis, the result shows that partially, the variables of interest, trust, easiness, and life style have significantly positive effect, while risk variable has significantly negative effect. In general, the whole independent variables which consist of benefit, trust, easiness, life style and risk affect the interest variable for conducting non cash transaction for 63.7%, while 36.3% of it is affected by other variables outside the model.

.

Keyword: interest, benefit, trust, easiness, life style, risk, multiple linear regression.

kesempatan sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Analisis Perilaku Masyarakat Yogyakarta Dalam Bertransaksi Non Tunai (Studi Kasus Pengunjung Pusat Perbelanjaan Kawasan Malioboro)”. Shalawat dan salam senantiasa ditujukan kepada Nabi Muhammad SAW yang telah menjadi uswatun khasanah bagi kita semua.

Skripsi ini disusun guna memenuhi salah satu persyaratan mendapatkan gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Diharapkan skripsi ini dapat dijadikan sebagai bahan masukan bagi pihak – pihak terkait dalam memajukan sektor basis daerah.

Penyelesaian penyusunan skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih sebanyak – banyaknya kepada :

1. Dr. Nano Prawoto,S.E.,M.Si selaku Dekan Fakultas Ekonomi UMY.

2. Dr.Imamudin Yuliadi, S.E.,M.Si. selaku dosen pembimbing yang sabar

dalam membimbing sampai pada titik skripsi ini terselesaikan.

3. Seluruh dosen program studi dan staf prodi Ilmu Ekonomi

4. Ibunda Siti Thohiroh dan Ayahanda tercinta Wasol Hasyim yang ikhlas

merawat dan membesarkan dengan penuh kasih sayang hingga detik ini

Mas Ihsanu Aunillah tercinta yang tidak pernah lelah dalam memeberi, semangat doa dan selalu berkenan mendengarkan segala keluh kesah hingga terselesaikannya skripsi ini.

7. Donna Sawitri Oktora, teman seperjuangan dari awal pengerjaan hingga

terselesaikan skripsi ini

8. Sahabat- sahabatku tercinta, Ririn ariandini, Zahrotun Nisa Utami, Dewi

Oktaviani, Mas Mahrus Luthfi yang banyak membantu dalam penyelesaian skripsi ini.

9. Seluruh pihak yang telah memberikan dukungan dan semangat hingga

skripsi ini selesai.

Sebagai penutup, dalam skripsi ini masih terdapat banyak kekurangan dan kesalahan, oleh karena itu dibutuhkan kritik dan saran yang membangun untuk hasil yang lebih baik lagi.

Yogyakarta, 23 November 2016

DAFTAR ISI

HALAMAN JUDUL... ...i HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ...ii HALAMAN PENGESAHAN DOSEN PENGUJI... ...iii HALAMAN PERNYATAAN... ...iv HALAMAN MOTTO... ...v HALAMAN PERSEMBAHAN... ...vi INTISARI... ...vii ABSTRACT... ...viii KATA PENGANTAR... ...ix DAFTAR ISI... ...xi

BAB I PENDAHULUAN... ...1

A. Latar Belakang Masalah...

...1

B. Batasan Masalah...

...8

C. Rumusan Masalah...

...9

D. Tujuan Penelitian...

...10

E. Manfaat Penelitian...

...11

BAB II TINJAUAN PUSTAKA... ...12

A. Landasan Teori...

...12

1. Teori Perilaku Konsumen...

...12

Sistem Pembayaran... ...26

4. Alat Pembayaran Menggunakan Kartu...

...33

5. Teori Minat………

...35

B. Penelitian Terdahulu...

...40

C. Kerangka Pemikiran...

...44

D. Hipotesis penelitian...

...45

BAB III METODE PENELITIAN... ...47

A. Jenis Penelitian...

...47

B. Obyek Penelitian...

...47

Populasi dan Sampel Penelitian... ...48

E. Sumber Data...

...50

F. Metode Pengumpulan Data...

...51

G. Metode Analisis data...

...51

H. Definisi Operasional Variabel Penelitian...

...52

I. Model Analisis...

...54

BAB IV GAMBARAN UMUM ... ...62

A. Gambaran Umum Obyek Penelitian...

...62

B. Gambaran Umum Subyek Penelitian...

...67

Uji Kualitas Instrumen dan Data... ...74

B. Uji Hipotesis dan Analisis Data...

...91

C. Pembahasan...

...105

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN... ...117

A. Simpulan...

...117

B. Saran...

...118

C. Keterbatasan Penelitian...

...119

DAFTAR PUSTAKA

LAMPIRAN

...7 2.1 Perbedaan Kepuasan Total dan Kepuasan Tambahan... ...13 2.2 Marginal Rate Of Subtitution... ...16 3.1 Definisi Operasional Variabel Dependen dan Independen... ...52 5.1 KMO dan Korelasi Anti Image Variabel Minat... ...75 5.2 Total Variance Explained dan Component Matrixa Var. Minat... ...76 5.3 R Pearson Correlation dan Signifikansi Model Var.Minat... ...77 5.4 KMO dan Korelasi Anti Image Var. Manfaat... ...77 5.5 Total Variance Explained dan Component Matrixa Var. Manfaat... ...78 5.6 R Pearson Correlation dan Signifikansi Model Var.Manfaat... ...79 5.7 KMO dan Korelasi Anti Image Var.Kepercayaan... ...79 5.8 Total Variance Explained dan Component Matrixa Kepercayaan... ...80 5.9 R Pearson Correlation dan Signifikansi Model Var.Kepercayaan... ...81 5.10 KMO dan Korelasi Anti Image Var.Kemudahan... ...81

5.28 Uji Durbin Watson... ...94 5.29 Regresi Linier Berganda... ...96 5.30 T Hitung dan T Tabel... ...99 5.31 Probabilitas F.statistic... ...104 5.32 Koefisien Determinasi (R2)... ...105

DAFTAR GAMBAR

2.1 Kurva Total Utility dan Marginal Utility... 2.4 Keseimbangan Konsumen Dan Perubahan Harga... ...20 2.5 Keseimbangan Konsumen Dan Perubahan Pendapatan... ...20 2.6 Permintaan Uang Untuk Transaksi... ...24 2.7 Permintaan Uang Untuk Spekulasi... ...25 4.1 Karakteristik responden Berdasarkan Jenis Kelamin... ...68 4.2 Karakteristik responden Berdasarkan Umur... ...68 4.3 Karakteristik responden Berdasarkan Tingkat Pendidikan... ...69 4.4 Karakteristik responden Berdasarkan Jenis Pekerjaan... ...70 4.5 Karakteristik responden Berdasarkan Tingkat Pendapatan... ...71 4.6 Karakteristik responden Berdasarkan Intensitas Penggunaan APMK... ...72

in the study is primary data which was gathered using questionnaire from 100 respondents. The respondents chosen for the study were customers of shopping centers in Malioboro area, who used means of payment using card/ alatpembayaranmenggunakankartu (APMK). The analysis method used in this study was multiple linear regression using SPSS and Eviews.

Based on the analysis, the result shows that partially, the variables of interest, trust, easiness, and life style have significantly positive effect, while risk variable has significantly negative effect. In general, the whole independent variables which consist of benefit, trust, easiness, life style and risk affect the interest variable for conducting non cash transaction for 63.7%, while 36.3% of it is affected by other variables outside the model.

.

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Perkembangan teknologi yang semakin canggih, turut berperan pada pertumbuhan sektor jasa terutama jasa perbankan. Sejalan dengan perkembangan teknologi yang terjadi, pola dan sistem pembayaran dalam transaksi ekonomi terus mengalami perkembangan dan perubahan. Teknologi yang berkembang pesat dalam sistem pembayaran mampu menggantikan peranan uang tunai (currency) sebagai alat pembayaran non tunai yang lebih efisien dan ekonomis (Yudhistira,2014)

Di Indonesia telah terjadi perkembangan dalam hal transaksi dengan cara non tunai dalam beberapa tahun terakhir ini. Hal tersebut terjadi karena semakin banyak pusat-pusat kegiatan ekonomi yang menyediakan fasilitas pembayaran secara non tunai. Alat pembayaran non tunai yang berkembang saat ini dapat berupa di antaranya adalah kartu kredit, kartu debet, ATM, yang secara umum sudah dikenal oleh masyarakat luas. Bank Indonesia sebagai bank central memiliki wewenang dalam melaksanakan, memberi persetujuan maupun perizinan terhadap penyelenggaraan sistem pembayaran baik tunai maupun non tunai.

digunakan untuk melakukan pembayaran, termasuk transaksi pembelanjaan dan/atau untuk melakukan penarikan tunai dalam kegiatan ekonomi, dimana kewajiban pembayaran pemegang atau pemilik kartu dipenuhi dahulu oleh acquirer/penerbit, dan pemegang atau pemilik kartu memiliki kewajiban untuk melakukan pembayaran pada waktu yang disepakati. Kartu ATM adalah alat pembayaran dalam bentuk kartu yang dapat digunakan untuk melakukan penarikan tunai dan atau pemindahan dana dimana kewajiban pemegang atau pemilik kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang atau pemilik kartu pada Lembaga yang berwenang baik Bank maupun lembaga lain, sesuai dengan perundangan yang telah ditetapkan. Kartu Debet adalah alat pembayaran berupa kartu yang dapat digunakan untuk melakukan pembayaran atas kewajiban dari suatu kegiatan ekonomi yang dilakukan oleh pemegang kartu , termasuk transaksi pembelanjaan dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu.

Gambar 1.1

Grafik Perkembangan Jumlah APMK yang Beredar di Indonesia

Dari grafik diatas dapat tergambar jelas bahwa perkembangan jumlah Alat Pembayaran dengan Menggunakan Kartu (APMK) yang beredar di Indonesia mengalami peningkatan dari tahun ke tahun. Artinya, jumlah pemegang atau pemilik APMK semakin bertambah, dalam bentuk kartu pembayaran berupa kartu ATM, Kartu Debit+ATM, maupun Kartu Kredit. Perkembangan jumlah APMK di Indonesia didominasi oleh jumlah Kartu Debit+ATM dibanding kartu APMK bentuk lainnya.

Untuk mengetahui seberapa besar keberhasilan dari pengembangan sistem pembayaran secara non tunai, tentu tidak lepas dari kesiapan masyarakat sebagai pengguna, dunia usaha sebagai penerima dan juga perbankan sebagai penerima dan penyelenggara sistem pembayaran yang masih terbilang baru.

0 20,000,000 40,000,000 60,000,000 80,000,000 100,000,000 120,000,000

Kartu Kredit

Kartu ATM

Selain melihat dari sisi kesiapan masyarakat, perlu juga adanya dukungan dalam penyedia fasilitas pembayaran dengan menggunakan kartu, untuk mendukung pelaksanaan transaksi non tunai. Di Indonesia fasilitas yang telah disedikan cukup berkembang pesat ditandai dengan menigkatnya infrastruktur APMK di Indonesia.

Gambar 1.2

Grafik Perkembangan Infrasrtuktur APMK Di Indonesia

Perkembangan infrastruktur APMK di Indonesia mengalami peningkatan dalam tiap tahunya, hal ini dapat dibuktikan dengan grafik diatas yang menjelaskan bahwa mesin EDC, mesin ATM maupun jumlah Merchant sebagai penyedia layanan semakin bertambah. Sehingga untuk menggunakan APMK sebagai alat pembayaran non tunai otomatis semakin mudah dengan tersedianya APMK yang semakain berkembang pesat.

0 200,000 400,000 600,000 800,000 1,000,000 1,200,000

2013 2014 2015 2016

Mesin ATM

Mesin EDC

Selain aspek ekonomi, aspek kemasyarakatan juga perlu untuk digali, untuk mengetahui bagaimana karakter masyarakat, agar diketahui seberapa besar potensi yang dapat berkembang dalam masyarakat mengenai pembayaran secara non tunai, sehingga dapat di terapkan kebijakan yang tepat dalam daerah masing-masing.

Yogyakarta merupakan salah satu daerah istimewa yang ada di Indonesia. Sebuatan Daerah Istimewa ini sesuai dengan keistimewaan yang dimilik oleh DIY yang tidak semuanya dimiliki oleh daerah/provinsi lain. Pertama, Yogyakarta dijuluki sebagai kota pelajar, karena banyak yang datang ke Jogja dengan tujuan belajar, terutama ditingkat perguruan tinggi. Banyak mahasiswa baru dari luar kota maupun luar daerah yang belajar dan kuliah di Yogyakarta. Peningkatan jumlah mahasiswa dari tahun ketahun ini merupakan pasar yang sangat besar untuk sasaran para peritel.

Selain itu, Yogyakarta kaya akan keindahan alam dan kekayaan akan budaya yang dimiliki, sehingga tidak heran banyak wisatawan yang berkunjung ke Yogyakarta. Bahkan Yogyakarta sebagai destinasi wisata dunia, terpopuler kedua di Indonesia setelah Bali. Indikasinya, jumlah kunjungan wisatawan terus meningkat dari tahun ke tahun. Mengutip data Biro Pusat Statistik (BPS), per kuartal II 2016 sebanyak 327.856 turis lokal dan mancanegara yang berkunjung ke Yogyakarta.

dengan beragam latar belakang. Kebutuhan pun semakin bervariasi dan tingkat yang terus melonjak tinggi.

Banyak investor asing yang tertarik untuk berinvestasi di Yogyakarta karena hal tersebut terkait dengan struktur ekonomi Provinsi DI Yogyakarta yang didominasi sektor Perdagangan (20,79%), Jasa (17,04%) dan Pertanian (17,19%) dan industri pengolahan (13,28%) menurut BPS DIY. Sehingga tidak heran saat ini banyak sekali investasi investasi baru terutama dalam bidang perdagangan.

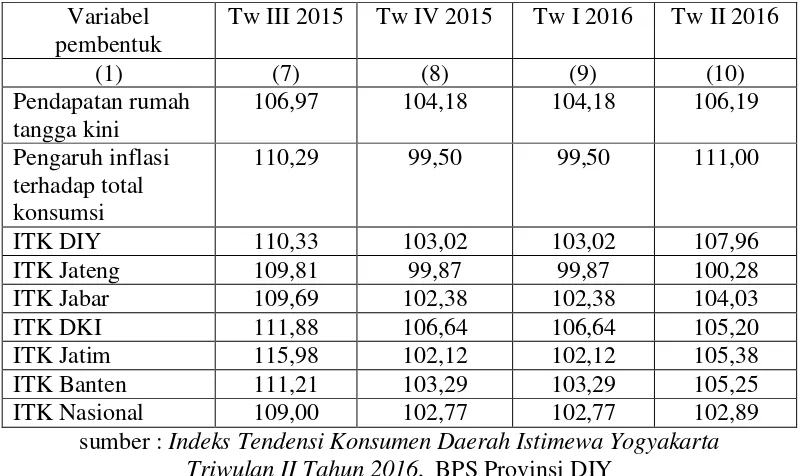

Tabel 1.1

Indeks Tendensi Konsumen DIY menurut Variabel Pembentuknya & Indeks tendensi Konsumen Provinsi-provinsi di Pulau Jawa serta Nasional

Variabel

sumber : Indeks Tendensi Konsumen Daerah Istimewa Yogyakarta Triwulan II Tahun 2016, BPS Provinsi DIY

Malioboro merupakan salah satu ikon dari Kota Yogyakarta. Tidak afdol jika berkunjung ke Yogyakarta tidak mampir ke Malioboro. Banyak pengunjung lokal maupun asing yang berkunjung ke malioboro untuk tujuan berekreasi, khususnya rekreasi belanja. Sehingga dapat dikatakan bahwa Kawasan Malioboro merupakan salah satu kawasan pusat kegiatan ekonomi yang ada di Yogyakarta. Kawasan Malioboro tidak hanya menyediakan wisata belanja tradisional semata, namun juga terdapat tempat wisata modern seperti Mall, Swalayan bersekala besar, dan juga pusat perbelanjaan lainya.

Yogyakarta menyediakan fasilitas pembayaran Non Tunai. Dan seperti yang diketahui, sebagian besar umumnya pengunjung pusat-pusat perbelanjaan merupakan mayarakat yang memiliki status ekonomi menengah keatas,sehingga sebagian besar pengunjung memiliki kartu pembayaran non tunai baik berupa ATM, Kartu Debit, Maupun Kartu Kredit. Kemungkinan besar dapat ditemukan transaksi non tunai yang dilakukan pengunjung. Untuk itu penulis berkeinginan untuk melakukan penelitian di pusat-pusat perbelanjaan pada kawasan Malioboro Yogyakarta, dengan judul Analisis Perilaku Masyarakat Bertransaksi Non Tunai Studi Kasus Pengunjung Pusat Perbelanjaan di Kawasan Malioboro Yogyakarta B. Batasan Masalah.

Agar tidak terjadi perluasan dalam pembahasan , maka adanya batasan masalah dalam penelitian ini akan membantu dalam memfokuskan pembahasan penelitian. Adapun batasan masalah dalam penelitian ini adalah sebagai berikut :

1. Objek yang menjadi penelitian adalah pengunjung pusat perbelanjaan yang berada di daerah Malioboro, terdiri dari Malioboro Mall, Ramai Mall, Progo Swalayan, dan Ramayana yang memiliki Alat Pembayaran Menggunanakan Kartu (APMK) / kartu pembayaran elektronik.

kepercayaan, faktor kemudahan, faktor gaya hidup dan faktor resiko sebagai variabel independen pada penelitian ini.

C. Rumusan Masalah.

Berdasarkan latar belakang masalah diatas, peneliti memfokuskan permasalahan yang dapat dirumuskan sebagai berikut :

1. Apakah manfaat penggunaan Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektronik berpengaruh terhadap minat dalam bertransaksi non tunai?

2. Apakah kemudahaan dalam penggunaan Alat Pembayaran Menggunkanan Kartu (APMK) / kartu pembayaran elektronik berpengaruh terhadap bertransaksi non tunai?

3. Apakah gaya hidup pengguna berpengaruh terhadap minat menggunakan Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektronik dalam bertransaksi non tunai?

4. Apakah kepercayaan pengguna terhadap Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektronik berpengaruh kepada minat dalam bertransaksi non tunai?

D. Tujuan Penelitian.

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh manfaat Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektronik terhadap minat bertransaksi non tunai.

2. Untuk mengetahui pengaruh kemudahan akses/penggunaan Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektronik terhadap minat bertransaksi non tunai.

3. Untuk mengetahui pengaruh gaya hidup pengguna terhadap minat menggunakan Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektronik dalam bertransaksi non tunai.

4. Untuk mengetahui pengaruh kepercayaan pengguna dalam menggunakan Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektronik terhadap minat sebagai bertransaksi non tunai. 5. Untuk mengetahui pengaruh persepsi resiko dari Alat Pembayaran

E. Manfaat Penelitian

Manfaat yang diharapkan oleh penulis dari penelitian ini dapat diuraikan sebagai berikut:

1. Bagi bank sentral sebagai regulator sistem pembayaran dari kebijakan moneter, penelitian ini diharapkan dapat menjadi bahan kajian selanjutnya serta rekomendasi dalam merumuskan pengembangan dan kebijakan sistem pembayaran yang tepat bagi perekonomian Indonesia.

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Teori perilaku konsumen.

a. Pengertian Perilaku Konsumen.

Menurut Engel et al (1995) perilaku konsumen dikatakan sebagai suatu tindakan atau perbuatan yang dilakukan seorang individu atau disebut konsumen yang secara langsung terlibat dalam rangka mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan ini.

b. Teori Ekonomi Perilaku Konsumen.

Menurut ilmu ekonomi manusia adalah makhluk ekonomi yang selalu berusaha memaksimalkan keinginannya dan bertindak rasional untuk mendapatkan kepuasan maksimal, dengan menyesuaikan tingkat kemampuan finansialnya. Seorang konsumen akan memebeli suatu produk apabila produk yang dibeli nya memberikan nilai marginal utility yang diterimanya lebih besar dari biaya yang dikeluarkan untuk membeli suatu produk atau barang yang diinginkannya.

1) Pendekatan Marginal Utility (Kardinal)

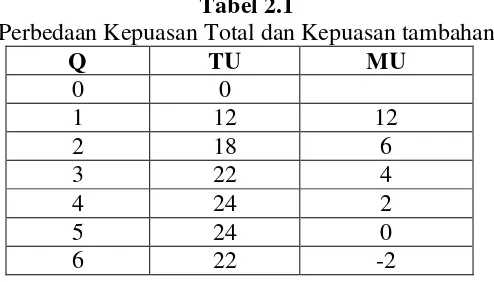

menurut pendekatan kardinal mengansumsikan bahwa bahwa kepuasan seseorang konsumen dapat diukur menggunakan satuan tertentu seperti rupiah, jumlah, unit, dan lainnya. Tingkat kepuasan konsumen tergantung seberapa banyak barang yang dikonsumsinya Semakin banyak barang yang dikonsumsi maka semakin tinggi tingkat pula kepuasannya. Konsumen akan bersikap rasional dalam memaksimalkan kepuasannya. Masing-masing individu memiliki niai kepuasan yang berbeda-beda. Kepuasan maksimum terjadi ketika konsumen dapat mencapai equilibrium yang dalam membelanjakan pendapatannya mencapai kepuasan yang sama pada berbagai macam barang. Tingkat kepuasan konsumen terdiri dari dua konsep yaitu kepuasan tambahan (marginal utility) dankepuasan total (total utility).. Kepuasan total merupakan kepuasan keseluruhan yang dirasakan oleh individu dari mengkonsumsi sejumlah barang atau jasa. Sedangkan kepuasan tambahan adalah perubahan total per unit dengan adanya perubahan jumlah barang atau jasa yang dikonsumsi.

Tabel 2.1

Perbedaan Kepuasan Total dan Kepuasan tambahan

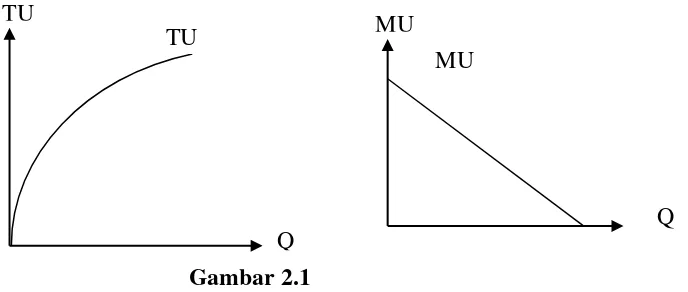

Gambar 2.1

Kurva Total Utility dan Marginal Utility

Dari tabel 2.1 dapat dijelaskan perbedaan antara kepuasan total

(total utility) dengan kepuasan tambahan (marginal utility). Ketika seorang individu mengkonsumsi 1 unit barang maka akan mendapatakan kepuasan total sebesar 12 dan kepuasan tambahan sebesar 12. Jika individu tersebut menambah konsumsinya menjadi dua unit maka kepuasan total yang didapatkan adalah sebesar 18 sedangkan kepuasan tambahan yang didapatkan sebesar 6, jika ditambah lagi mengkonsumsi sebesar 3 unit maka kepusana total bertambah menjadi 12 sedangkan kepuasan tambahan berkurang menjadi 4. Begitu seterusnya. Sehingga dapat disimpulkan penambahan konsumsi akan menambah kepuasan total hinggi titik tertentu (puncak) sedangkan kepuasan tambahan akan berkurang ketika terdapat tambahan konsumsi sebesar 1 unit. Hal itu dapat dibuktikan dengan kurva yang tergambar pada Gambar 2.1 . Bentuk kurva yang memilki slop positif pada kurva kepuasan total (total utility) sedangkan pada kurva kepuasan tambahan (marginal utility)

memiliki slop negatif. TU

Q

TU MU

MU

Kepuasan maksimum terjadi apabila alokasi pengeluaran pada komoditi-komoditi terjadi pada saat kepuasan setiap rupiah terakhir sama. Secara matematis dapat ditujukan sebagai berikut:

��

Kondisi yang diperlukan bagi konsumen untuk memaksimalkan kepuasannya pada dua macam barang adalah:

��

2) Pendekatan Indefference Curve

Menurut pendekatan ordinal konsumen mampu membuat urutan-urutan kombinasi barang atau jasa yang akan dikonsumsi berdasarkan kepuasan yang akan diperolehnya. Pendekatan ordinal digunakan dengan menggunakan analisis kurva indiferensi. Kurva indeferensi adalah kurva yang menunjukkan berbagai titik kombinasi dua barang yang memberikan kepuasan yang sama. Adapun karakteristik dari kurva indeferensi adalah sebagai berikut:

a) Semakin ke kanan atas (menjauhi titik origin), maka semakin tinggi tingkat kepuasannya.

b) Kurva indiferensi tidak berpotongan satu sama lain. c) Kurva indiferensi berslope negatif.

d) Kurva indiferensi cembung ke arah origin.

a) Konsumen memiliki pola preferensi akan barang-barang konsumsi yang dinyatakan dalam bentuk peta indiferensi.

b) Konsumen akan memaksimumkan kepuasannya dengan tunduk kepada kendala anggran yang ada.

c) Konsumen selalu berusaha untuk memaksimumkan kepuasan. d) Marginal Rate of Substitution (MRS) akan menurun setelah

melampau suatu tingkat utilitas tertentu. MRS adalah jumlah barang Y yang bisa diganti oleh satu unit barang X, pada tingkat kepuasan yang sama.

konsumen. Kurva indeferensi adalah kurva yang menunjukkan kombinasi konsumsi barang-barang yang menghasilkan tingkat kepuasan yang sama. Kumpulan kurva indeferensi disebut indiference maps dari setiap konsumen. Berikut adalah contoh kurva indeferensi:

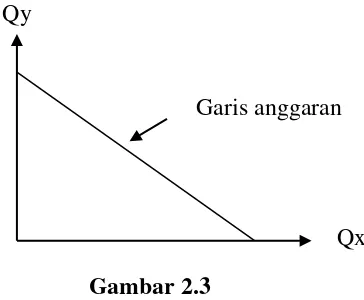

Gambar 2.2 Kurva Indiferensi

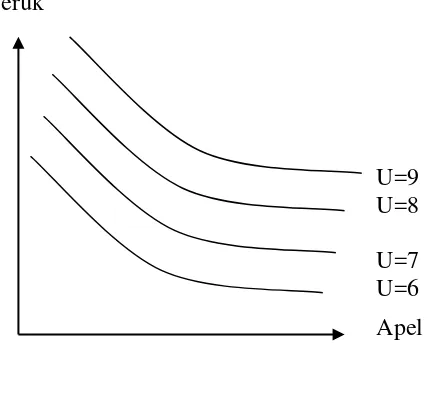

Gambar 2.2 merupakan Kurva Indiferensi. Dalam kurva indeferensi mengasumsikan bahwa konsumen akan memaksimumkan kepuasannya dengan tunduk kepada kendala anggran yang ada yaitu garis anggaran. Garis anggaran (budget line) adalah garis yang menunjukkan jumlah barang yang dapat dibeli dengan sejumlah pendapatan atau anggaran tertentu, pada tingkat harga tertentu. Konsumen hanya mampu membeli sejumlah barang yang terletak pada atau sebelah kiri garis angggaran. Titik-titik pada sebeah kiri garis anggaran tersebut menunjukkan tingkat pengeluaran yang lebih rendah.

Jeruk

Gambar 2.3 Garis Anggaran 3) Pendekatan Atribut

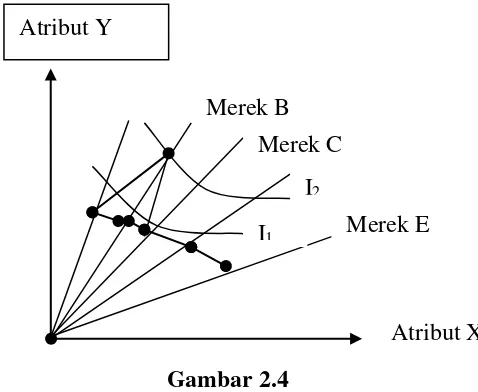

Pendekatan atribut berasumsi bahwa yang diperhatikan konsumen bukanlah produk secara fisik, tetapi atribut yang terkandung di dalam produk atau jasa tersebut. Berbeda pada teori-teori sebelumnya bahwa yang diperhatikan konsumen adalah atribut. Atribut suatu barang adalah semua jasa yang dihasilkan dari penggunaan atau pemilikan barang tersebut. Atribut dari Alat Pembayaran Menggunakan Kartu adalah praktis, flexible, nyaman dan lain sebagainya. Konsumen mendapatkan kepuasan dari pengkonsumsian atribut dan konsumen harus membeli produk untuk mendapatkan atribut dalam proses konsumsi. Setiap barang memberikan atribut atau lebih dalam suatu perbandingan tertentu. Untuk menganalisis pendekatan atribut digunakan analisis utilitas yang digabung dengan analisis kurva indeferensi.

Untuk mengetahui atau menemmukan titik keseimbangan konsumen, maka harus mengetahui kurva indeferensi konsumen.

Qy

Konsumen juga harus memiliki indeferensi untuk atribut dari berbagai barang. Kurva indeferensi yang lebih tinggi letaknya mengambarkan bahwa tingkat kepuasan yang lebih tinggi dan tidak berpotongan satu sama lain, cembung terhadap titik origin serta turun dari atas ke kanan bawah.

kepuasan sebab kurva indiferens akan bersinggungan dengan garis batas efisiensi pada titik yang berbeda. Berikut adalah gambar keseimbangan konsumen dan perubahan harga serta keseimbangan konsumen dan perubahan pendapatan:

Gambar 2.4

Keseimbangan Konsumen dan Perubahan Harga

Gambar 2.5

Keseimbangan Konsumen dan Perubahan Pendapatan

c. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Ada beberapa faktor yang akan mempengaruhi individu dalam bertidak sebagai konsumen, yaitu faktor kebudayaan, faktor sosial, faktor

personal, dan faktor psikologis. Masing-masing akan dijelaskan sebagai berikut :

1) Faktor Kebudayaan.

Faktor kebudayaan terdiri atas kultur, dan kelas sosial. Kultur dapat mempengaruhi seseorang dalam bertindak yang biasanya dituntun oleh naluri, manusia biasanya berperilaku sesuai dengan apa yang dipelajari dalam lingkungannya. Sehingga perilaku seseorang dalam lingkungan yang berbeda kemungkinan memiliki perbedaan antara satu sama lain.

Kelas sosial adalah masyarakat yang anggotanya cenderung memiliki nilai, perilaku dan minat yang sama. Kelas sosial diukur sebagai kombinasi pekerjaan, pendapatan, pendidikan, kekayaan, dan variabel lainya.

2) Faktor Sosial

Perilaku konsumen akan dipengaruhi oleh faktor sosial seperti kelompok kecil, keluarga, peran dan status sosial dari konsumen. Perilaku seseorang dipengaruhi oleh banyak kelompok kecil,seperti keluarga, teman, dan organisasi.

3) Faktor Pribadi.

Umur ikut berpengaruh dalam keputusan seorang individu, karena kebutuhan dan selera seorang individu akan berubah sesuai dengan usia.Selain itu,pekerjaan seseorang akan berpengaruh terhadap barang dan jasa yang dibelinya. Disisi lain,keadaan ekonomi berpengaruh besar terhadap produk yang akan dibelinya, sangat mempengaruhi pilihan produk sesuai dengan kemampuan status ekonomi seseorang. Gaya hidup seseorang akan mencerminkan pola kehidupan seorang individu, gaya hidup akan memepengaruhi minat yang biasanya dipengaruhi oleh tingkat pendapatan yang dimiliki. 2. Teori Permintaan Uang.

a. Teori permintaan Uang Klasik.

Faktor yang menentukan permintaan uang dalam pandangan dijelaskan dengan menggunakan teori kuantitas (quantity theory) dan teori sisa tunai (cash-balance theory). Menurut Irving Fisher teori kuantitas uang sebagai berikut (Sukirno, 1955):

MV = PT

Sehingga pada keadaan keseimbangan (full employment) nilai T adalah tetap dan telah mencapai tingkat yang maksimum. Jadi para ahli ekonomi klasik mengatakan bahwa perubahan yang terjadi pada permintaan uang hanya akan berpengaruh terhadap harga kerena nilai V dan T adalah tetap.

Menurut teori Klasik yang kedua yaitu teori cash-balance theory yang dikembangkan oleh A. Marshall dan A.C Pigou, dari Cambridge University. Teori ini menekankan pada tujuan masyarakat dalam permintaan uang dan pengaruh pada jumlah uang yang diperlukan oleh masyarkat. Menurut Marshall tujuan seseorang memegang uang adalah untuk keperluan transaksi. Kemudian Pigou menambahkan alasan lain yaitu masyarakat memegang uang memiliki tujuan untuk berjaga-jaga. Sehingga didaptkan formulasi sebagai berikut:

M = k PT = kY dimana: k = 1/V

kY adalah keinginan masyarakat terhadap uang tunai. Marshall menganggap bahwa masyarakat selalu menginginkan sebagian dari pendapatannya (Y) dalam bentuk uang tunai (k).

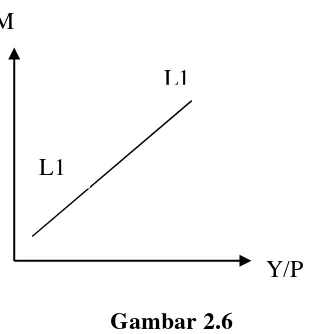

b. Teori Permintaan Keynes

Menurut Keynes permintaan uang untuk transaksi dan berjaga-jaga tergantung pada tingkat pendapatan. Semakin besar pendapatan maka semakin besar permintaan uang untuk tujuan transaksi. Keynes juga berpendapat permintaan uang untuk berjaga-jaga tergantung pada pendapatan berkaitan dengan cadangan untuk sesuatu hal yang tak terduga. Semakin besar pendapatan, semakin besar pula cadangan uang tunai untuk hal-hal yang tak terduga.

Gambar 2.6

Permintaan Uang Untuk Transaksi

L1, menunjukkan jumlah saldo uang riel yang diminta untuk tujuan transaksi. Semakin tinggi pendapatan, maka semakin banyak uang yang dipegang untuk keperluan transaksi (Mt). Hubungan antara permintan uang untuk transaksi dengan pendapatan rill (Y/P) tidak selalu linier (garis lurus).

Motif lain yang memepengaruhi seseorang untuk memegang uang adalah spekulasi. Permintaan uang dengan tujuan spekulasi ini dipengaruhi oleh tingkat suku bunga. Semakin tinggi tingkat suku bunga maka semakin

M

L1

L1

rendah permintaan uang tunai oleh seseorang atau masyarakat. Dengan asumsi semakin tinggi tingkat bunga, maka semakin besar ongkos memegang uang tunai sehingga seseorang lebih memilih membeli obligasi.

Ketergantungan permintaan uang untuk spekulasi dinyatakan oleh L2, atas suku bunga dalam gambar 2.2. Kurva L2L2, condong menurun, mencerminkan hubungan terbalik antara permintaan uang untuk spekulasi dan suku bunga (Goldfeld, 1990).

Gambar 2.7

Permintaan Uang Untuk Spekulasi c. Teori Permintaan Uang Friedman

Menurut pandangan Friedman terdapat beberapa faktor yang mempengaruhi permintaan uang, antara lain: tingkat harga, suku bunga obligasi, suku bunga ‘equities’, modal fisik dan kekayaan (Sukirno, 2000). Friedman mengatakan bahwa memegang uang adalah salah satu cara untuk menyimpan kekayaan. Selain itu dalam dalam upaya menyimpan dalam bentuk harta keuangan dapat berupa obligasi, deposito dan saham, dll. Teori kuntitas modern yang menurut Friedman dinyatakan dalam persamaan berikut:

r L

L2

MD = f (P, r, rFC, Y)

MD adalah permintaan uang nominal, P adalah tingkat harga, r adalah suku bunga, rFC adalah tingkat pengembalian modal dari modal fisik dan Y adalah pendapatan dan kekayaan. Apabila dipertimbangkan pula pandangan Friedman mengenai permintaan uang riil, maka persamaan permintaan uang dinyatakan:

MD/P = f(∆P, r, Y*)

Dimana MD/P adalah permintaan uang riil, ∆P adalah tingkat kenaikan harga, r adalah tingkat bunga dan Y* adalah nilai pendapatan dan kekayaan riil.

3. Sistem Pembayaran.

a. Peranan Bank Indonesia Dalam Sistem Pembayaran.

Dalam rangka mewujudkan perlindungan konsumen sistem pembayaran di Indonesia, Bank Indonesia mengupayakan peningkatan efisiensi sistem pembayaran nasional dengan memeperkuat sistem pengawasan. Dalam hal pengawasan sistem pembayaran, Bank Indonesia memiliki tanggung jawab terhadap masyarakat dapat mewujudkan sistem pembayaran yang efisien, cepat, tepat dan aman. Selain untuk memberikan izin operasional terhadap pihak yang menyelenggarakan kegiatan di bidang sistem pembayaran, Bank Indonesia juga berwenang untuk melakukan pengawasan terhadap penyelenggaraan sistem pembayaran yang dilakukan oleh Bank Indonesia maupun pihak lain di luar Bank Indonesia. Di sisi lain, pengembangan dalam sistem pembayaran yang dilakukan oleh Bank Indonesia juga harus melihat dari sisi kebutuhan pengguna sistem pembayaran dan juga diipayakan untuk meningkatkan dalam efisiensi pada pelayanan jasa sistem pembayaran.

b. Definisi Sistem Pembayaran

Dalam Undang-undang No. 23 tahun 1999 BI pasal 1 poin ke 6 dijelaskan bahwa :

Menurut Listfield dan Montes-Negret (1994), sistem pembayaran terdiri atas prosedur, peraturan, standar, serta instrumen yang digunakan dalam pertukaran nilai keuangan (financial value) antara dua pihak yang terlibat dalam transaksi. Mishkin (2001) mengatakan secara sederhana bahwa sistem pembayaran adalah metode perekonomian dalam hal untuk mengatur transaksi.

Sementara itu, menurut Muttaqin dalam Purusitawati (2000), sistem pembayaran adalah suatu sistem yang terdiri atas sekumpulan ketentuan yang didalamnya terkandung hukum, standar, prosedur dan mekanisme teknis operasional pembayaran yang dipergunakan dalam melakukan pertukaran suatu nilai uang antara dua pihak dalam suatu wilayah negara maupun secara internasional dengan memakai instrumen pembayaran yang diterima dan disepakati sebagai alat pembayaran. Dalam pengertian ini tercakup pengertian mengenai kelembagaan/organisasi yang terkait dalam mekanisme pembayaran seperti bank, lembaga kliring, atau lembaga perantara pembayaran lainnya serta bank sentral.

Sistem pembayaran terdiri atas unsur-unsur sebagai berikut:

1) Politik/kebijaksanaan yang dianut, bersifat normatif, menerangkan mengenai tujuan dan manfaat yang diharapkan dapat dicapai/diperoleh dari sistem pembayaran.

2) Lembaga/organisasi yang terkait dalam sistem pembayaran. 3) Sistem hukum yang berlaku.

4) Alat-alat pembayaran yang lazim dan dinyatakan sah untuk dipergunakan.

c. Perkembangan Sistem Pembayaran.

Seiring berkembangnya zaman¸ sistem pembayaran mengalami banyak perubahan. Perubahan tersebut dipengaruhi oleh perkembangan teknologi yang semakin pesat. Pengelolaan pembayaran menjadi semakin terotomatisasi melalui pengelolaan yang semakin mengandalkan kemajuan teknologi telekomunikasi dan informasi (Purusitawati, 2000)

Perekonomian terdahulu menggunakan cara barter untuk bertransaksi. Dalam pelaksananya barter mengalami banyak masalah karena sulit dalam mencapai kesetaraan nilai yang sesuai dalam transaksi tersebut. hal tersebut menyebabkan masyarakat sadar akan kebutuhan “sesuatu” yang dapat difungsikan sebagai alat transaksi pembayaran agar tercapai sebuah transaksi yang efektif dan efisien.

Dari permasalahan itu maka muncul emas dan perak sebagai

Menurut Muttaqin dalam Miskhin (2011) Uang fiat merupakan uang kertas yang diumumkan oleh pemerintah sebagai alat transaksi pengganti emas dan perak.

Menurut Listfield dan Montes-Negret (1994) :

”Transaksi pembayaran dengan menggunakan cara barter, emas dan perak, maupun dengan uang fiat merupakan pembayaran yang dilakukan secara tunai. Sistem pembayaran ini merupakan sistem pembayaran yang paling sederhana, dan paling banyak digunakan dalam perekonomian, terutama di negara-negara berkembang. Sebab, dalam sistem pembayaran tunai dana dapat dengan mudah ditransferkan secara instan tanpa adanya biaya lain seperti waktu, transaksi, dan sebagainya”.

Untuk menjaga kualitas uang (uang kartal, uang fiat) yang beredar di masyarakat, Bank Indonesia mengeluarkan beberapa kebijakan. Kebijakan yang diambil tersebut adalah pengeluaran dan pengedaran uang emisi baru, serta melanjutkan program public education mengenai ciri-ciri keaslian uang rupiah (Bank Indonesia, 2006). Beberapa standar fisik keaslian uang kartal (fiat) untuk menjaga dari penyalahgunaan dan pemalsuan diantaranya adalah ukuran, bahan, warna kertas yang unik, denominasi uang, serta pengaman (tinta khusus, watermark, benang pengaman, gambar tembus pandang, microtext, dll).

mengeluarkannya dan pencetakannya sudah dalam tahap sukar untuk dipalsukan (Miskhin, 2001).

Perkembangan sistem pembayaran ini kemudian dilanjutkan dengan menggunakan cek. Seperti halnya fiat, alat pembayaran dengan cek juga membutuhkan biaya dan hanya dapat dicairkan dalam waktu tertentu. Dalam sistem pembayaran non tunai menggunakan cek, jumlah nominal dana yang ditransaksikan, nama pihak pembayar dan penerima pembayaran harus ditulis secara spesifik. Tidak seperti sistem pembayaran tunai, dalam penggunan cek terjadi dua proses, yaitu aliran cek secara fisik, serta transfer dana yang digunakan dalam transaksi tersebut.

Menurut Muttaqin dalam Purusitawati (2000) menyebutkan

”Berdasarkan hambatan biaya tersebut maka evolusi ini berlanjut hingga dikembangkannya sistem pembayaran yang berdasarkan elektronik. Perkembangan ini ditunjang pula dengan kemajuan teknologi komputer yang sedemikian cepat. Perkembangan alat-alat pembayaran tersebut mengarah dari pengelolaan secara manual menjadi pengelolaan terinformatisasi “.

Ketidakpraktisan dan ketidaknyamanan pembayaran menggunakan uang fiat, serta adanya biaya transportasi untuk melangsungkan transaksi antara pembayar (payer) dan penerima pembayaran (payee) dapat diatasi dengan munculnya sistem pembayaran elektronis. Pada sistem ini, transaksi yang terjadi antar bank dapat berlangsung tanpa ada biaya pemrosesan seperti pada alat pembayaran berdasarkan kertas atau uang fiat.

sedang berkembang yang memiliki akses teknologi yang terbatas. Efektifitas dari sistem pembayaran elektronis, ditandai pula oleh adanya perubahan penandatanganan secara manual menjadi penandatanganan secara elektronik pada alat-alat pembayaran.

Pembayaran menggunakan kartu elektronik merupakan pembayaran dengan memanfaatkan teknologi informasi dan komunikasi maupun jaringan komunikasi. Alat pembayaran elektronik yang ada di Indonesia saat ini antara lain kartu kredit dan kartu debit atau ATM. Pembayaran secara elektronis berkaitan langsung dengan rekening nasabah bank yang menggunakannya. Jadi tiap pembayaran yang dilakukan menggunakan pembayaran elektronis oleh nasbah, akan melalui proses otorisasi yang dibebankan dlam rekening nsabah/pengguna terlebih dahulu .(Anita, 2013) d. Instrumen Sistem Pembayaran

kredit. Berikut adalah penjelasan mengenai sistem pembayaran tunai dan non tunai:

1) Sistem Pembayaran Tunai

Alat pembayaran yang biasa digunakan dalam pembayaran tunai adalah uang kertas dan uang logam. Uang kertas dan uang logam termasuk dalam uang kartal. Uang kartal masih berperan penting dalam kehidupan sehari-hari, khususnya dalam transaksi yang nilainya kecil.

2) Sistem Pembayaran Non Tunai

Jasa pembayaran non tunai yang dilakukan bank maupun lembaga selain bank baik proses pengiriman dana, penyelenggara kliring maupun sistem penyelesaian akhir (settlement) sudah tersedia dan dapat berlangsung di Indonesia. Transaksi pembayaran nontunai dengan nilai besar diselenggarakan Bank Indonesia melalui sistem BI-RTGS (Real Time Gross Settlement) dan sistem kliring. Pada tahun 2010, BI-RTGS melakukan transaksi sedikitnya Rp. 174,3 triliun per hari. Sedangkan transaksi nontunai dengan alat pembayaran menggunakan kartu (APMK) dan uang elektronik masing masing nilai transaksinya hanya Rp. 8,8 triliun perhari yang dilakukan oleh bank maupun lembaga selain bank (Bank Indonesia, 2011). 4. Alat Pembayaran Menggunakan Kartu (APMK) / Kartu

Pembayaran Elektronik

Pembayaran Menggunakan Kartu (APMK) merupakan alat pembayaran non tunai yang masuk dalam golongan alat pembayaran paperless yang berupa kartu kredit, kartu automated teller machine (ATM) dan/atau kartu debet.

Menurut Bank Indonesia (2004), Alat Pembayaran Menggunakan Kartu (APMK) adalah alat pembayaran yang berupa Kartu Kredit, Kartu

Automatic Teller Machine (ATM), Kartu Debet, Kartu Prabayar, dan atau yang dapat dipersamakan dengan itu. Menurut Muttaqin(2006)

“Potensi dan pangsa pasar APMK di Indonesia sangat besar. Hal ini sangat beralasan karena nilai dan volume transaksi APMK terus mengalami pertumbuhan Masyarakat Indonesia telah mengenal berbagai jenis kartu pembayaran, seperti kartu kredit dan kartu debet internasional, kartu debet/ATM dan Point-of-Sale (POS), private-label cards (misalnya kartu pasar swalayan) serta beberapa kartu yang dilengkapi chip elektronik (dikenal sebagai smart card atau chip card)”

5. Minat

Minat adalah bentuk keinginan seseorang untuk menggunakan. Menurut Davis (1998) Minat merupakan seberapa besar keinginan seseorang untuk melakukan suatu tindakan.

Sedangkan menurut Ajzen (2011) dalam Setyo dan Rosmauli (2015) mengatakan minat adalah suatu keadaan yang terjadi pada individu yang meliputi hubungan antara individu itu sendiri dengan beberapa keputusan atau tindakan yang akan dilakukannya. Dalam Syah (2010), mengatakan bahwa minat (interst) adalah perasaan yang besar terhadap sesuatu yang diinginkan.

Minat seseorang dapat digambarkan dengan adanya kemauan atau dorongan yang muncul dari dalam diri seorang tersebut untuk memilih sesuatu yang diinginkan yang kemudian akan dilanjutkan dengan tindakan. Menurut Nor (2007) dalam Pranidana (2011) indikator dari variabel minat adalah sebagai berikut:

1) Trust atau kepercayaan merupakan keinginan dari seorang individu untuk mempercayai suatu hal, bahwa hal tersebut tidak bermasalah bagi dirinya.

3) Compatibility yaitu dengan adanya inovasi pada kartu elektronik yang digunakan oleh penggunasesuai dengan nilai yang ada, pengalaman masa lalu, dan kebutuhan potensial.

4) Ease of use yaitu dengan adanya kartu elektronik mudah untuk digunakan

a. Faktor-Faktor yang Mempengaruhi Minat 1) Kemudahan dalam penggunaan

Kemudahan dalam penggunaan (ease of use) dapat diartikan, seseorang memperpercayai bahwa Kartu Elektronik dengan mudah dapat dipahami. Dan pengguna merasa dimudahkan sehingga dapat mengurangi usaha baik waktu dan tenaga.

Terdapat beberapa indikator dari variabel kemudahaan penggunaan menurut Davis (1989) dalam Pranidana (2011) yaitu sebagai berikut:

a) Kartu Elektronik sangat mudah dipahami dan dipelajari.

b) Kartu Elektronik memudahkan apa yang diinginkan oleh pengguna

c) Kartu Elektronik sangat mudah untuk dioperasikan. d) Kartu Elektronik mudah di akses oleh pengguna. 2) Kepercayaan (Trust)

pengguna alat pembayaran elektronik percaya terhadap pihak bank selaku penyedia layanan dapat menjamin keamanan maupun kerahasiaan akun nasabah. Keamanan yaitu keyakinan pada pengguna bahwa dalam penggunaan kartu pembayaran elektronik merasa aman,dan memiliki resiko kecil dalam penggunaanya. Sedangkan kerahasiaan berarti terjaminnya kerahasian yang berhubungan dengan informasi pribadi.

Adapun indikator-indikator dari variabel kepercayaan menurut Adiyanti (2015) adalah sebagai berikut:

a) Sistem keamanan penyedia layanan b) Sistem kerahasiaan penyedia layanan.

c) Jaminan keamanan dan kerahasiaan sehingga pengguna/nasabah merasa yakin dalam menggunakan fasilitas yang disediakan. d) Sistem layanan dapat dipercaya sehingga membentuk

kepercayaan kepada pengguna/nasabah. 3) Gaya Hidup

Kotler dalam Alam(2006) mengatakan tiap individu memiliki sistem nilai (value system) yang berbeda antar individu satu dengan yang lain.. Sistem nilai dapat tercermin melalui gaya hidup seorang individu, sehingga setiap individu kemungkinan memiliki gaya hidup yang berbeda, meskipun berasal dari sub budaya, kelas sosial, kelompok, maupun pekerjaan yang sama.

kepribadian yang ada pada diri individu tersebut dalam berinteraksi dengan lingkungan termasuk dalam hal memanfaatkan waktu dan uang, minat yang dimiliki, dan pandangan mengenai suatu hal-hal yang berkaitan dengan individu tersebut yang pada akhirnya akan berpengaruh terhadap perilaku suatu individu, termasuk dalam menentukan pilihan konsumsinya.

Menurut Alam (2008) Indikator-indikator yang dari variabel gaya hidup adalah sebagai berikut :

a) Kartu pembayaran elektronik dapat membantu dalam menunjang keberlangsungan hidup pengguna

b) Kartu pembayaran elektronik memberikan tawaran produk yang dapat meningkatkan taraf kehidupan pengguna

c) Kartu pembayaran elektronik mampu memenuhi tuntutan kebutuhan hidup pengguna.

4) Persepsi Kebermanfaatan (Perceived Benefit)

Persepsi kebermanfaatan (perceived benefit) menurut Ho (2002) dalam Lee (2008) mendefinisikan bahwa persepsi kebermanfaatan

Pengguna akan memilih kartu elektronik sebagai alat transaksi non tunai apabila dengan menggunakan kartu tersebut mendapatkan manfaat yang diperoleh serta mempermudah dalam transaksi, praktis, Efisien, Flexibel dalam penggunaanya sebagai alat transaksi non tunai. Adapun indikator-indikator dari variabel manfaat menurut Lee (2008) adalah sebagai berikut :

a) Kartu pembayaran elektronik membantu pengguna dalam bertansaksi.

b) Kartu pembayaran elektronik memberikan banyak kegunaan pagi pemegang/pemilik kartu.

c) Kartu pembayaran elektronik membantu dalam mempercepat segala aktivitas pengguna.

d) Kartu pembayaran elektronik memberikan kemudahan bagi pengguna.

5) Persepsi Risiko (Perceived Risk).

Menurut Rochmawati (2013) Indikator-indikator dari variabel persepsi resiko adalah sebagai berikut :

a) Penggunaan kartu pembayaran elektronik memiliki resiko bagi pengguna

b) Penyedia layanan bersifat tertutup terhadap nasabah/pegguna c) Penyedia layanan tidak memberikan jaminan keamanan terhadap

pengguna B. Penelitian Terdahulu

Penelitian yang dilakukan oleh Dewi Fatmasari dan Sri Wulandari (2016) dengan judul “ Analis Faktor Yang Mempengaruhi Minat Mahasiswa

Dalam Penggunaan APMK”. Penelitian ini menggunakan variabel minat

sikap dan norma subjektif. 55.7% variabel terikat dipengaruhi oleh faktor-faktor di dalam model.

Penelitian yang dilakukan oleh Eka Wirajuang D (2015) dengan judul penelitian “Faktor-Faktor Yang Mempengaruhi Minat Nasabah Bank BNI Syariah KC Yogyakarta Terhadap Penggunaan Kartu Debit”. Penelitan ini dilakukan dengan menggunakan data primer yang didapatkan dari hasil kuisioner responden. Responden pada penelitian ini adalah Nasabah Bank BNI KC Yogyakarta. Variabel dependen pada penelitian ini adalah minat menggunakan kartu kredit sedangkan variabel persepsi kebermanfaatan, persepsi kemudahan penggunaan, harga dan fitur layanan adalah variabel independen. Alat analisis yang digunakan yaitu terdiri dari uji instrument dengan uji validitas dan reliabilitas, uji hipotesis menggunakan analisis linier berganda. Hasil penelitian ini mengatakan secara serempak seluruh variabel independen berpengaruh terhadap minat menggunakan kartu kredit. Sedangkan secara parsial hanya variabel fitur layanan yang berpengaruh terhadap minat menggunakan kartu kredit. Sebesar 42.6% variabel independen berpengaruh terhadap dependen.

ini adalah data primer, yaitu data yang diperoleh langsung dari responden. Dalam penelitian ini terdapat 97 responden yang terdiri dari nasabah BCA yang tersebar di Semarang. Alat analisis dalam penelitian ini menggunakan spss kemudian metode analisi menggunakan regresi linier berganda. Hasil dari penelitian ini mengatakan secara persial variabel kemudahan tidak berpengaruh terhadap minat menggunakan Klik-BCA sedangkan variabel kenyamanan, kepercayaan, dan ketersediaan fitur berpengaruh positif signifikan terhadap minat menggunakan Klik-BCA. Namun secara bersama sama seluruh variabel independen berpengaruh terhadap variabel dependen yaitu minat menggunakan Klik-BCA.

Penelitian yang dilakukan oleh Ika Adiyanti (2015) dengan Judul “Pengaruh Pendapatan, Manfaat, Kemudahan Penggunaan, Daya Tarik Promosi, Dan Kepercayaan Terhadap Minat Menggunakan Layanan E-Money” (Studi Kasus : Mahasiswa Universitas Brawijaya) dalam penelitian

teknologi baru akan meningkatkan minat seseorang untuk menggunakan. Daya tarik promosi juga terut berpengaruh terhadap miant seseorang, semakin menarik promosi maka akan menambah minat pengguna.

Selain itu, penelitian yang dilakukan oleh Setyo Ferry Wibowo,Dede Rosmauli dan Usep Suhud (2015) dengan judul ”Pengaruh Persepsi Manfaat, Persepsi Kemudahan, Fitur Layanan, Dan Kepercayaan Terhadap Minat Menggunakan E-Money Card” (Studi Pada Pengguna Jasa Commuterline Di Jakarta).Penelitian ini menggunakan variabel Minat sebagai variabel dependen dengan variabel idependen manfaat, kemudahan, fitur layanan dan kepercayaan. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dengan alat bantu spss.

Hasil dari penelitian ini mengatakan bahwa semua variabel independen yaitu manfaat, kemudahan, fitur layanan dan kepercayaan berpengaruh signifikan terhadap minat menggunakan produk e-money.

tinggi tingkat kecenderungan gaya hidup achievers maka semakin tinggi minat menggunakan kartu kreditnya dan sebaliknya.

Kemudian penelitian yang dilakukan oleh Dwimastia Harlan (2012) dengan judul “Pengaruh Kemudahan Penggunaan, Kepercayaan Dan Risiko Persepsian Terhadap Minat Bertransaksi Menggunakan E-Banking Pada Umkm Di Kota Yogyakarta” Penelitian ini menggunakan variabel minat sebagai variabel dependen. Alat analisis dalam penelitian ini menggunakan regresi berganda dan regresi sederhana menggunakan E-views. Penelitian ini menggunakan data primer yang didapatkan langsung dari responden, menggunakan alat kuisioner dalam memperoleh data. Dari hasil penelitian menyatakan, terdapat pengaruh positif signifikan variabel Kemudahan, Variabel Kepercayaan, Variabel, Resiko,terhadap Minat Bertransaksi Menggunakan E-Banking Pada UMKM Di Kota Yogyakarta.

C. Kerangka Pemikiran

Penggunaan APMK sebagai kartu elektronik dalam sistem pembayaran memang sangat perlu dikaji . Apalagi melihat kebijakan Bank Indonesia dalam rangka menjalankan GNNT (Gerakan Nasional Non Tunai) yang akhir-akhir ini menjadi pokok pembahsan utama dalam dunia ekonomi. Keberadaan APMK di masyarakat sebenarnya sudah familiar sejak lama. Namun pada penggunanya masih belum optimal dalam fungsinya sebagai alat transaksi pembayaran non tunai.

(APMK) (dengan proxy volume transaksi dari kartu kredit, kartu debet serta kartu ATM) sebagai alat transaksi pembayaran non tunai di kalangan masyarakat studi kasus pada pengunjung pusat perbelanjaan dikawasan Malioboro Yogyakarta. Masyarkat yang memilik kartu elektronik sangat banyak, namun tidak semua menggunakan nya sebagaimana fungsi kartu tersebut, maka dari itu penulis ingin meneliti dari fenomena yang terjadi pada pengunjung Pusat Perbelanjaan. Data yang digunakan untuk penelitian ini adalah data yang didapat dari masyarakat secara langsung. Dengan melakukan survei

D. Hipotesis Penelitian

Hipotesis dari penelitian ini adalah sebagai berikut :

1. Kemudahan dalam Penggunaan Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektronik berpengaruh positif signifikan terhadap minat masyarakat dalam bertransaksi secara non tunai

2. Kepercayaan pengguna terhadap Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektonik berpengaruh positif

Minat Menggunakan Alat Pembayaran Menggunakan Kartu Kemudahan

Kepercayaan

Gaya Hidup Manfaat

signifikan terhadap minat masyarakat dalam bertransaksi secara non tunai

3. Gaya hidup masyarakat berpengaruh positif signifikan terhadap minat masyarakat dalam penggunaan Alat Pembayaran Menggunnakan Kartu (APMK) / kartu pembayaran elektronik sebagai alat pembayaran transaksi non tunai

4. Persepsi risiko dalam Penggunaan Alat Pembayaran Menggunakan Kartu (APMK) / kartu pembayaran elektronik berpengaruh negatif signifikan terhadap transaksi non tunai

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif dengan metode penelitian kuantitatif. Pendekatan yang digunakan

pada penelitian ini adalah diskriptif kuantitatif yang berarti teknik

mengumpulkan, mengelola, menyederhanakan, menyajikan dan menganalisis

data agar dapat memberikan gambaran mengenai permasalahan yang diteliti

melalui observasi yang menghasilkan data berupa angka-angka. Informasi

responden didapatkan dari kuisioner dengan menggunakan skala likert sebagai

alat ukurnya.

B. Objek Penelitian

Idealnya penelitian ini dilakukan di seluruh masyarakat Yogyakarta, akan

tetapi karena keterbatasan waktu dan juga biaya, maka penelitian ini difokuskan

pada pengunjung pusat perbelanjaan yang berada pada kawasan Malioboro

Yogyakarta, yaitu kawasan Malioboro Mall, Ramai Mall, Progo Swalayan, dan

Ramayana. Pemilihan kawasan Malioboro sebagai tempat penelitian

berdasarkan beberapa pertimbangan yang penulis lakukan. Objek dari

penelitian ini adalah pengunjung pusat perbelanjaan di kawasan Malioboro

Yogyakarta, yang memiliki kartu pembayaran elektronik antara lain, kartu

tidak dapat digeneralisasikan untuk wilayah penelitian diluar obejk penelitian

ini.

C. Subjek Penelitian

Penelitian ini menggunakan variabel Minat sebagai variabel dependen,

sedangkan variabel independen dalam penelitian ini adalah Manfaat,

Kemudahan, Gaya Hidup, Kepercayaan dan Resiko.

D. Populasi dan Sampel Penelitian

Menurut Sugiyono (2012) populasi adalah keseluruhan wilayah yang

dijadikan sasaran penelitian, yang ditetapkan oleh peneliti, terdiri atas objek

atau subjek yang mempunyai kualitas dan karakteristik tertentu untuk dipelajari,

diteliti dan kemudian ditarik kesimpulannya. Penelitian ini memilih populasi

semua pengunjung pusat perbelanjaan di kawasan Malioboro Yogyakarta. Jenis

populasi yang akan diteliti adalah infinite population, karena peneliti tidak

mengetahui angka pasti jumlah pengunjung Mall Malioboro setiap harinya.

Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu

nonprobabilitas sampling. Teknik pengambilan sampel nonprobabilitas

memiliki ciri bahwa tidak diberikan kesempatan yang sama bagi setiap populasi

untuk dijadikan sampel. Sedangkan metode yang digunakan dalam

pengambilan sampel yaitu puposive sampling. Menurut Uma Sekaran dan

Roger Bougie (2007) purposive sampling adalah metode pengambilan sampel

dan memenuhi beberapa kriteria yaitu, pengunjung pusat perbelanjaan di

kawasan Malioboro dan memiliki Alat Pembayaran Menggunakan Kartu

(APMK) yang dibutuhkan sesuai tujuan penelitian.

Karena jumlah pengunjung pusat perbelanjaan tidak dapat diprediksi ,

maka jumlah populasi yang tidak selalu pasti, maka jumlah sampel yang

dibutuhkan akan dipengaruhi oleh maksimum error (i) dan derajat kepercayaan

dalam penaksiran jumlah populasi tersebut. Menurut Hadi,1996, Aaker dan

Kumar, 1995 dan Kinear dan Taylor 1995 dalam Raharjani 2005 jumlah sampel

dapat ditentukan sebagai berikut

1. Besarnya sampel dapat ditentukan sebagai berikut :

n = Z2 p(1-p) ( 1 )2

Dimana n adalah jumlah sample, p adalah proporsi populasi dan Z adalah

skor Z pada derajad kepercayaan tertentu serta adalah sampling error. Nilai p

selalu berkisar antara 0 - ~ maka besar p ( 1-p ) dapat dicari sebagai berikut :

jika p = p( 1-p )

p = p - p2

p maksimum jika,

dp = 0 dp

1- 2p = 0

Subtitusikan nilai p tersebut kerumus sampel persamaan maka diperoleh :

n = Z 2 0.5 (1-0,5) µ2

n = Z 2 4µ2

Persamaan diatas merupakan rumus baku umum manakala jumlah

populasi tidak diketahui dengan pasti

2. Jika derajat kepercayaan ditentukan 95% dan sampling error adalah 10%

nilai Z adalah 1,96 maka jumlah sampel adalah

n = (1,96)2 = 3,8146 = 96,04 4(0,1)2 4(0,01)

n = 96,04 100

Jadi jumlah sampel yang digunakan dalam penelitian ini sejumlah 96,04

atau dibulatkan menjadi 100 responden.

Instrumen dalam kuisioner menggunakan skala likert, , 1= sangat tidak

setuju, 2= tidak setuju, 3= netral/biasa saja, 4= setuju dan 5= sangat setuju.

E. Sumber Data

Sumber data dalam penelitian ini diperoleh dari data primer. Data primer

didapatkan langsung dari responden, dengan cara memberikan kuisioner

beserta wawancara yang dilakukan sendiri oleh peneliti. Sumber data lebih

ditekankan pada pengunjung pusat perbelanjaan di kawasan Malioboro

Yogyakarta yang memiliki kartu pembayaran elektronik.

Pada penelitian ini metode pengumpulan data yang digunakan adalah

metode survey. Penelitian survey merupakan penelitian yang dilakukan dengan

menggunakan kuisioner untuk pengumpulan data yang diberikan kepada

sampel dari suatu populasi. (Effendi S dan Tukiran, 2012)

Metode wawancara digunakan dalam penelitian ditujukan kepada

responden yang memiliki kartu pembayaran elektronik dapat berupa kartu

Debit, kredit maupun sejenisnya. Jenis wawancara yang digunakan adalah

wawancara tidak terstruktur. Menurut Sekaran (2007) wawancara tidak

terstruktur merupakan wawancara kepada responden tanpa urutan pertanyaan

yang terencana.

G. Metode Analisa Data

Penelitian ini menggunakan metode analisis regresi linear berganda

dengan alat bantu perangkat lunak atau software e-views yang digunakan untuk

mencari keterkaitan diantara variabel-variabel dalam penelitian.

H. Definisi Operasional Variabel Penelitian

Analisis data merupakan salah satu cara yang digunakan untuk

mengetahui sejauh mana variabel yang mempengaruhi variabel yang lain agar

data yang dikumpulkan tersebut dapat bermanfaat maka harus diolah/dianalisis

terlebih dahulu sehingga dapat dijadikan acuan dalam mengambil keputusan.

Analisis yang digunakan dalam penelitian adalah sebagai berikut :

1. Analisis Deskriptif

Metode analisis yang bersifat menggambarkan keterangan – keterangan

dan penjelasan dari hasil koefisien yang diperoleh yang dapat digunakan

sebagai pedoman untuk menggambarkan saran.

2. Model Regresi Linier Berganda

Analisis yang digunakan untuk mengetahui seberapa besar pengaruh

variabel bebas yaitu:

Rumus = Y = β1 Χ1+ β2 Χ2 + β3 Χ3 + β4 Χ4 + β5 Χ5 + e

Keterangan

Y = Minat Menggunakan Kartu Elektronik (Variabel Dependen )

Χ1 = Manfaat Penggunaan Kartu Eloktronik

Χ2 = Kemudahan Penggunaan Kartu Elektronik

Χ3 = Gaya Hidup Pemilik Kartu Elektronik

Χ4 = Kepercayaan pengguna terhadap Kartu Elektronik

Χ5 = Persepsi Resiko penggunaan Kartu Elektronik

b2 = Koefisien regresi dari Kemudahan Penggunaan Kartu Elektronik

b3 = Koefisien regresi dari Gaya Hidup Pemilik Kartu Elektronik

b4 = Koefisien regresi dari Kepercayaan pengguna terhadap Kartu

Elektronik

b5 = Koefisien regresi dari Persepsi Resiko penggunaan Kartu Elektronik

e = Faktor Pengganggu

3. Uji Kualitas Instrumen Dan Data.

a. Uji Validitas dan Reliabilitas.

Uji Validitas digunakan untuk mengetahui sah /valid tidak

suatu kuisioner, suatu kuisioner dinyatakan valid jika pertanyaan

pada kuisioner mampu mengungkapkan sesuatu yang akan diukur

oleh kuisioner tersebut (Imam Ghozali 2001 dalam Dwityanti E

2008).

Tingkat Validitas dapat diukur dengan cara membandingkan

nilai r hitung dengan nilai r tabel untuk Degree Of Freedom (df ) =

n. Dengan pertanyaan tersebut dikatakan valid jika r hitung>rtabel

dan sebaliknya jika rhitung<rtabel maka pertanyaan tersebut

dikatakan tidak valid.

Menurut Suharsimi Arikunto (1998), reliabilitas berhubungan

dengan masyarakat kepercayaan. Reliabilitas merupakan alat untuk

variabel–variabel yang diteliti. Dilakukan untuk mengukur

konsistensi konstruk atau variabel penelitian suatu kuisioner

dikatakan Reliabel atau handal jika jawaban seseorang terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Untuk

mengukur Reliabilitas dengan Uji Statistik cronbach.alpha (α) suatu

variabel dikatakan reliable atau handal apabila nilai

Crohbach.Alpha (α) > 0,600.

4. Uji Hipotesis

a. Uji Asumsi Klasik

Agar mendapat regresi yang baik harus memenuhi asumsi yang

disyaratkan yaitu bebas dari Multikolineritas, Heteroskedastisitas,

Autokorelasi dan Normalitas.

1) Uji Multikolineritas

Uji Multikolineritas bertujuan menguji apakah dalam model regresi

ditemukan adanya hubungan linear yang pasti diantara beberapa atau

semua variabel yang menjelaskan dari model regresi (Gujarati; 2003) Ada

beberapa metode untuk mendeteksi adanya multikolineritas dalam model

regresi, antara lain:

a) Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan