ANALISIS PERILAKU MASYARAKAT DALAM BERTRANSAKSI TUNAI

( Studi kasus : Pusat Bisnis di Jalan Malioboro )

AN ANALYSIS ON THE BEHAVIOUR IN CASH TRANSACTION ( A case study : Central Business at Malioboro Street )

Disusun oleh: WARDHA FITRIA

20130430014

FAKULTAS EKONOMI DAN BISNIS

ANALISIS PERILAKU MASYARAKAT DALAM BERTRANSAKSI TUNAI

( Studi kasus : Pusat Bisnis di Jalan Malioboro )

AN ANALYSIS ON THE BEHAVIOUR IN CASH TRANSACTION ( A case study : Central Business at Malioboro Street )

SKRIPSI

Diajukan Guna Memenuhi Peryarat Untuk Memperoleh

Gelar sarjana pada Fakultas Ekonomi dan Bisnis Program studi Ilmu Ekonomi Universitas Muhammadyah Yogyakarta

Oleh: Wardha Fitria

20130430014

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Wardha Fitria NIM : 20130430014

Menyatakan bahwa skripsi ini dengan judul “ANALISIS PERILAKU MASYARAKAT DALAM BERTRANSAKSI TUNAI (Studi Kasus Pusat Bisnis di Jalan Malioboro)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang tertulis diacu dalam naska ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 25 Maret 2017

MOTTO

“Menggapai segala sesuatu yang kita inginkan tidak lah bisa di dapat

dengan mudah, harus ada usaha serta doa yang saling beriringan.. karena

keberasilan bukan mie instan yang di sedu lalu jadi”

(wardha fitria,2016)

Barang siapa merasa letih di malam hari karena bekerja, maka di malam

itu ia diampuni

(H.R Ahmad)

”all the impossible is possible for those who belive”

(semua yang tidak mungkin adalah mungkin bagi orang yang percaya)

PERSEMBAHAN

Dengan segala syukur, skripsi ini aku persembahkan untuk orang-orang tersayang dan sangat berarti dalam hidupku

Kedua Orang Tuaku tercinta

M.Hatta dan Supiati yang tidak pernah berhenti untuk selalu

memberikan do’a, dukungan, dan pengorbanan selama ini....

Kakak dan Adikku tersayang Gita kartika, Syarif Hidayatullah dan

Diana Istiana

Saudara-saudaraku beserta keluarga besarku My support Galih Danu Angkasa

DAFTAR ISI

HALAMAN JUDUL………....i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING………....ii

HALAMAN PENGESAHAN DOSENN PENGUJI………...iii

PERNYATAAN………..iv

MOTTO………v

PERSEMBAHAN………vi

INTISARI………vii

ABSTRACT...viii

KATA PENGANTAR……….………....ix

DAFTAR TABEL………..…xiv

DAFTAR GAMBAR…….……….xv

BAB 1 PENDAHULUAN………1

A. Latar Belakang Penelitian….………..1

B. Batasan Masalah……….7

C. Rumusan Masalah……...………7

D. Tujuan Penelitian………8

E. Manfaat Penelitian………..8

BAB II TINJAUAN PUSTAKA……….…....10

A. Landasan Teori……….……...10 1. Sistem Pembayaran……….……..10

3. Teori Permintaan Uang………17

4. Program Gerakan Nasional Non Tunai (GNNT)……….22

5. Teori Perilaku Konsumen………24

B. Hasil Penelitian Terdahulu……….………34

C. Kerangka Pemikiran……….……….……….37

D. Hipotesis……….…………....37

BAB III METODE PENELITIAN……….37

A. Objek dan Subyek Penelitian………..38

B. Jenis Data………38

C. Teknik Pengambilan Sampel………..…39

D. Teknik Pengumpulan Data………..40

E. Skala Pengumpulan Data……….………...40

F. Definisi Operasional Variabel Penelitian………….………….………..42

G. Metode Analisis Data……….………….43

BAB IV GAMBARAN UMUM……….……50

A. Kondisi Geografis Yogyakarta……….…….……..50

B. Sejarah Malioboro……….……..52

C. Lokasi Malioboro………53

D. Karakteristik Reesponden………54

BAB V HASIL PENELITIAN DAN PEMBAHASAN………..58

A. Uji Kualitas Instrumen dan Data………..58

B. Uji Hipotesis dan Analisis Data………...62

C. Pembahasan………..75

BAB VI PENETUP……….………….85

A. Kesimpulan……….………..85

B. Saran……….………86

DAFTAR PUSTAKA………..87

DAFTAR TABEL

1.1 Posisi Indonesia dilihat dari persentase transasi ritel dengan tunai… 4

2.1 Perbedaan Kepuasan total dan kepuasan tambahan……… 26

2.2 Margin rate of substation ……… 28

5.1 Hasil Uji Validitas Trasaksi Tunai ……….. 59

5.2 Hasil Uji Validitas GNNT ………... 59

5.3 Hasil Uji Validitas Kartu ATM ……… 60

5.4 Hasil Uji Validitas Kartu Kredit ………... 60

5.5 Hasil Uji Validitas Mesin EDC ……… 61

5.6 Uji Rehabilitas Instrumen ………. 62

5.7 Hasil Uji Normalitas ………. 63

5.8 Hasil Uji Multikolinaeritas ……… 65

5.9 Hasil Uji Heteroskedastistas ………. 66

5.10 Hasil Uji Regresi Linier Berganda ……….. 68

5.11 Hasil Uji F ……… 71

5.12 Hasil Uji T ……… 72

DAFTAR GAMBAR

1.1 Grafik Perkembangan Jumlah APMK yang beredar di Indonesia…….. 1

2.1 Kurva Jumlah Permintaan Uang Untuk Transaksi dengan pendapatan.. 19

2.2 Kurva Total Utilty dan Marginal Utility ………. 26

2.3 Kurva Indeferensi ………29

2.4 Kurva Garis Anggaran………. 29

2.5 Kurva Keseimbangan Kosumen dan Perubahan Harga ………. 32

2.6 Kurva Keseimbanga Konsumen dan Perubahan Pendapatan…………. 32

2.7 Skema Variabel dalam Penelitian ……….. 37

4.1 Peta Letak Malioboro, Yogyakarta………. 54

4.2 Karakteristik Responden Berdasaran Jenis Kelamin………. 55

4.3 Karakteristik Responden Berdasarkan Umur………. 55

4.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan………….. 56

4.5 Karakteristik Responden Berdasarkan Jenis Pekerjaan ……… 57

5.1 Gambar Normal P-P Plot ……… 64

INTISARI

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai ada tidaknya pengaruh antara variabel pengetahuan masyarakat tentang program gerakan nasional non tunai (GNNT), penggunaan kartu ATM, penggunaan kartu kredit dan penyediaan mesin EDC (electronic data capture) terhadap transaksi tunai masyarakat yang ada di pusat bisnis jalan Malioboro, Yogyakarta. Sampel yang digunakan berjumlah 100 responden pengunjung yang dipilih meggunaan simple random sampling di mana semua orang bisa menjadi responden. Alat analisis yang digunakan adalah analisis regresi berganda menggunakan batuan SPSS 16. Peneliti meneliti empat aspek dalam transaksi tunai yang dijabarkan ke dalam 20 poin pernyataan pada kuesioner.

Berdasarkan hasil yang diperoleh menunjukan bahwa pengetahuan masyarakat tentang program gerakan nasional non tunai, penggunaan kartu ATM, penggunaan kartu kredit dan penyediaan mesin EDC (Electrinic Data Capture) secara bersama-sama berpengaruh terhadap transaksi tunai masyarakat di pusat bisnis jalan Malioboro. Sedangkan secara individu penggunaan kartu ATM, penggunaan kartu kredit dan penyediaan mesin EDC (Electrinic Data Capture) berpengaruh signifikan terhadap transaksi tunai masyarakat di pusat bisnis jalan Malioboro. Namun pengetahuan masyarakat tentang program gerakan nasional non tunai tidak berpengaruh signifikan terhadap transaksi tunai masyarakat di pusat bisnis jalan Malioboro.

ABSTRACT

The research aims to give the empirical evidence on the influence of society knowledge on the program Gerakan Nasional Non Tunai (GNNT), the ATM usage, the credit card usage, and the supply of EDC machine on the transaction in the hub of Malioboro, Yogyakarta. . Sample uses 100 visitors respondents using simple random sampling where everyone can be respondent. The analysis is multiple regressions with SPSS 16. Researcher observes 4 aspects on the transaction that is explained to 20 questions on the questionnaire.

Based on the result shows that the society’ knowledge on the program

Gerakan Nasional Non Tunai (GNTT), the ATM usage, the credit card usage, and the supply of EDC machine altogether influencing transaction. However, individually the knowledge on ATM usafe, the credit card and the EDC machine supply influencing the transaction, yet the Gerakan Nasional Non Tunai (GNNT) is not influencing the transaction in Malioboro.

Keywords: transaction, knowledge on GNTT program, ATM usage, credit card usage, EDC machine supply

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Transaksi ekonomi telah berevolusi berabad-abad lamanya dan dapat dikatakan sangat pesat baik dalam kegiatan transaksinya maupun faktor-faktor pendukungnya (Nurseto,2014). Dahulu transaksi ekonomi masih belum secanggih saat ini. Awalnya masyarakat memunuhi kebutuhannya sendiri dengan cara berburu (pra-barter) selajutnya berubah menjadi tukar menukar barang atau barter sesuai dengan barang kebutuhanya, kemudian ke tahap tukar menukar benda-benda tertentu lalu berlanjut ke tahap uang logam dan sampai lah ke tahap penetapan uang kertas.

Seiring berjalannya waktu penggunaan uang kartal (kertas dan logam) untuk pembayaran di Indonesia terus bertambah. Ini dibuktikan dengan persentase nilai penggunaan uang tunai untuk transaksi retail di ASEAN Indonesia menduduki peringkat pertama.

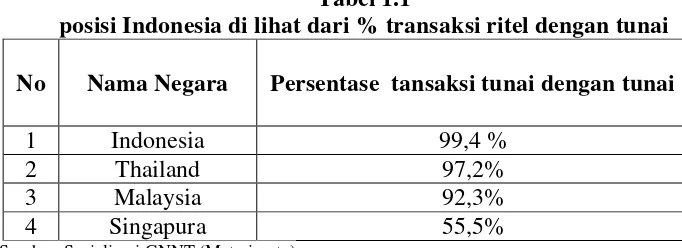

Tabel 1.1

posisi Indonesia di lihat dari % transaksi ritel dengan tunai No Nama Negara Persentase tansaksi tunai dengan tunai

1 Indonesia 99,4 %

2 Thailand 97,2%

3 Malaysia 92,3%

4 Singapura 55,5%

Sumber: Sosialisasi GNNT (Materi pptx)

2

Menurut data Bank Indonesia yang dikutip dari materi persentasi sosialisasi gerakan nasional non tunai jumlah transaksi ritel dengan tunai, Indonesia berjumlah 99,4% , Thailand sebesar 97,2%, Malaysia 92,3% dan diikuti dengan Singapura yang berada diurutan ke empat sebesar 55,5%. Dengan melihat jumlah ini tentu saja uang kartal (kertas dan logam) masih memainkan peran penting bagi masyarakat khususnya untuk transaksi bernilai kecil ini.

Namun diera modern seperti saat ini pemakaian alat pembayaran tunai seperti uang kartal memang cenderung lebih kecil dibanding uang giral. Hal tersebut terjadi biasanya karena kendala dalam hal efisiensi dan biaya pengadaan serta pengelolaan (cash handling) terbilang mahal. Belum lagi memperhitungkan inefisiensi dalam waktu pembayaran. Misalnya, ketika kita melakukan transaksi diloket pembayaran kereta yang tentu saja memiliki antrian yang panjang dan lama dalam proses pembelian tiketnya. Sementara itu, bila melakukan transaksi dalam jumlah besar juga mengundang risiko seperti pencurian, perampokan dan pemalsuan uang. Menyadari ketidak nyamanan dan inefisien memakai uang kartal, BI berinisiatif dan akan terus mendorong untuk membangun masyarakat yang terbiasa memakai alat pembayaran nontunai atau Less Cash Society (Bank Indonesia,2015)

3

menghadirkan alat pembayaran non tunai (Putri,2015). Karena masyarakat juga mengharapkan kecepatan proses pembayaran dan transaksi agar kegiatan mereka sehari-hari bisa berjalan lancar, oleh karena itu di era modern seperti ini tidak hanya merubah sistem pembayaran namun perubahan pola perilaku masyarakat yang lebih modern dalam hal bertransaksi.

Awalnya sistem pembayaran non tunai yang lazim digunakan adalah paper based paymen atau sistem pembayaran yang dilakukan secara langsung oleh penerima, misalnya cek dan giro. Sistem pembayaran ini pun berkembang menjadi Electronic payment system, contohnya kartu debet dan kartu kredit. Penggunaan Electronic payment system atau sistem pembayaran elektronik ini sudah meluas, melihat kegunaannya yang praktis,aman dan efisien (fikri,2014).

Di Indonesia jumlah pemegang alat pembayaran melalui kartu terus meningkat, hingga pada bulan juli 2013 telah mencapai 99,7 juta kartu (laporan tahunan Bank Indonesia,2013). Instrumen yang digunakan pada transaksi non tunai ini berupa alat pembayaran menggunakan kartu (APMK), ) meliputi kartu ATM, kartu Debit, dan emoney, serta Cek, Bilyet Giro, Nota Debet, maupun uang elektronik. (Putri,2015).

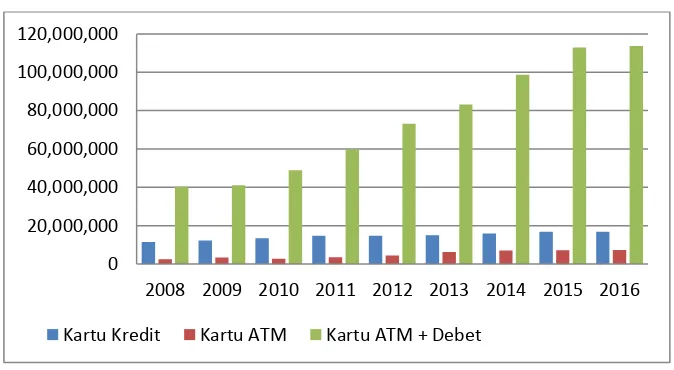

4

pembayaran berupa kartu ATM, Kartu Debit+ATM, maupun Kartu Kredit. Perkembangan jumlah APMK di Indonesia didominasi oleh jumlah Kartu Debit+ATM dibanding kartu APMK bentuk lainnya.

Gambar 1.1

Grafik Perkembangan Jumlah APMK yang Beredar di Indonesia

Sumber: Bank Indonesia,www.bi.go.id

Menurut Undang-Undang Tahun 1999 yang di ubah menjadi undang-undang N0. 3 Tahun 2004, mengamanatkan bahwa salah satu tugas Bank Indonesia adalah mengatur dan menjaga kelancaran sistem pembayaran, maka dengan demikian Bank Indonesia bertanggung jawab kepada masyarakat agar dapat memperoleh jasa sistem pembayaran yang mudah, aman dan efisien. (Helmi dan Mubarak,2014)

Tidak hanya berhenti sampai disitu saja pada tahun 2010 Bank Indonesia bekerja sama dengan pemerintah merancang program baru yaitu Gerakan Nasional Non Tunai (GNNT) program baru di sektor keuangan dan perbankan di Indonesia ini baru di disahkan di Bank Indonesia pada Kamis, 14 Agustus 2014 dan merupakan bagian dari peringatan HUT Republik

0 20,000,000 40,000,000 60,000,000 80,000,000 100,000,000 120,000,000

2008 2009 2010 2011 2012 2013 2014 2015 2016

5

Indonesia yang ke-69 (Bank Indonesia,2014). Program ini di harapkan dapat menambah wawasan tentang manfaat penggunaan transaksi non-tunai dan meningkatkan kesadaran masyarakat terhadap penggunaan instrumen non tunai, sehingga dapat mengurangi kebutuhan uang tunai masyarakat yang tercermin dari jumlah uang tunai yang beredar (Kompas,2014)

Saat ini terbilang sudah ada beberapa pedagang yang bergabung untuk merealisasikan program Gerakan Nasional Non Tunai (GNNT) dengan cara menyediakan alat-alat penunjang transaksi non tunai seperti EDC (electronic data capture), mesin ATM maupun jumlah Merchant sebagai penyedia layanan. (Putri,2015)

”Menurut bank Indonesia EDC (electronic data capture) merupakan mesin gesek yang dapat digunakan untuk menerima transaksi pembayaran dengan kartu kredit, kartu debit dan kartu prepaid yang

di letakan di pedagang.”

Teknologi pada sistem pembayaran tentu akan tersebar di sebagian daerah serta kota-kota besar di Indonesia. Sebut saja Yogyakarta salah satu daerah istimewa yang ada di Indonesia. Yang kaya akan keindahan alam dan kekayaan budaya yang dimiliki, sehingga tidak heran jika jumlah kunjungan wisatawan terus meningkat dari tahun ke tahun. Dikutip dari data Biro Pusat Statistik (BPS), per kuartal II 2016 sebanyak 327.856 turis lokal dan mancanegara yang berkunjung ke Yogyakarta. Bahkan Yogyakarta sebagai destinasi wisata dunia, terpopuler kedua di Indonesia setelah Bali.

ikon-6

ikon menarik yang ada di sana contohnya saja Malioboro yang merupakan salah satu ikon dari Kota Yogyakarta. Tidak lengkap rasanya jika berkunjung ke Yogyakarta tidak mampir ke Malioboro. Banyak pengunjung lokal maupun asing yang berkunjung ke Malioboro untuk tujuan berekreasi, khususnya rekreasi belanja. Karena Malioboro tidak hanya menyediakan pusat perbelanjaan yang tradisional namun juga yang modern Sehingga dapat dikatakan bahwa Kawasan Malioboro merupakan salahsatu kawasan pusat kegiatan ekonomi yang ada di Yogyakarta.

7 B. Batasan Masalah

Batasan masalah dilakukan dengan tujuan agar proses penelitian fokus terhadap permasalahan yang diteliti dan tidak keluar dari jalur penelitian yang telah ditetapkan. Batasan masalah pada penelitian ini adalah sebagai berikut:

1. Penelitiaan ini hanya fokus pada masyarakat (konsumen) di

sekitaran Pusat bisnis jalan Malioboro saja yang berpatokan pada perempatan simpang empat toko batik terang bulan.

2. Adapun variabel independen yang digunakan dalam penelitian ini adalah pengetahuan tentang Gerakan Nasional Non Tunai, penggunaan kartu ATM, penggunaan kartu kredit, dan penyediaan mesin EDC (Electronic Data Capture)

C. Rumusan Masalah

Beberapa persoalan yang akan penulis garis bawahi dalam penelitian ini adalah:

1. Apakah pengetahuan masyarakat (konsumen) tentang Program Gerakan Nasional Non Tunai (GNNT) akan berpengaruh pada perilaku masyarakat dalam bertransaksi tunai ?

2. Apakah penggunaan kartu ATM akan berpengaruh pada masyarakat dalam bertransaksi tunai?

3. Apakah penggunaan kartu kredit akan berpengaruh pada perilaku masyarakat dalam bertransaksi tunai?

8

(mesin EDC) akan berpengaruh pada perilaku masyarakat dalam bertransaksi tunai?

D. Tujuan Penelitian

1. Untuk mengetahui apakah pengetahuan masyarakat (konsumen) tentang Gerakan Nasional Non Tunai (GNNT) akan mengubah perilaku masyarakat dalam bertransaksi tunai?

2. Untuk mengetahui apakah penggunaan kartu ATM akan mengubah perilaku masyarakat dalam bertransaksi tunai

3. Untuk mengetahui apakah penggun kartu kredit akan mengubah perilaku masyarakat dalam bertransaksi tunai

4. Untuk mengetahui apakah dengan tersedianya alat penunjang sistem pembayaran non tunai (mesin EDC) akan mengubah perilaku masyarakat dalam bertransaksi tunai

E. Manfaat Penelitian

1. Bagi pemerintah, agar dapar mengetahui kebijakan apa yang paling tepat di terapkan pada masyarakat di bidang perbankan dalam hal alat pembayaran.

9

1

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Sistem Pembayaran

Sistem pembyaran merupakan bagian yang tidak terpisahan dari sistem keuangan dan sistem perbankaan suatu Negara. Sistem pembayaran adalah suatu sisitem yang mencakup pengaturan, kontrak, fasilitas operasional dan mekanisme tekhnik yang digunakan untuk penyampaian, pengesahan, dan penerimaan instruksi pembayaran. Secara garis besar, sisiem pembayaran dibagi menjadi dua jenis yaitu sistem pembayaran bernilai besar (Large Vakue Oayment System) dan sistem pembayaran retail (Retail Payment System). (Untoro,2014)

a. Definisi Sistem Pembayaran

Dalam Undang-undang No. 23 tahun 1999 BI pasal 1 poin ke 6 dijelaskan bahwa :

“Sistem Pembayaran adalah suatu sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang digunakan untuk melaksanakn pemidahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegaitan ekonomi. Sistem pembayaran harus dapat menjamin terlaksananya perpindahan uang masyarakat secara efisien dan aman sehingga dapat menjamin kenyaman dalam melakukan setiap transaksi yang dilakukan dalam kegiatan ekonomi. Jadi bank Indonesia sebagai Bank sentral pada dasarnya memilki kewajiban mengatur dan mengawasi sistem pembayaran yang berlangsung dalam kegiatan ekonomi masyarakat dengan mewujudkann sistem yang di inginkan

2

Pada tingkat yang paling dasar sistem pembayaran adalah suatu cara yang disepakati untuk mentransfer suatu nilai(value) antara pembeli dan penjual dalam suatu transaksi. Media-media yang digunakan untuk pemindahan nilai uang tersebut sangat beragam, mulai dari penggunaan alat pembayaran yang sederhana sampai pada penggunaan sistem yang kompleks dan melibatkan berbagai lembaga berikut aturan mainnya.

Menurut Muttaqin dalam Purusitawati (2000), sistem pembayaran adalah suatu sistem yang terdiri atas sekumpulan ketentuan yang di dalamnya terkandung hukum, standar, prosedur dan mekanisme teknis operasional pembayaran yang dipergunakan dalam melakukan pertukaran suatu nilai uang antara dua pihak dalam suatu wilayah negara maup un secara internasional dengan memakai instrumen pembayaran yang diterima dan disepakati sebagai alat pembayaran. Dalam pengertian ini tercakup pengertian mengenai kelembagaan/organisasi yang terkait dalam mekanisme pembayaran seperti bank, lembaga kliring, atau lembaga perantara pembayaran lainnya serta bank sentral.

Sistem pembayaran terdiri atas unsur-unsur sebagai berikut:

1) Politik/kebijaksanaan yang dianut, bersifat normatif, menerangkan mengenai tujuan dan manfaat yang diharapkan dapat dicapai/diperoleh dari sistem pembayaran.

2) Lembaga/organisasi yang terkait dalam sistem pembayaran. 3) Sistem hukum yang berlaku.

4) Alat-alat pembayaran yang lazim dan dinyatakan sah untuk dipergunakan.

2. Sejarah uang dan evolusi sistem pembayaran

Dahulu transaksi ekonomi masih belum secanggih saat ini, awalnya transaksi di lakukan dengan cara tukar menukar barang atau barter sesuai dengan barang kebutuhan yang mereka butuh kan, namun lama kelamaan sistem menukar barang atau barter ini di anggap susah dan sulit untuk menemukan seseorang yang bisa di ajak tukar menukar barang yang di milikinya dan yang sesuai dengan keinginan mereka, serta Kesulitan untuk memperoleh barang yang dapat dipertukarkan satu sama lainnya dengan nilai pertukaran yang seimbang atau hampir sama nilainya.

seiring banyak nya kebutuhan manusia yang harus di selesaikan denga cara yang di anggap mudah beralihlah masyarakat ke tahap selanjutnya yaitu uang barang. pada tahap ini apabila ada benda-benda yang dianggap sesuai dengan kebutuhan maka terjadilah proses penukarn barang tersebut.

Selanjutnya tahap uang logam, dimana logam di gunakan sebagai alat pembayaran karena dirasa tahan lama, tidak mudah rusak serta memiliki nilai yang tinggi, dan tidak menurangi nilainya walaupun di pecahkan. Bahan-bahan yang digunaan telah memenuhi syarat-syarat diantaranya emas dan perak. Setelah lama mengadopsi sistem pembayaran ini dan peningatan sistem tukar menukar semakin tinggi, sedangkan jumlah logam mulai berkurang. Dari permasalahan itu munculah uang fiat pada masyarakat (uang kepercayaan). Menurut Muttaqin dalam Miskhin (2011) Uang fiat merupakan uang kertas yang diumumkan oleh pemerintah sebagai alat transaksi pengganti emas dan perak.

Menurut Listfield dan Montes(1994)

”Transaksi pembayaran dengan menggunakan cara barter, emas dan perak,

maupun dengan uang fiat merupakan pembayaran yang dilakukan secara tunai. Sistem pembayaran ini merupakan sistem pembayaran yang paling sederhana, dan paling banyak digunakan dalam perekonomian, terutama di negara-negara berkembang. Sebab, dalam sistem pembayaran tunai dana dapat dengan mudah ditransferkan secara instan tanpa adanya biaya lain

seperti waktu, transaksi, dan sebagainya”.

Sebagai alat tukar (medium of change) Sebagai satuan hitung (unit of account)

Sebagai penyimpan nilai (store of value)

Untuk menjaga kualitas uang (uang kartal, uang fiat) yang beredar di masyarakat, Bank Indonesia mengeluarkan beberapa kebijakan. Kebijakan yang diambil tersebut adalah pengeluaran dan pengedaran uang emisi baru, serta melanjutkan program public education mengenai ciri-ciri keaslian uang rupiah (Bank Indonesia, 2006). Beberapa standar fisik keaslian uang kartal (fiat) untuk menjaga dari penyalahgunaan dan pemalsuan diantaranya adalah ukuran, bahan, warna kertas yang unik, denominasi uang, serta pengaman (tinta khusus, watermark, benang pengaman, gambar tembus pandang, microtext, dll).

Setelah penggunaan uang fiat semakin meluas dalam masyarakat, bukan berarti perkembangan ini telah berhenti. Penggunaan uang kertas untuk melakukan transaksi ini juga menyimpan berbagai biaya, dari keamanan, biaya transportasi, hingga biaya transaksi (yaitu pengenaan tarif dalam transaksi). Dilain sisi, uang fiat hanya bisa digunakan sebagai alat transaksi sepanjang adanya kepercayaan kepada lembaga yang berwenang mengeluarkannya dan pencetakannya sudah dalam tahap sukar untuk dipalsukan (Miskhin, 2001).

sistem pembayaran non tunai menggunakan cek, jumlah nominal dana yang ditransaksikan, nama pihak pembayar dan penerima pembayaran harus ditulis secara spesifik. Tidak seperti sistem pembayaran tunai, dalam penggunan cek terjadi dua proses, yaitu aliran cek secara fisik, serta transfer dana yang digunakan dalam transaksi tersebut.

Menurut Muttaqin dalam Purusitawati (2000) menyebutkan

”Berdasarkan hambatan biaya tersebut maka evolusi ini berlanjut hingga dikembangkannya sistem pembayaran yang berdasarkan elektronik. Perkembangan ini ditunjang pula dengan kemajuan teknologi komputer yang sedemikian cepat. Perkembangan alat-alat pembayaran tersebut mengarah dari pengelolaan secara manual menjadi pengelolaan terinformatisasi “.

Ketidak praktisan dan ketidaknyamanan pembayaran menggunakan uang fiat, serta adanya biaya transportasi untuk melangsungkan transaksi antara pembayar (payer) dan penerima pembayaran (payee) dapat diatasi dengan munculnya sistem pembayaran elektronis. Pada sistem ini, transaksi yang terjadi antar bank dapat berlangsung tanpa ada biaya pemrosesan seperti pada alat pembayaran berdasarkan kertas atau uang fiat.

Pembayaran menggunakan kartu elektronik merupakan pembayaran dengan memanfaatkan teknologi informasi dan komunikasi maupun jaringan komunikasi. Alat pembayaran elektronik yang ada di Indonesia saat ini antara lain kartu kredit dan kartu debit atau ATM. Pembayaran secara elektronis berkaitan langsung dengan rekening nasabah bank yang menggunakannya. Jadi tiap pembayaran yang dilakukan menggunakan pembayaran elektronis oleh nasbah, akan melalui proses otorisasi yang dibebankan dlam rekening nasabah/pengguna terlebih dahulu .

3. Teori Permintaan Uang.

Teori-teori permintaan uang secara garis besar menjelaskan factor-faktor apa saja yang mempengaruhi sifat individu dalam menentukan jumlah perminaan uangnya dan preferensi individu dalam menyimpan bentuk kekayaan yang dimiliki. Secara garis besar teori permintaan uang, ada dua variabel yang menentukan permintaan akan uang. Pertama variabel skala(kendala) yaitu variabel yang membatasi maksimal memegang uang dalam bentuk tunai. Kedua adalah variabel biaya memegang uang tunai(opportunity cost of holding money) atau biaya yang hilang karena memegang uang tunai. Contohnya jika menggunakan uang tunai dalam bertransaksi maka kehilangan biaya seperti manfaat pendapatan bunga, pemberian discon belanja dan kemudahan dalam bertransaksi jika memegang uang dalam bentuk non tunai.

Teori pemintaan uang dikemukakan oleh beberapa ekonom seperti teori permintaan uang Irving Fisher dan teori permitaan Keynes. Berikut penjabaran teori ekonom tersebut.

a. Teori permintaan Uang Klasik.

MV = PT M = penawaran uang

V = perputaran uang P = tingkat harga

T = volume barang yang diperdagangkan dalam suatu tahun tertentu. Menurut Fisher, nilai V ditentukan oleh kebiasaan pembayaran gaji dan efisiensi lembaga keuangan. Sehingga nilai V relative tetap, karena faktor-faktor yang menentukan nilai V adalah tetap atau dapat dikatakan tidak berubah. Dalam suatu periode tertentu, kuantitas barang yang diperdagangkan T jumlahnya tertentu. Sehingga pada keadaan keseimbangan (full employment) nilai T adalah tetap dan telah mencapai tingkat yang maksimum. Jadi para ahli ekonomi klasik mengatakan bahwa perubahan yang terjadi pada permintaan uang hanya akan berpengaruh terhadap harga kerena nilai V dan T adalah tetap.

M = k PT = kY Dimana: k = 1/V

kY adalah keinginan masyarakat terhadap uang tunai. Marshall menganggap bahwa masyarakat selalu menginginkan sebagian dari pendapatannya (Y) dalam bentuk uang tunai (k).

b. Teori Permintaan Uang Keynes

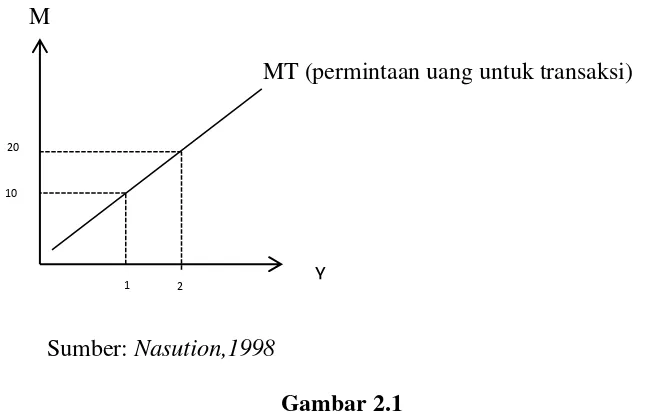

Teori permintaan Keynes memiliki perbedaan dari teori permintaan uang klasik. Keynes men n ambahkan fungsi uang yang lain yaitu sebagai penyimpan kekayaan (store of value). Didalam teorinya Keynes berpendapat terdapat tiga motif seseorang dalam memegang uang, yaitu untuk transaksi, berjaga-jaga dan spekulasi.

1) Permintaan uang untuk transaksi

antara permintaan uang untuk tujuan transaksi dengan besar kecilnya pendapatan yang diterima oleh seseorang dapat dilihat pada gambar 2.1.

M

MT (permintaan uang untuk transaksi)

Sumber: Nasution,1998

Gambar 2.1

Hubungan antara jumlah permintaan uang untuk tujuan transaksi dengan besar kecilya pendapatan

Gambar diatas menunjukan bahwa apabilah tingkat pendapatan (Y) naik dari 1 ke 2, maka jumlah permintaan untuk bertransaksi (MT) juga akan naik dari 10 ke 20. Jika pendapatan semakin tinggi, maka aktivitas perekonomian juga akan semakin tinggi, yang dapat menyebabkan berbagai kegiatan yang tak dapat diprediksi bisa terjadi sehingga transaksi semakin besar.

2) Permintaan uang untuk berjaga-jaga

Masyarakat dimuka bumi ini pasti tidak akan tau apa yang akan terjadi padanya dimasa depan, entah itu persoalan pribadi yang menyangkut kesehatan, karir ataupun masalah-masalah yang akan menimpahnya di kemudianhari, maka dari itu masyaraka hendaknya mengantisipasi ketidak

1 2

20

10

pastian mengenai apa yang akan terjadi di masa yang datang, dengan cara menyimpan uang untuk berjaga-jaga sehingga saat di perlukan di harapkan mempunyai pegangan yang sesuai.

“Menurut Keynes, antisipasi terhadap pengeluaran yang direncanakan dan yang tidak direncanakan menyebabkan seseorang akan memegang uang tunai lebih besar dari yang dibutuhkan untuk tujuan transaksi, yaitu untuk tujuan berjaga-jaga dan menurutnya jumlah uang yang dipegang untuk tujuan berjaga-jaga ini tergantung dari besarnya pendapatan, semakin tinggi pendapatan semakin tinggi pula uang yang dipegang untuk tujuan berjaga-jaga”

3) Permintaan uang untuk spekulasi

Keynes juga menyadari bahwa masyarakat menghendaki jumlah uang kas yang melebihi untuk keperluan transaksi, karena keinginan untuk menyimpan kekayaannya dalam bentuk yang paling lancar (uang kas). Uang kas yang disimpan ini memenuhi fungsi uang sebagai alat penimbun kakayaan (store if value). Dan isitilah yang lebih modern disebut dengan permintaan uang untuk penimbun kekayaan.

Permintaan uang untuk tujuan spekulasi ini, menurut Keynes ditentukan oleh tingkat bunga. Makin tinggi tingkat bunga makin rendah keinginan masyarakat akan uang kas untuk motif spekulasi. Alasannya, pertama apabila tingkat bunga naik, berarti ongkos memegang uang kas semakin meningkat, sehingga kebutuhan masyarakat untuk keperluan uang kas semakin kecil. Kedua, dugaan Keynes di mana masyarakat memperkirakan bahwa berdasarkan pengalaman, akan adanya tingkat bunga

“normal”, terutama pengalaman tingkat bunga yang baru saja terjadi

4. Program Gerakan Nasional Non Tunai (GNNT)

Gerakan Nasional Non Tunai (GNNT) merupakan suatu trobosan baru di sektor keuangan dan perbankan yang di luncurkan oleh BI dan Pemerintah guna untuk meningkatkan kesadaran masyarakat akan penggunaan transaksi transaksi non tunai yang lebih praktis, aman dan efektif. program Gerakan Nasional Non Tunai (GNNT) ini di resmikkan pada tangga 14 agustus 2014 dan merupakan bagian dari peringatan HUT Republik Indonesia yang ke-69. Tujuan di buatnya kebijakan ini antara lain: 1) Memberikan pengalaman menggunakan APMK (Alat Pembayaran

Menggunakan Kartu) dan uang elektronik bagi masyarakat yang baru mulai menggunakan instrumen pembayaran non tunai tersebut, sehingga dapat menimbulkan kebiasaan dalam bertransaksi secara rutin. 2) Mendorong peningkatkan frekuensi penggunaan APMK dan uang

kegiatan transaksi masyarakat.

4) Memberikan edukasi tentang uang elektronik baik melalui sosialisasi, pusat informasi, lomba, seminar, talkshow non tunai dan bazar. 5) Mendorong peningkatan frekuensi penggunaan Uang Elektronik

b) Jenis-jenis Gerakan Nasional Non Tunai (GNNT) 1) Cek (cheque)

Instrument pembayaran non tunai yang berbentuk selembaran kertas dan keberadaannya sudah ada sejak lama, yang merupakan perintah tanpa syarat dari nasabah giro pemegang cek, kepada bank penerbit cek untuk membayarkan suatu nilai nominal uang tertentu kepada pembawa.

2) Bilyet Giro (BG)

Merupakan Surat perintah untuk pemindah bukuan dari nasabah giro untuk memindahan beberapa uang atau dana dari rekeningnya ke rekening lain yang namanya sudah di cantumkan dalam bilyet giro, baik di bank yang sama atau bank lainnya.

3) Mesin ATM ( Anjungan Tunai Mandiri )

4) Interner banking

Merupakan layanan yang disediakan oleh bank dengan menggunakan alamat websitenya yang transaksinya dapat dilakuan melalui internet di mana saja dan setiap saat yang dapat menjawab kebutuhan nasabah. 5) Mobile banking

Merupakan layanan yang di sediakan oleh bank untuk mepermudah nasabah melakukan transaksi di mana saja, kapan saja dan sebenarnya hampir sama dengan internet banking yang membedakan nya hanya saja mobile banking menggunakan fasilias jaringan telco seluler/handphone GSM (Global System for Mobile Communiation) dengan menggunakan media SMS (Short Message Service) atau aplikasi yang disediakan oleh perbankan.

6) Mesin EDC ( Electronic data capture)

Merupakan alat bantu untuk mempermudah mendapatkan sejumlah data transaksi keuangan yang di lakukan via kartu (kredit ataupun debit).

1. Teori Perilaku Konsumen a. Pengertian Perilaku Konsumen.

Menurut Engel(1995) perilaku konsumen dikatakan sebagai suatu tindakan atau perbuatan yang dilakukan seorang individu atau disebut konsumen yang secara langsung terlibat dalam rangka mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan ini.

Menurut ilmu ekonomi manusia adalah makhluk ekonomi yang selalu berusaha memaksimalkan keinginannya dan bertindak rasional untuk mendapatkan kepuasan maksimal, dengan menyesuaikan tingkat kemampuan finansialnya. Seorang konsumen akan memebeli suatu produk apabila produk yang dibeli nya memberikan nilai marginal utility yang diterimanya lebih besar dari biaya yang dikeluarkan untuk membeli suatu produk atau barang yang diinginkannya. Tujuan utama konsumen dalam mengkonsumsi suatu produk atau jasa didalam ekonomi konvensional adalah untuk memaksimalkan utilty yaitu dimana tingkat kepuasan tertinggi konsumen adalah ketika mengkonsumsi barang atau jasa yang paling disukai dan memiliki barerang yang lebih banyak dari barang lainnya yang sejenis.

Teori perilaku konsumen akan menjelaskan bagaimana seorang konsumen membelanjakan pendapatannya untuk memperoleh alat-alat pemuas kebutuhan dan memilih suatu produk atau jasa yang diyakini akan memberikan kepuasan yang maksimum (Reksoprayitni,2011). Fungsi utama barang dan jasa konsumsi adalah memunuhi kebutuhan langsung pemakaian. Yang bertindak sebagai pemakai pada umumnya rumah tangga keluarga (Fitri,2016).

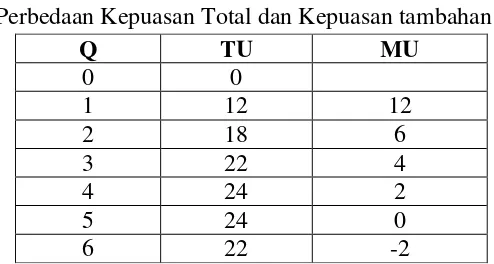

1) Pendekatan Marginal Utility (Kardinal)

Pendekatan kardinal didasarkan pada asumsi bahwa kepuasan seseorang bisa diukur dengan satuan tertentu seperti jumlah, unit, rupiah, dan lainnya. Semakin banyak barang yang dikonsumsi maka akan semakin tinggi tingkat kepuasannya. Konsumen yang rasional akan berusaha untuk memaksimalkan kepuasaanya. Besarnya nilai kepuasan tergantung pada konsumen yang bersangkutan. Konsumen dapat mencapai equilibrium atau mencapai kepuasan yang maksimum apabila dalam membelanjakan pendapatannya mencapai kepuasan yang sama pada berbagai macam barang. Tingkat kepuasan konsumen terdiri dari dua konsep yaitu kepuasan total (total utility) dan kepuasan tambahan (marginal utility). Kepuasan total yang artinya adalah kepuasan keseluruhan yang dirasakan oleh individu dari mengkonsumsi sejumlah barang atau jasa. Sedangkan kepuasan tambahan adalah perubahan total per unit dengan adanya perubahan jumlah barang atau jasa yang dikonsumsi. Berikut adalah perbedaan antara kepuasan total dan kepuasan tambahan yang diperoleh konsumen dalam mengkonsumsi barang.

Tabel 2.1

Kepuasan maksimum terjadi apabila alokasi pengeluaran pada komoditi-komoditi terjadi pada saat kepuasan setiap rupiah terakhir sama. Secara matematis dapat ditujukan sebagai berikut:

Kondisi yang diperlukan bagi konsumen untuk memaksimalkan kepuasannya pada dua macam barang adalah:

Kurva Total Utility dan Marginal Utility

2) Pendekatan Indefference Curve (Ordinal)

Pendekatan ordinal mengasumsikan bahwa konsumen mampu membuat urutan-urutan kombinasi barang atau jasa yang akan dikonsumsi berdasarkan kepuasan yang akan diperolehnya. Pendekatan ordinal digunakan dengan menggunakan analisis kurva indiferensi. Kurva indeferensi adalah kurva yang menunjukkan berbagai titik kombinasi dua barang yang memberikan kepuasan yang sama.

TU

Q

TU TU MU

Adapun karakteristik dari kurva indeferensi adalah sebagai berikut:

a) Semakin ke kanan atas (menjauhi titik origin), maka semakin tinggi tingkat kepuasannya.

b) Kurva indiferensi tidak berpotongan satu sama lain. c) Kurva indiferensi berslope negatif.

d) Kurva indiferensi cembung ke arah origin.

Mengukur kepuasan konsumen dengan pendekatan kurva indeferensi didasarkan pada empat asumsi yaitu:

a) Konsumen memiliki pola preferensi akan barang-barang konsumsi yang dinyatakan dalam bentuk peta indiferensi.

b) Konsumen akan memaksimumkan kepuasannya dengan tunduk kepada kendala anggran yang ada.

c) Konsumen selalu berusaha untuk memaksimumkan kepuasan.

d) Marginal Rate of Substitution (MRS) akan menurun setelah melampau suatu tingkat utilitas tertentu. MRS adalah jumlah barang Y yang bisa diganti oleh satu unit barang X, pada tingkat kepuasan yang sama.

Fungsi preferensi adalah suatu sistem atau serangkaian kaidah dalam menentukan pilihan. Setiap individu dianggap memiliki fungsi preferensi dengan ciri-ciri seperti untuk setiap 2 kelompok barang, konsumen bisa membuat peringkat; peringkat tersebut bersifat transit, yaitu jika A lebih disukai dari pada B, B lebih disukai dari pada C, maka A lebih disukai dari pada C, konsumen selalu ingin mengkonsumsi jumlah barang yang lebih banyak, sebab konsumen tidak pernah terpuaskan. Kurva indefernsi mencerminkan preferensi konsumen. Kurva indeferensi adalah kurva yang menunjukkan kombinasi konsumsi barang-barang yang menghasilkan tingkat kepuasan yang sama. Kumpulan kurva indeferensi disebut indiference maps dari setiap konsumen. Berikut adalah contoh kurva indeferensi:

Gambar 2.3 Kurva Indiferensi

Dalam kurva indeferensi mengasumsikan bahwa konsumen akan memaksimumkan kepuasannya dengan tunduk kepada kendala anggaran yang ada yaitu garis anggaran. Garis anggaran (budget line) adalah garis yang menunjukkan jumlah barang yang dapat dibeli dengan sejumlah pendapatan atau anggaran tertentu, pada tingkat harga tertentu. Konsumen

U = 9

U = 8

U = 7

U = 7

hanya mampu membeli sejumlah barang yang terletak pada atau sebelah kiri garis angggaran. Titik-titik pada sebeah kiri garis anggaran tersebut menunjukkan tingkat pengeluaran yang lebih rendah.

Gambar 2.4 Garis Anggaran 3) Pendekatan Atribut

Pendekatan atribut adalah pendekatan yang relatif baru dan menganggap bahwa yang diperhatikan konsumen bukanlah produk secara fisik, tetapi atribut yang terkandung di dalam produk atau jasa tersebut. Berbeda pada teori-teori sebelumnya bahwa yang diperhatikan konsumen adalah atribut. Atribut suatu barang adalah semua jasa yang dihasilkan dari penggunaan atau pemilikan barang tersebut. Atribut sebuah bank adalahnya reputasi, kualitas pelayanan yang baik, kepuasan dan sebagainya. Konsumen mendapatkan kepuasan dari pengkonsumsian atribut dan konsumen harus membeli produk untuk mendapatkan atribut dalam proses konsumsi. Setiap barang memberikan atribut atau lebih dalam suatu perbandingan tertentu. Untuk menganalisis pendekatan atribut digunakan analisis utilitas yang digabung dengan analisis kurva indeferensi.

Qy

Untuk mengetahui atau menemukan titik keseimbangan konsumen, maka harus mengetahui kurva indeferensi konsumen. Konsumen juga harus memiliki pete indeferensi untuk atribut dari berbagai barang. Kurva indeferensi yang lebih tinggi letaknya mengambarkan bahwa tingkat kepuasan yang lebih tinggi dan tidak berpotongan satu sama lain, cembung terhadap titik origin serta turun dari atas ke kanan bawah.

G

batas efisiensi pada titik yang berbeda. Berikut adalah gambar keseimbangan konsumen dan perubahan harga serta keseimbangan konsumen dan perubahan pendapatan:

Gambar 2.5

Keseimbangan Konsumen dan Perubahan Harga

Gambar 2.6

Keseimbangan Konsumen dan Perubahan Pendapatan

c. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Ada beberapa faktor yang akan mempengaruhi individu dalam bertidak sebagai konsumen, yaitu faktor kebudayaan, faktor sosial, faktor

Merek B

Merek C

I2

Merek E

Atribut X Atribut Y

I1

Atribut Y

Atribut X F

F1 G1

H1

personal, dan faktor psikologis. Masing-masing akan dijelaskan sebagai berikut :

1) Faktor Kebudayaan.

Faktor kebudayaan terdiri atas kultur, dan kelas sosial. Kultur dapat mempengaruhi seseorang dalam bertindak yang biasnya dituntun oleh naluri, manusia biasanya berperilaku sesuai dengan apa yang dipelajari dalam lingkungannya. Sehingga perilaku seseorang dalam lingkungan yang berbeda kemungkinan memiliki perbedaan antara satu sama lain.

Kelas sosial adalah masyarakat yang anggotanya cenderung memiliki nilai, perilaku dan minat yang sama. Kelas sosial diukur sebagai kombinasi pekerjaan, pendapatan, pendidikan, kekayaan, dan variabel lainya.

2) Faktor Sosial

Perilaku konsumen akan dipengaruhi oleh faktor sosial seperti kelompok kecil, keluarga, peran dan status sosial dari konsumen. Perilaku seseorang dipengaruhi oleh banyak kelompok kecil,seperti keluarga, teman, dan adalah oraganisasi.

3) Faktor Pribadi.

lain,keadaan ekonomi berpengaruh besar terhadap produk yang akan dibelinya, sangat mempengaruhi pilihan produk sesuai dengan kemampuan status ekonomi seseorang. Gaya hidup seseorang akan mencerminkan pola kehidupan seorang individu, gaya hidup akan memepengaruhi minat yang biasanya dipengaruhi oleh tingkat pendapatan yang dimiliki.

B. Hasil Penelitian Terdahulu

Penelitiaan yang dilakukan oleh Sitorus (2007) yang berjudul

“Analisis pengaruh Penggunaan Kartu Pembayaran Elektronik dan Daya

Substitusi Transaksi Non Tunai Elektronik Terhadap Transaksi Tunai

Indonesia”. Tujuan penelitian ini untuk menganalisis bagaimana pengaruh

penggunaan kartu pembayaran elektronik dalam hal ini kartu kredit, kartu debit dan kartu ATM terhadap transaksi tunai dan daya subsitusi transaksi non tunai terhadap transaksi tunai Indonesia. Hasil penelitian ini membuktikan bahwa adanya hubungan yang signifikan untuk jangka panjang antara penggunaan kartu pembayaran elektronik terhadap transaksi tunai dari perkembagan jumlah pemegang kartu ATM dan nilai tansaksi APMKnya.

Beberapa hasil studi empiris mulai memodelkan permintaan uang bukan hanya sebagai fungsi dari pendapatan riil dan tingkat suku bunga, tapi juga terhadap teknologi pembayaran. Amromin dan Chakravorti (2007) melakukan penelitian tentang pengaruh peningkatan penggunaan kartu debit terhadap sirkulasi uang kartal. Hasil studinya menyimpulkan bahwa pertambahan jumlah kartu debit mengakibatkan berkurangnya uang kartal berdenominasi rendah, namun uang kartal berdenominasi bisa di katakan tetap atau tinggi tidak begitu terpengaruh.

hasilnya menunjukkan bahwa peningkatan pembayaran non-tunai secara keseluruhan akan berdampak pada peningkatan permintaan uang.

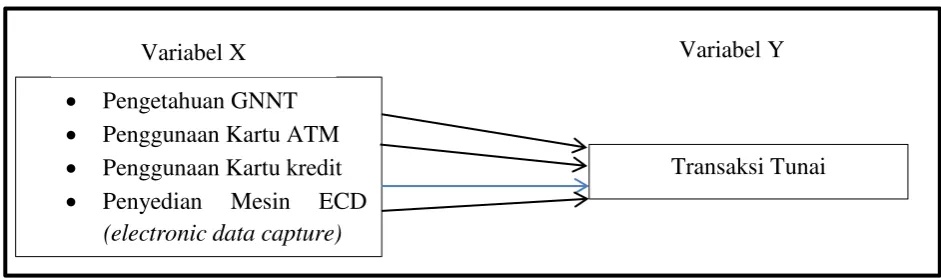

C. Kerangka Pemikiran

Tabel 2.7 Skema Variabel dalam Penelitian

D. Hipotesis

Dari tinjauan pada penelitian ini dapat diambil suatu hipotesis atau dugaan sementara sebagai berikut

1. Di duga Pengetahuan masyarakat tentang Program Gerakan Nasional Non Tunai (GNNT), berpengaruh positive dan signifikan terhadap perilaku bertransaksi tunai

2. Di duga pengunaan kartu ATM, berpengaruh positive dan signifikan terhadap perilaku bertransaksi tunai

3. Di duga pengunaan kartu kredit, berpengaruh positive dan signifikan terhadap perilaku bertransaksi tunai

4. Di duga semakin besarnya penggunaan mesin EDC (electronic data capure) berpengaruh positive dan signifikan terhadap perilaku

bertransaksi tunai Pengetahuan GNNT Penggunaan Kartu ATM Penggunaan Kartu kredit Penyedian Mesin ECD

(electronic data capture)

BAB III

METODE PENELITIAN

A. Obyek dan Subyek Penlitian

1. Obyek penelitian ini akan di lakukan di pusat bisnis jalan Malioboro, diwilayah kota Yogyakarta, tempat ini di pilih di karenakan melihat potensi transaksi yang dilakukan pastilah besar mengingat kawasan itu merupakan kawasan wisata.

2. Penelitian ini kan di laksanakan pada tanggal 20 november 2016 s/d 27 November.

3. Subyek penelitian akan menargetkan masyarakat(konsumen) yang ada di pusat bisnis jalan Malioboro.

B. Jenis Data

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan metode penelitian kuantitatif. Pendekatan yang digunakan pada penelitian ini adalah diskriptif kuantitatif yang berarti teknik mengumpulkan,mengelola, menyederhanakan, menyajikan dan menganalisis data agar dapat memberikan gambaran mengenai yang diteliti melalui observasi yang menghasilkan data berupa angka-angka. Informasi responden didapatkan dari kuisioner dengan menggunakan skala likert sebagai alat ukurnya.

data primer didapat dari hasil survey yang dilakukan dengan memberikan kuesioner kepada pengunjung pusat bisnis jalan Malioboro.

C. Teknik Pengambilan Sampel

Menurut sugiyono(2014:115), populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakterisik tertentu yang di tetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya, jadi populasi bukan hanya orang tetapi juga objek dan benda-benda alam yang lainya. Penelitian ini memilih populasi semua pengunjung pusat perbelanjaan di jalan Malioboro Yogyakarta. Jenis populasi yang akan diteliti adalah infinite population, karena peneliti tidak mengetahui angka pasti jumlah pengunjung pusat perbelanjaan di jalan Malioboro

Sampel adalah bagian dari jumlah dan karakteristis yang di miliki oleh populasi tersebut Teknik atau metode yang di gunakan dalam penelitian ini adalah teknik sampling random adalah teknik penentuan sampel secara acak dari anggota populasi sehingga setiap anggota populasi memiliki kemungkinan yang sama untuk diambil sebagai sampel ( Kurniawan,2014)

penelitian ini digunakan rumus :

N

=

[

]

N

=

[

]

Keterangan:

N : besarnya sample yang diperlukan

z : Nilai sadar sesuai dengan tingkat signifikansi 95% = 1,960 e : kesalahan proporsi pada populasi yang tidak diketahui

p : perkiraan propersi pada populasi yang tidak diketahui meggunakan asumsi ni lai p=0,5, maka nilai p (1-p) yaitu 0,25

Dengan demikian ukuran sample yang digunakan dalam penelitian ini adalah 100 masyarakat (konsumen) yang ada di pusat bisnis jalan malioboro.

D. Teknik Pengumpulan Data

Teknik ini akan menjadi aspek yang berpengaruh dan berperan penting dalam proses penelitian serta tingkat keberasilan peneliti, dan metode pengumpualan data tersebut terdiri dari:

1. Metode penelitian survey

2. Kuesioner (angket)

Kuesioner (angket) yaitu suatu cara yang di gunaan peneliti dengan menggunakan formulir-formulir yang di ajukan kepada responden yang tepat, untuk menemukan jawaban serta tanggapan responden yang di butuhkan peneliti. Dalam hal ini di gunakan kuesioner (angket), berisi tentang daftar pertanyaan yang tersusun dengan bentu pertanyaan pilihan berganda dan pertanyaan terbuka. Dan etode ini di gunakan untuk dapat memperoleh data tentang presepsi dari reponden.

E. Skala Pengukuran Variabel

Dalam penelitian ini mengacu pada skala likert, yang di gunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam penelitian, fenomena sosial ini telah di tetapkan secara spesifik oleh peneliti, yang selanjutnya di sebut sebagai variabel penelitian. (sugiyono, 2014: 132). Pada skala likert ini masing-masing di buat dengan menggunakan skala 1 – 5 katagori jawaban, yang masing-masing di beri score misalnya

1. Jawaban SS (sangat setuju) di beri score 5. 2. Jawaban S (setuju) diberi score 4

3. Jawaban R (ragu-ragu) di beri score 3 4. Jawaban TS (tidak setuju) di beri score 2.

F. Definisi Operasional Variablel Penelitian

variable yang di gunakan dalam skripsi ini adalah Pengaruh Kebijakan Gerakan Nasional Non Tunai (GNNT) terhadap transaksi tunai. Adapun definisi dari variable penelitian ini sebagai berikut:

1. Variable Dependen

a) Transaksi Pembayaran Tunai

Merupakan suatu alat transaksi yang masih mengunakan uang kertas (kartal) dalam melakukan pembayaran baik dalam jumlah besar ataupun kecil yang telah menjadi kebiasaan dalam masyarakat.

2. Variable independen

a) Pengetahuan program Gerakan Nasional Non Tunai (GNNT)

suatu kebijakan yang di bentuk oleh BI ( Bank Indonesia) dan Pemerintah untuk mewujudkan masyarakat yang efisien dalam penggunaan sistem pembayaran non tunai.

b) Kartu ATM

c) Kartu Kredit

Kartu kredit merupakan kartu yang dikeluarkan oleh pihak bank untuk mempermuda pembayaran barang ataupun jasa yang pembayarannya bisa dilunasi dibulan selanjutnya. Kartu ini menarik Bunga dari setiap keterlambatan pembayaran, namun selain itu kartu kredit ini pun memiliki banyak promosi dan keuntungan yang diperoleh jika menggunakannya. d) Mesin ECM (electronic data capture)

merupakan mesin gesek yang dapat digunakan untuk menerima transaksi pembayaran dengan kartu kredit, kartu debit dan kartu prepaid yang di letakan dipedagang

G. Metode analisis data

Metode analisi data merupakan salah satu cara yang digunakan oleh seorang peneliti untuk mengetahui sejauh mana suatu variable mempengauhi variabel lain. Tujuan metode analisis data adalah untuk menginterpretasikan dan menarik kesimpulan sari sejumlah data yang terkumpul. Agar data yang telah terkumpul dapat bermanfaat bagi peneliti, maka data yang diperoleh harus diolah dan dianalisis terlebih dahulu sehingga dapat dijadikan sebagai dasar pengambilan keputusan.

sesuatu yang aan diukur oleh kuesioner tersebut dan diatakan reliable juka jawaban seseorang konsisten dari waktu ke waktu (Ghozali, 2006). Dalam penelitian ini peneliti menggunakan uji validitas dann realibilitas sebagai alat untuk menguji pertanyaan-pertanyaan dalam kuesioner. Regresi berganda digunakan untuk menganalisis data. Pengujian

1. Analisis Deskriptif

Model analisis yang bersifat menggambarkan keterangan-keterangan dan penjelasan dari hasil koefisien yang diperoleh yang dapat dipergunakan sebagai pedoman untuk menggambarkan saran.

2. Analisis Regresi Linier Berganda

Analisis regresi linier berganda adalah hubungan secara linier antara dua atau lebih variabel independen (X1, X2,….Xn) dengan variabel

independen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen hubungan positif atau negative dan untuk memprediksi nilai dari variabel dependen apabilah nilai variabel independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala interval atau rasio.

Persamaan regresi linear berganda Y= ᵝ1X1 + ᵝ2X2 + ᵝ3X3 + ᵝ4X4 +e

Keterangan:

Y = Transaksi Tunai

X1 = Program GNNT (Gerakan Nasional Non Tunai) (skala)

X2 = Kartu ATM

X3 = Kartu Kredit

X4 = Mesin EDC (Electronic Data Capture)

e = Term of erro

3. Uji Kualitas Instrumen dan Data 1) Uji Validitas

Uji validitas di gunakan untuk mengukur sah atau valid tidaknya suatu kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu untuk mengungkapan sesuatu yang diukur oleh kuisioner tersebut. Kriteria pengambilan keputusan untuk validitas adalah di tentukan apabila nilai r hitung yang dinyatakan dengan nilai corrected item total correation > r tabel pada df = n-2 dan α = 0,5 maka indicator dikatakan valid/sahih.

2) Uji Realiabilitas

Reabilitas sebenarnya adalah alat untuk mengukur suatu kuisioner yang merupakan indicator dari variable atau konstruk. Suatu kuisioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Dengan menggunakan

taraf signifikansi α = 5 persen, suatu variable dikatakan reliable jika

mempunyai nila cronbach’s alpha based on standardiezed items >0,6

1. Uji Asumsi Klasik

Pengujian hipotesis dalam penelitia ini dilakukan dengan menggunakan model analisis regresi berganda yaitu untuk menguji pengaruh variabel independen terhadap variabel dependen. Agar mendapat regresi yang baik harus memenuhi asumsi yang disyaratkan yaitu bebas dari Multikolineritas, Heteroskedastisitas dan Normalitas.

a) Uji Multikolinearitas

Menguji apakah pada model regresi ditemukan adanya hubungan linier yang pasti diantar beberapa atau semua variabel yang menjelaskan model regresi (Gujarat,2013). Menurut Kuncoro (2004), multikkolinearitas adalah adanya suatu hubungan linear yang sempurna atau mendekati sempurna antara beberapa atau semua variabel independen atau variabel bebas. Ada beberapa metode untuk mendeteksi adanya multikolinieritas dalam model regresi, antara lain;

i. jika nilai variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model dapar dikataka terbebas dari multikolineritas.

b) Uji Heteroskedastistik

Uji heteroskedastistik bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel-variabel bebes( Imam Ghozali, 2005). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen, jika variabel bebeas saling berkorelasi, maka varibel ini tidak ortogonall. Variabel orthogonal adalah variabel bebas yang nilai korelasi antara sesame variabel bebas sama dengan nol. Sebagai dasar acuannya dapat disimpulkan:

i. jika nilai tolerance > 0,1 da n nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antara variabel independen dalam model regresi.

ii. jika nilai tolerance <0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolonearitas antara variabel independen dalam model regresi.

c) Uji normalitas

uji statistic menjadi tidak valid atau bias terutama untuk sampel yang kecil. Metode yang dipakaiuntuk mengetahui kenormalan dengn uji Kolmogorov smrinov (Ghozali,2011)

4. Pengujian Hipotesis a. Uji F (Uji Serempak)

Uji F menunjukan apakah variabel (bebas) yang di masukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Pengujian dilakukan dengan membandingkan nilai Fhitung dengan

Ftabel pada derajat kesalahan sebsar 5% dalam arti (α= 0,05).

Menurut (Santoso Singgih,2004) dasar pengambilan keputusan adalah: i. Jika nilai probabilitas lebih besar dari 0.05, maka Ho diterima atau Ha

ditolak, ini berarti menyatakan bahwa semua variabel independen tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

ii. Jika nilai probabilias lebih kecil dari 0.05, maka Ho ditolak atau Ha diterima, ini berarti menyatakan bahwa variabel independen empunyai pengaruh secara bersama-sama terhadap variabel dependen.

b. Uji t

persial dengan = 0,05 dan juga penerimaan atau penolakan hipotesa, maka cara yang dilakukan adalah:

i. Jika probabilitas lebih besar dari 0,05, maka Ho diterima atau Ha ditolak, ini berarti menyataan bahwa variabel independen tidak mempunyai pengaruh secara individual terhadap variabel dependen. ii. Jika nilai probabilitas lebih kecil dari 0,05, maka Ho ditolak atau Ha

diterima, ini berarti menyataan bahwa variabel independen mempunyai pengaruh secara individual terhadap variabel dependen.

c. Koefisien Determinasi (R2)

1

BAB IV

GAMBARAN UMUM

A. Kondisi Geografis Yogyakarta

Daerah istimewa Yogyakarta adalah daerah Istimewa setingkat Provinsi di Indonesia yang merupakan peleburan Negara Kesultanan Yogyakarta dan Negara Kadipaten Paku Alaman. Daerah Istimewa Yogyakarta terletak dibagian selatan Pulau Jawa bagian tengah dan berbatasan dengan Provinsi Jawa Tengah dan Samudra Hindia. Provinsi yang merupakan Provinsi terkecil kedua di Indonesia setelah DKI Jakarta ini memiliki luas 3.185,80 km2 atau 0,17% dari total seluruh luas wilayah Indonesia yaitu 1.860.359,67 km2. Daerah yang posisinya terletak diantara 7◦.33’8◦.12’ Lintang Selatan dan 110◦.00’-110◦.50’ Bujur Timur terdiri atas satu kota dan empat Kabupaten yaitu:

1. Kota Yogyakarta, dengan luas 32,50 km2 2. Kabupaten Bantul, dengan luas 506,85 km2 3. Kabupaten Kulon Progo, dengan luas 586,27 km2 4. Kabupaten Gunung Kidul, dengan luas 1.485,36 km2 5. Kabupaten Sleman, dengan luas 574,82 km2

2

perempuan, serta memiliki kepadatan penduduk sebesar 1.084 jiwa per km2. Kabupaten Gunung Kidul memiliki luas wilayah terbesar yaitu sebesar 1.485,36 km2 atau 46,63% dari seluruh luas wilayah Provinsi DIY. Sedangkan daerah yang memiliki luas wilayah paling kecil adalah Kota Yogyakarta dengan luas wilayah 32,50 km2 atau sekitar 1,02% dari luas wilayah Provinsi.

Kota Yogyakarta merupakan salah satu daerah tinggkat II yang memiliki luas wilayah tersempit dibanding daerah tingkat II lainya,sebesar 32,5 Km² berarti hanya memiliki luas 1,025% dari luas wilayah Propinsi DIY. Kota Yogyakarta terbagi menjadi 14 Kecamatan, 45 Kelurahan, 617 RW, dan 2.531 RT .

Berikut adalah daftar kecamatan di Yogyakarta :

1. Mantirejon 6.Gondokusuman 11. Wirobrajan 2. Kotagede 7. Ngampilan 12. Umbulharjo 3. Gondomanan 8. Tegalrejo 13. Pakualaman 4. Jetis 9. Mergangsan 14. Godongtengen 5. Kraton 10. Danurejan

3

B. Sejarah Malioboro

Ada banyak sekali tempat wisata di Indonesia yang memiliki daya tarik masing-masing, sebut saja Malioboro yang merupakan kawasan wisata belanja yang namanya sudah melenggendaris bagi wisatawan dan masyarakat Yogyakarta karena malioboro termaksud dalam salah satu ikon yang terkenal di Yogyakarta. Selama ini kita telah mengenal Malioboro sebagai surga belanja di Yogyakarta namun tidak banyak yang mengetahui sejarahnya, kata atau arti Malioboro dalam bahasa Sangsekerta adalah karangan bunga, dan ini dikaitkan ketika keraton mengadakan acara-acara besar pasti akan dipenuhi dengan bunga. Selain itu kata Malioboro juga

berasal dari salah seorang Kolonial Belanda yang bernama “Marlborough”

yang telah tinggal disana dari tahun 1811-1816 M, terhitung kira-kira 5 tahun lamanya.

4

benteng Belanda juga membangun Dutch Club (1822), the Dutch

Governor’s Residence (1830), Java Bank dan kantor Pos untuk

mempertahankan dominasi mereka di Yogyakarta serta kawasan Malioboro itu sendiri. Letak semua bangunan sejarah tersebut berada di utara alun-alun Keraton Yogyakarta. Sebagai daerah obyek wisata, Malioboro menawarkan wisata belanja yang terdiri dari wisata belanja tradisional dan wisata modern. Jalan malioboro juga ditata sebagai sumbu imaginer Utara-Selatan yang berkorelasi dengan Keraton ke Gunung Merapi di bagian utara dan laut selatan sebagai simbol supranatural.

C. Lokasi Malioboro

5

Gambar 4.1

Peta letak Malioboro, Yogyakarta

D. Karakteristik Responden

6

1. Karakteristik Responden Berdasarkan Jenis Kelamin Gambar 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

Sumber : Data Primer Diolah

Berdasarkan penelitian yang telah dilakukan peneliti dengan menggunakan kuisioner mengenai karakteristik responden berdasarkan jenis kelamin dapat diketahui bahwa dari 100 responden jenis kelamin laki-laki berjumlah 31 responden, sedangkan responden perempuan berjumlah 69 responden. Hal ini menunjukan bahwa responden dalam penelitian ini kebanyakan berjenis kelamin perempuan.

2. Karakteristik Responden Berdasarkan Umur Gambar 4.3

Karakteristik Responden Berdasarkan Umur

Sumber : Data Primer Diolah 31% 69%

JENIS KELAMIN

LAKI-LAKI PEREMPPUAN

73% 16%

11%

USIA

15-25

26-35

7

Berdasarkan penelitian yang telah dilakukan peneliti dengan menggunakan kuisioner mengenai karakteristik responden berdasarkan usia dapat diketahui bahwa dari 100 responden, terdapat responden pada usia 15-25 tahun berjumlah 73 responden, pada usia 26-35 berjumlah 16 responden, pada usia 36-45 berjumlah 11 responden berjumlah responden. Hal ini menunjukan bahwa responden dalam penelitian ini kebanyakan berusia 15-25 tahun.

3. Karakteristik Responden Berdasarkan Tingkat Pendidikan Gambar 4.4

Karakteristik Responden Berdasarkan Tingkat Pendidikan

Sumber : Data Primer Diolah

Berdasarkan penelitian yang telah dilakukan peneliti dengan menggunakan kuisioner mengenai kriteria responden berdasarkan pendidikan terakhirnya yaitu, SMP berjumlah 5 responden, SMA/SMK berjumlah 70 responden, S1 berjumlah 10 respden, S2/S3 berjumlah 4 responden. Hal ini menunjukan bahwa responden berdasarkan pendidikan terakhir lulusan SMA/SMK yang mendominasi.

6%

78%

11% 4% 1%

PENDIDIKAN TERAKHIR

SMP

SMA/SMK

S1

S2/23

8

4. Karakteritik Responden Berdasarkan Jenis Pekerjaan Gambar 4.5

Sumber : Data Primer Diolah

Berdasarkan penelitian yang telah dilakukan peneliti dengan menggunakan kuisioner mengenai Kriteria responden berdasarkan jenis pekerjaannya yaitu, PNS berjumlah 2 responden, pelajar/mahasiswa berjumlah 53 responden, wiraswasta berjumlah 8 responden, pegawai swasta berjumlah 28 responden, dan responden yang memiliki perkejaan selain pilihan diatas(lainnya) berjumlah 9 responden. Hal ini menunjukan bahwa responden berdasarkan jenis pekerjaan kebanyakan berkerja sebagai pelajar/mahasiswa

2%

53%

8% 28% 9%

JENIS PEKERJAAN

PNS

MAHASISWA

WIRASWASTA

SWASTA

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Uji kualitas Instrumen dan Data

Penelitian yang dilakukan pada variabel ini menggunakan data primer dengan menggunakan instrumen salah satunya kuesioner, untuk itu harus dilakukn uji kualitas data. Uji kualitas data melewati beberapa tahap yakni dengan uji validitas dan uji reliabilitas. Uji instrument yang dilakukan pada 100 responden dengan mengggunakan SPSS versi 16. Hal ini untuk membuktikan apakah istrumen kuesioner yang digunakan valid dan reliable atau tidak. Suatu kuesioner dikatakan valid apabila pertanyaan maupun pernyataan pada kuesioner mampu mengungkapan sesuatu yang akan diukur oleh kuesioner tersebut.

1. Uji Validitas

Tabel 5.1

Hasil Uji Validitas Transaksi Tunai Variabel

Sumber: Data Primer yang diolah, 2016

Dilihat dari tabel 5.1 angka-angka tersebut menunjukan nilai korelasi lebih kecil dari nilai r sebesar 0,50. Hasil tersebut masih dapat dikatakan layak untuk mewakili indikator. Dari hasil penelitian ini dapat disimpulkan bahwa item-item pertanyaan pada transaksi tunai layak digunakan untuk mewakili setiap indikator untuk menguji setiap variabel penelitian.

Sumber: Data Primer yang diolah, 2016

(GNNT) layak digunakan untuk mewakili setiap indikator untuk menguji

Sumber: Data Primer yang diolah, 2016

Dilihat dari tabel 5.3 angka-angka tersebut menunjukan nilai korelasi lebih kecil dari nilai r sebesar 0,50. Hasil tersebut masih dapat dikatakan layak untuk mewakili indikator. Dari hasil penelitian ini dapat disimpulkan bahwa item-item pertanyaan pada Kartu ATM layak digunakan untuk mewakili setiap indikator untuk menguji setiap variabel penelitian.

Tabel 5.4

Hasil Uji Validitas Kartu Kredit Variabel

Sumber: Data Primer yang diolah, 2016