(Studi pada Bank Syariah di DIY)

THE RELATIONS BETWEEN ISLAMIC ETHIC WORK (IEW) AND THE LOVE OF MONEY (LOM) TOWARDS THE PERCEPTION OF ETHICAL

EMPLOYEE WITH ORGANIZATIONAL COMMITMENT AS A MODERATING VARIABLE

(Study on Bank Syariah in DIY)

Oleh DWI ROHANA

20130420346

FAKULTAS EKONOMI DAN BISNIS

i

HUBUNGAN ANTARA ISLAMIC ETHIC WORK (IEW) DAN LOVE OF MONEY (LOM) TERHADAP PERSEPSI ETIS KARYAWAN DENGAN

KOMITMEN ORGANISASI SEBAGAI VARIABEL MODERATING (Studi pada Bank Syariah di DIY)

THE RELATIONS BETWEEN ISLAMIC ETHIC WORK (IEW) AND THE LOVE OF MONEY (LOM) TOWARDS THE PERCEPTION OF ETHICAL

EMPLOYEE WITH ORGANIZATIONAL COMMITMENT AS A MODERATING VARIABLE

(Study on Bank Syariah in DIY)

HALAMAN JUDUL

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh DWI ROHANA

20130420346

FAKULTAS EKONOMI DAN BISNIS

iv

PERNYATAAN Dengan ini saya,

Nama : Dwi Rohana Nomor : 20130420346

HALAMAN PERNYATAAN

Menyatakan bahwa skripsi ini dengan judul: “HUBUNGAN ANTARA ISLAMIC ETHIC WORK (IEW) DAN LOVE OF MONEY (LOM) TERHADAP PERSEPSI ETIS KARYAWAN DENGAN KOMITMEN ORGANISASI SEBAGAI VARIABEL MODERATING (Studi pada Bank Syariah di DIY)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atas diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 25 Januari 2017 Materai, 6000,-

v

Motto

MOTTO DAN PERSEMBAHAN

“Sesungguhnya bersama kesulitan ada kemudahan.” (QS. Al -Insyrah: 6).

“Allah mengangkat orang-orang yang beriman dari golongan-golonganmu semua

dan juga orang yang dikaruniai ilmu pengetahuan beberapa

derajat.” (QS. Mujadalah: 11).

“Nikmat yang paling indah adalah bersyukur dan ikhlas.” (Penulis)

PERSEMBAHAN

Dengan memanjatkan puji syukur kehadirat Allah SWT, karya sederhana penulis persembahkan kepada:

1. Orang tua tercinta, Bapak Wikarto dan Ibu Siti Nurhayati. Orang tua yang hebat senantiasa memberikan doa-doa yang tak pernah putus, perjuangan dan kesabaran yang tak pernah lelah, serta motivasi semangat yang tiada henti.

2. Kakak-kakakku tersayang, Eko Purwanto dan Sri Asih Murtiatin, terimakasih atas bantuan, perhatian, semangat dan doa yang selalu dipanjatkan selama ini.

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

1. Persepsi etis karyawan ... 8

2. Teori Keagenan ... 9

3. Teori Sikap dan Prilaku ... 9

4. Islamic Ethic Work ... 10

5. Love of Money ... 14

6. Komitmen ... 15

B. Penelitian Terdahulu Dan Pengembangan Hipotesis ... 16

1. Islamic ethic work dan persepsi etis karyawan ... 16

2. Love of money dan persepsi etis karyawan ... 18

3. Komitmen organisasi dan Islamic ethic work ... 19

4. Komitmen organisasi dan love of money ... 21

C. Model Penelitian ... 23

BAB III METODE PENELITIAN ... 25

A. Objek/ Subyek Penelitian ... 25

B. Jenis Data ... 25

xi

D. Teknik Pengumpulan data ... 26

E. Definisi Operasional Pengukuran Variabel Penelitian... 27

1. Variabel dependen... 27

2. Variabel Independen ... 28

3. Variabel Moderating ... 29

F. Uji Kualitas Instrumen Data ... 30

1. Statistik Deskriptif ... 30

2. Uji Validitas ... 30

3. Uji Reliabilitas ... 31

4. Uji Asumsi Klasik ... 31

G. Uji Kualitas Instrumen Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

A. Gambaran Umum Objek/Subjek Penelitian ... 36

B. Uji Kualitas Instrumen dan Data ... 38

1. Statistik Deskriptif ... 38

2. Uji Validitas ... 39

3. Uji Reliabilitas ... 41

4. Uji Asumsi Klasik ... 42

C. Uji Hipotesis ... 44

D. Pembahasan ... 49

BAB V SIMPULAN, SARAN & KETERBATASAN PENELITIAN ... 57

A. Simpulan ... 57

B. Saran Penelitian ... 58

C. Keterbatasan Penelitian ... 59 DAFTAR PUSTAKA

xii

DAFTAR TABEL

Tabel 4.1 Demografi Data ... 36

Tabel 4.2 Hasil Sampel dan Tingkat Pengembalian ... 37

Tabel 4.3 Hasil Statistik Deskriptif ... 38

Tabel 4.4 Hasil Uji Validitas Persepsi Etis ... 40

Tabel 4.5 Hasil Uji Validitas Variabel Islamic Ethic Work ... 40

Tabel 4.6 Hasil Uji Validitas Variabel Love of Money ... 40

Tabel 4.7 Hasil Uji Validitas Variabel Komitmen Organisasi ... 41

Tabel 4.8 Hasil Uji Reliabilitas ... 41

Tabel 4.9 Hasil Uji Normalitas ... 42

Tabel 4.10 Hasil Uji Multikolinearitas ... 43

Tabel 4.11 Hasil Uji Heteroskedastisitas ... 44

Tabel 4.12 Hasil Uji Analisis Regresi Sederhana H1 ... 45

Tabel 4.13 Hasil Uji Analisis Regresi Sederhana H2 ... 46

Tabel 4.14 Hasil Uji Analisis Regresi Berganda H3 ... 47

xiii

DAFTAR GAMBAR

vi

INTISARI

Penelitian ini bertujuan untuk menganalisis Hubungan antara Islamic Ethic Work dan Love Of Money terhadap Persepsi Etis Kayawan dengan Komitmen Organisasi sebagai Variabel Moderating. Subjek dalam penelitian ini adalah karyawan Bank Syariah di DIY, khususnya adalah karyawan Bank syariah yang beragama Islam dan mengerti keuangan. Dalam penelitian ini sampel berjumlah 61 responden yang dipilih dengan metode purposive sampling. Alat analisis yang digunakan adalah regresi linear sederhana dan regresi linear berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa Islamic ethic work berpengaruh positif terhadap persepsi etis karyawan dan love of money

berpengaruh negatif terhadap persepsi etis karyawan. Penelitian ini juga membuktikan bahwa komitmen organisasi memperkuat hubungan Islamic ethic work dan persepsi etis karyawan. Serta komitmen organisasi terbukti memperlemah pengaruh love of money terhadap persepsi etis karyawan.

vii

ABSTRACT

This study aims to analyze the The Relations Between Islamic Ethic Work

(IEW) and The Love Of Money (LOM) Towards The Perception of Ethical

Employee with Organizational Commitment as a Moderating Variable. The

subject in this study is employee Bank Syariah in DIY, especially employee Bank

Syariah in DIY moslem and understand finance. In this study, sample of 61

respondents were selected using purposive sampling. The analysis tool used is a

simple linear regression and multiple linear regression.

Based on the analysis that has been done shows that Islamic work ethic

positive effect on employee perceptions of ethical and The love of money a

negative effect on the perception of ethical employees. This study also proves that

the Organizational Commitment strengthen relationship Islamic ethic work and

the perception ethical of employees. As well as Organizational Commitment

shown to weaken the influence of love of money to the perception of ethical

employees.

Keyword: The Perception of Ethical, Islamic Ethic Work, Love Of Money,

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Etika yang berkembang dimasyarakat semakin kompleks, etika tersebut merupakan etika yang membahas mengenai bagaimana mereka harus bertindak sesuai dengan norma yang telah ditetapkan yang berkaitan dengan nilai dan prilaku individu ataupun kelompok yang berhubungn dengan realitas yang ada sesungguhnya secara membudaya dalam masyarakat. Baik itu dimasyarakat atau dunia kerja sama-sama harus mengikuti norma-norma yang telah ditentukan sebelumnya. Apabila salah satu norma tersebut tidak dilaksanakan maka akan merugikan dirinya sendiri dan orang lain.

Di dunia kerja bermunculan berbagai tantangan termasuk bagi profesi akuntan, dengan munculnya tantangan tersebut maka penting diperlukan adanya pertimbangan etis untuk mempelajari prilaku yang harus ditetapkan dalam profesi tersebut. Penilaian etis terhadap profesional telah banyak dikondisikan dengan kepercayaan dan nilai-nilai pada diri individu. Dalam menentukan integritas dan kredibilitas dibidang akuntansi maka seorang akuntan yang profesional perlu menerapkan perilaku etis (Aziz dan Taman, 2016). Hal tersebut sangat dibutuhkan oleh seorang akuntan karena profesi akuntan sering terlibat dengan kecurangan.

tahun 2016 pada BSM cabang Liwa Lampung. Tersangka melakukan penggelapan dana tabungan nasabah seperti tabungan haji senilai Rp 870 juta, tabungan giro senilai Rp 2,855 Miliar dan Tabungan BSM senilai 1,523 miliar, dan dana operasional. Dengan total kerugian pada Bank general legger

tersebut ssenilai 2,263 miliar dalam kurun waktu (8 Mei 2015 hingga 4 April 2016). Buktinya berupa bukti mutasi rekening tersangka, mutasi rekening dana bank, mutasi rekening dana perantara, buku tabungan tersangka dan perantara dan sarana treding jual beli mata uang asing dan commudity. Tersangka melakukan aksinya dengan memiliki user dan password yang akan didebet atau menjadi target, setelahnya tersangka menggunakan system core banking (temenos). Kasus yang sama terjadi juga di Bank Syariah dimana terjadinya kasus kredit fiktif Rp 102 M di Bank Syariah Mandiri Bogor pada tahun 2013. Karyawan yang sebagai tersangka memanipulasi sejumlah dokumen mulai dari surat tanah sampai KTP palsu dan tidak menjalani prosedur perbankan yang seharusnya dalam mengajukan kredit. (sumber: https://www.teraslampung.com).

3

menuntut seorang profesi akuntan atau karyawan untuk disiplin berperan secara nyata dalam proses sosial, ekonomi, politik masyarakat dan lingkungan sekitar. Seorang karyawan tidak hanya dituntut dalam pencatatan teknis saja, melainkan ia harus mempunyai etika profesi yang kuat. Berdasarkan skandal-skadal manipulasi yang terjadi pada Perbankan Syariah yang dilakukan oleh karyawannya, dengan demikian maka jelas bahwa terjadinya perilaku meyimpang dalam profesi akuntan. Penyimpangan tersebut dapat dikurangi oleh nilai-nilai Islamic Ethic Work. Islamic Ethic Work sebaiknya diberikan sedini mungkin untuk menciptakan karakter dan moral setiap individu. Dengan demikian karyawan perlu memahami dirinya dengan etika profesi yang diharapkan setiap karyawan memiliki karakter yang menjunjung nilai

Islamic Ethic Work, sehingga menjadi akuntan yang beretika secara Islami. Karena disamping itu, Islam mengatakan bahwa kerja yang halal merupakan sebuah kewajiban yang diamanahkan oleh Allah kepada manusia (Rahmawati, 2011). Artinya apabila seseorang mengerjakan tugas atau pekejaanya berarti dia sedang melaksanakan amanah yang diberikan Allah SWT. Skandal-skandal yang telah terjadi sangat berhubungan dengan adanya pelanggaran etika, berarti mereka tidak mengerjakan tugas karena Allah SWT.

mengabaikan norma-norma yang berlaku. Penelitian yang menguji mengenai psikologis baru berupa love of money atau keterikatan individu yang berlebihan akan uang. Konsep tersebut menjelaskan mengenai perasaan subjektif seseorang terhadap uang (Tang dalam Prajamukti, 2015). Konsep kecintaan terhadap uang atau disebut love of money dan juga sering dipahami sebagai perilaku atau pandangan terhadap uang yang secara berlebihan dimana adanya harapan/keinginan dan aspirasi yang besar terhadap sikap atau tidakan untuk mendapatkan uang. Komitmen organisasi juga menjadi faktor yang dapat menyebabkan etis atau tidaknya prilaku seorang. Komitmen menjadikan seseorang menghindari adanya kemungkinan yang dapat merugikan bagi dirinya, orang lain dan perusahaan tempat dia bekerja, peran komitmen organisasi disini adalah sebagai variabel moderasi yang memperkuat atau memperlemah masing-masing persepsi etis karyawan.

5

bahwa memiliki uang membawa sukses dan kekuasaan juga memiliki nilai yang tinggi dari IWE, dan dimensi-dimensi memiliki korelasi positif dengan satu sama lain.

Penelitian ini merupakan replikasi dari Senturk dan Bayirli (2016) yang dilakukan di Turky berjudul “Relationship Between The Islamic Work

Ethic And The Love Of Money”, yang meneliti apakah Islamic Work Ethic dan The Love Of Money mempengaruhi cara pandang seseorang. Ada tiga perbedaan penelitian ini dengan penelitian tersebut, yang pertama penelitian ini menambah variabel moderating berupa komitmen organisasi. Perbedaan yang kedua penelitian ini lebih terfokus pada karyawan yang beragama Islam dikarenakan sesuai dengan variabel yang diambil berupa Islamic ethic work

sedangkan penelitian sebelumnya tidak ada spesifikasi agama atau dilakukan secara random. Perbedaan yang ketiga dimana penelitian ini dilakukan di DIY sedangkan penelitian sebelumnya berada di Turkey.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penelitian ini:

1. Apakah Islamic Ethic Work berpengaruh positif terhadap persepsi etis karyawan?

2. Apakah love of money berpengaruh negatif terhadap persepsi etis karyawan?

3. Apakah komitmen organisasi memperkuat pengaruh positif hubungan

Islamic Ethic Work terhadap persepsi etis karyawan?

4. Apakah komitmen organisasi memperlemah pengaruh negatif hubungan

love of money terhadap persepsi etis karyawan? C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menguji secara empiris apakah Islamic Ethic Work berpengaruh positif terhadap persepsi etis karyawan.

2. Untuk menguji secara empiris apakah love of money berpengaruh negatif terhadap persepsi etis karyawan.

3. Untuk menguji secara empiris apakah komitmen organisasi memperkuat pengaruh positif hubungan Islamic Ethic Work terhadap persepsi etis karyawan

7

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini yaitu:

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Persepsi etis karyawan

Persepsi merupakan suatu pandangan seseorang untuk menginterprestasikan mengenai peristiwa, objek, serta kejadian. Atas dasar persepsi masing-masing tersebut, seseorang dapat bertindak walaupun mereka seringkali mengabaikan apakah persepsi sesuai dengan kenyataan yang sesungguhnya. Uraian persepsi tersebut memungkinkan pemikiran yang berbeda satu orang dengan yang lainnya. Persepsi dalam artian formal merupakan proses dimana seseorang melihat dan menginterprestasikan rangsangan melalui deskriptif yang terpadu dan penuh arti (Permatasari, 2014).

9

2. Teori Keagenan

Teori keagenan yang dikembangkan oleh Cruthly dan Hansen (1989) mencoba menjelaskan adanya konflik kepentingan antara manajemen selaku agen dan pemilik serta entitas lain dalam kontrak (misal kreditur) selaku prinsipal. Teori keagenan (Agency theory) muncul karena adanya ketidaklarasan kepentingan antara pemiliki sebagai prinsipal dan manejemen sebagai agen. Seringnya terjadi kecenderungan yang dilakukan manajemen untuk memanipulasi agar manejemen puas atas kinerjanya. Untuk mengetahui ada atau tidaknya manipulasi manajemen atas laporan keuangan maka dilakukan pengujian oleh pihak ketiga diluar perusahaan yang independen yaitu auditor independen. Teori keagenan tersebut berkaitan dengan judul yang diteliti, dimana teori keagenan menjelaskan bahwa kepentingan yang berbeda antara manajer perlu diimbangi oleh Islamic ethic work sehingga para manajer menghindari kecenderungan memaksimalkan keuntungan sendiri tanpa memperhatikan kepentingan perusahaan, karena berdasarkan konsep

Islamic Ethic Work bahwa berkerja seharusnya maksimal sesuai dengan kemampuan tanpa ada pihak yang merugikan dan dirugikan berdasarkan cara pandang Islam.

3. Teori Sikap dan Prilaku

attitude and Behaviour menjelaskan sikap independen akuntan dalam penampilan. Dimana akuntan yang menerapkan sikap independen akan berperilaku independen dalam penampilannya yaitu akuntan dalam melaksanakan tugasnya tidak diperbolehkan untuk memihak kepentingan siapapun. Kaitan teori ini dengan judul yang peneliti ambil adalah dimana adanya kecurangan-kecurangan yang terjadi karena sikap dan prilaku etis sering kali diabaikan, dalam hal ini diwujudkan dengan sikap seseorang yang lebih mengutamakan hasil yang maksimal tanpa memperhatikan resiko yang dihadapi. Love of money dalam kaitan dengan teori sikap dan prilaku sangat bekaitan yaitu love of money cenderung mengabaikan etika profesi dengan tidak adanya komitmen organisasi.

4. Islamic Ethic Work

Etika berasal dari bahasa kata Yunani ethos (bentuk tunggal) yang berarti: tempat tinggal, padang rumput, kandang, kebiasaan, adat, watak, perasaan, sikap, cara berfikir (Agoes dan Ardana 2009). Etika juga mempunyai arti aturan yang memuat konsep individu mengenai apa yang harus dilakukan, baik itu benar ataupun salah, wajib dan tidak wajib. Etika termasuk kedalam moral, yang berasal dari kata latin: mos (bentul tunggal) atau mores (bentuk jamak) yang berarti adat istiadat, kebiasaan kelakuan watak, tabiat akhlak dan cara hidup (Agoes dan Ardana 2009)..

11

memenuhi tuntutan hidupnya didunia baik berupa sandang, pangan dan papan (pakaian, makanan, dan tempat tinggal) yang merupakan kewajiban yang harus ditunaikannya, untuk menentukan tingkatan derajatnya baik di mata manusia maupun dimata Allah SWT. Aspek etika adalah konsep yang mendasar harus selalu diperhatikan oleh individu dalam melakukan kegiatan atau pekerjaannya. Seseorang bekerja dikatakan baik apabila didasari iman dan takwa, budi pekerti, jujur dan amanah, kesesuaian upah, kuat, serta tidak melakukan kegiatan yang merugikan orang lain dengan melaksanakan segala peraturan Allah atau Syariat Islam (Al-Quran dan Hadits). Menurut Salmiyah (2011) Islamic ethic work merupakan segala bentuk usaha yang dilakukan oleh seseorang baik materi ataupun non materi, intelektual ataupun fisik serta hal-hal yang bekaitan dengan urusan dunia maupu akhirat.

menjadi tanggung jawabnya dan berusaha menghasilkan kerja yang berkualitas yang sesuai dengan yang apa yang diharapkan.

Dengan tujuan bekerja semata-mata karena Allah SWT maka ia akan mejadi manusia yang terbaik dalam setiap bidang pekerjaan yang ditekuninya. Hal tersebut sesuai ayat Al-Quran (QS At-Taubah: 105):

Dan katakanlah : bekerjalah kamu, maka Allah dan RasulNya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) yang mengetahui akan yang ghaib dan yang nyata, lalu diberitakanNya kepada kamu apa yang telah kamu kerjakan.

Islamic Ethic work menurut Ali dan Al-Owaihan (2008) merupakan pembangunan orientasi yang bertujuan sebagai sarana pembentuk dan memberikan pengaruh kepada akuntan untuk terlibat dan berpartisipasi di tempat kerja. Ada empat konsep utama yang membangun

Islamic Ethic Work meliputi transparasi, kompetisi, usaha serta tanggunga jawab moral akuntan. dengan demikian jelas seseorang yang berprofesi haruslah kompeenten dengan adil jujur dan melakukan pekerjaanya dengan sungguh sungguh untuk mendapatkan hasil yang memuaskan.

13

ayat Al-Quran yang menekankan pentingnya bekerja dalam Al-Quran. Seperti pada QS An-Najm yang artinya: “Seseorang tidak mendapatkan sesuatu, kecuali apa yang telah diusahakannya” (QS An-Najm :39). Ayat tersebut berusaha menyatakan secara jelas bahwa apabila seseorang berkeinginan mendapatkan sesuatu yang diharapkan maka harus diimbangi dengan bekerja, sebaliknya orang yang tidak bekerja tidak akan mendapatkan sesuatu yang diinginkannya. Keberhasilan seseorang ini tergantung pada seberapa keras usaha masing-masing. Prinsip tersebut selanjutnya dijelaskan dalam ayat berikut ini yang artinya: “Bagi seorang

laki-laki ada manfaat dari apa yang diusahakannya dan bagi para wanita ada bagian yang mereka usahakan” (QS An-Nisa :32). Ada jaminan bagian untuk orang yang berusaha dan bekerja (QS Al-Fussilat:10). Dapat disimpulkan apabila seseorang bekerja dengan sungguh-sungguh senantiasa akan mendapatkan hasil yang memuaskan karena suatu usaha itu tidak ada yang sia-sia.

Prajamukti (2015) menjelaskan bahwa hal-hal penting tentang

konsultasi sebagai solusinya. Islamic Ethic Work dijadikan sumber kemandirian dan sarana pengembangan kepribadian, kehormatan pribadi, kepuasan dan pemenuhan kebutuhan pribadi. Hubungan sosial yang terjalin dalam lingkungan bekerja sangat ditekankan, dengan tujuan untuk memenuhi kebutuhan seseorang dengan menyempurnakan keseimbangan dalam kebutuhan jasmani dan pemenuhan kebutuhan rohani seseorang. Islamic Ethic Work menekankan bahwa kerja apapun bentuknya hendaknaya dilakukan sebaik-baiknya guna menunjang kehidupan keluarga maupun orang lain yang mengharap uluran tangan, maka dengan demikian bekerja menurut Islam adalah suatu kewajiban (Jamil, 2007). Dalam bekerja diimbangi kebajikan, dan bekerja sungguh-sungguh kehidupan akan lebih baik, sebaliknya apabila hal tersebut merupakan kegagalan dalam kehidupan dan akan memperburuk keadaan.

5. Love of Money

15

Perbedaan akan interprestasi uang itu pada akhirnya menemukan suatu konsep oleh Tang (1992) dan Mulyani (2015) yang memperkenalkan konsep love of money untuk literatur psikologis. Penelitian tersebut menjelaskan bahwa love of money berhubungan dengan prilaku individu yang itu diinginkan atau bahkan tidak diinginkan. Prajamukti (2015) meringkas definisi love of money sebagai : 1) pengukuran terhadap nilai seseorang, atau keinginan akan uang tetapi bukan kebutuhan mereka; 2) makna dan pentingnya uang dan perilaku personal seseorang terhadap uang.

6. Komitmen

Meyer et al. (1993) dalam Prajamukti (2015) mengemukakan tiga komponen tentang komitmen:

a. Komitmen Afektif timbul ketika individu menginginkan bagian dari tempat dia bekerja, karena didukung oleh ikatan emosi. Pandangan tersebut hampir sama dengan konsep lainya seperti:

1) Cohesion Commitment atau disebut juga keterkaitan individu dengan emosi berkelompok.

2) Keterkaitan individu terhadap tujuan dan nilai yang sudah ditentukan perusahaan.

3) Indentifikasi individu atas keterlibatan di dalam pekerjaanya. b. Komitmen Kontinuan (Kontinuance Commitment) merupakan

c. Komitmen Normatif (Normative Commitment) merupakan komitmen yang dilakukan karyawan karena ia sadar bahwa berkomitmen adalah suatu keharusan yang dilakukan. Jadi dengan demikian komitmen organisasi ditandai dengan kepercayaan yang kuat terhadap diri sendiri serta keinginan kuat untuk mendapatkan yang diinginkan dengan kesediaan untuk menyerahkan usaha keras demi keinginan.

B. Penelitian Terdahulu Dan Pengembangan Hipotesis 1. Islamic ethic work dan persepsi etis karyawan

17

Penelitian mengenai Islamic ethic work juga dilakukan oleh Astri (2003) etika kerja Islam secara langsung dan positif mempengaruhi

affective dan behavioral tendensy dan sikap terhadap perubahan organisasi, ternyata cenderung mempengaruhi. Hal tersebut mempengaruhi karena bekerja digunakan untuk pengembangan kepribadiaan dalam hubungan sosial. Begitupun penelitian yang dilakukan oleh (Dewi dan Bawono, 2009), dimana etika kerja Islam berpengatuh positif terhadap masing-masing dimensi sikap dalam perubahan organisasi, yang memperlihatkan bahwa semakin kuat persepsi tentang aturan Islam diterapkan ditempat kerja maka akan mempengaruhi persepsi positif seseorang mengenai perubahan dalam suatu organisasi terutama dalam bidang akuntansi. Menurut Soraya (2010), etika kerja Islam semakin meningkat maka kinerja karyawan juga akan semakin meningkat karena persepsi mereka baik, dimana dapat disimpulkan bahwa etika kerja Islam yang dimiliki responden adalah tinggi, maka dapat dikatakan semakin kuat pengaruh etika kerja Islam maka semakin tinggi juga persepsi yang berpengaruh terhadap kinerja karyawan.

Islamic Ethic work terhadap persepsi etis menunjukkan bahwa terdapat hubungan antara tingkat Islamic Ethic work pada persepsi etis karyawan. Semakin besar tingkat Islamic Ethic work individu maka akan semakin tinggi tingkat persepsi etis mereka. Semakin tinggi tingkat

Berdasarkan apa yang telah di uraikan mengenai penelitian sebelumnya, maka rumusan hipotesisnya sebagai berikut:

H1 : Islamic Ethic work berpengaruh positif terhadap persepsi etis

karyawan.

2. Love of money dan persepsi etis karyawan

Menurut Aziz dan Taman (2016) Love of money mempunyai pengaruh negatif dan signifikan terhadap Persepsi etis mahasiswa, bukan hanya itu Love of money, dan Machiavellian secara bersama-sama mempunyai pengaruh signifikan positif terhadap persepsi etis mahasiswa. Menurut Mulyani (2015) terdapat pengaruh negatif love of money dan kinerja perusahaan dimana kinerrja akan menurun karena love of money

yang semakin mengingkat, serta adanya pengaruh love of money terhadap persepsi etis dari responden.

Penelitian dengan hasil yang sama mengenai Love of Money yang dilakukan oleh Elias dan Farag (2010) menguji hubungan love of money

19

of money mahasiswa akuntansi dengan positif, seperti gender, usia, tingkat pendidikan.

Persepsi etis yang di pengaruhi oleh Love of money menunjukan terdapat pengaruh negatif antara love of money pada karyawan dengan persepsi etisnya. Semakin besar tingkat love of money makin rendah persepsi etis individu begitu pula sebaiknya.

Berdasarkan apa yang telah di uraikan mengenai penelitian sebelumnya, maka rumusan hipotesisnya sebagai berikut:

H2 : Love of money berpengaruh negatif terhadap persepsi etis karyawan. 3. Komitmen organisasi dan Islamic ethic work

Penelitian yang dilakukan oleh Suhartono dan Solichin (2006) menunjukan bahwa internal auditor yang semakin memahami norma dan aturan yang berlaku dalam hal ini berarti semakin tinggi pelaksanaan kode etik dan dimensi pertanggungjawaban, keadilan dan kebenaran dalam etika kerja Islam secara menyeluruh mencerminkan semakin tinggi pula adanya komitmen profesi internal auditor. Penelitian yang dilakukan oleh (Erika, 2016) menujukan bahwa ketika komitmen dapat menciptakan perilaku etis dalam organisasi, maka etika kerja pun terbentuk, dan apabila etika kerja dan komitmen berjalan secara optimal, maka kineja karyawan juga akan maksimal.

secara langsung dan positif terhadap koomitemen profesi, hal ini berarti semakin tinggi pemahaman auditor internal mengenai nilai-nilai yang terkandung dalam etika islam maka semakin meningkat pula komitmen mereka terhadap profesi yang diembannya. Penelitian yang dilakukan oleh (Dewi et al., 2016) menunjukan bahwa komitmen profesional berpengaruh sensitif terhadap sensitivitas etika auditor, berarti Bahwa komitmen terhadap profesi akan berpengaruh terhadap keputusan yang diambil. Menurut Prajamukti (2015) menunjukan bahwa komitmen organisasi berpengaruh positif dan signifikan terhadap sikap akuntan publik. semakin tinggi komitmen organisasi maka akan semakin baik pula sikap akuntan publik tehadap perubahan organisasi. Dengan demikian dapat disimpulkan bahwa akuntan publik pada perubahan organisasi dipengaruhi oleh komitmen organisasi.

21

adalah positif dan tidak signifikan. Komitmen organisasi tidak mampu bertindak sebagai variabel moderating.

Semakin besar tingkat komitmen maka akan semakin memperkuat hubungan terhadap tingkat persepsi etis mereka. Komitmen dengan persepsi etika karyawan mempunyai hubungan yang positif. Semakin tinggi tingkat komitmen maka makin tinggi persepsi etis karyawan, begitu pula sebaliknya.

Berdasarkan apa yang telah di uraikan mengenai penelitian sebelumnya, maka rumusan hipotesisnya sebagai berikut:

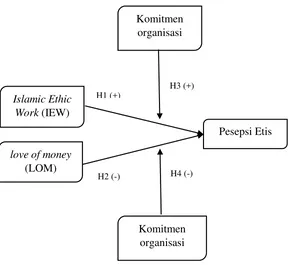

H3: Komitmen organisasi memperkuat pengaruh positif hubungan Islamic Ethic Work terhadap persepsi etis karyawan.

4. Komitmen organisasi dan love of money

memiliki dorongan dari dalam dirinya untuk berbuat sesuatu agar menunjang keberhasilan organisasi. Komitmen yang tinggi menjadikan manajer peduli dengan tindakan yang menguntungkan dan merugikan perusahaan dan berusaha menjadikan arah yang lebih baik. Suhartono dan Solichin (2006) yang menemukan bahwa interaksi antara komitmen dengan keterlibatan kerja terhadap kesenjangan anggaran dimana ketika manajer memiliki tingkat komitmen yang tinggi maka keterlibatan kerja akan berhubungan dengan menurunnya kecenderungan untuk menciptakan senjangan anggaran.

Penelitian yang dilakukan oleh Badjuri (2013) menunjukan bahwa komitmen profesional mempunyai pengaruh positif signifikan terhadap motivasi. Hal tersebut karena komitmen profesional akan mempengaruhi motivasi menjadi seorang profesional sejati sebagai suatu kebanggaan dalam suatu asosiasi profesi.

23

Semakin besar tingkat komitmen organisasi maka akan semakin memperlemah hubungan negatif love of money terhadap tingkat persepsi etis mereka. Komitmen dengan persepsi etika karyawan mempunyai hubungan yang positif. Semakin tinggi tingkat komitmen maka makin tinggi persepsi etis karyawan, begitu pula sebaliknya. Jadi hubungan negatif love of money terhadap persepsi etis akan diperlemah dengan adanya komitmen organisasi.

Berdasarkan apa yang telah di uraikan mengenai penelitian sebelumnya, maka rumusan hipotesisnya sebagai berikut:

H4: Komitmen organisasi memperlemah pengaruh negatif hubungan love of money terhadap persepsi etis karyawan.

Melalui perbedaan-perbedaan hasil yang ditemukan pada beberapa penelitian terdahulu, serta adanya fenomena rendahnya etika pada karyawan, peneliti bermaksud untuk menguji kembali apakah

Islamic Ethic Work (IEW) dan love of money (LOM) berpengaruh secara signifikan atau tidak terhadap persepsi etis karyawan di Bank Syariah yang karyawannya beragama Islam.

C. Model Penelitian

organisasi juga merupakan variabel moderating. Maka dengan demikian model penelitian dapat dirumuskan sebagai berikut:

Kerangka Model Penelitian Gambar 2.1

Komitmen organisasi

Islamic Ethic

Work (IEW)

Pesepsi Etis

love of money (LOM)

Komitmen organisasi H1 (+)

H3 (+)

25

BAB III

METODE PENELITIAN

A. Objek/ Subyek Penelitian

Penelitian ini termasuk jenis penelitian deskriptif yaitu prosedur pemecahan masalah yang diteliti dengan menggambarkan atau melukiskan keadaan subyek atau obyek penelitian seperti seseorang, lembaga, masyarakat, dan lain-lain. Obyek penelitian yang akan diambil oleh peneliti berlokasi di DIY khususnya Bank Syariah. Peneliti mengambil lokasi dan target yaitu karyawan Bank Syariah di DIY yang beragama Islam karena sesuai dengan tujuan penelitian yaitu untuk mengetahui pengaruh terhadap variabel yang telah ditentukan sebelumnya, yaitu persepsi etis karyawan,

Islamic Ethic Work, Love of Money dankomitmen organisasi. B. Jenis Data

Pendekatan yang digunakan adalah pendekatan kuantitatif dengan pengujian statistik. Pendekatan kuantitatif merupakan teknik analisis data pada penelitian yang lebih fokus pada data-data numerikal yang diolah menggunakan metode statistika. Jenis data yang nanti akan diteliti adalah data primer.

C. Teknik Pengambilan Sampel

anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2010). Teknik sampel yang peneliti pilih adalah purposive sampling, teknik ini merupakan teknik pengambilan sampel dengan kiterian tertentu seperti:

1. Sampel yang dipilih adalah karyawan Bank Syariah di DIY, 2. Karyawan yang beragama Islam dan,

3. Karyawan mengerti keuangan.

D. Teknik Pengumpulan data

Dalam penelitian ini, langkah awal yang digunakan adalah studi pustaka. Studi pustaka dilakukan dengan mempelajari dan menelaah literatur dan hasil penelitian sebelumnya yang relevan dengan permasalahan yang diteliti untuk memperkuat landasan teori dan mempertajam hasil analisis. Langkah selanjutnya yaitu pengumpulan data dilakukan melalui metode survey, teknik tersebut merupakan teknik penelitian yang mengambil sampel dari suatu populasi dan menggunakan kuesioner sebagai alat pengumpul data yang pokok. Peneliti menyebarkan kuesioner pernyataan dimana dikemukakan melalui kuesioner. Kuesioner diberikan secara langsung kepada karyawan.

27

setuju terhadap pernyataan-pernyataan yang diajukan dalam kuesioner. Pemberian skor adalah sebagai berikut:

1. Jawaban sangat setuju(SS) mendapatkan skor 5 2. Jawaban setuju (S) mendapatkan skor 4

3. Jawaban netral (N) mendapatkan skor 3

4. Jawaban tidak setuju (TS) mendapatkan skor 2

5. Jawaban sangat tidak setuju (STS) mendapatkan skor 1.

E. Definisi Operasional Pengukuran Variabel Penelitian 1. Variabel dependen

Variabel dependen yang dipakai dalam penelitian ini adalah persepsi etis, merupakan rangsangan yang diinterprestasi seseorang kedalam suatu deskripsi yang terpadu (Permatasari, 2014). Persepsi ini diperoleh dari pengetahuan yang dimiliki seseorang sebelumnya lalu diinterprestasikan secara stimulus dengan bantuan panca indra. Dengan kata lain, persepsi merupakan suatu perpaduan antara faktor diluar diri manusia dan dari diri manusia itu sendiri dalam menentukan mana yang benar dan mana yang salah, dalam hal ini berkaitan dengan persepsi masing-masing karyawan terhadap kuesioner yang diberikan.

sebagai aset lancar untuk memperbaiki rasio lancar, skenario 3 ditangani termasuk beberapa persediaan konsinyasi sebagai aset. Respoden menyatakan kesepakatan dan ketidaksetujuan dengan menceklis pernyataan kuesioner pada skala lima poin, mulai dari 1 (Sangat setuju/ SS), 2 (Setuju/ S), 3 (Netral/N), 4 (Tidak Setuju/ TS) dan 5 (Sangat Tidak Setuju/ STS). Skor tersebut dihitung secara terpisah untuk masing-masing faktor. Makin besar skor yang diperoleh dalam kuesioner maka responden memiliki tingkat persepsi yang tinggi.

2. Variabel Independen

Islamic Ethic Work adalah etika kerja Islam dalam penelitian ini adalah etika kerja yang bersumber dari Al Quran dan Hadist, yang mendedikasikan kerja sebagai suatu kebajikan Astri (2003). Instrumen ini diambil dari penelitian Astri (2003). Respoden menyatakan kesepakatan dan ketidaksetujuan dengan menceklis pernyataan kuesioner pada skala lima poin, mulai dari 5 (Sangat setuju/ SS), 4 (Setuju/ S), 3 (Netral/N), 2 (Tidak Setuju/ TS) dan 1 (Sangat Tidak Setuju/ STS). Skor tersebut dihitung secara terpisah untuk masing-masing faktor. Makin besar skor yang diperoleh dalam kuesioner maka responden memiliki tingkat Islamic Ethic Work yang tinggi.

29

manusia terhadap uang. Meskipun skala pengukuran Love of money ada yang lain, namun MES tetap sebagai alat ukur yang baik untuk mengukur pandangan seseorang terhadap uang.

Tang dan rekan-rekan kemudian mengembangkan versi skala pengukuran yang lebih ringkas, tetapi pada penelitian ini menggunakan skala asli karena memiliki cakupan yang lengkap dari sikap terhadap uang. Ada enam faktor yang diidentifikasi sebagai berikut: good, evil, achievement, respect (self-esteem), budget, and freedom (power). Respoden menyatakan kesepakatan dan ketidaksetujuan dengan menceklis pernyataan kuesioner pada skala lima poin, mulai dari 5 (Sangat setuju/ SS), 4 (Setuju/ S), 3 (Netral/N), 2 (Tidak Setuju/ TS) dan 1 (Sangat Tidak Setuju/ STS). Skor tersebut dihitung secara terpisah untuk masing-masing faktor. Makin besar skor yang diperoleh dalam kuesioner maka responden memiliki tingkat love of money yang tinggi. 3. Variabel Moderating

(Netral/N), 2 (Tidak Setuju/ TS) dan 1 (Sangat Tidak Setuju/ STS). Skor tersebut dihitung secara terpisah untuk masing-masing faktor. Makin besar skor yang diperoleh dalam kuesioner maka responden memiliki tingkat persepsi yang tinggi.

F. Uji Kualitas Instrumen Data 1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran demografis data, meliputi persepsi etis, islamic ethic Work, Love of money dan komitmen organisasi. Karena variabel yang digunakan termasuk data kuantitatif maka peneliti membuat tabel fekuensi serta statistik deskriptif meliputi mean, standart deviasi dan lainnya. Selain itu juga dilengkapi dengan visualisasi data berupa chart yang sesuai untuk pengujian tersebut, berupa histogram (Nazaruddin dan Basuki 2016). 2. Uji Validitas

31

3. Uji Reliabilitas

Uji reliabilitas berguna untuk mengetahui apakah instrumen dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama akan menghasilkan data yang konsisten. Dengan kata lain reliabilitas menjelaskan kekonsistensian. Jika cronbach’s Alpha menunjukan lebih besar atau sama dengan 0,50 maka data tersebut adalah reliabel (Nazaruddin dan Basuki 2016).

4. Uji Asumsi Klasik

Sebelum dilakukan uji hipotesis, terlebih dahulu dilakukan uji kualitas data yaitu uji asumsi klasik.

a. Uji Normalitas

Uji normalitas merupakan uji yang bertujuan untuk menguji apakahpada model regresi ditemukan adanya korelasi antar variabel bebas (independen). Tujuan dari uji normalitas yaitu untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Hal ini disebabkan karena uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Uji normalitas dapat dilakukan melalui 3 cara yaitu menggunakan uji Kolmogrof-Smirnov (Uji K-S), grafik histogram, serta Kurva penyebaran P-Plot. Penelitian ini menggunakan uji

bahwa nilai residual menyebar tidak normal (Nazaruddin dan Basuki, 2016).

b. Uji Multikolinearitas

Uji multikolinearitas merupakann uji yang bertujuan untuk menguji apakah pada model regresi tersebut ditemukan adanya korelasi antar variabel independen. Model regresi dikatakan baik apabila tidak terjadinya korelasi diantara variabel independennya. Pendeteksian uji ini dapat diketahui melalui nilai Variance Inflation Factors (VIF) pada tabel Coefficient (model tanpa ln dan model dengan Ln), kriteria pengujiannya yaitu apabila nilai VIF < 10 maka tidak terdapat multikolinearitas diantara variabel independen dan sebaliknya, apabila VIF > 10, sehingga asumsi tersebut mengandung multikolinearitas (Nazaruddin dan Basuki, 2016).

c. Uji Heteroskedastisitas

33

G. Uji Kualitas Instrumen Data

Sebelum uji hipotesis, maka terlebih dahulu perlu dilakukan uji normalitas data. Model regresi dikatakan baik yaitu memiliki distribusi data normal atau mendekati normal. Model regresi yang baik juga harus bebas dari asumsi klasik (multikolineritas, autokorelasi, dan heteroskedastisitas).Oleh karena itu perlu dilakukannya pengujian untuk menditeksi ada tidaknya asumsi klasik tersebut. Apabila terdapat asumsi klasik, maka perlu dilakukan

treatment sehingga data yang digunakan dalam pengujian hipotesis bebas dari asumsi klasik.

Penguji hipotesis dalam penelitian ini menggunakan metode statistik regesi sederhana (multiple regression) dan regresi berganda. Model empiris pengujian hipotesis menunjukan bahwa variabel dependen adalah fungsi dari interaksi dari dua variabel. Pendekatan ini untuk memprediksi persepsi etis karyawan berikut ini:

Y = a + b1 XIEW + e Y = Persepsi Etis karyawan XIEW = Islamic ethic work

b1-3 = koefisien regresi

Persepsi etis individu merupakan variabel dependen diprediksi dipengaruhi oleh variabel-variabel independen, yaitu hubungan islamic ethic work.

Y = Persepsi etis karyawan XLOM = Love Of money

b1-3 = Koefisien regresi

Persepsi etis karyawan merupakan variabel dependen diprediksi dipengaruhi oleh variabel independen, yaitu hubungan Love Of money.

Sedangkan untuk pengujian hipotesis selanjutnya yaitu:

Y = a + + b1XIEW +b2XKOM+ + b3XIEW .KOM + e Y = Persepsi etis karyawan

XIE = Islamic ethic work

XKOM = komitmen organisasi

XIE XKOM = interaksi antara Islamic ethic work dan komitmen b1-3 = koefisien regresi

Persepsi etis karyawan merupakan variabel dependen diprediksi dipengaruhi oleh variabel independen, yaitu Islamic ethic work serta variabel moderating untuk memperkuat hubungan.

Persamaan selanjutnya:

Y = a + + b1XLOM +b2XKOM+ + b3XLOM .KOM + e Y = Persepsi etis karyawan

XLOM = Love Of money

XKOM = komitmen organisasi

35

Penggunaan pendekatan interaksi bertujuan untuk menjelaskan bahwa persepsi etis karyawan dipengaruhi oleh interaksi antara love of money dengan variabel moderating komitmen organisasi. Fokus utama persamaan regresi pada penelitian ini adalah pada signifikan indeks koefisien dan sifat pengaruh interaksi variabel independen dan moderating terhadap vaiabel dependen (persepsi etis karyawan).

Interprestasi

a) H1 terdukung jika koefisien regresi b1 > 0 dan signifikan.

b) H2 terdukung jika koefisien regresi b1 < 0 dan signifikan.

c) H3 terdukung jika koefisien regresi b1 > 0 dan signifikan.

36

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan diuraikan mengenai deskripsi data, pengujian hipotesis dan pembahasan tentang penelitian yang dilakukan. Seperti yang telah dibahas di bab sebelumnya, penelitian ini menggunakan metode regresi analisis sederhana dan regresi analisis berganda yang dibantu dengan software SPSS for Windows 15.

A. Gambaran Umum Objek/Subjek Penelitian

Populasi dalam penelitian ini adalah Bank Syariah di DIY. Sampel dalam penelitian ini adalah karyawan Bank Syariah yang beragama Islam dan mengerti keuangan. Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, tujuannya untuk mendapatkan sampel yang

37 Sumber: Data primer diolah tahun 2016

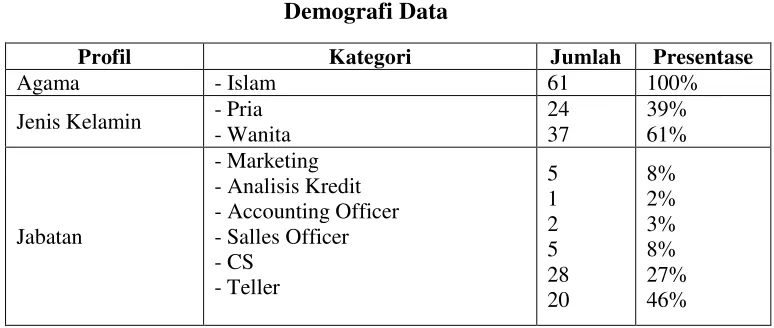

Tabel 4.1 menunjukan bahwa responden yang beragama Islam sebanyak 61 responden (100%). Responden tersebut terdiri dari responden pria sebesar 24 (39%) yang lebih sedikit daripada responden wanita sebesar 37 (61%). Dari seluruh responden mereka menempati jabatan yang berbeda-beda masing-masing jabatan meliputi Marketing sejumlah 5 responden (8%), Analisis Kredit sejumlah 1 responden (2%), Accounting Officer sejumlah 2 responden (2%), Salles Officer sejumlah 5 responden (8%), CS sejumlah 28 responden (46%) dan Teller sejumlah 20 (27%). Sedangkan untuk pendidikan terakhir responden paling banyak adalah S1 dengan jumlah responden 41 (67%) sedangkan untuk S2 sejumlah 10 (16%), d3 sebanyak 4 responden (7%) dan sarjana muda sebanyak 6 responden (10%) yang lebih sedikit dibandingkan dengan pendidikan S1.

Tabel 4.2

Sampel dan Tingkat Pengembalian

Keterangan Jumlah Persentase

Jumlah Kuesioner yang disebar 101 100%

Jumlah Kuesioner yang kembali 77 76%

Jumlah Kuesioner yang tidak kemballi 24 24%

Jumlah Kuesioner yang tidak diisi lengkap 16 21%

Total kuesioner yang dapat diolah 61 60%

Berdasarkan tabel 4.2 menunjukan bahwa kuesioner yang disebar sebanyak 101 kuesioner. Dari 101 kuesioner tersebut hanya 77 kuesioner yang kembali sedangakan 24 kuesioner tidak kembali. Dari keseluruhan kuesioner yang kembali ada 16 kuesioner yang cacat dan tidak diisi lengkap oleh responden. Sehingga total kuesioner yang dapat diolah adalah 61 kuesioner. B. Uji Kualitas Instrumen dan Data

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran demografis data, meliputi persepsi etis, islamic ethic Work, Love of money

dan komitmen organisasi. Karena variabel yang digunakan termasuk data kuantitatif maka peneliti membuat tabel fekuensi serta statistik deskriptif meliputi mean, max, min dan lainnya. Hasil uji statistic deskriptif disajikan pada tabel berikut ini:

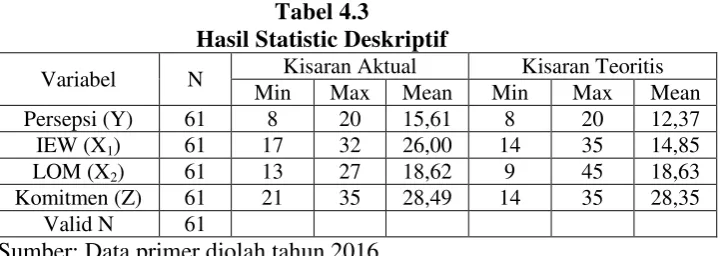

Tabel 4.3

Hasil Statistic Deskriptif

Variabel N Kisaran Aktual Kisaran Teoritis

Min Max Mean Min Max Mean

Persepsi (Y) 61 8 20 15,61 8 20 12,37

IEW (X1) 61 17 32 26,00 14 35 14,85

LOM (X2) 61 13 27 18,62 9 45 18,63

Komitmen (Z) 61 21 35 28,49 14 35 28,35

Valid N 61

Sumber: Data primer diolah tahun 2016

39

Kuesioner variabel Islamic Ethic Work mempunyai 7 item pernyataan. Semua item pernyataan dalam instrument dinyatakan valid. Pada variabel persepsi etis responden memberikan jawaban yang cukup bervariasi. Dimana nilai minimum 17 dan nilai maximum 32 dengan nilai mean sebesar 26,00. Kuesioner variabel love of money mempunyai 9 item pernyataan. Semua item pernyataan dalam instrumen dinyatakan valid. Pada variabel persepsi etis responden memberikan jawaban yang cukup bervariasi. Dimana nilai minimum 13 dan nilai maximum 27 dengan nilai mean sebesar 18,62. Kuesioner variabel komitmen organisasi mempunyai 7 item pernyataan. Semua item pernyataan dalam instrument dinyatakan valid. Pada variabel persepsi etis responden memberikan jawaban yang cukup bervariasi. Dimana nilai minimum 21 dan nilai maximum 35 dengan nilai mean sebesar 28,49.

2. Uji Validitas

Tabel 4.4

Hasil Uji Validitas Variabel Persepsi Etis

Butir Pernyataan Component

Sumber: Data primer diolah tahun 2016

Table 4.4 memperlihatkan bahwa semua item memiliki loading factor >0,4 sehingga seluruh item variable persepsi etis valid.

Table 4.5

Hasil Uji Validitas Variabel Islamic Ethic Work

Butir Pernyataan Component

Sumber: Data primer diolah tahun 2016

Table 4.5 memperlihatkan bahwa semua item memiliki loading factor >0,4 sehingga seluruh item variable Islamic Ethic Work valid.

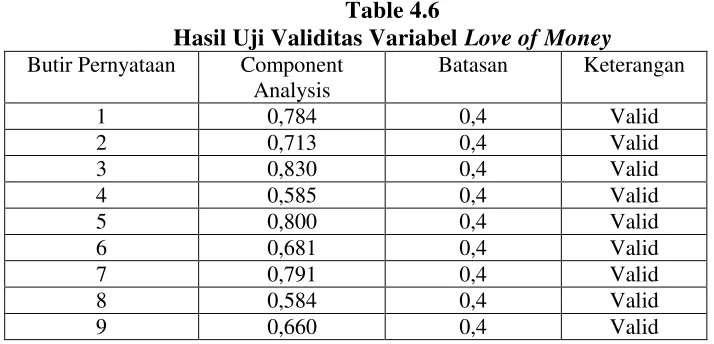

Table 4.6

Hasil Uji Validitas Variabel Love of Money

Butir Pernyataan Component

41

Table 4.6 memperlihatkan bahwa semua item memiliki loading factor >0,4 sehingga seluruh item variable Love of Money valid.

Table 4.7

Hasil Uji Validitas Variabel Komitmen Organisasi

Butir Pernyataan Component

Sumber: Data primer diolah tahun 2016

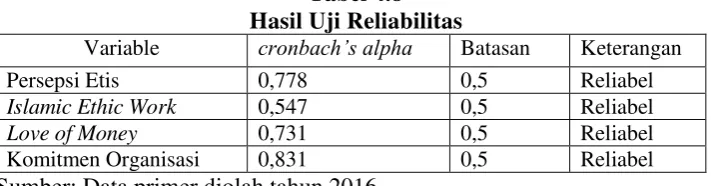

Table 4.7 memperlihatkan bahwa semua item memiliki loading factor >0,4 sehingga seluruh item variable komitmen organisasi valid. 3. Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengetahui seberapa jauh alat ukur dapat dikatakan andal atau dipercaya. Hasil uji reliabilitas penelitian menggunakan koefisien cronbach’s alpha, dimana instrument dikatakan reliabel jika memiliki cronbach’s alpha lebih > 0,5. Hasil uji reliabiliras dapat dilihat pada table berikut:

Tabel 4.8 Hasil Uji Reliabilitas

Variable cronbach’s alpha Batasan Keterangan

Persepsi Etis 0,778 0,5 Reliabel

Islamic Ethic Work 0,547 0,5 Reliabel

Love of Money 0,731 0,5 Reliabel

Komitmen Organisasi 0,831 0,5 Reliabel

Hasil pengujian reliabilitas pada tabel 4.8 menunjukan bahwa masing-masing variabel memiliki nilai cronbach’s alpha 5-7, yaitu persepsi etis sebesar 0,778, variabel Islamic Ethic Work sebesar0,547, variabel Love of Money sebesar 0,731 dan variabel komitmen organisasi sebesar 0,831. Hasil tersebut membuktikan bahwa masing-masing variabel adalah andal. 4. Uji Asumsi Klasik

a. Uji Normalitas

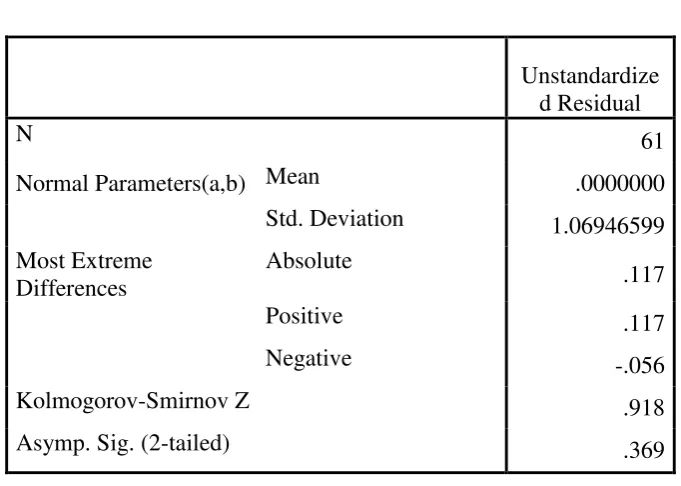

Uji normalitas digunakan untuk melihat penyebaran data berdistribusi normal atau tidak. Normalitas dapat diuji dengan menggunakan metode uji One-Sample Kolmogorov Smirnov (K-S). Hasil uji normalitas disajikan pada tabel berikut:

Tabel 4.9 Hasil Uji Normalitas

Unstandardize d Residual

N 61

Normal Parameters(a,b) Mean .0000000

Std. Deviation 1.06946599

Asymp. Sig. (2-tailed) .369

a Test distribution is Normal. b Calculated from data.

43

Hasil uji normalitas pada tabel 4.9 menunjukan nilai bahwa Asymp. Sig. (2-tailed) 0,369 > 0,05. Karena nilai sig > alpha (5%) maka dapat disimpulkan bahwa data berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas dalam penelitian ini dapat dapat dilihat pada nilai tolerans dan Variance Inflation Factor (VIF). Apabila nilai

tolerance >10% atau 0,1 dan nilai VIF < 10, maka tidak terjadi multikolinearitas. Hasil uji multikolinearitas dapat dilihat dari tabel berikut:

IEW 0,919 1,089 Tidak terjadi multikolinearitas

KOM 0,919 1,089 Tidak terjadi multikolinearitas

Sumber: Data primer diolah tahun 2016

Berdasarkan tabel 4.10 memperlihatkan bahwa masing-masing variabel bebas memiliki nilai tolerance lebih dari 10% atau 0,1 yaitu 0,919 dan nilai VIF kurang dari 10 sebesar 1,089, maka dengan demikian dapat disimpulkan bahwa pada masing-masing variabel bebas tidak terjadi multikolinearitas.

c. Uji Heteroskedastisitas

dilihat dari nilai signifikansi diatas tingkat kepercayaan 5% (0,05) . hasil uji heteroskedastisitas disajikan pada tabel berikut:

Tabel 4.11

Hasil Uji Heteroskedastisitas

Variabel bebas Sig Kesimpulan

IEW 0,908 Tidak Terkena Heteroskedastisitas

KOM 0,142 Tidak Terkena Heteroskedastisitas

Sumber: Data primer diolah tahun 2016

Hasil yang didapatkan pada tabel 4.11 menunjukan bahwa masing-masing variabel bebas memiliki nilai signifikansi lebih dari 5% atau 0,05. Dengan demikian dapat disimpulkan bahwa variabel bebas tidak terjadi heteroskedastisitas pada model regresi.

C. Uji Hipotesis

Teknik analisis yang digunakan untuk menguji hipotesis pertama dan kedua menggunakan teknik analisis sederhana, sedangkan untuk menguji hipotesis ketiga dan keempat menggunakan teknik analisis berganda. Uji hipotesis ini dibantu dengan menggunakan program SPSS versi 15.

1. H1 : Islamic Ethic Work berpengaruh positif terhadap persepsi etis

karyawan.

45

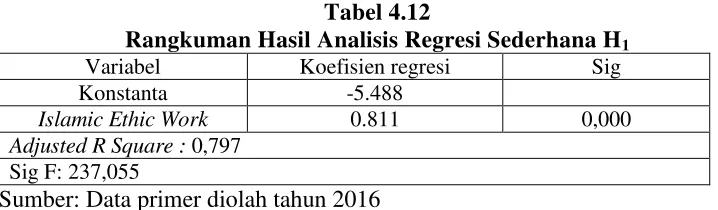

Tabel 4.12

Rangkuman Hasil Analisis Regresi Sederhana H1

Variabel Koefisien regresi Sig

Konstanta -5.488

Islamic Ethic Work 0.811 0,000

Adjusted R Square : 0,797 Sig F: 237,055

Sumber: Data primer diolah tahun 2016

Berdasarkan perhitungan regresi sederhana yang ditunjukan pada tabel 4.12, maka persamaan garis regresi untuk hipotesis 1 adalah sebagai berikut:

Y = -5.488 + 0.811X1

Persamaan regresi tersebut, nilai koefisien Islamic Ethic Work

adalah 0,811 yang bernilai positif, maka semakin tinggi Islamic Ethic Work maka akan semakin baik pula persepsi etis karyawan Bank Syariah. Nilai Adjusted R Square menunjukan 0,797, hal ini menunjukan 79,7% persepsi etis karyawan Bank Syariah dipengaruhi oleh Islamic Ethic Work,

sedangkan sisanya sebesar 20,3% dipengaruhi oleh variabel di luar penelitian ini.

Uji t statistic untuk variabel Islamic Ethic Work menghasilkan nilai signifikansi 0,000 yang berarti lebih kecil dari 0,05. Sehingga dapat disimpulkan bahwa variabel persepsi etis dipengaruhi oleh variabel

Islamic Ethic Work. H1 yang menyatakan bahwa Islamic Ethic work

berpengaruh positif terhadap persepsi etis karyawan diterima.

2. H2 : Love of money berpengaruh negatif terhadap persepsi etis

Analisis ini digunakan untuk mengetahui bagaimanakah pengaruh antara Love of money terhadap persepsi etis karyawan. Ringkasan hasil analisis regresi sederhana dengan menggunakan SPSS vers 15 untuk hipotesis kedua dalam penelitian ini adalah sebagai berikut:

Tabel 4.13

Rangkuman Hasil Analisis Regresi Sederhana H2

Variabel Koefisien regresi Sig

Konstanta 19.697

Love of Money -0.220 0,018

Adjusted R Square : 0,076 Sig F: 5,936

Sumber: Data primer diolah tahun 2016

Berdasarkan perhitungan regresi sederhana yang ditunjukan pada tabel di atas, maka persamaan garis regresi untuk hipotesis 2 adalah sebagai berikut:

Y = 19.697 - 0.220X2

Persamaan regresi tersebut dapat dilihat nilai koefisien Love of Money sebesar -0,220 yang bernilai negatif, maka semakin rendah Love of Money maka akan semakin baik pula persepsi etis karyawan Bank Syariah dan sebaliknya. Nilai Adjusted R Square sebesar 0,076, hal ini menunjukan 7,6% persepsi etis karyawan Bank Syariah dipengaruhi oleh

Love of Money, sedangkan sisanya sebesar 92,4% dipengatuhi oleh variabel di luar penelitian ini.

47

of Money. H2 yang menyatakan bahwa Love of Money berpengaruh

negatif terhadap persepsi etis karyawan diterima.

3. H3 : Komitmen organisasi memperkuat pengaruh positif hubungan Islamic Ethic work terhadap persepsi etis karyawan.

Analisis ini digunakan untuk mengetahui bagaimana komitmen organisasi dalam memoderasi Islamic Ethic Work terhadap persepsi etis karyawan.

Tabel 4.14

Rangkuman Hasil Analisis Regresi Berganda

Variabel Koefisien regresi Sig

Konstanta 21.045

Islamic Ethic Work -0,198 0,632

Komitmen organisasi -0.908 0,016

IEW*KO 0.035 0,017

Adjusted R Square : 0,811 Sig F: 86.753

Sumber: Data primer diolah tahun 2016

Berdasarkan perhitungan regresi berganda yang ditunjukan pada tabel di atas, maka persamaan garis regresi untuk hipotesis 3 adalah sebagai berikut:

Y = 21.045 - 0,198X1 - 0.908Z + 0.035X1*Z

Berdasarkan persamaan regresi pada tabel 4.14 di atas, komitmen organisasi mempunyai nilai koefisien positif artinya komitmen organisasi mempunyai pengaruh untuk memperkuat. X1*Z menghasilkan nilai

mempuyai pengaruh positif dan signifikan dalam memoderasi pengaruh

Islamic Ethic Work terhadap persepsi etis karyawan.

Berdasarkan analisis di atas maka dapat disimpulkan bahwa hipotesis ketiga diterima.

4. H4 : Komitmen organisasi memperlemah pengaruh negatif hubungan Love of Money terhadap persepsi etis karyawan.

Analisis ini digunakan untuk mengetahui bagaimana komitmen organisasi dalam memoderasi Love of Money terhadap persepsi etis karyawan.

Tabel 4.15

Rangkuman Hasil Analisis Regresi Berganda H4

Variabel Koefisien regresi Sig

Konstanta -20.278

Love of Money 2.111 0,027

Komitmen Organisasi 1.520 0,020

LOM*KO -0.088 0,014

Adjusted R Square : 0,153 Sig F: 4.625

Sumber: Data primer diolah tahun 2016

Berdasarkan perhitungan regresi berganda yang ditunjukan pada tabel di atas, maka persamaan garis regresi untuk hipotesis 4 adalah sebagai berikut:

Y = -20.278+ 2.111X2 + 1.520Z - 0.088X2*Z

Berdasarkan persamaan regresi pada tabel 4.15 di atas, X2*Z

mempunyai nilai koefisien negatif sebesar -0.088 yang artinya komitmen organisasi tidak mempunyai pengaruh untuk memperkuat. X2*Z

49

signifikansi 0,05 sehingga variabel komitmen organisasi adalah variabel moderasi serta mempuyai pengaruh negatif dan signifikan dalam memoderasi pengaruh love of money terhadap persepsi etis karyawan. Dengan demikian hipotesis ke empat yang menyatakan bahwa komitmen organisasi memperlemah pengaruh negatif hubungan Love of Money

terhadap persepsi etis karyawan diterima. D. Pembahasan

1. Islamic Ethic work berpengaruh positif terhadap persepsi etis karyawan. Uji hipotesis 1 menunjukan angka signifikan sebesar 0.000 < 0.05 atau 5%, sehingga H1 yang menyatakan bahwa Islamic Ethic work

berpengaruh positif terhadap persepsi etis karyawan diterima, hal tersebut ditunjukan dari persamaan regresi sederhana berikut:

Y = -5.488 + 0.811X1

Berdasarkan persamaan di atas dapat dilihat nilai koefisien

Islamic Ethic work adalah positif yang berarti bahwa Islamic Ethic work

berpengaruh positif terhadap persepsi etis karyawan. Jika Islamic Ethic work semakin tinggi maka persepsi etis karyawan akan semakin baik. Hasil penelitian diperoleh nilai adjusted R square sebesar 0,797 yang berarti Islamic Ethic work mempengaruhi persepsi etis karyawan sebesar 79,7% sedangkan sisanya 20,3% dijelaskan oleh faktor-faktor lain diluar penelitian ini.

Bank Syariah, berhasil didukung oleh data atau kata lain hipotesis diterima. Semakin tinggi tingkat Islamic Ethic Work yang dimiliki oleh suatu Bank Syariah, maka persepsi etis karyawan Bank Syariah akan semakin baik. Apabila karyawan Bank Syariah memiliki Islamic Ethic Work, maka ia akan bekerja atas dasar ibadah dari mulai niat sampai hasil karena Allah SWT sehinga ia akan memberikan persepsi bahwa baik buruknya tindakan akan merugikan bagi dirinya sendiri, orang lain, serta di akhirat kelak, dan cenderung ia akan mengambil tindakan-tindakan yang etis.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Senturk dan bayirli (2016) yang berjudul “The Relationship between

51

Penelitian ini juga sama dengan penelitian Astri (2003) dimana dengan hasil bahwa etika kerja islam secara langsung dan positif mempengaruhi affective dan behavioral tendensy dan sikap terhadap perubahan organisasi, ternyata cenderung mempengaruhi dimana bekerja merupakan sarana membantu perkembangan kepribadian dan hubungan sosial.

2. Love of Money berpengaruh negatif terhadap persepsi etis karyawan. Uji hipotesis 2 menunjukan angka signifikan sebesar 0.018 < 0.05, sehingga hipotesis kedua yang menyatakan bahwa Love of Money

berpengaruh negatif terhadap persepsi etis karyawan diterima, hal tersebut dapat dilihat dari persamaan regresi sebagai berikut:

Y = 19.697 - 0.220X2

Berdasarkan persamaan di atas dapat dilihat nilai koefisien Love of Money adalah negatif yang berarti bahwa Love of Money berpengaruh negatif terhadap persepsi etis karyawan. Jika Love of Money semakin tinggi maka persepsi etis karyawan akan semakin buruk. Hasil penelitian diperoleh nilai adjusted R square sebesar 0,076 yang berarti Love of Money mempengaruhi persepsi etis karyawan sebesar 7,6% sedangkan sisanya 92,4% dijelaskan oleh faktor-faktor lain diluar penelitian ini.

Syariah, maka akan rendah persepsi etis yang dimilikinya. Apabila karyawan Bank Syariah memiliki Love of Money yang tinggi tentu dia akan cenderung melakukan penyimpangan atau tidak bersikap etis serta persepsinya menjadi menurun, sehingga mendorong karyawan untuk mengambil tindakan-tindakan yang merugikan, serta dia tidak menghargai etika yang berlaku. Hal tersebut berarti Love of Money dapat mendorong karyawan untuk berpersepsi tidak etis dalam menjalankan tanggungjawabnya.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Aziz dan Taman (2016) Love of money mempunyai pengaruh negatif dan signifikan terhadap Persepsi etis mahasiswa, bukan hanya itu Love of money, dan Machiavellian secara bersama-sama mempunyai pengaruh signifikan positif terhadap persepsi etis mahasiswa. Elias dan Farag (2010) menguji hubungan love of money dengan persepsi etis dan menghasilkan hubungan yang negatif, yakni semakin tinggi tingkat kecintaan individu terhadap uang maka persepsi etis yang dimiliki semakin rendah. Menurut Mulyani (2015) terdapat pengaruh negatif love of money dan kinerja perusahaan dimana kinerja akan menurun karena

love of money yang semakin mengingkat, serta adanya pengaruh love of money terhadap persepsi etis dari responden.

53

Hasil penelitian menunjukan bahwa komitmen organisasi memoderasi pengaruh Islamic Ethic work terhadap persepsi etis karyawan. Dapat dilihat bahwa komitmen organisasi mempunyai pengaruh signifikan dari nilai koefisien regresi X1*Z sebesar 0.035. Angka positif

menunjukan bahwa komitmen organisasi memperkuat. X1*Z adalah

model interaksi antara Islamic Ethic work dankomitmen organisasi yang menghasilkan nilai signifikansi pada angka 0,017 lebih kecil dari acuan taraf signifikansi 0,050, sehingga variabel komitmen organisasi sebagai pemoderasi pengaruh positif Islamic Ethic work terhadap persepsi etis karyawan.

Sebaliknya penurunan komitmen organisasi dapat berakibat pada terjadinya penurunan Islamic Ethic Work yang megakibatkan persepsi etis menurun.

Dalam penelitian ini sesuai penelitian yang dilakukan oleh ( Erika, 2016 ) menujukan bahwa ketika komitmen dapat menciptakan perilaku etis dalam organisasi, maka etika kerja islam pun terbentuk, dan apabila etika kerja Islam dan komitmen berjalan secara optimal, maka kineja karyawan juga akan maksimal. Penelitian yang dilakukan oleh Badjuri dan Jaeni (2013) menunjukan bahwa komitmen secara profesional mempunyai pengaruh positif signifikan terhadap motivasi. Hal tersebut karena komitmen pakan mempengaruhi motivasi menjadi seorang profesional sejati sebagai suatu kebanggaan dalam suatu asosiasi profess dan meningkatkan kinerjanya. Komitmen juga berpengaruh terhadap kinerja karyawan, hal ini berarti bahwa komitmen yang dimiliki karyawan yaitu perasaan atau pengenalan positif dengan tambahan kepada dan keterlibatan dalam organisasi kerja mampu meningkatkan kinerja karyawan (Sulianti, 2009).

4. Komitmen organisasi memperlemah pengaruh negatif hubungan love of

money terhadap persepsi etis karyawan..

55

menunjukan bahwa komitmen organisasi mampu memperlemah interaksi tersebut. X2*Z adalah model interaksi antara Love of money dan

komitmen organisasi yang menghasilkan nilai signifikansi pada angka 0,014 lebih kecil dari acuan taraf signifikansi 0,050, sehingga variabel komitmen organisasi terbukti memoderasi pengaruh negatif Love of Money terhadap persepsi etis karyawan.

57

BAB V

SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN

A. Simpulan

Berdasarkan analisi data penelitian, dapat ditarik kesimpulan sebagai berikut:

1. Islamic Ethic Work berpengaruh positif terhadap persepsi etis karyawan. 2. Love of Money berpengaruh negatif terhadap persepsi etis karyawan. 3. Komitmen organisasi memperkuat pengaruh positif hubungan Islamic

Ethic work terhadap persepsi etis karyawan

4. Komitmen organisasi memperlemah pengaruh negatif hubungan Love of money terhadap persepsi etis karyawan.

Dapat disimpulkan dengan jelas bahwa Islamic Ethic work dan Love of money memiliki pengaruh terhadap persepsi etis karyawan Bank Syariah. Tidak hanya dalam teori, dalam dunia praktik perusahaan juga harus mempertimbangkan bagaimana untuk mempertimbangkan Islamic Ethic work

dan menurunkan Love of money dalam perusahaannya agar dapat meningkatkan kinerja perusahaan, seperti memberikan pelatihan lebih pada sumber daya manusia untuk memancing tingkat kepemahamanya mengenai

B. Saran Penelitian

Berdasarkan hasil penelitian serta hal-hal yang terkait dengan keterbatasan

penelitian ini, maka dapat diberikan saran-saran sebagai berikut:

1. Kayawan Bank Syariah

Karyawan Bank Syariah untuk lebih meningkatkan kecerdasan

emosional dengan cara lebih bersabar, lebih mendekatkan diri kepada Allah

SWT serta lebih banyak beribadah, maka hal ini akan berakibat pada

ketenangan dalam diri karyawan itu sendiri yang dapat meningkatkan Islamic

Ethic Work dan menghindari Love of money. Dengan demikian pemahaman

karyawan akan meningkat.

2. Penelitian selanjutnya

a. Penelitian selanjutnya diharapkan dapat medapatkan data yang lebih baik lagi dimana tidak hanya menggunakan kuesioner saja tetapi dilengkapi dengan teknik wawancara atau metode lain agar bisa mendapatkan data yang lebih valid dan sesuai dengan kenyataan sebenarnya.

b. Pada saat penyebaran kuesioner lebih baik untuk menjelaskan variabel dalam item kuesione yang di ajukan terlebih dahulu untuk menghindari adanya persepsi antar responden.

59

d. Penelitian selanjutnya diharapkan dapat menambah variabel kepuasan kerja sehingga penelitian ini akan lebih menarik.

C. Keterbatasan Penelitian

Dalam melakukan penelitian ini tidak terlepas dari keterbatasan, terdapat

beberapa keterbatasan tersebut diantaranya:

1. Kuesioner dapat memunculkan data yang dihasilkan mempunyai kesempatan terjadinya bias karena perbedaan persepsi antara penelitian dengan karyawan Bank Syariah terhadap pernyataan-pernyataan yang diajukan.