i

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP EFEKTIVITAS AUDIT INTERNAL

(Studi Empiris Pada Inspektorat dan SKPD di Kota dan Kabupaten Magelang)

FACTORS AFFECTING THE EFFECTIVENESS OF INTERNAL AUDIT

(Empirical Study on Inspectorate and Government Office in County and City of Magelang)

Oleh

BERNANDA WIDYA SANTOSO

20130420404

FAKULTAS EKONOMI DAN BISNIS

i

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP EFEKTIVITAS AUDIT INTERNAL

(Studi Empiris Pada Inspektorat dan SKPD di Kota dan Kabupaten Magelang)

HALAMAN JUDUL

FACTORS AFFECTING THE EFFECTIVENESS OF INTERNAL AUDIT

(Empirical Study on Inspectorate and Government Office in County and City of Magelang)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

BERNANDA WIDYA SANTOSO

20130420404

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iv

PERNYATAAN

HALAMAN PERNYATAAN Dengan ini saya,

Nama : Bernanda Widya Santoso

Nomor Mahasiswa : 20120420404

Menyatakan bahwa skripsi ini dengan judul “FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP EFEKTIVITAS AUDIT INTERNAL

(Studi Empiris Pada Inspektorat dan SKPD di Kota dan Kabupaten

Magelang)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 23 Desember 2016

v MOTTO

HALAMAN MOTTO

Apapun yang terjadi di dalam kehidupan, adalah sebuah cerita indah yang telah diciptakan Allah SWT ~ Bernanda W.S

Jangan pernah terpaku pada hasil, fokuslah pada proses yang disertai dengan semangat, doa, dan kerja keras ~ Bernanda W.S

Sekali saja bicara saya menyerah, saya tidak sanggup, maka semuanya akan menjadi sia-sia ~ Bernanda W.S

Pagi, siang, dan malam adalah waktu yang harus kita gunakan sebaik-baiknya ~ Bernanda W.S

Apa yang anda tahu tidaklah penting, namun apa yang anda lakukan dengan yang anda tahu itulah yang penting ~ Winston Churchill

Waktu tidak berpihak pada siapapun, tapi waktu dapat menjadi sahabat bagi mereka yang memperlakukannya dengan baik ~ Winston Churchill

Sukses bukanlah akhir, kegagalan bukanlah kiamat, ada keberanian yang harus ditambahkan ~ Winston Churchill

Kita menyambung hidup dengan apa yang kita peroleh, namun kita menghadirkan kehidupan dengan apa yang kita berikan ~ Winston Churchill

vi

HALAMAN PERSEMBAHAN

PERSEMBAHAN

Alhamdulillahirabbil’alamin...

Satu tugas telah aku selesaikan dengan sebaik-baiknya. Rasa syukur tak henti ku ucapkan kepada Allah SWT, shalawat dan salam kepada Rasulullah SAW dan

para sahabat penghuni Surga.

Skripsi ini kupersembahkan untuk orang-orang terdekat yang sangat kusayangi

Ayah dan Ibunda Tercinta ( Agus Santoso dan Lis Setiyasih )

Terimakasih pak, buk yang telah memberikan kasih sayang, nasihat, dukungan, semangat, dan segalanya atas semua yang telah kulakukan. Semoga Skripsi ini menjadi sebuah karya kecil yang indah yang mampu membuat Bapak dan Ibuk bangga. Setitik senyum kalian adalah api semangat bagiku untuk selalu maju

menuju kesuksesan.

Kakakku yang paling Cantik ( Anggraeni Budi Lestari )

Terima kasih Mbak Anggi telah memberikan dukungan, pengalaman dan nasihat bagiku selama ini. Aku hanya bisa berterima kasih dan minta maaf kalau aku selalu merepotkanmu. Semoga skripsi ini bisa masuk menjadi salah satu daftar

hal yang kau banggakan.

Seluruh Keluarga Besarku

vii

My Partner ( Antia Tri Wahyuni )

Terima kasih telah menjadi seseorang yang spesial yang selalu setia mendampingi di saat apapun. Terima kasih telah memberikan dukungan, semangat, dan waktunya untuk semua kegiatan yang kau lakukan termasuk dalam penyelesaian skripsi ini. Semoga dukungan dan semangat darimu akan selalu ada

untukku.

Chipmunks

Terima kasih buat sahabat-sahabatku yang luar biasa, Denny Widjanarko, S.E., Dwi Susilo A.W, Ridwan S, M. Widiyanta, Sony Perdana E, Bagus Chandra, Fatoni A, Arif A.M, Donny D, Fahmi S. Belum genap 3,5 tahun aku bersahabat dengan kalian, namun rasa kekeluargaan telah sangat aku rasakan. Terima kasih atas semua dukungan dan semangat yang kalian berikan. Semoga kita semua bisa

selalu seperti ini sampai akhir hayat kita semua.

My Super Best Friends

Terima kasih buat Nur Indah Pratiwi, A.Md, Novi Tri Utami, A.Md, Faris R, Antia T.W, Beta Tri H, Abdul Ghani, Arif P.W, Argiya Eka N. Terima kasih atas

semua semangat dan dukungan yang telah kalian berikan. Semoga kita bisa sukses bersama, dan selalu kompak sampai kapanpun.

xii DAFTAR ISI

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

BAB II TINJAUAN PUSTAKA ... 15

A. Landasan Teori ... 15

B. Penelitian Terdahulu ... 28

C. Kerangka Pemikiran ... 31

D. Penurunan Hipotesis ... 33

BAB III METODE PENELITIAN... 40

A. Populasi dan Sampel ... 40

B. Metode Pengambilan Sampel ... 40

C. Jenis dan Sumber Data ... 41

D. Metode Pengumpulan Data ... 41

xiii

F. Statistik Deskriptif ... 45

G. Uji Kualitas Instrumen ... 46

H. Uji Asumsi Klasik ... 47

I. Uji Hipotesis dan Analisis Data ... 48

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 51

A. Deskripsi Penelitian ... 51

B. Statistik Deskriptif ... 53

C. Uji Kualitas Instrumen ... 57

D. Uji Asumsi Klasik ... 70

E. Pengujian Hipotesis ... 73

F. Pembahasan ... 82

BAB V PENUTUP ... 91

A. Kesimpulan ... 91

B. Keterbatasan ... 93

C. Saran ... 94

DAFTAR PUSTAKA ... 97

xiv

DAFTAR GAMBAR

DAFTAR GAMBAR

1.1 Korupsi Berdasarkan Jabatan 2014 ... 3

1.2 Korupsi Berdasarkan Sektor 2014 ... 4

1.3 Korupsi Berdasarkan Jabatan 2015 ... 5

1.4 Korupsi Berdasarkan Sektor 2015 ... 5

xv

DAFTAR TABEL

DAFTAR TABEL

1.1 Perbedaan Penelitian ... 11

2.1 Ringkasan Penelitian Terdahulu ... 29

4.1 Ikhtisar Distribusi Kuesioner ... 51

4.2 Gambaran Demografi Responden ... 53

4.3 Statistik Deskriptif ... 54

4.4 Efektivitas Audit Internal KMO and Barlett’s Test ... 57

4.5 Efektivitas Audit Internal Korelasi Anti Image ... 57

4.6 Efektivitas Audit Internal Total Variance Explained ... 58

4.7 Efektivitas Audit Internal Component Matrix ... 59

4.8 Hubungan Antara Auditor Internal dan Eksternal KMO and Barlett’s Test ... 59

4.9 Hubungan Antara Auditor Internal dan Eksternal Korelasi Anti Image ... 60

4.10 Hubungan Antara Auditor Internal dan Eksternal Total Variance Explained ... 60

4.11 Hubungan Antara Auditor Internal dan Eksternal Component Matrix ... 61

4.12 Dukungan Manajemen KMO and Barlett’s Test ... 61

4.13 Dukungan Manajemen Korelasi Anti Image... 62

4.14 Dukungan Manajemen Total Variance Explained ... 62

4.15 Dukungan Manajemen Component Matrix ... 63

4.16 Persepsi Auditee KMO and Barlett’s Test ... 63

4.17 Persepsi Auditee Korelasi Anti Image... 63

4.18 Persepsi Auditee Total Variance Explained ... 64

4.19 Persepsi Auditee Component Matrix ... 64

4.20 Pengalaman Auditor KMO and Barlett’s Test ... 65

4.21 Pengalaman Auditor Korelasi Anti Image ... 65

4.22 Pengalaman Auditor Total Variance Explained ... 66

4.23 Pengalaman Auditor Component Matrix ... 66

4.24 Pengukuran Kinerja KMO and Barlett’s Test ... 67

xvi

4.26 Pengukuran Kinerja Total Varianve Explained ... 68

4.27 Pengukuran Kinerja Component Matrix ... 68

4.28 Realibilitas Instrumen ... 69

4.29 Uji Normalitas ... 71

4.30 Uji Multikolinearitas ... 72

4.31 Uji Heteroskedastisitas ... 73

4.32 Hasil Analisis Linear Berganda ... 75

4.33 Uji F ... 77

4.34 Uji t ... 78

viii INTISARI

INTISARI

Melihat pemerintahan Indonesia yang masih banyak tersandung kasus KKN, stakeholder pemerintah daerah, dalam hal ini masyarakat, tentunya mempunyai harapan besar kepada pemerintah daerah untuk bekerja dengan baik. Masyarakat ingin terciptanya suatu pemerintahan yang bersih dan bebas KKN. Karena masyarakat memang tidak bisa mengawasi langsung kinerja pemerintah daerah, maka disini inspektorat yang berperan sebagai wakil masyarakat untuk mengawasi kinerjanya.

Penelitian ini bertujuan untuk menganalisis dan membuktikan bukti empiris pengaruh hubungan antara auditor internal dan eksternal, dukungan manajemen, persepsi auditee, pengalaman auditor, dan pengukuran kinerja terhadap efektivitas audit internal. Sampel yang digunakan sebanyak 74 responden yang terbagi menjadi 45 pegawai inspektorat dan 29 pegawai dinas di Kabupaten dan Kota Magelang. Alat analisis yang digunakan adalah analisis regresi linear berganda, setelah sebelumnya dilakukan pengujian kualitas instrumen, dan pengujian asumsi klasik.

Berdasarkan hasil penelitian dapat disimpulkan bahwa hubungan antara auditor internal dan eksternal serta pengukuran kinerja berpengaruh positif signifikan terhadap efektivitas audit internal. Sedangkan dukungan manajemen, persepsi auditee, dan pengalaman auditor tidak berpengaruh terhadap efektivitas audit internal.

ix ABSTRACT

ABSTRACT

Seeing the Indonesian government are still many cases of corruption, local government stakeholders, in this case is people society, certainly have great expectations for local governments to work well. The public wants a government that is clean and free of corruption. Because people can not directly supervise the performance of the local government, so here inspectorate whose role as community representatives to oversee the performance.

This study aimed to analyze and prove the empirical evidence of the influence of the relationship between internal and external auditors, management support, perception auditee, auditor's experience, and performance measurement of the effectiveness of internal audit. The sample used by 74 respondents were divided into 45 employees and 29 employees inspectorate offices in the county and city of Magelang. The analytical tool used is multiple linear regression analysis, after previously conducted quality testing instruments, and classical assumption test.

Based on the results of this study concluded that the relationship between internal and external auditors as well as performance measurement significant positive effect on the effectiveness of internal audit. While the support of management, perception and experience auditee auditor does not affect the effectiveness of the internal audit.

1

BAB I

PENDAHULUAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia telah melewati perjalanan panjang dalam mewujudkan suatu sistem desentralisasi. Sejak Negara Kesatuan Republik Indonesia berdiri, pemerintah telah mengambil berbagai langkah penting dalam meuwujudkan desentralisasi dan dekonsentrasi. Langkah ini tergambar dari dibuatnya peraturan perundang-undangan yang mengatur tentang sistem pemerintahan daerah.

Undang-Undang Nomor 17 Tahun 2013 pasal 6 ayat 1 tentang kekuasaan pengelolaan keuangan negara menyebutkan bahwa Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan. Sistem desentralisasi juga diatur dalam Undang-Undang Nomor 17 Tahun 2013 pasal 6 ayat 2 poin 3 yang menyebutkan bahwa kekuasaan yang dimaksud dalam ayat (1) diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

2

desentralisasi. Perubahan sistem ini diselenggarakan dengan menitikberatkan pada otonomi daerah pada kabupaten/kota dengan maksud mewujudkan : 1. Peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik 2. Pengembangan kehidupan demokrasi, keadilan, dan pemerataan

3. Pemeliharaan hubungan yang serasi antara pusat dan daerah serta antar daerah

Untuk mewujudkan ketiga tujuan tersebut, dibutuhkan sistem corporate governance yang baik dan mampu menerapkan prinsip profesionalitas, akuntabilitas, transparansi, efisiensi, efektif, dan dapat diterima oleh seluruh lapisan masyarakat.

Indonesia dinilai masih kesulitan dalam proses mencapai good corporate governance. Ini tercermin dari keadaan Indonesia yang masih menghadapi masalah mengenai tingginya tingkat korupsi, kolusi, dan nepotisme (KKN). Dewasa ini, kasus KKN telah mengakar hampir di seluruh lapisan masyarakat, baik di sektor publik maupun swasta.

Contohnya saja adalah pelanggaran atau penyalahgunaan wewenang yang telah menjadi permasalahan pelik dan bisa membahayakan serta merugikan negara maupun masyarakat. Apabila dibiarkan secara terus menerus, pelanggaran atau penyalahgunaan wewenang dapat berdampak secara umum pada (Rahaditya dan Darsono, 2015) :

1. Rendahnya kualitas infrastruktur dan pelayanan publik; 2. Timbulnya biaya ekonomi yang tinggi

3 4. Runtuhnya nilai-nilai demokrasi;

5. Membahayakan kelangsungan pembangunan dan supremasi hukum; 6. Meningkatkan kemiskinan dan kesengsaraan rakyat;

7. Bertambahnya masalah sosial dan kriminal;

8. Adanya mata rantai antara korupsi dengan bentuk kejahatan lain, khususnya kejahatan terorganisir dan kejahatan ekonomi.

Berdasarkan data yang dikeluarkan oleh Indonesian Corruption Watch (ICW) tahun 2014, masih terdapat banyak kasus korupsi di Indonesia yang terbagi dalam dua bagian, yaitu jabatan dan sektor. Gambar-gambar dibawah ini akan menjelaskan secara rinci mengenai kasus korupsi berdasarkan jabatan dan sektor.

Gambar 1.1

Korupsi Berdasarkan Jabatan 2014

1.1 Korupsi Berdasarkan Jabatan 2014

4

Gambar 1.2

Korupsi Berdasarkan Sektor 2014

1.2 Korupsi Berdasarkan Sektor 2014

Gambar 1.2 menjelaskan tentang penanganan kasus korupsi berdasarkan sektor. Dapat dilihat bahwa sektor keuangan daerah menduduki peringkat kedua di bawah sektor infrastruktur baik di semester I dan II dengan jumlah kasus sebanyak 60 (19%) dan 74 (23%).

5

Gambar 1.3

Korupsi Berdasarkan Jabatan 2015

1.3 Korupsi Berdasarkan Jabatan 2015

Gambar 1.3 menjelaskan tentang penanganan kasus korupsi berdasarkan jabatan pelaku tindak pidana korupsi. Dapat dilihat bahwa pejabat atau pegawai pemda/kementrian masih menduduki peringkat pertama pada tahun 2015 dengan jumlah kasus sebanyak 212 (46%).

Gambar 1.4

Korupsi Berdasarkan Sektor 2015

6

Gambar 1.4 menjelaskan tentang penanganan kasus korupsi berdasarkan sektor. Dapat dilihat bahwa sektor keuangan daerah menjadi peringkat pertama pada tahun 2015 dengan jumlah kasus sebanyak 96 (46%).

Berdasarkan empat gambar diatas, dapat ditarik kesimpulan bahwa pada tahun 2014 dan 2015 saja masih banyak kasus korupsi yang terjadi di daerah baik di tingkat provinsi, kabupaten, atau kota. Sehingga terdapat indikasi bahwa fungsi pengawasan dan kontrol di tingkat daerah belum berjalan dengan efektif dan efisien yang berdampak pada banyaknya kasus korupsi di Indonesia.

Rahaditya dan Darsono (2015) menyebutkan bahwa pemerintahan dikatakan berhasil menyelenggarakan sistem pemerintahannya apabila mampu untuk mewujudkan tata pemerintahan yang baik. Tata pemerintahan yang baik dapat tercapai apabila sistem pengawasannya mampu berfungsi dengan efektif dan efisien, sehingga sistem pengawasan mempunyai peran yang sentral dalam penyelenggaraan pemerintah. Pengawasan merupakan bagian yang penting dalam proses penyelenggaraan pemerintahan karena tanpa adanya fungsi kontrol, kekuasaan dalam suatu pemerintahan akan berjalan sesuai kehendak pemegang kekuasaan (power maker) (Ruddin, 2015).

7

direncanakan. Kegiatan pengawasan pada dasarnya membandingkan kondisi yang ada dengan yang seharusnya. Apabila ditemukan adanya penyimpangan, harus segera diambil tindakan korektif.

Menurut Undang-Undang No. 17 tahun 2003 tentang keuangan negara, yang dimaksud dengan keuangan negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung pelaksanaan hak dan kewajiban tersebut. Apabila pengertian pengawasan tersebut diterapkan terhadap pengawasan keuangan negara, maka dapat dikemukakan bahwa pengawasan keuangan negara adalah segala tindakan untuk menjamin agar pcngelolaan keuangan negara berjalan sesuai dengan tujuan, rencana, dan aturan-aturan yang telah digariskan.

Undang-undang Nomor 1 tahun 2014 tentang perbendaharaan negara bab 10 mengenai pengendalian internal pemerintah pasal 58 menyebutkan bahwa :

1. Dalam rangka meningkatkan kinerja, transparansi, dan akuntabilitas pengelolaan keuangan negara, Presiden selaku Kepala Pemerintahan mengatur dan menyelenggarakan sistem pengendalian intern di lingkungan pemerintahan secara menyeluruh.

2. Sistem pengendalian intern sebagaimana dimaksud pada ayat (1) ditetapkan dengan peraturan pemerintah.

8

sebagai auditor internal. Inspektorat kabupaten sesuai dengan PP no 41 Tahun 2007 tentang Organisasi Perangkat Daerah Pasal 12 menyebutkan :

1. Inspektorat merupakan pengawas penyelenggaraan pemerintahan daerah 2. Inspektorat mempunyai tugas melakukan pengawasan terhadap

pelaksanaan urusan pemerintahan di daerah Kabupaten/Kota, pelaksanaan pembinaan atas penyelenggaraan pemerintahan desa dan pelaksanaan urusan pemerintahan desa.

3. Inspektorat dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1) menyelenggarakan fungsi :

a. Perencanaan program pengawasan

b. Perumusan kebijakan dan fasilitas pengawasan

c. Pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan.

4. Inspektorat dipimpin oleh inspektur. Inspektur dalam melaksanakan tugasnya bertanggungjawab langsung kepada Bupati/Walikota dan secara administratif mendapat pembinaan dari Sekretaris Daerah.

9

pemangku kepentingan yang beragam apabila dibandingkan dengan sektor swasta.

Di sisi lain, auditor internal diharapkan dapat memberikan perbaikan efisiensi dan efektivitas dalam rangka peningkatan kinerja organisasi. Sehingga, auditor internal pemerintah daerah memegang peranan yang sangat penting dalam proses terciptanya pengelolaan keuangan daerah yang transparan, akuntabel, efektif, dan efisien.

Melihat pemerintahan Indonesia yang masih banyak tersandung kasus KKN, stakeholder pemerintah daerah, dalam hal ini masyarakat, tentunya mempunyai harapan besar kepada pemerintah daerah untuk bekerja dengan baik. Masyarakat ingin terciptanya suatu pemerintahan yang bersih dan bebas KKN. Karena masyarakat memang tidak bisa mengawasi langsung kinerja pemerintah daerah, maka disini inspektorat yang berperan sebagai wakil masyarakat untuk mengawasi kinerjanya.

Alzeban dan Gwilliam (2014) menyebutkan bahwa peran tradisional dari audit internal difokuskan pada pemantauan pengendalian intern dan kepatuhan dalam penyelenggaraan keuangan. Namun, peran audit internal telah tumbuh secara signifikan dalam beberapa tahun terakhir, menuju peran konsultasi internal yang lebih luas dalam fungsi manajemen risiko perusahaan. Dalam konteks ini, penting untuk menyelidiki seberapa efektif internal audit mampu mengawasi organisasi dalam mencapai tujuannya.

10

diinginkan. Kemudian, Mardiasmo (2002) menyebutkan bahwa efektivitas adalah ukuran berhasil atau tidaknya suatu organisasi mencapai tujuannya. Apabila organisasi telah berhasil mencapai tujuannya, maka organisasi tersebut telah berjalan secara efektif. Sterck dan Bouckaert (2006) menyebutkan bahwa pelaksanaan fungsi audit internal di sektor publik akan menjadi efektif bila ada persyaratan hukum untuk pembentukan fungsi audit internal, strategi untuk pengembangan kompetensi staf audit internal, dukungan dari manajemen puncak dan keberadaan komite audit, serta unit pusat untuk memajukan fungsi audit internal.

Beberapa penelitian tentang evaluasi aspek kinerja dan efektivitas internal audit telah dilakukan. Badara dan Saidin (2014) meneliti tentang faktor-faktor yang mempengaruhi efektivitas internal audit sektor publik di Nigeria. Badara dan Saidin (2014) menemukan bahwa manajemen resiko, efektivitas SPI, pengalaman audit, hubungan antara auditor internal dengan eksternal, dan pengukuran kinerja berpengaruh positif terhadap efektivitas audit internal. Kemudian, Hailemariam (2014) meneliti tentang faktor-faktor yang mempengaruhi efektivitas internal audit sektor publik di Ethiopia yang menemukan bahwa persepsi auditee, dukungan manajemen, independensi auditor, kompetensi auditor, dan adanya pengakuan gelar internal audit berpengaruh positif terhadap efektivitas audit internal di Ethiopia.

11

dukungan manajemen terhadap audit internal dan Independensi audit internal. Alzeban dan Gwillam meneliti 203 manajer dan 239 auditor internal dari 79 organisasi sektor publik Arab Saudi. Alzeban dan Gwillam menemukan bahwa kompetensi, ukuran departemen audit internal, hubungan antara auditor internal dengan eksternal, dukungan manajemen terhadap audit internal dan Independensi audit internal berpengaruh positif secara signifikan terhadap tingkat efektivitas internal audit di Arab Saudi.

Penelitian ini dilakukan untuk mengetahui faktor-faktor yang dapat meningkatkan efektivitas audit internal. Secara keseluruhan penelitian ini merupakan kompilasi dari penelitian Alzeban dan Gwillam (2014) dan Badara dan Saidin (2014) yang membahas tentang faktor-faktor yang berpengaruh terhadap efektivitas audit internal di Arab Saudi dan Nigeria. Perbedaan penelitian ini dengan penelitian terdahulu terletak pada :

Tabel 1.1 Perbedaan Penelitian

1.1 Perbedaan Penelitian

Variabel Objek Tujuan Sampel

12

serta Badara dan Saidin (2014) dengan judul “Faktor-Faktor yang

Mempengaruhi Efektivitas Audit Internal”.

B. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan penelitian (research question) yang akan dicarikan jawabannya melalui pengumpulan data (Sugiyono, 2010). Briggs and Coleman (2007) dalam Sugiyono (2010) menyatakan bahwa:

“Research questions are the vital first step in any research. They guide you to toward the kind of information you need and the ways you should collect the information. The also help you to analyze the information you have collect.”

Bentuk rumusan masalah yang digunakan dalam penelitian ini adalah rumusan masalah asosiatif dengan bentuk hubungan kausal. Di mana rumusan masalah asosiatif adalah suatu rumusan masalah penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih. Sedangkan yang dimaksud dengan hubungan kausal adalah hubungan yang bersifat sebab akibat (Sugiyono, 2010).

Berdasarkan latar belakang yang telah disebutkan sebelumnya, dapat dirumuskan masalah penelitian sebagai berikut:

1. Apakah hubungan antara auditor internal dan eksternal berpengaruh positif terhadap efektivitas audit internal?

13

3. Apakah persepsi managemen berpengaruh positif terhadap efektivitas audit internal?

4. Apakah pengalaman audit berpengaruh positif terhadap efektivitas audit internal?

5. Apakah pengukuran kinerja berpengaruh positif terhadap efektivitas audit internal?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penelitian ini bertujuan untuk:

1. Memperoleh bukti empiris tentang pengaruh hubungan antara auditor internal dan eksternal terhadap efektivitas audit internal.

2. Memperoleh bukti empiris tentang pengaruh dukungan manajemen terhadap efektivitas audit internal.

3. Memperoleh bukti empiris tentang pengaruh persepsi auditee terhadap efektivitas audit internal.

4. Memperoleh bukti empiris tentang pengaruh pengalaman audit terhadap efektivitas audit internal.

5. Memperoleh bukti empiris tentang pengaruh pengukuran kinerja terhadap efektivitas audit internal.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat berupa:

14

Diharapkan penelitian ini menjadi tambahan refrensi atau rujukan mengenai pengaruh hubungan antara auditor internal dan eksternal, dukungan manajemen, persepsi auditee, pengalaman audit, dan pengukuran kinerja terhadap efektivitas audit internal.

2. Manfaat Praktik

15

BAB II

TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA

A. Landasan Teori

Landasan teori merupakan hal yang sangat penting dalam sebuah penelitian. Menurut Sugiyono (2010), landasan teori merupakan sebuah karakteristik bahwa penelitian itu merupakan sebuah karya ilmiah dan bukan sekedar perbuatan coba-coba. Dalam peneltian ini, teori yang digunakan adalah stewardhip theory.

1. Stewardship Theory

16

Implementasinya pada penelitian ini yaitu Pemerintah Kota dan Kabupaten Magelang bertindak sebagai steward (pelayan) diposisikan sebagai pihak yang dapat bertindak sebaik-baiknya bagi kepentingan publik pada umumnya stakeholder atau masyarakat dengan melaksanakan tugas dan fungsinya dengan tepat, sehingga good governance dapat tercapai. Selain itu teori ini dapat menjelaskan peran auditor internal tidak hanya sekedar untuk menilai kesesuaian laporan keuangan dengan bukti pendukung, tetapi juga sebagai pemberi saran kepada auditee (pihak yang diudit). Saran inilah yang nantinya dijadikan pertimbangan bagi manajemen dalam efektivas pengelolaan keuangan daerah.

2. Effektivitas Audit Internal

a. Definisi Audit Internal

Berdasarkan Surat Keputusan Ketua Bapepam dan Lembaga Keuangan Nomor : Kep-496/BL/2008, audit internal adalah suatu kegiatan pemberian kepastian (assurance) dan konsultasi yang bersifat independen dan obyektif, dengan tujuan untuk meningkatkan nilai dan memperbaiki operasional perusahaan, melalui pendekatan sistematis, dengan cara mengevaluasi dan meningkatkan efektivitas manajemen risiko, pengendalian, dan proses tata kelola perusahaan.

17

nilai tambah dalam meningkatkan kegiatan organisasi. Audit ini membantu organisasi untuk mencapai tujuannya dengan menetapkan pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, pengendalian, dan pengelolaan organisasi.

Menurut Institute of Internal Auditor (IIA), audit internal bertujuan untuk memastikan :

Apakah informasi keuangan dan operasi telah akurat dan dapat diandalkan

1) Apakah resiko yang dihadapi oleh perusahaan telah diidentifikasi dan diminimalisir

2) Apakah peraturan eksternal serta kebijakan dan prosedur internal telah dipatuhi

3) Apakah kriteria operasi yang memadai telah terpenuhi

4) Apakah sumber daya telah digunakan secara efisien dan ekonomis

5) Apakah tujuan organisasi telah dicapai secara efektif

18

Alasan dilakukannya audit internal di sektor publik adalah dalam rangka mewujudkan good governance yang merupakan elemen penting dalam rangka meningkatkan kualitas pelayanan publik dan transparansi kepada masyarakat.

Pelaksanaan audit internal di sektor publik khususnya di pemerintah daerah Kabupaten dilaksanakan oleh Inspektorat Kabupaten. Inspektorat Kabupaten bekerja secara independen dalam memeriksa dan melaporkan temuan-temuan kepada kepala daerah. Inspektorat Kabupaten, juga akan memberikan saran kepada Pemerintah Daerah dalam mengatasi masalah-masalah yang terjadi.

b. Efektivitas Audit Internal

The Institute of Internal Auditor (IIA) mendefinisikan efektivitas audit internal sebagai derajat pengukuran sejauh mana pencapaian tujuan yang ditetapkan. Badara dan Saidin (2014) menyebutkan bahwa efektivitas audit internal adalah kemampuan auditor internal untuk mencapai tujuan dari fungsi audit internal dalam pemerintah daerah. White (1976) dalam Cohen dan Sayag (2010) mengatakan bahwa Efektivitas Auditor Internal ditentukan oleh kesesuaian antara audit dan beberapa standar umum yang diambil dari karakteristik audit internal.

19

pemerintah (APIP) yang efektif sebagaimana dimaksud dalam pasal 4 huruf g sekurang-kurangnya harus:

1) Memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektifitas pencapaian tujuan penyelenggaraan tugas dan fungsi instansi pemerintah;

2) Memberikan peringatan dini dan meningkatkan efektifitas manajemen risiko dalam penyelenggaraan tugas dan fungsi instansi pemerintah;

3) Memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi instansi pemerintah.

Berdasarkan beberapa pengertian tersebut, efektivitas audit internal adalah kemampuan yang dimiliki oleh departemen internal audit dalam hal ini adalah inspektorat untuk mengawasi kinerja pemerintah daerah supaya berjalan dengan efektif dan efisien sehingga dapat mencapai tujuan pemerintahan daerah.

3. Indikator Penilaian Efektivitas Menurut BPKP Tahun 2012

20

dituangkan dalam Laporan Hasi Kajian Nomor LHT-947/LB/2009 tanggal 21 Desember 2009. Dalam kajian tersebut disebutkan bahwa indikator pencapaian tujuan instansi merupakan hasil akhir (ultimate outcome) atas penyelenggaraan SPIP setelah melalui proses bisnis pada instansi pemerintah yang menghasilkan hasil sementara (intermediate outcome) berupa adanya jaminan memadai untuk mencapai tujuan SPIP. Indikator ini belum cukup untuk dijadikan ukuran keberhasilan penyelenggaraan SPIP karena banyaknya faktor yang mempengaruhi keberhasilan pencapaian intermediate outcome dan ultimate outcome tersebut.

Kajian ini bertujuan merumuskan indikator yang dapat digunakan sebagai tolak ukur efektivitas suatu SPIP. Selaras dengan definisi pengendalian intern dalam COSO Integrated Framework dan SPIP sebagai suatu proses, kajian ini merumuskan indikator keberhasilan penyelenggaraan SPIP berdasarkan proses penyelenggaraannya bukan berdasarkan output atau outcome penyelenggaraan SPIP pada tingkat instansi. Internal Control Reliability Model (ICRM) merupakan model yang dapat dipertimbangkan untuk menilai tingkat keandalan pengendalian intern dengan dua dimensi yaitu dimensi tujuan pengendalian utama dan level keandalan.

21

keseluruhan unsur SPIP. Kemudian, indikator yang disarankan untuk menilai keandalan SPIP meliputi atribut-atribut dokumentasi, pemahaman, sikap dan tindakan, prosedur pengendalian, serta monitoring.

4. Internal Control Reliability Model (ICRM)

(ICRM) merupakan model yang dapat dipertimbangkan untuk menilai tingkat keandalan pengendalian intern. Dalam PP Nomor 60 Tahun 2008 tentang SPIP disebutkan bahwa SPIP adalah proses yang integral dalam tindakan serta kegiatan yang diakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan yang memadai atas tercapainya tujuan suatu organisasi melalui berbagai kegiatan yang efektif serta efisien, laporan keuangan yang andal, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan yang berlaku.

ICRM memiliki dua dimensi yaitu dimensi tujuan pengendalian utama dan tingkat keandalan. Tujuan pengendalian utama dapat dicapai apabila memiiki tingkat keandalan yang tinggi. Untuk mengukur tingkat keandalan suatu SPIP yang dilaksanakan oleh SKPD dalam PEMDA, dapat menggunakan tingkat maturitas yang merupakan parameter pengukuan terhadap keandalan SPIP dalam SKPD.

22

tergradasi dari yang terendah hingga tertinggi. Lima indikator penilaian maturity level SPIP meliputi :

a. 8 sub unsur lingkungan pengendalian b. 2 sub unsur penilaian risiko

c. 11 sub unsur aktivitas pengendalian d. 2 sub unsur informasi dan komunikasi

e. 2 sub unsur pemantauan pengendalian internal

5. Hubungan antara Auditor Internal aan Eksternal

Badara dan Saidin (2014) berpendapat bahwa hubungan antara auditor internal dan eksternal ini mengacu pada tindakan berkumpul bersama antara auditor internal dan eksternal dalam rangka tercapainya sasaran tertentu. Kemudian, Alzeban dan Gwillam (2014) menegaskan bahwa Koordinasi dan kerjasama antara auditor internal dan eksternal telah lama dipandang penting untuk manfaat audit untuk organisasi dan pemangku kepentingan eksternal. Contoh koordinasi dan kerja sama tersebut meliputi perencanaan bersama dan pertukaran informasi, opini, dan laporan untuk memfasilitasi audit berkualitas tinggi dan mencegah pengulangan kerja yang tidak perlu.

23

laporan pemeriksaan yang dilakukan oleh auditor internal. Begitu juga dengan auditor internal. Mereka akan merasa terjamin dalam mengaudit laporan keuangan dan akan mendapatkan beberapa informasi yang mungkin saja dimiliki oleh auditor eksternal untuk mengontrol masalah-masalah yang akan timbul di masa yang akan datang.

Sehingga dapat disimpulkan bahwa hubungan antara auditor internal dan eksternal merupakan koordinasi dan kerja sama yang dilakukan oleh internal dan eksternal auditor dalam rangka mencapai tujuan audit yang sama.

6. Dukungan Manajemen

Badara dan Saidin (2014) menyebutkan bahwa setiap organisasi dalam prosesnya untuk mencapai tujuan dan penetapan sejauh mana keberhasilan dapat dicapai memerlukan dukungan dari manajemen khususnya manajeme puncak. Dukungan ini bisa seperti tersedianya waktu, biaya, dan sumber daya baik manusia maupun keuangan untuk mendukung kegiatan organisasi dalam usaha untuk mencapai tujuan organisasi.

24

Oleh karena itu dukungan manajemen khususnya manajemen puncak dalam hal ini adalah kepala daerah sangat dibutuhkan oleh inspektorat untuk menyediakan segala hal yang dibutuhkan oleh inspektorat dalam rangka pengawasan pemerintahan daerah.

7. Persepsi Auditee

Hailemariam (2014) menyebutkan persepsi adalah proses untuk mencapai kesadaran atau pemahaman informasi sensorik atau itu adalah gambaran mental atau pengakuan intuitif pengalaman ketika menyadari unsur-unsur lingkungan. Hailemariam (2014) menambahkan untuk berfungsi secara efektif, auditor internal dan pengguna jasa audit harus memiliki pemahaman yang sama tentang apa yang membuat aktivitas audit internal memiliki nilai tambah. Kegagalan untuk mencapai pemahaman ini dapat mengakibatkan persepsi bahwa audit internal adalah hanya sebuah hambatan untuk mencapai tujuan organisasi.

25

Oleh karena itu persepsi auditee dalam hal ini adalah pegawai yang bekerja dalam satuan kerja perangkat daerah (SKPD) tentang kinerja yang dilakukan oleh aparat inspektorat penting untuk diselaraskan kepada pemahaman bahwa apa yang dilakukan oleh insepktorat bertujuan untuk membuat organisasi berjalan lebih efektif dan efisien sehingga bisa mencapai tujuan dari organisasi tersebut dan bukan sebagai faktor penghambat kegagalan pencapaian tujuan dari organisasi tersebut.

8. Pengalaman Audit

Badara dan Saidin (2014) menyebutkan bahwa pengalaman audit merupakan faktor penting lain yang perlu dipertimbangkan ketika menguji efektivitas audit internal, karena pengalaman audit memungkinkan auditor untuk memberikan hasil audit yang lebih baik sehingga dapat menghasilkan rekomendasi yang berkualitas.

Pengalaman audit adalah suatu hal yang mengacu pada berbagai jenis pengetahuan dan keterampilan yang diperoleh auditor sebagai hasil jangka panjang dari pekerjaan yang pernah dilakukan di profesi audit yang akan meningkatkan efektivitasnya dalam melaksanakan sebuah kegiatan audit seperti yang diungkapkan oleh Badara dan Saidin (2014).

26

Sehingga dapat dikatakan bahwa pengalaman audit merupakan suatu hal vital yang harus dimiliki oleh auditor apabila ingin bekerja secara efektif dalam melaksanakan pekerjaan auditnya. Ini dikarenakan semakin banyak pengalaman auditor dalam hal melakukan pekerjaan audit, akan semakin banyak ilmu audit yang ia dapatkan sehingga apabila menghadapi pekerjaan yang serupa auditor tersebut tidak akan merasa kesulitan sehingga bisa menyelesaikan pekerjaan auditnya secara efektif.

9. Pengukuran Kinerja

Badara dan Saidin (2014) mengatakan bahwa pengukuran kinerja di audit internal benar-benar merupakan topik penting bagi praktisi. Ini dikarenakan penggunaan standar baik dari ukuran kinerja dalam audit internal sangat penting untuk profesi audit internal. Itulah sebabnya dalam periode belakangan ini, pengukuran kinerja mendapatkan perhatian yang layak dalam audit internal.

Badara dan Saidin (2014) mendefinisikan pengukuran kinerja sebagai proses penentuan tingkat sejauh mana pencapaian tujuan yang ditetapkan oleh auditor internal tercapai. Sesuai dengan standar nomor 1300 QAIP (Quality Assurance and Improvement Program), aktivitas audit internal harus menerapkan program pemastian kualitas dan peningkatan kualitas. Secara umum program tersebut dilakukan untuk memastikan beberapa hal pokok, yaitu :

27

b. Efisensi dan efektivitas aktivitas audit internal.

c. Mengidentifikasi peluang-peluang untuk perbaikan dan peningkatan. Untuk menerapkan ukuran kinerja yang efektif, Kepala Eksekutif Audit harus terlebih dahulu melakukan identifikasi berbagai aspek dalam kinerja audit internal. Salah satu cara yang sering digunakan adalah menggunakan kerangka balanced scorecard yang dikembangkan oleh Kaplan dan Norton (1992) yang menyarankan aspek pengukuran kinerja audit internal ke dalam perspektif :

a. Inovasi dan Pembelajaran, untuk menjawab pertanyaan apakah audit internal mampu berkelanjuran dan menciptakan nilai tambah.

b. Proses Audit Internal, untuk menjawab pertanyaan pada bidang apa audit internal memiliki keahlian.

c. Manajemen/Auditee, untuk menjawab pertanaan bagaimana auditee memangdang audit internal.

d. Board/Komite Audit, untuk menjawab pertanyaan bagaimana audit internal memandang stakeholders.

28

dan memastikan bahwa kinerja pemerintah daerah sesuai dengan tujuan yang diinginkan.

B. Penelitian Terdahulu

Beberapa penelitian telah dilakukan untuk menguji faktor-faktor yang mempengaruhi efektivitas audit internal.

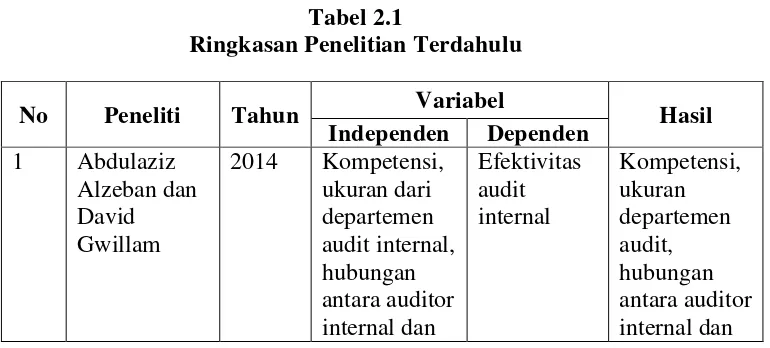

Penelitian yang dilakukan oleh Abdulaziz Alzeban dan David Gwillam (2014) tentang Factors Affecting Internal Audit Effectveness : A Survey of the Saudi Public Sector. Peneliti menggunakan data yang diperoleh dari 203 manajer dan 239 auditor internal dari 79 organisasi sektor publik di Arab Saudi. Peneliti menggunakan kompetensi, ukuran dari departemen audit internal, hubungan antara auditor internal dan eksternal, dukungan manajemen untuk audit internal, dan independensi sebagai variabel independen dan efektivitas audit internal sebagai variabel dependen. Hasil penelitian menunjukkan bahwa kompetensi, ukuran departemen audit, hubungan antara auditor internal dan eksternal, dukungan manajemen untuk audit internal, dan independensi berpengaruh positif signifikan terhadap efektivitas audit internal.

29

efektivitas audit internal sebagai variabel dependen. Hasil menunjukkan bahwa dukungan manajemen, persepsi auditee, independensi, kompetensi, dan adanya gelar sertifikasi audit internal berpengaruh positif signifikan terhadap efektivitas audit internal.

Peneltian lain dilakukan oleh Mu’azu Saidu Badara dan Zabedah

Saidin (2014) tentang Empirical Evidence of Antgecedents of Internal Audit Effectiveness from Nigerian Perspective. Badara dan Saidin mendistribusikan 500 kuisioner kepada auditor internal, komite audit, dan pegawai pemerintah daerah. Peneliti menggunakan manajemen resiko, efetivitas SPI, pengalaman audit, hubungan antara auditor internal dan eksternal, dan pengukuran kinerja sebagai variabel independen dan efektivitas audit internal sebagai variabel dependen. Hasil menunjukkan bahwa manajemen resiko, efektivitas SPI, pengalaman audit, hubungan antara auditor internal dan eksternal , dan pengukuran kinerja berpengaruh positif signifikan terhadap efektivitas audit internal.

31

Standar Audit Intern Pemerintah Indonesia (SAIPI) menerangkan bahwa kegiatan audit internal harus bisa mengevaluasi dan memberikan rekomendasi yang sesuai untuk meningkatkan tata kelola sektor publik. Peran audit internal dalam meningkatkan proses tata kelola pemerintahan yang baik bisa terwujud apabila kinerja audit internalnya berjalan secara efektif.

Keberhasilan audit internal dalam prosesnya mencapai tujuan yang ditetapkan harus didukung oleh semua bagian dalam organisasi baik auditor internal, auditor eksternal, dan manajemen. Unsur-unsur dalam lapisan organisasi tersebut menjadi fokus utama dalam penelitian tentang faktor yang berpengaruh terhadap efektivitas audit internal.

32

Dukungan manajemen juga menjadi faktor penting untuk menunjang efektifnya suatu pengendalian. Karena dengan adanya dukungan yang menyeluruh dari manajemen, sumber daya yang dibutuhkan oleh audit internal baik berupa sumber daya manusia maupun dukungan finansial akan tepenuhi secara optimal.

Persepsi auditee juga memegang peranan penting dalam meningkatkan efektivitas audit internal. Ini dikarenakan semakin baik persepsi auditee terhadap audit internal, manajemen akan mendukung apa saja yang dilakukan oleh audit internal untuk menciptakan tata kelola pemerintahan yang baik.

Kemudian, dengan pengalaman yang dimliki oleh seorag auditor juga mampu untuk meningkatkan efektivitas audit internal. Karena saat auditor memiliki banyak pengalaman, maka semakin banyak ilmu yang dimiliki oleh auditor sehingga apabila menghadapi masalah atau tugas yang pernah ia lakukan, maka auditor cenderung lebih cepat dalam menyelesaikannya.

33

Kerangka penelitian mengenai hubungan antar variabel penelitian dapat digambarkan dalam skema dibawah ini :

Gambar 2.1 Kerangka Pemikiran

2.1 Kerangka Pemikiran

D. Penurunan Hipotesis

Hipotesis merupakan sebuah jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2010), di mana rumusan masalah tersebut telah dinyatakan dalam bentuk kalimat pertanyaan. Hipotesis dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan,

34

belum berdasarkan fakta empiris yang diperoleh melalui proses pengumpulan data.

Karena pada penelitian ini menggunakan rumusan masalah asosiatif dengan hubungan kasual, maka bentuk hipotesis pada penelitian ini adalah hipotesis asosiatif. Sugiyono (2010) menyebutkan bahwa hipotesis asosiatif merupakan sebuah jawaban sementara terhadap rumusan masalah asosiatif.

1. Pengaruh Hubungan Antara Auditor Internal dan Eksternal

terhadap Efektivitas Audit Internal

Alzeban dan Gwilliam (2014) menyatakan bahwa terdapat standar profesional yang membahas hubungan antara auditor internal dan eksternal. Misalnya, ISPPIA, di Standard Koordinasi, menunjukkan bahwa koordinasi harus mencakup berbagi informasi dan koordinasi kegiatan. Standar ini diperlukan untuk membangun hubungan kerja yang profesional antara pihak audit, yang akibatnya membantu auditor internal dalam mencapai tujuan mereka dan memberikan layanan yang lebih baik kepada organisasi. Dari perspektif auditor eksternal, informasi yang diberikan oleh auditor internal akan membantu dalam memberikan opini audit dengan kualitas yang lebih tinggi.

35

sama yang efektif antara auditor internal dan eksternal akan memberikan hasil yang efektif baik bai auditor maupun klien. Kerja sama antara auditor internal dan eksternal menyebabkan audit yang efektif. Oleh karena itu, auditor internal apabila ingin meningkatkan efektivitas dan efisiensi audit, mereka harus bekerja sama dengan auditor eksternal.

Hubungan antara auditor internal dan eksternal memegang peranan penting dalam menunjang efektivitas audit internal. Semakin baik hubungan antara keduanya, akan meminimalisir adanya pekerjaan serupa yang dikerjakan oleh kedua belah pihak, dan juga dengan hubungan yang baik akan terjadi pertukaran informasi antara kedua belah pihak guna meningkatkan efektivitas audit internal. Oleh karena itu hipotesis yang diajukan adalah :

H1 : Hubungan antara auditor internal dan eksternal berpengaruh positif terhadap efektivitas audit internal.

2. Pengaruh Dukungan Manajemen terhadap Efektivitas Audit

Internal

Dalam mewujudkan terciptanya efektivitas audit internal, tidak mungkin hanya salah satu pihak saja yang berupaya untuk mewujudkan hal tersebut, namun harus ada dukungan dan komitmen yang kuat dari lingkungan internal dan eksternal (Rahaditya dan Darsono, 2015).

36

dari SKP untuk menindaklanjuti temuan dan rekomendasi yang dihasilkan oleh inspektorat.

Dukungan manajemen sangat penting bagi operasi dan audit internal, karena semua faktor penentu efektivitas audit internal berasal dari dukungan manajemen puncak, mengingat bahwa mempekerjakan staf audit internal yang mahir, mengembangkan karir bagi staf audit internal, dan memberikan kemerdekaan berpendapat untuk staf audit internal adalah hasil dari keputusan yang dibuat oleh manajemen puncak. (Cohen & Sayag, 2010).

Oleh karena itu dukungan manajemen khususnya manajemen puncak sangat dibutuhkan oleh audit internal untuk menunjang efektivitas audit internal sehingga dapat menciptakan tata kelola pemerintahan yang baik, sehingga hipotesis yang diajukan adalah : H2 : Dukungan manajemen berpengaruh positif terhadap efektivitas audit internal.

3. Persepsi auditee Berpengaruh Positif terhadap Efektivitas Audit

Internal

37

memberikan persepsi yang baik terhadap proses pengawasan yang dilakukan oleh audit internal.

Hailemariam (2014) menekankan ketika audit internal beroperasi terutama tidak dalam dukungan manajemen, ada kurangnya objektivitas dirasakan dan hubungan komite audit yang lemah. Namun, persepsi dan dukungan yang baik dari manajemen senior secara signifikan akan mempengaruhi kinerja audit internal dan untuk mempromosikan nilai tambah dan kematangan fungsi audit internal kepada organisasi.

Sehingga semakin baik persepsi auditee terhadap audit internal, maka manajemen akan menganggap audit internal sebagai sebuah senjata untuk mewujudkan tata kelola pemerintahan yang baik. Dengan manajemen memberikan persepsi yang baik terhadap audit internal, maka manajemen akan merealisasikan rekomendasi yang diberikan oleh audit internal, oleh karena itu hipotesis yang diajukan adalah :

H3 : Persepsi auditee berpengaruh positif terhadap efektivitas audit internal.

4. Pengaruh Pengalaman Auditor terhadap Efektivitas Audit Internal

38

auditnya (Intakhan dan Ussahawanitchakit dalam Badara dan Saidin, 2014).

Hal tersebut ditegaskan kembali dibahas oleh Arel et al. Arel et al dalam Badara dan Saidin (2014) menjelaskan bahwa seiring dengan pengetahuan auditor yang terus bertambah maka menyebabkan struktur pengetahuan mereka menjadi semakin berkembang dengan baik.

Auditor yang telah memiliki pengalaman akan lebih efektif dalam menjalankan pekerjaannya. Karena semakin banyak pengalaman yang dimiliki oleh auditor, maka semakin banyak pengetahuan yang dimiliki oleh auditor yang bisa digunakan untuk mengefektifkan kinerjanya dalam rangka mewujudkan tata kelola pemerintahan yang baik, sehingga hipotesis yang diajukan adalah :

H4 : Pengalaman auditor berpengaruh positif terhadap efektivitas audit internal.

5. Pengaruh Pengukuran Kinerja terhadap Efektivitas Audit Internal

39

Badara dan Saidin (2014) menambahkan pengukuran kinerja merupakan faktor penting untuk mendukung efisiensi dan efektivitas fungsi audit internal. Pengukuran kinerja akan menyebabkan peningkatan mutu yang efektif dan signifikan dalam departemen audit internal pada pengukuran kinerja mereka.

Pengukuran kinerja departemen audit internal akan sangat berguna bagi organisasi. Karena sebelum audit internal memastikan bahwa operasi organisasi akan berjalan dengan efektif, harus dipastikan terlebih dahulu bahwa operasi yang ada di dalam departemen audit internal telah berjalan secara efektif. Dengan depaetemen audit internal bekerja secara efektif akan lebih mudah untuk menciptakan efektivitas pengawasan yang dilakukan oleh departemen audit internal, oleh karena itu hipotesis yang diajukan adalah :

40

BAB III

METODE PENELITIAN

BAB III METODE PENELITIAN

A. Populasi dan Sampel

Populasi dalam penelitian ini adalah pegawai yang bekerja di Inspektorat Kabupaten/Kota Magelang dan Pegawai SKPD di lingkungan Kabupaten/Kota Magelang. Inspektorat dan SKPD Kabupaten/Kota Magelang dipilih karena belum ada penelitian yang dilakukan disini yang berkaitan dengan efektivitas audit internal.

Sampel dalam peneltian ini adalah seluruh auditor yang bekerja di Inspektorat Kabupaten/Kota Magelang dan Pegawai yang berhubungan langsung dengan rekomendasi maupun hasil audit yang dihasilkan oleh audit internal. Pegawai tersebut dipilih untuk merepresentasikan tingkat keefektifan audit internal dalam melakukan pekerjaannya dalam sudut pandang pegawai atau auditee.

B. Metode Pengambilan Sampel

41

C. Jenis dan Sumber Data

Penelitian ini menggunakan data primer yang diperoleh melalui kuesioner. Sugiyono (2010) mendefinisikan kuisioner sebagai teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pernyataan atau pertanyaan tertulis kepada responden untuk dijawabnya. Data tersebut diperoleh dengan membagikan kuesioner kepada auditor dan pegawai SKPD di lingkungan pemerintahan Kabupaten/Kota Magelang.

D. Metode Pengumpulan Data

Pengumpulan data pada penelitian ini menggunakan kuesioner sebagai instrumen utama. Kuisioner tersebut didistribusikan kepada auditor dan pegawai SKPD di lingkungan pemerintahan Kabupaten/Kota Magelang.

E. Variabel Penelitian dan Definisi Operasional Variabel

Penelitian ini menggunakan satu variabel dependen yaitu efektivitas audit internal serta lima variabel independen yaitu : hubungan antara auditor internal dan eksternal, dukungan manajemen, persepsi auditee, pengalaman auditor, dan pengukuran kinerja.

Responden akan diberikan beberapa pertanyaan dalam kuisioner untuk menentukan pendapat mereka atas permasalahan yang diangkat. Jawaban responden terhadap instrumen tersebut diukur dengan skala Likert, di mana skala tersebut mempunyai gradasi dari sangat positif sampai sangat negatif, yang berupa kata-kata sebagai berikut (Sugiyono, 2010) :

42 3. Netral

4. Setuju

5. Sangat Setuju

Kemudian hasil jawaban responden tersebut akan diklasifikasikan sesuai dengan nilai dari jawaban tersebut.

Untuk definisi masing – masing variabel yang digunakan dalam penelitian ini akan dijelaskan sebagai berikut :

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah efektivitas audit internal. Badara dan Saidin (2014) mendefinisikan efektivitas audit internal sebagai kemampuan auditor internal untuk mencapai tujuan yang telah ditetapkan dari fungsi audit internal dalam pemerintah daerah.

43

2. Variabel Independen

a. Hubungan antara auditor internal dan eksternal

Badara dan Saidin (2014) mendefinisikan hubungan antara auditor internal dan eksternal sebagai suatu hal yang mengacu pada tindakan kerja sama antara auditor internal dan eksternal untuk pencapaian tujuan tertentu. Untuk mengukur tingkat hubungan antara auditor internal dan eksternal menggunakan instrumen yang dikembangkan oleh Alzeban dan Gwilliam (2014) yang terdiri dari sepuluh item pernyataan. Di dalam instrumen ini terdapat reverse question antara instrumen nomor 4 dengan instrumen nomor 8. Reverse question berguna untuk menentukan apakah responden mengisi instrumen yang diberikan dengan sungguh-sunguh atau tidak.

b. Dukungan Manajemen

44

instrumen ini terdapat reverse question antara instrumen nomor 6 dengan instrumen nomor 7. Reverse question berguna untuk menentukan apakah responden mengisi instrumen yang diberikan dengan sungguh-sunguh atau tidak.

c. Persepsi Auditee

Hailemariam (2014) mendefinisikan persepsi auditee sebagai pemahaman yang sama antara auditor dan auditee tentang apa yang membuat aktivitas audit internal dinilai memiliki nilai tambah. Untuk mengukur tingkat dukungan manjamen terhadap departemen internal audit menggunakan instrumen yang dikembangkan oleh Hailemariam (2014) yang terdiri dari enam item pernyataan. Di dalam instrumen ini terdapat reverse question antara instrumen nomor 2 dengan instrumen nomor 5. Reverse question berguna untuk menentukan apakah responden mengisi instrumen yang diberikan dengan sungguh-sunguh atau tidak.

d. Pengalaman Auditor

Badara dan Saidin (2014) mendefinsikan pengalaman auditor sebagai berbagai jenis pengetahuan dan keterampilan yang diperoleh auditor sebagai hasil jangka panjang dari masa praktek pekerjaan di profesi audit sebelumnya yang akan meningkatkan efektivitasnya.

45

enam item pernyataan. Di dalam instrumen ini terdapat reverse question antara instrumen nomor 4 dengan instrumen nomor 5. Reverse question berguna untuk menentukan apakah responden mengisi instrumen yang diberikan dengan sungguh-sunguh atau tidak.

e. Pengukuran Kinerja

Badara dan Saidin (2014) mendefinisikan pengukuran kinerja sebagai proses penentuan tingkat sejauh mana pencapaian tujuan yang ditetapkan oleh auditor internal. Untuk mengukur tingkat dukungan manjamen terhadap departemen internal audit menggunakan instrumen yang dikembangkan oleh Badara dan Saidin (2014) yang terdiri dari tujuh item pernyataan. Di dalam instrumen ini terdapat reverse question antara instrumen nomor 1 dengan instrumen nomor 3. Reverse question berguna untuk menentukan apakah responden mengisi instrumen yang diberikan dengan sungguh-sunguh atau tidak.

F. Statistik Deskriptif

46

2013). Dengan kata lain metode deskriptif adalah berguna untuk memberikan gambaran yang jelas dan akurat tentang fenomena yang diselidiki.

Penelitian ini membandingkan antara statistik deskriptif teorits dan empiris yang diharapkan dapat memberikan gambaran yang lebih rinci terhadap sampel yang diteliti. Statistik deskriptif yang digunakan diantaranya adalah minimum, maksimum, rata-rata dan standar deviasi. Azwar (2006) memberikan rumus untuk menghitung minimum, maksimum, rata-raa dan standar deviasi secara teorits sebagai berikut :

Rentang minimum : Jumlah item pernyataan x skor terendah Rentang maksimum : Jumlah item pernyataan x skor tertingi Rata-rata : (Min + Maks) / 2

Standar Deviasi : Luas jarak sebaran (Maks – Min) / 6

G. Uji Kualitas Instrumen

1. Uji Validitas

Pengujian validitas pada peneltian ini menggunakan Analisis Faktor. Instrumen dikatakan valid apabila (Nazarudin, 2015) :

a. Nilai KMO > 0,5

b. Korelasi anti-image > 0,25

c. Nilai Component Matrix tiap instrumen > 0,5

47

2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan konsisten atau stabil dari waktu ke waktu.

Uji reliabilitas dilakukan dengan menggunakan Cronbach Alpha (α). Azwar (2013) mengklasifikasikan reliabilitas sebagai berikut :

a. Nilai Cronbach alpha 0,00 s.d. 0,20, berarti kurang reliabel b. Nilai Cronbach alpha 0,21 s.d. 0,40, berarti agak reliabel c. Nilai Cronbach alpha 0,42 s.d. 0,60, berarti cukup reliabel d. Nilai Cronbach alpha 0,61 s.d. 0,80, berarti reliabel

e. Nilai Cronbach alpha 0,81 s.d. 1,00, berarti sangat reliable

H. Uji Asumsi Klasik

1. Uji Normalitas

48

2. Uji Multikolinearitas

Uji multikolonieritas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2006). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Untuk melihat ada atau tidaknya multikolonieritas di dalam model regresi adalah dengan melihat nilai Tolerance > 0,1 dan Variance Inflation Factor (VIF) < 10.

3. Uji Heteroskedastisitas

Uji heterokedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2006). Model regresi yang baik adalah model regresi yang tidak terjadi heterokedastisitas, yaitu variance dari residual satu pengamatan ke pengamatan lain tetap atau disebut juga homokedastisitas.

Cara mendeteksinya dengan melakukan uji regresi variabel terhadap variabel independen. Data dikatakan tidak terkena heteroskedastisitas apabia nilai sig > alpha (0.05).

I. Uji Hipotesis dan Analisis Data

1. Analisis Regresi Berganda

49

rata – rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Gujarati, 2003 dalam Ghozali 2011). Model yang digunakan dalam penelitian ini adalah sebagai berikut :

Y = a + bX1 + bX2 + bX3 + bX4 + bX5 + e Keterangan :

Y = Efektivitas Audit Internal a = Konstanta

b = Arah Regresi

X1 = Hubungan antara auditor internal dan eksternal X2 = Dukungan Manajemen

X3 = Persepsi auditee X4 = Pengalaman Auditor X5 = Pengukuran Kinerja e = Eror

2. Uji Signifikansi Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama teerhadap variabel terikat atau dependen

50

3. Uji Signifikan Parameter Individual (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006). Apabila nilai p-value < 0.05 maka Ha diterima namun apabila nilai p-p-value > 0.05 maka ha ditolak.

4. Koefisien Determinasi (R2)

51

BAB IV

ANALISIS DATA DAN PEMBAHASAN

BAB IV ANALISIS DATA DAN PEMBAHASAN

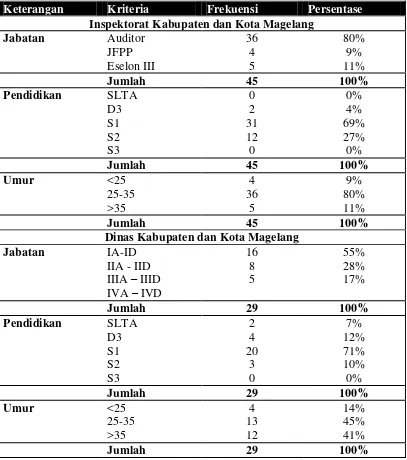

A. Deskripsi Penelitian

Pengumpulan data pada penelitian ini diperoleh dengan menyebarkan kuesioner kepada responden dengan mendatangi langsung lokasi pengambilan sampel yaitu Inspektorat dan Dinas Kabupaten Magelang serta Inspektorat dan Dinas Kota Magelang. Proses perizinan, pendistribusian hingga pengumpulan data dilakukan kurang lebih selama 1 bulan yaitu dari tanggal 15 Oktober 2016 sampai dengan 15 November 2016. Kuesioner yang dibagikan kepada Inspektorat dan Dinas Kabupaten Magelang sebanyak 50 kuesioner dengan jumlah kuesioner yang kembali sebanyak 38 kuesioner, sedangkan kuesioner yang dibagikan kepada Inspektorat dan Dinas Kota Magelang sebanyak 50 kuesioner dengan jumlah kuesioner yang kembali sebanyak 36 kuesioner.

Rincian distribusi kuisioner dapat dilihat dalam tabel berikut :

Tabel 4.1

52

Sebelum menganalisis jawaban yang diberikan oleh responden terhadap hubungan beberapa variabel yang digunakan dalam penelitian ini, akan dibahas terlebih dahulu mengenai gambaran umum responden itu sendiri. Gambaran responden berguna untuk menunjukkan segala sesuatu yang erat hubungannya dengan responden secara individual. Gambaran umum responden diperoleh dari identitas diri responden yang tercantum pada masing-masing jawaban terhadap kuesioner.

Gambaran responden ditunjukkan pada tabel 4.2 yang menyajikan beberapa informasi umum mengenai kondisi responden yang ditemukan di lapangan. Tabel 4.2 berisi informasi yang disajikan antara lain umur, pendidikan, dan jabatan responden.

53

Tabel 4.2

Gambaran Demografi Responden

4.2 Gambaran Demografi Responden

Keterangan Kriteria Frekuensi Persentase

Inspektorat Kabupaten dan Kota Magelang

Jabatan Auditor

Dinas Kabupaten dan Kota Magelang

Jabatan IA-ID

Sumber : Data Primer yang Diolah

B. Statistik Deskriptif

54

menggambarkan keadaan atau karakteristik populasi yang dikaji. Alat yang digunakan biasanya dalam bentuk tabel, grafik, diagram, peta, gambar, dll. Hasil perhitungan analisis yang ditunjukkan berupa proporsi, modus, median, mean, variansi, dan standar deviasi (Saputra, 2013).

Tabel 4.3 menggambarkan statistik deskriptif variabel independen yang meliputi hubungan antara auditor internal dan eksternal, dukungan manajemen, persepsi auditee, pengalaman auditor, serta pengukuran kinerja. Sedangkan variabel dependennya adalah efektivitas audit internal.

Tabel 4.3 Statistik Deskriptif

4.3 Statistik Deskriptif

Variabel Ukuran Teoritis Empiris

Efektivitas Audit

55

Sumber : Data Primer yang Diolah dengan SPSS 22

Tabel 4.3 menunjukkan deskriptif statistik variabel yang digunakan dalam penelitian ini. Variabel dependen efektivitas audit internal memiliki nilai rata-rata empiris sebesar 72,42 yang lebih besar dari rata-rata teoritisnya yaitu sebesar 48, hal ini mengindikasikan bahwa tingkat penilaian efektivitas sudah cukup tinggi. Standar deviation yang dimiliki oleh variabel efektivitas audit internal secara empirik adalah sebesar 2,755 yang lebih kecil dari teoritisnya yaitu sebesar 10,67, hal ini mengindikasikan bahwa responden memiliki variasi yang rendah.

Variabel independen hubungan antara auditor internal dan eksternal memiliki nilai rata-rata empiris sebesar 45,68 yang lebih besar dari rata-rata teoritisnya yaitu sebesar 30, hal ini mengindikasikan bahwa hubungan antara auditor internal dan eksternal sudah cukup tinggi. Standar deviation yang dimiliki oleh variabel hubungan antara auditor internal dan eksternal secara empirik adalah sebesar 2,399 yang lebih kecil dari teoritisnya yaitu sebesar 6,67, hal ini mengindikasikan bahwa responden memiliki variasi yang rendah dalam menilai hubungan antara auditor internal dan eksternal.

56

4,67, hal ini mengindikasikan bahwa responden memiliki variasi yang rendah dalam menilai dukungan manajemen terhadap fungsi audit internal.

Variabel independen persepsi auditee memiliki nilai rata-rata empiris sebesar 16,32 yang lebih besar dari rata-rata teoritisnya yaitu sebesar 15, hal ini mengindikasikan bahwa persepsi auditee terhadap fungsi audit internal sudah cukup tinggi. Standar deviation yang dimiliki oleh variabel persepsi auditee secara empirik adalah sebesar 2,382 yang lebih kecil dari teoritisnya yaitu sebesar 3,33, hal ini mengindikasikan bahwa responden memiliki variasi yang rendah dalam menilai persepsi auditee terhadap fungsi audit internal.

Variabel independen pengalaman auditor memiliki nilai rata-rata empiris sebesar 18,36 yang lebih besar dari rata-rata teoritisnya yaitu sebesar 15, hal ini mengindikasikan bahwa pengalaman auditor sudah cukup tinggi. Standar deviation yang dimiliki oleh variabel pengalaman auditor secara empirik adalah sebesar 2,071 yang lebih kecil dari teoritisnya yaitu sebesar 3,33, hal ini mengindikasikan bahwa responden memiliki variasi yang rendah dalam menilai pengalaman auditor.

57

teoritisnya yaitu sebesar 4, hal ini mengindikasikan bahwa responden memiliki variasi yang rendah dalam menilai pengukuran kinerja dalam fungsi audit internal.

C. Uji Kualitas Instrumen

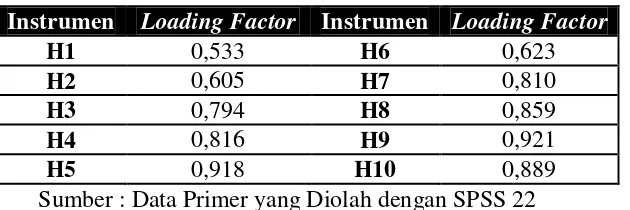

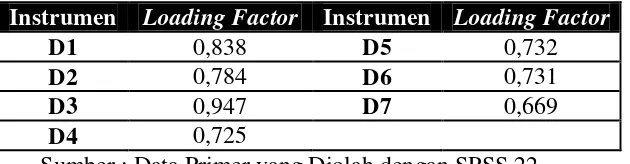

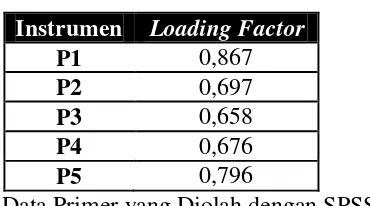

1. Uji Validitas

Uji validitas adalah kemampuan suatu alat ukur untuk mengukur yang seharusnya diukur atau ketepatan suatu alat ukur untuk mengukur objek yang sedang diukur (Saputra, 2013). Uji validitas dalam penelitian ini menggunakan analisis faktor untuk menguji validitas instrumen yang digunakan.

a. Efektivitas Audit Internal

Tabel 4.4

KMO and Barlett’s Test

4.4 Efektivitas Audit Internal KMO and Barlett’s Test

Sumber : Data Primer yang Diolah dengan SPSS 22

Tabel 4.5

Korelasi Anti Image

4.5 Efektivitas Audit Internal Korelasi Anti Image

Instrumen Correlations Instrumen Correlations

E1 0,419 E9 0,540

E2 0,627 E10 0,500

E3 0,501 E11 0,519

E4 0,523 E12 0,480