PANDANGAN MASYARAKAT TERHADAP PROGRAM

ASURANSI KESEHATAN PRUDENTIAL

DI KANTOR PENGADILAN TATA USAHA NEGARA

KOTA MEDAN

SKRIPSI

Diajukan Guna Melengkapi Salah Satu Syarat Ujian Sarjana Sosial dalam bidang Antropologi Sosial

Oleh :

CHRISTIAN R L P SIDABALOK 090905033

DEPARTEMEN ANTROPOLOGI SOSIAL

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PERNYATAAN ORIGINALITAS

Pandangan Masyarakat Terhadap Program Asuransi Kesehatan di Kantor Pengadilan Tata Usaha Negara Kota Medan

SKRIPSI

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang pernah disajikan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebut dalam daftar pustaka.

Apabila dikemudian hari terbukti lain atau tidak seperti yang saya nyatakan di sini, saya bersedia diproses secara hukum dan siap meninggalkan gelar kesarjanaan saya.

Medan, April 2014

Penulis

ABSTRAK

Christian R L P Sidabalok 2014 judul skripsi : Pandangan Masyarakat Terhadap Program Asuransi Kesehatan Prudential di Kantor Pengadilan Tata Usaha Negara Kota Medan. Skripsi ini terdiri dari 5 bab, halaman, foto, lampiran surat penelitian.

Di zaman sekarang kesehatan menjadi sangat penting di dalam kehidupan manusia, dimana di dalam keseharian manusia tersebut bahaya ataupun resiko akan datang menghampiri manusia tersebut. Dalam hal ini resiko akan terjadinya kecelakaan ataupun penyakit tidak dapat ditebak atau diprediksi kapan datangnya, oleh karena itu penulis beranggapan bahwa datangnya penyakit itu harus diantisipasi dengan adanya asuransi kesehatan, asuransi kesehatan yang dimaksud disini adalah asuransi kesehatan prudential yang dimana asuransi ini dapat menanggung beban si tertanggung (nasabah) sehingga bilamana penyakit itu datang maka kerugian yang ditimbulkan akan dapat diambil alih oleh si penanggung.

Tulisan ini menceritakan bagaimana pandangan masyarakat terhadap program asuransi kesehatan prudential yang berada di kantor Pengadilan Tata Usaha Negara kota Medan, tulisan ini menceritakan tentang asuransi prudential didalam Pengadilan Tata Usaha Negara Kota Medan, dimana masyarakat dilingkungan PTUN lebih mempercayakan kesehatannya kepada perusahaan asuransi prudential. Bagi mereka, Prudential adalah asuransi yang sangat terpercaya dan merupakan perusahaan asuransi yang sudah tidak perlu disanksikan lagi kredibilitasnya. Penelitian ini bertujuan untuk mengetahui bagaimana pandangan masyarakat di Pengadilan Tata Usaha Negara terhadap asuransi kesehatan Prudential.

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas

berkat dan kasih karunia-Nya lah maka penulis dapat menyelesaikan skripsi

dengan baik. Skripsi yang berjudul “Pandangan masyarakat Terhadap Program

Asuransi Kesehatan Prudential di Kantor Pengadilan Tata Usaha Negara Medan”

adalah suatu tulisan yang dapat menggambarkan baik dan buruk asuransi

kesehatan (ASKES) dan Prudential, dimana penulis berharap dengan adanya

tulisan ini masyarakat dapat lebih baik lagi di dalam menentukan asuransi mana

yang akan dipilih kelak, karena asuransi menjadi jaminan kita di masa depan.

Dalam kesempatan ini, penulis ingin berterima kasih kepada semua pihak

yang telah banyak memberikan masukan dan support juga membantu penulis

dalam menyelesaikan skripsi ini. Ucapan terima kasih ini terutama penulis

tujukan kepada Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu

Sosial dan Ilmu Politik, Universitas Sumatera Utara. Bapak Dr. Fikarwin Zuska,

sebagai Ketua Departemen Antropologi Fakultas Ilmu Sosial dan Ilmu Politik,

Universitas Sumatera Utara, yang telah banyak mengajarkan Ilmu

Pengetauan kepada penulis sejak awal perkuliahan hingga penulisan skripsi.

Bapak Drs. Agustrisno, M.SP, Sebagai Sekretaris Departemen Antropologi

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara, yang juga

telah banyak mengajarkan ilmu Antropologi kepada penulis.

Penulis juga sangat berterima kasih kepada Bapak Drs. Yance, M.Si,

, yang telah memberikan arahan dan banyak nasehat kepada penulis selama dalam

perkuliahan juga memberikan gambaran mengenai kehidupan juga mengajak

penulis berpikir keluar dari kebiasaan sehari-hari yang menjadikan penulis lebih

berani lagi bereksperimen dalam hal apapun tanpa takut dengan adanya resiko

yang meghampiri diluar. Penulis juga sangat berterima kasih kepada beliau atas

segala ilmu pengetahuan yang telah diajarkan selama perkuliahan kepada penulis

sampai dengan akhir penulisan skripsi ini. Penulis juga beranggapan beliau bukan

saja sebagai dosen pembimbng, melainkan penulis juga merasakan beliau dapat

dijadikan teman yang bisa diajak curhat, cerita, sampai hal sekecil apapun dalam

kehidupan saya beliau tau itu. Terima kasih pak, dengan bantuan bapak pemikiran

saya dapat lebih terbuka lagi, dan kalau cerita sama bapak semua masalah saya

dapat saya selesaikan juga bapak banyak memberikan solusi dan motivasi kepada

saya.

Kepada Dosen Penguji di seminar proposal, Ibu Dra. Sabariah Bangun

M,Soc, penulis ucapkan terima kasih atas masukan yang diberikan guna

menunjang penulisan skripsi ini menjadi lebih baik. Penulis juga mengucapkan

terima kasih kepada seluruh dosen dan staf pengajar yang telah bersedia berbagi

pengalaman dan pengetahuan akademis. Kepada seluruh pegawai FISIP USU,

terutama Kak Nur dan Kak Sofie, penulis juga ucapkan terima kasih atas bantuan

yang diberikan selama ini.

Ucapan terima kasih terkhusus untuk kedua orang tua penulis yang

terkasih di dalam nama Tuhan Yesus, yaitu Bapak R.B Sidabalok, SE dan

mendoakan penulis hingga bisa menyelesaikan skripsi, penulis banyak

mengucapkan terima kasih kepada Papa dan Mami yang selalu memberikan

dorongan yang sangat kuat agar dapat menyelesaikan studi dan harapan papa juga

mami kepada penulis sangatlah besar sehingga sering menjatuhkan air mata di

dalam mendidik penulis. Cepat sembuh ya pa, penulis selalu mendoakan yang

terbaik untuk papa, juga kepada mami agar lebih semangat lagi di dalam

menghadapi kerjaan juga merawat kami, penulis selalu mendoakan yang terbaik

kepada papa dan mamai, kepada Opung tercinta T.Simamora, penulis juga

berterima kasih dan selalu mendoakan opung agar sehat-sehat dan kiranya Tuhan

memberikan umur yang panjang kepada opung agar dapat melihat penulis kelak

menikah. Terima kasih juga kepada Adikku Mona Sidabalok yang telah bersedia

meminjamkan laptop nya, pesan penulis kepada mona agar jangan melawan sama

orang tua, berikan yang terbaik kepada papa dan mami juga perhatikan si melda

jangan sering bertengkar, juga kepada Adikku yang terakhir Pretty Imelda

Sidabalok, makin pintar kau dek ya, jangan melawan juga pada papa dan mami,

kepada Tante ku Anna Sihombing yang juga selalu memberi semangat,

penulis selalu mendoakan yang terbaik bagi kita semua.

Penulis juga tidak lupa untuk mengucapkan terima kasih kepada Kiki

Maywardani Aritonang, yang telah memberikan motivasi penuh kepada penulis

agar dapat menyelesaikan skripsi ini. Banyak hal yang telah kita impikan

bersama, semoga impian-impian kita dapat tercapai dan buat Kiki juga agar dapat

semuannya bisa kita lewati ay, aku yakin kita akan bisa bersama seperti apa yang

kita inginkan untuk kedepannya.

Kepada saudara-saudara ku yang berada di Sembada, terkhusus kepada

abangda Ilham Suheri Situmorang S,Sos, penulis banyak mengucapkan terima

kasih karena berkat abang aku dapat berkiprah dan mengenal dunia kampus,

politik, bisnis dengan lebih baik lagi, juga kepada kak Dini Sinaga, Gorat Siahaan,

Awank Rio Iskandar, Doan Visco, Dennis Damanik, M. Iqbal Siregar, Rasyid

Siregar juga rekan-rekan yang tak dapat di sebut satu per satu, semoga apa yang

kita inginkan selama ini akan tercapai dalam waktu yang singkat, terus berusaha,

tetap semangat dan jaga kekompakan, jadikan kita sebagai sesuatu yang dapat

dibanggakan di Kota Medan.

Kepada kerabat-kerabat Antropologi, Agus Samuel Simanjuntak beserta

istri tercintanya Theresia Sitanggang, semoga kalian berdua dapat bersatu

selamanya. Rizki ananda (aceh), jangan sering kali menjebak orang ya Nda,

jangan banyak ular juga. Nugraha, Samuel Sagala, Santi, juga kerabat-kerabat

yang tidak bisa saya sebutkan satu per satu, semoga kekerabatan kita akan terus

terjalin di masa yang akan datang, kepada kawan-kawan pengurus kelompok

aspirasi mahasiswa (KAM) kerabat, juga kelompok aspirasi mahasiswa (KAM)

independen, semoga kita tetap solid di dalam kelompok ini, jaya selalu buat

kalian.

Akhir kata penulis mengucapkan terima kasih untuk semua pihak yang

telah membantu penulis di dalam menyelesaikan skripsi ini, tanpa bantuan kalian,

ini nantinya dapat berguna dan bermanfaat bagi pembaca dan penulis lainnnya,

terutama kepada semua mahasiswa Antropologi Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

Medan, April 2014

Penulis

RIWAYAT HIDUP

Christian Richardo Leo Phasky Sidabalok , lahir di Tebing Tinggi pada tanggal 01 Juli 1990. Merupakan anak dari pasangan Bapak R.B Sidabalok SE, dan Ibu R.br Nababan SE,SH. Penulis adalah anak ke 1 (pertama) dari 3 (tiga) bersaudara.

Penulis menyelesaikan pendi-dikan Sekolah Dasar (SD) di SD Methodist-1 Medan, dan lulus pada tahun 2002. Sekolah Menengah Pertama (SMP) di SMP Budi Murni-2 Medan dan lulus tahun 2005. Lalu menyelesaikan Sekolah Menengah Atas (SMA) di SMA Methodist-1 Medan dan lulus pada tahun 2008. Kemudian penulis melanjutkan pendidikan ke Perguruan Tinggi di Universitas Sumatera Utara di Fakultas Ilmu Sosial dan Ilmu Politik di Departemen Antropologi Sosial pada tahun 2009.

Pengalaman Berorganisasi :

Penulis pernah menjadi wakil ketua Inisiasi Antropologi FISIP USU pada tahun 2010.

Di tahun 2010 , penulis bergabung dengan brigade mahasiswa USU dan diangkat menjadi Bendahara Umum Brigade Mahasiswa Masyarakat Pancasila Indonesia (MPI) Universitas Sumatera Utara.

Tahun 2010 penulis bergabung dengan Kelompok Aspirasi Mahasiswa (KAM) Independen.

Tahun 2011 penulis diangkat menjadi ketua Kelompok Aspirasi Mahasiswa (KAM) Kerabat.

Tahun 2011, penulis pernah menjadi anggota partai nasional demokrat (NASDEM).

Tahun 2013 penulis pernah menjadi salah satu calon kandidat Gubernur FISIP USU.

Tahun 2012 hingga sekarang penulis menjadi anggota biasa di Masyarakat Pancasila Indonesia (MPI) Kota Medan.

Alamat e-mail penulis : [email protected]

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas

berkat dan karunia-Nya penulis dapat menyelesaikan skripsi dan segala

perlengkapan lainnya dalam memenuhi persyaratan untuk memperoleh gelar

sarjana dalam bidang Antropologi di Fakultas Sosial dan Ilmu Politik, Universitas

Sumatera Utara.

Pandangan masyarakat terhadap program asuransi kesehatan prudential di

kantor Pengadilan Tata Usaha Negara Kota Medan, yang merupakan judul dari

skripsi ini merupakan salah satu syarat untuk menyelesaikan studi di Fakultas

Ilmu Sosial dan Ilmu Politik di Universitas Sumatera Utara dalam bidang

Antropologi. Skripsi ini berisi kajian analisis yang didasarkan pada observasi

partisipasi dan wawancara penulis yang membahas mengenai bagaimana

masyarakat atau orang-orang yang bekerja di Kantor Pengadilan Tata Usaha

Negara di Kota Medan memandang program asuransi kesehatan, khususnya

asuransi kesehatan prudential.

Skripsi ini adalah jauh dari kata sempurna, maka dari itu penulis sangat

mengharapkan kritik dan saran bagi para pembaca untuk perbaikan menuju

kesempurnaan skripsi ini. Dengan demikian penulis berharap skripsi ini dapat

memberikan manfaat bagi para pembaca, khususnya mahasiswa Antropologi,

yaitu sebagai penambah wawasan selama masa perkuliahan.

Medan, April 2014

Penulis

DAFTAR ISI

Halaman

HALAMAN PERSETUJUAN

HALAMAN PENGESAHAN

PERSYARATAN ORIGINALITAS ... i

ABSTRAK ... ii

UCAPAN TERIMA KASIH ... iii

RIWAYAT HIDUP ...viii

KATA PENGANTAR ... ..ix

DAFTAR ISI ... x

DAFTAR GAMBAR ...xii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Tinjauan Pustaka ... 13

1.3. Rumusan Masalah ... 22

1.4. Tujuan dan Manfaat Penelitian ... 23

1.5. Metode Penelitian ...24

BAB II GAMBARAN UMUM LOKASI PENELITIAN 2.1. Gambaran Umum Pengadilan Tata Usaha Negara (PTUN) ... 28

BAB III PRUDENTIAL

3.1. Asuransi Prudential ... 41

3.2. Sejarah Asuransi Prudential ... 43

3.3. Motto Perusahaan ... 46

3.4. Visi Perusahaan ... 47

3.5. Empat Pilar (four pillars) ... 48

3.6. Struktur Organisasi ... 48

3.7. Jenis-jenis Produk PT. Prudential Life Assurance ... .49

BAB IV ASKES dan PRUDENTIAL 4.1. ASKES ... 54

4.2. Sejarah ASKES ... 55

4.3. Defenisi ASKES ... 64

4.4. Asuransi Prudential ... 71

4.5. Tujuan Asuransi Prudential ... 77

4.6. Premi Asuransi Kesehatan Prudential ...79

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 86

5.2. Saran ...88

DAFTAR PUSTAKA ...91

DAFTAR GAMBAR

Halaman

Gambar 1 : Kantor Pengadilan Tata Usaha (PTUN) sebelum pindah

ke lokasi yang baru ... 28

Gambar 2 : Kesibukan pegawai-pegawai Pengadilan Tata Usaha Negara (PTUN) ... 29

Gambar 3 : Kantor Pengadilan Tata Usaha Negara (PTUN) di lokasi yang baru... 30

Gambar 4 : Kantor Pengadilan Tata Usaha Negara (PTUN) ... 32

Gambar 5 : Logo Prudential ... 41

Gambar 6 : Salah satu Kantor Prudential di Kota Medan ... 43

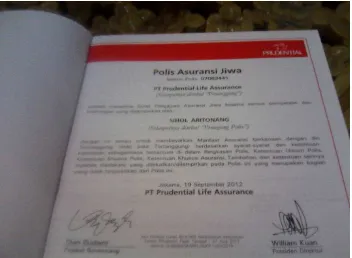

Gambar 7 : Polis Asuransi Prudential ... 44

Gambar 8 : Polis Asuransi Prudential ... 46

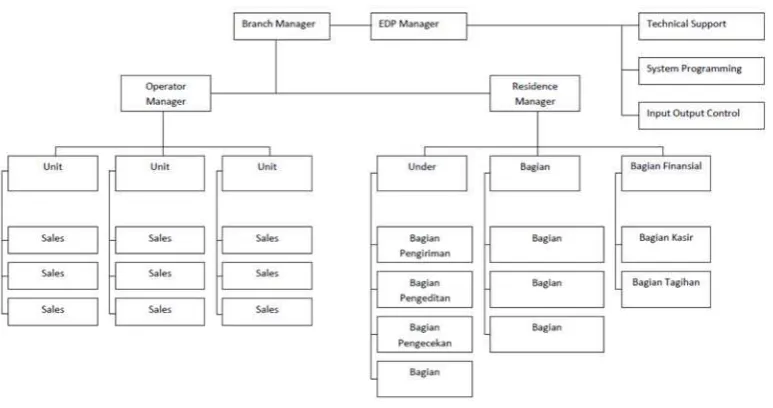

Gambar 9 : Struktur Organisasi Prudential ... 48

Gambar 10 : Gedung ASKES Indonesia ... 63

ABSTRAK

Christian R L P Sidabalok 2014 judul skripsi : Pandangan Masyarakat Terhadap Program Asuransi Kesehatan Prudential di Kantor Pengadilan Tata Usaha Negara Kota Medan. Skripsi ini terdiri dari 5 bab, halaman, foto, lampiran surat penelitian.

Di zaman sekarang kesehatan menjadi sangat penting di dalam kehidupan manusia, dimana di dalam keseharian manusia tersebut bahaya ataupun resiko akan datang menghampiri manusia tersebut. Dalam hal ini resiko akan terjadinya kecelakaan ataupun penyakit tidak dapat ditebak atau diprediksi kapan datangnya, oleh karena itu penulis beranggapan bahwa datangnya penyakit itu harus diantisipasi dengan adanya asuransi kesehatan, asuransi kesehatan yang dimaksud disini adalah asuransi kesehatan prudential yang dimana asuransi ini dapat menanggung beban si tertanggung (nasabah) sehingga bilamana penyakit itu datang maka kerugian yang ditimbulkan akan dapat diambil alih oleh si penanggung.

Tulisan ini menceritakan bagaimana pandangan masyarakat terhadap program asuransi kesehatan prudential yang berada di kantor Pengadilan Tata Usaha Negara kota Medan, tulisan ini menceritakan tentang asuransi prudential didalam Pengadilan Tata Usaha Negara Kota Medan, dimana masyarakat dilingkungan PTUN lebih mempercayakan kesehatannya kepada perusahaan asuransi prudential. Bagi mereka, Prudential adalah asuransi yang sangat terpercaya dan merupakan perusahaan asuransi yang sudah tidak perlu disanksikan lagi kredibilitasnya. Penelitian ini bertujuan untuk mengetahui bagaimana pandangan masyarakat di Pengadilan Tata Usaha Negara terhadap asuransi kesehatan Prudential.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Penelitian ini membahas mengenai pandangan masyarakat terhadap

program asuransi kesehatan di Kota Medan, khususnya di Kantor Pengadilan Tata

Usaha Negara. Penulis merasa tertarik untuk mengkaji masalah ini, karena

asuransi kesehatan dinilai dapat menjamin biaya kesehatan masyarakat bilamana

terjadi gangguan kesehatan yang tidak terduga pada masyarakat. Lebih spesifik

penulis ingin melihat bagaimana perspektif atau pandangan masyarakat mengenai

asuransi kesehatan itu. Pada tulisan ini juga membahas bagaimana cara

masyarakat menilai asuransi mana yang sesuai dengan kebutuhan mereka.

Mahluk hidup yang bersosial memiliki kegiatan yang berhubungan dengan

alam sekitar, lingkungan tempat mereka tinggal dan lain sebagainya. Oleh karena

sifat sosial ini lah manusia menjadi selalu terikat dengan resiko yang bisa kapan

saja dan di mana saja tanpa ada batasan waktu.

Dalam menjalankan kehidupannya, manusia tidak akan selalu berada

dalam situasi yang mampu menjamin keberlangsungan hidupnya. Tidak ada satu

pun manusia yang mampu mengklaim bahwa dirinya akan selalu baik-baik saja,

terutama dalam hal kesehatan. Resiko penyakit yang tidak menentu inilah menjadi

faktor pendorong manusia untuk mencari solusi dalam menghadapi resiko yang

Sudah menjadi hal yang paling mendasar dalam sifat manusia, yakni

mencapai kesejahteraan dalam kehidupannya. Sifat mendasar itulah yang

membuat manusia menjadi lalai dalam memelihara kondisi kesehatan, dalam

artian karena manusia selalu mencari kebutuhan materi, maka ia melupakan

kesehatan dirinya yang seharusnya menjadi sesuatu hal vital dalam kehidupan.

Memang tidak ada satu pun manusia yang menginginkan kesehatannya terganggu,

tetapi tidak ada satu manusia pun yang dapat menjamin kondisi kesehatannya

tetap prima di sepanjang hidupnya. Resiko akan selalu ada, baik itu yang datang

secara tiba-tiba, maupun yang sudah diprediksinya. Selain itu, kejadian yang

datang secara tidak sengaja juga menjadi resiko yang sangat besar di dalam

kehidupan, artinya manusia tidak mampu memprediksi bahwa dalam menjalankan

aktivitasnya akan selau dalam kondisi yang sehat dan baik-baik saja.

Pada dasarnya setiap manusia dalam kehidupannya akan mengalami

resiko. Resiko yang dihadapai bagi setiap manusia tidak sama, namun pada

dasarnya resiko tersebut dapat mengancam jiwa atau harta benda. Salah satu

resiko jiwa yang di hadapi setiap manusia adalah kemungkinan sakit. Dimana

resiko adalah ketidakpastian yang dapat menimbulkan keuntungan atau keugian.

Dalam hubungannya dengan asuransi, yang dimaksud resiko adalah resiko yang

dapat menimbulkan kerugian.

Manusia yang diberikan akal pikiran di harapkan dapat dan mampu

mengelola resiko sakit, sehingga apabila resiko tersebut benar-benar terjadi akan

sakit adalah dengan asuransi kesehatan, karena tujuan asuransi kesehatan adalah

untuk memperalihkan resiko sakit dari tertanggung kepada penanggung.

Resiko yang dialami manusia itu juga menimbulkan berbagai macam

kendala seperti terkendalanya pekerjaan manusia tersebut, juga dapat

menghilangkan nyawa manusia itu, oleh sebab itu disini penulis menjelaskan

sedikit tentang pentingnya asuransi bagi mahluk hidup sosial, dimana asuransi

tersebut dapat membantu biaya ataupun menjaga agar manusia tersebut dapat

bersosial tanpa takut akan berbagai macam resiko yang menimpa dirinya.

Dalam hidup kita dikelilingi oleh berbagai risiko, baik risiko yang besar

maupun tidak. Dalam menghadapi setiap risiko, setiap orang memiliki cara yang

berbeda-beda. Ada beberapa cara pengelolaan risiko yang digunakan untuk

mengendalikan tingkat risiko financial yang kita hadapi, yaitu :

1. Menghindari Risiko (Avoiding Risk)

Cara pengelolaan risiko yang paling mudah dilakukan adalah

menghindari risiko sama sekali.

2. Mengendalikan Risiko (Controlling Risk)

Kita dapat berusaha mengendalikan risiko dengan mengambil

langkah-langkah preventif untuk mencegah dan mengurangi risiko tersebut.

3. Menerima Risiko (Accepting Risk)

Secara sederhana menerima risiko sama dengan menanggung seluruh

4. Mengendalikan Risiko (Transferring Risk)

Apabila seseorang mengalihkan risiko ke pihak lain, maka ia

mengalihkan tanggung jawab finansial atas risiko tersebut ke pihak

lain, yang umumnya atas dasar pemberian imbalan.

Usaha mengalihkan resiko itu akan terasa manfaatnya setelah tujuan

terhadap pengalihan dari resiko tersebut dilakukan melalui suatu perjanjian yang

khusus untuk itu, yaitu perjanjian pertanggungan atau dalam praktek perusahaan

pertanggungannya lebih banyak dikenal dan dipakai dengan kata asuransi1.

Penanggulangan resiko tersebut melalui pembiayaan yaitu dengan

mengasuransikan suatu resiko kepada perusahaan asuransi2.

Dalam hal ini, penulis sebagai mahasiswa Antropologi mengkaji pikiran

manusia dalam memilih asuransi sebagai sesuatu yang dianggap mampu

mengurangi beban resiko yang dihadapi. Antropologi sebagai ilmu yang

mempelajari manusia melihat asuransi sebagai pilihan yang tepat bagi

sekelompok orang yang tergabung dalam anggota dari suatu asuransi, dimana

dalam tulisan ini memfokuskan pada Asuransi Prudential di Kantor Pengadilan

Tata Usaha Negara Kota Medan. Antropologi melihat pemilihan atas Asuransi

Prudential ini melalui suatu kepuasan tersendiri yang didapatkan oleh para

anggotanya.

1 Abdulkadir Muhammad, 1994, Pengantar Hukum Pertanggungan, Citra Aditya Bkati, Bandung, halaman 6.

Tidak dapat dipungkiri lagi yang menjadi kajian dalam tulisan ini adalah

para pegawai negeri sipil yang memang sudah terdaftar dalam program asuransi

kesehatan. Dimana selain mereka telah menjadi anggota asuransi kesehatan tetapi

mereka juga memilih Asuransi Kesehatan dari Prudential. Disini penulis merasa

tertarik untuk mengetahui alasan mendasar dari para pegawai negeri sipil yang ada

di Kantor Pengadilan Tata Usaha Negara di Kota Medan.

Pengertian pertanggungan pada umumnya diatur dalam KUH Perdata

Pasal 246 yang berbunyi sebagai berikut : pertanggungan adalah perjanjian timbal

balik antara penanggung dengan penutup asuransi, dimana penanggung

mengikatkan diri untuk mengganti kerugian dan atau membayar sejumlah uang

(santunan) yang ditunjuk, pada waktu penutupan perjanjian, kepada penutup

asuransi atau orang lain yang ditunjuk, pada waktu terjadinya evenemen,

sedangkan penutup asuransi mengikatkan diri untuk membayar uang premi3.

Dengan adanya perjanjian pertanggungan ini orang dapat sedikit lega

terhadap resiko yang mungkin terjadi atas jiwa, kesehatan, barang atau hartanya.

Peralihan resiko ini tidak begitu saja tanpa adanya kewajiban apa-apa dari pihak

yang mengalihkan. Hal ini harus diperjanjikan terlebih dahulu. Sebagai imbalan

dari peralihan resiko ini maka didalam perjanjian pertanggungan, pembayaran

premi adalah menjadi suatu keharusan. Premi itu adalah menjadi kewajiban bagi

tertanggung dan menjadi hak dari penanggung4.

3 H.M.N. Purwosutjipto, 1983, Pengertian Pokok Hukum Dagang Inonesia, Djambatan, Jakarta, halaman 10.

Dalam asuransi badan yang menyalurkan resiko disebut tertanggung dan

badan yang menerima resiko disebut penanggung. Perjanjian antara kedua badan

ini disebut kebijakan yakni sebuah kontrak legal yang menjelaskan setiap istilah

dan kondisi yang dilindungi. Biaya yang dibayar oleh tertanggung disebut sebagai

premi, yang ditentukan oleh penganggung, untuk dana yang bisa diklaim dimasa

depan, biaya administratif dan keuntungan.

Pada umumnya dilihat dari sudut asuransi, setiap peristiwa yang tidak

sengaja, yang dapat membawa kerugian pada kekayaan kita, adalah bahaya atau

resiko. Resiko seperti biasa dalam bahasa sehari-hari adalah kemungkinan akan

rugi5.

Bahaya atau resiko adalah kemungkinan terjadinya suatu peristiwa yang

merugikan dan tidak tentu, suatu keadaan terancam oleh peristiwa yang demikian.

Pada overdracht, maka dengan bahaya atau resiko ditunjukan peristiwa itu sendiri.

Asuradur menanggung akibat finansial dari terjadinya peristiwa yang tidak tentu,

maka untuknya bahaya atau resiko adalah kemungkinan yang dihadapinya untuk

membayar (kemungkinan kerugian). Kemungkinan kerugian ini adalah obyek dari

perjanjian6.

Penanggung sebagai pihak yang menerima peralihan resiko, mengikatkan

diri untuk mengganti kerugian apabila itu benar-benar menjadi suatu kenyataan.

Untuk kewajiban inilah penanggung membebani kewajiban kepada tertanggung,

5 H. Mashudi dan Moch. Chidir (Alm), 1998, Hukum Asuransi, Mandar Maju, Bandung, halaman 146.

untuk membayar premi. Premi itu sangat penting dibutuhkan untuk jalannya

perusahaan pertanggungan yang sehat.

Adanya premi merupakan syarat mutlak bagi penanggung sebagai

perusahaan pertanggungan. Yang menetapkan jumlah premi adalah penaggung

berdasarkan perhitungan kemungkinan dan statistik. Didalam praktek

pengetahuan mengenai hal tersebut adalah berkembang sebagai pengetahuan

tersendiri yang dikenal dengan pengetahuan aktuaria dan orang-orang memiliki

pengetahuan tersebut dinamakan aktuaris.

Didalam suatu pertanggungan yang tujuannya adalah semata-mata untuk

menggantikan kerugian, maka nilai dari benda yang dipertanggungkan itu adalah

penting untuk diketahui. Didalam keadaan dimana terjadi kehilangan seluruhnya,

maka nilai itulah yang harus diganti, dan kalau terjadi keadaan yang menimbulkan

kerugian maka jumlah kerugian itu haruslah diperhitungkan menurut nilai itu7.

Dengan adanya peranan asuransi itu, maka nampak pula manfaatnya bagi

kelancaran dan kelanjutan usaha pembangunan di tengah-tengah kehidupan

masyarakat, manfaatnya adalah sebagai berikut8:

1. Asuransi itu memberikan rasa terjamin atau terlindungi dalam

menjalankan usaha,

2. Asuransi menaikkan efisiensi dan kegiatan perusahaan,

3. Asuransi cenderung kearah perkiraan atau penilaian biaya yang layak,

7 Emmy Pangaribuan Simanjuntak, 1990, Hukum Pertanggungan (Pokok Pertanggungan Kerugian Kebakaran dan Jiwa), Seri Hukum Dagang Fakultas Hukum Universitas Gajah Mada, Yogyakarta, halaman 70.

4. Asuransi merupakan dasar pertimbangan atau persyaratan dari pemberi

suatu kredit,

5. Asuransi ikut serta mengurangi kerugian,

6. Asuransi itu menguntungkan masyarakat umum.

Pemerintah dari suatu negara khususnya di Indonesia sekarang berusaha

untuk menanggulangi resiko, terutama resiko kesehatan dan kecelakaan guna

membantu anggota masyarakatnya untuk mencapai kesejahteraannya. Di

Indonesia ada beberapa bentuk pertanggungan sosial antara lain :

1. Asuransi Angkatan bersenjata ( ASABRI)

2. Tabungan Asuransi Pegawai Negeri (TASPEN)

3. Asuransi Kesehatan (ASKES)

4. Asuransi Sosial Tenaga Kerja (ASTEK)

Secara luas asuransi itu meliputi resiko sosial. Resiko sosial adalah segala

resiko yang terdapat dimasyarakat9. Asuransi sosial sering juga disebut asuransi

pemerintah karena diadakan oleh pemerintah melalui badan usaha yang didirikan

oleh pemerintah. Tujuan asuransi sosial ini adalah sekelompok masyarakat

tertentu yang menjalankan kegiatan atau profesi pula, terhadap resiko yang

mungkin dialami dalam menjalankan kegiatan atau profesi tersebut.

Bisnis asuransi10 masuk ke Indonesia pada waktu penjajahan Belanda dan

negara kita pada waktu itu disebut Nederlands Indie. Keberadaan asuransi di

negeri kita ini sebagai akibat berhasilnya Bangsa Belanda dalam sektor

perkebunan dan perdagangan di negeri jajahannya. Untuk menjamin

kelangsungan usahanya, maka adanya asuransi mutlak diperlukan. Dengan

demikian usaha perasuransian di Indonesia dapat dibagi dalam dua kurun waktu,

yakni zaman penjajahan sampai tahun 1942 dan zaman sesudah Perang Dunia II

atau zaman kemerdekaan. Pada waktu pendudukan bala tentara Jepang selama

kurang lebih tiga setengah tahun, hampir tidak mencatat sejarah perkembangan.

Perusahaan-perusahaan asuransi yang ada di Hindia Belanda pada zaman

penjajahan itu adalah :

Perusahaan-perusahaan yang didirikan oleh orang Belanda.

Perusahaan-perusahaan yang merupakan Kantor Cabang dari Perusahaan

Asuransi yang berkantor pusat di Belanda, Inggris dan di negeri lainnya.

Dengan sistem monopoli yang dijalankan di Hindia Belanda,

perkembangan asuransi kerugian di Hindia Belanda terbatas pada kegiatan dagang

dan kepentingan bangsa Belanda, Inggris, dan bangsa Eropa lainnya. Manfaat dan

peranan asuransi belum dikenal oleh masyarakat, lebih-lebih oleh masyarakat

pribumi.

Jenis asuransi yang telah diperkenalkan di Hindia Belanda pada waktu itu

masih sangat terbatas dan sebagian besar terdiri dari asuransi kebakaran dan

pengangkutan. Asuransi kendaraan bermotor masih belum memegang peran,

karena jumlah kendaraan bermotor masih sangat sedikit dan hanya dimiliki oleh

Bangsa Belanda dan Bangsa Asing lainnya. Pada zaman penjajahan tidak tercatat

adanya perusahaan asuransi kerugian satupun. Selama terjadinya Perang Dunia II

kegiatan perasuransian di Indonesia praktis terhenti, terutama karena ditutupnya

perusahaan- perusahaan asuransi milik Belanda dan Inggris.

Setelah Perang Dunia usai, perusahaan-perusahaan Belanda dan Inggris

kembali beroperasi di negara yang sudah merdeka ini. Sampai tahun 1964 pasar

industri asuransi di Indonesia masih dikuasai oleh Perusahaan Asing, terutama

Belanda dan Inggris. Pada awal mulanya beroperasi di Indonesia mereka

mendirikan sebuah badan yang disebut “Bataviasche Verzekerings Unie” (BVU)

pada tahun 1946, yang melakukan kegiatan asuransi secara kolektif. Dengan

demikian dari setiap penutupan, masing-masing anggota BVU memperoleh share

tertentu. Cara ini dilakukan mengingat keadaan pada waktu itu belum teratur dan

tenaga asuransi masih kurang sekali.

Pada tahun 1950 berdiri sebuah perusahaan asuransi kerugian yang

pertama, yakni NV. Maskapai Asuransi Indonesia yang kemudian pada awal 2004

sudah menjadi PT. MAI PARK. Pada saat itu, sebagai perintis perusahaan

asuransi kerugian nasional yang pertama, maka perusahaan ini harus bersaing

dengan perusahaan asuransi asing yang unggul baik dalam faktor permodalan

maupun pengetahuan teknis.

Dengan berdirinya perusahaan asuransi kerugian nasional tersebut,

keberanian pengusaha nasional dipacu untuk mendirikan perusahaan-perusahaan

bahwa semua barang impor harus diasuransikan di Indonesia. Pengaturan ini

dimaksudkan untuk menanggulangi pemakaian devisa untuk membayar premi

asuransi di luar negeri.

Pada tahun 1953 berdiri pula perusahaan swasta nasional yang bergerak

dalam bidang reasuransi Belanda dan Inggris di Indonesia, pemakaian devisa

untuk membayar premi reasuransi ke luar negeri juga masih tetap besar. Untuk

menanggulangi hal ini, didirikanlah pada tahun 1954 sebuah perusahaan

reasuransi profesional, yakni “PT. REASURANSI .UMUM INDONESIA” yang

mendapat dukungan dari bank-bank pemerintah.

Lembaga yang tersebut terakhir ini mengeluarkan peraturan-peraturan

yang mengikat untuk perusahaan-perusahaan asuransi asing untuk menggunakan

jasa perusahaan reasuransi nasional. Langkah-langkah yang diambil pemerintah

dalam hal ini memberikan hasil yang diharapkan. Kegiatan PT. Reasuransi Umum

Indonesia pada tahun 1963 diperluas dengan kegiatan reasuransi jiwa. Pada saat

PT. Reasuransi Umum Indonesia didirikan, banyak perusahaan-perusahaan

asuransi kerugian nasional bermunculan, tetapi perkembangannya masih

terhambat oleh persaingan yang berat dari perusahaan-perusahaan asuransi swasta

asing. Pada waktu perjuangan mengembaiikan Irian Barat ke pangkuan Republik

Indonesia, pemerintah melakukan nasionalisasi perusahaan milik Belanda.

Perusahaan-perusahaan Inggris dinasionalisasi dalam peristiwa konfrontasi.

Dikalangan masyarakat Cina kuno juga sudah dikenal konsep asuransi

yaitu masyarakat memberikan dana secara rutin kepada sinshe tanpa

keluarganya sakit, mereka membawa si sakit ke sinshe tanpa membayar lagi. Di

Timur Tengah, konsep asuransi juga sudah berkembang sejak zaman kuno yang

tumbuh dikalangan pedagang yang berbisnis di lintas daerah (kini lintas negara).

Berdagang digurun pasir luas dari Yaman di Selatan sampai Suriah di Utara atau

dari Libia di Barat sampai Iran di Timur mempunyai resiko kehilangan arah

karena luasnya gurun pasir. Untuk menghindari beban ekonomi para keluarga

yang berdagang jauh tersebut bersepakat mengumpulkan dana yang akan

digunakan untuk memberi santunan kepada anggota keluarga yang hilang atau

meninggal dalam perjalanan bisnisnya.

Asuransi sangat berkaitan erat dengan masyarakat, maka dari itu

pandangan masyarakat dinilai penting dalam melihat asuransi kesehatan tersebut.

Sebagian masyarakat memiliki anggapan bahwa asuransi merupakan hal penting

dan sebagian lagi menganggap bahwa asuransi tidak penting dan ada juga

sebagian masyarakat menganggap asuransi adalah hal yang tabu untuk

diperbincangkan. Biasanya asuransi sering dikaitkan dengan pendapatan.

Masyarakat sering sekali menganggap bahwa orang yang memiliki pendapatan

tinggi dan PNSlah yang mampu untuk mengikutsertakan diri dalam asuransi11.

Padahal tidak begitu seharusnya, tiap jenis asuransi memiliki sistem yang berbeda

dalam hal pembayaran premi, tergantung kepada nasabah tersebut semampu mana

ia membayar preminya.

Ketika kita berbicara mengenai pandangan, maka secara tidak langsung

kita melihat bagaimana pola pikir seseorang tersebut. Maka dari itu, perlu untuk

mengetahui bagaimana cara masyarakat memandang asuransi kesehatan yang ada.

Penulis menganggap bahwa hal ini patut dikaji karena mengingat bahwa banyak

perusahaan asuransi kesehatan yang mulai bermunculan. Melihat apakah

asuransi-asuransi kesehatan yang ada tersebut sesuai dengan kemauan masyarakat. Untuk

itu pandangan masyarakat menjadi penting dalam hal ini terutama masyarakat

kota Medan yang berada di Kantor Pengadilan Tata Usaha Negara yang bertempat

di Jalan Listrik Kota Medan.

1.2. Tinjauan Pustaka

Asuransi12 adalah suatu kemauan untuk menetapkan kerugian-kerugian

kecil (sedikit) yang sudah pasti sebagai pengganti (substitusi) kerugian-kerugian

besar yang belum pasti. Dari perumusan tersebut, dapat ditarik kesimpulan bahwa

orang bersedia membayar kerugian-kerugian yang sedikit untuk masa sekarang,

agar bisa menghadapi kerugian-kerugian besar yang mungkin terjadi pada waktu

mendatang. Misalnya, dalam Asuransi Kebakaran, seseorang mengasuransikan

rumahnya kepada perusahaan asuransi. Dalam hal ini orang tersebut membayar

premi terhadap perusahaan asuransi. Bilamana terjadi kebakaran, perusahaan akan

mengganti kerugian-kerugian yang disebabkan oleh kebakaran tersebut.

Asuransi merupakan suatu kemauan untuk menetapkan kerugian-kerugian

kecil yang sudah pasti sebagai pengganti kerugian-kerugian besar yang belum

pasti (A.Abbas Salim 1993:1). Dari perumusan tersebut, dapat ditarik kesimpulan

bahwa orang bersedia membayar kerugian-kerugian yang sedikit untuk masa

sekarang, agar bisa menghadapi kerugian-kerugian besar yang mungkin terjadi

pada waktu mendatang. Misalnya, dalam Asuransi Kebakaran, seseorang

mengasuransikan rumahnya kepada perusahaan asuransi. Dalam hal ini orang

tersebut membayar premi terhadap perusahaan asuransi. Bilamana terjadi

kebakaran, perusahaan mengganti kerugian-kerugian yang disebabkan oleh

kebakaran tersebut.

Wirjono Prodjodikoro mengatakan bahwa : Asuransi atau dalam bahasa

Belanda “Verzekering” berarti pertanggungan. dalam suatu asuransi terlibat dua

pihak, yaitu yang satu sanggup menanggung atau menjamin, bahwa pihak yang

lain akan mendapatkan penggantian suatu kerugiaan, yang mungkin akan ia derita

sebagai akibat dari suatu peristiwa yang semula belum tentu akan terjadi atau

semula belum dapat ditentukan akan saat terjadinya. Apabila kemudian ternyata

peristiwa yang dimaksud itu tidak terjadi13.

Sementara itu Muhammad Muslehuddin memberikan pengertian asuransi

sebagai berikut: istilah asuransi menurut pengertian railnya adalah iuran bersama

untuk meringankan beban individu kalau-kalau beban tersebut

menghancurkannya. Konsep asuransi yang paling sederhana dan umum adalah

suatu persediaan yang disiapkan oleh sekelompok orang yang bias ditimpa

kerugian, kerugian tersebut menimpa salah seorang diantara mereka, maka beban

kerugian tersebut akan disebarkan keseluruh kelompok14.

Pada hakikatnya, semua asuransi bertujuan untuk menciptakan suatu

kesiapsiagaan dalam menghadapi berbagai resiko yang yang mengancam

13 Wirjono P rodjodikoro, Hukum Asuransi di Indonesia, Intermasa, Jakarta, 1986, halaman.1.

kehidupan manusia, terutama resiko terhadap kehilangan atau kerugian yang

membuat orang secara sungguh-sungguh memikirkan cara-cara yang paling aman

untuk mengatasinya15. Fungsi utama dari asuransi adalah sebagai mekanisme

untuk mengalihkan resiko (risk transfer mechanism), yaitu mengalihkan resiko

dari satu pihak (tertanggung) kepada pihak lain (penanggung). Pengalihan resiko

ini tidak berarti menghilangkan kemungkinan misfortune, melainkan pihak

penanggung menyediakan pengamanan finansial (financial security) serta

ketenangan (peace of mind) bagi tertanggung. Sebagai imbalannya, tertanggung

membayarkan premi dalam jumlah yang sangat kecil bila dibandingkan dengan

potensi kerugian yang mungkin dideritanya16.

Asuransi memiliki banyak jenis dan manfaatnya masing-masing. Adapun

jenis-jenisnya antara lain:

1. Asuransi Pengangkutan

2. Asuransi kebakaran

3. Asuransi kredit

4. Asuransi jiwa

5. Asuransi sosial

6. Asuransi tanggung gugat

7. Asuransi mobil

8. Asuransi kesehatan, dll.

15 Mehr dan Cammak-A. Hasyimi, Dasar-dasar Asuransi, Balai Aksara, Jakarta, 1981, halaman. 13.

Secara umum asuransi kesehatan merupakan sebuah jenis

produk asuransi yang secara khusus menjamin biaya kesehatan atau perawatan

para anggota asuransi tersebut jika mereka jatuh sakit atau mengalami kecelakaan.

Secara garis besar ada dua jenis perawatan yang ditawarkan

perusahaan-perusahaan asuransi, yaitu rawat inap (in-patient treatment) dan rawat jalan

(out-patient treatment)17. Terdapat tiga jenis asuransi kesehatan yang berkembang di

Indonesia yakni:

asuransi kesehatan sosial (sosial health insurance), seperti PT. Askes untuk PNS dan penerima pensiun dan PT. Jamsostek untuk

tenaga kerja swasta.

asuransi kesehatan komersil perorangan (private voluntary health insurance), seperti Lippo life, BNI life, Tugu Mandiri, Takaful,

dan lain-lain.

asuransi kesehatan komersial kelompok (regulated private health insurance), seperti produk asuransi kesehatan sukarela oleh

PT. Askes.18

Perkembangan asuransi kesehatan di Indonesia berjalan sangat lambat

dibandingkan dengan perkembangan asuransi kesehatan dibeberapa negara

tetangga di ASEAN. Penelitian yang seksama tentang fakta yang mempengaruhi

perkembangan asuransi kesehatan di Indonesia tidak cukup tersedia.

Secara teoritis beberapa faktor penting dapat dikemukakan sebagai

penyebab lambatnya pertumbuhan asuransi kesehatan di Indonesia, diantaranya

deman (demand) dan pendapatan penduduk yang rendah, terbatasnya jumlah

17http://id.wikipedia.org/wiki/Asuransi_kesehatan (akses 16 juli 2013).

perusahaan asuransi dengan buruknya kualitas fasilitas pelayanan kesehatan serta

tidak adanya kepastian hukum di Indonesia.

Penduduk Indonesia pada umumnya merupakan risk taken untuk

kesehatan dan kematian. Sakit dan mati dalan kehidupan masyarakat Indonesia

yang religius merupakan takdir Tuhan dan karenanya banyak anggapan yang

tumbuh di kalangan masyarakat Indonesia bahwa membeli asuransi berkaitan

sama dengan menentang takdir.

Hal ini menyebabkan rendahnya kesadaran penduduk untuk membeli atau

mempunyai asuransi kesehatan. Selanjutnya, keadaan ekonomi penduduk

Indonesia yang sejak merdeka sampai saat ini masih mempunyai pendapatan

perkapita sekitar $ 1000 AS per tahun,sehingga tidak memungkinkan penduduk

Indonesia menyisihkan dana untuk membeli asuransi kesehatan maupun jiwa.

Rendahnya deman dan daya beli tersebut mengkibatkan tidak banyak perusahaan

asuransi yang menawarkan produk asuransi kesehatan. Selian itu, fasilitas

kesehatan sebagai faktor yang sangat penting untuk mendukung terlaksananya

asuransi kesehatan juga tidak berkembang secara baik dan distribusinya merata.

Sedangkan dari sisi regulasi, pemerintah Indonesia relatif lambat

memperkenalkan konsep asuransi kesehatan kepada masyrakat melalui

kemudahan perizinan dan kepastian hukum dalam berbisnis asuransi atau

mengembangkan asuransi kesehatan sosial bagi masyarakat luas.

Asuransi kesehatan dinilai penting, karena mengingat bahwa dalam setiap

aktivitas yang dilakukan oleh manusia terdapar resiko buruk yang mungkin saja

adalah membayar biaya rumah sakit, biaya pengobatan dan mengganti kerugian

atas hilangnya pendapatan karena cedera ataupun kecelakaan yang dialami saat

melakukan aktivitas nasabah tersebut(Ali 1993: 100)19.Untuk itu asuransi

mengadakan jaminan bagi masyarakat agar mengambil alih semua beban resiko

dari tiap-tiap individu. Dalam hal mengambil alih resiko dari masyarakat, oleh

perusahaan asuransi dipungut suatu pembayaran (premi) (Salim 1993:39)20. Premi

ini dibayar sesuai dengan jenis asuransi yang di ambil oleh para nasabah

asuransi21. Saat ini cukup banyak perusahaan yang bergerak di bidang asuransi

kesehatan antara lain; Prudential, AIA, Bumi Putera, Takaful, Lippo life, BNI life,

Tugu Mandiri, Manulife, Allianz dan lain-lain.

Masing-masing dari setiap perusahaan asuransi tersebut memiliki karakter

tersendiri, contohnya saja pada perusahaan asuransi Manulife yang memiliki

produk asuransi kesehatan bernama ProHealth yang menawarkan berbagai macam

manfaat penggantian biaya diantaranya adalah biaya rawat inap harian, biaya

rawat inap akibat penyakit kritis, biaya unit perawatan intensif, biaya

pembedahan, biaya konsultasi dokter, biaya resep obat, biaya ambulans, biaya tes

laboratorium, biaya dokter ahli dan sebagainya22. Lain lagi halnya dengan

asuransi Allianz yang memiliki produk asuransi kesehatan bernama SmartHealth

Maxi Violet yang menawarkan jenis asuransi kesehatan perorangan. Asuransi ini

19 Ali,Hasymi A. 1993 Bidang Usaha Asuransi, Bumi aksara, Jakarta. Hal 100

20 Hal ini terdapat pada fungsi asuransi jiwa poin pertama, mengenai asuransi jiwa, dalam buku “dasar-dasar asuransi” drs.A.Abas Salim, penerbit PT. Raja Grafindo Persada 1993 hal 39.

21 Nasabah asuransi adalah sebutan bagi orang yang mengikut sertakan dirinya dalam program asuransi.

memberikan penggantian biaya perawatan rawat inap sekaligus santunan kematian

apabila seseorang menderita penyakit atau mengalami kecelakaan 23.

Ada 4 (empat) unsur yang terlibat dalam asuransi, yaitu :

1. Penanggung atau insurer adalah yang memberikan proteksi

2. Tertanggung atau insured adalah si penerima proteksi

3. Peristiwa atau accident yang tidak diduga atau tidak diketahui sebelumnya

atau peristiwa yang dapat menimbulkan kerugian oleh peristiwa itu

4. Kepentingan atau interest yang di asuransikan yang mungkin akan

mengalami kerugian disebabkan oleh peristiwa tersebut.

Dari pengertian diatas dapat di tarik kesimpulan bahwa seseorang bersedia

membayar kerugian yang sedikit untuk masa yang sekarang agar dapat

menghadapi kerugian besar yang mungkin terjadi pada waktu yang akan datang.

Berbicara mengenai asuransi Jhon H. Magge dalam salim

mengklasifikasikan asuransi sebagai berikut:

Jaminan sosial (Sosial Insurance), jaminan sosial merupakan “asuransi

wajib”, karena itu setiap orang atau penduduk harus memilikinya. Jaminan

ini bertujuan supaya setiap orang mempunyai jaminan untuk hari tuanya

(old age). Bentuk ini dilaksanakan dengan “paksa”, misalnya dengan

pemotongan gaji pegawai sekian persen setiap bulannya (umpamanya

10%). Contoh jaminan sosial yang lain ialah, jika seseorang sakit harus

dijamin pengobatannya, kecelakaan, invalid, mencapai umur ketuaan, atau

hal-hal yang menyebabkan timbulnya pengangguran.

Asuransi sukarela (Voluntary insurance), bentuk asuransi ini dijalankan

dengan sukarela, jadi tidak dengan paksaan seperti jaminan sosial.

Sehingga setiap orang bebas memilih apakah ikut serta atau tidak dalam

hal asuransi sukarela ini. Asuransi sukarela ini terbagi atas dua bagian

yakni; goverment insurance, yaitu asuransi yang dijalankan oleh

pemerintah atau negara. Misalnya jaminan yang diberikan kepada prajurit

yang cacat sewaktu peperangan (di Indonesia misalnya jaminan bagi kaum

veteran).

Commercial insurance, yaitu asuransi yang bertujuan untuk melindungi

seseorang atau keluarga serta perusahaan dari resiko-resiko yang bisa

mendatangkan kerugian. Tujuan perusahaan asuransi di sini ialah

komersial dengan motif keuntungan (provit motive) serta digolongkan

dalam dua bagian yang pertama adalah asuransi jiwa (personal life

insurance) dan kedua asuransi kerugian (property insurance). (1993: 2).

Asuransi sangat berkaitan erat dengan masyarakat, maka dari itu

pandangan masyarakat dinilai penting dalam melihat asuransi kesehatan tersebut.

Sebagian masyarakat memiliki anggapan bahwa asuransi merupakan hal penting

dan sebagian lagi menganggap bahwa asuransi tidak penting dan ada juga

sebagian masyarakat menganggap asuransi adalah hal yang tabu untuk

diperbincangkan. Biasanya asuransi sering dikaitkan dengan pendapatan.

tinggi dan PNS lah yang mampu untuk mengikutsertakan diri dalam asuransi24.

Padahal tidak begitu seharusnya, tiap jenis asuransi memiliki sistem yang berbeda

dalam hal pembayaran premi, tergantung kepada nasabah tersebut semampu mana

ia membayar preminya.

Ketika kita berbicara mengenai pandangan, maka secara tidak langsung

kita melihat bagaimana pola pikir seseorang tersebut. Maka dari itu, perlu untuk

mengetahui bagaimana cara masyarakat memandang asuransi kesehatan yang ada.

Penulis menganggap bahwa hal ini patut dikaji karena mengingat bahwa banyak

perusahaan asuransi kesehatan yang mulai bermunculan. Melihat apakah

asuransi-asuransi kesehatan yang ada tersebut sesuai dengan kemauan masyarakat. Untuk

itu pandangan masyarakat menjadi penting dalam hal ini terutama masyarakat

kota Medan yang berada di Kantor Pengadilan Tata Usaha Negara yang bertempat

di Jalan Listrik Kota Medan.

Pandangan masyarakat terhadap program asuransi juga berkatitan dengan

perubahan sosial budaya, karena pandangan masyarakat terhadap sesuatu akan

berhubungan dengan alam, segala hal yang ada di alam ini pasti berubah demikian

juga dengan masyarakat dan kebudayaan manusia selalu berubah dan tidak

putus-putusnya. Koentjaraningrat, dalam bukunya Pengantar Antropologi menjelaskan

bahwa perubahan sosial yang terjadi di masyarakat dapat dibedakan ke dalam

beberapa bentuk yaitu25 :

24 Hasil observasi yang telah dilakukan oleh peneliti

Perubahan yang terjadi secara lambat dan cepat.

Perubahan - perubahan yang pengaruhnya kecil dan perubahan yang besar

pengaruhnya.

Perubahan yang direncanakan dan tidak direncanakan.

Bilamana ada perubahan sosial yang terjadi di dalam masyarakat tersebut

maka pandangan masyarakat tersebut juga akan berpengaruh terhadap segala

sesuatu yang dilihat manusia tersebut, oleh sebab itu perubahan sosial akan

berdampak terhadap cara pandang masyarakat, dengan perubahan sosial ini maka

manusia akan dapat menelaah program-program asuransi mana yang tepat untuk

diri mereka dan juga dampak lingkungan mereka terhadap dirinya.

1.3. Rumusan Masalah

Berdasarkan uraian dari latar belakang diatas, maka penelitian ini adalah

penelitian yang befokus pada pandangan masyarakat terhadap program asuransi

kesehatan yang berada di lingkungan masyarakat itu sendiri. Pada penelitian ini

penulis mencoba mengkaji pandangan masyarakat terhadap program asuransi

kesehatan yang berada di Kantor Pengadilan Tata Usaha Negara Kota Medan.

Maka rumusan masalah pada penelitian ini adalah “Bagaimana Pandangan

Masyarakat terhadap program asuransi kesehatan?” dan dapat dirincikan menjadi

beberapa pokok pertanyaan yakni:

1. Bagaimana masyarakat memandang asuransi kesehatan ?

2. Apa pengaruh asuransi kesehatan bagi masyarakat saat ini?

1.4. Tujuan dan Manfaat Penelitian

Adapun tujuan dan manfaat penelitian ini adalah untuk mengetahui

bagaimana pandangan masyarakat terhadap program yang ditawarkan oleh

asuransi dan juga sebagai masukan bagi pihak asuransi agar tidak hanya

memikirkan peluang bisnis yang sedang dijalankannya melainkan juga

memperhatikan para nasabah yang telah bergabung di dalam asuransi tersebut.

Manfaat dari penelitian ini adalah terbentuknya suatu pola pikir baru

dalam memandang asuransi kesehatan. Mengenalkan pada masyarakat apa

sebenarnya asuransi kesehatan itu. Memperkaya pengetahuan bagi para pembaca

mengenai cara pandang masyarakat dalam melihat asuransi kesehatan itu

sebenarnya.

1.5. Metode Penelitian

Penelitian26 adalah suatu tindakan yang dilakukan secara sistematik yang

bertujuan untuk mengungkapkan atau membuktikan sesuatu, yang dilakukan

dengan berdasarkan atas konsep-konsep dan teori-teori27 yang sesuai dengan

tujuan, dan dengan cara-cara ilmiah yang dapat dipertanggung-jawabkan menurut

disiplin ilmu pengetahuan masing-masing.

26 Pengertian ini diambil penulis dari sebuah bahan copyan kuliah, yang dikompilasi oleh Bapak Zulkifli Lubis, selaku dosen Departermen Antropologi FISIP USU. Tanggal penerbitan bahan copyan ini 26 April 2008.

Setiap penelitian tentunya memiliki metode dalam mengulas inti dari

permasalahan yang diteliti. Metode Penelitian adalah cara-cara dan prosedur yang

dilakukan untuk mengumpulkan data secara bertanggung-jawab sesuai dengan

masalah yang diteliti dan disiplin ilmu pengetahuan yang bersangkutan. Dalam

penelitian ini, penulis menggunakan metode penelitian kualitatif, dimana penulis

sebagai mahasiswa Antropologi FISIP USU mempelajari metode ini dalam studi

perkuliahannya, dan juga metode penelitian kualitatif ini sangat efisien digunakan

dalam disiplin ilmu Antropologi khususnya.

Penelitian yang telah dilakukan ini adalah penelitian kualitatif yang

bersifat deskriptif, yaitu memaparkan bagaimana asuransi dipandang oleh

masyarakat. Dalam tulisan ini penulis memfokuskan pemaparannya hanya pada

sekumpulan manusia yang memandang asuransi sebagai sesuatu yang dianggap

dapat membantu mereka menghadapi masalah yang akan terjadi di masa depan.

Penulis memaparkannya melalui hasil penelitian langsung dengan

masyarakat yang diteliti, dimana masyarakat yang menjadi subjek dalam

penelitian ini merupakan pegawai negeri sipil yang bertugas di Kantor Pengadilan

Tata Usaha Negara yang menjadi nasabah di Asuransi Prudential. Penelitian

Kualitatif didasarkan pada upaya untuk membangun pandangan mereka yang

diteliti secara rinci, dibentuk dengan kata-kata, gambaran holistic dan rumit28.

Penelitian ini bersifat etnografi, yang mana dalam penelitian etnografi si

peneliti harus mempelajari perilaku, kebiasaan dan pola hidup. Etnografi juga

melibatkan penelitian yang cukup panjang dan biasanya juga diikuti dengan

wawancara terhadap masing-masing individu atau kelompok tersebut. Etnografi

adalah suatu kebudayaan yang mempelajari kebudayaan lain. Etnografi

merupakan suatu bangunan pengetahuan yang meliputi teknik penelitian, teori

etnografi, dan berbagai macam deskripsi kebudayaan29. Etnografi berulang kali

bermakna untuk membangun suatu pengertian yang sistematik mengenai semua

kebudayaan manusia dari perspektif orang yang telah mempelajari kebudayaan

itu.

Di dalam penelitian ini ada 2 jenis data yang digunakan oleh penulis, yaitu

data primer dan data sekunder. Data primer adalah data yang diperoleh dari

lapangan melalui observasi dan juga melalui wawancara. Dan ada juga data

sekunder dan data ini diperlukan untuk melengkapi data primer yang diperoleh

dari buku ilmiah ataupun dokumen juga media massa dari internet.

Teknik pengumpulan data utama di dalam penelitian ini adalah Teknik

observasi partisipasi dan juga Teknik wawancara.

1. Observasi partisipasi

Observasi dilakukan menurut prosedur dan aturan tertentu sehingga dapat

diulangi kembali oleh peneliti dan hasil observasi memberikan kemungkinan

untuk ditafsirkan secara ilmiah. Secara ideal peneliti harus berpartisipasi di dalam

kehidupan masyarakat dan mengamati langsung tingkah laku banyak warga dari

kelompok masyarakat30. Metode observasi partisipasi juga ada baiknya bila

disertai dengan pedekatan holistik dimana pendekatan yang secara menyeluruh

terhadap masyarakat agar lebih memudahkan di dalam pengumpulan data yang

diperlukan oleh si peneliti.

Observasi partisipasi dilakukan untuk melihat bagaimana budaya juga

tingkah laku dan pola pikir pada individu ataupun kelompok manusia di dalam

keseharian mereka agar lebih memudahkan si peneliti di dalam mengkaji

pandangan masyarakat terhadap program asuransi khususnya asuransi prudential.

Sehingga peneliti dapat mengetahui dasar-dasar pemikiran masyarakat tersebut

mengapa mereka memilih asuransi prudential.

2. Wawancara

Wawancara, yaitu dilakukan untuk memperoleh data yang lengkap dan

mendalam dari objek penelitian, wawancara yang dilakukan di penelitian ini

adalah wawancara mendalam (depth interview) yaitu proses memperoleh

keterangan untuk tujuan penelitian yang dihasilkan dari proses tanya jawab antara

peneliti dan informan dengan cara bertatap muka.

Berbicara mengenai asuransi juga berbicara tentang organisasi dimana

asuransi termasuk di dalam satu organ yang bergerak untuk menjamin kesehatan

para nasabah bilamana terjadi gangguan kesehatan. Jadi, penelitian ini masuk ke

dalam kajian Antropologi Kognitif yang dimana antropologi kognitif merupakan

suatu pendekatan idealis unutk mempelajari kondisi manusia. Bidang antropologi

kognitif berfokus pada studi tentang hubungan antara budaya manusia dan pikiran

manusia. Berbeda dengan beberpa pendekatan antropologi sebelumnya, budaya

tidak dipandang dari fenomena material, tetapi organisasi lebih kognitif dari

Dalam penelitian ini nantinya penelitian akan menggunakan beberapa alat

pendukung guna mengumpulkan data. Yang mana peneliti akan menggunakan

catatan lapangan dan alat perekam serta kamera untuk mempermudah saat

BAB II

GAMBARAN UMUM LOKASI PENELITIAN

2.1. Gambaran Umum Pengadilan Tata Usaha Negara (PTUN)

Gambar 1 : Kantor Pengadilan Tata Usaha Negara (PTUN) sebelum pindah ke lokasi yang baru.

PTUN adalah singkatan dari Pengadilan Tata Usaha Negara, yang di

dalam Undang-Undang No. 5 Tahun 1986 disebut juga Pengadilan Administrasi

Negara31. Sudah sepuluh tahun PTUN berdiri, tetapi masih saja ada

perdebatan-perdebatan tentang keberadaannya, baik yang bersifat konsepsional, maupun

mengenai praktek pelaksanaannya. “Konsepsional” menyangkut masalah-masalah

yuridis, subjek perkara, objek perkara, dan sebagainya, sedangkan “praktek”

menyangkut masalah-masalah prosedur, pelakasanaan putusan, dan lain-lain32.

Gambar 2 : Kesibukan pegawai-pegawai Pengadilan Tata Usaha Negara (PTUN)

Peradilan Tata Usaha Negara (PTUN) di Kota Medan sebelumnya berada

di Jl. Listrik, akan tetapi sekarang Pengadilan Tata Usaha Negara (PTUN) telah

pindah lokasi. Lokasinya sekarang berada di jalan Bunga Raya No. 18, Kelurahan

Asam Kumbang, Kecamatan Medan Selayang.

Gambar 3 : Kantor Pengadilan Tata Usaha Negara (PTUN) di lokasi yang baru.

Ketika penulis mewawancarai salah seorang informan yaitu pegawai di

PTUN (informan tidak ingin namanya dipublikasikan), dan saya menanyakan :

Penulis : “Mengapa kantor Pengadilan Tata Usaha Negara Medan

(PTUN) pindah lokasi? dan dimana sekarang alamat kantor

Pengadilan Tata Usaha Negara (PTUN) Medan tersebut?”

Informan : “Pindahnya Pengadilan Tata Usaha Negara (PTUN) ke jalan

Bunga Raya tersebut disebabkan oleh karena berbagai hal,

jalan Listrik No. 10 Medan, tidak sesuai dengan prototipe

Mahkamah Agung. Selain itu, lahan parkir yang berada di

jalan Listrik tersebut tidak sesuai, lahan parkirnya tidak begitu

luas, sehingga banyak kendaraan yang tidak kebagian tempat

parkir, apalagi bila sedang ada acara di kantor pengadilan

tersebut.

Penulis : “Jadi dimana kendaraan-kendaraan pengunjung tersebut akan

diparkirkan apabila sedang ada acaradi kantor Pengadilan

Tata Usaha Negara (PTUN) Medan?”

Informan : “Bila sedang ada acara, maka biasanya sebagian badan jalan

akan dipakai untuk memarkirkan kendaraan-kendaraan

pengunjung kantor pengadilan, sehingga tidak efisien dan

menyebabkan jalan menuju kantor pengadilan menjadi sempit.

Maka dari itu, Pengadilan Tata Usaha Negara (PTUN)

Gambar 4 : Kantor Pengadilan Tata Usaha Negara (PTUN).

2.2. Sejarah PTUN

Negara Republik Indonesia33 adalah negara hukum yang berdasarkan

Pancasila dan UUD Negara RI 1945 bertujuan mewujudkan tata kehidupan negara

dan bangsa yang sejahtera aman, tentram, dan tertib. Dalam usaha mencapai

tersebut pemerintah melalui aparaturnya dibidang TUN, diharuskan berperan

positif aktif dalam kehidupan mayasarakat. Menyadari sepenuhnya peran positif

aktif pemerintah dalam kehidupan masyarakat, maka pemerintah perlu

mempersiapkan langkah menghadapi kemungkinan timbulnya perbenturan

kepentingan, perselisihan, atau sengketa antara badan atau pejabat TUN dengan

warga masyarakat.

Untuk menyelesaikan sengketa tersebut dari segi hukum perlu dibentuk

peradilan TUN, oleh karena pembentukan peradilan TUN sebagai bagian

pembangunan hukum nasional yang berwatak dan bersifat integral serta

dilaksanakan berkesinambungan sebagaimana diamanatkan oleh Ketetapan MPR

R.I No.II/MPR/1983 tentang GBHN.

Peradilan TUN merupakan salah satu pelaksana kekuasaan kehakiman

yang ditugasi untuk memeriksa, memutus, dan menyelesaikan sengketa dibidang

TUN.

Memang Peradilan di bidang TUN merupakan lembaga baru dalam tatanan

hukum Indonesia dan pembentukannya memerlukan perencanaan serta persiapan

yang sebaik-baiknya sehingga pelaksanaannya perlu dilakukan secara bertahap.

Undang-Undang Tentang Peradilan Tata Usaha Negara diundangkan pada

tanggal 29 Desember 1986 yaitu Undang-Undang No. 5 tahun 1986, yang

berdasarkan ketentuan Penutup pada Bab VII Pasal 145 beserta penjelasannya

pada dasarnya mengatur tentang penerapan Undang-Undang Nomor: 5 Tahun

1986 Tentang Peradilan Tata Usaha Negara baru bisa diterapkan 5 (lima) tahun

kemudian.

Pada tanggal 14 Januari 1991 dikeluarkan Peraturan Pemerintah Nomor 7

Tahun 1991 Tentang Penerapan Undang-Undang No. 5 Tahun 1986 Tentang

Peradilan TUN. Namun demikian sebagai langkah awal pada tahun 1990

Usaha Negara dengan dikeluarkan Undang-Undang No. 10 Tahun 1990 tentang

Pembentukan Pengadilan Tinggi TUN Jakarta, Medan dan Ujung Pandang pada

tanggal 30 Oktober 1990, yang pada Pasal 2 ayat (2) Undang-Undang No. 10

Tahun 1990 tersebut diatur bahwa "Pengadilan Tinggi TUN Medan Daerah

hukumnya meliputi Sumatera Utara, Daerah Istimewa Aceh, Sumatera Barat,

Riau, Sumatera Selatan, Jambi, Bengkulu dan Lampung.

Sebagai tindak lanjut ketentuan diatas, dikeluarkan Keppres No. 52 Tahun

1990 tanggal 30 Oktober 1990 Tentang Pembentukan PTUN Jakarta, Medan,

Palembang, Surabaya dan Ujung Pandang, Keppres tersebut pada Pasal 2 ayat (2)

mengatur daerah hukum PTUN Medan Meliputi seluruh Kabupaten dan Kota

Madya Tingkat II yang terdapat dalam Propinsi Daerah Tingkat I Sumatera Utara,

Daerah Istimewa Aceh, Sumatera Barat dan Riau.

Berdasarkan ketentuan tersebut dapat diketahui bahwa Pengadilan Tata

Usaha Negara Medan merupakan salah satu dari 5 (lima) PTUN sebagai perintis

lahirnya PTUN di Indonesia bersama-sama dengan PTUN Jakarta, Ujung

Pandang, Palembang, dan Surabaya.

Selanjutnya sesuai ketentuan Pasal 6 ayat (1) Undang-Undang No. 5

Tahun 1986 tentang Peradilan TUN yang menyatakan "PTUN berkedudukan di

Kotamadya atau Ibukota Kabupaten, dan daerah hukumnya meliputi wilayah

Kotamadya atau Kabupaten" untuk realisasinya perlu tahapan-tahapan dimulai

dari satu per provinsi sehingga azas peradilan cepat dan biaya murah dapat

diterapkan di Peradilan TUN, sebagai realisasinya dikeluarkannya Keppres. No.

di Semarang, dan di Padang, tanggal 19 Maret, dilanjutkan dengan Keppres. No. 2

Tahun 1997 tentang Pembentukan PTUN Banda Aceh, Pekanbaru, Jambi,

Bengkulu, Palangkaraya, Palu, Kendari, Yogyakarta, Mataram dan Dili.

Dengan terbentuknya PTUN yang bersangkutan khususnya PTUN Padang,

Banda Aceh, dan Pekanbaru yang masing-masing memiliki wilayah hukum pada

Provinsi Sumatera Barat, Daerah Istimewa Aceh, dan Riau maka daerah hukum

PTUN Medan praktis hanya meliputi wilayah hukum Provinsi Sumatera Utara.

Dengan demikian maka pada setiap Propinsi di Indonesia telah berdiri

Pengadilan Tata Usaha Negara, kecuali Provinsi-provinsi baru yang dibentuk

seiring dengan era otonomi daerah dewasa ini, seperti Provinsi Banten, Bangka

Belitung, Kepulauan Riau (Kepri), Gorontalo, Maluku Utara, dan seterusnya

belum dibentuk Pengadilan Tata Usaha Negara.

Dasar Hukum PTUN

1. Ketetapan MPR. RI. NO. II/ MPR/ 1983 Tentang Garis-garis Besar

Haluan Negara

2. Undang-Undang Dasar 1945 (sekarang UUD Negara Kesatuan RI Tahun

1945)

3. UU NO. 14 Tahun 1985 jo Undang-Undang NO. 5 Tahun 2004 Tentang

Perubahan Atas UU NO. 14 Tahun 1985 Tentang Mahkamah Agung

4. UU NO. 14 Tahun 1970 jo UU NO. 35 Tahun 1999 jo UU NO. 4 Tahun

5. UU NO. 5 Tahun 1986 jo UU NO. 9 Tahun 2004 Tentang Peradilan Tata

Usaha Negara

6. UU NO. 10 Tahun 1990 Tentang Pembentukan PT. TUN Jakarta, Medan

dan Ujung Pandang

7. Keppres NO. 52 Tahun 1990 Tentang Pembentukan PTUN di Jakarta,

Medan, Palembang, Surabaya dan Ujung Pandang

8. Peraturan Pemerintah RI. NO. 7 Tahun 1991 Tentang Penerapan UU NO.

5 Tahun 1986 Tentang Peradilan Tata Usaha Negara

9. Keputusan Presiden NO. 16 Tahun 1992 Tentang Pembentukan

Pengadilan Tata Usaha Negara di Bandung, di Semarang dan di Padang

10.Keputusan Presiden NO. 2 Tahun 1997 Tentang Pembentukan PTUN

Banda Aceh, Pekan Baru, Jambi, Bengkulu, Palangkaraya, Palu, Kendari,

Yogyakarta, Mataram dan lain-lain.

Visi dan Misi PTUN

Visi : terwujudnya Badan Peradilan Tata Usaha Negara yang Agung

Misi :

1. Menjaga kemandirian badan peradilan

2. Membentuk pelayanan hukum yang berkeadilan kepada pencari keadilan

3. Meningkatkan kualitas kepemimpinan badan peradilan

4. Meningkatkan kredibilitas dan transparansi badan peadilan

Pengadilan Tata Usaha Negara (PTUN) adalah Badan Peradilan resmi

negara yang didirikan Pemerintah. Selain memperhatikan kenyamanan gedung

dan luas lahan parkir, maka Pengadilan Tata Usaha Negara Medan (PTUN) juga

tidak lupa memperhatikan kesejahteraan para pegawai-pegawainya. Misalnya

dalam aspek asuransi.

Asuransi Prudential adalah salah satu asuransi yang di pakai di kantor

Pengadilan Tata Usaha Negara Medan (PTUN). Pegawai-pegawai di kantor

Pengadilan Tata Usaha Negara Medan (PTUN) sangat menyukai dan merasa

nyaman di bawah naungan asuransi Prudential di kantor PTUN. Penulis merasa

penasaran mengapa dari sekian banyak asuransi, asuransi Prudential lah yang

menjadi primadona di Pengadilan Tata Usaha Negara Medan (PTUN). Maka

penulis pun mewawancarai salah seorang pegawai di kantor Pengadilan Tata

Usaha Negara Medan (PTUN).

Penulis : “Bagaimana pandangan orang-orang disekitar kantor

Pengadilan Tata Usaha Negara Medan (PTUN) terhadap

asuransi Prudensial ?”

Informan : “Pandangan orang yang ada di kantor Pengadilan Tata Usaha

Negara Medan (PTUN) melihat Asuransi Prudensial adalah

Prudensial sangat bagus dan sangat membantu pegawai

Pengadilan Tata Usaha Negara Medan (PTUN) dalam hal

memberikan pelayanan yang prima kepada nasabahnya. Dan

juga untuk mengajak pegawai mengerti akan masa depan

lewat asuransi Prudensial, yang mana selain asuransi

kesehatan dan jiwa, juga dapat membuat rencana kebutuhan

masa depan anak-anak dan keluarga lewat menginvestasikan

dana yang dapat membantu menyediakan kebutuhan di masa

yang akan datang, dan dapat mensejahterakan keluarga

Penulis : apa-apa saja program Prudensial di Pengadilan Tata Usaha

Negara Medan (PTUN) ?

Informan : program asuransi aparudensial yang ada di kantor Pengadilan

Tata Usaha Negara Medan (PTUN), yaitu : Kesehatan, Jiwa

dan Tabungan Investasi.

Penulis : jadi menurut anda, apa perbedaan antara ASKES dan

Prudensial ?

Informan : menurut saya ASKES adsalah Asuransi Kesehatan yang dibuat

pemerintah untuk pegawai negeri sipil (PNS) dalam menjamin

kesehatan saja, sedangkan Prudensial adalah Asuransi pihak

swasta yang memiliki program tidak hanya kesehatan tetapi

Prudential bukanlah suatu perusahaan yang asing ditelinga masyarakat

khususnya masyarakat di Kota Medan. Banyak masyrakat yang sudah

mempercayai kualitas dan mutu perusahaan asuransi tersebut, sehingga kemudian

bergabung menjadi nasabahnya. Tetapi walaupun sudah memiliki nama besar,

tetap saja ada pandangan yang positif maupun negatif yang dirasakan oleh

nasabahnya.

Menurut hasil penelitian saya, dampak positif yang dirasakan nasabah

adalah :

1. Untuk menjaga kesejahteraan atau kesehatan dimasa yang akan datang

2. Adanya jaminan kepuasan dalam pelayanan kepada nasabahnya

3. Nasabah dibantu oleh perusahaan asuransi Prudential untuk memilih premi

berdasarkan penghasilan perbulan dari nasabah tanpa memberatkan

nasabah tersebut.

4. Nasabah memiliki tabungan untuk masa yang akan datang.

Dampak negatifnya adalah :

1. Harus benar-benar menaati aturan-aturan yang sudah menjadi ketetapan

perusahaan asuransi tersebut.

2. Perusahaan memberikan sanksi kepada nasabah yang melanggar aturan,

berupa :

Apabila ada klaim asuransi dari nasabah, maka pihak asuransi tidak