v

ABSTRACT

Benazir Walida, The Analysis Of Working Capital and Cost Efficiency Analysis And It’s

Influence To Profitability at PT. Pos Indonesia, Ltd Bandung, Thesis Department of

Management Faculty of Economics, University Computer Indonesia. Under the guidance of

Prof. Dr. Hj. Ria. Ariawati Ratna, MS., Ak.

Working capital management and cost efficiency is required by the company in order to

heighten the level of profitability. It will be better if working capital available in sufficient

quantities and good cost management is needed to reach cost efficiency. The purpose of this

study is to know the development of working capital, cost efficiency, and profitability as well as

to know the impact on working capital and cost efficiecy influence on profitability partially and

simultaneously.

This research uses descriptive method with quantitative approach. Data needed for this

research is financial statement of the balance sheet and income statements. The sampels for the

study taken since the company become PERSERO for 8 years.

Results of data analysis using SPSS 13 for windows shows that simultaneously working

capital and cost efficiency significantly influence the profitability of 143,987%. Furthermore,

partially only cost efficiency significantly influencing profitability while working capital has

impact but not significant on company.

iv

ABSTRAK

Benazir Walida, Analisis Modal Kerja dan Efisiensi Biaya Serta Pengaruhnya

Terhadap Rentabilitas Pada PT. Pos Indonesia (PERSERO) Bandung, Skripsi

Jurusan Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Dibawah Bimbingan Prof. Dr. Hj. Ria. Ratna Ariawati, MS., Ak.

Manajemen modal kerja dan efisiensi biaya sangat diperlukan oleh perusahaan

agar dapat mempertinggi tingkat rentabilitasnya. Modal kerja sebaiknya tersedia

dalam jumlah cukup dan pengelolaan biaya yang baik sangat diperlukan agar efisiensi

biaya dapat tercapai. Tujuan penelitian ini adalah untuk mengetahui perkembangan

modal kerja, efisiensi biaya, dan rentabilitas serta untuk mengetahui pengaruh modal

kerja dan efisiensi biaya terhadap rentabilitas baik secara parsial maupun simultan.

Penelitian ini menggunakan metode deskriptif dengan pendekatan kuantitatif.

Data yang diperlukan untuk penelitian ini adalah laporan keuangan berupa neraca dan

laporan laba rugi. Sampel untuk melakukan penelitian ini diambil dari data

perusahaan sejak berbentuk PERSERO selama 8 tahun.

Hasil analisis data dengan menggunakan

SPSS 13 for windows

menunjukkan

bahwa secara simultan modal kerja dan efisiensi biaya berpengaruh signifikan

terhadap rentabilitas sebesar 143,987%. Selanjutnya secara parsial hanya efisiensi

biaya yang berpengaruh signifikan terhadap rentabilitas, sedangkan modal kerja

berpengaruh tetapi tidak signifikan terhadap rentabilitas perusahaan.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

PT. Pos Indonesia (PERSERO) merupakan salah satu Badan Usaha Milik

Negara (BUMN) yang diberikan tanggung jawab untuk melaksanakan peran

pemerintah dalam melayani masyarakat seperti keharusan untuk memberikan

kemudahan dalam pelayanan komunikasi, pengiriman barang dan pelayanan

keuangan terhadap pegawai negeri, transmigran, dan pensiunan di daerah

terpencil.

Dalam menjalankan usahanya PT. Pos Indonesia (PERSERO) harus siap

menghadapi persaingan yang ada dengan mengantisipasi dan menghadapi segala

situasi agar dapat bertahan dan memenangkan persaingan usaha.

Saat ini PT. Pos Indonesia (PERSERO) sedang menghadapi berbagai

masalah serius yang apabila tidak dapat ditangani dengan tepat dapat berdampak

terhadap kelangsungan hidup perusahaan. Tingkat rentabilitas yang dalam kisaran

nol persen selama beberapa tahun terakhir, meskipun tidak mencerminkan secara

utuh kinerja perusahaan memberikan cukup gambaran potret buram perusahaan.

Jika dibandingkan dengan tingkat rentabilitas perusahaan perposan negara-negara

2

secara umum bisnis perposan apabila ditangani dengan manajemen yang baik

masih memberikan peluang.

Problematik struktural yang dihadapi terutama disebabkan oleh faktor

internal dimana pertumbuhan biaya yang antara lain disebabkan besarnya porsi

belanja pegawai akibat tuntutan kesejahteraan tidak mampu diimbangi dengan

pertumbuhan pendapatan yang memadai.

Beberapa hal yang mempengaruhi berkurangnya pendapatan operasional

karena produktivitas karyawan yang rendah dan manajemen perusahaan yang

kurang kreatif dalam mengelola pelayanan jasa sehingga banyak tertinggal dalam

kemajuan teknologi. Di lain pihak, PT. Pos Indonesia (PERSERO) mengalami

masalah eksternal dimana kondisi persaingan yang sangat tajam dimana banyak

bermunculan pengelola jasa titipan. Selain itu juga konsumen yang beralih ke

produk subsitusi yaitu SMS dan internet. Oleh karena itu, tanpa adanya

langkah-langkah yang radikal atau perubahan yang signifikan maka secara perlahan

PT. Pos Indonesia (PERSERO) mungkin tidak akan bertahan eksis dalam

persaingan atau dengan kata lain terancam kebangkrutan.

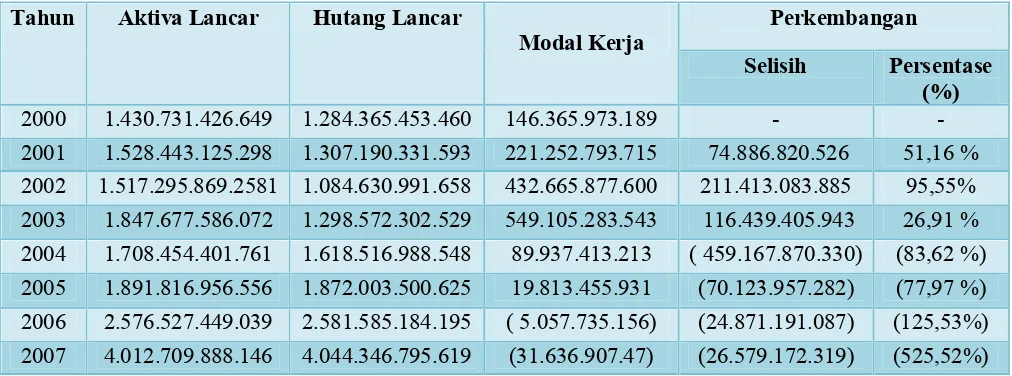

Dari observasi pendahuluan yang telah penulis lakukan di PT. Pos

Indonesia (PERSERO) dengan mengambil beberapa sampel yang diperoleh dari

laporan laba rugi dan neraca dari tahun 2000 sampai 2007 diperoleh hasil sebagai

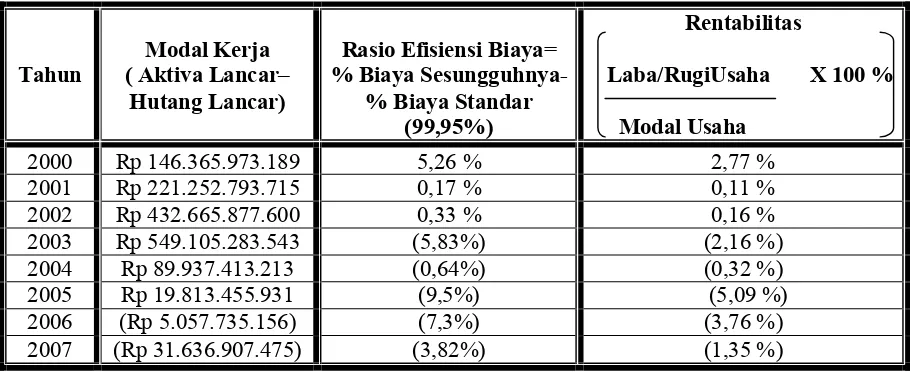

Tabel 1.1 Sampel Survei Awal

Modal Kerja, Efisiensi Biaya dan Rentabilitas Pada PT. Pos Indonesia (PERSERO)

Periode Tahun 2000-2007

Sumber: Laporan Laba Rugi dan Laporan Neraca PT. Pos Indonesia (PERSERO)

Dilihat dari sampel yang diperoleh dari laporan neraca tahun 2000 sampai

2007 ternyata modal kerja yang dimiliki oleh perusahaan cenderung fluktuatif dari

tahun ke tahun dan pada tahun 2006 dan 2007 perusahaan memiliki modal kerja

yang berasal dari hutang lancar. Hal ini akan menimbulkan pengembalian disertai

bunga yang akan membebankan perusahaan.

Dari tabel tersebut juga dapat diketahui bahwa efisiensi biaya pada

PT. Pos Indonesia (PERSERO) tidak baik dikarenakan melebihi biaya standar

yang telah ditetapkan yaitu 99,95% sehingga kita dapat mengambil kesimpulan

bahwa PT. Pos Indonesia (PERSERO) perlu melakukan efisiensi biaya agar dapat

memperoleh laba yang maksimal. Tahun

Modal Kerja ( Aktiva Lancar–

Hutang Lancar)

Rasio Efisiensi Biaya= % Biaya

Sesungguhnya-% Biaya Standar (99,95%)

Rentabilitas

Laba/RugiUsaha X 100 %

Modal Usaha

2000 Rp 146.365.973.189 5,26 % 2,77 %

2001 Rp 221.252.793.715 0,17 % 0,11 %

2002 Rp 432.665.877.600 0,33 % 0,16 %

2003 Rp 549.105.283.543 (5,83%) (2,16 %)

2004 Rp 89.937.413.213 (0,64%) (0,32 %)

2005 Rp 19.813.455.931 (9,5%) (5,09 %)

2006 (Rp 5.057.735.156) (7,3%) (3,76 %)

4

Pada tahun 2001 sampai 2002 tingkat rentabilitas perusahaan dalam

kisaran nol sedangkan tahun 2003 sampai 2007 dapat dilihat bahwa rentabilitas

perusahaan selalu mengalami minus karena pada tahun 2003 sampai 2007

perusahaan mengalami kerugian.

Kinerja keuangan PT. Pos Indonesia (PERSERO) dapat dilihat melalui

rasio rentabilitas. Menurut Bambang Riyanto, (2008:36)

“Rentabilitas adalah perbandingan antara laba usaha dengan modal sendiri

dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan

dinyatakan dalam persentase.”

Melihat kondisi buruk yang sedang dialami PT. Pos Indonesia (PERSERO)

maka perlu diadakan pengelolaan manajemen yang efektif dan efisien dalam

melakukan kegiatan operasional.

Dalam melakukan kegiatan operasional, suatu perusahaan memerlukan

modal kerja.

Menurut Gitosudarmo, (2000:35)

“Modal kerja yaitu kekayaan atau aktiva yang diperlukan oleh perusahaan

untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam periode

tertentu.”

Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar

memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak

Selain itu perusahaan perlu melakukan efisiensi biaya agar dapat

meningkatkan laba.

Menurut Usry, (2004: 12)

“Efisiensi biaya dapat diukur dengan cara membandingkan biaya

sesungguhnya dengan biaya yang dianggarkan yang selanjutnya disebut biaya

standar.”

Efisiensi biaya ini dimaksudkan agar PT. Pos Indonesia (PERSERO)

mampu menjadi pelaku ekonomi yang kuat dan mampu memberikan pelayanan

kepada masyarakat. Meningkatnya biaya ternyata semakin mengurangi

kemampuan suatu perusahaan untuk memperoleh laba. Banyak perusahaan yang

tidak memperhatikan adanya kenaikan biaya di luar kemampuan merealisasikan

pendapatannya melalui penjualan.

Fenomena ini menunjukkan betapa pentingnya modal kerja dan efisiensi

biaya yang akan berpengaruh pada rentabilitas perusahaan.

Atas dasar permasalahan inilah, maka penulis merasa terdorong untuk

melakukan penelitian dengan judul “Analisis Modal Kerja dan Efisiensi Biaya

6

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang ada peneliti menemukan masalah yang

sedang dialami PT. Pos Indonesia (PERSERO), yaitu:

1. Tingkat rentabilitas yang dalam kisaran nol persen selama beberapa

tahun terakhir yang memberikan gambaran buram kondisi perusahaan.

2. Modal kerja yang mengalami penurunan yang signifikan pada tahun

2004 sampai 2007 sehingga menghambat PT. Pos Indonesia

(PERSERO) dalam menjalankan kegiatan operasionalnya.

3. Peningkatan biaya di PT. Pos Indonesia (PERSERO) tidak mampu

diimbangi dengan pertumbuhan pendapatan menyebabkan inefisiensi

biaya pada PT. Pos Indonesia (PERSERO).

1.2.2 Rumusan Masalah

Dari masalah yang telah diuraikan, maka timbul beberapa pertanyaan

yang merupakan rumusan masalah penelitian yakni sebagai berikut :

1. Bagaimana modal kerja pada PT. Pos Indonesia (PERSERO).

2. Bagaimana efisiensi biaya pada PT. Pos Indonesia (PERSERO).

4. Seberapa besar pengaruh secara parsial dan simultan antara modal kerja

dan efisiensi biaya terhadap rentabilitas pada PT. Pos Indonesia

(PERSERO).

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui data dan berbagai

informasi mengenai pengaruh modal kerja dan efisiensi biaya terhadap rentabilitas

pada PT. Pos Indonesia (PERSERO), sehingga dapat menjelaskan fenomena yang

terjadi pada variabel-variabel yang terkait.

1.3.2 Tujuan Penelitian

Tujuan yang hendak dicapai oleh penulis dalam penelitian ini yaitu:

1. Untuk mengetahui modal kerja pada PT. Pos Indonesia (PERSERO).

2. Untuk mengetahui efisiensi biaya pada PT. Pos Indonesia

(PERSERO).

3. Untuk mengetahui rentabilitas pada PT. Pos Indonesia (PERSERO).

4. Untuk mengetahui besarnya pengaruh secara parsial dan simultan

antara modal kerja dan efisiensi biaya terhadap rentabilitas pada PT.

8

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

1. Bagi peneliti, sebagai uji kemampuan dalam menerapkan teori-teori

yang diperoleh di perkuliahan terkait modal kerja dan efisiensi biaya

terhadap rentabilitas.

2. Bagi peneliti lain, sebagai bahan referensi bagi peneliti lain yang ingin

mengkaji dalam bidang yang sama.

3. Bagi pengembangan ilmu manajemen, memberikan referensi tentang

keterkaitan antara modal kerja dan efisiensi biaya terhadap rentabilitas.

1.4.2 Kegunaan Praktis

1. Bagi PT. Pos Indonesia (PERSERO) diharapkan dapat memberikan

informasi tentang pengelolaan modal kerja dan efisiensi biaya yang

baik sehingga dapat digunakan sebagai acuan peningkatan rentabilitas

perusahaan.

2. Bagi manajemen perusahaan dapat memberikan informasi mengenai

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penulis mengadakan penelitian pada PT. Pos Indonesia (PERSERO) yang

beralamat di Jalan Cilaki no. 73 Bandung.

1.5.2 Waktu Penelitian

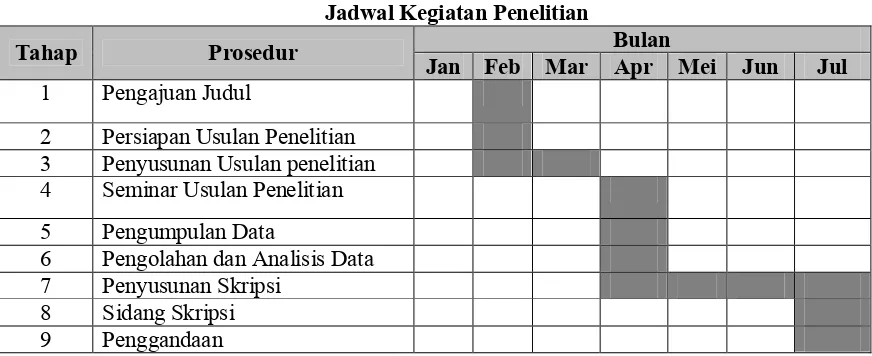

Penelitian dimulai dari bulan Februari 2010 sampai dengan Juli 2010.

[image:11.612.112.548.330.508.2]Secara lebih rinci waktu penelitian dapat dilihat pada tabel di bawah ini:

Tabel 1.2

Jadwal Kegiatan Penelitian

Tahap Prosedur Bulan

Jan Feb Mar Apr Mei Jun Jul 1 Pengajuan Judul

2 Persiapan Usulan Penelitian 3 Penyusunan Usulan penelitian 4 Seminar Usulan Penelitian

5 Pengumpulan Data

6 Pengolahan dan Analisis Data 7 Penyusunan Skripsi

8 Sidang Skripsi

10 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Modal Kerja

Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar

memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak

mengalami kesulitan keuangan, misalnya dapat menutup kerugian dan mengatasi

keadaan krisis atau darurat tanpa membahayakan keadaan keuangan perusahaan.

2.1.1.1 Pengertian Modal Kerja

Menurut Gitosudarmo, (2000:35)

“Modal kerja adalah kekayaan atau aktiva yang diperlukan oleh

perusahaan untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar

dalam periode tertentu.”

Menurut Bambang Riyanto, (2008:62)

Menurut Bambang Riyanto, (2008:57) modal kerja dibagi menjadi tiga konsep, yaitu:

a) Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam

unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang

sekali berputar kembali dalam bentuk semula atau aktiva dimana dana

yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang

pendek. Dengan demikian modal kerja menurut konsep ini adalah

keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian

ini sering disebut modal kerja bruto (gross working capital).

b) Konsep Kualitatif

Pengertian modal kerja disini selain dikaitkan dengan aktiva lancar juga

dikaitkan dengan hutang lancar. Dengan demikian maka sebagian dari

aktiva lancar ini harus disediakan untuk memenuhi kewajiban finansial

yang segera harus dilakukan, dimana bagian aktiva lancar ini tidak

boleh digunakan untuk membiayai perusahaan untuk menjaga

likuiditasnya. Modal kerja dalam pengertian ini sering disebut modal

kerja netto (net working capital).

c) Konsep Fungsionil

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan

pendapatan. Setiap dana yang dikerjakan atau digunakan dalam

12

2.1.1.2 Jenis-jenis Modal Kerja

Bambang Riyanto, (2008:61) menggolongkan jenis-jenis modal kerja

sebagai berikut:

a. Modal kerja permanen yaitu modal kerja yang harus tetap ada pada

perusahaan untuk dapat menjalankan fungsinya. Modal kerja permanen

ini dapat dibedakan dalam:

1. Modal kerja primer yaitu jumlah modal kerja minimum yang harus

ada pada perusahaan untuk menjamin kontinuitas usahanya.

2. Modal kerja normal yaitu modal kerja yag diperlukan untuk

menyelenggarakan luas produksi yang normal.

b. Modal kerja variabel adalah modal kerja yang berubah-ubah sesuai

dengan perubahan keadaan dan modal kerja ini dibedakan antara:

1. Modal kerja musiman yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi musim.

2. Modal kerja siklis yaitu modal kerja yang jumlahnya berubah-ubah

karena fluktuasi konjungtur.

3. Modal kerja darurat yaitu modal kerja yang besarnya berubah-ubah

2.1.1.3 Sumber-sumber Modal Kerja

Menurut S. Munawir, (2007:120) pada umumnya sumber-sumber modal

kerja perusahaan berasal dari :

a. Hasil operasi perusahaan

Jumlah pendapatan yang nampak dalam laporan perhitungan laba rugi ditambah

dengan depresiasi dan amortisasi. Jumlah ini menunjukkan jumlah modal kerja

yang berasal dari hasil operasi perusahaan.

b. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek).

Surat berharga yang dimiliki perusahaan untuk jangka pendek adalah salah

satu elemen aktiva lancar segera dapat dijual dan akan menimbulkan

keuntungan bagi perusahaan.

c. Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva

tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya yang tidak

diperlukan lagi oleh perusahaan.

d. Penjualan saham atau obligasi

Untuk menambah dana atau modal kerja, perusahaan dapat menjual saham atau

dapat mengeluarkan obligasi dalam bentuk hutang jangka panjang lainnya

guna memenuhi kebutuhan modal kerjanya.

14

2.1.1.4 Kegunaan Modal Kerja

Dalam kesehariannya suatu perusahaan membutuhkan modal kerja yang

cukup untuk membiayai kegiatannya.

Menurut S. Munawir, (2007:116) modal tersebut digunakan untuk:

a. Melindungi perusahaan terhadap krisis modal karena turunnya nilai

aktiva lancar.

b. Memungkinkan untuk dapat membayar kewajiban-kewajiban tepat

pada waktunya.

c. Memungkinkan bagi perusahaan untuk menghadapi bahaya-bahaya

atau kesulitan keuangan yang mungkin terjadi.

d. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih efisien

karena tidak ada kesulitan untuk memperoleh barang atau jasa.

Penggunaan-penggunaan aktiva lancar yang mengakibatkan turunnya

modal kerja adalah sebagai berikut:

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi

pembayaran upah, gaji, pembelian bahan atau barang dagangan dan

pembayaran-pembayaran lainnya.

b. Kerugian-kerugian yang diderita oleh perusahaan karena adanya

penjualan surat berharga atau efek maupun kerugian yang insidentil

c. Adanya pembentukan dana atau pemisahan aktiva lancar untuk

tujuan-tujuan tertentu dalam jangka panjang.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka

panjang atau aktiva tidak lancar lainnya.

e. Pembayaran-pembayaran hutang jangka panjang.

f. Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk

kepentingan pribadinya.

2.1.2 Efisiensi

Efisiensi sangat penting diterapkan pada perusahaan agar dapat

mengontrol segala tindakan yang digunakan perusahaan agar hasil yang dicapai

sesuai dengan usaha yang telah dilakukan.

Menurut Mulyadi, (2002 : 63)

“Efisiensi adalah ketepatan cara (usaha, kerja) dalam menjalankan sesuatu

dengan tidak membuang-buang waktu, tenaga dan biaya.”

Efisiensi juga berarti rasio antara input dan output atau biaya dan

keuntungan. Efisiensi dalam pekerjaan adalah perbandingan terbalik antara kerja

dengan hasil yang dicapai oleh kerja itu. Perbandingan ini dapat dilihat dari dua

16

1. Segi Hasil

Suatu kegiatan dapat disebut efisien apabila dengan usaha tertentu dapat

memberikan hasil maksimal, baik mengenai mutu maupun jumlah satuan.

2. Segi Usaha.

Suatu kegiatan dapat disebut efisien apabila suatu hasil tertentu dapat dicapai

dengan usaha yang minimal. Pengertian usaha dapat dilihat dari lima unsur yaitu

pikiran, tenaga, waktu, ruang, dan benda termasuk uang.

2.1.3 Biaya

Biaya secara umum adalah sesuatu yang dikorbankan untuk mencapai

tujuan tertentu. Biaya dibutuhkan untuk semua jenis organisasi, baik itu organisasi

perusahaan maupun organisasi bukan perusahaan. Seberapa besarnya biaya itu

dikeluarkan tergantung dari tujuan yang hendak dicapai.

2.1.3.1 Pengertian Biaya

Menurut Mulyadi, (2002:8)

“Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan

uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.”

Dari defenisi biaya menurut Mulyadi tersebut ada 4 unsur pokok, yaitu :

1. Biaya merupakan sumber ekonomi

3. Yang telah terjadi atau yang secara potensial akan terjadi

4. Pengorbanan tersebut untuk tujuan tertentu.

2.1.3.2 Penggolongan Biaya

Menurut Mulyadi, (2002:14), penggolongan biaya adalah sebagai berikut:

a. Objek pengeluaran

Dalam cara penggolongan ini nama objek pengeluaran merupakan dasar

penggolongan biaya.

b. Fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur ada tiga fungsi pokok yaitu :

1. Biaya Produksi

2. Biaya Pemasaran

3. Biaya Administrasi dan Umum

c. Hubungan biaya dengan sesuatu yang di biayai

Sesuatu yang dibiayai dapat berupa produk atau dapat departemen dalam

hubungannya dengan sesuatu yang dibiayai, biaya dapat di kelompokkan

menjadi dua golongan :

1. Biaya Langsung

18

d. Perilaku biaya dalam hubungannya dengan sesuatu yang di biayai

Dalam hubungannya dengan perubahan volume kegiatan, biaya dapat di

golongkan menjadi:

1. Biaya Variabel

2. Biaya Semivariabel

3. Biaya Semitetap

4. Biaya Tetap

e. Jangka waktu manfaat

Atas dasar jangka waktu manfaatnya, biaya dapat di golongkan menjadi:

1. Pengeluaran modal

2. Pengeluaran pendapatan

2.1.4 Efisiensi Biaya

Efisiensi biaya sangat diperlukan oleh perusahaan agar realisasi biaya

sesuai dengan biaya yang telah direncanakan. Manajer yang dapat

meminimumkan biaya penggunaan sumber-sumber daya untuk mencapai keluaran

yang telah ditentukan atau dapat memaksimumkan keluaran dengan jumlah

Menurut Carter dan Usry, (2004: 12)

“Efisiensi biaya dapat diukur dengan cara membandingkan biaya

sesungguhnya dengan biaya yang dianggarkan yang selanjutnya disebut biaya

standar.”

Untuk mencapai suatu efisiensi dalam suatu usaha diperlukan suatu

pengendalian karena dengan pengendalian , biaya yang dikeluarkan bisa ditekan

seminimal mungkin. Pengendalian dapat dilakukan dengan berbagai cara,

diantaranya:

a. Pengurangan Biaya

Morine, (1998:3) menyatakan bahwa di dalam bisnis apapun terdapat

tiga kemungkinan cara untuk meningkatkan laba, yaitu:

1. Meningkatkan volume penjualan

2. Meningkatkan harga penjualan

3. Mengurangi Biaya

Oleh sebab itu, salah satu cara di atas yang dapat digunakan untuk

pencapaian efesiensi dengan cara mengurangi biaya, dimana tindakan

20

b. Penggunaan Biaya Standar

Menurut Abas Kartadinata, (2000: 213).

“Biaya Standar dalah biaya yang ditentukan lebih dulu untuk

memproduksikan suatu unit atau sejumlah unit produk dalam jangka

waktu produksi berikutnya.”

Biaya yang ditentukan lebih dulu itu meliputi biaya bahan baku, biaya

tenaga kerja, dan biaya overhead pabrik. Oleh sebab itu biaya standar

merupakan biaya yang direncanakan untuk suatu produk berdasarkan

kondisi usaha saat ini.

2.1.5 Rentabilitas

2.1.5.1 Pengertian Rentabilitas

Menurut Bambang Riyanto, (2008:35)

“Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut.”

Rentabilitas mempunyai arti yang penting bagi perusahaan yaitu bahwa

rentabilitas dapat mencerminkan kemampuan perusahaan dalam menghasilkan

keuntungan maka dengan demikian tingkat rentabilitas yang tinggi merupakan

2.1.5.2 Jenis-jenis Rentabilitas

Menurut Bambang Riyanto, (2008:36) disebutkan bahwa rentabilitas dapat

dibedakan menjadi dua macam, yaitu:

a. Rentabilitas Ekonomi

Menurut Bambang Riyanto, (2008:36)

“Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan

modal sendiri dan modal asing yang dipergunakan untuk menghasilkan

laba tersebut dan dinyatakan dalam persentase. “

Modal yang diperhitungkan untuk menghitung rentabilitas ekonomi

hanyalah modal yang bekerja di dalam perusahaan (operating capital/assets). Dengan demikian maka modal yang yang ditanamkan dalam perusahaan lain atau modal yang ditanamkan dalam efek (kecuali

perusahaan-perusahaan kredit) tidak diperhitungkan dalam menghitung

rentabilitas ekonomi.

Demikian pula laba yang diperhitungkan untuk menghitung rentabilitas

ekonomi hanyalah laba yang berasal dari operasi perusahaan, yaitu yang

disebut laba usaha (net operating income).

Rentabilitas Ekonomi= Laba Usaha x 100 %

22

b. Rentabilitas Modal Sendiri

Menurut Bambang Riyanto, (2008:44)

“Rentabilitas modal sendiri adalah perbandingan antara jumlah laba yang

tersedia bagi pemilik modal di satu pihak dengan modal sendiri yang

menghasilkan laba tersebut di lain pihak.”

Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri

adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak

perseroan sedangkan modal yang diperhitungkan adalah modal sendiri

yang bekerja di dalam perusahaan.

2.2. Kerangka Pemikiran

Suatu perusahaan dalam hal ini PT. Pos Indonesia dalam menjalankan

usahanya membutuhkan modal kerja.

Menurut Gitosudarmo, (2000:35)

“Modal kerja adalah kekayaan atau aktiva yang diperlukan oleh

perusahaan untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar

dalam periode tertentu.”

Setiap perusahaan selalu membutuhkan modal untuk membiayai kegiatan

operasinya sehari-hari. Dana yang dikeluarkan itu diharapkan akan kembali lagi

masuk ke perusahaan dalam jangka pendek sehingga dapat dipergunakan dalam

Modal kerja yang cukup sangat penting untuk kelangsungan perusahaan,

baik dalam jangka pendek maupun jagka panjang. Apabila perusahaan

kekurangan modal kerja untuk memperluas penjualan dan meningkatkan

produksinya maka besar kemungkinannya akan kehilangan pendapatan dan

keuntungan.

Modal kerja yang terus menurun pada PT. Pos Indonesia (PERSERO)

disebabkan oleh besarnya hutang lancar dibandingkan aktiva lancar. Ada dampak

buruk dari besarnya hutang lancar karena akan menyebabkan besarnya bunga

yang harus dibayar oleh perusahaan.

Laba perusahaan akan terus menurun dikarenakan besarnya biaya tidak

dapat diimbangi oleh pendapatan. Oleh karena itu, perlu ada langkah khusus yang

harus diambil oleh perusahaan. Salah satu cara meningkatkan laba yaitu dengan

efisiensi biaya.

Menurut Carter dan Usry, (2004: 12)

“Efisiensi biaya dapat diukur dengan cara membandingkan biaya

sesungguhnya dengan biaya yang dianggarkan yang selanjutnya disebut biaya

standar.”

Menilai suatu perusahaan telah bekerja secara efektif dan efisien untuk

menghasilkan laba bukan hanya dinilai dari tingkat dana yang besar melainkan

dengan menghitung rentabilitasnya. Dimana diharapkan setiap perusahaan dapat

24

Hal ini dapat dilihat dari pengertian rentabilitas yang dikemukakan oleh

Bambang Riyanto, (2008:35), yaitu sebagai berikut:

“Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut.”

Banyak teori yang berpendapat bahwa modal kerja dan efisiensi biaya

akan sangat mempengaruhi tinggi rendahnya tingkat rentabilitas. Akan tetapi teori

tersebut tidak selamanya benar dan harus diuji kebenarannya. Hal itu telah

dibuktikan dengan penelitian terdahulu.

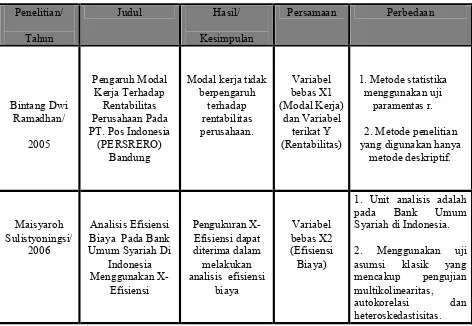

[image:26.612.105.577.384.710.2]Tabel 2.1

Tabel Hasil Penelitian Terdahulu Penelitian/ Tahun Judul Hasil/ Kesimpulan Persamaan Perbedaan Bintang Dwi Ramadhan/ 2005 Pengaruh Modal Kerja Terhadap Rentabilitas Perusahaan Pada PT. Pos Indonesia

(PERSRERO) Bandung

Modal kerja tidak berpengaruh terhadap rentabilitas perusahaan. Variabel bebas X1 (Modal Kerja) dan Variabel terikat Y (Rentabilitas)

1. Metode statistika menggunakan uji

paramentas r.

2. Metode penelitian yang digunakan hanya

metode deskriptif.

Maisyaroh Sulistyoningsi/

2006

Analisis Efisiensi Biaya Pada Bank Umum Syariah Di

Indonesia Menggunakan X-Efisiensi Pengukuran X-Efisiensi dapat diterima dalam melakukan analisis efisiensi

biaya

Variabel bebas X2 (Efisiensi Biaya)

1. Unit analisis adalah

pada Bank Umum

Syariah di Indonesia.

2. Menggunakan uji asumsi klasik yang mencakup pengujian multikolinearitas,

autokorelasi dan

Moch Toha Inderato /2007

Pengaruh Efisiensi Modal Kerja

Terhadap Rentabilitas Pada

Pusat Koperasi Pegawai Republik Indonesia (PKP-RI) Kabupaten Wonogiri Tahun 1996-2005 Pengaruh signifikan efisiensi modal kerja terhadap rentabilitas Variabel bebas X1 (Modal Kerja) dan Variabel Terikat Y (Rentabilitas)

1. Unit analisis adalah pada Pusat Koperasi.

2. Hanya menggunakan uji F. Purbo Kusmardani/ 2007 Pengaruh Efisiensi Pengedalian Biaya dan Perputaran Modal Kerja Terhadap Rentabilitas Ekonomi Pada KPRI Kota Semarang Tahun 2005 Efisiensi biaya dan perputaran modal kerja berpengaruh terhadap rentabilitas ekonomi. Variabel terikat Y (Rentabilitas)

1. Unit analisis pada KPRI Kota Semarang

Tahun 2005.

2. Menggunakan evaluasi ekonometri, seperti uji normalitas,

uji multikolenieritas, dan uji heterokesdatisitas. Dari penelitian-penelitian yang telah dilakukan dapat ditunjukkan hasil

yang tidak konsisten untuk waktu dan tempat berbeda. Maka dari itu penelitian ini

dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris

mengenai modal kerja dan efisiensi biaya.

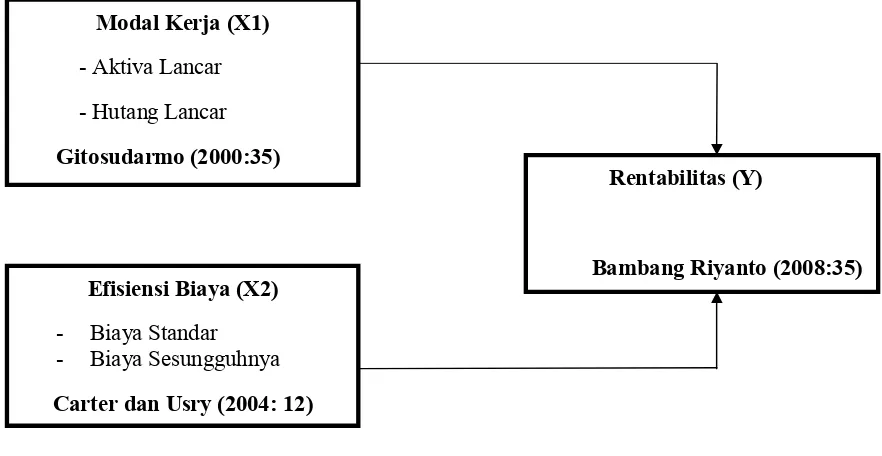

Teori Penghubung Modal Kerja dan Efisiensi Biaya Terhadap Rentabilitas

Menurut S. Munawir, (2007:33)

26

Kemampuan perusahaan untuk menghasilkan laba dapat diukur dengan

rentabilitas perusahaan tersebut. Apabila rentabilitas yang dicapai tinggi, berarti

perusahaan tersebut mempunyai kemampuan menghasilkan laba yang tinggi.

Rentabilitas yang tinggi dapat dicapai dengan menekan biaya operasional.

Semakin tinggi tingkat efesiensi biaya, akan semakin tinggi tingkat rentabilitasnya

dan sebaliknya bila semakin tidak efesien dalam penggunaan modal kerja akan

semakin rendah rentabilitasnya.

Paradigma mengenai pengaruh modal kerja dan efisiensi biaya terhadap

[image:28.612.117.558.366.594.2]rentabilitas perusahaan adalah seperti gambar di bawah ini :

Gambar 2.1

Paradigma Pengaruh Modal Kerja dan Efisiensi Biaya Terhadap Rentabilitas

Modal Kerja (X1) - Aktiva Lancar

- Hutang Lancar

Gitosudarmo (2000:35)

Rentabilitas (Y)

Bambang Riyanto (2008:35) Efisiensi Biaya (X2)

- Biaya Standar - Biaya Sesungguhnya

2.3. Hipotesis

“Adanya pengaruh modal kerja dan efisiensi biaya terhadap rentabilitas

28 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Penelitian ini dilakukan untuk memperoleh data yang berkaitan dengan

objek penelitian, yaitu:

1. Modal Kerja

2. Efisiensi Biaya

3. Rentabilitas

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif.

Menurut Husein Umar, (2002:55)

Metode deskriptif merupakan suatu metode yang digunakan untuk menggambarkan fakta-fakta atau kejadian yang ada dan kemudian diolah menjadi data dan selanjutnya diadakan suatu analisis yang pada akhirnya akan menghasilkan hipotesa.

Metode deskriptif ini digunakan untuk menjawab rumusan masalah nomor

1, 2 , dan 3 yaitu untuk menggambarkan atau menganalisis modal kerja, efisiensi

Menurut Husein Umar, (2002:55)

Metode verifikatif merupakan metode yang digunakan untuk menguji kebenaran dari suatu hipotesa. Dengan metode ini peneliti dapat mengetahui besarnya pengaruh variabel-variabel independen terhadap variabel dependennya.

Metode ini digunakan untuk menjawab rumusan masalah nomor 4 yaitu seberapa besar pengaruh secara parsial dan simultan antara modal kerja dan efisiensi biaya terhadap rentabilitas pada PT. Pos Indonesia (PERSERO).

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian.

Menurut Sugiyono, (2007:13) proses penelitian dapat disimpulkan seperti

teori sebagai berikut:

Proses penelitian meliputi:

1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian

30

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Peneliti melakukan survei awal untuk menentukan fenomena yang terjadi

untuk dijadikan sebagai sumber masalah sebagai dasar penelitian.

2. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Pada penelitian ini masalah-masalah dirumuskan

melalui suatu pertanyaan, yang akan diuji dengan cara yang relevan dan

penemuan yang relevan.

3. Konsep dan Teori yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara, maka peneliti

dapat membaca referensi teoritis yang relevan dengan masalah dan berpikir.

Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan

sebagai bahan untuk memberikan jawaban sementara terhadap masalah

penelitian. Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis

yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang

merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan

yang rasional.

4. Pengajuan Hipotesis

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis)

maka, peneliti dapat membaca referensi teoritis yang relevan dengan masalah

dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap

masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk

menyusun kerangka teoritis yang menjadi dasar untuk menjawab pertanyaan

penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya

kriteria pengetahuan yang rasional. Hipotesis yang dibuat pada penelitian ini

adalah modal kerja dan efisiensi biaya berpengaruh terhadap rentabilitas..

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan

pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang

lain. Pada penelitian kali ini metode penelitian yang digunakan adalah metode

survei dengan teknik analisis data menggunakan metode statistik deskriptif dan

kuantitatif.

6. Menyusun Instrumen Penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk rasio dan data keuangan perusahaan

berupa laporan keuangan dalam bentuk annual report. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

32

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai

dasar untuk pembuatan keputusan.

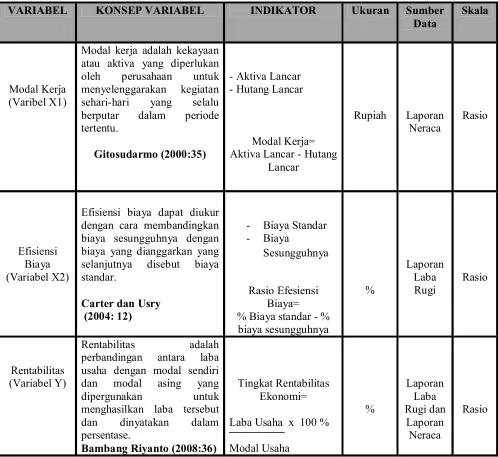

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan proses penguraian variabel

penelitian kedalam subvariabel, dimensi, indikator sub vaiabel, dan pengukuran.

Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan

indikator masing-masing variabel sudah jelas, apabila belum jelas secara

konseptual maka perlu dilakukan analisis faktor.

Sesuai dengan masalah penelitian tersebut, maka terdapat 3 jenis variabel

yang digunakan yaitu :

1. Variabel Independent (X1) dalam penelitian ini adalah modal kerja.

2. Variabel Independent (X2) dalam penelitian ini adalah efisiensi biaya.

Operasionalisasi variabel dalam penelitian ini secara lebih jelas dapat dilihat pada

[image:35.612.77.575.244.701.2]tabel berikut ini.

Tabel 3.1

Operasionalisasi Variabel

VARIABEL KONSEP VARIABEL INDIKATOR Ukuran Sumber

Data

Skala

Modal Kerja (Varibel X1)

Modal kerja adalah kekayaan atau aktiva yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam periode tertentu.

Gitosudarmo (2000:35)

- Aktiva Lancar - Hutang Lancar

Modal Kerja= Aktiva Lancar - Hutang

Lancar

Rupiah Laporan Neraca

Rasio

Efisiensi Biaya (Variabel X2)

Efisiensi biaya dapat diukur dengan cara membandingkan biaya sesungguhnya dengan biaya yang dianggarkan yang selanjutnya disebut biaya standar.

Carter dan Usry (2004: 12)

- Biaya Standar - Biaya

Sesungguhnya

Rasio Efesiensi Biaya= % Biaya standar - % biaya sesungguhnya % Laporan Laba Rugi Rasio Rentabilitas (Variabel Y)

Rentabilitas adalah

perbandingan antara laba usaha dengan modal sendiri dan modal asing yang

dipergunakan untuk

menghasilkan laba tersebut

dan dinyatakan dalam

persentase.

Bambang Riyanto (2008:36)

Tingkat Rentabilitas Ekonomi=

34

3.2.3 Metode Penarikan Sampel Menurut Sugiyono, (2007:115)

“Populasi adalah wilayah generalisasi yang terdiri atas obyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan pengertian di atas, maka populasi yang digunakan penulis

pada penelitian ini adalah laporan neraca dan laporan laba rugi pada PT. Pos

Indonesia (PERSERO).

Menurut Sugiyono, (2007:116)

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Penarikan sampel merupakan suatu praktik statistik yang berhubungan

dengan pemilihan observasi individual yang ditujukan untuk memahami populasi

yang terkait, khususnya untuk kepentingan pembuatan inferensi statistik.

Masing-masing observasi dilakukan untuk mengukur satu atau lebih karakteristik dari

entitas yang dapat diamati yang dihitung untuk membedakan objek-objek yang

diamati.

Adapun metode penarikan sampel yang digunakan oleh peneliti adalah

rancangan sampel non probabilitas. Menurut Sugiyono, (2001:120)

“Non probability sampling adalah metode pengambilan sampel yang tidak memberi peluang atau kesempatan yang sama bagi setiap unsur atau anggota

Adapun jenis teknik sampling non probabilitas yang digunakan oleh

peneliti adalah sampling purposive. Menurut Sugiyono, (2007:122)

“Sampling Purposive adalah teknik penentuan sampel dengan

pertimbangan tertentu.”

Adapun sampel yang digunakan oleh peneliti adalah laporan keuangan

PT. Pos Indonesia (PERSERO) dari tahun 2000 sampai 2007 dimana pada tahun

tersebut terjadi penurunan yang signifikan pada kinerja keuangan perusahaan.

3.2.4 Jenis dan Metode Pengumpulan Data 3.2.4.1 Jenis Data

Pada jenis data yang digunakan adalah data yang bersifat kuantitatif yang

dinyatakan dengan angka-angka, rumus-rumus dan perbandingan terutama

analisis laporan keuangan perusahaan. Sedangkan pada sumber data, data-data

yang diperlukan dalam penelitian ini dapat dikelompokkan menjadi dua jenis,

yaitu:

a. Data primer

Merupakan data yang dikumpulkan langsung dan berhubungan secara

langsung dengan penelitian yang dilaksanakan.

b. Data sekunder

Merupakan data pendukung data primer, baik berupa data sekunder

internal jika berasal dari organisasi perusahaan maupun data sekunder

36

Adapun Jenis data yang digunakan dalam penelitian ini adalah data

primer yang diperoleh dari hasil wawancara dan data sekunder yang berasal dari

laporan keuangan pada PT. Pos Indonesia (PERSERO) yang telah dipublikasi.

3.2.4.2 Metode Pengumpulan Data

Metode pengumpulan data adalah cara perolehan data yang diterapkan

peneliti. Untuk memperoleh data primer penulis menggunakan teknik

pengumpulan data sebagai berikut :

• Pengamatan (Observasi)

Penulis mengadakan pengamatan langsung ke lokasi tempat penelitian

untuk mengetahui secara langsung keadaan yang sebenarnya serta

mengukur pencatatan secara cermat dan sistematis sehingga data yang

diperoleh merupakan data yang sebenarnya.

• Wawancara

Penulis mengumpulkan data dengan mengadakan tanya jawab langsung

tentang masalah yang diajukan dalam penelitian terhadap pihak

manajemen PT. Pos Indonesia (PERSERO).

Adapun metode pengumpulan data yang digunakan peneliti dalam

memperoleh data sekunder, yaitu melalui:

• Penelitian Kepustakaan (Library Research)

Penelitian ini dilaksanakan untuk mengumpulkan teori-teori yang

mendasari penelitian, yang dapat dijadikan pedoman dalam melakukan

analisis terhadap data dan informasi yang didapatkan dari perusahaan.

lainnya yang ada kaitannya dengan penelitian ini. Penulis lakukan yaitu

dengan melakukan studi pustaka yang berhubungan dengan modal kerja,

efisiensi biaya, dan rentabilitas guna mendapatkan informasi-informasi

lain yang lebih akurat selain dari pihak perusahaan.

• Dokumentasi

Menurut Sugiyono (2008:82) Dokumen merupakan catatan peristiwa yang

sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya

monumental dari seseorang, bisa berbentuk catatan harian, foto, gambar,

dan sejarah kehidupan. Dalam penelitian ini metode dokumentasi

digunakan untuk mengetahui hal-hal yang berhubungan dengan modal

kerja, efisiesnsi biaya, dan rentabilitas.

3.2.5 Metode Analsisis dan Perancangan Hipotesis 3.2.5.1 Metode Analisis

Data yang diperoleh akan diolah dan dianalisis lebih lanjut dengan

alat-alat bantu, berupa dasar-dasar teori yang telah dipelajari sebelumnya. Sehingga

diperoleh gambaran yang jelas mengenai obyek yang diteliti, dan dapat digunakan

untuk menarik kesimpulan.

Untuk melakukan pengujiannya diperlukan serangkaian langkah yang

akan dimulai dari operasionalisasi variabel, teknik pengumpulan data, penentuan

38

Adapun analisis penelitiannya akan dilakukan melalui analisis deskriptif

dan verifikatif.

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk menjawab tujuan penelitian kesatu,

kedua, dan ketiga. Maksud dan tujuan digunakannya metode ini adalah untuk

mengetahui sejauh mana kebenaran atas informasi yang didapat, apakah dapat

dipertanggungjawabkan atau tidak.

Langkah-langkah analisis deskriptif dengan melakukan perbandingan

tahun dasar dengan tahun sekarang kemudian dibuat dalam bentuk grafik.

Adapun metode yang digunakan untuk menganalisis setiap variabel yang

ada adalah dengan meggunakan metode analisis rasio.

Menurut Amin Wijaya, (2002:138)

“Metode analisis rasio adalah cara analisis dengan mempergunakan

perhitungan-perhitungan rasio atas kuantitatif yang disajikan dalam neraca

maupun rugi laba.”

a. Analisis Rasio Efisiensi Biaya

Menurut Carter dan Usry, (2004: 12)

“Efisiensi biaya dapat diukur dengan cara membandingkan biaya sesungguhnya

dengan biaya yang dianggarkan yang selanjutnya disebut biaya standar.”

Untuk mencapai suatu efisiensi dalam suatu usaha diperlukan suatu

seminimal mungkin. Pengendalian dapat dilakukan dengan menggunakan biaya

standar.

Untuk menghitung rasio efesiensi biaya dapat digunakan rumus sebagai berikut:

Keterangan:

% Biaya sesungguhnya = Total Biaya Usaha X 100 %

Pendapatan Operasional Bruto

Biaya standar yang digunakan pada PT. Pos Indonesia (PERSERO) adalah

sebesar 99,95%. Hal tersebut dapat diperoleh berdasarkan pertimbangan dari

manajemen perusahaan yang berharap perusahaan dapat memperoleh laba 3

Miliar dengan Pendapatan sebesar 6 Triliun.

Biaya Standar = Rp 6.000.000.000.000 – Rp 3.000.000.000

= Rp 5.997.000.000.000

Biaya Standar dinyatakan dalam % = Rp 5.997.000.000.000 ×100 %

Rp 6.000.000.000.000

= 99,95%

40

b. Analisis Rasio Rentabilitas

Menurut Bambang Riyanto, (2008:36)

“Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal

sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan

dinyatakan dalam persentase.”

Untuk menghitung rasio rentabilitas ekonomi dapat digunakan rumus sebagai

berikut:

2. Analisis Verifikatif

Digunakan untuk menjawab tujuan penelitian keempat yaitu seberapa

besar pengaruh modal kerja dan efisiensi biaya berpengaruh secara parsial

maupun simultan terhadap rentabilitas. Dengan menggunakan analisis sebagai

berikut :

a. Anaisis regresi berganda (Multipel)

Menurut Umi Narimawati (2008: 5) analisis regresi berganda ialah:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Analisis regresi berganda bertujuan untuk menerangkan besarnya pengaruh

modal kerja dan efisiensi biaya terhadap rentabilitas pada PT. Pos Indonesia

(PERSERO). Persamaan analisis regresi berganda secara umum untuk menguji

hipotesis-hipotesis dalam penelitian ini adalah sebagai berikut:

Menurut Sugiyono (2007:278)

Persamaan Regresi Berganda untuk dua prediktor adalah:

Dimana:

Y = Tingkat Rentabilitas

a = Konstanta Regresi

b1 = Koefisien Regresi

b2 = Koefisien Regresi

X1 = Modal Kerja

X2 = Efisiensi Biaya

b. Analisis Korelasi

Analisis korelasi ini membahas mengenai hubungan antara variabel X dan

variabel Y, sedangkan ukuran yang dipakai untuk mengetahui seberapa besar

hubungan atau seberapa kuat hubungan yang terjadi antara variabel-variabel

tersebut dinamakan dengan koefisien korelasi. Langkah-langkah yang digunakan

42

1. Korelasi Berganda(Multiple Correlation)

Sedangkan untuk korelasi simultan antara variabel independen (X1,X2) dengan

variabel dependen (Y) dapat dihitung dengan menggunakan rumus:

1 1 2 2

2

1 b XY b XY

RYX X

Y2

2. Korelasi Linear

Korelasi ini digunakan untuk mengukur derajat hubungan serta arah hubungan

secara parsial antara variabel independen (X1,X2) dengan variabel dependen

(Y). Dengan rumus korelasi linier sebagai berikut:

2 2 2 2 Y Y n X X n Y X Y X n i i i i XYr

Dimana :r = Koefisien korelasi

Xi = Variabel independen (X1,X2)

Y = Variabel dependen

Nilai koefisien baik secara parsial maupun simultan harus terdapat dalam

batas -1≤R≤1. Untuk menentukan tingkat hubungan dari koefisien korelasi

dapat dilihat pada tabel sebagai berikut:

Untuk menentukan tingkat ketepatan penulis mendasarkan pada ketetapan

[image:45.612.126.499.296.477.2]yang dikemukakan oleh Sugiyono (2004:183), adalah sebagai berikut:

Tabel 3.2

Tingkat Hubungan Korelasi

Interval Koefisien Tingkat Hubungan

0.00 – 0.199 Sangat rendah

0.20 – 0.399 Rendah

0.40 – 0.599 Sedang

0.60 – 0.799 Kuat

0.80 – 1.00 Sangat kuat

(Sumber : Sugiyono, 2004:183)

Nilai koefisien korelasi menurut Husein Umar (2000:47) berkisar antara -1

sampai +1 yang kriteria pemanfaatannya dijelaskan sebagai berikut :

Jika nilai r > 0, artinya telah terjadi hubungan yang linier positif, yaitu

makin besar variabel X maka semakin besar variabel Y.

Jika nilai r < 0, artinya telah terjadi hubungan yang linier negatif, yaitu

semakin kecil nilai variabel X maka semakin besar variabel Y atau

44

Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel X

dengan variabel Y.

c. Koefisien Determinasi

1. Koefisien determinasi secara simultan

Digunakan untuk mengetahui berapa persentase variabel modal kerja

dan efisiensi biaya dengan rentabilitas, maka penulis menggunakan

rumus koefisien determinasi sebagai berikut:

KD = r² x 100 %

Dimana:

KD = Koefisien Determinasi

R = Koefisien Korelasi

2. Koefisien determinasi secara parsial

Digunakan untuk mengetahui berapa persentasi variabel:

Modal kerja terhadap rentabilitas

Efisiensi biaya terhadap rentabilitas

Maka penulis menggunakan rumus koefisien determinasi yaitu:

Dimana :

B = standar koefisien Beta (nilai b1,b2)

3.2.5.2 Perancangan Hipotesis

Menurut Sugiyono (2007: 377) hipotesis adalah:

”Hipotesis didefinisikan sebagai dugaan atas jawaban sementara mengenai suatu masalah yang masih perlu diuji secara empiris untuk mengetahui apakah pernyataan atau dugaan jawaban itu dapat diterima atau tidak”.

Hipotesis yang akan diuji pada penelitian ini berupa hubungan yang ada

antara variabel independen (variabel X) itu sendiri dan ada atau tidaknya

pengaruh yang ditimbulkan oleh variabel independen (variabel X) terhadap

variabel dependen (variabel Y) secara langsung.

Sedangkan untuk menguji hubungan variabel-variabel penelitian dapat

menggunakan korelasi ganda (multiple correlation) dan untuk menentukan diterima atau tidaknya hipotesis, digunakan statistik uji t untuk korelasi pearson

dan uji F untuk korelasi ganda.

Rancangan pengujian hipotesis ini akan dimulai dengan penetapan

hipotesis penelitian, kemudian akan dilakukan pemilihan dan perhitungan tes

statistik serta penetapan tingkat signifikansi. Hipotesis yang akan diuji dan

dibuktikan dalam penelitian ini berkaitan dengan ada tidaknya hubungan dari

variabel-variabel bebas terhadap variabel tidak bebas. Pengujian hipotesis yang

dilakukan adalah pengujian hipotesis nol (Ho) yang menyatakan bahwa koefisien

korelasi tidak berarti atau tidak signifikan sedangkan hipotesis alternatif (Hi)

menyatakan bahwa koefisien korelasinya berarti atau signifikan.

1. Pengujian Hipotesis Secara Simultan

Pengujian hipotesis secara simultan, dapat dilakukan dengan langkah-langkah

46

a. Menentukan Hipotesis Penelitian

Ho: = 0 : Modal kerja dan efisiensi biaya secara simultan tidak

berpengaruh signifikan terhadap rentabilitas.

Hi: ≠ 0 : Modal kerja dan efisiensi biaya secara simultan berpengaruh

signifikan terhadap rentabilitas.

b. Menentukan Tingkat Signifikansi

Menentukan tingkat signifikansi sebesar 5% (α = 0,05) dengan derajat

kebebasan (db = n-k-1)= 8-2-1=5

Dimana:

n = ukuran sampel

k = banyaknya variabel bebas

c. Uji Signifikansi F

Untuk menguji model regresi yang menjelaskan bentuk hubungan dan

pengaruh antara variabel bebas terhadap variabel terikat, digunakan uji F,

yang dapat dirumuskan sebagai berikut:

F

hitung

= R e

( R e )

/

/ 1

g r e s i

s i d u

J K k

Dimana:

JKresidu = Koefisien Korelasi Ganda

n = Jumlah sampel

k = Jumlah variabel bebas

d. Pengambilan Kesimpulan

Nilai F dari hasil perhitungan diatas kemudian diperbandingkan dengan

Ftabel atau Fhitung yang diperoleh dengan mempergunakan tingkat resiko atau

significance 5% dan degree of freedom pembilang dan penyebut, yaitu V1 = k dan

V2 = (n-k-1) dimana kriteria yang digunakan adalah:

jika Fhitung ≤ Ftabel maka H0 diterima

jika Fhitung > Ftabel maka H0 ditolak

Bila terjadi penerimaan H0, maka dapat diartikan sebagai tidak

signifikannya model regresi multipel yang diperoleh sehingga mengakibatkan

tidak signifikan pula pengaruh dari variabel-variabel independen secara

48

Daerah Daerah

Penerimaan Ho Penolakan Ho

0 F tabel

Gambar 3.1

Daerah Penerimaan dan Penolakan H0 (uji F)

2. Pengujian Hipotesis Secara Parsial

Hipotesis yang akan diuji pada penelitian ini berkaitan dengan ada

tidaknya pengaruh signifikan antar variabel penelitian. Pengujian hipotesis secara

parsial dapat dilakukan dengan langkah-langkah sebagai berikut:

a. Menentukan Hipotesis Penelitian

1. Ho: = 0: Modal kerja tidak berpengaruh signifikan terhadap rentabilitas.

Hi: ≠ 0 : Modal kerja berpengaruh signifikan terhadap rentabilitas.

2. Ho : = 0: Efisiensi Biaya tidak berpengaruh signifikan terhadap rentabilitas.

b. Menentukan Tingkat Signifikansi

Menentukan tingkat signifikansi sebesar 5% (α = 0,05) dengan derajat

kebebasan (db = n - 2) = 8 - 2 = 6

r = nilai koefisien korelasi

n = jumlah sampel

c. Mencari t Hitung

Mencari t hitung 2 pihak dengan menggunakan software SPSS 13.0 atau dengan menggunakan rumus sebagai berikut:

1 2

( 1 x2..xk) 1 2

(1 ) ( 1)

yx

y x x x

P t

R C R

n k

dimana :

R = koefisien korelasi

Pyxn = perkalian Matrik Invers dengan Matrik Transpose Y

n = jumlah data

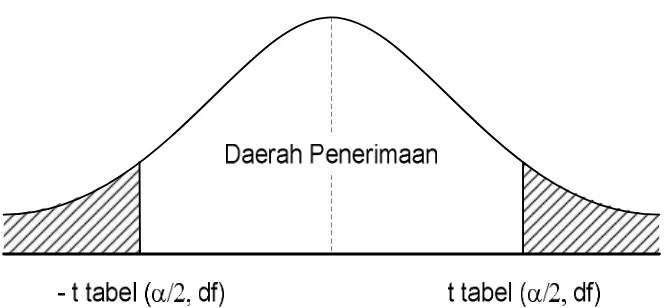

d. Pengambilan Kesimpulan

1). H0 diterima jika nilai hitung statistik uji (thitung) berada di daerah

penerimaan H0, dimana -ttabel<thitung<ttabel

2). H0 ditolak jika nilai hitung statistik uji (thitung) berada di daerah penolakan

50

Gambar 3.2

51 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Sejarah Perusahaan

Sejarah perkembangan PT. Pos Indonesia (PERSERO) erat hubungannya

dengan sejarah yang telah melalui beberapa zaman, yaitu zaman penjajahan

Belanda, zaman penjajahan Jepang, serta zaman kemerdekaan Indonesia. Kantor

Pos pertama yang didirikan di Indonesia adalah di Jakarta pada tanggal 26

Agustus 1746 oleh Gubernur Jenderal GW Van Wheff bersama dengan

ditemukannya telegraf dan telepon yang disingkat PTT. Pada tahun 1764 Dinas

Pos sebagai jawatan berada dibawah pengawasan Directure Production On Avile Magazine Tahun. Tahun 1875 dinas pos disatukan dengan dinas telegraf dan disebut Post en Telegraf. Sejak tahun 1884 jawaban telepon disatukan sehingga mulai tahun 1906 disebut dengan post telegraf en telepondients (PTT). Pada tahun 1922 kantor pos pusat PTT yang semula di Wel Hevreden (Gambir-Jakarta)

pindah ke gudang Bungerlijke Openbabe Worken (BOW) yang saat ini lebih dikenal dengan dinas pekerjaan umum di Bandung.

Selama dalam pedudukan Jepang, jawatan PTT terpecah-pecah mengikuti

struktur organisasi pemerintahan militer Jepang sehingga pada masa itu terdapat

jawatan PTT swasta, Jawa, Sulawesi, dll. Sejak tanggal 17 Agustus 1945

diproklamasikan, namun penyerahan jawatan PTT dari tangan Jepang ke tangan

52

Oleh karena itu pada tanggal 27 September 1945 pemuda yang bergabung dalam

angkatan muda PTT dengan gagah berani merebut kekuasaan sebagai Hari Bhakti

Parpostel. Sebagai kepala jawatan PTT yang pertama adalah Mas Soeharto

didampingi oleh R.Pijar sebagai wakilnya. Kemudian perkembangan selanjutnya

jawatan PTT sebagai perusahaan negara yang bersumber pada IBW (Indesche Bedrjun Wef) dinyatakan telah memenuhi syarat untuk dijadikan perusahaan negara sesuai dengan Peraturan Pemerintah Pengganti Undang-Undang No. 19

tahun 1966 yang menyatakan bahwa semua perusahaan yang seluruh modalnya

merupakan kekayaan negara maupun karena nasionalisasi berdasarkan

Undang-Undang No. 8 tahun 1928 menjadi perusahaan negara.

Melihat perkembangan tersebut keluarlah Peraturan Pemerintah No. 240

tahun 1965 menyatakan PN Postel dipisah menjadi PN Telekomunikasi diatur

dengan Peraturan Pemerintah No. 30 tahun 1965 dan PN Pos dan Giro dengan

Peraturan Pemerintah No. 25 tahun 1965.

Selanjutnya, sesuai dengan Undang-Undang No. 9 tahun 1964 yang

menetapkan status BUMN menjadi perusahaan jawatan perusahaan Pos dan Giro

berdasarkan Peraturan Pemerintah No. 9 tahun 1978 Dengan Peraturan

Pemerintah No. 3 tahun 1983 ditetapkan tata cara pengawasan dan pembinaan

perusahaan jawatan, perusahaan umum, dan perusahaan PERSERO untuk

menyesuaikan diri dengan ketentuan tersebut Peraturan Pemerintah No. 9 tahun

No. 24 tahun 1084, dan berdasarkan Peraturan Pemerintah No. 5 tahun 1995

tanggal 27 Februari 1995 Perum Pos dan Giro berubah status menjadi PT. Pos

Indonesia (PERSERO) sejak tanggal 20 Juni 1995 denan akta notaris Soetjipto,

SH No. 117.

Visi dan Misi perusahaan sesuai dengan keputusan Direksi Nomor

32/Dirut/2000 tentang penyempurnaan visi dan misi adalah sebagai berikut:

1. Visi

“Pos Indonesia adalah penyedia jasa pos yang berbasis informasi dan bernilai

tinggi bagi masyarakat diseluruh nusantara serta dapat berkompetisi dalam

industri global.”

2. Misi

a. Mengelola perusahaan sesuai dengan prinsip bisnis yang sehat dengan

didukung oleh teknologi tepat guna dan sumber daya manusia yang

professional.

b. Menyediakan layanan komunikasi, logistik, transaksi keuangan dan

layanan pos lainnya yang memiliki nilai tambah tinggi bagi kepuasan

pelanggan.

c. Mengembangkan usaha yang memiliki daya saing kuat, baik di pasar

54

d. Memberikan pelayanan untuk kemanfaatan umum yang menjangkau

seluruh pelosok tanah air dengan perlakuan yang sama guna memperkuat

persatuan dan kesatuan bangsa serta memperat hubungan antar bangsa.

4.1.2 Struktur Organisasi

PT. Pos Indonesia (PERSERO) adalah Badan Usaha Milik Negara

(BUMN) di lingkungan Departemen Perhubungan, dipimpin oleh suatu direksi

yang bertanggung jawab kepada Rapat Umum Pemegang Saham (RUPS). Bentuk

struktur yang digunakan PT. Pos Indonesia (PERSERO) adalah bentuk Line and Staf Organization (Garis dan staf), bentuk ini biasanya digunakan pada perusahaan-perusahaan besar yang memiliki kesatuan perintah Struktur organisasi

PT. Pos Indonesia (PERSERO) berdasarkan Surat Keputusan Direksi PT. Pos

Indonesia (PERSERO) Nomor 28A/DIRUT/ 1999 tentang organisasi, disusun

dalam tiga tingkatan, yaitu tingkat pusat, tingkat daerah, dan tingkat unit

pelaksana teknis.

Organisasi tingkat pusat terdiri atas :

1. Direksi

2. Direktorat Operasi

3. Direktorat Perencanaan, Teknis dan Sarana

4. Direktorat Keuangan

5. Direktorat Sumber Daya Manusia

7. Sekretariat Perusahaan

8. Pusat Penelitian dan Pengembangan

Adapun struktur organisasi pada Kantor Pusat PT. Pos Indonesia (PERSERO)

[image:57.612.149.496.211.491.2]secara jelas dapat dilihat pada gambar berikut ini:

Gambar 4.1

56

4.1.1 Deskripsi Tugas

Uraian tugas, wewenang dan tanggung jawab dari struktur organisasi

tingkat pusat:

1. Direksi

a. Memimpin, mengurus dan mengelola perusahaan sesuai dengan tujuan

perusahaan serta senantiasa berusaha meningkatkan efisiensi dan

efektivitas perusahaan.

b. Menyiapkan rencana jangka panjang serta rencana kerja dan anggaran

tahunan perusahaan.

c. Mengangkat dan memberhentikan pegawai perseroan sesuai dengan

peraturan kepegawaian.

d. Menetapkan gaji, pension atau jaminan hari tua dan penghasilan lain bagi

para pegawai perusahaan sesuai dengan ketentuan yang berlaku bagi

perusahaan.

e. Memberikan segala keterangan tentang keadaan dan jalannya perusahaan,

baik dalam bentuk laporan tahunan, maupun laporan berkala menurut cara

dan waktu yang telah ditentukan dalam anggaran dasar perusahaan.

2. Direktorat Operasi

a. Membina dan mengendalikan kegiatan pelayanan jasa komunikasi, logistik

serta jasa keuangan atau keagenan dan filateli, baik untuk hubungan dalam

b. Membina dan mengembangkan operasi pelayanan serta jaringan unit dan

titik layanan.

c. Mengendalikan dan mengelola kegiatan usaha bisnis pelayanan jasa.

d. Menetapkan jaringan lalu lintas pos dan jaringan layanan serta kebijakan

penetapan modal transportasi serta pengembangan fasilitas fisik pelayanan.

3. Direktorat Perencanaan, Teknik dan Sarana

a. Melakukan pembinaan dan penyelenggaraan kegiatan perencanaan

strategis serta pengelolaan dan pengolahan data.

b. Menetapkan kebijakan dan analisis kebutuhan teknologi dan sarana

kebutuhan teknologi.

c. Menyelenggarakan kegiatan kesekretariatan Direktorat Perencanaan,

Teknik dan Sarana.

4. Direktorat Keuangan

a. Melakukan pengendalian keuangan perusahaan meliputi penetapan dan

pengembangan kebijaksanaan sistem dan prosedur akuntansi keuangan

anggaran dan investasi serta struktur biaya dan harga pokok industri.

b. Melakukan pengelolaan keuangan melliputi penetapan pengembangan

kebijaksanaan pengelolaan keuangan, pengelolaan kas dan pengendalian

58

5. Direktorat Sumber Daya Manusia

a. Melakukan pengelolaan dan penyelenggaraan pelatihan sumber daya

manusia.

b. Melakukan perencanaan dan pengembangan pengorganisasian dan sistem

manajemen.

c. Melakukan pengelolaan kesejahteraan.

6. Satua Pengawas Intern (SPI)

a. Melakukan pemeriksaan, pengujian, dan penilaian terhadap pengendalian

manajemen, peningkatan pengekonomisan, keefesienan dan keefektifan.

b. Melakukan pemeriksaan, pengjian dan penilaian terhadap pengolahan dan

pertanggung jawaban keuangan serta kinerja usaha.

c. Melakukan pengkoordinasian pengelolaan tugas pemeriksaan serta

melaksanakan tata usaha dan rumah tangga pengawasan intern.

7. Sekretaris Perusahaan

a. Melakukan penyelenggaraan kesekretariatan direktur utama,

pengkoordinasian dan penyajian informasi perusahaan.

b. Melakukan penyelenggaraan hubungan masyarakat dan keprotokolan.

c. Melakukan penelahaan perundang-undangan, penanganan masalah hukum

dan perikatan.

d. Melakukan penyelenggaraan hubungan kerjasama luar negeri atau

e. Melakukan penyelenggaraan dan pengelolaan rumah tangga kantor pusat.

8. Pusat Perencanaan dan Penelitian Terapan

a. Melakukan penyelenggaraan dan pengelolaan kegiatan penelitian terapan,

baik dalam bidang operasi maupun non operasi yang tidak dapat

memberikan manfaat yang layak bagi perusahaan guna menunjang

keberhasilan perusahaan.

b. Melakukan penyelenggaraan kerjasama teknik dan proyek.

PT. Pos Indonesia (PERSERO) menggunakan sistem desentralisasi dalam

hal struktur organisasi dan pendelegasian wewenang dalam perusahaan. Hal ini

terlihat adanya direktorat-direktorat yang memegang kekuasaan dan bertanggung

jawab langsung kepada direktur utama sehingga para karyawan yang berada

dibawah kepemimpinan direktorat-direktorat tidak bertanggung jawab secara

langsung kepada direktur utana, tetapi bertanggung jawab dan melaksanakan

perintah dari direktur masing-masing

Struktur organisasi tingkat wilayah PT. Pos Indonesia (PERSERO)

dibedakan dalam 3 tipe, yaitu Tipe A, Tipe B, dan Tipe C. Wilayah pos dipimpin

oleh Kepala Wilayah Pos (Kanwilpos) yang bertanggung jawab kepada Direksi

PT. Pos Indonesia (PERSERO).

Wilayah usaha pos ini terbagi menjadi:

1. Sekretariat Wilayah