PERBANDINGAN KINERJA PORTOFOLIO OPTIMAL PADA SAHAM JAKARTA ISLAMIC INDEX(JII) DAN INDEKS LQ45 PERIODE TAHUN

2010-2014

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi

Oleh : Monawaroh

NIM : 1111084000054

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PERBANDINGAN KINERJA PORTOFOLIO OPTIMAL PADA SAHAM JAKARTA ISLAMIC INDEX(JII) DAN INDEKS LQ45 PERIODE TAHUN

2010-2014

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi

Oleh :

Monawaroh

NIM : 1111084000054

Di Bawah Bimbingan,

Pembimbing I Pembimbing II

Roikhan Mochamad A, H,Ir, MM,Dr Arief Fitrijanto, M.Si

NIDP. 0325067004 NIP. 197111182005011003

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jumat, 13 Februari 2015 telah dilakukan Ujian Komprehensif atas mahasiswa :

1. Nama : Monawaroh

2. NIM : 1111084000054

3. Jurusan : Ilmu Ekonomi dan Studi Pembangunan–Ekonomi Islam 4. Judul Skripsi : Perbandingan Kinerja Portofolio Optimal Pada Saham

Jakarta Islamic Index (JII) dan Indeks LQ45 Tahun 2010-2014

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ketahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Februari 2015

1. Roikhan Mochamad Aziz, H, Ir, MM, Dr ( )

NIDP. 0325067004 Ketua

2. Rizqon Halal Syah Aji, M. Si ( )

NIP. 19790405 201101 005 Sekretaris

3. Ali Rama, SE., M.Ec ( )

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Monawaroh

NIM : 1111084000054

Fakultas : Ekonomi dan Bisnis

Jurusan : Ilmu Ekonomi dan Studi Pembangunan–Ekonomi Islam Dengan ini menyatakan bahwa dalam penelitian skripsi ini, saya :

1. tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. tidak melakukan plagiat terhadap naskah karya orang lain

3. tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. tidak melakukan pemanipulasian dan pemalsuan data

5. mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung-jawabkan ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 26 Juni 2015

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

1. Nama Lengkap : Monawaroh

2. Tempat, Tanggal Lahir : Palembang, 10 Juli 1993

3. Alamat : Jl. Wadas Ujung Rt. 007 Rw. 003 Kec.

Jaticempaka Kel. Pondokgede Kota Bekasi

4. Telepon : 081929346502/082184748611

5. Email : [email protected]

II. PENDIDIKAN FORMAL

1. Tk Noor Islam Palembang Lulus tahun 1999 2. SDN 152 Palembang Lulus tahun 2005 3. SMPN 19 Palembang Lulus Tahun 2008 4. SMAN 1 Palembang Lulus Tahun 2011

5. UIN Syarif Hidayatullah Jakarta S1 Ekonomi 2015

III. PENDIDIKAN NON FORMAL

1. Sanggar Tari Tradisional Putri Pinang Masak Palembang, Tahun 2004 -2008

2. Lembaga Bahasa Inggris LIA Palembang dan Jakarta, Tahun 2009

IV. SEMINAR DAN WORKSHOP

1. Peserta Seminar Nasional dengan tema : “Korupsi Mengorupsi Indonesia”,

2. Peserta Dialog jurusan dan seminar konsentrasi “Mengenal Lebih Dekat Dengan Jurusan Sendiri”, diselenggarakan oleh HMJ IESP Fakultas

Ekonomi dan Bisnis” UIN Syarif Hidayatullah Jakarta, 3 Oktober 2013. 3. Peserta dalam Seminar Nasional IAEI dengan tema “Penyiapan SDM

Berbasis Kompetensi Syariah Dalam Pengembangan Perbankan Syariah

Era MEA 2015”, yang diselenggarakan oleh Ikatan Ahli Ekonomi Islam Indonesia bekerjasama dengan universitas Prof. Dr. Moestopo (Beragama), 11 Oktober 2014.

4. Peserta dalam Latihan Kepemimpinan dan Organisasi Ikatan Mahasiswa Ekonomi Pembangunan Indonesia (IMEPI) Regional Jawa Bagian Barat

dengan tema “Solidarity Like an Economics Growth, Moving Faster Make it Better”Tahun 2013.

5. Peserta dan anggota dalam Musyawarah Wilayah Ikatan Mahasiswa Ekonomi Pembangunan Indonesia (IMEPI) Jawa bagian Barat ke – VII Tahun 2013.

6. Peserta dalam Seminar Ekonomi Bandung Economics Experience 2013

dengan tema “Blue Economy in Indonesia” oleh Himpunan Mahasiswa

Program Studi Ekonomi Pembangunan (HMPSEP) Universitas Parahyangan Bandung, Tahun 2013.

7. Peserta dalam Workshop Kepemudaan “Integrity Goes to You” UIN Syarif Hidayatullah Jakarta, Tahun 2013.

V. LATAR BELAKANG KELUARGA

1. Ayah : Hatta, S.Sos

2. Tempat, Tanggal Lahir : Bukit Tinggi, 15 September 1962

3. Ibu : Khoiroh

4. Tempat, Tanggal Lahir : Campang Tiga, 22 April 1964

Kec. Alang-Alang Lebar Km.7 Palembang

COMPARISON OF AN OPTIMAL PORTFOLIO PERFORMANCE ON JAKARTA ISLAMIC INDEX (JII) STOCK AND LQ45 INDEX

YEAR 2010-2014

ABSTRACT

This study is aimed to analyze the formation of optimal portfolios and to know the performance of a Islamic stocks portfolio Jakarta Islamic Index (JII) compared with conventional stocks LQ45 Index. The sampling method used in this study is purposive sampling, consistent stock JII and LQ45 2010-2014. Methodology which is used in order to form the optimal portfolio is Single Index Model, with performance measurements using three index,which is Sharpe index, Treynor index and Jensen index.

Results of the study here found that the combination of optimal portfolio of

JII’s shares which was resulted consist of 7 shares of 14 stocks were sampled,

while the combination of LQ45’s optimal portfolio also consist of 7 shares from 10 stocks as a sample. Portfolio stockson the JII’s shares asuperior performance with a Traynor Index value is 0.01502 and Jensen Index value is 0.011287 compared to the LQ45’s stock index stock portfolio with Traynor Index value is 0.01416 and Jensen Index 0.008198, but in the Sharpe index 2.21574 of JII stock value was lower than 3.062977 of LQ45 as seen in any index which has greater value. This is because of the influence of beta and total risk borne by JII’s

portfolio was better than the LQ45’s stock. Thus the portfolio risk borne by JII was lower compared to the portfolio risk by LQ45’sindex.

PERBANDINGAN KINERJA PORTOFOLIO OPTIMAL PADA SAHAM JAKARTA ISLAMIC INDEX (JII) DAN INDEKS LQ45 PERIODE TAHUN

2010-2014

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pembentukan portofolio yang optimal serta mengetahui kinerja portofolio saham syariah Jakarta Islamic Index (JII) yang dibandingkan dengan saham konvensional Indeks LQ45. Metode penentuan sampel yang digunakan dalam penelitian ini yaitu purposive sampling, saham konsisten JII dan LQ45 periode 2010-2014. Metodelogi yang digunakan dalam pembentukan portofolio optimal adalah Single Index Model, dengan pengukuran kinerja menggunakan tiga indeks, yaitu indeks Sharpe, indeks Traynor, dan indeksJensen.

Hasil penelitian ini menemukan bahwa kombinasi portofolio optimal saham JII yang dihasilkan terdiri dari 7 saham dari 14 saham yang dijadikan sampel, sedangkan kombinasi portofolio optimal saham LQ45 juga terdiri dari 7 saham tetapi dari 10 saham yang dijadikan sampel. Pada portofolio saham JII memiliki kinerja lebih unggul dengan nilai dengan nilai indeks Traynor 0,01502 dan indeksJensen0,011287 dibandingkan dengan portofolio saham Indeks LQ45 dengan nilai indeks Traynor 0,01416 dan indeks Jensen 0,008198 tetapi, pada indeks Sharpe saham JII sebesar 2,21574 lebih rendah dari pada saham LQ45 3,062977 tetap yang dilihat adalah indeks mana saja yang nilainya lebih besar. Hal ini dikarenakan pengaruh beta dan total risiko yang ditanggung oleh portofolio JII lebih baik dibandingkan dengan saham indeks LQ45. Dengan demikian risiko portofolio yang ditanggung JII lebih rendah jika dibandingkan dengan risiko porotofolio indeks LQ45.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Segala puji bagi Allah SWT, Rabb semesta alam yang telah memberikan kita kesempatan hidup di dunia ini dan memberikan nafas gratis yang dengannya kita dapat merasakan keindahan untuk bisa menyembah-Mu. Sungguh tidak ada satupun kejadian yang terjadi secara kebetulan, semua sudah terencana, semua telah ditentukan oleh qadha dan qodar-Nya. Salawat serta Salam tidak lupa kita curahkan kepada junjungan kita, Baginda Nabi Muhammad SAW semoga kelak

kita mendapat syafa’atnya dihari akhir yang pasti terjadi.

Ilmu yang kita miliki pada haikatnya adalah titipan dari Allah, yang sama sekali tidak sulit bagi-Nya untuk mengambilnya kembali dari kita. Semoga kita dimudahkan oleh Allah untuk meraih ilmu yang bisa menjadi penerang dalam kegelapan dan dapat menjaga ilmu tersebut dengan penuh kerendahan hati.

Tidak ada yang tidak mungkin, selama kita mau berdoa dan berusaha,

seperti hadits Rasulullah “Man Jadda Wa Jadda” yang artinya barang siapa yang

bersunguh-sungguh akan mendapatkannya.. Urusan kita dalam kehidupan ini bukanlah untuk mendahului orang lain, tapi untuk melampaui diri kita sendiri, untuk memecahkan rekor diri sendiri dan untuk melampaui hari kemarin dengan hari yang lebih baik. Itulah sepenggal kalimat yang menjadi penggugah demi

terselesaikannya skripsi yang sederhana ini, yang berjudul “Perbandingan Kinerja Portofolio Optimal Pada Saham Jakarta Islamic Index (JII) dan Indeks LQ45 Periode Tahun 2010-2014”.

Dengan selesainya skripsi ini, penulis ingin menyampaikan rasa terimakasih kepada:

2. Kedua orang tuaku untuk kasih sayangnya yang tulus tiada henti, Ibuku tersayang Khoiroh dan Bapakku tersayang Hatta yang telah membesarkan, mendidik, dan mengajarkan serta doa Ibu dan Ayah dalam berbagai hal hingga sampai saat ini. Terimakasih banyak atas dukungan nonmateri maupun materi untuk melancarkan studi ini yang tidak bisa terbalaskan oleh apapun atas apa yang Ibu dan Ayah lakukan. Doa yang tebaik segalanya untuk Ibu dan Ayah semoga Allah SWT selalu memberikan rahmat dan ridho-Nya. Tiada patut diucapkan oleh seorang anak, kecuali doa untuk kedua

orang tuanya “Rabbigfirlii Waliwalidayya Warhamhumaa Kamaa Rabbayani Shogiiraa”.

3. Terimakasih untuk kedua kakaku tersayang yaitu Mulkan Rais & Ahmad Hidayat yang telah menjadi kakak terhebat selalu menjadi pelindung dimanapun kapanpun dan bagaimanapun. Dan tak terlupakan juga adiku yang hebat yaitu Ahmad Aqil serta kedua sepupu Sizty Putri Tama dan Desta Aryani menjadi luapan emosi penulis berbagi suka dan duka selama mengerjakan skrispi ini semoga kita menjadi anak yang selalu berbakti kepada orang tua dan selalu dalam ridho Allah SWT.

4. Dr. Arief Mufraini selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang baru semoga dapat memajukan dan mengembangkan FEB lebih baik lagi.

5. Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sebelumnya, yang telah berusaha keras memajukan FEB.

6. Bapak Dr. Ir. H. Roikhan selaku pembimbing I dan penggagas sinlammim 319913616, hahslm 472319, berfikir menyeluruh 396 yang telah memberikan ilmu, bimbingan, tuntunan, motivasi, dan pengarahan yang luar biasa kepada penulis. Sehingga skripsi ini dapat terselesaikan dengan baik. Semoga Allah SWT membalas segala kebaikannya dengan sebaik-baiknya balasan.

dalam memajukan IESP yang telah meluangkan waktunya untuk memberikan bimbingan dan pengarahan kepada penulis. Sehingga skripsi ini dapat terselesaikan dengan cepat dan baik, semoga Allah SWT mencatat segala amal kebaikannya sebagai ibadah.

8. Bapak Zuhairan Y. Yunan, S.E, M.Sc dan Bapak Zainal Muttaqin M.Pp selaku Ketua Jurusan dan Sekertaris Jurusan Ilmu Ekonomi dan Studi Pembangunan Fakultas Ekonomi dan Bisnis Jakarta sebelumnya yang telah meluangkan waktu dan arahan-arahan yang baik selama saya berkonsultasi. 9. Terimakasih kepada Dosen-dosen IESP yang pernah mengajari saya yang

tidak bisa disebutkan satu persatu. Bantuan kalian dalam menyampaikan materi yang sangat membantu saya dalam memahami materi perkuliahan. Semoga ini dapat menjadi nilai ibadah dan semoga Allah SWT membalas semua jasamu.

10. Sahabat-sahabat kesayanganku selama masa kuliah, Asmah Wulandari, Risna Maulida H, Indana Mutiara, Rika Pratiwi, Ratri Nurjanah, dan Gita Syardiani, Terima kasih banyak penulis ucapkan kepada kalian yang telah menjadi sahabat terbaik dari masa awal kuliah hingga sekarang telah berbagi canda tawa, suka duka, saling support, saling mendoakan dan selalu ada untuk sahabatnya satu sama lain dikala membutuhkan serta berjuang bersama-sama dalam mengerjakan tugas akhir ini. Semoga apapun yang kita kerjakan selalu dalam Ridho Allah SWT.

11.Terimakasih banyak untuk “Rekan” Perjuangan saya Adam Dwicita Laksana yang telah membantu dan mendo’akan semua perjalanan selama masa perkuliahan.

13. Teman-teman masa kuliah Vicky Amalia, Muhammad Ilham Abrar, Rifqi Alifka, Caesar Noval, Rizky Badillah, Reza Yusuf, Try, Ibnoe Nugraha, Dimas Yushard, Mentari farahdiba, Febrina Riska, Ajeng Trisna serta semua rekan di HMJ IESP, DEMA FEB, SEISdance terimakasih untuk waktu luang

segala canda tawanya, bantuan, masukan pengalam dan do’anya semoga

Allah SWT membalah semua jasa-jasa dan kita selalu sukses.

14. Terima kasih untuk teman-teman KKN Angsa, Rizka Zahara, Aprilia Dwi Permatasari, Dewinta Karmila, Nissa Arifiani, Rahmawati, Muhammad Fauzi, Handi Raitiardi, Putra Hardianto, Muhammad Iskandar, Muhammad lutfi, Reno Renaldi, Mujibburahman, dan Anam yang telah berbagi bersama selama sebulan kkn di desa Sukamulih semoga kita dapat sukses kedepannya. 15. Sahabat-sahabat terbaikku dari dulu sampai sekarang, DiPR, Skakmat, Nadya,

Citra, dan Sherly yang telah memberikan doa semangat serta menjadi penghibur penulis dalam mengerjakan skripsi ini. Selalu doa yang terbaik untuk kalian.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 26 Juni 2015

DAFTAR ISI Cover

Lembar Pengesahan Pembimbing

Lembar Pengesahan Ujian Komprehensif Lembar Pengesahan Ujian Skripsi

Lembar Pernyataan Keaslian Karya Ilmiah

Daftar Riwayat Hidup ... i

Abstract... iv

Abstrak... v

Kata Pengantar ... vi

Daftar Isi ... x

Daftar Tabel ... xiv

Daftar Gambar ... xvi

Daftar Lampiran……….xvii

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 7

C. Pembatasan Masalah ... 8

E. Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Investasi ... 11

1. Pengertian Investasi ... 11

2. Proses Investasi ... 13

B. Saham ... 15

1. Pengertian Saham ... 15

2. Indeks Harga Saham ... 18

3. Indeks Harga Saham Gabungan (IHSG) ... 19

4. Jakarta Islamic Index(JII) ... 20

5. Indeks LQ45 ... 22

C. Return Saham ... 23

1. Pengertian Return Saham ... 23

2. ReturnMarket ... 23

D. Risiko Investasi ... 24

1. Pengertian Risiko ... 25

2. Jenis-Jenis Risiko ... 25

E. Portofolio ... 29

1. Pengertian Portofolio ... 29

3. ReturndanRiskPortofolio ... 31

F. Single Index Model(SIM) ... 33

G. Kinerja Portofolio ... 37

1. Indeks Sharpe ... 38

2. Indeks Treynor ... 40

3. Indeks Jensen ... 41

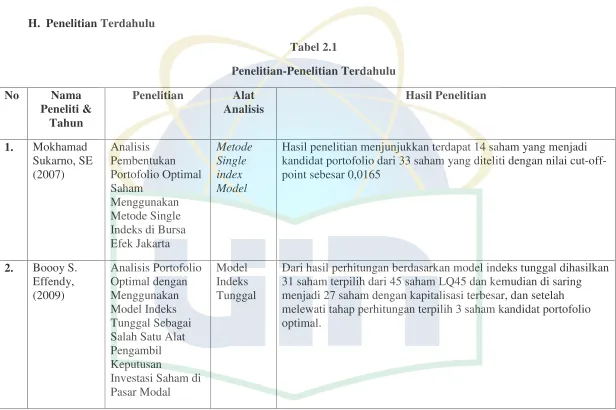

H. Penelitian Terdahulu ... 43

I. Kerangka Pemikiran ... 46

BAB III METODOLOGI PENELITIAN ... 48

A. Ruang Lingkup Penelitian ... 48

B. Model Penentuan Sample ... 49

C. Metode Pengumpulan Data ... 49

D. Motode Analisis Data ... 50

1. Pengukuran Pembentukan Portofolio Saham dengan Metode Single Index Model ... 51

2. Pengukuran Kinerja Portofolio Saham dengan Risk Adjusted Performance ... 60

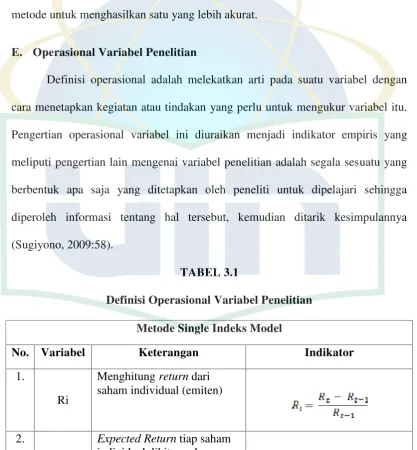

E. Operasional Variabel Penelitian ... 62

BAB IV ANALISIS DAN PEMBAHASAN ... 66

A. Sekilas Gambaran Umum Objek Penelitian ... 66

2. Indeks LQ45 ... 68

B. Analisis Data Deskriptif ... 70

1. Deskriptif data Sampel ... 70

2. Analisis Deskriptif Variable Penelitian ... 70

C. Proses Analisis ... 73

1. Saham-saham Kandidat Portofolio ... 73

2. Analisis Tingkat Pengembalian Pasar (Rm) dan Tingkat Pengembalian Bebas Risiko (Rf) ... 75

3. Analisis Tingkat Return dan Risiko Saham Jakarta Islamic Index (JII) dan Indeks LQ45 ... 77

4. Analisis Kinerja Portofolio masing-masing Saham ... 94

5. Perbandingan Portofolio Optimal Jakarta Islamic Index (JII) dan LQ45 ... 97

BAB V KESIMPULAN DAN SARAN ... 99

A. Kesimpulan ... 99

B. Saran ... 100

DAFTAR PUSTAKA ... 102

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu 43

3.1 Definisi Operasional Variabel Penelitian 62

4.1 Daftar Sampel Saham Syariah yang Konsisten di Jakarta Islamic Index(JII) Tahun 2010-2014

73

4.2 Daftar Sampel Saham Syariah yang Konsisten di Indeks LQ45 Tahun 2010-2014

74

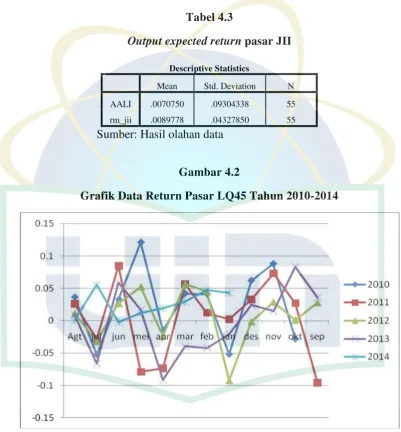

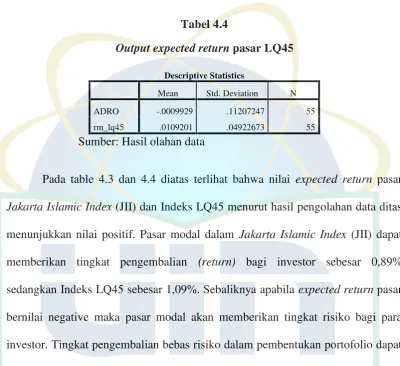

4.3 4.4

Output Expected ReturnPasar JII Output Expected ReturnPasar LQ45

76 77 4.5 E(Ri), Standar deviasi dan Varian Saham Jakarta Islamic Index

(JII) Tahun 2010-2014

78

4.6 E(Ri), Standar deviasi dan Varian Saham Indeks LQ45 Tahun 2010-2014

80

4.7 Alpha, Beta, dan Variance Error Saham Sampel Jakarta Islamic Index(JII) Tahun 2010-2014

81

4.8 Alpha, Beta, dan Variance Error Saham Sampel Indeks LQ45 Tahun 2010-2014

82

4.9 Komposisi Expected Return, Beta, dan Excess Return to Beta 8 Saham Kandidat PortofolioJakarta Islamic Index (JII) tahun 2010-2014

84

4.10 Komposisi Expected Return, Beta, dan Excess Return to Beta 7 Saham Kandidat Portofolio Indeks LQ45 tahun 2010-2014

85

4.11 Cut off point (C*)Jakarta Islamic Index(JII) Tahun 2010-2014 86 4.12 Perbandingan ERB C* pada Saham Jakarta Islamic Index (JII)

Tahun 2010-2014

87

4.14 Perbandingan ERB dengan C* pada Saham Indeks LQ45 Tahun 2010- 2014

88

4.15 Perhitungan Return Portofolio Jakarta Islamic Index (JII) Tahun 2010 -2014

91

4.16 Perhitungan Risiko Portofolio Jakarta Islamic Index (JII) Tahun 2010-2014

92

4.17 PerhitunganReturnPortofolio Indeks LQ45 Tahun 2010-2014 93

4.18 Perhitungan Risiko Portofolio Indeks LQ45 Tahun 2010-2014 94

4.19 Alpha, Beta, Return, Stdev, Indeks Sharpe, Indeks Traynor, Indeks JensenPortofolio saham Jakarta Islamic Index(JII) Tahun 2010-2014

95

4.20 Alpha, Beta, Return, Stdev, Indeks Sharpe, Indeks Traynor, Indeks JensenPortofolio saham Indeks LQ45 Tahun 2010-2014

96

4.21 Perbandingan Portofolio OptimalJakarta Islamic Index(JII) dan LQ45 Tahun 2010-2014

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Risiko Sistematis, Risiko tidak Sistematis dan Risiko Total 26

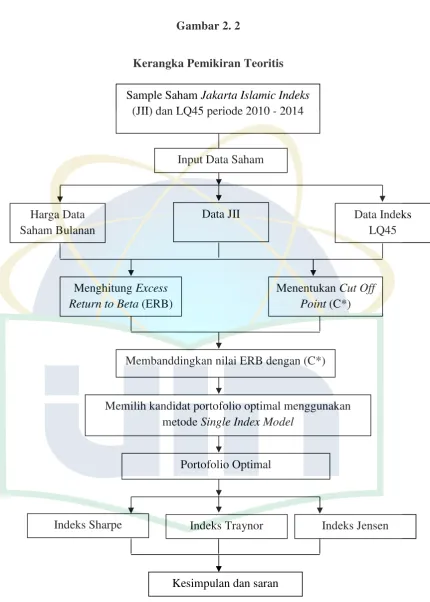

2.2 Kerangka Pemikiran Teoritis 47

4.1 Grafik DataReturn PasarJakarta Islamic Index (JII) Tahun 2010-2014

75

4.2 Grafik DataReturnPasar LQ45 Tahun 2010-2014 76

4.3 Proporsi Dana pada Saham Jakarta Islamic Index (JII) Tahun 2010-2014

89

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Daftar Saham diJakarta Islamic Index(JII) Periode Tahun 2010-2014

105

2 Daftar saham di Indeks LQ45 Periode tahun 2010-2014 108 3 TabelReturnSaham (Ri) Sampel Pembentuk PorotofolioJakarta

Islamic Index(JII)

113

4 Tabel Return Saham (Ri) Sampel Pembentuk Portofolio Indeks LQ45

126

5 TabelReturnPasar (Rm)Jakarta Islamic Index(JII) dan Indeks LQ45

133

6 OutputSPSS SahamJakarta Islamic Index(JII) 135

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi suatu negara tidak terlepas dari perkembangan pasar modal, semakin besar peran pasar modal yang diikuti dengan semakin mengecilnya peran perbankan komersial dalam mobilisasi dana mereka ke sektor

yang produktif. Fenomena ini disebut disintermediasi pasar keuangan, dimana pasar modal merupakan salah satu sarana berinvestasi menarik bagi investor. Hal

ini disebabkan pasar modal menjanjikan pengembalian yang lebih besar kepada investor dibandingkan perbankan. Pasar modal memberikan kebebasan kepada investor untuk dapat memilih secara bebas sekuritas-sekuritas yang

diperdagangkan di pasar modal sesuai dengan preferensi risiko, ketersediaan dana dan jangka waktu investasi.

Secara sederhana, investasi adalah kegiatan ekonomi yang dilakukan seseorang untuk mengembangkan harta. Dengan kata lain investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat

ini memiliki tujuan untuk memperoleh sejumlah keuntungan dimasa datang (Tendelilin, 2010:2). Dalam investasi, tentunya yang diharapkan adalah imbalan

atas komitmen yang diberikan sesuai dengan yang diharapkan.

Dari definisi mengenai investasi, dapat ditarik tiga unsur yang terkait dengan investasi. Pertama, investasi merupakan pengeluaran atau pengorbanan

akan hasil atau pengembalian dimasa datang. Pengeluaran atau pengorbanan

dalam investasi diartikan sebagai pengorbanan sumber daya yang bersifat Tangible Asset misalnya dana atau properti, maupun Intangible Asset seperti

tenaga dan pikiran (M. Nafik, 2009:68).

Berbicara tentang investasi tidak terlepas dari peran seorang investor. Investor mengharapkan keuntungan (return) dari pasar modal baik untuk jangka

pendek maupun jangka panjang. Para investor bebas memilih bermacam-macam instrumen keuangan yang ada di pasar modal. Salah satu instrument investasi

adalah saham yang di perdagangkan di bursa efek. Dalam melakukan investasi saham, seorang investor dapat memperoleh dua pendapatan dari kepemilikan saham di suatu perusahaan, yaitucapital gaindan deviden (M. Nafik, 2009:244).

Untuk memperoleh tingkat keuntungan investasi yang maksimal dengan tingkat risiko tertentu, sebaiknya investor memegang beberapa saham dengan

membentuk portofolio dari perusahaan (emiten) yang berbeda sektor industrinya. Hal ini sesuai dengan teori portofolio Markowitz yaitu don’t put your eggs into

one basket yang artinya “jangan taruh telur dalam satu ranjang” pendapat ini

memiliki arti bahwa dengan memegang beberapa saham maka akan terjadi proses diversevikasi (penyebaran risiko). Artinya apabila salah satu saham investor

mengalami penurunan harganya maka investor tidak akan mengalami kerugian, karena kerugian saham yang mengalami penurunan harga masih bisa di-cover oleh saham lain yang harganya tidak menurun. Bila diibaratkan

Oleh karena itu dalam membentuk portofolio investasi yang baik, seorang

manajer investasi perlu melakukan pengelolaan secara baik agar menghasilkan return yang maksimal. Pengelolaan portofolio yang dasarnya merupakan bentuk

manajemen dimana bagian yang terpenting adalah pemilihan dan pembentukan portofolio optimal (Saud Husnan, 2011:54).

Banyak pakar keuangan merumuskan bahwa tujuan pembentukan

portofolio secara umum ada dua. Dimana keduanya bertujuan untuk memberikan kepuasan yang maksimal kepada para pemegang saham. Para pemegang saham

akan menuntut secara maksimal kepada pihak manajemen perusahaan untuk bekerja dan mampu meningkatkan keuntungan setiap tahunnya. Adapun tujuan pembentukan portofolio adalah untuk memberikan keuntungan yang maksimal

sesuai dengan yang diharapkan (expected return), menciptakan risiko yang menciptakan continuity dalam bisnis (Irham, 2009:3).

Masalah yang sering terjadi adalah investor selalu dihadapkan dengan ketidakpastian ketika harus memilih saham-saham untuk dibentuk menjadi portofolio pilihannya. Hal ini tergantung dari preferensi risiko para investor itu

sendiri. Seorang investor yang rasional tentu akan memilih portofolio yang optimal.

Seiring dengan meningkatnya aktivitas perdagangan yang dibuktikan dengan kenaikan Indeks Harga Saham Gabungan (IHSG), Oleh karena itu kebutuhan untuk memberikan informasi yang lebih lengkap kepada masyarakat

tercatat. Perkembangan IHSG mencetak rekor baru tertinggi sepanjang masa di

bulan April 2015 telah menembus angka 5.521,692 poin sejak bursa ini berdiri sejak April 1983. IHSG naik 22,29 poin (0,4%) ke level 5.502,32. Salah satu

informasi yang diperlukan tersebut adalah indeks harga saham sebagai cerminan dari pergerakan harga saham sekarang ini, PT. Bursa Efek Indonesia (BEI) memiliki tiga belas macam indeks harga saham sebagai salah satu pedoman bagi

investor untuk berinvestasi di pasar modal. Di antara nya yaitu IHSG, indeks harga saham sektoral, indeks LQ45, Jakarta Islamic index (JII), indeks

kompas100, indeks bisnis 27, indeks Perindo 25, indeks Sri Kehati, indeks papan utama, indeks pengembangan, indeks individual, indeks saham syariah Indonesia (ISSI) dan indeks infobank15. Seluruh indeks saham yang ada di BEI

menggunakan metode perhitungan yang sama, yaitu rata-rata tertimbang berdasarkan jumlah saham tercatat (Buku Panduan Bursa Efek Indonesia, 2009:2).

Pada tahun 2000, fenomena sistem ekonomi syariah pun turut mewarnai Bursa Efek Jakarta. Hal ini ditandai dengan di bentuknya Jakarta Islamic Index (JII), yang berjumlah 30 saham yang memenuhi kriteria syariah. JII menjadi

jawaban atas keinginan investor yang ingin berinvestasi sesuai syariah. Selain itu, JII menjadi tolak ukur dalam memilih portofolio saham yang halal. Hal ini

membawa dampak baik pada tingkat pertumbuhan investasi di pasar modal (Abdul Gani, 2009:7). Karena sebelumnya ada anggapan berinvestasi di pasar modal merupakan sebuah kegiatan yang diasumsikan sebagai judi secara langsung

Terdapat perbedaan-perbedaan dalam penentuan syarat-syarat saham

sesuai syariah. Saham yang masuk kategori saham syariah merupakan saham-saham yang terdaftar dalam Bursa Efek Indonesia yang dalam menjalankan

perusahaan sesuai dengan prinsip-prinsip syariah (Tim IDX, 2012:5). Investasi di Bursa efek Indonesia dianggap sesuai syariah apabila hanya melakukan jual-beli saham syariah dan tidak melakukan transaksi yang dilarang secara syariah.

Dimana investasi syariah merupakan investasi yang bersifat profit/loss sharing karena islam melarang praktek bunga (riba) yang selalu menuntut imbal hasil

tanpa memandang debitor untung atau rugi. Meskipun konsep syariah menganut prinsip profit/loss sharing bukan berarti investor muslim tidak harus melakukan perhitungan dan analisis dalam memilih suatu investasi karena kegiatan analisis

investasi dimaksudkan agar dalam berinvestasi memperoleh imbal hasil (return) maksimal pada tingkat risiko tertentu atau meminimalkan risiko untuk

memperolehreturntertentu.

Saat ini Bapepam-LK berkerjasama dengan DSN-MUI dan Bursa Efek Indonesia (BEI) telah secara reguler menerbitkan Daftar Efek Syariah (DES) yang

didalamnya terdaftar saham yang telah diseleksi berdasarkan prinsip syariah. Dari seluruh saham yang tercatat pada bursa dengan jumlah 230 saham berbasis

syariah. Dengan demikian sarana investasi pasar modal yang sesuai dengan prinsip syariah melalui saham dapat menjadi alternative bagi investor muslim maupun investor pada umumnya (Berita Yahoo, 2012).

dalam Daftar Efek syariah (DES) yang memiliki kapitalisasi besar dan likuiditas

yang tinggi. Dengan demikian, apabila investor melakukan investasi dengan membentuk portofolio yang terdiri dari sahamJakarta Islamic Indeks(JII), maka

kemungkinan besarreturnyang akan diterima dapat lebih besar dan risiko yang muncul juga dapat diperkecil karena saham-saham yang terdapat dalamJakarta Islamic index(JII) merupakan saham terpilih dan berkinerja baik (Jakarta Islamic

Index, 2012).

Dari ketiga belas indeks yang tercatat di BEI, yang mendapat perhatian

lebih besar dari fund managermaupun investor adalah Indeks LQ45 dan Jakarta Islamic index (JII) dikarenakan kedua indeks ini memiliki kinerja pengembalian atas investasi saham indeks yang cukup baik dan memiliki daya tahan yang kuat.

Selain itu, saham-saham yang terdapat di kedua indeks ini dipilih berdasarkan kriteria tertentu sehingga memiliki kualitas yang baik. Saham-saham dikedua

indeks ini merupakan saham-saham teraktif dalam transaksi di pasar modal sehingga memiliki kapitalisasi pasar lebih besar dibandingan dengan saham-saham lain yang tergabung di IHSG. Sehingga JII maupun LQ45 memiliki nilai

fundamental yang unggul serta tingkat risiko yang lebih rendah.

Atas dasar inilah, kemudian peneliti memilih obyek penelitian saham

Jakarta Islamic index (JII) dan Indeks LQ45 untuk memberikan informasi mengenai portofolio optimal yang dibentuk dari saham masing-masing indeks. Diharapkan penelitian ini akan memberikan gambaran kepada manajer investasi

“Perbandingan Kinerja Portofolio Optimal Pada Saham Jakarta Islamic Index(JII) dan Indeks LQ45 Periode Tahun 2010-2014”

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, pembentukan portofolio pada instrument saham digunakan untuk meminimalisir risiko yang akan muncul dalam

berinvestasi serta memaksimalkanreturnyang akan didapat sebagai implikasi dari investasi yang dilakukan investor. Pembentukan portofolio memerlukan

pemahaman khusus bagi investor dalam mengkombinasikan berbagai asset yang terdaftar dalam Jakarta Islamic index (JII) dan Indeks LQ45. Karena masalah yang sering terjadi adalah investor berhadapan dengan ketidakpastian ketika harus

memilih saham-saham untuk dibentuk menjadi potofolio pilihannya. Hal ini tergantung dari preferensi risiko para investor itu sendiri. Para investor

dihadapkan dengan banyak kombinasi saham dalam portofolio mana yang seharusnya dipilih oleh seorang investor. Seorang investor yang rasional tentu akan memilih portofolio yang optimal.

Masalah yang dapat diidentifikasi peneliti sebagai berikut:

a. Bagaimana membentuk portofolio optimal dari saham-saham yang

terpilih di Jakarta Islamic Index (JII) dan Indeks LQ45 dengan menggunakansingle index model?

b. Saham apa sajakah yang dapat dibentuk menjadi sebuah portofolio

c. Bagaimana kinerja portofolio optimal dari masing-masing saham

Jakarta Islamic Index(JII) dan Indeks LQ45?

C. Pembatasan Masalah

Peneliti membatasi permasalahan menjadi beberapa hal sebagai berikut: a. Periode waktu penelitian dari Januari tahun 2010 hingga Desember

2014.

b. Saham syariah yang menjadi bahan penelitian hanya saham syariah

yang konsisten pada Jakarta Islamic Index (JII) selama periode penelitian.

c. Saham konvensional yang menjadi pembanding adalah saham

konvensional yang konsisten pada Indeks LQ45 selama periode penelitian.

d. Analisis kinerja portofolio saham menggunakan metodeRisk Adjusted Performance(IndeksSharpe, IndeksJensen,IndeksTraynor).

D. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah di paparkan sebelumnya,

maka peneliti merumuskan masalah penelitian sebagai berikut:

1. Saham apa saja yang dapat dibentuk menjadi sebuah portofolio yang optimal dari saham yang tercatat di Jakarta Islamic Index (JII) dan

2. Berdasarkan metode Risk Adjusted Performance, portofolio optimal

manakah yang menghasilkan kinerja yang lebih baik antara Jakarta Islamic index(JII) dan Indeks LQ45?

E. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Tujuan penelitian ini adalah:

a. Untuk mengetahui saham-saham apa sajakah yang membentuk

portofolio saham optimal dari Jakarta Islamic Indeks (JII) dan Indeks LQ45 berdasarkan metodeSingle Index model.

b. Untuk menentukan portofolio optimal terbaik dari proses

perbandingan kinerja kedua portofolio optimal berdasarkan metode Risk Adjusted Performance.

2. Manfaat penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai kalangan:

a. Bagi kalangan akademisi atau peneliti

Untuk menambah bahan kajian dan pustaka tentang pasar

modal khususnya pada instumen saham. Serta diharapkan dengan adanya hasil penelitian ini dapat dipergunakan untuk melakukan penelitian studi mengenai perbandingan kinerja pembentukan

b. Bagi perusahaan

Dapat dijadikan referensi saham-saham yang dapat dijadikan portofolio saham, sehingga bisa melakukan evaluasi terhadap

kinerja portofolio optimal saham. c. Bagi calon investor

Hasil penelitian ini diharapkan dapat menjadi bahan

BAB II

TINJAUAN PUSTAKA

A. Investasi

1. Pengertian Investasi

Menurut Bodie et.al. (2007:3) Investasi adalah: “An Investment is the

current commitment of money or other Resources in the expectation of reaping

future benerfits.” Jika diterjemahkan, investasi adalah komitmen saat ini akan uang atau sumber-sumber lain dengan ekspektasi memperoleh keuntungan di

masa datang. Dapat di simpulkan bahwa investasi adalah pengorbanan dana yang dilakukan saat ini dengan ekspektasi untuk memperoleh tambahan dana berupa keuntungan dari return yang tidak pasti dimasa yang akan datang untuk

meningkatkan kesejahteraan investor. Tambahan dana merupakan kompensasi dari dana yang telah dikorbankan yang diharapkan memiliki nilai yang lebih

tinggi dimasa yang akan datang. Return yang tidak pasti merupakan risiko yaitu penyimpangan dari apa yang diharapkan.

Sedangkan menurut Sharpe, Alexander, dan Bailey (2005:144) investasi

dalam arti luas adalah mengorbankan dolar sekarang untuk dolar pada masa depan, dengan dua atribut yang melekat yaitu risiko dan waktu. Pengertian lain

mengenai investasi adalah komitmen penempatan dana pada satu atau beberapa obyek investasi dengan tujuan memperoleh tingkat pengembalian tertentu dimasa mendatang. Dapat dikatakan pula bahwa investasi merupakan salah satu cara yeng

Menurut Jogiyanto (2010), investasi dapat dibagi dalam dua macam antara

lain:

a. Investasi langsung: investasi yang dilakukan dengan pembelian

langsung aktiva keuangan suatu perusahaan yang diperjual belikan. Aktiva keuangan bisa berupa tabungan dengan deposito. Serta investasi langsung yang dapat diperjual belikan berupa surat berharga

pendapatan tetap dan saham (Jogiyanto, 2010:7).

b. Investasi tidak langsung: investasi yang dilakukan dengan pembelian

aktiva keuangan suatu perusahan melalui perusahaan investasi dimana perusahaan investasi merupakan perusahaan yang mengelola dana investasi dan memiliki aktiva-aktiva keuangan dari perusahaan lain

(Jogiyanto, 2010:10).

Berbicara mengenai investasi, islam memandang investasi dari dua

dimensi, yaitu dimensi dunia dan akhirat. Islam mengajarkan bahwa semua perbuatan manusia, baik yang bersifat vertikal maupun horizontal merupakan investasi yang akan dinikmati di dunia dan akhirat. Perbuatan manusia dianggap

sebagai investasi maka hasilnya akan ada yang beruntung, maupun ada yang merugi, itulah yang disebut risiko. Oleh karenanya, islam memandang semua

perbuatan manusia dalam kehidupan sehari-harinya termasuk aktivitas ekonominya sebagai investasi yang akan mendapatkan hasil (return). Investasi yang melanggar syariah akan mendapatkan balasan yang setimpal, begitu pula

mendapatkan hasil yang pasti, dengan harapan memperoleh hasil yang lebih besar

di masa yang akan datang, baik langsung maupun tidak langsung seraya tetap berpijak pada prinsip-prinsip syariah secara menyeluruh (Nafik HR, 2009:70).

Ada dua dasar keputusan seseorang melakukan investasi:

1. Return,merupakan tingkat keuntungan investasi yang berupa:

a. Expected Return (return yang diharapkan) yaitu return yang

diharapkan akan didapatkan investor di masa depan.

b. Realized return (return aktual) yaitu return yang sesungguhnya

terjadi atau didapatkan oleh investror.

2. Risiko, merupakan kemungkinan return aktual berbeda dengan return yang diharapkan yang terdiri dari:

Dengan demikian dari pemaparan pengertian investasi diatas dapat disimpulkan bahwa investasi merupakan kegiatan menunda konsumsi saat ini

untuk dialokasikan dananya ke instrumen investasi yang banyak ditawarkan dengan berbagai keuntungan dan risiko yang akan diterima dengan tujuan memperoleh keuntungan di masa yang akan datang.

2. Proses Investasi

“Proses investasi menjelaskan bagaimana seharusnya seorang investor

membuat keputusan investasi sekuritas yang bisa dipasarkan, seberapa ekstensif dan kapan sebaiknya dilakukan” (Sharpe et.al, 2005:1).

“Proses keputusan investasi merupakan proses keputusan yang

yang terbaik” (Tandelilin, 2010:12). Tahap-tahap keputusan investasi meliputi lima tahap keputusan, yaitu:

a. Penentuan tujuan investasi

Ada tiga hal yang perlu di pertimbangkan dalam tahap ini, yaitu tingkat pengembalian yang diharapkan, tingkat risiko, ketersediaan dana yang akan diinvestasikan.

b. Penentuan kebijakan investasi

Tahan ini dimulai dengan penentuan keputusan alokasi aset (Asset

allocation decision). Keputusan ini menyangkut pendistribusian dana yang dimiliki pada berbagai kelas asset yang tersedia. Investor juga harus memperhatikan berbagai batasan yang mempengaruhi kebijakan

investasi seperti seberapa besar dana yang dimiliki dan porsi pendistribusian dan tersebut serta beban pajak dan pelaporan yang

harus ditanggung.

c. Pemilihan strategi portofolio

Strategi portofolio yang dipilih harus konsisten dengan dua tahap

sebelumnya. Ada dua strategi portofolio yang bisa dipilih, yaitu strategi portofolio aktif dan strategi portofolio pasif. Strategi portofolio

aktif meliputi kegiatan penggunaan informasi yang tersedia dan teknik-teknik peramalan secara aktif untuk mencari kombinasi portofolio yang lebih baik. Strategi pasif meliputi aktivitas investasi pada

d. Pemilihanasset

Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio. Tujuan tahap ini adalah untuk mencari

kombinasi portofolio yang efisien, yaitu portofolio yang menawarkan return diharapkan yang tertinggi dengan tingkat risiko tertentu atau sebaliknya menawarkan return diharapkan tertentu dengan risiko

terendah.

e. Pengukuran dan evaluasi kinerja portofolio

Tahap pengukuran dan evaluasi kinerja ini meliputi pengukuran kinerja portofolio dan pembandingan hasil pengukuran tersebut dengan kinerja portofolio lainnya melalui proses banchmarking. Proses

banchmarkingini biasanya dilakukan terhadap indeks portofolio pasar, untuk mengetahui seberapa baik kinerja portofolio yang telah

dintentukan dibandingkan dengan kinerja portofolio lainnya (portofolio pasar).

B. Saham

1. Pengertian saham

“Secara sederhana, saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan sesorang atau badan suatu perusahaan” (Sundjaja dkk, 2010:447).

Salah satu jenis sekuritas yang diminati oleh para investor adalah saham. Saham adalah sertifikat bukti kepemilikan atas suatu perusahaan (Husnan,

tetapi juga disertai dengan risiko yang tinggi. Return yang tinggi dari investasi

terkait dengan rumus dari investasi yakni high risk high return. Oleh karena itu dalam berinvestasi sebaiknya sesorang tidak hanya memperhatikan tingkat return

yang ditawarkan, perhatikan pula risiko yang mungkin muncul dari investasi. Saham adalah salah satu sekuritas yang diperdagangkan di Bursa Efek, saham dapat didefinisikansebagai tanda penyertaan atau kepemilikan modal

seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan

terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan di perusahaan tersebut (IDX, 2012).

Menurut Bursa Efek Indonesia, pada dasarnya ada 2 kepentingan yang

dapat diperoleh investor dengan memiliki saham yaitu antara lain:

a. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan

kepada investor dan berasal dari keuntungan yang dihasilkan oleh

perusahaan dividen diberikan setelah mendapat persetujuan dari pemegang

saham dalam RUPS, biasanya tidak seluruh keuntungan perusahaan

dibagikan kepada pemegang saham, tetapi ada bagian yang ditanam

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual

saham, capital gain ini terbentuk dengan adanya aktivitas perdagangan

saham dipasar sekunder.

Saham dapat dibagi 2, yaitu:

a. Saham preferen

Saham preferen merupakan produkhybridatau campuran antara saham

biasa dengan efek pendapatan tetap karena pemilik saham ini akan

mendapatkan pendapatan tetap yang dibagikan secara rutin dalam bentuk

dividen (Hidayat, 2010:94).

Bagi investor, saham preferen memiliki kelebihan antara lain:

a. Memberikan dividen secara rutun.

b. Mendapat keuntungan daricapital gain.

c. Jika perusahaan likuidasi, pemilik saham akan didahulukan dalam

menerima pembayaran.

d. Memiliki hak memberikan suara.

b. Saham biasa

Surat berharga yang paling banyak dan luas perdagangannya.

Pemegang surat berharga ini memiliki hak suara dalam rapat umum

pemegang saham (RUPS) dan di samping memperoleh pembagian

keuntungan (dividen) dari perusahaan juga kemungkinan adanya

keuntungan atas kenaikan modal (nilai) surat berharga tersebut (capital

saham yang memilikinya mewakili kepemilikan di perusahaan sebesar

modal yang ditanamkan. Hal ini berarti jika investor merupakan

pemilik perusahaan sebesar dan yang ditempatkan pada perusahaan

tersebut (Ahmad, 2010).

2. Indeks Harga Saham

“Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator trend pasar, artinya pergerakan

indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif

atau lesu” (Sundjaja dkk, 2010:464)

Menurut Tjiptono Darmadji dan Hendy M. Fakhruddin (2006:167)

Beberapa fungsi indeks yang diharapkan dalam pasar modal yaitu:

• Sebagai indikator tren pasar.

• Sebagai indikator tingkat keuntungan.

• Sebagai tolak ukur(benchmark)kinerja suatu portofolio.

• Memfasilitasi pembentukan portofolio dengan stategi pasif.

• Memfasilitasi berkembangnya produk derivative.

Beberpa jenis indeks harga saham di Bursa Efek Indonesia sebagai

berikut:

a. Indeks Individual

b. Indeks Harga Saham Sektoral

c. Indeks Harga Saham Gabungan (IHSG)

e. Jakarta Islamic Index (JII)

f. Indeks Papan Utama

g. Papan Pengembangan

h. Indeks Kompas 100

i. Indeks Bisnis 27

j. Indeks Pefindo 25

k. Indeks Sri Kehati

l. Indeks Saham Syariah Indonesia (ISSI)

m. Indeks Infobank15

Pergerakan indeks menjadi indikator penting bagi investor untuk

menggambarkan pergerakan harga-harga saham sehingga investor dapat

menentukan apakah mereka akan menjual, menahan atau membeli satu atau

beberapa saham. Karena harga-harga saham bergerak dalam hitungan detik dan

menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang

cepat pula.

3. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) atau Composite Stock Price Index

pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator

pergerakan harga saham yang tercatat di Bursa, baik saham biasa maupun saham

preferen. Hari dasar perhitungan indeks adalah tanggal 10 Agustus 1982 dengan

nilai 100, sedangkan jumlah saham yang tercatat pada waktu itu adalah sebanyak

dalam model analisis harga saham. IHSG mencerminkan pergerakan perubahan

harga saham harian seluruh saham yang tercatat di Bursa Efek Indonesia

(Gumanti, 2011:72)

4. Jakarta Islamic Index(JII)

Jakarta Islamic Index tediri dari 30 jenis saham yang dipilih dari

saham-saham yang sesuai dengan syariat islam dan termasuk saham-saham yang liquid

(Tandellin, 2010:89). Jakarta Islamic index dimaksudkan sebagai saham-saham

unggulan yang aktif diperdagangkan dan memiliki kapitalisasi terbesar dalam

perdagangan sekuritas. Selain itu saham JII sebagai tolak ukur untuk mengukur

kinerja investasi pada saham dengan basis dan diharapkan dapat meningkatkan

kepercayaan investor untuk berinvestasi secara syariah yang dapat dipastikan

kehalalannya dalam perdagangan di bursa.

Saham syariah merupakan bukti kepemilikan atas suatu perusahaan yang

jenis usaha, produk barang, jasa yang diberikan dan akad serta cara pengelolaan

tidak bertentangan dengan prinsip-prinsip syariah (dan tidak termasuk saham yang

memiliki hak-hak istimewa) (Hidayat, 2010: 78). Saham yang masuk dalam

saham syariah harus memenuhi syarat yang ditentukan dalam Fatwa Dewan

Syariah Nasional Majelis Ulama Indonesia No. 20/DSN-MUI/IX/2000 mengenai

pedoman pelaksanaan investasi untuk reksadana syariah (Nafik HR, 260).

Menurut Majelis Ulama Indonesia yang bekerja sama dengan Bank Indonesia

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan

yang dilarang;

b. Usaha lembaga keuangan konvensional (ribawi), termasuk perbankan

dan asuransi konvensional;

c. Usaha yang memproduksi, mendistribusi, serta memperdagangkan

makanan dan minuman yang haram;

d. Usaha yang memproduksi, memdistribusi, dan/atau menyediakan

barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

Menurut Nafik HR, saham dengan prinsip syariah yang masuk dalam

perhitungan daftar saham JII harus memiliki kriteria:

a. Kumpulan saham dengan jenis usaha utama yang tidak bertentangan

dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan (kecuali

termasuk dalam 10 kapitalisasi besar);

b. Saham yang berdasarkan laporan keuangan tahunan atau tengah tahun

memiliki rasio kewajiban terhadap aktiva maksimal sebesar 90%;

c. 60 saham dari susunan saham berdasarkan urutan rata-rata kapitalisasi

pasar (market capitalization) terbesar selama satu tahun terakhir;

d. 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai

perdagangan regular selama satu tahun terakhir.

Saham-saham yang masuk dalam indeks JII akan dievaluasi secara rutin

selama 6 bulan. Hal ini dilakukan untuk menjaga konsistensi kesyariahan saham

yang telah masuk ke dalam indeks JII. Apabila terdapat perusahaan yang

perusahaan tersebut akan dikeluarkan dari daftar JII dan digantikan dengan saham

perusahaan lain yang memenuhi kriteria saham Indeks JII. Saham yang telah

keluar tadi, dapat masuk kembali dalam Indeks JII jika telah memenuhi kriteria

yang telah ditentukan.

5. Indeks LQ45

Indeks LQ45 terdiri dari 45 saham di BEI yang likuiditas yang tinggi dan

kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria

pemilihan. Kriteria-kriteria berikut digunakan untuk memilih ke-45 saham yang

masuk dalam LQ45 sebagai berikut (Tandellin, 2010:87):

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar

regular (rata-rata nilai ransaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar

selama 12 bulan terakhir).

3. Telah tercatat di BEI selama paling sedikit 3 bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan

jumlah hari transaksi di pasar reguler.

Indeks LQ45 pertama kali diluncurkan pada tanggal 24 februari 1997. Hari

dasar untuk perhitungannya adalah 13 juli 1994 dengan nilai dasar 100.

Selanjutnya Bursa Efek secara rutin memantau perkembangan kinerja

masing-masing ke-45 saham yang masuk dalam perhitungan Indeks LQ45. Pergantian

saham dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan

tersebut dikeluarkan dari perhitungan indeks dan digantikan dengan saham lain

yang memenuhi kriteria.

C. ReturnSaham

1. Pengertian Return Saham

“Return saham merupakan hasil atau keuntungan yang diperoleh pemegang saham sabagaihasil investasinya” (Rodoni dan Herni Ali, 2010:71).

Dalam konteks manajemen investasi, perlu dibedakan antara return

harapan (expected return) dan return aktual (realized return). Return harapan

merupakan tingkat return yang diantisipasi investor di masa datang. Sedangkan

return aktual merupakan tingkat return yang telah diperoleh investor pada masa

lalu. Perbedaan antara return harapan dan return aktual merupakan risiko yang

harus selalu dipertimbangkan dalam proses investasi sehingga dalam berinvestasi

di samping memperhatikan tingkat return investor harus selalu

mempertimbangkan tingkat risiko suatu investasi (Tendelilin, 2010:10).

2. ReturnMarket

Return Marketmerupakan tingkat pengembalian yang dihasilkan dari data

semua saham yang ada di Bursa Efek Indonesia yang disebut dengan indeks pasar

saham. Indeks pasar saham merupakan indikator yang mencerminkan kinerja

Dimana:

Rm =Returnpasar

IHSGt = Indeks Harga Saham Gabungan pada periode t

IHSGt-1 = indeks harga Saham Gabungan pada periode sebelumnya

t-1

D. Risiko investasi

Dalam mempelajari investasi salah satu bagian terpenting yaitu mengukur

risiko dan return. Seorang manajer finansial harus mampu memahami konsep

returndan risiko guna mengestimasi pergerakan harga saham.

1. Pengertian Risiko

“Risiko(risk)didefinisikan dalam kamus Webster sebagai suatu halangan, gangguan, eksposur terhadap kerugian atau kecelakaan. Jadi, risiko diartikan

sebagai peluang akan terjadinya suatu peristiwa yang tidak diinginkan” (Brigham dan Houston, 2009:216).

Sedangkan menurut Sharpe et.al. (2005:5) risiko adalah kerugian yang

dihadapi para investor. Risiko merupakan kemungkinan terjadinya peristiwa yang

tidak menguntungkan. Risiko diartikan sebagai kemungkinan mengalami kerugian

yang biasanya diukur dalam bentuk kemungkinan (probability) bahwa beberapa

hasil akan muncul yang bergerak dalam kisaran sangat baik (misalnya asetnya

berlipat ganda) ke sangat buruk (misalnya, asetnya menjadi tidak bernilai sama

yang akan dialami investor atau ketidakpastian atas return yang akan diterima di

masa mendatang (Gumanti, 2011:50).

2. Jenis-jenis Risiko

Dalam konteks portofolio, risiko dibedakan menjadi dua yaitu:

a. Risiko sistematis(systematic risk)

Risiko sistematis merupakan risiko yang tidak dapat dihilangkan

dengan melakukan diversifikasi, karena fluktuasi risiko ini

dipengaruhi oleh faktor-faktor makro yang dapat dipengaruhi oleh

faktor-faktor makro yang dapat mepengaruhi pasar secara

keseluruhan. Misalnya perubahan tingkat bunga, kurs valuta asing,

kebijakan pemerintah, dan sebagainya.

b. Risiko tidak sistematis(unsistematic risk)

Risiko tidak sistematis merupakan risiko yang dapat dihilangkan

dengan melakukan diversifikasi, karena risiko ini hanya ada dalam

satu perusahaan atau industri tertentu, misalnya faktor struktur modal,

struktur Asset, tingkat likuiditas, tingkat keuntungan, dan sebagainya

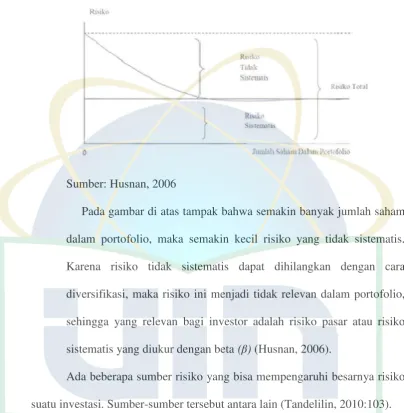

Gambar 2. 1

Risiko Sistematis, Risiko tidak Sistematis dan Risiko Total

Sumber: Husnan, 2006

Pada gambar di atas tampak bahwa semakin banyak jumlah saham

dalam portofolio, maka semakin kecil risiko yang tidak sistematis.

Karena risiko tidak sistematis dapat dihilangkan dengan cara

diversifikasi, maka risiko ini menjadi tidak relevan dalam portofolio,

sehingga yang relevan bagi investor adalah risiko pasar atau risiko

sistematis yang diukur dengan beta(β)(Husnan, 2006).

Ada beberapa sumber risiko yang bisa mempengaruhi besarnya risiko

suatu investasi. Sumber-sumber tersebut antara lain (Tandelilin, 2010:103).

a. Risiko suku bunga

Perusahaan suku bunga bisa mempengaruhi variabilitas return suatu

investasi. Perubahan suku bungan akan mempengaruhi harga saham

secara terbalik, cateris Paribas. Artinya, jika suku bunga meningkat,

bunga misalnya naik, maka return investasi yang terkait dengan suku

bunga (misalnya deposito) juga akan naik. Kondisi seperti ini bisa

menarik minat investor yang sebelumnya berinvestasi di saham untuk

memindahkan dananya dari saham ke dalam deposito. Berdasarkan

hukum permintaan-penawaran jika, banyak pihak menjual saham

cateris paribusmaka harga saham akan turun.

b. Risiko pasar

Fluktuasi pasar secara keseluruhan yang mempengaruhi variabilitas

return suatu investasi disebut sebagai risiko pasar. Fluktuasi pasar

biasanya ditunjukkan oleh berubahnya indeks pasar secara

keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor seperti

munculnya resesi ekonomi, kerusuhan, ataupun perubahan politik.

c. Risiko inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah

yang telah diinvestasikan. Oleh karenannya, risiko inflasi juga bisa

disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan

investor biasanya menuntut tambahan premium inflasi untuk

mengkompensasi penurunan daya beli yang dialaminya.

d. Risiko bisnis

Risiko dalam menjalankan bisnis dalam suatu jenis industri disebut

sebagai risiko bisnis. Misalnya, perusahaan pakaian jadi yang

bergerak pada industri tekstil akan sangat dipengaruhi oleh

e. Risiko finansial

Risiko ini berkaitan dengan keputusan perusahaan untuk

menggunakan hutang dalam pembiayaan modalnya. Semakin besar

proporsi hutang yang digunakan perusahaan, semakin besar risiko

finansial yang dihadapi perusahaan.

f. Risiko likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan

perusahaan bisa diperdagangkan di pasar sekunder. Semakin cepat

suatu sekuritas diperdagangkan, semakin likuid sekuritas tersebut

demikian sebaliknya. Semakin tidak likuid suatu sekuritas semakin

besar pula risiko likuiditas yang dihadapi perusahaan.

g. Risiko nilai tukar mata uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik

(negara perusahaan tersebut) dengan nilai mata uang negara lainnya.

Risiko ini dikenal juga sebagai risiko mata uang (currency risk),

Risiko nilai tukar(exchange risk).

h. Risiko negara(country risk)

Risiko ini juga disebut sebagai risiko politik, karena sangat berkaitan

dengan kondisi perpolitikan suatu negara. Bagi perusahaan yang

beroperasi diluar negeri, stabilitas politik dan ekonomi suatu negara

bersangkutan sangat penting diperhatikan untuk menghindari risiko

E. Portofolio

1. Pengertian Portofolio

“Portofolio merupakan sekumpulan instrumen investasi yang dibentuk untuk memenuhi sasaran umum investasi. Portofolio juga dapat diartikan

gabungan dari berbagai aktiva / surat-surat berharga / saham / kesempatan

investasi” (Rodoni dan Herni Ali, 2010:73).

Portofolio merupakan susunan asset finansial dalam investasi yang

dilakukan oleh seorang investor melalui pasar modal atau melalui pasar uang.

Penyusutan keputusan investasi ke dalam berbagai instrument investasi

melahirkan portofolio investasi. Sedangkan yang dimaksud dengan diversifikasi

instrument dalam portofolio adalah instrument tidak berasal dari industri yang

sama (Murdifin Harming, 2010:376). Sedangkan menurut Sabar Warsini

(2009:117) portofolio adalah penganekaragaman (diversifikasi) pada beberapa

peluang investasi yang dilakukan investor perorangan atau lembaga.

Dalam konteks investasi saham, diversivikasi dilakukan dengan

mengalokasikan dana pada beberapa saham dari perusahaan yang berbeda.

Kombinasi saham ini disebut dengan portofolio saham (Fardiansyah, 2002:39).

Menurut Sadono Sukirno (2006:231), investasi portofolio adalah investasi dalam

bentuk membeli harta keuangan seperti bond, saham perusahaan dan obligasi

pemerintah. Sedangkan menurut Eko P. Pratomo (2010), portofolio investasi

adalah kumpulan dari beberapa jenis instrumen investasi yang dirancang dengan

Dalam pembentukan sebuah portofolio sebaiknya terdiri dari beberapa

sektor saham yang berbeda. Hal ini dikarenakan akan menjadi terlalu besar risiko

yang akan diterima investor apabila portofolio yang dibentuknya hanya terdiri dari

sektor yang sama. Ketika kondisi pasar sedang turun (bearish), maka dapat

dipastikan seluruh saham tersebut akan terkoreksi turun pula (Benni Sinaga,

2011:71). Dengan disimpulkan bahwa portofolio adalah sekumpulan aset investasi

dalam pasar modal yang dibentuk oleh seorang investor yang terdiri dari berbagai

jenis saham dalam rangka memaksimalkan return dan meminimalkan risk yang

mungkin muncul dari investasi yang dilakukan.

2. Pemilihan Portofolio

Ada tiga konsep dasar yang diketahui sebagai dasar untuk memahami

pembentukan portofolio oprtimal (Tandelilin, 2010:156) yaitu:

a. Portofolio optimal

Dalam pembentukan portofolio, investor selalu ingin memaksimalkan

return harapan dengan tingkat risiko tertentu yang bersedia

ditanggungnya, atau mencari portofolio yang menawarkan risiko terendah

dengan tingkat return tertentu. Portofolio optimal merupakan portofolio

yang dipilih seorang investor dari sekian banyak pilihan yang ada pada

kumpulan portofolio efisien, tentunya portofolio yang dipilih investor

adalah portofolio yang sesuai dengan preferensi investor bersangkutan

terhadapreturnmaupun terhadap risiko yang bersedia ditanggungnya.

Fungsi utilitas bisa diartikan sebagai suatu fungsi matematis yang

menunjukkan nilai dari semua alternatif pilihan yang ada. Semakin tinggi

nilai suatu alternatif pilihan, semakin tinggi utilitas alternatif tersebut.

Dalam konteks manajemen portofolio, fungsi utilitas menunjukkan

preferensi seorang investor terhadap berbagai pilihan investasi dengan

masing-masing risiko dan tingkatreturnharapan.

Seorang investor akan mempunyai preferensi yang sama terhadap

setiap titik dalam suatu kurva indiferen, karena titik-titik dalam kurva

indiferen tersebut menunjukkan seberapa besar tingkatrisk averse seorang

investor. Kemiringan (slope) positif kurva indiferen menggambarkan

bahwa investor selalu menginginkan return yang lebih besar sebagai

kompensasi atas risiko yang lebih tinggi yang harus ditanggungnya.

c. Assetberisiko danAssetbebas risiko

Dalam berinvestasi, investor bisa memilih menginvestasikan dananya

pada berbagai Asset, baik Asset yang berisiko maupun Asset yang bebas

risiko.

3. Returndanriskportofolio

“Return dari suatu portofolio merupakan rata-rata tertimbang dari return

yang diharapkan dari masing-masing saham yang membentuk portofolio tersebut”

(Rodoni dan Herni Ali, 2010:73). Hal ini sesuai dengan pernyataan sharpe at. Al

tingkat pengembalian dari sekuritas pembentuknya, yang menggunakan porsi

investasi sebagai pembobot”. Rumus:

Dimana: =returnportofolio

= proporsi atau bobot sekuritas i

=returnrealisasi sekuritas i

Returnportofolio saham merupakan hasil atau keuntungan yang diperoleh

investor dari setiap alternatif investasi dan berasal dari:

1. Deviden adalah return yang merupakan komponen dasar dari sebuah

investasi, berupacash flowyang diterima secara periodik dan biasanya

disebut dividen. BesarnyaYieldbisa positif, nol atau negatif.

2. Capital gain atau capital loss adalah return yang diperoleh investor

yang berasal dari perubahan harga asset-asset yang dipegangnya.

Apabila perubahan harga tersebut positif maka disebut capital gain,

sedangkan bila perubahan harga tersebut negatif disebut capital loss

(Sharpe et.al., 2005:171).

Setelah portofolio terbentuk, maka akan terdapat return dan risk seperti

halnya dalam saham. Return yang akan muncul dalam portofolio dapat

yang dibentuk. Namun tanpa mengetahui ukuran risiko, investor akan kesulitan

dalam menentukan tingkat keuntungan yang seharusnya ada pada investasi atau

portofolio (required rate of return on Investment or portofolio) (Sukardi dkk,

2010:259).

Risiko portofolio tidak bisa dihitung dengan menjumlahkan risiko

masing-masing sekuritas yang ada dalam portofolio. “risiko portofolio menggambarkan gabungan penyimpangan antara sekuritas yang membentuk portofolio tersebut.

Risiko portofolio diukur dengan standar deviasi portofolio” (Rodoni dan Herni Ali, 2010:74)

Risiko adalah kerugian yang dihadapi oleh para investor. Risiko

merupakan kemungkinan terjadinya peristiwa yang tidak menguntungkan. Risiko

juga dapat didefinisikan sebagai the possibility of suffering harm or loss (The

American Heritage Dictionary). Dalam konteks investasi, kondisi harm and loss

dapat berupa kondisi dimana investor menerima keuntungan yang lebih kecil dari

yang disyaratkan (Sukardi dkk, 2010:255).

Dengan demikian risiko dapat dikatakan sebagai penyimpangan yang

dilambangkan sebagai standar deviasi (σ). Pada risiko portofolio, nilai risiko didapat dari varian return saham-saham pembentuk portofolio tersebut. Dimana,

varians merupakan jumlah keseluruhan dari masing-masing kuadrat suatu

expected returnsetiap saham yang dikurangi terhadap expected return portofolio,

sedangkan standar deviasi portofolio adalah hasil akar kuadrat varians tersebut.

Harry M. Markowitz mengembangkan suatu teori pada dekade 1950-an

yang disebut dengan Teori Portofolio Markowitz. Teori Markowitz menggunakan

beberapa pengukuran statistik dasar untuk mengembangkan suatu rencana

portofolio, diantaranya expected return, standar deviasi baik sekuritas maupun

portofolio, dan korelasi antar return. Teori ini memformulasikan keberadaan

unsur return dan risiko dalam suatu investasi, dimana unsur risiko dapat

diminimalisir melalui diversifikasi dan mengombinasikan berbagai instrumen

investasi kedalam portofolio. Pada tahun 1952 teori tersebut di publikasi secara

luas padaJournal of Finance.

Selain itu Model Indeks Tunggal dapat digunakan juga untuk menghitung

keuntungan yang diharapkan dan risiko portofolio (HM Jogiyanto, 1998:161).

Model Portofolio Markowitz, sebagai berikut:

a. Dua ciri relevan untuk sesuatu portofolio investasi adalah keuntungan

yang diharapkan dan risiko.

b. Investor yang rasional akan memilih untuk memegang portofolio yang

efisien.

c. Secara teorinya ada kemungkinan untuk mendapatkan portofolio yang

menguntungkan.

d. Program komputer tententu dapat menggunakan informasi dalam

setiap sekuritas untuk menunjukkan satu kedudukan portofolio yang

efisien yang disebut sebagai “Efficient Frontier”.

Markowitz mengembangkan Index Model sebagai penyederhanaan dari

dalam penyusunan portofolio, yaitu terdapat begitu banyak kombinasi aktiva

berisiko yang dapat dipilih dan disusun menjadi suatu portofolio. Dari sekian

banyak kombinasi yang mungkin dipilih, investor rasional pasti akan memilih

porotofolio optimal (efficient set). Untuk menentukan penyusunan portofolio

optimal dengan menggunakan Single Index Model, yang terutama dibutuhkan

adalah penentuan portofolio yang efisien sebab pada dasarnya semua portofolio

yang efisien adalah portofolio yang optimal.

Pada perkembangan berikutnya pada tahun 1963 William F. Sharpe

mengembangkan Single Index Model (Model Indeks Tunggal) yang merupakan

penyederhanaan Index Model yang sebelumnya telah dikembangkan oleh

Markowitz. Model Indeks Tunggal menjelaskan hubungan antara return dari

setiap sekuritas individual dengan return indeks pasar. Model ini memberikan

metode alternatif untuk menghitung varian dari suatu portofolio, yang lebih

sederhana dan lebih mudah dihitung jika dibandingkan dengam metode

perhitungan Markowitz. Pendekatan alternatif ini dapat digunakan untuk dasar

menyelesaikan dalam penyusunan portofolio. Sebagaimana telah dirumuskan oleh

Markowitz, yaitu menentukan efficient set dari suatu portofolio maka dalam

Model Indeks Tunggal ini membutuhkan yang lebih sedikit.

Menurut Eduardus Tandellin Model Indeks Tunggal membagi return dari

suatu sekuritas menjadi dua komponen, yaitu:

1. Komponen imbal yang unik diwakili oleh αi yang independen

2. Komponen return<