SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Syariah (S. Sy)

Oleh:

RAJES SOLIHIN ( 109046100179)

KONSENTRASI PERBANKAN SYARI’AH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i Muamalat Indonesia

Skripsi ini meneliti tentang strategi komunikasi bisnis PT. Bank Muamalat Indonesia sebagai bank nasional pertama yang beroperasi dengan menggunakan prinsip syariah.

Adapun rumusan masalahnya adalah: pertama Bagaimana konsep strategi komunikasi bisnis yang dilakukan PT. Bank Muamalat Indonesia. Ke-dua Bagaimana penerapan komunikasi bisnis PT. Bank Muamalat Indonesia. Ke-tiga Apakah strategi komunikasi bisnis yang diterapkan PT. Bank Muamalat Indonesia memberikan dampak positif terhadap positioningnya dengan bank-bank syariah lainnya.

Adapun metodologi yang dipakai adalah kualitatif, dengan pendekatan deskriptif analisis yang dijelaskan oleh Bogdan dan Taylor (1999).

Strategi komunikasi bisnis yang dilakukan Bank Mualamat untuk mendapatkan positioning yang diinginkan adalah dengan cara melakukan identifikasi keunggulan untuk bersaing dan memposisikan perusahaannya dengan memberikan layanan terbaik, kepercayaan serta kemudahan bagi semua nasabahnya. Aplikasi strategi komunikasi bisnis yang dilakukan Bank Muamalat untuk mensosialisasikan keunggulan bersaingnya adalah dengan melalui media lokal di masing-masing daerah, seperti tv lokal, radio lokal, surat kabar lokal, instansi - instansi lokal yang bekerjasama dengan Bank Muamalat untuk melaksanakan kegiatan lomba, beasiswa pendidikan dan bakti sosial. Segmentasi pasar Bank Muamalat yang sebelumnya adalah pasar emosional spiritual sekarang beralih ke pasar rasional.

Alhamdulillahirabbilalamin, pertama-pertama penulis mengucap rasa

syukur yang begitu dalam kepada Allah SWT yang memberikan nikmat Iman,

Islam, dan nikmat kesehatan. Karena dengan nikmat tersebut, penulis

mendapatkan kemudahan untuk bisa menyelesaikan skripsi ini. Selawat kepada

junjungan Rasulullah, Nabi Muhammad SAW yang telah memberikan Pelajaran

Komunikasi dan Pikir Terbaik di muka Bumi ini.

Meskipun banyak kendala-kendala di tengah perjalanan yang terkadang

menjadi beban penulis dan penghambat proses, tapi semua ini penulis jadikan

pembelajaran dan pengalaman yang sangat berharga. Dengan usaha dan kerja

keras, akhirnya penulis dapat menyelesaikan skripsi dengan judul “Penerapan

Strategi Komunikasi Bisnis Dalam Positioning Bank Muamalat Indonesia.”

Penulis menyadari sepenuhnya bahwa terwujudnya skripsi ini tidak

lepas dari bimbingan, bantuan, dan dukungan berbagai pihak, oleh karena itu

penulis ingin mengucapkan terimakasih kepada:

1. Ayahanda H . Abu Bakar Umar dan Ibunda Hj. Rukiyah yang tak pernah

bosan memberi semangat dan nasehat kepada penulis untuk terus

membaca dan menyelesaikan skripsi ini. Kepada kakak - kakakku

tercinta Reka Indrayani, Vijay Arifin dan Rena Marisa yang juga

membantu penulis dalam menyelesaikan skripsi ini baik bantuan moril

3. Bapak Sofyan Rizal selaku dosen pembimbing yang begitu banyak

membantu, meluangkan waktu, memberikan pengarahan, dan

kesempurnaan pada penulisan skripsi ini. Semoga dengan bimbingan

Bapak, ilmu yang pernah ditorehkan kepada penulis pada saat-saat

bimbingan dapat bermanfaat di dunia dan akhirat. Kebijaksanaanmu,

kesabaranmu dalam membimbing kami membuat kami sadar akan

pentingnya Ilmu dalam kehidupan kami. Bapak yang selalu bijaksana,

Bapak yang selalu mengajarkan nilai-nilai kehidupan bagi penulis.

4. Bapak, selaku Dekan Fakultas Syariah Dan Hukum. Wakil Dekan I

Bidang Akademik , Wakil Dekan II Bidang Administrasi Umum serta

Wakil Dekan III Bidang Kemahasiswaan

5. Ketua Jurusan Prodi Muamalat beserta Sekretaris Jurusan Prodi

Muamalat, atas segala bantuan dan bimbingannya selama ini.

6. Bank Muamalat Indonesia yang telah mengizinkan dan membantu

selama proses penelitian.

7. Seluruh dosen Fakultas Syariah dan Hukum yang tidak bisa disebutkan

satu persatu oleh penulis.

8. Bapak Tubagus Wahyudi, ST, Msi, MCHt, CHI dan Dwi Andiani yang

juga merupakan Guru Kehidupan penulis, yang tak henti-hentinya selalu

memberikan motivasi dalam kehidupan pada saat perkuliahan di Kahfi

Amry Mahmud, Icha Villa Andreas, Sofwan Tamami, Mukhtiar dan

semua teman - teman yang selalu menginspirasi untuk tetap positif dalam

berpikir.

Dan akhir kata dari penulis, semoga segala bentuk motivasi, dukungan,

harapan, dan keberkahan doa yang diberikan kepada penulis mendapatkan

balasan yang berlimpah dan diridai oleh Allah SWT. Amin yaa rabba al-alamin.

Ciputat, Januari 2015

KATA PENGANTAR ... LEMBAR PERNYATAAN ... DAFTAR ISI ...

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Batasan dan Rumusan Masalah ... 5

D. Tujuan dan Manfaat Penelitian ... 6

E. Metode Penelitian ... 7

1. Jenis Penelitian ... 7

2. Objek Penelitian ... 8

3. Sumber Data ... 8

4. Teknik Pengumpulan Data ... 9

5. Teknik Analisis Data ... 10

6. Pedoman Penulisan Skripsi ... 10

F. Sistematika Penulisan ... 10

1. Pengertian Komunikasi Bisnis ... 18

2. Tehnik Komunikasi Bisnis ... 19

3. Komunikasi Efektif Dan Tujuan Komunikasi Bisnis ... 21

C. Teori Positioning ... 24

1. Pengertian Positioning ... 24

2. Ciri - Ciri Positioning ... 27

3. Tehknik Positioning ... 28

D. Teori Bank Syariah ... 29

1. Pengertian Dan Sejarah Bank Syariah ... 29

2. Tujuan Dan Prinsip Bank Syariah ... 35

3. Tehknik Positioning ... 28

E. Review Studi Terdahulu ... 38

BAB III GAMBARAN UMUM BANK MUAMALAT INDONESIA A. Sejarah Dan Profil Bank Muamalat Indonesia ... 41

B. Visi Dan Misi Bank Muamalat Indonesia ... 42

C. Struktur Organisasi Bank Muamalat Indonesia ... 43

D. Akad Dari Produk Bank Muamalat Indonesia ... 44

E. Produk Dan Jasa Bank Muamalat Indonesia ... 49

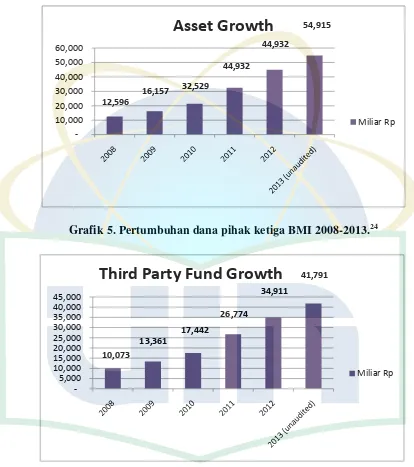

D. Pertumbuhan Dan Pencapaian Bank Muamalat Indonesia ... 76

E. Penentuan Positioning Bank Muamalat Indonesia Di Bidang Industri

Perbankan Syariah di Indonesia ... 78

BAB V PENUTUP

A. Kesimpulan ... 82

B. Saran ... 83

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Komunikasi memiliki peranan yang sangat penting dalam kehidupan

bermasyarakat di era konseptual, yaitu era dimana hal yang paling dihargai adalah

invosi, produktivitas, kreativitas dan pada era ini segala fasilitas sudah memadai,

semua serba gampang dan otomatis sehingga persaingan pun semakin ketat karena

menjadi kebutuhan manusia di berbagai aspek kehidupan.1 Dengan perkembangan

teknologi, masyarakat pun semakin dipermudah untuk berkomunikasi dan

memperoleh informasi yang mereka butuhkan, baik melalui mulut ke mulut, media

massa, smartphone, laptop dan berbagai teknologi yang ada di era sekarang secara

instan, hal tersebut menjadikan masyarakat dapat menyeleksi secara teliti berbagai

data dan informasi yang mereka terima.

Dengan semakin dimanjakan dan dipermudahnya rutinitas dengan kehadiran

teknologi tersebut, masyarakat pun semakin cerdas dan memiliki banyak data

mengenai berbagai macam hal, sehingga meningkatkan proses selektivitas dalam

memilih produk yang ditawarkan oleh perusahaan-perusahaan untuk mereka

konsumsi. Kondisi ini memaksa semua produsen untuk berfikir kritis agar

1

menghasilkan produk yang inovatif, produsen pun harus bisa memahami apa yang

diinginkan dan dibutuhkan konsumen agar produk yang mereka tawarkan di pasar

mampu bersaing secara kompetitif.

Setiap perusahaan selalu berusaha untuk dapat tetap hidup, berkembang dan

mampu bersaing dengan kompetitornya. Maka untuk dapat mewujudkan hal tersebut

setiap perusahaan memiliki berbagai strategi dalam bisnis mereka dan memiliki tata

cara pelaksanaan yang berbeda-beda. Salah satu strategi yang digunakan oleh

perusahaan-perusahaan tersebut adalah bagaimana cara mereka mengkomunikasikan

kepada konsumen tentang perusahaan mereka, prestasi dari perusahaan mereka,

produk-produk yang mereka tawarkan serta manfaat yang akan dirasakan konsumen

ketika menggunakan produk mereka. Perusahaan yang memiliki strategi komunikasi

yang baik dalam penyampaian informasi kepada masyarakat tentang produk mereka,

hal tersebut dapat menarik minat konsumen, yang pada akhirnya akan terbentuk

brand image (citra merek) yang baik pula tentang perusahaan tersebut di mata

masyarakat.

Dewasa ini perusahaan menghadapi persaingan paling ketat yang pernah ada.

memberikan kesempatan lebih baik kepada perusahaan untuk mengungguli

pesaingnya.2

Tantangan yang dihadapi perusahaan di zaman sekarang adalah berlomba

untuk memperkenalkan produk mereka dengan baik di masyarakat, lalu memberikan

stimulus untuk membangkitkan minat masyarakat terhadap produk mereka.

Persaingan yang terjadi sekarang bukan lagi produk lawan produk atau bisnis lawan

bisnis melainkan persaingan perusahaan melawan perusahaan, sehingga perusahaan

harus menjadi komunikator yang baik dengan memiliki kemampuan strategi

komunikasi yang baik dan mampu memanfaatkan berbagai media komunikasi

sebagai sarana untuk menyerang konsumen secara efektif dan efisien. Dalam

komunikasi pemasaran ada tiga hal yang menjadi tujuan utama perusahaan, yaitu:

1. Menyebarkan informasi (komunikasi informatif)

2. Mempengaruhi untuk melakukan pembelian atau menarik konsumen

(komunikasi persuasif)

3. Mengingatkan khalayak untuk melakukan pembelian ulang (komunikasi

reminding).3

Pada zaman sekarang, yang menjadi urat nadi perekonomian suatu Negara

adalah dunia perbankan. Di Indonesia sendiri terdapat bank konvensional dan bank

2

Philip Kotler & Kevin Lane Keller, Manajemen Pemasaran (PT. Macanan Jaya Cemerlang, 2006), h. 171.

3

syariah yang memiliki tujuan yang sama, yaitu menghasilkan keuntungan dengan

cara meminjamkan modal, menyimpan dana, membiayai kegiatan usaha ataupun

kegiatan-kegiatan lainnya. Pada abad ke-20 mulai berkembang pesat perbankan

syariah, yang diplopori oleh PT. Bank Muamalat Indonesia sebagai bank nasional

pertama yang beroperasi dengan menggunakan prinsip syariah. Respon masyarakat

pun cukup baik terhadap keberadaan bank ini, hal ini terlihat dari kenaikan pangsa

pasar Bank Muamalat di akhir tahun 2013 sebesar 24%. Perolehan market share

Bank Muamalat tumbuh bila dibandingkan dengan tahun 2012 sebesar 23% yang

berbanding lurus dengan pertumbuhan aset Bank Muamalat.4

Perkembangan sistem keuangan syariah pun semakin kuat setelah

ditetapkannya Undang No. 21 Tahun 2008, yang mana dalam

Undang-Undang tersebut diatur dengan sangat rinci landasan hukum serta jenis-jenis usaha

yang dapat dioperasikan oleh bank syariah. Selain itu, Undang-Undang tersebut juga

memberikan arahan bagi bank-bank konvensional untuk membuka unit usaha syariah

atau bahkan mengonversi diri menjadi bank syariah. Dengan Undang-Undang

tersebut menyebabkan semakin banyak bank-bank syariah yang bermunculan di

Indonesia, sehingga persaingan yang harus dihadapi PT. Bank Muamalat Indonesia

pun semakin berat, karena setiap bank akan berusaha untuk menarik minat

masyarakat sebanyak-banyaknya untuk memenuhi tujuan dari masing-masing bank.

4

Berdasarkan ulasan di atas penulis tertarik untuk melakukan penelitian yang

berjudul “Penerapan Strategi Komunikasi Bisnis Dalam Positioning PT.

Bank Muamalat Indonesia”

B. IDENTIFIKASI MASALAH

Sebelum dapat dirumuskan masalah penelitian perlu dibuat identifikasi

masalah. Berikut ini dikemukakan masalah-masalah yang ada pada objek yang

diteliti antara lain:

1. PT. Bank Muamalat Indonesia merupakan pelopor bank syariah di Indonesia.

2. Tantangan persaingan bank-bank syariah di Indonesia dan produk-produk

yang ditawarkan semakin kompetitif.

3. Masyarakat yang semakin selektif dalam memilih lembaga keuangan sebagai

lembaga untuk penghimpunan atau penyaluran dana.

C. BATASAN DAN RUMUSAN MASALAH

Pada tulisan ini penulis hanya membatasi penelitiaannya pada PT. Bank

Muamalat Indonesia dan bagaimana konsep serta implementasi strategi komunikasi

bisnis mereka di tahun 2012 – 2013. Dari latar belakang permasalahan yang sudah

dipaparkan sebelumnya, penulis pun merumuskan penerapan strategi komunikasi

bisnis PT. Bank Muamalat Indonesia hanya pada bidang produk, harga, distribusi

1. Bagaimana konsep strategi komunikasi bisnis PT. Bank Muamalat Indonesia.

2. Bagaimana penerapan komunikasi bisnis PT. Bank Muamalat Indonesia.

3. Apakah strategi komunikasi bisnis yang diterapkan PT. Bank Muamalat

Indonesia memberikan dampak positif terhadap positioningnya dengan

bank-bank syariah lainnya.

D. TUJUAN DAN MANFAAT PENELITIAN

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui konsep strategi komunikasi bisnis PT. Bank Muamalat

Indonesia.

2. Untuk mengetahui strategi-strategi komunikasi bisnis apa saja yang

diterapkan PT. Bank Muamalat Indonesia dalam menghadapi persaingan

positioning bank-bank syariah di Indonesia.

3. Untuk mengetahui kesesuaian penerapan strategi komunikasi bisnis PT. Bank

Muamalat Indonesia dalam persaingan positioning bank-bank syariah

lainnya.

Sedangkan manfaat yang diharapkan dari penulisan ini adalah:

1. Manfaat teoritis, untuk mendapatkan pengetahuan tentang pandangan

terhadap penerapan strategi komunikasi bisnis PT. Bank Muamalat Indonesia

tambahan dan sumber referensi atau bahan kajian untuk penelitian

selanjutnya.

2. Manfaat praktis, sebagai bahan pertimbangan dan perbandingan dalam

penerapan strategi komunikasi bisnis bagi bank – bank syariah yang ada di

Indonesia, khususnya bagi PT. Bank Muamalat Indonesia.

E. METODE PENELITIAN

Metode penelitian yang digunakan untuk penelitian ini terdiri dari:

1. Jenis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode kualitatif

deskriptif analisis, yaitu penulis menggambarkan permasalahan dengan didasari

data yang ada kemudian dianalisis lebih lanjut untuk kemudian ditarik

kesimpulan. Penulis mengumpulkan data dari lapangan melalui staff Bank

Muamalat Indonesia yang memiliki kaitan dengan masalah yang diangkat oleh

penulis. Data yang dikumpulkan berupa kata-kata, angka-angka dan gambar.

Dalam hal ini, penulis melakukan penelitian dengan cara melakukan

wawancara, mengamati dan mengumpulkan data, kemudian data yang diperoleh

oleh penulis disusun, dikembangkan dan selanjutnya dikemukakan dengan

seobjektif mungkin. Kemudian penulis menganalisa guna mendapatkan data-data

2. Objek Penelitian

Adapun dalam penentuan lokasi, menjadi objek penelitian atau pendekatan

ini adalah: PT. Bank Muamalat Indonesia.

3. Sumber Data

Sumber data dalam suatu penelitian merupakan hal tepenting guna

mengetahui dan menjelaskan valid atau tidaknya suatu penelitian yang dilakukan.

Dalam hal ini penulis menggunakan:

a. Data Primer

Dalam data primer ini, penulis melakukan observasi sendiri di lapangan, dan

melakukan wawancara dengan pihak-pihak terkait yaitu staff Bank Muamalat

Indonesia.

b. Data Sekunder

Dalam data sekunder ini penulis mengumpulkan data yang tersusun dalam

bentuk dokumen - dokumen berupa buku - buku, internet, brosur Bank

Muamalat, dokumen evaluasi tahunan Bank Muamalat dan laporan tahunan

4. Teknik pengumpulan data

Dalam penelitian ini, penulis secara langsung melakukan riset terhadap objek

penelitian untuk mengumpulkan data-data yang dianalisa. Studi lapangan yang

digunakan penulis dalam penelitian ini menggunakan dua cara:

1. Wawancara, Penulis melakukan wawancara langsung dengan Oman

Sukmana selaku Head Of Corporate & Marketing Communication

Bank Muamalat Indonesia yang bertanggung jawab dalam strategi

marketing komunikasi yang dilakukan Bank Muamalat dan Novi

selaku Admin Corporate & Marketing Communication Bank

Muamalat Indonesia yang bertanggung jawab mengola data - data

tentang marketing komunikasi yang dilakukan Bank Muamalat.

2. Studi dokumentasi, Penulis mengumpulkan data yang diperlukan

dengan cara mencari data dokumentasi Bank Muamalat Indonesia

yang tersedia seperti brosur, naskah, buku dan lain sebagainya.

Tujuan studi dokumentasi agar penulis dapat melengkapi data - data

yang diperoleh sehingga bisa menguatkan atau mengkritisi hasil

wawancara yang telah dilakukan penulis.

Penulis memulai dengan analisa teoritis tentang penerapan strategi

komunikasi bisnis yang sudah dilakukan. Selanjutnya data-data yang telah terkumpul

dari hasil wawancara dan studi dokumentasi dari pihak PT. Bank Muamalat

Indonesia dianalisis berdasarkan pengelompokan data yang sesuai dengan masalah

yang sedang dibahas yang pada akhirnya akan diambil kesimpulan.

6. Pedoman penulisan skripsi

Adapun penulisan dan teknik penulisan skripsi ini berpedoman kepada buku

“Pedoman Penulisan Skripsi” Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta 2012.

F. SISTEMATIKA PENULISAN

Untuk memperoleh pemahaman tentang uraian dan gambaran dalam skripsi

ini, maka penulis membaginya kedalam lima bab, yang mana dalam setiap bab terdiri

dari beberapa sub bab. Adapun sistematikanya adalah sebagai berikut:

BAB I PENDAHULUAN

Yang meliputi: latar belakang masalah, perumusan dan batasan

masalah, tujuan penelitian, manfaat penelitian, metodologi penelitian

dan sistematika penulisan.

Membahas tentang: Pengertian strategi, tahapan-tahapan strategi,

pengertian komunikasi bisnis, tujuan komunikasi bisnis,

langkah-langkah strategi komunikasi bisnis, pengertian positioning,

langkah-langkah positioning, pengertian dan sejarah bank syariah.

BAB III GAMBARAN UMUM

Membahas tentang: gambaran umum PT. Bank Muamalat Indonesia,

yang meliputi sejarah singkat dan perkembangan Bank Muamalat

Indonesia, VISI dan MISI, struktur organisasi, produk dan jasa Bank

Muamalat Indonesia.

BAB IV PENERAPAN DAN ANALISA KOMUNIKASI BISNIS DALAM POSITIONING PT. BANK MUAMALAT INDONESIA

Membahas tentang kajian masalah seputar indikasi permasalahan

dengan mendiskripsikan dan menganalisa untuk mencari solusi

masalah ataupun pengembangan bisnis PT. Bank Muamalat

Indonesia.

BAB V PENUTUP

Berisi tentang kesimpulan yang merupakan intisari dari pokok-pokok

BAB II

TINJAUAN TEORI

A. TEORI STRATEGI 1. Pengertian Strategi

Dari segi etimologi, kata strategi berasal dari bahasa Yunani, yaitu stratogos

yang berasal dari kata stratogos yang berarti militer, yang berarti memimpin. Dalam

konteks awalnya, strategi diartikan generalship atau sesuatu yang dilakukan oleh

para jendral dalam membuat rencana untuk menaklukan musuh dan memenangkan

perang, Sehingga tidak mengherankan jika pada awal perkembangannya istilah

strategi digunakan popular dilingkungan militer.1 Namun seiring perkembangan ilmu

pengetahuan strategi berkembang untuk semua kegiatan organisasi termasuk

keperluan ekonomi, sosial, budaya dan agama.2

Penggunaan kata strategi dalam manajemen atau suatu organisasi diartikan

sebagai kiat cara dan taktik utama yang dirancang secara sistematis dalam

melaksanakan fungsi manajemen yang terarah pada tujuan strategi organisasi.3

1

Setiawan Hari Purnomo dan Zuelkiflimansyah, Manajemen Strategi Sebuah Konsep Pengantar (Jakarta: Lembaga Penerbitan Fakultas Ekonomi UI, 1999), h. 8.

2

Rafi’udin dan Maman Abdul Djaliel, Prinsip dan Strategi Dakwah (Bandung: Pustaka Setia), hal. 76

3

Menurut kamus besar bahasa Indonesia, pengertian dari strategi adalah:4

a. Ilmu dan seni menggunakan sumber daya bangsa untuk melaksanakan

kebijaksanaan tertentu dalam perang dan damai

b. Ilmu dan seni memimpin bala tentara untuk menghadapi musuh dalam

perang dalam kondisi menguntungkan

c. Tempat yang baik menurut siasat perang

d. Rencana yang cermat mengenai kegiatan untuk mencapai sasaran khusus

Untuk mengetahui lebih jelas mengenai strategi, penulis mengedepankan pengertian

strategi yang dikemukakan beberapa pakar diantaranya:

a. Menurut Sondang Siagian, strategi adalah cara terbaik untuk

mempergunakan dana, daya dan tenaga yanga tersedia sesua dengan

tuntutan perubahan lingkungan.5

b. Menurut Onong Uchana, strategi pada hakikatnya adalah perencanaan

dan manajemen untuk mencapai suatu tujuan.6

c. Menurut Prof. Dr. A. M. Kardiman, strategi adalah penentuan tujuan

utama yang berjangka panjang dan sasaran dari suatu perusahaan atau

organisasi serta pemilikan cara-cara bertindak dan mengalokasikan

4

Depdiknas, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 2002), h. 1092.

5

Sondang Siagian, Analisis serta perumusan kebijaksanaan dan strategi organisasi, Cet.II, (Jakarta: PT. Gunung Agung, 1986), h. 17

6

sumber daya-sumber daya yang diperlukan untuk mewujudkan tujuan

tersebut.7

d. Menurut Dr. Fuad Anshori mengatakan bahwa, dalam pengertian

dasarnya strategi adalah metode titik untuk untuk memenangkan suatu

persaingan. Persaingan itu berbentuk pertempuran fisik untuk merebut

suatu wilayah dengan memakai senjata dan tenaga manusia. Sedangkan

dalam bidang non militer, strategi dan taktik adalah suatu cara

memenangkan suatu persaingan antara kelompok-kelompok yang berbeda

orientasi hidupnya.8

2. Tahapan – tahapan strategi

Seperti yang dikatakan oleh Joel Ross dan Michael, bahwa sebuah organisasi

tanpa adanya strategi umpama kapal tanpa kemudi, bergerak berputar dalam

lingkaran. Organisasi yang demikian seperti pengembara tanpa tujuan tertentu.9

a. Perumusan strategi

Dalam perumusan strategi termasuk didalamnya adalah pengembangan

tujuan, mengenali peluang dan ancaman eksternal, menetapkan kekuatan dan

kelemahan secara internal, menetapkan suatu objektifitas, menghasilkan strategi

7

A. M. Kardiman, Pengantar Ilmu Manajemen (Jakarta: Pron Hallindo), h. 58.

8

Fuad anshori, Strategi Perjuangan Umat Islam Indonesia (Bandung: Mizan, 1990), h. 40.

9

alternative, memilih strategi untuk dilaksanakan. Dalam perumusan strategi juga

ditentukan suatu sikap untuk memutuskan, memperluas, menghindari atau

melakukan suatu keputusan dalam suatu proses kegiatan.

Teknik perumusan strategi yang penting dapat dipadukan menjadi kerangka

kerja, diantaranya:10

a. Tahap input (masukan), dalam tahap ini proses yang dilakukan ialah

meringkas informasi sebagai masukan awal. Dasar yang diperlukan

untuk merumuskan strategi.

b. Tahap pencocokan, proses yang dilakukan ialah memfokuskan pada

menghasilkan strategi alternative yang layak dengan memadukan

faktor-faktor eksternal dan internal.

c. Tahap keputusan, menggunakan ancaman teknik setelah diproses dari

input secara sasaran dalam mengevaluasi strategi alternative yang

diidentifikasi dalam tahap 2.

Perumusan strategi haruslah selalu melihat kearah depan tujuan artinya peran

perencanaan amatlah penting dan mempunyai andil yang besar.

10

b. Implementasi strategi

Setelah para manager memilih strategi yang ditetapkan, maka langkah

berikutnya adalah melaksanakan strategi yang ditetapkan tersebut. Dalam tahap

pelaksanaan strategi yang telah dipilih sangat membutuhkan komitmen dan

kerjasama dari seluruh unit, tingkat dan anggota organisasi. Tanpa adanya komitmen

dan kerjasama dalam pelaksanaan strategi, maka proses formulasi dan analisis

strategi hanya akan menjadi impian yang jauh dari kenyataan. Implementasi strategi

bertumpu pada alokasi dan pengorganisasian sumber daya manusia yang ditampakan

melalui penetapan struktur organisasi, mekanisme kepemimpinan yang dijalankan

berikut budaya perusahaan dan organisasi.11

c. Evaluasi strategi

Tahap akhir dari dalam strategi ialah evaluasi strategi, 3 macam aktivitas mendasar

untuk mengevaluasi strategi adalah:12

1) Meninjau faktor-faktor eksternal dan internal yang menjadi dasar strategi.

Adanya perubahan faktor eksternal seperti tindakan yang dilakukan.

Perubahan yang ada akan menjadi satu hambatan dalam pencapaian tujuan.

Begitu pula dengan faktor internal yang diantaranya strategi tidak efektif atau

11

M. Isnam Yusanto dan M. Widjaja Kusuma, Manajemen Strategi Perspektif Syariah

(Jakarta: Khairul Bayan, 2003, Cet. Ke -1), h. 92.

12

aktifitas implementasi yang buruk dapat berakibat buruk pula bagi hasil yang

akan dicapai.

2) Mengukur prestasi (membandingkan hasil yang diharapkan dengan

kenyataan)

Menyelidiki penyimpangan dari rencana, mengevaluasi prestasi individual

dan menyimak kemajuan yang dibuat kearah pencapaian sasaran yang dinyatakan

kriteria untuk mengevaluasi strategi harus dapat diukur dan mudah dibuktikan.

Kriteria yang meramalkan hasil lebih penting daripada kriteria yang

mengungkapkan apa yang telah terjadi.

3) Mengambil tindakan korektif untuk memastikan bahwa prestasi sesuai

dengan rencana dalam mengambil tindakan korektif tidak harus berarti bahwa

strategi yang sudah ada akan ditinggalkan atau bahkan strategi baru harus

dirumuskan. Tindakan korektif diperlukan bila tindakan atau hasil tindakan

tidak sesuai dengan yang dibayangkan semula atau pencapaian yang

direncanakan, maka disitulah tindakan korektif diperlukan.

Tindakan korektif harus menempatkan posisi yang lebih baik untuk lebih

mampu memanfaatkan kekuatan internal, menghindari, mengurangi dan

B. TEORI KOMUNIKASI BISNIS

1. Pengertian Komunikasi Bisnis

Komunikasi merupakan hal yang sangat penting dalam kehidupan, tidak

hanya manusia akan tetapi semua alam semesta berkomunikasi dengan cara dan pola

mereka sendiri. Komunikasi merupakan media yang menjadikan dua objek saling

mengerti dengan maksud dan persepsi satu sama lain dengan cara saling

mengirimkan pesan.

Menurut Himstreet dan Baty dalam Business Communications: Principles

and Methods, Komunikasi adalah suatu proses pertukaran informasi antar individu

melalui suatu sistem yang biasa (lazim), baik dengan symbol-simbol, sinyal-sinyal,

maupun perilaku atau tindakan. Sementara itu menurut Bovee, komunikasi adalah

suatu proses pengiriman dan penerimaan pesan.13 Dalam kehidupan sehari-hari,

masih banyak manusia yang belum tepat dalam pengimplementasian dari

komunikasi, sehingga akan menyebabkan kurangnya pemahaman atau bahkan

kesalahan pemahaman dari objek yang menerima pesan. Hal itu mendorong agar

manusia selalu dapat berkomunikasi secara baik, benar dan bagus.

Sedangkan secara sederhana komunikasi bisnis adalah komunikasi yang

digunakan dalam dunia bisnis yang mencakup berbagai macam bentuk komunikasi,

baik komunikasi verbal maupun komunikasi nonverbal untuk mencapai tujuan

13

tertentu. Dimana dalam dunia bisnis, seorang komunikator yang baik disamping

harus memiliki kemampuan komunikasi yang baik, juga harus mampu menggunakan

berbagai macam alat media komunikasi yang ada untuk menyampaikan pesan-pesan

bisnis kepada pihak lain secara efektif dan efisien, sehingga tujuan penyampaian

pesan-pesan bisnis dapat tercapai.14

2. Tehnik Komunikasi Bisnis

Dalam komunikasi bisnis ada banyak cara dapat dilakukan untuk merealisasikan

tujuan yang ingin dicapai perusahaan, antara lain:15

1. Mencetak buletin

Diterbitkan secara teratur, yang memuat informasi tentang perusahaan.

2. Membuat film dokumenter

Perusahaan dapat membuat film dokumenter, misalnya menyangkut proses

produksi kemudian disiarkan oleh televisi dalam bentuk berita pembangunan.

3. Publikasi

Pimpinan perusahaan dapat mengundang para wartawan datang ke lokasi

perusahaan, kemudian mengadakan wawancara tentang segala sesuatu

mengenai perusahaan, seperti sejarah berdirinya perusahaan.

14

Djoko Purwanto, Komunikasi Bisnis (Jakarta: PT. Gelora Aksara Pratama, 2011), h. 5.

15

4. Promosi

Teknik komunikasi yang paling banyak digunakan dalam bisnis adalah apa

yang tercakup dalam kegiatan promosi. Promosi adalah suatu upaya atau

kegiatan perusahaan dalam mempengaruhi ”konsumen aktual” maupun

”konsumen potensial” agar mereka mau melakukan pembelian terhadap

produk yang ditawarkan, saat ini atau dimasa yang akan datang. Konsumen

aktual adalah konsumen yang langsung membeli produk yang ditawarkan

pada saat atau sesaat setelah promosi produk tersebut dilancarkan

perusahaan. Dan konsumen potensial adalah konsumen yang berminat

melakukan pembelian terhadap produk yang ditawarkan perusahaan dimasa

yang akan datang.16

3. Komunikasi Efektif dan Tujuan Komunikasi Bisnis

Komunikasi bisnis yang efektif sangat bergantung pada keterampilan

seseorang dalam mengirim maupun menerima pesan. Secara umum, untuk

menyampaikan pesan-pesan bisnis seseorang dapat menggunakan tulisan maupun

16

lisan, sedangkan untuk menerima pesan-pesan bisnis, seseorang dapat menggunakan

pendengaran dan bacaan.17

Komunikasi sendiri memiliki tujuan agar orang lain dapat memahami pesan

yang dikirimkan. Dalam dunia bisnis, melalui komunikasi secara lisan ataupun

tertulis diharapkan orang dapat memahami apa yang disampaikan oleh pengirim

pesan dengan baik. Penyampaian suatu pesan secara lisan maupun tertulis memiliki

suatu harapan bahwa seseorang akan dapat membaca atau mendengar apa yang

dikatakan dengan baik dan benar.18

Agar komunikasi dapat berjalan dengan baik dan dapat mencapai tujuan dari

komunikasi tersebut, kita harus memahami proses terjadinya komunikasi, yang mana

menurut Aristoteles proses komunikasi terdiri dari 3 unsur penting, yaitu:

1. Pembicara, sumber komunikasi atau orang yang menyampaikan pesan

2. Pesan, apa yang dibicarakan

3. Penerima, orang yang menerima pesan

Bagan 1, proses komunikasi menurut Aristoteles.19

17

Redi Panuju, Komunikasi Bisnis, Bisnis Sebagai Proses Komunikasi, Komunikasi Sebagai Kegiatan Bisnis (Jakarta: PT. Gramedia Pustaka Utama, 1995).

18

Djoko Purwanto, Komunikasi Bisnis (Jakarta: PT. Gelora Aksara Pratama, 2011), h. 7.

19

Cangara, Pengantar Ilmu Komunikasi (Jakarta, PT Raja Grafindo Persada, 2004) h. 23.

Sumber: Pengantar Ilmu Komunikasi

3 hal tersebut adalah hal yang sangat mempengaruhi terjadinya proses

komunikasi efektif dan dapat mencapai tujuan dari komunikasi, yang mana

penjelasan dari ketiga hal tersebut adalah sebagai berikut:

1. Kredibilitas dan daya tarik komunikator.

Kredibilitas komunikator menunjukan bahwa pesan yang

disampaikannya dianggap benar dan dapat dipercaya. Kepercayaan yang

tinggi terhadap komunikator akan menyebabkan kesediaan komunikan untuk

meneriman pesan dan mengubah sikap sesuai keinginan komunikator.

Buruknya kredibilitas komunikator bisa menimbulkan ketidakpercayaan

sehingga komunikan tidak bersedia melakukan perubahan sikap, padahal

pesan yang disampaikan komunikator sesungguhnya benar. Selain muncul

melalui kepercayaan, kredibilitas juga bisa muncul melalui keahlian dan

status sosial.

Seorang komunikator yang memiliki daya tarik akan dikagumi,

disenangi dan komunikannya bersedia melakukan upaya perubahan sikap.

Contoh komunikator yang memiliki daya tarik adalah seorang artis. Oleh

karena itu, tidaklah mengherankan apabila banyak organisasi bisnis

melibatkan artis agar komunikasi menjadi lebih efektif.

Suatu pesan akan menimbulkan reaksi dan umpan balik apabila

memenuhi kondisi berikut:

1) Menarik perhatian, agar dapat menarik perhatian pesan

dirancang dengan format yang baik, pilihan kata yang tepat,

serta waktu dan media penyampaian yang tepat.

2) Menggunakan lambang atau bahasa yang difahami

komunikan.

3) Mampu memahami kebutuhan pribadi komunikan.

3. Kemampuan komunikan untuk menerima dan memahami pesan.

Komunikasi akan berlangsung efektif apabila komunikan memiliki

kemampuan untuk memahami pesan, sadar akan kebutuhan dan

kepentingannya.20

C. TEORI POSITIONING

1. Pengertian Positioning

Perkembangan pemikiran pemasaran, disadari atau tidak, sejalan dengan

perkembangan peradaban dan pemikiran masyarakat di berbagai bangsa. Hal ini

dapat terjadi karena pemikiran di bidang pemasaran selalu melekat dalam kehidupan

masyarakat yang selalu berfikir alternatif. Maksudnya adalah dimana masyarakat

selalu dihadapkan pada suatu pilihan dan sumber daya yang terbatas untuk mampu

20

memaksimumkan kepuasan. Strategi yang saat ini dikenal sebagai strategi pemasaran

modern adalah STP yaitu Segmentasi, Targeting dan Positioning.21

1) Segmentasi adalah proses membagi sebuah pasar ke segmen-segmen

atau kelopok-kelompok yang bermakna, relative sama dan dapat

diidentifikasikan. Tujuan segmentasi pasar adalah membuat para

pemasar mampu menyelesaikan bauran pemasaran untuk memenuhi

kebutuhan satu atau lebih segmen pasar tertentu.

Segmentasi pasar merupakan suatu aktivitas membagi atau

mengelompokkan pasar yang heterogen menjadi pasar yang homogen

atau memiliki kesamaan dalam hal minat, daya beli, geografi, perilaku

pembelian maupun gaya hidup.22

2) Targeting adalah sekelompok pembeli (buyers) yang memiliki

kebutuhan atau karakteristik yang sama yang menjadi tujuan promosi

perusahaan. 23

Langkah dalam mengembangkan targeting yaitu :

a) Mengevaluasi daya tarik masing-masing segmen dengan menggunakan

variable-variabel yang dapat mengkuantifikasi kemungkinan permintaan dari

21

Philip Kothler, Prinsip-Prinsip Pemasaran (Jakarta: Erlangga, 2001)

22

Diakses pada tanggal 15 Maret 2015 dari http://duniapemasaranglobal.blogspot.com/p/ teori-teori-pemasaran.html

23

setiap segmen, biaya melayani setiap segmen, dan kesesuaian antara

kompetensi inti perusahaan dan peluang pasar sasaran.

b) Memilih satu atau lebih segmen sasaran yang ingin dilayani berdasarkan

potensi laba segmen tersebut dan kesesuaiannya dengan

strategi perusahaan.24

3) Positioning adalah suatu strategi untuk membangun kepercayaan,

keyakinan dan kompetensi bagi konsumen. Positioning adalah

mengenai bagaimana perusahaan mendapatkan kepercayaan

pelanggan untuk dengan sukarela mengikuti perusahaan.25

Pada penelitian ini, penulis menenkankan tentang konsep dari Positioning,

yang mana positioning merupakan strategi komunikasi untuk memasuki jendela otak

konsumen, agar produk/merek/nama anda mengandung arti tertentu yang dalam

beberapa segi mencerminkan keunggulan terhadap produk/merek/nama lain dalam

bentuk hubungan asosiatif.26 Hal tersebut menjadi pertimbangan bagi perusahaan

untuk meneliti atau mengidentifikasi posisi pesaing dan memutuskan untuk

mengambil posisi setaraf dengan pesaing atau mencari kesempatan lain dalam pasar.

Jika posisi perusahaan itu sendiri dekat dengan pesaing lainnya, perusahaan itu harus

menyelidiki dan kemudian mencari perbedaan lebih lanjut melalui perbedaan –

24

Diakses pada tanggal 15 Maret 2015 dari http://ilmumarketingdesain.blogspot.com/ 2012/09/pengertiansegmentasitargetingpositioni.html

25

Diakses pada tanggal 15 Maret 2015 dari http://duniapemasaranglobal.blogspot.com/ p/teori-teori-pemasaran.html

26

perbedaan tersendiri, dengan tujuan agar perusahaan memiliki positioning yang baik

di benak konsumen.

Menurut Kotler, positioning adalah tindakan yang dilakukan marketer untuk

membuat citra produk dan hal-hal yang ingin ditawarkan kepada pasarnya berhasil

memperoleh posisi yang jelas dan mengandung arti dalam benak sasaran

konsumennya.27 Maknanya perusahaan mencari posisi di dalam pasar, langkah ini

dilakukan setelah menentukan strategi segmentasi yang dipakai. Dengan kata lain

perusahaan melakukan suatu tindakan atau langkah- langkah untuk mendesain citra

perusahaan, dimana konsumen mengerti dan menghargai apa yang dilakukan suatu

perusahaan, dibandingkan dengan pesaingnya.

Oleh karena itu, strategi positioning merupakan faktor utama dalam

meningkatkan kekuatan posisi pasar perusahaan di suatu pasar tertentu dibanding

pesaing-pesaingnya. Definisi di atas mengandung pengertian bahwa positioning

berorientasi pada fikiran atau persepsi konsumen, Penulis menyimpulkan bahwa

positioning adalah usaha untuk menemukan suatu celah di benak konsumen agar

konsumen mempunyai image yang khusus terhadap produk atau merk produk atau

bahkan terhadap perusahaan.

27

2. Ciri-ciri positioning

Sehubungan dengan definisi tentang positioning diatas, maka ada beberapa

hal yang harus diperhatikan tentang ciri-ciri positioning:28

a. Positioning adalah strategi komunikasi, komunikasi dilakukan untuk

menjembatani produk/merek/nama anda dengan calon konsumen.

b. Positioning bersifat dinamis, persepsi konsumen terhadap suatu

produk/merek/nama bersifat relatif dan terhadap struktur

pasar/persaingan. begitu keadaan pasar berubah, begitu sebuah

pemimpin pasar jatuh, atau begitu pendatang baru berhasil menguasai

tempat tertentu, maka positioning produk pun akan berubah.

c. positioning berhubungan dengan event marketing, karena positioning

berhubungan dengan citra di benak konsumen, marketer harus

mengembangkan strategi marketer public relations (MPR) melalui

event marketing yang dipilih sesuai dengan karakter produk anda.

d. Positioning berhubungan dengan atribut-atribut produk. Konsumen

biasanya tidak membeli produk, akan tetapi mengkombinasikan

karakteristik dari produk tersebut.

e. Positioning harus memberi arti dan arti itu harus penting bagi

konsumen.

28

f. Positioning harus diungkapkan dalam bentuk suatu pernyataan. Yang

mana pernyataan tersebut harus dapat dinyatakan dengan mudah, enak

didengar dan dapat dipercaya.

3. Tehnik positioning

Konsumen memilih produk dan jasa yang ditawarkan oleh perusahaan

apabila produk dan jasa tersebut memberikan nilai tambah dan terbaik bagi mereka.

Untuk mencapai positioning yang baik diantara para pesaing, sehingga memiliki

kesan yang baik dibenak konsumen, perusahaan harus memperhatikan beberapa cara

positioning berikut:29

a. Positioning berdasarkan perbedaan produk. Marketer dapat

menunjukan kepada pasarnya dimana letak perbedaan produknya

terhadap pesaing.

b. Positioning berdasarkan manfaat produk. Manfaat dari produk juga

dapat ditonjolkan sebagai positioning sepanjang hal tersebut dianggap

penting oleh konsumen.

c. Positioning berdasarkan pemakaian. Perusahaan memenuhi

kebutuhan dari konsumennya sesuai dengan segmentasi pasarnya.

29

d. Positioning berdasarkan kategori produk. Positioning ini biasanya

dilakukan oleh perusahaan-perusahaan yang baru muncul dalam suatu

produk.

e. Positioning kepada pesaing. Di Indonesia marketer dilarang

mengiklankan produknya dengan membandingkan dirinya kepada

para pesaingnya. akan tetapi dalam periklanan modern, positioning

kepada pesaing mulai menjadi hal yang biasa dilakukan.

f. Positioning melalui imajinasi. Positioning merupakan hubungan

asosiatif. anda bisa mengembangkan positioning produk anda dengan

menggunakan imajinasi -imajinasi seperti tempat, orang, benda,

situasi dan lain sebagainya.

g. Positioning berdasarkan masalah. Terutama untuk produk/jasa yang

belum begitu dikenal, produk baru biasanya diciptakan untuk

memberi solusi kepada konsumennya.

D. TEORI BANK SYARIAH

1. Pengertian dan Sejarah Bank Syariah

Istilah lain yang digunakan untuk sebutan Bank Islam adalah Bank Syariah.

berbeda. Namun secara teknis untuk penyebutan Bank Islam dan Bank Syariah

mempunya pengertian yang sama.30

Dalam ensiklopedia Islam, Bank Islam berarti “Lembaga keuangan yang

usaha pokoknya memberikan kredit dan jasa-jasa dalam lalulintas pembayaran serta

pengedaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip syariat

islam.”

Sedangkan menurut Amin Aziz, Bank Syariah (Islam) merupakan lembaga

perbankan yang sistem operasinya berdasarkan syariat islam, hal ini dipertegas

dengan UU No. 20 Tahun 1998 tentang perubahan UU No. 7 tahun 1992 tentang

perbankan Bab 1 pasal 1 ayat 3 disebutkan, Bank Syariah adalah Bank Umum yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah yang kegiatannya

memberikan jasa dalam lalu lintas pembayaran.31

Jauh sebelum lahirnya Bank Syariah, sistem bagi hasil seperti Mudhorobah

dan Musyarokah dipastikan sudah ada sebelum datangnya Islam. Di Timur Tengah

pra-Islam, kemitraan – kemitraan bisnis yang berdasarkan atas konsep mudhorobah

telah berjalan berdampingan dengan konsep pinjaman sistem bungan sebagai cara

untuk membiayai berbagai aktivitas ekonomi. Setelah kedatangan islam, transaksi

keuangan berbasis bunga dilarang dan semua dana harus disalurkan berdasarkan

30

Warkum Sumitro, Asas-Asas Perbankan Islam dan Lembaga-Lembaga Terkait: BMI dan Takaful di Indonesia (Jakarta: PT Raja Grafindo Persada, 2002), h. 5.

31

prinsip bagi hasil. Teknik kemitraan bisnis dengan menggunakan prinsip

Mudhorobah, dipraktekan sendiri oleh Nabi Muhammad SAW ketika bertindak

sebagai Mudhorib (wakil atau pihak yang dimodali) untuk istrinya Siti Khodijah.

Sementara khalifah yang ke-dua, Umar Bin Khattab menginvestasikan uang anak

yatim pada para saudagar yang berdagang di jalur perdagangan antara Madinah dan

Irak.32

Kemitraan – kemitraan bisnis berdasarkan bagi hasil yang sederhana

semacam itu berlanjut dengan bentuk yang sama sekali tidak berubah selama

beberapa abad, tetapi tidak berkembang menjadi sarana untuk investasi berskala luas

yang membutuhkan pengumpulan dana besar-besaran dari banyak penabung

perorangan. Meskipun menurut mazhab Hanafi, bisa saja memperluas kemitraan

Mudhorobah dengan mengikuti bentuk sederhana itu. Perkembangan tidak terjadi

sampai bermunculannya institusi-institusi keuangan islam.

Pada masa selanjutnya beberapa eksperimen awal untuk perbankan islam

berlangsung di Melayu pada pertengahan tahun 1940-an. Di Pakistan pada akhir

tahun 1950-an, melalui jamaah islami pada tahun 1969 Egypt’s Mit Gamar Seving

Bank (1963-1967). Akan tetapi perbankan islam tersebut tidak bertahan lama

beroperasi, seperti Bank Pakistan bubar setelah beroperasi dua tahun saja. Sedangkan

di Mesir Mit Gamar ditutup pada pertengahan tahun 1967 karena beberapa alasan

32

Latifa M, Algaoud dan Mervyn K. Louis, Perbankan Syariah “Prinsip Dan Praktek”

dan operasionalnya diambil alih Bank Nasional Mesir dengan berdasarkan bunga.

Satu-satunya institusi islam yang bertahan pada periode awal adalah Nasser Sosial

Bank (Mesir) dan Tabungan Haji (Malaysia). Diawal tahun 1970-an dibentuk OKI

yang antara lain diprakarsai oleh almarhum Raja Faisal dari Arab Saudi yang juga

menyarankan tiap negara Islam agar mendirikan Bank Islam. Berdirinya OKI

mendorong terbentuknya Islamic Depelovment Bank (IDB) pada tahun 1975 yang

dianggap sebagai pemicu tumbuhnya Bank Islam di mancanegara dengan pesat.33

Walaupun pada awal perkembangannya banyak yang menentang

perkembangan bank syariah, akan tetapi perkembangan bank syariah didunia terus

menunjukan angka yang sangat signifikan. Forbes.com melaporkan bahwa

pertumbuhan lembaga keuangan yang berdasarkan syariah Islam ini mencapai 10 %

setiap tahun, dan assetnya sudah mencapai USD 500 miliar. Hingga sekarang asset

tersebut terus mengalami peningkatan seiring dengan pelayanan yang dibutuhkan

oleh 1,3 miliar muslim se dunia. Bahkan Direktur Global Dow Jones Islamic Market

melaporkan perkembangan perbankan syariah dunia bisa mencapai 25 % per tahun.34

Berkembangnya bank-bank syariah dinegara islam berpengaruh ke Indonesia.

Secara historis perkembangan perbankan syariah di Indonesia tidak terlepas dari

perkembangan dan kemajuan perbankan syariah internasional, serta perkembangan

33

Zainul Arifin, Memahami Bank Syariah: Lingkup, Peluang, Tantangan dan Prospek

(Jakarta: Alvabet, 1999), h. 12.

34

dinamika pemikiran dan upayadari para ulama, ahli ekonomi baik secara individual

maupun institusional. Pada periode 1980-an, diskusi mengenai Bank Syariah sebagai

pialr ekonomi islam mulai dilakukan. Keberadaan Bank Syariah di Indonesia telah

melalui proses yang panjang. Dalam penilaian Global Islamic Financial Report

(GIFR) tahun 2011, Indonesia menduduki urutan keempat negara yang memiliki

potensi dan kondusif dalam pengembangan industri keuangan syariah setelah Iran,

Malaysia dan Saudi Arabia. Dengan melihat beberapa aspek dalam penghitungan

indeks, seperti jumlah bank syariah, jumlah lembaga keuangan non-bank syariah,

maupun ukuran aset keuangan syariah yang memiliki bobot terbesar, maka Indonesia

diproyeksikan akan menduduki peringkat pertama dalam beberapa tahun ke depan.

Optimisme ini sejalan dengan laju ekspansi kelembagaan dan akselerasi

pertumbuhan aset perbankan syariah yang sangat tinggi, ditambah dengan volum

penerbitan sukuk yang terus meningkat.35

Setelah pemerintah mengeluarkan paket kebijasanaan 27 Oktober 1988

(Pakto 1988) umat islam banyak yang mendirikan bank-bank Islam. Awal mula

berdirinya perbankan syariah modern di Indonesia dapat dicatat pada waktu

pendirian Bank Perkreditan Rakyat (BPR) Dana Murdhatillah dan BPR Berkah Amal

Sejahtera pada awal tahun 1991 di Bandung yang diprakarsai oleh ISED (Institute

for Shariah Economic Depelopment), kemudian pada bulan November 1991 berdiri

35

Bank Muamalat Indonesia (BMI) di Jakarta. Gagasan pembentukan Bank Syariah

Nasional tersebut terkait erat dengan pokok pemikiran yang dihasilkan loka karya

Majelis Ulama Indonesia MUI) pada tanggal 18-20 Agustus 1990 di Cisarua- Bogor,

dengan topik utama “Masalah Bunga Dan Perbankan”. Pokok pemikiran tersebut

akhirnya dibawa dalam kongres tahunan MUI pada tanggal 22-25 Agustus 1990

yang menyetujui penyusunan cetak biru pendirian Bank Umum Syariah pertama di

Indonesia, yaitu Bank Muamalat Indonesia (BMI).36

Dalam rangka pemberian landasan hukum bagi beroperasinya perbankan

syariah, dalam undang-undang No. 7/1992 dimuat tentang perbankan dengan prinsip

bagi hasil yang selanjutnya diatur secara rinci dalam PP no. 72 Tahun 1992 tentang

Bank dengan prinsip bagi hasil. Berdasarkan UU No. 7/1992 Bank syariah dipahami

sebagai bank bagi hasil, selebihnya Bank Syariah harus tunduk pada seluruh aturan

peraturan perbankan umum yang berlaku. Pada umumnya peraturan perbankan

umum belum mengakomodir keunikan operasional Bank Syariah, karena pada saat

itu tidak ada peraturan perundangan lainnya yang mendukung sistem operasional

Bank Syariah. Oleh karenanya manajemen Bank Syariah cenderung mengadopsi

produk-produk perbankan konvensional yang disyariahkan dengan variasi produk

yang terbatas. Akibatnya tidak semua kebutuhan masyarakat terakomodasi dan

produk yang ada tidak kompetitif terhadap semua produk Bank Konvensional.

36

Selama lebih dari enam tahun beroperasi, kecuali Undang-Undang Nomor 7

Tahun 1992dan peraturan pemerintah nomor 72 Tahun 1992, praktis tidak ada

peraturan perundang-undangan lainnya yang mendukung sistem beroperasinya

perbankan syariah. Ketiadaan perangkat hukum pendukung ini memaksa perbankan

syariah menyesuaikan produk-produknya dengan hukum positif yang berlaku (yang

nota bene berbasis bunga), di Indonesia. Akibatnya ciri-ciri syariah yang melekat

padanya menjadi tersamar dan Bank Islam di Indonesia tampil seperti layaknya Bank

Konvensional.

Karena dibatasinya perkembangan Syariah saat itu, membuat BMI menjadi

pemain tunggal dipasar dengan sejumlah problematika terutama berkaitan dengan

masalah pengelolaan likuiditas dan mitra kerjasama. Sehingga dengan keterbatasan

tersebut selama periode tahun 1992 – 1998 hanya berdiri satu Bank Syariah, yaitu

Bank Muamalat Indonesia dan 78 Perkreditan Rakyat Syariah (BPRS) sebagai

pelaku perbankan yang terbesar di berbagai kota di Indonesia.

2. Tujuan Dan Prinsip Bank Syariah a. Tujuan Bank Syariah

Dalam perjalanan Bank Konvensional dirasakan mengalami kegagalan dalam

disebut pihak kelebihan dana dengan pihak yang membutuhkan dana, maka

dibentuklah bank-bank Islam dengan tujuan:

1) Mengarahkan kegiatan ekonomi umat untuk ber-muamalah secara

islami, khususnya bermuamalah dalam perbankan, agar terhindar dari

praktek-praktek riba atau jenis-jenis usaha/perdagangan lain yang

mengandung unsur gharar (tipuan) dimana usaha tersebut dilarang

dalam islam dan juga menimbulkan dampak negatif terhadap

kehidupan ekonomi umat.

2) Untuk menciptakan suatu keadilan dibidang ekonomi, dengan jalan

meratakan pendapatan melalui kegiatan investasi agar tidak terjadi

kesenjangan antara pemilik modal dengan orang yang membutuhkan

dana.

3) Untuk meningkatkan kualitas hidup umat, dengan jalan membuka

peluang berusaha kepada kelompok miskin, yang diarahkan kepada

usaha yang produktif, menuju kemandirian berusaha (berwirausaha).

4) Untuk membantu menanggulangi (mengentaskan) masalah

kemiskinan, yang pada umumnya merupakan program utama dari

negara-negara yang sedang berkembang.

5) Untuk menjaga kestabilan sistem keuangan pemerintahan.

6) Untuk menyelamatkan ketergantungan orang-orang Islam terhadap

kekuasaan bank, sehingga umat islam tidak bisa melaksanakan ajaran

agamanya secara penuh, terutama di bidang bisnis dan

perekonomiannya.37

b. Prinsip Bank Syariah

Dalam operasinya, Bank Syariah mengikuti aturan-aturan dan norma-norma

Islam, yaitu:

1) Bebas dari bunga (Riba)

2) Bebas dari kegiatan spekulatif yang non produktif seperti perjudian

(maysir)

3) Bebas dari hal-hal yang tidak jelas dan meragukan (Gharar)

4) Bebas dari hal-hal yang rusak atau tidak sah (Bathil)

Secara singkat empat prinsip diatas bisa disebut MAGRIB (Maysir,

Gharar, Riba dan Bathil)38

37

Heri Sudarsono, Bank Dan Lembaga Keuangan Syariah (Yogyakarta: Ekonisia, 2003), h. 40-41.

38

E. REVIEW STUDI TERDAHULU

Adapun hasil - hasil sebelumnya dari penelitian - penelitian terdahulu dapat

dilihat dalam matriks berikut.

Matriks Tentang Ringkasan Hasil Penelitian Terdahulu yang Relevan

No Aspek

kompetitif yang mereka miliki,

diantaranya sebagai Bank yang

pertama kali menerapkan sistem

tanpa bunga.

Meneliti dan menjelaskan tentang

strategi komunikasi bisnis yang

dilakukan PT. Bank Muamalat

Indonesia untuk menarik minat

konsumen.

2. a. Judul Denisha Priyadi Firmansyah

“Strategi Komunikasi Pemasaran

Rajesh Solihin

b. Fokus

komunikasi bisnis, studi kasus pada

PT. Bank Artha Graha International,

Skripsi S1 Jurusan Asuransi Syariah

Fakultas Syariah Dan Hukum UIN

Syarif Hidayatullah Jakarta

Menjelaskan tentang berbagai

strategi bisnis yang digunakan PT.

Asuransi Takaful Keluarga untuk

menghadapi persaingan bebas.

Meneliti dan menjelaskan tentang

strategi komunikasi bisnis yang

dilakukan PT. Bank Muamalat

Indonesia dalam persaingan

positioning dengan bank-bank

4. a. Judul

b. Fokus

Yayah Tazriah

“Strategi Positioning Bank Syariah

Mandiri Cabang Tangerang”

Skripsi S1 Jurusan Manajemen

Dakwah Fakultas Dakwah Dan

Komunikasi UIN Syarif Hidayatullah

Menjelaskan tentang strategi

positioning Bank Syariah Mandiri

dengan melakukan identifikasi

keunggulan perusahaan untuk

bersaing dengan bank syariah

lainnya.

Rajesh Solihin

“Penerapan Strategi Komunikasi

Bisnis Dalam Positioning PT. Bank

Muamalat Indonesia”

Jurusan Perbankan Syariah

Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta

Meneliti dan menjelaskan tentang

strategi komunikasi bisnis yang

dilakukan PT. Bank Muamalat

Indonesia dalam persaingan

positioning dengan bank-bank

BAB III

GAMBARAN UMUM BANK MUAMALAT INDONESIA

A. SEJARAH DAN PROFIL BANK MUAMALAT INDONESIA

PT. Bank Muamalat Indonesia Tbk didirikan pada tanggal 24 Rabius Tsani

1412 Hijriyah atau pada tanggal 1 November 1991, diprakarsai oleh Majelis Ulama

Indonesia (MUI) dan pemerintah Indonesia. Bank Muamalat Indonesia memulai

kegiatan operasinya pada tanggal 27 Syawwal 1412 Hijriyah atau 1 Mei 1992.

Dengan dukungan nyata dari eksponen Ikatan Cendikiawan Muslim se-Indonesia

(ICMI) dan beberapa pengusaha muslim. Pendirian Bank Muamalat juga menerima

dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp

84 Milyar pada saat penanda tanganan akta pendirian Perseroan. Selanjutnya, pada

acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan

komitmen dari masyarakat Jawa Barat yang turut menanamkan modalnya senilai

Rp 106 miliar.1

Bank Mumalat Indonesia merupakan bank yang beroperasi sesuai ketentuan

prinsip-prinsip syariah islam yaitu tidak mempergunakan perangkat bunga melainkan

sistem bagi hasil. Bank Muamalat Indonesia menghindari perangkat bunga karena

1

masih sangat banyak kalangan umat islam yang percaya bahwa tata cara

penggunaannya dikhawatirkan mengandung unsur riba.2

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan

terkemuka di Indonesia dengan beragam jasa maupun produk yang terus

dikembangkan.3

Saat ini Bank Muamalat memberikan layanan bagi lebih dari 2,5 juta nasabah

melalui 275 gerai yang tersebar di 33 Provinsi di Indonesia. Jaringan Bank Muamalat

Indonesia didukung pula oleh aliansi melalui lebih dari 4.000 Kantor Pos

Online/SOPP di seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet. Bank

Muamalat Indonesia saat ini juga merupakan satu-satunya bank syariah yang telah

membuka cabang luar negri, yaitu di Kuala Lumpur, Malaysia.

B. VISI DAN MISI BANK MUAMALAT INDONESIA

Visi menjadi bank syariah utama di Indonesia, dominan di pasar spiritual,

dikagumi dipasar rasional.

2

Zainulbahar Noor, Bank Muamalat Sebuah Mimpi, Harapan Dan Kenyakinan (Jakarta: Bening Publishing, 2006), h. 312.

3

Misi menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi

investasi yang inovatif untuk memaksimumkan nilai bagi stakeholder.

C. STRUKTUR ORGANISASI BANK MUAMALAT INDONESIA

Pemegang tertinggi dalam struktur organisasi Bank Muamalat Indonesia

adalah Rapat Umum Pemegang Saham (RPUS) yang membawahi Dewan Pengawas

Syariah dan Dewan Komisaris. Pada struktur organisasi Bank Muamalat Indonesia,

Presiden Direktur terletak dibawah Dewan Komisaris serta membawahi 5 Divisi

diantaranya Compliance and Corporate Planning Direktor, Treasury and

International Banking Director, Finance and Operation Director. Tabel berikut

menunjukan struktur organisasi PT. Bank Muamalat Indonesia, Tbk.4

Bagan 2. Divisi dalam struktur organisasi Bank Muamalat Indonesia

Compliance and Corporate Planning 1. Compiance Division

2. Corporate Secretary Division

3. Corporate Planning Division

Corporate Banking 1. Financing Support Division

2. Remedial Division

3. Product Development Division

4

Retail Banking 1. Retail Division

2. Sales Management and Support

Division

3. Channel Management Division

Treasury and International Banking 1. Treasury Division

2. International Banking and

Financing Institution Division

3. Funding Policy and Service

Division

Finance and Operation 1. Administration and Network

Operation Division 2. IT Management Division

3. Finance and Accounting Division Sumber: Annual report BMI, tahun 2010

D. AKAD DARI PRODUK BANK MUAMALAT INDONESIA

Bank Syariah yang ada di Indonesia rata - rata membagi jenis pembiayaan

menjadi 3 kelompok besar, yaitu: (1) Pembiayaan bagi hasil; (2) Pembiayaan jual

beli; (3) Pembiayaan jasa-jasa. Dari tiga kelompok tersebut dibagi menjadi sebagai

berikut:5

5

1. Pembiayaan Bagi Hasil

a. Musyarakah

Musyarakah adalah transaksi penanaman dana dari dua atau lebih pemilik

dana dan/atau barang untuk menjalankan usaha tertentu sesua syariah dengan

pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang disepakati,

sedangkan pembagian kerugian berdasarkan proporsi modal masing-masing.

b. Mudharabah

Mudharabah adalah akad kerjasama antar dua pihak dimana pihak pertama

(shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi

pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang

dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal

selama kerugian itu bukan akibat dari kelalaian pengelola.6

c. Mudharabah Muqoyyadah

Mudharabah Muqoyyadah adalah transaksi mudharabah untuk kegiatan

usaha yang cakupannya dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis

sesuai permintaan pemilik dana.

6

2. Pembiayaan Jual Beli

a. Murabahah

Murabahah adalah transaksi jual beli dimana pihak bank menyebut jumlah

keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli.

Harga jual adalah harga beli bank dari pemasok ditambah dengan margin. 7

b. Salam

Salam adalah transaksi jual beli dimana barang yang diperjual belikan belum

ada. Oleh karena itu, barang diserahkan secara tangguh sementara pembayaran

dilakukan tunai. bank bertindak sebagai pembeli, sementara nasabah sebagai

penjual.8

c. Istishna

Istishna’ adalah transaksi jual beli barang dalam bentuk pemesanan

pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan

pembayaran sesuai dengan kesepakatan. Dalam isthisna pembayarannya dapat

dilakukan beberapa kali (termin) pembayaran.9

d. Ijarah

Ijarah adalah transaksi sewa menyewa atas suatu barang dan/atau jasa antara

pemilik objek sewa termasuk kepemilikan hak pakai atas objek sewa dengan

penyewa untuk mendapatkan imbalan atas objek sewa yang disewakan. Transaksi

7

Adiwarman Karim, Bank Islam (PT. Raja Grafindo Persada, 2004), h. 98.

8

Adiwarman Karim, Bank Islam (PT. Raja Grafindo Persada, 2004) h. 99.

9

ijarah dilandasi adanya perpindahan manfaat. jadi pada dasarnya prinsip ijarah sama

saja dengan jual beli, tapi perbedaannya terletak pada objek transaksinya.10

e. Ijarah Muntahiya Bittamlik

Ijarah Muntahiya Bittamlik adalah sejenis perpaduan antara kontrak jual beli

dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang

ditangan si penyewa. Sifat pemindahan kepemilikan ini pula yang membedakan

dengan ijarah biasa.11

3. Pembiayaan Jasa-Jasa

a. Qardh

Qordh adalah transaksi pinjam-meminjam dana tanpa imbalan dengan

kewajiban pihak mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam

jangka waktu tertentu.

b. Rahn

Rahn adalah menahan salah satu hak milik si peminjam sebagai jaminan atas

pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis.

Dengan demikian, pihak yang memperoleh jaminan untuk dapat mengambil kembali

seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa rahn

adalah jaminan utang atau gadai.

10

Adiwarman Karim, Bank Islam (PT. Raja Grafindo Persada, 2004), h. 101.

11

c. Wakalah

Wakalah adalah penyerahan, pendelegasian atau pemberian mandat. Dalam

bahasa arab, hal ini dapat dipahami sebagai al-tafwidh. Contoh kalimat “aku

serahkan urusanku kepada Allah” mewakili pengertian istilah tersebut.12

d. Hawalah

Hawalah adalah pengalihan utang dari orang yang berutang kepada orang

lain yang wajib menanggungnya. Dalam istilah ulama, hal ini merupakan

pemindahan beban utang dari muhil (orang yang berutang) menjadi tanggungan

muhal’ alaih (orang yang berkewajiban membayar utang).

e. Kafalah

Kafalah adalah jaminan yang diberikan oleh penanggung kepada pihak ketiga

untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian

lain, kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin

dengan berpegang teguh pada tanggung jawab orang lain sebagai penjamin. 13

12

Muhammad Syafii Antonio, Bank Syariah Suatu Pengenalan Umum. Tazkia Institute. hal 173

13