PENGARUH SISTEM INFORMASI AKUNTANSI MANAJEMEN TERHADAP KINERJA MANAJERIAL DENGAN TEKNOLOGI

INFORMASI SEBAGAI VARIABEL MODERATING (Studi Empiris Pada Perusahaan Manufaktur di Jabotabek)

Oleh: Yunifa Fujiastuti

(104082002745)

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Daftar Riwayat Hidup I. IDENTITAS PRIBADI

1. Nama : Yunifa Fujiastuti

2. Tempat & Tgl Lahir : Jakarta, 24 Mei 1985 3. Tinggal di : Ciputat

4. Alamat : Jl. Sedap malam Rt 008/08 No. 16 Pisangan Ciputat, Tangerang.

5. Telepon : 74706816

II. PENDIDIKAN

1. SD : SDN Legoso

2. SMP : SLTP Negeri 2 Ciputat

3. SMA : SMA Negeri 1 Ciputat

4. S1 : UIN Syarif Hidatullah Jakarta

III. PENGALAMAN ORGANISASI

1. SD : Pramuka

2. SMP : PMR dan Paskibra

3. SMA : Rohis

IV. LATAR BELAKANG KELUARGA

1. Ayah : Umar Ismail, SH

2. Tempat & Tgl. Lahir : 15 Oktober 1963

3. Alamat : Jl. Sedap malam Rt 008/08 No. 16 Pisangan Ciputat, Tangerang

4. Telepon : 74706816

5. Ibu : St. Aminah

6. Tempat & Tgl. Lahir : 31 Desember 1956

7. Alamat : Jl. Sedap malam Rt 008/08 No. 16 Pisangan Ciputat, Tangerang

8. Telepon : 74706816

PENGARUH SISTEM INFORMASI AKUNTANSI MANAJEMEN

TERHADAP KINERJA MANAJERIAL DENGAN TEKNOLOGI

INFORMASI SEBAGAI VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur di Jabotabek)

by:

Yunifa Fujiastuti NIM: 104082002745

Abstract

The purpose of this research is to examine empirically the influence interaction of management accounting information system and Information technology in course of management performance. Management accounting give information that use to help manager in make a better decided. With application of information technology, management accounting system can prepare information accordance with necessary of management

In this research it is hypothesized that as interaction of management accounting information system and Information technology is influential in course of management performance. Sample is selected using convenience samplingdesign. Respondens in this research is 32 manager in manufacturing firm in Jabotabek. The statistic method are used in this examine the hypothesize are absolute difference. The result of this research is interaction of management accounting information system and Information technology have significant influential in course of management performance.

PENGARUH SISTEM INFORMASI AKUNTANSI MANAJEMEN

TERHADAP KINERJA MANAJERIAL DENGAN TEKNOLOGI

INFORMASI SEBAGAI VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur di Jabotabek)

Oleh:

Yunifa Fujiastuti NIM: 104082002745

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh interaksi antara sistem informasi akuntansi manajemen dengan teknologi informasi terhadap kinerja manajerial. Akuntansi manajemen memberikan informasi yang dapat digunakan untuk membantu manajer dalam membuat keputusan yang lebih baik. Dengan aplikasi teknologi informasi, sistem akuntansi manajemen dapat menyediakan informasi sesuai dengan kebutuhan manajemen.

Hipotesis dalam penelitian ini adalah interaksi antara sistem akuntansi manajemen dengan teknologi informasi akan mempengaruhi kinerja manajerial. Pengambilan sampel dengan metode convenience sampling. Responden dalam penelitian ini 32 manajer dari berbagai departemen pada perusahaan manufaktur di Jabotabek. Untuk menguji hipotesis digunakan analisis model selisih mutlak . Hasil dari penelitian ini adalah interaksi antara sistem informasi akuntansi manajemen berpengaruh positif terhadap kinerja manajerial

KATA PENGANTAR

Puji syukur kepada Allah SWT yang telah memberikan rahmat dan

karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul

PENGARUH SISTEM INFORMASI AKUNTANSI MANAJEMEN

TERHADAP KINERJA MANAJERIAL DENGAN TEKNOLOGI INFORMASI

SEBAGAI VARIABEL MODERATING (Studi Empiris pada Perusahaan

Manufakri di Jabotabek) tepat pada waktunya.

Skripsi ini disusun dalam rangka memenuhi sebagian dari syarat-syarat

untuk mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri

Sayrifhidayatullah, Jakarta. Penulis menyadari bawa masih banyak kekurangan

dalam penulisan skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan

saran untuk menyempurnakan skripsi ini.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Orang tua serta keluarga yang telah memberikan dorongan semangat dan

bantuan kepada penulis.

2. Ibu Dr. Wiwik Utami, SE, Ak, MSi dan Ibu Yessi Fitri, SE,Ak, MSi selku

dosen pembimbing skripsi yang telah memberikan pengarahan dan bimbingan

dalam penulisan skripsi selama ini.

3. Teman-teman dan semua pihak yang tidak dapat disebutkan satu per satu yang

turut memberikan semangat dan bantuan kepada penulis.

Akhirnya dengan segala kerendahan hati penulis mempersembahkan

skripsi ini kepada semua pihak yang berkepentingan dengan harapan skripsi ini

dapat bermanfaat.

Jakarta, 15 September 2008

Yunifa Fujiastuti

DAFTAR ISI

Daftar Riwayat Hidup………...………..iv

Abstract………...v

Abstrak………vi

Kata Pengantar………...vii

Daftar Tabel...xi

Daftar Gambar...xii

Daftar Lampiran………xiii

Bab. I. Pendahuluan...1

A. Latar Belakang Penelitian………..1

B. Perumusan Masalah………...6

C. Tujuan dan Manfaat………...6

Bab. II. Tinjauan Pustaka……….7

A. Kerangka Teoritis………...7

1. Sistem Informasi Akuntansi Manajemen...7

2. Teknologi Informasi...14

3. Kinerja Manajerial...19

4. Interaksi antara Sistem informasi akuntansi Manajemen, Teknologi Informasi, dan Kinerja Manajerial...23

B. Model Penelitian...26

Bab. III. Metodologi Penelitian...27

A. Ruang Lingkup Penelitian...27

B. Teknik Pengumpulan Sampel...27

C. Teknik Pengumpulan Data...27

D. Metode Analisis Data...27

E. Definisi Operasional Variabel dan Pengukurannya...31

Bab. IV. Penemuan dan Pembahasan...33

A. Sekilas Gambaran Umum Objek Penelitian...33

1. Perusahaan manufaktur...33

2. Karakteristik responden...33

B. Penemuan dan Pembahasan...36

1. Statistik Deskriptif...36

2. Uji Kualitas Data ...37

3. Uji Validitas data ...37

4. Uji Reliabilitas data...40

5. Uji Asumsi Klasik...40

a. Uji Multikolonieritas...40

b. Uji Heteroskedastisitas...42

c. Uji Normalitas...43

4. Uji Hipotesis...44

a. Uji Koefisien Determinasi...44

b. Uji Signifikansi Simultan...45

Bab. V. Kesimpulan dan Implikasi...49

A. Kesimpulan...49

B. Implikasi...50

DAFTAR TABEL

Nomor Keterangan Hal

2.1 Kategori Pemrosesan Informasi dan Alat TI...19

4.1 Gambar Distribusi Kuesioner...34

4.2 Data Satistik Responden...34

4.3 Statistik Deskriptif...37

4.4 Hasil Uji Validitas...38

4.5 Hasil Uji Validitas...39

4.6 Hasil uji Reabilitas...40

4.7 Uji Multikolonierita...41

4.8. Uji Multikolonieritas...41

4.9 Uji Koefisien Determinasi (R2)...44

4.10 Uji F...45

[image:9.595.99.506.149.558.2]DAFTAR GAMBAR

Nomor Keterangan Hal

2.1. Model operasional dari sistem informasi akuntansi manajemen...7

4.1. Karakteristik responden berdasarkan jenis kelamin...35

4.2. Karakteristik responden berdasarkan lama bekerja saat ini...35

4.3. Karakteristik responden berdasarkan tingkat pendidikan...36

4.6. Uji Heteroskedastisitas...42

4.7. Uji Normalitas...43

4.8. Uji Normalitas...44

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Hasil Pengisian Kuesioner

Lampiran 3 Hasil uji validitas

Lampiran 4 Hasil uji reabilitas

Lampiran 5 Hasil uji multikolinearitas

Lampiran 6 Hasil uji heterokedastisitas

Lampiran 7 Hasil uji normalitas

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Persaingan bisnis yang meningkat dewasa ini menuntut perusahaan

untuk memanfaatkan kemampuan yang ada semaksimal mungkin agar dapat

unggul dalam persaingan. Oleh karena itu, manajemen perlu memiliki

kemampuan untuk melihat dan menggunakan peluang, mengidentifikasi

masalah, dan menyeleksi serta mengimplementasikan proses adaptasi dengan

tepat. Manajer juga berkewajiban mempertahankan kelangsungan hidup serta

mengendalikan organisasi sehingga tujuan yang diharapkan dapat tercapai.

Kunci keberhasilan perusahaan adalah penciptaan dan penguasaan informasi

secara tepat dan akurat. Beberapa ahli manajemen menekankan bahwa

perusahaan yang menguasai informasi memiliki keunggulan kompetitif dalam

lingkungan makro bisnis (Anonim, 2008).

Dalam organisasi perusahaan, perusahaan jasa membutuhkan informasi

untuk mendukung keberhasilan sistem pengendalian organisasi serta

membantu dalam perencanaan dan pengambilan keputusan. Informasi bernilai

potensial karena informasi memberikan kontribusi langsung terhadap berbagai

alternatif tindakan yang bisa dijadikan pertimbangan di dalam perencanaan,

pengendalian dan pengambilan keputusan. Dengan adanya informasi juga

eksternal dan informasi berfungsi pula dalam mengidentifikasikan aktivitas

yang relevan.

Kegagalan akuntansi keuangan dalam menyajikan informasi yang

berguna untuk memprediksi kondisi perusahaan menyebabkan kebutuhan akan

informasi akuntansi manajemen menjadi suatu yang tidak dapat dihindari,

karena sistem akuntansi manajemen dapat memberikan informasi yang

dibutuhkan dalam pengambilan keputusan disetiap fungsi manajemen.

Akuntansi manajemen memberikan informasi yang dapat digunakan untuk

membantu para pekerja, manajer, dan eksekutif dalam membuat keputusan

yang lebih baik (Atkinson, 1995 dalam Rulfah, Fauziah, Fuadi, 2005).

Sistem akuntansi manajemen merupakan sistem formal yang dirancang

untuk menyediakan informasi bagi manajer (Simons 1987; Bowens dan

Abernethy, 2000 dalam Laksamana dan Muslichah, 2002). Perencanaan

sistem akuntansi manajemen yang merupakan bagian dari sistem pengendalian

organisasi perlu mendapat perhatian, sehingga dapat diharapkan akan

memberikan kontribusi positif dalam mendukung keberhasilan sistem

pengendalian manajemen. Sistem akuntansi manajemen dapat membantu

manajer dalam pengendalian akitivitas dan pengurangan ketidakpastian

sehingga diharapkan dapat membantu perusahaan pencapaian tujuan (Gordon

dan Miller 1976; Kaplan 1984; Anthony et al. 1998; Atkinson et al. 1995

dalam Laksamana dan Muslichah, 2002).

Secara tradisional, rancangan sistem akuntansi manajemen berorientasi

Dengan meningkatnya tugas pemecahan masalah yang dihadapi oleh

manajemen, maka rancangan sistem akuntansi manajemen tidak hanya

berorientasi pada data finansial saja tetapi berorientasi pada data yang bersifat

eksternal dan nonfinansial (Mia dan Chenhall, 1994 dalam Laksamana dan

Muslichah, 2002).

Dengan aplikasi teknologi informasi, sistem akuntansi manajemen

dapat menyediakan informasi sesuai dengan kebutuhan manajemen. Teknologi

informasi meningkatkan kecepatan penyampaian informasi kepada konsumen

dan memudahkan pengumpulan informasi tentang data konsumen dan pasar.

Tyson (1996) seperti yang dikutip oleh Davis dan Albright (2000) dalam

Laksamana dan Muslichah (2002), berpendapat bahwa teknologi informasi

dapat mempengaruhi informasi yang disajikan oleh sistem akuntansi

manajemen.

Selain itu teknologi informasi juga memiliki fungsi penting lainnya,

yaitu fungsi automating, dimana ia membuat sejumlah cara kerja dan cara

hidup menjadi lebih otomatis. Tidak hanya itu, teknologi informasi juga

mempunyai fungsi informating. Membuat informasi berjalan cepat dan akurat.

Bahkan bisa menyatukan dunia ke dalam sebuah sistem informasi. Pesatnya

perkembangan di bidang teknologi informasi saat ini merupakan dampak dari

semakin kompleksnya kebutuhan manusia akan informasi itu sendiri.

Dekatnya hubungan antara informasi dan teknologi jaringan komunikasi telah

menghasilkan dunia maya yang amat luas yang biasa disebut dengan teknologi

oleh semua orang dalam bentuk jaringan-jaringan komputer yang disebut

jaringan internet. Sebagai media penyedia informasi internet juga merupakan

sarana kegiatan komunitas komersial terbesar dan terpesat pertumbuhannya.

Sistem jaringan memungkinkan setiap orang dapat mengetahui dan

mengirimkan informasi secara cepat dan menghilangkan batas-batas teritorial

suatu wilayah negara. Kepentingan yang ada bukan lagi sebatas kepentingan

suatu bangsa semata, melainkan juga kepentingan regional bahkan

internasional.

Perkembangan teknologi informasi yang terjadi pada hampir setiap

negara sudah merupakan ciri global yang mengakibatkan hilangnya

batas-batas negara. Hal tersebut menunjukan adanya pergeseran paradigma dimana

jaringan informasi merupakan infrastruktur bagi perkembangan suatu negara.

Setiap negara harus menghadapi kenyataan bahwa informasi dunia saat ini

dibangun berdasarkan suatu jaringan yang ditawarkaan oleh kemajuan bidang

teknologi. Salah satu cara berpikir yang produktif adalah mendirikan usaha

untuk menyediakan suatu infrastruktur informasi yang baik di dalam negeri,

yang kemudian dihubungkan dengan jaringan informasi global.

Ketersediaan komputer personal (PC) yang didukung oleh berbagai

macam perangkat lunak yang mudah pengoperasiannya memungkinkan

manajer dapat mengakses informasi dengan cepat dan menyiapkan lebih

banyak laporan. Disamping itu, penggunaan teknologi informasi, yang

menggabungkan antara teknologi komputer dan teknologi komunikasi dapat

luas. Ini dimungkinkan karena dengan menggunakan jaringan, informasi yang

berhubungan dengan lingkungan eksternal (misal: pemerintah, pesaing) dan

internal (dari berbagai departemen) dapat diperoleh dengan mudah dan cepat.

Teknologi komputer, dengan berbagai macam perangkat lunak,

memungkinkan sistem akuntansi manajemen untuk menyajikan berbagai

format, baik itu format yang mengacu pada model keputusan formal maupun

penggabungan informasi fungsional dan temporal. Ini dapat dilakukan karena

adanya database yang memungkinkan data lama dan baru selalu tersedia

untuk kepentingan manajemen. Tersedianya teknologi informasi yang dapat

mempengaruhi karakteristik sistem akuntansi manajemen, memungkinkan

manajer untuk mengambil keputusan secara tepat dan cepat yang pada

akhirnya dapat meningkatkan kinerja manajerial.

Penelitian ini ingin menguji pengaruh sistem informasi akuntansi

manajemen terhadap kinerja manajerial dengan teknologi informasi sebagai

variabel moderating. Topik ini menarik karena penelitian tentang sistem

akuntansi manajemen yang terkait dengan teknologi informasi masih sedikit.

Penelitian ini merupakan replikasi dari penelitian Justriana (2007).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada penelitian

sebelumnya menguji pengaruh moderasi desentralisasi dan percieved

environment uncertainty terhadap hubungan karakteristik sistem akuntansi

manajemen dengan kinerja manajerial. Pada penelitian kali ini peneliti

uncertainty karena sudah banyak penelitian yang menggunakan variabel

tersebut. Variabel tersebut diganti dengan variabel teknologi informasi.

Berdasarkan uraian tersebut, penulis ingin mengetahui apakah interaksi

antara sistem informasi akuntansi manajemen dan teknologi informasi akan

memepengaruhi kinerja manajerial. Sehingga penulis melakukan penelitian

yang berjudul “Pengaruh Sistem Informasi Akuntansi Manajemen Terhadap

Kinerja Manajerial dengan Teknologi Informasi sebagai Variabel

Moderating.”

B. Rumusan Masalah Penelitian

Berdasarkan uraian diatas yang menjadi masalah dalam peneitian ini

adalah apakah interaksi antara sistem informasi akuntansi manajemen dan

teknologi informasi akan memepengaruhi kinerja manajerial.

C. Tujuan dan Manfaat Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris apakah interaksi antara sistem informasi akuntansi

manajemen dan teknologi informasi akan mempengaruhi kinerja manajerial.

Hasil penelitian ini diharapkan dapat memberikan kontribusi pada

BAB II

KERANGKA TEORITIS

A. Kerangka Teoritis

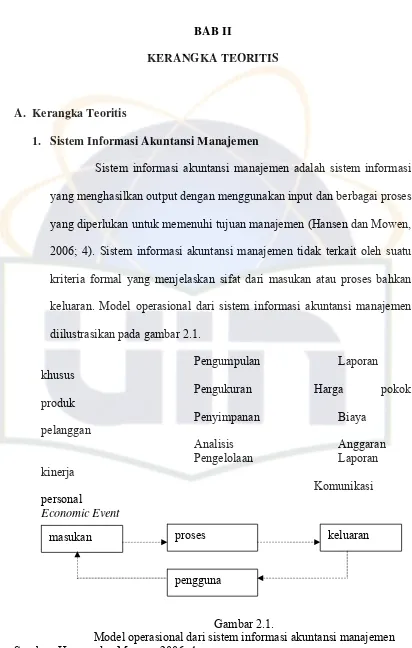

1. Sistem Informasi Akuntansi Manajemen

Sistem informasi akuntansi manajemen adalah sistem informasi

yang menghasilkan output dengan menggunakan input dan berbagai proses

yang diperlukan untuk memenuhi tujuan manajemen (Hansen dan Mowen,

2006; 4). Sistem informasi akuntansi manajemen tidak terkait oleh suatu

kriteria formal yang menjelaskan sifat dari masukan atau proses bahkan

keluaran. Model operasional dari sistem informasi akuntansi manajemen

diilustrasikan pada gambar 2.1.

Pengumpulan Laporan

khusus

Pengukuran Harga pokok

produk

Penyimpanan Biaya

pelanggan

Analisis Anggaran

Pengelolaan Laporan

kinerja

Komunikasi

personal

[image:18.595.99.511.90.738.2]Economic Event

Gambar 2.1.

Model operasional dari sistem informasi akuntansi manajemen Sumber: Hansen dan Mowen, 2006; 4

masukan proses

pengguna

Sistem akuntansi manajemen (SAM) adalah suatu mekanisme

pengawasan organisasi yang dapat memudahkan pengawasan dengan cara

membuat laporan dan menciptakan tindakan-tindakan yang nyata terhadap

penilaian kinerja dari setiap komponen-komponen dalam organisasi (Chia,

1995 dalam Ritonga dan Zainudin, 2002). Simons (1997), Bouwens dan

Sbernethy (2000) dalam Evi (2004) menyatakan bahwa SAM adalah sistem

formal yang dirancang untuk menyediakan informasi bagi manajer. SAM

merupakan suatu kontrol organisasi serta merupakan sistem yang efektif

didalam menyediakan informasi yang bermanfaat guna memprediksi

konsekuensi yang mungkin terjadi dari berbagai aktivitas yang bisa

dilakukan (Hong, 1996 dalam Evi, 2004).

Menurut Atkinson (1995) dalam Evi (2000) SAM adalah sistem

informasi yang mengumpulkan data operasional dan finansial,

memprosesnya, menyimpannya, dan melaporkannya kepada pengguna.

Salah satu produk yang dihasilkan oleh SAM adalah informasi akuntansi

manajemen seperti pengeluaran yang terjadi dalam departemen operasional,

perhitungan biaya produksi, jasa, dan aktivitas.

Sistem akuntansi manajemen menpunyai tiga tujuan umum

(Hansen dan Mowen, 2006; 4), yaitu:

1. Menyediakan informasi yang dipergunakan dalam perhitungan harga

pokok jasa, produk dan tujuan lain yang diinginkan manajemen.

2. Menyediakan informasi yang dipergunakan dalam perencanaan,

3. Menyedikan informasi untuk pengambilan keputusan.

Aspek pengendalian suatu organisasi yang penting adalah

koordinasi berbagai segmen dalam sub–sub organisasi. Karakteristik SAM

yang membantu koordinasi mencakup spesifikasi target yang

menunjukkan pengaruh interaksi segmen dan informasi mengenai

pengaruh keputusan pada operasi seluruh subunit organisasi. Chenhall dan

Narayan (1984) dalam Ekawati (2003) menemukan bukti empiris

mengenai karakteristik informasi yang bermanfaat menurut persepsi para

manajer yaitu:

1. Broadscope

Gordon dan Narayan (1984) dalam Nazarudin dan Fajry (2005)

menyatakan informasi SAM yang bersifat broadscope (lingkup luas)

mewakili dimensi fokus (eksternal dan internal), kuantifikasi (finansial

dan non finansial), dan horizon waktu. Dalam melaksanakan tugasnya

manajer membutuhkan informasi dari berbagai sumber yang sifatnya

luas (Robbins 1994:8, dalam Juniarti dan Evelyne, 2003). Karena itu

manajer membutuhkan informasi yang memiliki karakteristik

broadscope yaitu informasi yang memiliki cakupan yang luas dan

lengkap (completeness) yang biasanya meliputi aspek ekonomi seperti

Gross National Product, total penjualan pasar, dan pangsa pasar suatu

industri, atau mungkin juga bersifat nonekonomi seperti faktor

demografi, cita rasa konsumen, tindakan para pesaing dan

2003). Lingkup SAM yang luas mencakup ukuran nonmoneter

terhadap karakteristik lingkungan eksternal (Gordon dan Miller, 1976

dalam Laksamana dan Muslichah, 2002). Disamping itu, lingkup SAM

yang luas akan memberikan estimasi tentang kemungkinan terjadinya

peristiwa di masa yang akan datang didalam ukuran probabilitas

(Laksamana dan Muslichah, 2002).

2. Timeliness

Timeliness (ketepatan waktu) yang dikonsepkan dalam

penelitian ini mempunyai dua subdimensi yaitu frekuensi pelaporan

dan kecepatan membuat laporan. Frekuensi diartikan dengan seberapa

sering informasi disediakan untuk para manajer, sedangkan kecepatan

diartikan sebagai tenggang waktu antara kebutuhan akan informasi

dengan tersedianya informasi (Ritongga dan Zainudin, 2002).

Timeliness menyatakan ketepatan waktu dalam memperoleh informasi

mengenai suatu kejadian (Echols, 1996:593 dalam Juniarti dan

Evelyne, 2003). Informasi dikatakan tepat waktu apabila informasi

tersebut mencerminkan kondisi terkini dan sesuai dengan kebutuhan

manajer (Bordnar, 1995:399 dalam Juniarti dan Evelyne, 2003).

Chia (1995) dalam Laksamana dan Muslichah (2002)

menyatakan bahwa timing informasi menunjuk kepada jarak waktu

antara permintaan dan tersedianya informasi dari SAM ke pihak yang

adalah informasi yang tersedia ketika dibutuhkan dan sering

dilaporkan secara sistematis.

Kemampuan para manajer untuk merespon secara cepat

terhadap suatu peristiwa dipengaruhi oleh timeliness dari SAM.

Muslichah (2002) dalam Ekawati (2003) berpendapat bahwa informasi

yang timeliness akan meningkatkan fasilitas sistem akuntansi

manajemen untuk melaporkan peristiwa paling akhir dan untuk

memberikan umpan balik secara tepat terhadap keputusan yang telah

dibuat. Informasi yang tepat waktu akan membantu manajer dalam

pengambilan keputusan (Chusing, 1994:16 dalam Juniarti dan

Evelyne, 2003).

3. Aggregation

Aggregation informasi merupakan ringkasan informasi

menurut fungsi, periode waktu, dan model keputusan (Ritonga dan

Zainudin, 2002). Agregasi menunjukkan proses pengurangan volume

data. Agregasi diperlukan agar dapat mengurangi atau menghemat

biaya dalam penyediaan informasi akuntansi (Ekawati, 2003).

Informasi disampaikan dalam bentuk yang lebih ringkas, tetapi tetap

mencakup hal-hal penting sehingga tidak mengurangi nilai informasi

itu sendiri (Bordnar, 1995; Alwi, 2001 dalam Juniarti dan Evelyne,

2003). Informasi yang teragregasi dengan tepat akan memberikan

masukan penting dalam proses pengambilan keputusan karena waktu

dibandingkan dengan informasi yang tidak terorganisir atau informasi

yang masih mentah (Nazaruddin, 1998). SAM memberikan informasi

dalam berbagai bentuk agregasi yang berkisar dari pemberian bahan

dasar, data yang tidak diproses hingga berbagai agregasi berdasarkan

periode waktu atau area tertentu misalnya pusat pertanggungjawaban

atau fungsional. Tipe agregasi yang lain mengacu kepada berbagai

format yang konsisten dengan model keputusan formal seperti analisis

cash flow yang didiskontokan untuk anggaran modal, simulasi dan

linear programming untuk penerapan anggaran, analisis

biaya-volume-laba, dan model pengendalian persediaan. Dalam perkembangan

terakhir, agregasi informasi merupakan penggabungan informasi

fungsional dan temporal seperti area penjualan, pusat biaya,

departemen produksi dan pemasaran, dan informasi yang dihasilkan

secara khusus untuk model keputusan formal.

4. Integration

Informasi integrasi adalah informasi yang mencerminkan adanya

koordinasi antara segmen yang satu dengan segmen yang lain

(Prasetyo, 2002). Informasi yang mencerminkan kompleksitas dan

saling keterkaitan antara bagian satu dan bagian lain (Nazaruddin,

1998). Informasi integrasi mencakup aspek seperti ketentuan target

atau aktivitas yang dihitung dari proses interaksi antara subunit satu

dengan subunit lainnya akan tercerminkan dalam informasi integrasi

Menurut Gordon (2001) dalam Ekawati (2003) informasi

integrasi bermanfaat bagi manajer untuk melakukan pengambilan

keputusan yang mungkin akan berpengaruh pada bagian lainnya. Oleh

karena itu, informasi integrasi akan berperan dalam mengkordinasikan

kebijakan dalam perusahaan agar terjadi keselarasan dalam mencapai

tujuan utama perusahaan. Adanya informasi integrasi akan

mengakibatkan para manajer untuk mempertimbangkan unsur integrasi

didalam melakukan evaluasi kinerja (Ansari, 1979 dalam Justriana,

2007). Informasi yang teragregasi akan berfungsi sebagai masukan

yang berguna dalam proses pengambilan keputusan, karena lebih

sedikit waktu yang diperlukan untuk mengevaluasinya, sehingga

meningkatkan efisiensi kerja manajemen (Chia, 1995 dalam Juniarti

dan Evelyne, 2003). Informasi yang terintegrasi berperan sebagai

koordinator dalam mengendalikan pengambilan keputusan yang

beraneka ragam (Chia, 1995 dalam Juniarti dan Evelyne, 2003).

Manfaat informasi yang terintegrasi dirasakan penting saat manajer

dihadapkan pada situasi dimana harus mengambil keputusan yang akan

berdampak pada bagian/unit yang lain.

Salah satu peran utama informasi akuntansi manajemen adalah

menyedikan informasi yang memudahkan proses pengambilan keputusan

(Angraini, 2003). Informasi akuntansi manajemen sebagai salah satu

produk sistem akuntansi manajemen berperan dalam membantu

tindakan yang dapat dilakukan pada berbagai aktivitas seperti

perencanaan, pengendalian, dan pengambilan keputusan (Nazaruddin,

1998). Mia dan Clark (1999) dalam Faisal (2007) menyatakan bahwa

penggunaan informasi sistem akuntansi manajemen dapat membantu

manajer dan organisasi untuk mengadopsi dan mengimplementasikan

rencana-rencana mereka dalam merespon untuk lingkungan persaingan.

2. Teknologi Informasi

Istilah teknologi informasi sendiri pada dasarnya merupakan

gabungan dua istilah dasar yaitu teknologi dan informasi. Teknologi dapat

diartikan sebagai pelaksanaan ilmu, sinonim dengan ilmu terapan

(Arifiyadi, 2008). Sedangkan pengertian informasi menurut Oxfoord

English Dictionary adalah that of which one is apprised or told:

intelligence, news (Arifiyadi, 2008). Kamus lain menyatakan bahwa

informasi adalah sesuatu yang dapat diketahui (Arifiyadi, 2008). Namun

ada pula yang menekankan informasi sebagai transfer pengetahuan

(Arifiyadi, 2008). Selain itu istilah tekmologi informasi juga memiliki arti

yang lain sebagaimana diartikan oleh RUU (Pasal 1 angka 1) teknologi

informasi yang mengartikannya sebagai suatu teknik untuk

mengumpulkan, menyiapkan, menyimpan, memanipulasi, mengumumkan,

menganalisa, dan menyebarkan informasi dengan tujuan tertentu

(Arifiyadi, 2008). Sedangkan informasi sendiri mencakup data, teks,

Adanya perbedaan definisi informasi dikarenakan pada hakekatnya

informasi tidak dapat diuraikan (intangible), sedangkan informasi itu dijumpai

dalam kehidupan sehari-hari, yang diperoleh dari data dan observasi terhadap

dunia sekitar kita serta diteruskan melalui komunikasi (Arifiyadi, 2008).

Secara umum, teknologi Informasi dapat diartikan sebagai teknologi yang

digunakan untuk menyimpan, menghasilkan, mengolah, serta menyebarkan

informasi (Arifiyadi, 2008). Definisi ini menganggap bahwa teknologi

informasi tergantung pada kombinasi komputasi dan teknologi telekomunikasi

berbasis mikroeletronik. Istilah teknologi informasi yang sekarang lazim

digunakan orang, sebenarnya merupakan perpaduan antara teknologi

komputer, komunikasi, dan otomatisasi kantor, yang telah bercampur menjadi

satu sehingga sulit untuk memisahkannya (Indriantoro, 1996 dalam Prasetyo,

2002).

Teknologi informasi adalah bidang yang bersentuhan erat

dengan kehidupan manusia sehari-hari. Oleh karena itu penerapannya

dalam rangka penyelesaian masalah (problem solving) sering kali bersifat

komprehensif, melibatkan berbagai aspek teknologi. Bahkan dalam dunia

nyata, penerapan teknologi informasi sering kali bersentuhan dengan

aspek-aspek non-teknologi, seperti sosial, psikologis, atau organisasional.

Situasi ini mensyaratkan para profesional teknologi informasi untuk

memiliki pengetahuan yang solid dan wawasan yang komprehensif.

memberikan pengetahuan tentang fondasi konseptual yang kuat dan

sekaligus kemampuan untuk berpikir secara integral (Anonim, 2008).

Teknologi Informasi adalah suatu teknologi yang digunakan

untuk mengolah data, termasuk memproses, mendapatkan, menyusun,

menyimpan, memanipulasi data dalam berbagai cara untuk menghasilkan

informasi yang berkualitas, yaitu informasi yang relevan, akurat dan tepat

waktu, yang digunakan untuk keperluan pribadi, bisnis, dan pemerintahan

dan merupakan informasi yang strategis untuk pengambilan keputusan

(Anonim, 2008). Teknologi ini menggunakan seperangkat komputer untuk

mengolah data, sistem jaringan untuk menghubungkan satu komputer

dengan komputer yang lainnya sesuai dengan kebutuhan, dan teknologi

telekomunikasi digunakan agar data dapat disebar dan diakses secara

global (Anonim, 2008).

Salah satu ciri khusus dari bidang ilmu teknologi informasi

adalah fokus perhatian bidang ilmu tersebut yang lebih bersifat aplikatif.

Bidang ilmu teknologi informasi lebih mengarah pada pengelolaan data

dan informasi dalam sebuah enterprise (perusahaan atau organisasi kerja

lainnya), dengan pemanfaatan teknologi komputer dan komunikasi data

serta lebih menekankan pada teknik pemanfaatan perangkat-perangkat

yang ada untuk meningkatkan produktifitas kerja (Anonim, 2008). Dalam

perkembangannya sejalan dengan paradigma ekonomi baru, maka

teknologi informasi menjadi senjata yang handal dalam meningkatkan

Taret (2000:2) dalam Maddeppungeng (2005) teknologi pada

umumnya terdiri atas tiga komponen yaitu hardware (perangkat keras),

software (perangkat lunak) dan brainware (sumber daya manusia).

Fletcher (1995) seperti yang dikutip Dharmesta (1998) dalam Sandra

(2006) mengemukakan bahwa teknologi mempunyai tiga aspek yaitu

komputerisasi, mikroelektronik dan telekomunikasi yang semuanya

dikombinasikan untuk menyediakan berbagai barang dan jasa.

Teknologi informasi merupakan perpaduan teknologi komputer dan

telekomunikasi dengan teknologi lainnya seperti perangkat keras,

perangkat lunak, database, teknologi jaringan dan peralatan

telekomunikasi lainnya (Wan Wan, 2005). Bilamana teknologi informasi

secara efektif terintegrasi dalam perusahaan maka hal berikut dapat terjadi

(Heng Li, 2000 dalam Maddeppungeng 2005):

1. Koordinasi team-work dapat ditingkatkan

2. Transaksi antar perusahaan dapat dibuat lebih cepat dan lebih efisien.

3. Aliansi dengan sub-kontraktor dan supplier dapat ditingkatkan melalui

jaringan elektronik.

Teknologi informasi dapat didefinisikan sebagai persiapan,

pengumpulan, pemindahan, pencarian, penyimpanan, akses presentasi dan

pengolahan data menjadi informasi dalam semua bentuk

(Maddeppungeng, 2005). Menurut Haag dan Cummings (1998) dalam

digunakan orang dalam bekerja dengan informasi dan mendukung

informasi dan kebutuhan pemrosesan informasi dari suatu organisasi.

Menurut Haag dan Ken (1996) seperti yang dikutip Kadir (2003:2)

dalam Maddeppungeng (2005) yang dimaksud dengan teknologi informasi

adalah seperangkat alat yang membantu manusia bekerja dengan informasi

dan melakukan kegiatan yang berkaitan dengan pemrosesan informasi.

Callon (1996) seperti yang dikutip Dharmesta (1998) dalam Sandra (2006)

menyatakan bahwa teknologi informasi merupakan sesuatu yang

digunakan untuk menciptakan sistem informasi termasuk didalamnya

adalah komputer, arsip piringan (disk file), modem, dan sebagainya, yang

semua itu merupakan perangkat keras dan perangkat lunak yang digunakan

[image:29.595.97.516.225.536.2]untuk mengimplementasikan sistem yang berbasis komputer.

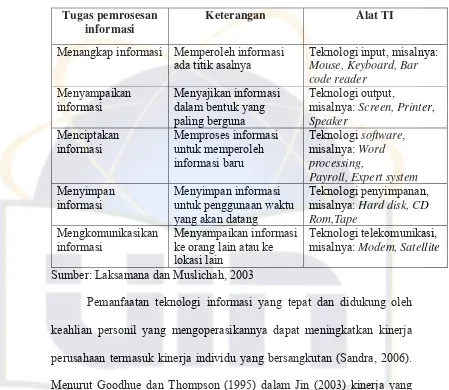

Tabel 2.1. menyajikan lima kategori tugas pemrosesan informasi

yang mencakup menangkap, menyampaikan, menciptakan, menyimpan,

dan mengomunikasikan (Haag dan Cummings, 1998 dalam Laksamana

dan Muslichah, 2002). Tiap tugas pemrosesan informasi tersebut dapat

digunakan secara individu, atau dapat juga digabungkan untuk

menciptakan suatu sistem yang menangani semua tugas (Laksamana dan

Tabel 2.1.

Kategori Pemrosesan Informasi dan Alat TI Tugas pemrosesan

informasi

Keterangan Alat TI

Menangkap informasi Memperoleh informasi ada titik asalnya

Teknologi input, misalnya: Mouse, Keyboard, Bar code reader

Menyampaikan informasi

Menyajikan informasi dalam bentuk yang paling berguna

Teknologi output,

misalnya: Screen, Printer, Speaker Menciptakan informasi Memproses informasi untuk memperoleh informasi baru Teknologi software, misalnya: Word processing,

Payroll, Expert system Menyimpan

informasi

Menyimpan informasi untuk penggunaan waktu yang akan datang

Teknologi penyimpanan, misalnya: Hard disk, CD Rom,Tape

Mengkomunikasikan informasi

Menyampaikan informasi ke orang lain atau ke lokasi lain

Teknologi telekomunikasi, misalnya: Modem, Satellite

Sumber: Laksamana dan Muslichah, 2003

Pemanfaatan teknologi informasi yang tepat dan didukung oleh

keahlian personil yang mengoperasikannya dapat meningkatkan kinerja

perusahaan termasuk kinerja individu yang bersangkutan (Sandra, 2006).

Menurut Goodhue dan Thompson (1995) dalam Jin (2003) kinerja yang

dicapai berkaitan dengan pencapaian serangkaian tugas-tugas didukung

oleh teknologi informasi.

3. Kinerja Manajerial

Kinerja manajerial adalah ukuran seberapa efektif dan efisien

manajer telah bekerja untuk mencapai tujuan organisasi (Stoner, 1992

baik maka perusahaan optimis akan dapat mencapai tingkat keberhasilan

yang dikehendaki oleh perusahaan. Dengan demikian kelangsungan hidup

perusahaan terjamin. Namun bila kinerja perusahaan buruk maka

perusahaan pesimis untuk dapat mencapai tingkat keberhasilan yang

dikehendaki oleh perusahaan.

Kinerja manajerial adalah kinerja para individu dalam kegiatan

manajerial. Kinerja personel meliputi delapan demensi yaitu (Narsa dan

Yuniawati, 2003):

2. Perencanaan, dalam arti kemampuan untuk menentukan tujuan,

kebijakan dan tindakan atau pelaksanaan, penjadwalan kerja,

penganggaran, merancang prosedur, dan pemrograman.

3. Investigasi, yaitu kemampuan mengumpulkan dan menyampaikan

informasi untuk catatan, laporan, dan rekening, mengukur hasil,

menentukan persediaan, dan analisis pekerjaan.

4. Pengkordinasian, yaitu kemampuan melakukan tukar menukar

informasi dengan orang lain di bagian organisasi yang lain untuk

mengkaitkan dan menyesuaikan program, memberitahu bagian lain,

dan hubungan dengan manajer lain.

5. Evaluasi, yaitu kemampuan untuk menilai dan mengukur proposal,

kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian

catatan hasil, penilaian laporan keuangan, pemeriksaan produk.

6. Pengawasan (supervisi), yaitu kemampuan untuk mengarahkan,

menjelaskan peraturan kerja pada bawahan, memberikan tugas

pekerjaan dan menangani bawahan.

7. Pengaturan staff (staffing), yaitu kemampuan untuk mempertahankan

angkatan kerja dibagian anda, merekrut, mewawancarai dan memilih

pegawai baru, menempatkan, mempromosikan dan mutasi pegawai.

8. Negosiasi, yaitu kemampuan dalam melakukan pembelian, penjualan

atau melakukan kontrak untuk barang dan jasa, menghubungi

pemasok, tawar menawar dengan wakil penjual, tawar menawar secara

kelompok dan

9. Perwakilan (representatif), yaitu kemampuan dalam menghadiri

pertemuan-pertemuan dengan perusahaan lain, pertemuan

perkumpulan bisnis, pidato untuk acara-acara kemasyarakatan,

pendekatan kemasyarakatan, mempromosikan tujuan umum

perusahaan.

Evaluasi atas kinerja yang dilakukan oleh manajer beragam

tergantung pada budaya yang dikembangkan masing-masing perusahaan

(Ivancevich, 1999:187 dalam Juniati dan Evelyne, 2003). Berikut ini

beberapa ukuran yang digunakan untuk mengevaluasi kinerja manajemen,

berdasarkan perspektif nonkeuangan (Juniati dan Evelyne, 2003):

1. Kemampuan manajer untuk membuat perencanaan (Schermerhorn,

1999:138 dalam Juniati dan Evelyne, 2003). Perencanaan yang baik

dapat meningkatkan fokus dan fleksibilitas manajer dalam

dua hal penting dalam lingkungan persaingan yang tinggi dan

dinamis. Kemampuan manajer dalam membuat perencanaan dapat

menjadi salah satu indikator untuk mengukur kinerja manajer

(Nazaruddin, 1998 dalam Juniati dan Evelyne, 2003).

2. Kemampuan untuk mencapai target. Kinerja manajer dapat diukur

dari kemampuan mereka untuk mencapai apa yang telah

direncanakan (Mulyadi, 2001:302 dalam Juniati dan Evelyne, 2003).

Target harus cukup spesifik, melibatkan partisipan, realistik dan

menantang serta memiliki rentang waktu yang jelas (Hess, 1996:83

dalam Juniati dan Evelyne, 2003).

3. Kiprah manajer di luar perusahaan. Intensitas manajer dalam

mewakili perusahaan untuk berhubungan dengan pihak luar

menunjukkan kepercayaan perusahaan kepada manajer tersebut.

Kepercayaan ini dapat timbul karena beberapa hal, salah satunya

adalah kinerja yang baik dari manajer. Wagner (1995:50) dalam

Juniati dan Evelyne (2003) juga mengungkapkan bahwa peranan

manajer dalam mewakili perusahaan menunjukkan tingkat

kinerjanya.

Mahoney et al (1965) dalam Justriana (2007) mendefinisiskan

kinerja manajerial didasarkan pada fungsi-fungsi manajemen yang ada

dalam teori manajemen klasik, yaitu seberapa jauh manajer mampu

investigasi, koordinasi, evaluasi, supervise, pemilihan staff, negosiasi, dan

perwakilan

4. Interaksi antara Sistem akuntansi Manajemen, Teknologi Informasi, dan Kinerja Manajerial

Chia (1955) dalam Juniati dan Evelyne (2003) dalam salah satu

penelitiannya mengungkapkan bahwa karaktersitik informasi yang berupa

aggregation, broadscope, integration dan timeliness mampu

meningkatkan kinerja manajer. Manajer yang memiliki informasi dengan

karakteristik tersebut umumnya mampu untuk membuat perencanaan yang

lebih baik dan mencapai target yang telah ditetapkan. Hal ini khususnya

lebih nampak pada organisasi-organisasi yang terdesentralisasi (Chia,

1995 dalam Juniati dan Evelyne, 2003). Sebelumnya, Gul dan Chia (1994)

dalam Juniati dan Evelyne (2003) menyimpulkan bahwa ketersediaan

karakteristik broadscope dan agregasi atas informasi berkaitan erat dengan

kinerja manajemen. Dengan kata lain, bahwa keberadaan kedua

karakteristik ini mampu meningkatkan kinerja manajemen. Mia dan

Chenhall (1994) dalam Juniati dan Evelyne (2003) meskipun hanya

meneliti karakteristik broadscope dari informasi, namun mereka berhasil

membuktikan bahwa karakteristik ini berpengaruh terhadap kinerja

manajemen.

Bukti-bukti bahwa karakteristik informasi berhubungan dengan

pernah dilakukan oleh AICPA & Lawrence S. Maisel mengenai

pengukuran kinerja menyatakan, sebanyak 77% responden menyetujui

bahwa karakteristik informasi yang berkualitas penting dalam

meningkatkan kinerja manajerial (Maisel and AICPA 2001:28 dalam

Juniati dan Evelyne, 2003). Selanjutnya, Nazaruddin (1998) yang menguji

mengenai pengaruh antara desentralisasi dan karakteristik informasi

terhadap kinerja manajerial menunjukkan bahwa tingkat keandalan

karakteristik informasi (broadscope, timeliness, agregasi dan integrasi)

mempunyai pengaruh yang signifikan terhadap kinerja manajerial. Namun

besar kecilnya pengaruh tersebut tergantung pada derajat desentralisasi.

Pada organisasi-organisasi yang memiliki derajat desentralisasi yang

tinggi maka kebutuhan akan karakteristik informasi sangat berpengaruh

terhadap kinerja manajerial.

Teknologi komputer merupakan salah satu teknologi informasi (TI)

yang banyak berpengaruh terhadap sistem informasi organisasi karena

dengan sistem informasi berbasis komputer informasi dapat disajikan tepat

waktu dan akurat. Seperti dinyatakan oleh Hansen dan Mowen (1997)

dalam Laksamana dan Muslichah (2002) dengan penggunaan komputer

sejumlah besar informasi yang berguna dapat dikumpulkan dan dilaporkan

kepada manajer dengan segera. Apa yang terjadi diberbagai bagian dapat

diketahui dalam sekejap. Ini memungkinkan manajemen dapat mengambil

keputusan secara lebih cepat. TI juga dapat digunakan untuk integrasi

dalam Laksamana dan Muslicah, 2002), TI dapat membantu perusahaan

dalam memperoleh informasi yang kompetitif (Mc Leod, 1995) dalam

Laksamana dan Muslicah (2002).

Teknologi informasi (TI) dapat menyajikan informasi dalam

bentuk yang berguna serta dapat digunakan untuk mengirim informasi ke

orang lain atau ke lokasi lain (Haag dan Cummings, 1998 dalam

Laksamana dan Muslicah, 2002). TI mengintegrasikan data dari berbagai

bagian dan mempercepat penyajian data yang dibutuhkan untuk

pengambilan keputusan. Christiansen dan Mouritsen (1995) dalam

Laksamana dan Muslicah (2002) menyatakan bahwa TI merupakan

tantangan bagi akuntan manajemen. Pertama TI digunakan untuk

mekanisasi tugas–tugas departemen akuntansi, seperti pelaporan,

pengumpulan data. TI dalam bentuk yang berbeda diintegrasikan ke dalam

peralatan produksi, dimana data yang dihasilkan akan disimpan secara

otomatis, ini tentu saja akan mempercepat laporan–laporan yang berkaitan

dengan produksi. Kedua, TI saat ini memungkinkan untuk menyediakan

database yang lebih kompleks, sehingga informasi non keuangan dapat

tersedia, misalnya informasi yang berkaitan dengan produk, konsumen,

proses produksi. Informasi ini memudahkan para manajer dalam

memonitor dan menganalisa operasi mereka. Ketiga, TI memungkinkan

dibuatnya rencana yang disuaikan dengan situasi. Simulasi dan skenario

bagaimana jika (what if) yang dapat disajikan oleh TI dapat menyediakan

ini memungkinkan para manajer membuat model mereka sendiri secara

cepat, dan dapat secara mudah dimodifikasi, tanpa harus berkonsultasi

dengan spesialis komputer.

B. Model Penelitian

Model penelitian sebagai dasar untuk mengajukan hipotesis dalam

penelitian ini adalah sebagai berikut:

C. Perumusan Hipotesis

Berdasarkan pemikiran di atas maka hipotesis yang diajukan dalam

penelitian ini yaitu:

Ha: Interaksi antara sistem informasi akuntansi manajemen dengan

teknologi informasi akan mempengaruhi kinerja manajerial. Sistem Informasi

Akuntansi Manajemen

Kinerja Manajerial

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa pengaruh antara sistem

akuntansi manajemen terhadap kinerja manajerial dengan teknologi informasi

sebagai variabel moderating.

B. Metode Pengumpulan Sampel

Penelitian ini mengambil objek perusahaan manufaktur yang terdapat

di wilayah Jabodetabek tahun 2007. Pengambilan sampel dengan metode

convenience sampling dengan kriteria responden yaitu manajer semua lini.

C. Teknik Pengumpulan Data

Jenis data yang digunakan adalah data primer yang dikumpulkan

melalui metode survey dengan menggunakan kuesioner. Kuesioner dikirimkan

kepada para manajer di perusahaan manufaktur yang terdapat di wilayah

Jabodetabek.

D. Metode Analisis Data

Untuk melakukan uji kualitas data primer ini peneliti melakukan uji

1. Uji validitas

Uji validitas yaitu pengujian untuk menyatakan valid atau tidaknya suatu

kuesioner. Kuesioner dikatakan valid apabila pertanyaan pada kuesioner

tersebut mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut. Untuk mengujinya digunakan pearson correlation,

apabila koefisien pearson yang diperoleh tidak signifikan pada level

signifikan 0,05 berarti data yang diperoleh tidak valid.

2. Uji reliabilitas

Uji reliabilitas yaitu pengujian yang bertujuan untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstanta. Suatu

kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap

pertanyaan adalah konsisten dari waktu ke waktu. Cara mengukur uji ini

adalah dengan memakai uji statistik cronbach alpha, suatu konstruk atau

variabel dikatakan reliabel jika memberikan nilai cronbach alpha lebih

besar dari 0,60 (Nunnally, 1967 dalam Gozali, 2005; 42).

Metode analisis data melalui deskriptif mengenai karakteristik

responden digunakan tabel frekuensi absolut yang menunjukkan angka

rata-rata, kisaran, teoritis, kisaran sesungguhnya, dan standar deviasi.

Selain itu penelitian ini juga menggunakan uji asumsi klasik

diantaranya:

1. Uji normalitas

Uji normalitas untuk menguji apakah dalam model regresi variabel terikat

data menyebar sekitar garis diagonal dan mengikuti arah garis diagonal

maka model regresi memenuhi asumsi normalitas. Model regresi yang

baik adalah yang memiliki distribusi normal atau mendekati normal.

2. Uji multikolinearitas

Uji multikolinearitas untuk menguji apakah model regresi ditemukan

adanya korelasi antara variabel bebas (independent). Model regresi yang

tidak ada multikolinearitas adalah yang mempunyai besaran korelasi

antara variabel bebas lebih kecil dari angka 10 dan mempunyai tolerance

lebih besar daro 0,1 atau 10%. Model regresi yang baik adalah yang tidak

terjadi korelasi antara variabel bebasnya (Gozali, 2005: 92).

3. Uji heteroskedastisitas

Uji heteroskedastisitas untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lain. Pedoman suatu model regresi bebas dari heteroskedastisitas adalah

tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah

angka nol pada sumbu Y(Ghozali, 2005: 105).

4. Uji hipotesis

Frucot dan Shearon (1991) mengajukan model regresi untuk menguji

pengaruh moderasi yaitu dengan model selisih mutlak dari variabel

independen dengan rumus persamaan regresi (Ghozali, 2005; 153):

Y= a + b1X1 + b2X2 + b3|X1-X2|

Xi = merupakan nilai standardized score [(Xi-X)/σX]

|X1-X2| = merupakan interaksi yang diukur dengan nilai absolut

perbedaan antara X1 dan X2

Menurut Frucot dan Shearon (1991) interaksi seperti ini lebih

disukai oleh karena ekspektasi sebelumnya berubungan dengan kombinasi

antara X1 dan X2 dan berpengaruh terhadap Y. Teknik analisis data untuk

menguji pengaruh moderasi dalam penelitian ini adalah model selisih

mutlak dari variabel independen dengan rumus persamaan regresi:

Y = a + b1Xsiam + b2 Xti + b3 |Xsiam-Xti| + e

Dimana:

Y = kinerja manajerial

a = konstanta

XSIAM = sistem informasi akuntansi manajemen

XTI = teknologi informasi

b1-3 = koefisien regresi

e = Error

Dimana nilai Xsiam dan Xti adala standardized. Setelah nilai

Xsiam dan Xti diubah menjadi standardized, langkah berikutnya adalah

membuat regresi baru dengan persamaan sebagai berikut:

Y = a + b1Zsiam + b2 Zti + b3 AbsX1_X2 + e

Dimana:

Y = kinerja manajerial

ZSIAM = standardize sistem informasi akuntansi manajemen

ZTI = standardize teknologi informasi

b1-3 = koefisien regresi

e = Error

E. Definisi Operasional Variabel dan Pengukurannya

Pada bagian ini akan diuraikan masing-masing variabel yang

digunakan berikut dengan operasional dan cara pengukurannya. Penjelasan

dari masing-masing variabel yang digunakan dalam penelitian ini antara lain:

1. Sistem Informasi Akuntansi Manajemen

Sistem informasi akuntansi manajemen adalah sistem informasi

yang menghasilkan output dengan menggunakan input dan berbagai proses

yang diperlukan untuk memenuhi tujuan manajemen (Hansen dan Mowen,

2006; 4). Chenhall dan Narayan (1984) dalam Ekawati (2003) menemukan

bukti empiris mengenai karakteristik informasi yang bermanfaat menurut

persepsi para manajerial yaitu: broadscope, timeliness, aggregation, dan

intergration. Instrumen yang digunakan adalah instrumen yang

dikembangkan oleh Chenhall dan Moris (1986), yang terdiri dari 19 item

pertanyaan. Pengukuran variabel SAM ini dilakukan menggunakan skala

kategori 5 pilihan yaitu (1) tidak tersedia, (2) kurang tersedia, (3)

tersedia, (4) cukup tersedia, (5) sangat tersedia.

Teknologi informasi dapat didefinisikan sebagai perpaduan

teknologi komputer dan telekomunikasi dengan teknologi lainnya seperti

perangkat keras, perangkat database, teknologi jaringan, dan peralatan

telekomunikasi lainnya (Wan Wan, 2005). Instrumen yang digunakan

adalah instrumen yang dikembangkan oleh Haag dan Cummings (1998),

yang terdiri dari 10 item pertanyaan. Pengukuran variabel teknologi

informasi ini dilakukan menggunakan skala kategori 5 pilihan yaitu (1)

sangat tidak setuju, (2) tidak setuju, (3) netral, (4) setuju, (5) sangat setuju.

3. Kinerja Manajerial

Kinerja manajerial adalah ukuran seberapa efektif dan efisien

manajer telah bekerja untuk mencapai tujuan organisasi (Stoner, 1992

dalam Juniati dan Evelyne, 2003). Variabel kinerja diukur mengunakan

instrumen yang dikembangkan oleh Mahoney (1963) yang terdiri dari 9

item pertanyaan. Pengukuran variabel kinerja manajerial ini dilakukan

menggunakan dengan skala kategori yang dimodifikasi menjadi 5 pilihan

yaitu: (1) tidak pernah (2) jarang, , (3) kadang-kadang, (4) sering, (5)

BAB IV

PENEMUAN DAN PEMBAHASAN

C. Sekilas Gambaran Umum Objek Penelitian 1. Perusahaan manufaktur

Perusahaan Manufaktur adalah perusahaan yang menjalankan

proses pembuatan produk. Sebuah perusahaan bisa dikatakan perusahaan

manufaktur apabila ada tahapan input-proses-output yang akhirnya

menghasilkan suatu produk. Karakteristik utama kegiatan industri

manufaktur adalah mengolah sumber daya menjadi barang jadi melalui

suatu proses pabrikasi. Oleh karena itu, aktivitas perusahaan yang

tergolong dalam kelompok industri manufaktur sekurang-kurangnya

mempunyai tiga kegiatan utama yaitu:

1. Kegiatan untuk memperoleh atau menyimpan input atau bahan baku.

2. Kegiatan pengolahan/pabrikasi/perakitan atas bahan baku menjadi

barang jadi.

3. Kegiatan menyimpan atau memasarkan barang jadi.

2. Karakteristik responden

Data penelitian ini dikumpulkan dengan mengirimkan kuesioner

dengan cara mendatangi perusahaan secara langsung dan meyerahkan

kuesioner kepada pihak manajemen perusahaan untuk kemudian

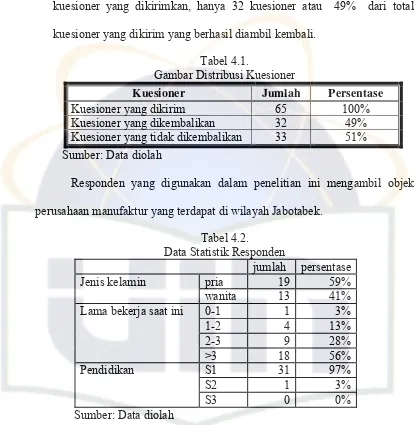

kuesioner dan diambil kembali setelah 3-4 minggu kemudian. Dari 65

kuesioner yang dikirimkan, hanya 32 kuesioner atau 49% dari total

[image:45.595.96.511.142.567.2]kuesioner yang dikirim yang berhasil diambil kembali.

Tabel 4.1.

Gambar Distribusi Kuesioner

Kuesioner Jumlah Persentase

Kuesioner yang dikirim 65 100%

Kuesioner yang dikembalikan 32 49%

Kuesioner yang tidak dikembalikan 33 51%

Sumber: Data diolah

Responden yang digunakan dalam penelitian ini mengambil objek

perusahaan manufaktur yang terdapat di wilayah Jabotabek.

Tabel 4.2.

Data Statistik Responden

jumlah persentase

Jenis kelamin pria 19 59%

wanita 13 41%

Lama bekerja saat ini 0-1 1 3%

1-2 4 13%

2-3 9 28%

>3 18 56%

Pendidikan S1 31 97%

S2 1 3%

S3 0 0%

Sumber: Data diolah

Berikut adalah rincian dari karakteristik responden yang

diklasifikasikan berdasarkan jenis kelamin, tingkat pendidikan, dan

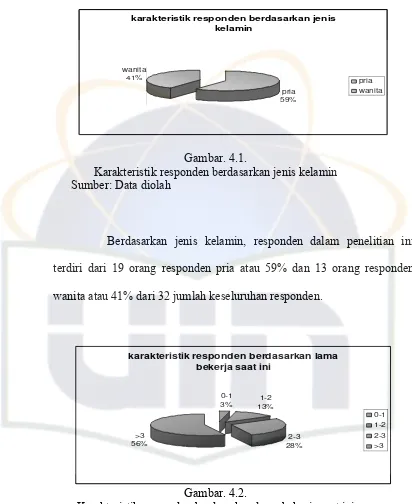

karakteristik responden berdasarkan jenis kelamin

pria 59% wanita

41% pria

[image:46.595.96.508.106.610.2]wanita

Gambar. 4.1.

Karakteristik responden berdasarkan jenis kelamin Sumber: Data diolah

Berdasarkan jenis kelamin, responden dalam penelitian ini

terdiri dari 19 orang responden pria atau 59% dan 13 orang responden

wanita atau 41% dari 32 jumlah keseluruhan responden.

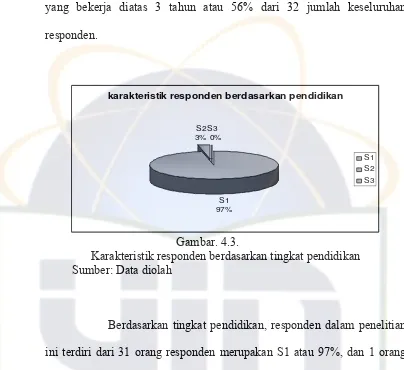

karakteristik responden berdasarkan lama bekerja saat ini

0-1 3%

1-2 13%

2-3 28% >3

56%

0-1 1-2 2-3 >3

Gambar. 4.2.

Karakteristik responden berdasarkan lama bekerja saat ini Sumber: Data diolah

Berdasarkan lama bekerja saat ini, responden dalam penelitian ini

terdiri dari 1 orang responden yang bekerja antara 0-1 tahun atau 3%, 4

responden yang bekerja antara 2-3 tahun atau 28% dan 18 orang responden

yang bekerja diatas 3 tahun atau 56% dari 32 jumlah keseluruhan

responden.

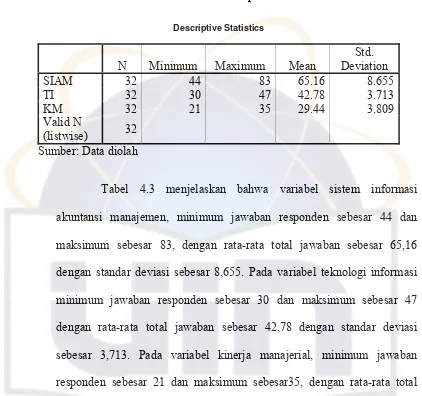

karakteristik responden berdasarkan pendidikan

S1 97% S2 3%

S3 0%

S1

S2

[image:47.595.104.508.141.511.2]S3

Gambar. 4.3.

Karakteristik responden berdasarkan tingkat pendidikan Sumber: Data diolah

Berdasarkan tingkat pendidikan, responden dalam penelitian

ini terdiri dari 31 orang responden merupakan S1 atau 97%, dan 1 orang

responden merupakan S2 atau 3% dari 32 jumlah keseluruhan responden.

D. Penemuan dan Pembahasan 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan

distribusi) (Ghozali, 2005:19). Statistik deskriptif dalam penelitian ini

Tabel 4.3. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

SIAM 32 44 83 65.16 8.655

TI 32 30 47 42.78 3.713

KM 32 21 35 29.44 3.809

Valid N

(listwise) 32

[image:48.595.93.515.139.535.2]Sumber: Data diolah

Tabel 4.3 menjelaskan bahwa variabel sistem informasi

akuntansi manajemen, minimum jawaban responden sebesar 44 dan

maksimum sebesar 83, dengan rata-rata total jawaban sebesar 65,16

dengan standar deviasi sebesar 8,655. Pada variabel teknologi informasi

minimum jawaban responden sebesar 30 dan maksimum sebesar 47

dengan rata-rata total jawaban sebesar 42,78 dengan standar deviasi

sebesar 3,713. Pada variabel kinerja manajerial, minimum jawaban

responden sebesar 21 dan maksimum sebesar35, dengan rata-rata total

jawaban sebesar 29,44 dengan standar deviasi sebesar 3,809.

2. Uji Kualitas Data

a. Uji Validitas data

Pengujian ini dilakukan dengan menggunakan Pearson

Correlation. Pedoman suatu model dikatakan valid jika tingkat

dikatakan valid. Tabel 4.4 akan menunjukkan hasil uji validitas 32

[image:49.595.98.498.158.757.2]sampel responden.

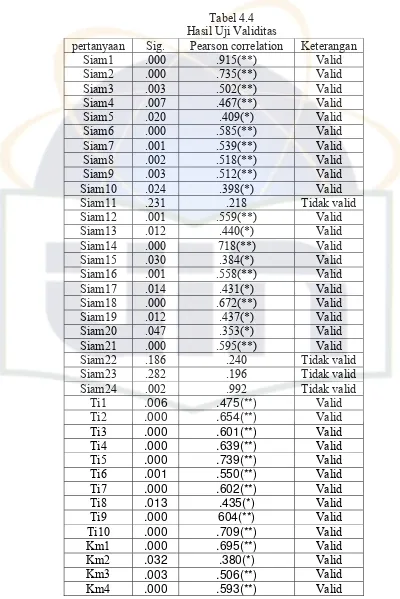

Tabel 4.4 Hasil Uji Validitas

pertanyaan Sig. Pearson correlation Keterangan

Siam1 .000 .915(**) Valid

Siam2 .000 .735(**) Valid

Siam3 .003 .502(**) Valid

Siam4 .007 .467(**) Valid

Siam5 .020 .409(*) Valid

Siam6 .000 .585(**) Valid

Siam7 .001 .539(**) Valid

Siam8 .002 .518(**) Valid

Siam9 .003 .512(**) Valid

Siam10 .024 .398(*) Valid

Siam11 .231 .218 Tidak valid

Siam12 .001 .559(**) Valid

Siam13 .012 .440(*) Valid

Siam14 .000 718(**) Valid

Siam15 .030 .384(*) Valid

Siam16 .001 .558(**) Valid

Siam17 .014 .431(*) Valid

Siam18 .000 .672(**) Valid

Siam19 .012 .437(*) Valid

Siam20 .047 .353(*) Valid

Siam21 .000 .595(**) Valid

Siam22 .186 .240 Tidak valid

Siam23 .282 .196 Tidak valid

Siam24 .002 .992 Tidak valid

Ti1 .006 .475(**) Valid

Ti2 .000 .654(**) Valid

Ti3 .000 .601(**) Valid

Ti4 .000 .639(**) Valid

Ti5 .000 .739(**) Valid

Ti6 .001 .550(**) Valid

Ti7 .000 .602(**) Valid

Ti8 .013 .435(*) Valid

Ti9 .000 604(**) Valid

Ti10 .000 .709(**) Valid

Km1 .000 .695(**) Valid

Km2 .032 .380(*) Valid

Km3 .003 .506(**) Valid

Km5 .000 .769(**) Valid

Km6 .001 .540(**) Valid

Km7 .002 .528(**) Valid

Km8 .004 .491(**) Valid

[image:50.595.98.515.105.756.2]Sumber: Data diolah

Tabel 4.4 menunjukkan pertanyaan-pertanyaan dari tiap-tiap

variabel yang valid dan tidak valid. Seperti terlihat semua pertanyaan

dapat dikatakan valid karena memiliki nilai signifikan dibawa 0,05 kecuali

pertanyaan siam11, siam22, siam23, dan siam24 yang dinyatakan tidak

valid karena memiliki nilai signifikan diatas 0,05, sehingga harus

dikeluarkan dan tidak disertakan dalam pengujian selanjutnya.

Pengujian kembali berdasarkan pertanyaan siam11, siam22,

[image:50.595.157.463.112.237.2]siam23, dan siam24 yang sudah dikeluarkan dapat dilihat pada tabel 4.5

Tabel 4.5 Hasil Uji Validitas

Pertanyaan Sig. Pearson correlation Keterangan Siam1 .000 915(**) Valid Siam2 .000 .756(**) Valid Siam3 .004 .492(**) Valid

Siam4 .011 445(*) Valid

Siam5 .014 429(*) Valid

Siam6 .001 569(**) Valid Siam7 .001 546(**) Valid Siam8 .004 .495(**) Valid Siam9 .002 529(**) Valid

Siam10 .012 .437(*) Valid

Siam12 .002 531(**) Valid

Siam13 .018 415(*) Valid

Siam14 .000 714(**) Valid

Siam15 .021 .405(*) Valid

Siam16 .002 .537(**) Valid

Siam17 .012 .440(*) Valid

Siam18 .000 .693(**) Valid

Siam20 .027 391(*) Valid

Siam21 .000 .600(**) Valid

Sumber: Data diolah

b. Uji Reliabilitas data

Pengujian ini menggunakan uji statistic Cronbach Alpha (α).

Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

Cronbach Alpha > 0,60 (Nunnally, 1967 dalam Ghozali, 2005). Tabel

[image:51.595.97.510.115.597.2]berikut menunjukkan hasil uji reliabilitas 32 sampel responden.

Tabel 4.6 Hasil uji Reabilitas

variabel Cronbach Alpha

Sistem informasi akuntansi manajemen 0,8658

Teknologi informasi 0,7910

Kinerja manajerial 0,6657

Sumber: Data diolah

Tabel diatas menunjukkan hasil uji yang reliabel karena nilai alpha

masing-masing pertanyaan diatas 0,60.

3. Uji Asumsi Klasik

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Berikut adalah tabel output

Tabel. 4.7. Uji Multikolonieritas

Coefficient Correlations(a)

Model ABSX1_X2 Zscore(SIAM) Zscore(TI)

1 Correlations ABSX1_X2 1.000 .376 .414

Zscore(SIAM) .376 1.000 -.018

Zscore(TI) .414 -.018 1.000

Covariances ABSX1_X2 .821 .211 .237

Zscore(SIAM) .211 .384 -.007

Zscore(TI) .237 -.007 .398

a Dependent Variable: KM Sumber: Data diolah

Dari tampilan output SPSS terlihat bahwa variabel ABSX1_X2

yang merupakan nilai absolut dari perbedaan antara variabel

standardize sistem informasi akuntansi manajemen dengan standardize

teknologi informasi mempunyai korelasi cukup tinggi dengan varibel

standardize teknologi informasi dengan tingkat korelasi sebesar 0,414

(41,4%). Oleh karena itu, korelasi ini masih dibawah 95%, maka dapat

[image:52.595.97.532.157.698.2]dikatakan tidak terjadi multikolonieritas yang serius.

Tabel. 4.8. Uji Multikolonieritas

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 27.085 1.058 25.589 .000

Zscore(SIAM) 1.162 .620 .305 1.875 .071 .822 1.216

Zscore(TI) 2.365 .631 .621 3.750 .001 .793 1.260

ABSX1_X2 2.362 .906 .466 2.606 .015 .681 1.468

Dari tampilan output SPSS terlihat bahwa hasil perhitungan

nilai Tolerance juga menunjukkan tidak ada variabel independen yang

memiliki nilai Tolerance kurang dari 0,10 yang berarti tidak ada

korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil

perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan

hal yang sama tidak ada variabel independen yang memiliki nilai VIF

lebih dari 10. Jadi, dapat disimpulkan bahwa tidak ada

multikolinearitas antar variabel independen dalam model regresi.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Model regresi yang baik adalah

yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Berikut

adalah gambar output SPSS untuk uji heteroskedastisitas.

Scatterplot

Dependent Variable: KM

Regression Standardized Predicted Value

[image:53.595.96.513.175.712.2]Dari tampilan output SPSS grafik scatterplot terlihat bahwa

titik-titik menyebar secara acak serta tersebar, baik di atas maupun di

bawah angka 0 (nol) pada sumbu Y. Hal ini dapat disimpulkan bahwa

tidak terjadi heteroskedastisitas pada model regresi sehingga model

regresi layak dipakai.

c. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi

normal. Uji t dan F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Kalau asumsi ini dilanggar, maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil. Distribusi normal akan

membentuk satu garis lurus diagonal dan ploting data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual

normal, maka garis yang menggambarkan data sesungguhnya akan

mengikuti garis diagonalnya. Berikut adalah gambar output SPSS

untuk uji normalitas.

Regression Standardized Residual

2.50 2.00 1.50 1.00 .50 0.00 -.50 -1.00 -1.50 -2.00 -2.50 Histogram

Dependent Variable: KM

F re q u e n c y 12 10 8 6 4 2 0

Std. Dev = .95

Mean = 0.00

[image:54.595.97.513.169.734.2]N = 32.00

Dari tampilan output SPSS grafik histogram terlihat bahwa grafik

histogramnya menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

Normal P-P Plot of Regression Stand

Dependent Variable: KM

Observed Cum Prob

[image:55.595.97.511.173.734.2]1.00 .75 .50 .25 0.00 E x pect e d C u m P rob 1.00 .75 .50 .25 0.00 Gambar. 4.8. Uji Normalitas Sumber: Data diolah

Dari tampilan output SPSS grafik normal plot terlihat bahwa data

menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka

model regresi memenuhi asumsi normalitas.

4. Uji Hipotesis

a. Uji Koefisien Determinasi

Hasil uji hipotesis dapat dilihat pada tabel 4.9

Tabel 4.9

Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .625(a) .391 .326 3.128

Tabel di atas menunjukkan nilai adjusted R2 sebesar 0,391, hal

ini berarti 39,1% variabilitas kinerja manajerial yang dapat dijelaskan

oleh variasi variabel Zsiam, Zti dan Absx1_x2. Sedangkan sisanya

(100%-39,1%=60,9%) dijelaskan ole sebab-sebab lain.secara

konseptual, variabel-variabel yang mempengaruhi kinerja manajerial

selain sistem informasi akuntansi manajemen adalah sistem

pengukuran kinerja dan sistem penghargaan (Narsa dan Yuniawati,

2007), motivasi (Rownell dan Mc Innes, 1986 dalam Andreani, 2003),

dan partisipasi anggaran (Rahayu, 1999)

[image:56.595.98.515.158.567.2]b. Uji Signifikansi Simultan

Tabel. 4.10 Uji F

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig.

Regressio

n 175.890 3 58.630 5.992 .003(a)

Residual 273.985 28 9.785

1

Total 449.875 31

a Predictors: (Constant), ABSX1_X2, Zscore(SIAM), Zscore(TI) b Dependent Variable: KM

Sumber: Data diolah

Uji anova atau uji F menghasilkan nilai F hitung sebesar 5,992

dengan tingkat signifikansi 0,003. Karena probabilitas signifikansi dibawah

0,05, maka model regresi dapat digunakan untuk meprediksi kinerja

manajerial atau dapat dikatakan bahwa variabel Zsiam, Zti dan Absx1_x2

c. Uji Signifikansi parameter individual

Tabel. 4.11 Uji t

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 27.085 1.058 25.589 .000

Zscore(SIAM) 1.162 .620 .305 1.875 .071

Zscore(TI) 2.365 .631 .621 3.750 .001

ABSX1_X2 2.362 .906 .466 2.606 .015

a Dependent Variable: KM Sumber: Data diolah

Ketiga variabel independen yang dimasukkan dalam regresi,

variabel Zisam memberikan nilai koefisien parameter 1,162 dengan tingkat

signifikansi 0,071, sehingga dapat disimpulkan sistem informasi akuntansi

manajemen secara individual tidak berpengaruh teradap kinerja manajerial.

Variabel Zti memberikan nilai koefisien parameter 2,365 dengan tingkat

signifikansi 0,001, sehingga dapat disimpulkan teknologi informasi secara

individual berpengaruh teradap kinerja manajerial. Variabel Absx1_x2

mempunyai koefisisen parameter 2,362 dengan tingkat signifikansi 0,015.

Karena variabel Absx1_x2 menunjukkan nilai signifikansi dibawah 0,05

dapat disimpulkan bahwa teknologi informasi merupakan variabel

moderating.

Hasil analisis diatas dapat diambil kesimpulan semakin tinggi

aplikasi teknologi informasi akan semakin meningkatkan kemampuan suatu

sistem untuk menyajikan informasi sesuai dengan kebutuhan manajer dalam

pengambilan keputusan. Teknologi informasi yang merupakan perpaduan

manajer untuk memperoleh tidak hanya informasi internal, tetapi juga

informasi eksternal, non keuangan, dan berorientasi yang akan datang.

Dengan demikian, semakin meningkatnya penerapan teknologi informasi

semakin meningkat pula ketersediaan informasi sistem akuntansi

manajemen. Ini akan memberikan semakin banyak alternatif solusi yang

dapat dipertimbangkan oleh manajer dalam pengambilan keputusan

sehingga kinerja manajerial dapat ditingkatkan. Jika kita amati

perkembangan teknologi informasi dewasa ini, teknologi informasi

menunjukkan perkembangan yang demikian cepat, antara lain: Electronic

data interchange