ANALISIS PENGARUH MANAJEMEN LABA DENGAN

KINERJA OPERASI DAN RETURN SAHAM DI SEKITAR IPO

SKRIPSI

Oleh

Didi Suprianto

NIM : 104081002570

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH MANAJEMEN LABA DENGAN

KINERJA OPERASI DAN RETURN SAHAM DI SEKITAR IPO

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana

Ekonomi

Oleh Didi Suprianto

NIM : 104081002570

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Indoyama Nasarudin, SE, MAB NIP. 150317955 NIP. 150317593

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH MANAJEMEN LABA DENGAN

KINERJA OPERASI DAN RETURN SAHAM DI SEKITAR IPO

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana

Ekonomi

Oleh Didi Suprianto

NIM : 104081002570

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Indoyama Nasarudin, SE, MAB NIP. 150317955 NIP. 150317593

Penguji Ahli

Prof. Dr. Abdul Hamid, MS NIP. 131474891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Kamis Tanggal 7 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Didi Suprianto NIM : 104081002570 dengan judul skripsi “ANALISIS PENGARUH MANAJEMEN LABA DENGAN KINERJA OPERASI DAN RETURN SAHAM DI SEKITAR IPO” Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 7 Agustus 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda. SE, Msi Ketua Sekretaris

CURRICULUM VITAE

Didi Suprianto

Hp : 08568620788Nama : Didi Suprianto

Tempat & Tgl Lahir : Banjarnegara, 20 April 1984 Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat : Jl. Kebon kosong 7 Rt 013 Rw 03 No. 21. Jakarta

Pusat.

1991-1997 : Sekolah Dasar Swasta (SDS) Kebon Kosong Pagi Jakarta Pusat

1997-2000 : Sekolah Menengah Pertama Negeri (SMPN) 78 Jakarta Pusat 2000-2003 : Sekolah Menengah Atas Negeri (SMAN) 1 Purwareja Klampok, Banjarnegara, Jawa-tengah

2004-2008 : Jurusan Manajemen Keuangan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta

Koperasi Mahasiswa (KOPMA) UIN Syarif Hidayatullah Jakarta Lembaga Dakwah Kampus (LDK) UIN Syarif Hidayatullah Jakarta

Pendidikan Formal

ABSTRACT

The purpose of this research to examine is in surrounding IPO happen earning management, is operating performance and stock return after IPO underperformance, is found earning management influence with operating performance. This study takes sample from 30 company registered at Indonesia stock Exchange (IDX), publicized at prospectus and financial report from 2001-2005, analysis method in this result used one sample t-test, paired sample test, and multiregression.

The study found that companies already proved to do earning management before IPO, year IPO, and after IPO. The result of this study consistent with Syaiful (2004), Sri Anik (2004), Jain and Kini (1994), Freidlan (1994), Kiswara (1999), Sutamto (2000), and Gumanti (2001). Researcher also found operating performance before and after IPO are relative same, although mean operating performance after IPO is bigger then mean operating performance before IPO, consistent with Sri Anik.

About stock return, the researcher success found stock return after IPO underperformance, This study consistent with Syaiful (2004), Rodoni (2002) and Amin (2007). And about earning management influence, researcher doesn’t can to find influence significant between earning management with operating performances.

Key word : earning management, IPO, stock return, operating performance, accrual

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah di sekitar IPO terjadi manajemen laba, apakah kinerja operasi dan return saham setelah IPO rendah. Apakah terdapat adanya pengaruh manajemen laba dengan kinerja operasi setelah IPO. Penelitian ini mengambil sampel dari 30 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), yang dipublikasikan di prospektus dan laporan keuangan dari tahun 2001-2005. Metode analisia dalam penelitian ini menggunakan one sample t-test, paired sample test, dan regresi linier berganda.

Hasil penelitian menunjukkan bahwa perusahaan telah terbukti melakukan manajemen laba menjelang IPO, pada saat IPO, dan sesudah IPO. Hasil ini konsisten dengan Syaiful (2004), Sri Anik (2004), Jain dan Kini (1994), Freidlan (1994), Kiswara (1999), Sutamto (2000), dan Gumanti (2001).Peneliti juga menemukan bahwa kinerja operasi sebelum dan sesudah IPO relatif sama, meskipun dilihat rata-rata kinerja opersi sesudah IPO lebih besar daripada kinerja operasi menjelang IPO, konsisten dengan Sri Anik (2004).

Berkaitan dengan return saham peneliti berhasil menemukan return saham setelah IPO rendah, hasil ini konsisten dengan penelitian Syaiful (2004), Rodoni (2002) and Amin (2007). Dan berkaitan dengan pengaruh manajemen laba, peneliti tidak mampu menemukan pengaruh yang signifikan antara manajemen laba dengan kinerja operasi.

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji dan syukur penulis panjatkan kehadirat Allah SWT, Tuhan semesta alam, yang Maha Berkehendak atas segala sesuatu, karena atas rahmat dan karunia-Nya penulis akhirnya dapat menyelesaikan skripsi yang berjudul ”Analisis Pengaruh Manajemen Laba Dengan Kinerja Operasi dan Return Saham Di Sekitar IPO”.Shalawat serta salam semoga tetap dan akan terus tercurahkan untuk Nabi Muhammad SAW, manusia pilihan yang pribadinya adalah tauladan

bagi kita semua, kepada keluarganya, sahabatnya, sampai kepada para pengikutnya.

Penulis sadari tiada kesuksesan apapun tanpa motivasi dan dorongan orang lain. Dengan kerendahan dan ketulusan hati, penulis menyampaikan penghargaan setinggi-tingginya dan menghaturkan terima kasih kepada semua pihak, baik secara langsung ataupun tidak yang telah membantu menyelesaikan skripsi ini :

1. Bapak Prof. Dr. Komaruddin Hidayat, MA, selaku Rektor UIN Syarif Hidayatullah Jakarta.

2. Bapak Prof. Dr. Ahmad Rodoni, MM, selaku dosen pembimbing I, dan Bapak Indoyama Nasarudin, SE, MAB, selaku dosen pembimbing II. 3. Seluruh dosen Fakultas Ekonomi dan Ilmu Sosial Khususnya di jurusan

manajemen keuangan yang telah mentransfer ilmu pengetahuan kepada penulis guna memperluas wawasan keilmuan sebagai kewajiban umat Islam, semoga ilmu yang diberikan selama perkuliahan dapat bermanfaat. 4. Pimpinan dan staff/karyawan Perpustakaan Utama dan Perpustakaan

Fakultas Ekonomi dan Ilmu Sosial UIN syarif Hidayatullah Jakarta atas literaturnya baik selama penulisan skripsi dan perkulahan berlangsung. 5. Orangtua khususnya ibunda yang telah memberikan bantuan baik moril

6. Kepada sahabat Martan, Ozy, Fadli yang selalu bersama-sama penulis dalam suka maupun duka dan banyak memberikan nasihat dan motivasi, semoga persahabatan kita kita tak akan putus. Sahabat-sahabat kelas manajemen E angkatan 2004, terima kasih atas support dan kebersamaannya selama ini, banyak sekali pengalaman dan pelajaran yang Insya Allah menjadi manfaat untuk penulis.

7. Dan semua pihak yang telah ikut membantu hingga tersusunnya karya ini yang tidak dapat penulis sebutkan satu persatu.

Akhirnya, Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan kritik, saran dan masukan konstruktif dari berbagai pihak agar dapat lebih memberikan manfaat dikemudian hari.

Jakarta, 28 November 2008 Penulis,

Didi Suprianto

DAFTAR ISI

Daftar Riwayat Hidup... v

Abstract... vi

Abstrak... vii

Kata pengantar... viii

Daftar Tabel... x

Daftar Gambar... xiii

Daftar Lampiran... xiv

BAB I Pendahuluan... 1

A. Latar Belakang Penelitian... 1

B. Perumusan Masalah... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian... 10

BAB II Tinjauan Pustaka... 12

A. Pengertian Manajemen Laba ... 12

B. Initial Public Offering (IPO)... 16

C. Pola Manajemen Laba ... 18

D. IPO dan Manajemen Laba ... 19

E. Rasio Likuiditas ... 21

F. Manajemen Laba dan Kinerja Operasi ... 21

G. Manajemen Laba dan return Saham ... 23

H. Hipotesis ... 26

J. Bagan Kerangka Pemikiran ... 29

BAB III Metodologi Penelitian... 31

A. Ruang Lingkup Penelitian ... 31

B. Metode Penentuan Sampel ... 31

C. Metode Pengumpulan Data... 32

D. Metode Analisis ... 32

E. Operasional Variabel Penelitian... 41

BAB IV Analisis dan Pembahasan... 46

A. Sejarah Bursa Efek Indonesia (BEI) ... 46

B. Perkembangan Penawaran Umum Perdana ... 49

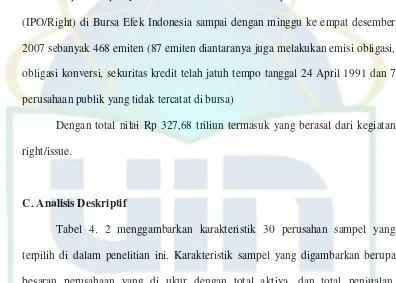

C. Analisis Deskriptif... 51

D. Pengolahan dan Pengujian Earning Management... 53

E. Pengujian dan Interpretasi Hasil Penelitian ... 61

1. Pengujian Hipotesis Penelitian... 61

2. Interpretasi Hasil Penelitian ... 78

BAB V Kesimpulan dan Implikasi... 81

A. Kesimpulan ... 81

B. Implikasi ... 82

Daftar Pustaka ... 84

DAFTAR TABEL

4. 1 Statistik Emisi Saham IPO ... 50

4. 2 Deskriptif Statistik ... 52

4.3 Hasil One sample Kolmogorov Smirnov ... 54

4.4 Hasil Multikolinearitas... 54

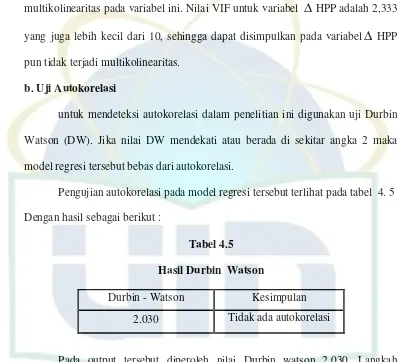

4. 5 Hasil Durbin Watson... 55

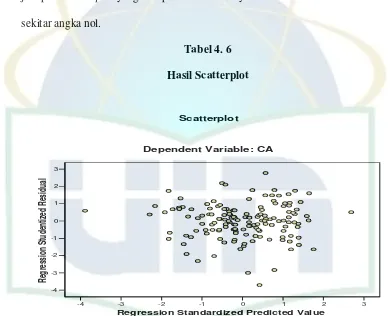

4. 6 Hasil Scatterplot ... 56

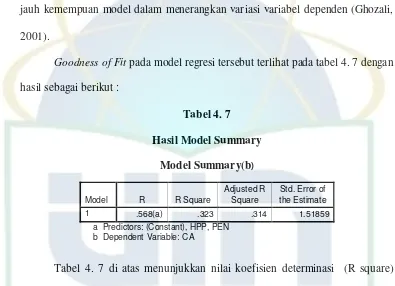

4. 7 Hasil Model Summary ... 57

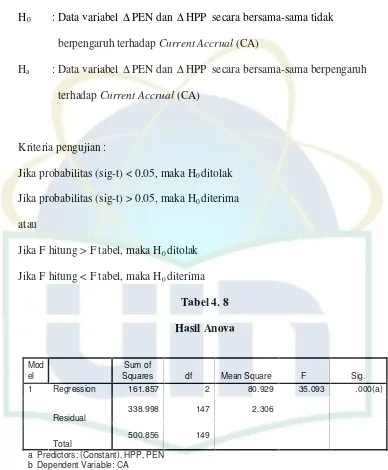

4. 8 Hasil Anova ... 58

4. 9 Hasil Uji Signifikansi Model... 60

4. 10 Hasil One sample Kolmogorov Smirnov ... 62

4. 11 Hasil One Sampel T-Test ... 63

4.12 Hasil One sample Kolmogorov Smirnov ... 66

4. 13 Hasil Uji Beda Kinerja Operasi Sebelum dan Sesudah IPO .. 67

4. 14 Hasil One sample Kolmogorov Smirnov ... 68

4. 15 Hasil Multikolinearitas... 69

4. 16 Hasil Durbin Watson... 70

4. 17 Hasil Scatterplot... 71

4. 18 Hasil Model Summary ... 72

4. 19 Hasil Anova ... 73

4. 20 Hasil Uji Signifikansi Model... 74

4. 21 Hasil One sample Kolmogorov Smirnov ... 75

DAFTAR GAMBAR

DAFTAR LAMPIRAN

BAB 1

PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan yang ingin tetap bertahan dan mampu memenangkan persaingan bisnis harus selalu melakukan inovasi. Inovasi menyebabkan perusahaan tumbuh dan berkembang. Perkembangan usaha tersebut memaksa manajemen perusahaan melakukan perluasan usaha, baik dengan diversifikasi maupun dengan intensifikasi. Perluasan usaha berdampak pada kebutuhan dana yang terus meningkat seiring dengan peningkatan aktivitas perusahaan akan menyulitkan perusahaan tersebut untuk memenuhinya. Oleh sebab itu dibutuhkan pihak lain yang bersedia memberikan bantuan kepada perusahaan, seperti investor dan kreditor.

sahamnya di pasar modal akan melakukan penawaran saham perdana (initial public offering/IPO).

IPO dilakukan perusahaan apabila telah memenuhi syarat-syarat yang ditetapkan oleh pengawas pasar modal (seperti Bapepam di Indonesia dan SEC di Amerika Serikat). Salah satu syarat yang ditetapkan pengawas pasar modal adalah prospektus. Prospektus berisi informasi tentang perusahaan penerbit sekuritas dan informasi lainnya yang berkaitan dengan sekuritas yang di jual (Hartono 2000:20). Prospektus tersebut disiapkan oleh perusahaan untuk keperluan registrasi dan didistribusikan kepada publik (Francis 1993:154). Salah satu informasi penting dalam prospektus adalah informasi keuangan perusahaan yang disajikan dalam neraca dan laporan laba rugi tiga tahun sebelum IPO (Francis 1993:86). Prospektus tersebut didistribusikan untuk setiap investor potensial (Jones 2000:75).

Fenomena lain menunjukkan adanya asimetri informasi (asymetric information) yang menyertai kebijakan IPO. Walaupun investor mempunyai informasi yang cukup mengenai perusahaan yang melakukan IPO tersebut, asimetri informasi tetap terjadi dalam penawaran ini (Ritter, 1991; Beatty, 1989; Leland dan Pyle, 1997). Kondisi inilah yang memotivasi manajemen untuk bersikap oportunistik untuk melakukan manipulasi terhadap kinerjanya baik sebelum dan pada saat penawaran (Jones, 1991; Freidlan, 1994; Gumanti, 2001; Setiawati, 2002; Ihalauw dan Afni, 2002).

1991; carter et al., 1998). Namun praktek earnings management di sisi lain dapat mempengaruhi nilai perusahaan (Mayangsari dan Wilopo, 2002). Kondisi ini terjadi karena earnings yang diumumkan pada saat IPO tampak relatif baik sehingga respon pasar menjadi positif. Paek dan Press (1997) dalam Wilopo dan Mayangsari (2002) menyatakan bahwa nilai pasar perusahaan dipengaruhi oleh motivasi manajer yang mandasari adanya discretionary accruals dalam kebijakan

earnings management.

Kebijakan earnings management dalam hal ini ditujukan untuk memberikan sinyal positif kepada pasar tentang perusahaan yang dikelolanya. Sinyal positif ini diwujudkan dalam kinerja yang di laporkan (biasanya dalam prospektus penawaran). Namun sinyal positif ini dalam jangka panjang tidak bisa dipertahankan oleh manajemen, yang tercermin dari penurunan kinerja yang dilaporkan oleh perusahaan tersebut (Teoh et al., 1998). Loughran dan Ritter (1997) menemukan perbedaan antara kinerja operasi lima tahun sebelum dan sesudah penawaran, yaitu adanya penurunan kinerja dalam jangka panjang. Rodoni (2002) juga menemukan bahwa kinerja IPO untuk jangka panjang menunjukkan kinerja yang negatif. Sementara Denis dan serin (1999) mencatat bahwa rendahnya kinerja pasca IPO diakibatkan pengukuran earnings yang dilakukan secara “tidak tepat” oleh manajemen. Kondisi ini mempengaruhi interpretasi investor terhadap kinerja perusahaan dan mengakibatkan investor mempunyai harapan profitabilitas masa depan perusahaan yang keliru. Atau dengan kata lain investor yang naif akan over-optimistik dalam meramalkan

periode pasca penawaran. Penurunan kinerja yang terjadi sebagai dampak pengukuran tersebut akan terjadi selama lima tahun setelah IPO. Shivakumar (2000) juga menunjukkan bahwa manajemen telah melakukan overstate terhadap

earnings sebelum melakukan pengumuman IPO. Lebih lanjut penelitian tersebut menunjukkan bahwa investor sebenarnya sudah menduga adanya manajemen laba (earnings management) dan secara rasional berusaha melepaskan pengaruhnya pada saat pengumuman IPO. Jadi investor memiliki penilaian yang rendah terhadap earnings sebelum IPO dan secara rasional memberikan nilai yang rendah untuk perusahaan.

Setiap investor yang akan melakukan investasi di pasar modal akan memperoleh prospektus. Prospektus tersebut akan merupakan satu-satunya informasi yang akan digunakan oleh investor untuk menentukan keputusan investasinya pada perusahaan yang melakukan IPO. Investor hanya dapat menggunakan prospektus sebagai sumber informasi mengenai perusahaan tersebut. Hal ini disebabkan tidak terdapat media lain yang dapat memberikan informasi mengenai perusahaan tersebut sebelum IPO. Sehingga informasi

asymetry antara manajemen dengan pihak eksternal perusahaan tinggi (Teoh et al. 1998a). Informasi asymetry yang tinggi tersebut memberikan peluang kepada manajemen melakukan manajemen laba dengan tujuan untuk meningkatkan kemakmurannya (utility).

periode sekarang ke periode yang akan datang. Manajemen laba yang dilakukan dengan cara pemilihan kebijaksanaan akuntansi mudah dideteksi oleh investor. Sedangkan apabila dilakukan dengan kebijaksanaan akrual, akan sulit di deteksi. Oleh sebab itu penelitian ini akan menggunakan pendekatan akrual untuk menentukan manajemen laba. Pendekatan tersebut digunakan oleh (Rangan 1998; Dechow et al. 1995; Teoh et al, 1998a; 1998b; Hall dan Stammerjohan 1997; Shivakumar 2000; Sutanto 2000).

Meskipun informasi asymetry antara manajemen dan investor tidak lagi tinggi setelah IPO, namun berbagai penelitian menunjukkan manajemen laba menjelang terjadi pula ketika seasoned equity offering (SEO). Teoh et al. (1998b) menemukan manajemen melakukan penyesuaian akrual dalam rangka menaikkan laba menjelang SEO. Rangan (1998) juga menemukan hal yang sama dengan apa yang ditemukan Teoh et al. (1998b). Loughrean dan Ritter (1997) membuktikan bahwa kinerja perusahaan setelah melakukan SEO menurun. Shivakumar (2000) memberikan bukti bahwa manajemen melakukan manajemen laba disekitar SEO, meskipun tidak ditujukan untuk menyesatkan investor dalam pengambilan keputusan investasi.

Munter (1999) dan Ketz (1999) manajemen laba harus dicegah, karena dapat menyesatkan keputusan investor. Sedangkan Subramanyam (1996) menyatakan bahwa jika manajemen laba dilakukan dengan metode perataan laba (income smoothing) tidak perlu dipersoalkan. Karena jika yang dilakukan manajemen adalah perataan laba ternyata mampu memperbaiki kemampuan laba untuk mencerminkan nilai ekonomis perusahaan. Manajemen laba menjelang IPO dan SEO perlu mendapat perhatian berbagai pihak, karena pada umumnya bertujuan untuk meningkatkan kemakmuran manajemen dengan cara melaporkan laba sekarang lebih tinggi daripada laba periode yang akan datang. Namun demikian tidak perlu sampai mencegah, seandainya investor mampu bereaksi dengan cepat terhadap manajemen laba tersebut.

Reaksi investor terhadap manajemen laba ditunjukkan dengan penyesuaian terhadap harga saham setelah IPO dan SEO. Ritter (1991) menyatakan bahwa kinerja harga saham menurun beberapa periode setelah IPO. Hal ini disebabkan investor terlalu optimis pada saat IPO. Teoh et al. (1998b) menyatakan bahwa perusahaan yang melakukan IPO akan melaporkan laba melebihi cash flow dengan mengambil akrual yang positif. Sehingga kinerja saham akan menurun selama tiga tahun setelah IPO. Laughren dan Ritter (1997) menyatakan kinerja saham yang rendah setelah SEO merupakan suatu anomaly dalam pasar efisien.

positif terhadap perusahaan. Gumanti (2001) menyimpulkan bahwa dalam periode dua tahun menjelang IPO terbukti perusahaan melakukan manajemen laba, namun tidak terdapat indikasi manajemen laba dalam periode satu tahun menjelang IPO.

Perhatian terhadap reaksi investor berkaitan dengan manajemen laba belum diberikan oleh peneliti, meskipun terdapat beberapa peneliti yang mengaitkan antara perataan laba dengan return saham (Asih dan Gudono 2000; dan Salno dan Baridwan 2000). Asih dan Gudono (2000) membuktikan bahwa terdapat perbedaan mean cummulative abnormal return antara perusahaan perata laba dengan perusahaan bukan perata laba. Namun Salno dan Baridwan (2000) menunjukkan bahwa tidak terdapat perbedaan return saham antara perusahaan perata laba dengan perusahaan bukan perata laba berdasarkan jenis industri.

antara manajemen laba dan return saham konsisten dengan penelitian Ali et al. (2000), dan Rangan (1998).

Berdasarkan uraian di atas, penulis tertarik untuk menganalisa hubungan earning management (manajemen laba) dengan kinerja operasi dan return saham di sekitar IPO, yang dituangkan dalam penelitian dengan judul “ANALISIS PENGARUH MANAJEMEN LABA DENGAN KINERJA OPERASI DAN RETURN SAHAM DI SEKITAR IPO”. Pada perusahaan yang melakukan IPO di Bursa Efek Indonesia (BEI) tahun 2001-2005. Pertimbangan peneliti memakai perusahaan yang melakukan IPO di BEI tahun 2001-2005 adalah untuk mendapatkan sampel yang lebih besar, dengan sampel yang relatif lebih besar peneliti akan mendapatkan hasil yang lebih kuat. Sedangkan pertimbangan peneliti menggunakan perusahaan yang melakukan IPO adalah karena perusahaan yang akan go public belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go public melakukan manajemen laba dalam prospektus mereka dengan harapan dapat menaikkan harga saham perusahaan.

Penelitian ini merupakan lanjutan dari penelitian Saiful (2004) yang berjudul “hubungan manajemen laba (earning management) dengan kinerja operasi dan return saham di sekitar IPO”. Dengan variabel independennya adalah

discretionary accrual (DA), return on asset (ROA), dan variabel kontrol sales growth (SGRO). Sedangkan variabel dependennya adalah return on asset (ROA).

1. Perbedaan objek penelitian. Pada penelitian ini mengambil objek perusahaan-perusahaan selain jasa keuangan yang melakukan IPO dan terdaftar di BEI.

2. Pada penelitian ini ada lima variabel penelitian penelitian yaitu

discretionary accrual (DA), sales growth (SGRO), return on asset (ROA),

cummulative abnormal return (CAR), dan peneliti menambahkan variabel

Quick ratio.

3. Perbedaan periode yang digunakan, pada penelitian ini mengambil sampel dari tahun 2001-2005, sedangkan peneliti sebelumnya mengambil sampel dari tahun 1992-1994.

B. Perumusan Masalah

Fenomena yang menunjukkan bahwa pada situasi tertentu manajemen akan cenderung melakukan manajemen laba, yang diikuti dengan kinerja dan return saham perusahaan setelah IPO rendah, maka penelitian ini akan mengungkap fenomena tersebut di Bursa Efek Indonesia (BEI), dengan mengajukan pertanyaan berikut :

1. Apakah perusahaan yang terdaftar di BEI melakukan manajemen laba di sekitar IPO ?

2. Apakah terdapat perbedaan rata-rata kinerja operasi yang terdaftar di BEI antara sebelum dan sesudah IPO ?

4. Bagaimanakah return saham perusahaan yang terdaftar di BEI setelah IPO?

C. Tujuan Penelitian

Berdasarkan masalah di atas, tujuan yang ingin dicapai penelitian ini adalah :

1. Untuk mendapatkan bukti empiris bahwa perusahaan yang terdaftar di BEI telah melakukan manajemen laba di sekitar IPO.

2. Untuk mendapatkan bukti empiris tentang kinerja operasi yang terdaftar di BEI setelah IPO.

3. Untuk mendapatkan bukti empiris mengenai pengaruh manajemen laba di sekitar IPO dengan kinerja operasi perusahaan yang terdaftar di BEI. 4. Untuk mendapatkan bukti empiris mengenai return saham perusahaan

yang terdaftar di BEI setelah IPO.

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat :

1. Bagi investor penelitian ini dapat memberikan manfaat dalam membuat keputusan investasi terutama berkaitan dengan penawaran saham perdana (IPO).

3. Bagi akademisi, penelitian ini memberikan bukti tambahan tentang manajemen laba, kinerja operasi, dan return saham perusahaan yang terdaftar di BEI setelah IPO.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Manajemen Laba

Laporan keuangan merupakan media komunikasi yang digunakan untuk menghubungkan pihak-pihak yang berkepentingan terhadap perusahaan. Laporan keuangan merupakan sarana untuk mempertanggungjawabkan apa yang dilakukan manajer atas sumber daya pemilik. Salah satu parameter penting dalam laporan keuangan yang digunakan untuk mengukur kinerja manajemen adalah laba.

Menurut Statement of Financial Accounting Concepts (SFAC) No. 1, Informasi laba merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban manajer. Selain itu informasi laba juga membantu pemilik atau pihak lain dalam menaksir earnings power perusahaan di masa yang akan datang. Adanya kecenderungan lebih memperhatikan laba ini disadari oleh manajemen, khususnya manajer yang kinerjanya diukur berdasarkan informasi tersebut, sehingga mendorong timbulnya perilaku menyimpang (dysfunctional behaviour), yang salah satu bentuknya adalah earning management atau manajemen laba.

Definisi manajemen laba dalam penelitian ini didasarkan pada literatur akademik yang menurut Dechow dan Skinner (2000) telah berterima secara luas, yaitu yang dikembangkan oleh Schipper (1989), dan Scott (2000).

sengaja memperoleh beberapa keuntungan pribadi. Healy dan Wahlen (1999) menyatakan bahwa manajemen laba terjadi ketika manajer menggunakan

judgement dalam pelaporan keuangan dan penyusunan transaksi untuk merubah laporan keuangan, sehingga menyesatkan stakeholder tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada angka akuntansi yang dilaporkan. Manajemen laba merupakan pemilihan kebijakan akuntansi untuk mencapai tujuan khusus. (Scott 2000:351).

Healy dan wahlen (1999) menyatakan bahwa definisi manajemen laba mengandung beberapa aspek. Pertama, intervensi manajemen terhadap pelaporan keuangan dapat dilakukan dengan penggunaan judgement. Misalnya judgement

yang dibutuhkan untuk mengestimasikan sejumlah peristiwa ekonomi di masa yang akan datang yang ditunjukkan dalam laporan keuangan, seperti perkiraan umur ekonomi dan nilai residu aktiva tetap, tanggung jawab untuk dana pensiun, pajak yang di tangguhkan, dan kerugian dari piutang ragu dan penurunan nilai

asset. Di samping itu manajer memiliki pilihan untuk metode akuntansi, seperti metode penyusutan (garis lurus atau menurun) dan metode persediaan (LIFO, FIFO, atau rerata tertimbang).

Kedua, tujuan manajemen laba adalah untuk menyesatkan stakeholders

Dalam positif accounting theory terdapat tiga hipotesis yang melatarbelakangi terjadinya manajemen laba (Watt-Zimmerman : 1986), yaitu :

1. Bonus plan hypotesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar berdasarkan earnings lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan

2. Debt covenant hypotesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit cenderung memilih metode akuntansi yang memiliki dampak meningkatkan laba (Sweeney, 1994). Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

3. Political cost hypotesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil tindakan, misalnya : mengenakan peraturan antitrust, menaikkan pajak pendapatan perusahaan dan lain-lain.

Namun demikian tidak selamanya tujuan manajemen laba untuk memaksimumkan kepentingan manajemen saja. Scott (2000 : 302) mengemukakan beberapa motivasi terjadinya manajemen laba :

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara oportunistic untuk melakukan manajemen laba dengan memaksimalkan laba saat ini.

2. Political motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5. Initial public offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go public melakukan manajemen laba dalam prospektus mereka dengan harapan dapat menaikkan harga saham perusahaan.

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

Healy dan Wahlen (1998) mengelompokkan motivasi yang mendasari manajemen laba ke dalam tiga kelompok. Pertama, motivasi dari pasar modal yang ditunjukkan dengan return saham. Beberapa penelitian memberikan bukti tentang adanya manajemen laba untuk tujuan pasar modal, seperti DeAngelo (1998) memberikan bukti bahwa manajemen cenderung melaporkan laba lebih rendah (understate) ketika melakukan buyout, dan Teoh et el. (1998a & 1998b) dan Rangan (1998) melaporkan bahwa ketika dilakukan penawaran saham kepada publik (IPO dan SEO) manajemen cenderung melaporkan laba lebih tinggi (overstate). Kedua, motivasi kontrak yang dapat berupa kontrak hutang (Sweeney 1994) dan kontrak kompensasi manajemen (Holthausen, Larcker, dan Sloan 1995). Ketiga, motivasi regulatory seperti yang dikemukakan Jones (1991), Cahan (1992), Guenter (1994), Na’im dan Hartono (1996), dan Key (1997).

B. Initial Public Offering (IPO)

IPO merupakan penawaran saham pertama kali yang dilakukan oleh perusahaan yang go public. Langkah pertama yang dilakukan sebelum go public

Perusahaan penerbit saham (issuer) dan underwriter bersama-sama menyiapkan dokumen yang dibutuhkan oleh pengawas pasar modal (seperti Bapepam di Indonesia dan SEC di USA) untuk kepentingan registrasi. Banyak dokumen yang diperlukan dalam proses go public termasuk penyiapan prospektus. Prospektus berisi informasi keuangan dan non keuangan dan beberapa hal yang harus dilakukan pengungkapan, Dalto (1993 : 43-45) menyatakan pengungkapan yang harus dilakukan adalah :

1. Maksud dan tujuan manajemen.

2. Berapa jumlah saham yang akan dijual perusahaan.

3. Apa yang akan dilakukan perusahaan dengan dana yang diperolehnya dari penjualan saham tersebut.

4. Status pajak perusahaan.

5. Peristiwa yang tidak dapat di prediksi. 6. Status hukum perusahaan.

Setelah proses registrasi selesai perusahaan akan melakukan penawaran saham perdana (IPO).

Ketika penawaran saham perdana dilakukan investor potensial hanya menggunakan informasi yang terdapat dalam prospektus untuk menetapkan keputusan investasinya. Hal ini disebabkan tidak terdapat media lain yang menyediakan informasi mengenai penerbit sekuritas (Roa,1993). Oleh sebab itu investor yang pada awalnya optimis, menyebabkan kebanyakan saham

underpricing dalam jangka pendek, sedangkan dalam jangka panjang akan

C. Pola Manajemen Laba

Pola manajemen laba menurut Scott (2000) dapat dilakukan dengan cara :

1. Taking a bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2. Income minimization

Di lakukan pada saat perusahaan mengalami tingkat profitabiltas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba sebelumnya.

3. Income maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization

bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income smoothing

D. IPO dan Manajemen Laba

Informasi asymetry antara manjemen perusahaan dan investor potensial sangat tinggi untuk perusahaan yang belum melakukan IPO. hal ini disebabkan informasi mengenai perusahaan yang belum go public relatif sulit diperoleh oleh investor potensial tersebut. Ketika dilakukan IPO, investor potensial hanya mengandalkan informasi yang terdapat dalam prospektus perusahaan yang melakukan IPO tersebut. Menurut Rao (1993) tidak terdapat media lain yang menyediakan informasi mengenai perusahaan yang sedang melakukan IPO, kecuali prospektus yang disyaratkan oleh pengawas pasar modal. Kelangkaan informasi mengenai perusahaan sebelum IPO, memaksa investor potensial hanya mengandalkan informasi mengenai perusahaan tersebut pada prospektus. Padahal prospektus hanya menyediakan laporan keuangan selama tiga tahun sebelum IPO dan informasi non keuangan (Teoh et al 1998a). Kondisi seperti ini memungkinkan manajemen melakukan manajemen laba untuk meningkatkan kemakmurannya dengan harapan harga saham akan tinggi pada penawaran perdana.

Teoh et el. (1998a) menemukan discretionary current accrual di sekitar IPO lebih tinggi untuk perusahaan yang sedang melakukan IPO dibandingkan dengan perusahaan yang tidak sedang melakukan IPO (non issuer). Sehingga Teoh et al. (1998a) menyimpulkan perusahaan yang sedang IPO melakukan manajemen laba. Hal yang sama terjadi pula pada saat perusahaan melakukan

Jain dan Kini (1994) menyatakan terdapat penurunan kinerja operasional perusahaan setelah IPO. Penurunan kinerja tersebut merupakan indikasi telah terjadi manajemen laba menjelang IPO dengan menggeser pendapatan periode yang akan datang ke periode sekarang atau menggeser biaya periode sekarang ke periode yang akan datang. Sehingga laba periode sekarang dilaporkan lebih tinggi. Freidlan (1994) melakukan penelitian terhadap manajemen laba menjelang IPO dengan menghitung mean discretionary accruals. Walaupun dalam penelitian tersebut Freidlan (1994) menemukan kesulitan dalam menghitung discretionary accruals, disebabkan pertumbuhan yang cepat komponen akrual, namun dengan melakukan beberapa kontrol, ia berhasil menemukan bahwa mean discretionary accruals lebih tinggi menjelang IPO.

Gumanti (2001) meneliti tentang kemungkinan manajemen melakukan manajemen laba menjelang IPO dengan pendekatan total discretionary accruals. Sampel yang berhasil dikumpulkan dalam penelitian tersebut adalah 39 perusahaan sehingga ia menggunakan alat analisis non parametrik. Hasilnya menunjukkan bahwa manajemen laba terjadi pada dua tahun sebelum IPO dan tidak dilakukan dalam periode satu tahun sebelum IPO.

E. Rasio Likuiditas

Bambang Riyanto (1998:25) mengatakan bahwa rasio likuiditas adalah rasio untuk mengukur besarnya kemampuan perusahaan untuk membayar hutang jangka pendek yang jatuh tempo. Benishay dalam Eni Lisetyati (2000) mengatakan rasio likuiditas adalah suatu indikator mengenai kehidupan perusahaan untuk membayar semua kewajiban keuangan jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia, likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuan merubah aktiva lancar menjadi kas. Dua rasio yang umum digunakan yaitu rasio lancar dan rasio cepat (quick ratio).

F. Manajemen Laba dan Kinerja Operasi

Jain dan Kini (1994) menemukan terjadinya penurunan kinerja perusahaan setelah IPO. Penurunan tersebut juga terjadi untuk market to book ratio, price per earning ratio (PER), dan laba perlembar saham (earning per share). Meskipun terdapat pertumbuhan penjualan dan pengeluaran modal yang tinggi perusahaan setelah IPO, namun pertumbuhan profitabilitas perusahaan menurun. Sri anik (2004) menemukan kinerja operasi sebelum dan sesudah IPO relatif sama.

pengukuran kinerja perusahaan dalam kategori cash flow measures yang dapat meniadakan engaruh penggunaan perlakuan akuntansi yang berbeda terhadap suatu transaksi. Hasil penelitian ini mendukung penelitian Feltham dan Pae (2000) dalam Agus.

G. Manajemen Laba dan Return Saham

Banyak peneliti menunjukkan bahwa umumnya penawaran saham perdana adalah underpricing. Di Indonesia penelitian terhadap penawaran saham perdana menunjukkan underpricing, dengan mean initial return adalah 4.3547% (Widjaja 1999) dan 12.4891% (Rizka 1995). Return saham masih tetap positif pada minggu pertama dan akan negatif dalam jangka panjang.

Return saham perusahaan setelah IPO dalam jangka panjang akan turun. Hal ini disebabkan ketika IPO investor terlalu optimis, sehingga harga saham akan lebih tinggi pada awal penawarannya dan berangsur-angsur turun dalam jangka panjang (Bray dan Gompers 1997). kemudian Bray dan gompers (2000) melakukan pengujian terhadap abnormal return yang mengikuti penawaran sekuritas (IPO dan SEO). Mereka menyimpulkan bahwa kinerja saham yang rendah terjadi untuk perusahaan yang memiliki book to market ratio rendah. Teoh et al. (1998a) meneliti kinerja perusahaan dalam jangka panjang setelah IPO, hasilnya menggambarkan bahwa return saham dalam jangka panjang rendah setelah IPO dibandingkan dengan perusahaan yang tidak sedang melakukan IPO. Mereka juga membuktikan kinerja yang rendah tersebut berhubungan dengan

Jain dan Kini (1994) membuktikan terdapat hubungan antara kinerja operasi perusahaan dengan underpricing penawaran saham perdana. Kinerja operasi perusahaan setelah IPO rendah, sehingga menyebabkan terjadi

underpricing. Investor yang melakukan kesalahan dalam menetapkan harga saham ketika IPO akan segera memperbaiki kesalahannya dalam jangka panjang. Perbaikan kesalahan tersebut didasrkan pada kinerja perusahaan setelah IPO. Meskipun Ritter (1991) masih menganggap belum mampu menemukan jawaban terhadap pertanyaan “mengapa beberapa perusahaan secara ekstreem memperoleh return perdana yang sangat tinggi”?

Menurut Sankar (1997) hubungan antara laba dan return saham sangat tergantung laba yang dilaporkan manajemen. Hubungan antara laba dan return saham cenderung non-linier untuk perusahaan yang melakukan manajemen laba. Koefisien respon return saham terhadap perusahaan yang melakukan manajemen laba lebih rendah dibandingkan dengan perusahaan yang tidak melakukan manajemen laba. Sedangkan untuk perusahaan yang melakukan perataan laba memiliki koefisien respons yang lebih tinggi dibandingkan dengan perusahaan yang tidak melakukan perataan laba. Namun demikian Sloan (1996) menyatakan harga saham sebenarnya tidak seluruhnya mencerminkan informasi mengenai perusahaan penerbit sekuritas tersebut.

SEO rendah. Rendahnya kinerja tesebut mampu dijelaskan dengan manajemen laba menjelang SEO. Hal ini membuktikan bahwa perusahaan yang melakukan manajemen laba menjelang SEO akan memiliki return saham lebih rendah dibandingkan dengan perusahaan yang tidak melakukan manajemen laba. Rangan (1998) mencoba memprediksi return saham dengan komponen discretionary accruals dengan harapan mendapatkan suatu koefisien yang negatif untuk menunjukkan bahwa kinerja saham yang rendah tersebut mampu dijelaskan dengan manajemen laba. Hasilnya menunjukkan koefisien regresi hubungan antara discretionary accrual dan return saham adalah negatif sesuai dengan harapan. Sehingga ia menyimpulkan bahwa rendahnya kinerja saham mampu dijelaskan oleh komponen akrual. Ali et al (2000) menguji apakah komponen akrual mampu menjelaskan return saham perusahaan setahun setelah penerbitan laporan keuangan. Komponen akrual dalam penelitan tersebut di hitung dengan pendekatan Dechow et al. (1995). hasil penelitian menunjukkan bahwa komponen akrual berhubungan negatif dengan return saham.

Asih dan Gudono (2000) memberikan bukti adanya perbedaan mean

cummulative abnormal return (CAR) antara perusahaan perata laba dengan bukan perata laba. Namun pengujian yang dilakukan Salno dan Baridwan (2000) menunjukkan tidak terdapat perbedaan return saham antara kelompok perusahaan perata laba dengan perata laba berdasarkan jenis industri.

jangka pendek (1 bulan, 2 bulan, 3 bulan). hasilnya menunjukkan dalam jangka pendek kinerja saham perusahaan yang terdaftar di BEJ outperformance dan dalam jangka panjang adalah underperformance.

H. Hipotesis

1. H 0 : Perusahaan yang terdaftar di BEI tidak melakukan manajemen laba di sekitar IPO.

H a : Perusahaan yang terdaftar di BEI melakukan manajemen laba di sekitar IPO.

2. H 0 : Tidak ada perbedaan rata-rata kinerja operasi (return on asset) yang terdaftar di BEI antara sebelum dan sesudah IPO.

H a : Ada perbedaan rata-rata kinerja operasi (return on asset) yang terdaftar di BEI antara sebelum dan sesudah IPO.

3. H 0 : Tidak terdapat pengaruh antara manajemen laba terhadap kinerja operasi sesudah IPO.

H a :Terdapat pengaruh antara manajemen laba terhadap kinerja operasi sesudah IPO.

4. H 0 : Tidak terjadi return saham yang rendah pada perusahaan yang terdaftar di BEI setelah IPO.

I. Kerangka Pemikiran

Penelitian ini bertujuan untuk menguji apakah di sekitar IPO terjadi manajemen laba, apakah kinerja operasi dan return saham setelah IPO rendah. Apakah terdapat pengaruh antara manajemen laba disekitar IPO dengan kinerja operasi setelah IPO.

Data yang digunakan untuk menganalisis earning management, kinerja operasi, return saham underperformance, diperoleh dari data perusahaan yang melakukan IPO di BEI, dari tahun 2001-2005, dan perusahaan tersebut masih tercatat di BEI sampai tahun 2007.

Data yang dibutuhkan dalam penelitian ini adalah laporan keuangan tiga tahun sebelum IPO dan dua tahun sesudah IPO, misalkan perusahaan yang melakukan IPO pada tahun 2001, maka data laporan keuangan yang dibutuhkan adalah untuk tahun 1998, 1999, 2000, 2001, 2002, 2003. Untuk return saham dibutuhkan harga saham bulanan selama periode satu tahun setelah IPO. Semua data yang dibutuhkan tersebut diperoleh dari pusat referensi pasar modal (PRPM).

Hipotesis (2) mengenai adanya perbedaan rata-rata kinerja operasi perusahaan yang terdaftar di BEI antara sebelum dan setelah IPO , akan di uji dengan uji beda (Paired Sample T-test) antara perubahan return on asset sebelum IPO dan setelah IPO.

Selanjutnya untuk melihat pengaruh antara kinerja operasi perusahaan yang terdaftar di BEI setelah IPO dengan manajemen laba akan digunakan teknik analisis regresi linier berganda.

Hipotesis (4) mengenai return saham yang terdaftar di BEI rendah (under performance),di uji dengan one sample t-test, yaitudengan cara membandingkan

J. 1. Bagan Kerangka Pemikiran

Indikasi Earning Management, Kinerja Operasi dan Return Saham

J. 2. Bagan Kerangka Pemikiran

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Peneliti terdahulu menemukan bahwa manajemen laba dilakukan pada periode dua tahun dan satu tahun menjelang IPO. Beberapa peneliti lain menemukan bahwa manajemen laba dilakukan pada periode saat IPO. Peneliti lainnya juga menemukan bahwa setelah IPO pun perusahaan masih melakukan manajemen laba. Peneliti terdahulu juga menemukan kinerja operasi dan return saham perusahaan setelah IPO rendah.

Penelitian ini bertujuan untuk menguji apakah di sekitar IPO terjadi manajemen laba, apakah kinerja operasi dan return saham setelah IPO rendah. Apakah terdapat adanya pengaruh antara manajemen laba di sekitar IPO dengan kinerja operasi.

B. Metode Penentuan Sampel

Sampel dalam penelitian ini diambil dari populasi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang melakukan IPO di tahun 2001, 2002, 2003, 2004, dan 2005. Sampel ditetapkan secara purposive sampling, dengan ketentuan sebagai berikut :

2. Perusahaan tidak dikelompokkan kedalam jenis industri jasa keuangan. Hal ini ditetapkan sebagai karakteristik untuk jenis industri jasa keuangan sangat rentan terhadap regulasi dan memilki perbedaan dalam karakteristik akrual dibandingkan jenis industri lainnya.

3. Perusahaan tetap terdaftar minimal dua tahun setelah IPO, karena untuk melihat perusahaan melakukan manajemen laba atau tidak peneliti akan membandingkan akrual sebelum IPO dan dua tahun setelah IPO.

C. Metode Pengumpulan Data

Untuk memperoleh hasil penelitian yang diharapkan, dibutuhkan data dan informasi yang mendukung penelitian ini. Data sekunder dan informasi yang dibutuhkan, penulis diperoleh dari :

1. Pusat Referensi Pasar Modal (PRPM) di BEI dapat dilihat dengan menggunakan Capital Market Electronic Document Service (CMEDS), Prospektus, serta JSX Fact Book statistik Accrually dari seluruh perusahaan yang go public dari tahun 2001-2005.

2. Literatur-literatur yang membahas topik-topik yang relevan dengan masalah yang di teliti.

D. Metode Analisis

1. Pengujian Hipotesis 1

melakukan uji beda Discretionary Accrual (DA) untuk setiap periode dengan nilai 0. Alat uji statistik yang digunakan untuk menguji beda Discretionary Accrual

(DA) model statistik parametric one sample t-test. Dengan pendekatan tersebut manajemen laba terjadi jika mean DA > 0. Dengan demikian manajemen laba terjadi jika mean DA keseluruhan sampel lebih besar dari nol, demikian pula sebaliknya.

Untuk menghitung uji one sample t-test dapat dihitung sebagai berikut:

t =

n

σ µ -x

x = Mean sampel µ = Mean populasi σ = Standar deviasi

n = Size sampel

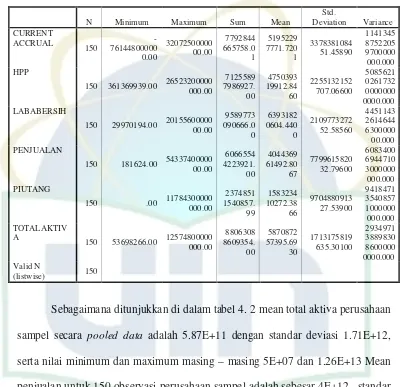

Sebelum uji beda dilakukan terlebih dahulu dilakukan uji normalitas dengan menggunakan Kolmogorov Smirnov test. Untuk mengetahui kenormalan distribusi data yang akan digunakan. Jika data berdistribusi normal maka nilai

Kolmogorov Smirnov akan lebih besar dari > 0,05.

Ketentuan untuk pengambilan keputusan bila signifikansi lebih kecil (<) =

0,05, maka H0 di tolak dan Ha diterima

2. Pengujian Hipotesis 2

Pengujian Hipotesis 2, yaitu untuk membuktikan adanya perbedaan rata-rata

kinerja operasi sebelum dan sesudah IPO, digunakan perubahan Return on Asset

Dengan pendekatan tersebut, apabila ROA < 0, maka kinerja operasi

pada periode tersebut rendah, dan jika ROA > 0, maka kinerja operasi tersebut

tinggi.

Sebelum melakukan uji beda terlebih dahulu dilakukan uji normalitas data

dengan Kolmogorov Smirnov test untuk melihat apakah data yang akan digunakan

berdistribusi normal atau tidak, apabila hasil pengujian normalitas data terhadap

data terhadap data menunjukkan distribusi data yang normal maka pengujian beda

akan menggunakan alat uji beda parametrik dengan paired sample t-test,

sedangkan bila distribusi data tidak normal maka pengujian beda akan

menggunakan uji beda non parametrik dengan wilcoxon test.

Apabila ROA sebelum IPO tidak terdapat perbedaan rata-rata dengan

ROA setelah IPO, maka menunjukkan kinerja perusahaan yang terdaftar di BEI

sebelum dan sesudah IPO relatif sama.

Ketentuan untuk pengambilan keputusan bila signifikansi < 0,05 maka H0 di

tolak dan Ha diterima.

3. Pengujian hipotesis 3

Analisis ini dilakukan secara kuantitatif dengan bantuan statistika yaitu

analisis regresi berganda (Multiple Regression Analysis), dengan tujuan untuk

mengetahui apakah variabel bebas memiliki pengaruh yang signifikan terhadap

variabel terikat. Dalam pengujian hipotesis diatas digunakan uji statistik regresi

linier berganda karena terdapat lebih dari satu variabel bebas, untuk pengaruh

manajemen laba sebelum dan sesudah IPO terhadap kinerja operasi setelah IPO

Y = a+ b1 X1 + b2 X2 + b3 X3 +εi

Di mana :

Y = Perubahan Return on asset ( ROA)

a = Konstanta

b1,2,3 = Koefisien regresi

X1 = Discretionary accrual di sekitar IPO

X2 = Perubahan Quick Ratio ( Quick Ratio)

X3 = Sales growth (SGRO)

εi = Error term

Apabila koefisiennya negatif menunjukkan rendahnya kinerja perusahaan

setelah IPO disebabkan karena perusahaan yang terdaftar di BEI melakukan

manajemen laba disekitar IPO.

Untuk Hipotesis 3 dilakukan pengujian sebagai berikut :

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model variabel

dependen, variabel independen, atau keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah distribusi data normal atau mendekati

normal.

Menurut Imam Ghozali (2201 :114) ada beberapa cara mendeteksi

normalitas, salah satunya menggunakan Kolmogorov Smirnov Test, dasar

penambilan keputusan dalam uji normalitas adalah :

H0 diterima jika p-value pada kolom Asimp. sig (2 tailed) > level of significant

H0 ditolak jika p-value pada kolom Asimp. sig (2 tailed) < level of significant

(α).

b. Uji Asumsi Klasik

i. Multikolinearitas

Istilah kolinieritas ganda (Multicoliniearity) diciptakan oleh Rangar Fish

di dalam bukunya “Statistical Confluence Analysis by Means of Complete

Regression Systems” artinya istilah itu berarti adanya hubungan linier yang

sempurna atau eksak (perfect or exact) di antara variabel-variabel bebas dalam

model regresi.

Uji Multikolinearitas digunakan untuk mendeteksi ada tidaknya hubungan

antar beberapa atau semua variabel independen dalam model regresi.

Multikolinearitas merupakan keadaan dimana satu atau lebih variabel independen

dinyatakan sebagai kondisi linier dengan variabel lainnya. Artinya bahwa jika

diantara perubah-perubah bebas yang digunakan sama sekali tidak berkorelasi satu

dengan yang lain maka bisa dikatakan tidak terjadi Multikolinearitas.

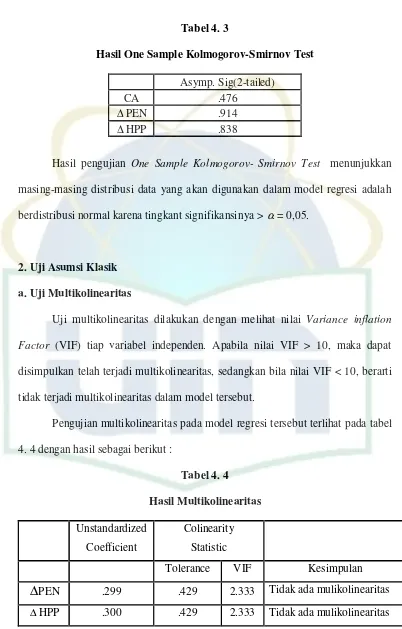

Untuk menguji asumsi Multikolinearitas dapat digunakan VIF (Variance

Inflation Factor), dimana Gujarati (2003) mengatakan bila nilai VIF lebih dari 10

berarti terdapat Multikolinearitas sangat tinggi dan sebaliknya apabila nilai VIF

lebih kecil dari 10 maka tidak terjadi Multikolinearitas.

ii. Uji Autokorelasi

Salah satu asumsi dari model regresi linier klasik adalah bahwa tidak ada

autokorelasi atau korelasi serial (autocorrelation or serial correlation) antara

Istilah autokorelasi (autocorrelation) menurut Maurice G. Kendall and

William R. Buckland, A Dictionary of Statistical Term : “Correlation between

member’s of series ordered in time (as in time-series data) or space (as in

cross-sectional data)”. Jadi autokorelasi merupakan korelasi antara anggota seri

observasi yang disususn menurut urutan waktu (seperti data time series) atau

menurut urutan tempat atau ruang (seperti data cross-section), atau korelasi pada

dirinya sendiri.

Autokorelasi dapat didefinisikan pula terjadinya korelasi diantara data

pengamatan sebelumnya, dengan kata lain bahwa munculnya suatu data

dipengaruhi oleh data sebelumnya. Autokorelasi bertujuan untuk menguji apakah

dalam model linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi. Tentu saja model regresi yang baik adalah

regresi yang bebas dari autokorelasi (Singgih Santoso, 2000 : 216).

Untuk mendeteksi terjadi autokorelasi atau tidak, dapat dilihat melalui

nilai Durbin Watson. Adapun panduan mengenai DW (Durbin Watson). Bila nilai

DW terletak di antara du < d < 4 – du, maka dapat dikatakan tidak terjadi

autokorelasi baik positif maupun negatif, atau jika nilai d mencapai sekitar 2

dimana du adalah batas atas dan dL adalah batas bawah. Menurut Durbin Watson

Statistik terdapat lima kondisi autokorelasi :

1. 0 < d < dL : ada autokorelasi positif

2. dL < d < du : ragu-ragu ada autokorelasi positif (inconclusive)

4. 4-du < d <4-dL : ragu-ragu ada autokorelasi negatif (inconclusive)

5. 4-dL < d < 4 : ada autokorelasi negatif

iii. Uji Heteroskedastisitas

Uji Heteroskedastisitas adalah suatu keadaan dimana varian dari kesalahan

pengganggu tidak konstan untuk semua nilai variabel bebas, (J.Supranto, (1983).

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang

lain. Jika varian dari residual satu ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda di sebut heteroskedastisitas. Model yang baik

adalah homoskedastisitas dan tidak terjadi heteroskedastisitas.

Menurut Singgih Santoso (2000 :210) ada beberapa cara untuk mendeteksi

ada tidaknya heteroskedastisitas, antara lain :

1. Melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan

residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID

dan ZPRED di mana sumbu X dan Y yang telah di prediksi dan sumbu Y

adalah residual (Y prediksi -Y sesungguhnya) yang telah distudentized.

2. Dasar analisis, jika ada pola tertentu seperti titik-titik yang ada membentuk

suatu pola tertentu yang teratur (bergelombang, melebar, kemudian

menyempit), maka telah terjadi heteroskedastisitas. Jika tidak ada pola

yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 pada

c. Uji Signifikansi

i. Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

independen (bebas) secara individu dalam menerangkan variansi variabel terikat.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel, dengan asumsi

jika t-hitung > t-tabel maka tolak H0 dan jika t-hitung < t-tabel maka terima H0.

Hipotesis nol (H0) yang hendak di uji adalah apakah suatu parameter (bi)

sama dengan nol, atau :

H0 : bi = 0

Artinya, apakah suatu variabel independen bukan merupakan penjelas

yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha)

parameter suatu variabel tidak sama dengan nol, atau :

Ha : bi 0

Artinya variabel tersebut merupakan penjelas yang signifikan terhadap

variabel dependen. Untuk menguji t-hitung digunakan rumus sebagai berikut :

t-hit =

) (bi Se

) ( bi− i

Di mana :

bi =Koefisiensi variabel ke-i

i = Parameter ke-I yang dihipotesiskan

ii. Uji F

Uji F digunakan untuk melihat pengaruh variabel independen (bebas)

secara keseluruhan terhadap variabel dependen (terikat). Hipotesis nol (H0) yang

hendak diuji adalah semua parameter dalam model sama dengan nol, atau :

H0 : b1 , b2, …….= bk = 0

Artinya apakah semua variabel independen bukan merupakan penjelas

yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha), tidak

semua parameter secara simultan sama dengan nol, atau :

Ha : b1, b2, ……. bk 0

Artinya semua variabel independen secara simultan merupakan penjelas

yang signifikan terhadap variabel dependen. Menguji F hitung dapat digunakan

rumus :

R2 = Koefisien determinasi

k = Jumlah variabel independen

n = Jumlah sample

iii. uji Koefisien Determinasi (R2)

Koefisien determinasi dinyatakan dengan R² menjelaskan proporsi atau

prosentase variasi total dalam variabel dependent yang dijelaskan oleh variabel

independent secara bersama-sama (gabungan). R² menggambarkan ukuran

regresi sampelnya. Nilai R² mempunyai range antara 0 sampai dengan 1. Semakin

mendekati 1 berarti menunjukkan semakin mendekati kenyataan yang sebenarnya.

4. Pengujian Hipotesis 4

Hipotesis 4 mengenai return saham perusahaan yang terdaftar di BEI

rendah (underperformance), diuji dengan one sample t-test, yaitu dengan cara

membandingkan Cummulative abnormal return (CAR) selama setahun setelah

IPO dengan nilai 0. Hipotesis ini akan didukung apabila CAR selama setahun IPO

lebih rendah dibandingkan 0.

Ketentuan untuk pengambilan keputusan bila signifikansi < 0,05 maka H0

ditolak dan Ha diterima.

E. Operasional Variabel Penelitian

Data variabel yang diperlukan dalam penelitian ini pada dasarnya terdiri

dari :

a. Perubahan return on asset ( ROA), yaitu rasio ini menggambarkan

perubahan perputaran aktiva di ukur dari volume penjualan. Rumus untuk

mengukur ROA :

b. Discretionary accrual, yaitu untuk mengukur manajemen laba.

accrual. Dalam penelitian ini current accrual dihitung dengan

menggunakan formulasi yang digunakan Rangan (1998), yaitu :

CA = (∆AL-∆KAS)-(∆HL-∆BLP)

Di mana :

CA : Current accrual

∆AL : Aktiva lancar perusahaan i pada periode t dikurang Aktiva

lancar perusahaan i pada periode t-1

∆KAS : Kas dan investasi jangka pendek perusahaan i pada

periode t dikurang kas dan investasi jangka pendek

perusahaan i pada periode t-1

∆HL : Hutang jangka pendek perusahaan i pada periode t

dikurang hutang perusahaan i pada periode t-1

∆BLP : Hutang jangka panjang yang telah jatuh tempo perusahan i

pada periode t dikurang hutang jangka panjang

perusahaan yang telah jatuh tempo perusahaan i pada

periode t-1

Kemudian dalam mengukur manajemen laba dengan pendekatan akrual

akan menggunakan model yang dikembangkan oleh Jones (1991) dan

dimodifikasi oleh Dechow et al. (1995) model ini digunakan didasarkan

pertimbangan model tersebut masih dianggap yang terbaik Selanjutnya

dengan menggunakan pendekatan tersebut, akrual pada suatu periode akan

berisi komponen discretionary dan komponen nondiscretionary.

Y = a + b1X1 + b2X2 +εi

CA = a + b1 PEN+ b2 HPP+εi

Di mana :

Y = Current accrual

a = Konstanta

b1,2 = Kosfisien regresi

X1 = Pendapatan perusahaan i pada periode t dikurang

Pendapatan perusahaan i pada periode t-1 ( PEN)

X2 = Harga pokok penjualan perusahaan i pada periode t

dikurang harga pokok penjualan perusahaan i pada

periode t-1 ( HPP)

ε i = Error term

Berdasarkan hasil regresi pada formulasi Nondiscretionary akan diperoleh

koefisien regresi (nilai a, b1, b2). Koefisien tersebut akan digunakan dalam

persamaan berikut untuk menghitung discretionary accrual. Rumus untuk

menentukan discrectionary accrual :

DA = CA-[a+b1( PEN - PIU)+b2 HPP]

Di mana :

DA : Disrcretionary accrual perusahaan i pada periode t

CA : Current accrual perusahaan i pada periode t

PEN : Pendapatan perusahaan i pada periode t dikurang

pendapatan perusahaan i pada periode t-1

perusahaan i pada periode t-1

HPP : Harga pokok penjualan perusahaan i pada periode t

Dikurang harga pokok penjualan perusahaan i pada

d. Sales growth (SGRO), rasio ini merupakan indikator dari perusahaan yang

diukur dengan pertumbuhan penjualan.

Rumus untuk menentukan sales growth (pertumbuhan penjualan) :

SGRO =

dengan return yang diharapkan yang dapat terjadi. Untuk mencari

Cummulative abnormal return (CAR) menggunakan metode market

adjusted model dengan rumus berikut :

CAR = ((1+Rit/Rmt)-1)

CARit : Cummulative abnormal return

Rit : Return saham perusahaan i pada periode t

Rmt : Return pasar pada periode t

Untuk mencari return saham perusahaan (Rit) i pada periode t dihitung

menggunakan metode market adjusted model dengan rumus berikut :

Rit = (Pit/Pit-1)-1

Di mana :

Rit : Return perusahaan i pada periode t

Pit : Harga saham perusahaan i pada periode t

Pit-1 : Harga saham perusahaan i pada periode t-1

Untuk mencari return pasar (Rmt) periode t dihitung menggunakan metode

market adjusted model dengan rumus berikut :

Rmt = (IHSGt/IHSGt-1)-1

Dimana:

Rmt : Return pasar pada periode t

IHSGt : IHSG pada periode t

BAB IV

ANALISIS DAN PEMBAHASAN

A.Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) Atau Indonesia Stock Exchange adalah sebuah

pasar saham di Indonesia yang merupakan hasil penggabungan antara Bursa Efek

Jakarta dengan Bursa Efek Surabaya (BES), dalam hal ini BES melebur ke dalam

bersa BEJ. Perusahaan hasil penggabungan usaha ini mulai beroperasi pada 1

Desember 2007. Bursa Efek Indonesia merupakan tempat orang–orang

memperjualbelikan efek di Indonesia.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat

dilihat sebagai berikut:

• 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di

Batavia oleh Pemerintah Hindia Belanda.

• 1914–1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

• 1925–1942 : Bursa Efek di Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya

• Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek

di Semarang dan Surabaya ditutup.

• 1942–1952 : Bursa Efek di Jakarta ditutup kembali selama Perang

Dunia II

• 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri

kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR.

Sumitro Djojohadikusumo). Instrumen yang diperdagangkan:

Obligasi Pemerintah RI (1950)

• 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif.

• 1956–1977 : Perdagangan di Bursa Efek vakum.

• 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden

Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana

Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan

go public PT Semen Cibinong sebagai emiten pertama.

• 1977–1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah

emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih

instrumen perbankan dibandingkan instrumen Pasar Modal.

• 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES

87) yang memberikan kemudahan bagi perusahaan untuk

melakukan Penawaran Umum dan investor asing menanamkan

modal di Indonesia.

• 1988–1990 : Paket deregulasi dibidang Perbankan dan Pasar

Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa

terlihat meningkat.

• 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan

dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE),

sedangkan organisasinya terdiri dari broker dan dealer.

• Desember 1988 : Pemerintah mengeluarkan Paket Desember 88

(PAKDES 88) yang memberikan kemudahan perusahaan untuk go

public dan beberapa kebijakan lain yang positif bagi pertumbuhan

pasar modal.

• 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan

dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek

• 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi

Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai

HUT BEJ.

• 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan

dengan sistem computer JATS (Jakarta Automated Trading

Systems).

• 10 November 1995 : Pemerintah mengeluarkan Undang –Undang

No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai

diberlakukan mulai Januari 1996.

• 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek

Surabaya.

• 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

• 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh

(remote trading).

• 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek

Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia

(BEI).

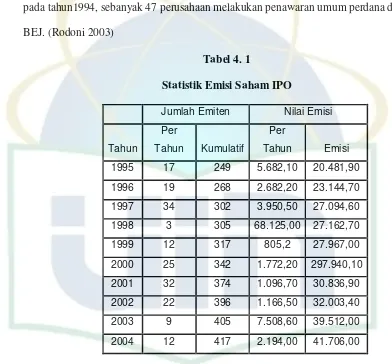

B. Perkembangan Penawaran Umum Perdana (IPO)

Pasar saham Indonesia berkembang pesat dari tahun 1988 hingga 1990.

Jumlah perusahaan yang terdaftar di Bursa Efek Jakarta (saat ini telah berganti