SKRIPSI

ANALISIS KAUSALITAS ANTARA BI RATE

DENGAN JUMLAH UANG BEREDAR DI INDONESIA

OLEH :

MARIA ALVYONITA

100501101

PROGRAM STUDI STRATA-I EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Penelitian ini bertujuan untuk menganalisis hubungan kausalitas antara BI

Rate dengan jumlah uang beredar di Indonesia. Jumlah uang beredar yang

digunakan dalam penelitian ini adalah jumlah uang beredar dalam arti sempit (M1 - Narrow Money). Penelitian ini menggunakan data runtut waktu (time series) yaitu data bulanan periode 2010 sampai dengan 2012. Metode yang digunakan

dalam penelitian ini adalah metode Cointegration test , Granger Causality test,

dan VAR .

Dari hasil analisis Cointegration test dengan model VAR (Vector

AutoRegression) menunjukkan tidak terjadi keseimbangan dalam jangka panjang

antara BI Rate dengan M1 di Indonesia. Hasil analisis Granger Causality test

menunjukkan bahwa terdapat hubungan kausalitas bilateral, yaitu BI Rate

mempengaruhi Narrow Money (M1) dan Narrow Money (M1) juga

mempengaruhi BI Rate.

Kata kunci : BI Rate, M1 (Narrow Money), Cointegration test , VAR, dan

ABSTRACT

This research has a purpose to analyze causality relationship between BI Rate and money supply in Indonesian. Money supplies used in this research is Narrow Money (M1). This research used time series data is monthly data period

2010-2012. The method of this research is method Cointegration test , Granger Causality test, and VAR.

The results of analysis Cointegration test with VAR model, which means not a proper balance in the long run between BI Rate and M1. Granger Causality test analysis results, indicates that there is a bilateral causality relationship, are the BI Rate affect M1, and M1 affect BI Rate too.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus sebagai sumber segala hikmat dan berkat yang telah memberkati penulis dari awal perkuliahan sampai akhir perkuliahan, hingga penyelesaian penulisan skripsi yang

berjudul “Analisis Kausalitas BI Rate dan Jumlah Uang Beredar di

Indonesia” dengan baik. Adapun skripsi ini sebagai salah satu syarat memperoleh gelar Sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah membantu, memberikan bimbingan, saran dan dorongan moril baik dalam masa perkuliahan maupun pada saat penyusunan skripsi yaitu kepada :

1. Keluarga terkasih, kepada orangtua Lukkas Sembiring , S.E, dan Daria

J Br. Tarigan juga kepada saudara-saudariku Kak Retnata Ofelia Sembiring, Sisilia Feagitha Sembiring , dan Anastacia Dara Chairina Sembiring, terima kasih telah bersabar mendidik dan selalu memotivasi penulis.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac.Ak, CA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M. Ec, selaku Ketua Departemen dan

Bapak Drs. Syahrir Hakim Nasution, M.Si, selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi

S1 dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Paidi Hidayat, SE, M.Si selaku dosen pembimbing skripsi yang

6. Bapak Wahyu Ario Pratomo, SE, M. Ec dan Bapak Rujiman selaku

Dosen Pembanding yang telah meluangkan waktu untuk memberikan

saran dan kritikan dalam penyempurnaan skripsi ini.

7. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara, yang telah mendidik dan memberikan ilmu pengetahuan yang bermanfaat bagi penulis.

8. Seluruh pegawai dan staf administrasi Fakultas Ekonomi Universitas

Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

9. Semua teman-teman Ekonomi Pembangunan angkatan 2010. Senang

dapat bertemu dan berbagi ilmu bersama selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan penulisan skripsi ini. Penulis juga berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan, Juli 2014

Penulis

DAFTAR ISI

2.4.1. Jenis-Jenis Uang Beredar di Indonesia ... 22

2.5 Penelitian Terdahulu ... 22

2.6 Kerangka Konseptual ... 24

2.7 Hipotesis ... 26

BAB III : METODE PENELITIAN 3.1 Jenis Penelitian ... 27

3.4.4. Analisis Kausalitas Granger……… ... 32

BAB IV : HASIL DAN PEMBAHASAN

4.1. Perkembangan BI Rate di Indonesia ... 36

4.2. Perkembangan Jumlah Uang Beredar di Indonesia... .. 40

4.3. Hasil Analisis Data ... 43

4.3.1. Uji Akar Unit (Unit Root Test) ... 43

4.3.2. Penentuan Panjang Lag ... 45

4.3.3. Uji Kointegrasi ... 46

4.3.4. Uji Kausalitas Granger ... 48

4.3.5.Uji VAR ... 50

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 53

5.2. Saran ... 54

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

Nomor Judul Halaman

2.1. PenelitianTerdahulu ... 21

3.1. Jenis, Satuan, Simbol, danSumber Data ... . 27

4.1. Hasil Uji Stasioneritas – ADF Test pada Level ... . 44

4.2. Hasil Penentuan Panjang Lag – AIC,SC, & HQ ... .. 46

4.3. Hasil Uji Kointegrasi- Johansen Cointegration Test ... .. 48

4.4. Hasil Uji Kausalitas – Granger Causality Test ... 50

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Kerangka Konseptual Penelitian ... 25

4.1. Perkembangan BI Rate ... 38

4.2. Perkembangan Narrow Money (M1) ... 41

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Data Bulanan BI Rate dan Jumlah Uang Beredar (M1) .... 57

2 Hasil Uji Akar Unit BI Rate ... 58

3 Hasil Uji Akar Unit Jumlah Uang Beredar(M1) ... 59

4 Hasil Penentuan Panjang Lag ... 60

5 Hasil Uji Kointegrasi ... 61

6 Hasil Uji Kausalitas ... 62

ABSTRACT

This research has a purpose to analyze causality relationship between BI Rate and money supply in Indonesian. Money supplies used in this research is Narrow Money (M1). This research used time series data is monthly data period

2010-2012. The method of this research is method Cointegration test , Granger Causality test, and VAR.

The results of analysis Cointegration test with VAR model, which means not a proper balance in the long run between BI Rate and M1. Granger Causality test analysis results, indicates that there is a bilateral causality relationship, are the BI Rate affect M1, and M1 affect BI Rate too.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Kebijakan moneter adalah suatu kebijakan yang mengatur kebijakan moneter adalah suatu kebijakan yang memiliki tujuan untuk mencapai suatu keseimbangan yang internal (keseimbangan antara pertumbuhan ekonomi yang tinggi, stabilitas harga, dan pemerataan pembangunan), keseimbangan yang eksternal (lebih mengacu kepada keseimbangan neraca pembayaran) dan tercapainya tujuan ekonomi makro itu sendiri berupa menjaga kestabilisasi ekonomi disuatu negara.

Umumnya kebijakan moneter dianggap kurang mempunyai peranan penting dalam menentukan laju pertumbuhan ekonomi. Dalam mengatasi berbagai permasalahan perbankan dan keuangan terutama dalam pertumbuhan ekonomi, Bank Sentral atau Otoritas Moneter sendiri berusaha untuk mengatur keseimbangan antara persediaan uang dengan persediaan barang. Sebagai Bank Sentral di Indonesia, Bank Indonesia mempunyai beberapa peran utama dalam menjaga stabilitas keuangan antara lain :

1. Bank Indonesia memiliki tugas untuk menjaga stabilitas moneter

melalui instrument suku bunga dalam operasi pasar terbuka,

2. Bank Indonesia memiliki peran vital dalam menciptakan kinerja

3. Bank Indonesia memiliki kewenangan untuk mengatur dan menjaga kelancaran sistem pembayaran,

4. Melalui fungsinya dalam riset dan pemantauan, Bank Indonesia dapat

mengakses informasi-informasi yang dinilai mengancam stabilitas keuangan.

Sehingga dengan demikian Bank Indonesia itu sendiri merupakan bank yang melaksanakan kebijakan moneter yang salah satu fungsinya adalah untuk mengatur kestabilan perekonomian melalui kestabilan jumlah uang beredar di Indonesia. Oleh karena itu, Bank Indonesia mempunyai hak untuk mengedarkan uang yang berfungsi sebagai alat pembayaran yang sah di Indonesia.

Di Indonesia, kebijakan moneter menjadi pedoman utama dalam mengatur dan mengendalikan nilai Rupiah. Menjaga kestabilan nilai rupiah ini antara lain menjaga kestabilan nilai Rupiah terhadap harga barang-barang dan jasa dengan indikasi inflasi dan menjaga kestabilan nilai Rupiah terhadap mata uang asing (UU No. 3 Tahun 2004 tentang Bank Indonesia). Dalam menjaga sasaran laju inflasi yang ditetapkan oleh pemerintah, Bank Indonesia mempunyai hak untuk melakukan kebijakan moneter melalui penetapan sasaran-sasaran moneter seperti jumlah uang beredar atau suku bunga.

Disamping itu, Bank Indonesia harus dapat menjaga kestabilan akan tingkat suku bunga Bank Indonesia. Bank Indonesia juga menerapkan suku bunganya sendiri yang disebut dengan BI Rate. BI Rate merupakan suatu suku bunga acuan

dalam suatu perbankan di Indonesia. BI Rate juga berfungsi sebagai reference

primer dalam mengatasi inflasi di Indonesia. Menurut mekanisme kerjanya, BI Rate mempengaruhi tujuan akhir dari kebijakan moneter yang berupa menjaga kestabilan nilai uang yang diumumkan kepada masyarakat secara transparan (Bank Indonesia, 2012).

BI Rate inilah yang kemudian akan diatur besarannya agar dapat tetap menjaga jumlah uang beredar supaya selalu stabil. BI Rate ditentukan dan ditetapkan oleh Dewan Gubernur Bank Indonesia setiap triwulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui

pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai

sasaran operasional kebijakan moneter yaitu berupa menjaga kestabilan nilai tukar itu sendiri terhadap permintaan dan penawaran uang di Indonesia. Oleh karena itu, Bank Indonesia tidak hanya mengatur atau menjaga kestabilan BI Rate, akan tetapi Bank Indonesia juga mengatur atau bertanggung jawab terhadap jumlah uang beredar yang ada di Indonesia.

Jika jumlah uang beredar yang menurun, maka Bank Indonesia melakukan kebijakan moneter melalui tingkat suku bunganya atau BI Rate dengan cara meningkatkan persentase BI Rate di Indonesia. Sehingga dengan meningkatnya BI Rate maka jumlah uang yang beredar menurun. Dengan meningkatnya BI Rate, maka masyarakat akan melakukan penyetoran uang ke bank karena suku bunga bank naik dan akan menghasilkan keuntungan. Sehingga antara BI Rate dengan jumlah uang yang beredar saling berhubungan satu sama lain.

terhadap jumlah uang beredar merupakan kebijakan yang sangat esensial berkaitan dengan perekonomian suatu negara. Bank Sentral dalam mengendalikan jumlah yang beredar ini tidak terlepas dari pelaku-pelaku pihak lain dalam proses pencipataan uang beredar yaitu bank-bank umum (atau sektor perbankan), dan masyarakat secara umum sendiri. (Boediono, 1993, hal:85). Jumlah uang beredar di Indonesia dipengaruhi oleh tingkat suku bunga pada bank umum dan BI Rate. Sehingga BI Rate harus tetap stabil agar jumlah uang beredar di Indonesia pun akan tetap stabil. Sebab jika jumlah uang beredar meningkat maka akan mengakibatkan inflasi naik. Jika inflasi naik maka Bank Indonesia akan menaikan BI Rate agar inflasi turun. Sehingga dapat dikatakan bahwa antara jumlah uang beredar dan BI Rate saling memiliki hubungan keterkaitan satu sama lain dan dapat mempengaruhi inflasi yang ada di Indonesia.

Berdasarkan kajian yang dilakukan oleh Dinnul alfian Akbar (2012), menyatakan bahwa kelebihan jumlah uang beredar akan mendorong turunnya suku bunga, dimana kelebihan jumlah uang beredar yang dimaksud adalah proses penawaran uang yang tinggi yang berdampak juga terhadap inflasi. Jika suku bunga meningkat , maka individu masyarakat akan lebih menabungkan uangnya

di bank (saving) karena akan mengharapkan pengembalian yang menguntungkan.

dapat menstabilkan jumlah uang beredar dalam jangka panjang. Jika jumlah uang beredar yang terlalu besar maka akan mengakibatkan dampak postif terhadap target suku bunga berupa menaikan suku bunganya secara bertahap agar jumlah uang beredar tetap stabil.

Dilihat dari penelitian sebelumnya lebih mencakup tentang tingkat suku bunga pada bank umum dengan jumlah uang beredar disertai dengan pengaruhnya terhadap inflasi. Perubahan tingkat suku bunga pada bank umum itu sendiri dipengaruhi oleh BI Rate. Oleh karena itu, penelitian ini mencoba untuk membahas bagaimana pengaruh atau bagaimana hubungan yang akan terjadi BI Rate terhadap jumlah uang beredar yang ada di Indonesia secara lebih spesifik. Sehingga permasalahan ini mengambil judul “Analisis Hubungan Kausalitas Antara BI Rate Dengan Jumlah Uang Beredar di Indonesia”.

1.2. Perumusan Masalah

Adapun perumusan masalah yang akan dikaji dalam pembahasan berikut adalah :

1. Apakah terdapat kointegrasi antara BI Rate dengan jumlah uang yang

beredar di Indonesia?

2. Apakah terdapat kausalitas antara BI Rate dengan jumlah uang yang

beredar di Indonesia?

1.3. Tujuan Penelitian

1. Untuk mengetahui keseimbangan dalam jangka panjang antara BI Rate dan jumlah uang beredar di Indonesia.

2. Untuk mengetahui hubungan kausalitas antara BI Rate dan jumlah uang

beredar di Indonesia.

1.4.Manfaat Penelitian

Manfaat atau kegunaan penelitian adalah sebagai berikut :

1. Diharapkan tingkat suku bunga BI (BI Rate) mampu mengatur jumlah

uang beredar yang ada di Indonesia.

2. Bagi peneliti dapat meningkatkan wawasan tentang penelitian yang

dilakukan.

3. Bagi pembaca, mahasiswa, akademisi, diharapkan dapat menambah

BAB II

TINJAUAN PUSTAKA

2.1. Peranan Bank Sentral di Indonesia

Bank Sentral merupakan suatu bank yang tidak menerima simpanan masyarakat dan tidak menyalurkan kredit seperti bank umum dan BPR, akan tetapi sebagai lembaga publik yang memberikan kewenangan untuk merumuskan kebijakan dan pengeluaran peraturan di bidang : a) kebijakan moneter, b) pengaturan dan pengawasan perbankan, c) pengaturan dan penyelenggaraan sistem pembayaran. Bank sentral di berbagai negara bermula dari bank komersial yang berkembang menjadi bank sirkulasi dan kemudian menjadi bank sentral yang modern dengan tujuan yang fokus dan independen.

Peran dan kelembagaan bank sentral di Indonesia juga mengalami perubahan dari tahun ke tahun mulai dari bank komersial, bank sirkulasi, hingga menjadi bank sentral.

1. Bank Sirkulasi & Bankers’ Bank

Bank komersial berfungsi sebagai bank sirkulasi dan jugak sebagai banker’s

bank (lenders of last resort). Tugasnya pada saat itu adalah sebagai peran kebijakan moneter, perbankan dan sistem pembayaran terbatas.

2. Bank Sentral (awal)

sentral pada awalnya adalah jamak (inflasi, kurs, pertumbuhan, lapangan kerja, dan neraca pembayaran).

3. Bank Sentral (dewasa ini)

Pada dewasa ini, bank sentral mempunyai tujuan tunggal yaitu stabilitas harga untuk pertumbuhan ekonomi. Dan berfokus pada tiga tugas utama yaitu kebijakan moneter, perbankan, dan sistem pembayaran. Dan sekarang Bank Sentral sudah independen dari pemerintah dengan koordinasi.

Peran dan kelembangan Bank Indonesia juga mengalami perubahan dari tahun ke tahun. Pada tahun 1945-1952, bentuk formal dari bank sentral di

Indonesia belum ada, hanya ada De Javance Bank (DJB) dan Bank Negara

Indonesia (BNI) yang berfungsi sebagai bank sirkulasi. Sehingga berdasarkan UUD 1945 Pasal 23, Bank Indonesia berfungsi sebagai bank sentral di Indonesia. Selanjutnya pada tahun 1953-1967, Bank Indonesia sudah sebagai bank sentral Republik Indonesia dan bagian dari pemerintah. Tugas dari Bank Indonesia pada masa tersebut adalah menjaga stabilitas moneter, pengedaran uang dan sistem pembayaran. Selain itu, Bank Indonesia masih menjalankan fungsi sebagai bank komersial sesuai dengan Undang-Undang No. 11 Tahun 1953 tentang Bank Indonesia sebagai pengganti DJB.

Berdasarkan Undang-Undang No. 13 Tahun 1968, tugas pokok dari Bank Indonesia itu sendiri adalah sebagai berikut :

1. Mengatur, menjaga, dan memelihara kestabilan nilai tukar Rupiah.

2. Mendorong kelancaran produksi dan pembangunan serta memperluas

Dalam menjalankan tugas pokok itu, Bank Indonesia harus mengacu pada kebijaksanaan yang ditetapkan pemerintah, di mana pemerintah dalam menetapkan kebijaksanaan tersebut dibantu dewan moneter (terdapat pada pasal 8). Tugas dari dewan moneter di Indonesia yang tercantum di dalam Pasal 9 adalah sebagai berikut :

1. Dewan moneter membantu pemerintah dalam merencanakan dan

menetapkan kebijksanaan moneter, dengan mengadakan patokan-patokan dalam rangka usaha menjaga kestabilan moneter, memperluas kesempatan kerja dan meningkatkan taraf hidup rakyat.

2. Dewan moneter memimpin dan mengkoordinir pelaksanaan kebijaksanaan

moneter yang ditetapkan oleh pemerintah.

3. Dewan moneter terdiri atas 3 anggota , yaitu Menteri yang membidangi

keuangan, perdangangan, serta Gubernur Bank Indonesia.

tugas ini, Bank Indonesia mampu mencapai kestabilan dari nilai Rupiah. Kestabilan nilai Rupiah ini dapat dicapai melalui 2 hal yaitu :

a. Kestabilan nilai Rupiah terhadap barang dan jasa, yang dicerminkan oleh

tingkat inflasi.

b. Kestabilan nilai Rupiah terhadap mata uang asing, yang dicerminkan oleh

nilai tukar (kurs/ exchange rate).

diperlukan agar Bank Indonesia dapat melaksanakan peran dan fungsinya sebagai otoritas moneter secara lebih efektif dan efisien.

2.1.1. Peranan Bank Sentral dalam Perekonomian

Di Indonesia, Bank Sentral mempunyai beberapa peranan yang sangat penting dalam suatu perekonomian yang secara umum antara lain adalah :

1. Sebagai Bank untuk bank-bank lainnya (Bankers Bank)

Bank Sentral merupakan bank untuk bank-bank lainnya, karena jasa perbankan yang diberikan kepada bank lainnya sama seperti bank umum yang memberikan pelayanan kepada masyarakat. Dengan pengertian ini bank sentral dapat memberikan pinjaman kepada bank umum bilamana bank umum tersebut membutuhkan likuiditas atau cadangan.

2. Sebagai Bank Pemerintah

Pemerintah dalam menjalankan roda pemerintahan tentu memerlukan pengeluaran dan menghitung pendapatan. Guna mengurus seluruh pendapatan dan pengeluaran, pemerintah ini sangat membutuhkan jasa dari pihak perbankan. Bank sentral didirikan untuk menyimpan pendapatan pemerintah dan membayar pengeluaran pemerintah. Dalam kondisi ini, Bank Sentrallah uang dapat memenuhi kebutuhan uang kontan yang dibutuhkan oleh pemerintah.

Di Indonesia, Bank Indonesia (Bank Sentral) mempunyai hubungan dengan pemerintah sebagai berikut:

a) Dalam Pasal 34 UU No. 13 Tahun 1968 disebutkan :

Bank Indonesia menyelenggarakan pemindahan uang untuk

pemerintah diantara kantor-kantor wilayah Republik Indonesia.

Bank Indonesia membantu pemerintah dalam menempatkan

surat-surat hutang negara, penatausahaan serta pembayaran kupon dan pelunasannya.

b) Dalam Pasal 35 disebutkan:

Bank Indonesia memberikan kredit kepada pemerintah dalam

bentuk rekening koran untuk memperkuat kas negara menurut keperluan pemerintah sesuai dengan APBN.

Kredit tersebut diberikan atas tanggungan yang cukup dalam

kertas perbendaharaan negara dan yang pengeluarannya serta pengadaannya diizinkan berdasarkan undang-undang.

3. Mengawasi bank-bank dan lembaga keuangan

4. Mencetak uang dan penyediaan uang bagi perekonomian

Dalam menjalankan fungsinya bank sentral dapat mencetak uang untuk memperlancar aktivitas produksi dan perdangangan dalam suatu negara. Karena salah satu fungsi uang sebagi alat tukar inilah maka Bank Sentral perlu menyediakan uang guna memperlancar arus produksi dan perdangangan yang terjadi. Bank Sentral juga harus dapat memperkirakan kebutuhan jumlah uang yang dibutuhkan untuk dapat mengikuti perkembangan suatu perekonomian dari tahun ke tahun.

2.2. Suku Bunga Bank Indonesia (BI Rate)

BI Rate merupakan sikap yang nyata yang dilakukan secara bertahap dan konsisten oleh Bank Indonesia. BI Rate yang dimaksud adalah suatu tingkat suku bunga acuan dalam suatu perbankan di Indonesia. Menurut mekanisme kerjanya, BI Rate mempengaruhi tujuan akhir kebijakan moneter yang berupa kestabilan nilai uang disebut sebagai mekanisme kebijakan moneter dan diumumkan kepada masyarakat secara umum (Bank Indonesia, 2012). BI Rate inilah yang kemudian akan diatur besarannya agar dapat tetap menjaga jumlah uang beredar supaya selalu stabil. BI Rate ditetapkan melalui Rapat Dewan Gubernur (RDG) dan diumumkan atau disampaikan kepada masyarakat umum dan perbankan setiap 3 bulan sekali (triwulanan).

dari kebijakan moneter Bank Indonesia lagi. Setelah BI Rate telah ditetapkan oleh Gubernur dalam Rapat Dewan Gubernur (RDG) dan ditetapkan setiap periode yang disepakati, maka perbankan dan Bank Indonesia dapat melaksanakan kebijakan moneternya ke tahap selanjutnya untuk mencapai sasaran akhir demi pertumbuhan perekonomian yang lebih baik. Selain itu, dalam pelaksanaan operasi pengendalian pasar, BI Rate juga digunakan menjadi sinyal acuan suku bunga terlebih kepada pengarahan suku bunga rata-rata tertimbang dari SBI 1 bulan di Operasi Pasar Terbuka (OPT).

2.3. Teori Uang

Teori uang yang dikembangkan oleh para ekonom klasik, merupakan suatu teori mengenai bagaimana nilai nominal dari pendapatan agregat yang ditentukan. Oleh karena hal tersebut menjelaskan berapa banyak uang yang harus dipegang dengan jumlah pendapatan agregat tertentu, ini merupakan teori permintaan atas uang. Teori ini dikembangkan dengan dua pendekatan, yaitu oleh Irving Fisher

(Ekonom Universitas Yale), serta pendekatan Cambridge (cash balance

approach) yang dikembangkan oleh Marshall dan Pigou.

Selain itu pada umumnya teori uang terdiri atas 2 bagian teori tentang uang yaitu antara lain :

1. Teori Permintaan Uang

Setiap orang berusaha untuk memperoleh, mencari, memiliki uang. Karena dapat memperlancar arus kegiatan di bidang produksi, konsumsi, dan

distribusi (flow of consumption, production, and distribution of development

ada 3 alasan utama mengapa seseorang memerlukan uang disebut dengan likquidity preference, yaitu :

Permintaan uang untuk kegiatan transaksi (jual - beli). Besar kecilnya

permintaan uang tergantung pada pendapatan. Jika pendapatan besar maka

transaksi besar (transaction motif). Maka M1 = f (Y) .

Permintaan uang untuk berjaga-jaga terhadap suatu keadaan yang belum

pasti (precautionaty motif). Besar kecilnya tergantung pada pendapatan.

Maka M1 = f (Y) .

Permintaan uang untuk spekulasi (speculative motif). Dihubungkan dengan

spekulasi terhadap jual beli surat-surat berharga guna untuk memperoleh keuntungan. Besar kecilnya spekulasi ini tergantung pada tingkat bunga.

Maka M2 = f (i).

Dari ketiga hal diatas maka dapat disimpulkan rumus sebagai berikut:

• M1 = f ( Y )

• M1 = f ( Y ) Md = M1 + M2

• M2 = f ( i )

Selain itu, terdapat teori dari beberapa para ahli tentang teori permintaan uang, yang antara lain adalah :

a. Pendapat Irving Fisher

Teori permintaan uang (moneter) kaum klasik dikeluarkan Irving Fisher ini dapat dirumuskan dengan :

Dimana :

M : jumlah uang yang beredar

V : perputaran pada perekonomian dalam suatu periode P : tingkat harga barang

T : volume barang dan jasa yang diperdangangan dalam satu periode

Pada persamaan diatas, M diartikan dengan pengertian uang yang beredar yaitu uang kertas, uang logam, dan uang giral yang terdapat dalam perekonomian. V merupakan besarnya laju peredaran uang, ini ditentukan seringnya uang berpindah tangan dari seseorang ke orang lain dalam masyarakat selama satu tahun. Dan T merupakan banyaknya barang dan jasa yang diperdagangkan dalam perekonomian pada satu periode.

Dari persamaan diatas dapat diketahui, jumlah uang yang diterima penjual sama dengan yang dibayarkan pembeli. Ini berlaku untuk seluruh perekonomian, nilai barang dan jasa yang terjual harus sama dengan barang yang dibeli dalam jangka periode tertentu. Nilai barang dan jasa yang terjual sama dengan volume transaksi (V) dikalikan harga rata-rata barang dan jasa tersebut. Di sisi lainnya nilai barang dan jasa yang diperjualbelikan harus sama pula dengan volume uang yang beredar di tangan masyarakat (M) dikalikan rata-rata uang berpindah tangan dari tangan yang satu ke tangan yang lainnya

atau laju perputaran uang dalam periode yang bersangkutan (VT) sehingga

rumus diatas dapat diubah menjadi :

M VT = P T ……… (2.2)

sangat ditentukan oleh pendapatan nasional (output dalam masyarakat), ini mempunyai nilai tertentu dalam satu tahun.

Persamaan diatas bisa dirumuskan dalam permintaan uang , yaitu :

Md = PT VT ……...……… (2.3)

Karena volume transaksi dan harga yang terjadi dianggap konstan (PT tetap), maka keseimbangan moneter dapat diketahui yaitu :

Md = Ms

Ms = PT VT ……… (2.4)

Dari persamaan (2.4) dapat diartikan dalam jangka pendek variabel P (harga umum) akan berubah secara proporsional dengan adanya perubahan uang yang beredar. T ditentukan oleh tingkat output equilibrium masyarakat.

Variabel VT (V dianggap konstan dalam jangka pendek) ini ditentukan oleh:

Bentuk transaksi yang terjadi dalam masyarakat

Sistem lembaga yang terjadi dalam perekonomian

Bilamana dalam perekonomian terjadi pemberian perdangan dengan sistem

kredit, sehingga kebutuhan uang akan menurun. b. Pendapat Marshall (Cambridge)

Alfred Marshall dalam memandang pendapat Irving Fisher dengan perbedaan, dimana dia menekankan pada pendapatan nasional yang diwujudkan dalam uang kas atau penguasaan bukan pada perputaran uang (V) atau pembelanjaan.

Persamaan Marshall dalam transaksi adalah :

dimana :

M : jumlah uang beredar

k : bagian dari transaksi yang dilakukan dalam bentuk uang tunai P : tingkat harga rata-rata setiap transaksi

T : jumlah transaksi yang terjadi

c. Teori Kuantitas Modern (Milton Friedman)

Friedman berusaha kembali untuk menghidupkan teori kuantitas uang yang dikeluarkan klasik (Irving Fisher). Pernyataan Friedman tentang teoori kuantitas adalah teori tentang permintaan uang bukan teori penentuan produk, pendapatan maupun harga. Menurut Friedman, uang adalah salah satu bentuk kekayaan seperti bentuk kekayaan lainnya (obligasi, tanah, dan lain sebagainya). Untuk seseorang pengusaha uang adalah barang yang produktif, bila digabungkan dengan faktor-faktor produksi yang lain (misalnya bahan baku dan mesin) akan mendapatkan hasil barang. Dengan kata lain, teori

permintaan uang dapat disamakan sebagai teori tentang modal (Capital theory).

Bagi seorang pemilik kekayaan (rumah tangga) teori permintaan uang dapat disamakan dengan teori permintaan konsumsi. Permintaan uang tunai tergantung pada 3 faktor, yaitu :

Jumlah seluruh kekayaan

Pendapatan dan harga dari berbagai jenis bentuk kekayaan.

Selera pemilik kekayaan untuk memilih bentuk kekayaan yang lain

(yang artinya bentuk kekayaan yang dihasilkan).

kemampuan (skill) yang dimiliki manusia. Maka tingkat suku bunga memperlihatkan hubungan jumlah kekayaan dengan aliran pendapatan.

Hubungan ini dirumuskan dalam bentuk:

� = ��� ……… (2.6)

dimana: W : kekayaan

Y : aliran pendapatan (income flow) i : tingkat bunga

Friedman membagi bentuk kekayaan dalam:

Uang tunai (M), dimana pendapatan dari uang tunai adalah berupa

keamanan dan kemudahan. Pendapatan riil dari memegang uang tunai pada tingkat tertentu tergantung banyaknya produk yang dapat dibelikan dan juga tergantung pada harga barang tersebut (P). Semakin tinggi harga barang semakin rendah nilai riil pendapatan dari sejumlah uang tunai. Dengan kata lain akan mempengaruhi pendapatan riil.

Obligasi (bond)

2. Teori Penawaran Uang

a) Penawaran uang oleh Pemerintah

Dahulu pemerintah juga menawarkan uang ke masyarakat dalam bentuk uang pecahan. Proses penawaran yang oleh pemerintah ke masyarakat besar kecilnya dicatat dalam neraca. Alasan pemerintah mengeluarkan uang pecahan adalah untuk transaksi kecil-kecilan dan sebagai pendapatan pemerintah.

b) Penawaran uang oleh Bank Sentral

Yang dimaksud adalah Bank Sentral dapat mencetak uang dan mengedarkan uang yang berlaku sebagai alat pembayaran yang sah. Pada masa sekarang, penawaran uang kartal ke masyarakat melalui satu lembaga yaitu Bank Sentral.

c) Penawaran uang oleh Bank Umum

Bank Umum dapat menawarkan uang karena Bank Umum dapat mengeluarkan cek yang dimana cek itu dianggap atau berlaku sebagai alat pembayaran alat transaksi yang pantas. Uang yang ditawarkan oleh Bank Umum disebut uang giral. Uang giral adalah perkiraan-perkiraan pada Bank

yang penarikannya dapat digunakan cek atau giro (demand deposit).

2.4. Jumlah Uang Beredar

1. Pendekatan Transaksional (Tansacsional Approach)

Pendekatan ini memandang jumlah uang beredar yang dihitung adalah jumlah uang yang dibutuhkan untuk kebutuhan transaksi. Pada paraktiknya, pendekatan ini digunakan untuk menghitung jumlah uang beredar dalam arti

sempit M1(narrow money). M1 mencakup uang kartal dan uang giral. Uang

kartal terdiri atas uang kertas dan uang logam yang berlaku diluar dari bank

umum (currency out of bank –COB). Uang giral terdiri atas rekening giro,

kiriman uang, simpanan berjangka, dan tanbungan berjangka yang sudah jatuh tempo, yang seluruhnya merupakan simpanan penduduk dalam rupiah pada sistem moneter.

2. Pendekatan Likuiditas (Liquidity Approach)

Pendekatan ini mendefinisikan jumlah uang beredar adalah jumlah uang

untuk kebutuhan transaksi ditambah uang kuasi (quasy money).

Pertimbangannya adalah sekalipun uang kuasi merupakan asset financial yang likuid dibanding dengan uang kertas, uang logam, dan rekening giro, tetapi sangat mudah diubah menjadi uang yang dapat digunakan untuk kebutuhan transaksi. Dalam praktik, pendekatan ini diguakan untuk

menghitung jumlah uang beredar dalam arti luas (broad money), yang

dikenal dengan M2 yang terdiri atas M1 diatambah dengan yang kuasi. Di

Indonesia, yang dimaksud dengan uang kuasi adalah simpanan rupiah dan valuta asing milik penduduk pada sistem moneter yang untuk sementara

waktu kehilangan fungsinya sebagai alat tukar. Jumlah M2 sering juga

2.4.1. Jenis – Jenis Uang Beredar di Indonesia

Menurut Bank Indonesia (2004), di Indonesia hanya dikenal dua macam jumlah uang beredar saja, yaitu:

1. Jumlah uang beredar dalam arti sempit (narrow money – M1), di defenisikan

sebagai kewajiban sistem moneter terhadap sektor swasta domestik yang terdiri dari uang kartal (C) dan uang giral (D). Uang kartal terdiri atas uang kertas dan uang logam yang memiliki nilai nominal.

2. Jumlah uang beredar dalam arti luas (broad money – M2), didefenisikan

sebagai kewajiban sistem moneter terhadap sektor swasta domestik yang terdiri dari uang kartal (C), uang giral (D) dan uang kuasi. Dengan kata lain

M2 adalah M1 ditambah dengan tabungan dan simpanan berjangka lain yang

jangkanya lebih pendek , temasuk rekening pasar uang dan pinjaman semalan antar bank.

Elemen – elemen pada M1 dapat dikatakan sebagai besaran moneter bebas

bunga (interest-free monetary aggregates) karena elemen – elemen tersebut belum

mengandung bunga. Sementara uang kuasi yang terdiri dari tabungan dan deposito

berjangka dikategorikan ke dalam uang mengandung bunga (interest monetary

aggregates).

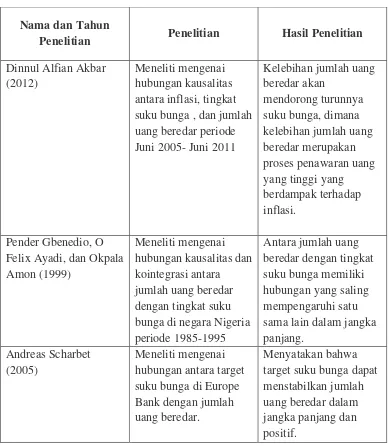

2.5. Penelitian Terdahulu

hubungan kausalitas antara inflasi, tingkat suku bunga dan jumlah uang yang beredar pada periode Juni 2005 – Juni 2011. Berdasarkan hasil pengujian yang dilakukannya dapat disimpulkan bahwa kelebihan jumlah uang beredar akan mendorong turunnya suku bunga, dimana kelebihan jumlah uang beredar yang dimaksud adalah proses penawaran uang yang tinggi yang berdampak juga terhadap inflasi. Jika suku bunga meningkat , maka individu masyarakat akan

lebih menabungkan uangnya di bank (saving) karena akan mengharapkan

pengembalian yang menguntungkan.

Studi yang dilakukan oleh Pender Gbenedio, O felix Ayadi, dan Okpala Amon (1999) melakukan hubungan kausalitas dan kointegrasi antara jumlah uang beredar dengan tingkat suku bunga di negara Nigeria periode 1985-1995. Berdasarkan hasil pengujiannya, dapat disimpulkan bahwa tingkat suku bunga dengan jumlah uang beredar memliki hubungan yang saling mempengaruhi satu sama lain dalam jangka panjang yang terjadi di negara Nigeria.

Tabel 2.1

Ringkasan Penelitian Terdahulu

Nama dan Tahun

Penelitian Penelitian Hasil Penelitian

Dinnul Alfian Akbar (2012)

Meneliti mengenai hubungan kausalitas antara inflasi, tingkat suku bunga , dan jumlah uang beredar periode Juni 2005- Juni 2011

Kelebihan jumlah uang Felix Ayadi, dan Okpala Amon (1999) bunga di negara Nigeria periode 1985-1995 sama lain dalam jangka panjang.

Andreas Scharbet (2005)

Meneliti mengenai hubungan antara target suku bunga di Europe Bank dengan jumlah uang beredar.

Menyatakan bahwa target suku bunga dapat menstabilkan jumlah uang beredar dalam jangka panjang dan positif.

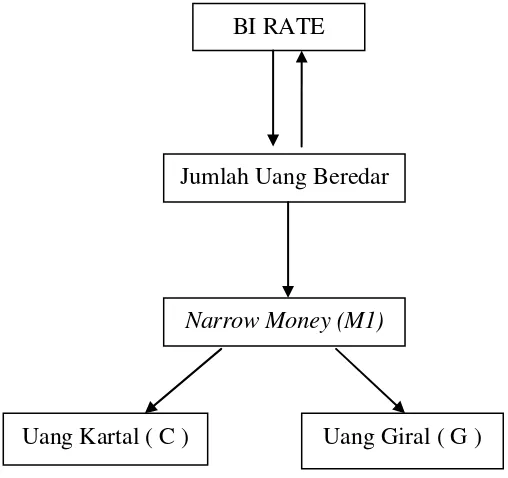

2.6. Kerangka Konseptual

sebagainya. Dalam tujuan akhir dari sebuah kebijakan moneter, BI Rate juga berperan penting yaitu berupa tetap menjaga kestabilan nilai uang yang ada di Indonesia. Kestabilan nilai uang yang dimaksud merupakan kestabilan akan penawaran uang dan permintaan uang yang beredar di Indonesia. Sehingga dapat dikatakan bahwa BI Rate mempengaruhi jumlah uang yang beredar yang ada di Indonesia. Dan dalam penelitian ini jumlah uang beredar yang digunakan adalah

penawaran uang kartal dan uang giral (M1).

Gambar 2.1 Kerangka Konseptual

BI RATE

Narrow Money (M1)

Uang Kartal ( C ) Uang Giral ( G )

2.7. Hipotesis

Berdasarkan UU No. 3 Tahun 2004 Pasal 7 tentang Bank Indonesia, Bank Indonesia bertujuan untuk menjaga dan memelihara kestabilan nilai Rupiah. Dalam menjaga kestabilan nilai Rupiah, Bank Indonesia mengeluarkan suku bunga acuan berupa BI Rate. Jadi jika BI Rate dikeluarkan maka akan mempengaruhi jumlah uang yang beredar di Indonesia.

Berdasarkan telaah literatur dan peneliti terdahulu mengenai analisis kausalitas antar variabel makro ekonomi, maka hipotesis pada penelitian ini adalah:

1) Diduga terdapat kointegrasi antara BI Rate dengan jumlah uang beredar

di Indonesia.

2) Diduga terdapat kausalitas antara BI Rate dengan jumlah uang beredar di

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan data sekunder dalam bentuk data time series

yang bersifat kuantitatif. Data yang akan diteliti telah dipublikasikan oleh Bank Indonesia. Data diperoleh dari situs Bank Indonesia dan World Bank. Dan periode data yang akan digunakan mulai dari Januari 2010 sampai dengan Desember 2012.

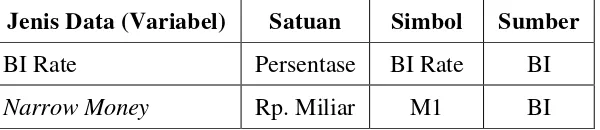

Tabel. 3.1.

Jenis, Satuan, Simbol dan Sumber Data

Jenis Data (Variabel) Satuan Simbol Sumber

BI Rate Persentase BI Rate BI

Narrow Money Rp. Miliar M1 BI

Sumber: diolah penulis 3.2. Batasan Operasional

3.3. Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah :

a. BI Rate

BI Rate merupakan tingkat suku bunga Bank Indonesia yang menjadi acuan dalam suatu perbankan dimana BI Rate tersebut dalam bentuk persentase setiap bulannya yang dikeluarkan oleh Bank Indonesia.

b. Narrow Money (M1)

Jumlah uang beredar (M1) merupakan uang yang ada ditangan masyarakat

yang terdiri dari uang kartal (C) dan uang giral (D) yang memiliki nilai nominal dalam bentuk Rupiah setiap bulannya.

3.4. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah dengan

menggunakan pendekatan Granger Causality Test yang bertujuan untuk melihat

hubungan timbal balik antara BI Rate dengan jumlah uang yang beredar di Indonesia.

Sebelum dilakukan estimasi terhadap metode Granger Causality Test

diatas, maka terlebih dahulu dilakukan langkah-langkah sebagai berikut:

3.4.1.Uji akar-akar unit ( Augmented Dickey-Fuller)

Suatu data time series dapat dikatakan stasioner jika memenuhi kriteria

dimana jika rata-rata variannya konstan sepanjang waktu dan kovarian antara dua data runtun waktu hanya tergantung dari kelambanan antara dua periode waktu

tersebut. Sedangkan data time series yang tidak stasioner akan menyebabkan hasil

lancung (spurious regression). Model ini dapat terjadi akibat data runtun waktu

pada variabel bebas (independent variable) dan variabel terikat (dependent

variable) tidak memiliki hubungan secara langsung.

Variabel BI Rate dan jumlah uang beredar dapat diketahui kestasionerannya dengan cara melakukan pengujian stasioneritas terhadap masing-masing variabel

yang akan dianalisis dengan uji akar unit (Unit Root Test). Pengujian dilakukan

untuk mengamati apakah koefisien tertentu dari model autoregresif yang ditaksir memiliki nilai satu atau tidak. Model autoregresif tidak memiliki distribusi yang baku, maka untuk mengujinya digunakan metode yang dikembangkan oleh Dickey dan Fuller (1979) dengan penaksiran sebagai berikut (Gujarati,1998).

Pengujian Dickey-Fuller hanya terbatas pada first-order autoregressive

process atau AR(1). Asumsi white noise error tidak berlaku jika data time series

berkorelasi pada lag yang lebih tinggi. Untuk pengujian akar unit dengan tingkat

yang lebih tinggi dapat dilakukan dengan menggunakan Augmented Dickey Fuller

(ADF).

Adapun formula dari Augmented Dickey Fuller dapat dinyatakan sebagai

berikut:

∆�

t= β

1+ β

2t +

�

Y

t-1+α

t∑

��=1∆�

t-1+

�

t ……...………(3.1)

3.4.2. Penentuan Panjang Lag

Dalam menggunakan metode Granger Causality, juga dilakukan

penentuan panjang lag yang ada dalam variabel penelitian. Jika panjang lag yang digunakan terlalu banyak lag dalam model, maka dapat mengurangi kemampuan hipotesis nol (H0) ditolak karena tambahan parameter yang terlalu banyak akan mengurangi derajat bebas. Sedangkan jika panjang lag yang digunakan terlalu

sedikit, maka residual dalam regresi tidak akan menampilkan proses white noise

sehingga model tidak dapat mengestimasi actual error secara tepat.

Adapun beberapa parameter-parameter pendukung dalam penentuan

panjang lag tersebut, antara lain : AIC (Akaike Information Criterion) , SIC

(Schwarz Information Criterion) , dan HQC (Hannan-Quinn Criterion) . Penentuan panjang lag yang optimal dapat diperoleh dari persamaan VAR dari nilai AIC, SIC, atau HQ yang terkecil.

Adapun perhitungan AIC dan SC menurut Enders (2004) adalah sebagai berikut :

Sedangkan menggunakan HQ adalah sebagai berikut :

���(�) = log det�∑^(�)

3.4.3.Uji Kointegrasi

Setelah mengetahui bahwa data BI Rate dan jumlah uang beredar stasioner, maka selanjutnya dilakukan uji kointegrasi yang bertujuan untuk mengetahui apakah ada hubungan keseimbangan jangka panjang antara dua variabel tersebut. Akan tetapi, data yang tidak stasioner seringkali menunjukkan hubungan keseimbangan jangka pendek, tetapi ada kecenderungan terjadinya hubungan keseimbangan jangka panjang. Untuk itu analisis selanjutnya berkaitan dengan uji kointegrasi untuk mengetahui ada tidaknya hubungan jangka panjang dalam variabel yang diteliti. Suatu sistem variabel disebut terkointegrasi jika beberapa variabel tersebut (minimal satu variabel) terintegrasi pada ordo yang sama dan berlaku kombinasi linier dari sistem variabel tersebut yang terintegrasi pada ordo

nol I(0), yaitu disequillibrium error atau residual (u

t) bersifat stasioner

. Variabel

yang saling berkointegrasi menggambarkan keadaan keseimbangan jangka

panjang (long run equilibrium).

Metode uji kointegrasi yang dipakai dalam penelitian ini adalah pendekatan

multivariate yaitu Johansen Cointegration Test. Uji kointegrasi ini dikembangkan

oleh Johansen yang dapat digunakan untuk menentukan kointegrasi sejumlah

variabel (vector). Dalam uji Johansen itu sendiri menyarankan untuk melakukan

dua uji statistik terlebih dahulu. Uji statistik pertama adalah uji trace (Trace test,

�trace) yaitu menguji hipotesis nol (null hypothesis) yang mensyaratkan bahwa

jumlah dari arah kointegrasi adalah kurang dari atau sama dengan p dan uji ini

dapat dilakukan sebagai berikut :

������ (�)= −� � in (1− λi) �

dimana ��+1, …. �� adalah nilai eigenvectors terkecil (� − �). Null hypothesis yang disepakati adalah jumlah dari arah kointegrasi sama dengan banyaknya r. Dengan kata lain, jumlah vektor kointegrasi lebih kecil atau sama

dengan (≤) r, dimana r = 0,1,2 dan seterusnya.

Untuk uji statistik yang kedua adalah uji maksimum eginvalue (�maks) yang

dilakukan dengan formula sebagai berikut :

�max(r,r+1) = -T in (1-�r-1) ……… (3.6)

Uji ini berdasarkan pada uji null hypothesis bahwa terdapat r dari vector

kointegrasi yang berlawanan (r+1) dengan vector kointegrasi. Untuk melihat

hubungan kointegrasi tersebut maka dapat dilihat dari besarnya nilai Trace

statistic dan Max-Eigen statistic dibandingkan dengan nilai critical value pada

tingkat kepercayaan 5 % , 10%.

3.4.4. Analisis Kausalitas Granger

Dalam analisis ekonomi, hubungan sebab akibat antara variabel tidak hanya berjalan satu arah. Hubungan tersebut bisa berjalan dua arah atau timbal balik. Dalam analisis regresi, walaupun kita telah membuat pengaruh satu variabel terhadap variabel lainnya, namun tidak dijelaskan arah hubungan dari variabel tersebut. Dengan kata lain, ekstensi dari hubungan antara variabel tidak menunjukan kausalitas atau arah hubungan. Uji Kausalitas umumnya

menggunakan uji yang dikembangkan oleh Granger, dengan metode Granger

Secara umum, suatu persamaan Granger dapat diinterpretasikan sebagai berikut (Gujarati [2003: 696-697]).

1. Unindirectional causality dari variabel dependen ke variabel independen. Hal ini terjadi ketika koefisien lag variabel dependen secara statistik signifikan berbeda dengan nol, sedangkan koefisien lag seluruh variabel independen sama dengan nol.

2. Feedback / bilaterall causality jika koefisien lag seluruh variabel baik variabel dependen maupun independen secara statistic signifikan berbeda dengan nol.

3. Independence jika koefisien lag seluruh variabel, baik variabel dependen maupun independen secara statistik tidak berbeda dengan nol.

Dalam penelitian ini, variabel BI Rate dan jumlah uang beredar juga menjadi perdebatan apakah BI Rate yang menyebabkan terjadinya perubahan jumlah uang beredar atau sebaliknya apakah jumlah uang beredar yang menyebabkan terjadinya perubahan BI Rate semakin besar. Untuk melihat arah hubungan dari kedua variabel tersebut, maka perlu dilakukan Uji Kausalitas Granger.

Model persamaan yang dapat dibentuk dari keadaan di atas adalah :

BI Ratet = ∑��=1��BI Ratet-i + ∑��=1ß� Mt-j + µ1t ……… (3.7)

Dari kedua persamaan tersebut, kita dapat membedakan 4 keadaan hubungan, yakni :

1) Jika Σßj ≠ 0 dan Σθj = 0,

maka terdapat kausalitas searah antara BI Rate ke M.

2) Jika Σθj≠ 0 dan Σßj = 0,

maka terdapat kausalitas searah antara M ke BI Rate.

3) Jika Σßj≠ 0 dan Σθj≠ 0,

maka terdapat kausalitas bilateral (dua arah) antara BI Rate dan M.

4) Jika Σßj = 0 dan Σθj = 0,

maka antara BI Rate dan M tidak saling berhubungan (independen).

Untuk memperkuat indikasi keberadaan berbagai bentuk kausalitas diatas

maka dapat dilakukan F-Test untuk masing-masing regresi. Dalam penulisan

skripsi ini, pengolahan data dilakukan dengan menggunakan program Eviews 6.

3.4.5.Vector Auto Regression (VAR)

Dalam model VAR yang berdasarkan standard formnya, bentuk umumnya adalah sebagai berikut :

Yt = A0 + A1 Yt-1 + A2 Yt-2 +....+ Ap Yt-p + ɛt ………. (3.9)

Dimana :

Yt = vektor yang berisi n dari masing-masing variabel dalam VAR Ao = vektor intersept

Ai = koefisien matrik

ɛt = error term

Model empiris dalam penelitian ini mempergunakan multivariat Vector Auto

Regression (VAR), dengan spesifikasi model VAR sebagai berikut :

������� = �1�+ Σß1� �������−� +Σγ1� �1�−� +ε� ………. (3.10)

�1� = �2�+ Σß2� �1�−� +Σγ2� �������−�+ε� ………. (3.11)

Setiap dalam persamaan VAR diuji dalam distribusi Wald Chi-Squares atau

biasanya dinotasikan dengan �2 - Wald. Setiap variabel dipertukarkan dari

BAB IV

HASIL DAN PEMBAHASAN

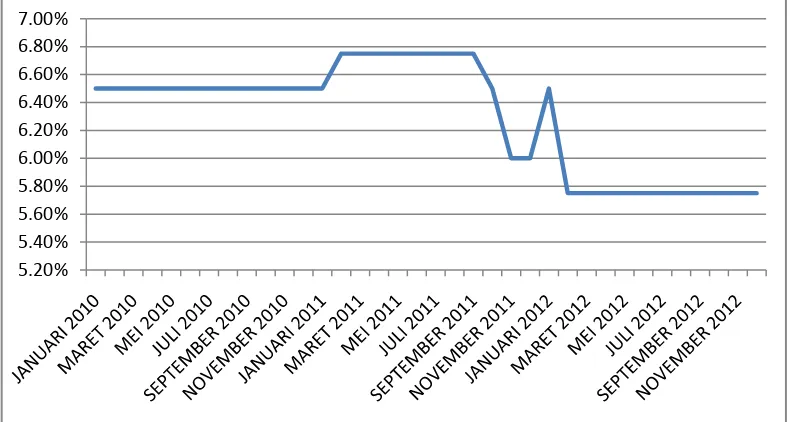

4.1. Perkembangan BI Rate di Indonesia

Bank Indonesia merupakan Bank Sentral di Indonesia yang tidak menyalurkan kredit seperti bank umum lainnya kepada masyarakat umum dan tidak menerima simpanan masyarakat. Bank Sentral merupakan sebuah bank yang hanya mengatur dan mengawasi bank-bank umum serta memberikan kewenangan mengenai berbagai kebijakan moneter. Sesuai dengan Undang-Undang No. 6 Tahun 2009, Bank Indonesia merupakan suatu lembaga negara yang independen dalam melaksanakan wewenang dan tugasnya, bebas campur tangan pemerintahan atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang tersebut. Selain itu , Bank Indonesia juga mengatur dan mengendalikan perekonomian yang ada di Indonesia.

penentuan BI Rate adalah untuk menjaga tingkat inflasi pada periode tertentu

konsisten dengan tingkat inflasi yang telah ditargetkan (anchoring inflation

expectations). Berdasarkan pertimbangan itu, maka perubahan BI Rate dilakukan jika deviasi proyeksi inflasi terhadap target inflasinya dipandang telah bersifat permanen dan konsisten dengan informasi dan indikator lainnya. BI Rate diumumkan oleh Dewan Rapat Gubernur setiap bulanan dan diimplementasikan pada operasi kebijakan moneter melalui pengelolahan likuiditas yang dilakukan oleh Bank Indonesia dalam pasar uang untuk mencapai sasaran kebijakan moneter.

Sasaran kebijakan moneter dapat tercapai melalui perkembangan Pasar

Uang Antar Bank Overnight (PUAB O/N) . Dalam perkembangan suku bunga

PUAB diharapkan dapat mempunyai pengaruh positif terhadap perkembangan suku bunga deposito dan juga kepada suku bunga kredit perbankan. Akan tetapi, Bank Indonesia dalam menentukan BI Rate tergantung kepada perkembangan jumlah uang yang beredar yang ada di Indonesia. Jika jumlah uang beredar di Indonesia meningkat atau likuiditas di pasar meningkat maka akan mengakibatkan inflasi ke depannya melampaui target yang telah ditetapkan Bank Indonesia, maka Bank Indonesia akan meningkatkan BI Rate di bulan berikutnya. Dengan itu maka inflasi dapat diatasi melalui BI Rate.

Perubahan BI Rate dipengaruhi oleh respon dari kebijakan moneter itu sendiri. Bank Indonesia melakukan kebijakan yang lebih besar dalam mengatasi inflasi dengan melakukan perubahan BI Rate lebih dari 25 bps (basis poin) dalam

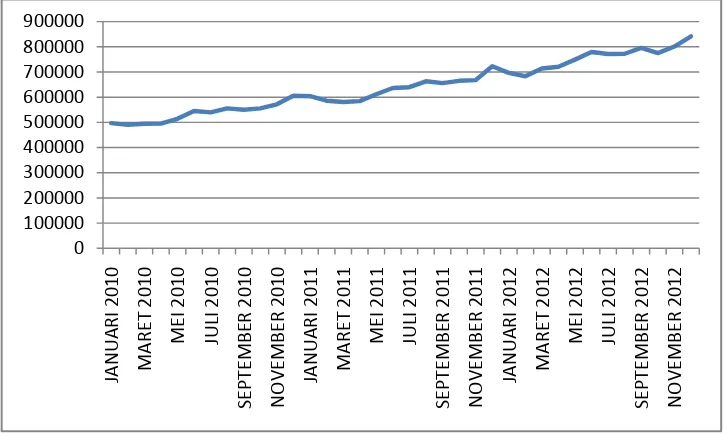

setiap bulannya dengan stabil atau konstan. Akan tetapi di awal tahun 2013, Bank Indonesia mematokkan BI Rate sebesar 5,75%. Kemudian di pertengahan tahun 2013, BI Rate dinaikan 25 bps ke level 6 %. Kebijakan ini disepakati oleh Bank Indonesia untuk mengantisipasi terjadinya inflasi yang melebihi targetnya dan respon terhadap pelemahan rupiah seiring dengan arus keluar modal asing mulai akhir Mei 2013. Kemudian, pada tanggal 11 Juli 2013 dalam Rapat Dewan Gubernur, BI Rate mengalami peningkatan kembali menjadi 6,5%. Hal ini diambil sebab Bank Indonesia sedang melakukan upayanya dalam merespons semakin tingginya eskeptasi inflasi serta memelihara kestabilan sistem keuangan ditengah ketidakpastian pasar keuang global. Dalam gambar 4.1. dapat dilihat perkembangan BI Rate di Indonesia.

Sumber : Data Olahan Excel 2007, Lampiran 1

4.2. Perkembangan Jumlah Uang Beredar di Indonesia

Bank Indonesia juga memiliki wewenang dalam mengeluarkan uang yang berfungsi sebagai mata uang yang sah dan alat pembayaran yang sah di Indonesia. Selain mengeluarkan suku bunganya, Bank Indonesia juga mengawasi jumlah uang beredar demi kestabilan akan nilai Rupiah itu sendiri. Setiap bulannya jumlah uang beredar di masyarakat selalu mengalami perubahan. Adakalanya jumlah uang beredar mengalami peningkatan dan adakalanya juga jumlah uang beredar mengalami penurunan.

Jumlah uang beredar yang dimaksud merupakan jumlah uang yang berada ditangan masyarakat. Definisi dari jumlah uang beredar selalu berkembang dan berbeda disetiap negara-negara terutama di negara berkembang dan negara maju. Di Indonesia, jumlah uang beredar dapat dibedakan menjadi dua jenis bagian

umum, yaitu jumlah uang beredar dalam arti sempit (M1- Narrow Money) dan

jumlah uang beredar dalam arti luas (M2 - Broad Money). Jumlah uang beredar

dalam arti sempit (M1) terdiri dari uang kartal (C) dan uang giral (D) yang memiliki nilai nominal. Sedangkan jumlah uang beredar dalam arti luas (M2) terdiri uang kartal (C), uang giral (D), ditambah dengan uang kuasi. Uang kuasi termasuk uang deposito berjangka lebih pendek.

menjadi berubah. Bila perekonomian mengalami kemajuan, maka komposisi penggunaan uang kartal semakin sedikit, karena digantikan oleh uang giral.

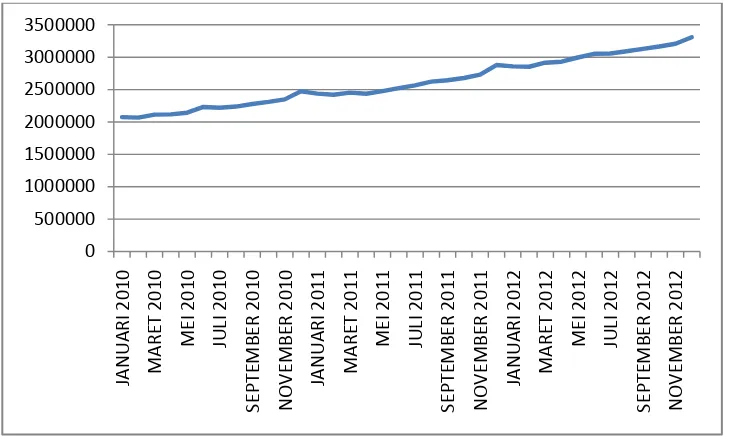

Menurut Bank Indonesia, pada awal Januari 2014 perkembangan jumlah uang beredar (M1) mengalami peningkatan dari 5,4% menjadi 7,0%. Sedangkan jumlah uang beredar (M2) mengalami perlambatan. Perlambatan akan jumlah uang beredar (M2) disebabkan oleh komponen uang kuasi ( dana pihak ketiga yang terdiri atas deposito jangka pendek, dan simpanan giro) yang tumbuh melambat dari 14,8 % menjadi 12,7 %. Faktor lain yang menjadi pengaruh dalam perlambatan tersebut adalah pertumbuhan kredit dan krontaksi operasi pemerintah. Sementara itu, operasi keuangan pemerintah mengalami kontraksi akibat masih rendahnya realasi belanja pemerintah sesuai dengan pola di awal tahunnya. Dari gambar 4.2., ditunjukan perkembangan jumlah uang beredar (M1) di Indonesia.

Sumber : Data Olahan Excel 2007, Lampiran 1

Gambar 4.2.

Perkembangan Narrow Money (M1)

Sumber : Data Olahan Excel 2007, Lampiran 1

Gambar 4.3.

Perkembangan Broad Money (M2)

Berdasarkan gambar 4.2. dan gambar 4.3 diatas, dapat disimpulkan bahwa perkembangan jumlah uang beredar (M1 dan M2) mengalami perubahan peningkatan dari waktu ke waktu selama masa pengamatan. Adakalanya perkembangan jumlah uang beredar (M1 dan M2) mengalami peningkatan, dan adakalanya juga perkembangan jumlah uang beredar (M1 dan M2) mengalami penurunan. Pada bulan Januari 2011, M1 sebesar 604.169 Miliar Rupiah, sedangkan pada bulan Februari hingga April 2011 mengalami penurunan M1 sebesar kisaran 585.000 Miliar Rupiah hingga 580.000 Miliar Rupiah. Akan tetapi mengalami peningkatan kembali pada bulan Mei 2011 sebesar 611.791 Miliar Rupiah. Pada bulan Januari dan Februari 2012, M1 juga mengalami penurunan sebesar kisaran 680.000 hingga 698.000 Miliar Rupiah dan mengalami peningkatan kembali pada bulan berikutnya sebesar 714.215 Miliar Rupiah. Akan

tetapi jika pertumbuhan jumlah uang beredar terlalu meningkat, akan berdampak terjadinya laju inflasi di Indonesia.

4.3. Hasil Analisis Data

4.3.1. Uji Akar Unit (Unit Root Test)

Sebelum dilakukan estimasi terhadap metode Granger Causality Test, data

BI Rate dan Jumlah Uang Beredar (M1) melakukan pengujian akar unit (unit root

test) terlebih dahulu. Uji Akar Unit (Unit Root Test) berguna untuk mengetahui

stasioneritas data tersebut. Dalam metode ini, data time series haruslah stasioner.

Data yang stasioner merupakan data yang jika nilai rata-rata dan varian dari data runtun waktu tersebut tidak mengalami perubahan secara sistematik sepanjang waktu. Apabila data tersebut tidak stasioner maka akan berdampak bahwa regresi yang dilakukan merupakan regresi palsu atau regresi lancung (spurious reegression). Metode yang digunakan dalam uji akar unit adalah metode

Augmented Dickey Fuller (ADF) test. Data variabel dapat dikatakan stasioner

apabila nilai Augmented Dickey Fuller (ADF) statistiknya lebih besar daripada

nilai kritis pada tingkat signifikan 1%, 5%, dan 10% maka null hypothesis (H0)

ditolak.

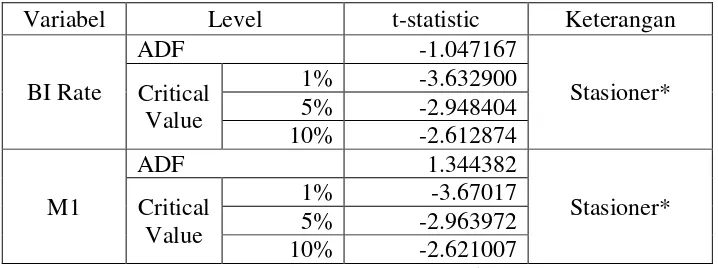

Berdasarkan tabel 4.1 berikut ini menunjukkan hasil pengujian akar unit

dengan menggunakan ADF-test pada tingkat level, dapat dilihat bahwa data BI

-2.612874. Hasil ini menunjukan bahwa nilai ADF statistik lebih besar daripada

nilai kritisnya. Ini berarti null hypothesis (H0) ditolak. Sehingga dapat

disimpulkan bahwa data BI Rate merupakan data yang stasioner. Dan pada variabel M1 dimana nilai ADF statistiknya sebesar 1.344382 , sedangkan nilai kritis pada tingkat signifikan 1% sebesar -3.670170, untuk tingkat signifikan 5% sebesar -2.963972 , dan untuk tingkat signifikan 10 % sebesar -2.621007. Hasil ini menunjukan bahwa nilai ADF statistik lebih besar daripada nilai kritisnya. Ini berarti hipotesis nol (Ho) ditolak. Sehingga dapat disimpulkan bahwa data M1 merupakan data yang stasioner.

Tabel 4.1.

Hasil Uji Stasioneritas – ADF Test pada Level

Variabel Level t-statistic Keterangan

BI Rate

Keterangan: * data stasioner pada taraf nyata 1 persen, 5 persen, dan 10 persen Sumber : Data Olahan Eviews, Lampiran 2 dan 3

Dengan demikian berdasarkan hasil uji akar unit pada Tabel 4.1, dapat disimpulkan bahwa pada tahap ini data keseluruhan variabel yaitu data BI Rate dan data M1 yang dipergunakan tidak terdapat akar unit atau data tersebut telah stasioner pada derajat yang sama yaitu tingkat level I(0) atau derajat nol melalui uji Augmented Dickey-Fuller. Sehingga jika pada tingkat level, kedua data sudah

4.3.2. Penentuan Panjang Lag

Penentuan panjang Lag dilakukan untuk mengetahui bahwa data yang

digunakan dapat mengestimasi actual error secara tepat. Apabila lag yang

digunakan dalam data tersebut sedikit, maka error term tidak dapat terestimasi

dengan baik, tetapi apabila lag yang digunakan dalam data terlalu banyak, maka dapat mengurangi kemampuan hipotesis nol ditolak. Penyebab hipotesis nol ditolak adalah karena tambahan parameter yang terlalu banyak akan mengurangi derajat bebas.

Adapun model yang digunakan dalam penentuan panjang lag tersebut antara

lain adalah AIC (Akaike Information Criterion) , SIC (Schwarz Information

Criterion) , dan HQC (Hannan-Quinn Criterion) . Panjang lag yang digunakan dalam penelitian ini adalah lag 0, lag 1, dan lag 2. Dan hasil dari panjang lag ini dilihat dari nilai lag yang terkecil.

Berdasarkan Tabel 4.2, ditunjukkan bahwa panjang lag maksimum dari

kriteria AIC (Akaike Information Criterion) , SIC (Schwarz Information

Criterion) , dan HQC (Hannan-Quinn Criterion) terhadap variabel data pengamatan yaitu data BI Rate dan M1 adalah pada lag 2. Karena pada ketiga kriteria itu memiliki nilai lag terkecil yang sama yaitu pada lag kedua. Pada

kriteria AIC (Akaike Information Criterion) nilai lag yang terkecilnya adalah

sebesar 12.68855, pada kriteria SC (Schwarz Information Criterion) nilai lag yang

terkecilnya adalah sebesar 13.13728, dan pada kriteria HQ (Hannan-Quinn

Tabel 4.2.

Hasil Penentuan Panjang Lag – AIC, SC, & HQ

Keterangan: * nilai lag terkecil

Sumber : Data Olahan Eviews, Lampiran 4

Dengan demikian, hasil dalam penentuan panjang lag atau penentuan Lag

Length dari data pengamatan yaitu variabel BI Rate dan M1 adalah pada lag kedua. Karena pada lag kedua, ketiga kriteria dari parameter pendukung yaitu

AIC (Akaike Information Criterion) , SIC (Schwarz Information Criterion) , dan

HQC (Hannan-Quinn Criterion) sama-sama mempunyai nilai lag terkecil. Akan tetapi, jumlah lag yang digunakan dalam penelitian ini masih sedikit, maka

residual dalam regresi ini tidak akan menampilkan proses white noise sehingga

model tidak dapat mengestimasi actual error secara tepat.

4.3.3. Uji Kointegrasi

Setelah mengetahui bahwa data BI Rate dan M1 merupakan data yang stasioner, maka selanjutnya dilakukan uji kointegrasi yang bertujuan untuk mengetahui apakah ada hubungan keseimbangan jangka panjang antara dua variabel tersebut. Untuk itu analisis selanjutnya berkaitan dengan uji kointegrasi untuk mengetahui ada tidaknya hubungan jangka panjang dalam variabel yang diteliti. Suatu sistem variabel disebut terkointegrasi jika beberapa variabel tersebut (minimal satu variabel) terintegrasi pada ordo yang sama dan berlaku kombinasi linier dari sistem variabel tersebut yang terintegrasi pada ordo nol I(0), yaitu

Variabel Lag Kriteria

disequillibrium error atau residual (u

t) bersifat stasioner dan memiliki hubungan

keseimbangan dalam jangka panjang (long run equilibrium).

Metode uji kointegrasi yang dipakai dalam penelitian ini adalah pendekatan

multivariate yaitu Johansen Cointegration Test. Kriteria pengujian kointegrasi

pada penelitian ini didasarkan pada besar nilai trace-statistic dibandingkan

dengan nilai kritis 5%. Jika nilai trace-statistic lebih besar dari nilai kritis 5%.

maka hipotesis (H0) dinyatakan bahwa terdapat hubungan jangka panjang dan

dapat diterima. Sebaliknya jika nilai trace-statistic lebih kecil dari nilai kritis 5%.

maka hipotesis (Ha) dinyatakan bahwa tidak terdapat hubungan jangka panjang dan dapat diterima.

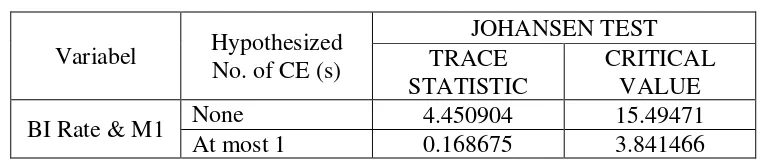

Berdasarkan Tabel 4.3, menunjukkan hasil pengujian Johansen

Cointegration dengan menggunakan asumsi deterministic 3 (intercept (no trend) in CE and test VAR). Berdasarkan uji trace statistic pada rank 0, trace statistic

lebih kecil daripada nilai kritisnya yaitu sebesar 4.450904 < 15.49471 dan pada rank 1 sebesar 0.168675 < 3.841466. Sehingga dapat disimpulkan bahwa variabel yang digunakan tidak mempunyai hubungan kointegrasi pada rank 0 dan rank 1 pada tingkat toleransi 5%.

Tabel 4.3.

Hasil Uji Kointegrasi - Johansen Cointegration Test

Variabel Hypothesized

Sumber: Data Olahan Eviews, Lampiran 5

Dengan demikian, hubungan antara variabel BI Rate dan M1 tidak terdapat hubungan kointegrasi. Sehingga variabel BI Rate dan M1 hanya memiliki hubungan dalam jangka pendek. Hasil penelitian ini, bertolak belakang dengan penelitian Pender Gbenedio , O Felix Ayadi, dan Okpala Amon (1999) yang menyatakan antara jumlah uang beredar dengan tingkat suku bunga di Nigeria mempunyai hubungan kointegrasi, dan penelitian Andreas Scharbet (2005) yang

menyatakan target suku bunga di Europe Bank dengan jumlah uang beredar

mempunyai hubungan kointegrasi.

4.3.4. Analisis Kausalitas Granger

Dalam analisis ekonomi, hubungan sebab akibat antara variabel tidak hanya berjalan satu arah. Hubungan tersebut bisa berjalan dua arah atau timbal balik. Uji Kausalitas umumnya menggunakan uji yang dikembangkan oleh Granger, dengan

metode Granger Causality Test. Uji Kausalitas Granger pada intinya dapat

mengindikasikan apakah suatu variabel mempunyai hubungan dua arah atau hanya satu arah saja atau tidak mempunyai hubungan sama sekali.

Dalam uji kausalitas granger, kriteria untuk penilaian hubungan antara

sehingga terdapat kausalitas bilateral (hubungan timbal-balik) antara variabel BI Rate dengan M1. Sebaliknya jika nilai probability lebih besar dari α toleransi

sebesar 5%, dan 10% pada salah satu kriteria maka hipotesis H0 diterima disalah

satu kriteria tersebut sehingga memliki hubungan kausalitas searah antara BI Rate dengan M1. Sedangkan jika nilai probability lebih besar dari α toleransi sebesar

5%, dan 10% pada kedua kriteria maka hipotesis H0 diterima dikedua kriteria

sehingga tidak memiliki hubungan kausalitas (independen) antara BI Rate dengan M1.

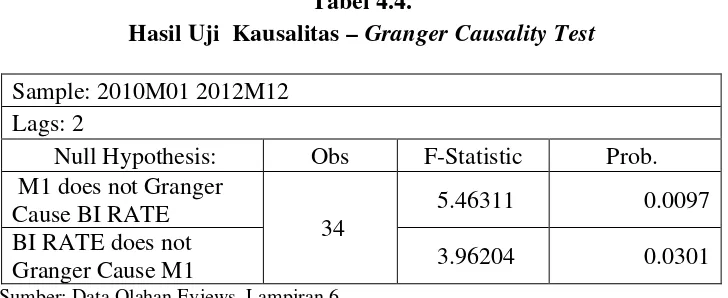

Berdasarkan Tabel 4.4., hasil uji kausalitas Granger dapat diketahui bahwa nilai probabilitas dari M1 terhadap BI Rate menunjukkan angka sebesar 0,0097.

Sehingga nilai probabilitas tersebut lebih kecil dari α toleransi sebesar 5% dan 10

% sehingga null hypothesis (H0) ditolak atau terdapat hubungan kausalitas. Dan

nilai probabilitas dari BI Rate terhadap M1 menunjukkan angka sebesar 0,0301.

Sehingga nilai probabilitas tersebut juga lebih kecil dari α toleransi sebesar 5%

dan 10% sehingga null hypothesis (H0) ditolak atau terdapat hubungan kausalitas.

Tabel 4.4.

Hasil Uji Kausalitas – Granger Causality Test

Sample: 2010M01 2012M12

Sumber: Data Olahan Eviews, Lampiran 6

Dengan demikian, hasil dalam penentuan hubungan kausalitas dari variabel BI Rate dan M1 terdapat hubungan kausalitas antara variabel BI Rate dan variabel

M1. Hal ini ditunjukkan dengan nilai probabilitas yanglebih kecil daripada nilai α

toleransi sebesar 5% dan 10%. Hasil penelitian ini, sejalan dengan penelitian Pender Gbenedio, O Felix Ayadi, dan Okpala Amon (1999) yang menyatakan antara jumlah uang beredar dengan tingkat suku bunga di Nigeria memiliki hubungan kausalitas.

4.3.5. Vector Auto Regression (VAR)

Setelah dilakukan uji akar unit (unit root test), data antara variabel BI Rate

dan M1, hasil menunjukkan bahwa kedua variabel tidak mengandung akar unit (data stasioner) pada derajat level . Dan melalui uji kointegrasi, data BI Rate dan M1 menunjukkan hasil bahwa pada lag optimalnya yaitu variabel BI Rate dan M1 tidak memiliki hubungan dalam jangka panjang, sehingga model yang tepat untuk mengestimasi hubungan antara variabel BI Rate dan M1 adalah model VAR.

Dari hasil estimasi VAR diperoleh persamaan sebagai berikut:

M1 = 79198,07 - 4885591 BI Ratet-1 + 4039165 BI Ratet-2 + 0,787176 M1t-1

+ 0,189974 M1t-2

Berdasarkan model estimasi diatas menunjukkan bahwa dalam jangka pendek, pada lag pertama dan lag kedua variabel BI Rate memiliki pengaruh yang positif terhadap BI Rate itu sendiri sebesar 0,693755 dan 0,116812 yang artinya apabila BI Rate mengalami peningkatan sebesar 1%, maka akan meningkatkan BI Rate sebesar 0,796006 pada lag pertama dan 0,116812 pada lag kedua. Variabel M1 juga memiliki pengaruh yang positif terhadap BI Rate pada lag pertama sebesar 378000000, namun M1 memiliki pengaruh yang negatif terhadap BI Rate pada lag kedua sebesar 463000000.

Tabel 4.5.

Hasil Uji VAR - Vector Autoregression Estimates

BI_RATE M1

BI_RATE(-1) 0.693755 -4885591

(0.16321) (1745915)

Sumber: Data Olahan Eviews, Lampiran 7

Hasil penelitian ini menyatakan bahwa BI Rate mempunyai pengaruh positif terhadap jumlah uang beredar (M1) pada lag kedua yang sejalan dengan penelitian yang dilakukan oleh Andreas Scharbet (2005) yang menyatakan target suku bunga di Europe Bank mempunyai pengaruh positif terhadap perkembangan jumlah

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut:

1. Perkembangan BI Rate dan jumlah uang beredar dalam arti sempit (Narrow

Money – M1) sepanjang periode pengamatan mengalami fluktuasi. Perubahan M1 direspon positif oleh BI Rate. Dimana M1 mengalami kenaikan maka BI Rate akan meningkat persentasenya agar dapat mengendalikan tingkat inflasi. Sebaliknya jika M1 mengalami penurunan maka BI Rate akan menurun dan menyebabkan terjadinya deflasi.

2. Untuk uji Kointegrasi, variabel BI Rate dan M1 ( Narrow Money) tidak

memiliki hubungan jangka panjang (long term).

3. Untuk uji Kausalitas Granger, variabel BI Rate dan M1 (Narrow Money)

5.2. Saran

Beberapa saran yang dapat diberikan berdasarkan hasil penelitian yang telah dilakukan adalah:

1. Perlunya perhatian dari Bank Indonesia agar BI Rate dan jumlah uang beredar

dapat konstan. Karena jika jumlah uang beredar meningkat ,BI Rate akan meningkat juga dan berdampak terjadinya inflasi. Sebaliknya jika jumlah uang beredar menurun, BI Rate akan menurun dan berdampak terjadinya deflasi di Indonesia.

2. Diperlukan kerjasama antara Bank Indonesia dengan lembaga yang terkait

untuk saling mengawasi perkembangan BI Rate dan jumlah uang beredar di Indonesia agar kondisi BI Rate dan jumlah uang beredar tetap stabil. Hal ini dikarenakan BI Rate dan jumlah uang beredar mempunyai hubungan timbal-balik.

3. Penelitian selanjutnya diharapkan dapat menggunakan data dengan periode

DAFTAR PUSTAKA

Ajija, Shochrul R, et all . 2011. Cara Cerdas Menggunakan Eviews. Jakarta :

Salemba Empat.

Ario, Wahyu Pratomo dan Paidi Hidayat. 2007. Pedoman Praktis Penggunaan

Eviews dalam Ekonometrika Edisi II. Medan : USU Press.

Aubar, Dinnul Alfian. 2012. “Kausalitas Inflasi, Tingkat Suku Bunga, dan Jumlah

Uang Beredar : A Case of Indonesian Economy”. Jurnal Ilmiah STIE MDP

Forum Bisnis Dan Kewirausahaan, Volume 2 Nomor 1 September 2012, hal 59.

Bank Indonesia. 2011. “Statistik Ekonomi Keuangan Indonesia Indonesian

Financial Statistics”. Vol. XIII No. 2 Bulanan – Monthly Februari – February 2011.

Bank Indonesia. 2012. “Statistik Ekonomi Keuangan Indonesia Indonesian

Financial Statistics”. Vol. XIV No. 2 Bulanan – Monthly Februari – February 2012.

Bank Indonesia. 2013. “Statistik Ekonomi Keuangan Indonesia Indonesian

Financial Statistics”. Vol. XV No. 2 Bulanan – Monthly Februari – February 2013.

Bank Indonesia, “Data Jumlah Uang Beredar (Uang Kartal dan Uang Giral), dan BI Rate di Indonesia Periode sampai dengan ”, http://www.bi.go.id, diakses pada November 2012.

Brzoza, Michael Brazezina. 2001. “The Relationship Between Real Interest Rates & Inflation”. Diakses 14 Maret 2014 pukul 09.38 p.m .

Gbenedio, Pender, dkk. 1999. “Money Supply Variability and Interest Rate

Spread in Developing Economies : The Case of Nigeria”. International

Journal of Commerce & Management, Volume 9 Nomor 1&2, 1999, hal 35-44.

Gujarati, Damodar N dan Dawn C. Poter. 2012. “Dasar-Dasar Ekonometrika, Edisi 5 Buku 2”. Jakarta : Salemba Empat. (diterjemahkan)

Manurung, Mandala dan Prathama Rahardja. 2004. Uang, Perbankan, dan

Ekonomi Moneter (Kajian Kontekstual Indonesia). Jakarta : Fakultas Ekonomi UI.