ANALISIS KINERJA PERUSAHAAN DAERAH AIR MINUM (PDAM) WAY AGUNG KABUPATEN TANGGAMUS BERDASARKAN KEPUTUSAN MENTERI

DALAM NEGERI NOMOR 47 TAHUN 1999

(Skripsi)

Oleh

Yunita Supriani

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

i

1.1.LatarBelakang ………. 1

1.2.PerumusanMasalahdanBatasanMasalah ... ... 7

1.2.1. .PerumusanMasalah ……….. 7

1.2.2. .BatasanMasalah ... ... 7

1.3.TujuandanManfaatPenelitian ………... 7

1.3.1. Tujuan Penelitian... 7

1.3.2. Manfaat Penelitian... 8

BAB II. LANDASAN TEORI ……… 9

2.1.PengukuranKinerja ... 9

2.2.LaporanKeuangan ... 12

2.3.Perusahaa Daerah Air Minum (PDAM) ... 12

BAB III. METODE PENELITIAN………... 16

3.1.JenisdanSumber Data ... 16

3.2.MetodePengumpulan Data ... 16

3.3.LokasiPenelitian ... 17

3.4.AlatAnalisis ... 17

BAB IV. ANALISIS DAN PEMBAHASAN……….... 36

4.1.Kinerja Perusahaan dariAspekKeuangan……… …... 36

4.2.Kinerja Perusahaan dariAspekOperasional ……… 48

ii

BAB V. KESIMPULAN DAN SARAN……….. 62

5.1. Simpulan ……….. 62

5.2. Saran……… 63

DAFTAR PUSTAKA……… 66

v

DAFTAR LAMPIRAN

Lampiran 1.Neraca Perusahaan Daerah Air Minum (PDAM) Way AgungTahun 2009-2011

iii

DAFTAR TABEL

Halaman Tabel 1.1 Jumlah Penduduk dan Cakupan Pelayanan PDAM Way Agung

Kabupaten Tanggamus tahun 2009-2011... 4 Tabel 1.2 Jumlah Laba/Rugi PDAM Way Agung Kabupaten Tanggamus

tahun 2009-2011... 5 Tabel 3.1 JumlahBobot, MaksimumNilaidanIndikatordari

masing-masingaspek penelitian...34 Tabel 3.2 Klasifikasi Kriteria Kinerja PDAM...35 Tabel 4.1 Rasio Laba terhadap Aktiva Produktif PDAM Way Agung

Kabupaten Tanggamus Tahun 2009- 2011... 36 Tabel 4.2 Rasio Laba terhadap Penjualan PDAM Way Agung

Kabupaten Tanggamus Tahun 2009-2011... 37 Tabel 4.3 Rasio Aktiva Lancar Terhadap Utang Lancar PDAM

Way Agung Kabupaten Tanggamus Tahun 2009-2011... 38 Tabel 4.4 Rasio Utang Jangka Panjang terhadap Ekuitas PDAM Way

Agung Kabupaten Tanggamus Tahun 2009-2011... 40 Tabel 4.5 Rasio Total Aktiva terhadap Total Utang PDAM Way Agung

Kabupaten Tanggamus Tahun 2009-2011...41 Tabel 4.6 Rasio Biaya Operasi terhadap Pendapatan Operasi PDAM

Way Agung Kabupaten Tanggamus Tahun 2009-2011... 42 Tabel 4.7 Rasio Laba Operasi Sebelum Biaya Penyusutan terhadap

Angsuran Pokok dan Bunga Jatuh Tempo PDAM Way Agung Kabupaten Tanggamus Tahun 2009-2011... 43 Tabel 4.8 Rasio AktivaProduktifterhadapPenjualan Air PDAM

iii

Tabel 4.9 Jangka Waktu Penagihan Piutang PDAM Way Agung

Kabupaten Tanggamus Tahun 2009-2011... 45 Tabel 4.10 Efektivitas Penagihan PDAM Way Agung

Kabupaten Tanggamus Tahun 2009-2011...46 Tabel 4.11 Nilai Kinerja Aspek Keuangan PDAM Way Agung

Kabupaten Tanggamus Tahun 2009-2011...47 Tabel 4.12 Rasio Cakupan Pelayanan PDAM Way Agung

Kabupaten Tanggamus Tahun 2009-2011... 48 Tabel 4.13 Produktivitas Pemanfaatan Instalasi ProduksiPDAM

Way Agung Kabupaten Tanggamus Tahun 2009-2011... 50 Tabel 4.14 Tingkat Kehilangan AirPDAM Way Agung

KabupatenTanggamus Tahun 2009-2011... 51 Tabel 4.15 Peneraan Meter AirPDAM Way Agung Kabupaten Tanggamus Tahun 2009-2011... 52 Tabel 4.16 Kemampuan Penanganan Pengaduan PDAM Way Agung Kabupaten Tanggamus Tahun 2009-2011... 53 Tabel 4.17 Rasio Karyawan per 1000 PelangganPDAM Way Agung

KabupatenTanggamus Tahun 2009-2011... 55 Tabel 4.18 Nilai kinerja Aspek Operasional PDAM Way Agung

Kabupaten Tanggamus, Tahun 2009-2011... 56 Tabel 4.19 Nilai Kinerja Aspek Administrasi PDAM Way Agung

Kabupaten Tanggamus, Tahun 2009-2011... 57 Tabel 4.20 Perhitungan jumlah nilai dari semua aspek PDAM

Way Agung Kabupaten Tanggamus Tahun 2009-2011... 60 Tabel 4.21 Penilaian Tingkat Keberhasilan Kinerja PDAM

MENGESAHKAN

1. Tim Penguji

Ketua : SaringSuhendro, S.E., M.Si., Akt ………

Sekretaris : YenniAgustina, S.E., M.Sc., Akt ………

Penguji Utama :Dr. EindeEvana, S.E., M.Si.,Akt .………

2. Dekan Fakultas Ekonomi

Prof. Dr. Satria Bangsawan, S.E., M.Si. NIP. 196109041987031001

Bismillahirrahmanirrahiim ...

Teriring doa dan rasa syukur kepa da Allah SWT

kupersembahkan karya kecil penuh perjuangan ini kepada

Mama’ dan Bapak

Atas segala doa, kasih sayang, dukungan, dan pengorbanan

yang tak akan pernah terbalaskan

Kakak dan adikku

(Mbak Endang, Ella, Kak Agus, Kak Budi, dan Kak Woko)

Atas segala doa, kasih sayang, dukungan selama ini

Muhamad Rifa’i

Atas kebersamaan yang tak terganti

Keponakan-keponakanku

(Abang Al, Ade Habib,Kak Nay,Ade Shifa, Mas Radit, Dede Vania,

Kak Anya, Abang Faiz, dan Ade Ivana)

Keluarga Besarku

Akuntansi 2008

Motto

Karena sesungguhnya sesudah kesulitan itu ada

kemudahan .

(A Lam Nasyrah : 5 )

Sebaik-baik manusia adalah yang bermanfaat bagi orang

lain.

( H.R Tabrani)

Hidup adalah pilihan, pilihlah hidup yang membuatmu

PERNYATAAN BEBAS PLAGIARISM

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi ini telah ditulis dengan sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain apabila di kemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman sanksi sesuai peraturan yang berlaku.

Bandar Lampung, 15 Mei 2013 Penulis

RIWAYAT HIDUP

Penulis dilahirkan di BandarLampung, pada tanggal 27 Juli 1990, sebagai anak ke 5 dari 6 bersaudara dari pasangan Bapak Kasnodan Ibu Maryam.

Pada tahun 2002, penulis menyelesaikan pendidikan Sekolah Dasardi SD Negeri 1 Sawah Brebes, Bandar Lampung. Tahun 2005 penulis berhasil menyelesaikan pendidikan Sekolah Menengah Pertama di SMP KartikaII-2 Bandar Lampung, dan pada tahun KartikaII-2008 penulis berhasil menyelesaikan pendidikan

Sekolah Menengah Atas di SMA Negeri 1 Bandar Lampung.

Penulis terdaftar sebagai mahasiswi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalurPenelusuranKemampuanAkademikdanBakat (PKAB) pada tahun 2008.

SANWACANA

Paling mula dari semuanya hanyalah ucapan syukur kepada Allah SWT yangtelah memberikan segala nikmat-Nya kepada penulis, sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “ANALISIS KINERJA PERUSAHAAN DAERAH AIR MINUM WAY AGUNG KABUPATEN TANGGAMUS BERDASARKAN KEPUTUSAN MENTERI DALAM NEGERI NOMOR 47 TAHUN 1999.Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi Jurusan Akuntansi di Universitas Lampung.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan yang

sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis menyampaikan hormat dan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Prof. Dr. SatriaBangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi danBisnis Universitas Lampung;

3. Bapak Sudrajat, S.E., M.Acc., Akt. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

5. Ibu YenniAgustina, S.E., M.Sc., Akt. selaku Dosen Pembimbing Pendamping yang telah memberikan bantuan, saran, arahan dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

6. BapakDr. Einde Evana, S.E., M.Si., Akt. selaku Dosen Penguji Utama yang telah memberikan bantuan, saran, arahan dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

7. Bapak Drs. A Zubaidi Indra, M.M., C.P.A.selaku Dosen Pembimbing Akademik yang telah memberikan bantuan dan waktunyaselama masa perkuliahan;

8. Bapak dan Ibu Dosen yang telah memberikan ilmu yang sangat bermanfaat selama penulis berada di Fakultas Ekonomi danBisnis;

9. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung; 10. Mama’dan Bapak yang telah memberikan dukungan moril dan materiil serta senantiasa

berkorban dan mengusahakan yang terbaik bagi penulis tanpa mengenal lelah;

11. Kakak-adikku tersayang,mbak Endang, Ella, kak Agus, kak Budi, dan kak Woko, yang selalu memberikan semangat dan dukungan setulus hati;

12. Keponakan-keponakanku tersayang, abang Al, ade Habib, kakak Nay, mas Radit, dede Vania, kakak Anya, abang Faiz, dan ade Ivana, tatay sayang kalian;

13. Muhamad Rifa’i yang selalu ada dalam suka dan duka. Semoga Allah memberikan jawaban terbaik untuk semua harapan dan doa kita, aaammmiiiinnn...

15. Teman terbaik, Desti Aripika, Rossi Setiana, Erni Febriani, Meipasari, Siti Sholekhah Noor, Riski Rahmah, Agnes Lisdiani, Eka Travilta, Fatimah, Martina Rinawati,Rima Penta Sari, Santi, Niar Azria, terima kasih atas segala dukungan kalian;

16. Kakak tingkat terbaik, mbak Iik, mbak Lili, mbak Riska, kak Ade, kak Agung, terimakasih atas semangat dan dukungannya selama ini;

17. Keluarga kecil di Desa Margasari, Bapak Ibuku tersayang, Mas Andre, Dwi dan Noniterimakasih atas semua yang telah diberikan selama KKN;

18. Keluarga kecil kedua di Desa Margasari Mas Nanang dan Mbak Ani, abi dan adek yasih diperut;

19. Teman-teman KKN desaMargasari, Dina Febrianti, Dinni Sasmitha,Desma Sari, Hury Rahmanto, dan Hendra Tirta Andika, terimakasih atas kebersamaan yang tak

terlupakan.;

20. Best Friends Forever (BFF) 4 Februari 2008, terimakasih untuk kebersamaan kita yang tak terganti;

21. Teman-teman Akuntansi 2008;

22. Ngah Tika dan Ses May yang membantu memberikan ide-ide cemerlang dalam pembuatan skripsi ini;

23. Bapak Junasri, S.E., selaku direktur PDAM Way Agung, terimakasih atas ketersediaan dan waktu yang diberikan selama masa penelitian ini;

24. Bapak Sutikno dan seluruh pegawai PDAM Way Agung, yang telah membantu, terimakasih untuk semua bantuan dan waktu yang diberikan;

25. Kushin Ryu .M. Karate-Do Indonesia, terimakasih atas 8 tahun yang luar biasa.

27. Terima kasih untuk orang yang sudah terlibat atau melibatkan dirinya dalam hidup saya, dan orang-orang yang terlewat disebutkan tetapi sebetulnya arti yang sama pentingnya bagi kehidupan saya, terima kasih;

Akhir kata penulishanyadapatmendoakansemoga Allah SWT membalassemuakebaikan yang telahdiberikan, dengankebaikan pula.Penulis berharap, semoga skripsi ini dapat memberikan manfaat dan tambahan pengetahuan bagi para pembaca.

Bandar Lampung.15 Mei 2013 Penulis

BAB I PENDAHULUAN

1.1 Latar Belakang

Air merupakan zat yang paling penting dalam kehidupan setelah udara. Sekitar tiga per empat bagian dari tubuh kita terdiri dari air dan tidak seorangpun dapat bertahan hidup lebih dari 4-5 hari tanpa minum air. Volume air dalam tubuh manusia rata-rata 65% dari total berat badannya, dan volume tersebut sangat bervariasi pada masing-masing orang, bahkan juga bervariasi antara bagian- bagian tubuh seseorang. Oleh karena itu kebutuhan manusia akan air merupakan kebutuhan mutlak yang tidak dapat digantikan, maka pemenuhan air bersih bagi seseorang merupakan suatu keharusan untuk dapat mempertahankan hidupnya.

Meskipun air merupakan sumber daya alam yang dapat diperbarui, namun ketersediaannya dibatasi oleh ruang dan waktu. Selain itu air juga dipergunakan untuk memasak, mencuci, mandi, dan membersihkan kotoran yang ada di sekitar rumah. Air juga digunakan untuk keperluan industri, pertanian, pemadam

memiliki kualitas air yang baik, kualitas air saat ini sudah semakin menurun seiring dengan tumbuh pesatnya industrialisasi, terutama di perkotaan dan di daerah yang penduduknya padat. Air untuk keperluan manusia terutama untuk keperluan minum, harus memenuhi standar kualitas tertentu yang memenuhi aspek kesehatan, sebagaimana Menteri Kesehatan telah menyampaikan syarat kualitas air bersih yang dapat digunakan masyarakat yang tercantum dalam Peraturan Menteri Kesehatan Nomor : 416/MEN.KES/PER/IX/1990 tentang Syarat - Syarat dan Pengawasan Kualitas Air, “Kualitas air harus memenuhi syarat kesehatan yang meliputi persyaratan mikrobiologi, fisika, kimia, dan radioaktif ”. Salah satu penyedia produk air bersih di Provinsi Lampung adalah Perusahaan Daerah Air Minum (PDAM) Way Agung Kabupaten Tanggamus.

Struktur organisasi PDAM Way Agung Kabupaten Tanggamus terdiri dari: 1) Pembina yaitu Bupati Tanggamus.

2) Badan Pengawas.

3) Unsur Pimpinan, yaitu Direktur.

4) Unsur Staf, terdiri dari Kepala Bagian Administrasi dan Keuangan, Kepala Bagian Teknik, Kepala Cabang, serta Kepala Unit yang kedudukannya berada langsung di bawah direktur.

5) Unsur Pelaksana, terdiri dari Kepala Sub Bagian yang kedudukannya di bawah masing-masing Kepala Bagian dan Kepala Urusan yang

kedudukannya di bawah masing-masing Kepala Sub Bagian.

Sesuai dengan Surat Keputusan Menteri Pekerjaan Umum Nomor

269/KPTS/1984 tanggal 8 Agustus 1984 diketahui bahwa tugas pokok Perusahaan Daerah Air Minum (PDAM) adalah melaksanakan pengelolaan sarana dan

prasarana penyediaan air bersih dengan tujuan memberikan pelayanan air bersih bagi masyarakat secara adil dan merata, terus menerus sesuai dengan persyaratan higienis. PDAM Way Agung adalah suatu kelengkapan otonomi daerah yang diharapkan dapat memberikan kontribusi kepada Pemerintah Daerah guna menunjang kehidupan perkembangan daerah dalam rangka pelaksanaan otonomi yang nyata, dinamis dan bertanggung jawab, sebagaimana diamanatkan dalam Undang-Undang Nomor 5 Tahun 1974 tentang Pokok - Pokok Pemerintah Daerah.

1. Menyelenggarakan pengelolaan air minum untuk meningkatkan

kesejahteraan yang mencakup aspek sosial, kesehatan dan pelayanan air bersih.

2. Turut serta melaksanakan pembangunan daerah khususnya dibidang penyediaan air bersih yang memenuhi syarat kesehatan.

3. Sebagai salah satu sumber pendapatan asli daerah.

Dalam rangka menjalankan tugas pokok tersebut, PDAM Way Agung Kabupaten Tanggamus mempunyai fungsi sebagai berikut:

1. Pelayanan umum/jasa.

2. Penyelenggaraan kemanfaatan umum.

3. Peningkatan kesejahteraan dibidang sarana air bersih. 4. Peningkatan pendapatan.

Namun apakah pada pelaksanaanya PDAM Way Agung Kabupaten Tanggamus telah menjalankan tugas dan fungsinya sebagaimana disebutkan di atas. Hal ini dapat dilihat dari kegiatan PDAM Way Agung salah satunya dalam memenuhi kebutuhan air bersih penduduk setempat. Tabel 1.1 menggambarkan kemampuan PDAM dalam memenuhi kebutuhan air masyarakat setempat.

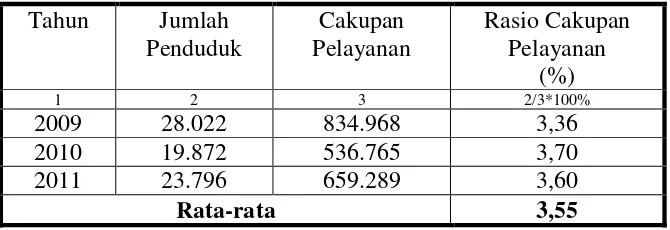

Tabel 1.1 Jumlah Penduduk dan Cakupan Pelayanan PDAM Way Agung Kabupaten Tanggamus tahun 2009-2011.

Tahun Jumlah

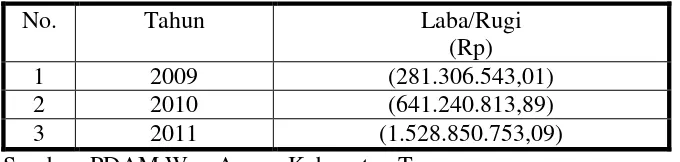

Dari tabel di atas dapat kita lihat bahwa pada tahun 2009 PDAM hanya mampu melayani 3,36% dari jumlah penduduk yang ada, pada tahun 2010 dan 2011 jumlah penduduk berkurang karena adanya pemekaran kota, namun pelayanan PDAM dalam hal penyediaan air bersih masih saja belum mampu menyediakan air bersih untuk penduduknya secara keseluruhan, PDAM hanya mampu melayani 3,70% dari jumlah penduduk tahun 2010 dan 3,60% dari jumlah penduduk tahun 2011. Dari data tersebut dapat terlihat bahwa masih rendahnya pertumbuhan cakupan pelayanan air bersih terhadap penduduk di Kabupaten Tanggamus. Kemudian tujuan didirikannya PDAM yaitu sebagai sumber Pendapatan Asli Daerah (PAD), sebagai daerah otonom sumber pendapatan merupakan hal yang penting dalam pembiayaan segala kegiatan dalam rangka penyelenggaraan urusan rumah tangga daerah, tetapi selama periode penelitian yaitu tahun 2009-2011, PDAM Way Agung selalu mengalami kerugian. Asumsinya bagaimana PDAM Way Agung mampu berkontribusi terhadap PAD jika setiap tahunnya selalu mengalami kerugian. Keterangan jumlah kerugian PDAM Way Agung selama periode penelitian tahun 2009-2011dapat kita lihat pada tabel 1.2.

Tabel 1.2 Jumlah Laba/Rugi PDAM Way Agung Kabupaten Tanggamus tahun 2009-2011.

Sumber :PDAM Way Agung Kabupaten Tanggamus.

Asli Daerah (PAD) setempat. Melihat adanya ketidakmampuan PDAM Way Agung dalam menjalankan tugasnya dengan baik, penulis tertarik untuk meneliti lebih jauh lagi bagaimanakah kinerja PDAM Way Agung Kabupaten Tanggamus, menggunakan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 sebagai alat analisis. Penggunaan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 ini didasarkan pada aspek-aspek yang akan diteliti pada Perusahaan Daerah Air Minum (PDAM) untuk menentukan kinerjanya.

Penelitian ini mereplikasi penelitian sebelumnya yaitu G.M Suwartono (2002). Perbedaanya terletak pada tujuan penelitian, aspek penilaian dan sampel

penelitian. Pada penelitian sebelumnya, penelitian bertujuan untuk menilai kinerja PDAM dan menetukan strategi pemberdayaan kinerja, aspek yang dinilai untuk menetukan kinerja PDAM adalah aspek keuangan dan aspek operasional, dan PDAM Kabupaten Sleman sebagai sampel penelitian.Sedangkan penelitian ini bertujuan untuk menilai kinerja PDAM saja dengan menambahkan aspek

administrasi dalam penilaian kinerja PDAM, dan PDAM Way Agung Kabupaten Tanggamus sebagai sampel penelitian.

1.2 Perumusan Masalah dan Batasan Masalah 1.2.1 Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan di atas, maka perumusan masalah untuk penelitian ini adalah:

Bagaimanakah kinerja Perusahaan Daerah Air Minum (PDAM) Way Agung Kabupaten Tanggamus periode 2009-2011?

1.2.2 Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut:

1. Kinerja Perusahaan Daerah Air Minum dinilai menggunakan

Kepmendagri Nomor 47 Tahun 1999 yaitu tentang pedoman penilaian kinerja Perusahaan Daerah Air Minum (PDAM).

2. Kinerja Perusahaan Daerah Air Minum dinilai melalui 3 aspek yaitu aspek keuangan, aspek operasional, dan aspek administrasi.

3. Sampel yang digunakan dalam penelitian ini adalah PerusahaanDaerah Air MinumWay Agung Kabupaten Tanggamus.periode 2009-2011.

1.3 Tujuan Penelitian dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

1.3.2 Manfaat Penelitian

Hasil penelitian ini nantinya diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi akademisi

- hasil penelitian diharapkan dapat digunakan sebagai bahan penambah wawasan, pengetahuan, dan referensi penulisan karya ilmiah tentang kinerja PDAM.

2. Bagi Pemerintah Daerah Kabupaten Tanggamus

- penelitian ini diharapkan dapat digunakan sebagai bahan masukan dalam mengukur dan menilai kinerja Perusahaan Daerah Air Minum (PDAM) Way Agung.

3. Bagi Perusahaan Daerah Air Minum Way Agung

BAB II

LANDASAN TEORI

2.1 Pengukuran Kinerja

Pengukuran kinerja adalah instrumen yang digunakan untuk menilai hasil akhir pelaksanaan kegiatan terhadap target dan tujuan kegiatan yang telah ditetapkan sebelumnya. Pengukuran kinerja terdiri dari aktivitas pendokumentasian proses pelaksanaan yang terdiri atas proses dan aktivitas yang dilakukan untuk mengubah input menjadi output. Pengukuran kinerja dilanjutkan dengan penilaian keluaran yang dilakukan dengan membandingkan perubahan ekonomi atau perubahan sosial dari pelaksanaan sebuah kegiata n/kebijakan terhadap tujuan kegiatan / kebijakan yang telah ditetapkan. Keberhasilan sebuah organisasi sektor publik tidak dapat diukur semata-mata dari perspektif keuangan. Surplus atau defisit dalam laporan keuangan tidak dapat menjadi tolok ukur keberhasilan. Karena sifat dasarnya yang tidak mencari profit, keberhasilan sebuah organisasi sektor publik juga harus diukur dari kinerjanya.

Pengukuran kinerja digunakan sebagai dasar untuk melakukan penilaian kinerja, yaitu untuk menilai sukses atau tidaknya suatu organisasi, program, atau kegiatan. Pengukuran kinerja di organisasi sektor publik bukanlah hal mudah, salah satunya disebabkan oleh tidak adanya sebuah teknik atau cara yang baku untuk

sistematis untuk menilai apakah program/kegiatan yang telah direncanakan telah dilaksanakan sesuai dengan rencana tersebut dan yang lebih penting adalah apakah telah mencapai keberhasilan yang telah ditargetkan pada saat perencanaan. Pengukuran kinerja dimulai dengan proses penetapan indikator kinerja yang memberikan informasi sedemikian rupa sehingga memungkinkan unit kerja sektor publik untuk memonitor kinerjanya dalam menghasilkan output dan outcome terhadap masyarakat. Pengukuran kinerja bermanfaat untuk membantu para pengambil keputusan dalam memonitor dan memperbaiki kinerja dan berfokus pada tujuan organisasi dalam rangka memenuhi akuntabilitas publik.

Dalam penelitian ini, peneliti menggunakan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 sebagai landasan dalam pengukuran kinerja, dikarenakan dalam Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tertuang bahwa kinerja merupakan tingkat keberhasilan pengelolaan PDAM dalam satu tahun buku, penilaian kinerja PDAM meliputi penilaian tiga aspek yaitu aspek

keuangan, aspek operasional, dan aspek administrasi. Setiap aspek memiliki 10 indikator yang mewakili penilaian masing-masing aspek yaitu:

1. Aspek Keuangan

a. Rasio laba terhadap aktiva produktif. b. Rasio laba terhadap penjualan.

c. Rasio aktiva lancar terhadap utang lancar. d. Rasio utang jangka panjang terhadap ekuitas . e. Rasio total aktiva terhadap total utang.

g. Rasio laba operasi sebelum biaya penyusulan terhadap angsuran pokok dan bunga jatuh tempo.

h. Rasio aktiva produktif terhadap penjualan air. i. Jangka waktu penagihan.

j. Efektivitas penagihan.

2. Aspek Operasional a. Cakupan pelayanan. b. Kualitas air distribusi. c. Kontinuitas air.

d. Produktivitas pemanfaatan instalasi. e. Tingkat kehilangan air.

f. Peneraan meter.

g. Kecepatan penyambungan. h. Kemampuan penanganan. i. Kemudahan pelayanan.

j. Rasio karyawan per 1000 pelanggan.

3. Aspek Administrasi a. Rencana jangka panjang.

b. Rencana organisasi dan uraian tugas. c. Prosedur operasi standar (SOP). d. Gambaran nyata laksana.

e. Pedoman penilaian kinerja karyawan.

g. Tertib Laporan Internal. h. Tertib Laporan External. i. Opini auditor independen.

j. Tindak lanjut pemeriksaan tahun akhir.

2.2 Laporan Keuangan

Pada dasarnya laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas tersebut. Dalam prinsip-prinsip akuntansi Indonesia dikatakan bahwa laporan keuangan adalah neraca dan perhitungan rugi laba serta segala

keterangan-keterangan yang dimuat dalam lampiran-lampirannya antara lain laporan sumber dan penggunaan dana-dana. Laporan keuangan dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan secara periodik yang dilakukan pihak manajemen yang bersangkutan.

perkembangan perusahaan dari tahun ke tahun, sehingga dengan mengetahui perkembangan perusahaan tersebut, pihak manajemen juga dapat memperbaiki kinerja perusahaan di masa yang akan datang.

Ada beberapa metode dan teknik analisa yang digunakan untuk mengukur hubungan yang ada antara pos-pos yang ada dalam laporan sehingga dapat diketahui perubahan-perubahan dari masing-masing pos tersebut bila dibandingkan dengan laporan dari beberapa periode untuk satu perusahaan tertentu.Salah satunya adalah analisa perbandingan laporan keuangan sebagaimana yang dilakukan peneliti dalam menganalisa laporan keuangan PDAM Way Agung Kabupaten Tanggamus.Analisa perbandingan laporan

keuangan adalah metode dan teknik analisa dengan cara membandingkan laporan keuangan untuk dua periode atau lebih. Metode dan teknik analisa apapun yang digunakan mempunyai tujuan yang sama yaitu untuk membuat agar data dapat lebih dimengerti sehingga dapat digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak yang berkaitan.

2.3 Perusahaan Daerah Air Minum (PDAM)

Perusahaan Daerah Air Minum (PDAM) merupakan salah satu bentuk Perusahaan Daerah yang ada di setiap kabupaten/kota, dimana badan usaha ini dibentuk oleh pemerintah daerah yang bergerak pada pengadaan, pengelolaan, dan

(BUMD) di Indonesia dalam menjalankan usahanya dibebankan tiga misi, yaitu sebagai pelayan masyarakat, sebagai salah satu sumber Pendapatan Asli Daerah (PAD), dan juga sebagai agen pendorong pertumbuhan ekonomi daerah. Sesuai dengan Surat Keputusan Menteri Pekerjaan Umum Nomor 269/KPTS/1984 tanggal 8 Agustus 1984 diketahui bahwa tugas pokok PDAM adalah

melaksanakan pengelolaan sarana dan prasarana penyediaan air bersih dengan tujuan memberikan pelayanan air bersih bagi masyarakat secara adil dan merata, terus menerus sesuai dengan persyaratan higienis

Perusahaan Daerah Air Minum (PDAM) mempunyai misi sebagai berikut : 1. Menyelenggarakan pengelolaan air minum untuk meningkatkan

kesejahteraan yang mencakup aspek sosial, kesehatan dan pelayanan air bersih.

2. Turut serta melaksanakan pembangunan daerah khususnya dibidang penyediaan air bersih yang memenuhi syarat kesehatan.

3. Sebagai salah satu sumber pendapatan asli daerah.

Dalam rangka menjalankan misi tersebut, PDAM mempunyai fungsi sebagai berikut :

1. Pelayanan umum/jasa.

2. Penyelenggaraan kemanfaatan umum, dengan mengelola sumber air untuk memperoleh air bersih dan menyalurkannya kepada pelanggan.

pemeliharaan jaringan distribusi dan transmisi untuk menekan kebocoran/kehilangan air.

4. Peningkatan pendapatan.

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah:

a. Data primer yaitu data tentang kondisi internal dan eksternal perusahaan yang diteliti. yang diperoleh melalui permohonan secara resmi pada instansi terkait yaitu Perusahaan Daerah Air Minum Way Agung Kabupaten

Tanggamus.

b. Data sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo, 2002).

3.2 Metode Pengumpulan Data

Dalam mengumpulkan data, peneliti mengunakan beberapa teknik pengumpulan data yaitu :

b. Studi pustaka merupakan suatu teknik pengumpulan data yang diperoleh dari buku ataupun sumber lain yang ada hubungannya dengan masalah yang diteliti.

3.3 Lokasi Penelitian

Peneliti memilih Perusahaan Daerah Air Minum (PDAM) Way Agung Kabupaten Tanggamus sebagai lokasi dalam penelitian ini.Pemilihan lokasi ini didasarkan ketersediaan perusahaan untuk di teliti.

3.4 Alat Analisis

Alat analisis yang digunakan untuk menilai kinerja PDAM Way Agung Kabupaten Tanggamus adalah analisis rasio yang mengacu pada Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999, tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum.Penulis menggunakan Kepmendagri Nomor 47 Tahun 1999 sebagai alat analisis karena rasio-rasio yang ada dalam Kepmendagri Nomor 47 Tahun 1999 ini sudah mewakili beberapa rasio yang dipakai untuk menilai kinerja perusahaan pada umumnya antara lain:

a. Rasio likwiditas, menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus dipenuhi, atau kemampuan perusahaan untuk memenuhi kewjiban keuangannya pada saat ditagih. Rasio ini diwakili oleh indikator ke 3 dalam aspek keuangan yaitu Rasio Aktiva Lancar terhadap Hutang Lancar.

Rasio ini diwakili oleh indikator ke 4 dalam aspek keuangan yaitu Rasio Hutang Jangka Panjang terhadap Ekuitas, yang mengukur sejauh mana ekuitas mampu menjamin hutang jangka panjang yang ada.

c. Rasio profitabilitas, menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu, diukur dari kemampuan perusahaan menggunakan aktivanya secara produktifdengan

membandingkan antara laba yang diperoleh dalam satu periode dengan jumlah aktiva perusahaan. Rasio ini diwakili oleh indikator pertama dalam aspek keuangan yaitu Rasio Laba terhadap Aktiva Produktif.

Berikut ini akan dijelaskan indikator penilaian kinerja dari masing-masing aspek yang tertuang dalam Kepmendagri Nomor 47 Tahun 1999 yaitu:

1. Aspek Keuangan

Aspek ini memberikan gambaran mengenai tingkat kesehatan manajemen dalam mengelola kekayaan perusahaan yang meliputi :

a. Rasio laba terhadap aktiva produktif digunakan untuk mengukur

kemampuan perusahaan menghasilkan laba dari jumlah aset produktif yang dikelola, diukur dengan rumus:

rasio laba terhadap aktiva produktif Kriteria penilaianya adalah sebagai berikut:

Jika terjadi peningkatan rasio laba terhadap aktiva produktif dengan

membandingkan rasio laba terhadap aktiva produktif tahun lalu dengan tahun ini maka ada penilaian tambahan berupa bonus sebagai berikut:

jika terjadi kenaikan sebesar >12%, diberikan nilai bonus sebesar 5, jika terjadi kenaikan sebesar >9% - 12%, diberikan nilai bonus sebesar 4, jika terjadi kenaikan sebesar >6% - 9%, diberikan nilai bonus sebesar 3, jika terjadi kenaikan sebesar >3% - 6%, diberikan nilai bonus sebesar 2, jika terjadi kenaikan sebesar >0% - 3%, diberikan nilai bonus sebesar 1, Laba sebelum pajak = pendapatan usaha + pendapatan non usaha - biaya usaha - biaya non usaha.

Aktiva produktif = aktiva lancar + investasi jangka panjang + aktiva tetap (nilai buku), tidak termasuk aktiva tetap dalam penyelesaian.

b. Rasio laba terhadap penjualan digunakan untuk mengukur laba yang dapat dihasilkan dari jumlah penjualan dalam tahun berjalan, diukur dengan rumus:

rasio laba terhadap penjualan

Kriteria penilaianya adalah sebagai berikut:

Jika terjadi peningkatan rasio laba terhadap penjualan air dengan membandingkan rasio laba penjualan air tahun lalu dengan tahun ini maka ada penilaian tambahan berupa bonus sebagai berikut:

jika terjadi kenaikan sebesar >12%, diberikan nilai bonus sebesar 5, jika terjadi kenaikan sebesar >9% - 12%, diberikan nilai bonus sebesar 4, jika terjadi kenaikan sebesar >6% - 9%, diberikan nilai bonus sebesar 3, jika terjadi kenaikan sebesar >3% - 6%, diberikan nilai bonus sebesar 2, jika terjadi kenaikan sebesar >0% - 3%, diberikan nilai bonus sebesar 1, Penjualan = pendapatan usaha.

c. Rasio aktiva lancar terhadap utang lancar digunakan untuk menilai

kesediaan aset-aset likuid untuk memenuhi kewajiban jangka pendek dalam rangka membiayai kegiatan operasi maupun pembayaran hutang dan bunga yang jatuh tempo, diukur dengan rumus:

rasio aktiva lancar terhadap utang lancar Kriteria penilaianya adalah sebagai berikut:

jika besar angka rasio >1,75 – 2, maka nilai yang diperoleh adalah 5, jika besar angka rasio >1,5 -1,75, maka nilai yang diperoleh adalah 4, jika besar angka rasio>1,25-1,5, maka nilai yang diperoleh adalah 3, jika besar angka rasio>1,0- 1,25, maka nilai yang diperoleh adalah 2, jika besar angka rasio ≤1,0, maka nilai yang diperoleh adalah 1. Aktiva lancar = Aktiva yang tingkat likuiditasnya paling lama satu tahun .

d. Rasio utang jangka panjang terhadap ekuitas, diukur dengan rumus: rasio utang jangka panjang terhadap ekuitas

Kriteria penilaianya adalah sebagai berikut:

jika besar angka rasio ≤ 0,5 , maka nilai yang diperoleh adalah 5, jika besar angka rasio > 0,5-0,7, maka nilai yang diperoleh adalah 4, jika besar angka rasio>0,7-0,8, maka nilai yang diperoleh adalah 3, jika besar angka rasio>0,8-1,0, maka nilai yang diperoleh adalah 2, jika besar angka rasio >1,0, maka nilai yang diperoleh adalah 1.

Utang jangka panjang = Kewajiban yang harus dibayar dalam jangka waktu lebih dari satu tahun.

Ekuitas = Modal dan cadangan.

e. Rasio total aktiva terhadap total utang digunakan untuk menilai tingkat kecukupan dari seluruh aset yang tersedia dibandingkan dengan seluruh hutang perusahaan, diukur dengan rumus:

rasio total aktiva terhadap total utang Kriteria penilaianya adalah sebagai berikut:

Total aktiva = aktiva lancar + investasi jangka panjang + aktiva tetap (nilai buku) + aktiva lain-lain.

Total utang = utang lancar + utang jangka panjang + utang lain-lain.

f. Rasio biaya operasi terhadap pendapatan operasi digunakan untuk

menganalisis efisiensi/kehematan dalam penggunaan sumber dana dan daya untuk menjalankan kegiatan operasional perusahaan, diukur dengan rumus: rasio biaya operasi terhadap pendapatan operasi

Kriteria penilaianya adalah sebagai berikut:

jika besar angka rasio ≤0,5, maka nilai yang diperoleh adalah 5, jika besar angka rasio >0,5-0,65, maka nilai yang diperoleh adalah 4, jika besar angka rasio>0,65-0,85, maka nilai yang diperoleh adalah 3, jika besar angka rasio>0,85-1,0, maka nilai yang diperoleh adalah 2, jika besar angka rasio <1,0, maka nilai yang diperoleh adalah 1. Biaya operasi = Biaya langsung + biaya administrasi umum.

Pendapatan operasi = Pendapatan penjualan air + pendapatan non air.

g. Rasio laba operasi sebelum biaya penyusutan terhadap angsuran pokok dan bunga jatuh tempo digunakan untuk menganalisis potensi laba yang

dihasilkan dapat memenuhi kewajiban pembayaran angsuran pokok dan bunga yang jatuh tempo, diukur dengan rumus:

Kriteria penilaianya adalah sebagai berikut:

jika besar angka rasio >2,0, maka nilai yang diperoleh adalah 5, jika besar angka rasio >1,7-2,0, maka nilai yang diperoleh adalah 4, jika besar angka rasio>1,3-1,7, maka nilai yang diperoleh adalah 3, jika besar angka rasio>1,0-1,3, maka nilai yang diperoleh adalah 2, jika besar angka rasio ≤1,0, maka nilai yang diperoleh adalah 1. Laba operasi sebelum penyusutan = rugi/laba bersih – beban penyusutan Angsuran pokok = Angsuran pokok utang jangka panjang yang jatuh tempo termasuk tunggakan.

Bunga jatuh tempo = Kewajiban pembayaran bunga utang jangka panjang termasuk tunggakan.

h. Rasio aktiva produktif terhadap penjualan air digunakan untuk menganalisis produktivitas/pendayagunaan dari aset aset yang tertanam dan dimanfaatkan dalam menghasilkan pendapatan dalam menghasilkan pendapatan bagi perusahaan daerah, diukur dengan rumus:

rasio aktiva produktif terhadap penjualan air Kriteria penilaianya adalah sebagai berikut:

i. Jangka waktu penagihan piutang digunakan untuk menganalisis kemampuan manajemen dalam mengendalikan piutang yaitu menilai lamanya waktu rata-rata piutang tertagih, diukur dengan rumus:

jangka waktu penagihan piutang Kriteria penilaianya adalah sebagai berikut:

jika besar angka rasio ≤60, maka nilai yang diperoleh adalah 5, jika besar angka rasio >60-90, maka nilai yang diperoleh adalah 4, jika besar angka rasio>90-150, maka nilai yang diperoleh adalah 3, jika besar angka rasio>150-180, maka nilai yang diperoleh adalah 2, jika besar angka rasio >180, maka nilai yang diperoleh adalah 1. Piutang usaha = Piutang air + Piutang non air – Penyisihan piutang. Jumlah penjualan per hari = Pendapatan operasi : 360

j. Efektivitas penagihan digunakan untuk menganalisis efektivitas dari upaya manajemen dalam pengendalian piutang, yaitu menilai berapa persen piutang tertagih menjadi kas, diukur dengan rumus:

efektivitas penagihan

Kriteria penilaianya adalah sebagai berikut:

Rekening tertagih = Jumlah penerimaan dari rekening penjualan air yang diterbitkan selama satu tahun buku .

2. Aspek Operasional

Aspek operasional merupakan gambaran tingkat produksi, distribusi dan

pelayanan produksi air bersih kepada seluruh warga masyarakat, yang meliputi 10 indikator sebagai berikut:

a. Cakupan pelayanan merupakan gambaran kemampuan PDAM menjalankan fungsi pelayanan yaitu seberapa jumlah penduduk yang terlayani air bersih PDAM dalam suatu daerah, diukur dengan rumus:

cakupan pelayanan

Kriteria penilaianya adalah sebagai berikut:

jika besar angka rasio >60%, maka nilai yang diperoleh adalah 5, jika besar angka rasio >45%-60%, maka nilai yang diperoleh adalah 4, jika besar angka rasio>30%-45%, maka nilai yang diperoleh adalah 3, jika besar angka rasio>15%-30%, maka nilai yang diperoleh adalah 2, jika besar angka rasio <15%, maka nilai yang diperoleh adalah 1. Jika terjadi peningkatan cakupan pelayanan dengan membandingkan cakupan pelayan tahun lalu dengan tahun ini maka ada penilaian tambahan berupa bonus sebagai berikut:

Jumlah penduduk terlayani = Jumlah orang yang sudah mendapat pelayanan air bersih di wilayah administrasi daerah kabupaten/kota pemilik PDAM .

Jumlah Penduduk = Jumlah penduduk dalam wilayah administratif daerah kabupaten/kota pemilik PDAM .

b. Kualitas air distribusi yaitu gambaran tentang kualitas air yang diproduksi oleh PDAM. Pengukuran indikator ini berdasarkan pemenuhan syarat yang ditetapakan instansi berwenang mengenai kualitas air yang dikonsumsi masyarakat, dalam hal ini adalah PT. SUPERINTENDING COMPANY OF INDONESIA.

Kriteria penilaianya adalah sebagai berikut:

jika kualitas air memenuhi syarat air minum, maka nilai yang diperoleh adalah 3,

jika kualitas air memenuhi syarat air bersih, maka nilai yang diperoleh adalah 2,

jika kualitas air tidak memenuhi syarat, maka nilai yang diperoleh adalah 1.

c. Kontinuitas air yaitu gambaran kemampuan PDAM dalam menyediakan kesinambungan air mengalir dirumah pelanggan. Pengukurannya adalah apakah air mengalir secara terus - menerus selama 24 jam.

Kriteria penilaianya adalah sebagai berikut:

jikasemua pelanggan mendapatkan aliran air 24 jam, maka nilai yang diperolehadalah 2,

d. Produktivitas pemanfaatan instalasi produksi yaitu memberikan gambaran kapasitas produksi air oleh PDAM dari instalasi terpasang, diukur dengan rumus:

produktivitas pemanfaatan instalasi produksi Kriteria penilaianya adalah sebagai berikut:

jika besar angka rasio >90%, maka nilai yang diperoleh adalah 4, jika besar angka rasio>80%-90%, maka nilai yang diperoleh adalah 3, jika besar angka rasio>70%-80%, maka nilai yang diperoleh adalah 2, jika besar angka rasio <70%, maka nilai yang diperoleh adalah 1.

Kapasitas produksi = Kapasitas yang dioperasikan dalam menghasilkan produksi air .

Kapasitas terpasang = Kapasitas design (design capasity) .

e. Tingkat kehilangan air yaitu memberikan gambaran jumlah air yang didistribusikan tetapi tidak tercatat, diukur dengan rumus:

tingkat kehilangan air

Kriteria penilaianya adalah sebagai berikut:

f. Peneraan meter air yaitu memberikan gambaran aktivitas PDAM dalam melakukan peneraan meter bagi ketepatan ukuran penggunaan volume air, diukur dengan rumus:

peneraan meter air

Kriteria penilaianya adalah sebagai berikut:

jika besar angka rasio>20%-25%, maka nilai yang diperoleh adalah 3, jika besar angka rasio>10%-20%, maka nilai yang diperoleh adalah 2, jika besar angka rasio <0%-10%, maka nilai yang diperoleh adalah 1.

g. Kecepatan penyambungan baru yaitu gambaran kecepatan memberikan pelayanan kepada pelanggan baru dalam proses pemasangan sambungan baru. Indikator ini diukur dengan menghitung lamanya waktu

penyambungan dimulai sejak pelanggan melakukan pembayaran sampai terjadi pembayaran, ≤ 6 hari atau > 6 hari.

Kriteria penilaianya adalah sebagai berikut:

jika lama penyambungan <6 hari kerja, maka nilai yang diperoleh adalah 2, jika lama penyambungan >6 hari kerja, maka nilai yang diperoleh adalah 1.

Kriteria penilaianya adalah sebagai berikut:

jika besar angka rasio >90%, maka nilai yang diperoleh adalah 4, jika besar angka rasio>85%-90%, maka nilai yang diperoleh adalah 3, jika besar angka rasio>80%-85%, maka nilai yang diperoleh adalah 2, jika besar angka rasio ≤80%, maka nilai yang diperoleh adalah 1.

i. Kemudahan pelayanan yaitu gambaran ketersediaan sarana penunjangan dalam rangka memberikan pelayanan baik untuk pelayanan pembayaran rekening air. Dapat diukur dengan apakah tersedianya gardu pelayanan selain di kantor pusat.

Kriteria penilaianya adalah sebagai berikut:

jika tersedia, maka nilai yang diperoleh adalah: 2, jika tidak tersedia, maka nilai yang diperoleh adalah: 1.

j. Rasio karyawan per 1000 pelanggan yaitu memberikan rasio jumlah karyawan yang aktif dalam memberikan pelayanan kepada pelanggan, diukur dengan rumus:

rasio karyawan per 1000 pelanggan Kriteria penilaianya adalah sebagai berikut:

3. Aspek Administrasi

Aspek administrasi adalah gambaran mengenai proses manajemen dalam mengelola perusahaan yang meliputi 10 indikator sebagai berikut :

a. Rencana jangka panjang merupakan rencana strategi yang mencakup rumusan mengenai tujuan dan sasaran yang hendak dicapai perusahaan dalam jangka waktu beberapa tahun mendatang.

Kriteria penilaianya adalah sebagai berikut:

jika sepenuhnya dipedomani, maka nilai yang diperoleh adalah 4, jika dipedomani sebagian, maka nilai yang diperoleh adalah 3,

jika memiliki, dan belum dipedomani, maka nilai yang diperoleh adalah 2, jika tidak memiliki, maka nilai yang diperoleh adalah 1.

b. Rencana organisasi dan uraian tugas merupakan struktur organisasi dan tata cara kerja organisasi yang dimiliki oleh PDAM dan disahkan oleh kepala daerah.

Kriteria penilaianya adalah sebagai berikut:

jika sepenuhnya dipedomani, maka nilai yang diperoleh adalah 4, jika dipedomani sebagian, maka nilai yang diperoleh adalah 3,

c. Prosedur operasi standar (SOP) merupakan prosedur penanganan operasi perusahaan.

Kriteria penilaianya adalah sebagai berikut:

jika sepenuhnya dipedomani, maka nilai yang diperoleh adalah 4, jika dipedomani sebagian, maka nilai yang diperoleh adalah 3,

jika memiliki, dan belum dipedomani, maka nilai yang diperoleh adalah 2, jika tidak memiliki, maka nilai yang diperoleh adalah 1.

d. Gambaran nyata laksana adalah ukuran pelaksanaan manajemen produksi dan didistrusikan secara baik.

Kriteria penilaianya adalah sebagai berikut:

jika sepenuhnya dipedomani, maka nilai yang diperoleh adalah 4, jika dipedomani sebagian, maka nilai yang diperoleh adalah 3,

jika memiliki, dan belum dipedomani, maka nilai yang diperoleh adalah 2, jika tidak memiliki, maka nilai yang diperoleh adalah 1.

e. Pedoman penilaian kinerja karyawan alat atau media untuk menilai prestasi kerja karyawan perusahaan.

Kriteria penilaianya adalah sebagai berikut:

jika sepenuhnya dipedomani, maka nilai yang diperoleh adalah 4, jika dipedomani sebagian, maka nilai yang diperoleh adalah 3,

f. Rencana kerja dan anggaran perusahaan (RKAP) adalah penjabaran dari rencana jangka panjang secara tahunan yang mencakup rencana kerja dan anggaran perusahaan.

Kriteria penilaianya adalah sebagai berikut:

jika sepenuhnya dipedomani, maka nilai yang diperoleh adalah 4, jika dipedomani sebagian, maka nilai yang diperoleh adalah 3,

jika memiliki, dan belum dipedomani, maka nilai yang diperoleh adalah 2, jika tidak memiliki, maka nilai yang diperoleh adalah 1.

g. Tertib laporan internal adalah dilaksanakannya pelaporan dibidang

keuangan operasi dan administrasinya secara berkala dan pelaksana kepada pangambil keputusan laporan tersebut antara lain kas harian, laporan keuangan bulanan, dan lain-lain.

Kriteria penilaianya adalah sebagai berikut:

jika dibuat tepat waktu, maka nilai yang diperoleh adalah 2, jika dibuat tidak tepat waktu, maka nilai yang diperoleh adalah 1.

h. Tertib laporan external adalah penyampaian laporan untuk pihak eksteren secara periodik tepat waktu, laporan tersebut antara lain, laporan keuangan tahunan, kepada badan pengawas dan laporan untuk keperluan pajak. Kriteria penilaianya adalah sebagai berikut:

i. Opini auditor independen merupakan opini pemeriksaan independen mengenai kewajaran laporan keuangan yang disajikan oleh manajemen. Kriteria penilaianya adalah sebagai berikut:

jika wajar tnpa pengecualian, maka nilai yang diperoleh adalah 4, jika wajar dengan pengecualian, maka nilai yang diperoleh adalah 3, jika tidak memberikan pendapat, maka nilai yang diperoleh adalah 2, jika pendapat tidak wajar, maka nilai yang diperoleh adalah 1.

j. Tindak lanjut pemeriksaan tahun akhir adalah hasil pencapaian upaya tindak lanjut temuan rekomendasi oleh instansi pemeriksa.

Kriteria penilaianya adalah sebagai berikut:

jika tidak ada temuan, maka nilai yang diperoleh adalah 4,

jika ditindaklanjuti seluruhnya selesai, maka nilai yang diperoleh adalah 3, jika ditindaklanjuti sebagian selesai, maka nilai yang diperoleh adalah 2, jika tidak ditindaklanjuti, maka nilai yang diperoleh adalah 1.

Untuk mengukur kinerja Perusahaan Daerah Air Minum, nilai-nilai dari setiap indikator dijumlahkan berdasarkan aspek penilaiannya, kemudian dikalikan dengan bobot dan pertimbangan nilai maksimum, dengan perhitungan sebagai berikut: =

Keterangan:

Jumlah nilai yang diperoleh : nilai dari 10 indikator yang dihitung dari

masing-masing aspek penelitian.

Maksimum nilai : nilai maksimal untuk setiap aspek, sebagaimana tercantum

Bobot : Nilai untuk masing-masing aspek yang ditetapkan Kepmendagri

Nomor 47 Tahun 1999.

Besarnya bobot dan maksimum nilai dari masing-masing aspek dapat dilihat pada tabel 3.1.

Tabel 3.1 Jumlah Bobot, Maksimum Nilai dan Indikator dari masing-masing aspek penelitian.

Aspek Jumlah Maximun Nilai

Bobot Indikator

Aspek Keuangan 45 10 60

Aspek Operasional 40 10 42

Aspek Administrasi 15 10 36

Sumber : Kepmendagri Nomor 47 Tahun 1999.

Sehingga formula untuk masing-masing aspek penelitian adalah sebagai berikut: Aspek Keuangan (AKU) =

Aspek Operasional (AOP) = Aspek Administrasi (AADM) =

Kemudian hasil perhitungan penilaian kinerja dari ketiga aspek di jumlahkan dengan formula sebagai berikut:

Kinerja PDAM = AKU + AOP+ AADM

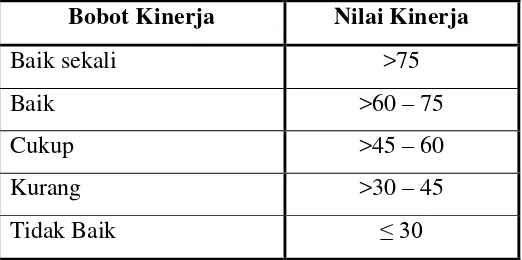

Tabel 3.2 Klasifikasi Kriteria Kinerja PDAM. Bobot Kinerja Nilai Kinerja

Baik sekali >75

Baik >60 – 75

Cukup >45 – 60

Kurang >30 – 45

Tidak Baik ≤ 30

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penjelasan pada bab bab sebelumnya, penelitian yang dilakukan pada PDAM Way Agung Kabupaten Tanggamus selama periode penelitian 2009-2011, menghasilkan beberapa kesimpulan sebagai berikut:

1. Tingkat keberhasilan kinerja PDAM Way Agung Kabupaten Tanggamus berdasarkan Kepmendagri Nomor 47 Tahun 1999 selama periode penelitian yaitu tahn 2009-2011 adalah kurang.

2. Kinerja aspek keuangan dikategorikan kurang karena rendahnya angka rasio pada 8 (delapan) indikator kinerja keuangan yaitu rasio laba terhadap aktiva produktif,rasio laba terhadap penjualan, rasio aktiva lancar terhadap utang lancar, rasio total aktiva terhadap total utang, rasio biaya operasi terhadap pendapatan operasi, rasio laba operasi sebelum biaya penyusulan terhadap angsuran pokok danbunga jatuh tempo, jangka waktu penagihan, dan efektivitas penagihan.

3. Kinerja aspek operasional juga dikatakan kurang karena rendahnya cakupan pelayanan, kontinuitas air yang belum terpenuhi, tingginya tingkat kehilangan air, peneraan meter air yang belum berjalan, lamanya kecepatan

4. Kinerja aspek administrasi juga dikatakan kurang karena rencana jangka panjang, rencana organisasi dan uraian tugas, prosedur operasi standar (SOP), gambaran nyata laksana, dan rencana kerja dan anggaran perusahaan (RKAP) yang belum sepenuhnya dipedomani, tidak adanya pedoman penilaian kinerja karyawan, opini auditor independen yang tidak menyatakan pendapat dan hasil temuan dari instansi pemeriksa hanya sebagian ditindaklanjuti.

5.2 Saran

Setelah memperjatikan hasil pembahasan simpulan dan uraian pada bab sebelumnya, maka peneliti menyarankan:

1. Sebaiknya PDAM Way Agung meningkatkan profesionalisme pengawasan dengan meningkatakan kinerja Badan Pengawas sehingga dapat

meningkatkan kinerja PDAM Way Agung Kabupaten Tanggamus dari setiap aspek yang diteliti.

2. Untuk meningkatkan kinerja aspek keuangan dapat dilakukan hal-hal berikut ini:

a. PDAM Way Agung Kabupaten Tanggamus perlu melakukan efisiensi terhadap biaya operasi, hal ini dikarenakan selama periode penelitian yaitu 2009-2011 terlihat biaya operasi lebih besar dibandingkan pendapat operasi.Beban hutang lancar yang jauh lebih besar dibandingkan dengan aset lancar yang ada juga cukup mengkhawatirkan bagi kelangsungan hidup perusahaan.

selalu mengalami kerugian, sedangkan saldo kas neraca akhir tahun cukup besar nilainya.

3. Untuk meningkatkan kinerja aspek operasional dapat dilakukan hal-hal berikut ini:

a. PDAM Way Agung Kabupaten Tanggamus perlu meningkatkan cakupan pelayanan dengan memperluas jaringan distribusi.

b. PDAM Way Agung Kabupaten Tanggamus perlu meningkatkan efisiensi dan efektifitas produksi dan distribusi air dengan menekan tingkat

kehilangan air dengan memelihara jaringan distribusi dan mengganti water meter pelanggan yang rusak, serta melaksanakan penertiban operasi pelanggan untuk mencegah pencurian air.

c. PDAM Way Agung Kabupaten Tanggamus perlu melaksanakan peneraan meter air sehingga pengukuran penggunaan volume air dapat dilakukan dengan tepat.

4. Untuk meningkatkan kinerja aspek administrasi dapat dilakukan hal-hal berikut ini:

a. PDAM Way Agung Kabupaten Tanggamus perlu membuat Prosedur

Operasi Standar untuk semua bidang, sehingga tugas pokok dan fungsi yang dilaksanakan oleh setiap karyawan dapat terlaksana dengan baik.

b. PDAM Way Agung Kabupaten Tanggamus perlu membuat pedoman penilaian kinerja karyawan, sehingga ada media yang menjadi tolok ukur perusahaan untuk menilai kinerja karyawannya.

DAFTAR PUSTAKA

Afriana,Andries Yudi.2011. Evaluasi Kinerja Perusahan Daerah Air Minum (PDAM) Tirta Dharma Kabupaten Brebes Periode 2004 –

2008.Semarang.

Agoes, Sukrisno. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik.Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Ayuningtyas, Nordiawan. 2010. Akuntansi Sektor Publik Edisi kedua.Jakarta : Penerbit Salemba Empat.

Devas.Nick, et al. 1989, (Penerjemah Masri Maris).Keuangan Pemerintah Daerah di Indonesia.Jakarta : Penerbit Universitas Indonesia.

Dwi Harsandy. Susanti. 2009. Analisis Kinerja Perusahaan Daerah Air Minum Way Rilau Kota Bandar Lampung Magister Manajemen Fakultas Ekonomi Universitas Lampung.

G.M. Suwartono. 2002. Analisis Kinerja Perusahaan Daerah dan Strategi Pemberdayaan Kinerja.Jakarta : Tesis Pasca Sarjana FE-UI,.

John, J. K.R. Subramanyam. 2010. Analisis Laporan Keuangan Edisi 10, Jakarta : Penerbit Salemba Empat.

Keputusan Menteri Dalam Negri Nomor 47 tahun 1999 tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum.

Munawir. 2004. Analisa Laporan Keuangan. Fakultas Ekonomi. Universitas Gadjah Mada, Yogyakarta : Liberty Yogyakarta.

Peraturan Daerah Kabupaten Tanggamus Nomor 43 tahun 2000 tentang Pembentukan Perusahaan Daerah Air Minum.

Peraturan Menteri Kesehatan Nomor : 416/MEN.KES/PER/IX/1990 tentang Syarat - Syarat dan Pengawasan Kualitas Air.

Surat Keputusan Menteri Pekerjaan Umur Nomor 269/KPTS/1984 tentang Tugas Pokok Perusahaan Daerah Air Minum.

Artikel tentang Lingkungan Hidup

2

Artikel tentang Kualitas dan kuantitas air: