MANAJEMEN MODAL KERJA DAN PROFITABILITAS

PADA PERUSAHAAN MANUFAKTUR

SYARIAH DAN KONVENSIONAL

(PERIODE 2007-2010)

SKRIPSI

Oleh

Ageng Satria Anugrah NIM : 109081000094

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ageng Satria Anugrah

2. Tempat, tanggal lahir : Jakarta, 11 Mei 1990 3. Alamat : Jl. Kemital no.3 Blok E,

Perum. Ciputat Baru, Ciputat,Tangerang Selatan.

4. Telepon : 085779473615

5. E-mail : ageng.satria@gmail.com

II. PENDIDIKAN

1. MI Madrasah Pembangunan IAIN Jakarta Tahun 1996-2002

2. SMPN 87 Jakarta Tahun 2002-2005

3. SMAN 87 Jakarta Tahun 2005-2008

S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Tri Djatmoko

2. Ibu : Ety Sri Juhaeti

Alamat : Jl. Kemital no.3 Blok E, Perum. Ciputat Baru, Ciputat, Tangerang Selatan

IV. PENGALAMAN ORGANISASI

2012-2013 Staf Bidang Data dan Trading, Lab. Pasar Modal FEB

vii

2011 Anggota Lingkar Studi Ekonomi Syariah (LiSEnSi) UIN Syarif Hidayatullah Jakarta

2010-2011 Kepala Divisi Keuangan II,

Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta

2010-2011 Staf Divisi Keuangan

Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta

2010-2011 Staf Bidang Olahraga,

viii

WORKING CAPITAL MANAGEMENT AND PROFITABILITY IN SYARIAH AND CONVENTONAL MANUFACTURING COMPANY

(THE PERIODE 2007-2010)

Ageng Satria Anugrah

Abstract

This study aimed to anylyze the differences and the effect of working capital management on profitability index in Islamic and conventional manufacturing company. Total of 23 companies from Chemical and Basic Industry Sector listed in Indonesian Stock Exchange has taken as sample. The study was conducted in the period of 2007 to 2010. Difference t-test was used to determine differences in the cash conversion cycle, current assets and debt-to-asset ratio, and return on assets between Islamic and conventional firms in the alpha 5%. While multiple regression is used to determine the effect of the cash conversion cycle, current assets and debt-to-asset ratio on return on assets with a 95% confidence level.The t-test result shows that return-on-asset, current ratio, and debt-to-asset ratio in Islamic and conventional firms are significantly different. Islamic companies have a higher level of profitability despite having a higher current ratio position then conventional firms. Islamic firms also have a lower debt ratio than conventional because such regulations specify. While the results of the regression analysis in Islamic firms showed variable DAR have a negative impact on ROA with a significance value of 0.018 which is smaller than alpha 0.05 so that the effect is statistically significant. Whereas in conventional firms, cash conversion cycle and debt-to-asset ratio was found negatively related to the return on asset value and significance to CCC DAR 0.035 and 0.000 is less than the alpha 0.05 so we can conclude the effect is significant. Thus, the criteria sharia company is proven to cause the company is able to manage working capital well and create high profit.

ix

MANAJEMEN MODAL KERJA DAN PROFITABILITAS PADA

PERUSAHAAN MANUFAKTUR SYARIAH DAN KONVENSIONAL (PERIODE 2007-2010)

Ageng Satria Anugrah

Abstrak

Penelitian ini bertujuan untuk menganalisis perbedaan dan pengaruh manajemen modal kerja terhadap profitabilitas pada perusahaan manufaktur syariah dan konvensional. Sebanyak 23 perusahaan manufaktur Sektor Industri Dasar dan Kimia yang terdaftar dalam Bursa Efek Indonesia dijadikan sampel. Penelitian ini dilakukan pada periode tahun 2007 sampai 2010. Uji beda t-test digunakan untuk mengetahui perbedaan cash conversion cycle (CCC), current ratio (CR) dan debt-to-asset ratio

(DAR), antara perusahaan syariah dan konvensional pada alfa 5%. Sedangkan regresi berganda digunakan untuk mengetahui pengaruh CCC, CR dan DAR terhadap ROA dengan tingkat kepercayaan 95%. Hasil uji beda t-test menunjukkan nilai signifikansi CR dan DAR adalah sebesar 0.000 lebih kecil dari 0.05, sehingga dapat disimpulkan bahwa CR dan DAR antara perusahaan syariah dan konvensional adalah berbeda. Perusahaan syariah memiliki posisi current ratio yang lebih tinggi dibanding dengan perusahaan konvensional. Perusahaan syariah juga memiliki rasio hutang yang lebih rendah karena adanya peraturan yang mengatur batas tingkat hutang yang diperbolehkan. Sedangkan hasil analisis regresi perusahaan syariah menunjukkan variabel DAR memiliki pengaruh negatif terhadap ROA dengan nilai signifikansi sebesar 0.018 lebih kecil dari derajat kesalahan 0.05 sehingga secara statistik pengaruhnya adalah signifikan. Sementara diperusahaan konvensional, cash conversion cycle dan debt-to-asset ratio ditemukan berhubungan negatif dengan return on asset

nilai signifikansi untuk CCC dan DAR adalah 0.035 dan 0.000 lebih kecil dari derajat kesalahan 0.05 sehingga dapat disimpulkan pengaruhnya adalah signifikan. Dengan demikian, kriteria perusahaan syariah terbukti menyebabkan perusahaan mampu mengelola modal kerja dengan baik dan menciptakan profit yang tinggi.

x

KATA PENGANTAR

Segala puji bagi dan syukur penulis panjatkan ke hadirat Allah SWT yang telah melimphakan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta, pada bidang studi Manajemen Keuangan, Fakultas Ekonomi dan Bisnis.

Skripsi ini berjudul “Manajemen Modal Kerja dan Profitabilitas pada Perusahaan Manufaktur Syariah dan Konvensional”. Tujian penelitian ini adalah untuk menganalisis perbedaan dan pengaruh manajemen modal kerja pada perusahaan manufaktur syariah dan konvensional. Penelitian ini juga didorong keinginan penulis umtuk membuktikan bahwa konsep sistem ekonomi syariah lebih baik dari sistem ekonomi yang eksis secara luas saat ini.

Dalam penyusunan skripsi ini, penulis tidak terlepas dari bantuan berbagai pihak. Untuk itu, pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak yang telah yang telah memberikan dukungan, bantuan, doa, serta semangat. Ucapan terima kasih ini penulis sampaikan kepada :

1. Kedua orang tua, Ety Sri Juhaeti dan Tri Djatmoko. Dan kakak, Dipta Rizky Satwika.

2. Prof Dr. Abdul Hamid, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta beserta seluruh jajarannya.

3. Suhendra, S.Ag., MM., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta beserta seluruh jajarannya.

4. Prof. Dr. Ahmad Rodoni, selaku Guru Besar Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta dan Dosen Pembimbing I.

5. Amalia, SE., MSM., Selaku Dosen Pembimbing II dan Pembimbing Akademik. 6. Keluarga Besar Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta,

xi

Semoga dengan segala kebaikan dan bantuan dari semua pihak yang telah diberikan kepada penulis akan mendapat balasa pahala yang berlipat ganda dari Allah SWT. Amin.

Akhir kata, dengan segala kerendahan hati penulis menyadari bahwa skripsi ini masih jauh dari kriteria penelitian yang sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang sifatnya membangun. Semoga skripsi ini dapat bermanfaat bagi penulis khususnya, dan pembaca serta peneliti selanjutnya.

Jakarta, Juni 2013

xii

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT .. .... ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori ... 10

1. Keuangan Islam ... 10

2. Perbedaan Entitas Bisnis Syariah dan Konvensional ... 12

3. Pasar Modal Syariah ... 15

4. Saham Syariah ... 16

5. Modal Kerja ... 18

6. Manajemen Modal Kerja ... 19

7. Profitabilitas ... 21

xiii

9. Inventories Turn Over Period ... 22

10. Average Collection Period ... 24

11. Payable Deferral Period ... 25

12. Current Ratio ... 25

13. Debt Ratio ... 26

B. Penelitian Terdahulu ... 26

C. Kerangka Berpikir ... 30

D. Hipotesis ... 32

1. Hipotesis untuk Uji Beda ... 32

2. Hipotesis untuk Regresi Perusahaan Syariah ... 33

3. Hipotesis untuk Regresi Perusahaan Konvensional ... 34

BAB III METODOLOGI PENELITIAN ... 35

A. Ruang Lingkup Penelitian ... 35

B. Metode Penentuan Sampel ... 37

C. Metode Pengumpulan Data ... 39

D. Metode Analisis Data ... 40

1. Jenis Penelitian ... 40

2. Uji Beda:Independent Sample ... 41

3. Uji Regresi Berganda ... 43

a. Uji Asumsi Klasik ... 44

b. Ketepatan Model (Goodness of Fit) ... 51

E. Operasionalisasi Variabel ... 55

BAB IV ANALISIS DAN PEMBAHASAN ... 57

A. Gambaran Umum Objek Penelitan ... 57

1. Pasar Modal Syariah ... 57

2. Sektor Manufaktur: Industri Dasar dan Bahan Kimia ... 58

3. Deskriptif Variabel Penelitian ... 59

a. Perkembangan Return on Asset (ROA) ... 59

b. Perkembangan Cash Conversion Cycle (CCC) ... 60

xiv

d. Perkembangan Average Collection Period (ACP) ... 62

e. Perkembangan Payable Deferal Period (PDP) ... 63

f. Perkembangan Current Ratio (CR) ... 64

g. Perkembangan Debt to Asset Ratio (DAR) ... 65

B. Analisis dan Pembahasan ... 66

1. Uji Beda ... 67

a. Uji Normalitas ... 67

b. t-Test Independent ... 68

2. Analisis Regresi Berganda ... 73

a. Analisis Regresi Berganda Kelompok Perusahaan Syariah ... 73

1) Uji Asumsi Klasik ... 73

2) Model Regresi ... 77

3) Uji F ... 78

4) Uji Signifikansi Individual (Uji Statistik t) ... 78

5) Uji Koefesien Determinasi (R2) ... 80

b. Analisis Regresi Berganda Kelompok Perusahaan Konvensional 1) Uji Asumsi Klasik ... 81

2) Model Regresi ... 90

3) Uji F ... 90

4) Uji Signifikansi Individual (Uji Statistik t) ... 91

5) Uji Koefesien Determinasi (R2) ... 92

BAB V KESIMPULAN DAN SARAN ... 96

A. Kesimpulan ... 96

B. Saran ... 97

DAFTAR PUSTAKA ... 99

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Perbedaan Proses Bisnis Perusahaan Syariah dan Konvensional ... 15

2.2 Ringkasan Penelitian Terdahulu ... 29

3.1 Daftar Kelompok Perusahaan Syariah yang Dijadikan Sampel ... 38

3.2 Daftar Kelompok Perusahaan Konvensional yang Dijadikan Sampel . 38

3.3 Bentuk Transformasi Data ... 46

3.4 Pengambilan Keputusan Uji Durbin-Watson ... 48

3.5 Definisi Operasional Variabel ... 55

4.1 Perbandingan Return Saham Sektoral dengan IHSG ... 59

4.2 Uji Normalitas untuk Uji Beda ... 67

4.3 Uji Normalitas untuk Uji Beda Setelah Transformasi Data ... 68

4.4 Uji Normalitas Output Uji Beda Bagian Pertama ... 69

4.5 Uji Normalitas Output Uji Beda Bagian Kedua ... 70

4.6 Ringkasan Hasil Uji Beda.. ... 72

4.7 Deskriptif Statistik Normalitas Perusahaan Syariah ... 73

4.8 Hasil Uji Autokorelasi Perusahaan Syariah ... 75

4.9 Hasil Uji Multikolinieritas Perusahaan Syariah... 76

4.10 Uji F Perusahaan Syariah ... 78

4.11 Model Regresi Perusahaan Syariah ... 78

4.12 Uji t Perusahaan Syariah ... 78

4.13 Uji Koefesien Determinasi Perusahaan Syariah ... 80

4.14 Deskriptif Statistik Normalitas Perusahaan Konvensional ... 82

4.15 Deskriptif Normal P-Plot Perusahaan Konvensional Setelah Transformasi Data... ... 85

4.16 Hasil Uji Autokorelasi Perusahaan Konvensional ... 87

4.17 Hasil Uji Autokorelasi Perusahaan Konvensional Setelah Transformasi Data ... ... 89

4.18 Hasil Uji Multikolinieritas Perusahaan Konvensional ... 90

4.19 Model Regresi Perusahaan Konvensional ... 91

xvi

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Perbandingan Kinerja Indeks Syariah dan Konvensional... 2

2.1 Perbedaan Proses Bisnis Perusahaan Syariah dan Konvensional... 13

2.2 Ilustrasi Cash Conversion Cycle ... 22

2.3 Kerangka Pemikiran... ... 31

3.1 Bentuk Histogram Normalitas... ... 45

4.1 Grafik Perkembangan ROA pada Perusahaan Syariah dan Konvensional... ... 60

4.2 Grafik Perkembangan CCC pada Perusahaan Syariah dan Konvensional... ... 61

4.3 Grafik Perkembangan ICP pada Perusahaan Syariah dan Konvensional... ... 62

4.4 Grafik Perkembangan ACP pada Perusahaan Syariah dan Konvensional... ... 63

4.5 Grafik Perkembangan PDP pada Perusahaan Syariah dan Konvensional... ... 64

4.6 Grafik Perkembangan CR pada Perusahaan Syariah dan Konvensional... ... 65

4.7 Grafik Perkembangan DAR pada Perusahaan Syariah dan Konvensional... ... 66

4.8 Grafik Normal P-Plot Perusahaan Syariah... 73

4.9 Grafik Scatter Plot Perusahaan Syariah ... 77

4.10 Grafik Normal P-Plot Perusahaan Konvensional ... 81

4.11 Grafik Histogram Perusahaan Konvensional ... 83

4.12 Grafik Normal P-Plot Perusahaan Konvensional Setelah Transformasi Data... ... 83

xviii

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Perusahaan Manufaktur Lampiran 2 : Data Penelitian

Lampiran 3 : Output SPSS Uji Beda

1 BAB I

PENDAHULAN

A. Latar Belakang Masalah

Krisis kredit dan krisis ekonomi baru-baru ini, sekali lagi menyoroti kerapuhan dari sistem ekonomi kapitalisme. Krisis kredit macet pada tahun 2007/2008 menyebabkan kepanikan dan gejolak pada pasar keuangan dan menyebabkan bubble pasar properti Amerika Serikat pecah. Sehingga krisis tersebut mengancam dunia dengan resesi ekonomi global, dan berpotensi menghentikan pertumbuhan lapangan pekerjaan dan kesejahteraan untuk ekonomi barat serta berpotensi merugikan ekonomi dunia sebesar 1 triliun dolar AS. (Boeari dan Guiso, 2008). Krisis kredit yang di ikuti krisis ekonomi global pun akhirnya menuntut untuk pencarian sistem ekonomi alternatif.

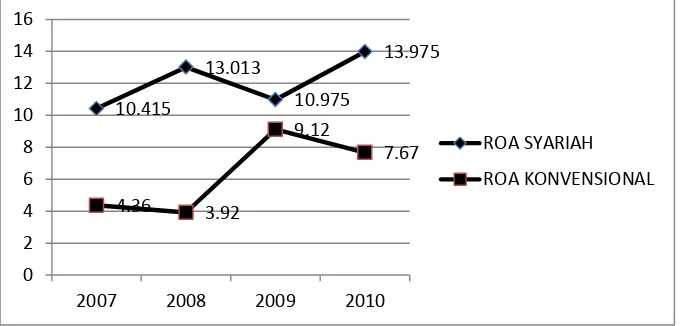

Praktik bisnis Islam pun bangkit menjadi sebuah sistem ekonomi yang lebih kebal dari krisis. Sebagai contoh, di Indonesia, terbukti bahwa kinerja indeks saham berlabel syariah memiliki kinerja yang lebih baik ketika indeks pada umumnya masih terhamabat sentimen negatif dari krisis amerika dan eropa. Pada tahun pertama kinerja indeks saham syariah Indonesia (ISSI) mampu tumbuh sebesar 10.92%. Begitu pula dengan Jakarta Islamic Index

2

(Sumber: www.infovesta.com)

Meski demikian, indeks ini masih tergolong cukup baru, oleh karena itu, masih

terlalu cepat untuk memutuskan apakah ISSI akan lebih baik dari indeks lainnya

dalam jangka panjang. Dan mengingat indeks ini hanya memasukkan emiten

dengan rasio hutang yang di bawah 45% dan berbasis syariah, tentu akan menjadi

suatu topik penelitian yang menarik di masa yang akan datang jika ternyata dalam

jangka panjang, kinerja Indeks ini tetap dapat mengalahkan kinerja indeks lainnya

secara umum. Sebab secara tidak langsung hal ini membuktikan bahwa emiten

de ga rasio huta g lebih re dah da bis is ya g halal ter yata e iliki ki erja Gambar 1.1

3 yang lebih baik dibandingkan IHSG secara umum. Namun tentu, hipotesis ini masih

membutuhkan waktu untuk dibuktikan lagi kebenarannya (Rudiyanto, 2011)

Perkembangan Islamic Finance merupakan representasi masuknya hukum-hukum religius dalam wilayah kehidupan komersial. Islamic finance

menentang hukum komersial sekuler yang diperasumsikan lebih efesien dan superior, menentang hukum komersial yang memisahkan dari pertimbangan religius dan kepatuhan atas jajarannya (Rodoni, 2009:26). Namun, pada kenyataannya keadaan dunia bisnis saat ini masih berada di bawah sistem kapitalisme yang tak terkendali dan tentunya masih jauh dari cita-cita Islam.

4

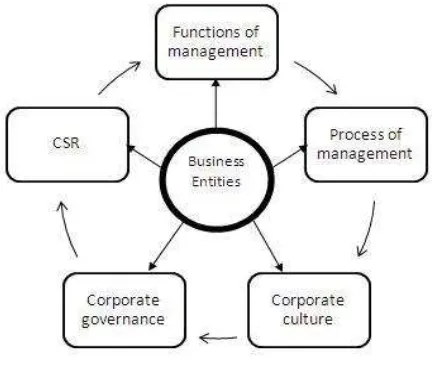

paling tidak kepada lima aspek entitas bisnis ; fungsi manajemen, proses bisnis, budaya organisasi (perusahaan), tata kelola perusahaan, dan tanggung jawab sosial perusahaan. Kemudian aspek-aspek tersebut dikombinasikan dengan nilai-nilai dan aturan syariah. Dalam setiap aktifitas dalam proses manajemen bisnis, ada beberapa aspek yang ditekankan dalam prinsip syariah. Aspek-aspek tersebut antara lain; pembiayaan, pemasaran, sumber daya manusia, manajemen operasi. Dimana aspek-aspek tersebut harus mengikuti aturan syariah yang disebut Fiqh Muamalah. Fiqh Muamalah

adalah hukum Islam yang mengatur hunbungan antara manusia dan semua tindakan mereka dalam berinteraksi satu sama lain (semua diperbolehkan kecuali ada ketentuan yang melarang). Ruang lingkup fiqh muamalah

meliputi antara lain , hukum yang berkaitan dengan semua aspek kehidupan manusia serta hukum yang terkait aktifitas keuangan (Febianto, 2011:1-19).

Penelitian ini mencoba untuk mengkaji dan membandingkan bagaimana kinerja perusahaan-perusahaan publik pada sektor manufaktur, baik yang memenuhi kriteria syariah maupun yang masih berbasis konvensional.

Semua entitas bisnis atau perusahaan, baik syariah maupun konvensional pasti melakukan manajemen keuangan. Dalam hukum syariah, diperbolehkan semua jenis transaksi keuangan kecuali untuk beberapa elemen yang mengandung riba (bunga dan semua margin yang tidak dibenarkan), maysir

5

konvensional, biasanya perusahaan menggunakan sumber dana yang megandung bunga di dalamnya. Hal tersebut dilarang oleh Islam karena sifatnya yang merusak (Febianto,2011: 5).

Dalam manajemen keuangan, modal kerja merupakan salah satu aspek keuangan yang paling mempengaruhi keberlangsungan operasi perusahaan. Pengelolaan modal kerja yang tepat dapat menghindarkan perusahaan dari kebangkrutan dan menentukan baik buruknya kinerja perusahaan. (Raheman,

et al. 2010: 414).

Preve dan Sarria-Allende (2010: 15) mendefinisikan modal kerja adalah Modal dikurangi aset tetap , atau dalam konsep jangka pendek, modal kerja adalah uang atau kas (aset likuid) yang tersedia untuk memenuhi kebutuhan yang timbul karena kewajiban lancar. Oleh sebab itu modal kerja harus dikelola dengan baik. Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan yang terdapat dalam perusahaan agar mampu membiayai pengeluaran atau operasi perusahaan.Manajemen Modal Kerja meliputi tata usaha aset lancar perusahaan - termasuk kas dan surat berharga, piutang, dan persediaan- dan pembiayaan, terutama kewajiban lancar, yang perlu di penuhi oleh aset lancar.

6

memiliki akses terhadap modal jangka panjang, liabilitas lancar menjadi sumber pembiayaan yang utama. Dan ketiga, bagi perusahaan besar yang sedang berkembang juga banyak yang memanfaatkan pembiayaan jangka pendek untuk membiyai pertumbuhannya. (Horne dan Wachowiz, 2008:206)

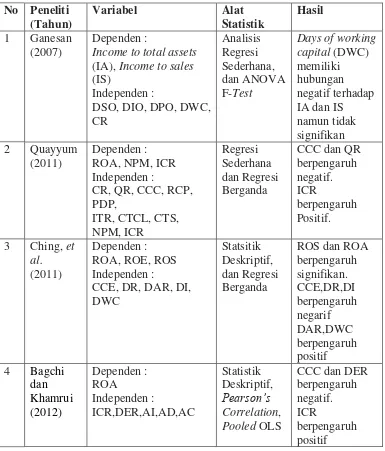

Telah banyak peneliti yang mengkaji pengaruh manajemen modal kerja terhadap profitabilitas dari berbagai pandangan di berbagai sektor. Beberapa diantaranya sanagat menarik dan berguna untuk penelitan yang akan dilakukan saat ini.

Ganesan (2007) menganalisis efesiensi manajemen modal kerja pada industri peralatan telekomunikasi. Studinya menemukan bahwa days of working capital (serupa cash coversion cycle) memiliki hubungan yang tidak siginifikan terhadap income atau pendapatan. Sementara Quayyum (2011) dalam studi nya menemukan bahwa cash conversion cycle dan quick ratio

berpengaruh negatif terhadap profitabilitas perusahaan, sedangkan interest coverage ratio berpengaruh positif.

7

studinya menggunakan regresei linear berganda mengemukakan bahwa CCC dan Debt Ratio memeliki hubungan negatif terhadap Profitabilitas.

Owalabi dan Alu (2012) melakukan studi serupa terhadap sektor manufaktur di India, dengan menguji hubungan antara Inventories Conversion Periode (ICP) , Cash Conversion Periode (CCP – serupa dengan CCC), Debtors Collection Period (DCP), dan Creditors Payment Periode

(CPP) dengan profitabiltas perusahaan (Return on Asset) pada sektor manufaktur yang terdaftar pada Nigeria Stock Exchange. Hasilnya adalah ICP,CCC, dan DCP memiliki pengaruh negatif terhadap ROA.

Studi hubungan antara manajemen modal kerja dengan profitabilitas pada sektor fast moving consumer goods (FCMG) juga pernah dilakukan oleh Bagachi dan Khamrui (2012) dalam kurun waktu 2001-2010. Variabel independen yang digunakan adalah CCC, Interest Coverage Ratio (ICR),

Debt To Equity Ratio (DER), Age of inventory (sama dengan Days of inventories dan ICP), Age of Debtor (AD), dan Age of Creditor (AC). Dan

Return on Asset digunakan sebagai pengukur profitabilitas. Ternyata CCC dan DER secara parsial memiliki hubungan negatif terhadap ROA.

8

membuktikan bahawa secara simultan, variabel-variabel bebas tersebut berpengaruh positif secara simultan terhadap profitabilitas.

Berdasarkan latar belakang yang telah diuraikan diatas, dapat dilihat bahwa sistem ekonomi syariah belakangan ini berkembang sangat pesat dan dipredikisi mampu menjadi sistem ekonomi alternatif. Namun, penelitian yang dilakukan disektor keuangan syariah, khususnya yang terkait dengan manajemen modal kerja, dirasakan masih sangat terbatas. Maka penulis tertarik melakukan penelitian yang diberi judul :

”Manajemen Modal Kerja Dan Profitabilitas Pada Perusahaan

Manufaktur Syariah Dan Konvensional”

Terdapat beberapa perbedaan dari penelitian ini dengan penelitian terdahulu. Perbedaan tersebut terletak pada metodologi penelitian, perusahaan yang menjadi sampel penelitian, dan periode penelitian.

9

B. Rumusan Masalah

Berdasarkan latar belakang yang telah disajikan diatas dapat diketahui bahwa modal kerja merupakan faktor penting atas tingkat profitabilitas suatu perusahaan, sehingga masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Apakah ada perbedaan manajemen modal kerja pada perusahaan syariah dan perusahaan konvensional?

2. Bagaimana pengaruh manajemen modal kerja terhadap profitabilitas perusahaan syariah?

3. Bagaimana pengaruh manajemen modal kerja terhadap profitabilitas pada perusahaan konvensional?

C. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian yang hendak dicapai adalah :

1. Menganalisis ada atau tidaknya perbedaan manajemen modal kerja pada perusahaan syariah dan perusahaan konvensional.

2. Menganalisis bagaimana pengaruh manajemen modal kerja terhadap profitabilitas pada syariah.

3. Menganalisis bagaimana pengaruh manajemen modal kerja terhadap profitabilitas pada perusahaam konvensional.

10

1. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan informasi kepada perusahaan khususnya pihak manajemen perusahaan tentang pengaruh manajemen modal kerja terhadap proftabilitas perusahaan. Sehingga diharapkan perusahaan dapat mengelola modal kerja dengan lebih efisien agar mendapatkan profitabilitas yang tinggi. Dan pada akhirnya memberikan kontribusi yang lebih baik pada perekonomian nasional. 2. Bagi Investor

Membantu investor dalam melakukan keputusan investasi pada perusahaan syariah dan atau konvensional.

3. Bagi Peneliti Selanjutnya.

11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Keuangan Islam

Rodoni (2009:26-27) menjelaskan, keuangan Islam merupakan prinsip-prinsip kehidupan komersial keuangan yang didiverskasikan dari epistomologi Islam. Pendekatan yang dapat dilakukan ada dua macam. Pertama, disiplin yang memajukan alternatif-alternatif baru terhadapa keuangan komersial konvensional. Disini dilakukan upaya kreatif penafsiran ajaran agama untuk memajukan alternatif baru yang diyakini dapat memberikan kemanfaatan lebih besar dengan tingkat mudharat yang minimum. Pendekatan yang kedua adalah melakukan reevaluasi konsep dan praktek keuangan dengan Fiqh. Dengan mempertanyakan dan menilai apakah konsep dan praktek yang ada tersebut sejalan dengan syariah. Penilaian akan jatuh pada penetepan halal, makruh, mubah, sunnah, atau haram. Prinsip-prinsip dan petunjuk fundamental Al-Qur’an yang dapat dibangun dalam tataran muamalah, khususnya dalam pembiayaan dan investasi keuangan, antara lain :

a. Pembiayaan atau investasi hanya dapat dilakukan pada aset atau kegiatan usaha yang halal, spesifik, dan bermanfaat.

12

pembiayaan atau investasi harus pada mata uang sama dengan pembukaan kegiatan usaha.

c. Akad yang terjadi antara pemilik harta dengan emiten harus jelas. d. Baik pemilik harta maupun emiten tidak boleh mengambil resiko yang

melebihi kemampuannya dan menimbulkan kerugian.

e. Penekanan pada mekanisme yang wajar dan prinsip kehati-hatian baik pada investor maupun emiten.

2. Perbedaan Entitas Bisnis Syariah dan Konvensional (Febianto, 2011)

Bisnis syariah dapat didefinisikan sebagai semua aktifitas bisnis yang tidak terbatas (dari segi kuantitas) kepemilikannya barang atau jasa termasuk keuntungan, tetapi dapat dibatasi dalam hal cara mendapatkan dan menggunakannya (menurut hukum syariah). Dalam Syariah, kekayaan didefinisikan sebagai barang dan jasa yang dapat digunakan oleh manusia dalam kehidupannya yang sesuai dengan hukum syariah.

Hukum Syariah dalam Islam adalah nilai inti yang menjadi pedoman, strategis sertataktis, untuk organisasi bisnis. Dengan bimbingan Syariah, bisnis adalah untuk mendapatkan empat hal utama:

a. Target hasil: profit-materi dan manfaat-nonmaterial, b. Pertumbuhan,

c. kontinuitas, d. Rahmat Allah

13

menggunakan kekayaan. Bisnis konvensional, dengan fondasi sekularisme nya, tidak memperhatikan hukum syariah disetiap perencanaan, pelaksanaan, dan semua usaha dalam mencapai tujuan bisnis. Namun demikian, bisnis syariah harus membentuk diri mereka sendiri dalam model yang diterima oleh bisnis moderen, tentu tanpa harus mengkompromikan nilai-nilai dan prinsip dasar syariah. Model bisnis yang sesuai kriteria syariah harus fokus paling tidak kepada lima aspek entitas bisnis yang eksis yaitu ; fungsi manajemen, proses bisnis, budaya organisasi (perusahaan), tata kelola perusahaan, dan tanggung jawab sosial perusahaan. Kemudian aspek-aspek tersebut dikombinasikan dengan nilai-nilai dan aturan syariah.

Dalam setiap aktifitas dalam proses manajemen bisnis, ada beberapa aspek yang ditekankan dalam prinsip syariah. Aspek-aspek

Gambar 2.1

Perbedaan Proses Bisnis Perusahaan Syariah dan Konvensional

14

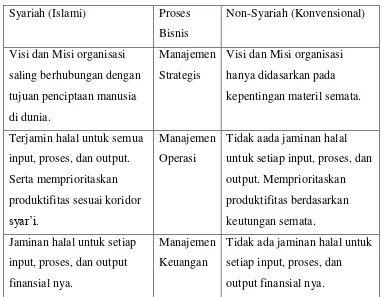

tersebut antara lain; pembiayaan, pemasaran, sumber daya manusia, manajemen operasi. Dimana aspek-aspek tersebut harus mengikuti aturan syariah yang disebut Fiqh Muamalah. Fiqh Muamalah adalah hukum Islam yang mengatur hunbungan antara manusia dan semua tindakan mereka dalam berinteraksi satu sama lain (semua diperbolehkan kecuali ada ketentuan yang melarang). Ruang lingkup fiqh muamalah meliputi antara lain , hukum yang berkaitan dengan semua aspek kehidupan manusia serta hukum yang terkait aktifitas keuangan. Perbedaan mendasar dari proses manajemen bisnis entitas syariah dengan non-syariah (konvensional) dapat di rangkum sebagai berikut :

Tabel 2.1 untuk setiap input, proses, dan output. Memprioritaskan

15

(Sumber :Adaptasi dari Yusonto dan Widjajakusuma. 2002, Menggagas Bisnis Islami. Dalam Febianto, 2011)

3. Pasar Modal Syariah

Pasar modal syariah adalah kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan publik yang berkaitan dengannya, dimana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalat Islamiyah. Pasar modal syariah juga dapat diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah.Terdapat beberapa prinsip yang harus diperhatikan oleh investor maupun emiten, yaitu :

a. Instrumen atau efek yang diperjualbelikan harus sejalan dengan prinsip syariah, seperti saham syariah dan sukuk (obligasi syariah) yang terbebas dari unsur riba (interest) dan gharar (ketidakpastian atau ketidaklengkapan informasi yang tidak dapat kelola dan berpotensi menimbulkan sengketa)

16

c. Semua efek harus berbasis harta (aset) atau transaksi riil (‘ain), bukan mengharapkan keuntungan dari kontrak hutang piutang.

d. Semua transaksi tidak mengandung ketidakjelasan yang berlebihan (gharar) atau spekulasi murni.

e. Mematuhi semua aturan Islam yang berhubungan dengan hutang-piutang, seperti tidak dibenarkan jual-beli utang dengan cara diskon; emiten tidak boleh menerbitkan efek untuk membayar kembali utang (bai‟ad dain bi ad-dain), tidak boleh adanya kompensansi yang berdasarkan dari pemabaharuan utang (restructuring); dan tidak dibenarkan melakukan jual beli masa datang (forward) untuk transaksi valuta asing. (Rodoni,2009 : 63.)

4. Saham Syariah

Kriteria pemilihan saham syariah didasarkan kepada Peraturan Bapepam & LK No. II.K.1 tentang Kriteria dan Penerbitan Daftar Efek syariah, pasal 1.b.7. Dalam peraturan tersebut disebutkan bahwa Efek berupa saham, termasuk HMETD syariah dan Waran syariah, yang diterbitkan oleh Emiten atau Perusahaan Publik yang menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah, sepanjang Emiten atau Perusahaan Publik tersebut: a. Tidak melakukan kegiatan usaha sebagaimana dimaksud dalam angka

1 huruf b Peraturan Nomor IX.A.13, yaitu:

17

1) Perjudian dan permainan yang tergolong judi ;

2) Perdagangan yang dilarang menurut syariah, antara lain :

(a) perdagangan yang tidak disertai dengan penyerahan barang/jasa; dan

(b) perdagangan dengan penawaran/permintaan palsu; 3) Jasa keuangan ribawi, antara lain:

(a) bank berbasis bunga; dan

(b) perusahaan pembiayaan berbasis bunga;

4) Jual beli risiko yang mengandung unsur ketidakpastian (gharar) dan/atau judi (maisir), antara lain asuransi konvensional;

5) Memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan antara lain:

(a) barang atau jasa haram zatnya (haram li-dzatihi);

(b) barang atau jasa haram bukan karena zatnya (haram li-ghairihi) yang

(c) ditetapkan oleh DSN-MUI; dan/atau

6) melakukan transaksi yang mengandung unsur suap (risywah). b. Memenuhi rasio-rasio keuangan sebagai berikut :

1) Total utang yang berbasis bunga dibandingkan dengan total assets tidak lebih dari 45% (empat puluh lima per seratus);

18

pendapatan lain-lain tidak lebih dari 10% (sepuluh per seratus. (idx.co.id)

5. Modal Kerja

Modal kerja adalah jumlah dana yang diinvestasikan dalam aktiva lancar setiap perusahaan untuk membiayai kegiatan operasinya sehari-hari. Brigham dan Houston (2009:489) mengemukakan bahwa modal kerja adalah investasi perusahaan pada aktiva jangka pendek, seperti kas, sekuritas yang mudah dipasarkan, piutang usaha dan persediaan. Prevere (2010:15) mendefinisikan modal kerja adalah Modal dikurangi aset tetap , atau dalam konsep jangka pendek, modal kerja adalah uang atau kas (aset likuid) yang tersedia untuk memenuhi kebutuhan yang timbul karena kewajiban lancar.

Modal kerja dapat dikalasifikasikan berdasarkan komponennya (Horne dan Wachowicz, 2008: 206), yaitu kas, marketable securities, piutang, dan persediaan. Sebagai tambahan, modal kerja juga dapat dibedakan menurut waktu, yaitu permanen atau sementara. Modal kerja permanen adalah jumlah aset lancar yang dibutuhkan untuk memenuhi kebutuhan jangka panjang minimum perusahaan. Sedangkan modal kerja sementara, adalah jumlah aset lancar yang bervariasi sesuai kebutuhan musiman

19

kegiatan operasi perusahaan. Agar kegiatan operasi perusahaan berjalan lancar, maka dibutuhkan modal kerja yang cukup, oleh sebab itu modal kerja harus dikelola dengan baik.

6. Manajemen Modal Kerja

Merujuk kepada definisi yang dijelaskan oleh Horne dan Wachowicz (2008:115), yang dimaksud sebagai manajemen modal kerja adalah usaha dan kegiatan yg meliputi penetapan tujuan serta penetapan cara-cara penyelenggaraan pembinaan mengenai aset lancar perusahaan dan pembiayaan yang dibutuhkan untuk mendanai aset lancar tersebut. Manajemen modal kerja merupakan salah satu faktor terpenting untuk menjalankan kegiatan operasional yang sudah direncanakan , oleh sebab itu modal kerja harus dikelola dengan baik. Manajemen Modal Kerja meliputi tata usaha aset lancar perusahaan - termasuk kas dan surat berharga, piutang, dan persediaan- dan pembiayaan, terutama kewajiban lancar, yang perlu di penuhi oleh aset lancar. Hal-hal yang mendasari manajemen modal kerja terletak pada dua isu keputusan yang mendasar bagi perusahaan, yaitu :

a. Penentuan tingkat optimal dari investasi pada aset lancar.

b. Penentuan kombinasi yang tepat antara pembiayaan jangka pendek dan jangka panjang yang digunakan untuk investasi pada aset lancar.

20

lancar, sejauh masih dapat mendukung penjualan, akan mengakibatkan peningkatan laba perusahaan pada total aset. Selama biaya pembiayaan jangka pendek lebih rendah dari biaya pada pembiayaan jangka menengah maupun panjang, semakin besar proporsi utang jangka pendek terhadap total utang maka akan semakin besar profitabilitas perusahaan. Jika sebuah perusahaan menggunakan pendekatan hedging, setiap aset akan diimbangi dengan instrumen pembiayaan yang memiliki waktu jatuh tempo yang sama. Aset jangka pendek atau musiman akan dibiayai dengan hutang jangka pendek. Komponen permanen dari aset lancar dan aset tetap jangka panjang akan dibiayai dengan hutang jangka panjang dan atau ekuitas (Horne dan Wachowiz,2008: 206).

Secara umum, semakin lama jadwal jatuh tempo pembiayaan yang digunakan oleh perusahaan, semakin rendah risiko yang dihadapi. Namun, semakin lama waktu jatuh tempo, maka semakin mahal biaya pembiayaan yang harus dibayarkan. Sebagai konsekuensinya, perusahaan harus menghadapi trade-off antara risiko dan profitabilitas. Berapa jumlah aset lancar yang harus dijaga dan bagaimana hal tersebut dibiayai adalah saling interdependen. Karena keduanya saling ketergantungan, maka kedua hal tersebut harus dipertimbangkan secara bersama-sama (Horne dan Wachowiz,2005 : 115).

7. Profitabilitas

21

Profitabilitas memberikan informasi tentang cara perusahaan beroperasi dan merupakan sarana yang diperlukan untuk bertumbuh serta menjaga kelangsungan hidupnya.

Untuk mengetahui tingkat profitabilitas sebuah perusahaan, pada umumnya dilakukan analisis terhadap terhadap laporan keuangannya. Rasio profabilitas berguna untuk mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan aset, dan modal saham yang tertentu. Ada tiga rasio yang sering dibicarakan, yaitu :

profit margin, return on total asset (ROA), dan return on total equity

(ROE). (Hanafi dan Halim, 2009: 83). Namun, menurut Bagchi dan Khamrui (2012: 4), diantara alat ukur yang profitabilitas yang ada, ROA adalah yang paling baik karena menghubungkan secara langsung antara profitabilitas sebuah usaha denga basis total aset yang dimilikinya.

8. Cash Conversion Cycle (CCC)

22

Gambar 2.2

Ilustrasi Cash Conversion Cycle

(Sumber : Brigham dan Houston, 2009: 496)

23

cepat, mengumpulkan piutang lebih cepat, dan membayar hutang lebih lama tanpa mempengaruhi penjualan dan meningkatkan biaya operasional, maka periode pengumpulan kas akan berkurang, biaya bunga akan berkurang, biaya bunga akan dapat dikurangi dan profit akan meningkat.

9. Inventories Conversion Period (ICP)

Inventory merupakan sejumlah bahan atau barang yang disediakan oleh perusahaan, baik berupa barang jadi, bahan mentah, maupun barang dalam proses yang disediakan untuk menjaga kelancaran operasi perusahaan guna memenuhi permintaan konsumen setiap saat. Tujuan manajemen persediaan adalah mengelola perputaran persediaan secepat mungkin tanpa menimbulkan resiko kekurangan persediaan yang akan berpengaruh pada hilangnya penjualan (Gitman,2012: 642).Tingkat persediaan yang optimal tergantung pada penjualan, jadi penjualan harus diperkirakan sebelum menentukan persediaan. Kesalahan dalam menentukan persediaan akan menyebabkan kehilangan penjualan atau menambah beban biaya untuk penyimpanan.. Sedangkan rata-rata waktu yang dibutuhkan perusahaan untuk mengubah bahan mentah menjadi barang jadi kemudian menjualnya disebut inventory conversion period

(Brigham dan Houston, 2009: 496).

24

perusahaan. Semakin singkat periode konversi persediaan maka semakin tinggi profitabilitas perusahaan.

10. Average Collection Period (ACP)

Account receivables merupakan tagihan yang timbul sebagai akibat dari dilaksanakannya penjualan secara kredit. Perusahaan harus mampu mengumpulkan piutangnya secepat mungkin. Dan untuk mengetahui seberapa efektif perusahaan dalam mengumpulkan piutangnya dapat menggunakan average collection period. Average collection period

merupakan jangka waktu yang diperlukan untuk mengkonversikan piutang perusahaan menjadi kas, yaitu jangka waktu sejak penjualan hingga realisasi penagihan. Average collection period mewakili rata-rata jumlah hari yang diperlukan perusahaan untuk mengumpulkan pembayaran dari pelanggan (Gitman, 2012: 652). Apabila semakin cepat perusahaan dapat mengumpulkan piutang, maka dana yang didapat akan dapat diinvestasikan kembali ke dalam kegiatan operasional perusahaan sehingga profitabilitas perusahaan akan semakin tinggi. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Owalabi dan Alu (2012). 11.Payable Deferral Period (PDP)

Account payable adalah hutang dagang yang timbul karena perusahaan membeli bahan baku secara kredit. Account payable

25

atas hutang-hutangnya. Apabila perusahaan membayar mampu menunda pembayaran hutang-hutangnya tanpa meningkatkan biaya operasi maka profitabilitas perusahaan akan semakin tinggi (Brigham dan Houston, 2009 :496).

12.Current Ratio (CR)

Current Ratio (CR)termasuk dalam rasio likuiditas, dimana rasio ini mengukur kemampuan likuiditas jangka pendek perusahaan relatif terhadap utang lancarnya (utang dalam hal ini merupakan kewajiban perusahaan). Rasio likuiditas yang jelek dalam jangka panjang akan mempengaruhi solvabilitas perusahaan. Rasio lancar mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya. ( Hanafi dan Halim, 2009:205)

26 13. Debt Ratio

Rasio utang mengukur presentase dari dana yang diberikan oleh kreditor. Total utang meliputi kewajiban lancar dan utang jangka panjang. Kreditor lebih menyukai rasio utang yang lebih rendah karena semakin rendah angka rasionya , maka semakin besar peredaman dari kerugian yang dialami kreditor jika dilikuidasi. Pemegang saham , di lain pihak, mungkin menginginkan lebih banyak leverage karena ia akan memperbesar ekspektasi keuntungan (Brigham dan Houston, 2006: 86). Hasil penelitian Ching, et al (2011) dan Bagchi dan Khamrui (2012) menunjukkan bahwa rasio utang berpengaruh negatif terhadap profitabilitas.

B. Penelitian Terdahulu

Telah banyak peneliti yang mengkaji pengaruh manajemen modal kerja terhadap profitabilitas dari berbagai pandangan di berbagai sektor. Beberapa diantaranya sanagat menarik dan berguna untuk penelitan yang akan dilakukan saat ini.

Ganesan (2007) menganalisa efesiensi modal kerja pada 349 perusahaan peralatan telekomunikasi. Variabel dependen yang digunakan adalah income to total assets (IA), dan income to tatal sales (IS) dengan variabel independen

days sales outstanding (DSO), days inventory outstanding (DSO), days payable outstanding (DPO), days of working capital (DWC), dan current ratio

27 current ratio memiliki hubungan negatif terhadap profitabilitas, namun tidak memiliki pengaruh yang signifikan.

Quayyum (2011) mencoba melakukan investigasi pengaruh efesiensi manajemen modal kerja serta menjaga tingkat likuiditas terhadap profitabilitas perusahaan. Untuk itu, penelitian dilakukan terhadap perusahaan sektor semen industri yang listed dalam Dhaka Stock Exchange . Penelitian ini dilakukan dalam kurun waktu 2005-2009. Variabel bebas yang digunakan adalah ROA, NPM, ICR, Current ratio , Quick Ratio, cash conversion cycle

(CCC), Reciebvale Collection Periode ,Payable Defable Periode, Inventories turn over periode, cash to current liability, dan cash to sale. Dan variabel terikat nya adalah ROA dan NPM. Hasilnya, ditemukan hubungan negatif antara CCC dan profitabilitas.

Penelitian mengenai hubungan antara manajemen modal kerja dan profitabilitas perusahaan juga pernah dilakukan oleh Bachi dan Khamrui (2012) dengan menggunaka 10 perusahaan pada sektor Fast Moving Consumer Goods di India dalam kurun waktu 10 tahun. Profitabilitas diukur menggunakan return on assets.Sedangkan cash conversion cycle, interest coverage ratio (ICR), age of inventory, age of creditors, age of debtors, dan

28

Ching, et.al. (2011) melakukan studi dengan menggunakan analisis regresi berganda untuk mengetahui hubungan antara manajemen modal kerja dan profitabilitas pada perusahaan-perusahaan yang terdaftar di bursa efek Brazil. Dalam penelitiannya, profitabilitas sebagai variabel terikat diukur dengan tiga cara berbeda yaitu menggunakan Return in Sales (ROS), Return on Assets

(ROA), Retrun on Equity (ROE). Dan variabel bebasnya adalah Cash Conversion Cycle (CCC), Debt Ratio, Days of Working Capital, Days of Receivable, dan Days of Inventories. Hasil studinya menggunakan regresei linear berganda mengemukakan bahwa CCC (sama dengan days of working capital) dan Debt Ratio memeliki hubungan negatif terhadap profitabilitas.

Owalabi dan Alu (2012) melakukan studi serupa terhadap sektor manufaktur di India, dengan menguji hubungan antara Inventories Conversion Periode (ICP) , Cash Conversion Periode (CCP – serupa dengan CCC),

Debtors Collection Period (DCP), dan Creditors Payment Periode (CPP) dengan profitabiltas perusahaan (Return on Asset) pada sektor manufaktur yang terdaftar pada Nigeria Stock Exchange. Hasilnya adalah ICP ,CCC, dan DCP memiliki pengaruh negatif terhadap ROA.

29

tersebut membuktikan bahawa secara simultan, variabel-variabel bebas tersebut berpengaruh positif secara simultan terhadap profitabilitas.

30

Setiap perusahaan membutuhkan modal kerja untuk membiayai kegiatan operasional perusahaan. Agar seluruh kegiatan operasinya berjalan dengan lancar, maka perusahaan harus mengelola modal kerja dengan baik sehingga dapat meningkatkan profitabilitas perusahaan. Keberhasilan suatu perusahaan dalam mengelola modal kerja dapat diukur dari profitabilitasnya dan salah satu cara untuk meningkatkan atau memaksimalkan keuntungan perusahaan adalah dengan mengelola modal kerja secara efisien. Semakin efisien pengelolaan modal kerja, maka akan menghasilkan keuntungan maksimal.

Tidak berbeda dengan perusahaan-perusahaan konvensional, perusahaan dengan label syariah pun bertujuan untuk meningkatkan profitabilitas dan perlu melakukan manajemen modal kerja yang efesien. Namun, karakteristik yang khusus mengatur tentang keuangan perusahaan syariah menjadikannya menarik untuk diteliti.

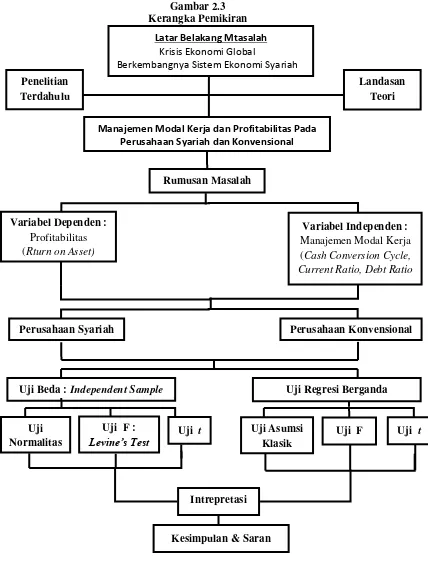

Berdasarkan dengan hasil penelitian terdahulu dan konsep-konsep dasar

sebagaimana diurakan sebelumnya maka kerangka peikiran teoritis dapat

31

Manajemen Modal Kerja dan Profitabilitas Pada Perusahaan Syariah dan Konvensional

Uji Beda : Independent Sample Uji Regresi Berganda

32 D. Hipotesis

1. Hipotesis untuk Uji Beda

Untuk menganalisis apakah ada perbedaan manajemen modal kerja pada perusahaan syariah dan perusahaan konvensional, maka dapat dirumuskan hipotesis sebagai bertikut :

Hipotesis 1

H0,1 :Cash conversion cycle antara perusahaan syariah dan konvensional adalah sama

Ha,1 :Cash conversion cycle antara perusahaan syariah dan konvensional adalah berbeda.

Hipotesis 2

H0,2 :Current ratio antara perushaaan syariah dan konvensional adalah sama

Ha,2 :Current ratio antara perusahaan syariah dan konvensional adalah berbeda.

Hipotesis 3

H0,3 :Debt to assets ratio antara perusahaan syariah dan konvensional adalah sama.

33 2. Hipotesis untuk Regresi Perusahaan Syariah.

Untuk menganalisis bagaimana pengaruh manajemen modal kerja terhadap profitabilitas pada perusahaan manufaktur syariah, maka dapat dirumuskan hipotesis sebagai bertikut :

Hipotesis 4

H0,4 :Tidak terdapat pengaruh cash conversion cycle terhadap return on asset pada perusahaan syariah.

Ha,4 :Terdapat pengaruh cash conversion cycle terhadap return on asset pada perusahaan syariah.

Hipotesis 5

H0,5 :Tidak terdapat pengaruh current ratio terhadap return on asset pada perusahaan syariah.

Ha,5 :Terdapat pengaruh antara current ratio terhadap return on asset pada perusahaan syariah.

Hipotesis 6

H0,6 :Tidak terdapat pengaruh debt to asset ratio terhadap return on asset pada perusahaan syariah.

Ha,6 :Terdapat pengaruh debt to asset ratio terhadap return on asset pada perusahaan syariah.

3. Hipotesis untuk Regresi Perusahaan Konvensional.

34

Hipotesis 7

H0,7 :Tidak terdapat pengaruh cash conversion cycle terhadap return on asset pada perusahaan konvensional.

Ha,7 :Terdapat pengaruh cash conversion cycle terhadap return on asset pada perusahaan konvensional.

Hipotesis 8

H0,8 :Tidak terdapat pengaruh current ratio terhadap return on asset pada perusahaan konvensional.

Ha,8 :Terdapat pengaruh current ratio terhadap return on asset pada perusahaan konvensional.

Hipotesis 9

H0,9 :Tidak terdapat pengaruh debt to asset ratio terhadap return on asset pada perusahaan konvensional.

35 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Modal kerja telah dianggap sebagai sumber kehidupan bagi semua unit ekonomi dan maka dari itu, manajemen modal kerja temasuk dalam fungsi manajemen perusahaan yang terpenting.Efesiensi modal kerja sangat penting bagi perusahaan, terutama pada sektor manufaktur, dimana sebagian besar aset nya terdiri dari aset lancar (Raheman, et al.2010 : 413). Oleh karena itu, penelitian ini memilih perusahaan-perusahaan publik yang bergerak di industri manufaktur yang telah listed pada Bursa Efek Indonesia (BEI) sebagai objek penelitiannya. Industri manufaktur merupakan salah satu klasifikasi yang ditetaokan oleh BEI dan dihitung sebagia indeks tersendiri yang merupakan sub indeks dari IHSG. Sektor manufaktur merupakan gabungan dari 3 subsektor, yaitu ; Industri Dasar dan Kimia, Aneka Industri, dan Industri Barang Konsumsi. (IDX ,Buku Panduan Indeks Harga Saham Bursa Efek Indonesia, 2010 :5).

36

untuk membuktikan secara statsitik bahwa perusahaan atau emiten dengan label syariah memiliki keunggulan dibanding perusahaan konvensional. Oleh karena itu, penelitian ini membagi objek penelitian menjadi dua kelompok yaitu ;

1. Kelompok perusahaan syariah, yaitu yang termasuk dalam Daftar Efek Syariah yang dikeluarkan oleh DSN-MUI selama periode yang telah ditentukan.

2. Kelompok perushaan konvensional, yaitu yang tidak termasuk dalam Daftar Efek Syariah yang dikeluarkan oleh DSN-MUI selama periode yang telah ditentukan.

Periode waktu yang diteliti adalah dari tahun 2007 sampai dengan 2010. Periode ini dipilih karena beberapa keterbatasan yang ada. Keterbatasan yang pertama, Daftar Efek Syariah baru diterbitkan pada tahun 2007. Kedua, ketersediaan laporan keuangan yang dipublikasikan.

Penentuan variabel yang diteliti di pengaruhi oleh penelitian terdahulu seperti yang telah disebutkan diatas. Sebagai variabel bebas (X), manajemen modal kerja diukur dengan menggunakan ; cash conversion cycle (CCC), avarege collection periode (ACP), inventory conversion periode (ICP), payable defferal periode (PDP), current ratio (CR), debt to asset ratio (DAR). Sedangkan profitabilitas perusahaan dijadikan sebagai variabel terikat (Y) dengan alat ukur

37 B. Metode Penentuan Sampel

Untuk mencapai tujuan penelitian yang telah disebutkan diatas, maka penelitian ini menggunakan metode purposive sampling, yakni pengambilan sampel dengan pertimbangan tertentu (Sugiyono,2008: 122). Pertimbangan tersebut didasarkan pada kepentingan atau tujuan penelitian. Penarikan sample berdasarkan penilaian terhadap karakteristik anggota sampel yang sesuaikan dengan tujuan penelitian. Untuk itu sampel yang dijadikan objek penelitian harus memenuhi kriteria sebaga berikut :

1. Perusahaan termasuk dalam Sektor Industri Dasar dan Kimia yang terdaftar pada Bursa Efek Indonesia selama periode 2007-2010.

2. Perusahaan Sektor Industri Dasar dan Kimia yang termasuk dalam Daftar Efek Syariah (DES) yang diterbitkan DSN-MUI selama periode penelitian. maka akan dikelompokkan ke dalam perusahaan syariah. Sedangkan perusahaan yang tidak terdaftar dalam DES secara berturut-turut selama periode penelitian maka akan dikelompokkan ke dalam perusahaan konvensional,

3. Perusahaan mempublikasikan laporan keuangan selama periode penelitian. 4. Perusahaan tidak memiliki nilai return on assets, cash conversion cycle,

current ratio, dan debt to asset ratio negatif selama periode penelitian.

38

1. Kelompok Perusahaan Syariah.

2. Kelompok Perusahaan Konvensional.

Tabel 3.1

Daftar Kelompok Perusahaan Syariah yang Dijadikan Sampel

No Kode Nama

1 AKPI Argha Karya Prima Industry Tbk

2 AMFG Asahimas Flat Glass Tbk.

3 BTON Betonjaya Manunggal Tbk.

4 BUDI Budi Acid Jaya Tbk.

5 CTBN Citra Tubindo Tbk.

6 EKAD Ekadharma International Tbk.

7 INTP Indocement Tunggal Prakasa Tbk

8 LION Lion Metal Works Tbk.

9 LMSH Lionmesh Prima Tbk.

10 SMGR Semen Indonesia (Persero) Tbk.

(Sumber: Hasil screenening data)

Tabel 3.2

Daftar Kelompok Perusahaan Konvensional yang Dijadikan Sampel

No Kode Nama

1 ALKA Alakasa Industrindo Tbk

2 ALMI Alumindo Light Metal Industry

3 ARNA Arwana Citramulia Tbk.

4 BRNA Berlina Tbk.

5 BUDI Budi Acid Jaya Tbk.

6 CPIN Charoen Pokphand Indonesia Tbk

7 FASW Fajar Surya Wisesa Tbk.

8 PICO Pelangi Indah Canindo Tbk

9 SMCB Holcim Indonesia Tbk.

10 SOBI Sorini Agro Asia Corporindo Tb

11 SRSN Indo Acidatama Tbk

12 TKIM Pabrik Kertas Tjiwi Kimia Tbk.

13 TOTO Surya Toto Indonesia Tbk.

39

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dengan studi kepustakaan. Studi kepustakaan adalah pengumpulan data yang dilakukan dengan m

enghimpun informasi yang relevan dengan topik atau masalah yang dilakukan dengan menghimpun informasi yang relevan dengan topik atau masalh yang akan atau sedang diteliti. Informasi itu diperoleh dari buku-buku ilmiah, laporan penelitian, karangan ilmiah, tesis dan disertasi, peraturan-peraturan, ensiklopedia, laporan keuangan dan sumber-sumber tertulis baik dalam media cetak maupun media elektronik lainnya. Sedangkan jenis data yang digunakan dalam penelitian ini adalah data sekunder.

40 D. Metode Analisis Data

Untuk menjawab rumusan masalah dan menguji hipotesi, peneliti dapat memilih metode, strategi, pendekatan, dan penelitian yang sesuai. Terdapat dua pertimbangan dalam memilih metode penelitian. Pertama, pertimbangan ideal, yaitu tingkat ketelitian data yang diharapkan dan konsistensi yang dikehendaki. Kedua, pertimbangan praktis, yaitu tersedianya dana, waktu dan kemudahan lainnya (Sugiyono,2008 :25). Untuk melakukan analisis data, penelitian ini menggunakan alat bantu perangkat lunak Statistic Package for the Social Sciences atau disebut juga dengan

Statistical Product and Service Solutions (SPSS).

1. Jenis Penelitian

Penelitian ini termasuk ke dalam penelitian kuantitatif yaitu metode penelitian yang berlandasakn pada fislsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu dan analisis data bersifat kuantitatif/statistik dengan tujuan menguji hipotesis. Sedangkan berdasarkan tingkat eksplanasinya, penelitian ini termasuk kedalam penelitian deskriptif (gambaran) ; yaitu berusaha memberikan gambaran hubungan antara variabel bebas dan terikat, sekaligus komparatif ; yaitu berusaha membandingkan hasil deskripsi tersebut (Sugiyono, 2008:13).

41

memiliki gabungan karakteristik keduanya yaitu terdiri atas beberapa objek dan meliputi beberapa waktu (Winarno,2011: 2.5).

2. Uji Beda : Independent sample

Uji beda t-test digunakan untuk menetukan apakah sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Uji beda t-test dilakukan dengan cara membandingkan perbedaan antara nilai rata-rata dengan standar error dari perbedaan rata-rata dua sampel , atau secara rumus maematis dapat ditulis sebagai berikut :

Jadi, tujuan uji beda t-test adalah membandingkan rata-rata dua grup yang tidak berhubungan satu dengan yang lain. Apakah kedua kelompok tersebut mempunyai nilai rata-rata yang sama ataukah tidak sama secara signifikan (Ghozali,2009 :60)

42

Bila nilai signifikansi uji Komolgorov-Smirnov bernilai dibawah 0.05 maka data berdistribusi normal.

Bila nilai signifikansi uji Kolmogorov-Smirnov bernilai diatas 0.05 maka data berdistribusi normal.

Untuk pengambilan keputusan pada uji t-test, terdapat beberapa langkah yang harus dilakukan , yaitu (Ghozali, 2009: 61) :

a. Membandingkan nilai absolut pada tabel Group Statsitik.

b. Membandingkan secara statsitik dengan langkah-langkah sebagai berikut :

1) Menguji asumsi varian populasi dengan hipotesis :

H0 : σi2 = σj2 , Varian populasi sampel i dan sampel j adalah sama. Ha : σi2 ≠ σj2 , Varian populasi sampel i dan sampel j adalah berbeda. Adapun pengambilan keputusannya adalah sebagai berikut :

Jika probabilitas signifikansi levene test bernilai diatas 0.05, maka H0 tidak dapat ditolak.

Jika probabilitas signifikansi levene test bernilai dibawah 0.05, maka H0 ditolak.

43

2) Melakukan uji beda t-test dengan hipotesis :

H0 :

i=

j , rata-rata populasi sampel i dan sampel j adalah sama. Ha :

i≠ j , rata-rata populasi sampel i dan sampel j adalah berbeda.

Adapun pengambilan keputusannya adalah sebagai berikut :

Jika probabilitas signifikansi (two tail) bernilai diatas 0.05, maka H0 tidak dapat ditolak.

Jika probabilitas signifikansi levene test bernilai dibawah 0.05, maka H0 ditolak.

3. Uji Regresi Berganda

Uji regresi berganda digunakan untuk mengetahui hubungan antara variabel independen (bebas) yaitu manajemen modal kerja yang terdiri dari

cash conversion cycle, current ratio, debt ratio terhadap variabel dependen profitabilitas yang diukur dengan return to asset. Model regresi berganda juga digunakan pada penelitian-penelitian terdahulu yang dilakukan oleh Raheman et al. (2007), Ching (2011), Hayajneh dan Yassine (2011), Bagchi dan Khamrui (2012), dan Sutanto dan Pribadi (2012).

Model Regresi Berganda dalam penelitian ini adalah:

Dimana:

Y = Return on Asset (ROA)

44

X1 = Cash Conversion Cycle (CCC) X2 = Current Ratio (CR)

X3 = Debt To Assets (DAR)

ε = Error term

a. Uji Asumsi Klasik

Untuk dapat melakukan analisis menggunakan model regresi berganda, terdapat beberapa asumsi yang harus terpenuhi. Oleh karena itu dilakukan Uji asumsi klasik yang terdiri dari uji normalitas, autokorelasi, multikolinieritas, dan heteroskedestisitas.

1) Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi variabel penggangu atau residual memiliki distribusi normal seperti diketahui bahwa uji t dan uji f mengasumsikan bahwa nilai residual mengikuti distribusi normal / tidak yaitu dengan analisis grafik dan uji statistikAda dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statsitk (Ghozali, 2005: 147).

(a) Ananlisis Grafik

45

normal. Dari bentuk histogram, dapat ditentukan apakah data yang diteliti berdistribusi normal, moderate positive skewness, substansial positive skewness, severe positive skewness dengan bentuk L, moderate negative skewness, substansial negative skewness, severe negative skewness dengan bentuk J.

Gambar 3.1

Bentuk Histogram Normalitas

(Sumber : Ghozali, 2009: 34)

46

lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonalnya.

Dasar pengambilan keputusan menggunakan analisis grafik adalah sebagai berikut:

Jika data menyebar disekitar garis dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dan atau tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Apabila ditemukan bentuk histogram tidak normal, maka data yang tidak terdistribusi normal dapat ditransformasi. Berikut ini bentuk transformasi yang dapat dilakukan sesuai dengan grafik histogram.

Tabel 3.3

Bentuk Transformasi Data

Bentuk Grafik Histogram Bentuk Transformasi

Moderate positive skewness SQRT(x) atau akar kuadrat

Substansial positive skewness LG10(x) atau Logartima 10 atau LN

Severe positive skewness 1/x atau inverse

Moderate negative skewness SQRT(k-x)

Substansial negative skewness LG10(k-x)

47

(b) Analisis Statsitik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati. Secara visual garfik menunjukkan distribusi normal, padahal secara stasitik sebaliknya. Uji statsitik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual. Nilai Z statistik untuk skewness dapat dihitung dengan rumus :

Sedangkan nilai Z kurtosis dapat dihitung dengan rumus :

Dimana N adalah jumlah sampel, jika nilai Z hitung > Z tabel, maka distribusi tidak normal. Nilai Z tabel untuk tingkat signifikansi 0,01 adalah 2,58 sedangkan untuk signifikansi 0,05 adalah 1,96 (Ghozali,2009:150).

2) Uji Autokorelasi

48

autokorelasi. Terdapat beberapa metode atau alat yang dapat digunakan untuk menguji apakah terdapat problem autokorelasi pada model regresi.

(a) Uji Durbin-Watson (Ghozali, 2009 :100)

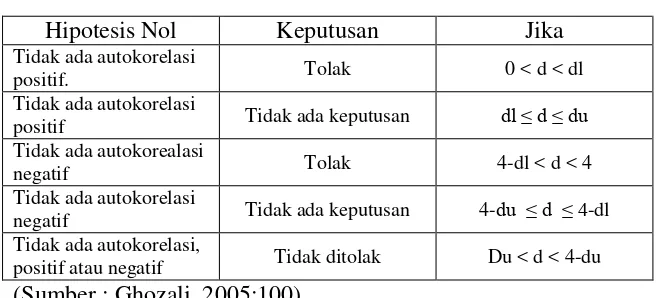

Uji ini hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konnstanta) dalam model regresi dan tidak ada variabel lag di antara variabel independen. Metode ini membandingkan nilai d

statsitik dengan nilai tabel dl-du. Hipotesis yang diuji pada model ini adalah :

H0 : Tidak ada autokorelasi (r =0) Ha : Ada autokorelasi ( r ≠ 0)

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

Tabel 3.4

Pengambilan Keputusan Uji Durbin-Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

positif. Tolak 0 < d < dl

Tidak ada autokorelasi

positif Tidak ada keputusan dl ≤ d ≤ du

Tidak ada autokorealasi

negatif Tolak 4-dl < d < 4

Tidak ada autokorelasi

negatif Tidak ada keputusan 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi,

49

Jika model regresi memiliki autokorelasi, maka ada beberapa opsi penyelesaiannya. Jika asumsi nilai ρ tidak diketahui, maka langkah pertama yang dilakukan adalah mengestimasi nilainya. Nilai ρ dapat diestimasi dengan menggunakan nilai statsistik Durbin-Watson dan dihitung menggunakan rumus yang diajukan oleh Theil-Nagar :

Kemudian setelah nilai ρ didapat, langkah selanjutnya adalah mentransformasikan persamaan regresi menjadi seperti dibawah ini :

Kemudian lakukan regresi dengan persamaan sebagai berikut ;

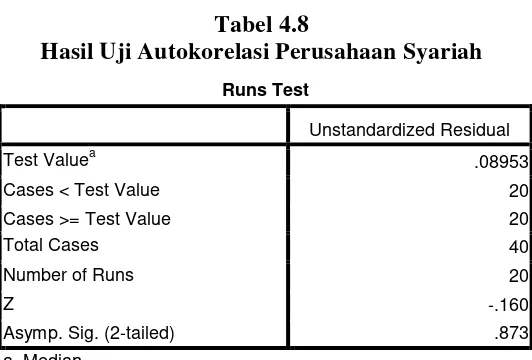

(b) Runs Test

Run Test atau disebut juga Wald–Wolfowitz test dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi

Y@= Y- ρ(Yt-1) Xi@= Xi- ρ(Xi t-1)

50

maka dikatakan bahwa residual adalah acak atau random. Runs Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak, dengan hipotesis sebagai berikut :

H0 : residual adalah random (acak), atau tidak terjadi autokorelasi antar residual.

Ha : residual tidak random, atau terjadi autokorelasi antar residual.

Dasar pengambilan keputusan :

Apabila nilai probabilitas signifikansi lebih besar dari derajat kesalahan α (alfa), maka H0 ditolak,

Apabila nilai probabilitas signifikansi lebih kecil dari derajat kesalahan α (alfa), maka H0 tidak dapat ditolak dan Ha diterima

(Ghozali, 2009 :1007). 3) Uji Multikolinearitas

51

Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi adalah sebagai berikut (Ghozali,2009 : 95) :

(a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

(b) Menganalisis matrik korelasi variabel-variabel bebas. Jika antar variable bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas.

(c) Mutikolinearitas dapat juga dilihat dari nilai Tolerance dan lawannya, VIF (Variance Inflation Factor). Jika nilai

Tolerance yang rendah sama dengan nilai VIF yang tinggi, maka menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tollerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

4) Uji Heterokedestisitas