SKRIPSI

ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS PENDAPATAN RETRIBUSI PARKIR DI KOTA MEDAN

OLEH:

BILLY TIMOTHY 090522149

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Sistem Pengendalian Internal atas Pendapatan Retribusi Parkir di Kota Medan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapatkan ijin sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 31 Agustus 2013

ABSTRAK

ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS PENDAPATAN RETRIBUSI PARKIR DI KOTA MEDAN

Pendapatan retribusi parkir merupakan pungutan yang ditetapkan oleh pemerintah atas penyelenggaraan tempat parkir di luar badan jalan termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor. Saat ini Pemerintah Kota Medan sedang berupaya mengoptimalkan pendapatan dari retribusi parkir. Oleh karena itu, dibutuhkan pengendalian internal yang baik untuk mencapai target Pendapatan Asli Daerah (PAD) Kota Medan dari retribusi parkir sehingga tujuan Pemerintah Kota Medan dapat tercapai. Adapun tujuan dari penelitian ini adalah untuk mengetahui pengendalian internal pendapatan yang dilakukan Dinas Perhubungan Kota Medan dalam upaya meminimalisir penyimpangan yang merugikan Kas Daerah Kota Medan.

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Metode analisis yang digunakan adalah metode analisis deskriptif kualitatif dengan pendekatan studi kasus.

Berdasarkan hasil penelitian diketahui bahwa struktur sistem pengendalian internal pendapatan Dinas Perhubungan Kota Medan belum dilaksanakan dengan efektif dan memadai karena pendapatan dari retribusi parkir yang diterima tidak langsung disetor di hari yang sama ke Kas Daerah Kota Medan sehingga memungkinkan terjadinya penyelewengan terhadap dana yang mengendap tersebut. Pemantauan di lapangan yang kurang dan tidak tegas kepada juru parkir maupun pengawas parkir. Sistem pengendalian internal administratif yang tidak efektif ditandai dengan pelanggaran terhadap PERDA Kota No. 7/2002 pasal 28 dengan pengalihan pemungutan kepada pihak ketiga dengan sistem borongan atau target; serta pungutan parkir kepada konsumen yang tidak memakai karcis parkir.

ABSTRACT

INTERNAL CONTROL SYSTEM AT PARKING LEVY INCOME IN MEDAN CITY

Parking levy revenue is set by the government for the operation of off-street parking, included the provision of day care vehicles and motor vehicle garage. Nowadays, Medan Government is trying to optimize the revenue from parking fees. Therefore, it takes good internal control to achieve the Medan’s genuine district revenue (PAD) from parking fess so that the goal can be achieved by Medan Government. The purpose of this research was to determine the Medan Transportation Department’s internal control revenue conducted in an effort to minimize adverse deviations Medan Regional Treasury.

The data used in this study are primary and secondary data. The analytical method used was descriptive qualitative analysis method with a case study approach.

Based on the research’s result shows that structure of the system of internal control revenue of Medan Transportation Department has not implemented effectively and adequately due to revenue received from parking fees paid indirectly in the same day to the Medan Regional Treasury allowing fraud to fund the buildup. Less field monitoring and not assertive act to parking attendats and superintendent. The administrative internal control which is not effective indicated by violation of Medan Regional Regulations No. 7/2002 article XXVII with diversion of the collection to a third party with a contract system or target, and the collection of parking fees to consumers who do not use parking ticket.

KATA PENGANTAR

Segala puji syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah memberi kesehatan, pikiran, dan ilmu pengetahuan sehingga penulis dapat menyelesaikan skripsi ini. Adapun judul skripsi ini adalah “Analisis Sistem Pengendalian Internal atas Pendapatan Retribusi Parkir di Kota Medan,” di mana tujuan penulisan skripsi ini adalah untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam penyusunan skripsi ini penulis telah berupaya semaksimal mungkin untuk mendapatkan hasil yang terbaik dan nantinya dapat bermanfaat bagi semua pihak yang membutuhkan. Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak terdapat kekurangan baik dalam teknik penulisan maupun isinya. Oleh karena itu, penulis sangat mengharapkan kritikan dan saran yang membangun dari berbagai pihak demi kesempurnaan skripsi ini.

Untuk Ibunda terkasih Ruth Ivana br. Sitepu, penulis mengucapkan terimakasih atas kasih sayang, dukungan, dan doanya sehingga penulis dapat menyelesaikan kuliah di Fakultas Ekonomi Universitas Sumatera Utara

Pada kesempatan ini penulis ingin mengucapkan terimakasih kepada: 1. Bapak Prof. DR. Azhar Maksum, M.Ec, Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi Akuntansi dan Ibu Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak. selaku dosen pembimbing yang telah memberikan saran dan masukan kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Akhmad, M.Si, Ak., CA selaku dosen pembaca penilai yang telah memberikan saran dan masukan kepada saya demi kesempurnaan skripsi ini.

6. Bapak Irwan Sitepu terimakasih karena telah banyak memberi dukungan, semangat, dan inspirasi kepada penulis.

7. Ibu Martaulina br. Tarigan, Bapak Cuaca Bangun, Bapak R. H. Simanjuntak beserta Ibu Welly Rory terkasih yang telah banyak memberikan bantuan, dana, doa, dukungan, dan motivasi kepada penulis.

Semoga skripsi ini dapat memberi manfaat kepada siapa saja yang membaca dan membaca khususnya bagi penulis sendiri.

Medan, 31 Agustus 2013 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Sistem Pengendalian Internal ... 6

2.1.1 Definisi Sistem Pengendalian Internal ... 6

2.1.2 Tujuan Sistem Pengendalian Internal... 9

2.1.3 Unsur-unsur Sistem Pengendalian Internal ... 9

2.1.4 Klasifikasi Sistem Pengendalian Internal ... 12

2.2 Pengertian Pendapatan ... 13

2.3 Retribusi Daerah ... 18

2.4 Retribusi Parkir ... 21

2.4.1 Objek Retribusi Parkir ... 22

2.4.2 Subjek Retribusi dan Wajib Retribusi Parkir ... 23

2.5 Pengendalian Internal Pendapatan... 24

2.6 Penelitian Terdahulu ... 26

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Jenis Data ... 29

3.4 Metode Pengumpulan Data ... 29

3.5 Teknik Analisis ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Dinas Perhubungan Kota Medan ... 31

4.1.2 Visi dan Misi Dinas Perhubungan Kota Medan ... 31

4.1.3 Struktur Organisasi Dinas Perhubungan ... 32

4.1.4 Uraian Tugas Pokok dan Fungsi Organisasi Dinas Perhubungan Kota Medan ... 36

4.2 Hasil Penelitian ... 55

4.2.1 Pengelola Parkir, Pengawas Parkir dan Juru Parkir ... 55

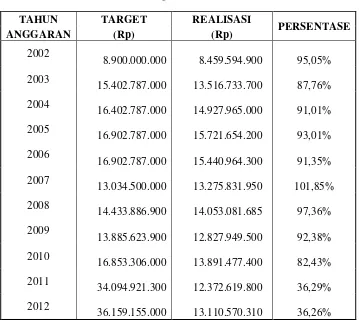

4.2.2 Prosedu Penyetoran Dana Pungutan Retribusi Parkir 58 4.2.3 Target dan Realisasi dari Retribusi Parkir terhadap Pendapatan Asli (PAD) Kota Medan ... 59

4.2.4 Pengawasan terhadap Setoran Retribusi Parkir ... 60

4.3 Pembahasan Hasil Penelitian atas Pengendalian Internal Pendapatan atas Pendapatan Retribusi Parkir di Dinas Perhubungan Kota Medan ... 65

4.3.1 Organisasi ... 65

4.3.2 Sistem Otorisasi dan Prosedur Pencatatan ... 68

4.3.3 Praktik yang Sehat ... 68

BAB V KESIMPULAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Saran ... 73

DAFTAR PUSTAKA ... 76

DAFTAR TABEL

No. Tabel Judul Halaman

DAFTAR GAMBAR

No. Gambar Judul Halaman

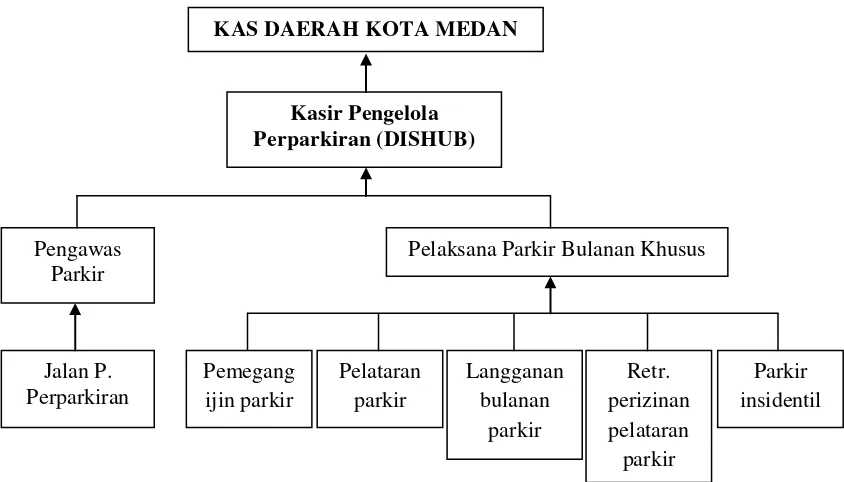

4.1 Struktur Organisasi Dinas Perhubungan Kota Medan ... 35 4.2 Alur Penyetoran Hasil Retribusi Parkir dari Pengawas

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Surat Permohonan Referensi Research/Survey ke

BALITBANG ... 79 2 Surat Rekomendasi Penelitian BALITBANG ... 80 3 Hasil Wawancara dengan Bendahara Perparkiran Dinas

Perhubungan Kota Medan (J. Lumbangaol) ... 81 4 Hasil Wawancara dengan Salah Satu Pengawas Perparkiran

(Area Padang Bulan) ... 84 5 Data Realisasi Pengelolaan Parkir Kota Medan ... 86 6 Data Realisasi Penerimaan DISPENDA Jan-Mei 2013 ... 87 7 Lap. Harian Bendahara Penerimaan DISPENDA

Tahun Anggaran 2013 (Mei 2013) ... 88 8 Tribun Medan Online, Kejatisu Prioritaskan Dugaan

Korupsi Retribusi Parkir ... 89 9 Waspada Online, Korupsi Dishub Medan Rp 24 M ngendap

ABSTRAK

ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS PENDAPATAN RETRIBUSI PARKIR DI KOTA MEDAN

Pendapatan retribusi parkir merupakan pungutan yang ditetapkan oleh pemerintah atas penyelenggaraan tempat parkir di luar badan jalan termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor. Saat ini Pemerintah Kota Medan sedang berupaya mengoptimalkan pendapatan dari retribusi parkir. Oleh karena itu, dibutuhkan pengendalian internal yang baik untuk mencapai target Pendapatan Asli Daerah (PAD) Kota Medan dari retribusi parkir sehingga tujuan Pemerintah Kota Medan dapat tercapai. Adapun tujuan dari penelitian ini adalah untuk mengetahui pengendalian internal pendapatan yang dilakukan Dinas Perhubungan Kota Medan dalam upaya meminimalisir penyimpangan yang merugikan Kas Daerah Kota Medan.

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Metode analisis yang digunakan adalah metode analisis deskriptif kualitatif dengan pendekatan studi kasus.

Berdasarkan hasil penelitian diketahui bahwa struktur sistem pengendalian internal pendapatan Dinas Perhubungan Kota Medan belum dilaksanakan dengan efektif dan memadai karena pendapatan dari retribusi parkir yang diterima tidak langsung disetor di hari yang sama ke Kas Daerah Kota Medan sehingga memungkinkan terjadinya penyelewengan terhadap dana yang mengendap tersebut. Pemantauan di lapangan yang kurang dan tidak tegas kepada juru parkir maupun pengawas parkir. Sistem pengendalian internal administratif yang tidak efektif ditandai dengan pelanggaran terhadap PERDA Kota No. 7/2002 pasal 28 dengan pengalihan pemungutan kepada pihak ketiga dengan sistem borongan atau target; serta pungutan parkir kepada konsumen yang tidak memakai karcis parkir.

ABSTRACT

INTERNAL CONTROL SYSTEM AT PARKING LEVY INCOME IN MEDAN CITY

Parking levy revenue is set by the government for the operation of off-street parking, included the provision of day care vehicles and motor vehicle garage. Nowadays, Medan Government is trying to optimize the revenue from parking fees. Therefore, it takes good internal control to achieve the Medan’s genuine district revenue (PAD) from parking fess so that the goal can be achieved by Medan Government. The purpose of this research was to determine the Medan Transportation Department’s internal control revenue conducted in an effort to minimize adverse deviations Medan Regional Treasury.

The data used in this study are primary and secondary data. The analytical method used was descriptive qualitative analysis method with a case study approach.

Based on the research’s result shows that structure of the system of internal control revenue of Medan Transportation Department has not implemented effectively and adequately due to revenue received from parking fees paid indirectly in the same day to the Medan Regional Treasury allowing fraud to fund the buildup. Less field monitoring and not assertive act to parking attendats and superintendent. The administrative internal control which is not effective indicated by violation of Medan Regional Regulations No. 7/2002 article XXVII with diversion of the collection to a third party with a contract system or target, and the collection of parking fees to consumers who do not use parking ticket.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Keuangan negara yang baik akan menggambarkan keadaan suatu pemerintahan yang baik pula. Oleh karena itu, pemerintah diharapkan mampu mengoptimalkan seluruh penerimaan negara. Usaha yang dapat dilakukan untuk mewujudkan kemandirian suatu bangsa dalam pembiayaan pembangunan ialah dengan menggali sumber-sumber dana yang berasal dari dalam negeri berupa pajak dan retribusi daerah yang pada saat ini memegang peranan penting sebagai sumber penerimaan utama negara, baik untuk penerimaan oleh pemerintah pusat maupun daerah. Berdasarkan pelaku pemungutnya, pajak dapat dibedakan atas dua bagian, yaitu pajak pusat dan pajak daerah.

Berdasarkan UU No. 34 Tahun 2000 sebagai perubahan atas UU No. 18 Tahun 1997 tentang Pajak dan Retribusi Daerah, dan Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah, terdapat jenis-jenis pajak yang dipungut oleh pemerintah provinsi dan pemerintah kabupaten/kota. Pajak yang dipungut oleh kabupaten/kota salah satunya adalah pajak parkir.

Peranan kemampuan dan keahlian aparat pemerintah dalam mengelola sumber-sumber pemasukan daerah secara optimal juga sangat dibutuhkan. Pendapatan retribusi parkir merupakan salah satu hal yang sangat berpengaruh terhadap kas daerah dalam pencapaian tujuan daerah tersebut sehingga harus dilakukan upaya untuk mendapatkan penghasilan yang maksimal dari retribusi parkir ini. Dengan demikian, masalah pendapatan ini merupakan masalah yang penting. Dalam hal ini, salah satu lembaga pemerintah yang berperan aktif dalam mengelola Pendapatan Asli daerah umumnya adalah Dinas Pendapatan Daerah. Dalam pengelolaan pendapatan daerah dari Retribusi Parkir di Kota Medan khususnya, dikelola dan diperankan secara aktif oleh Dinas Perhubungan Kota Medan.

Pihak Dinas Perhubungan Kota Medan sebagai pihak yang mengelola dan berwenang dan bertanggung jawab terhadap pendapatan dari retribusi parkir dapat menilai berhasil atau tidaknya kegiatan pemungutan retribusi parkir dan pengawasan yang telah dilaksanakan, dan selanjutnya diharapkan dapat melakukan perbaikan dan rencana operasi di waktu berikutnya. Selain itu, Dinas Perhubungan nantinya juga dapat mengetahui berapa persentase sebenarnya dari pendapatan yang telah diterima dan yang belum diterima dari retribusi parkir.

Salah satu upaya agar hal tersebut dapat tercapai adalah dengan menjaga serta meningkatkan disiplin kerja pegawai, sehingga apa yang telah direncanakan dapat terlaksana dengan baik sehingga penyimpangan-penyimpangan atau kemungkinan adanya penyimpangan-penyimpangan lainnya dapat segera diketahui dan diperbaiki.

Dalam hal pemungutan retribusi parkir, kita melihat banyaknya kejanggalan dalam pelaksanaan tugas tersebut seperti adanya petugas parkir yang tidak resmi tanpa adanya tanda pengenal yang jelas dan sah, pungutan parkir tidak resmi, waktu-waktu pemungutan retribusi parkir yang jelas, dan bila ditinjau dari sisi ilmu akuntansi kita mengetahui bahwa sekarang ini pemungutan parkir yang ada di jalanan (yang bukan di pusat perbelanjaan modern ataupun tempat sejenisnya), tidak memberikan bukti transaksi berupa karcis parkir kepada pengguna jasa.

jasa adalah pihak lain yang bukan merupakan petugas Dinas Perhubungan langsung, jadi pengawasan ini benar-benar harus dilaksanakan dengan baik, karena bila tidak dilaksanakan dengan baik maka nilai kerugian yang akan didapat Dinas Perhubungan cukup besar.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan suatu penelitian dengan judul “Analisis Sistem Pengendalian Internal atas Pendapatan Retribusi Parkir di Kota Medan”.

1.2. Perumusan Masalah

Dari latar belakang masalah di atas maka perumusan masalahnya adalah: “Apakah sistem pengendalian internal pendapatan yang terdapat pada Dinas Perhubungan Kota Medan telah memadai dan telah dilaksanakan dengan baik sehingga penyimpangan-penyimpangan dapat dihindari?

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk:

1.3.1. Untuk mengetahui penerapan sistem pengendalian internal pada pemungutan retribusi parkir yang dilaksanakan oleh Dinas Perhubungan (DISHUB) Kota Medan.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini antara lain:

1.4.1. Bagi peneliti untuk menambah wawasan secara teori maupun praktik di lapangan mengenai sistem pengendalian internal pendapatan.

1.4.2. Bagi Dinas Perhubungan (DISHUB) Kota Medan agar menjadi bahan masukan atau bahan pertimbangan dalam melaksanakan sistem pengendalian internal atas pemungutan retribusi parkir agar penerimaan kas daerah dari retribusi parkir lebih optimal dan meminimalisir dari adanya penyimpangan-penyimpangan.

BAB II

TINJAUAN PUSTAKA

2.1. Sistem Pengendalian Internal

2.1.1. Definisi Sistem Pengendalian Internal

Menurut Romney (2000 : 253) menyatakan “pengendalian internal adalah suatu rencana dari organisasi atau metode bisnis yang digunakan untuk memelihara harta, menyediakan informasi yang dapat diandalkan, mempromosikan dan meningkatkan efisiensi jalannya operasional dan menentukan kebijaksanaan yang akan dicapai di dalam manajerial perusahaan”.

Sedangkan menurut American Institute of Certified Public Accountants (2009 : 2) dalam jurnal white paper menyatakan bahwa:

pengendalian intern meliputi struktur organisasi dan semua cara-cara serta alat-alat yang dikoordinasikan yang digunakan di dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi dalam operasi dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan lebih dahulu.

Sedangkan pengertian dari sistem pengendalian internal menurut UU No. 60 Tahun 2008 pasal 1 ayat 1 menyatakan bahwa:

sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Menurut Mulyadi (2001 : 163) mengenai definisi sistem pengendalian internal yaitu “sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”.

menerapkan tindakan-tindakan korektif, sehingga hasil pekerjaan dapat dicapai sesuai dengan yang telah direncanakan.

Pengendalian internal akuntansi yang merupakan bagian dari sistem pengendalian internal, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian internal akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

Menurut Romney (2003 : 195) pengendalian internal melaksanakan tiga fungsi penting, antara lain:

1. Pengendalian untuk pencegahan (preventive control) mencegah timbulnya suatu masalah sebelum mereka muncul. Memperkerjakan personel akuntansi yang berkualifikasi tinggi, pemisahan tugas pegawai yang memadai, dan secara efektif mengendalikan akses fisik atas aset, fasilitas dan informasi, merupakan pencegahan yang efektif. Oleh karena tidak semua masalah mengenai pengendalian dapat dicegah.

2. Pengendalian untuk pemeriksaan (detective control) dibutuhkan untuk mengungkap masalah begitu masalah tersebut muncul.

3. Pengendalian korektif (corrective control) memecahkan masalah yang ditemukan oleh pengendalian untuk pemeriksaan. Pengendalian ini mencakup prosedur yang dilaksanakan untuk mengidentifikasi penyebab masalah, memperbaiki kesalahan atau kesulitan yang ditimbulkan, dan mengubah sistem agar masalah di masa mendatang dapat diminimalisasi atau dihilangkan.

berlaku pada perusahaan yang mengolah informasi secara manual, dengan mesin pembukuan, ataupun dengan komputer.

2.1.2. Tujuan Sistem Pengendalian Internal

Adapun tujuan dari sistem pengendalian internal yang efektif menurut Tunggal (1995 : 2) adalah:

1. Menjamin kebenaran data akuntansi.

Manajemen harus memiliki data akuntansi yang dapat diuji ketepatannya untuk melaksanakan operasi perusahaan. Berbagai macam data digunakan untuk mengambil keputusan yang penting. Sistem pengendalian akuntansi intern bertujuan untuk mengamankan/menguji kecermatan dan sampai seberapa jauh data akuntansi dapat dipercaya dengan jalan mencegah dan menemukan kesalahan-kesalahan pada saat yang tepat.

2. Mengamankan harta kekayaan dan catatan pembukuannya.

Harta fisik perusahaan dapat saja dicuri, disalahgunakan ataupun rusak secara tidak disengaja. Sistem pengendalian intern dibentuk guna mencegah ataupun menemukan harta yang hilang dan catatan pembukuan pada saat yang tepat.

3. Menggalakkan efisiensi usaha.

Pengendalian dalam suatu perusahaan juga dimaksud untuk menghindari pekerjaan-pekerjaan berganda yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahan terhadap penggunaan sumber-sumber dana yang tidak efisien.

4. Mendorong ditaatinya kebijakan pimpinan yang telah digariskan. Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan perusahaan. Sistem pengendalian intern memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

2.1.3. Unsur-unsur Sistem Pengendali Internal

Menurut UU No. 60 Tahun 2008, Sistem Pengendalian Intern Pemerintahan (SPIP) terdiri atas unsur:

2. penilaian risiko; 3. kegiatan pengendalian: 4. informasi dan komunikasi; 5. pemantauan pengendalian intern.

Peratuan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 merupakan peraturan yang dikeluarkan oleh Pemerintah RI tentang Sistem Pengendalian Intern Pemerintah yang selanjutnya disingkat SPIP adalah sistem pengendalian internal yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah. Pengawasan internal adalah seluruh proses kegiatan audit, review, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberi keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik. Untuk mencapai pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel, maka SPIP memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Mengenai unsur-unsur struktur pengendalian, penulis akan mengemukakan pendapat dari Mulyadi (2002 : 175) yaitu:

Lingkungan pengendalian intern merupakan alat untuk menciptakan suasana pengendalian dalam suatu organisasi dan harus mampu mempengaruhi kesadaran personel organisasi tentang pengendalian. Lingkungan pengendalian mencerminkan sikap dan tindakan manajemen. Lingkungan pengendalian adalah menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua unsur pengendalian intern, menyediakan disiplin dan struktur. Lingkungan pengendalian mencakup berikut ini:

a. integritas dan nilai etika;

b. komitmen terhadap kompetensi;

c. partisipasi dewan komisaris atau komite audit; d. filosopi dan gaya operasi manajemen;

e. struktur organisasi;

f. pemberian wewenang dan tanggung jawab; g. kebijakan dan praktik sumber daya manusia. 2. Penaksiran risiko

Penaksiran risiko untuk tujuan pelaporan keuangan adalah identifikasi analisis, dan pengelolaan risiko entitas yang berkaitan dengan penyusunan laporan keuangan, sesuai dengan prinsip akuntansi berterima umum. Penaksiran risiko bagi manajemen juga harus mempertimbangkan masalah biaya dan manfaat yang akan dicapai. Risiko dapat timbul atau berubah dalam beberapa hal berikut ini:

a. perubahan dalam lingkungan operasi; b. personel baru;

c. sistem informasi yang baru atau diperbaiki; d. pertumbuhan yang pesat;

e. teknologi baru;

f. lini produk, produk atau aktivitas baru; g. restrukturisasi korporasi;

h. operasi luar negeri;

i. penerbitan standar akuntansi baru. 3. Infomasi dan komunikasi

ekuitas yang bersangkutan. Kualitas informasi yang dihasilkan oleh sistem yang berdampak pada kemampuan manajemen untuk mengambil keputusan seharusnya dalam mengelola dan mengendalikan aktivitas entitas dan untuk menyusun laporan keuangan yang andal. Sedangkan komunikasi mencakup pemberian pemahaman atas peran dan tanggung jawab individual berkenaan dengan pengendalian intern atas pelaporan keuangan. Komunikasi meliputi luasnya pemahaman personel tentang bagaimana aktivitas mereka dalam sistem informasi pelaporan keuangan berkaitan dengan pekerjaan orang lain dan cara pelaporan penyimpangan kepada tingkat yang seharusnya dalam entitas.

4. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen dilaksanakan sehingga risiko dalam mencapai tujuan dapat diminimalkan. Aktivitas pengendalian adalah kebijaksanaan dan prosedur yang membantu meyakinkan bahwa tindakan yang diperlukan telah dilaksanakan untuk menghadapi risiko dalam mencapai tujuan entitas. Aktivitas pengendalian memiliki berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi. Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan berikut ini:

a. review terhadap kinerja; b. pengolahan informasi; c. pengendalian fisik; d. pemisahan tugas. 5. Pemantauan

Pemantauan adalah proses penilaian kualitas kinerja struktur pengendalian intern yang diterapkan untuk mencapai tujuan dan ditinjau sewaktu-waktu apabila kelayakannya tidak sesuai lagi dengan situasi yang ada. Sistem pemantauan yang efektif dan efisien akan menghindarkan timbulnya piutang tak tertagih.

Struktur pengendalian intern yang efektif memiliki tujuan terlaksananya efisiensi, efektivitas dan pengawasan intern perusahaan atas aset yang dimiliki serta sarana pendukung lainnya.

2.1.4. Klasifikasi Sistem Pengendalian Internal

1. Pengendalian umum (general control)

Didesain untuk memastikan bahwa pengendalian lingkungan organisasi berjalan baik dan stabil untuk meningkatkan efektifitas aplikasi pengendalian.

2. Pengendalian aplikasi (application control)

Digunakan untuk mencegah, mendeteksi dan mengoreksi kesalahan-kesalahan di dalam transaksi saat mereka proses.

3. Pengendalian administratif (administrative control)

Memastikan bahwa operasional berjalan seefisien dan sesuai dengan kebijakan manajerial. Dan sebaliknya, accounting control membantu untuk memelihara aset dan memastikan kebenaran catatan keuangan.

4. Pencegahan, pendeteksian dan pembetulan (preventive, detective, and corrective control)

Pencegahan (preventive control); mencegah masalah sebelum mereka muncul.

Pendeteksian (detective control); dibutuhkan untuk mengontrol masalah pada saat muncul.

Pembetulan (corrective control); pemecahan pada masalah yang ditemukan di tahap pendeteksian meliputi: mengidentifikasi penyebab dari suatu problem, mengkoreksi kesalahan atau kesulitan yang dihadapi. Memodifikasi kembali sistem yang dimiliki sehingga di masa yang akan datang masalah dapat diminimalisasi atau dihapuskan.

2.2. Pengertian Pendapatan

Definisi ini juga memiliki kelemahan karena menghubungkan pendapatan pada sistem tata buku berpasangan dan bukan kepada sifat dasarnya.

Pendapatan berhubungan dengan pertambahan dalam sumber pendapatan suatu satuan usaha yang berasal dari penjualan barang-barang atau jasa. Bagi perusahaan industri dan perusahaan dagang, pendapatan diperoleh dari penjualan barang dagangannya. Bagi perusahaan jasa termasuk retribusi parkir Kota Medan yang dikelola oleh Dinas Perhubungan, pendapatan diperoleh dari penjualan jasanya (fees) yang berupa ongkos dari jasa yang telah diberikan. Pada umumnya para akuntan berkeyakinan bahwa pendapatan adalah hasil dari kegiatan produktif dan oleh karena itu diperoleh atau direalisasikan secara terus-menerus.

Menurut Soemarso (2003 : 231) menyatakan bahwa:

pendapatan adalah peningkatan manfaat ekonomi selama satu periode akuntansi tertentu dalam bentuk pemasukan atau penambahan aktiva. Pendapatan merupakan jumlah yang dibebankan kepada langganan atas penjualan barang atau penyerahan jasa yang dilakukan. Masalah pendapatan berkaitan dengan penentuan pendapatan dan harus dimasukkan dan dilaporkan dalam suatu periode.

Ikatan Akuntan Indonesia (2007 : 23.2) memberikan definisi pendapatan dalam pernyataan Standar Akuntansi Keuangan No. 23 dengan “arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus kas masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal”.

Standar Akuntansi Keuangan (SAK 23 No. 2) mendefinisikan istilah “penghasilan” sebagai berikut:

dan jasa yang diserahkan kepada mereka. Penghasilan meliputi juga keuntungan dari penjualan atau pertukaran kekayaan atau aktiva (selain persediaan barang dagangan), bunga dan deviden yang diperoleh atas investasi, dan kekayaan-kekayaan lain dan hak pemilik, kecuali kenaikan hak pemilik yang berasal dari kontribusi modal dan penyesuaian modal.

Dalam pernyataan Standar Akuntansi Keuangan No. 23 , Ikatan Indonesia Indonesia (IAI, 2007 : 23,1) menerjemahkan kata income adalah sebagai penghasilan dan revenue sebagai pendapatan. Penghasilan (income) meliputi baik pendapatan (revenue) maupun keuntungan (gain), dan istilah yang digunakan dalah hal ini adalah revenue (pendapatan) dan bukan income (penghasilan).

Berikut ini akan diuraikan dua pandangan tentang pendapatan menurut Harahap (2000 : 29) adalah sebagai berikut:

1. Secara luas, pendapatan dianggap termasuk seluruh hasil dari perusahaan dan kegiatan investasi termasuk pendapatan. Pendapatan adalah perubahan net asset yang diambil dari kegiatan produksi dan laba-rugi berasal dari penjualan aktiva dan investasi yang menjelaskan definisi pendapatan sebagai berikut: pendapatan berasal dari penjualan barang dan pemberian jasa dan diukur dengan jumlah yang dibebankan kepada langganan, klien atau barang dan jasa yang disiapkan mereka, juga termasuk laba dari penjualan atau penukaran aset (kecuali surat berharga), hak deviden dari investasi dan kenaikan lainnya pada equity pemilik kecuali berasal dari modal donasi dan penyesuaian modal.

2. Secara sempit, pendapatan hanya berasal dari kegiatan produksi dan tidak termasuk laba-rugi yang berasal dari penjualan aktiva tetap.

Pendapatan diukur dengan jumlah satuan uang yang dapat diterima oleh harga barang atau jasa yang disetujui oleh penjual dan pembeli. Jumlah yang diterima tersebut dapat digunakan sebagai dasar pengukuran pendapatan dari transaksi pertukaran barang atau jasa lainnya yang tidak diselesaikan dengan uang kas. Dengan dasar pemikiran ini maka besarnya pendapatan adalah sama dengan harga tunai dalam transaksi penjualan barang atau jasa. Pendapatan pada suatu perusahaan tergantung dari jenis perusahaan itu sendiri. Pada perusahaan dagang pendapatan biasa disebut sebagai penjualan, sedangkan pada perusahaan jasa disebut dengan pendapatan.

Secara umum perusahaan yang bergerak di bidang jasa diartikan sebagai organisasi yang menjual atau menyediakan jasa, bukan barang berwujud. Perusahaan jasa adalah organisasi yang didirikan untuk memberikan pelayanan di mana keputusan yang diambil manajemen ditujukan untuk menyediakan pelayanan sebaik mungkin dengan sumber daya yang tersedia dan kesuksesannya diukur berdasarkan jumlah dan mutu pelayanan yang diberikan. Hal ini berarti bahwa jasa cenderung sebagai bentuk pelayanan. Pada perusahaan jasa yang dijual adalah pelayanan dan diukur dengan mutu pelayanan yang diberikan.

Selain itu, sumber-sumber pendapatan dapat diklasifikasikan dalam dua bagian yaitu:

dengan operasional pokok perusahaan sebagai hasil dari penjualan barang atau jasa yang diberikan.

2. Non operating revenue (pendapatan di luar operasional perusahaan); yaitu pendapatan yang diterima perusahaan yang tidak berhubungan langsung dengan usaha/operasi pokok perusahaan. Biasanya jumlah pendapatan non operasional relatif lebih sedikit karena usaha ini jarang dilakukan. Sebagai contoh adalah pendapatan dari deviden, bunga, dan pendapatan sewa.

Dari berbagai definisi pendapatan yang telah dituliskan di atas, maka dapat diinterpretasikan bahwa pendapatan merupakan:

1. arus masuk aktiva bersih sebagai hasil dari penjualan barang maupun jasa;

2. arus keluar barang dan jasa dari perusahaan kepada pelanggan.

pendapatan manajemen perusahaan akan dapat menilai berhasil atau tidaknya kegiatan yang telah dilaksanakan. Dari tingkat pendapatan yang diperoleh, kemudian dari hasil evaluasi yang didapatkan oleh manajemen nantinya akan membuat rencana kerja untuk tahun yang akan datang.

2.3. Retribusi Daerah

Dalam sejarah pemerintahan daerah di Indonesia, pajak dan retribusi daerah telah menjadi sumber penerimaan yang dapat diandalkan bagi daerah. Sejak tahun 1948 berbagai Undang-Undang tentang Pemerintahan Daerah dan perimbangan keuangan antara pusat dan daerah telah menempatkan pajak dan retribusi daerah sebagai sumber penerimaan daerah, bahkan dalam Undang-Undang Nomor 5 Tahun 1974 pajak dan retribusi daerah dimasukkan menjadi pendapatan asli daerah.

Untuk memungut pajak dan retribusi daerah pemerintah dan DPR telah lama mengeluarkan undang-undang sebagai dasar hukum yang kuat. Selain itu, peraturan yang dikeluarkan pada masa pemerintahan penjajah Belanda masih ada yang tetap digunakan sampai tahun 1997. Reformasi dalam peraturan pemungutan pajak dan retribusi daerah di Indonesia perlu dilakukan agar memiliki dasar hukum yang lebih kuat dan hasilnya dapat digunakan untuk membiayai pengeluaran pemerintah daerah.

di Indonesia yang menimbulkan banyak kendala baik dalam penetapan maupun pemungutannya, dan UU No. 34 Tahun 2000 lahir sebagai penyempurnaan terhadap Undang-Undang sebelumnya.

Pemberlakuan pajak dan retribusi daerah sebagai sumber penerimaan daerah pada dasarnya tidak hanya menjadi urusan pemerintah daerah sebagai pihak yang menetapkan dan memungut pajak dan retribusi daerah, tetapi juga berkaitan dengan masyarakat pada umumnya. Sebagai anggota masyarakat yang menjadi bagian dari daerah, setiap orang atau badan-badan yang memenuhi ketentuan yang diatur dalam peraturan pajak daerah maupun yang menikmati jasa yang diberikan oleh pemerintah daerah harus membayar atau membayar pajak atau retribusi daerah yang terutang. Hal ini menunjukkan pada akhirnya proses pemungutan pajak dan retribusi daerah akan memberikan beban kepada masyarakat. Oleh karena itu, masyarakat perlu memahami ketentuan pajak dan retribusi daerah dengan jelas agar bersedia memenuhi kewajibannya dengan penuh tanggung jawab.

Dalam praktik di masyarakat, pungutan pajak daerah sering kali dipersamakan dengan retribusi daerah. Hal ini didasarkan pada pemikiran bahwa keduanya merupakan pembayaran kepada pemerintah. Pandangan ini tidak sepenuhnya benar karena pada dasarnya terdapat perbedaan yang besar antara pajak dan retribusi.

langsung, yaitu hanya yang membayar retribusi yang menikmati balas jasa dari negara”. Jadi retribusi yang dipungut di Indonesia dewasa ini adalah retribusi daerah.

Sedangkan menurut Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, pasal 1 angka 26 dituliskan, “retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut di Indonesia menurut Siahaan (2005 : 5) antara lain:

1. Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang dan peraturan daerah yang berkenaan.

2. Hasil penerimaan retribusi masuk ke kas pemerintahan daerah.

3. Pihak yang membayar retribusi meningkatkan kontra prestasi (balas jasa) secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya.

4. Retribusi terutang apabila ada jasa yang diselenggarakan oleh pemerintah daerah yang dinikmati oleh orang atau badan.

5. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis, yaitu jika tidak membayar retribusi, tidak akan memperoleh jasa yang diselenggarakan oleh pemerintah daerah.

Masih menurut Siahaan (2005 : 11), adapun perbedaan antara pajak dan retribusi antara lain:

1. Kontra prestasinya.

Pada retribusi kontra prestasinya dapat ditunjuk secara langsung dan secara individu dan golongan tertentu, sedangkan pada pajak kontra prestasinya tidak dapat ditunjuk secara langsung.

2. Balas jasa pemerintah.

baik yang membayar pajak maupun yang dibebaskan dari pajak. Sebaliknya, pada retribusi balas jasa negara/pemerintah berlaku khusus, hanya dinikmati oleh pihak yang telah melakukan pembayaran retribusi. 3. Sifat pemungutannya.

Pajak bersifat umum, artinya berlaku untuk setiap orang yang memenuhi syarat untuk dikenakan pajak. Sementara itu, retribusi hanya berlaku untuk orang tertentu, yaitu yang menikmati jasa pemerintah yang dapat ditunjuk.

4. Sifat pelaksanaannya.

Pemungutan retribusi didasarkan atas peraturan yang berlaku umum dan dalam pelaksanaannya dapat dipaksakan, yaitu setiap orang yang ingin mendapatkan suatu jasa tertentu dari pemerintah harus membayar retribusi. Jadi sifat paksaan pada retribusi bersifat ekonomis sehingga pada hakikatnya diserahkan pada pihak yang bersangkutan untuk membayar atau tidak. Hal ini berbeda dengan pajak. Sifat paksaan pada pajak adalah yuridis, artinya bahwa setiap orang yang melanggarnya akan mendapat sanksi hukuman, baik berupa sanksi pidana maupun denda.

5. Lembaga atau badan pemungutnya.

Pajak dapat dipungut oleh pemerintah pusat maupun pemerintah daerah sedangkan retribusi hanya dapat dipungut oleh pemerintah daerah.

2.4. Retribusi Parkir

Dalam pembahasan Bab 13 Pajak Parkir pada UU No. 18/1997 tentang Pajak Daerah dan Retribusi Daerah sebagimana telah diubah dengan UU No. 34/2000, retribusi parkir adalah “pajak yang dikenakan atas penyelenggaraan tempat parkir di luar badan jalan oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran”

harus terlebih dahulu menerbitkan Peraturan Daerah tentang Pajak/Retribusi Parkir yang akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan retribusi parkir di daerah yang bersangkutan.

Pemungutan retribusi parkir di Indonesia saat ini didadasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak yang terkait. Dasar hukum pemungutan retribusi parkir pada suatu kabupaten atau kota adalah:

1. Undang-Undang Nomor 34 Tahun 2000 yang merupakan perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

2. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah. 3. Peraturan daerah kabupaten/kota yang mengatur tentang pajak/retribusi

parkir.

4. Keputusan Bupati/Walikota yang mengatur tentang pajak/retribusi parkir sebagai aturan pelaksanaan peraturan daerah tentang pajak/retribusi parkir pada kabupaten/kota yang dimaksud.

2.4.1. Objek Retribusi Parkir

Pada pajak/retribusi parkir, tidak semua penyelenggaraan parkir dikenakan pajak/retribusi. Ada beberapa pengecualian yang tidak termasuk objek pajak/retribusi menurut Siahaan (2005 : 410) antara lain:

1. penyelenggaraan tempat parkir oleh pemerintah pusat dan pemerintah daerah. Penyelenggaraan tempat parkir oleh BUMN dan BUMD tidak dikecualikan sebagai objek Pajak/Retribusi Parkir;

2. penyelenggaraan parkir oleh kedutaan, konsulat, perwakilan negara asing, dan perwakilan lembaga-lembaga internasional dengan asas timbal balik. Ketentuan tentang pengecualian pengenaan pajak/retribusi parkir bagi perwakilan lembaga-lembaga internasional berpedoman kepada keputusan Menteri Keuangan; dan

3. penyelenggaraan tempat parkir lainnya yang diatur dengan peraturan daerah, antara lain penyelenggaraan tempat parkir di tempat peribadatan dan sekolah serta tempat-tempat lainnya yang diatur lebih lanjut oleh bupati/walikota.

2.4.2. Subjek Retribusi dan Wajib Retribusi Parkir

Dalam menjalankan kewajiban perpajakannya, wajib pajak/retribusi dapat diwakili oleh pihak tertentu yang diperkenankan oleh undang-undang dan peraturan daerah tentang pajak/retribusi parkir. Wakil wajib pajak/retribusi bertanggung jawab secara pribadi dan atau secara tanggung renteng atas pembayaran pajak/retribusi terutang. Selain itu, wajib pajak/retribusi dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban perpajakan/retribusinya.

2.5. Pengendalian Internal Pendapatan

Struktur pengendalian internal yang efektif bertujuan agar terlaksananya efektivitas, efisiensi, dan pengawasan internal perusahaan atas aset serta sarana pendukung lainnya yang dimiliki. Efisiensi dan efektif yaitu agar pelaksanaan sesuai dengan kebijakan yang telah digariskan untuk mencapai ketertiban di segala bidang antara lain mencegah terjadinya kebocoran maupun pemborosan keuangan yang merugikan perusahaan.

pedoman kerja, koordinasi dan sebagai alat pengawasan agar pencapaian tujuan lebih cepat dan tepat.

Menurut Mulyadi (2002 : 268), dinyatakan bahwa struktur pengendalian internal pendapatan terdiri dari:

1. Organisasi

Perencanaan organisasi didasarkan pada unsur pengendalian berikut ini: a. dalam organisasi harus dipisahkan tiga fungsi pokok: fungsi

operasi, fungsi penyimpanan, dan fungsi akuntansi.

b. tidak ada satupun transaksi yang dilaksanakan dari awal sampai akhir hanya oleh satu orang atau satu bagian saja. Hal ini dimaksudkan agar tidak selalu terjadi pengecekan intern (internal check) dalam pelaksanaan suatu transaksi, sehingga kekayaan suatu perusahaan terjamin keamanannya dan data akuntansi terjamin ketelitian dan keandalannya.

2. Sistem otorisasi dan prosedur pencatatan

Dalam organisasi, setiap transaksi keuangan terjadi melalui sistem otorisasi tertentu. Tidak ada satupun transaksi yang tidak diotorisasi oleh pihak yang berwenang untuk melakukan hal tersebut. Otorisasi terjadinya dilakukan dengan memberikan tanda tangan yang memiliki wewenang untuk itu pada dokumen sumber atau dokumen pendukung. Setiap transaksi yang terjadi dicatat dalam catatan akuntansi melalui prosedur pencatatan tertentu, maka kekayaan perusahaan akan terjamin keamanannya dan data akuntansi yang dicatat terjamin ketelitian dan keandalannya.

Adapun prosedur pencatatan siklus pendapatan dalam perusahaan adalah: a. pencatatan ke dalam catatan akuntansi harus didasarkan atas

dokumen sumber yang dilampiri dokumen pendukung yang lengkap.

b. pencatatan ke dalam catatan akuntansi harus dilakukan oleh karyawan yang diberikan wewenang untuk itu. Dengan cara ini maka tanggung jawab atas perubahan catatan akuntansi dibebankan pada karyawan tertentu, sehigga tidak ada satupun perubahan data yang dicantumkan dalam catatan akuntansi yang tidak dipertanggungjawabkan.

2.6. Penelitian Terdahulu

Penelitian tentang sistem pengendalian internal pendapatan sebelumnya telah dilakukan di Indonesia. Adapun penelitian-penelitian yang sebelumnya berkaitan dengan penelitian ini dapat dilihat pada tabel 2.4.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Hasil Penelitian

Sidjabat, Tahun 2002 pada Kantor

Wilayah Badan Pertahanan Nasional (BPN) Sumatera Utara.

PP No. 46 Tahun 2002 menjadi alat pengendali internal terhadap PNBP di lingkungan Kanwil BPN Sumatera Utara, namun yang pasti bahwa PP No. 46 Tahun 2002 tidak “mendongkrak” jumlah PNBP yang diterima untuk suatu periode karena hanya berperan sebatas controller. Aneka Gas Industri di Medan.

• PT. Aneka Gas Industri telah menerapkan pengendalian internal yang baik, yang menggambarkan pembagian fungsi-fungsi pengendalian internal yang baik.

• Prosedur penerimaan

pendapatan sudah memadai dan dapat menjamin keamanan uang yang diterima.

• Kurangnya pengendalian pada pusat pelayanan pelanggan

Masrah, Siti, 2008.

Mekanisme Pengenaan dan Pemungutan Pajak Parkir pada Dinas Pendapatan Daerah (DIPENDA) Kota Medan.

• Selama enam tahun anggaran

2002-2007 realisasi penerimaan pajak parkir tidak

mencapai target pada tahun 2002-2004; sedangkan untuk tahun anggaran 2005-2007 mencapai target.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian kualitatif dengan pendekatan studi kasus. Menurut Erlina dan Sri Mulyani (2007 : 15), penelitian kualitatif merupakan “penelitian yang menekankan pada pemahaman mengenai masalah-masalah dalam kehidupan sosial berdasarkan kondisi realitas atau natural setting yang holistis, kompleks, dan rinci”. Jenis penelitian ini digunakan untuk menganalisis sistem pengendalian internal terhadap pendapatan retribusi parkir di Kota Medan yang dilaksanakan oleh Dinas Perhubungan Kota Medan.

3.2. Tempat dan Waktu Penelitian

3.3. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah:

3.3.1. Data primer, yaitu merupakan data yang diperoleh dengan cara melakukan penelitian langsung ke obyek penelitian, dalam hal ini adalah Kantor Dinas Perhubungan Kota Medan dan Dinas Perndapatan Daerah Kota Medan serta petugas pemungut retribusi parkir (juru parkir) berupa data hasil wawancara kepada responden. 3.3.2. Data sekunder, yaitu data yang bersumber dari instansi sebagai objek

penelitian yang telah diolah dan terdokumentasi di instansi seperti struktur instansi, sejarah instansi, kegiatan instansi, dan pedoman standar operasional instansi.

3.4. Metode Pengumpulan Data

3.4.1. Wawancara; yaitu pengumpulan data dengan cara tanya jawab dengan responden yang berwenang di Dinas Perhubungan Kota Medan tepatnya yaitu Bendahara Bidang Perparkiran dan kepada pengawas perparkiran Kota Medan, yang berhubungan dengan objek penelitian untuk memperoleh data primer yang bersifat fakta. (daftar dan hasil wawancara tercantum di lampiran 3 dan 4)

3.4.3. Observasi; yaitu pengumpulan data dengan cara langsung maupun tidak langsung melakukan penelitian ke lapangan untuk pengamatan terhadap obyek yang diteliti untuk memperoleh data yang akurat secara faktual atau nyata berkaitan dengan penelitian.

3.5. Teknik Analisis

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

2.7. Gambaran Umum Dinas Perhubungan Kota Medan

4.1.1. Tugas Pokok dan Fungsi Dinas Perhubungan Kota Medan

Adapun tugas pokok Dinas Perhubungan Kota Medan adalah melaksanakan urusan pemerintahan daerah di bidang perhubungan berdasarkan asas otonomi dan tugas pembantuan.

Selain tugas di atas, Dinas Perhubungan Kota Medan juga memiliki beberapa fungsi, antara lain:

1. Perumusan kebijakan teknis di bidang perhubungan;

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang perhubungan;

3. Pembinaan dan pelaksanaan tugas di bidang perhubungan;

4. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya (termasuk parkir di dalamnya). Hal ini dikarenakan, untuk pengalihan pengelolaan retribusi parkir baru-baru saja dialihkan tanggal 1 Januari 2011 kepada Dinas Perhubungan Kota Medan.

4.1.2. Visi dan Misi Dinas Perhubungan Kota Medan

politik, sosial budaya serta mampu berperan sebagai penunjang, penggerak dan pendorong pembangunan Kota Medan.

Misi dari Dinas Perhubungan Kota Medan adalah:

1. Peningkatan kualitas pengelolaan dan pelayanan sebagai pilar pembentuk citra dalam pengelolaan perhubungan di Kota Medan. 2. Peningkatan kualitas sumber daya manusia (pemerintah,

masyarakat, dan swasta) sebagai pilar pelaku utama pembentuk kesuksesan penyelenggaran perhubungan di Kota Medan.

3. Peningkatan kualitas sistem gerakan/aktivitas perhubungan sebagai pilar pembentuk daya tarik, daya kesan, daya saing, daya pikir dan daya layanan yang handal yang menjadikan Kota Medan aman, tertib, dan lancar (pelayanan parkir di dalamnya).

4.1.3. Struktur Organisasi Dinas Perhubungan Kota Medan

Dinas Perhubungan Kota Medan saat ini dijalankan oleh unsur Pejabat Struktural dan Staf ditambah Pegawai Honorer (Pegawai Harian Lepas) guna mendukung tugas pokok dan fungsi sesuai dengan yang telah diamanatkan oleh Peraturan Walikota Medan.

Struktur organisasi yang digunakan oleh Dinas Perhubungan Kota Medan adalah bentuk organisasi garis di mana bentuk tersebut menggunakan sistem koordinasi mengalir dari pimpinan ke bawahan secara langsung. Pihak bawahan bertanggung jawab kepada pimpinan atas pekerjaan yang ditugaskan kepadanya.

Adapun susunan organisasi Dinas Perhubungan Kota Medan berdasarkan Keputusan Walikota Medan, terdiri dari:

1. Dinas

2. Sekretariat, membawahi: a. Sub Bagian Umum; b. Sub Bagian Keuangan;

c. Sub Bagian Penyusunan Program.

3. Bidang Teknik Aparatur Angkutan Darat, membawahi: a. Seksi Teknis Perbengkelan Karoseri;

b. Seksi Pengembangan Teknik Penguji Kendaraan Bermotor; c. Seksi Pengembangan Teknik Terminal;

c. Seksi Pengendalian dan Ketertiban.

5. Bidang Hubungan Laut dan Udara, membawahi: a. Seksi Kepelabuhan dan Kebandarudaraan; b. Seksi Lalu Lintas dan Angkutan Laut; c. Seksi Penunjang Keselamatan Pelayaran; 6. Bidang Perparkiran, membawahi:

a. Seksi Parkir Khusus;

4.1.4. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Perhubungan Kota Medan

1. Kepala Dinas

Kepala Dinas Perhubungan Kota Medan menyelenggarakan urusan pemerintahan daerah di bidang perhubungan berdasarkan asas otonomi pembantuan dan menyelenggarakan pelaksanaan fungsi perhubungan di bidang perumusan kebijakan teknis, pelayanan dan perijinan bidang perhubungan, pembinaan dan pelaksanaan tugas bidang perhubungan.

Uraian tugas dan kegiatan Kepala Dinas Perhubungan Kota Medan yaitu:

a. perumusan kebijakan teknis di bidang perhubungan,

b. penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang perhubungan,

c. pembinaan dan pelaksanaan tugas di bidang perhubungan, d. pelaksanaan tugas lain yang diberikan oleh Walikota sesuai

dengan tugas dan fungsinya.

2. Sekretaris

adalah menyediakan pelayanan administrasi perkantoran pengelolaan keuangan dan penyusunan program dalam rangka mendukung penyelenggaraan tugas pokok dan fungsi SKPD.

Uraian tugas dan kegiatan sekretaris yaitu: a. penyusunan rencana kerja kesekretariatan,

b. pengkoordinasian penyusunan perencanaan program SKPD, c. penyelenggaraan pelayanan administrasi kesekretariatan yang

meliputi administrasi umum, kepegawaian, keuangan dan kerumahtanggaan SKPD,

d. pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi dan ketatalaksanaan dengan merumuskan rencana pengembangan sumber daya aparatur, kelembagaan dan ketatalaksanaan serta meneruskannya kepada atasan untuk mendapat pertimbangan dan persetujuan.

Adapun tugas dan fungsi dari Sub Bagian yang berada di bawah Sekretariat antara lain:

1) Sub Bagian Umum

SKPD. Tujuan jabatan dari Kepala Sub Bagian Umum ini adalah untuk menyediakan pelayanan administrasi umum, kebutuhan prasarana dan sarana kantor, administrasi kepegawaian, ketatalaksanaan serta kerumahtanggaan SKPD.

2) Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris. Kepala Sub Bagian Keuangan DISHUB Kota Medan menyelenggarakan sebagian tugas Sekretariat lingkup pengelolaan administrasi keuangan dalam rangka mendukung penyelenggaraan tugas-tugas SKPD. Tujuan jabatannya adalah menyediakan pelayanan administrasi keuangan SKPD.

3) Sub Bagian Penyusunan Program

3. Bidang Teknik Sarana dan Prasarana Angkutan Darat Bidang Teknik Sarana dan Prasarana Angkutan Darat dipimipin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Kepala Bidang Teknik Sarana dan Prasarana Angkutan Darat menyelenggarakan sebagian tugas dan fungsi Dinas lingkup teknik perbengkelan karoseri, pengembangan teknik pengujian bermotor dan pengembangan teknik terminal. Tujuan jabatannya adalah menyediakan proses pemberian surat ijin gangguan bukan industri dan pengelolaan terminal yang bukan unit pelaksana teknis dalam rangka penyelenggaraan tugas pokok dan fungsi SKPD.

Adapun uraian tugas dan kegiatan Bidang Teknik Sarana dan Prasarana Angkutan Darat yaitu:

a. penyusunan rencana, program, dan kegiatan bidang teknik sarana dan prasarana angkutan darat,

b. penyusunan petunjuk teknis perbengkelan karoseri, pengembangan teknik pengujian kendaraan bermotor, dan pengembangan teknik terminal,

c. pelaksanaan proses perijinan dan pelayanan lainnya lingkup bengkel umum kendaraan bermotor, usaha mendirikan pendidikan dan latihan mengemudi,

e. pelaksanaan kegiatan pengelolaan terminal yang bukan Unit Pelaksana Teknis (UPT) Dinas,

f. pelaksaaan pembinaan dan pengawasan lingkup bidang sarana dan prasarana angkutan darat,

g. penyiapan monitoring, evaluasi dan pelaporan lingkup bidang sarana dan prasarana angkutan darat,

h. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

Adapun Seksi yang berada di bawah Bidang Teknik Sarana dan Prasarana Angkutan Darat, antara lain:

1) Seksi Teknik Perbengkelan dan Karoseri

2) Seksi Pengembangan Teknik Pengujian Kendaraan Bermotor Seksi Pengembangan Teknik Pengujian Kendaraan Bermotor dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Teknik Sarana dan Prasarana Angkutan Darat.

3) Seksi Pengembangan Teknik Terminal Dinas Perhubungan Kota Medan

Seksi Penetapan dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Teknik Sarana dan Prasarana Angkutan Darat. Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Teknik Sarana dan Prasarana Angkutan Darat lingkup Pengembangan Teknik Terminal. Tujuan jabatannya adalah melaksanakan pelayanan Seksi Pengembangan Teknik Terminal.

4. Bidang Lalu Lintas dan Angkutan Darat Dinas Perhubungan Kota Medan

Tujuan jabatan dari bidang ini adalah untuk menyediakan pelayanan dan administrasi serta penyediaan data dan informasi dan bahan penyusunan rencana dan pelaksana kegiatan dan program dalam rangka mendukung penyelenggaraan tugas pokok dan fungsi Dinas Perhubungan Kota Medan.

Uraian tugas dan kegiatan Bidang Lalu Lintas dan Angkutan Darat yaitu:

a. penyusunan Rencana Kerja Angkutan Darat, Manajemen dan Rekayasa Lalu Lintas dan Pengendalian dan Ketertiban, b. pelaksanaan proses dan pelayanan perijinan angkutan darat,

manajemen dan rekayasa lalu lintas dan pengendalian dan ketertiban,

c. pelaksanaan evaluasi penyusunan rencana kerja, pelayanan serta pengawasan dan pengendalian di bidang angkutan darat, manajemen dan rekayasa lalu lintas dan pengendalian dan ketertiban;

d. pelaksanaan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

1) Seksi Manajemen dan Rekayasa Lalu Lintas

Seksi Manajemen dan Rekayasa Lalu Lintas dipimpin oleh Kepala Seksi yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Lalu Lintas dan Angkutan Darat. Tujuan jabatan dari Seksi Manajemen dan Rekayasa Lalu Lintas adalah untuk merencanakan dan menyusun program kerja di Seksi Manajemen dan Rekayasa Lalu Lintas dalam rangka mendukung penyelenggaraan tugas pokok dan fungsi Dinas Perhubungan Kota Medan.

2) Seksi Angkutan Darat Dinas Perhubungan Kota Medan Seksi Angkutan Darat dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Lalu Lintas dan Angkutan Darat. Seksi Angkutan Darat mengacu pada arti dari angkutan yaitu perpindahan orang dan atau barang dari satu tempat ke tempat lain dengan menggunakan kendaraan di ruang lalu lintas jalan.

3) Seksi Pengendalian dan Ketertiban Dinas Perhubungan Kota Medan

monitoring dan evaluasi. Tujuan jabatannya adalah membantu tugas Kepala Bidang Lalu Lintas dan Angkutan Darat dalam hal menyediakan pelayanan lingkup pengendalian dan ketertiban Dinas Perhubungan Kota Medan.

5. Bidang Perhubungan Laut dan Udara

Bidang Perhubungan Laut dan Udara mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup kepelabuhan, kebandarudaraan, lalu lintas, angkutan laut, dan penunjang keselamatan pelayaran, di lingkungan Pemerintah Kota Medan. Tujuan jabatannya adalah untuk menyediakan rancangan rencana pekerjaan di Bidang Perhubungan Laut dan Udara.

Dalam melaksanakan tugas pokoknya, Bidang Bagi Hasil Pendapatan menyelenggarakan fungsi:

a. penyusunan rencana, program, dan kegiatan Bidang Perhubungan Laut dan Udara;

b. penyusunan bahan petunjuk teknis kepelabuhan dan kebandarudaraan, lalu lintas dan angkutan laut dan penunjang keselamatan pelayaran;

perairan pelabuhan khusus lokal, ijin usaha pelayaran rakyat, ijin usaha perusahaan angkutan laut dan lainnya sesuai dengan urusan Pemerintah Kota.

d. pelaksanaan pembinaan, pengawasan, pengendalian lingkup kepelabuhan, kebandarudaraan, lalu lintas dan angkatan laut, dan penunjang keselamatan pelayaran;

e. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang perhubungan laut dan udara;

Adapun tugas dan fungsi dari Seksi yang berada di bawah Bidang Perhubungan Laut dan Udara antara lain:

1) Seksi Kepelabuhan dan Kebandarudaraan

Seksi Kepelabuhan dan Kebandarudaraan dipimpin oleh Kepala Seksi yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Perhubungan Laut dan Udara. Seksi Kepelabuhan dan Kebandarudaraan mempunyai tugas pokok melaksanakan sebagian lingkup kepelabuhan dan kebandarudaraan pada Dinas Perhubungan Kota Medan. Tujuan jabatannya adalah untuk menyusun program kerja di kepelabuhan dan kebandarudaraan.

2) Seksi Lalu Lintas dan Angkutan Laut

kepada Kepala Bidang Perhubungan Laut dan Udara. Seksi Lalu Lintas Laut dan Udara mempunyai tugas pokok bidang perhubungan laut dan udara lingkup lalu lintas dan angkutan laut. Tujuan jabatannya adalah merencanakan program kerja di bidang lalu lintas dan angkutan laut.

3) Seksi Penunjang Pelayaran

Seksi Penunjang Pelayaran dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Perhubungan Laut dan Udara. Seksi Penunjang Pelayaran melaksanakan sebagian tugas bidang perhubungan laut. Tujuan jabatannya adalah untuk menyiapkan perencanaan, program, dan kegiatan pada Seksi Penunjang Keselamatan Pelayaran.

6. Bidang Perparkiran Dinas Perhubungan Kota Medan

Bidang Perparkiran dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Perparkiran mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup Parkir Khusus dan Parkir Harian dan menyelenggarakan fungsi:

dan program seluruh hasil kerja staf Perparkiran DISHUB Kota Medan;

b. penyusunan petunjuk teknis lingkup perparkiran dengan menyusun petunjuk teknis lingkup perparkiran mulai dari Parkir Khusus, Parkir Harian Wilayah I dan Parkir Harian Wilayah II di Kota Medan yang dibantu dengan tiga Kepala Seksi;

c. pelayanan perparkiran untuk tempat umum dan tempat khusus dengan cara meningkatkan pelayanan perparkiran untuk tempat umum dan khusu dengan mengoptimalkan seluruh petugas parkir di lapangan mulai dari pengawas dan juru parkir menyangkut pelayanan kepada masyarakat pengguna jasa parkir;

d. pelaksanaan proses pemberian ijin penyelenggaraan dan pembangunan fasilitas parkir untuk umum dengan cara mempercepat pelaksanaan proses pemberian ijin ataupun bagi pegawai atau tenaga honorer yang mengurus Surat Perintah Tugas (SPT) dan meningkatkan penyelenggaraan perparkiran di lapangan sesuai dengan lokasi tugas masing-masing dan memberikan fasilitas pelayanan kepada masyarakat pengguna jasa parkir;

kota dengan memasang Traficon untuk pembatas jalan agar mudah kendaraan untuk diparkirkan di badan jalan;

f. pelaksanaan pembinaan, pengawasan, pengendalian lingkup parkir dengan cara melakukan pembinaan suatu pengawasan di lingkungan parkir Kota Medan dengan cara langsung turun ke lapangan untuk memberikan arahan kepada juru parkir agar bertugas dan membuat parkir resmi di lapangan dan melakukan pengawasan pelaksanaan tugas juru parkir di lapangan;

g. pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang perparkiran dengan cara melaksanakan monitoring ke lapangan atau kinerja petugas di lapangan yaitu mulai dari tugas juru parkir dan pengawas yang harus bertugas setiap hari di lapangan dan memeriksa penyetoran setiap harinya sesuai dengan target yang telah ditetapkan di dalam Surat Ijin maupun Surat Perintah Tugas;

Kepala Seksi yaitu Kepala Seksi Parkir Khusus, Kepala Seksi Parkir Harian Wilayah I dan Kepala Seksi Parkir Harian Wilayah II, serta dibantu oleh staf umum untuk urusan kepegawaian, tata usaha dan oleh satu orang bendahara pembantu yang bertugas menerima setoran retribusi parkir dan sekaligus menyetorkan ke Kas Pemerintah Kota Medan melalui Bendahara Dinas Perhubungan Kota Medan.

Adapun tujuan jabatannya adalah menyiapkan rencana kerja di Bidang Perparkiran sesuai dengan tugas pokok dan fungsi SKPD. Uraian tugas dan kegiatan dari Bidang Perparkiran adalah:

a. penyusunan rencana kerja di bidang perparkiran:

1) mengumpulkan dan menyusun data informasi sebagai bahan untuk rencana kerja di bidang perparkiran;

2) mempelajari dasar-dasar penyelesaian tugas di bidang perparkiran;

3) merumuskan kebutuhan dan dukungan prasarana dan sarana penyusunan program Bidang Perparkiran di Kota Medan;

4) menyusun rencana kerja tahunan Bidang Perparkiran; 5) mengajukan rancangan kerja Bidang Perparkiran kepada

b. pelaksanaan kegiatan perencanaan Perparkiran di Kota Medan, antara lain:

1) merumuskan kebutuhan data dan informasi relevan di Bidang Perparkiran;

2) mengumpulkan data informasi suatu peningkatan PAD Kota Medan;

3) melaksanakan tugas lanjut hasil rapat koordinasi kerja berdasarkan petunjuk atasan.

c. melaksanakan monitoring evaluasi pendapatan retribusi parkir untuk pelaksanaan target PAD Kota Medan, antara lain:

1) melaksanakan monitoring dan evaluasi target setiap lokasi parkir;

2) menyusun akuntabilitas kinerja di bidang parkir untuk dilaporkan Kepala Dinas Perhubungan Kota Medan;

d. pelaksanaan koordinasi penyelesaian tugas SKPD, antara lain:

1) mewakili pelaksanaan tugas-tugas Kepala Dinas Perhubungan Kota Medan berdasarkan persetujuan tertulis atasan;

2) melaporkan pelaksanaan tugas-tugas kepada atasan; 3) mengendalikan pelaksanaan penyusunan rencana dan

e. pelaksanaan pembinaan pengawasan dan pengendalian pengelolaan di Bidang Perparkiran Kota Medan, antara lain: 1) membimbing bawahan untuk meningkatkan retribusi dan

prestasi kerja;

2) memantau pelaksanaan disiplin kepegawaian sesuai dengan peraturan perundang-undangan;

3) menandatangani DP3 bawahan, serta memberikan peringatan kepada bawahan yang menyangkut pelanggaran disiplin sesuai dengan peraturan perundang-undangan.

Hasil kerja Bidang Perparkiran antara lain:

a. rancangan rencana kerja tahunan bidang perparkiran; b. laporan implementasi pelaksanaan tugas bidang parkir; c. rancangan hasil tindak lanjut tugas-tugas lain;

d. meningkatkan motivasi dan prestasi kerja bidang parkir; e. meningkatkan disiplin bawahan.

Adapun tugas dan fungsi dari Seksi yang berada di bawah Bidang Perparkiran antara lain:

1) Seksi Parkir Khusus

bertanggung jawab kepada Kepala Bidang Perparkiran. Seksi Parkir Khusus dalam melaksanakan tugas pokok dan kegiatan antara lain:

Tugas dan kegiatan Seksi Parkir Khusus adalah:

a) penyiapan rencana, program, dan kegiatan parkir khusus; b) penyusunan bahan petunjuk teknis lingkup parkir khusus; c) penyiapan bahan dan data pelaksanaan pelayanan di

Bidang Perparkiran Khusus dan pemberian ijin penyelenggaraan parkir di tempat-tempat khusus;

d) pelaksanaan proses perijinan penyelenggaraan parkir di tempat-tempat khusus;

e) penyiapan bahan dan data pelaksanaan pembinaan, pengawasan, pengendalian lingkup parkir khusus;

f) penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g) pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Perparkiran Dinas Perhubungan Kota Medan.

Pelaksanaan tugas lain yang diberikan Kepala Bidang Perparkiran Dinas Perhubungan Kota Medan:

a) menerima tugas-tugas yang diberikan oleh Kepala Dinas Perhubungan Kota Medan secara tertulis;

c) meneruskan pelaksanaan tindak lanjut dari tugas-tugas lain yang diberikan;

d) menugaskan pelaksanaan untuk mempersiapkan rumusan parkir.

Uraian tugas dan kegiatan dari Kepala Seksi Parkir Khusus adalah:

a) mengumpulkan dan menyusun data mengevaluasi tunggakan retribusi penyetoran parkir;

b) penyiapan rencana, program dan kegiatan parkir khusus; c) penyiapan bahan data pelaksanaan pelayanan Bidang

Parkir Khusus, pemberian ijin penyelenggaraan parkir di tempat-tempat khusus.

Penyelenggaraan administrasi kesekretariatan yang meliputi

2) Seksi Parkir Harian Tepi Jalan (Wilayah I)

Seksi Parkir Harian Tepi Jalan (Wilayah I) Bidang Perparkiran bertugas pokok melaksanakan sebagian tugas Dinas Perhubungan dan bertanggung jawab kepada Kepala Bidang Perparkiran lingkup parkir harian tepi jalan (wilayah I).

a) penyiapan rencana, program, dan kegiatan parkir tepi jalan;

b) penyusunan bahan petunjuk lingkup parkir tepi jalan Wilayah I;

c) penyiapan bahan dan data pelaksanaan pelayanan di bidang perparkiran dan pemberian izin penyelenggaraan parkir di tepi jalan umum (Wilayah I);

d) pelaksanaan proses perizinan penyelenggaran parkir di tepi jalan umum (Wilayah I)

e) penyiapan bahan dan data pelaksanaan pembinaan, pengawasan, pengendalian perparkiran;

f) penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g) pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Perparkiran Dinas Perhubungan Kota Medan.

Adapun uraian tugas dan kegiatannya adalah:

a) mengumpulkan, menyusun data dan mengawasi tunggakan retribusi penyetoran parkir;

b) penyiapan rencana, program dan kegiatan parkir (penataan parkir;

3) Seksi Parkir Harian Tepi Jalan (Wilayah II)

Seksi Parkir Harian Tepi Jalan (Wilayah II) Bidang Perparkiran dalam tanggung jawab, wewenang, uraian kegiatan dan tugasnya sama dengan Seksi Parkir Harian Tepi Jalan (Wilayah I), hanya saja dibedakan oleh wilayah atau area kerjanya.

7. Unit Pelaksanaan Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksanaan Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

4.2. Hasil Penelitian

4.2.1. Pengelola Parkir, Pengawas Parkir dan Juru Parkir