LAMPIRAN 1 Daftar Populasi dan Sampel Penelitian

No. Nama Kabupaten/Kota

Kriteria

Sampel Sampel

1 2

1 Kabupaten Bogor - -

2 Kabupaten Sukabumi - -

3 Kabupaten Cianjur - -

4 Kabupaten Bandung 1

5 Kabupaten Garut 2

6 Kabupaten Tasikmalaya 3

7 Kabupaten Ciamis - -

8 Kabupaten Kuningan - -

9 Kabupaten Cirebon - -

10 Kabupaten Majalengka - -

11 Kabupaten Sumedang 4

12 Kabupaten Indramayu -

13 Kabupaten Subang 5

14 Kabupaten Purwakarta 6

15 Kabupaten Karawang 7

16 Kabupaten Bekasi - -

17 Kabupaten Bandung Barat - -

18 Kota Bogor - -

19 Kota Sukabumi 8

20 Kota Bandung - -

21 Kota Cirebon - -

22 Kota Bekasi - -

23 Kota Depok - -

24 Kota Cimahi - -

25 Kota Tasikmalaya - -

LAMPIRAN 2

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

Belanja_modal 36 50596 692368 238410.72 162765.130

Pajak_daerah 36 2086 477595 78784.89 116096.243

Retribusi_daerah 36 4296 60254 21543.92 14331.466

Hasil_pengelolaan_kek ayaan_daerah_yang_di pisahkan

36 1610 52790 9790.06 14004.555

Lain_lain_PAD_yang_

sah 36 5833 140864 56930.56 34203.876

Valid N (listwise) 36

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b

Mean 0E-7

Std.

Deviation 122912.75971897

Most Extreme Differences

Absolute .183

Positive .183

Negative -.109

Kolmogorov-Smirnov Z 1.096

Asymp. Sig. (2-tailed) .181

Hasil Uji Autokorelasi Runs Test

Unstandardized Residual

Test Valuea -25479.74699

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 14

Z -1.522

Asymp. Sig. (2-tailed) .128

a. Median

Hasil Uji Multikolinearitas

Coefficientsa

a. Dependent Variable: Belanja_modal

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Pajak_daerah .411 2.434

Retribusi_daerah .308 3.250

Hasil_pengelolaan_kekayaan_daerah_yang_

dipisahkan .550 1.818

Hasil Uji Regresi Berganda Coefficientsa

a. Dependent Variable: Belanja_modal

Hasil Uji F ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1

Regression 39847294028

0.591 4 99618235070.148 5.840 .001

b

Residual 52876412756

0.632 31 17056907340.666

Total 92723706784

1.222 35

a. Dependent Variable: Belanja_modal

b. Predictors: (Constant), Lain_lain_PAD_yang_sah, Retribusi_daerah, Hasil_pengelolaan_kekayaan_daerah_yang_dipisahkan, Pajak_daerah

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 199001.321 62722.513 3.173 .003

Pajak_daerah .954 .297 .680 3.215 .003

Retribusi_daerah -.060 2.777 -.005 -.022 .983

Hasil_pengelolaan_ kekayaan_daerah_y ang_dipisahkan

.543 2.125 .047 .256 .800

Lain_lain_PAD_yan

Hasil Uji t

Coefficientsa

a. Dependent Variable: Belanja_modal

Hasil Koefisien Determinasi (R2) Model Summaryb

Mode l

R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .656a .430 .356 130602.095 1.101

a. Predictors: (Constant), Lain_lain_PAD_yang_sah, Retribusi_daerah, Hasil_pengelolaan_kekayaan_daerah_yang_dipisahkan, Pajak_daerah b. Dependent Variable: Belanja_modal

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 199001.321 62722.513 3.173 .003

Pajak_daerah .954 .297 .680 3.215 .003

Retribusi_daerah -.060 2.777 -.005 -.022 .983

Hasil_pengelolaan_ kekayaan_daerah_y ang_dipisahkan

.543 2.125 .047 .256 .800

Lain_lain_PAD_yan

DAFTAR PUSTAKA

Buku:

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS,

Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul, 2007. Akuntansi Sektor Publik, Edisi 3, Salemba Empat, Jakarta.

Nordiawan et al, 2007. Akuntansi Pemerintahan, Salemba Empat, Jakarta.

Sugiyono, 2009. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

________, 2010. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Umar, Husein, 2013. Metode Penelitian untuk Skripsi dan Tesis Bisnis, Edisi

Kedua, Cetakan 12, Rajawali Pers, Jakarta.

Jurnal, Skripsi, dan Tesis:

Adisti, Julia, 2015. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Belanja Modal Pada Kabupaten/Kota di Provinsi Sumatera Barat”, Skripsi, Universitas Sumatera Utara.

Handoko, Anton Dwi, 2009. “Pengaruh Pertumbuhan Pendapatan Asli Daerah (PAD) Terhadap Peningkatan Belanja Modal Pada Pemerintah

Kabupaten/Kota di Provinsi Sumatera Utara”, Skripsi, Universitas

Sumatera Utara.

Hartiningsih, Nina dan Edyanus Herman Halim, 2015. “Pengaruh Pendapatan Asli

Daerah Terhadap Belanja Modal di Provinsi Riau”, Jurnal Tepak

Manajemen Bisnis, Universitas Riau.

Jaya, I Putu Ngurah Panji Kartika dan A.A.N.B. Dwirandra, 2014. “Pengaruh Pendapatan Asli Daerah Pada Belanja Modal dengan Pertumbuhan

Ekonomi Sebagai Variabel Pemoderasi”, Jurnal Akuntansi, Universitas

Udayana.

Pelealu, Andreas Marzel, 2013. “Pengaruh Dana Alokasi Khusus (DAK) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Modal Pemerintah Kota

Manado Tahun 2003-2012”, Jurnal EMBA, Universitas Sam Ratulangi

Manado.

Rangkuti, Lili Habriani, 2009. “Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Belanja Langsung di Pemerintah Kabupaten/Kota di Sumatera Utara”, Skripsi, Universitas Sumatera Utara.

Santosa dan Rahayu , 2005. “Analisis Pendapatan Asli Daerah (PAD) dan Faktor-Faktor yang Mempengaruhinya dalam Upaya Pelaksanaan Otonomi Daerah Kabupaten Kediri”, Jurnal Dinamika Pembangunan.

Siregar, Febrina Nuzulani, 2015. “Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal Pada Pemerintah Daerah Kabupaten/Kota di Kalimantan Tengah”, Skripsi, Universitas Sumatera Utara.

Undang-Undang:

Undang-undang No. 5 Tahun 1974 tentang Pokok-pokok Pemerintahan di Daerah.

Undang-undang No. 17 Tahun 2003 tentang Keuangan Negara.

Undang-undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Undang-undang No. 32 Tahun 2004 tentang Pemerintah Daerah.

Undang-undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah.

Undang-undang No. 34 Tahun 2000 Pajak Daerah dan Retribusi Daerah.

Undang-undang No. 34 Tahun 2000 tentang Perubahan UU No. 18 Tahun 1997

tentang Pajak dan Retribusi Daerah.

Website:

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif kausal. Penelitian

asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan

antara satu variabel dengan variabel lainnya atau bagaimana suatu variable (X)

mempengaruhi variabel lainnya (Y)”.

3.2. Definisi Operasional

Berdasarkan perumusan masalah dan metode analisis, maka

variabel-variabel dalam penelitian ini terdiri dari variabel-variabel bebas dan variabel-variabel terikat.

1. Variabel independen (variabel bebas) adalah variabel yang dapat

mempengaruhi perubahan dalam variabel independen yang menyebabkan

terjadinya variasi bagi variabel tidak bebas (variabel dependen) dan

mempunyai hubungan yang positif maupun negatif bagi variabel dependen

lainnya (Erlina, 2011: 37).

2. Variabel dependen (variabel terikat) adalah faktor-faktor yang diobservasi

dan diukur untuk menentukan adanya pengaruh variabel bebas, yaitu

faktor yang muncul, atau tidak muncul, atau berubah sesuai dengan yang

diperkenalkan. Menurut Sugiyono (2009:39) menyatakan bahwa

pengertian variabel terikat adalah “variabel yang dipengaruhi atau yang

3.3. Skala Pengukuran Variabel

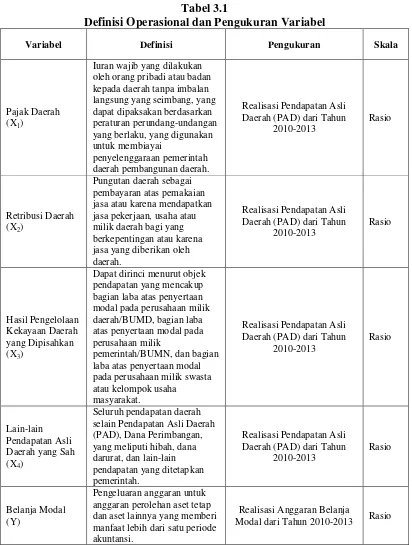

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Pengukuran Skala

Pajak Daerah (X1)

Iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah pembangunan daerah.

Realisasi Pendapatan Asli Daerah (PAD) dari Tahun

2010-2013

Rasio

Retribusi Daerah (X2)

Pungutan daerah sebagai pembayaran atas pemakaian jasa atau karena mendapatkan jasa pekerjaan, usaha atau milik daerah bagi yang berkepentingan atau karena jasa yang diberikan oleh daerah.

Realisasi Pendapatan Asli Daerah (PAD) dari Tahun

2010-2013

Rasio

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan (X3)

Dapat dirinci menurut objek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik

pemerintah/BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha

masyarakat.

Realisasi Pendapatan Asli Daerah (PAD) dari Tahun

2010-2013

Rasio

Lain-lain Pendapatan Asli Daerah yang Sah (X4)

Seluruh pendapatan daerah selain Pendapatan Asli Daerah (PAD), Dana Perimbangan, yang meliputi hibah, dana darurat, dan lain-lain pendapatan yang ditetapkan pemerintah.

Realisasi Pendapatan Asli Daerah (PAD) dari Tahun

2010-2013

Rasio

Belanja Modal (Y)

Pengeluaran anggaran untuk anggaran perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Realisasi Anggaran Belanja

Modal dari Tahun 2010-2013 Rasio

3.4. Populasi dan Sampel Penelitian

Menurut Erlina (2011: 80), “Populasi adalah “wilayah generalisasi yang

terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam penelitian ini adalah Kabupaten/Kota di Provinsi

Jawa Barat periode 2010-2013 sebanyak 26 kabupaten/kota yang terdiri dari 17

kabupaten dan 9 kota.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2011: 81). Teknik Pengambilan sampel yaitu

menggunakan teknik purposive sampling, dimana penulis melakukan pemilihan

sampel yang memenuhi kriteria penelitian.

Adapun kriteria-kriteria yang digunakan adalah sebagai berikut :

1. Kabupaten/Kota yang ada di Provinsi Jawa Barat.

2. Kabupaten/Kota yang memiliki Laporan Realisasi APBD yang telah

dipublikasikan di Direkorat Jenderal Perimbangan Keuangan Republik

Indonesia selama periode 2010-2013.

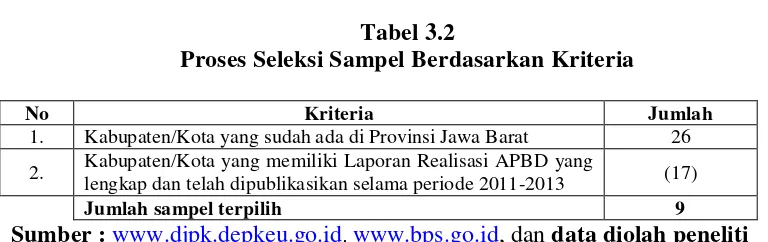

Berdasarkan kriteria diatas, berikut adalah tabel 3.2. yang membahas mengenai

proses dari populasi menjadi sampel:

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

Sumber data diolah peneliti

No Kriteria Jumlah

1. Kabupaten/Kota yang sudah ada di Provinsi Jawa Barat 26 2. Kabupaten/Kota yang memiliki Laporan Realisasi APBD yang

lengkap dan telah dipublikasikan selama periode 2011-2013 (17)

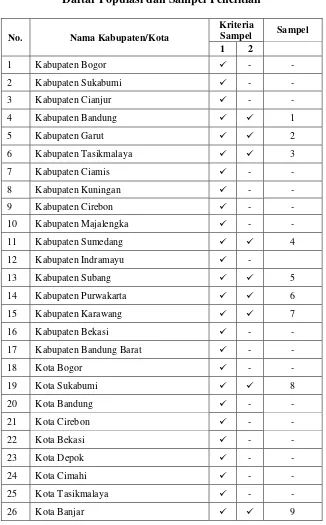

Tabel 3.3

Daftar Populasi dan Sampel Penelitian

No. Nama Kabupaten/Kota

Kriteria

Sampel Sampel

1 2

1 Kabupaten Bogor - -

2 Kabupaten Sukabumi - -

3 Kabupaten Cianjur - -

4 Kabupaten Bandung 1

5 Kabupaten Garut 2

6 Kabupaten Tasikmalaya 3

7 Kabupaten Ciamis - -

8 Kabupaten Kuningan - -

9 Kabupaten Cirebon - -

10 Kabupaten Majalengka - -

11 Kabupaten Sumedang 4

12 Kabupaten Indramayu -

13 Kabupaten Subang 5

14 Kabupaten Purwakarta 6

15 Kabupaten Karawang 7

16 Kabupaten Bekasi - -

17 Kabupaten Bandung Barat - -

18 Kota Bogor - -

19 Kota Sukabumi 8

20 Kota Bandung - -

21 Kota Cirebon - -

22 Kota Bekasi - -

23 Kota Depok - -

24 Kota Cimahi - -

25 Kota Tasikmalaya - -

26 Kota Banjar 9

Berdasarkan daftar tersebut, maka yang menjadi kriteria dalam penelitian

jumlah seluruh laporan realisasi APBD yang akan diteliti adalah sebanyak 36

kabupaten/kota (28 kabupaten dan 8 kota) selama periode tahun 2010-2013.

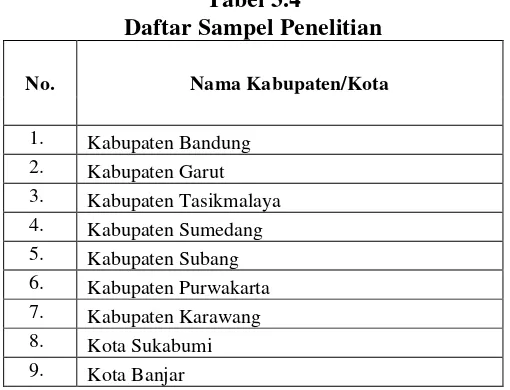

Tabel 3.4

Daftar Sampel Penelitian

No. Nama Kabupaten/Kota

1. Kabupaten Bandung 2. Kabupaten Garut 3. Kabupaten Tasikmalaya 4. Kabupaten Sumedang 5. Kabupaten Subang 6. Kabupaten Purwakarta 7. Kabupaten Karawang 8. Kota Sukabumi 9. Kota Banjar

3.5. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dan bersifat

kuantitatif. Data sekunder adalah data yang diterbitkan atau digunakan oleh

organisasi yang bukan pengelolanya. Dalam penelitian ini, peneliti menggunakan

pooled data yaitu kombinasi antara data runtut waktu (time series), yaitu suatu

metode kuantitatif untuk menentukan pola data masa lampau yang telah

dikumpulkan secara teratur menurut urutan waktu kejadian dan silang tempat

(cross section), yaitu sekumpulan data untuk meneliti suatu fenomena tertentu

dalam suatu kurun waktu (Umar, 2013:42). Sumber data penelitian ini diperoleh

dari situs dan sumber-sumber data

3.6. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah metode dokumentasi,

yaitu dengan cara mengumpulkan, mencatat, dan mengkaji data sekunder yang

diunduh dari situs Direkorat Jenderal Perimbangan Keuangan Republik Indonesia

3.7. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah tenik

analisis statistik dengan menggunakan SPSS, yaitu statistik deskriptif, uji asumsi

klasik, dan analisis regresi untuk pengujian hipotesis penelitian.

3.7.1. Statistik Deskriptif

Statistik deskriptif menurut Ghozali (2006:19) merupakan “metode

untuk mengumpulkan, mengolah, menyajikan, dan menganalisa data

kuantitatif secara deskriptif”. Pengukuran statistik deskriptif ini meliputi

jumlah sampel, nilai minimum, nilai maksimum, mean, dan standar deviasi.

Minimum digunakan untuk mengetahui jumlah terkecil yang bersangkutan

bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui jumlah

terbesar data yang bersangkutan. Standar deviasi digunakan untuk

mengetahui seberapa besar data bersangkutan bervariasi dari rata-rata.

3.7.2. Uji Asumsi Klasik

Sebelum pengujian hipotesis dilakukan, terlebih dahulu harus

dilakukan uji asumsi klasik. Hal ini bertujuan untuk menghindari

diterapkan regresi. Asumsi klasik yang harus dipenuhi adalah berdistribusi

normal, non-multikolinieritas, non-autokorelasi, dan homoskedastisitas.

3.7.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal

(Ghozali, 2006 : 110). Model regresi yang baik adalah memiliki

distribusi data normal atau mendekati normal. Dalam penelitian ini,

untuk mendeteksi normalitas data dapat dilakukan dengan pengujian

berikut:

1. Uji Kolmogrov Smirnov

Untuk mendeteksi normalitas data dapat dilakukan melalui

analisis statistik yang salah satunya dapat dilihat melalui

Kolmogrorov-Smirnov test (K-S). Uji K-S dilakukan dengan

membuat hipotesis:

1) Jika nilai signifikan > 0.05 maka distribusi normal, dan

2) Jika nilai signifikan < 0.05 maka distribusi tidak normal

Hipotesis yang digunakan dalam uji ini adalah:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

2. Histogram

Pengujian dengan model histogram memiliki ketentuan bahwa

data normal berbentuk lonceng. Data yang baik adalah data yang

atau melenceng ke kiri berarti data tidak terdistribusi secara

normal.

3.7.2.2. Uji Heteroskedastisitas

Menurut Ghozali (2006: 105), uji heteroskedastisitas bertujuan

“menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain”. Jika variance

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model

regresi yang baik adalah Homoskedastisitas atau tidak terjadi

Heteroskedastisitas. Salah satu cara yang dapat digunakan untuk

mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan

melihat pada grafik scatter plot. Dasar analisis uji heteroskedastisitas

adalah sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedastisitas.

3.7.2.3. Uji Autokorelasi

Menurut Ghozali (2006: 95), uji autokorelasi bertujuan

kesalahan penggangu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya)”. Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk menguji

ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Runs

test. Untuk pengujian yang dilakukan dengan Runs Test, Jika nilai sig. >

0,05 maka disimpulkan tidak ada autokorelasi.

3.7.2.4. Uji Multikolinearitas

Menurut Ghozali (2006 : 91) uji multikolinearitas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi di

antara variabel bebas (independen). Model regresi yang baik seharusnya

tidak terjadi korelasi di antara variabel independen. Pengujian

multikolinearitas dilakukan dengan melihat toleransi variabel dan

variance inflation factor (VIF). Ketentuan suatu model regresi tidak

terdapat gejala multikolinearitas adalah jika nilai Variance Inflation

Factor (VIF) < 10 dan Tolerance > 0,1. (Ghozali, 2006 : 92). Cara

untuk perbaikan jika terjadi multikolinearitas yaitu :

1. Mengeluarkan satu atau lebih variabel dependen yang mempunyai

korelasi tinggi dari model regresi dan identifikasikan variabel

independen lainnya untuk membantu prediksi.

2. Menggabungkan data cross section dan time series (pooling data).

3.7.3. Analisis Regresi

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi

berganda (multiple regression analysis). Regresi berganda dilakukan untuk

mengetahui sejauh mana variabel bebas mempengaruhi variabel terikat. Pada

regresi berganda terdapat satu variabel terikat dan lebih dari satu variabel bebas.

Dalam penelitian ini yang menjadi variabel terikat adalah belanja modal,

sedangkan yang menjadi variabel bebas adalah pajak daerah, retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli

daerah yang sah.

Hipotesis dianalisis dengan regresi berganda untuk melihat pengaruh

masing-masing variabel yaitu pajak daerah, retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah

secara bersama-sama terhadap belanja modal, dengan rumus:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

3.7.4. Pengujian Hipotesis

3.7.4.1. Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui pengaruh variabel bebas secara

bersama-sama (simultan) terhadap variabel terikat. Membandingkan F

hitung dengan F tabel dengan ketentuan sebagai berikut:

H0 diterima dan Ha ditolak jika F hitung < Ftabel untuk a = 5 %

H0 diterima dan Ha ditolak jika F hitung > F tabel untuk a = 5 %

Jika tingkat signifikansi dibawah 0,05 maka H0 ditolak dan Ha diterima.

< 0,05 maka menunjukkan bahwa pengaruh variabel independen secara

serempak adalah signifikan terhadap variabel dependen.

3.7.4.2. Uji Parsial (Uji t)

Uji t dalam penelitian ini digunakan untuk menguji signifikansi

koefisien variabel bebas dalam memprediksi variabel terikat. Uji ini

dilakukan dengan membandingkan t hitung dengan t tabel dengan

ketentuan sebagai berikut:

H0 diterima dan Ha ditolak jika t hitung < t tabel untuk a = 5 %

H0 diterima dan Ha ditolak jika t hitung > t tabel untuk a = 5 %

Jika tingkat signifikansi dibawah 0,05 maka H0 ditolak dan Ha diterima.

Tingkat signifikansinya (0,000) < 0,05 berarti masing-masing variabel

independen berpengaruh secara positif dan signifikan terhadap variabel

dependen.

3.7.4.3. Uji R2 atau Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel independen. Nilai

koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan

variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskriptif Penelitian

Objek dalam penelitian ini adalah kabupaten/kota di Jawa Barat yang

memiliki laporan realisasi APBD yang lengkap dan telah dipublikasikan di

Direkorat Jenderal Perimbangan Keuangan (DJPK) selama periode 2010-2013.

Data yang digunakan merupakan data sekunder berupa data Laporan Realisasi

APBD yang dapat diakses dari situs DJPK, ya

Penentuan sampel dalam penelitian ini menggunakan purposive sampling,

sehingga diperoleh sampel sebanyak 36 kabupaten/kota. Pengolahan data dalam

penelitian ini dilakukan dengan menginput dan menghitung data dengan Microsoft

Excel dan melakukan pengujian dengan menggunakan aplikasi SPSS versi 20.0.

4.2. Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang

dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai

standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan

statistik deskriptif adalah pajak daerah, retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, lain-lain pendapatan asli daerah yang sah, dan

belanja modal. Berdasarkan analisis statistik deskriptif diperoleh gambaran

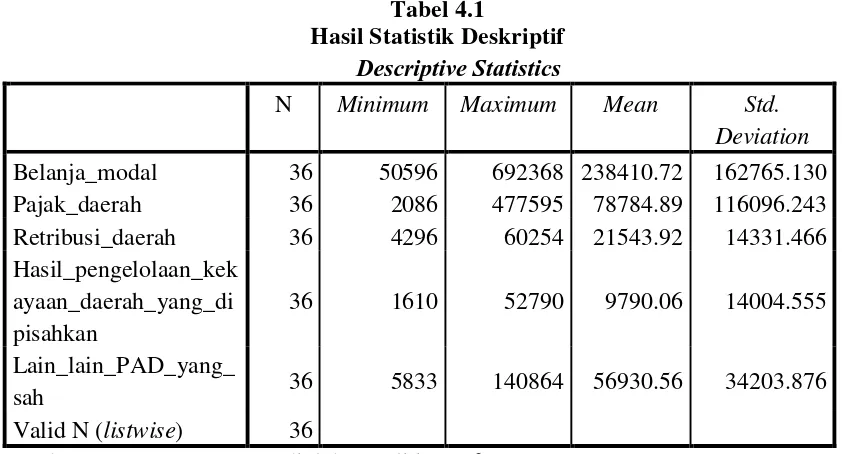

Tabel 4.1

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

Belanja_modal 36 50596 692368 238410.72 162765.130

Pajak_daerah 36 2086 477595 78784.89 116096.243

Retribusi_daerah 36 4296 60254 21543.92 14331.466

Hasil_pengelolaan_kek ayaan_daerah_yang_di pisahkan

36 1610 52790 9790.06 14004.555

Lain_lain_PAD_yang_

sah 36 5833 140864 56930.56 34203.876

Valid N (listwise) 36

Sumber: Output SPSS 20.0 , diolah peneliti, 2016

Dari hasil pengujian diatas diketahui bahwa :

1. Jumlah unit analisis (N) dalam penelitian ini adalah sebanyak 36

kabupaten/kota yang terdapat di DJPK dari tahun 2010 sampai 2013.

2. Variabel dependen yaitu belanja modal yang memiliki nilai minimum

50596 dimiliki oleh Kota Sukabumi pada tahun 2010 dan nilai maksimum

sebesar 692368 dimiliki oleh Kabupaten Garut pada tahun 2013. Nilai

Rata-rata (mean) sebesar 238410,72 dengan standar deviasi 162765,130.

3. Variabel independen yang pertama, yaitu pajak daerah memiliki nilai .

minimum 2086 dimiliki oleh Kota Banjar pada tahun 2010 dan nilai

maksimum sebesar 477595 dimiliki oleh Kabupaten Karawang pada tahun

2012. Nilai rata-rata (mean) 78784,89 dengan standar deviasi sebesar

116096,243.

4. Variabel independen yang kedua, yaitu retribusi daerah memiliki nilai

nilai maksimum sebesar 60254 dimiliki oleh Kabupaten Bandung pada

tahun 2010. Nilai rata-rata (mean) sebesar 21543,92 dengan standar

deviasi sebesar 14331,466.

5. Variabel independen yang ketiga, yaitu hasil pengelolaan kekayaan daerah

yang dipisahkan memiliki nilai minimum sebesar 1610 dimiliki oleh

Kabupaten Garut pada tahun 2012, dan nilai maksimum sebesar 52790

dimiliki oleh Kabupaten Bandung pada tahun 2010. Nilai rata-rata (mean)

sebesar 9790,06 dengan standar deviasi sebesar 14004,555.

6. Variabel independen yang keempat adalah lain-lain PAD yang sah

memiliki nilai minimum 5833 dimiliki oleh Kota Banjar pada tahun 2010.

Nilai maksimum sebesar 140864 dimiliki oleh Kota Sukabumi pada tahun

2013. Nilai rata-rata (mean) sebesar 56930,56 dengan standar deviasi

sebesar 34203,876.

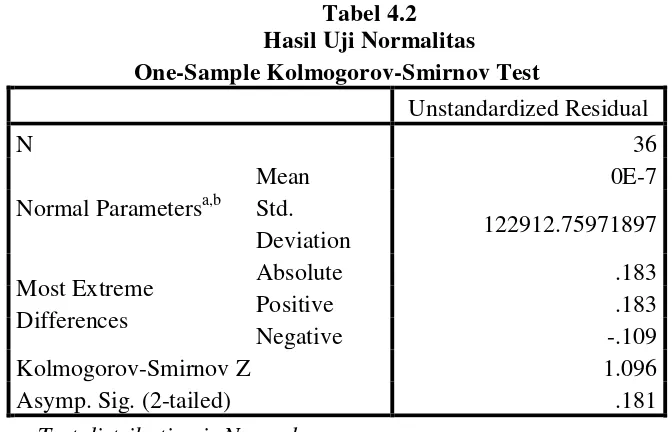

4.3. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data tersebut

berdistribusi normal atau tidak. Dalam penelitian ini uji normalitas

dilakukan melalui analisa statistik yaitu dengan menggunakan pendekatan

Kolmogorov-Smirnov test dan histogram. Jika nilai sig. > 0,05, maka H0

ditolak, artinya data terdistribusi normal. Sebaliknya jika nilai sig < 0,05,

maka H0 gagal ditolak, artinya data tidak terdistribusi normal. Hasil

pengujian normalitas dengan menggunakan pendekatan

Tabel 4.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b

Mean 0E-7

Std.

Deviation 122912.75971897

Most Extreme Differences

Absolute .183

Positive .183

Negative -.109

Kolmogorov-Smirnov Z 1.096

Asymp. Sig. (2-tailed) .181

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS 20.0, diolah peneliti, 2016

Berdasarkan tabel 4.2 diatas diperoleh nilai Kolmogorov – Smirnov

sebesar 1,096 dan signifikan pada 0,181 sehingga dapat disimpulkan

bahwa data dalam model regresi berdistribusi normal, dimana nilai

Gambar 4.1 Histogram

Berdasarkan Gambar 4.1 menunjukkan grafik histogram tersebut

bahwa data berdistribusi normal. Hal itu ditunjukkan dari bentuk grafik

yang berbentuk lonceng dan terlihat tidak menceng ke kiri ataupun ke

kanan. Sehingga model regresi memenuhi asumsi normalitas dan layak

untuk dipakai dalam penelitian ini.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lain. Uji heteroskedastisitas dapat dilakukan dengan uji grafik plot.

berdistribusi normal atau tidak. Hasil uji heteroskedastisitas dapat

dilihat pada grafik scatterplot dibawah ini.

Gambar 4.2 Scatterplot

Berdasarkan grafik scatterplot pada gambar 4.2 dapat dilihat

bahwa titik-titik tersebar secara acak baik diatas maupun dibawah

angka 0 pada sumbu Y dan tidak membentuk pola tertentu yang berarti

tidak terjadi heterokedastisitas dan model regresi layak dipakai untuk

mengetahui faktor-faktor yang mempengaruhi belanja modal.

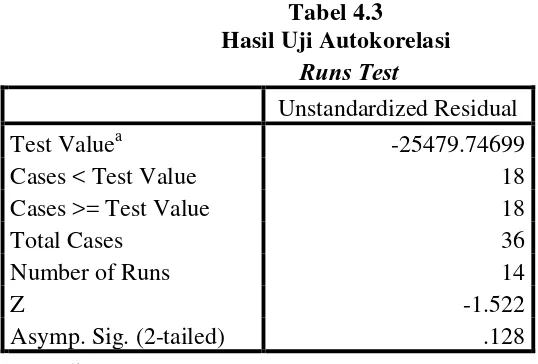

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah terjadi korelasi

periode t-1 (sebelumnya). Uji autokorelasi dapat dilakukan dengan

menggunakan uji Runs Test. Untuk pengujian yang dilakukan dengan

Runs Test, Jika nilai sig. > 0,05 maka disimpulkan tidak ada

autokorelasi.

Berikut ini merupakan hasil dari uji Runs Test.

Tabel 4.3 Hasil Uji Autokorelasi Runs Test

Unstandardized Residual

Test Valuea -25479.74699

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 14

Z -1.522

Asymp. Sig. (2-tailed) .128

a. Median

Sumber: Output SPSS 20.0, diolah peneliti, 2016

Berdasarkan Tabel 4.3, diketahui nilai probabilitas atau Asymp.

Sig. adalah 0,128, di mana lebih besar dari 0,05, maka disimpulkan

tidak terjadi gejala autokorelasi.

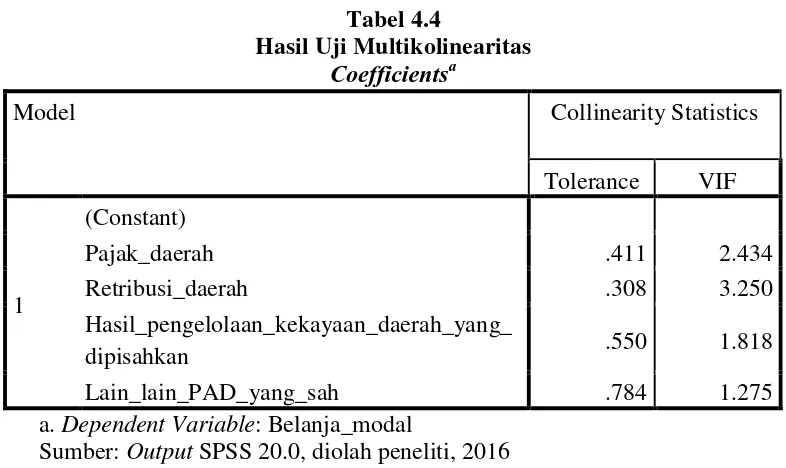

d. Uji Multikolinearitas

Pengujian ini dilakukan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas. Ketentuan suatu

model regresi tidak terdapat gejala multikolinearitas adalah jika nilai

Variance Inflation Factor (VIF) < 10 dan Tolerance > 0,1. Hasil uji

Tabel 4.4

Hasil Uji Multikolinearitas

Coefficientsa

a. Dependent Variable: Belanja_modal

Sumber: Output SPSS 20.0, diolah peneliti, 2016

Dari tabel diatas terlihat nilai Tolerance setiap variabel independen

berada diatas 0,10 (Tol > 0,10) dan nilai VIF setiap variabel

independen juga lebih kecil dari 10 (VIF < 10), maka dapat

disimpulkan tidak terjadi multikolinearitas antar variabel independen

dalam model regresi.

4.4. Analisis Regresi

Penelitian ini menggunakan regresi linear berganda dimana semua variabel

dimasukkan untuk menguji pengaruh satu atau lebih variabel independen terhadap

variabel dependen. Berdasarkan uji asumsi klasik yang telah dilakukan dapat

disimpulkan bahwa model regresi dapat digunakan (layak) dilakukan analisis

statistic. Berikut ini merupakan hasil pengolahan data dengan analisis regresi

linear berganda.

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Pajak_daerah .411 2.434

Retribusi_daerah .308 3.250

Hasil_pengelolaan_kekayaan_daerah_yang_

dipisahkan .550 1.818

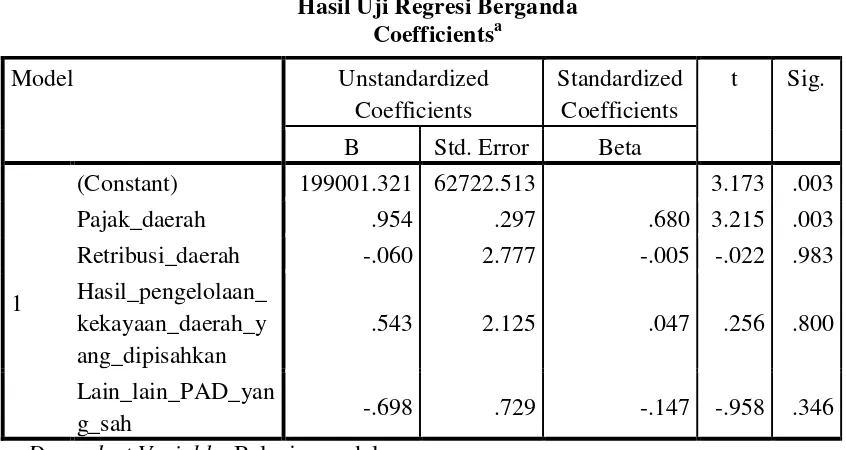

Tabel 4.5

Hasil Uji Regresi Berganda Coefficientsa

a. Dependent Variable: Belanja_modal

Sumber: Output SPSS 20,0, diolah peneliti, 2016

Dari hasil pengujian pada Tabel 4.5 diatas dapat diperoleh model

persamaan linier berganda, yaitu :

Y = 199001,321 + 0,954X1 – 0,60X2 + 0,543X3 - 0,698X4 + e

Model persamaan linier berganda diatas dapat diinterpretasikan sebagai berikut :

1. Nilai konstanta sebesar 199001,321 artinya apabila nilai variabel

independen pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan, dan lain-lain PAD yang sah bernilai nol maka

nilai variabel dependen belanja modal konstan di199001,321.

2. Pajak daerah memiliki koefisien regresi sebesar 0,954. Hal ini

menunjukkan bahwa jika variabel pajak daerah bertambah satu satuan,

maka variabel belanja modal juga mengalami kenaikan sebesar 0,954.

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 199001.321 62722.513 3.173 .003

Pajak_daerah .954 .297 .680 3.215 .003

Retribusi_daerah -.060 2.777 -.005 -.022 .983

Hasil_pengelolaan_ kekayaan_daerah_y ang_dipisahkan

.543 2.125 .047 .256 .800

Lain_lain_PAD_yan

3. Retribusi daerah memiliki koefisien regresi sebesar -0,60. Hal ini

menunjukkan bahwa variabel retribusi daerah memiliki hubungan yang

berlawanan dengan belanja modal. Setiap kenaikan satu satuan retribusi,

maka belanja modal akan turun sebesar 0,60 dengan asumsi bahwa

variabel bebas lainnya dianggap tetap.

4. Hasil pengeloaan kekayaan daerah yang dipisahkan memiliki koefisien

regresi sebesar 0,543. Hal ini menunjukkan bahwa jika variabel hasil

pengelolaan kekayaan daerah yang dipisahkan bertambah satu satuan,

maka variabel belanja modal juga mengalami kenaikan sebesar 0,543.

5. Lain-lain PAD yang sah memiliki koefisien regresi sebesar -0,698. Hal ini

menunjukkan bahwa variabel lain-lain PAD yang sah memiliki hubungan

yang berlawanan dengan belanja modal. Setiap kenaikan satu satuan

retribusi, maka belanja modal akan turun sebesar 0,698 dengan asumsi

bahwa variabel bebas lainnya dianggap tetap.

4.5. Pengujian Hipotesis

Pada penelitian ini peneliti melakukan pengujian hipotesis dengan

menggunakan pengujian uji signifikansi simultan (Uji-F), uji signifikansi parsial

(Uji-t) dan uji koefisien determinasi (R2).

a. Uji Simultan (Uji F)

Uji F digunakan untuk menguji signifikansi koefisien regresi secara

keseluruhan dan pengaruh variabel bebas secara bersama-sama. Untuk

menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan

independen tidak berpengaruh signifikan terhadap variabel dependen,

sedangkan jika F hitung > F tabel dan nilai Sig. < 0,05, maka variabel

independen berpengaruh signifikan terhadap variabel dependen.

Tabel 4.6 Hasil Uji F

ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1

Regression 39847294028

0.591 4 99618235070.148 5.840 .001

b

Residual 52876412756

0.632 31 17056907340.666

Total 92723706784

1.222 35

a. Dependent Variable: Belanja_modal

b. Predictors: (Constant), Lain_lain_PAD_yang_sah, Retribusi_daerah, Hasil_pengelolaan_kekayaan_daerah_yang_dipisahkan, Pajak_daerah

Dari uji F yang telah dilakukan diperoleh Fhitung sebesar 5,840

sedangkan Ftabel sebesar 2,63. Dapat disimpulkan bahwa berdasarkan hasil

tersebut maka pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan, dan lain-lain PAD yang sah berpengaruh

signfikan secara simultan terhadap belanja modal. Fhitung lebih besar dari

Ftabel (5,840 > 2,63) dan signifikansi penelitian lebih kecil dari 0,05 ( 0,001

< 0,05) dengan demikian Ha diterima.

b. Uji Parsial ( Uji t)

Uji t digunakan untuk menguji signifikansi koefisien variabel bebas

dalam memprediksi variabel terikat. Uji ini dilakukan dengan

[image:30.595.148.530.197.379.2]H0 diterima dan Ha ditolak, jika t hitung < t tabel untuk a = 5% H0 ditolak dan Ha diterima, jika t hitung > t tabel untuk a = 5%

Jika tingkat signifikansi dibawah 0,05, maka H0 ditolak dan Ha

diterima. Tingkat signifikansinya (0,000) < 0,05 berarti masing-masing

variabel independen berpengaruh secara positif dan signifikan terhadap

variabel dependen.

Tabel 4.7 Hasil Uji t

Coefficientsa

a. Dependent Variable: Belanja_modal

Sumber: Output SPSS 20,0, diolah peneliti, 2016

T tabel dalam penelitian ini adalah sebesar 2,03951. Dari hasil Uji

Signifikan Parsial (t) di atas dapat dijelaskan pengaruh variabel independen secara

parsial, yaitu:

1. Pajak Daerah (X1)

Besarnya t hitung untuk variabel pajak daerah adalah sebesar 3,215 dengan

nilai signifikansi 0,03. Hasil tersebut menunjukkan t hitung lebih besar dari t

tabel (3,215 > 2.03951). Dilihat dari signifikansinya, pajak daerah memiliki

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 199001.321 62722.513 3.173 .003

Pajak_daerah .954 .297 .680 3.215 .003

Retribusi_daerah -.060 2.777 -.005 -.022 .983

Hasil_pengelolaan_ kekayaan_daerah_y ang_dipisahkan

.543 2.125 .047 .256 .800

Lain_lain_PAD_yan

[image:31.595.110.533.274.519.2]nilai signifikansi lebih kecil dari 0,05 (0,003 < 0,05). Maka dari hasil

analisa tersebut dapat diambil kesimpulan bahwa pajak daerah

berpengaruh signifikan terhadap belanja modal. Ini menunjukkan bahwa

H0 ditolak dan Ha diterima.

2. Retribusi Daerah (X2)

Besar thitung variabel retribusi daerah adalah sebesar -0,022 dengan nilai

signifikansi 0,983. Hasil tersebut menunjukkan bahwa thitung lebih kecil

dari ttabel (-0,022 < 2.03951). Dilihat dari signifikansinya, kebijakan hutang

memiliki nilai signifikansi lebih besar dari 0,05 (0,983 > 0,05). Maka dari

hasil analisa tersebut dapat diambil kesimpulan bahwa retribusi daerah

tidak berpengaruh signifikan terhadap belanja modal. Ini menunjukkan

bahwa H0 diterima dan Ha ditolak.

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan (X3)

Besar t hitung variabel hasil pengelolaan kekayaan daerah yang dipisahkan

adalah sebesar 0,256 dengan nilai signifikansi 0,800. Hasil tersebut

menunjukkan bahwa thitung lebih kecil dari t tabel (0,256 < 2.03951). Dilihat

dari signifikansinya, kepemilikan manajerial memiliki nilai signifikansi

lebih besar dari 0,05 (0,800 > 0,05). Maka dari hasil analisa tersebut dapat

diambil kesimpulan bahwa hasil pengelolaan kekayaan daerah yang

dipisahkan tidak berpengaruh signifikan terhadap belanja modal. Ini

4. Lain-lain PAD yang Sah (X4)

Besar t hitung variabel lain-lain PAD yang sah adalah sebesar -0,958 dengan

nilai signifikansi 0,346. Hasil tersebut menunjukkan bahwa thitung lebih

kecil dari t tabel (-0,958 < 2.03951). Dilihat dari signifikansinya,

kepemilikan manajerial memiliki nilai signifikansi lebih besar dari 0,05

(0,345 > 0,05). Maka dari hasil analisa tersebut dapat diambil kesimpulan

bahwa hasil pengelolaan kekayaan daerah yang dipisahkan tidak

berpengaruh signifikan terhadap belanja modal. Ini menunjukkan bahwa

H0 diterima dan Ha ditolak.

c. Uji Koefisien Determinasi (Uji R2)

Koefisien determinasi (R2) menunjukkan seberapa besar variabel independen

menjelaskan variabel dependennya. Apabila nilai R2 semakin mendekati satu,

maka variabel-variabel independen memberikan semua informasi yang

dibutuhkan untuk memprediksi variabel dependen. Hasil output SPSS dapat

dilihat pada tabel 4.8 dibawah ini.

Tabel 4.8

Hasil Koefisien Determinasi (R2) Model Summaryb

Mode l

R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .656a .430 .356 130602.095 1.101

a. Predictors: (Constant), Lain_lain_PAD_yang_sah, Retribusi_daerah, Hasil_pengelolaan_kekayaan_daerah_yang_dipisahkan, Pajak_daerah b. Dependent Variable: Belanja_modal

Sumber: Output SPSS 20,0, diolah peneliti, 2016

Dari tabel 4.7 diatas diketahui nilai koefisien korelasi (R) sebesar 0,656

dengan pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain PAD yang sah (variabel independen) mempunyai

hubungan yang cukup erat, yaitu sebesar 65,6%. Besarnya pengaruh variabel

independen pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan, dan lain-lain PAD yang sah terhadap variabel dependen yaitu

belanja modal ditunjukkan oleh nilai Adjusted R Square sebesar 0,356, artinya

variabel pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain PAD yang sah berpengaruh terhadap belanja modal

sebesar 35,6% sisanya sebesar 64,4% dipengaruhi oleh faktor-faktor lain yang

tidak termasuk dalam penelitian ini.

4.6. Pembahasan Hasil Penelitian

Hasil uji statistik F yang dilakukan, menunjukkan bahwa variabel pajak

daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

lain-lain pad yang sah berpengaruh signifikan secara simultan terhadap belanja

modal pada kabupaten/kota di provinsi Jawa Barat yang terdaftar di DJPK tahun

2010-2013.

Pada pengujian statistik uji t, secara parsial pajak daerah berpengaruh

terhadap belanja modal, sedangkan retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan, dan lain-lain pad yang sah tidak berpengaruh terhadap

belanja modal pada kabupaten/kota di provinsi Jawa Barat yang terdaftar di DJPK

Namun hasil penelitian ini berbeda dengan hasil penelitian yang dilakukan

oleh Siregar (2015), dimana secara parsial variabel lain-lain PAD yang sah

berpengaruh terhadap belanja modal, sedangkan secara simultan seluruh variabel

independen Pendapatan Asli Daerah (PAD), yaitu pajak daerah, retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah

berpengaruh signifikan terhadap belanja modal.

Santoso dan Rahayu (2005) menyebutkan bahwa PAD sebagai salah satu

penerimaan daerah mencerminkan tingkat kemandirian daerah. Semakin besar

PAD, maka menunjukkan bahwa pemerintah daerah mampu melaksanakan

desentralisasi fiskal dan ketergantungan terhadap Pemerintah Pusat akan semakin

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari uraian dan penjelasan sebelumnya, maka dapat diambil beberapa

kesimpulan yaitu:

1. Berdasarkan hasil penelitian, menunjukkan bahwa PAD secara

simultan berpengaruh signifikan terhadap belanja modal pada

pemerintah kabupaten/kota di provinsi Jawa Barat.

2. Berdasarkan hasil penelitian, menunjukkan bahwa pajak daerah

secara parsial berpengaruh signifikan terhadap belanja modal,

sedangkan retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain PAD yang sah secara parsial tidak

berpengaruh signifikan terhadap belanja modal pada pemerintah

kabupaten/kota di provinsi Jawa Barat.

5.2. Batasan Masalah

Batasan masalah dalam penelitian ini adalah

1. Analisis data yang digunakan hanya pada kabupaten/kota di

provinsi Jawa Barat.

2. Periode pengamatan dalam penelitian ini terbatas, karena hanya

mencakup tahun 2010-2013.

3. Penelitian ini hanya menggunakan PAD sebagai variabel

mempengaruhi variabel dependen (belanja modal) sebesar 35,6%,

oleh sebab itu masih terdapat sekitar 64,4% faktor-faktor lain yang

mempengaruhi belanja modal yang tidak digunakan dalam

penelitian ini.

5.3. Saran

Berdasarkan hasil pengujian dan kesimpulan penelitian ini, maka dapat

diberikan saran-saran sebagai berikut:

1. Untuk penelitian selanjutnya disarankan untuk menambah variabel

independen lain (contoh: DAU, DAK, DBH, dan lain-lain) yang

dapat mempengaruhi belanja modal.

2. Memperluas penelitian dengan menambah sampel penelitian dari

seluruh kabupaten/kota yang ada di masing-masing provinsi di

Indonesia, selain dari provinsi Jawa Barat (contoh: DKI Jakarta,

Surabaya, Kalimantan, dan lain-lain) agar dapat membandingkan

hasil dari penelitian-penelitian tersebut.

3. Periode pengamatan yang lebih panjang (lebih dari 3 periode)

sehingga hasil yang diperoleh dapat digeneralisasi dan

BAB II

TINJAUAN PUSTAKA

2.1. Belanja Modal

Menurut Standar Akuntansi Pemerintahan (SAP), pengertian belanja modal

adalah “pengeluaran yang dilakukan dalam rangka pembentukan modal yang

sifatnya menambah aset tetap/ inventaris yang memberikan manfaat lebih dari

satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya

pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, serta

meningkatkan kapasitas dan kualitas aset”.

Dalam Standar Akuntansi Pemerintahan (SAP), belanja modal terdiri dari 5

kategori utama, yaitu:

1. Belanja Modal Tanah

Belanja modal tanah adalah pengeluaran/biaya yang digunakan untuk

pengadaan/pembelian/pembebasan, penyelesaian, balik nama dan sewa

tanah, pengosongan, pengurugan, perataaan, pematangan tanah, pembuat

sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak

atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja modal peralatan dan mesin adalah pengeluaran/ biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan

kapasitas peralatan dan mesin, serta inventaris kantor yang memberikan

manfaat lebih dari 12 bulan, dan sampai peralatan dan mesin dimaksud

3. Belanja Modal Gedung dan Bangunan

Belanja modal gedung dan bangunan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan

pembangunan gedung dan bangunan yang menambah kapasitas sampai

gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi, dan Jaringan

Belanja modal jalan, irigasi dan jaringan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian/peningkatan

pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan

jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan

dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja modal fisik lainnya adalah pengeluaran/biaya yang digunakan untuk

pengadaan/penambahan/penggantian/peningkatan pembangunan/ pembuatan serta

perawatan terhadap fisik lainnya yang tidak dapat dikategorikan ke dalam kriteria

belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi

dan jaringan. Termasuk dalam belanja ini adalah belanja modal kontrak sewa beli,

pembelian barang-barang kesenian, barang purbakala dan barang untuk museum,

2.2. Pendapatan Asli Daerah (PAD)

Berdasarkan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pusat dan Daerah Pasal 1 angka 18 bahwa “Pendapatan asli daerah adalah

pendapatan yang diperoleh yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan”. Menurut Halim (2007:96), PAD

merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli

daerah.

2.3. Klasifikasi Pendapatan Asli Daerah (PAD) 2.3.1. Pajak Daerah

Menurut UU No. 28 Tahun 2009, pajak daerah yang disebut pajak

adalah “kontribusi wajib kepada daerah yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan undang-undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan daerah bagi sebesar-besarnya kemakmuran rakyat”. Terkait

dengan pendapatan pajak yang berbeda bagi provinsi dan kabupaten/kota

sesuai dengan UU No. 34 Tahun 2000 tentang Perubahan UU No. 18

Tahun 1997 tentang Pajak dan Retribusi Daerah. Menurut UU tersebut,

jenis pendapatan pajak untuk provinsi meliputi objek pendapatan berikut:

1. Pajak kendaraan bermotor.

2. Bea balik nama kendaraan bermotor.

3. Pajak bahan bakar kendaraan bermotor.

4. Pajak kendaraan di atas air.

6. Pajak air permukaan.

Selanjutnya, jenis pajak kabupaten/kota tersusun atas:

1. Pajak hotel.

2. Pajak restoran.

3. Pajak hiburan.

4. Pajak reklame.

5. Pajak penerangan jalan.

6. Pajak pengambilan bahan galian golongan C.

7. Pajak parkir.

2.3.2. Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau

badan. Pendapatan retribusi juga berbeda untuk provinsi dan

kabupaten/kota, terkait dengan UU No. 34 Tahun 2000. Untuk provinsi,

jenis pendapatan ini meliputi objek pendapatan berikut:

1. Retribusi pelayanan kesehatan.

2. Retribusi pemakaian kekayaan daerah.

3. Retribusi penggantian biaya cetak peta.

4. Retribusi pengujian kapal perikanan.

Selanjutnya, jenis pendapatan retribusi untuk kabupaten/kota meliputi

objek pendapatan berikut:

2. Retribusi pelayanan persampahan/kebersihan.

3. Retribusi penggantian biaya cetak KTP.

4. Retribusi penggantian biaya cetak akte catatan sipil.

5. Retribusi pelayanan pemakaman.

6. Retribusi pelayanan pengabuan mayat.

7. Retribusi pelayanan parkir di tepi jalan umum.

8. Retribusi pelayanan pasar.

9. Retribusi pengujian kendaraan bermotor.

10. Retribusi pemeriksaan alat pemadam kebakaran.

11. Retribusi penggantian biaya cetak peta.

12. Retribusi pengujian kapal perikanan.

13. Retribusi pemakaian kekayaan daerah.

14. Retribusi jasa usaha pasar grosir atau pertokoan.

15. Retribusi jasa usaha tempat pelelangan.

16. Retribusi jasa usaha terminal.

17. Retribusi jasa usaha tempat khusus parkir.

18. Retribusi jasa usaha tempat penginapan/pesanggrahan/villa.

19. Retribusi jasa usaha penyedotan kakus.

20. Retribusi jasa usaha rumah potong hewan.

21. Retribusi jasa usaha pelayanan pelabuhan kapal.

22. Retribusi jasa usaha tempat rekreasi dan olahraga.

23. Retribusi jasa usaha penyeberangan di atas air.

25. Retribusi jasa usaha penjualan produksi usaha daerah.

26. Retribusi izin mendirikan bagunan.

27. Retribusi izin tempat penjualan minuman beralkohol.

28. Retribusi izin gangguan.

29. Retribusi izin trayek.

2.3.3. Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan Hasil pengelolaan kekayaan milik daerah yang dipisahkan

merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan

daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek

pendapatan yang mencakup:

1. Bagian laba atas penyertaan modal pada perusahaan milik daerah.

2. Bagian laba atas penyertaan modal pada perusahaan milik negara.

3. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

2.3.4. Lain-lain Pendapatan Asli Daerah yang Sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari

lain-lain milik pemda. Undang-undang No. 33 Tahun 2004 menjelaskan

PAD yang sah, disediakan untuk menganggarkan penerimaan daerah yang

tidak termasuk dalam jenis pajak dan hasil pengelolaan kekayaan daerah

yang dipisahkan. Jenis pendapatan ini meliputi objek pendapatan berikut:

1. Hasil penjualan aset daerah yang tidak dipisahkan.

2. Jasa giro.

4. Penerimaan atas tuntutan ganti kerugian daerah.

5. Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan, pengadaan barang, dan jasa oleh daerah

6. Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata

uang asing.

7. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan.

8. Pendapatan denda pajak.

9. Pendapatan denda retribusi.

10. Pendapatan hasil eksekusi atas jaminan.

11. Pendapatan dari pengembalian.

12. Fasilitas sosial dan umum.

13. Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

14. Pendapatan dari angsuran/cicilan penjualan.

2.4. Anggaran Pendapatan dan Belanja Daerah (APBD)

Berdasarkan Pasal 64 ayat (2) UU Nomor 5 Tahun 1974 tentang

Pokok-pokok Pemerintahan Daerah, maka:

Pada orde baru, APBD dapat didefenisikan “Sebagai rencana operasional keuangan pemda, di mana pada satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah selama satu tahun anggaran tertentu, dan dipihak lain menggambarkan perkiraan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud.” Pada orde lama,

definisi APBD adalah “Rencana pekerjaan keuangan (financial workplan)

Menurut UU No. 17 Tahun 2003, Anggaran Pendapatan dan Belanja Daerah

(APBD) adalah “Suatu rencana keuangan tahunan pemerintah daerah yang

disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD)”. Dalam UU tersebut,

ditetapkan bahwa laporan pertanggungjawaban pelaksanaan APBN/APBD

disampaikan berupa laporan keuangan yang setidak-tidaknya terdiri atas:

a. Laporan Realisasi Anggaran (LRA)

b. Neraca

c. Laporan Arus Kas (LAK)

d. Catatan atas Laporan Keuangan (CaLK)

2.5. Fungsi Anggaran Pendapatan dan Belanja Daerah (APBD)

Berdasarkan ketentuan dalam Pasal 3 ayat (4) UU No. 17 Tahun 2003

tentang Keuangan Negara, fungsi APBD adalah:

1. Fungsi Otorisasi

Anggaran daerah merupakan dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

2. Fungsi Perencanaan

Anggaran daerah merupakan pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi Pengawasan

Anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah daerah sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi Alokasi

Anggaran daerah diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efesiensi dan efektivitas perekonomian. 5. Fungsi Distribusi

Anggaran daerah harus mengandung arti/ memperhatikan rasa keadilan dan kepatutan.

6. Fungsi Stabilisasi

2.6. Struktur Anggaran Pendapatan dan Belanja Daerah (APBD) Struktur APBD

Gambar 2.1

Struktur APBD merupakan satu kesatuan yang terdiri dari:

a. Pendapatan Daerah

Pendapatan daerah terdiri atas:

1) Pendapatan Asli Daerah (PAD)

Mencakup pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

2) Dana Perimbangan

Mencakup dana bagi hasil (pajak dan sumber daya alam), dana alokasi

umum, dan dana alokasi khusus.

3) Lain-lain Pendapatan Daerah yang Sah

Mencakup hibah (barang atau uang dan/atau jasa), dana darurat, dana

bagi hasil pajak dari provinsi kepada kabupaten/kota, dana Pembiayaan

Pengeluaran:

Pembayaran Pokok Pinjaman Penyertaan Modal

Pembentukan Dana Cadangan dan lain-lain

Pendapatan

SURPLUS

Penerimaan:

SiLPA (tahun sebelumnya) Pencairan Dana Cadangan Penerimaan Pinjaman Daerah, dan lain-lain

penyesuaian dan dana otonomi khusus, serta bantuan keuangan dari

provinsi atau pemda lainnya.

b. Belanja Daerah

Belanja daerah dibagi menjadi 2 kelompok besar, yaitu:

1) Belanja Tidak Langsung

Merupakan belanja yang dianggarkan tidak terkait secara langsung

dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak

langsung terdiri atas belanja pegawai, bunga, subsidi, hibah, bantuan

sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga.

2) Belanja Langsung

Merupakan belanja yang dianggarkan terkait secara langsung dengan

pelaksanaan program dan kegiatan. Kelompok belanja langsung terdiri

atas belanja pegawai (honorarium/upah), belanja barang dan jasa, dan

belanja modal.

c. Pembiayaan Daerah

Pembiayaan daerah meliputi semua penerimaan yang perlu dibayar

kembali dan/atau pengeluaran yang akan diterima kembali, baik pada

tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran

berikutnya.

Penerimaan pembiayaan mencakup:

1) Sisa lebih perhitungan anggaran tahun anggaran sebelumnya.

2) Pencairan dana cadangan.

4) Penerimaan pinjaman daerah.

5) Penerimaan kembali pemberian pinjaman.

6) Penerimaan piutang daerah.

Pengeluaran pembiayaan mencakup:

1) Pembentukan dana cadangan.

2) Penerimaan modal (investasi) pemda.

3) Pembayaran pokok utang.

4) Pemberian pinjaman daerah.

2.7. Tinjauan Penelitian Terdahulu

Berikut ini beberapa penelitian terdahulu yang menjadi pembanding peneliti

[image:48.595.114.516.425.748.2]dalam melakukan penelitian.

Tabel 2.1

Tinjauan penelitian terdahulu

Nama Peneliti

dan Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

Adisti (2015)

Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Belanja Modal Pada

Kabupaten/Kota di Provinsi Sumatera Barat

Independen:

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK)

Dependen:

Belanja Modal

PAD, DAU, dan DAK secara simultan berpengaruh signifikan terhadap

pengalokasian belanja modal. PAD, DAU, dan DAK tidak berpengaruh signifikan terhadap pengalokasian belanja modal. Handoko (2009) Pengaruh Pertumbuhan Pendapatan Asli Daerah (PAD) Terhadap Peningkatan Belanja Modal Pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Barat

Rangkuti (2009)

Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Belanja Langsung di Pemerintah Kabupaten/Kota di Sumatera Utara Dependen: Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang Sah

Independen:

Belanja Langsung

Secara simultan, pajak daerah, retribusi daerah, hasil

pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain PAD yang sah berpengaruh signifikan terhadap belanja langsung.

Secara parsial hanya lain-lain PAD yang sah berpengaruh signifikan positif terhadap belanja langsung. Sedangkan pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan tidak berpengaruh signifikan terhadap belanja langsung. Siregar (2015)

Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal Pada Pemerintah Daerah Kabupaten/Kota di Provinsi Kalimantan Tengah Independen: Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang Sah

Dependen:

Belanja Modal

Pajak daerah, retribusi daerah, hasil

pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain PAD yang sah secara simultan tidak berpengaruh signifikan terhadap belanja modal. Sedangkan secara parsial hanya lain-lain PAD yang sah yang berpengaruh dan signifikan terhadap belanja modal.

Sumber : data diolah oleh peneliti

2.8. Kerangka Konseptual

Menurut Sugiyono (2010:89), “kerangka konseptual merupakan sintesa

tentang hubungan antar variabel yang disusun dari berbagai teori yang telah

2. 3.

4.

5.

6.

7.

8. 9. 10.

[image:50.595.112.518.119.402.2]11.

Gambar 2.2 Kerangka Konseptual

Jika sumber-sumber pendapatan daerah (misalnya: pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

pendapatan asli daerah) telah diperoleh dan dikelola dengan baik untuk

membiayai urusan pemerintah daerah, khususnya belanja modal, maka

tercerminlah suatu tingkat kemandirian dan otonomi daerah tersebut. Efesiensi,

efektivitas, transparansi, dan dapat dipertanggungjawabkan dalam mengatur

keuangan daerah (baik penerimaan dan pengeluaran daerah) maka akan terwujud

pula otonomi daerah yang menyejahterakan masyarakatnya di daerah itu sendiri.

Pendapatan asli daerah yang tinggi dapat mengurangi ketergantungan pemerintah

daerah terhadap pemerintah pusat, khususnya dalam hal bantuan dana. Pajak Daerah

(X1)

Retribusi Daerah (X2)

Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan (X3)

Belanja Modal (Y)

Lain-lain Pendapatan Asli Daerah yang Sah

2.9. Hipotesis Penelitian

Hipotesis merupakan dugaan sementara terhadap rumusan masalah dalam

suatu penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah

dijelaskan sebelumnya, penulis mengajukan hipotesis sebagai berikut :

H1 : Pajak daerah berpengaruh signifikan terhadap belanja modal pada

pemerintah kabupaten/kota di Jawa Barat

H2 : Retribusi daerah berpengaruh signifikan terhadap belanja modal pada

pemerintah kabupaten/kota di Jawa Barat

H3 : Hasil pengelolaan kekayaan daerah yang dipisahkan berpengaruh signifikan

terhadap belanja modal pada pemerintah kabupaten/kota di Jawa Barat

H4 : Lain-lain pendapatan asli daerah yang sah berpengaruh signifikan

berpengaruh signifikan terhadap belanja modal pada pemerintah kabupaten/kota

di Jawa Barat

H5 : Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah berpengaruh secara

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Semenjak reformasi, akuntansi keuangan pemerintah daerah di Indonesia

merupakan salah satu bidang dalam akuntansi sektor publik yang menjadi

perhatian besar dari berbagai pihak. Menurut Pasal 1 Undang-undang (UU)

Nomor 17 Tahun 2003 tentang Keuangan Negara yang dimaksud dengan

keuangan negara adalah “semua hak dan kewajiban negara yang dapat dinilai

dengan uang, serta segala sesuatu, baik berupa uang maupun barang yang dapat

dijadikan milik negara terkait dengan pelaksanaan hak dan kewajiban tersebut”.

Keuangan daerah dapat diartikan sebagai “semua hak dan kewajiban yang dapat

dinilai dengan uang, juga segala sesuatu, baik berupa uang maupun barang, yang

dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara

atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan

perundangan yang berlaku” (Halim 2007:23).

Menurut UU No. 32 Tahun 2004, definisi otonomi daerah adalah “hak,

wewenang dan kewajiban dari daerah untuk mengurus dan mengatur sendiri

urusan pemerintah dan kepentingan dari masyarakat setempat sesuai dengan

peraturan perundang-undangan”. Keberhasilan dalam menerapkan otonomi daerah

di suatu daerah dapat dilihat dari tingkat kesejahteraan, pelayanan umum, dan

daya saing daerah itu sendiri, sehingga mampu memberikan transparansi dan

belanja. Pendapatan asli daerah merupakan salah satu penerimaan daerah yang

mencerminkan suatu tingkat kemandirian daerah. Semakin besar PAD dalam

suatu daerah maka akan menunjukkan bahwa pemerintah daerah itu sendiri

mampu melaksanakan desentralisasi fiskal dan akan semakin berkurangnya

ketergantungan pemerintah daerah terhadap pemerintah pusat. Dalam

menjalankan otonomi daerah khususnya pada kabupaten/kota di Jawa Barat

dituntut untuk mampu meningkatkan PAD yang menjadi tolak ukur terpenting

bagi kemampuan pemerintah daerah dalam menyelenggarakan dan mewujudkan

otonomi daerah yang baik dan sejahtera.

Menurut Standar Akuntansi Pemerintah (SAP), pengertian belanja modal

adalah “pengeluaran yang dilakukan dalam rangka pembentukan modal yang

sifatnya menambah aset tetap/ inventaris yang memberikan manfaat lebih dari

satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya

pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, serta

meningkatkan kapasitas dan kualitas aset”. Untuk menambah aset tetap,

pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja,

khususnya pada belanja modal dalam APBD (Anggaran Pendapatan dan Belanja

Daerah) yang didasarkan pada kebutuhan daerah demi kelancaran pelaksanaan

tugas pemerintah maupun fasilitas publik.

Belanja modal berasal dari PAD sebagai perwujudan pelaksanakan

otonomi daerah demi menciptakan kemandirian keuangan daerah itu sendiri.

Sehingga pemerintah daerah berusaha untuk mengelola keuangan daerahnya

bahwa kondisi keuangan daerah itu menjadi sehat dan baik. Jika memanfaatkan

pendapatan-pendapatan daerah yang telah diterima dan meminimalkan

pengeluaran atau belanja-belanja daerah, khususnya belanja modal yang telah

direalisasikan, maka efektivitas dan efesiensi akan memberikan kemandirian dan

kesejahteraan pada daerahnya sendiri.

Peneliti terdahulu Handoko (2009) melakukan penelitian tentang pengaruh

pertumbuhan pendapatan asli daerah terhadap peningkatan belanja modal pada

pemerintah kabupaten/kota di provinsi Sumatera Utara. Hasil penelitian

menunjukkan bahwa pertumbuhan pendapatan asli daerah berpengaruh signifikan

positif terhadap peningkatan belanja modal. Peneliti terdahulu Rangkuti (2009)

melakukan penelitian tentang pengaruh PAD terhadap belanja langsung di

pemerintah kabupaten/kota di Sumatera Utara. Hasil penelitian menunjukkan

bahwa secara simultan PAD berpengaruh signifikan terhadap belanja langsung,

sedangkan secara parsial hanya lain-lain PAD yang sah berpengaruh positif

terhadap belanja langsung.

Peneliti terdahulu Adisti (2015) melakukan penelitian tentang pengaruh

PAD, DAU, dan DAK terhadap belanja modal pada kabupaten/kota di provinsi

Sumatera Barat. Hasil penelitian menunjukkan bahwa PAD, DAU, dan DAK

secara simultan berpengaruh signifikan terhadap pengalokasian belanja modal.

Peneliti terdahulu Siregar (2015) melakukan penelitian tentang pengaruh PAD

terhadap belanja modal pada pemerintah daerah kabupaten/kota di provinsi

Kalimantan Tengah. Hasil penelitian menunjukkan bahwa PAD secara simultan

hanya lain-lain PAD yang sah yang berpengaruh dan signifikan terhadap belanja

modal.

Bukti-bukti empiris berdasarkan penelitian sebelumnya menunjukkan

bahwa terdapat banyak faktor yang berpengaruh terhadap belanja modal. Namun

hasil dari penelitian yang telah dilakukan sebelumnya menunjukkan

ketidakkonsistenan. Berdasarkan fenomena dan ketidakkonsistenan hasil

penelitian sebelumnya, peneliti tertarik untuk melakukan penelitian mengenai

belanja modal yang merupakan modifikasi dari penelitian-penelitian sejenis yang

dilakukan oleh peneliti terdahulu.

Berdasarkan uraian latar belakang tersebut, peneliti tertarik untuk

melakukan penelitian dengan judul: “Pengaruh Pendapatan Asli Daerah (PAD)

Terhadap Belanja Modal Pada Pemerintah Kabupaten/Kota di Provinsi Jawa Barat”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

penulis merumuskan masalah penelitian sebagai berikut: “Apakah pajak daerah,

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

pendapatan asli daerah yang sah berpengaruh secara parsial maupun simultan

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian yang hendak

dicapai dalam penelitian ini adalah untuk mengetahui apakah pajak daerah,

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

pendapatan asli daerah yang sah berpengaruh secara parsial maupun simultan

terhadap belanja modal pada pemerintah kabupaten/kota di provinsi Jawa Barat.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah

1. Bagi peneliti, untuk menambah pengetahuan dan mengembangkan

wawasan tentang pengaruh Pendapatan Asli Daerah (PAD) terhadap

belanja modal pada pemerintah kabupaten/kota di provinsi Jawa Barat

khususnya pada tahun 2010-2013.

2. Bagi pemerintah daerah, penelitian ini diharapkan dapat menjadi masukan

dan acuan dalam meningkatkan kesejahteraan masyarakat serta

memanfaatkan potensi daerah secara optimal di masa yang akan datang.

3. Bagi peneliti selanjutnya, sebagai bahan referensi dan sumber informasi

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD) TERHADAP BELANJA MODAL PADA PEMERINTAH KABUPATEN/KOTA