SKRIPSI

ANALISIS RASIO KEUANGAN DENGAN MENGGUNAKAN METODE ALTMAN UNTUK MENGUKUR KESEHATAN PERUSAHAAN

MANUFAKTUR INDUSTRI MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

SARIFAH VESSELINA ARDANI 070503043

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Rasio Keuangan dengan Menggunakan Metode Altman untuk Mengukur Kesehatan Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penelitian skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila di kemudian hari penyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 11 April 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji syukur saya ucapkan kepada Allah SWT, karena atas rahmat dan karunia-Nya, saya dapat menyelesaikan penulisan skripsi ini dengan baik. Skripsi yang berjudul “Analisis Rasio Keuangan dengan Menggunakan Metode Altman untuk Mengukur Kesehatan Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan, dorongan, semangat, nasehat, dan bantuan baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak selaku dosen penguji I dan Bapak Drs. Zainal A. T. Silangit, Ak selaku dosen penguji II atas segala masukan dan saran yang telah diberikan.

5. Kedua orangtua saya, Arman Lingga Wisnu, S.E dan Nur’aini Sirait yang senantiasa memberikan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung saya dalam penyelesaian skripsi ini.

Saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, saya berharap skripsi ini dapat bermanfaat bagi semua pihak. Semoga Allah SWT senantiasa melimpahkan rahmat dan karunia-Nya kepada kita.

Medan, 11 April 2011 Peneliti

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan menggunakan rasio model Z-Score dari metode Altman. Penelitian ini juga bertujuan untuk mengetahui keakuratan model Z-Score

Rancangan penelitian yang digunakan dalam penelitian ini adalah studi pengamatan (observasi), penelitian ex post facto, penelitian asosiatif dengan hubungan kausal dan penelitian kuantitatif. Populasi dalam penelitian ini berjumlah 16 perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada periode 2006-2009 dan yang menjadi sampel penelitian berjumlah 9 perusahaan. Metode pengambilan sampel yang digunakan adalah purposive sampling. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website Bursa Efek Indonesia yaitu Variabel penelitian ini terdiri dari perbandingan working capital terhadap total

assets (X1), perbandingan retairned earnings terhadap total assets (X2),

perbandingan earnings before interest and taxes terhadap total assets (X3),

perbandingan book value of equity terhadap book value of total debt (X4),

perbandingan sales terhadap total assets (X5) sebagai variabel independen dan

kesehatan perusahaan (Y) sebagai variabel dependen. Analisis regresi linear berganda digunakan untuk analisis statistik dalam penelitian ini dan model regresi telah diuji terlebih dahulu dalam uju asumsi klasik.

Hasil penelitian ini menunjukkan bahwa secara parsial dan simultan perbandingan working capital terhadap total assets (X1), perbandingan retairned earnings terhadap total assets (X2), perbandingan earnings before interest and taxes terhadap total assets (X3), perbandingan book value of equity terhadap book value of total debt (X4), perbandingan sales terhadap total assets (X5) memiliki

hubungan terhadap kesehatan perusahaan. Penelitian ini juga mengemukakan bahwa model Z-Score metode Altman ini sangat akurat dalam mengukur kesehatan perusahaan.

ABSTRACT

This research aim to determine the health level manufacturing food and beverage industry that are listed in Indonesia Stock Exchange by using the ratio of

Z-Score model of Altman. This research also aims to determine the accuracy of

the Z-Score.

The reasearch design used in this research is the study observation, ex post facto reasearch, reasearch associative with causal relationships and quantitative reasearch. The population of this research are 16 manufacturing companies listed in Indonesia Stock Exchange during the period of 2006-2009 and the sampel consist of 9 companies. The sampling method that used was purposive sampling. Type of data in this study are secondary data obtained from Indonesia Stock

Exchange’s webside

comparing working capital to total assets (X1), ratio of retairned earnings to total

assets (X2), ratio of earnings before interest and taxes to total assets (X3), ratio of

book value of equity to book value of total debt (X4), ratio of sales to total assets

(X5) as independent variable and the health of the company as the dependent

variable. Multiple linear regression analysis used for statistical analysis in this research and the regression were tested first in the classical assumption test.

The result of this research indicated that partial an simultaneous comparing working capital to total assets (X1), ratio of retairned earnings to total

assets (X2), ratio of earnings before interest and taxes to total assets (X3), ratio of

book value of equity to book value of total debt (X4), ratio of sales to total assets

(X5) heve relationships with corpotate health. This research also suggests that the

model of Z-Score Altman methode is very accurate in meansuring the health of the company.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah... 5

C. Tujuan dan Manfaat Penelitian... 1. Tujuan Penelitian... 6

2. Manfaat Penelitian... 6

BAB II TUJUAN PUSTAKA A. Tinjauan Teoritis 1. Analisis Laporan Keuangan... 8

2. Analisis Rasio Keuangan... 11

3. Kesehatan Perusahaan... 13

4. Metode Altman... 14

B. Tinjauan Penelitian Terdahulu... 19

C. Kerangka Konseptual... 20

D. Hipotesis... 23

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian... 24

C. Jenis dan Sumber Data... 27

D. Metode Pengumpulan Data... 28

E. Variabel Penelitian 1. Klasifikasi Variabel... 28

2. Definisi Operasional Variabel... 28

F. Metode Analisis Data 1. Pengujian Asumsi Klasik... 31

a. Uji Normalitas... 31

b. Uji Heteroskedastisitas... 32

c. Uji Autokorelasi... 33

2. Pengujian Hipotesis a. Analisis Regresi Berganda... 33

b. Uji t (t-test)... 34

c. Uji F (F-test)... 34

G. Jadwal Penelitian... 35

BAB IV HASIL PENELITIAN A. Deskriptif Data Penelitian... 36

B. Hasil Penelitian 1. Analisis Statistik Deskriptif... 42

2. Uji Asumsi Klasik... 43

a. Uji Normalitas... 44

b. Uji Heteroskedastisitas... 48

c. Uji Autokorelasi... 50

3. Analisis Regresi... 51

4. Pengujian Hipotesis... 54

a. Uji t (t-test)... 56

b. Uji F (F-test)... 59

BAB V KESIMPULAN, KETERBATASAN, SARAN

A. Kesimpulan... 65

B. Keterbatasan... 66

C. Saran... 67

DAFTAR PUSTAKA... 69

DAFTAR TABEL

Nomor Judul Halaman

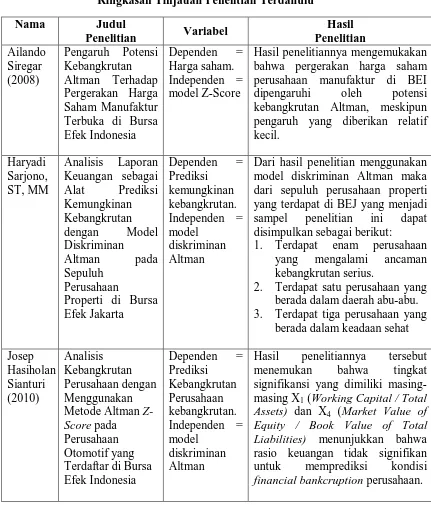

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu... 19

Tabel 3.1 Daftar Populasi... 26

Tabel 3.2 Daftar Sampel Perusahaan... 27

Tabel 3.3 Jadwal Penelitian... 35

Tabel 4.1 Daftar Perusahaan... 36

Tabel 4.2 Nilai Z-Score Altman... 38

Tabel 4.3 Statistik Deskripitif... 42

Tabel 4.4 Uji Kolmogorov-Smirnov... 47

Tabel 4.5 Hail Uji Durbin-Watson... 50

Tabel 4.6 Koefisien Regresi... 51

Tabel 4.7 Adjusted R2... 55

Tabel 4.8 Uji Statistik t... 56

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual... 22

Gambar 4.1 Histogram... 45

Gambar 4.2 Grafik P-Plot... 46

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Daftar Indone Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia

(Populasi dan Sampel)... 71

Lampiran 2 Data penelitian 2006-2009... 72

Lampiran 3 Hasil output SPSS 18.0... 73

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan menggunakan rasio model Z-Score dari metode Altman. Penelitian ini juga bertujuan untuk mengetahui keakuratan model Z-Score

Rancangan penelitian yang digunakan dalam penelitian ini adalah studi pengamatan (observasi), penelitian ex post facto, penelitian asosiatif dengan hubungan kausal dan penelitian kuantitatif. Populasi dalam penelitian ini berjumlah 16 perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada periode 2006-2009 dan yang menjadi sampel penelitian berjumlah 9 perusahaan. Metode pengambilan sampel yang digunakan adalah purposive sampling. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website Bursa Efek Indonesia yaitu Variabel penelitian ini terdiri dari perbandingan working capital terhadap total

assets (X1), perbandingan retairned earnings terhadap total assets (X2),

perbandingan earnings before interest and taxes terhadap total assets (X3),

perbandingan book value of equity terhadap book value of total debt (X4),

perbandingan sales terhadap total assets (X5) sebagai variabel independen dan

kesehatan perusahaan (Y) sebagai variabel dependen. Analisis regresi linear berganda digunakan untuk analisis statistik dalam penelitian ini dan model regresi telah diuji terlebih dahulu dalam uju asumsi klasik.

Hasil penelitian ini menunjukkan bahwa secara parsial dan simultan perbandingan working capital terhadap total assets (X1), perbandingan retairned earnings terhadap total assets (X2), perbandingan earnings before interest and taxes terhadap total assets (X3), perbandingan book value of equity terhadap book value of total debt (X4), perbandingan sales terhadap total assets (X5) memiliki

hubungan terhadap kesehatan perusahaan. Penelitian ini juga mengemukakan bahwa model Z-Score metode Altman ini sangat akurat dalam mengukur kesehatan perusahaan.

ABSTRACT

This research aim to determine the health level manufacturing food and beverage industry that are listed in Indonesia Stock Exchange by using the ratio of

Z-Score model of Altman. This research also aims to determine the accuracy of

the Z-Score.

The reasearch design used in this research is the study observation, ex post facto reasearch, reasearch associative with causal relationships and quantitative reasearch. The population of this research are 16 manufacturing companies listed in Indonesia Stock Exchange during the period of 2006-2009 and the sampel consist of 9 companies. The sampling method that used was purposive sampling. Type of data in this study are secondary data obtained from Indonesia Stock

Exchange’s webside

comparing working capital to total assets (X1), ratio of retairned earnings to total

assets (X2), ratio of earnings before interest and taxes to total assets (X3), ratio of

book value of equity to book value of total debt (X4), ratio of sales to total assets

(X5) as independent variable and the health of the company as the dependent

variable. Multiple linear regression analysis used for statistical analysis in this research and the regression were tested first in the classical assumption test.

The result of this research indicated that partial an simultaneous comparing working capital to total assets (X1), ratio of retairned earnings to total

assets (X2), ratio of earnings before interest and taxes to total assets (X3), ratio of

book value of equity to book value of total debt (X4), ratio of sales to total assets

(X5) heve relationships with corpotate health. This research also suggests that the

model of Z-Score Altman methode is very accurate in meansuring the health of the company.

BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan merupakan suatu organisasi ekonomi yang dalam setiap aktivitasnya memiliki tujuan. Perusahaan membutuhkan informasi sebagai alat pemantau perkembangan dari aktivitas yang dilakukan oleh perusahaan, apakah perusahaan mengalami kemajuan ataupun kemunduran dalam menjalankan aktivitasnya.

Akuntansi adalah seni mencatat, menggolongkan, dan melaporkan peristiwa dan kejadian yang berhubungan dengan aktivitas operasional perusahaan. Dengan kata lain, akuntansi berperan penting dalam memberikan informasi bagi manajemen perusahaan dalam pengambilan keputusan untuk mencapai tujuannya.

Informasi tersebut disajikan dalam bentuk laporan keuangan. Laporan keuangan merupakan hasil akhir dari proses akuntansi dalam satu periode akuntansi. Laporan keuangan juga merupakan informasi yang dilaporkan secara periodik kepada para pemakainya. Laporan keuangan dibuat oleh manajemen perusahaan sebagai bentuk informasi kegiatan perusahaan selama satu periode. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (2009), laporan keuangan yang lengkap terdiri dari neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

harapannya menambah kekayaan dan kemakmuran berhadapan dengan tantangan persaingan yang semakin tajam. Persaingan ini bukan hanya antar perusahaan di dalam negeri juga dengan perusahaan-perusahaan di mancanegara. Melihat kondisi yang semakin mengglobalnya perekonomian menyebabkan persaingan antar perusahaan menjadi semakin ketat. Hal ini menuntut perusahaan untuk memperkuat fundamental manajemen sehingga akan mampu bersaing dengan perusahaan lain.

Perusahaan manufaktur adalah merupakan salah satu perusahaan yang sangat merasakan dampak persaingan global tersebut. Perkembangan industri manufaktur di suatu negara juga dapat digunakan untuk melihat perkembangan industri di negara tersebut. Perkembangan ini dapat dilihat baik dari aspek kualitas produk yang dihasilkannya maupun kinerja industri secara keseluruhan.

Krisis ekonomi dunia pada tahun 1998 juga dirasakan pengaruhnya terhadap perkembangan industri makanan dan minuman di Indonesia. Meskipun pengaruh krisis tersebut lebih dirasakan lagi oleh industri non-makanan dan minuman. Oleh karena itu, untuk menjaga kelangsungan hidup perusahaan, manajemen dituntut untuk melakukan pengelolaan yang baik dan benar atas sumber daya yang dimiliki perusahaan.

Menurut data dalam situs pada tanggal 7 April 2011, penjualan produk makanan dan minuman kian menurun. Penurunan pada kuartal I tahun 2008 lebih besar dibandingkan dengan kuartal IV tahun yang bersangkutan. Akibatnya terjadi penumpukan stok persediaan dalam volume yang cukup signifikan pengaruhnya terhadap tambahan beban penyimpanan dan penanaman modal.

Dilaporkan bahwa stok yang menumpuk pada industri makanan dan minuman diperkirakan mencapai Rp 3,5 triliun – Rp 7,66 triliun. Nilai stok ini setara dengan omzet penjualan lebih dari 2 minggu. Nilainya sekitar 1% - 2% dari total omzet industri makanan per tahun sebesar Rp 350 triliun – Rp 383 triliun (omzet pada 2008). Secara umum, penurunan penjualan tersebut mulai berlangsung sejak November 2008. Tidak hanya di pasar domestik, penjualan ekspor juga turun sekitar 30%.

Dewasa ini banyak perusahaan manufaktur mengalami kendala dalam mencapai efesiensi dan efektivitas perusahaan untuk memperkuat fundamental keuangannya. Kesulitan keuangan dapat diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajibannya pada saat jatuh tempo. Hal ini dapat menyebabkan kebangkrutan perusahaan.

suatu alat yang digunakan sebagai sistem peringatan dini. Salah satu alat tersebut adalah metode Altman tentang model Z-Score yang berguna untuk mengukur kesehatan perusahaan. Model Z-Score metode Altman ini sangat akurat dalam memprediksi kebangkrutan perusahaan. Kesehatan perusahaan dapat dilihat dari kinerja keuangan perusahaan tersebut, kinerja keuangan yang buruk dapat mengakibatkan kebangkrutan.

Penelitian yang serupa telah diteliti oleh peneliti sebelumnya, walaupun terdapat banyak perbedaan di dalamnya seperti objek yang diteliti, tahun penelitian maupun variabel yang digunakan. Seperti penelitian Josep Hasiholan Sianturi (2010) yang meneliti tentang potensi kebangkrutan dengan menggunakan metode Altman pada perusahaan industri otomotif.

Variabel yang digunakannya yaitu perbandingan working capital terhadap

total assets (X1), perbandingan retairned earnings terhadap total assets (X2),

perbandingan earnings before interest and taxes terhadap total assets (X3),

perbandingan book value of equity terhadap book value of total debt (X4),

perbandingan sales terhadap total assets (X5) sebagai variabel independen dan

kebangkrutan perusahaan (Y) sebagai variabel dependen.

Dalam penelitiannya, ia menemukan bahwa tingkat signifikansi yang dimiliki masing-masing X1 (perbandingan working capital terhadap total assets)

dan X4 (perbandingan market value of equity terhadap book value of total liabilities) menunjukkan bahwa rasio keuangan tidak signifikan untuk

Penelitian sejenis juga dilakukan oleh Ailando Siregar (2008) yang menunjukkan bahwa potensi kebangkrutan yang dihitung dengan model Z-Score metode Altman dapat mempengaruhi pergerakan harga saham perusahaan manufaktur di Bursa Efek Indonesia.

Selain itu penelitian ini juga dilakukan oleh Haryadi Sarjono (2006). Dosen Universitas Bunda Mulia tersebut menggunakan metode Altman dengan model

Z-Score sebagai alat analisis penelitiannya. Beliau meneliti sepuluh perusahaan

properti yang terdaftar di Bursa Efek Jakarta. Hasil penelitiannya sangat akurat dan menghasilkan beberapa perusahaan yang dapat tergolong perusahaan yang sehat, rawan bangkrut maupun bangkrut.

Berdasarkan uraian di atas, maka peneliti tertarik mengadakan penelitian secara spesifik lagi mengenai tingkat kesehatan perusahaan dan peneliti memilih beberapa perusahaan industri makanan dan minuman yang memenuhi kriteria sebagai sampel. Maka peneliti menuangkannya dalam skripsi dengan judul “Analisis Rasio Keuangan dengan Menggunakan Metode Altman untuk Mengukur Kesehatan Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.”

B. Perumusan Masalah

Dalam penelitian ini peneliti mencoba merumuskan masalah yaitu “Apakah analisis rasio keuangan model Z-Score metode Altman yaitu perbandingan

working capital terhadap total assets, perbandingan retairned earnings terhadap

total assets, perbandingan earning before interest and taxes terhadap total assets,

perbandingan sales terhadap total assets memiliki hubungan dan berpengaruh secara parsial dan simultan untuk mengukur kesehatan perusahaan serta mampu memprediksi kebangkrutan pada perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Tujuan dari penelitian yang dilakukan oleh peneliti adalah untuk mengetahui dan mengukur kesehatan perusahaan manufaktur pada umumnya dan industri makanan dan minuman pada khususnya, yang diukur dengan menggunakan model Z-Score dari metode Altman.

2. Manfaat penelitian

Manfaat dari penelitian ini diharapkan akan memperoleh informasi yang akurat dan relevan yang dapat digunakan oleh :

a. Peneliti

b. Akademisi

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan dapat menjadi bahan referensi khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah yang dibahas dalam skripsi ini.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Analisis laporan keuangan

Laporan keuangan merupakan dasar menyediakan banyak informasi yang diperlukan para pemakai untuk membuat keputusan ekonomis sehubungan dengan kegiatan usaha. Laporan keuangan bermaksud memberikan informasi mengenai kondisi keuangan perusahaan. Pada mulanya laporan keuangan hanya dijadikan “alat penguji” dari pekerjaan seorang pembukuan dalam suatu perusahaan. Tetapi pada saat ini, laporan keuangan bukan hanya sebagai alat penguji melainkan sebagai bahan untuk dapat menentukan dan menilai posisi keuangan perusahaan, di mana hasil analisanya menjadi bahan pertimbangan untuk mengambil keputusan dalam menjalankan aktivitas perusahaan.

Salah satu tugas penting dari manajeman dan para investor setelah akhir tahun adalah menganalisis laporan keuangan yang sudah disusun dan telah diyakini tingkat kewajarannya, yang mana tingkat kewajaran tersebut didapat dari pendapat akuntan publik atas hasil pemeriksaannya terhadap laporan keuangan perusahaan.

Menurut Ardios dalam kamus Akuntansinya (2010) analisis laporan keuangan adalah suatu metode analisa ekonomi yang memasukkan pergerakan kas yang positif (aliran kas masuk) dan pergerakan kas yang negatif (aliran kas keluar) yang disebabkan oleh aktivitas untuk menentukan kebutuhan relatif dari aktivitas tersebut.

Analisis laporan keuangan dapat digunakan untuk membandingkan pos-pos keuangan pada laporan tahunan berjalan dengan pos-pos terkait pada periode sebelumnya. Analisis laporan keuangan juga digunakan secara luas untuk memeriksa keterkaitan dalam laporan keuangan. Sama halnya dengan pendapat yang dikemukakan oleh Harahap (2010) tentang pengertian analisis laporan keuangan dapat disimpulkan sebagai sebuah uraian tentang pos-pos dalam laporan keuangan secara lebih detail. Uraian ini berguna untuk melihat hubungan yang signifikan antara satu pos dengan pos lainnya. Dari uraian itu diharapkan dapat diambil kesimpulan kondisi keuangan perusahaan baik secara kuantitatif maupun kualitatif.

Analisis laporan keuangan yang dilakukan dimaksudkan untuk menambah informasi yang ada dalam suatu laporan keuangan. Laporan keuangan bisa saja menyembunyikan sesuatu informasi yang salah tetapi hasil analisa dari laporan keuangan tersebut tidak akan mungkin menyembunyikan informasi yang salah. Hal ini juga membuktikan bahwa akuntansi memiliki disiplin ilmu tersendiri yang sifatnya objektif dan ilmiah.

a. Kesalahan proses akuntansi seperti : kesalahan pencatatan, kesalahan pembukuan, kesalahan jumlah, kesalahan perkiraan, kesalahan posting, kesalahan jurnal.

b. Kesalahan lain yang disengaja. Misalnya tidak mencatat, pencatatan harga yang tidak wajar, menghilangkan data, income smoothing, dan lain sebagainya.

Hasil analisis laporan keuangan juga dapat menghilangkan situasi menduga- duga, ketidakpastian, intuisi, pertimbangan pribadi, dan lain sebagainya. Maka dari itu, analisis laporan keuangan dapat memperkuat keyakinan kita pada informasi yang ada sehingga dapat mengambil keputusan yang tepat dalam menjalankan aktivitas usaha.

Secara lengkap kegunaan analisis laporan keuangan ini dapat dikemukakan sebagai berikut :

a. Dapat diberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

b. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan

(implicit).

c. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan. d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating).

2. Analisis rasio keuangan

Jika analis hanya menganalisis item atau akun yang ada dalam laporan keuangan, maka analis kesulitan untuk menilai seberapa baik perusahaan beroperasi. Untuk mengevaluasi kondisi dan kinerja keuangan perusahaan, analis keuangan dan pemakai laporan keuangan harus melakukan analisis terhadap kesehatan perusahaan. Untuk mempermudah dalam menganalisis, alat bantu yang digunakan adalah analisis rasio. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain.

Sama halnya dengan pendapat yang dikemukakan oleh Lukman (2009) analisa laporan keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan. Perhitungan rasio tersebut diperjelas lagi oleh pendapat Darsono dan Ashari (2005) yang dapat disimpulkan bahwa dalam analisis rasio ada dua jenis perbandingan yang digunakan yaitu perbandingan internal dan perbandingan eksternal.

Oleh karena itu, pada intinya perbandingan-perbandingan berupa rasio tersebut dapat digunakan untuk memberikan pemahaman yang lebih dalam mengenai kondisi dan kinerja perusahaan sehingga dapat diketahui kesehatan perusahaan tersebut, baik pada masa lalu, saat ini, dan masa yang akan datang. Terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar dalam suatu perusahaan.

Analisis rasio keuangan ini memiliki beberapa keunggulan diantaranya adalah sebagai berikut:

a. Lebih mudah dibaca dan ditafsirkan karena rasio merupakan angka-angka atau ikhtisar statistik

b. Informasi yang sangat sederhana dibandingkan dengan informasi yang disajikan laporan keuangan yang rinci dan rumit

c. Dapat mengetahui kondisi keuangan di tengah industri lain

d. Sebagai bahan yang bermanfaat untuk mengisi model-model pengambilan keputusan bagi aktivitas perusahaan

e. Lebih mudah membandingkan perkembangan perusahaan dengan perusahaan lain secara periodik

f. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

a. Kesulitan dalam memilih rasio yang tepat, yang dapat digunakan untuk kepentingan pemakainya

b. Keterbatasan yang dimiliki oleh akuntansi atau laporan keuangan

c. Kesulitan dalam menghitung rasio jika data yang diperlukan untuk menghitung rasio tidak tersedia

d. Kesulitan juga terjadi apabila data yang dibutuhkan tidak sinkron

e. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karena itu, apabila dilakukan perbandingan dapat menimbulkan kesalahan.

3. Kesehatan perusahaan

Kesehatan perusahaan menggambarkan kondisi dan kinerja suatu perusahaan baik masa lalu, saat ini dan masa yang akan datang. Pemegang saham, kreditor, manajemen perusahaan menggunakan tingkat kesehatan perusahaan dalam proses pengambilan keputusan.

Bagi pemegang saham, tingkat kesehatan perusahaan yang baik dapat memberi semacam jaminan kepada pengembalian dividen bagi pemilik saham. Bagi kreditor, tingkat kesehatan perusahaan menunjukkan kemampuan perusahaan dalam pembayaran kembali kredit yang dipinjam, dan bagi manajemen perusahaan sendiri, kondisi kesehatan perusahaan menunjukkan kinerja perusahaan dan dapat digunakan dalam pengambilan keputusan atau kebijakan sebuah perusahaan.

mempercayai investasinya pada perusahaan tersebut. Sebaliknya, jika kondisi perusahaan dalam keadaan tidak sehat maka perusahaan terancam akan mengalami kebangkrutan.

Oleh karena itu, sangat diperlukan analisis terhadap laporan keuangan perusahaan karena laporan keuangan merupakan sumber informasi bagi pihak-pihak yang menggunakannya yaitu pihak-pihak internal dan pihak-pihak eksternal perusahaan. Tujuan dari dilakukannya analisis terhadap laporan keuangan perusahaan tersebut yaitu untuk mengukur kesehatan perusahaan tersebut.

4. Metode Altman

Berdasarkan formulasi dari Dr. Edward I. Altman, pada jurnalnya tahun 1968, untuk melihat kemungkinan perusahaan mengalami kegagalan usaha atau disebut kebangkrutan, dapat digunakan analisis diskriminan. Altman menemukan lima rasio dikombinasikan untuk melihat perbedaan antara perusahaan yang sehat dan yang bangkrut. Prediksi yang diformulasikan oleh Altman (1968) dalam bentuk persamaan yang kemudian dikenal dengan formula Z-Score:

Z= W1X1 + W2X2 + W3X3 + W4X4 + W5X5 Fungsi Z yang ditemukan adalah:

Z = 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5 Dengan kriteria penilaian :

a. Jika nilai Z < 1,81 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,81 < Z < 2,99 tidak dapat ditentukan apakah perusahaan sehat ataupuan mengalami kebangkrutan).

Rasio-rasio tersebut merupakan rasio yang mendeteksi kondisi keuangan perusahan yang berkaitan dengan likuiditas, profitabilitas, dan aktivitas perusahaan.

Rasio-rasio prediksi kebangkrutan perusahaan

Rasio-rasio keuangan yang digunakan untuk menilai kebangkrutan perusahaan ada lima yaitu:

a. Perbandingan working capital terhadap total assets (X1)

Modal kerja di sini dimaksud adalah selisih antara aktiva lancar (current

assets) dengan hutang lancar (current liabilities). Sedangkan current assets pada

perusahaan terdiri dari cash on hand and banks, placement in other banks, notes

and securities, loan and investment. Current liabilities terdiri dari demand

deposit, time deposit, dan saving deposit. Sedangkan total assets adalah semua

assets yang ada di dalam perusahaan tersebut. Rasio ini pada dasarnya merupakan

salah satu rasio likuiditas yang mengatur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

b. Perbandingan retained earning terhadap total assets (X2)

Rasio ini merupakan rasio profitabilitas yang mendeteksi atau mengukur kemampuan perusahaan dalam menghasilkan keuntungan dalam periode tertentu.

Retained earnings di sini adalah laba ditahan. Perbandingan retained earning

c. Perbandingan earning before interest and tax terhadap total assets (X3) Rasio ini merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Rasio Earning Before Interest and

Tax di sini adalah operating income. Rasio ini merupakan kontributor terbesar

dari model tersebut.

d. Perbandingan market value equity terhadap book value of debt (X4) Rasio ini merupakan rasio yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya melalui modalnya sendiri. Rasio

market value equity di sini adalah closing price tahunan dikali dengan total share

tahunan. Modal yang dimaksud di sini adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang.

e. Perbandingan sales terhadap total assets (X5)

Rasio ini merupakan rasio yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva yang berputar dalam satu periode tertentu. Rasio ini mengukur kemampuan manajemen dalam menggunakan aktiva untuk menghasilkan penjualan. Sales yang dipakai pada perusahaan adalah

revenue.

manufaktur yang go publik melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta. Model yang lama mengalami perubahan pada salah satu variabel yang digunakan. Altman mengubah pembilang market value of

equity pada X4 menjadi book value of equity karena perusahaan privat tidak

memiliki harga pasar untuk ekuitasnya.

Z’= 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,420 X4 + 0,988X5 Z’ = bankrupcy index

X1 = working capital / total asset X2 = retained earnings / total asset

X3 = earning before interest and taxes/total asset X4 = book value of equity / book value of total debt X5 = sales / total asset

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai

Z-Score model Altman (1983), yaitu:

a. Jika nilai Z’ < 1,23 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,23 < Z’ < 2,9 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupuan mengalami kebangkrutan).

c. Jika nilai Z’ > 2,9 maka termasuk perusahaan yang tidak bangkrut.

Altman modifikasi formula tersebut seiring dengan berjalannya waktu dan penyesuaian terhadap berbagai jenis perusahaan. Altman kemudian memodifikasi modelnya supaya dapat diterapkan pada semua perusahaan, seperti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di negara berkembang

X5 (perbandingan sales terhadap total assets) karena rasio ini sangat bervariatif

pada industri dengan ukuran aktiva yang berbeda-beda. Berikut persamaan

Z-Score yang dimodifikasi Altman dkk (1995):

Z” = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4 Keterangan:

Z” = bankrupcy index

X1 = working capital / total asset

X2 = retained earnings / total asset

X3 = earning before interest and taxes / total asset

X4 = book value of equity / book value of total debt

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai

Z-Score model Altman Modifikasi yaitu:

a. Jika nilai Z” < 1,1 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,1 < Z” < 2,6 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z” > 2,6 maka termasuk perusahaan yang tidak bangkrut.

Jadi, karena penelitian ini menggunakan sampel perusahaan-perusahaan manufaktur yang khususnya pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia, maka penelitian ini, menggunakan formula Altman yaitu:

B. Tinjauan Penelitian Terdahulu

Di bawah ini terdapat tiga buah hasil penelitian terdahulu yang menjadi panduan peneliti untuk membuat skripsi ini. Penelitian-penelitian tersebut yaitu :

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul bahwa pergerakan harga saham perusahaan manufaktur di BEI dipengaruhi oleh potensi kebangkrutan Altman, meskipun pengaruh yang diberikan relatif kecil.

Dari hasil penelitian menggunakan model diskriminan Altman maka dari sepuluh perusahaan properti yang terdapat di BEJ yang menjadi sampel penelitian ini dapat disimpulkan sebagai berikut:

1. Terdapat enam perusahaan yang mengalami ancaman kebangkrutan serius.

2. Terdapat satu perusahaan yang berada dalam daerah abu-abu. 3. Terdapat tiga perusahaan yang

berada dalam keadaan sehat Josep masing X1 (Working Capital / Total Assets) dan X4 (Market Value of Equity / Book Value of Total Liabilities) menunjukkan bahwa

rasio keuangan tidak signifikan untuk memprediksi kondisi

C. Kerangka Konseptual

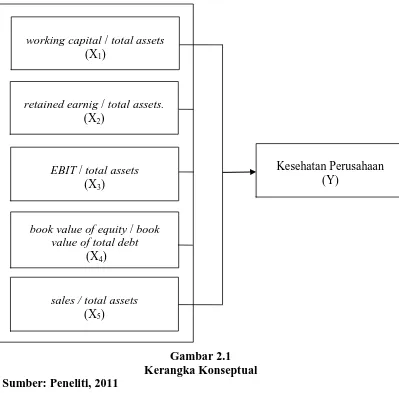

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu variabel bebas dengan variabel terikat. Pengukuran rasio Altman yaitu untuk mengetahui kesehatan perusahaan menggunakan perhitungan Z-Score. Nilai Z-Score akan menjelaskan kondisi keuangan perusahaan manufaktur yang dibagi dalam beberapa tingkatan. Metode Altman Z-Score memiliki rasio yang terdiri dari perbandingan working capital terhadap total assets, perbandingan retairned earnings terhadap total assets, perbandingan earning before interest and taxes terhadap total assets, perbandingan book value of equity terhadap book value of total debt, perbandingan sales terhadap total assets.

Tingkat kesehatan perusahaan sangat penting untuk menilai kondisi perusahaan tersebut, apakah dalam keadaan baik atau bahkan sebaliknya yaitu bangkrut. Kebangkrutan akan cepat terjadi pada perusahaan yang berada di negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian tambah sakit dan bangkrut. Selain kesulitan ekonomi, pemacu kebangkrutan dapat berasal dari adanya permasalahan yang timbul mempengaruhi operasi utama dari perusahaan seperti kekurangan bahan baku.

berbagai situasi atau keadaan khususnya berhubungan dengan efektivitas dan efisiensi operasinya, seperti volume penjualan yang relatif rendah atau adanya trend penjualan yang menurun, cash flow yang negatif, kerugian yang terus-menerus, dan hutang yang semakin membengkak. Keadaan ini dapat dilihat di laporan keuangan perusahaan.

Penyusunan laporan keuangan merupakan hal penting bagi perusahaan, laporan keuangan sendiri merupakan hal mutlak bagi perusahaan yang go public. Melalui laporan keuangan dapat dilihat kinerja keuangan perusahaan yang meliputi posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Laporan keuangan bisa dipakai untuk memprediksi kebangkrutan perusahaan dengan menggunakan rasio keuangan.

Laporan keuangan menjadi sangat penting karena memberikan input yang bisa dipakai untuk pengambilan keputusan. Laporan keuangan akan memberikan informasi mengenai profitabilitas, risiko, timing aliran kas, yang kesemuanya akan memberikan pengaruh harapan pihak-pihak yang berkepentingan. Harapan tersebut pada gilirannya akan mempengaruhi nilai perusahaan.

Formula Altman Z-Score merupakan sebuah multivariate formula yang digunakan untuk mengukur kesehatan finansial dari sebuah perusahaan. Altman menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada skema gambar di bawah ini :

Gambar 2.1 Kerangka Konseptual Sumber: Peneliti, 2011

retained earnig / total assets.

(X2)

Kesehatan Perusahaan (Y)

working capital / total assets

(X1)

EBIT / total assets

(X3)

book value of equity / book value of total debt

(X4)

sales / total assets

D. Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan perumusan masalah dan kerangka konseptual yang telah dikemukakan di awal maka hipotesis penelitian ini adalah sebagai berikut:

H1 : rasio keuangan (perbandingan working capital terhadap total assets,

perbandingan retairned earnings terhadap total assets, perbandingan earning

before interest and taxes terhadap total assets, perbandingan book value of equity

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Erlina menyimpulkan desain penelitian merupakan (2008) rencana untuk memilih sumber dan jenis informasi yang dipakai untuk menjawab pertanyaan-pertanyaan penelitian, kerangka kerja untuk merinci hubungan antara variabel dalam kajian tersebut, cetak biru yang memberi garis besar dari setiap prosedur mulai dari hipotesis sampai kepada analisis data.

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan untuk mengukur kesehatan perusahaan yang terdaftar di Bursa Efek Indonesia dengan rancangan penelitian sebagai berikut :

1. Dilihat dari perspektif metode pengumpulan data, rancangan penelitian ini berupa studi pengamatan (observasi), sebab sifat data berupa bahan yang hanya dapat diobservasi tanpa berusaha mendapatkan tanggapan dari siapapun 2. Dilihat dari perspektif pengendalian variabel, rancangan penelitian ini adalah

penelitian ex post facto yaitu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian mengamati kembali peristiwa tersebut untuk mengetahui faktor-faktor yang dapat menimbulkan kejadian tersebut tanpa ada manipulasi langsung terhadap variabel independen. Dalam desain ex post facto, peneliti tidak memanipulasi variabel yang akan diteliti, peneliti hanya melaporkan apa yang akan terjadi dan tidak terjadi

menjelaskan hubungan sebab akibat dalam bentuk pengaruh variabel melalui pengujian hipotesis

4. Dilihat dari perspektif jenis data dan analisis, rancangan penelitian merupakan penelitian kuantitatif dengan data kontinyu dengan bentuk rasio yaitu data yang jaraknya sama dan memilih nilai non mutlak.

B. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan elemen atau individual yang akan diteliti. Pengertian populasi menurut pendapat Erlina (2008) adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu. Populasi dari penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia dari tahun 2006 sampai dengan tahun 2009 yang berjumlah 16 perusahaan.

Dari populasi yang ada tidak semua di ambil untuk dijadikan sampel karena sebuah penelitian memerlukan sampel yang benar-benar memenuhi kriteria yang telah dibuat yang bertujuan agar mengurangi kesalahan dalam perbandingan. Seperti yang telah dijelaskan di atas, bahwa salah satu keterbatasan dari analisis rasio yaitu membandingkan dua atau lebih perusahaan yang tidak memiliki kesamaan baik dalam teknik maupun standar akuntansi yang digunakan dan hal-hal lainnya.

1. Perusahaan-perusahaan manufaktur sektor industri makanan dan minuman tersebut terdaftar di Bursa Efek Indonesia pada tahun 2006, 2007, 2008, dan 2009.

2. Perusahaan-perusahaan manufaktur sektor industri makanan dan minuman tersebut tidak didelisting pada tahun 2006, 2007, 2008, dan 2009.

3. Perusahaan-perusahaan manufaktur sektor industri makanan dan minuman tersebut memiliki laporan keuangan yang lengkap dan telah dan memiliki laba yang bernilai positif.

Tabel 3.1

kriteria sebanyak 9, maka sampel yang digunakan sebanyak 9 perusahaan, sampel tersebut dapat dilihat pada tabel dibawah ini :

Tabel 3.2

Daftar Sampel Perusahaan

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

1 AQUA Aqua Golden Missisipi √ √ √ 1

2 CEKA Cahaya Kalbar Tbk. √ √ √ 2

3 DLTA Delta Jakarta Tbk. √ √ √ 3

4 INDF Indofood Sukses Makmur √ √ √ 4

5 MYOR Mayora Indah Tbk. √ √ √ 5

6 MLBI Multi Bintang Indonesia Tbk. √ √ √ 6

7 STTP Siantar Top Tbk. √ √ √ 7

8 AISA Tiga Pilar Sejahtera Food Tbk. √ √ √ 8

9 ULTJ Ultra Jaya Milk Indonesia √ √ √ 9

C. Jenis dan Sumber Data

Berdasarkan sumber datanya, data yang digunakan adalah data sekunder di mana sumber data tidak langsung memberikan data kepada pengumpul data. Data sekunder lebih kepada data primer yang telah dioleh lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain. Data sekunder dalam penelitian ini diperoleh dari

Indonesian Capital Market Directory (ICMD) dan situs

laporan keuangan sampel perusahaan yang dipublikasikan.

Data yang diperoleh adalah kombinasi antara time series dan data cross

selection yang bersifat kuantitatif, yaitu data yang diukur dalam suatu skala

D. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah teknik dokumentasi, yaitu mengumpulkan data-data berupa laporan keuangan setiap sampel sejak tahun 2006 - 2009 yang bersumber dari laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia dan Indonesian Capital Market Directory.

E. Variabel Penelitian 1. Klasifikasi variabel

a. Variabel bebas (Independent Variable).

Variabel bebas (independent variable) adalah variabel yang mempengaruhi variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah perbandingan working capital terhadap total

assets, perbandingan retained earning terhadap total assets, perbandingan earning before interest and tax terhadap total assets, perbandingan market value of equity terhadap book value of total debt., perbandingan sales terhadap total assets.

b. Variabel terikat (Dependent Variable)

Variabel terikat (dependent variable) adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel dependen dalam penelitian ini adalah kesehatan perusahaan.

2. Definisi operasional variabel

Definisi operasional merupakan penjelasan-penjelasan variabel yang telah dipilih. Definisi operasional pada penelitian ini adalah:

1) Perbandingan antara modal kerja terhadap total aktiva (X1).

Merupakan rasio yang mendeteksi likuiditas dari total aktiva dan posisi modal kerja. Dimana modal kerja (working capital) diperoleh dari selisih antara aktiva lancar dengan utang lancar. Indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan adalah indikator-indikator internal, seperti kekurangan kas, besarnya utang dagang, utilisasi modal (harta kekayaan), tingginya hutang yang tidak terkendali dan beberapa indikator lainnya (Altman, 1968).

X1 =

2) Perbandingan laba ditahan terhadap total aktiva (X2).

Merupakan rasio untuk mengukur besarnya kemampuan suatu perusahaan dalam menghasilkan keuntungan, ditinjau dari kemampuan perusahaan yang bersangkutan dalam memperoleh laba (Altman, 1968).

X2 =

3) Perbandingan antara pendapatan sebelum dikurangi biaya bunga, pinjaman dan pajak terhadap total aktiva (X3).

Merupakan rasio yang mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Beberapa indikator yang dapat digunakan untuk mendeteksi adanya masalah adanya masalah pada kemampuan profitabilitas perusahaan diantaranya adalah tingginya piutang dagang, tingkat penjualan yang rendah, besarnya persediaan, rendahnya perputaran piutang, kecilnya kredibilitas perusahaan, serta kesediaan member kredit pada konsumen yang tidak dapat membayar tepat pada waktunya (Altman, 1968).

X3 =

Merupakan rasio aktivitas yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal sendiri (Altman, 1968).

X4 =

5) Perbandingan antara penjualan terhadap total aktiva.

Merupakan rasio aktivitas juga yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu. Rasio ini dapat pula digunakan untuk mengukur kemampuan modal yang diinvestasikan oleh perusahaan untuk menghasilkan revenue (Altman, 1968).

X5 =

b. Variabel terikat ( Y) (Dependent Variable)

Dalam penelitian ini yang menjadi variabel terikat adalah kesehatan perusahaan dari setiap perusahaan yang dipilih menjadi sampel. Kesehatan perusahaan merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam mengelola usahanya agar tidak terancam kebangkrutan. Semakin tinggi rasio ini semakin baik keadaan perusahaan.

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai

Z-Score model Altman (1983), yaitu:

1) Jika nilai Z’ < 1,23 maka termasuk perusahaan yang bangkrut.

2) Jika nilai 1,23 < Z’ < 2,9 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupuan mengalami kebangkrutan).

F. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik SPSS versi 18. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

1. Pengujian asumsi klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, heteroskedastisitas, dan autokorelasi.

a. Uji normalitas

Menurut Erlina (2008) tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Menurut Ghozali (2005), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik.

1) Analisis grafik

2) Analisis statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a) Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal,

b) Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali,2005).

b. Uji heteroskedastisitas

Menurut Erlina (2008) uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan karena kebanyakan data crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran.

Untuk melihat ada tidaknya heteroskedastisitas dilakukan dengan mengamati Grafik Scatterplot antara nilai prediksi variabel terikat dengan residualnya. Deteksi ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis:

2) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2005)

c. Uji autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Pengujian autokorelasi menggunakan uji Durbin-Watson (DW-test). Menurut Sunyoto (2009), pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut: 1) Angka D-W dibawah -2 berarti ada autokorelasi positif

2) Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi 3) Angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Pengujian hipotesis

Hipotesis diuji dengan analisis regresi linier berganda untuk menganalisis pengaruh variabel independen terhadap dependen. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t (t-test) dan uji F (F-test).

a. Analisis regresi berganda

Model regresi yang digunakan adalah sebagai berikut:

Keterangan :

Y = Variabel dependen (kesehatan perusahaan) α = Konstanta

βi = Koefisien regresi

X1 =working capital / total assets.

X2 =retained earning / total assets.

X3 =earning before interest and tax / total assets.

X4 =book value of equity / book value of total debt.

X5 =sales / total assets.

e = variabel pengganggu

b. Uji t (t-test)

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut:

Ho diterima Jika thitung < ttabeluntuk α = 5%

Ha diterima Jika thitung > ttabel untuk α = 5%

c. Uji F (F-test)

Ho diterima jika Fhitung < Ftabel untuk α = 5%

Ha diterima jika Fhitung > Ftabeluntuk α = 5%

G. Jadwal Penelitian

BAB IV

HASIL PENELITIAN

A. Deskripsi Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 18. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Populasi dari penelitian ini adalah perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Berdasarkan kriteria yang telah ditetapkan, didapat 9 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2006-2009.

Tabel 4.1 Daftar Perusahaan

No Kode Nama Perusahaan Tanggal Terdaftar

1 AQUA Aqua Golden Missisipi 1 Maret 1990

2 CEKA Cahaya Kalbar Tbk. 9 Juli 1996

3 DLTA Delta Jakarta Tbk. 12 Febuari 1984

4 INDF Indofood Sukses Makmur 14 Juli 1994

5 MYOR Mayora Indah Tbk. 4 Juli 1990

6 MLBI Multi Bintang Indonesia Tbk. 17 Januari 1994

7 STTP Siantar Top Tbk. 16 Desember 1996

Sampel sebanyak 9 perusahaan tersebut terlebih dahulu dihitung nilai

Z-Score Altman masing-masing dengan rumus:

Z = 0,717(X1) + 0,847(X2) + 3,107(X3) + 0,420(X4) + 0,998(X5) Dimana: X1 = Working Capital / Total Assets

X2 = Retairned Earnings / Total Assets

X3 = Earning Before Interest and Taxes / Total Assets

X4 = Book Value of Equity / Book Value of Total Debt

X5 = Sales / Total Assets

Dari nilai Z-Score yang didapat sampel perusahaan kemudian dikelompokkan ke kategori financial bankcruption, gray area atau non financial

bankcruption, dengan interval:

1. Jika nilai Z’ < 1,23 maka termasuk perusahaan yang bangkrut.

2. Jika nilai 1,23 < Z’ < 2,9 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupuan mengalami kebangkrutan).

3. Jika nilai Z’ > 2,9 maka termasuk perusahaan yang tidak bangkrut.

Tabel 4.2

6 Multi Bintang Indonesia Tbk. 2,26 Rawan

Bangkrut 2,48

Bangkrut 0,988 Bangkrut 0,80 Bangkrut

9 Ultra Jaya Milk Indonesia 1,66 Rawan

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa: 1. Kategori perusahaan bangkrut

Berdasarkan tabel 4.2 tersebut, pada tahun 2006 dan 2007 tidak terdapat perusahaan yang diprediksi mengalami kebangkrutan. Tetapi pada tahun 2008 dan 2009 PT. Tiga Pilar Sejahtera Food diprediksi bangkrut dengan Nilai Z sebesar 0,988 ditahun 2008 dan 0,80 ditahun 2009.

2. Kategori perusahaan rawan bangkrut

perusahaan bisa menjadi perusahaan sehat, namun bila perusahaan tidak segera memperbaiki diri maka perusahaan akan masuk pada perusahaan bangkrut.

Perusahaan-perusahaan yang diprediksi masuk kategori “rawan bangkrut” pada tahun 2006 adalah PT. Indofood Sukses Makmur, PT. Mayora Indah Tbk., PT. Multi Bintang Indonesia Tbk., PT. Tiga Pilar Sejahtera Food Tbk., PT. Ultra Jaya Milk Indonesia.

Sedangkan pada tahun 2007, dapat dilihat masih memiliki persentase yang sama seperti tahun 2007 yaitu sebesar 55,6% atau 5 perusahaan. Perusahaan-perusahaan yang diprediksi masuk kategori “rawan bangkrut” pada tahun 2007 adalah PT. Cahaya Kalbar Tbk.PT. Indofood Sukses Makmur, PT. Multi Bintang

Indonesia Tbk., PT. Tiga Pilar Sejahtera Food Tbk., PT. Ultra Jaya Milk Indonesia.

Pada tahun 2008, persentase perusahaan yang berada dalam kondisi “rawan bangkrut” adalah sebesar 44,4% atau 4 perusahaan. Perusahaan-perusahaan yang diprediksi masuk kategori “rawan bangkrut” pada tahun 2008 adalah PT. Indofood Sukses Makmur, PT. Mayora Indah Tbk., PT. Siantar Top Tbk., PT. Ultra Jaya Milk Indonesia.

Hasil perhitungan Z-Score untuk kelompok perusahaan yang diprediksi kategori rawan bangkrut tahun 2006 diperoleh skor terendah 1,51 yaitu PT. Tiga Pilar Sejahtera Food Tbk. dan skor tertinggi 2,83 yaitu PT. Mayora Indah Tbk.. Perhitungan Z-Score untuk kelompok perusahaan yang diprediksi kategori rawan bangkrut tahun 2007 diperoleh skor terendah 1,24 yaitu PT. Tiga Pilar Sejahtera Food Tbk. dan skor tertinggi 2,48 yaitu PT. Multi Bintang Indonesia Tbk..

Perhitungan Z-Score untuk kelompok perusahaan yang diprediksi kategori rawan bangkrut tahun 2008 diperoleh skor terendah 1,40 yaitu PT. Indofood Sukses Makmur dan skor tertinggi 2,51 yaitu PT. Ultra Jaya Milk Indonesia. Perhitungan Z-Score untuk kelompok perusahaan yang diprediksi kategori rawan bangkrut tahun 2009 diperoleh skor terendah 1,58 yaitu PT. Indofood Sukses Makmur dan skor tertinggi 2,87 yaitu PT. Mayora Indah Tbk..

3. Kategori perusahaan sehat

Bedasarkan Tabel 4.2 tersebut, dapat dilihat ada 44,4% atau 4 perusahaan yang menurut model prediksi Z-Score Altman terklasifikasi “sehat” pada tahun 2006. Perusahaan-perusahaan yang diprediksi masuk kategori “sehat” pada tahun 2006 adalah PT. Aqua Golden Missisipi, PT. Delta Jakarta Tbk., PT. Cahaya Kalbar Tbk., PT. Siantar Top Tbk..

Pada tahun 2008, persentase perusahaan yang berada dalam kondisi “sehat” masih sama seperti dua tahun sebelumnya yaitu sebesar 44,4% atau 4 perusahaan. Perusahaan-perusahaan yang diprediksi masuk kategori “sehat” pada tahun 2008 adalah PT. Aqua Golden Missisipi, PT. Delta Jakarta Tbk., PT. Cahaya Kalbar Tbk., PT. Multi Bintang Indonesia Tbk..

Pada tahun 2009, persentase perusahaan yang berada dalam kondisi “sehat” adalah sebesar 55,6% atau 5 perusahaan. Perusahaan-perusahaan yang diprediksi masuk kategori “sehat” pada tahun 2009 adalah PT. Aqua Golden Missisipi, PT. Delta Jakarta Tbk., PT. Cahaya Kalbar Tbk., PT. Multi Bintang Indonesia Tbk., PT. Siantar Top Tbk..

Hasil perhitungan Z-Score untuk kelompok perusahaan yang diprediksi kategori sehat tahun 2006 diperoleh skor terendah 3,08 yaitu PT. Siantar Top Tbk. dan skor tertinggi 3,79 yaitu PT. Aqua Golden Missisipi. Perhitungan Z-Score untuk kelompok perusahaan yang diprediksi kategori rawan bangkrut tahun 2007 diperoleh skor terendah 2,96 yaitu PT. Mayora Indah Tbk. dan skor tertinggi 3,99 yaitu PT. Aqua Golden Missisipi.

Perhitungan Z-Score untuk kelompok perusahaan yang diprediksi kategori rawan bangkrut tahun 2008 diperoleh skor terendah 2,95 yaitu PT. Multi Bintang Indonesia Tbk. dan skor tertinggi 4,17 yaitu PT. Cahaya Kalbar Tbk.. Perhitungan

Z-Score untuk kelompok perusahaan yang diprediksi kategori rawan bangkrut

B. Hasil Penelitian

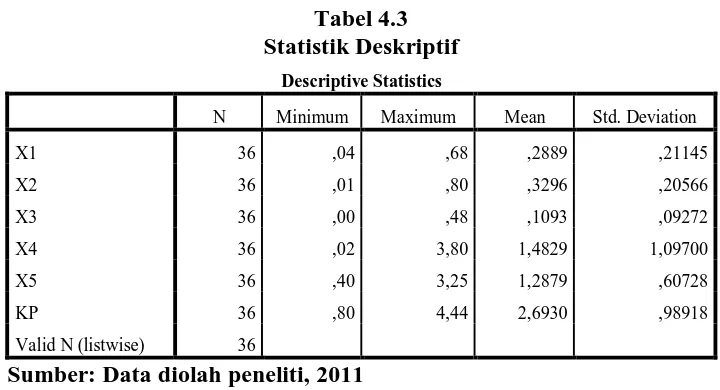

1. Analisis statistik deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian.

Sumber: Data diolah peneliti, 2011

Berdasarkan data dari tabel 4.3 dapat dijelaskan bahwa:

a. Variabel kesehatan perusahaan (Y) memiliki sampel (N) sebanyak 36, dengan nilai minimum (terkecil) 0,80, nilai maksimum (terbesar) 4,44, dan

mean (nilai rata-rata) 2,6930. Standar deviation (simpangan baku) variabel

ini adalah 0,98918.

b. Variabel perbandingan working capital terhadap total assets (X1) memiliki

sampel (N) sebanyak 36, dengan nilai minimum (terkecil) 0,04, nilai maksimum (terbesar) 0,68, dan mean (nilai rata-rata) 0,2889. Standar

deviation (simpangan baku) variabel ini adalah 0,21145.

c. Variabel perbandingan retained earning terhadap total assets (X2) memiliki

maksimum (terbesar) 0,80, dan mean (nilai rata-rata) 0,3296. Standar

deviation (simpangan baku) variabel ini adalah 0,20566.

d. Variabel perbandingan earning before interest and tax terhadap total assets (X3) memiliki sampel (N) sebanyak 36, dengan nilai minimum (terkecil) 0,

nilai maksimum (terbesar) 0,48, dan mean (nilai rata-rata) 0,1093. Standar

deviation (simpangan baku) variabel ini adalah 0,09272.

e. Variabel perbandingan book value of equity terhadap book value of total

debt (X4) memiliki sampel (N) sebanyak 36, dengan nilai minimum

(terkecil) 0,02, nilai maksimum (terbesar) 3,80, dan mean (nilai rata-rata) 1,4829. Standar deviation (simpangan baku) variabel ini adalah 1,09700. f. Variabel perbandingan sales terhadap total assets (X5) memiliki sampel (N)

sebanyak 36, dengan nilai minimum (terkecil) 0,40, nilai maksimum (terbesar) 3,25, dan mean (nilai rata-rata) 1,2879. Standar deviation (simpangan baku) variabel ini adalah 0,60728.

g. Jumlah sampel yang ada sebanyak 36.

2. Uji asumsi klasik

a. Berdistribusi normal,

b. Non-multikolineritas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

c. Non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi,

d. Homokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji normalitas

Pengujian ini dimaksud apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Adapun uji normalitas dapat dilakukan dengan dua cara yaitu analisis grafik dan statistik.

1) Analisis grafik

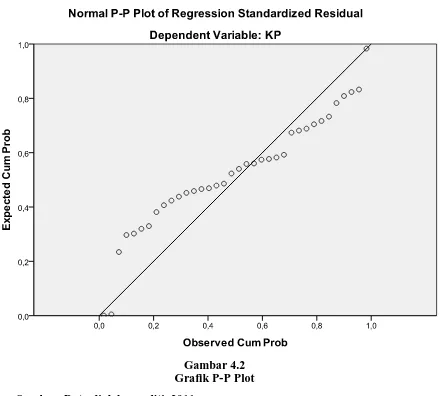

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal. Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

Hasil uji normalitas dengan menggunakan grafik histogram dan normal

Gambar 4.1 Histogram Sumber: Data diolah peneliti, 2011

Gambar 4.2 Grafik P-P Plot Sumber: Data diolah peneliti, 2011

Hasil uji normalitas menggunakan grafik plot menunjukkan bahwa titik pada scatterplot mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi normal.

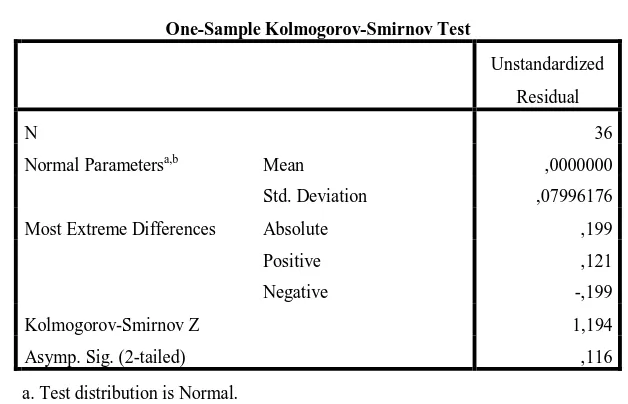

2) Analisis statistik

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak, Santoso (2002) memberikan pedoman pengambilan keputusan untuk data-data yang mendekati atau telah terdistribusi secara normal.

a) Apabila nilai signifikansi atau nilai probabilitas > 0,05, maka distribusi data normal,

b) Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.

Normal Parametersa,b Mean ,0000000

Std. Deviation ,07996176

Most Extreme Differences Absolute ,199

Positive ,121

Negative -,199

Kolmogorov-Smirnov Z 1,194

Asymp. Sig. (2-tailed) ,116

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data diolah Peneliti, 2011

b. Uji heteroskedastisitas

Ghozali (2005) menyatakan uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari satu pengamatan ke pangamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

Cara mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. menurut Ghozali (2005), dasar pengambilan keputusan adalah jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas dan jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Gambar 4.3 Scatterplot Sumber: Data diolah peneliti, 2011

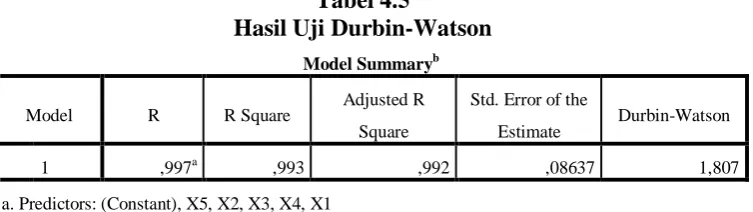

c. Uji autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada perode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya

time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah

dalam autokorelasi diantaranya adalah dengan uji Durbin-Watson. Menurut Sunyoto (2009), Pengambilan keputusan ada tidaknya autokorelasi adalah:

1) Angka D-W dibawah -2 berarti ada autokorelasi positif,

2) Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, 3) Angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

a. Predictors: (Constant), X5, X2, X3, X4, X1 b. Dependent Variable: KP

Sumber: Data diolah peneliti, 2011

3. Analisis regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Untuk menguji hipotesis, peneliti menggunakan analisis berganda.

Adapun hasil pengolahan data dengan analisis regresi adalah sebagai berikut:

Tabel 4.6 Koefisien Regresi

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

a. Dependent Variable: KP

Sumber: Data diolah peneliti, 2011

Berdasarkan tabel koefisien regresi diatas, pada kolom unstandardized

coefficients bagian B diperoleh model persamaan regresi linear berganda sebagai

berikut:

Dimana:

Y = Kesehatan perusahaan

X1 =working capital / total assets.

X2 =retained earning / total assets.

X3 =earning before interest and tax / total assets.

X4 =book value of equity / book value of total debt.

X5 =sales / total assets.

e = variabel pengganggu

Pada unstandardized coefficients, diperoleh nilai α, β1, β2, β3, β4, β5 sebagai

berikut:

a. Nilai B Constant (α) = -0,33 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu perbandingan working capital terhadap total assets, perbandingan retained earning terhadap total assets, perbandingan earning

before interest and tax terhadap total assets, perbandingan market value of

equity terhadap book value of total debt, perbandingan sales terhadap total

assets, maka perubahan nilai kesehatan perusahaan yang dilihat dari nilai Y

tetap sebesar -0,33.

b. Nilai β1 = 0,762 = hasil perbandingan working capital terhadap total assets

Koefisien regresi ini menunjukkan bahwa setiap kenaikan perbandingan

working capital terhadap total assets sebesar 1 satuan, maka perubahan