PERANAN KREDIT KETAHANAN PANGAN DAN ENERGI

DALAM PENINGKATAN PRODUKSI DAN KEUNTUNGAN

USAHATANI PADI DI KABUPATEN KAMPAR RIAU

ILMA SATRIANA DEWI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa tesis berjudul Peranan Kredit Ketahanan Pangan dan Energi dalam Peningkatan Produksi dan Keuntungan Usahatani Padi di Kabupaten Kampar Riau adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2016

(KKPE) dalam Peningkatan Produksi dan Keuntungan Usahatani Padi di Kabupaten Kampar Riau. Dibimbing oleh DWI RACHMINA dan NETTI TINAPRILLA

Kredit merupakan salah satu sumber modal yang dapat diberikan kepada petani dengan tujuan untuk membantu petani-petani terutama petani dengan skala usaha kecil dan masih mengalami kekurangan modal. Keterbatasan modal yang dihadapi menyebabkan petani melakukan kegiatan usahatani dengan input yang terbatas. Peningkatan input dapat dilakukan salah satunya dengan tambahan modal (kredit). Namun, penyaluran kredit untuk usahatani padi masih sangat kecil. Kabupaten Kampar yang merupakan salah satu daerah sentra produksi padi di Provinsi Riau, juga mengalami permasalahan yang sama. Penyaluran kredit untuk usahatani padi hanya sekitar 5 persen dari total keseluruhan kredit. Kredit Ketahanan Pangan dan Energi (KKPE) merupakan salah satu kredit yang ditujukan untuk mengembangkan dan meningkatkan ketahanan pangan. Kredit ini diharapkan dapat membantu petani, khususnya petani padi. Tingkat suku bunga yang rendah pada kredit ini dapat membantu petani untuk meningkatkan input, produksi dan keuntungan.

Penelitian ini bertujuan di antaranya: (1) mendeskripsikan penggunaan KKPE oleh petani padi; (2) menganalisis peranan kredit terhadap produksi usahatani padi; (3) menganalisis pengaruh kredit terhadap keuntungan usahatani padi. Penelitian dilakukan dengan metode survey melalui wawancara kepada petani dengan bantuan kuisoner. Penggunaan KKPE oleh petani dianalisis secara deskriptif kualitatif, dan peranan kredit terhadap produksi dianalisis dengan analisis regresi fungsi produksi Cobb Douglas. Pengaruh kredit terhadap keuntungan dianalisis dengan menggunakan persamaan regresi berganda.

Penggunaan KKPE oleh petani padi antara lain untuk kebutuhan usahatani, kebutuhan sehari-hari dan kebutuhan usaha lainnya. Penggunaan kredit untuk usahatani adalah sebesar 46,98 persen. Adapun penggunaan kredit tersebut terdiri dari: (1) pembelian alat dan mesin pertanian sebesar 5,86 persen, (2) pembelian sarana produksi seperti bibit, pupuk, dan bahan bakar sebesar 18,69 persen, dan (3) pembayaran upah tenaga kerja sebesar 22,43 persen. Kredit yang digunakan untuk kebutuhan sehari-hari sebesar 29,43 persen, dan untuk kebutuhan usaha non pertanian sebesar 23,57 persen. Besarnya penggunaan kredit untuk kebutuhan sehari-hari dan usaha lain disebabkan karena musim tanam yang dilakukan petani hanya 1 sampai 2 kali musim tanam. Sehingga, penerimaan dari musim tanam sebelumnya tidak dapat mencukupi kebutuhan sehari-hari petani. Berdasarkan hasil tersebut, dapat disimpulkan bahwa terdapat fungibility of credit, yaitu suatu kondisi adanya penggunaan kredit selain untuk kebutuhan usahatani.

disimpulkan bahwa kredit berpengaruh terhadap peningkatan produksi melalui peningkatan penggunaan input yang dibiayai oleh kredit. Selanjutnya, dari hasil analisis regresi berganda pengaruh kredit terhadap keuntungan menunjukkan bahwa kredit berpengaruh signifikan terhadap keuntungan usahatani. Selain itu, beberapa variabel juga berpengaruh signifikan terhadap keuntungan usahatani yaitu harga output dan harga pupuk KCl. Harga pupuk KCl berpengaruh signifikan dan berhubungan negatif terhadap keuntungan usahatani, artinya jika harga pupuk KCl meningkat maka keuntungan usahatani akan menurun.

in Increasing of Rice Farming Production and Profit in District of Kampar, Riau. Supervised by DWI RACHMINA and NETTI TINAPRILLA

Credit is one sources of the capital for farmers with small business scale still face capital deficiency. It results in farming activities with limited input which leads to non-optimum output and revenues. Rice farming is one of agricultural business that needs big capital. But credit distribution to rice farming is relatively low. Kampar District, one of rice central area in Rau Province, faces the same problem. Credit distribution to rice farming in this area is only 5 percent from total credits. Food Security and Energy Credit (Kredit Ketahanan Pangan dan Energi, KKPE) is a credit targeting to develop and increase food security. This loan is expected to help farmers or other business doers working in crop agriculture especially rice farmers. Low interest return is one of the reasons for farmers to choose KKPE as capital source to help them to increase input usage and to increase output and revenues.

This research consisted several aims which are (1) to describe rice farmer’s

reasons to apply KKPE and its use by them; (2) to analyze roles of credit in rice farming production; (3) to analysis effects of credit in rice farming revenues. Research method used survey method through interviews to farmers with questionnaires. The analysis tools used in the research methods were descriptive kualitative, Cobb-Douglas production function, and multiple regression.

The use of KKPE by rice farmers was to farming needs, daily needs and non-agricultural business. The usage of farming needs was 46,98 percent. The usage was directed to increase of input usage such as (1) the purchase of farming tools and machineries (5,86 percent), (2) the purchase and increase of production

facilities as as seeds, fertilizers, and machine’s fuel (18,69 percent), (3) the

payment of workers (22,43 percent). The usage of daily needs was 29,43 percent, and non-agricultural business was 23,57 percent. The high amount of credit used

for daily needs and other businesses is caused by farmer’s planting seasons that

are only 1 until 2 seasons. Therefore, revenues from previous planting seasons

cannot fulfill farmer’s daily needs. This also causes farmers to use the credit to

open non-agricultural business to increase their income. Based on the results, it was concluded that there was fungibility of credit which is a condition of credit’s usage outside of farming activities.

There are several independent variables that significantly affect rice production. Those variables are land area, P element fertilizer, K element fertilizer, and pesticides. Each independent variable’s usage can be increased to increase production. Credit role in increasing rice production is calculated by the mean of increased input after credit times with coefficients of each input from result of Cobb Douglas production function analysis. The calculation showed that

credit’s role in increasing production is 18,93 percent compared to production

before the credit. Therefore it is concluded that credit has significant effect on

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tesebut tidak merugikan kepentingan IPB

USAHATANI PADI DI KABUPATEN KAMPAR RIAU

ILMA SATRIANA DEWI

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Agribisnis

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Penguji Luar Komisi pada Ujian Tesis : Dr Ir Anna Fariyanti, MSi

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia- Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Oktober 2014 sampai Agustus 2015 ini ialah pembiayaan, dengan judul Peranan Kredit Ketahanan Pangan dan Energi dalam Peningkatan Produksi dan Keuntungan Usahatani Padi di Kabupaten Kampar Riau.

Terima kasih penulis ucapkan kepada Dr Ir Dwi Rachmina, MSi dan Netti Tinaprilla, MM selaku komisi pembimbing yang telah meluangkan waktunya untuk membimbing penulis mulai dari penulisan proposal hingga penyelesaian tesis. Terima kasih juga untuk Dr Ir Nunung Kusnadi sebagai evaluator kolokium, serta Dr Ir Anna Fariyanti sebagai penguji utama di ujian sidang yang telah banyak memberikan masukan dan komentar yang membangun bagi perbaikan karya ilmiah penulis. Terima kasih kepada Prof Dr Ir Rita Nurmalina, MS selaku ketua jurusan yang telah banyak memberi saran kepada penulis, selanjutnya kepada sekretaris program studi dan seluruf staf akademik yang juga banyak membantu penulis. Penulis ucapkan terima kasih juga kepada Direktorat Jendral Pendidikan Tinggi (Ditjen Dikti) Kementerian Pendidikan dan Kebudayaan yang mensponsori biaya pendidikan berupa beasiswa Fresh Graduate kepada penulis. Di samping itu, terima kasih penulis ucapkan kepada petani responden, pejabat-pejabat desa, penyuluh lapangan dan Kepala Dinas Pertanian Tanaman Pangan dan Hortikultura Kabupaten Kampar, yang telah membantu selama pengumpulan data.

Ungkapan terima kasih juga penulis sampaikan untuk kedua orang tua Ayahanda Irianto Pamungkas, SP dan Ibunda Eliyatinur, SPd atas dukungan, semangat dan doa yang diberikan. Terima kasih juga untuk adik-adikku Dini Amalia Putri, SP dan Erika Meiliana Sari yang selalu memberikan semangat dan doa. Terima kasih untuk Almh mbakku untuk segala nasehat-nasehatnya yang tidak akan pernah dilupakan. Terima kasih kepada seluruh keluarga, dan teman-teman yang tidak bisa disebutkan satu persatu atas doa, semangat dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2016

DAFTAR GAMBAR ii

DAFTAR LAMPIRAN ii

1 PENDAHULUAN

Latar Belakang 1

Rumusan Masalah 4

Tujuan dan Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

2 TINJAUAN PUSTAKA

Penggunaan Kredit pada Kegiatan Usahatani 7

Peranan Kredit terhadap Produksi dan Pendapatan Usahatani 8

3 KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis 12

Peranan Kredit dalam Peningkatan Produksi 12

Permintaan Input 15

Keuntungan Usahatani 19

Kerangka Pemikiran Operasional 20

Hipotesis Penelitian 22

4 METODE PENELITIAN

Lokasi dan Waktu Penelitian 23

Data dan Sumber Data 23

Metode Pengambilan Sampel 23

Analisis Data 24

Analisis Pengaruh Kredit terhadap Produksi Usahatani Padi 24

Fungsi Produksi Cobb Douglas 24

Analisis Keuntungan Usahatani 27

Analisis Pengaruh Kredit terhadap Keuntungan Usahatani 28

5 GAMBARAN UMUM DAERAH PENELITIAN

Keadaan Umum Wilayah Penelitian 29

Letak Geografis dan Administrasi Wilayah 29

Topografi dan Keadaan Tata Guna Lahan 29

Kondisi Iklim 30

Keadaan Demografi 30

Kondisi Pertanian di Kabupaten Kampar 30

Budi Daya Padi Secara Umum 32

Karakteristik Responden 34

Usia Responden 34

Pendidikan 35

Jumlah Tanggungan Keluarga 35

Pengalaman Berusahatani Padi 36

Sistem Kepemilikan Lahan 37

Luas Lahan Garapan 37

6 HASIL DAN PEMBAHASAN

Pengajuan KKPE oleh Petani Padi 38

Pemanfaatan KKPE oleh Petani Padi 39

Analisis Usahatani Padi 41

Usahatani Padi di Daerah Penelitian 41

Penggunaan Sarana Produksi Sebelum dan Setelah Kredit 41

Budi Daya Padi Sawah 46

Analisis Usahatani Padi di Daerah Penelitian 49

Analisis Peranan Kredit terhadap Produksi dan Keuntungan Usahatani

Padi di Kabupaten Kampar 54

Analisis Peranan Kredit terhadap Produksi Padi 54

Analisis Peranan Kredit terhadap Keuntungan Usahatani Padi 61

7 KESIMPULAN DAN SARAN

Kesimpulan 65

Saran 65

DAFTAR PUSTAKA 66

DAFTAR TABEL

1 Perkembangan realisasi kredit perbankan umum di sektor pertanian Provinsi

Riau tahun 2005-2014 3

2 Jumlah produksi dan produktivitas tanaman pangan di Provinsi Riau tahun

2009-2013 6

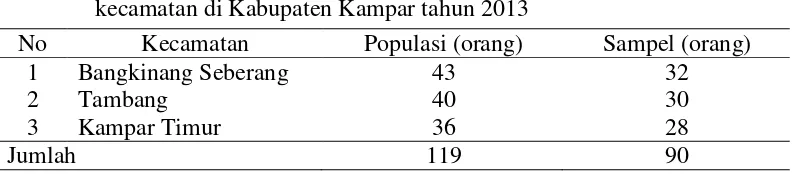

3 Jumlah populasi dan sampel petani padi penerima KKPE di beberapa

kecamatan di Kabupaten Kampar tahun 2013 24

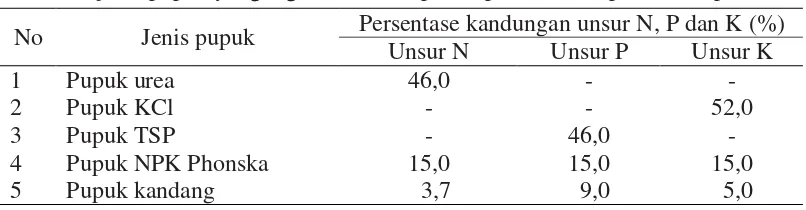

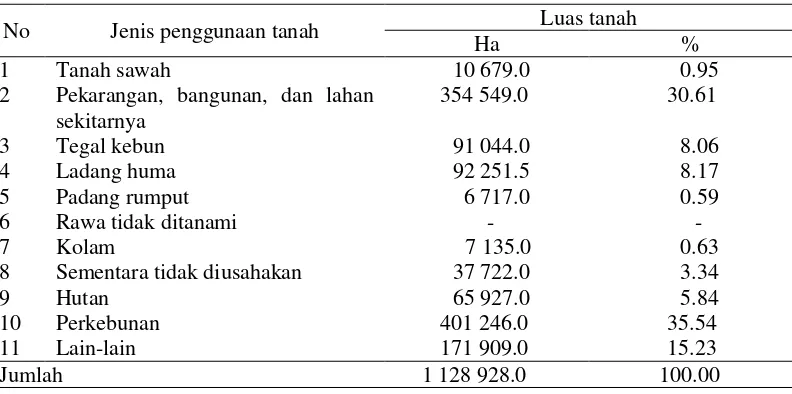

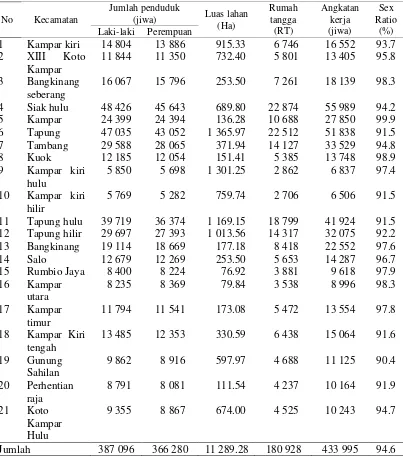

4 Persentase kandungan unsur N, P dan K yang terdapat pada berbagai jenis pupuk yang digunakan oleh petani padi di Kabupaten Kampar 25 5 Luas tanah menurut penggunaan di Kabupaten Kampar tahun 2013 30 6 Jumlah penduduk, rumah tangga, angkatan kerja dan kepadatan penduduk

menurut kecamatan di kabupaten Kampar tahun 2014 32

7 Sebaran jenis usahatani padi yang diusahakan responden di Kabupaten

Kampar tahun 2013-2014 34

8 Sebaran kelompok umur responden di Kabupaten Kampar tahun 2013 -

2014 35

9 Sebaran tingkat pendidikan responden usahatani padi di Kabupaten

Kampar tahun 2013-2014 35

10 Sebaran jumlah tanggungan keluarga petani responden di Kabupaten

Kampar tahun 2013-2014 36

11 Sebaran pengalaman berusahatani padi responden di Kabupaten Kampar

tahun 2013-2014 36

12 Sebaran status kepemilikan lahan responden usahatani padi di Kabupaten

Kampar tahun 2013-2014 37

13 Sebaran luas lahan garapan responden usahatani padi di Kabupaten

Kampar tahun 2013-2014 37

14 Proporsi penggunaan KKPE oleh petani padi di Kabupaten Kampar tahun

2013-2014 39

15 Rata-rata penggunaan tenaga kerja (HOK) usahatani padi di Kabupaten

Kampar tahun 2013 42

16 Perbandingan penggunaan input oleh petani di daerah penelitian dengan

jumlah input yang direkomendasikan (per Ha) 43

17 Rata-rata penggunaan mesin dan peralatan (unit) usahatani padi sebelum

dan setelah kredit 45

18 Rata-rata penggunaan bahan bakar sebelum dan setelah menerima kredit

(liter/musim tanam) 46

19 Struktur biaya dan keuntungan usahatani padi di Kabupaten Kampar

sebelum dan setelah menerima kredit (Rp/musim tanam) 50

20 Struktur biaya dan keuntungan usahatani padi di Kabupaten Kampar

21 Hasil pendugaan parameter model fungsi produksi Cobb Douglas pada

usahatani padi sebelum menerima kredit 56

22 Elastisitas produksi masing-masing variabel setelah menerima kredit 57 23 Rata-rata selisih jumlah input dan output usahatani padi sebelum dan

setelah kredit (per luas lahan) 60

24 Hasil output regresi berganda faktor-faktor yang mempengaruhi

keuntungan usahatani padi setelah kredit 62

DAFTAR GAMBAR

1 Kurva penggunaan input dan total produksi 14

2 Kurva penggunaan input Xi dengan Nilai Produk Marjinal (NPM) 18

3 Kerangka pemikiran operasional 21

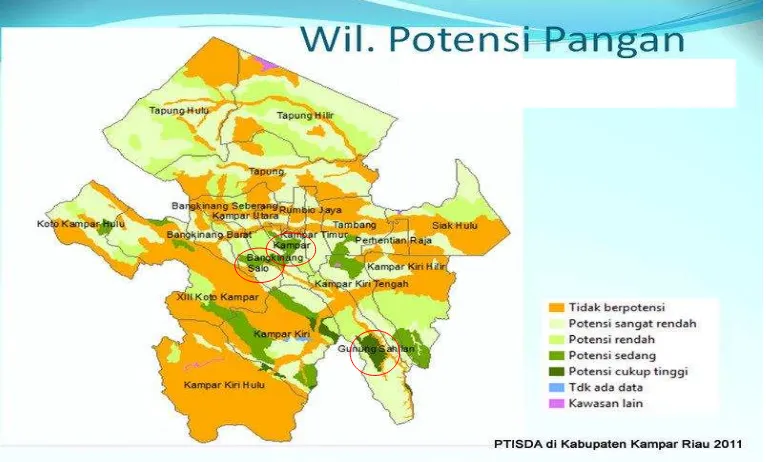

4 Peta wilayah potensi pangan di Kabupaten Kampar 31

5 Beberapa kegiatan usahatani padi di Kabupaten Kampar 48

DAFTAR LAMPIRAN

1 Output SPSS uji multikolinieritas dan autokorelasi sebelum dan setelah kredit 71

2 Output SPSS uji regresi fungsi produksi Cobb Douglas 73

3 Output SPSS uji regresi berganda pengaruh kredit terhadap keuntungan 74 4 Output SPSS uji beda (t-test) keuntungan sebelum dan setelah kredit 76

1

PENDAHULUAN

Latar Belakang

Permodalan merupakan salah satu permasalahan utama yang hingga saat ini masih dihadapi oleh petani khususnya pada usaha pertanian dalam skala kecil. Modal seringkali menjadi faktor pembatas optimasi pertanian yang dilakukan petani. Sebagian besar usaha pertanian masih mengandalkan modal sendiri berupa simpanan dari sebagian pendapatan petani. Sekitar 69.82 persen usaha yang dijalankan petani khususnya pada skala usaha kecil, masih menggunakan modal sendiri dengan jumlah yang terbatas. Petani sulit untuk melakukan akses modal dari perbankan, sementara di satu sisi usaha mereka mengharuskan perlunya tambahan modal yang besar.

Daerobi et al. (2007) mengungkapkan beberapa permasalahan yang dihadapi petani, termasuk salah satunya permasalahan dalam memperoleh kredit. Petani mengalami kekurangan modal pada usahanya, sementara pada waktu yang sama petani juga harus mencukupi kebutuhan lainnya. Permasalahan lain yang dihadapi petani yaitu belum adanya asuransi pertanian, lemahnya organisasi tani, sistem dan prosedur penyaluran kredit yang rumit, dan praktek sistem ijon yang masih sering terjadi di kalangan petani.

Pengalokasian kredit formal di sektor pertanian masih relatif kecil. Berdasarkan data dari Bank Indonesia (2013) dari Rp526.4 triliun kredit untuk sektor perekonomian, penyaluran kredit terbesar ke sektor perdagangan mencapai 47.2 persen, sedangkan ke sektor pertanian hanya 7.73 persen atau sebesar Rp40.70 triliun. Selanjutnya, dari Rp40.70 triliun kredit yang disalurkan untuk sektor pertanian, sebanyak 56.29 persen disalurkan ke subsektor perkebunan seperti kelapa sawit dan tebu. Berikutnya, untuk subsektor tanaman pangan hanya 8 persen, hortikultura mencapai 6 persen dan peternakan sebesar 17.94 persen.

Menurut Nwaru et al. (2006), kredit menjadi faktor penting pada kegiatan produksi. Pentingnya kredit didasarkan pada kenyataan bahwa kredit dapat meningkatkan ukuran operasional usahatani dan produktivitas sumberdaya. Selain itu, kredit dapat memfasilitasi kegiatan adopsi inovasi yang dapat meningkatkan produksi dan keuntungan usahatani sehingga terjadi pembentukan modal. Sekitar 70 persen petani terutama petani-petani gurem diklasifikasikan sebagai masyarakat miskin berpendapatan rendah (Suryana et al. 2001). Keberadaan kredit benar-benar dibutuhkan oleh petani untuk tujuan produksi, pengeluaran hidup sehari-hari sebelum hasil panen terjual dan untuk pertemuan sosial lainnya. Penguasaan lahan yang tergolong sempit, upah yang mahal dan kesempatan kerja terbatas di luar musim tanam, menyebabkan sebagian besar petani tidak dapat memenuhi biaya hidupnya dari satu musim ke musim lainnya tanpa pinjaman.

Penyaluran kredit kepada petani diharapkan dapat berdampak pada peningkatan produksi dan keuntungan usahatani. Sebagai contoh konkrit, kredit yang telah berhasil meningkatkan kinerja usahatani dalam peningkatan produksi padi yaitu Kredit Bimas yang berkembang menjadi KUT (Ashari 2009). Menurut hasil evaluasi yang pernah dilakukan Departemen Pertanian (Deptan) dan Japan International Corporation Agency (JICA) pada tahun 2006 dalam Ashari (2009), ada juga kredit dari perbankan seperti Kredit Ketahanan Pangan (KKP) yang menunjukkan terjadinya peningkatan kinerja usahatani dilihat dari NPL (Non Performing Loan) pada masing-masing usahatani seperti, tanaman pangan dengan NPL 6.07 persen, tebu (0.02 persen), peternakan (4.03 persen), dan perikanan (14.001 persen). Berdasarkan kajian lapang oleh Kurnia (2013) melihat adanya peranan kredit yang cukup signifikan terhadap peningkatan produksi yang meningkat sebesar 33.4 persen dibandingkan sebelum adanya kredit, omset penjualan meningkat sebesar 47.4 persen, keuntungan meningkat 67.2 persen, dan jumlah tenaga kerja meningkat sebesar 34 persen.

Provinsi Riau sebagai salah satu daerah berbasis pertanian dengan kondisi alam yang cocok untuk dilakukan budidaya berbagai tanaman pertanian sehingga daerah ini sangat potensial untuk dikembangkan. Berdasarkan hasil sensus pertanian (2013), menunjukkan bahwa usaha pertanian di Provinsi Riau didominasi oleh rumah tangga. Hal ini tercermin dari besarnya jumlah rumah tangga usaha pertanian jika dibandingkan dengan perusahaan pertanian berbadan hukum atau pelaku usaha lainnya. Jumlah rumah tangga usaha pertanian di Provinsi Riau Tahun 2013 tercatat sebanyak 581.52 ribu rumah tangga, meningkat sebesar 7.48 persen dari tahun 2003 yang tercatat sebanyak 541.05 ribu rumah tangga.

Data yang diperoleh dari Bank Indonesia di Riau mengenai kinerja perbankan umum yang ada di daerah tersebut, diketahui bahwa dari sekitar Rp48.487 triliun kredit yang disalurkan pada triwulan I tahun 2014 tercatat 62.60 persen masuk kategori kredit produktif. Pertumbuhan pertahun tertinggi disumbang oleh kredit investasi sebesar 25.60 persen, diikuti oleh kredit konsumsi 10.98 persen, sementara kredit modal kerja turun 3.58 persen. Secara sektoral penyaluran kredit triwulan I tahun ini masih diserap oleh sektor perdagangan, restoran, dan hotel yang mencapai sekitar 22.4 persen dari total kredit, dan selanjutnya pada sektor pertanian sebesar 20.25 persen (Bank Indonesia 2014).

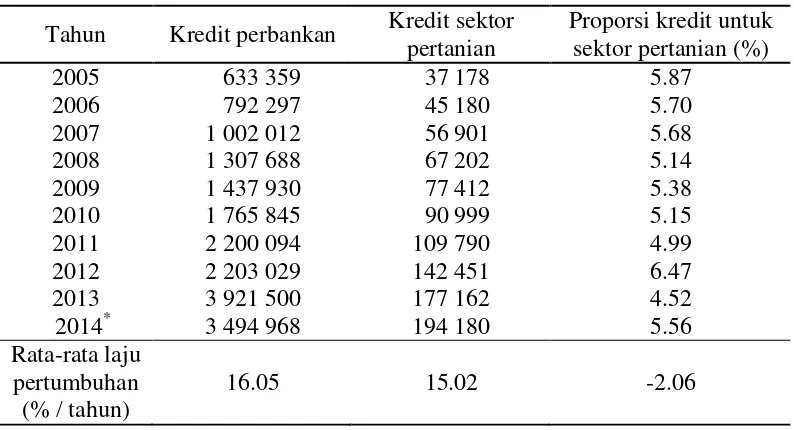

bahwa terjadi pertumbuhan yang berfluktuasi pada penyaluran kredit di sektor pertanian oleh perbankan umum dengan laju pertumbuhan sebesar 15.02 persen per tahun. Jika dilihat dari jumlahnya, kredit untuk sektor pertanian memang terus mengalami peningkatan setiap tahunnya, tetapi jika dilihat dari pertumbuhannya masih mengalami penurunan pada tahun-tahun tertentu. Persentase kredit pertanian yang disalurkan perbankan umum terbilang masih kecil dan cenderung mengalami penurunan laju pertumbuhan. Dari data tersebut juga bisa dilihat bahwa proporsi kredit yang disalurkan untuk sektor pertanian oleh perbankan umum justru menunjukkan rata-rata laju pertumbuhan yang negatif yaitu sebesar 2.06 dari total keseluruhan penyaluran kredit.

Tabel 1 Perkembangan realisasi kredit perbankan umum di sektor pertanian Provinsi Riau tahun 2005-2014 (dalam miliar Rp)

Tahun Kredit perbankan Kredit sektor pertanian

Proporsi kredit untuk sektor pertanian (%)

2005 633 359 37 178 5.87

2006 792 297 45 180 5.70

2007 1 002 012 56 901 5.68

2008 1 307 688 67 202 5.14

2009 1 437 930 77 412 5.38

2010 1 765 845 90 999 5.15

2011 2 200 094 109 790 4.99

2012 2 203 029 142 451 6.47

2013 3 921 500 177 162 4.52

2014* 3 494 968 194 180 5.56

Rata-rata laju pertumbuhan (% / tahun)

16.05 15.02 -2.06

Sumber: Bank Indonesia 2014 (diolah) Keterangan:* = data sementara

Keseluruhan total kredit dari perbankan umum, kredit yang disalurkan untuk sektor pertanian hanya berkisar 5 persen. Padahal sektor pertanian memberikan sumbangan yang cukup besar terhadap PDRB di Provinsi Riau. Rata-rata kontribusi sektor pertanian terhadap PDRB pada tahun 2013 adalah sebesar Rp96 144.65 miliar atau sekitar 19.87 persen dari total PDRB Riau dengan pertumbuhan sebesar 14.26 persen dibandingkan dengan tahun sebelumnya. Kontribusi yang cukup besar terhadap PDRB seharusnya dapat menjadi bahan pertimbangan bagi perbankan untuk menyalurkan kredit ke sektor tersebut. Namun, kontribusi PDRB dari sektor pertanian tidak sebanding dengan jumlah kredit yang disalurkan oleh perbankan.

Syukur et al. (1998) menyebutkan bahwa kredit berperan penting dalam mendukung pengembangan usaha di sektor pertanian dan kredit juga merupakan salah satu faktor pendukung untuk pengembangan dalam adopsi teknologi usahatani. Berdasarkan penelitian Widodo (2010) bahwa kredit berpengaruh positif terhadap peningkatan pendapatan petani dengan persentase kenaikan pendapatan sebesar 5.4 persen dibandingkan sebelum menerima kredit. Hal ini sejalan dengan hasil penelitian Setiawina (2005) bahwa pemberian kredit berpengaruh positif dan signifikan terhadap pendapatan. Temuan empiris lainnya dalam melihat pengaruh kredit terhadap pendapatan suatu usaha terutama pada usaha kecil dan menengah juga memberikan hasil yang positif dan signifikan (Tampubolon 2006). Hasil-hasil penelitian tersebut menunjukkan adanya konsistensi hasil penelitian dengan teori atau pendapat dari beberapa ahli yang menyatakan bahwa kredit secara positif dapat meningkatkan pendapatan, karena kredit dapat menambah modal usaha. Sehingga, semakin tinggi jumlah kredit yang diberikan maka para pelaku usaha akan semakin mampu menambah modal dalam mengembangkan usahanya dan modal yang dimiliki akan mempengaruhi keuntungan yang akan diperoleh (Munawir 2004; Kasmir 2010).

Berkaitan dengan kredit, terdapat istilah yang dikenal dengan skim kredit. Skim kredit yaitu produk-produk kredit yang dikeluarkan oleh pemerintah yang disesuaikan dan diselaraskan dengan fungsi serta tujuannya. Skim kredit yang disalurkan untuk usaha pertanian ada beberapa macam seperti Kredit Ketahanan Pangan dan Energi (KKPE), Kredit Usaha Rakyat (KUR), Kredit Usaha Kecil (KUK) dan sebagainya. KKPE merupakan salah satu kredit yang paling sering diberikan kepada petani khususnya untuk petani tanaman pangan. Pada tahun 2011, jumlah KKPE sebesar Rp 10.91 triliyun berhasil disalurkan oleh Bank Umum maupun Bank Pembangunan Daerah (BPD). Jumlah KKPE meningkat dari tahun sebelumnya, dimana pada tahun 2010 disalurkan sebesar 10.23 triliyun (meningkat sebesar 6.23 persen). Sekitar 73 persen KKPE digunakan untuk budidaya tanaman tebu. Pembiayaan untuk budidaya tanaman pangan seperti padi, jagung dan kedelai hanya mencapai 7 persen. Untuk pengadaan pangan dan atau pembelian gabah hanya mendapat alokasi kredit sebesar 1.4 persen dari total plafon (Direktorat Pembiayaan 2011). Pada tahun 2014 KKPE disalurkan sebesar 23.7 persen dari total plafon kredit untuk sub sektor tanaman pangan salah satunya untuk tanaman padi. Peningkatan jumlah KKPE yang cukup besar pada subsektor ini, menjadi salah satu faktor yang dapat memberikan dorongan kepada petani untuk meningkatkan jumlah produksi maupun keuntungan usahataninya.

Rumusan Masalah

dijalankan bisa berkembang karena adanya kredit, dan selanjutnya diharapkan kepada perbankan agar dapat menambah proporsi kreditnya untuk sektor pertanian khususnya usahatani tanaman pangan.

Kredit bukan sebagai syarat mutlak dalam pengembangan usaha pertanian. Namun kredit dapat menjadi pelancar dalam pengembangan usahanya dan motivasi bagi petani untuk lebih meningkatkan kualitas hasil pertanian salah satunya melalui adopsi teknologi dan budidaya (Mosher 1965; Mubyarto 1989). Namun, tidak semua kredit yang diberikan untuk sektor pertanian dimanfaatkan dengan baik oleh petani dan berpengaruh positif terhadap produksi dan pendapatan usaha ataupun terhadap pengembangan usahanya. Jikapun ada yang berhasil meningkatkan produksi, tetapi belum tentu berpengaruh positif terhadap peningkatan pendapatan. Braverman (1986) mengatakan bahwa kredit bersubsidi kurang berhasil menaikkan produksi pertanian dan efisiensi biaya, serta tidak dapat memperbaiki distribusi pendapatan dan mengurangi kemiskinan.

Pada tahun 2012, realisasi KKPE oleh perbankan di Riau baru mencapai Rp13.33 milyar, kemudian meningkat sebesar 159.16 persen pada triwulan 1 tahun 2013 atau sebesar Rp34.54 milyar. Jika dibandingkan dengan triwulan sebelumnya penyaluran KKPE sebesar Rp30.67 miliar, artinya terjadi peningkatan sebesar 12.62 persen. Peningkatan realisasi kredit KKPE di Riau tercatat lebih tinggi dari penyaluran KUR, dimana pada triwulan I-2013, penyaluran KUR mencapai Rp3.41 triliun dan naik 10.77 persen dibandingkan triwulan sebelumnya. KKPE juga memiliki bunga kredit yang lebih rendah yaitu sebesar 6 persen dibandingkan KUR dengan kredit maksimum 13 persen. Rendahnya bunga kredit KKPE disebabkan adanya subsidi bunga yang diberikan oleh pemerintah sebesar 8.5 persen. Peningkatan jumlah KKPE dan bunga kredit yang rendah diharapkan dapat membantu petani dalam peningkatan usaha khususnya pada produksi dan keuntungan (Anggoro 2013).

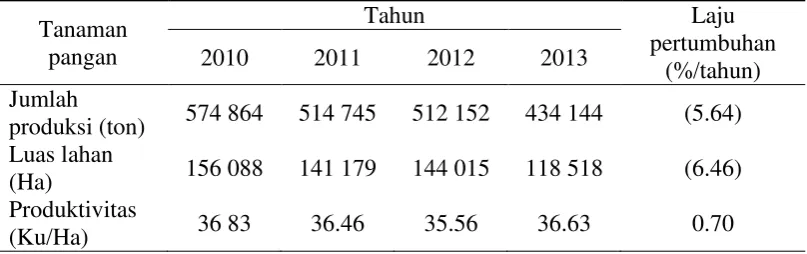

Penyaluran KKPE secara keseluruhan di provinsi Riau mengalami peningkatan. Jika dibandingkan dengan kondisi produksi tanaman pangan ataupun produksi padi menunjukkan kondisi yang berlawanan yaitu terjadinya penuruan produksi. Produksi tanaman pangan mengalami penurunan dari tahun 2010 sampai tahun 2013 sebesar 19.85 persen pada tahun tersebut. Jika permasalahan ini dikaitkan dengan data penyaluran kredit perbankan untuk sektor pertanian, dapat diketahui bahwa kredit untuk sektor pertanian mengalami peningkatan namun proporsi kredit untuk sektor pertanian mengalami laju pertumbuhan yang negatif yaitu sebesar 2.06 persen per tahun. Selanjutnya, KKPE untuk tanaman pangan realisasinya juga masih sangat kecil yaitu sebesar 7 persen. Sehingga, hal ini juga bisa menjadi salah satu penyebab menurunnya produksi tanaman pangan karena kredit yang disalurkan jumlahnya sangat kecil.

Tabel 2 Jumlah produksi dan produktivitas tanaman padi di Provinsi Riau tahun 2009-2013

Tanaman pangan

Tahun Laju

pertumbuhan (%/tahun)

2010 2011 2012 2013

Jumlah

produksi (ton) 574 864 514 745 512 152 434 144 (5.64)

Luas lahan

(Ha) 156 088 141 179 144 015 118 518 (6.46)

Produktivitas

(Ku/Ha) 36 83 36.46 35.56 36.63 0.70

Sumber: Badan Pusat Statistik 2013 (diolah)

Penurunan produksi padi juga disebabkan petani belum optimal dalam penerapan teknologi yang dianjurkan, terutama penggunaan benih unggul bersertifikat dan pupuk. Selain itu infrastruktur jaringan irigasi yang rusak hampir mencapai 51.25 persen (daerah irigasi dan daerah rawa) sehingga tanaman mengalami kesulitan memperoleh suplai air dan berdampak terhadap pertumbuhan tanaman. Jika hal ini tidak segera diantisipasi dikhawatirkan bisa menyebabkan hilangnya areal sawah potensial di kawasan Provinsi Riau dan berganti dengan perkebunan kelapa sawit. Misalnya, pada tahun 2012 dengan lahan yang tersedia dapat memproduksi tanaman pangan sebanyak 648 310 ton/tahun, namun pada tahun 2013 produksinya menurun menjadi 577 805 ton/tahun. Jumlah tersebut belum mencukupi kebutuhan tanaman pangan pada tahun 2013 sebanyak 629 600 ton/tahun, sehingga masih terdapat kekurangan tanaman pangan sebesar 51 795 ton/tahun. Jika alih fungsi lahan ini tidak segera dikendalikan maka di Riau akan mengalami defisit tanaman pangan (Badan Pusat Statistik 2014).

Tidak sejalannya peningkatan realisasi KKPE dengan produksi padi, kemungkinan disebabkan penyalurannya yang masih rendah untuk tanaman ini. Selain itu, adanya kecurigaan bahwa kredit yang disalurkan pada petani padi tidak selalu digunakan untuk usahatani nya tetapi digunakan untuk usaha-usaha non pertanian (fungibility of credit). Permasalahan-permasalahan yang dihadapi petani khususnya pada petani padi seperti kurangnya modal dan menurunnya jumlah produksi dapat berdampak pada permintaan terhadap kredit. Adanya kondisi demikian maka dirasa perlu untuk melihat bagaimana peranan kredit perbankan dalam peningkatan produksi dan keuntungan usahatani padi di Riau.

Dari berbagai uraian di atas maupun permasalahan pada latar belakang, dapat dirumuskan beberapa masalah penelitian sebagai berikut:

1. Bagaimana petani mengajukan dan menggunakan KKPE?

2. Apakah kredit berperan terhadap peningkatan produksi usahatani padi? 3. Apakah terjadi peningkatan keuntungan usahatani setelah diberikan kredit?

Tujuan dan Manfaat Penelitian

1. Mendeskripsikan pengajuan dan penggunaan KKPE pada petani padi. 2. Menganalisis peranan kredit terhadap peningkatan produksi usahatani padi. 3. Menganalisis pengaruh kredit terhadap keuntungan usahatani padi.

Adapun manfaat yang diharapkan dari penelitian ini sebagai berikut:

1. Menjadi masukan bagi pemerintah untuk terus meningkatkan sumber permodalan salah satunya melalui kredit program dengan bunga rendah untuk membantu petani.

2. Dapat dijadikan pertimbangan dalam pengambilan keputusan pemberian dan penyaluran kredit dari lembaga keuangan kepada petani.

3. Memberikan informasi kepada penyuluh pertanian untuk disampaikan kembali kepada petani bahwa dengan penggunaan kredit dapat membantu petani memenuhi kebutuhan input serta meningkatkan produksi dan keuntungan usahatani.

4. Secara akademis manfaat dari penelitian ini juga diharapkan dapat dijadikan referensi dan bahan masukan bagi penelitian sejenis untuk menyempurnakan penelitian selanjutnya.

Ruang Lingkup Penelitian

Adapun ruang lingkup yang akan dibahas dalam penelitian ini dibatasi pada masalah penggunaan kredit terhadap peningkatan produksi dan keuntungan usahatani padi. Kredit yang digunakan pada penelitian ini adalah Kredit Ketahanan Pangan dan Energi (KKPE). Peranan kredit pada usahatani padi dibatasi pada produksi dan keuntungan usahatani. Model analisis yang akan digunakan adalah analisis regresi linier dengan model persamaan fungsi produksi Cobb Douglas dan analisis regresi berganda.

2

TINJAUAN PUSTAKA

Penggunaan Kredit pada Kegiatan Usahatani

Hasil penelitian oleh Zuberi (1989) menunjukkan adanya penggunaan kredit sebesar 30 persen untuk kebutuhan non usahatani, dan kredit digunakan untuk meningkatkan penggunaan input usahatani seperti benih dan pupuk sebesar 70 persen. Meskipun penggunaan kredit sudah cukup besar dan mampu meningkatkan hasil produksi, namun masih terdapat pengalokasian kredit yang tidak sesuai (fungibility of credit). Siddiqi dan Khiswar (2004); Nosiru (2010) dalam penelitiannya juga menemukan adanya pemanfaatan kredit yang tidak seluruhnya digunakan untuk usahatani tetapi sebagian digunakan untuk usaha-usaha non pertanian. Sehingga, peningkatan hasil produksi usaha-usahatani tidak meningkat secara signifikan. Hasil penelitian oleh Purnamayanti (2014), adanya pengajuan kredit oleh petani yang tidak mengalami keterbatasan modal menyebabkan penggunaan kredit lebih banyak untuk usaha non-pertanian. Kondisi tersebut menyebabkan adanya fungibility of credit dan kredit tidak berpengaruh signifikan terhadap peningkatan pendapatan.

Penelitian lainnya tentang penggunaan kredit pada suatu usahatani masih lebih besar untuk usaha non pertanian dan kebutuhan konsumtif. Devega (2010) dalam penelitiannya menunjukkan jumlah realisasi kredit yang relatif kecil untuk usahatani padi yaitu sekitar 28.62 persen dari total keseluruhan kredit. Penggunaan kredit pada usahatani dialokasikan untuk peningkatan jumlah input seperti benih dan pupuk. Batubara MM dan Marli et al. (2007) juga menunjukkan adanya hasil penyimpangan penggunaan kebutuhan kredit untuk kegiatan produktif kepada kebutuhan konsumtif. Penyebab pengalokasian kredit yang tidak sesuai adalah kebutuhan modal untuk biaya usahatani pada saat awal musim tanam tidak diikuti dengan penyaluran kredit. Keterlambatan penyaluran kredit mengharuskan petani menggunakan seluruh biaya yang dimiliki. Pada saat petani sudah kehabisan biaya untuk konsumsi akhirnya petani menggunakan dana dari kredit. Menurut Karyanto (2008) menyebutkan bahwa pemanfaatan dana kredit dapat memberikan dampak yang positif terhadap usahatani padi, namun petani sering mengalami penunggakan pengembalian kredit yang salah satunya penyebabnya adalah penggunaan kredit untuk kebutuhan lain seperti, membiayai sekolah anak, membeli perabotan rumah dan kebutuhan konsumsi sehari-hari.

Peranan Kredit terhadap Produksi dan Pendapatan Usahatani

Kredit sangat dibutuhkan dalam rangka pengembangan usahatani. Pengembangan usahatani dapat ditunjukkan oleh adanya peningkatan penggunaan input maupun peningkatan produksi. Peningkatan produksi (output) dapat dicapai dengan cara menambah jumlah input atau menerapkan suatu teknologi baru. Penambahan input maupun penggunaan teknologi baru akan diikuti dengan penambahan modal. Sehingga, untuk melaksanakan peningkatan kinerja pada usahatani berarti juga harus meningkatkan penggunaan modal. Modal yang digunakan dapat bersumber dari modal sendiri maupun modal pinjaman (kredit). Tetapi, modal sendiri relatif dimiliki dalam jumlah sedikit, maka sebagai penambah modal usaha para petani beralih pada kredit yang tersedia pada saat diperlukan.

rendah dan prosedur penyaluran yang mudah. Namun, masih banyak petani yang terikat dengan sumber pinjaman tidak formal dengan suku bunga yang sangat tinggi. Tertariknya petani pada sumber kredit tidak formal karena kredit lebih mudah diperoleh, prosedur peminjaman yang lebih sederhana dan syarat-syarat peminjaman yang tidak ketat, mudah menyesuaikan dengan kebutuhan petani, dan hubungan yang saling mengenal (Bouman dan Barton 1976 dalam Kuntjoro 1983). Oleh karena itu, untuk membantu petani diperlukan adanya lembaga perkreditan formal yang menyediakan pinjaman dengan beban yang ringan. Adanya lembaga perkreditan dan tersedianya sarana teknologi produksi baru dapat menjamin berhasilnya program perkreditan yang dikaitkan dengan usaha peningkatan produksi dan pendapatan petani (Kuntjoro 1983).

Peranan kredit selain bisa meningkatkan produksi dan penambahan input diharapkan juga mampu meningkatkan nilai tambah dan pendapatan petani. Sebagai contoh, kredit untuk sektor pertanian (Bimas, KUT, KKP dan sebagainya) yang tidak hanya dapat membantu petani dalam mengatasi modal tetapi juga sebagai alat yang mampu memacu untuk mengadopsi penggunaan teknologi. Kredit dianggap sebagai suatu aset atau kekayaan yang dapat dikelola bagi kegiatan produksi suatu usaha. Dalam hal ini kredit sangat penting bagi petani sebagai tambahan modal sehingga tidak mengganggu anggaran konsumsi keluarga yang sudah terbatas, dan tambahan modal ini juga diperlukan petani akibat adanya perubahan teknologi dalam proses produksi (Kuntjoro 1983).

Tongraj (1977) dalam Kuntjoro (1983), menyatakan tambahan modal diperlukan untuk memenuhi tambahan biaya bagi pembelian input. Tambahan modal tersebut harus dibiayai dari kekayaan sendiri atau kemampuan untuk meminjam. Namun, dengan kemampuan modal sendiri yang sangat terbatas maka dengan kredit memungkinkan petani memperoleh tambahan modal tersebut. Tetapi, tambahan modal atau kredit ini tidak selamanya dapat menjamin kenaikan produksi dan pendapatan petani, hal ini masih tergantung pada kemampuan petani dalam mengelola usahanya serta risiko-risiko lain dalam usaha yang dihadapi petani.

Kredit mempunyai peranan yang penting dalam meningkatan perkembangan suatu usaha serta mampu menciptakan suatu pembentukan modal (capital formation). Hal ini sejalan dengan penelitian Rachmina (1994) mengenai permintaan kredit pada industri kecil yang menemukan bahwa penyaluran kredit pada usaha industri kecil telah mampu mendorong pembentukan modal (capital formation), khususnya pada industri yang sedang menerima kredit. Kredit juga sangat penting untuk meningkatkan likuiditas usaha meskipun akan ada risiko yang timbul pada suatu usaha apabila terjadi kegagalan pada usaha tersebut.

menyimpulkan bahwa sebagian besar peningkatan hasil pertanian dapat dijelaskan oleh perubahan dalam kuantitas dan kualitas benih dan pupuk.

Kredit memainkan peranan penting dalam pengembangan sektor pertanian khususnya pada tanaman pangan. Kredit ini bisa berasal dari lembaga keuangan formal maupun informal. Adanya bantuan kredit mampu membantu mengatasi permasalahan petani pada produktivitas tanaman pangan, sehingga dapat meningkatkan kebutuhan pangan dan petani mampu mengadopsi teknologi terbaru di sektor ini (Simtowe dan Zeller 2006; Maqbool 2011). Kredit juga memberikan pengaruh terhadap nilai omset penjualan suatu usaha, sehingga peran kredit telah tercapai untuk meningkatkan kesejahteraan masyarakat khususnya di pedesaan meskipun kredit ini tidak berpengaruh terhadap penyerapan tenaga kerja tetapi setidaknya telah membantu masyarakat-masyarakat desa yang pada umumnya bekerja di sektor pertanian (Azriani 2008).

Siddiqi dan Khiswar (2004); Nosiru (2010) dalam penelitiannya tentang peranan kredit mikro pada produktivitas pertanian menunjukkan adanya peranan kredit mikro kepada petani untuk membeli input yang mereka butuhkan sehingga meningkatkan produksi usahatani mereka. Namun, jumlah kredit yang diperoleh petani di daerah penelitian masih belum berkontribusi positif terhadap tingkat output. Hal ini disebabkan pemanfaatan kredit yang belum tepat, atau kredit yang diperoleh digunakan untuk usaha-usaha non pertanian.

Penelitian oleh Obilor (2013) menunjukkan adanya pengaruh kredit yang signifikan terhadap peningkatan produktivitas pertanian, hanya saja memang kredit tersebut diberikan dengan adanya skema penjaminan kredit pertanian serta adanya bantuan alokasi dana dari pemerintah untuk sektor pertanian. Dari hasil penelitian ini, juga disarankan bagi petani untuk mengajukan pinjaman kepada bank guna meningkatkan kegiatan usaha dan produktivitas mereka, karena kurangnya modal pada petani tidak seutuhnya disebabkan oleh pihak perbankan.

Saleem dan Farzand (2012) dalam penelitiannya memperoleh hasil bahwa kredit berpengaruh signifikan terhadap produksi pada tingkat 5 persen. Ini juga menunjukkan bahwa dengan adanya kredit untuk peningkatan input seperti benih, pupuk dan pestisida dapat mempengaruhi produksi pertanian secara positif.

Abdullah et al. (2009) melakukan suatu studi yang bertujuan melihat peranan kredit terhadap pertumbuhan usaha di sektor peternakan. Peranan ini diukur dari sisi elastisitas pendapatan dari produk hasil usaha tersebut. Hasil dari penelitian ini menunjukkan bahwa dengan adanya kredit dapat meningkatkan perluasan usaha di sektor peternakan hampir dua kali lipat dari sebelumnya. Pengaruh kredit dalam meningkatkan pendapatan petani dari nilai elastisitasnya sebesar 0.18 dan sisanya dipengaruhi oleh faktor lain seperti jumlah anggota keluarga (0.05) dan pendidikan petani (0.07). Kredit juga berpengaruh pada penciptaan lapangan pekerjaan sehingga mengurangi tingkat pengangguran di daerah penelitian. Penelitian oleh Naidu (1998) dan Kalkundrickars (1990) dalam Ibrahim (2012) juga menunjukkan hasil yang sama yaitu adanya pengaruh kredit dalam peningkatan pendapatan, produktivitas dan tenaga kerja, dan ini juga sejalan dengan penelitian oleh Devi dan Govt (2012), tetapi kredit yang diberikan bukan bersumber dari perbankan melainkan kredit dari koperasi.

dibandingkan dengan jumlah produksi dan penciptaan nilai tambah. Purnamayanti (2014) juga melakukan penelitian mengenai pengaruh kredit terhadap pendapatan usaha dan hasil penelitiannya menyebutkan bahwa kredit yang diberikan kepada petani tidak selalu berpengaruh terhadap peningkatan pendapatan, sebagian petani justru mengalami penurunan pendapatan setelah menerima kredit. Hal ini disebabkan karena modal yang didapat dari kredit tersebut tidak sepenuhnya digunakan untuk modal usahatani. Sebagian petani menggunakan modal sendiri untuk usahatani dan modal ini masih belum mencukupi kebutuhan, sehingga petani mengajukan kredit pada berbagai sumber pembiayaan. Namun, sebagian petani juga melakukan pengajuan kredit meskipun tidak mengalami keterbatasan modal tetapi karena alasan lainnya, sehingga kredit tidak digunakan untuk perbaikan usahatani.

Bashir et al. (2010) dalam temuannya mengungkapkan kredit berperan penting dalam memfasilitasi transformasi pertanian dan meningkatkan partisipasi petani dalam proses produksi tanaman pangan gandum serta meningkatkan standar hidup petani. Hasilnya, kredit dapat meningkatkan produksi dengan melihat nilai elastisitas produksi terhadap masing-masing input yang digunakan sebesar 0.13 (benih), 0.11 (pupuk), 0.12 (irigasi), 0.02 (tanaman pelindung), dan lahan sebesar 0.11. Tingkat kesejahteraan petani juga meningkat sebesar 27 persen dengan adanya kredit. Agar kredit ini mampu berperan secara signifikan sebaiknya juga harus memperhatikan pola penggunaan pinjaman oleh petani, begitu juga dengan pihak pemberi kredit sebaiknya membuat prosedur peminjaman kredit yang lebih sederhana kepada petani.

Berbagai hasil penelitian sebelumnya dalam menganalisis pengaruh kredit terhadap produksi maupun keuntungan juga dilakukan pada usahatani padi. Salah satu hasil penelitian yang melihat pengaruh kredit pada usahatani padi menunjukkan bahwa kredit ternyata berpengaruh nyata terhadap produksi padi dan dapat meningkatkan produksi padi dengan nilai elastisitas sebesar 0,254 (Yurahman 2014). Penelitian selanjutnya menunjukkan hasil bahwa dengan penggunaan kredit dapat berpengaruh pada peningkatan pendapatan usahatani padi (Nugraheni 2013; Yesaya 2013). Penelitian lainnya mengenai pengaruh kredit terhadap usahatani padi menunjukkan hasil yang berbeda bahwa kredit tidak berpengaruh terhadap produksi maupun keuntungan karena penggunaan kredit tidak digunakan sepenuhnya untuk kegiatan produksi padi (Isyanto 2012).

Hasil penelitian oleh Prihatsyah (2014) menunjukkan dengan adanya kredit dapat berpengaruh signifikan terhadap produksi padi, dan keuntungan usahatani padi mengalami peningkatan setelah petani menerima kredit. Mulyaqin dan Yati (2013) menyebutkan bahwa aksesibilitas petani padi terhadap sumber pembiayaan formal dan kredit program masih sangat terbatas. Selanjutnya, kredit yang diterima petani padi digunakan untuk untuk keperluan budidaya dan kombinasi (untuk keperluan budidaya, panen, pasca panen dan konsumsi). Terdapat sekitar 80 persen petani yang menggunakan atau mencari tambahan modal untuk usahatani padi nya. Hal ini menunjukkan bahwa petani padi memang sebagian besar mengalami keterbatasan modal dan membutuhkan modal tambahan untuk meningkatkan produksi maupun keuntungan usahataninya.

kualitas faktor produksi dan jumlah penggunaan. Peranan kredit juga dapat dilihat dari perubahan kondisi usahatani sebelum dan setelah adanya pembiayaan atau membandingkan kondisi usahatani yang mendapatkan pembiayaan dengan tidak mendapatkan pembiayaan. Berbagai hasil penelitian sebelumnya mengenai pengaruh kredit dalam peningkatan usahatani baik dari sisi produksi, keuntungan, penyerapan tenaga kerja dan sebagainya, dapat disimpulkan bahwa sebagian besar kredit dapat meningkatkan produksi namun belum dapat meningkatkan pendapatan atau keuntungan. Meskipun terdapat beberapa hasil penelitian yang menunjukkan bahwa kredit dapat meningkatkan keuntungan, namun masih sangat minim. Penyebab tidak berpengaruhnya kredit terhadap produksi dan keuntungan adalah dapat disebabkan karena penggunaan kredit yang tidak optimal, dimana kredit digunakan untuk kebutuhan konsumsi. Selain itu, juga adanya faktor-faktor lain yang lebih berpengaruh terhadap produksi maupun keuntungan usahatani seperti pengalaman ataupun keahlian petani dalam mengelola usahatani dan kemampuan menggunakan modal untuk memenuhi kebutuhan input secara tepat. Meskipun kredit tidak selalu berpengaruh positif terhadap peningkatan usaha, namun kredit akan selalu dibutuhkan oleh petani dalam perbaikan usahanya.

3

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Peranan Kredit dalam Peningkatan Produksi

Menurut Muljono (1990) kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pembelian atau peminjaman dengan janji pembayaran akan dilakukan atau ditangguhkan pada suatu jangka waktu yang disepakati. Ronohadiwirjo (1969) dalam mendefinisikan kredit sebagai transakasi modal antara dua pihak yang disertai kepercayaan atau jaminan yang akan dikembalikan dalam jangka waktu tertentu. Dari definisi tersebut, dapat dinyatakan bahwa kredit merupakan salah satu sumber modal. Namun, kredit juga bisa dianggap sebagai barang ekonomi jika dilihat dari sisi penawaran perbankan, dimana kredit diartikan sebagai sumber non equity capital yang terpenting (Kadarsan 1989).

Beberapa literatur menyebutkan bahwa istilah kredit berasal dari bahasa Latin credo atau credere, yang berarti kepercayaan atau trust. Kredit mengandung pengertian adanya suatu kepercayaan dari pihak pemberi pinjaman kepada penerima pinjaman, bahwa di masa datang akan mampu memenuhi segala kewajiban yang telah diperjanjikan (Rivai dan Veithzal 2007).

Kredit yang disalurkan untuk usaha pertanian ada beberapa macam jenisnya, yang disalurkan oleh pemerintah dengan tujuan membangun pengadaan modal petani agar upaya peningkatan produksi dapat dicapai (Daniel 2002). Kredit sebagai sumber modal erat kaitannya dengan kegiatan usaha pertanian untuk meningkatkan produksi, yang pada akhirnya akan meningkatkan pendapatan serta keuntungan petani. Dana pinjaman yang diperoleh membuat petani mempunyai lebih banyak dana tunai sebagai input modal. Jika dikaitkan dengan pemakaian input, maka tambahan modal dari kredit dapat digunakan untuk membeli lebih banyak input sampai tercapai kondisi optimal.

Manfaat kredit ditunjukkan dengan peranan teknologi baru yang lebih produktif. Peranan kredit dapat dikaitkan dengan peranan teknologi baru yang dijelaskan dengan menggunakan konsep penggunaan input optimal berdasarkan pendekatan marginal. Terjadinya peningkatan teknologi, produktifitas faktor-faktor produksi akan meningkat dan dengan harga produksi yang tetap akan menyebabkan nilai produk marjinal akan bertambah besar. Adanya penambahan modal melalui kredit dapat mendorong atau memacu petani untuk meningkatkan penggunaan input. Sehingga, dengan adanya kondisi tersebut akan terjadi permintaan input oleh petani. Permintaan input oleh petani artinya adanya perubahan input baik itu peningkatan jumlah input atau perubahan teknologi pada suatu input. Perubahan input yang digunakan oleh petani akibat kredit akan berpengaruh pada produksi maupun keuntungan. Dengan demikian, kredit diartikan dapat meningkatkan produktivitas usahatani.

Produksi adalah proses transformasi input menjadi output. Produksi merupakan suatu cara untuk menghasilkan output yang sama dengan menggunakan kombinasi input yang berbeda (Tian 2013). Menurut Pindyck dan Rubinfield (2000) produksi adalah perubahan dari dua atau lebih penggunan input (sumber daya) menjadi satu atau lebih output (produk). Produksi meliputi semua kegiatan untuk menciptakan/menambah nilai/guna suatu barang/jasa (Assauri 1980). Menurut Salvatore (2006) produksi adalah merujuk pada transformasi dari berbagai input atau sumber daya menjadi output beberapa barang atau jasa. Lebih spesifik lagi produksi adalah kegiatan perusahaan dengan mengkombinasikan berbagai input untuk menghasilkan output dengan biaya yang minimum. Untuk memproduksi barang dan jasa tersebut digunakan sumber daya yang disebut sebagai faktor produksi atau input yang terdiri dari faktor produksi tetap (fixed) dan tidak tetap (variable) (Lipsey et al. 1995). Faktor produksi variabel adalah faktor produksi atau input yang penggunaannya dapat berubah-ubah sesuai dengan perubahan volume produksi. Faktor produksi tetap adalah input yang jumlahnya tidak berubah oleh perubahan volume produksi (Pindyck dan Rubinfield 1999).

Input produksi adalah semua yang dibutuhkan dalam proses produksi, meliputi jumlah tenaga kerja dan upah, jumlah bahan baku dan bahan penunjang beserta harga-harganya, serta faktor modal (Tian 2013). Namun, ada beberapa faktor diluar faktor produksi atau input yang juga dapat mempengaruhi kinerja suatu usaha meliputi faktor demografi, geografi, perubahan kebijakan pemerintah, dan perubahan kondisi sosial, ekonomi, politik serta perubahan kondisi ekonomi dunia (Canback 2000).

sebagai fungsi dari input (Coelli et al. 1998). Bentuk umum dari fungsi produksi diberikan dalam bentuk persamaan matematis berikut ini:

Y = f(X1, X2, ...., Xn)....……...………...(3.1)

di mana Y adalah output, X adalah vektor input dan f (.) adalah bentuk fungsional yang sesuai (Coelli et al. 1998). Selagi teknologi dapat ditingkatkan dan fungsi produksi berubah, sebuah perusahaan dapat memperoleh lebih banyak output dari serangkaian input tertentu (Pyndick dan Rubinfield 2000).

Fungsi produksi menggambarkan teknologi atau input yang digunakan dan dikombinasikan dalam jumlah yang bervariasi sehingga dapat menghasilkan output dengan berbagai kombinasi input tersebut oleh suatu perusahaan, suatu industri atau suatu perekonomian secara keseluruhan. Dalam keadaan teknologi tertentu hubungan antara input dan outputnya tercermin dalam rumusan fungsi produksinya. Apabila teknologi berubah, maka fungsi produksi juga akan berubah. Suatu fungsi produksi menggambarkan semua metode produksi yang efisien secara teknis dalam arti menggunakan kuantitas input yang minimal dalam mencapai hasil yang optimal (Pindyck and Rubinfield 2000).

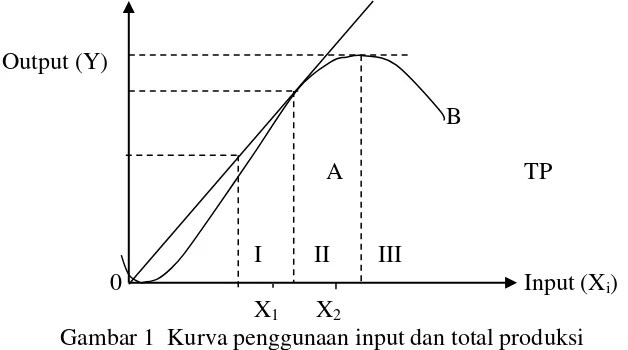

Terdapat tiga tahapan dalam kurva produksi neoklasik, meliputi: Tahap I : Increasing AP (Average Product), Tahap II : Decreasing AP saat MP (Marginal Product) adalah positif; dan Tahap III : MP negatif. Pada kurva penggunaan input dan total produksi diasumsikan bahwa tidak terjadi perubahan teknologi pada usahatani, perubahan hanya terjadi pada jumlah penggunaan input terhadap peningkatan produksi. Bentuk operasi tahap kedua merupakan keadaan memaksimumkan keuntungan, sedangkan tahap I dan III menunjukkan ketidakefisienan proses produksi. Non efisiennya tahap III karena adanya tambahan unit input Xi yang berlebihan sehingga terjadi penurunan output,

sedangkan ketidakefisiennya tahap I ialah tambahan unit input X1 masih dapat

terus ditingkatkan atau ditambah. Pada tahap II tidak saja pengetahuan teknologi produksi yang optimal untuk mencapai keuntungan maksimum (profit maximising) namun informasi (pengetahuan) harga input dan output juga perlu diketahui dan diperlukan (Coelli et al. 1998).

Output (Y)

B

A TP

I II III

0 Input (Xi)

X1 X2

Gambar 1 Kurva penggunaan input dan total produksi Sumber: Coelli et al. 1998

menunjukkan keadaan produksi yang belum optimal. Selanjutnya dengan adanya kredit, petani dapat meningkatkan penggunaan input sebesar X2 yaitu pada daerah

rasional (daerah II) sehingga dapat mencapai total produksi yang optimal.

Jika kurva TP, MP dan AP dihubungkan atau dikaitkan, maka hubungan antara input dan output dapat diketahui. Selain itu, elastisitas produksi maupun proses produksi yang sedang berjalan dalam keadaan elastisitas produksi rendah atau sebaliknya juga dapat diketahui. Pada tahapan pertama terjadi peristiwa tambahan input yang menyebabkan tambahan output yang semakin menaik (increasing rate) kemudian menurun (decreasing rate) sampai MP yang negatif. Tahap I, II dan III masing-masing mewakili daerah I, II dan III, yaitu suatu daerah yang menunjukkan elastisitas (e) produksi yang besarnya berbeda-beda. Sedangkan produksi rata-rata (AP) mencapai maksimum pada saat elastisitas sama dengan 1 dan AP berpotongan dengan MP artinya rata-rata produk sama dengan tambahan output akibat tambahan 1 unit input produksi, dengan asumsi faktor produksi lain dianggap konstan.

Permintaan Input

Aktivitas atau kegiatan usahatani selalu memerlukan input. Adanya kebutuhan input oleh petani akan berdampak pada adanya permintaan input yang tidak bisa dipisahkan dari biaya atau modal yang ditawarkan dari bank. Jika ingin meningkatkan produksi, maka perlu peningkatan juga dalam penggunaan input dan selanjutnya menimbulkan kebutuhan petani terhadap kredit sehingga terjadi permintaan kredit dari petani kepada sumber permodalan. Telah dijelaskan sebelumnya bahwa kredit dapat dianggap sebagai sumber modal dan barang ekonomi. Namun, dalam penelitian ini kredit yang akan dianalisis adalah kredit sebagai sumber modal pada usahatani padi yang dilakukan melalui pendekatan tidak langsung (fungsi produksi), karena dalam kaitannya dengan pemakaian kredit untuk membiayai kegiatan produksi lebih relevan menggunakan pendekatan ini.

Pada dasarnya ada dua sumber permodalan usaha, yaitu modal sendiri dan pinjaman atau kredit. Kredit sebagai modal usaha mencerminkan bahwa secara tidak langsung kredit berkaitan dalam kegiatan produksi, yang mana kredit berperan dalam membantu meningkatkan pengadaan faktor-faktor produksi (input) yang dijelaskan melalui permintaan input. Permintaan input (derrived demand) merupakan permintaan untuk input oleh suatu perusahaan yang jumlahnya tergantung pada tingkat output yang akan dihasilkan dan biaya input yang dimiliki (Pindyck and Rubinfeld 1995).

Tambahan modal dari kredit selain meningkatkan penggunaan input, juga dapat merubah rasio modal dan tenaga kerja yang dimiliki petani. Jika semakin besar penambahan modal, maka hal ini dapat memacu terjadinya peningkatan produksi. Keputusan pengusaha untuk meningkatkan produksi umumnya didasarkan pada pengamatan harga dan keyakinan bahwa harga produk akan naik di waktu mendatang. Kenaikan harga input dan upah tenaga kerja juga akan mempengaruhi peningkatan kebutuhan modal, sehingga kebutuhan terhadap kredit semakin meningkat.

produksi tetap (fixed) dan tidak tetap (variable). Hubungan antara besarnya output dengan input dapat dinyatakan dalam bentuk:

Y = f (Xi | Xf) ... (3.2)

Y = f (X1, X2 | Xf) ... (3.3)

Dimana:

Y = output

Xi = input variabel

Xf = input tetap

Apabila Xi terdiri dari dua macam input yang saling bersubtitusi, maka persamaan

(3.2) akan menjadi persamaan (3.3).

Asumsi dasar dibangunnya fungsi produksi yaitu petani berusaha mencari keuntungan sebesar-besarnya dengan memaksimumkan jumlah output dan mengoptimumkan penggunaan faktor produksi. Salah satu bentuk lain dari fungsi produksi adalah fungsi produksi Cobb Douglas. Cobb-Douglas merupakan salah satu fungsi produksi yang paling sering digunakan dalam penelitian empiris. Fungsi ini juga meletakkan jumlah hasil produksi sebagai fungsi dari modal (capital) dengan faktor tenaga kerja (labour). Dengan demikian dapat pula dijelaskan bahwa hasil produksi dengan kuantitas atau jumlah tertentu akan menghasilkan taraf pendapatan tertentu pula. Namun, ada beberapa kelemahan dari fungsi Cobb Douglas antara lain, (1) adanya asumsi bahwa tidak terdapat perbedaan teknologi, padahal belum tentu teknologi di daerah penelitian adalah sama; (2) sampel dianggap price takers, yaitu petani hanya bertindak sebagai penerima harga yang sudah ditentukan di pasar; (3) tidak ada produksi maksimum, artinya sepanjang kombinasi input dinaikkan, maka produksi akan terus naik sepanjang expantion path-nya; (4) elastisitas produksinya tetap; (5) kelemahan-kelemahan pada fungsi Cobb Douglas menyebabkan fungsi produksi ini tidak dapat menggambarkan fungsi produksi neoklasik.

Asumsi yang mendasari model ini adalah, (1) elastisitas produksi bersifat tetap (constant elasticity); (2) fungsi produksi Cobb Douglas hanya cocok untuk menguji hipotesis bahwa proses produksi sedang berada pada tahap kedua fungsi produksi neo klasik (Heady dan Dillon 1961).

Secara sederhana fungsi produksi Cobb-Douglas tersebut dapat dituliskan sebagai berikut:

Q = ALαK ‚... (3.4)

Keuntungan jangka pendek merupakan selisih antara total penerimaan dengan total biaya input variabel. Sedangkan dalam jangka panjang, maka keuntungan merupakan selisih antara total penerimaan dengan total biaya input. Keuntungan dapat dirumuskan secara matematis sebagai berikut (Pindyck dan Rubinfeld 1995):

Π = TR - TC... (3.5) Π = Py.Y – Pxi. Xi– TFC ... (3.6)

dimana:

Π = keuntungan usahatani dalam jangka pendek Py = harga output per unit

Pxi = harga per unit input variabel i

TFC = total biaya tetap

Untuk melihat pengaruh kredit terhadap peningkatan penggunaan input dapat diturunkan dari persamaan keuntungan. Secara matematis dapat ditulis sebagai berikut:

Kaitan antara pendugaan fungsi produksi dengan peranan kredit bahwa kebutuhan modal untuk membiayai kegiatan produksi pada usaha tani adalah sebagian berasal dari kredit. Ini berarti kredit akan mempengaruhi perubahan produksi dan perubahan produksi dapat disebabkan oleh perubahan penggunaan faktor-faktor produksi.

Kredit dapat berperan sebagai penambah modal dalam kegiatan produksi untuk membiayai pembelian input sehingga produsen dapat meningkatkan produksinya pada tingkat yang lebih tinggi (optimal). Jika terjadi kenaikan harga input (Pxi) sementara harga output tetap maka persamaan (3.12) akan berubah

Peningkatan harga input (Pxi) menyebabkan petani mengurangi penggunaan

input. Sehingga produksi yang dihasilkan juga lebih kecil dan keuntungan maksimum tidak dapat dicapai. Untuk mengembalikan keseimbangan semula, maka produsen harus mengurangi jumlah pemakaian input (Xi). Jika jumlah

produk Q akan dipertahankan pada keadaan semula, maka modal yang diperlukan harus ditambah salah satunya melalui kredit untuk menambah penggunaan input sehingga dapat dihasilkan produksi yang dapat mencapai keuntungan maksimum.

Maka untuk memperoleh keuntungan maksimum, turunan parsial dari fungsi keuntungan terhadap masing-masing faktor produksi harus sama dengan nol, turunan tersebut dapat ditulis sebagai berikut:

... (3.14)

atau dapat diartikan harga ouput dikalikan produk marginal sama dengan harga input, sehingga persamaan (3.14) dapat menjadi:

Py. MPi = Pxi ... (3.15)

VMPxi = Pxi ... (3.16)

Sehingga:

... (3.17)

dimana :

VMPxi= Value Marginal Product Input Xi

Uraian di atas pada prinsipnya dapat menunjukkan bahwa peranan kredit terhadap produksi atau pada usaha-usaha produktif adalah sebagai penambah modal, sehingga produsen dapat meningkatkan produksinya pada tingkat yang lebih tinggi.

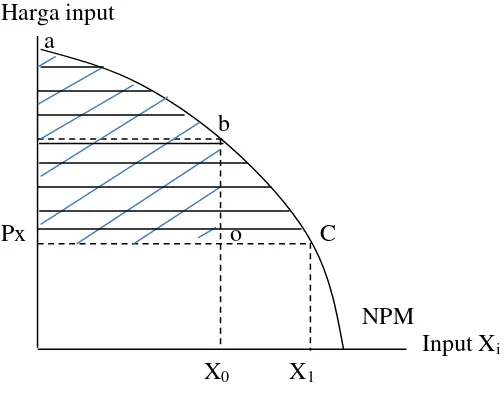

Hubungan atau pengaruh adanya kredit dalam penggunaan input terhadap keuntungan maksimum yang akan diperoleh petani, dapat dilihat melalui kurva Nilai Produk Marjinal (NPM) pada Gambar 2. Pada Gambar 2 ditunjukkan pada titik C merupakan nilai produk marjinal dengan penggunaan input optimal sebanyak X1 dan dengan harga per satuan adalah sebesar Px.

Harga input a

b

Px o C

NPM

Input Xi

X0 X1

Gambar 2 Kurva penggunaan input Xi dengan Nilai Produk Marjinal (NPM) Sumber: Eastwood 1997

Tambahan modal yang salah satunya berasal dari kredit, dapat menyebabkan peningkatan penggunaan input secara optimal. Perubahan input dari X0 ke X1

kenaikan produksi total. Pada gambar tersebut juga dijelaskan, dengan terbatasnya jumlah kredit dari sumber formal, petani hanya bersedia menggunakan input sebanyak X0, meskipun tambahan likuiditas mungkin dapat diusahakan petani.

Tetapi, petani lebih menekankan pada cadangan untuk jaminan jika terjadi kegagalan maka tidak seluruh pinjaman dipakai untuk menambah penggunaan input. Jika tersedia kredit resmi untuk produksi maka petani mungkin juga bersedia menambah biaya input yang digunakan tersebut sebesar X1, yang akan

memberikan keuntungan sebelumnya sebesar luasan daerah aboPX (diarsir miring) kemudian bergeser ke daerah abCPx (diarisir garis horizontal) dengan luasan daerah yang lebih besar dan menunjukkan bahwa terjadinya peningkatan keuntungan.

Secara keseluruhan Gambar 2 di atas menjelaskan bahwa petani akan menaikkan penggunaan input atau menaikkan produksi total dengan adanya tambahan modal salah satunya melalui kredit, agar dapat mencapai keuntungan usaha yang maksimum.

Keuntungan Usahatani

Keuntungan didefinisikan sebagai selisih antara total penerimaan suatu usaha dengan biaya yang dikeluarkan (Tian 2013). Penerimaan diperoleh dari hasil perkalian produk yang dijual dengan harga produk. Sedangkan biaya yang dikeluarkan adalah biaya yang dibutuhkan untuk memproduksi output, yaitu sebesar jumlah faktor input yang digunakan Xi dikalikan dengan harga faktor

input tersebut (Pindyck dan Rubinfield 2000).

Keuntungan usahatani ditentukan dengan cara mengurangkan berbagai biaya yang dikeluarkan dari hasil penjualan yang diperoleh. Biaya yang dikeluarkan meliputi pengeluaran untuk bahan mentah, pembayaran upah, pembayaran bunga, sewa tanah, dan penyusutan (depresiasi). Apabila hasil penjualan yang diperoleh dikurangi dengan biaya-biaya tersebut nilainya adalah positif maka diperolehlah keuntungan.

Peningkatan keuntungan dapat dicapai jika melakukan usahatani secara efisien. Konsep efisien dikenal dengan konsep teknis, efisiensi harga dan ekonomi. Kalau petani meningkatkan hasilnya dengan menekan harga faktor produksi, dan menjual hasilnya dengan harga yang tinggi, maka petani tersebut melakukan efisiensi harga dan efisiensi teknis bersamaan atau sering disebut istilah efisiensi ekonomi. Dalam ilmu ekonomi, cara berpikir demikian disebut dengan pendekatan memaksimumkan keuntungan (profit maximization) (Daniel 2004).

Secara matematis untuk menghitung keuntungan usahatani dapat ditulis sebagai berikut (Pindyck dan Rubinfield 1995):

π = TR – TC ...(3.18)

dimana:

Y. Py = TR

Σ Xi.Pxi = TVC

TVC + TFC = TC

Keterangan :

Y = output (Kg) Py = harga output(Rp)

Xi = faktor produksi (i = 1,β,γ,….,n) Pxi = harga faktor produksi ke-i (Rp) TFC = biaya tetap total (Rp)

Keuntungan maksimum dapat dicapai pada nilai produksi marjinal sama dengan harga input (Lau 1978). Secara matematis, hal tersebut dapat ditulis sebagai berikut.

... (3.19)

Jika persamaan di atas dinormalkan dengan harga output, didapat persamaan sebagai berikut.

... (3.20)

Dimana Wi* = Wi/p = harga input ke-i yang dinormalkan dengan harga output. Jika persamaan (3.16) dinormalkan dengan harga output, diperoleh persamaan sebagai berikut.

Π*

= Π/p = p.f(X1, X2, ..., Xm; Z1, Z2, ..., Zn) - ∑ ...(3.21)

Dimana Π*

dikenal sebagai fungsi keuntungan UOP atau Unit Output Price Profit Function. Jumlah optimal dari input peubah Xi yang memberi keuntungan maksimum jangka pendek dapat diturunkan dari persamaan (3.20), yaitu.

Xi* = f (W1, W2, ..., Wm; Z1, Z2, ..., Zn) ...(3.22)

Subtitusi persamaan (3.21) ke dalam persamaan (3.22) maka didapatkan persamaan sebagai berikut.

Π = p.f(X1, X2, ..., Xm; Z1, Z2, ..., Zn) - ∑ ...(3.23)

Karena Xj* sebagai fungsi dari Wi* dan Jz, maka persamaan (3.24) dapat ditulis sebagai berikut.

Π = p.G*

(W1*, W2*, ..., Wm*; Z1, Z2, ..., Zn) ... (3.24)

Persamaan (3.24) merupakan fungsi keuntungan yang memberikan nilai maksimum dari keuntungan jangka pendek untuk masing-masing harga output, harga input tidak tetap Wi dan tingkat input tetap Zj. Jika persamaan tersebut

dinormalkan dengan harga output, maka didapat. Π*= Π/p = G*

(W1*, W2*, ..., Wm*; Z1, Z2, ..., Zn) ... (3.25)

Persamaan (3.25) merupakan fungsi keuntungan UOP sebagai fungsi dari harga input tidak tetap yang dinormalkan dengan harga output dan sejumlah input tetap.

Kerangka Pemikiran Operasional

hanya bisa menggunakan input dalam jumlah yang minim. Penggunaan input berkaitan dengan jumlah produksi. Jika input yang digunakan semakin sedikit maka produksi yang dihasilkan juga rendah. Produksi yang rendah membuat petani tidak dapat memaksimumkan keuntungannya. Salah satu upaya yang dilakukan petani agar dapat meningkatkan penggunaan inputnya yaitu melalui pinjaman atau kredit. Kredit yang diterima petani diharapkan dapat dimanfaatkan secara optimal, guna meningkatkan jumlah input usahatani pada tingkat harga tertentu. Sehingga, tujuan petani untuk meningkatkan produksi maupun keuntungan yang maksimal dapat tercapai.

Keterangan: = menyebabkan = mempengaruhi

Gambar 3 Kerangka Pemikiran Operasional

Kredit merupakan salah satu sumber untuk menambah modal usaha petani. Kredit secara tidak langsung dapat berpengaruh terhadap peningkatan jumlah produksi melalui peningkatan jumlah input. Namun, tidak selamanya kredit digunakan petani untuk meningkatkan penggunaan input (fungibility of credit) dan kredit diminta atau diajukan petani belum tentu karena terbatasnya modal. Kredit yang diterima seringkali tidak digunakan untuk usahatani tetapi untuk keperluan yang lain atau untuk usaha-usaha non pertanian. Oleh karena itu, kredit belum

KKPE Peningkatan

modal usahatani

Peningkatan penggunaan input usahatani, seperti: - Benih padi - Unsur Pupuk N - Unsur Pupuk P - Unsur Pupuk K - Pestisida - Tenaga kerja - Luas lahan

Produksi

Penerimaan usahatani

Harga output Biaya yang

dikeluarkan juga meningkat

Keuntungan usahatani

Harga input