SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE (GCG), EARNINGS

QUALITY, RASIO PROFITABILITAS DAN AKTIVITAS TERHADAP KINERJA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

PENIEL BENAMMI TARIGAN 100503097

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance,

Earnings Quality, Rasio Profitabilitas dan Aktivitas terhadap Kinerja Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ………..

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE, EARNINGS QUALITY, RASIO PROFITABILITAS DAN AKTIVITAS TERHADAP

KINERJA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Rumusan masalah dalam penelitian ini adalah melihat sejauh mana pengaruh good corporate governance, earnings quality, rasio profitabilitas dan aktivitas terhadap kinerja perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh good corporate governance, earnings quality, rasio profitabilitas dan aktivitas terhadap kinerja perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah good corporate governance, earnings quality, rasio profitabilitas dan aktivitas berpengaruh signifikan terhadap kinerja perusahaan. Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia melalui situs www.idx.co.id. Metode analisis yang digunakan adalah dengan menggunakan regresi analisis linier berganda untuk pengujian hipotesis.

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama good corporate governance, earnings quality, rasio profitabilitas dan aktivitas tidak berpengaruh terhadap kinerja perusahaan. Uji parsial menunjukkan bahwa hanya satu variabel independen saja yang berpengaruh terhadap kinerja perusahaan, yaitu perputaran total aset (Total Assets Turniver/TATO). Sedangkan, variabel independen lainnya seperti ukuran dewan komisaris, ukuran dewan direksi, kualitas laba (earnings quality), pengembalian atas aset (Return on Assets/ ROA) tidak berpengaruh terhadap kinerja perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE IMPACT OF GOOD CORPORATE GOVERNANCE, EARNINGS QUALITY, PROFITABILITY AND ACTIVITY RATIO ON THE

PERFORMANCE OF FOOD AND BEVERAGES COMPANIES LISTED IN INDONESIAN STOCKS EXCHANGE.

The problems in this research is to see how far the impact of good corporate governance, earnings quality, profitability and activity ratio on the performance of food and beverages companies listed in Indonesian Stocks Exhange. The goals f this research are to know and to analyze the impact of good corporate governance, earnings quality, profitability and activity ratio on the performance of food and beverages companies in Indonesian Stocks Exchange. The hypothesis of this research is good corporate governance, earnings quality, profitability and activity ratio significantly affect the performance of the companies. Collecting secondary data is done by downloading the food and beverages companies’s financial reports data listed in Indonesia Stocks Exchange through website on www.idx.co.id. Analysis method that used in this research is by using mutiple linear analysis regression to test the hypothesis.

The results of the hypotheses showed that simultaneously good corporate governance, earnings quality, profitability and activity ratio do not affect the perfomance of the companies. Partial test showed that only one independent variable affect the perfomance of the companies significantly, is total assets turnover (TATO). On the other hands, others independent variables like the proportion of the commissioner boards, the proportion of the director boards, earnings quality and returns on assets do not affect the perfomance of the food and beverages companies listed in Indonesia Stocks Exchange.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus, yang

merupakan segalanya bagi penulis atas kasih, penyertaan, berkat dan anugerahNya yang sungguh luar biasa terkhusus sepanjang perjalanan pengerjaan skripsi ini sehingga pada akhirnya penulis dapat menyelesaikan skripsi yang berjudul “

Pengaruh Good Corporate Governance, Earnings Quality, Rasio Profitabilitas dan Aktivitas terhadap Kinerja Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”. Adapun tujuan dari

penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi

Universitas Sumatera Utara.

Penulis mau memberikan ucapan terimakasih secara khusus buat kedua

orang tua penulis, Alman Tarigan dan Rimta br Ginting, sebagai orang tua yang luar biasa mendukung dalam doa, kesabaran dan semangat motivasi kepada penulis untuk mampu menyelesaikan pengerjaan skripsi ini. Tidak lupa juga buat

adik kandung saya, Dela Bregita Tarigan, terimakasih buat dukungannya dalam doa dan semangat yang diberikan sangat membantu penulis dalam pengerjaan skripsi ini. Penulis juga merasa bangga dan bahagia atas kehadiran sahabat

penulis, yakni Jessica Margaretha Butar-Butar, Andre Lubis, Herbeth Michael dan

Penulisan skripsi ini pun tidak akan terwujud tanpa adanya dukungan dan

bantuan serta kerjasama berupa pengarahan dan bimbingan dari semua pihak yang luar biasa membantu dalam penyelesaian skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., M.A.F.I.S., Ak., selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Sekretaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program

Studi S1 Akuntasi.

4. Ibu Dra. Nurzaimah, M.M., Ak., selaku Dosen Pembimbing yang telah memberikan perhatian dan waktunya untuk membimbing dan mengarahkan

peneliti dalam penyelesaian skripsi ini.

5. Ibu Dra. Mutia Ismail, M.M., Ak., selaku Dosen Pembanding dan Bapak Drs. Chairul Nazwar, M.Si., Ak., selaku Dosen Penguji yang telah memberikan waktu, saran dan masukan untuk kesempurnaan skripsi ini.

6. Buat semua keluarga besar penulis yang juga turut mendukung dalam proses perkuliahan dari awal hingga akhir, juga kepada semua dosen FEB USU yang

sudah mengajarkan penulis banyak hal yang membangun, Kelompok Kecil

(Jessica, Andre, Herbeth, Ronny) dan abang- adik di Campus Concern,

teman-teman pelayanan di KMK UP FEB USU, begitu juga untuk semua kawan seperjuangan penulis selama perkuliahan, terimakasih buat semuanya. Luar biasa penulis meyakini ini rencana Tuhan bagi penulis dan bukan suatu

kebetulan bisa berkuliah di Universitas Sumatera Utara dan berjumpa dengan semua orang-orang hebat.

Penulis menyadari bahwa dalam penyelesaian skripsi ini pun masih banyak sekali kekurangan dan keterbatasan, untuk itu penulis sangat mengharapkan dan menerima berbagai kritik dan saran yang membangun untuk penyempurnaan

skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat memberi

manfaat bagi penulis dan bagi semua pihak yang membacanya.

Medan...,……...……..

Penulis

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan dan Manfaat Penelitian... 6

1.3.1. Tujuan Penelitian ... 6

1.3.2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1. Tinjauan Pustaka ... 9

2.1.1. Kinerja Perusahaan ... 9

2.1.2. Good Corporate Governance ... 10

2.1.2.1 Ukuran Dewan Komisaris... 11

2.1.2.2 Ukuran Dewan Direksi ... 13

2.1.3. Earnings Quality ... 15

2.1.4. Rasio Profitabilitas ... 17

2.1.5. Rasio Aktivitas ... 18

2.2. Tinjauan Peneliti Terdahulu ... 19

2.3. Kerangka Konseptual ... 21

2.4. Hipotesis ... 23

BAB III METODE PENELITIAN ... 24

3.1. Jenis Penelitian ... 24

3.2. Tempat dan Waktu Penelitian ... 24

3.3. Batasan Operasional ... 25

3.4. Definisi Operasional dan Pengukuran Variabel ... 26

3.5. Populasi dan Sampel Penelitian ... 30

3.6. Jenis Data ... 32

3.7. Metode Pengumpulan Data ... 33

3.8. Teknik Analisis Data ... 33

3.8.2. Pengujian Asumsi Klasik ... 34

3.8.2.1. Uji Normalitas ... 34

3.8.2.2. Uji Heterokedastisitas ... 35

3.8.2.3. Uji Autokorelasi ... 36

3.8.2.4. Uji Multikolinearitas ... 37

3.8.3. Pengujian Hipotesis ... 37

BAB IV ANALISIS HASIL PENELITIAN ... 42

4.1 Gambaran Umum Hasil Penelitian ……… ... 42

4.2 Hasil Penelitian ... 42

4.2.1. Analisis Statistik Deskriptif ... 42

4.2.2. Pengujian Asumsi Klasik ... 45

4.2.3. Pengujian Hipotesis ... 51

4.3 Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN ... 60

5.1 Kesimpulan ... 60

5.2 Keterbatasan Penelitian ... 62

5.3 Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Judul Tabel Halaman

2.1. Pendekatan Pengukuran Kualitas Laba ……… 16

2.2. Tinjauan Peneliti Terdahulu ………..………. 19

3.1. Jadwal Penelitian ………..……… 25

3.2. Proses Seleksi Sampel Berdasarkan Kriteria ………. 31

3.3. Perusahaan yang Menjadi Sampel Penelitian ……… 32

3.4. Kriteria Pengambilan Keputusan Durbin-Watson …………... 36

4.1. Analisis Statistik Deskriptif ……….. 43

4.2. Uji Durbin- Watson ………..……… 49

4.3. Uji Multikolinearitas ………..……….. 50

4.4. Koefisien Determinasi ………..………. 51

4.5. Hasil Uji Parsial………..………..……. 54

DAFTAR GAMBAR

No. Judul Gambar Halaman

2.1 Kerangka Konseptual …………. 22

4.1 Histogram ……………… 45

4.2 Kurva P-P Plot ……… 46

DAFTAR LAMPIRAN

No. Judul Lampiran Halaman

1 Tabulasi Hasil Perhitungan Price Earnings Ratio

(PER) Sampel Penelitian Tahun 2010 –2013 ……… 65 2 Tabulasi Hasil Perhitungan Ukuran Dewan

Komisaris Sampel Penelitian Tahun 2010- 2013 ……….. 66 3 Tabulasi Hasil Perhitungan Ukuran Dewan

Direksi Sampel Penelitian Tahun 2010 –2013 ……… 67 4 Tabulasi Hasil Perhitungan Earnings Quality

Sampel Penelitian Tahun 2010 – 2013 ……… 68

5 Tabulasi Hasil Perhitungan Returns on Assets

(ROA) Sampel Penelitian Tahun 2010 –2013 ……… 69 6 Tabulasi Hasil Perhitungan Total Assets Turnover

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE, EARNINGS QUALITY, RASIO PROFITABILITAS DAN AKTIVITAS TERHADAP

KINERJA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Rumusan masalah dalam penelitian ini adalah melihat sejauh mana pengaruh good corporate governance, earnings quality, rasio profitabilitas dan aktivitas terhadap kinerja perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh good corporate governance, earnings quality, rasio profitabilitas dan aktivitas terhadap kinerja perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah good corporate governance, earnings quality, rasio profitabilitas dan aktivitas berpengaruh signifikan terhadap kinerja perusahaan. Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia melalui situs www.idx.co.id. Metode analisis yang digunakan adalah dengan menggunakan regresi analisis linier berganda untuk pengujian hipotesis.

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama good corporate governance, earnings quality, rasio profitabilitas dan aktivitas tidak berpengaruh terhadap kinerja perusahaan. Uji parsial menunjukkan bahwa hanya satu variabel independen saja yang berpengaruh terhadap kinerja perusahaan, yaitu perputaran total aset (Total Assets Turniver/TATO). Sedangkan, variabel independen lainnya seperti ukuran dewan komisaris, ukuran dewan direksi, kualitas laba (earnings quality), pengembalian atas aset (Return on Assets/ ROA) tidak berpengaruh terhadap kinerja perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE IMPACT OF GOOD CORPORATE GOVERNANCE, EARNINGS QUALITY, PROFITABILITY AND ACTIVITY RATIO ON THE

PERFORMANCE OF FOOD AND BEVERAGES COMPANIES LISTED IN INDONESIAN STOCKS EXCHANGE.

The problems in this research is to see how far the impact of good corporate governance, earnings quality, profitability and activity ratio on the performance of food and beverages companies listed in Indonesian Stocks Exhange. The goals f this research are to know and to analyze the impact of good corporate governance, earnings quality, profitability and activity ratio on the performance of food and beverages companies in Indonesian Stocks Exchange. The hypothesis of this research is good corporate governance, earnings quality, profitability and activity ratio significantly affect the performance of the companies. Collecting secondary data is done by downloading the food and beverages companies’s financial reports data listed in Indonesia Stocks Exchange through website on www.idx.co.id. Analysis method that used in this research is by using mutiple linear analysis regression to test the hypothesis.

The results of the hypotheses showed that simultaneously good corporate governance, earnings quality, profitability and activity ratio do not affect the perfomance of the companies. Partial test showed that only one independent variable affect the perfomance of the companies significantly, is total assets turnover (TATO). On the other hands, others independent variables like the proportion of the commissioner boards, the proportion of the director boards, earnings quality and returns on assets do not affect the perfomance of the food and beverages companies listed in Indonesia Stocks Exchange.

BAB I PENDAHULUAN

1.1. Latar Belakang

Kebutuhan akan informasi menjadi hal yang mendasar bagi semua orang. Secara khusus, informasi yang berkaitan dengan suatu perusahaan juga

dibutuhkan oleh berbagai pihak. Informasi yang ada diharapkan memiliki kualitas sehingga mampu memberikan keyakinan yang berguna dalam berbagai kebutuhan setiap pihak berkepentingan. Berbagai informasi itu dapat

diperoleh dari laporan yang telah disediakan seperti laporan keuangan yang terdiri dari laporan perhitungan laba-rugi, laporan arus kas, laporan perubahan

ekuitas, neraca dan catatan atas laporan keuangan. Tetapi laporan keuangan tersebut belum cukup memberikan informasi yang memadai karena itu perlu dilakukan analisis mendalam untuk mengetahui lebih lanjut mengenai kondisi

yang sebenarnya dari informasi yang sudah diberikan, terlebih informasi

tentang kinerja perusahaan.

Penyalahgunaan kekuasaan menjadi isu yang berkembang dan relevan. Tentu hal tersebut akan membuat masalah terhadap kinerja suatu perusahaan.

Maka, berawal dari masalah tersebut, lahirlah suatu konsep dan mekanisme penerapan Good Corporate Governance (GCG). Krisis Corporate Governance

permasalahan tersebut. GCG melalui supervisi dan monitoring diharapkan

akan menciptakan kinerja perusahaan yang baik. GCG juga diharapkan mampu meningkatkan kepercayaan publik dalam perusahaan tersebut.

Laba juga digunakan sebagai tolok ukur untuk menilai kinerja manajemen

perusahaan. Namun, yang menjadi permasalahan adalah laba tersebut belum tentu menyajikan fakta yang sebenarnya tentang kondisi ekonomis suatu

perusahaan. Laba yang berkualitas adalah laba yang bebas dari manipulasi dan keraguan atau jauh dan bebas dari unsur manajemen laba didalamnya. Untuk itu perlu diteliti lebih lanjut kualitas laba tersebut. Informasi tersebut

akan digunakan dalam berbagai kebutuhan pengambilan keputusan.

Tentunya, informasi tersebut haruslah meyakinkan. Untuk mampu memberi keyakinan, maka perlu kualitas yang baik didalamnya agar informasi tersebut tidak menyesatkan. Laba yang berkualitas akan memberi ketertarikan investor

membeli saham karena mampu memberikan keyakinan kelangsungan hidup perusahaan yang berprospek baik ke depan. Kualitas laba diharapkan mampu menjelaskan kualitas informasi terkhusus informasi tentang laba perusahaan,

sehingga akan memberikan keyakinan kepada berbagai pihak berkepentingan untuk mengetahui kondisi yang sesungguhnya.

Rasio keuangan adalah hal paling umum yang biasa dilakukan oleh berbagai pihak untuk menganalisis informasi dalam laporan keuangan. Rasio keuangan antara lain terdiri dari rasio profitabilitas, leverage, aktivitas dan

memberikan tambahan informasi yang penting dan berguna dengan mengupas

atau melakukan perhitungan- perhitungan sederhana bahkan kompleks sekalipun jika diperlukan dalam menganalisis informasi keuangan yang sudah tertera dalam laporan keuangan yang tersedia.

Rasio Profitabilitas adalah salah satu rasio yang biasa digunakan oleh berbagai pihak untuk melakukan analisis. Rasio tersebut digunakan untuk

menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan. Rasio ini sudah awam digunakan untuk mengetahui seberapa besar kemampuan perusahaan menghasilkan keuntungan sehingga dengan

melakukan analisis rasio ini dapat diperoleh intepretasi- interpretasi yang

membantu memberikan informasi. Rasio ini berkaitan erat juga dengan kinerja perusahaan karena rasio ini mengukur kemampuan perusahaan menghasilkan laba atau keuntungan yang merupakan tujuan utama bagi

perusahaan.

Rasio Aktivitas adalah rasio yang digunakan untuk memprediksi laba. Rasio ini dapat mengukur pemanfaatan sumber daya perusahaan yang ada

untuk menghasilkan penjualan. Rasio aktivitas yang semakin tinggi, biasanya berbanding lurus dengan laba yang semakin tinggi. Kenaikan laba bersih

tersebut juga berpengaruh pada kinerja keuangan perusahaan.

Dalam perkembangan bisnis yang semakin ketat ini, setiap perusahaan dituntut untuk unggul dalam persaingan bisnis dan pasar yang ada.

dan keyakinan mengenai prospek kelangsungan usaha (going concern).

Dengan seksama melihat dan mengukur kinerja perusahaan, maka hal ini bisa menjadi keunggulan kompetitif bagi perusahaan. Hal ini menjadi mendasar mengingat bahwa suatu perusahaan yang baik dan sehat cenderung diharapkan

mampu berpikir untuk mengembangkan atau memperluas (ekspansi) bisnis daripada berpikir untuk bertahan bahkan khawatir mengalami kebangkrutan.

Mengukur suatu kinerja perusahaan menjadi hal yang sangat penting untuk dilakukan. Berbicara mengenai kinerja perusahaan, hal tersebut akan menjadi tanda tanya yang mendasar apakah sudah cukup mewakili untuk mengukur

suatu kinerja yang baik itu didasarkan pada besarnya laba yang dihasilkan oleh

perusahaan dalam setiap periode akuntansi. Laba memang menjadi salah satu tujuan utama dari perusahaan. Namun, apakah sudah cukup mewakili jika suatu laba yang besar itu menggambarkan suatu kinerja yang baik. Maka dari

itu peneliti tertarik untuk meneliti lebih lanjut mengenai kinerja perusahaan disebabkan oleh latar belakang yang sudah diuraikan sebelumnya.

Kinerja perusahaan adalah gambaran keseluruhan perusahaan dalam

mencapai tujuan perusahaan. Kinerja perusahaan sangat penting untuk diteliti karena memberikan dampak yang besar terhadap berbagai hal. Banyak cara

yang bisa dilakukan untuk melakukan analisis mengenai kinerja perusahaan. Kinerja perusahaan tidak cukup hanya melihat apa yang sudah dihasilkan perusahaan, tetapi juga disempurnakan dengan melihat apakah yang sudah

Maksudnya adalah kinerja perusahaan yang baik akan memancing reaksi

positif dari pihak eksternal perusahaan seperti meningkatnya keyakinan masyarakat, investor, pemerintah terhadap perusahaan tersebut sehingga berdampak luas salah satu contohnya seperti menaikkan nilai perusahaan dan

harga sahamnya.

Penggunaan perusahaan makanan dan minuman menjadi objek dalam

penelitian ini karena melihat kepada semakin majunya industri jenis ini dan juga kemampuan perusahaan ini bertahan apabila adanya krisis ekonomi yang melanda disebabkan makanan dan minuman merupakan kebutuhan dasar

manusia. Sehingga, peneliti akhirnya membentuk sebuah judul berdasarkan

gagasan latar belakang tersebut menjadi “Pengaruh Good Corporate Governance (GCG), Earnings Quality, Rasio Profitabilitas Dan Aktivitas

1.2. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya,

maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai

berikut :

1) Apakah ukuran dewan komisaris berpengaruh terhadap kinerja perusahaan makanan dan minuman?

2) Apakah ukuran dewan direksi berpengaruh terhadap kinerja perusahaan makanan dan minuman?

3) Apakah earnings quality berpengaruh terhadap kinerja perusahaan

makanan dan minuman?

4) Apakah rasio profitabilitas (Returns on Asset/ROA) berpengaruh terhadap

kinerja perusahaan makanan dan minuman?

5) Apakah rasio aktivitas (Total Assets Turnover /TATO) berpengaruh terhadap kinerja perusahaan makanan dan minuman?

6) Apakah ukuran dewan komisaris, ukuran dewan direksi, earnings quality,

returns on assets dan total assets turnover secara simultan berpengaruh terhadap kinerja perusahaan makanan dan minuman?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

1) Untuk mengetahui pengaruh dari ukuran dewan komisaris

terhadap kinerja perusahaan makanan dan minuman

2) Untuk mengetahui pengaruh dari ukuran dewan direksi terhadap kinerja perusahaan makanan dan minuman

3) Untuk mengetahui pengaruh earnings quality terhadap kinerja perusahaan makanan dan minuman

4) Untuk mengetahui pengaruh rasio profitabilitas (Returns on Asset) terhadap kinerja perusahaan makanan dan minuman

5) Untuk mengetahui pengaruh rasio aktivitas (Total Assets

Turnover) terhadap kinerja perusahaan makanan dan minuman

6) Untuk mengetahui pengaruh ukuran dewan komisaris, ukuran dewan direksi, earnings quality, returns on assets dan total assets

turnover secara simultan.

1.3.2. Manfaat penelitian

Adapun yang menjadi manfaat dari penelitian adalah sebagai

berikut :

1) Bagi peneliti, hasil penelitian ini diharapkan dapat memberikan

pemahaman lebih lanjut mengenai kinerja perusahaan dan berbagai faktor yang mempengaruhinya.

2) Bagi manajemen perusahaan, hasil penelitian ini diharapkan dapat

perusahaan terkait dengan menciptakan kinerja perusahaan yang

baik demi kelangsungan usaha ke depan.

3) Bagi investor, hasil penelitian ini diharapkan dapat memberikan gambaran untuk menilai lebih lanjut mengenai kinerja perusahaan

yang sesungguhnya sehingga membantu dalam proses pengambilan keputusan.

4) Bagi masyarakat, hasil penelitian ini diharapkan dapat memberikan gambaran untuk membantu meningkatkan keyakinan dan kepercayaan publik terhadap kinerja suatu perusahaan.

5) Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Kinerja Perusahaan

Kinerja perusahaan adalah suatu gambaran hasil dari proses yang

telah dilalui perusahaan guna mencapai tujuan perusahaan. Kinerja perusahaan akan sangat mempengaruhi dan menentukan banyak hal. Kita tidak sedang membahas apa yang dipengaruhi, tetapi hendak

menilai, mengukur dan menganalisis hal apa saja yang memiliki

pengaruh terhadap kinerja perusahaan. Suatu kinerja perusahaan merupakan suatu hal yang sangat penting dan menarik untuk dibahas. Kinerja perusahaan tidak hanya perlu diukur oleh pihak internal

perusahaan, tetapi sangat penting juga diukur oleh pihak eksternal seperti pasar Pasar memiliki peranan penting bagi suatu perusahaan. Terkait dengan kinerja perusahaan, apresiasi pasar terhadap perusahaan tersebut

merupakan salah satu kunci penting yang tidak bisa dianggap sepele untuk dipertimbangkan. Bahkan, apresiasi pasar ini akan memberikan

keyakinan yang semakin kuat mengenai kinerja perusahaan karena dengan apresiasi pasar yang tinggi dianggap bahwa perusahaan memberikan keyakinan bahwa perusahaan sudah berjalan dengan baik

diukur juga berdasarkan harga saham yang melonjak naik sebagai puncak

dari keseluruhan kinerja perusahaan yang baik. Maka, untuk mengukur kinerja perusahaan, peneliti menggunakan rasio P/E atau PER (Price Earning Ratio). PER adalah salah satu rasio penilaian yang menunjukkan

perbandingan harga pasar per lembar saham terhadap laba per lembar saham. Semakin tinggi PER, maka semakin tinggi pula tingkat

pertumbuhan laba yang diharapkan, sehingga semakin tinggi tingkat keyakinan dan kepercayaan investor terhadap prospek perusahaan. PER ini memiliki formula sebagai berikut :

PER = Harga pasar per saham biasa Laba per saham

2.1.2. Good Corporate Governance

Good Corporate Governance merupakan suatu model yang diharapkan mampu menjawab dan mengatasi permasalahan buruknya tata kelola suatu perusahaan. Dampak dari buruknya tata kelola perusahaan

ini sangat mengancam kelangsungan hidup perusahaan. Perusahaan yang buruk tata kelolanya cenderung memiliki kinerja perusahaan yang buruk.

Hal ini tentu menjadi isu penting bahwa kinerja perusahaan sangat perlu untuk diperhatikan karena memiliki pengaruh luas dalam berbagai bagian perusahaan dan melihat apa pengaruh dari GCG terhadap kinerja

Esensi corporate governance adalah peningkatan kinerja

perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap shareholders dan pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang

berlaku (Tri Gunarsih, 2003). Menurut Boediono (2005), mekanisme

corporate governance merupakan suatu sistem yang mampu mengendalikan dan mengarahkan kegiatan operasional perusahaan serta pihak-pihak yang terlibat didalamnya, sehingga dapat digunakan untuk menekan terjadinya masalah keagenan.

Pada penelitian ini, peneliti hendak secara khusus menguji dewan

komisaris dan dewan direksi sebagai pemegang peranan penting dalam menciptakan tata kelola perusahaan yang baik. Berikut akan dijelaskan beberapa teori terkait yang dibutuhkan sebagai literatur yang

melandasinya.

Berikut ini penjelasan mengenai Dewan Komisaris dan Dewan Direksi akan diperoleh dari Pedoman Umum Good Corporate

Governance Indonesia yang dibuat oleh Komite Nasional Kebijakan Governance (KNKG) pada tahun 2006.

2.1.2.1 Ukuran Dewan Komisaris

Dalam (KNKG, 2006 : 13), dijelaskan bahwa :

GCG. Namun demikian, Dewan Komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedudukan masing-masing anggota Dewan Komisaris termasuk Komisaris Utama adalah setara. Tugas Komisaris Utama sebagai primus inter pares adalah mengkoordinasikan kegiatan Dewan Komisaris. Agar pelaksanaan tugas Dewan Komisaris dapat berjalan secara efektif, perlu dipenuhi prinsip-prinsip berikut: 1. Komposisi Dewan Komisaris harus memungkinkan

pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen.

2. Anggota Dewan Komisaris harus profesional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa Direksi telah memperhatikan kepentingan semua pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasihat Dewan Komisaris mencakup tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

Jumlah anggota Dewan Komisaris harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektivitas dalam pengambilan keputusan. Dewan Komisaris dapat terdiri dari Komisaris yang tidak berasal dari pihak terafiliasi yang dikenal sebagai Komisaris Independen dan Komisaris yang terafiliasi. Yang dimaksud dengan terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota Direksi dan Dewan Komisaris lain, serta dengan perusahaan itu sendiri. Mantan anggota Direksi dan Dewan Komisaris yang terafiliasi serta karyawan perusahaan, untuk jangka waktu tertentu termasuk dalam kategori terafiliasi. Jumlah Komisaris Independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundang- undangan. Salah satu dari Komisaris Independen harus mempunyai latar belakang akuntansi atau keuangan.

Berikut adalah beberapa pertanggungjawaban Dewan Komisaris :

Komisaris merupakan bagian dari laporan tahunan yang disampaikan kepada RUPS untuk memperoleh persetujuan.

b) Dengan diberikannya persetujuan atas laporan tahunan dan pengesahan atas laporan keuangan, berarti RUPS telah memberikan pembebasan dan pelunasan tanggung jawab kepada masing-masing anggota Dewan Komisaris sejauh hal hal tersebut tercermin dari laporan tahunan, dengan tidak mengurangi tanggung jawab masing-masing anggota Dewan Komisaris dalam hal terjadi tindak pidana atau kesalahan dan atau kelalaian yang menimbulkan kerugian bagi pihak ketiga yang tidak dapat dipenuhi dengan aset perusahaan.

c) Pertanggungjawaban Dewan Komisaris kepada RUPS merupakan perwujudan akuntabilitas pengawasan atas pengelolaan perusahaan dalam rangka pelaksanaan asas GCG.

Berdasarkan penjelasan tersebut, peneliti melihat bahwa peranan Dewan Komisaris sangat vital sehingga peneliti hendak

melihat pula seberapa besar pengaruh ukuran Dewan Komisaris terhadap kinerja perusahaan.

2.1.2.2 Ukuran Dewan Direksi

Dalam (KNKG, 2006 : 17), juga dijelaskan bahwa :

Direksi. Agar pelaksanaan tugas Direksi dapat berjalan secara efektif, perlu dipenuhi prinsip-prinsip berikut: 1. Komposisi Direksi harus sedemikian rupa sehingga

memungkinkan pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen.

2. Direksi harus profesional yaitu berintegritas dan memiliki pengalaman serta kecakapan yang diperlukan untuk menjalankan tugasnya.

3. Direksi bertanggung jawab terhadap pengelolaan perusahaan agar dapat menghasilkan keuntungan (profitability) dan memastikan kesinambungan usaha perusahaan.

4. Direksi memberikan pertanggungjawaban atas kepengurusannya dalam RUPS sesuai dengan peraturan perundang-undangan yang berlaku.

Fungsi pengelolaan perusahaan oleh Direksi mencakup 5 (lima) tugas utama yaitu kepengurusan, manajemen risiko, pengendalian internal, komunikasi, dan tanggung jawab sosial. Berikut ini pertanggungjawaban Dewan Direksi :

a) Direksi harus menyusun pertanggungjawaban pengelolaan perusahaan dalam bentuk laporan tahunan yang memuat antara lain laporan keuangan, laporan kegiatan perusahaan, dan laporan pelaksanaan GCG.

b) Laporan tahunan harus memperoleh persetujuan RUPS, dan khusus untuk laporan keuangan harus memperoleh pengesahan RUPS.

c) Laporan tahunan harus telah tersedia sebelum RUPS diselenggarakan sesuai dengan ketentuan yang berlaku untuk memungkinkan pemegang saham melakukan penilaian.

melihat pula seberapa besar pengaruh ukuran Dewan Direksi

terhadap kinerja perusahaan.

2.1.3. Earnings Quality

Bellovary et al. (2005) mendefinisikan kualitas laba sebagai

“kemampuan laba dalam merefleksikan kebenaran laba perusahaan dan membantu memprediksi laba mendatang, dengan mempertimbangkan stabilitas dan persistensi laba”. Kualitas laba memiliki keterkaitan antara hubungan laba dalam mengukur tingkat kinerja suatu perusahaan. Istilah

“ earnings quality” juga memiliki beberapa definisi dalam hal yang berbeda, antara lain sebagai berikut :

1. Based on earnings stability: The more sustainable the earnings, the higher the quality of earnings (Tapia and Fernández, 2007).

2. Based on the level of accruals: We can define the earnings quality based on the degree of the closeness of a company’s earnings to the amount of cash flow. In other words, the less the level of accruals, the more the quality of earnings (Bao and Bao, 2004).

3. Based on information content: Kirschenheiter and Melumad (2004) recognized an earnings quality as earnings that are closer to the value of a company over a long-term period and that include more information. The focus of this research is on the second definition.

4. By considering all these definitions, we should expect to have various approaches regarding earnings quality resulting in different assessments (Abdelghany, 1995).

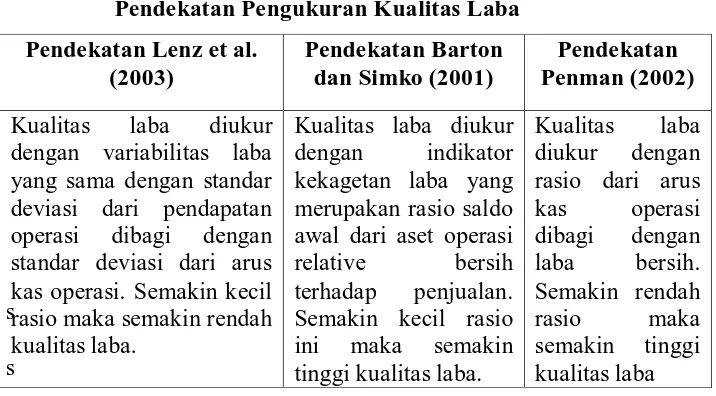

Tabel 2.1.

Pendekatan Pengukuran Kualitas Laba

s s

Sumber : Abdelghany (2005)

Earnings dapat dikatakan berkualitas tinggi apabila earnings yang

dilaporkan dapat digunakan oleh para pengguna (users) untuk membuat keputusan yang terbaik, dan dapat digunakan untuk menjelaskan atau memprediksi harga dan return saham (Bernard dan Stober, 1998). Dalam

perkembangannya, cukup banyak penelitian yang dilakukan untuk menganalisis kualitas laba bahkan hingga sekarang masih terus dilakukan karena melihat betapa pentingnya menganalisis laba suatu perusahaan

guna membantu untuk memberikan informasi yang lebih akurat dan tepat terkhusus dalam penelitian ini untuk melihat seberapa besar pengaruh

kualitas laba terhadap penilaian kinerja perusahaan. Pada penelitian ini, saya akan menggunakan pendekatan penman (2002) untuk mengukur besarnya kualitas laba suatu perusahaan karena saya memandang bahwa

akan semakin baik melihat kas yang benar benar berasal dari operasi Pendekatan Lenz et al.

(2003)

Pendekatan Barton dan Simko (2001)

Pendekatan Penman (2002) Kualitas laba diukur

dengan variabilitas laba yang sama dengan standar deviasi dari pendapatan operasi dibagi dengan standar deviasi dari arus kas operasi. Semakin kecil rasio maka semakin rendah kualitas laba.

Kualitas laba diukur dengan indikator kekagetan laba yang merupakan rasio saldo awal dari aset operasi relative bersih terhadap penjualan. Semakin kecil rasio ini maka semakin tinggi kualitas laba.

perusahaan karena memang secara hampir menyeluruh diharapkan kas

memang diperoleh dari aktivitas/ kegiatan operasi perusahaan sebagai cara perusahaan mencapai tujuan perusahaan dalam mencapai laba, sehingga untuk mempermudahnya saya membuat ke dalam bentuk rumus

sebagai berikut :

Kualitas Laba = Arus Kas Operasi

Laba Bersih

2.1.4. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang hendak mengukur atau

membandingkan bagaimana kemampuan perusahaan untuk menghasilkan laba. Rasio ini menjadi salah satu rasio yang penting meskipun sudah sering dan awam digunakan karena rasio ini dapat pula membantu untuk

memprediksi kemampuan perusahaan ke depan dalam rangka menghasilkan laba. Salah satu rasio profitabilitas adalah Return on Assets (ROA). Dengan menggunakan ROA, diharapkan dapat

memberikan informasi tambahan yang berasal dari intrepretasi atas analisis tersebut. ROA menunjukkan seberapa besar pemanfaatan aktiva

dalam menghasilkan laba dan seberapa besar kemampuan perusahaan ke depan dalam memanfaatkan aktiva untuk menghasilkan laba. ROA berkaitan denga laba sehingga sederhananya menyangkut dengan kinerja

diperoleh secara akurat ( menggunakan angka) informasi yang

dibutuhkan, sehingga kinerja tidak serta merta langsung di lihat saja dari besar laba tetapi juga dilihat asal usul laba dan kemampuan perusahaan sesungguhnya menghasilkan laba apakah sudah maksimal dan optimal.

Berikut ini rumus dari ROA :

ROA = Laba bersih setelah pajak

Total aktiva

2.1.5. Rasio Aktivitas

Rasio aktivitas (Sugiyarso dan Winarni, 2005) menunjukkan

bagaimana sumber daya telah dimanfaatkan secara optimal dengan cara membandingkan rasio aktivitas dengan standar industri dapat diketahui tingkat efisiensi perusahaan dalam industri. Menurut Rangkuti (2004),

rasio aktivitas bertujuan untuk mengukur sampai seberapa jauh aktivitas perusahaan dalam menggunakan dana-dananya secara efektif dan efisien.

Rasio ini membantu menggambarkan seberapa efektif dan

efisienkah kegiatan perusahaan dalam mencapai tujuan perusahaan yakni salah satunya memperoleh laba dengan kinerja perusahaan yang baik.

Maka dari itu, salah satu bagian dari rasio aktivitas ini yang hendak digunakan adalah perputaran total aktiva. Aktiva adalah salah satu sumber daya yang dimiliki perusahaan baik siap digunakan dalam

perusahaan sangat penting untuk diketahui apakah sudah efektif dan

efisien digunakan, terlebih lagi ingin melihat apakah ketika aktiva sudah digunakan secara efektif dan efisien, maka berpengaruh terhadap kinerja perusahaan tersebut.

Perputaran Total Aktiva = Penjualan Bersih x 1 Kali

Total Aktiva

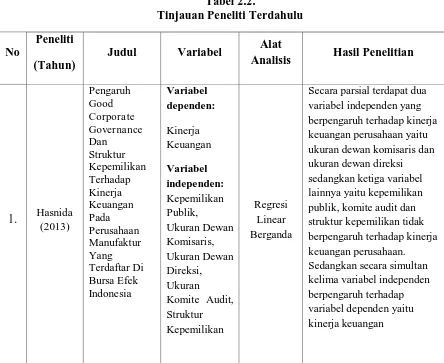

[image:33.595.101.545.340.703.2]2.2. Tinjauan Peneliti Terdahulu

Tabel 2.2.

Tinjauan Peneliti Terdahulu

No

Peneliti (Tahun)

Judul Variabel Alat

Analisis Hasil Penelitian

1. Hasnida

(2013) Pengaruh Good Corpora te Governance Dan Struktur Kepemilikan Terhadap Kinerja Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Variabel dependen: Kinerja Keuangan Variabel independen: Kepemilikan Publik, Ukuran Dewan Komisaris, Ukuran Dewan Direksi, Ukuran

Komite Audit, Struktur Kepemilikan

Regresi Linear Berganda

No

Peneliti (Tahun)

Judul Variabel Alat

Analisis Hasil Penelitian

2. Tanjung

(2011) Pengaruh Rasio Leverage, Aktivitas Dan Profitabilitas Terhadap Penilaian Kinerja Keuangan Pada Perusahaan Sektor Keuangan Non Bank Yang Terdaftar Di BEI Variabel dependen: Price Earning Ratio (PER)

Variabel independen: Debt to Equity Ratio ( DER),

Total Asset

Turnover (TAT), Return

on Equity

(ROE)

Regresi Linear Berganda

Rasio leverage (debt to equity ratio), mempunyai pengaruh yang signifikan terhadap price earning ratio perusahaan sektor keuangan non bank. Sedangkan rasio aktivitas (total a sset

turnover), dan rasio

profitabilitas (return on equity) tidak mempunyai pengaruh yang signifikan terhadap price earning ratio

saham perusahaan

manufaktur

3. Alhamdi

(2012) Pengaruh Good Corpora te Governance Terhadap Kinerja Perusahaan Property Dan Rea l Esta te Yang

Terdaftar Di

Bursa Efek

Indonesia

Tahun

2008-2010 Variabel dependen: Kinerja Perusahaan Variabel independen: Dewan Komisaris, Komisaris Independen, Proporsi Dewan Direksi, Jumlah Komite Audit.

No

Peneliti (Tahun)

Judul Variabel Alat

Analisis Hasil Penelitian

4. Nababan

(2012) Pengaruh Mekanisme Good Corpora te Governance Terhadap Kinerja Keuangan Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Variabel dependen: Kinerja Keuangan Variabel independen: Ukuran Dewan Komisaris, Ukuran Dewan Direksi, Komisaris Independen

Hasil analisis menemukan bahwa ukuran dewan direksi dan juga ukuran dewan komisaris menunjukan hubungan yang positif tetapi tidak signifikan terhadap kinerja perbankan. Kedua, ukuran dewan komisaris independen menunjukan hubungan yang negatif dan tidak signifikan terhadap kinerja perbankan.

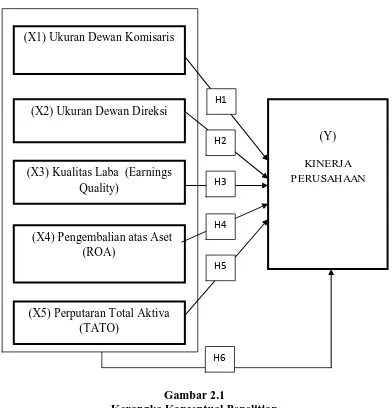

2.3. Kerangka Konseptual

Kerangka konseptual adalah suatu gambaran hubungan atau kaitan antara beberapa variabel yang hendak diteliti dan dilandasi oleh hubungan antara

berbagai konsep yang mendukung. Tujuan dari kerangka konseptual ini adalah mencoba mencocokkan teori, konsep dengan apa yang terjadi dalam prakteknya.

Gambar 2.1

Kerangka Konseptual Penelitian

Dari gambar 2.1 dapat dilihat ada kerangka konseptual yang menciptakan beberapa hipotesis yang hendak diuji dalam penelitian ini. Pertama-tama, akan dilihat pengaruh setiap variabel independen terhadap variabel dependen. Lalu,

akan dilihat pula pengaruh semua variabel independen secara simultan terhadap variabel dependen. Variabel independen yang digunakan dalam penelitian adalah

ukuran dewan komisaris, ukuran dewan direksi, earnings quality, rasio profitabilitas yang diukur menggunakan ROA, dan rasio aktivitas yang diukur

(X3) Kualitas Laba (Earnings Quality)

(X4) Pengembalian atas Aset (ROA)

(Y) KINERJA PERUSAHAAN (X1) Ukuran Dewan Komisaris

(X5) Perputaran Total Aktiva (TATO)

(X2) Ukuran Dewan Direksi

H1

H2

H3

H4

H5

menggunakan TATO. Sehingga, dalam penelitian ini akan muncul sebanyak 6

(enam) hipotesis yang akan diuraikan dalam bagian selanjutnya.

2.4. Hipotesis

Adapun yang menjadi hipotesis dari penelitian ini adalah sebagai berikut : H1 : Dewan komisaris berpengaruh signifikan terhadap kinerja perusahaan

makanan dan minuman

H2 : Dewan direksi berpengaruh signifikan terhadap kinerja perusahaan makanan dan minuman

H3 : Earning quality berpengaruh signifikan terhadap kinerja perusahaan

makanan dan minuman

H4 : Pengembalian atas aset (ROA) berpengaruh signifikan terhadap kinerja perusahaan makanan dan minuman

H5 : Perputaran total aktiva (TATO) berpengaruh signifikan terhadap kinerja perusahaan makanan dan minuman

H6 : Ukuran dewan komisaris, ukuran dewan direksi, earnings quality, ROA

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Berdasarkan karakteristik masalah yang diteliti, jenis penelitian ini dapat digolongkan sebagai penelitian pengujian hipotesis yang bertujuan untuk

pengaruh variabel bebas terhadap variabel terikat yang hendak diteliti dan membuat prediksi atas pengaruh tersebut. Adapun yang menjadi variabel independen dalam penelitian ini adalah Ukuran Dewan Komisaris, Ukuran Dewan

Direksi, Kualitas Laba (Earnings Quality), Pengembalian atas Aset (ROA) dan

Perputaran Total Aktiva (TATO). Kemudian, yang menjadi variabel dependen adalah Kinerja Perusahaan diukur menggunakan Price Earnings Ratio (PER).

3.2. Tempat dan Waktu Penelitian

Tempat penelitian yang akan digunakan adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode tahun 2010

sampai dengan 2013. Sumber data yang dibutuhkan akan diperoleh dari data yang sudah tersedia di Bursa Efek Indonesia berupa laporan tahunan ( annual report).

satu syarat untuk menyelesaikan studi. Berikut ini dibuat dalam bentuk tabel

[image:39.595.113.533.204.550.2]jadwal penelitian, yakni :

Tabel 3.1. Jadwal Penelitian Tahapan

Penelitian

Mar-14 Apr-14 Mei-14 Juni-14 Juli-14 Agt-14 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan Judul

Bimbingan Proposal Skripsi

Pengumpulan & Pengolahan Data

Ujian

Komprehensif

Seminar

Proposal Skripsi

Bimbingan Skripsi

Rencana Sidang Skripsi

Sumber : Hasil Olahan Peneliti (2014)

3.3. Batasan Operasional

Batasan operasional merupakan suatu batasan/ area wilayah yang dibuat guna membantu mencapai tujuan penelitian. Pembatasan ini bertujuan menjelaskan secara spesifik dengan lebih terarah dan lebih substantif dari konsep

variabel yang sudah ditelaah dengan konsepnya. Ada pun yang menjadi batasan

operasionalnya dalam penelitian ini adalah data yang digunakan merupakan data perusahaan makanan dan minuman (food and beverages) yang terdaftar di Bursa Efek Indonesia pada rentang tahun 2010 – 2013. Disamping itu, bagian dari Good Corporate Governance yang hendak diteliti terdiri dari ukuran dewan komisaris dan ukuran dewan direksi. Sedangkan variabel bebas lainnya seperti earnings

quality, ROA dan perputaran total aktiva akan dihitung menggunakan rumus atau formula.

3.4. Definisi Operasional dan Pengukuran Variabel

Definisi operasional merupakan penentuan construct menjadi variabel yang dapat diukur. Tujuan dari definisi operasional adalah mengurangi abstraksi dari fenomena kehidupan nyata yang diamati. Dengan kata lain, definisi operasional

ini membentuk suatu representasi dari construct menjadi suatu variabel untuk memberi gambaran yang lebih konkret.

Variabel sendiri merupakan mediator antara construct yang abstrak dengan

berbagai fenomena yang terjadi dalam kehidupan nyata. Variabel akan memberikan gambaran yang lebih nyata mengenai fenomena yang terjadi dengan

a. Variabel Dependen

Variabel dependen atau yang biasa disebut variabel terikat secara sederhananya adalah variabel yang akan dipengaruhi oleh variabel variabel lain sebagai faktor pengaruh. Ada pula yang mengenal istilah variabel

dependen sebagai variabel konsekuensi. Dalam pengukurannya, variabel dependen ini akan tergantung dari besaran pengukuran koefisien variabel

independennya. Dalam penelitian ini, yang menjadi variabel dependen adalah kinerja perusahaan yang merupakan skala pengukurannya tergolong metrik karena menggunakan rasio dalam mengukurnya. Dalam pengukuran,

kinerja perusahaan akan diproksikan dengan Price Earning Ratio (PER atau

P/E) dengan rumus sebagai berikut :

PER = Harga pasar per saham biasa Laba per saham b. Variabel Independen

Variabel independen adalah variabel yang akan menjelaskan dan mempengaruhi variabel lain. Variabel independen yang digunakan dalam

penelitian ini adalah sebagai berikut :

1. Ukuran Dewan Komisaris

Dewan komisaris adalah berfungsi sebagai pengawas sekaligus yang bertanggungjawab dalam pelaporan kinerja perusahaan kepada pemegang saham. Namun, dewan komisaris tidak memiliki hak

sangat perlu diperhatikan sesuai dengan kebutuhan dengan melihat

kompleksitas perusahaan sehingga perusahaan dapat beroperasi dengan maksimal secara efektif dan efisien.

2. Ukuran Dewan Direksi

Direksi sebagai organ perusahaan bertugas dan bertanggungjawab secara kolegial dalam mengelola perusahaan. Masing-masing

anggota Direksi dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas dan wewenangnya. Mengingat pentingnya fungsi dan tanggung jawabnya, maka perlu

diperhatikan pula komposisi dari dewan direksi dan berbagai syarat

dan ketentuan yang wajib dipenuhi. 3. Earnings Quality

Earnings quality atau dikenal dalam bahasa dengan istilah kualitas

laba menurut Bellovary et al. (2005) mendefinisikan kualitas laba

sebagai “ kemampuan laba dalam merefleksikan kebenaran laba perusahaan dan membantu memprediksi laba mendatang, dengan

mempertimbangkan stabilitas dan persistensi laba”. Mengingat

pentingnya melihat refleksi kebenaran laba perusahaan, maka

peneliti hendak mengukur pengaruh kualitas laba dimana rumus/ formula kualitas laba yang digunakan adalah sebagai berikut :

Kualitas Laba = Arus Kas Operasi

4. ROA ( Returns on Asset)

ROA akan digunakan sebagai salah satu pengukuran yang digunakan dalam rasio profitabilitas. ROA ini digunakan oleh peneliti guna melihat apakah benar ROA berpengaruh signifikan

terhadap kinerja perusahaan karena membandingkan laba yang dihasilkan dengan total aktiva. ROA ini memiliki rumus sebagai

berikut :

ROA = Laba bersih setelah pajak

Total aktiva

5. Perputaran Total Aktiva

Perputaran Total Aktiva menjadi salah satu pengukuran yang digunakan mewakili rasio aktivitas. Rasio aktivitas sendiri merupakan rasio yang menunjukkan sebarapa efektif dan efisienkah

kinerja perusahaan dalam mengelola sumber daya untuk mencapai tujuan perusahaan. Perputaran total aktiva digunaka untuk melihat seberapa efektif dan efisienkah penggunaaan dan pengelolaan aktiva

dalam rangka mencapai tujuan perusahaan yang pada akhirnya akan diteliti seberapa signifikan pengaruhnya terhadap kinerja perusahaan.

Berikut ini rumus dari perputaran total aktiva :

Perputaran Total Aktiva = Penjualan Bersih

3.5. Populasi dan Sampel Penelitian

Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu metode pengambilan sampel berdasarkan suatu kriteria tertentu.

Kriteria penentuan sampel dalam penelitian ini adalah:

a. Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2013.

b. Perusahaan sudah terdaftar di Bursa Efek Indonesia (BEI) sejak tanggal 1 Januari 2010.

c. Perusahaan yang tidak dalam proses delisting dari BEI selama periode pengamatan (tahun 2010-2013).

d. Perusahaan tidak pernah mengalami kerugian selama periode pengamatan (tahun 2010- 2013).

Tabel 3.2.

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi

1.

Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2013

17

2.

Perusahaan sudah terdaftar di Bursa Efek

Indonesia (BEI) sejak tanggal 1 Januari 2010 (2) 15

3.

Perusahaan yang tidak dalam proses delisting dari BEI selama periode pengamatan (tahun 2010-2013)

- -

4.

Perusahaan tidak pernah mengalami kerugian selama periode pengamatan (tahun 2010- 2013)

(1) 14

5.

Perusahaan yang melaporkan informasi

lengkap yang dibutuhkan dalam penelitian (5) 9

Sumber : Hasil Olahan Peneliti (2014)

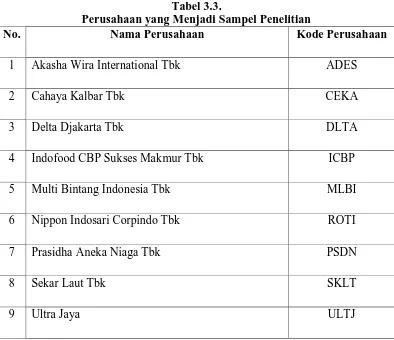

Berdasarkan kriteria tersebut, perusahaan yang menjadi sampel penelitian terdiri dari 9 perusahaan yaitu dengan periode penelitian selama 4 tahun.

Tabel 3.3.

Perusahaan yang Menjadi Sampel Penelitian

No. Nama Perusahaan Kode Perusahaan

1 Akasha Wira International Tbk ADES

2 Cahaya Kalbar Tbk CEKA

3 Delta Djakarta Tbk DLTA

4 Indofood CBP Sukses Makmur Tbk ICBP

5 Multi Bintang Indonesia Tbk MLBI

6 Nippon Indosari Corpindo Tbk ROTI

7 Prasidha Aneka Niaga Tbk PSDN

8 Sekar Laut Tbk SKLT

9 Ultra Jaya ULTJ

Sumber: www.idx.co.id diolah Peneliti

3.6. Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang berasal dari data sekunder dengan mengambil data perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia ( historical). Data penelitian meliputi laporan keuangan auditan, laporan auditor independen, dan laporan

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu metode dokumentasi dengan mengumpulkan data sekunder atau data laporan tahunan ( annual report) perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada

tahun 2010 hingga 2013 yang diterbitkan setiap tahunnya diperoleh melalui internet untuk mengakses situs Bursa Efek Indonesia (www.idx.co.id.), kemudian

mengunduh data yang dibutuhkan.

3.8. Teknik Analisis Data

Peneliti menggunakan software statistik SPSS versi 17.0 dalam

menganalisis data. Adapun yang menjadi teknik analisis data dalam penelitian ini adalah sebagai berikut :

3.8.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik

sampel yang digunakan dan menggambarkan variabel-variabel dalam

penelitian. Analisis statistik deskriptif terdiri dari jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi. Adapun yang menjadi tujuan dari analisis ini yaitu agar dapat melihat profil

dari data penelitian. Dalam penelitian ini variabel yang digunakan adalah ukuran dewan komisaris, ukuran dewan direksi, earnings quality, ROA dan

3.8.2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian regresi, terlebih dahulu akan dilakukan uji asumsi yaitu uji multikolinearitas, heterodiksitas, normalitas, dan autokorelasi. Pengujian ini akan menggunakan tingkat signifikansi sebesar

5%. Karena dalam penelitian ini juga tidak dilakukan uji simultan, maka tidak dilakukan uji F dan hanya menggunakan uji T ( secara parsial).

3.8.2.1 Uji Normalitas

Tujuan uji ini adalah untuk mengetahui apakah model regresi variabel pengganggu atau residual memiliki distribusi normal.

Menurut Ghozali (2006:110), ada dua cara untuk mendeteksi apakah

residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik.

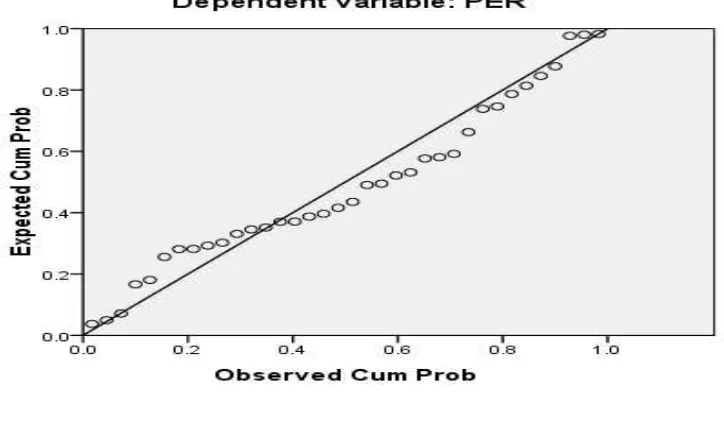

i. Analisis Grafik

Melalui analisis ini, akan dilihat normalitas residual melalui grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun, ada catatan

dalam penggunaan analisis ini yakni dapat menyesatkan apabila hanya dengan melihat histogram ditambah lagi jumlah sampel yang relatif

distribusi data residual normal, maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya. ii. Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan apabila tidak hati

hati secara visual kelihatan normal, padahal secara statistik justru bisa sebaliknya. Salah satu analisis statistik adalah dengan uji Kolmogrov

Smirnov. Uji K-S dilakukan dengan membuat hipotesis yakni :

Nilai Sig. atau signifikan < 0,05, maka distribusi data adalah

tidak normal.

Nilai Sig. atau signifikan > 0,05, maka distribusi data adalah

normal (Ghozali, 2006).

3.8.2.2. Uji Heterokedastisitas

Menurut Ghozali (2006:105) uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual

satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika berbeda disebut Heterokedastisitas.

Dasar analisis :

Jika ada pola tertentu, seperti titik titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian

Jika tidak ada pola yang jelas, serta titik titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

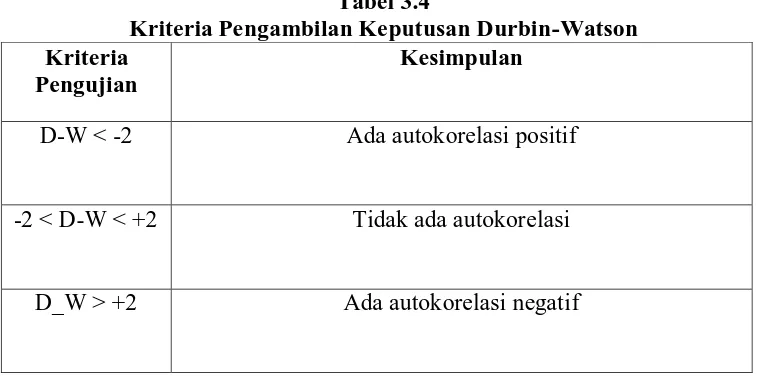

3.8.2.3. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahaan pengganggu pada periode t dengan kesalahaan pada periode t-1 atau sebelumnya (Erlina, 2008:106). Autokorelasi ini muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lainnya. Salah satu cara untuk

mendeteksi autokorelasi adalah uji Durbin- Watson. Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first level autocorrelation) dan mewajibkan adanya intercept (konstanta) dalam model regresi.

[image:50.595.141.520.534.722.2]Berikut ini penjelasan mengenai kriteria pengambilan keputusan metode Durbin- Watson :

Tabel 3.4

Kriteria Pengambilan Keputusan Durbin-Watson Kriteria

Pengujian

Kesimpulan

D-W < -2 Ada autokorelasi positif

-2 < D-W < +2 Tidak ada autokorelasi

3.8.2.4. Uji Multikolinearitas

Menurut Ghozali (2006:91) uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Multikolinearitas dapat dilihat dari nilai tolerance (TOL) dan variance inflation factor (VIF). TOL

digunakan untuk mengukur variabilitas dari variabel independen yang tidak dijelaskan oleh variabel independen lainnya, sedangkan VIF digunakan untuk menjelaskan derajat suatu variabel independen yang

dijelaskan oleh variabel independen lainnya. Nilai cut-off yang umum

dipakai untuk menunjukkan adanya multikolinearitas adalah TOL < 0,10 atau sama dengan VIF > 10, begitu juga sebaliknya apabila TOL > 0,10 atau sama dengan VIF < 10 maka disimpulkan tidak ada

multikolinearitas antar variabel independen dalam model regresi.

3.8.3. Pengujian Hipotesis

Hipotesis adalah penarikan kesimpulan sementara berasal dari rumusan permasalahan yang masih perlu dibuktikan melalui penelitian.

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan: Y = Kinerja Perusahaan pada tahun t X1 = Ukuran Dewan Komisaris X2 = Ukuran Dewan Direksi

X3 = Kualitas Laba (Earnings Quality) X4 = Pengembalian atas Aset (ROA) X5 = Perputaran Total Aktiva (TATO)

b1,b2,b3,b4,b5 = Koefisien Regresi

e = disturbance error a = konstanta

3.8.3.1 Uji Koefisien Determinasi (R2)

Koefisien determinasi (�2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai �2

yang kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variabel dependen sangat terbatas. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 dan

karena itu lebih baik menggunakan adjusted R2. Jika adjusted R2 bernilai

negatif maka nilai adjusted R2 dianggap nol.

3.8.3.2. Uji Signifikansi Parsial (Uji-T)

Uji t dilakukan untuk melihat pengaruh masing masing setiap variabel independen terhadap variabel dependen secara terpisah. Tahap

pengujiannya adalah sebagai berikut :

1. H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0, berarti tidak ada pengaruh yang

signifikan dari variabel independen terhadap variabel dependen

secara parsial,

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ 0, berarti ada pengaruh yang

signifikan dari variabel independen terhadap variabel dependen secara parsial.

2. Menentukan besarnya nilai F hitung dan signifikan F ( sig F) 3. Menentukan tingkat signifikan (α) yaitu sebesar 5 %

4. Menganalisis data penelitian yang telah diolah dengan kriteria

pengujian yaitu :

Apabila nilai siginifikan kurang dari tingkat signifikan 0,005 (

Apabila nilai signifikan lebih dari tingkat signifikan 0.05 9 sig F

> 0,05) berarti variabel independen secara individual tidak berpengaruh terhadaap variabel dependen.

3.8.3.3 Uji Signifikansi Simultan ( Uji-F)

Uji signifikansi simultan (uji-f) adalah pengujian yang dilakukan

untuk melihat apakah variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Tahap pengujiannya adalah sebagai berikut :

1. Ho : b1 = b2 = b3 = b4 = b5 = 0, berarti tidak ada pengaruh yang

signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

Ha : b1 = b2 = b3 = b4 = b5 = 0, berarti ada pengaruh signifikan

dari variabel independen secara bersama-sama terhadap variabel dependen.

2. Menentukan besarnya nilai F hitung dan signifikan F ( Sig F)

3. Menentukan tingkat signifikan (α) yaitu sebesar 5%

4. Menganalisis data penelitian yang telah diolah sesuai kriteria

pengujian yaitu :

Jika nilai sig F > 0.05, maka Ho diterima, artinya variabel

bebas secara simultan tidak mempengaruhi variabel terikat

Jika nilai sig F < 0.05, maka Ho ditolak, artinya variabel

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan analisis linier berganda. Analisis data dimulai

dengan melakukan perhitungan fisik dan pencarian data yang dibutuhkan dengan menuliskan hasil kumpulan data tersebut dalam sebuah kertas, yang selanjutnya di-entry menggunakan Microsoft Excel dalam bentuk tabel. Kemudian, kumpulan

data yang berjenis .xls tersebut dibuka dan diolah secara langsung menggunakan

software SPSS Versi 17. Berdasarkan kriteria pemilihan sampel yang telah ditentukan, diperoleh sebanyak 9 perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia sebagai sampel perusahaan yang memenuhi

kriteria dalam penelitian ini selama periode tahun pengamatan 2010 – 2013.

4.2 Hasil Penelitian

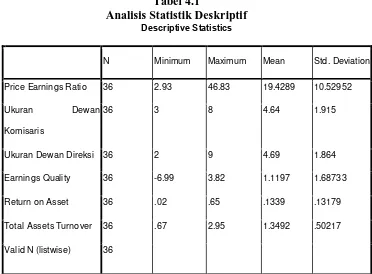

4.2.1 Analisis Statistik Deskriptif

Seperti penjelasan di dalam bab sebelumnya, tujuan dari analisis statistik deskriptif ini adalah untuk memperoleh gambaran karakteristik

(mean), dan nilai standar deviasi dari berbagai variabel independen dan

[image:57.595.153.525.212.486.2]variabel dependen. Hasil pengujian statistik deskriptif pada penelitian ini digambarkan pada tabel 4.1 sebagai berikut ini :

Tabel 4.1

Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Price Earnings Ratio 36 2.93 46.83 19.4289 10.52952

Ukuran Dewan

Komisaris

36 3 8 4.64 1.915

Ukuran Dewan Direksi 36 2 9 4.69 1.864

Earnings Quality 36 -6.99 3.82 1.1197 1.68733

Return on Asset 36 .02 .65 .1339 .13179

Total Assets Turnover 36 .67 2.95 1.3492 .50217

Valid N (listwise) 36

Sumber : Hasil Output SPSS (Hasil olahan data oleh peneliti 2014)

Berdasarkan tabel 4.1 diatas dapat dijabarkan beberapa hal yakni : 1. Variabel dependen yaitu kinerja perusahaan yang diukur dengan

PER (Price Earnings Ratio) memiliki jumlah unit (N) sebanyak

36, dengan nilai minimum sebesar 2,93 dan nilai maksimum sebesar 46,83. Nilai rata-rata (mean) sebesar 19,4289 dan nilai

2. Variabel independen yaitu ukuran dewan komisaris memiliki

jumlah unit (N) sebanyak 36, dengan nilai minimum sebesar 3 dan nilai maksimum sebesar 8. Variabel ukuran dewan komisaris memiliki nilai rata-rata sebesar 4,64 dan nilai standar

deviasi sebesar 1,915

3. Variabel ukuran dewan direksi memiliki jumlah unit (N) sebanyak

36, dengan nilai minimum sebesar 2 dan nilai maksimum sebesar 9. Variabel ukuran dewan direksi memiliki nilai rata- rata sebesar 4,69 dan nilai standar deviasi sebesar 1,864.

4. Variabel kualitas laba (earnings quality) memiliki jumlah unit (N)

sebesar 36. Nilai minimum dan nilai maksimum sebesar -6,99 dan 3,82. Nilai rata-rata dan nilai standar deviasi sebesar 1,1197 dan 1,68733

5. Variabel profitabilitas yang diukur menggunakan Return on Assets (ROA) memiliki jumlah unit (N) sebesar 36. Nilai minimum dan nilai maksimum sebesar 0,02 dan 0,65. Nilai rata-rata dan nilai

standar deviasi sebesar 0,1339 dan 0,13719.

6. Variabel aktivitas yang diukur menggunakan Total Assets

4.2.2 Pengujian Asumsi Klasik

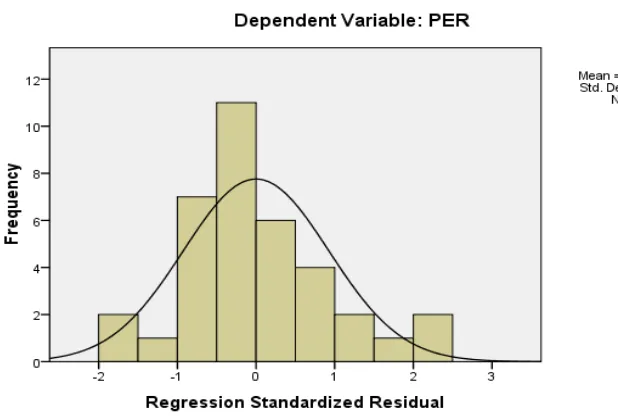

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi,

variabel pengganggu atau residual memili