ANALISIS KINERJA KPS GUNUNG GEDE DI KECAMATAN

SUKALARANG KABUPATEN SUKABUMI JAWA BARAT

PUJI MUSTIKA LESTARI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja KPS Gunung Gede di Kecamatan Sukalarang Kabupaten Sukabumi Jawa Barat adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2013

Puji Mustika Lestari

Sukalarang Kabupaten Sukabumi Jawa Barat. Dibimbing oleh NETTI TINAPRILLA.

Susu merupakan komoditas penting di Indonesia. Produksi susu di Indonesia belum terpenuhi sehingga sebagian besar merupakan susu impor. Sebagian besar pemasaran susu segar di Indonesia dikoordinasi oleh Koperasi Produksi Susu (KPS). KPS gunung Gede merupakan salah satu KPS yang ada di Jawa Barat. Sejak tahun 2011, penerimaan usaha di KPS Gunung Gede mengalami penurunan, namun pengukuran kinerja di KPS Gunung Gede baru dilakukan pada perspektif keuangan, sehingga penelitian ini bertujuan untuk mengevaluasi kinerja dan menentukan kesehatan koperasi berdasarkan empat perspektif dengan Balanced Scorecard. Hasil pengukuran kinerja di KPS Gunung Gede menunjukkan bahwa skor kinerja pada perspektif pelanggan sebesar 28.03 persen, perspektif keuangan sebesar 13.13 persen, perspektif proses bisnis internal sebesar 15.23 persen dan perspektif pembelajaran dan pertumbuhan sebesar 21.14 persen. Total kinerja keseluruhan yang didapat oleh KPS Gunung Gede sebesar 77.53 persen. Hal ini berarti bahwa kinerja KPS Gunung Gede pada tahun 2012 tergolong ke dalam kategori sangat sehat (A). Berdasarkan hasil penelitian, KPS Gunung Gede disarankan untuk meningkatkan kinerjanya serta melakukan pengukuran kinerja dengan Balanced Scorecard.

Kata kunci: Pengukuran kinerja, Balanced Scorecard, KPS Gunung Gede

ABSTRACT

PUJI MUSTIKA L. KPS Gunung Gede Performance Analysis In Sukalarang Sukabumi Regency West Java. This study supervised by NETTI TINAPRILLA.

Milk is an important commodity in Indonesia. Milk production in Indonesia has not been fulfilled yet, so mainly Indonesia still doing an import for their milk. Most of the marketing of fresh milk in Indonesia is coordinated by Koperasi Produksi Susu (KPS). KPS Gunung Gede is one of the dairy production cooperative in West Java. Since 2011, cooperative revenues decreased, but performance appraisal in KPS gunung Gede only on financial perspective so that study aims to evaluated the performance and determine the health of cooperative based on four perspective of Balanced Scorecard. The results of this study showed that performance score of customer perspective was 28.03 percent, financial perspective was 13.13 percent, internal business process perspective was 15.13 percent and learning and growth perspective was 21.14 percent. The overall performance score by KPS Gunung Gede was 77.53 percent. This indicates that the performance of KPS Gunung Gede in 2012 is very healthy (A). Based on this study, KPS Gunung Gede advised to improve KPS Gunung Gede’s performance and to use Balanced Scorecard as a tool in performance appraisal.

ANALISIS KINERJA KPS GUNUNG GEDE DI KECAMATAN

SUKALARANG KABUPATEN SUKABUMI JAWA BARAT

PUJI MUSTIKA LESTARI

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kinerja KPS Gunung Gede di Kecamatan Sukalarang Kabupeten Sukabumi Jawa Barat

Nama : Puji Mustika Lestari

NRP : H34090006

Disetujui oleh

Dr Ir Netti Tinaprilla, MM Pembimbing

Diketahui oleh

Dr Ir Nunung Kusnadi, MS Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2013 sampai Februari 2013 ini ialah analisis kinerja, dengan judul Analisis Kinerja KPS Gunung Gede di Kecamatan Sukalarang Kabupaten Sukabumi Jawa Barat.

Terima kasih penulis ucapkan kepada Ibu Dr Ir Netti Tinaprilla, MM selaku pembimbing, serta Bapak Dr Amzul Rifin, SP MA dan Ibu Yanti Nuraeni Muflikh, SP M.Agribuss selaku penguji yang telah memberi saran. Di samping itu, penghargaan penulis sampaikan kepada Bapak Iwan Ramkar, Ibu Neneng, Ibu Candra beserta seluruh pengurus maupun anggota di KPS Gunung Gede yang telah membantu saya selama pengumpulan data. Ungkapan terima kasih disampaikan kepada ayah, ibu, serta seluruh keluarga, atas doa dan kasih sayangnya. Ungkapan terima kasih juga disampaikan kepada Tia, Taufik, Nora, Emil, Novita, Nanda, Ega, Khoer, Aris dan Ridwan serta teman-teman Agribisnis 46 yang telah memberikan motivasi selama penelitian berlangsung.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2013

DAFTAR ISI

DAFTAR ISI vi

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN ix

PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 3 Tujuan Penelitian 4 Ruang Lingkup dan Keterbatasan Penelitian 4 TINJAUAN PUSTAKA 5 KERANGKA PEMIKIRAN 9 Kerangka Pemikiran Teoritis 9 Konsep Koperasi 9 Konsep Penilaian Kinerja 13 Konsep Balanced Scorecard 14 Konsep Empat Perspektif dalam Balanced Scorecard 15 Konsep Integrasi Keempat Perspektif dalam Balanced Scorecard 17 Kerangka Pemikiran Operasional 19 METODE PENELITIAN 22

Lokasi dan Waktu Penelitian 22 Jenis dan Sumber Data 22 Metode Penentuan Responden 22 Pengolahan dan Analisis Data 23 Peta Strategis 23 Nilai Pembobotan dan Nilai Pencapaian 23 Pengukuran Kinerja dengan Balanced Scorecard 25 GAMBARAN UMUM KPS GUNUNG GEDE 30

HASIL DAN PEMBAHASAN 36

Rancangan Sistem Pengukuran Kinerja KPS Gunung Gede dengan

BalancedScorecard 36

Penentuan Sasaran strategis Balanced Scorecard 38 Penentuan Ukuran Kinerja Pencapaian Sasaran strategis 38

Penentuan Target pada Ukuran Kinerja 40

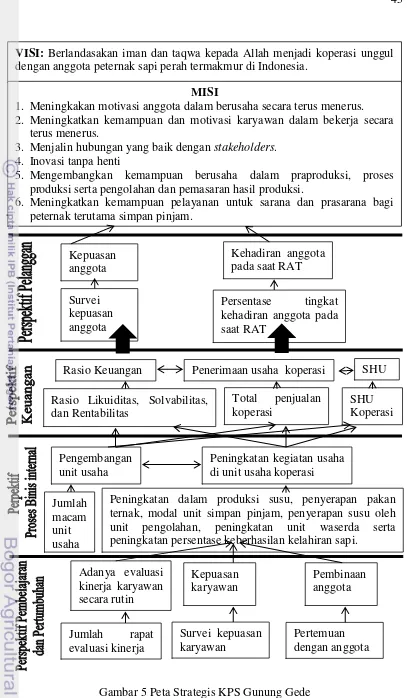

Peta Strategis KPS Gunung Gede 42

Analisis Kinerja KPS Gunung Gede dengan BalancedScorecard 46

Analisis Kinerja Perspektif Pelanggan 47

Analisis Kinerja Perspektif Keuangan 51

Analisis Kinerja Proses Bisnis Internal 55

Analisis Kinerja Perspektif Pembelajaran dan Pertumbuhan 61 Analisis Keseluruhan Kinerja dari Keempat Perspektif 66

SIMPULAN DAN SARAN 72

Simpulan 72

Saran 72

DAFTAR PUSTAKA 73

DAFTAR TABEL

1 Konsumsi susu dan produksi susu nasional tahun 2009-2010 1 2 Perkembangan anggota aktif KPS Gunung Gede tahun 2009-2012 3 3 Perkembangan penerimaan usaha KPS Gunung Gede tahun 2009-2012 4

4 Matriks perbandingan berpasangan 24

5 Kriteria total skor kinerja 25

6 Kriteria penilaian CSI 27

7 Standar penilaian rasio keuangan koperasi 28

8 Perkembangan keanggotaan KPS Gunung Gede tahun 2009-2012 32 9 Perkembangan jumlah karyawan di KPS Gunung Gede tahun 2009-2012 34 10 Rancangan Balanced Scorecard pada KPS Gunung Gede tahun 2012 42 11 Kepuasan anggota terhadap mutu pelayanan dari KPS Gunung Gede 48 12 Perkembangan harga beli susu oleh KPS Gunung Gede tahun 2007-2012 49 13 Persentase kehadiran anggota pada RAT KPS Gunung Gede tahun

2009-2012 50

14 Perkembangan rasio keuangan KPS Gunung Gede tahun 2009-2012 52 15 Penerimaan usaha KPS Gunung Gede tahun 2009-2012 53 16 Perkembangan SHU KPS Gunung Gede tahun 2009-2012 54 17 Produksi susu di KPS Gunung Gede tahun 2009-2012 56 18 Perkembangan populasi sapi di KPS Gunung Gede tahun 2009-2012 57 19 Penyerapan pakan ternak di KPS Gunung Gede tahun 2009-2012 57 20 Perkembangan modal unit simpan pinjam KPS Gunung Gede tahun

2009-2012 58

21 Penyerapan susu oleh unit pengolahan KPS Gunung Gede tahun

2009-2012 59

22 Angka kelahiran sapi di KPS Gunung Gede tahun 2009-2012 60 23 Perkembangan pelaksanaan rapat evaluasi di KPS Gunung Gede tahun

2009-2012 62

24 Kepuasan karyawan terhadap mutu pelayanan dari KPS Gunung Gede 63 25 Perkembangan kegiatan pertemuan dengan anggota KPS gunung Gede

tahun 2009-2012 65

26 Skor kinerja KPS Gunung Gede tahun 2012 dengan Balanced Scorecard 69

DAFTAR GAMBAR

1 Sistem manajemen strategis Balanced Scorecard 15

2 Integrasi empat perspektif dalam Balanced Scorecard sebagai sistem

manajemen 18

3 Kerangka pemikiran operasional 21

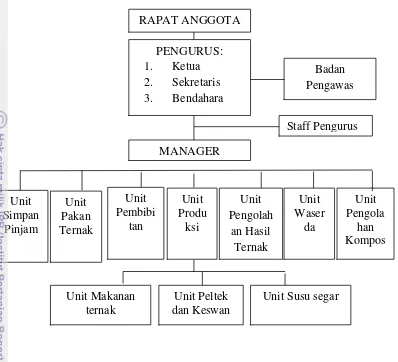

4 Struktur organisasi KPS Gunung Gede tahun 2012 31

5 Peta strategis KPS Gunung Gede 45

DAFTAR LAMPIRAN

1 Hasil pembobotan perspektif Balanced Scorecard dan indikator kinerja

kunci keberhasilan (lag indicator) 76

PENDAHULUAN

Latar Belakang

Susu merupakan komoditas peternakan yang mengandung zat gizi bernilai tinggi yang dibutuhkan bagi kehidupan masyarakat dari semua lapisan umur untuk menjaga pertumbuhan, kesehatan dan kecerdasan berpikir. Penyediaan susu bagi masyarakat merupakan hal yang harus terpenuhi. Tingkat konsumsi masyarakat di Indonesia pada tahun 2010 sekitar 10.47 liter per kapita per tahun dan masih rendah jika dibandingkan dengan tingkat konsumsi susu di negara lainnya seperti Malaysia yang sudah mencapai 27 liter, Jepang sebesar 37.8 liter dan Amerika Serikat sebesar 83.9 liter (Anna 2010). Walaupun konsumsi susu di Indonesia masih di bawah negara lainnya, tetapi konsumsi susu dari tahun ke tahun mengalami trend yang meningkat. Peningkatan dari konsumsi susu nasional ini juga diiringi oleh peningkatan produksi susu nasional. Namun, produksi susu dalam negeri belum dapat memenuhi kebutuhan nasional sehingga sebagian besar merupakan susu impor. Besarnya angka impor susu yang mencapai 70 persen bahkan menjadi target bagi pemerintah untuk menggiatkan swasembada susu di tahun 2020. Perkembangan konsumsi dan produksi susu terdapat Tabel 1.

Tabel 1 Konsumsi susu dan produksi susu nasional tahun 2008-2010a Tahun Konsumsi susu

(ribu ton)

Pertumbuhan (persen)

Produksi susu (ribu ton)

Pertumbuhan (persen)

2008 2 125.33 - 647.00 -

2009 2 277.20 7.15 827.20 27.85

2010 3 947.45 73.35 909.50 9.95

aSumber: Departemen Pertanian, diolah (2012).

Berdasarkan informasi pada Tabel 1 terlihat bahwa kontribusi produksi susu nasional masih sangat kecil. Diwyanto et al. (2007) menyatakan bahwa sebagian besar pemasaran susu segar dari peternak (lebih dari 90 persen) dikoordinasi oleh Koperasi Produksi Susu (KPS) atau Gabungan Koperasi Susu Indonesia (GKSI). Koperasi dalam agribisnis susu memiliki peranan penting. Fungsi KPS di samping sebagai wadah organisasi yang berhubungan langsung dalam meningkatkan kesejahteraan peternak sapi perah melalui upaya pengembangan agribisnis sapi perah juga sebagai negosiator dengan Industri Pengolah Susu (IPS). Keterkaitan antara koperasi susu dengan agribisnis sapi perah bukan hanya sebatas pada implementasi kebijakan pemerintah tetapi juga mengelola sarana dan prasarana pengolahan produk. Begitu eratnya hubungan antara KPS dengan agribisnis sapi perah, sehingga pengembangan agrbisnis sapi perah sangat bergantung pada kemampuan koperasi dalam pemasaran susu sapi (Rusdiana et al. 2009).

permasalahan yang dihadapi koperasi susu sedikit demi sedikit dapat teratasi dengan keluarnya beberapa kebijakan oleh pemerintah. Koperasi susu semakin berkembang didukung oleh perlindungan dan bantuan dari pemerintah. Koperasi terus berkembang dari 27 koperasi di tahun 1979 menjadi 198 koperasi di tahun 1989 (Baga dalam Saptati dan Rusdiana 2008). Pertumbuhan koperasi yang bergerak dalam usaha sapi perah pada saat itu mengalami pertumbuhan 5.8 persen per tahun sementara jumlah peternak yang menjadi anggota koperasi mengalami pertumbuhan 10.8 persen per tahun. Namun, setelah tahun 1984 koperasi mengalami pertumbuhan yang relatif lambat dan hampir tidak berkembang (Yusdja dan Sayuti 2002). Pada tahun 2000 jumlah koperasi susu mencapai 210 koperasi, hingga tahun 2007, koperasi susu yang masih aktif tinggal 96 koperasi dengan anggota mencapai 92.5 ribu peternak dan memelihara sekitar 290 ribu ekor sapi (Dirjen Perbendaharaan dalam Saptati dan Rusdiana 2008).

Provinsi Jawa Barat sebagai salah satu pemasok susu terbesar di Indonesia setelah Jawa Timur dan Jawa Tengah, dalam perkembangan agribisnis sapi perah dapat terus bertahan karena dukungan dari kelembagaan yang tergabung dalam GKSI Daerah Jawa Barat dengan anggota koperasi sebanyak 25 koperasi dan KUD persusuan yang tersebar di beberapa kabupaten atau kota baik di daerah Bogor, Cianjur, Sukabumi, Bandung, Sumedang, Majalengka, Garut, Kuningan dan Tasikmalaya (GKSI 2007). Produksi susu tertinggi di Jawa Barat berasal dari daerah Bandung dengan produksi susu tertinggi dari KPSBU sebesar 119 492 kg per hari dan populasi sapi perah sebanyak 16 469 ekor pada tahun 2009 (KPSBU 2009).

Ketidakmampuan koperasi dalam menghadapi perubahan-perubahan baik dari faktor internal maupun eksternal akan menyebabkan kinerja koperasi semakin menurun. Hal ini dapat ditandai dengan menurunnya kualitas pelayanan terhadap anggota, menurunnya kinerja keuangan, permodalan hingga pada akhirnya koperasi tidak mampu lagi beroperasi. Oleh karena itu, untuk menjalankan fungsinya sebagai lembaga yang memberikan manfaat sosial dan ekonomi, penting bagi koperasi untuk mengukur kinerja baik dari aspek keuangan maupun non keuangan.

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi organisasi yang dapat digunakan untuk menilai keberhasilan organisasi serta sebagai dasar penyusunan imbalan organisasi. Pengukuran kinerja organisasi menggunakan aspek keuangan saja tidak cukup utuk mengetahui kinerja organsasi secara keseluruhan karena pada saat sekarang asset organisasi lebih didominasi oleh aktiva tak berwujud seperti keterampilan pekerja, kesetiaan pelanggan dan hubungan baik dengan pemasok sehingga diperlukan pengukuran kinerja yang lebih komprehensif yang mengukur tidak hanya dari aspek keuangan saja tetapi juga aspek non keuangan. Metode Balanced Scorecard merupakan salah stau metode pengukuran yang mengukur kinerja tidak hanya dari perspektif keuangan saja tetapi juga dari perspektif pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan (Kaplan dan Norton 2000). Begitu juga dengan KPS Gunung Gede, dimana aktiva tak berwujud seperti kepuasan anggota dan kepuasan karyawan perlu diukur karena dapat meningkatkan kinerja koperasi dan berperan penting dalam keberhasilan koperasi. Hal ini yang menjadi latar belakang untuk melakukan penelitian terkait analisis kinerja di KPS Gunung Gede yang dilakukan dengan menggunakan metode Balanced Scorecard.

Perumusan Masalah

Koperasi Produksi Susu (KPS) Gunung Gede merupakan salah satu koperasi susu yang terdapat di Kecamatan Sukalarang Kabupaten Sukabumi. Koperasi ini berdiri sejak tahun 1999 yang dilatarbelakangi oleh kesulitan para peternak susu di daerah Sukalarang dalam pemasaran susu. Pada saat itu, produksi susu tinggi namun para peternak masih kesulitan dalam memasarkannya. Pada wal pendirian KPS Gunung Gede, hanya bertujuan untuk menampung susu dari peternak dan bertugas untuk memasarkannya.

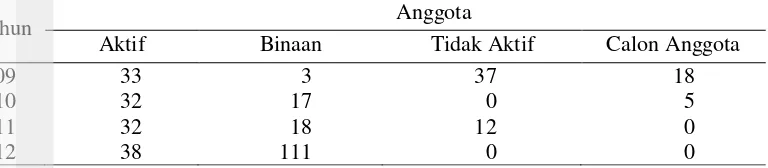

Sejak pendirian KPS Gunung Gede, koperasi ini selalu berusaha untuk terus bertahan dalam kegiatan usaha produksi susu. Berbagai unit usaha dikembangkan oleh KPS Gunung Gede untuk mendukung kegiatan operasionalnya, sehingga pada tahun 2012 terdapat enam unit usaha yang dijalankan terdiri dari unit usaha produksi, unit usaha pakan ternak, unit usaha simpan pinjam, unit usaha pengolahan, unit usaha waserda serta unit usaha pembibitan. Perkembangan anggota aktif di KPS Gunung Gede mengalami peningkatan. Pada tahun 2012, anggota aktif meningkat sebesar 15.79 persen jika dibandingkan dengan tahun sebelumnya. Perkembangan anggota aktif di KPS Gunung Gede dapat diilihat pada Tabel 2.

Tabel 2 Perkembangan anggota aktif KPS Gunung Gede tahun 2009-2012a Tahun Jumlah Anggota Aktif Pertumbuhan (persen)

2009 33 -

2010 32 -3.12

2011 32 0

2012 38 15.79

Berdasarkan Tabel 2 dapat diidentifikasi bahwa anggota mengalami peningkatan di tahun 2012, namun untuk penerimaan usaha KPS Gunung Gede mengalami penurunan sejak tahun 2011. Perkembangan penerimaan usaha KPS Gunung Gede terdapat pada Tabel 3.

Tabel 3 Perkembagan penerimaan usaha KPS Gunung Gede tahun 2009-2012a Tahun Penerimaan Usaha (Rp) Pertumbuhan (persen)

2009 1 615 668 400 -

2010 2 050 200 135 26.89

2011 1 617 462 380 -21.11

2012 1 308 394 900 -19.11

aSumber: Laporan keuangan KPS Gunung Gede tahun 2009-2012.

Penurunan pada penerimaan usaha di KPS Gunung Gede diakibatkan karena terjadinya penurunan produksi susu yang menjadi sumber utama penerimaan usaha KPS Gunung Gede. Selain itu, penurunan pada penerimaan usaha ini mengakibatkan penurunan pada SHU yang akan diterima oleh anggota koperasi. Penurunan pada SHU ini dapat mempengaruhi kepuasan anggota terhadap pelayanan yang diberikan oleh KPS Gunung Gede, padahal kesejahteraan anggota merupakan tujuan utama dari keberadaan koperasi. Pengukuran kinerja di KPS Gunung Gede baru dilakukan pada aspek keuangan sehingga diperlukan pengukuran kinerja secara menyeluruh tidak hanya dari aspek keuangan tetapi juga non keuangan seperti pada perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan yang terdapat dalam pengukuran kinerja dengan metode Balanced Scorecard. Berdasarkan uraian tersebut, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana kinerja KPS Gunung Gede di tahun 2012 dalam menghadapi dinamika kondisi saat ini?

Tujuan Penelitian

Secara umum, tujuan dari penelitian ini didasarkan pada latar belakang dan perumusan masalah, yaitu:

1. Mengevaluasi kinerja empat perspektif menurut Balanced Scorecard pada KPS Gunung Gede.

2. Menentukan kesehatan KPS Gunung Gede berdasarkan skor kinerja

Balanced Scorecard.

Ruang Lingkup dan Keterbatasan Penelitian

1. Penelitian ini difokuskan pada analisis kinerja KPS Gunung Gede dengan menggunakan Balanced Scorecard.

2. Kinerja yang diukur terbatas pada kinerja KPS Gunung Gede tahun 2012 yang akan dibandingkan dengan target KPS Gunung Gede tahun 2012. 3. Adanya keterbatasan pada penelitian menyebabkan penelitian ini memiliki

kelemahan pada penetapan target dari sasaran stratgis KPS Gunung Gede. Target pada penilaian kinerja merupakan target yang telah ditetapkan oleh koperasi kecuali penetapan target pada pengukuran kinerja di KPS Gunung Gede untuk sasaran strategis tingkat kepuasan anggota maupun karyawan yang ditetapkan berdasarkan pendapat dari pengurus koperasi serta target dari sasaran strategis rasio keuangan yang ditetapkan berdasarkan indikator kesehatan rasio keuangan dari Kementerian Koperasi dan UKM.

TINJAUAN PUSTAKA

Pada setiap organisasi, kinerja merupakan salah satu aspek penting yang harus diperhatikan. Kinerja menunjukkan tentang apa yang dikerjakan dan bagaimana cara mengerjakannya. Kinerja dalam organisasi merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan dari konsumen dan memberikan kontribusi ekonomi. Dalam mengelola kinerja organisasi dikenal sebagai suatu sistem manajemen kinerja yang terdiri atas pengukuran kinerja, evaluasi kinerja, diagnosis, dan tindak lanjut dari proses diagnosis tersebut (Wibisiono 2006).

Pengukuran kinerja merupakan bagian dari manajemen kinerja dalam organisasi. David (2009) mendefinisikan pengukuran kinerja organisasi sebagai aktivitas pembanding hasil yang diharapkan dengan hasil yang sebenarnya, penyelidikan terhadap penyimpangan dari rencana, evaluasi kinerja individual dan pengamatan kemajuan yang telah dibuat ke arah pencapaian tujuan yang telah tersurat. Kriteria dalam mengevaluasi kinerja harus terukur dan mudah diverifikasi. Adanya pengukuran kinerja ini organisasi dapat mengetahui ada atau tidaknya penyimpangan yang terjadi dalam melaksanakan perencanaan yang ditentukan dan mengukur sejauh mana tujuan dari organisasi telah dicapai dari hasil kinerjanya.

Pengukuran kinerja memainkan peranan penting bagi peningkatan suatu kemajuan (perubahan) ke arah yang lebih baik. Dalam manajemen modern, pengukuran terhadap fakta-fakta akan menghasilkan data, yang kemudian apabila data tersebut dianalisis secara tepat akan memberikan informasi yang akurat, yang selanjutnya informasi tersebut akan berguna bagi peningkatan pengetahuan para manajer dalam mengambil keputusan atau tindakan manajemen untuk meningkatkan kinerja organisasi. Berkaitan dengan pengukuran kinerja, pemilihan ukuran-ukuran kinerja yang tepat dan berkaitan langsung dengan tujuan-tujuan strategis perusahaan adalah sangat penting dan menentukan (Gaspersz 2002).

berbagai ukuran keuangan dalam dunia usaha. Salah satu contoh yang terjadi pada perusahaan Xerox yang menikmati monopoli dalam bisnis mesin photo copy

hingga tahun 1970-an. Xerox tidak menjual mesinnya tetapi menyewabelikan mesin tersebut, namun para pelanggan di samping memikirkan ongkos yang tinggi juga mengeluh tentang tingginya tingkat keruskaan mesin. Dari pada merancang kembali mesin agar tidak terlalu sering mengalami kerusakan, para eksekutif Xerox melihat suatu peluang untuk meningkatkan pendapatan dengan mengijinkan pembelian langsung mesin photo copy dan kemudian mendirikan pelayanan lapangan yang ekstensif sebagai suatu sentra laba tersendiri. Hal ini memang berakibat pada pertumbuhan penjualan dan laba dan membuktikan keberhasilan strategi dari indikator keuangan yang dilakukan. Di sisi lain, pelanggan tidak puas dan kesal karena pelanggan tidak menghendaki pemasoknya menjadi hebat dengan memiliki satuan layanan lapangan yang hebat. Pelanggan menghendaki mesin yang memberi efisiensi kerja dan tidak mudah rusak. Ketika para pesaing dari Jepang maupun Amerika mampu menawarkan mesin sesuai dengan harapan pelanggan, perusahaan Xerox hampir ambruk karena tidak memperhatikan aspek pelanggan (Kaplan dan Norton 2000).

Ukuran keuangan tidak cukup untuk menuntun dan mengevaluasi perusahaan melalui lingkungan yang kompetitif. Pengukuran kinerja sebaiknya dilakukan dengan cara mengukur pencapaian aspek-aspek yang dijalankan oleh organisasi baik dalam jangka pendek maupun jangka panjang. Menurut Kaplan dan Norton (2000) pengukuran kinerja dilakukan dalam dua aspek yang berbeda tetapi saling mempengaruhi yaitu aspek keuangan dan non keuangan. Dalam mengukur ke dua aspek tersebut, dibagi ke dalam empat perspektif pengukuran yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan.

Balanced Scorecard merupakan salah satu metode yang dikembangkan oleh

Kaplan dan Norton untuk mengukur kinerja dari organisasi. Konsep Balanced Scorecard mengemukakan bahwa tolak ukur keuangan saja tidak cukup untuk memberikan informasi yang komprehensif untuk memandu perusahaan dalam rangka penciptaan nilai perusahaan jangka panjang. Jika akan melakukan penilaian maka dilihat tidak hanya dari satu aspek saja melainkan dari empat perspektif meliputi perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan.

Para ahli manajemen sependapat bahwa pengukuran kinerja dapat memberikan dasar yang baik bagi manajemen organisasi yang kemudian berlanjut dengan menentukan unit-unit usaha yang ada di dalamnya yang dapat memenuhi tujuan organisasi secara keseluruhan. Agar pengukuran kinerja dapat menghasilkan informasi yang berguna, terdapat beberapa hal yang harus diperhatikan yaitu sistem pengkuran harus sesuai dengan tujuan organisasi, menggambarkan aktifitas-aktifitas kunci dari manjemen, dapat dimengerti para pegawai, mudah diukur dan dievaluasi serta dapat digunakan oleh organisasi secara konsisten (Sinaga 2004).

perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan. Total skor penilaian kinerja BTN Cabang Bogor sebesar 93.29 persen menunjukkan bahwa kinerja secara keseluruhan sangat baik. Pencapaian target terendah pada perspektif proses bisnis internal sebesar 72.34 persen sehingga direkomendasikan agar BTN memperbaiki kinerja proses bisnis internalnya dalam upaya meningkatkan kepuasan nasabahnya dengan cara memperhatikan efisiensi waktu antrian dan efisiensi waktu transaksi dengan peningkatan mutu SDM serta peningkatan fasilitas layanan dengan menambah jumlah mesin ATM pada lokasi strategik (Fury 2009).

Menurut Mutasowifin (2002), pembahasan mengenai pengukuran kinerja dengan menggunakan Balanced Scorecard lebih sering dilakukan dalam konteks penerapannya pada perusahaan atau organisasi yang bertujuan mencari profit. Jarang sekali ada pembahasan mengenai penerapan Balanced Scorecard pada organisasi nirlaba atau organisasi dengan karakteristik khusus seperti koperasi. Penerapan Balanced Scorecard sebenarnya dapat juga diterapkan pada koperasi. Prijambodo (2012) menjelaskan bagaimana penerapan Balanced Scorecard dapat digunakan di koperasi karena beberapa alasan yaitu koperasi memiliki rencana kerja dengan tujuan, indikator, target, aktivitas serta waktu dan biaya yang obyektif, jelas dan terukur. Rencana kerja yang disusun melandaskan pada perhitungan dan kondisi internal dan eksternal sesuai dengan kapasitas dari koperasi. Koperasi secara otomatis memiliki instrumen monitoring dan evaluasi. Dalam jurnal infokop No. 25 tahun XX, 2004, oleh Pariaman Sinaga juga dijelaskan bahwa koperasi selaku badan usaha yang modern dan oleh karena itu dalam aktivitasnya diharapkan telah melaksanakan fungsi-fungsi manajemen, pengembangan organisasi, pengelolaan asset, pegembangan pemasaran dan pengelolaan keuangan serta pengembangan kemitraan. Oleh karena itu, pengukuran kinerja dengan Balanced Scorecard tersebut pada hakekatnya dapat dilakukan berdasarkan kajian berbagai aspek dan jika diperlukan dapat dimodifikasi sesuai dengan karakter organisasi koperasi sebagai badan usaha dan kumpulan orang yang disebut aggota.

menempatkan kepentingan anggota dan kesejahteraannya sebagai tujuan utama. Berkaitan dengan hal tersebut, sebuah perspektif yang mampu merefleksikan dan mengakomodasikan posisi penting anggota koperasi dan kesejahteraannya dalam model Balanced Scorecard untuk koperasi adalah perspektif keanggotaan. Perspektif ini bukan menggantikan perspektif pelanggan namun merupakan perluasan dari perspektif pelanggan dengan ukuran yang dipergunakan disesuaikan dengan posisi unik anggota dalam koperasi.

Penelitian terhadap kinerja koperasi dengan Balanced Scorecard juga sudah pernah dilakukan. Penelitian terhadap kinerja koperasi yang dilakukan di KBU Al-Ihsan melalui Balanced Scorecard menunjukkan bahwa kinerja KBU Al-Ihsan mencapai hasil yang cukup baik dengan skor kinerja 68.66 persen. Pencapaian kinerja terendah terdapat pada perspektif bisnis internal dengan nilai pencapaian 49.70 persen dan pencapaian kinerja tertinggi terdapat pada perspektif keuangan dengan nilai pencapaian kinerja sebesar 81.91 persen (Fareza 2012). Berdasarkan penelitian tersebut dapat diidentifikasi bahwa kinerja keuangan yang baik belum tentu menunjukkan kinerja pada proses bisnis internal koperasi yang baik. Selain itu, gambaran mengenai pencapaian kinerja koperasi yang rendah pada perspektif proses bisnis internal dapat membantu koperasi untuk meningkatkan kinerjanya pada perspektif ini untuk meningkatkan kinerja koperasi dengan tindakan yang tepat.

Penelitian lainnya mengenai analisis kinerja koperasi juga dilakukan pada Koperasi Produksi Susu (KPS) Bogor dengan metode Balanced Scorecard. Berdasarkan empat perspektif dari Balanced Scorecard, KPS Bogor di tahun 2011 termasuk ke dalam koperasi dengan kategori kurang sehat sehingga diperlukan evaluasi kembali dalam memperbaiki dan meningkatkan kinerja KPS Bogor di masa mendatang. Skor kinerja secara keseluruhan sebesar 53.4 persen dengan skor kinerja untuk perspektif pelanggan, keuangan, proses bisnis internal serta pembelajaran dan pertumbuhan masing-masing sebesar 17.03 persen, 11.49 persen, 20.06 persen dan 4.82 persen. Penilaian yang dilakukan terhadap keempat perspektif memberikan rekomendasi lagkah strategis yang dapat dilakukan oleh KPS Bogor pada masing-masing perspektif. Pada perspektif pelanggan, langkah strategis yang dapat dilakukan adalah memperbaiki kualitas pakan dan harga susu peternak. Pada perspektif keuangan, dengan meningkatkan penjualan dan memperluas pemasaran susu. Pada perspektif proses bisnis internal, dengan memperbaiki kualitas susu dan mencari permodalan. Sedangkan pada perspektif pembelajaran dan pertumbuhan, dengan meningkatkan kualitas SDM koperasi (Roseriza 2011).

tidak dapat memberi gambaran bagaimana kinerja pada aspek non keuangan yang telah mendukung kinerja keuangan. Penggunaan Balanced Scorecard memiliki beberapa kelebihan jika dibandingkan dengan penilaian kinerja hanya pada aspek keuangan saja. Menurut Mulyadi (2001) Balanced Scorecard memiliki keunggulan yaitu komprehensif karena pengukuran yang dilakukan secara menyeluruh, koheren karena pengukuran menggambarkan hubungan sebab akibat antar setiap perspektif, seimbang karena sasaran strategik yang dihasilkan meliputi jangka pendek dan panjang yang berfokus pada faktor internal maupun eksternal serta terukur. Namun, pada pelaksanaan Balanced scorecard akan terlaksana dengan baik jika setiap sasaran strategik dalam pengukuran kinerja dapat didefinisikan secara benar terutama pada aspek non keuangan serta belum adanya standar baku pada penilaian kinerja aspek non keuangan menjadi salah satu kelemahan Balanced Scorecard.

Berdasarkan beberapa penelitian yang telah dilakukan terhadap kinerja koperasi dengan menggunakan Balanced Scorecard melalui empat perspektif yaitu perspektif pelanggan, perspektif keuangan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan menunjukkan bahwa Balanced Scorecard dapat dijadikan metode penilaian kinerja di koperasi. Penelitian sebelumnya ini sangat bermanfaat sebagai bahan rujukan untuk penelitian Analisis Kinerja KPS Gunung Gede di Kecamatan Sukalarang Kabupaten Sukabumi Jawa Barat. Penelitian yang akan dilakukan menggunakan metode Balanced Scorecard

dengan empat perspektif. Secara prosedural, KPS Gunung Gede dinilai sudah baik dalam kinerjanya, terlihat dari adanya visi, misi serta sasaran atau target yang ingin dicapai di tahun 2015 nanti. Namun, sejak tahun 2007 hingga saat ini belum ada penilaian kinerja secara menyeluruh terhadap kinerja koperasi. Pada tahun 2011, KPS gunung Gede sedang mengalami penurunan pada penerimaan usaha karena terjadinya penurunan pada produksi susu, sehingga dibutuhkan penilaian kinerja sebagai evaluasi dari hasil kinerja koperasi untuk menghadapi dinamika koperasi saat ini.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis penelitian ini dilandasi oleh teori-teori mengenai konsep koperasi, konsep penilaian kinerja, konsep Balanced Scorecard, konsep keempat perspektif Balanced Scorecard serta konsep integrasi keempat perspektif dalam Balanced Scorecard.

Konsep Koperasi

organisasi ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama atas kekeluargaan. Namun, dalam perkembangannya terjadi perubahan terhadap Undang-Undang perkoperasian menjadi UU No. 25/1992. Dalam UU No. 25/1992 koperasi didefinisikan sebagai badan usaha yang beranggotakan orang seorang atau badan hukum koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan (Firdaus dan Agus 2002).

Adanya pergantian UU perkoperasian tersebut diharapkan dapat menjadikan koperasi menjadi suatu kelembagaan yang lebih baik lagi. Namun dalam UU No. 25/1992 koperasi didefinisikan sebagai badan usaha. Hal ini berarti koperasi disamakan dengan jenis badan usaha lainnya. Keberadaan koperasi yang disejajarkan dengan badan usaha lainnya kurang sesuai dengan nilai dan prinsip koperasi sehingga koperasi kini semakin kehilangan jatidirinya dan sulit untuk berkembang di Indonesia.

1. Landasan Koperasi

Landasan dalam koperasi dijelaskan dalam UU No. 25/1992 yaitu Koperasi berlandaskan Pancasila dan Undang-undang Dasar 1945 serta berdasar atas asas kekeluargaan. Koperasi sejak awal bahkan telah dirumuskan dalam pasal 33 UUD 1945 oleh para pendiri kita terdahulu dan diharapkan dapat menjadi sokoguru bagi perekonomian nasional sehingga harus memiliki landasan yang kuat. Landasan koperasi terdiri atas tiga landasan yaitu landasan idiil, strukturil serta mental. Landasan idiil koperasi terwujud dalam pancasila yang terdiri atas lima sila mulai dari ketuhanan, perikemanusiaan, kebangsaan, kedaulatan rakyat dan keadilan sosial. Landasan ini harus dapat diwujudkan dalam kehidupan berkoperasi (Firdaus dan Agus 2002).

Landasan yang kedua merupakan landasan strukturil yang terwujud dalam UUD 1945 dan landasan geraknya merupakan pasal 33 ayat 1 yang berbunyi Perekonomian disusun sebagai usaha bersama berdasarkan atas azas kekeluargaan. Berdasarkan landasan ini, maka koperasi harus digerakkan atas kekeluargaan. Koperasi dijalankan secara bersama-sama bukan secara perseorangan. Selain landasan idiil dan strukturil, koperasi juga memiliki landasan mental koperasi yaitu setia kawan dan kesadaran berpribadi. Kesetiakawanan terlihat dalam perwujudan kehidupan bangsa Indonesia yaitu gotong royong, namun, kesetiakawanan hanya dapat memelihara persatuan dalam koperasi saja sehingga dibutuhkan kesadaran berpribadi agar mampu mendorong setiap anggota untuk menjalankan dan mencapai tujuan koperasi yang sesungguhnya.

2. Tujuan Koperasi

Setiap badan usaha maupun suatu kelembagaan didirikan untuk mencapai tujuannya. Begitu juga dengan koperasi yang bertujuan meningkatkan kesejahteraan anggotanya. Koperasi didirikan agar dapat memperjuangkan hak-hak para anggotanya berdasar atas nilai dan prinsip koperasi. Tidak hanya sebatas meningkatkan kesejahteraan anggotanya, koperasi juga memiliki tujuan untuk ikut serta dalam pembangunan ekonomi secara nasional.

dalam Undang-undang perkoperasian dalam UU No. 25/1992 yang menyebutkan bahwa Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangkan mewujudkan masyarakat yang maju, adil, makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945 (Firdaus dan Agus 2002).

3. Nilai Koperasi

Nilai dan prinsip koperasi menjadi salah satu instrumen yang diperlukan agar koperasi dapat berjalan dengan baik dan sesuai dengan tujuan serta landasan koperasi. Koperasi memiliki nilai menolong diri sendiri yang didasarkan kepada kepercayaan bahwa setiap orang mampu untuk berusaha keras demi nasibnya sendiri. Selain itu, koperasi juga memiliki nilai bertanggungjawab kepada diri sendiri yang berarti bahwa setiap anggota bertanggung jawab terhadap koperasi yang dijalankan agar tetap berdiri sendiri tanpa ganguan dari organisasi lain, publik maupun swasta. Nilai demokrasi juga menjadi nilai dalam koperasi yang membedakan dengan unit usaha lainnya dimana setiap anggota memiliki hak untuk berpartisipasi, memperoleh informasi, didengar serta dilibatkan dalam pengambilan keputusan. Selain ketiga nilai tersebut, koperasi juga memiliki nilai persamaan atau keadilan dimana setiap anggota harus diperlakukan sama dan adil. Nilai yang terakhir adalah solidaritas yang akan menjamin bahwa koperasi merupakan kegiatan yang bertujuan kepentingan bersama-sama bukan kepentingan perseorangan (Baga et al. 2012).

4. Prinsip Koperasi

Selain nilai-nilai yang dipegang dalam koperasi, prinsip juga harus ada dalam setiap kegiatan yang dijalankan koperasi. Prinsip ini akan menjadi pedoman bagi koperasi dalam menjalankan nilainya. Prinsip yang dipegang oleh koperasi Indonesia berdasarkan kepada tujuh prinsip koperasi yang disepakati di Manchaster tahun 1995. Tiga prinsip berkaitan dengan dinamika internal koperasi sementara empat prinsip berkaitan dengan operasi internal maupun hubungan eksternal koperasi. Ketujuh prinsip tersebut adalah sebagai berikut (Baga et al. 2012):

a. Keanggotaan yang sukarela dan terbuka. Koperasi merupakan organisasi yang bersifat terbuka bagi semua orang yang bersedia menggunakan jasa dan mau menerima tanggung jawab keanggotaan.

b. Pengawasan demokrasi yang terbuka. Koperasi diawasi langsung oleh setiap anggotanya yang memiliki hak untuk ikut serta dalam menetapkan kebijakan dan pengambilan keputusan.

c. Partisipasi anggota dalam kegiatan ekonomi. Setiap anggota koperasi akan memberikan kontribusi permodalan secara adil dan penggunaannya langsung diawasi oleh anggota secara demokratis. Alokasi modal ini ditujukkan untuk mengembangkan koperasi, membagikan kepada anggota karena transaksi yang dilakukan serta mendukung kegiatan lainnya.

e. Pendidikan, pelatihan dan penerangan. Koperasi tidak hanya bergerak dalam menjalankan unit usaha saja namun juga memberikan pendidikan dan pelatihan kepada setiap anggota agar dapat melakukan tugasnya lebih efektif bagi perkembangan koperasi.

f. Kerjasama antar koperasi. Koperasi tidak hanya dijalankan secara bersama-sama oleh setiap anggotanya, namun juga menjalankan koperasi secara bersama-sama dengan koperasi lainnnya. Hal ini dilakukan untuk memperkuat keberadaan koperasi dengan melaksanakan gerakan koperasi pada tingkat lokal, nasional, bahkan internasional.

g. Kepedulian terhadap masyarakat. Koperasi tidak hanya bertanggung jawab terhadap anggotanya tetapi juga memiliki tanggung jawab terhadap masyarakat sekitarnya melalui kebijakan yang diputuskan oleh rapat anggota.

5. Bentuk Koperasi

Koperasi terdiri atas berbagai bentuk bergantung pada segi pembagiannya. Jika koperasi dilihat dari bidang usahanya, maka terdiri atas lima bentuk koperasi, yaitu (Firdaus dan Agus 2002):

a. Koperasi konsumsi yang bergerak dalam menyediakan kebutuhan sehari-hari agar anggota dapat membeli kebutuhan sesehari-hari-sehari-hari dengan harga yang baik dan berkualitas.

b. Koperasi kredit atau simpan pinjam yang bergerak dalam usaha pembentukan modal melalui tabungan anggota untuk dapat dipinjamkan dikemudian hari.

c. Koperasi produksi yang bergerak dalam produksi atau pembuatan produk yang akan dikelola oleh koperasi.

d. Koperasi jasa yang bergerak dalam penyediaan jasa tertentu bagi para anggota koperasi ataupun masyarakat umum.

e. Koperasi unit desa yang dapat bergerak dalam bidang perkreditan, penyediaan dan penyaluran sarana produksi pertanian dan kebutuhan sehari-hari serta pengelolaan dan pemasaran hasil pertanian.

Selain kelima bentuk koperasi berdasarkan jenis usahanya, koperasi juga dapat berbentuk sebagai koperasi primer maupun sekunder. Koperasi primer dapat terbentuk apabila terdiri atas anggota sekurang-kurangnya 20 orang, sedangkan koperasi sekunder dapat terbentuk apabila terdiri sekurang-kurangnya tiga koperasi primer. Berdasarkan UU No. 25/1992 koperasi juga memiliki tingkat organisasi berdasarkan tingkat daerah administrasi pemerintah yang terdiri atas koperasi primer, pusat koperasi (tingkat kabupaten/kota), koperasi gabungan (tingkat provinsi) dan induk koperasi (tingkat nasional).

6. Keanggotaan

warga negara Indonesia yang mampu melakukan tindakan hukum atau koperasi yang memenuhi persyaratan seperti yang ditetapkan dalam anggran dasar. Sementara dalam pasal 19 ayat 3 dijelaskan mengenai keanggotan koperasi yang tidak dapat dipindahtangankan. Jika terdapat anggota koperasi yang meninggal dunia maka keanggotaanya dapat dipindahtangankan oleh ahli warisnya yang memenuhi syarat dalam anggaran dasar (Firdaus dan Agus 2002).

7. Permodalan

Koperasi sebagai unit usaha dalam menjalankan kegiatannya juga ditentukan oleh modal yang digunakan. Penjelasan mengenai permodalan koperasi terdapat dalam UU No. 12/1967 yang menjelaskan bahwa modal koperasi terdiri atas simpanan pokok, wajib serta sukarela (Firdaus dan Agus 2002).

a. Simpanan pokok yaitu simpanan yang dibayar satu tahun sekali atau satu kali selama menjadi anggota. Besarnya bergantung dari hasil kesepakatan pengurus dan anggota koperasi. Selama menjadi anggota koperasi simpanan ini tidak dapat diambil.

b. Simpanan wajib yaitu simpanan yang wajib dibayar pada waktu tertentu. Besarnya simpanan bergantung kepada hasil kesepakatan pengurus dan anggota koperasi. Selama menjadi anggota koperasi simpanan ini tidak dapat diambil.

c. Simpanan suka rela yaitu simpanan yang besarnya tidak ditentukan tetapi bergantung kepada kemampuan anggota. Simpanan ini dapat disetorkan dan diambil setiap saat.

Selain itu, permodalan koperasi juga dapat berasal dari dana cadangan yaitu sejumlah uang yang diperoleh dari penyisishan sisa usaha yang dimasukkan untuk modal dan menutup kerugian. Sumber permodalan lainnnya juga dapat berasal dari sisa hasil usaha (SHU), hibah, atau berasal dari dana pinjaman baik pinjaman anggota, pinjaman dari koperasi lainnya serta pinjaman dari lembaga keuangan (bank maupun non bank).

8. Organisasi

Menurut Firdaus dan Agus (2002) struktur organisasi koperasi dapat dilihat dari dua sisi yaitu sisi intern organisasi koperasi serta sisi ekstern organisasi koperasi. Sisi intern organisasi koperasi adalah organisasi yang ada dalam setiap tubuh koperasi baik koperasi primer, sekunder, pusat, gabungan maupun induk. Intern organisasi koperasi terdiri atas tiga unsur yaitu alat-alat perlengkapan organisasi (rapat anggota, pengurus dan badan pemeriksa), unsur dewan penasehat serta unsur pelaksanaan-pelaksanaan (manajer dan karyawan koperasi lainnya).

Konsep Penilaian Kinerja

Pengukuran memainkan peranan penting bagi peningkatan suatu kemajuan (perubahan) ke arah yang lebih baik. Dalam manajemen modern, pengukuran terhadap fakta-fakta akan menghasilkan data, yang kemudian apabila data tersebut dianalisis secara tepat akan memberikan informasi yang akurat, yang selanjutnya informasi tersebut akan berguna bagi peningkatan pengetahuan para manajer dalam mengambil keputusan atau tindakan manajemen untuk meningkatkan kinerja organisasi (Gaspersz 2002).

Berkaitan dengan penilaian kinerja, pemilihan ukuran-ukuran kinerja yang tepat dan berkaitan langsung dengan tujuan-tujuan strategis perusahaan adalah sangat penting dan menentukan. Hal ini disebabkan karena banyak perusahaan hanya sekedar melaksanakan pengukuran hal-hal yang tidak penting dan tidak berkaitan langsung dengan tujuan –tujuan strategis perusahaan.

Tujuan penilaian kinerja adalah untuk memotivasi para personel dalam mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan. Standar ini dapat berupa kebijakan manajemen, program dan anggaran organisasi. Selain itu, penilaian kinerja juga dilakukan untuk menekan perilaku yang tidak semestinya serta merangsang dan menekan perilaku yang diinginkan melalui umpan balik hasil kinerja.

Pada umumnya, metode penilaian kinerja yang digunakan sesuai dengan tujuan perusahaan yaitu memperoleh laba maksimum, sehingga hampir secara keseluruhan perusahaan mengukur kinerjanya dengan ukuran keuangan. Padahal, pengkuran kinerja dapat dilakukan lebih luas lagi tidak sebatas pada keuangan.

Konsep Balanced Scorecard

Pada tahun 1992, Robert Kaplan dan David P. Norton melaporkan hasil-hasil proyek penelitian pada multiperusahaan dan memperkenalkan suatu metodologi penelitian kinerja yang berorientasi pada pandangan strategis ke masa depan yang disebut dengan Balanced Scorecard. Pada dasarnya, Balanced Scorecard merupakan sistem manajemen bagi perusahaan untuk berinvestasi dalam jangka panjang untuk pelanggan, pembelajaran dan pertumbuhan karyawan, manajemen serta proses bisnis internal demi memperoleh hasil-hasil keuangan yang memungkinkan perkembangan organisasi bisnis dari pada sekedar mengelola bottom line untuk memacu hasil-hasil jangka panjang.

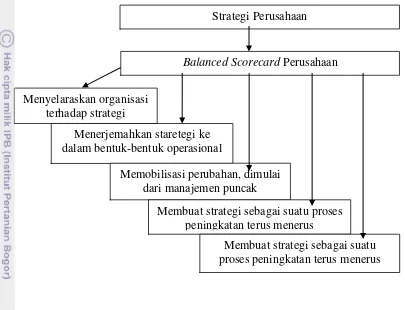

Balanced Scorecard merupakan suatu konsep manajemen yang membantu

menerjemahkan strategi ke dalam tindakan. Balanced Scorecard lebih dari sekedar suatu sistem pengkuruan operasional atau taktis. Perusahaan-perusahaan yang inovatif mengunakannya sebagai suatu sistem manajemen strategis yang mengelola perusahaan sepanjang waktu. Perusahaan-perusahaan inovatif itu menggunakan fokus pengkuran Balanced Scorecard untuk melaksanakan proses-proses manajemen kritis, sebagai berikut:

1. Mengklarifikasi dan menerjemahkan visi dan strategi perusahaan.

2. Mengkomunikasikan dan mengaitkan tujuan-tujuan strategis dengan ukuran-ukuran kinerja.

3. Merencanakan, menetapkan target, dan menyelaraskan inisiatif-inisiatif strategis.

Balanced Scorecard dimulai dari visi dan strategi perusahaan, di mana dari sini berbagai faktor kesuksesan yang penting didefinisikan. Balanced Scorecard

berfokus pada proses-proses manajemen strategis sehingga strategi perusahaan melalui Balanced Scorecard diterjemahkan menjadi tindakan-tindakan yang terarah seperti yang ditunjukkan dalam gambar:

Gambar 1 Sistem manajemen strategis Balanced Scorecard

Sumber: Gaspersz (2002)

Konsep Empat Perspektif dalam Balanced Scorecard

Kaplan dan Norton (2000) memperkenalkan empat perspektif yang berbeda dari suatu aktivitas perusahaan yang dapat dievaluasi oleh manajemen, keempat perspektif tersebut terdiri atas perspektif pelanggan, perspektif keuangan, perspektif proses internal serta perspektif pembelajaran dan pertumbuhan.

1. Perspektif Pelanggan

Dalam perspektif pelanggan dari Balanced Scorecard, perusahaan harus mengidentifikasi pelanggan dan segmen pasar dimana perusahaan akan berkompetisi. Perusahaan harus dapat dalam mengidentifikasikan secara tepat kebutuhan pelanggan. Kebutuhan spesifik pelanggan dapat dilihat melalui karakteristik pelanggan.

Selain kebutuhan spesifik pelanggan, konsep segmentasi pasar juga penting untuk diketahui untuk penilaian pasar dan penetapan strategi memasuki pasar. Kekuatan kompetitif juga harus diidentifikasi dan dianalisis agar dapat diketahui

Strategi Perusahaan

Balanced Scorecard Perusahaan

Menyelaraskan organisasi terhadap strategi

Menerjemahkan staretegi ke dalam bentuk-bentuk operasional

Memobilisasi perubahan, dimulai dari manajemen puncak

Membuat strategi sebagai suatu proses peningkatan terus menerus

secara tepat serta pasar realistik dapat diidentifikasi. Kelompok pengukuran utama pada perspektif ini pada umumnya sama untuk semua jenis perusahaan yang terdiri dari ukuran pangsa pasar, retensi pelanggan, akuisisi pelanggan, kepuasan pelanggan serta profitabilitas pelanggan.

2. Perspektif Keuangan

Dalam membangun suatu Balanced Scorecard, unit-unit bisnis harus dikaitkan dengan tujuan-tujuan keuangan yang berkaitan dengan strategi perusahaan. Pemahaman mengenai perspektif keuangan dalam Balanced Scorecard sangat penting karena keberlangsungan suatu unit bisnis strategis sangat bergantung pada posisi dan kekuatan keuangan. Berkaitan dengan hal tersebut, berbagai rasio keuangan dapat diterapkan dalam pengkuran strategis untuk perspektif keuangan. Manajemen bisnis harus memperhatikan agar semua analisis rasio keuangan menunjukkan hasil yang baik. Tujuan keuangan dalam strategi unit bisnis dalam perusahaan dibedakan berdasarkan tahapan siklus hidup bisnis yaitu:

a. Bertumbuh

Perusahaan yang bertumbuh akan menghasilkan produk dan jasa yang memiliki potensi pertumbuhan. Tujuan keuangan pada keseluruhan perusahaan dalam tahapan ini adalah persentase tingkat pertumbuhan pendapatan, dan tingkat pertumbuhan penjualan di berbagai pasar sasaran, kelompok pelanggan dan wilayah.

b. Bertahan

Kebanyakan unit bisnis di tahap bertahan akan menetapkan tujuan keuangan yang terkait dengan profitabilitas. Tujuan seperti ini dapat dinyatakan dengan memaknai ukuran-ukuran yang terkait dengan laba akuntansi seperti laba operasi dan margin kotor.

c. Menuai

Pada unit bisnis yang telah mencapai tahapan menuai memiliki tujuan utama dalam memaksimalkan arus kas kembali ke korporasi. Tujuan keuangan keseluruhan untuk bisnis pada tahap menuai adalah arus kas operasi dan penghematan berbagai kebutuhan modal kerja.

3. Perspektif Bisnis Internal

Dalam perspektif bisnis internal, manajer harus mengidentifikasi proses-proses yang paling kritis untuk mencapai tujuan peningkatan nilai bagi pelanggan dan bagi pemegang saham. Perspektif bisnis internal dalam Balanced Scorecard

pada umumnya menggunakan model rantai nilai proses bisnis internal yang terdiri atas tiga komponen utama, yaitu:

a. Proses inovasi

Proses inovasi mengidentifikasikan kebutuhan pelanggan masa kini dan masa mendatang serta mengembangkan solusi baru untuk kebutuhan pelanggan itu. Proses inovasi dapat dilakukan melalui riset pasar untuk mengidentifikasikan ukuran pasar dan preferensi atau kebutuhan pelanggan secara spesifik.

b. Proses operasional

dalam proses operasional demi meningkatkan efisiensi produksi, meningkatkan kualitas produk dan proses, memperpendek waktu siklus sehingga meningkatkan penyerahan produk berkualitas tepat waktu dan lain-lain.

c. Proses pelayanan

Proses pelayanan berkaitan dengan pelayanan kepada pelanggan seperti pelayanan purna jual, menyelesaikan masalah yang timbul pada pelanggan dalam kesempatan pertama secara tepat, melakukan tindak lanjut secara proaktif dan tepat waktu, memberikan personal touch, dan lain-lain.

4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif pembelajaran dan pertumbuhan merupakan perspektif yang mengembangkan tujuan dan ukuran-ukuran yang mengendalikan pembelajaran dan pertumbuhan organisasi. Tujuan-tujuan yang ditetapkan dalam perspektif keuangan, pelanggan dan proses bisnis internal mengidentifikasi dimana organisasi harus unggul untuk mencapai terobosan kinerja, sementara tujuan dalam perspektif pembelajaran dan pertumbuhan memberikan infrastruktur yang memungkinkan tujuan-tujuan ambisius dalam ketiga perspektif tercapai.

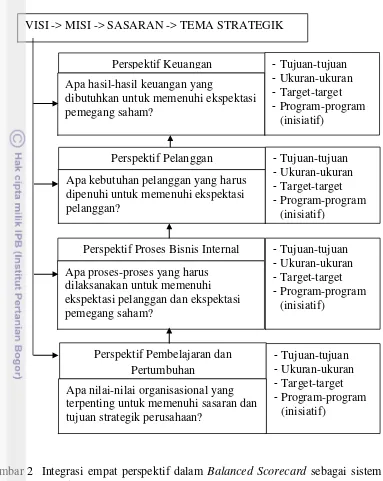

Konsep Integrasi Keempat Perspektif dalam Balanced Scorecard

Gambar 2 Integrasi empat perspektif dalam Balanced Scorecard sebagai sistem manajemen

Penyelarasan Ukuran Kinerja dengan Balanced Scorecard

Menurut Gaspersz (2002) pemilihan ukuran-ukuran kinerja yang tepat berkaitan langsung dengan tujuan-tujuan strategik perusahaan sangat penting dan menentukan. Setiap perspektif dalam Balanced Scorecard terdiri atas empat komponen utama, yaitu:

1. Penetapan tujuan strategik.

2. Pemilihan ukuran-ukuran kinerja yang berkaitan langsung dengan tujuan-tujuan strategik.

3. Penetapan target-target kinerja.

4. Penetapan program-program peningkatan kinerja beserta rencana-rencana tindakan dari setiap program kerja tersebut.

VISI -> MISI -> SASARAN -> TEMA STRATEGIK

Dalam mengevaluasi sistem pengukuran kinerja organisasi dengan menerapkan Balanced Scorecard adalah sebagai berikut:

1. Biaya yang dikeluarkan untuk pengukuran tidak lebih besar dari pada manfaat yang diterima.

2. Pengukuran harus dimulai pada permulaan program Balanced Scorecard. 3. Pengukuran harus terkait langsung dengan tujuan-tujuan strategik yang

dirumuskan.

4. Pengukuran harus sederhana dan memunculkan data yang mudah untuk digunakan, dipahami, dan mudah melaporkannya.

5. Pengukuran harus dapat diulang terus menerus sepanjang waktu sehingga dapat diperbandingkan di waktu yang lain.

6. Pengukuran harus dilakukan pada sistem secara keseluruhan dengan penerapan Balanced Scorecard.

7. Pengukuran harus dapat digunakan untuk menetapkan target dan mengarah ke peningkatan kinerja di masa mendatang.

8. Ukuran-ukuran kinerja dalam Balanced Scorecard telah dapat dipahami secara jelas oleh semua individu yang terlibat.

9. Pengukuran harus melibatkan semua individu yang berada dalam proses yang terlibat dengan Balanced Scorecard.

10. Pengukuran harus diterima dan dipercaya sebagai hasil yang valid bagi pihak yang menggunakannya.

11. Pengukuran harus berfokus pada tindakan korektif dan peningkatan bukan sekedar pemantauan atau pengendalian.

Kerangka Pemikiran Operasional

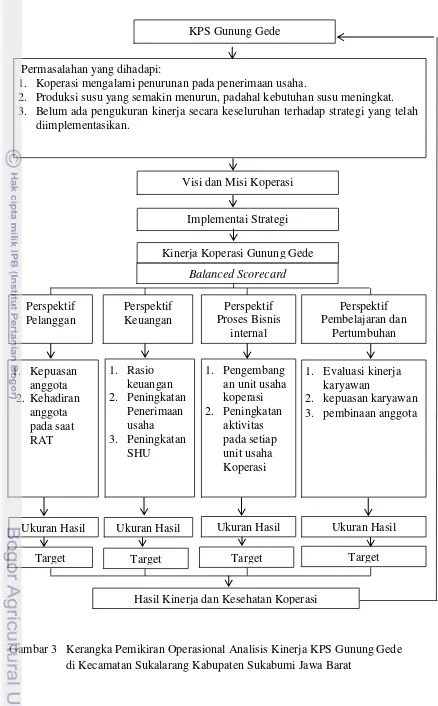

Koperasi Produksi Susu (KPS) Gunung Gede merupakan salah satu koperasi susu yang berada di Kecamatan Sukalarang, Kabupaten Sukabumi, Jawa Barat. Koperasi ini berdiri sejak tahun 1999 dikarenakan munculnya permasalahan peternak dalam memasarkan susu. Pada saat itu, produksi susu tinggi namun sayangnya belum dapat dipasarkan dengan baik. Harga jual susu juga dinilai oleh para peternak masih rendah. Koperasi secara prosedural sudah baik terlihat dari adanya penjabaran visi, misi serta sasaran strategis. Namun, penilaian terhadap kinerja koperasi hingga saat ini masih terbatas pada penilaian kinerja berdasarkan laporan keuangan saja. Pengukuran kinerja berdasarkan aspek keuangan di KPS Gunung Gede meunjukan penurunan yang dapat diidentifikasi pada menurunnya penerimaan usaha koperasi sejak tahun 2011. Penurunan pada penerimaan usaha diakibatkan produksi susu yang semakin menurun serta berdampak pada penurunan SHU yang berkaitan dengan anggota koperasi.

perspektif pelanggan, proses bisnis internal serta perspektif pembelajaran dan pertumbuhan yang diharapkan akan berdampak pada peningkatan kinerja koperasi di KPS Gunung Gede.

Gambar 3 Kerangka Pemikiran Operasional Analisis Kinerja KPS Gunung Gede di Kecamatan Sukalarang Kabupaten Sukabumi Jawa Barat

Permasalahan yang dihadapi:

1. Koperasi mengalami penurunan pada penerimaan usaha.

2. Produksi susu yang semakin menurun, padahal kebutuhan susu meningkat. 3. Belum ada pengukuran kinerja secara keseluruhan terhadap strategi yang telah

diimplementasikan.

Ukuran Hasil Ukuran Hasil Ukuran Hasil

Target Target Target

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilakukan di KPS Gunung Gede, Desa Cimangkok, Kecamatan Sukalarang, Kabupaten Sukabumi, Jawa Barat. Pemilihan lokasi ini dilakukan secara sengaja dengan pertimbangan bahwa koperasi tersebut hanya melakukan pengukuran kinerja dari perspektif keuangan saja, sedangkan perspektif lainnya masih belum diperhatikan seperti pada persepktif pelanggan, persepktif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan. Oleh karena itu, diperlukan pengukuran kinerja dengan metode pengukuran kinerja yang komprehensif yaitu Balanced Scorecard. Penelitian ini dilakukan sejak bulan Januari hingga Februari 2013.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini mencakup data primer dan data sekunder, baik secara kualitatif maupun kuantitatif. Data primer didapatkan melalui observasi lapang, wawancara dan penyebaran kuesioner. Observasi lapang dilakukan untuk mendapatkan data dan informasi mengenai gambaran umum perusahaan. Wawancara juga dilakukan untuk mendapatkan informasi yang dibutuhkan dari pihak-pihak yang berperan besar dalam pengambilan keputusan. Sementara penyebaran kuesioner dilakukan untuk mendapatkan data mengenai anggota serta karyawan yang berada di koperasi. Selain data primer, digunakan juga data sekunder yang didapat dari studi literatur melalui buku, skripsi, data perusahaan, internet, jurnal maupun data-data publikasi lainnya.

Metode Penentuan Responden

Metode penentuan responden untuk wawancara dalam kegiatan pembobotan baik pada pembobotan setiap perspektif Balanced Scorecard, sasaran strategis serta ukuran hasil dilakukan dengan menggunakan judgment sampling dengan responden ketua, sekretaris dan bendahara KPS Gunung Gede karena dianggap memahami visi dan misi KPS Gunung Gede. Sedangkan metode penentuan responden untuk penyebaran kuesioner dalam kegiatan pengukuran tingkat kepuasan baik anggota maupun karyawan dilakukan dengan menggunakan

convience sampling berdasarkan kemudahan untuk mendapatkan responden pada

Pengolahan dan Analisis Data

Metode Deskriptif

Metode deskriptif merupakan metode yang meneliti suatu kelompok manusia, suatu objek, suatu kondisi, suatu sistem, pemikiran, ataupun suatu kelas peristiwa pada masa yang akan datang (Supranto, 2003). Tujuan dari penelitian dengan metode deskriptif untuk membuat deskripsi atau gambaran secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang sedang diselidiki. Metode deskriptif dalam penelitian ini digunakan untuk mendefinisikan dan menerjemahkan visi dan misi KPS Gunung Gede serta mengidentifikasikan sasaran strategis, ukuran hasil dan pencapaian kinerja pada setiap perspektif.

Peta Strategis

Peta strategis merupakan sebuah rancang bangun yang digunakan dalam mengintegrasikan semua strategi dalam perusahaan dimana terdapat kumpulan sasaran-sasaran strategis yang saling terkait dan memiliki hubungan sebab akibat di antara sasaran-sasaran dalam empat perspektif Balanced Scorecard. Proses pemetaan ini dimulai dengan menterjemahkan visi dan misi koperasi ke dalam empat persepktif yaitu pelanggan, keuangan, bisnis internal serta pertumbuhan dan pembelajaran. Hasil dari penjabaran ini kemudian menspesifikasikan sasaran strategis, ukuran hasil dan target pencapaian pada setiap perspektif. Koperasi yang memiliki tujuan utama dalam meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, sehingga disusunlah sasaran strategis yang mengarah pada tujuan tersebut. Selanjutnya, susunan peta strategis menggambarkan hubungan sebab akibat dari masing-masing sasaran strategis pada setiap perspektif.

Nilai Pembobotan dan Nilai Pencapaian

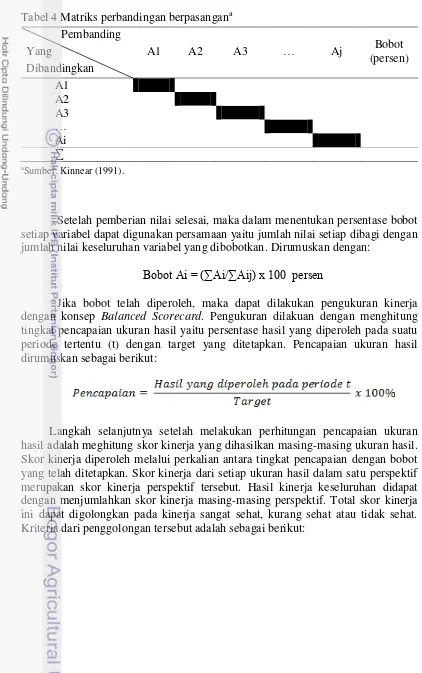

Pembobotan dilakukan untuk mengukur seberapa jauh tingkat kepentingan di antara variabel-variabel pengukuran. Penentuan nilai bobot kepentingan dari setiap perspektif beserta sasaran strategis dan indikator hasil diberikan agar dapat dibandingkan dengan tingkat kepentingannya satu sama lain. Proses pembobotan ini dilakukan dengan metode perbandingan berpasangan (pairwased comparison) terhadap unsur-unsur yang akan diperbandingkan dengan acuan dari peta strategis yang telah disusun.

Tabel 4 Matriks perbandingan berpasangana Pembanding

Yang

Dibandingkan

A1 A2 A3 … Aj Bobot

(persen)

A1 A2 A3 … Ai ∑

aSumber: Kinnear (1991).

Setelah pemberian nilai selesai, maka dalam menentukan persentase bobot setiap variabel dapat digunakan persamaan yaitu jumlah nilai setiap dibagi dengan jumlah nilai keseluruhan variabel yang dibobotkan. Dirumuskan dengan:

Bobot Ai = (∑Ai/∑Aij) x 100 persen

Jika bobot telah diperoleh, maka dapat dilakukan pengukuran kinerja dengan konsep Balanced Scorecard. Pengukuran dilakuan dengan menghitung tingkat pencapaian ukuran hasil yaitu persentase hasil yang diperoleh pada suatu periode tertentu (t) dengan target yang ditetapkan. Pencapaian ukuran hasil dirumuskan sebagai berikut:

Tabel 5 Kriteria total skor kinerjaa

Keterangan Total Skor (TS) Kriteria

Sangat Sehat AAA ≥ 95

AA 80 < TS < 95 A 65 < TS < 80

Kurang Sehat BBB 50 < TS < 65

BB 40 > TS < 40 B 30 < TS < 40

Tidak Sehat CCC 20 < TS < 30

CC 10 < TS < 20

C TS < 10

aSumber: Rangkuti (2011).

Pengukuran Kinerja dengan Balanced Scorecard

Dalam melakukan pengukuran kinerja yang akan dilakukan terhadap KPS Gunung Gede maka diperlukan adaya ukuran kinerja. Pengukuran kinerja didasarkan pada ukuran hasil (lagging indicator) yang telah disesuaikan dengan visi dan misi koperasi serta sasaran strategis pada setiap perspektif yang telah dirancang oleh koperasi. Penetapan sasaran strategis pada penelitian ini didasarkan pada sasaran strategis yang ditetapkan pada beberapa penelitian sebelumnya, disesuaikan dengan keadaan KPS Gunung Gede. Penerjemahan visi dan misi dilakukan melalui wawancara dengan pihak KPS Gunung Gede yang berperan dalam pengambilan keputusan serta mengetahui koperasi secara menyeluruh. Setelah itu akan dilakukan pembobotan untuk mengetahui tingkat prioritas masing-masing perspektif, sasaran strategis dan ukuran hasil bagi KPS Gunung Gede. Pengukuran kinerja ini dilakukan terhadap setiap perspektif yang ada pada Balanced Scorecard, yaitu:

1. Perspektif Pelanggan

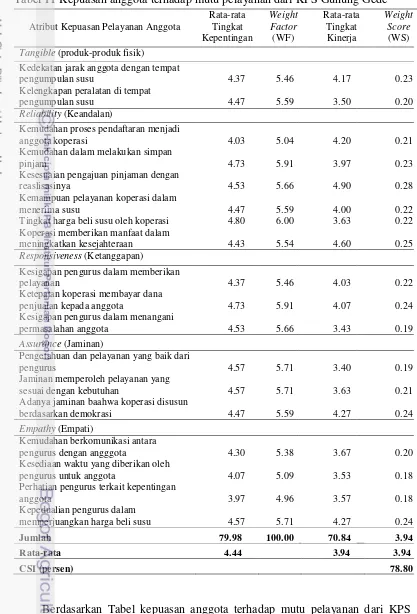

Koperasi merupakan sebuah organisasi yang unik karena memiliki dua identitas, dimana anggota sebagai pemilik juga sebagai pelanggan, sehingga dalam pengukuran kinerja koperasi dengan Balanced Scorecard perspektif ini disebut sebagai perspektif keanggotaan. Perspektif keanggotaan bukan menggantikan perspektif pelanggan, namun merupakan perluasan dari perspekrtif pelanggan dalam bentuknya yang lazim. Analisis perspektif pelanggan dilakukan dengan mengidentifikasi aktifitas koperasi dan mengukur proporsi nilai anggota seperti faktor-faktor atribut produk dan jasa, pelayanan koperasi terhadap anggota serta beberapa faktor lainnya yang disesuaikan dengan kondisi KPS Gunung Gede saat ini. Hal ini bertujuan mendapatkan sasaran strategis utama koperasi terhadap perspektif pelanggan. Dalam melakukan analisis perspektif pelanggan, sasaran strategis dari perspektif ini adalah kepuasan anggota serta kehadiran anggota pada saat RAT. Pada pengukuran kepuasan anggota digunakan metode Customer Statisfaction Index (CSI).

oleh konsumen tersebut tentang kemampuan produk tersebut. Menurut Parasuraman et al. (1988) terdapat lima dimensi dalam kualitas jasa yang terdiri dari:

a. Reliability (keandalan)

Kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat dan kemampuan untuk dipercaya terutama memberikan jasa secara tepat waktu dengan cara yang sama sesuai dengan jadwal yang telah ditetapkan.

b. Responsiveness (daya tanggap)

Kemauan atau keinginan para karyawan untuk membantu dan memberikan jasa yang dibutuhkan kkonsumen. Membiarkan konsumen menunggu, terutama tanpa alasan yang jelas akan menimbulkan kesan yang tidak baik, kecuali jika ditanggapi dengan cepat, maka dapat menjadi sesuatu yang berkesan dan menjadi pengalaman yang menyenangkan.

c. Assurance (jaminan)

Jaminan yang meliputi pengetahuan, kemampuan, keramahan, sopan dan sifat dapat dipercaya dari kontak personel untuk menghilangkan sifat keragu-raguan konsumen dan merasa terbebas dari bahaya dan resiko.

d. Empathy (empati)

Empati meliputi sikap kontak personel maupun perusahaan untuk memahami kebutuhan maupun kesulitan konsumen, komunikasi yang baik, perhatian pribadi, kemudahan dalam melakukan komunikasi atau hubungan. e. Tangibles (produk-produk fisik)

Tersedianya fasilitas fisik, perlengkapan dan sarana komunikasi serta yang lainnya yang dapat dan harus ada dalam proses jasa.

Analisis CSI digunkan untuk mengetahui tingkat kepuasan pelanggan secara menyeluruh dengan pendekatan yang mempertimbangkan tingkat harapan dan kinerja dari atribut-atribut kualitas jasa yang diukur dengan menggunakan skala likert. Hasil dari metode ini didapat dari pengukuran terhadap kepentingan dan tingkat kinerja yang berguna untuk pengembangan program kepuasan konsumen (Supranto, 2006). Besarnya CSI dapat diketahui dengan langkah-langkah sebagai berikut:

a. Mentukan Mean Importance Score (MIS) berdasarkan rata-rata kepentingan setiap responden.

n = Jumlah responden

Yi = Nilai kepentingan atribut Y ke-i

b. Membuat Weight Factors (WF) yang merupakan persentase nilai MIS per atribut terhadap total MIS seluruh atribut.

p = Atribut kepentingan ke-p

c. Membuat Weight Score (WS) yang merupakan perkalian antara WF dengan rata-rata tingkat kepuasan (MSS).

d. Menentukan CSI

p = Atribut kepentingan ke-p

HS = Skala Maksimum yang digunakan

Penentu tingkat kepuasan anggota dapat dilihat dari kriteria nilai CSI. Menurut Simamora (2002) kriteria penilaian CSI adalah sebagai berikut:

Tabel 6 Kriteria penilaian CSIa

Nilai CSI Kriteria CSI

0.00-0.20 Sangat tidak puas

0.21-0.40 Tidak Puas

0.41-0.60 Cukup puas

0.61-0.80 Puas

0.81-1.00 SangatPuas

aSumber: Simamora (2002).

2. Perspektif Keuangan

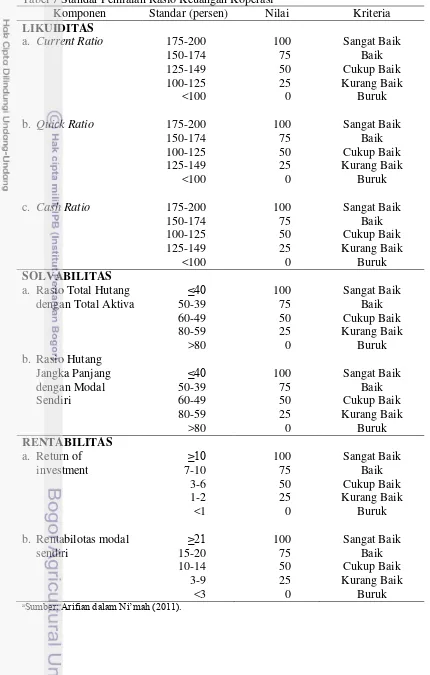

Tabel 7 Standar Penilaian Rasio Keuangan Koperasia

Komponen Standar (persen) Nilai Kriteria

Analisis rasio yang digunakan sebagai tolak ukur dalam kinerja keuangan koperasi di KPS Gunung Gede disesuaikan dengan laporan keuangan KPS Gunung Gede sehingga pegukuran yang digunakan terhadap rasio likuiditas, rasio solvabilitas serta rasio rentabilitas adalah sebagai berikut:

a. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan koperasi dalam memenuhi kewajiban jangka pendek. Perhitungan yang digunakan pada rasio ini adalah Current Ratio.

b. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunkan untuk mengukur seberapa besar tingkat kemampuan koperasi dalam menjalankan kegiatan operasionalnya yang dibiayai oleh modal pinjaman baik dalam jangka pendek maupun jangka panjang. Perhitungan yang digunakan pada rasio ini adalah rasio Total Hutang dengan Total Aktiva.

c. Rasio Rentabilitas

Rasio rentabilitas merupakan rasio yang digunakan untuk mengetahui efektivitas manajemen dalam mengelola koperasi. Efektifitas ini kemudian meningkatkan atau menurunkan laba dari usaha yang dikelola pada periode tertentu. Perhitungan yang digunakan pada rasio ini adalah Return of Invesment.

Selain keempat rasio tersebut akan diidentifikasi juga bagaimana peningkatan terhadap penerimaan usaha serta SHU koperasi. Data yang digunakan untuk melakukan analisis terhadap perspektif keuangan dilihat melalui laporan keuangan koperasi.

3. Perspektif Proses Bisnis Internal

Dalam pengukuran kinerja perspektif proses bisnis internal yang akan menjadi perhatian bagi KPS Gunung Gede yaitu pengembangan usaha koperasi serta peningkatan aktivitas pada setiap unit usaha di koperasi.

4. Perspektif Pembelajaran dan Pertumbuhan