ANALISIS PENGARUH PARTISIPASI DALAM

PENYUSUNAN ANGGARAN TERHADAP KINERJA

MANAJERIAL DENGAN KOMUNIKASI SEBAGAI

VARIABEL MODERATING PADA PT. BANK NEGARA

INDONESIA, TBK DI MEDAN

TESIS

Oleh

KORNELIUS HAREFA

067017033/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ABSTRAK

Pengaruh partisipasi manajer dalam penganggaran dan kinerja manajerial telah di uji dalam berbagai penelitian akuntansi dengan hasil yang bertentangan. Hasil ini mungkin menunjukkan adanya variabel moderating. Dengan menggunakan pendekatan kontijensi, penelitian ini untuk menguji pengaruh moderating komunikasi terhadap hubungan antara partisipasi manajer dalam pengganggaran dan kinerja manajerial.

Subjek penelitian ini adalah seluruh manajer (46 responden) yang ada di kantor PT. Bank Negara Indonesia, Tbk di Medan. Data di kumpulkan dengan menggunakan kuesioner. Enam item untuk variabel partisipasi manajer sebagai variabel bebas, delapan untuk variabel kinerja manajerial sebagai variabel terikat dan dua belas item untuk komunikasi sebagai variabel moderating. Metode sensus digunakan dengan pengembalian jawaban 78% atau 36 dari 46 responden . Analisis regresi moderat digunakan untuk mengetahui pengaruh moderating berdasarkan jawaban yang lengkap dari 36 manajer.

Penelitian ini menghasilkan penemuan sebagaimana yang telah di ajukan dalam hipotesis penelitian. Partisipasi manajer dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial.

ABSTRACT

The correlation of manager participation in budgeting and manajerial performance have been tested in various accountancy research with conflicting results. This result might show that there was a moderating variable. By using the contingency approach, this research was conducted to test the influence of moderating communications toward the correlation between manager participation in budgeting and manajerial performance.

The subject of this research was all the managers ( 46 respondents) at the PT. Bank Negara Indonesia,Ltd in Medan. Data were collected by using the questionnaire. Six items for the variable of manager participation as independent variable, eight items for the variable of manajerial performance as dependent variable and twelve items for communications as moderating variable. Census method was applied with 78% or 36 out of 46 respondents returning the questionnaire. Moderate applied regression analysis was used to find out the moderating effect based on the completed answers from 46 managers.

This research resulted in findings as had been proposed in the research hypotheses.The manager participation in compilation of budget have an effect toward managerial performance.

Kata Pengantar

Segala puji syukur dan hormat bagi kemuliaan nama Tuhan Yang Maha Esa dimana telah melimpahkan kasih anugerahNya kepada penulis untuk dapat menyelesaikan penulisan Tesis ini dengan Judul “Analisis Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Komunikasi Sebagai Variabel Moderating Pada PT. Bank Negara Indonesia, Tbk Di Medan.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara. Dalam penyusunan Tesis ini banyak bantuan dan sumbangsih pemikiran dari berbagai pihak yang tidak mungkin penulis sebutkan satu persatu, namun diantaranya Kepada:

1. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang telah banyak memberikan arahan, bimbingan, nasehat dan motivasi yang sangat besar nilai dan manfaatnya bagi penulis selama menempuh pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara hingga dapat selesai tepat pada waktnya. Beliau juga merupakan pembimbing utama dalam penulisan tesis ini yang telah meluangkan banyak waktu untuk mengarahkan penulis sehingga dapat selesai dengan baik.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku dosen pembimbing kedua yang telah membimbing dan memberikan ide-ide beserta saran-saran selama proses penelitian hingga penyelesaian penulisan tesis ini.

4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak dan Drs. Idhar Yahya, MBA, Ak, sebagai dosen pembanding yang telah banyak memberikan gagasan dan saran-saran yang konstruktif dalam proses penyelesaian tesis ini.

5. Ibu Prof. Dr. Ir. T. Chairun Nisa. B, MSc. selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

6. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A (K), selaku Rektor Universitas Sumatera Utara.

7. Manajemen PT. Bank Negara Indonesia, Tbk di Medan yang telah memberikan izin untuk melaksanakan penelitian pada PT. Bank Negara Indonesia, Tbk di Medan. Kepada Bapak Suhandoyo bagian SDM BNI Wilayah I Sumatera, Bapak Eddy Yusuf bagian SDM BNI Cabang USU dan Bapak Ade Wedhasmara Penyelia Adm II BNI Cabang Sutomo, yang telah membantu penulis untuk mendapatkan data penelitian yang dibutuhkan.

8. Teman-teman Mahasiswa angkatan XI Program Magister Ilmu Akuntansi – USU yang telah banyak membantu pada masa perkuliahan.

Akhirnya pada kesempatan ini penulis menyampaikan rasa terima kasih yang sedalam-dalamnya kepada seluruh keluarga yang telah memberikan dukungan moril maupun sprituil, teristimewa buat Ibu saya Nur Dewi Harefa yang begitu tabah dan sabarnya untuk mengasuh dan menantikan ananda hingga dapat selesai studi dengan baik. Suka dan duka telah dilalui bersama, Tuhan senantiasa tetap menolong dan memberkati kita.

Akhir kata semoga tesis ini bermanfaat bagi kita semua.

Medan, Maret 2008

DAFTAR RIWAYAT HIDUP

DATA DIRI

Nama : Kornelius Harefa

Tempat/Tanggal lahir : Gunungsitoli, 10 Desember 1977

Agama : Kristen

Nama Ayah : Asambowo Harefa

Nama Ibu : Nur Dewi

PENDIDIKAN

SD 1990 : SDN 070981 Gunungsitoli

SLTP 1993 : SMP Katolik Bunga Mawar, Nias

SLTA 1996 : SMA Katolik ST. Xaverius, Nias

Perguruan Tinggi

S1 2005 : FE – USU Jurusan Akuntansi

S2 2008 : PPS - Magister Akuntansi USU

PEKERJAAN

DAFTAR ISI

ABSTRAK…..……….. i

ABSTRACT..………..……….. ii

KATA PENGANTAR……….. iii

RIWAYAT HIDUP..……….. v

DAFTAR ISI..……….. vi

DAFTAR TABEL.………. ix

DAFTAR GAMBAR………. x

DAFTAR LAMPIRAN..………. xi

BAB I : PENDAHULUAN...……… 1

1.1 Latar Belakang Penelitian ………... 1

1.2 Rumusan Masalah Penelitian ……… 6

1.3 Tujuan Penelitian ………... 6

1.4 Manfaat Penelitian ………. 7

BAB II : TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS... 8

2.1 Tinjauan Teori ……….. 8

2.1.1 Anggaran ………. 8

2.1.2 Partisipasi Manajer dalam Proses Penyusunan Anggaran ... 10

2.1.3 Komunikasi Dalam Proses Penyusunan Anggaran .……… 13

2.2 Tinjauan Penelitian Terdahulu ………. 20

2.3 Kerangka Konseptual ………... 21

2.4 Hipotesis Penelitian ……….. 22

BAB III : METODE PENELITIAN….………. 23

3.1 Rancangan Penelitian ………... 23

3.2 Populasi dan Sampel ………. 23

3.3 Variabel Penelitian ……… 24

3.3.1 Klasifikasi Variabel …...……… 24

3.3.2 Definisi Operasional ………..……..……… 26

3.4 Lokasi dan Waktu Penelitian ………. 26

3.5 Prosedur Pengambilan Data …….………. 27

3.6 Metode dan Teknik Alalisis Data ……….... 27

3.6.1 Metode Analisis Data ……….. 27

3.6.2 Teknik Analisis Data ……….. 28

3.6.3 Model Pengujian Hipotesis ……….. ……….. 31

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN………. 33

4.1 Hasil Penelitian …...……….... 33

4.1.1 Uji Kualitas Data ...……….. 34

4.1.2 Uji Asumsi Klasik …....……….. 36

4.1.3 Uji Hipotesis …...…….. ……….. 38

4.1.3.2 Hasil Pengujian Hipotesis Alaternatif 2 .………….. 41

4.2 Pembahasan ...…...……….... 43

BAB V : KESIMPULAN DAN SARAN...………. 45

5.1 Kesimpulan ...………... 45

5.2 Saran ...………. 46

DAFTAR TABEL

Nomor Judul Halaman

2.1 Penelitian Terdahulu... 20

3.1 Defenisi Operasional ... 26

4.1 Statistik Deskriptif ……... 33

4.2 Uji Reliability ……... 34

4.3 Hasil Uji Validitas …... 36

4.4 Hasil Uji Multikolinieritas ... 36

4.5 Hasil Uji Statistik t ... 40

4.6 Hasil Uji Hipotesis Alternatif 1 ... 41

4.7 Hasil Uji Statistik F ... 42

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka konseptual ... 22

4.1 Scatterplot uji heteroskesdastisitas ... 37

DAFTAR LAMPIRAN

Nomor Judul Halaman

I Kuesioner Penelitian ... 51

II Tabel Data Penelitian ... 56

III Hasil Uji Statistik ... 58

IV r tabel Product Moment ... 69

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Untuk mencapai tujuan perusahaan dengan baik diperlukan suatu rencana kerja

yang terarah secara komprehensif, sehingga mempermudah bagi manajemen untuk

mengendalikan kegiatan-kegiatan operasional perusahaan. Rencana kerja tersebut

disusun berdasarkan target yang disesuaikan dengan kondisi dan kebutuhan

perusahaan, periodenya bisa dalam jangka waktu kurang atau lebih dari satu tahun.

Rencana kerja pada umumnya disusun dengan format tertentu yang biasanya disebut

sebagai anggaran. Anggaran merupakan rencana kerja yang disusun secara sistematis

yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan)

moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang

(Munandar,2001:1).

Penyusunan anggaran yang baik seyogianya menggunakan prinsip dari bawah

ke atas (bottom up) yang melibatkan berbagai level jabatan di setiap departemen

dalam suatu perusahaan. Hal ini akan lebih baik karena dapat mengharapkan berbagai

masukan dari kalangan bawahan untuk menentukan target kinerjanya yang hendak

ingin dicapai dalam suatu periode atau jangka waktu tertentu. Penyusunan anggaran

semacam ini merupakan pendekatan anggaran partisipatif atau self imposed budget

berpartisipasi dalam penyusunan anggaran perusahaan, diharapkan dapat

meningkatkan kinerja organisasional baik secara individual maupun kinerja

manajerial didalamnya, karena dengan partisipasi tersebut akan meningkatkan

semangat kerja dan tanggungjawab moral dari semua komponen yang ada dalam

perusahaan untuk mensukseskan rencana kerja dimaksud. Oleh karena anggaran

tersebut merupakan suatu konsep secara komprehensif yang melibatkan semua

komponen yang ada dalam perusahaan, maka dalam penyusunannya memerlukan

komunikasi yang baik dikalangan semua pihak untuk merumuskannya dengan

kejujuran dan keterbukaan satu sama lainnya, sehingga mewujudkan adanya

kesamaan persepsi dan komitmen untuk mencapai tujuan perusahaan. Komunikasi

yang baik merupakan perekat yang menyatukan semua komponen yang ada dalam

perusahaan agar dapat bekerjasama untuk mencapai tujuan perusahaan.

Anggaran yang disusun berdasarkan pendekatan partisipatif tersebut salah satu

alat bagi top manajemen untuk menilai kinerja seluruh bawahan terlebih khusus para

manajer diberbagai level di setiap departemen yang ada dalam perusahaan, dan

sekaligus juga sangat penting dalam meningkatkan motivasi kerja dari setiap elemen

perusahaan. Singkatnya, anggaran tersebut berfungsi sebagai alat pendorong yang

dapat membangkitkan motivasi para manajer dalam mencapai tujuan pusat

pertanggungjawaban yang dipimpinnya dan tujuan perusahaan secara keseluruhan.

Hal yang sangat penting untuk dimiliki dan dipahami oleh manajemen puncak

berkenaan dengan situasi ini yaitu kemampuan untuk menganalisis dan menentukan

secara cermat tentang ketepatan anggaran yang telah disampaikan oleh para manajer

dari semua level dalam perusahaan; sebab apabila rencana dan target kerja tersebut

terlalu tinggi maka akan menimbulkan tekanan mental bagi para manajer dan seluruh

karyawan yang berada dibawahnya untuk mencapai anggaran dimaksud. Sudah tentu

hal ini akan berakibat buruk pada hasil kinerja manajer tersebut beserta seluruh

bawahannya. Juga, jika anggaran yang telah dibuat atau disampaikan oleh para

manajer terlalu rendah, maka keadaan ini tidak efektif bagi kemajuan perusahaan,

sebab anggaran tersebut tidak menantang dan terlalu mudah untuk dicapai. Keadaan

semacam ini dapat memperlambat pertumbuhan dan perkembangan perusahaan

dalam mencapai tujuannya karena masih banyaknya sumber daya perusahaan yang

belum berfungsi secara optimal. Untuk itulah manajemen puncak sudah seharusnya

memiliki kemampuan analisis yang memadai dalam mengevaluasi dan menetapkan

anggaran kerja para manajer disetiap departemen dalam perusahaan, agar sesuai

dengan sumber daya dan kemampuan yang dimiliki oleh para manajer tersebut, serta

diselaraskan dengan kebutuhan perusahaan dan dinamisasi perkembangan dunia

usaha secara menyeluruh.

Selain hal-hal positif yang telah diuraikan diatas, perlu juga dicermati secara

seksama bahwa penggunaan anggaran partisipatif tersebut tidak begitu efektif

dalam satu departemen ataupun perusahaan memiliki hubungan dan komunikasi yang

tidak harmonis satu sama lainnya. Jikalau terdapat komunikasi yang kurang baik

antara pemimpin dengan bawahan dalam suatu perusahaan, seringkali anggaran

dijadikan sebagai alat oleh manajemen untuk menekan para manajer dan karyawan

yang berada di bawah mereka. Bila hal ini terjadi maka akan menimbulkan keadaan

yang tidak kondusif dalam perusahaan tersebut. Tekanan ini memunculkan stress

bahkan frustrasi dari setiap elemen yang ada di setiap departemen dalam perusahaan,

yang akhirnya berakibat buruk terhadap kinerja dari masing-masing manajer dan para

bawahan mereka. Masalah komunikasi yang kurang harmonis merupakan suatu hal

yang kontradiktif apabila penerapan anggaran partisipatif memiliki pengaruh yang

positif terhadap kinerja manajerial, oleh karena sebaik apapun ide seseorang baik itu

pimpinan maupun bawahan tidak ada manfaatnya apabila tidak dapat

dikomunikasikan dengan baik untuk diimplementasikan. Oleh sebab kesenjangan dan

pernyataan ini merupakan faktor-faktor pendorong yang sangat kuat dari penulis

untuk mengadakan penelitian ulang tentang penerapan anggaran partisipatif tersebut,

karena hasil-hasil penelitian tentang anggaran partisipatif ini terhadap kinerja

manajerial sebagian besar selalu berpengaruh positif.

Penelitian tentang anggaran hingga saat ini masih tetap merupakan hal yang

sangat menarik bagi para calon peneliti untuk terus melaksanakan penelitian lebih

lanjut ataupun melakukan replikasi dari hasil-hasil penelitian sebelumnya.

terjadinya perbedaan-perbedaaan dari hasil-hasil penelitian sebelumnya, dan juga

karena kebutuhan manajerial dalam menentukan kebijakan untuk penyusunan

rencana kerja yang sesuai dengan kebutuhan dan target perusahaan.

Beberapa penelitian sebelumnya yang menguji tentang pengaruh anggaran

yang disusun secara partisipatif terhadap kinerja manajerial yang dilakukan oleh para

peneliti terdahulu, masih terdapatnya hasil-hasil penelitian yang bertentangan antara

yang satu dengan yang lainnya, misalnya seperti penelitian Sinambela (2003:46)

dengan pengujian hipotesis melalui analisa regresi menyatakan bahwa hubungan

antara partisipasi dalam penyusunan anggaran dengan kinerja manajerial mempunyai

hubungan yang kuat, sedangkan hasil penelitian Yenti (2003:715) menemukan bahwa

partisipasi dalam penyusunan anggaran berhubungan positif dengan kinerja manajer

tidak dapat diterima. Penelitian yang dilakukan oleh Alfar (2006:35) menyatakan

bahwa partisipasi manajer dalam penganggaran berpengaruh positif terhadap kinerja

manajerial. Menurut penelitian yang dilakukan oleh Supriyono dan Syakhroza

(2003:961) menyimpulkan bahwa partisipasi anggaran mempunyai hubungan positif

dan signifikan dengan kinerja manajerial. Penelitian yang dilakukan oleh Deliana

(2004:55) menemukan hal yang sama bahwa partisipasi anggaran berpengaruh

terhadap kinerja manajerial secara signifikan.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Sinambela (2003). Perbedaan penelitian ini terletak dari penggunaan variabel

moderating yang digunakan adalah komunikasi dalam penyusunan anggaran, yang

mana PT Bank Negara Indonesia, Tbk di kota Medan sebagai objek penelitian.

Penelitian ini merupakan penelitian kausal yang akan menguji pengaruh

komunikasi antara pimpinan dengan bawahan dalam proses penyusunan anggaran

terhadap kinerja manajer pada perusahaan perbankan.

1.2Rumusan Masalah Penelitian

Dari uraian latar belakang masalah diatas, maka masalah penelitian dapat

dirumuskan sebagai berikut :

1. Apakah ada pengaruh partisipasi dalam penyusunan anggaran terhadap

kinerja manajerial pada PT Bank Negara Indonesia, Tbk di Medan ?

2. Apakah ada pengaruh partisipasi dalam penyusunan anggaran terhadap

kinerja manajerial dengan komunikasi sebagai variabel moderating pada

PT Bank Negara Indonesia, Tbk di Medan ?

1.3Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah diatas, maka tujuan dari

penelitian ini adalah :

1. Untuk dapat mengetahui apakah ada pengaruh partisipasi dalam

penyusunan anggaran terhadap kinerja manajerial pada PT. Bank Negara

2. Untuk dapat mengetahui apakah ada pengaruh partisipasi dalam

penyusunan anggaran terhadap kinerja manajerial dengan komunikasi

sebagai variabel moderating pada PT. Bank Negara Indonesia, Tbk di kota

Medan.

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang lebih baik ke

berbagai kalangan, antara lain :

1. Peneliti. Penelitian ini dapat dijadikan sebagai media untuk mengembangkan

wawasan dan pengetahuan yang berkaitan dengan anggaran, sekaligus

berguna dalam pemahaman penelitian.

2. Praktisi. Sebagai bahan masukan bagi manajemen PT Bank Negara Indonesia,

Tbk di Medan untuk menyempurnakan berbagai keputusan berkaitan dengan

anggaran perusahaan ke arah yang lebih baik, demi kemajuan badan usaha

dimaksud dalam mencapai tujuan yang telah ditetapkan terdahulu.

3. Akademis. Hasil penelitian ini diharapkan dapat berguna bagi pengembangan

ilmu pengetahuan yang dijadikan sebagai bahan masukan dan referensi untuk

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teori

2.1.1. Anggaran

Anggaran merupakan alat manajemen yang sangat penting untuk

mengkomunikasikan rencana-rencana manajemen didalam suatu organisasi,

mengalokasikan sumber daya dan mengkoordinasi aktivitas. Secara umum anggaran

dimaksud menggambarkan tentang rencana manajemen secara komprehensif untuk

masa yang akan datang dan bagaimana rencana tersebut dapat dicapai dengan baik

(Garrison dan Norren,2000:402). Anggaran dalam arti lain adalah suatu rencana kerja

yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan

satuan ukuran lain, yang mencakup jangka waktu tertentu, biasanya satu tahun

(Mulyadi,2001:488). Budget adalah konsep yang membantu manajemen, ia larut

dalam fungsi manajemen, membantu dan mempermudah manajemen dalam mencapai

tujuannya. Ia memiliki sifat-sifat dan persyaratan yang harus dimiliki agar konsep ini

dapat berfungsi sebagai alat manajemen (tool of management) yang memudahkan

manajemen dalam mencapai tujuannya (Harahap,2001:15).

Selain berbagai macam hal diatas yang perlu diperhatikan dalam menyusun

suatu anggaran, perusahaan hendaknya memiliki keyakinan bahwa perusahaan

(relevant variables) yang akan mempengaruhi perusahaan dalam mencapai tujuan,

melaksanakan sistem manajemen ilmiah, memberikan motivasi kepada

anggota-anggotanya, mendorong adanya partisipasi dari seluruh komponen perusahaan, dan

memiliki kemampuan untuk berkomunikasi secara efektif (Adisaputro dan

Asri,2003:7).

Semua hal-hal penting yang telah diuraikan ini seyogianya tidak bertolak

belakang dengan fungsi anggaran. Fungsi anggaran menurut Mulyadi (2001:502),

yaitu :

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan perusahaan dimasa yang akan datang.

3. Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi dalam perusahaan dan yang menghubungkan manajer bawah dengan manajer atas.

4. Anggaran berfungsi sebagai tolok ukur yang dipakai sebagai pembanding hasil operasi sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk bidang yang kuat dan yang lemah bagi perusahaan. 6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi

manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi.

Fungsi anggaran selain sebagai alat perencanaan, manajemen modern

menggunakan anggaran sebagai alat pemotivasi personel dalam melakukan

improvement berkelanjutan terhadap proses yang digunakan untuk menghasilkan

produk dan jasa bagi customer (Mulyadi dan Setiawan, 2001:590). Motivasi tersebut

akan semakin meningkat, jika para manajer berperan secara aktif dalam menyusun

Sebagaimana diketahui bahwa anggaran tersebut merupakan suatu konsep

secara komprehensif yang melibatkan semua komponen yang ada dalam perusahaan,

semua jenjang kepangkatan baik dari atasan sampai kebawahan, maka

implementasinya memerlukan komunikasi yang baik di kalangan semua pihak, sebab

jika dalam suatu perusahaan komunikasi tidak baik, maka anggaran tersebut tidak

akan berjalan secara efektif (Harahap,2001:115).

2.1.2. Partisipasi Manajer dalam Proses Penyusunan Anggaran

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua pihak

atau lebih yang mempunyai dampak masa depan bagi pembuat dan penerima

keputusan tersebut. Partisipasi dalam penyusunan anggaran berarti keikutsertaan para

manajer operasional (operating managers) dalam memutuskan bersama dengan

komite anggaran mengenai rangkaian kegiatan dimasa yang akan datang tentang yang

akan ditempuh oleh para manajer operasional tersebut dalam pencapaian sasaran

anggaran, sebab para manajer tersebut ditugasi untuk mengupayakan agar tugas-tugas

khusus dilaksanakan secara berhasil dan bertanggungjawab terhadap

tindakan-tindakan pihak bawahan mereka. Sukses atau kegagalan para bawahan merupakan

suatu refleksi langsung tentang keberhasilan atau kegagalan sang manajer yang

bersangkutan dalam melaksanakan tugas dan tanggungjawab yang diembannya

(Winardi,2004:5). Inilah salah satu faktor penting melibatkan para manajer dalam

tersebut dalam penyusunan anggaran akan mendorong moral kerja yang tinggi dan

inisiatif serta kegairahan para manajer itu sendiri. Moral kerja yang tinggi merupakan

kepuasan seseorang terhadap pekerjaannya dan dengan rekan sekerjanya. Moral kerja

ditentukan oleh seberapa besar seseorang mengidentifikasikan dirinya sebagai bagian

dari organisasi tersebut dan sejauhmana ia dilibatkan dalam proses penyusunan

rencana serta pengambilan keputusan bagi perusahaan. Partisipasi ini dapat dilakukan

dalam berbagai kegiatan, yang seluruhnya dapat disebutkan sebagai partisipasi dalam

memecahkan masalah. Kemampuan mewujudkan dan membina partisipasi dalam

memecahkan masalah itu, akan bermuara pada perkembangan rasa tanggung jawab

dalam melaksanakan setiap tugas secara operasional (Nawawi dan Martini,2004:171).

Pada umumnya semakin besar keterlibatan para manajer maupun bawahan

dalam merumuskan sesuatu hal yang dapat menghasilkan keputusan dalam

perusahaan, maka sangat tinggi rasa tanggung jawab mereka untuk menyukseskan

kesepakatan atau keputusan tersebut terlaksana dengan baik. Partisipasi ini juga

sangat mudah diterima oleh semua khalayak karena mengandung asas musyawarah

dan mufakat, sehingga terdapat kegairahan untuk terus bekerja dalam melaksanakan

hal-hal yang telah disepakati bersama dengan baik tanpa pemimpinnya ada atau tidak

disamping mereka (Effendy,1989:185). Para manajer dan karyawan yang dilibatkan

dalam sistem perencanaan berarti menghargai kebutuhan untuk sebuah lingkungan

kerja yang nyaman dan ramah, yang mendukung terlaksananya komunikasi yang

bahwa gagasan mereka akan dihargai dan diterapkan dalam perusahaannya

(Corrado,2004:68). Begitu pula halnya dalam proses penyusunan anggaran, apabila

para manajer dan bawahan dapat ikut berpartisipasi untuk merumuskannya, maka

kemungkinan besar hasil yang akan diperoleh dari realisasi anggaran dimaksud jauh

lebih baik oleh karena telah adanya tanggung jawab moril dari para manajer dan

bawahan yang terlibat didalamnya. Bagaimanapun anggaran hanya efektif jika

mendapat dukungan dari semua pihak baik atasan maupun bawahan. Konsep

anggaran ini melibatkan semua orang terlebih-lebih bawahan. Oleh sebab itu tanpa

dukungan dari bawahan maka anggaran ini tidak akan berjalan baik. Untuk

mengusahakan supaya anggaran ini mendapat dukungan dari bawahan maka bisa

ditempuh melalui cara penyusunan secara demokratis atau bottom up

(Harahap,2001:118). Kalau ditinjau dari siapa yang membuat anggaran tersebut,

maka penyusunan anggaran dimaksud dapat dilakukan dengan cara : otoriter (top

down), demokrasi (buttom up), dan campuran. Penggunaan cara demokrasi inilah

yang dimaksud dengan penyusunan anggaran partisipatif, karena disusun berdasarkan

hasil keputusan bawahan.

Selain berbagai alasan-alasan penting diatas tentang partisipasi para manajer

dan bawahan dalam pengambilan keputusan-keputusan penting bagi perusahaan

khususnya dalam penyusunan anggaran, bagi top manajemen akan lebih mudah untuk

mensosialisasikan berbagai kebijakan yang telah diputuskan sampai ke level paling

komunikasi yang baik kepada bawahan mereka, dan juga dengan para manajer lain

dalam perusahaan. Hal yang tak kalah penting lagi bahwa para manajer tersebut dapat

melakukan atau menggunakan persuasi dan kompromis untuk mempromosikan

tujuan-tujuan organisasi (Winardi,2004:8). Inilah hal utama yang membedakan

anggaran partisipatif dengan non-partisipatif, yakni terletak pada keterlibatan para

manajer dan bawahan dari hampir semua level dalam menyusun dan merumuskan

anggaran perusahaan.

2.1.3. Komunikasi dalam Proses Penyusunan Anggaran

Manusia sebagai makhluk sosial memerlukan bantuan dari orang lain

disekitarnya. Dalam konteks manusia sebagai makhluk sosial, maka komunikasi tidak

saja sebagai alat untuk melakukan kontak hubungan dengan antar individu, namun

komunikasi juga merupakan alat bagi manusia untuk bertahan hidup

(Soemanagara,2006:45). Untuk itulah manusia memerlukan dan melakukan

komunikasi dengan baik. Manusia sebagai makhluk berbudi pekerti luhur yang harus

dapat beradaptasi dengan lingkungan sekitarnya, akan selalu berinteraksi untuk

berbicara, menyampaikan keinginan, dan lain sebagainya melalui atau dengan cara

berkomunikasi. Semua kebutuhan dan keinginan dimaksud hanya dapat disampaikan

dan dipenuhi dengan jalan berkomunikasi dengan baik antara yang satu dengan yang

lainnya, terlebih dalam suatu sistem organisasi perkantoran atau perusahaan, dimana

kegiatan operasional dan demi kelangsungan hidup perusahaan, sebab bila manusia

tidak mampu berkomunikasi dengan baik mereka tidak akan bisa bekerjasama

(Effendy,1989:7). Komunikasi yang baik berarti bisnis yang baik. Komunikasi

merupakan perekat yang menyatukan manusia bekerjasama untuk mencapai tujuan

bersama (Corrado,2004:11). Peran penting komunikasi dalam memulihkan

keseimbangan antara kebutuhan perusahaan dan kebutuhan karyawan, serta

membantu untuk mengembalikan dan memelihara kepercayaan, menjadi jelas bagi

lebih banyak orang, karena komunikasi amat penting bagi peremajaan kembali

organisasi. Komunikasi yang baik meningkatkan keharmonisan kerja dalam

perkantoran. Sebaliknya apabila tidak ada komunikasi yang baik, maka koordinasi

akan terganggu. Akibatnya adalah disharmonisasi yang akan mengganggu proses

pencapaian target dan tujuan perusahaan (Suranto,2005:57).

Kata komunikasi berasal dari bahasa latin yaitu communis, yang berarti

bersama. Banyak sekali defenisi dari komunikasi menurut para ahli, misalnya

menurut Theodore Herbert (1981) dalam Suranto (2005:15) mendefenisikan

komunikasi sebagai proses yang didalamnya menunjukkan arti pengetahuan

dipindahkan dari seorang kepada orang lain, biasanya dengan maksud mencapai

beberapa tujuan khusus. Menurut Everett M.Rogers (1955) dalam Suranto (2005:15)

menyatakan bahwa komunikasi ialah proses yang didalamnya terdapat suatu gagasan

yang dikirimkan dari sumber kepada penerima dengan tujuan merubah perilakunya.

masing-masing para ahli, dan disesuaikan konteks yang dihadapi dalam komunitas

yang dihadapi. Menurut penulis bahwa komunikasi tersebut merupakan

ungkapan-ungkapan penyampaian keinginan ataupun pesan-pesan dan informasi antara sesama

individu dan kelompok baik secara lisan maupun tulisan dengan maksud dan tujuan

tertentu untuk mendapatkan respons tentang keinginan ataupun pesan-pesan dan

informasi dimaksud.

Komunikasi yang baik dan lancar adalah komunikasi terbuka dimana informasi

mengalir secara bebas dari atas ke bawah atau sebaliknya. Dalam suatu organisasi,

informasi tersebut sebaiknya harus terbuka, ada umpan balik yang dapat diutarakan

dalam suasana saling percaya, orang saling tertarik, saling memperhatikan dan saling

menghormati. Hal-hal ini yang dapat membuat komunikasi dalam semua organisasi

menjadi lancar (Arep dan Tanjung,2004:81). Sama halnya dalam penyusunan

anggaran di suatu perusahaan, komunikasi yang baik dan lancar antara pimpinan

dengan bawahan atau sebaliknya, sangat dibutuhkan dalam menyamakan persepsi

untuk menyusun dan merumuskan serta melaksanakan dengan baik rencana kerja

yang ingin dicapai oleh perusahaan. Sebab, kendati begitu cemerlangnya hasil

berpikir seseorang baik pimpinan maupun bawahan tidak ada artinya jika tidak

dinyatakan dan dikomunikasikan dengan baik. Pemimpin tidak hanya memiliki

kemampuan membuat komitmen atau keputusan, tetapi harus diterjemahkan menjadi

gagasan, prakarsa, inisiatif, kreativitas, pendapat, saran, perintah, dan lainnya yang

keputusan akan kehilangan artinya tanpa kemampuan mengkomunikasikannya

(Namawi dan Martini,2004:167). Dengan komunikasi yang baik maka seluruh

komponen dalam perusahaan dapat secara sistematis bekerja dalam satu arah yang

sama yaitu untuk meningkatkan produktivitas perusahaan (Suranto,2005:57). Jika

terjadinya miscommunication dalam perusahaan, khususnya dalam penyusunan

anggaran ini, akan menimbulkan dampak negatif yang berakibat buruk bagi

kelangsungan hidup perusahaan.

Anggaran tidak akan berjalan dengan baik tanpa adanya komunikasi yang baik

antara pimpinan dan bawahan. Kemampuan berkomunikasi secara efektif bagi

seorang pimpinan erat kaitannya dengan kepemimpinan yang berwibawa. Kalau

seorang pimpinan ingin memiliki kepemimpinan yang berwibawa, maka ia perlu

mempunyai kemampuan berkomunikasi secara efektif. Kemahiran berkomunikasi

bagi seorang manajer dapat memperkecil, bahkan menghilangkan konflik antara

kepentingan pribadi dengan kepentingan organisasi (Effendy,1989:134,141). Untuk

itulah komunikasi yang baik dan lancar tersebut selalu ditumbuhkembangkan dalam

perusahaan, yang salah satunya dengan cara melibatkan (partisipasi) para manajer

dan karyawan dalam merumuskan dan memutuskan sesuatu keputusan atau hal-hal

penting dalam perusahaan, terlebih khusus tentang penyusunan anggaran dimaksud.

Untuk mencapai sasaran yang diharapkan dari anggaran dimaksud, maka

manajemen hendaknya menggerakkan para karyawan agar mempunyai otoaktivitas

ketidakadanya gairah para karyawan dalam melaksanakan tugas mereka, akan

merupakan masalah bagi manajemen. Untuk sampai kepada suasana bekerja seperti

itu, diperlukan kegiatan komunikasi, persuasi dan motivasi melalui partisipasi, yang

sangat erat hubungannya dengan kejiwaan para pekerja dalam mencapai tujuan yang

telah digariskan dan direncanakan sebelumnya. Kemampuan berkomunikasi yang

baik akan besar artinya bagi para manajer dalam mengemban tugasnya mengelola dan

mencapai tujuan perusahaan, khususnya dalam upaya melakukan perubahan sikap

(attitude change), perubahan pendapat (opinion change), perubahan tingkah laku

(behavior change) para karyawan, sehingga sesuai, serasi, selaras, senada dan

seirama dengan perilaku organisasi (organizational behavior) (Effendy,1989:29,149).

Dengan demikian tujuan dan sasaran organisasi atau perusahaan yang telah

dituangkan kedalam anggaran, akan dapat dicapai dengan efektif dan efisien.

2.1.4. Kinerja Manajerial

Kinerja manajerial adalah kemampuan atau prestasi kerja yang telah dicapai

oleh para personil yang atau sekelompok orang dalam suatu organisasi, untuk

melaksanakan fungsi, tugas dan tanggung jawab mereka dalam menjalankan

operasional perusahaan. Kinerja manajerial yang dimaksud dalam penelitian ini yakni

kinerja individu dari manajer dalam kegiatan manajerial yang mencakup

perencanaan, investigasi, koordinasi, evaluasi, pengawasan, staffing, negosiasi, dan

rating yang dikembangkan oleh mahoney (1963) dalam alfar (2006), dimana setiap

responden diminta untuk mengukur kinerja sendiri ke dalam delapan dimensi, yaitu

perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf,

negosiasi, dan perwakilan, serta satu dimensi pengukuran kinerja seorang manajer

secara keseluruhan.

Perencanaan adalah penentuan kebijakan dan sekumpulan kegiatan untuk

selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan

yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara

pelaksanaan tujuan, kebijakan, prosedur, penganggaran dan program kerja sehingga

terlaksana sesuai dengan sasaran yang telah ditetapkan. Investigasi merupakan

kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan penyampaian

informasi sebagai bahan pencatatan, pembuatan laporan, sehingga mempermudah

dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah

dilakukan. Pengkoordinasian merupakan proses jalinan kerjasama dengan

bagian-bagian lain dalam organisasi melalui tukar-menukar informasi yang dikaitkan dengan

penyesuaian program-program kerja. Evaluasi adalah penilaian yang dilakukan oleh

manajer terhadap rencana yang telah dibuat, dan ditujukan untuk menilai pegawai dan

catatan hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan

yang diperlukan. Pengawasan merupakan penilaian untuk mendapatkan keyakinan

bahwa perencanaan, pengkoordinasian, penyusunan personalia dan pengarahan telah

Pemilihan staf (staffing) yang sering disebut sebagai penyusunan personalia

merupakan fungsi manajemen yang berkenaan dengan perengkrutan, penarikan,

penempatan, pemberian latihan kepada pegawai, mempromosikan pegawai, dan

melakukan mutasi terhadap pegawai, yang sudah tentu memperhatikan ketrampilan

pegawai dan kebutuhan perusahaan. Proses penyusunan personalia dapat dipandang

sebagai suatu rangkaian kegiatan yang dilaksanakan terus-menerus untuk menjaga

pemenuhan kebutuhan personalia perusahaan agar setiap bagian ditempatkan oleh

personil yang tepat dan pada saat yang tepat. Negosiasi dalam hal ini berkaitan

dengan pengambilan keputusan, baik dalam satu bagian maupun secara keseluruhan

dalam perusahaan dengan menyelaraskan antara kebutuhan perusahaan dengan

kebutuhan karyawan terlebih khusus dalam proses penyusunan dan pencapaian target

anggaran. Sedangkan perwakilan dalam hal ini dimaksudkan dengan kegiatan

manajer dalam hal menghadiri pertemuan-pertemuan dengan perusahaan lain,

perkumpulan bisnis, acara kemasyarakatan, dan pendekatan-pendekatan ke

masyarakat untuk mempromosikan tujuan umum perusahaan.

Tujuan utama penilaian kinerja adalah untuk memotivasi karyawan dalam

mencapai sasaran perusahaan yang telah ditetapkan sebelumnya agar mencapai hasil

yang diinginkan. Penilaian kinerja juga memberikan pendalaman yang penting pada

manajemen mengenai segala segi efisiensi operasional, dan mengungkapkan masalah

perilaku yang penting karena inefisiensi maupun efisiensi perorangan (Welsch, dkk,

dan sekaligus mendorong untuk menegakkan prilaku yang semestinya melalui umpan

balik hasil kinerja pada waktunya.

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh peneliti

sebelumnya seperti Sinambela (2003), yang melakukan penelitian tentang pengaruh

partisipasi dalam penyusunan anggaran terhadap kinerja manajerial pada perguruan

tinggi swasta di kota Medan. Adapun perbedaan penelitian ini terletak pada

penggunaan variabel moderating yang digunakan yakni komunikasi, tahun penelitian,

dan objek penelitian.

Beberapa penelitian sebelumnya yang dijadikan sebagai pedoman untuk

melakukan penelitian ini mengenai pengaruh partisipasi dalam penyusunan anggaran

terhadap kinerja manajerial dapat dilihat pada tabel 2.1 berikut ini :

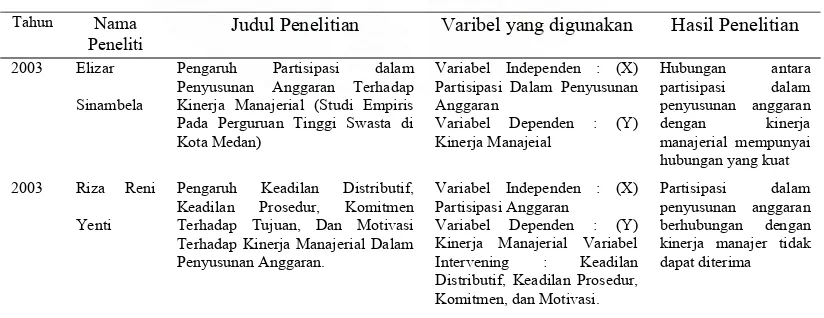

Tabel 2.1 Penelitian Terdahulu Tahun Nama

Peneliti

Judul Penelitian Varibel yang digunakan Hasil Penelitian

2003 Elizar Sinambela

Pengaruh Partisipasi dalam Penyusunan Anggaran Terhadap Kinerja Manajerial (Studi Empiris Pada Perguruan Tinggi Swasta di Kota Medan)

Variabel Independen : (X) Partisipasi Dalam Penyusunan Anggaran

Variabel Dependen : (Y) Kinerja Manajeial Terhadap Tujuan, Dan Motivasi Terhadap Kinerja Manajerial Dalam Penyusunan Anggaran.

Variabel Independen : (X) Partisipasi Anggaran

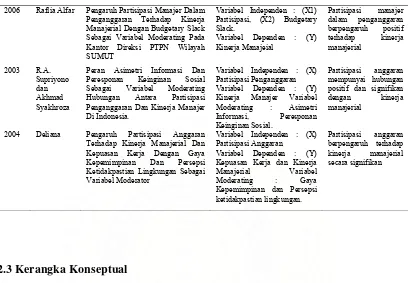

Tabel 2.1 Lanjutan 2006 Raflia Alfar Pengaruh Partisipasi Manajer Dalam

Penganggaran Terhadap Kinerja Manajerial Dengan Budgetary Slack Sebagai Variabel Moderating Pada Kantor Direksi PTPN Wilayah SUMUT

Variabel Independen : (X1) Partisipasi, (X2) Budgetary Slack.

Variabel Dependen : (Y) Kinerja Manajeial

Peran Asimetri Informasi Dan Peresponan Keinginan Sosial Sebagai Variabel Moderating Hubungan Antara Partisipasi Penganggaran Dan Kinerja Manajer Di Indonesia.

Variabel Independen : (X) Partisipasi Penganggaran Variabel Dependen : (Y) Kinerja Manajer Variabel

2004 Deliana Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dan Kepuasan Kerja Dengan Gaya Kepemimpinan Dan Persepsi Ketidakpastian Lingkungan Sebagai Variabel Moderator

Variabel Independen : (X) Partisipasi Anggaran

Variabel Dependen : (Y) Kepuasan Kerja dan Kinerja

Manajerial Variabel

tujuan perusahaan secara komprehensif, maka dalam penyusunan dan pelaksanaannya

memerlukan partisipasi dan komunikasi yang baik dari semua komponen yang ada

dalam perusahaan mulai dari atasan maupun sampai kebawahan. Partisipasi dimaksud

sangat diharapkan dari para manajer pertanggungjawaban yang ada dalam

perusahaan, sebab semakin besar keterlibatan mereka dalam merumuskan sesuatu hal

yang dapat menghasilkan keputusan dalam perusahaan, maka sangat tinggi rasa

tanggung jawab mereka untuk menyukseskan keputusan tersebut terlaksana dengan

baik. Hal yang tak kalah penting juga diperhatikan dalam proses pengambilan dan

terdapatnya jalinan komunikasi yang baik di kalangan semua pihak, sebab jika dalam

suatu perusahaan komunikasi tidak baik, maka anggaran tersebut tidak akan berjalan

secara efektif. Komunikasi yang baik sangat dibutuhkan untuk menjalankan kegiatan

operasional dan demi kelangsungan hidup perusahaan, sebab bila setiap personil yang

ada dalam perusahaan tidak mampu berkomunikasi dengan baik antara yang satu

dengan yang lainnya, maka mereka tidak akan bisa bekerjasama. Komunikasi yang

baik berarti bisnis yang baik. Komunikasi yang baik merupakan perekat yang

menyatukan semua komponen yang ada dalam perusahaan agar dapat bekerjasama

untuk mencapai tujuan perusahaan.

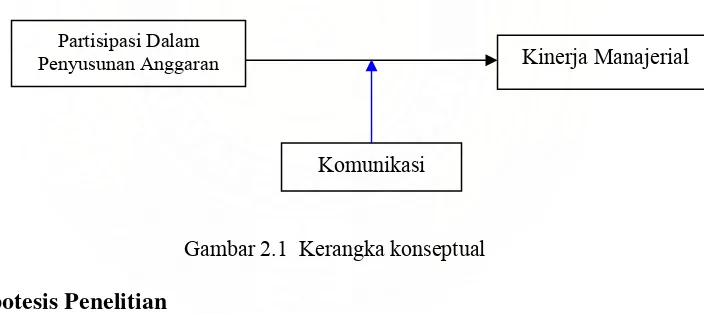

Dari uraian diatas maka dapat dibuat kerangka konseptual penelitian, yaitu :

Komunikasi

Kinerja Manajerial

Partisipasi Dalam Penyusunan Anggaran

Gambar 2.1 Kerangka konseptual

2.4 Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teori, dan

kerangka pemikiran, maka hipotesis penelitian dapat dikemukakan sebagai berikut :

H1. Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial

H2. Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian ini merupakan penelitian kualitatif yang dikuantitatifkan dimana

menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel

penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

Tujuan penelitian ini untuk menguji hipotesis penelitian yang berkaitan dengan

current status dari subyek (responden) yang diteliti. Hasil pengujian data digunakan

sebagai dasar untuk menarik kesimpulan penelitian, mendukung atau menolak

hipotesis yang dikembangkan dari telaah teoritis. Penelitian ini akan

mengidentifikasikan bagaimana variabel independen dan moderating mempengaruhi

variabel dependen.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini yaitu PT. Bank Negara Indonesia,Tbk di Medan

yang terletak pada cabang utama, cabang USU dan Sutomo Medan. Sampel yang

ditargetkan adalah para manajer dan penyelia yang terlibat dalam penyusunan

anggaran pada PT. Bank Negara Indonesia,Tbk di Medan sebanyak 46 orang.

Penelitian ini menggunakan metode sensus oleh karena pertimbangan sedikitnya

3.3 Variabel Penelitian

3.3.1 Klasifikasi Variabel

Variabel bebas (independent variable) yang digunakan dalam penelitian ini

yaitu partisipasi dalam penyusunan anggaran dan moderating variable adalah

komunikasi, sedangkan variabel terikat (dependent variable) yang merupakan

perhatian utama yakni kinerja manajerial. Variabel partisipasi dalam penyusunan

anggaran diukur dengan instrumen yang diadopsi dari Milani (1975) dalam Alfar

(2006). Instrumen tersebut berisi enam butir pertanyaan yang mengukur tingkat

partisipasi manajer dalam penyusunan anggaran, yaitu keikutsertaan manajer dalam

menyusun anggaran, revisi anggaran, pendapat ataupun usulan manajer dalam

menyusun anggaran, pengaruh manajer yang tercermin dalam anggaran akhir

perusahaan, kontribusi manajer terhadap anggaran, dan frekuensi permintaan

pendapat manajer oleh atasan dalam penyusunan anggaran. Responden diminta untuk

memilih skala nilai satu sampai dengan tujuh pada setiap butir pertanyaan. Skala

pengukuran adalah skala interval dari angka satu sampai tujuh. Berdasarkan jawaban

responden dapat diukur apakah para manajer ikut berpartisipasi dan memberikan

kontribusi mereka dalam penyusunan anggaran perusahaan. Skor terendah adalah

nilai satu yang menunjukkan ketidakikutsertaan manajer untuk berpartisipasi dalam

penyusunan anggaran, dan skor tertinggi adalah nilai tujuh yang menunjukkan

keikutsertaan atau partisipasi manajer dalam penyusunan anggaran. Untuk variabel

tersebut berisi dua belas butir pertanyaan yang mengukur kebijakan komunikasi

dalam perusahaan, tingkat kejujuran dan keterbukaan informasi, struktur organisasi

yang menunjukkan saluran komunikasi, informasi tentang rencana dan kemajuan

perusahaan, alasan mengapa semua urusan diberikan secara langsung kepada

supervisior yang kemudian diteruskan kepada karyawan, pertemuan dengan bawahan

untuk berdiskusi dan bertukar pikiran, pertemuan manajemen dengan para manajer

dan supervisior untuk mendiskusikan hal-hal penting dalam perusahaan, apakah

kebutuhan dan minat yang paling mendasar dari karyawan diperhatikan dalam

menetapkan informasi yang akan disampaikan kepada perusahaan, pemberian

informasi tentang gaji, pelatihan, dan kesempatan untuk meningkatkan karir,

pengkomunikasian rencana kerja kepada para supervisi untuk disampaikan kepada

karyawan, sosialisasi dan kunjungan secara tidak resmi para pejabat tinggi

perusahaan untuk berbicara dengan karyawan ditempat kerja, dan penjelasan tentang

masalah-masalah ekonomi yang mempengaruhi kondisi perusahan. Responden

diminta untuk memilih skala nilai satu sampai tujuh pada setiap butir pertanyaan

seperti petunjuk pada variabel partisipasi, sedangkan variabel kinerja manajerial

diukur dengan instrumen yang diadopsi dari Mahoney (1963) dalam Alfar (2006).

Instrumen tersebut berisi sembilan butir pertanyaan yang mengukur perencanaan,

investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi,

representasi dan penilaian kinerja secara keseluruhan. Responden diminta untuk

pengukuran adalah skala interval dari angka satu sampai dengan sembilan, Angka

satu sampai tiga, menunjukkan kinerja dibawah rata-rata, angka empat sampai dengan

enam, kinerja rata-rata dan angka tujuh sampai dengan sembilan adalah kinerja diatas

rata-rata.

3.3.2 Definisi Operasional

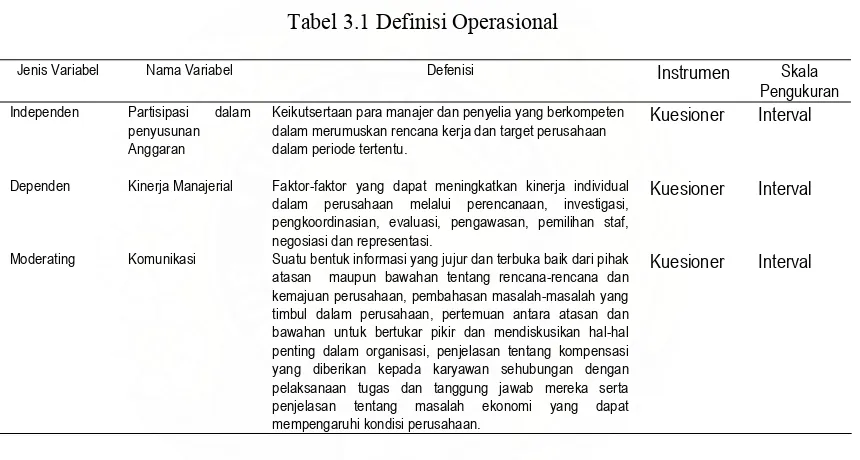

Tabel 3.1 Definisi Operasional

Jenis Variabel Nama Variabel Defenisi Instrumen Skala Pengukuran Independen Partisipasi dalam

penyusunan Anggaran

Keikutsertaan para manajer dan penyelia yang berkompeten dalam merumuskan rencana kerja dan target perusahaan dalam periode tertentu.

Kuesioner Interval

Dependen Kinerja Manajerial Faktor-faktor yang dapat meningkatkan kinerja individual dalam perusahaan melalui perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi dan representasi.

Kuesioner Interval

Moderating Komunikasi Suatu bentuk informasi yang jujur dan terbuka baik dari pihak atasan maupun bawahan tentang rencana-rencana dan kemajuan perusahaan, pembahasan masalah-masalah yang timbul dalam perusahaan, pertemuan antara atasan dan bawahan untuk bertukar pikir dan mendiskusikan hal-hal penting dalam organisasi, penjelasan tentang kompensasi yang diberikan kepada karyawan sehubungan dengan pelaksanaan tugas dan tanggung jawab mereka serta penjelasan tentang masalah ekonomi yang dapat mempengaruhi kondisi perusahaan.

Kuesioner Interval

3.4 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di kota Medan dengan PT. Bank Negara

Indonesia,Tbk di Medan sebagai objek penelitian. Waktu penelitian dimulai dari

3.5 Prosedur Pengambilan Data

Data yang digunakan dalam penelitian ini adalah data primer. Metode

pengumpulan data adalah menggunakan metode survei dengan menggunakan

pertanyaan tertulis melalui pengisian kuisioner oleh unit sampel. Unit sampel adalah

unit individual yang terdiri dari para personil yang terlibat dalam penyusunan

anggaran pada PT. Bank Negara Indonesia, Tbk di Medan. Kuisioner penelitian

diedarkan langsung oleh peneliti melalui personalia di Cabang-Cabang yang diteliti.

Metode pemilihan sampel yang diterapkan dalam penelitian ini yaitu

didasarkan pada metode sensus (complete enumeration), karena elemen populasi

relatif sedikit. Peneliti menggunakan seluruh elemen populasi menjadi data

penelitian.

3.6 Metode dan Teknik Analisis Data

3.6.1 Metode Analisis Data

Data akan dianalisis dengan menggunakan metode Dependen, yang mana

metode ini merupakan metode statistik deskriptif dan inferensial yang digunakan

untuk menganalisis data lebih dari dua variabel penelitian. Tujuan penelitian

disamping mendeskripsikan distribusi data, juga menguji dependensi dan

interdependensi antar variabel yang diteliti (Indriantoro dan Supomo,1999:200).

Analisis dependensi (analysis of dependence) merupakan metode statistik dalam

lebih variabel dependen berdasarkan beberapa variabel independen. Analisis

interdependensi (analysis of interdependence) merupakan metode statistik dalam

analisis multivariate yang digunakan untuk mengetahui struktur dari sekelompok

variabel atau objek.

3.6.2 Teknik Analisis Data

Data penelitian akan dianalisis melalui penggunaan alat bantu statistik, dengan

cara uji kualitas data dan uji asumsi klasik.

1. Uji kualitas data

Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur kualitas

data, yaitu :

a. Uji reliabilitas, yaitu untuk menunjukkan sejauhmana suatu hasil

pengukuran relatif konsisten jika diulangi beberapa kali (Supramono

dan Utami,2004:72). Suatu kuesioner dikatakan reliabel atau handal

jika jawaban seseorang terhadap pertanyaan adalah konsisten atau

stabil dari waktu ke waktu. Suatu konstruk atau variabel dikatakan

reliable jika memberikan nilai Cronbach Alpha > 0,60

(Nunnally,1969) dalam Ghozali (2002:133).

b. Uji validitas, dilakukan untuk menjawab pertanyaan apakah instrumen

penelitian yang telah disusun benar-benar akurat sehingga mampu

mengukur apa yang seharusnya diukur (variabel kunci yang diteliti).

yang digunakan sudah memadai untuk mengukur apa yang seharusnya

diukur dengan cara meminta pendapat atau penilaian ahli yang

berkompeten dengan masalah yang sedang diteliti (Supramono dan

Utami,2004:72). Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuesioner tersebut. Jika r hitung (untuk r tiap butir dapat dilihat

pada kolom Corrected Item-Total Correlation) lebih besar dari r tabel

dan nilai positif, maka butir atau pertanyaan tersebut dikatakan valid

(Ghozali, 2002:135).

2. Uji asumsi klasik

Sebelum dilakukan pengujian hipotesis yang menggunakan analisis regresi,

maka diperlukan pengujian asumsi klasik yang meliputi :

a. Uji multikolinieritas, diperlukan untuk mengetahui apakah ada

tidaknya variabel independen yang memiliki kemiripan dengan

variabel independen lain dalam satu model (Nugroho,2005:58). Selain

itu deteksi terhadap multikolinearitas juga bertujuan untuk

menghindari kebiasan dalam proses pengambilan kesimpulan

mengenai pengaruh pada uji parsial masing-masing variabel

independen terhadap variabel dependen. Deteksi multikolinieritas pada

tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka

model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF =

1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

b. Uji heteroskesdastisitas, bertujuan untuk menguji apakah dalam model

regresi terjadi perbedaan variance residual suatu periode pengamatan

ke periode pengamatan yang lain. Model regresi yang baik adalah

model regresi yang memiliki persamaan variance residual suatu

periode pengamatan dengan periode pengamatan yang lain, atau

homokesdastisitas. Cara memprediksi ada tidaknya

heteroskesdastisitas pada suatu model dapat dilihat dari pola gambar

scatterplot model tersebut (Nugroho,2005:62).

c. Uji normalitas, yaitu bertujuan untuk mengetahui distribusi data dalam

variabel yang akan digunakan dalam penelitian. Data yang baik dan

layak digunakan dalam penelitian adalah data yang memiliki distribusi

normal (Nugroho,2005:18). Untuk menguji apakah distribusi data

normal atau tidak dapat dilihat melalui normal probability plot yang

membandingkan distribusi kumulatif dan distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal, dan ploting data

akan dibandingkan dengan garis diagonal. Jika distribusi data adalah

normal, maka garis yang menggambarkan data sesungguhnya akan

3.6.3 Model Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi

berganda (multiple regression analysis). Regresi bertujuan untuk menguji hubungan

pengaruh antara satu variabel terhadap variabel lain. Regresi yang memiliki satu

variabel dependen dan lebih dari satu variabel independen disebut regresi berganda.

Dalam penelitian ini digunakan tingkat signifikansi ( ) 0,05 atau 5%. Untuk menguji

apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian

terhadap variabel-variabel penelitian dengan cara menguji secara simultan melalui uji

signifikansi simultan (uji statisitk F), yang bermaksud untuk dapat menjelaskan

pengaruh variabel independen dan variabel moderating terhadap variabel dependen.

Sedangkan untuk menguji masing-masing variabel secara parsial, dilakukan dengan

uji signifikansi parameter individual (uji t statistik) yang bertujuan untuk mengetahui

apakah variabel independen maupun variabel moderating berpengaruh atau tidak

terhadap variabel dependen, serta variabel mana yang dominan mempengaruhi

variabel dependen.

Untuk menguji regresi dengan variabel moderating digunakan uji interaksi.

Menurut Ghozali 2002:94, Uji interaksi atau sering disebut dengan Moderated

Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linier

dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau

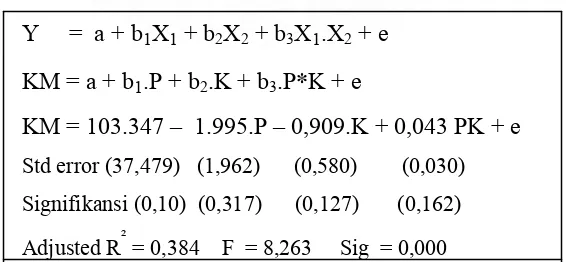

Y = a + bõXõ + b2X2 + b3Xõ.X2 + e

Dimana : Y = Kinerja Manajerial

a = Konstanta

Xõ = Partisipasi Dalam Penyusunan Anggaran

X2 = Komunikasi Dalam Penyusunan Anggaran

b1, b2, b3 = Koefisien Regresi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Tabel 4.1 Statistik Deskriptif

Variabel Kisaran Teoritis

Kisaran Sesungguhnya

Rata-rata

Partisipasi 6 – 42 6 – 42 17.8056 Komunikasi 12 - 84 48 - 84 73.7222 Kinerja Manajerial 9 - 81 31 - 80 59.2778

Untuk memperoleh pemahaman tentang variabel-variabel penelitian, maka

peneliti menggunakan tabel statistik deskriptif sebagaimana disajikan pada tabel 4.1

diatas. Dari tabel diatas menunjukkan bahwa jawaban dari 36 responden terhadap

setiap variabel penelitian. Partisipasi dalam penyusunan anggaran memiliki jawaban

terendah 6 dan jawaban tertinggi 42. Skor jawaban responden berkisar antara 6 s/d 42

sama dengan kisaran teoritis antara 6 s/d 42. Hal ini menunjukkan bahwa ada

responden dalam penelitian ini yang memiliki partisipasi pada tingkat ekstrim (terlalu

rendah atau terlalu tinggi). Semakin tinggi skor jawaban dari responden maka

semakin tinggi partisipasi manajer. Hasil pengukuran variabel komunikasi dari tabel

di atas menunjukkan bahwa jawaban terendah 48 dan jawaban tertinggi 84. Skor

jawaban responden berkisaran antara 48 s/d 84 tidak sama dengan kisaran teoritis 12

s/d 84. Keadaan ini menunjukkan bahwa tidak ada responden dalam penelitian ini

tingkat komunikasi yang sangat tinggi. Begitu pula hanya dengan variabel

komunikasi, Semakin tinggi skor jawaban dari responden maka semakin tinggi

tingkat komunikasi para manajer Untuk selanjutnya variabel penelitian mengenai

kinerja manajerial memiliki jawaban terendah 31 dan jawaban tertinggi 80. Kisaran

teoritis antara 9 s/d 81 tidak sama dengan kisaran jawaban responden sesungguhnya

yang berkisar antara 31 s/d 80. Hal ini menunjukkan bahwa tidak ada responden

dalam penelitian ini yang memiliki kinerja pada tingkat ekstrim.

4.1.1 Uji Kualitas Data

Uji kualitas data dalam penelitian ini meliputi uji validitas dan uji reliabilitas,

yakni :

1. Uji reliabilitas

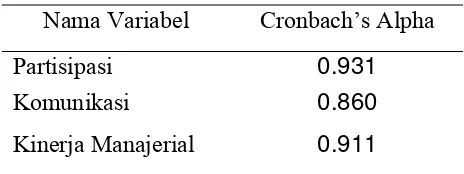

Adapun hasil uji reliabilitas dari penelitian ini dengan menggunakan alat bantu

statistik yang terlihat pada tabel 4.5, menunjukkan bahwa nilai Cronbach Alpha dari

ketiga variabel penelitan lebih besar dari 0,60. jadi, dapat disimpulkan bahwa

konstruk atau variabel yang digunakan reliabel.

Tabel 4.2 Uji Reliability

Nama Variabel Cronbach’s Alpha

Partisipasi 0.931

Komunikasi 0.860

Adapun hasil uji reliabilitas dari penelitian ini dengan menggunakan alat bantu

statistik yang terlihat pada tabel 4.5, menunjukkan bahwa nilai Cronbach Alpha dari

ketiga variabel penelitan lebih besar dari 0,60. jadi, dapat disimpulkan bahwa

konstruk atau variabel yang digunakan reliabel.

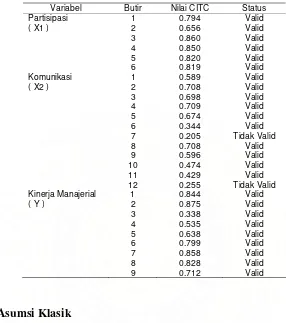

2. Uji Validitas

Hasil uji validitas dalam penelitian ini melalui alat bantu statistik dengan

jumlah responden sebanyak 36 orang, maka nilai r tabel dapat diperoleh dari df

(degree of freedom) = n – k, n adalah jumlah sampel dan k jumlah konstruk. Pada

penelitian ini df dapat dihitung 36 – 3 = 33 yang r tabelnya 0,334 dengan alpha 0,05.

Dari tabel 4.2 dibawah ini dapat diperoleh hasil analisisnya bahwa semua butir

pertanyaan dalam variabel partisipasi memiliki r hitung lebih besar dari 0,334, maka

dapat disimpulkan bahwa keenam butir pertanyaan tersebut valid. Untuk butir

pertanyaan dalam variabel komunikasi, butir pertanyaan 1 s/d 6 dan butir 8 s/d 11

memiliki r hitung lebih besar dari 0,334, maka kesepuluh butir tersebut dapat

disimpulkan valid, sedangkan butir pertanyaan 7 dan 12 memiliki r hitung lebih kecil

dari 0,334 sehingga dapat dikatakan tidak valid. Untuk kedua butir tersebut tidak

diikutsertakan dalam regresi uji hipotesis. Untuk butir pertanyaan dalam variabel

kinerja manajerial, semuanya memiliki r hitung lebih besar dari 0,334, maka dapat

Tabel 4.3 Hasil Uji Validitas

Variabel Butir Nilai CITC Status

Partisipasi 1 0.794 Valid

Komunikasi 1 0.589 Valid

( X2 ) 2 0.708 Valid

Kinerja Manajerial 1 0.844 Valid

( Y ) 2 0.875 Valid

4.1.2 Uji Asumsi Klasik

Selanjutnya akan diuji asumsi klasik yang terdiri dari uji multikolinieritas,

heteroskesdastisitas, dan normalitas. Masing-masing pengujian tersebut akan dibahas

berikut ini :

1. Uji multikolinieritas

Tabel 4.4 Hasil Uji Multikolinieritas

Variabel Tolerance VIF

Partisipasi 0.989 1.011

Komunikasi 0.989 1.011

Hasil uji multikolinieritas dari variabel independen yaitu partisipasi dalam

penyusunan anggaran dan komunikasi, nilai Variance Inflation Factor (VIF) dari

kedua variabel independen tersebut masing-masing memiliki nilai tidak lebih dari 10,

begitu juga apabila ditinjau dari nilai Tolerance dari kedua variabel tersebut memiliki

nilai tidak kurang dari 0,1. Jadi dapat dikatakan bahwa kedua variabel dimaksud

terbebas dari multikolinieritas antar variabel independen dalam model regresi.

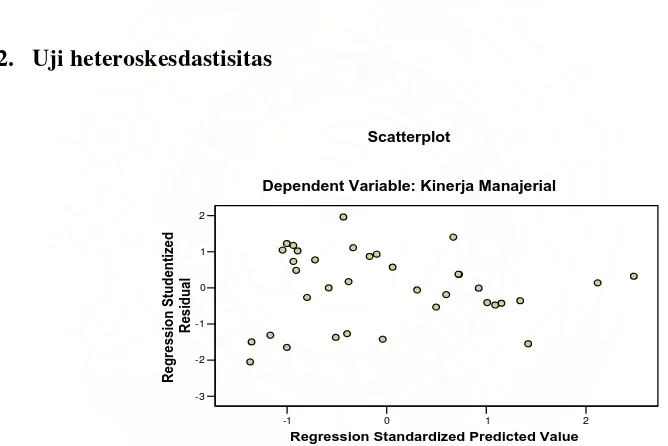

2. Uji heteroskesdastisitas

Gambar 4.1 Scatterplot uji heteroskesdastisitas

Dari output pada gambar Scatterplot diatas menunjukkan bahwa penyebaran

titik-titik terjadi secara acak dan tidak memiliki pola tertentu, yang berarti menyebar

diatas dan di bawah atau disekitar angka 0. Maka keadaan ini dapat disimpulkan

bahwa model regresi linier berganda terbebas dari asumsi klasik heteroskesdastisitas

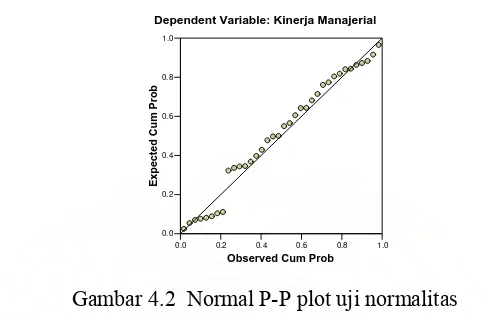

3. Uji normalitas Normal P-P Plot of Regression Standardized Residual

Gambar 4.2 Normal P-P plot uji normalitas

Pengujian normalitas dilakukan untuk menguji apakah dalam model regresi

variabel independen dan dependen memiliki distribusi normal. Data yang baik dan

layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Jika

distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya

akan mengikuti garis diagonalnya. Dilihat dari gambar 4.2 diatas, terlihat bahwa

titik-titik menyebar disekitar garis diagonal dan penyebarannya mengikuti arah garis

diagonal. Grafik ini menunjukkan bahwa model regresi layak dipakai karena

memenuhi asumsi normalitas.

4.1.3 Uji Hipotesis

Kriteria pengujian hipotesis ststistik yang digunakan dalam penelitian ini,

a. Ho1, Tidak ada pengaruh partisipasi dalam penyusunan anggaran terhadap

kinerja manajerial pada PT Bank Negara Indonesia, Tbk di Medan.

b. Ha1, Terdapat pengaruh partisipasi dalam penyusunan anggaran terhadap

kinerja manajerial pada PT Bank Negara Indonesia, Tbk di Medan.

c. Ho2, Tidak ada pengaruh partisipasi dalam penyusunan anggaran terhadap

kinerja manajerial dengan komunikasi sebagai variabel moderating pada PT

Bank Negara Indonesia, Tbk di Medan.

d. Ha2, Terdapat pengaruh partisipasi dalam penyusunan anggaran terhadap

kinerja manajerial dengan komunikasi sebagai variabel moderating pada PT

Bank Negara Indonesia, Tbk di Medan.

1. Pengambilan keputusan berdasarkan probabilitas dengan tingkat signifikansi

sebesar 5 %, dengan ketentuan :

a. Ha diterima, jika probabilitas (p-vaue) < level of signifikan (0,05).

b. Ha ditolak, jika probabilitas (p-value) >level of signifikan (0,05).

2. Pengambilan keputusan berdasarkan F tabel dan t tabel :

a. Ha diterima, jika F hitung > F tabel.

b. Ha diterima, jika t hitung > t tabel.

c. Ha ditolak, jika F hitung < F tabel.

4.1.3.1 Hasil Pengujian Hipotesis Alternatif 1

(Constant) 44.914 3.424 13.116 .000

1

Partisipasi .807 .172 .627 4.692 .000

a Dependent Variable: Kinerja Manajerial

Hasil uji regresi yang dilakukan dengan alat bantu statistik sebagaimana terlihat

pada tabel 4.5, menunjukkan bahwa variabel partisipasi memiliki nilai p-value 0,000

< 0,05 dan t hitung 13,116 > t tabel 2,030, yang berarti bahwa signifikan. Signifikan

disini berarti bahwa Ha1 diterima. Ha1 diterima, maka hal ini menunjukkan bahwa partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial.

Dengan demikian Ha1 yang menyatakan bahwa partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial pada PT. Bank Negara Indonesia,

Tbk di Medan, dapat diterima. Hasil penelitian ini menolak hasil penelitian yang

dilakukan oleh Yenti (2003) yakni partisipasi dalam penyusunan anggaran

berhubungan baik dengan kinerja manajer tidak dapat diterima, dan mendukung hasil

penelitian yang dilakukan oleh Sinambela (2003), Syakhroza dan Supriyono (2003),

Deliana (2004), dan Alfar (2006), yang menunjukkan hubungan positif antara

partisipasi manajer dalam penganggaran terhadap kinerja manajerial.

Model regresi dapat digunakan untuk memprediksi kinerja manajerial secara

parsial partisipasi dalam penyusunan anggaran mempengaruhi kinerja manajerial,

Tabel 4.6 Hasil Uji Hipotesis Alternatif 1

Y = a + b1X1+ e KM = a + b1.P + e KM = 44,914 + 0,807P + e Std error (3,424) (0,172) Signifikansi (0,000) (0,000)

R² = 0,393 F = 22,018 Sig = 0,000

Dari analisis persamaan regresi diatas menunjukkan bahwa variabel

independen secara parsial berpengaruh posisitif terhadap kinerja manajerial. Variabel

partisipasi menunjukkan nilai koefisien sebesar 0,807 dengan tingkat signifikansi

0,000 < 0,05. Signifikan disini berarti bahwa Ha1 diterima. Ha1 diterima, maka hal ini

menunjukkan bahwa partisipasi dalam penyusunan anggaran berpengaruh terhadap

kinerja manajerial. Dengan demikian Ha1 yang menyatakan bahwa partisipasi dalam

penyusunan anggaran berpengaruh terhadap kinerja manajerial pada PT. Bank Negara

Indonesia, Tbk di Medan, dapat diterima. Besarnya nilai R² 0,393 atau sama dengan 39,3%, menerangkan bahwa 39,3% variasi kinerja manajerial dapat dijelaskan oleh

variasi variabel independen partisipasi. Sedangkan sisanya 60,7% (100% - 39,3%)

dijelaskan oleh sebab-sebab lain diluar model.

4.1.3.2 Hasil Pengujian Hipotesis Alternatif 2

Hasil Uji Anova atau F test menghasilkan F hitung sebesar 8,263 > dari F tabel

kecil dari 0,05 (0,000 < 0,05), artinya signifikan. Signifikan disini berarti bahwa

partisipasi dalam penyusunan anggaran dengan komunikasi sebagai variabel

moderating secara simultan berpengaruh terhadap kinerja manajerial. Dengan

demikian Ha2 yang menyatakan bahwa partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial dengan komunikasi sebagai variabel

moderating tidak dapat diterima.

(Constant) 103.347 37.479 2.758 .010

Partisipasi -1.995 1.962 -1.550 -1.017 .317

Komunikasi -.909 .580 -.594 -1.567 .127

1

Part*Kom .043 .030 2.214 1.430 .162

a Dependent Variable: Kinerja Manajerial

Model regresi dapat digunakan untuk memprediksi kinerja manajerial dimana

secara simultan partisipasi dalam penyusunan anggaran dengan komunikasi sebagai

moderating variabel mempengaruhi kinerja manajerial, sebagai berikut :

Dari ketiga variabel independen yang diikutsertakan dalam persamaan regresi

tidak satupun variabel yang berpengaruh secara signifikan. Variabel partisipasi

menunjukkan nilai koefisien sebesar -1,995 dengan tingkat signifikansi 0,317 > 0,05,

komunikasi menunjukkan nilai koefisien sebesar -0,909 dengan tingkat signifikansi

0,127 > 0,05, dan interaksi antara partisipasi dan komunikasi (PK) menunjukkan

nilai koefisien sebesar 0,043 dengan tingkat signifikansi 0,162 > 0,05. Walaupun dari

ketiga variabel tersebut tidak satupun yang berpengaruh secara signifikan, namum

interaksi antara partisipasi dan komunikasi memiliki pengaruh positif untuk = 17%

terhadap variabel dependen. Besarnya nilai Adjusted R² 0,384 atau sama dengan 38,4%, menerangkan bahwa 38,4% variasi kinerja manajerial dapat dijelaskan oleh

variasi variabel independen partisipasi, komunikasi, dan PK. Sedangkan sisanya

61,6% (100% - 38,4%) dijelaskan oleh sebab-sebab lain diluar model.

4.2. Pembahasan

Hasil penelitian ini menunjukkan bahwa partisipasi dalam penyusunan

anggaran secara parsial berpengaruh terhadap kinerja manajerial, atau dengan kata

lain bahwa partisipasi dalam penyusunan anggaran memiliki pengaruh positif

terhadap kinerja manajerial. Hasil penelitian ini mendukung beberapa hasil penelitian

terdahulu, seperti Sinambela (2003:46) menyatakan bahwa hubungan antara

partisipasi dalam penyusunan anggaran dengan kinerja manajerial mempunyai