The Influence of Total Asset Turnover And Debt Equity Ratio Toward Return On EquityAt Mining Sector Listed In Indonesia Stock Exchange

Period 2009 - 2011

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

AGUS FIRMANSYAH 21109075

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

ix LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.3 Rumusan Masalah ... 9

1.4 Maksud dan Tujuan Penelitian ... 10

1.5 Kegunaan Penelitian... 10

1.6 Lokasi dan Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA,KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Rasio Keuangan ... 13

2.1.1.1 Jenis-Jenis Rasio Keuangan ... 13

x

2.1.3 Rasio Leverage ... 19

2.1.3.1 Debt Equity Ratio ... 20

2.1.3.2 Faktor yang Mempengaruhi Debt Equity Ratio ... 20

2.1.3.3 Rumus Debt Equity Ratio ... 21

2.1.4 Rasio Profitabilitas ... 22

2.1.4.1 Return On Equity ... 22

2.1.4.2 Kegunaan Return On Equity ... 23

2.1.4.3 Rumus Return On Equity ... 23

2.1.5 Hasil Penelitian Terdahulu ... 24

2.2 Kerangka Pemikiran ... 25

2.2.1 Pengaruh Perputaran Total Aktiva Terhadap ROE ... 26

2.2.2 Pengaruh Debt Equity Ratio Terhadap ROE ... 28

2.3 Hipotesis ... 29

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 31

3.2 Metode Penelitian... 31

3.2.1 Desain Penelitian ... 32

3.3 Operasionalisasi Variabel ... 35

3.4 Sumber Data ... 37

3.5 Teknik Penentuan Data ... 38

3.6 Teknik Pengumpulan Data ... 40

3.7 Rancangan Analisi dan Pengujian Hipotesis ... 41

3.7.1 Rancangan Analisis ... 41

xi

4.1.1.1 Sejarah Perusahaan ... 53

4.1.1.2 Struktur Organisasi Perusahaan ... 59

4.1.1.3 Uraian Tugas Perusahaan ... 59

4.1.1.4 Aktivitas Perusahaan ... 62

4.1.2 Analisis Deskriptif ... 63

4.1.2.1 Perkembangan Perputaran Total Aktiva ... 63

4.1.2.2 Perkembangan Debt Equity Ratio ... 67

4.1.2.3 Perkembangan Return on Equity ... 71

4.1.3 Analisis Verifikatif ... 75

4.1.3.1 Uji Asumsi Klasik ... 75

4.1.3.2 Hasil Analisis Regresi Linier Berganda ... 81

4.1.3.2.1 Pengaruh Perputaran Total Aktiva – ROE... 83

4.1.3.2.2 Pengaruh Debt Equity Ratio – ROE ... 86

4.2 Pembahasan ... 89

4.2.1 Pengaruh Perputaran Total Aktiva Terhadap ROE ... 89

4.2.2 Pengaruh Debt Equity Ratio Terhadap ROE ... 90

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 93

5.2 Saran ... 93

DAFTAR PUSTAKA ... 95

LAMPIRAN-LAMPIRAN ... 99

vi

Syukur Alhamdulilah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi

ini dengan judul “Pengaruh Perputaran Total Aktiva dan Rasio Hutang Atas

Modal Terhadap Pengembalian Modal Sendiri Pada Sektor Pertambangan Yang

Terdaftar Di Bursa Efek Indonesia Periode 2009-2011”

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

sempurna. Hal ini tidak terlepas dari kekurangan dan pengalaman penulis. Oleh

karena itu penulis mohon maaf apabila dalam penyusunan skripsi ini masih

banyak kekurangan dan kesalahan. Namun penulis berusaha untuk

menanggulanginya. kritik dan saran sangat membangun penulis harapkan agar

skripsi ini lebih baik lagi.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis khususnya mengenai masalah yang diangkat dalam

penelitian ini. Selama penyusunan skripsi ini, penulis telah banyak mandapat

bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan

hati yang tulus penulis mengucapkan terima kasih kepada Prof. Dr. Hj. Umi

Narimawati, Dra., SE., M.Si. selaku Dosen Pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk

vii

Komputer Indonesia

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE.,M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia

4. Ibu Lilis Puspitawati, SE., M.Si., Ak., selaku Dosen Wali Ak-2 Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Seluruh Staf Dosen Pengajar Universitas Komputer Indonesia yang telah

membekali Penulis dengan pengetahuan

6. Staf Kesekretariatan Program Studi Akuntansi terima kasih banyak untuk

pelayanan dan informasinya

7. Kedua orangtuaku yang selalu memberikan doa dengan penuh kasih

sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti

mendorong dan selalu memberi semangat Penulis untuk menyelesaikan

skripsi ini

8. Kedua adikku yang telah memberikan doa, dorongan, dan semangat untuk

dapat menyelesaikan skripsi ini

9. Kawan-kawan seperjuangan, Faizal, Reddy, Rizki, Aziz, Afil, Shinta,

Jesica, Ria, Elsa, dan Melinda yang selalu memberikan semangat, bantuan,

viii

sebutkan satu persatu

Akhir kata semoga amal baik yang telah diberikan kepada Penulis mendapat

imbalannya yang setimpal dari Allah SWT dan Penulis berharap semoga skripsi

ini dapat bermanfaat bagi Penulis khususnya dan pihak-pihak lain yang

berkepentingan pada umumnya.

Wassalamu’alaikum Wr. Wb

Bandung, Juli 2013

Penulis,

95

Arfan Ikhsan. (2009). Pengantar Praktis Akuntansi. Yogyakarta: Graha Ilmu

Arfan Ikhsan. & I.B. Teddy, Prianthara. (2009). Akuntansi Untuk Manajer. Yogyakarta: Graha Ilmu.

Arif Singapurwoko dan Muhammad, Shalahuddin Mustofa El-Wahid. (2011). The Impact of Financial Leverage to Profitability Study of Non-Financial Companies Listed in Indonesia Stock Exchange. European Journal of Economics, Finance and Administrative Sciences, (32), 136-148

Bambang Riyanto. (2008). Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Penerbit GPFE

Chairul Maroom. (2002). Sistem Akuntansi Perusahaan Dagang. Yogyakarta: Andi

Charles T.Horngren., Walter T.Harrisonn Jr., Michael A. Robinson., Thomas H.Secokusumo. (1998). Akuntansi di Indonesia Buku Dua. Jakarta : Salemba Empat

D.M.N.S.W. Dissanayake. (2012). The Determinants Of Return On Equity: Evidense From Srilankan Microfianance Institutions. Researchers World - Journal of Arts, Science & Commerce, 26-35

Darsono dan Ashari. (2010). Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta : Penerbit Andi.

David Halomoan Manurung. & Nurseffi Dwi Wahyuni. (2012). Produktivitas Aset Tujuh Emiten Batu Bara Turun diakses pada 22 Februari 2013 dari http://old.indonesiafinancetoday.com/read/29528/Produktivitas-Aset-Tujuh-Emiten-Batu-Bara-Turun

Dedi Kusmayadi. (2009). Pengaruh Total Asset Turnover dan Equity Multiflier Terhadap Return On Equity. Jurnal Magister Manajemen, 1(2), 25-36

Donald E Kieso., Jerry J Weygandt., Terry D Warfield., (2007). Akuntansi Intermediate Jilid 1. Penerbit Erlangga

Eugene F. Brigham and Joel F Houston. (2006). Dasar-Dasar Manajemen Keuangan Edisi Kesepuluh. Jakarta: Salemba Empat.

Eugene F. Brigham and Joel F Houston.(2009). Dasar-Dasar Manajemen Keuangan. Edisi Kesepuluh. Buku Dua. Jakarta: Salemba Empat.

Eugene F.Brigham dan Joel F. Houston. (2010). Dasar-Dasar Manajemen Keuangan Edisi 11 Buku 1. Jakarta : Salemba Empat

Fitria Andayani. (2012) 2013, Kinerja Sektor Tambang Indonesia Masih Tertekan.

Diakses pada 15 Februari 2013 dari

http://www.republika.co.id/berita/ekonomi/bisnis/12/12/10/metfqg-2013-kinerja-sektor-tambang-indonesia-masih-tertekan

Gujarati Damodar N. (2008). Basic Econometrics. Fourth Edition. New York: McGraw-Hill.

Husein Umar. (2005). Metodologi Penelitian. Jakarta: Raja Grafindo.

Husein Umar. (2008). Metodologi Penelitian. Jakarta: Raja Grafindo.

James C. Van Horne. ,dan Jhon M.Wachowicz,Jr. (1997). Prinsip-Prinsip Manajemen Keuangan Edisi Kesembilan. Jakarta : Salemba Empat.

Jerry J.Weygandt., Donald E.Kieso., Paul D.Kimmel. (2008). Accounting Principles Pengantar Akuntansi. Jakarta : Salemba Empat.

Joel G. Siegel, Jae K. Shim. (2005). Kamus Istilah Akuntansi, Jakarta : Elex Meida Komputindo

Jopie Jusuf. (2008). Analisis Kredit Untuk Account Officer. Jakarta: PT.Gramedia Pustaka Utama.

Kasmir. (2010). Analisis Laporan Keuangan. Jakarta: Rajawali Pers

Kuswadi. (2005). Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan dan Akuntansi Biaya. Jakarta: PT Elex Media Komputindo

Lia, Ria, Dan Bani. (2012). Taktik Grup Bakrie Lunasi Utang Lewat Utang Obligasi Brau Sepi Peminat. Diakses pada 21 Februari 2013 dari http://www.neraca.co.id/index.php/harian/article/22477/Taktik.Grup.Bakrie.Lu nasi.Utang.Lewat.Utang

Mulyadi. (2006). Akuntansi Manajemen: Konsep, Manfaat, dan Rekayasa. Yogyakarta: STIE YKPN.

Novan Dwi Putranto & Rahmawati. (2012). Rasio Utang Berau Tertinggi di Antara Emiten Batu Bara. Diakses pada 21 Februari 2013 dari

http://www.indonesiafinancetoday.com/read/37741/Rasio-Utang-Berau-Tertinggi-di-Antara-Emiten-Batu-Bara

Robert Ang (1997). Buku Pintar: Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital Market) : Mediasoft Indonesia, First Edition.

Robert Pius Pardede., Triandi., Egi Febriani. (2006). Analisis Net Profit Margin, Total Asset Turnover dan Equity Multiplier Dengan Metode Common Size Terhadap Upaya Meningkatkan Kemampulabaan Studi Kasus Pada PT (Persero) Angkasa Pura II. Jurnal Ilmiah Ranggagading. 6 (2)

Singgih Santoso. (2008). SPSS Statistik Multivariat. Jakarta: PT. Elek Media Komputindo.

Soemarso. (2002). Akuntansi Suatu Pengantar. Jakarta: Salemba Empat.

Sofyan Syafri Harahap. (2008). Analisis Kritis Laporan Keuangan. Jakarta: PT.Raja Grafindo Persada.

Sofyan Syafri Harahap. (2009). Analisis Kritis Laporan Keuangan. Jakarta: Rajawali Pers

Suad Husnan dan Enny Pudjiastuty. (2004). Dasar-Dasar Manajemen Keuangan, Edisi 3, Yogyakarta : AMP YKPN

Sugiyono. (2009). Metode Penelitian Kuantitatif Kuantitatif dan R&D (7th ed). Bandung. Alfabeta.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kuantitatif dan R&D. Bandung. Alfabeta.

Suharyadi dan Purwanto S.K. (2009). Statistika Untuk Ekonomi dan Keuangan Modern. Jakarta: Salemba Empat.

Tio Sukanto. (2012). (Kinerja Emiten Pertambangan) AEI: Harga Komoditas Turun Pengaruhi Laba Emiten. Diakses pada 19 Februari 2013 dari http://m.inilah.com/read/detail/1890294/aeiharga-komoditas-turun-pengaruhi-laba-emiten.

Tony Wijaya. (2009). Analisis Data Penelitian Menggunakan SPSS. Yogyakarta: Universitas Atma Jaya Yogyakarta.

Umi Narimawati, Sri Dewi A., & Lina I. (2010). Penulisan Karya Ilmiah. Bekasi: Genesis.

Yulia Fitri, (2008). Pengaruh Pangsa Pasar, Rasio Leverage, dan Rasio Intensitas Modal terhadap Profitabilitas Pada Perusahaan real Estate dan Properti yang terdaftar di Bursa Efek Jakarta. Jurnal Ichsan Gorontalo, 3(1)

Zoe Ventoura, Financial Indices And Profitability: An Empirical Investigation. International Business & Economic Research Journal, 1 (6)

www.bapenas.com

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Akuntansi menjadi peran penting dalam menjalankan ekonomi, keputusan

yang diambil oleh para individu, pemerintah, dan badan usaha lain seringkali

ditentukan oleh penggunanya berdasarkan pada sumber daya yang dimiliki.

Tujuan utama akuntansi adalah melahirkan informasi keuangan melalui proses

pencatatan, pelaporan dan penginterprestasian data-data ekonomi yang digunakan

sebagai pengambilan keputusan. Informasi yang diperlukan oleh manajemen harus

memiliki karakter seperti akurat, tepat waktu, relevan dan lengkap hal ini lebih

dikarenakan adanya kebutuhan yang sangat dirasakan oleh masing-masing unit

bisnis untuk mendapatkan posisi keunggulan bersaing. (Arfan Ikhsan dan I.B.

Teddy Prianthara 2009:3).

Data akuntansi digunakan untuk memahami penyebab suatu perusahaan

memiliki kinerja seperti sekarang dan meramalkan arah yang akan dituju. Laporan

keuangan digunakan oleh manajer untuk memperbaiki kinerja dengan

mengevaluasi tren posisi keuangan perusahaan selama ini menggunakan analisis

rasio-rasio keuangan. (Brigham dan Houston 2010:132)

Rasio digunakan untuk membantu sebuah entitas bisnis dalam

mengevaluasi hasil keuangan dan ekonomi dari orientasi laba operasi sepanjang

periode akuntansi. Pada umumnya terdapat tiga kelompok luas dari pengguna

potensial dan kreditor saat ini, serta kepemilikan organisasi (Arfan Ikhsan dan I.B.

Teddy Prianthara, 2009:96)

Rasio yang mengukur profitabilitas memainkan peranan yang besar dalam

pengambilan keputusan. Rasio-rasio ini dilaporkan dalam laporan keuangan

tahunan perusahaan. Pengukuran profitabilitas yang sering digunakan adalah

return on equity. Rasio ini menunjukkan hubungan antara laba bersih dan

investasi pemegang saham biasa dalam perusahaan. (Charles T.Horngren dkk,

1998:914).

Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang

tinggi atas modal yang mereka investasikan, dan return on equity menunjukkan

tingkat yang mereka peroleh. Rasio-rasio lainnya memberikan informasi tentang

seberapa baik aset perusahaan seperti persediaan, piutang usaha, aset tetap yang

dikelola, dan bagaimana perusahaan mendapatkan dana. Semua faktor ini

mempengaruhi return on equity dan manajemen menggunakan rasio lainnya,

terutama untuk membantu menyusun rencana yang dapat memperbaiki rata-rata

return on equity dalam jangka panjang. (Brigham dan Houston, 2010:133)

Semakin tinggi laba perusahaan setelah pajak maka akan semakin tinggi

return on equity, besarnya laba perusahaan dipengaruhi oleh kemampuan

perusahaan dalam menghasilkan laba melalui aktivitas penjualannya yang

tercermin melalui net profit margin dan aktivitas penjualan perusahaan dengan

memanfaatkan total assetnya yang tercermin melalui rasio perputaran total aktiva.

perputaran total aktiva yang tinggi akan menandakan semakin efisien penggunaan

memberikan kesempatan pada perusahaan dalam menggunakan aktiva yang lebih

efisien. Secara umum, semakin tinggi perputaran total aktiva suatu perusahaan,

maka semakin efisien perusahaan menggunakan aktiva-aktivanya. Selain itu,

tingginya perputaran total aktiva akan mengurangi pinjaman perusahaan kepada

pihak lain, dengan perputaran yang tinggi ini maka biaya-biaya yang tidak perlu

(biaya bunga pinjaman) akan dapat dikurangi. Pengurangan biaya-biaya yang

tidak perlu inilah yang juga akan meningkatkan laba operasional perusahaan. Dari

uraian tersebut maka meningkatnya tingkat perputaran total aktiva akan

memungkinkan peningkatan perolehan laba operasional. (Dedi Kusmayadi, 2009)

Perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas

yang relatif stabil pula, maka dapat menggunakan utang lebih besar daripada

perusahaan dengan penjualan tidak stabil. (Agus Sartono 2008: 248)

Pada dasarnya secara teoritis, nilai suatu perusahaan dapat ditingkatkan

dengan penggunaan utang. Keuntungan dari penggunaan utang adalah bunga yang

dibayarkan dapat mengurangi pajak yang dibayarkan dan dengan demikian

menurunkan biaya efektif dari utang. (Brigham dan Houston, 2006:5)

Perusahaan dengan tingkat peminjaman hutang yang lebih kecil

mempunyai kemungkinan mendapatkan pinjaman dari pihak ketiga yang lebih

besar (Charles T. Horngren dkk, 1998:913). Untuk menilai batasan yang

digunakan perusahaan dalam meminjam uang, dapat digunakan debt equity ratio.

Dengan debt equity ratio yang tinggi perusahaan akan menanggung risiko

kerugian yang tinggi tetapi juga berkesempatan utuk memperoleh laba yang

pertumbuhan laba, berarti memberikan efek keuntungan bagi perusahaan.

(Kuswadi, 2005).

Dikutip dari bappenas.go.id, Sektor pertambangan memegang peranan

penting dalam perekonomian Indonesia, terutama sebagai sumber penerimaan

negara untuk pembiayaan pembangunan nasional serta peranannya sebagai

pendukung utama konsumsi energi nasional.

Dikutip dari republika.co.id, Komite Ekonomi Nasional (KEN)

memproyeksikan kinerja sektor pertambangan di Indonesia tahun depan masih

akan tertekan. Hal ini seiring dengan harga komoditas pertambangan di pasar

internasional yang tengah menurun. Menurut ketua Komite Ekonomi Nasional

Chairul Tandjung, turunnya harga komoditas pertambangan disebabkan

permintaan terhadap komoditas ini yang diperkirakan masih akan melemah seiring

dengan lesunya kondisi perekonomian global. (Fitria Andayani)

Dikutip dari inilah.com, Ketua umum Asosiasi Emiten Indonesia (AEI)

Airlangga Hartarto menilai, menurunnya harga komoditas tambang

mengakibatkan laba perusahaan atau emiten pertambangan ikut turun. Hal ini

memang dianggap normal, dimana ketika harga komoditasnya turun,

maka profitnya juga akan menurun. (Tio Sukanto)

menurut pengamat obligasi PT Penilai Harga Efek Indonesia, Fakhrul Aufa, penyerapan obligasi yang dilakukan oleh BRAU selaku pemain sektor pertambangan tampaknya akan terkoreksi dengan melihat kondisi sektor komoditas yang mengalami penurunan. Terlebih sampai dengan pertengahan tahun depan, sektor tersebut diperkirakan masih akan melemah. Dengan kondisi produk yang tidak cukup baik tersebut, secara otomatis tentu akan berpengaruh terhadapprofitdan cashflowperusahaan. ( Lia, Ria, dan Bani )

Dikutip dari Indonesiafinancetoday.com, obligasi dan utang jangka panjang beberapa emiten sektor pertambangan berdampak pada peningkatan rasio utang perusahaan. Dimana perusahaan menggunakan dana obligasi tersebut untuk

membayar tagihan utang, pembayaran akuisisi, serta membiayai proyek dan pengadaan sejumlah aset. (Novan Dwi Putranto & Rahmawati)

Dikutip dari Indonesiafinancetoday.com, Penambahan aset tetap, seperti

kapal tunda dan kapal tongkang, alat-alat berat maupun kendaraan berdampak

pada peningkatan produktivitas aktiva PT. Harum Energy. Sementara itu

produktivitas aktiva yang diukur oleh rasio perputaran aktiva PT Garda Tujuh

Buana meningkat seiring dengan tambang perusahaan yang mulai berproduksi

setelah semester I 2011. Namun Fuganto Widjaja, Direktur Utama Golden Energy

Mines, sebagai salah satu emiten pertambangan yang menargetkan peningkatan

penjualan yang dipicu dari kenaikan produksi perusahaan mengatakan, kenaikan

volume penjualan yang hampir dua kali lipat dibandingkan tahun lalu itu tidak

serta merta membuat pendapatan perusahaan pada tahun ini akan naik dua kali

rendah dibandingkan harga jual tahun lalu. (David Halomoan Manurung &

Nurseffi Dwi Wahyuni)

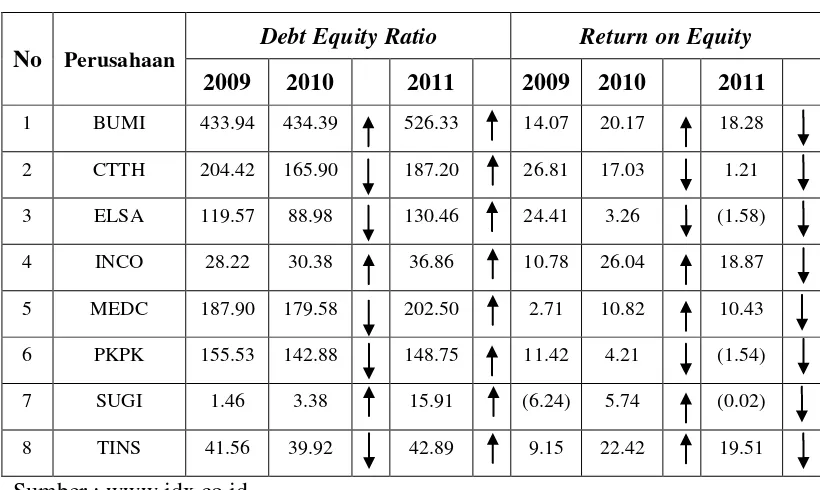

Tingkat pengembalian ekuitas perusahaan setiap tahunnya cenderung

berfluktuatif, begitupun dengan beberapa perusahaan sektor pertambangan yang

terdaftar di Bursa Efek Indonesia. Tabel 1.1 menggambarkan perubahan debt

equity ratio yang diikuti oleh perubahan return on equity pada perusahaan sektor

pertambangan yang terdaftar di BEI pada tahun 2009 sampai 2011.

Tabel 1.1

Perubahan Debt Equity Ratio dan Return on Equity Pada Beberapa Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

Tahun 2009 – 2011

No Perusahaan

Debt Equity Ratio Return on Equity

2009 2010 2011 2009 2010 2011

1 BUMI 433.94 434.39 526.33 14.07 20.17 18.28

2 CTTH 204.42 165.90 187.20 26.81 17.03 1.21

3 ELSA 119.57 88.98 130.46 24.41 3.26 (1.58)

4 INCO 28.22 30.38 36.86 10.78 26.04 18.87

5 MEDC 187.90 179.58 202.50 2.71 10.82 10.43

6 PKPK 155.53 142.88 148.75 11.42 4.21 (1.54)

7 SUGI 1.46 3.38 15.91 (6.24) 5.74 (0.02)

8 TINS 41.56 39.92 42.89 9.15 22.42 19.51

Sumber : www.idx.co.id

Dari data diatas dapat terlihat bahwa tingkat debt equity ratio PT. PT.

PT Perdana Karya Perkasa Tbk (PKPK), PT. PT Sugih Energy Tbk (SUGI), dan PT Timah Tbk (TINS) pada tahun 2011 mengalami peningkatan, namun berbanding terbalik dengan hasil return on equity kedelapan emiten ini yang justru mengalami penurunan. Dengan debt equity ratio yang tinggi, maka aliran modal yang diterima perusahaan pun tinggi sehingga perusahaan akan memanfaatkan

aliran modal tersebut untuk menunjang produktivitas perusahaan. Dengan hasil

produksi yang meningkat, maka perusahaan pun akan mendapatkan return on

equity yang tinggi pula.

Beberapa perusahaan sektor pertambangan mengalami kenaikan tingkat

debt equity ratio namun tidak diikuti kenaikan return on equity di tahun 2011. Hal

ini dapat disebabkan oleh tingkat obligasi yang tinggi guna meningkatkan kinerja

perusahaan, namun perusahaan belum dapat memanfaatkan aliran modal yang

tinggi tersebut dalam menunjang produktivitas perusahaan, sehingga perusahaan

masih belum dapat meningkatkan return on equity sesuai dengan yang

diharapakan. Hal ini tidak sesuai dengan teori yang dinyatakan oleh Bringham dan Houston (2010) bahwa penggunaan utang akan mengungkit (leverage) atau

memperbesar pengembalian atas ekuitas atau return on equity.

Debt equity ratio meningkat, namun return on equity mengalami

penurunan, seharusnya apabila debt equity ratio naik maka return on equity pun

meningkat. ketika return on equity mengalami penurunan menandakan bahwa

kinerja yang kurang baik dalam pencapaian laba perusahaan. Tetapi perusahaan

masih dapat meningkatkan return on equity dengan cara memaksimalkan

perputaran total aktiva, dimana return on equity perusahaan akan meningkat

seiring dengan peningkatan pada rasio perputaran total aktiva sebagaimana yang

dinyatakan oleh Bringham dan Houston (2001) yang mengungkapkan bahwa

tingkat return on equity dipengaruhi oleh rasio perputaran total aktiva.

Berdasarkan gambaran latar belakang tersebut peneliti tertarik untuk

meneliti mengenai Pengaruh Perputaran Total Aktiva Dan Rasio Hutang Atas Modal Terhadap Pengembalian Modal Sendiri Pada Sektor Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011.

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka identifikasi masalah penelitian ini

adalah :

1. Tingkat debt equity ratio PT. PT. Bumi Resources Tbk (BUMI), PT

Citatah Tbk (CTTH), PT Elnusa Tbk (ELSA), PT. Vale Indonesia Tbk (INCO), PT. Medco Energi International Tbk (MEDC), PT Perdana Karya

Perkasa Tbk (PKPK), PT. PT Sugih Energy Tbk (SUGI), dan PT Timah Tbk (TINS) pada tahun 2011 mengalami peningkatan, namun berbanding terbalik dengan hasil return on equity kedelapan emiten ini yang justru mengalami penurunan. Sektor pertambangan menerbitkan tingkat obligasi yang tinggi guna meningkatkan kinerja perusahaan, namun perusahaan

belum dapat memanfaatkan aliran modal yang tinggi tersebut dalam

menunjang produktivitas perusahaan, sehingga hanya meningkatkan debt

equity ratio perusahaan namun masih belum dapat meningkatkan return

2. Ketika return on equity mengalami penurunan menandakan bahwa kinerja

yang kurang baik dalam pencapaian laba perusahaan, tetapi perusahaan

diperkirakan dapat meningkatkan return on equity dengan cara

memaksimalkan produktivitas aset dalam menghasilkan penjualan yang

terlihat dari rasio perputaran total aktiva. Namun hasil yang menunjukkan

bahwa return on equity perusahaan tengah mengalami penurunan

menandakan bahwa kurang efisennya produktivitas aset perusahaan dalam

menghasilkan penjualan, sehingga berdampak pada penurunan tingkat laba

perusahaan. Hal ini dapat terlihat dari bertambahnya asset perusahaan

berupa penambahan kapal tunda dan kapal tongkang, alat-alat berat

maupun kendaraan yang belum dapat menunjang laba perusahaan

1.3 Rumusan Masalah

Sesuai dengan identifikasi masalah diatas, rumusan masalah penelitian

adalah sebagai berikut:

1. Seberapa besar pengaruh perputaran total aktiva terhadap return on equity

pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek

Indonesia Periode 2009-2011

2. Seberapa besar pengaruh debt equity ratio terhadap return on equity pada

Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui seberapa besar

pengaruh perputaran total aktiva dan debt equity ratio terhadap return on equity

pada sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun

2009-2011.

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai :

1. Untuk menganalisis besarnya pengaruh perputaran total aktiva terhadap

return on equity pada Perusahaan Sektor Pertambangan yang Terdaftar di

BEI Periode 2009-2011

2. Untuk menganalisis besarnya pengaruh debt equity ratio terhadap return

on equity pada Perusahaan Sektor Pertambangan yang Terdaftar di BEI

Periode 2009-2011

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Praktis

1. Bagi Perusahaan

Diharapkan dapat memberi masukan mengenai perputaran total aktiva dan

debt equity ratio serta pengaruhnya terhadap return on equity pada Sektor

Pertambangan yang terdaftar di Bursa Efek Indonesia di masa yang akan

2. Bagi Investor

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam

pengambilan keputusan pada Sektor Pertambangan yang terdaftar di Bursa

Efek Indonesia berdasarkan perputaran total aktiva dan debt equity ratio.

1.5.2 Kegunaan Akademis

1. Bagi Penulis

Menambah wawasan ilmu pengetahuan dan pemahaman dalam hal

akuntansi mengenai perputaran total aktiva, debt equity ratio dan return on

equity.

2. Bagi Akademika

Sebagai bagian pemenuhan dan referensi atau bahan rujukan untuk

menambah ilmu pengetahuan maupun untuk mengadakan penelitian lebih

lanjut mengenai perputaran total aktiva, debt equity ratio dan return on

equity.

1.6 Lokasi Penelitian dan Waktu Penelitian 1.6.1 Lokasi Penelitian

Data diperoleh dengan mengambil data sekunder yang didapat melalui

situs resmi Bursa Efek Indonesia yaitu www.idx.co.id dan Pusat Informasi Pasar

1.6.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian dilakukan dari bulan Oktober 2012

sampai dengan Juli 2013.

Tabel 1.2 Jadwal Penelitian

N

O Kegiatan

2012 2013

Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

1

Persiapan Judul Persiapan Teori Pengajuan Judul Mencari Perusahaan

2

Penulisan UP Bimbingsn UP

Seminar UP Revisi UP

3 Pengumpulan UP 4 Pengolahan Data

5

13

2.1 Kajian Pustaka 2.1.1 Rasio Keuangan

Menurut Jerry J. Weygandt (2008:395) menyatakan rasio adalah:

“Hubungan antara pos-pos tertentu dari data laporan keuangan. Sebuah rasio menyatakan hubungan matematika antara satu kualitas dengan yang lainnya. Hubungan tersebut dinyatakan dalam bentuk presentase, tingkat, atau proporsi sederhana.”

Menurut Sofyan Syafri Harahap (2009:297) Rasio keuangan adalah :

“Angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Misalnya antara utang dan modal, kas dan total asset, harga pokok produksi dan total penjualan.

Sehingga dapat disimpulkan bahwa rasio keuangan adalah hubungan

diantara pos-pos tertentu dari data laporan keuangan yang mempunyai hubungan

yang relevan dan signifikan dan dinyatakan dalam bentuk presentase, tingkat, atau

proporsi sederhana.

2.1.1.1 Jenis-Jenis Rasio Keuangan

Menurut Brigham dan Houston (2010:134) rasio-rasio keuangan dapat

dikelompokkan menjadi:

1. Rasio likuiditas atau liquidity ratio

a. Rasio Lancar atau Current Ratio

Rasio ini dihitung dengan membagi aset lancar dengan kewajiban lancar. Rasio ini menunjukkan sampai sejauh apa kewajiban lancar ditutupi oleh aset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat.

b. Rasio Cepat atau Quick Ratio

Rasio ini dihitung dengan mengurangi persediaan dengan aset lancar, kemudian membagi sisanya dengan kewajiban lancar.

2. Rasio Manajemen Aset atau Asset Management Ratio

Rasio-rasio yang mengukur seberapa efektif sebuah perusahaan mengatur aset perusahaannya. Ukuran rasio manajemen aset terdiri dari :

a. Rasio Perputaran Persediaan atau Inventory Turnover Ratio

Rasio ini dihitung dari membagi penjualan dan persediaan. Rasio ini mennjukkan berapa kali pos persediaan berputar sepanjang tahun.

b. Rasio Perputaran Aset Tetap atau Fixed Asset Turnover Ratio

Rasio ini mengukur seberapa efektif perusahaan menggunakan pabrik dan peralatannya. Rasio ini adalah rasio penjualan terhadap aset tetap bersih perusahaan.

c. Rasio Perputaran Total Aset atau Total Assets Turnover Ratio

Rasio ini mengukur perputaran seluruh aset perusahaan dan dihitung dengan membagi penjualan dengan total aset.

3. Rasio Manajemen Hutang atau Leverage Ratio

Rasio-rasio yang digunakan untuk mengukur sampai seberapa jauh perusahaan menggunakan pendanaan melalui hutang. Ukuran rasio manajemen hutang terdiri dari :

a. Rasio Total Hutang terhadap Total Asset atau Debt Ratio

b. Rasio Kelipatan Pembayaran Bunga atau Time Interest Earned

Suatu ukuran kemampuan perusahaan dalam memenuhi pembayaran bunga tahunan.

4. Rasio Profitabilitas atau profitability ratio

Sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset dan hutang pada hasil operasi. Ukuran rasio profitabilitas terdiri dari :

a. Rasio Margin Laba atas Penjualan atau Profit Margin on Sales

Rasio ini mengukur laba bersih penjualan, dihitung dengan membagi laba bersih dengan penjualan.

b. Rasio Pengembalian atas Total Aset atau return on Asset

Rasio laba bersih terhadap total aset mengukur pengembalian atas total aset.

c. Rasio Pengembalian Ekuitas Biasa atau Return on Equity

Rasio yang mengukur tingkat pengembalian atas investasi pemegang saham biasa.

5. Rasio Nilai Pasar atau Valuation ratio

Sekumpulan rasio yang menghubungkan harga saham perusahaan dengan laba, arus kas, dan nilai buku per sahamnya. Ukuran rasio nilai pasar terdiri dari :

a. Rasio Harga/Laba atau Price/Earnings Ratio

Rasio yang menunjukkan jumlah yang dibayarkan investor untuk setiap laba berjalan

b. Rasio Harga/Arus kas atau Price/Cash Flow Ratio

Rasio yang menunjukkan jumlah yang akan dibayarkan investor untuk setiap arus kas perusahaan

c. Rasio Nilai Pasar/Nilai Buku atau Market/Book Ratio

2.1.1.2 Keunggulan Analisis Rasio

Menurut Sofyan Syafri Harahap (2009:298) analisis rasio memiliki

keunggulan seperti :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

3. Mengetahui posisi perusahaan di tengah industri lain

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model produksi (z-score)

5. Menstandarisir ukuran perusahaan

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik (time series)

7. Lebih mudah melihat tren perusahaan serta melakukan produksi di masa yang akan datang.

2.1.2 Rasio Aktivitas

Menurut Donald.E.Kieso et all (2007:222) menyatakan bahwa :

“Rasio aktvitas adalah rasio yang mengukur seberapa efektif perusahaan

menggunakan aktiva yang dimiliki.”

Sedangkan Menurut Sutrisno (2000 : 327) menyatakan :

“Rasio Aktivitas adalah rasio yang digunakan untuk mengukur efektivitas

perusahaan dalam memanfaatkan sumber dananya.”

Sehingga dapat disimpulkan bahwa rasio aktivitas adalah rasio yang

digunakan untuk mengukur efektivitas perusahaan dalam memanfaatkan aktiva

yang dimiliki dan sumber dananya.

Dalam mengukur rasio aktivitas dapat menggunakan beberapa rasio, salah

2.1.2.1 Perputaran Total Aktiva (Total Asset Turnover)

Menurut Sofyan Syafri Harahap (2009: 309) menyatakan bahwa:

“Perputaran total aktiva adalah rasio yang mengukur volume penjualan

dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan

penjualan. Semakin tinggi rasio ini semakin baik.”

Sedangkan Suad Husnan dan Enny Pudjiastuty (2004:75) menyatakan :

“Perputaran total aktiva adalah rasio yang mengukur seberapa banyak

penjualan yang bisa diciptakan dari setiap rupiah aktiva yang dimiliki.”

Sehingga dapat disimpulkan bahwa perputaran total aktiva adalah rasio yang menunjukkan perputaran aktiva sebuah perusahaan yang diukur melalui

volume penjualan, dimana semakin tinggi nilai rasio ini maka semakin baik pula

penjualan perusahaan tersebut.

2.1.2.2 Faktor – Faktor Yang Mempengaruhi Perputaran Total Aktiva

Perputaran total aktiva digunakan untuk mengukur seberapa efektifnya

pemanfaatan aktiva dalam menghasilkan penjualan. Sehingga jika perputaran total

aktiva perusahaan tinggi maka akan semakin efektif perusahaan dalam mengelola

aktivanya. Beberapa faktor yang mempengaruhi perputaran total aktiva yaitu :

a. Penjualan

Menurut Chairul Maroom (2002:28) menyatakan:

“Penjualan artinya penjualan barang dagang sebagai usaha pokok yang

b. Total Aktiva

Menurut Joel G. Siegel dan Jae K. Shim (2005: 31) menyatakan:

“Aktiva merupakan sumber ekonomi yang diharapkan memberi manfaat dalam usaha. Sebuah aktiva mempunyai tiga sifat yang sangat penting yaitu, kemungkinan mendapat manfaat ekonomi di masa yang akan datang, pengawasan oleh kesatuan, hasil dari kejadian atau transkasi sebelumnya.“

Aktiva terbagi menjadi aktiva lancar dan aktiva tetap

Menurut Soemarso (2003 :245) menyatakan bahwa aktiva lancar adalah :

“Kas dan aktiva – aktiva lain yang dapat di tukarkan menjadi uang kas dan

dapat di jual dalam jangka waktu satu tahun atau dalam siklus kegiatan normal perusahaan.”

Menurut Mulyadi (2006: 591) menyatakan bahwa aktiva tetap adalah :

“Kekayaan perusahaan yang memiliki wujud, mempunyai manfaat

ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali. Karena kekayaan ini mempunyai wujud, seringkali aktiva tetap disebut aktiva tetap berwujud.”

2.1.2.3 Rumus Perputaran Total Aktiva

Menurut Arfan Ikhsan dan I.B Teddy Prianthara, (2009:109) untuk

mengetahui besarnya rasio perputaran total aktiva maka digunakan rumus sebagai

berikut :

Perputaran Total Aktiva = Penjualan x 100 % Total Aktiva

Penjualan yang dimaksud dalam rumus perhitungan di atas adalah

penjualan bersih perusahaan dalam satu periode akuntansi yang dilihat dari

perusahaan, yaitu hasil penjumlahan aktiva lancar dan aktiva tetap dalam satu

periode akuntansi

2.1.3 Rasio Leverage

Menurut Sofyan Syafri Harahap (2008;306) rasio leverage adalah :

“Rasio yang menggambarkan hubungan antara hutang perusahaan terhadap

modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).”

Sedangkan menurut Brigham dan Houston (2009: 154) menyatakan :

“Rasio leverage adalah suatu ukuran yang menunjukkan sampai sejauh

mana sekuritas berpenghasilan tetap (utang dan saham preferen) digunakan

dalam struktur modal perusahaan.”

Sehingga dapat disimpulkan bahwa leverage adalah Rasio yang

menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset

dimana perusahaan menggunakan utang dalam struktur permodalannya.

Menurut Kasmir (2010: 153) tujuan perusahaan dengan menggunakan

leverage yaitu:

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor)

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga)

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang

5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aktiva

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang

Dalam mengukur rasio leverage dapat menggunakan beberapa rasio, salah

satu diantaranya adalah rasio utang atas modal (debt equity ratio/DER).

2.1.3.1 Rasio Utang Atas Modal (Debt Equity Ratio)

Menurut James C.Van Horne (2005:209) menyatakan definisi debt equity

ratio adalah sebagai berikut :

“Rasio utang dengan ekuitas menunjukan sejauh mana pendanaan dari

utang digunakan jika dibandingkan dengan pendanaan ekuitas.”

Sedangkan menurut Darsono dan Ashari, (2010,54-55) :

“Debt equity ratio masuk di dalam rasio Leverage atau Solvabilitas, rasio Solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini juga disebut dengan rasio pengungkit (Leverage) yaitu menilai batasan perusahaan dalam meminjam uang.”

Sehingga dapat disimpulkan bahwa debt equity ratio adalah rasio utang

dengan ekuitas menunjukan sejauh mana pendanaan dari utang yang digunakan

untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika

perusahaan tersebut dilikuidasi.

2.1.3.2 Faktor – Faktor Yang Mempengaruhi Debt Equity Ratio

Debt equity ratio merupakan rasio utang dengan ekuitas yang menunjukan

sejauh mana pendanaan dari utang dan kemampuan perusahaan dalam membayar

kewajiban jika perusahaan tersebut dilikuidasi. Beberapa faktor yang

a. Hutang

Menurut Arfan Ikhsan (2009:2) menyatakan :

“Hutang adalah Pengorbanan manfaat ekonomi masa mendatang yang mungkin timbul karena kewajiban sekarang suatu entitas untuk menyerahkan aktiva atau memberikan jasa kepada entitas lain, baik sudah maupun belum jatuh tempo yang harus dibayar oleh perusahaan dengan uang atau jasa pada suatu saat tertentu dimasa yang akan datang.”

b. Ekuitas

Menurut Arfan Ikhsan (2009:3) Ekuitas adalah :

“Tingkat residual dalam aktiva dari suatu entitas yang tinggal setelah pengurangan kewajiban-kewajiban. Dalam perusahaan bisnis, ekuitas adalah tingkat kepemilikan.”

2.1.3.3 Rumus Debt Equity Ratio

Menurut Arfan Ikhsan dan I.B Teddy Prianthara, (2009:105) untuk

mengetahui besarnya debt equity ratio utang atas modal maka digunakan rumus

sebagai berikut :

Debt Equity Ratio = Total Hutang x 100 % Total Modal

Arfan Ikhsan dan I.B Teddy Prianthara menambahkan:

2.1.4 Rasio Profitabilitas

Menurut Sutrisno (2007;254) menyatakan :

“Profitabilitas adalah rasio keuntungan untuk mengukur seberapa besar

tingkat keuntungan yang dapat diperoleh oleh perusahaan.”

Menurut Bambang Riyanto (2008:35) menyatakan bahwa :

“Profitabilitas atau rentabilitas adalah kemampuan suatu perusahaan untuk

menghasilkan laba selama periode tertentu.”

Sehingga dapat disimpulkan bahwa profitabilitas adalah rasio keuntungan

untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh

perusahaan selama periode tertentu.

Dalam mengukur profitabilitas dapat menggunakan beberapa rasio, salah

satu diantaranya adalah return on equity (ROE).

2.1.4.1 Pengembalian Modal Sendiri (Return on Equity)

Menurut Joel G. Siegel dan Jae K. Shim (2005: 378) ROE adalah :

“Statistik yang mencerminkan keuntungan pemilik usaha. Ini sama dengan

laba bersih dibagi dengan rata-rata modal pemilik.”

Sedangkan menurut Jopie Jusuf (2008:71) menyatakan bahwa :

“Return on equity (ROE) merupakan rasio yang mengukur berapa besar

pengembalian yang diperoleh pemilik bisnis (pemegang saham) atas modal

yang dia setorkan untuk bisnis tersebut.

Sehingga dapat disimpulkan bahwa return on equity yaitu rasio yang

digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan

dinyatakan sebagai suatu persentase dan diperoleh atas investasi dalam saham

biasa perusahaan untuk suatu periode waktu tertentu.

2.1.4.2 Kegunaan Pengembalian Modal Sendiri (ROE)

Nilai dari return on equity ini dijadikan sebagai ukuran tingkat efektivitas

suatu perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas

(investasi modal dalam bentuk saham pada perusahaan) yang dimiliki perusahaan.

Jika nilai ROE naik atau tinggi, maka hal tersebut dijadikan sebagai indikasi

bahwa perusahaan dapat memanfaatkan investasi yang ada dengan baik dan

mampu menghasilkan keuntungan. Hal ini membuat investor tertarik untuk

membeli saham, sehingga harga saham akan meningkat. Rasio yang paling

penting adalah pengembalian atas ekuitas (return on equity), yang merupakan laba

bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham.

Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi

atas modal yang mereka investasikan, dan ROE menunjukkan tingkat yang

mereka peroleh (Brigham & Houston, 2010: 133).

2.1.4.3 Rumus Pengembalian Modal Sendiri (ROE)

Menurut Brigham dan Houston (2010:149) return on equity dapat dihitung

dengan rumus :

Laba bersih yang dimaksud dalam rumus perhitungan di atas adalah laba

bersih perusahaan dalam satu periode akuntansi yang dilihat dari neraca

perusahaan. Dan ekuitas biasa adalah seluruh total modal perusahaan, yaitu hasil

penjumlahan modal sendiri dan modal saham yang ada di perusahaan.

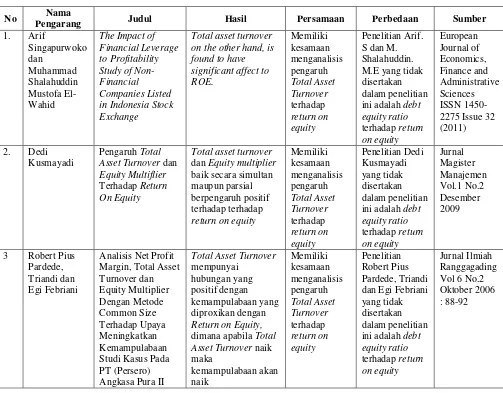

2.1.5 Hasil Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Terdahulu

No Nama

Pengarang Judul Hasil Persamaan Perbedaan Sumber

4. D.M.N.S.W.

5 Zoe Ventoura Financial Indices And Profitability:

6. Yulia Fitri Pengaruh Pangsa Pasar, Rasio

Tujuan utama dari setiap perusahaan adalah kelangsungan dari usaha yang

dijalaninya. Untuk kelangsungan usahanya tersebut, perusahaan diharuskan untuk

mencapai keuntungan dari hasil usahanya yang diharapkan terus meningkat dari

setiap tahunnya. Perusahaan dapat memanfaatkan aset perusahaan untuk

meningkatkan profitabilitas. Aset yang bertambah diharapkan akan dapat

menunjang produktivitas perusahaan salah satunya dalam hal penjualan. Dengan

yang efisien akan tergambar dalam rasio perputaran total aktiva, hal ini jelas akan

meningkatkan keuntungan perusahaan. Keuntungan perusahaan yang tercermin

dan peningkatan return on equity menggambarkan bahwa perusahaan tersebut

mampu menjalankan usahanya dengan baik, selain itu dengan tingkat laba yang

meningkat juga menggambarkan bahwa manajemen perusahaan mampu

memanfaatkan sumber daya perusahaan dalam menghasilkan produktivitas.

Profitabilitas yang meningkat juga akan menjadi nilai lebih bagi

perusahaan dimata kreditur. Dengan profitabilitas yang terus meningkat kreditur

akan semakin tertarik untuk menanamkan modalnya di suatu perusahaan, dengan

begitu perusahaan akan mendapatkan aliran modal yang tinggi dari hasil pinjaman

para kreditur (debt equity ratio). Suatu keuntungan dimana perusahaan yang

mendapat kepercayaan lebih dari para kreditur yang tercermin dalam tingkat debt

equity ratio yang tinggi, dimana dengan aliran modal yang tinggi maka

perusahaan dapat memanfaatkannya untuk meningkatkan angka produksi yang

tentunya akan meningkatkan pula keuntungan yang didapat.

2.2.1 Pengaruh Perputaran Total Aktiva terhadap Return On Equity

Laba menjadi nilai penting yang harus dicapai oleh suatu perusahaan.

Peningkatan laba setiap tahunnya sangat diharapkan oleh perusahaan. Laba yang

dihasilkan perusahaan pada satu periode dapat terlihat dalam laporan keuangan.

Semakin tinggi laba perusahaan setelah pajak maka akan semakin tinggi

return on equity, besarnya laba perusahaan dipengaruhi oleh kemampuan

perusahaan dalam menghasilkan laba melalui aktivitas penjualannya yang

memanfaatkan total asetnya yang tercermin melalui rasio perputaran total aktiva.

perputaran total aktiva yang tinggi akan menandakan semakin efisien

penggunakaan keseluruhan aktiva di dalam menghasilkan penjulaan. semakin

tinggi perputaran total aktiva suatu perusahaan semakin efisien perusahaan

menggunakan aktiva-aktivanya. Maka meningkatnya tingkat perputaran

perputaran total aktiva akan memungkinkan peningkatan perolehan laba

operasional. (Dedi Kusmayadi, 2009)

Perputaran total aktiva yang merupakan salah satu rasio aktivitas

menunjukkan sebarapa jauh produktivitas aktiva dalam menghasilkan penjualan.

Menurut Brigham dan Houston (2001) menyatakan bahwa :

“Tingkat Return on Equity yang meningkat karena dipengaruhi oleh Total

Asset Turonver.”

Menurut Robert Ang (1997) mengungkapkan bahwa :

“Sangat dimungkinkan bahwa hubungan antara Total Assets Turnover dengan ROE adalah positif. Semakin besar perputaran total aktiva akan semakin baik karena berarti semakin efisien seluruh aktiva yang digunakan untuk menunjang kegiatan penjualan.”

Sedangkan menurut Arif Singapurwoko dan Muhammad Shalahuddin

Mustofa El-Wahid menyatakan bahwa :

“Total asset turnover on the other hand, is found to have significant affect

to Return on equity.”

Dalam penelitian tersebut menyatakan bahwa perputaran total aktiva mempunyai

Sehingga dapat disimpulkan bahwa perputaran total aktiva berpengaruh

terhadap return on equity, artinya ketika perputaran total aktiva sebuah

perusahaan naik maka return on equity pun akan ikut meningkat.

2.2.2 Pengaruh Debt Equity Ratio terhadap Return On Equity

Pengaruh debt equity ratio terhadap return on equity diungkapkan oleh

Bringham dan Houston (2010) yang menyatakan bahwa :

“Penggunaan utang akan mengungkit (leverage) atau memperbesar

pengembalian atas ekuitas atau return on equity. Semakin tinggi debt equity ratio menunjukkan semakin besar kepercayaan dari pihak luar, hal ini sangat memungkinkan meningkatkan kinerja perusahaan, karena dengan modal yang besar maka kesempatan untuk meraih tingkat keuntungan juga besar. Dengan demikian pengaruh antara debt equity ratio dengan return on equity adalah positif, hal tersebut didukung oleh pecking order theory yang menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, kemudian hutang, dan modal sendiri eksternal sebagai pilihan terakhir.”

Selain itu D.M.N.S.W. Dissanayake menyatakan bahwa :

“Debt to equity ratios are statistically significant predictor variables in

determining return on equity.”

Dalam penelitian tersebut menyatakan bahwa Debt to equity ratios secara statistik

merupakan variable yang signifikan dalam menentukan return on equity.

Sehingga dapat disimpulkan bahwa debt equity ratio berpengaruh terhadap

return on equity, artinya ketika debt equity ratio sebuah perusahaan naik maka

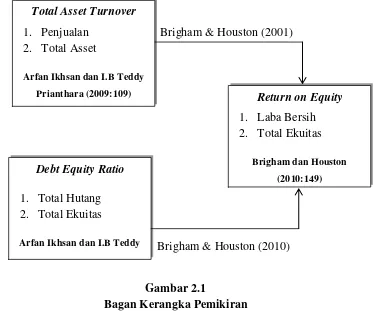

Brigham & Houston (2001)

Brigham & Houston (2010)

Gambar 2.1

Bagan Kerangka Pemikiran

2.3 Hipotesis

Menurut Sugiyono (2011: 64) hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan semnetara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.”

Total Asset Turnover

1. Penjualan 2. Total Asset

Arfan Ikhsan dan I.B Teddy

Prianthara (2009:109)

Debt Equity Ratio

1. Total Hutang 2. Total Ekuitas

Arfan Ikhsan dan I.B Teddy

Return on Equity

1. Laba Bersih 2. Total Ekuitas

Brigham dan Houston

Berdasarkan uraian diatas, maka penulis merumuskan hipotesis dalam

penelitian ini adalah :

1. Perputaran total aktiva berpengaruh signifikan terhadap return on equity

pada sektor pertambangan yang terdaftar di Bursa Efek Indonesia

periode 2009-2011

2. Debt equity ratio berpengaruh signifikan terhadap return on equity pada

sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode

31

3.1 Objek Penelitian

Menurut Husein Umar (2005: 303) mengemukakan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yan menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu.”

Sesuai dengan judul penelitian yang dipilih maka objek penelitian yang

akan diteliti oleh penulis adalah perputaran total aktiva, debt equity ratio dan

return on equity pada Perusahaan Sektor Pertambangan yang Terdaftar di BEI

tahun 2009-2011.

3.2 Metode Penelitian

Menurut Umi Narimawati (2010: 29) mengemukakan bahwa:

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

analisis dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2011: 199) metode deskriptif adalah:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

Dalam penelitian ini, metode deskriptif digunakan untuk mengetahui

kondisi perputaran total aktiva, debt equity ratio dan return on equity Perusahaan

Sektor Pertambangan yang Terdaftar di BEI tahun 2009-2011.

Sedangkan metode verifikatif menurut Mashuri dalam Umi Narimawati

(2010:29) menyatakan bahwa:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Dalam penelitian ini, metode verifikatif digunakan untuk menilai seberapa

besar pengaruh perputaran total aktiva dan debt equity ratio terhadap return on

equity Perusahaan Sektor Pertambangan yang Terdaftar di BEI tahun 2009-2011.

Sesuai dengan hipotesis yang diajukan, dalam penelitian akan digunakan telaah

statistika yang cocok, untuk itu dalam analisis menggunakan regresi berganda

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan

perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik

dan sistematis. (Umi Narimawati,2010: 30)

Desain penelitian menurut Moh.Nazir (2009: 84) adalah :

“Desain penelitian adalah semua proses yang diperlukan dalam

Langkah-langkah desain penelitian menurut Umi Narimawati (2010: 30) adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian

Dalam penelitian ini permasalahan yang terjadi difokuskan pada faktor

penentu return on equity. Dengan demikian dapat ditetapkan judul

pengaruh perputaran total aktiva dan debt equity ratio terhadap Return

on Equity pada Sektor Pertambangan yang terdaftar di BEI tahun

2009-2011.

2. Mengidentifikasi permasalahan yang terjadi

Dalam penelitian ini permasalahan yang berhasil diidentifikasi antara

lain adalah adanya perputaran total aktiva dan debt equity ratio kurang

efisien merupakan penyebab perolehan return on equity yang cenderung

menurun.

3. Menetapkan rumusan masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari

jawabannya melalui pengumpulan data. Rumusan masalah dalam

penelitian ini adalah sebagai berikut, seberapa besar pengaruh

perputaran total aktiva dan debt equity ratio terhadap return on equity

pada Sektor Pertambangan yang terdaftar di BEI.

4. Menetapkan tujuan penlitian

Tujuan penelitian ini untuk mengetahui dan menganalisis seberapa

return on equity pada Sektor Pertambangan yang terdaftar di BEI tahun

2009-2011.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan teori

berdasarkan fenomena dan dukungan teori. Penulis menetapkan

hipotesis dalam penelitian ini terdapat pengaruh perputaran total aktiva

dan debt equity ratio terhadap return on equity pada Sektor

Pertambangan yang terdaftar di BEI tahun 2009-2011.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan

Dalam penelitian ini konsep perputaran total aktiva mengacu kepeda

pendapat Sofyan Syafri Harahap (2009: 309), debt equity ratio adalah

konsep Darsono dan Ashari, (2010:54-55), selanjutnya return on equity

mengacu kepada pendapat Jopie Jusuf (2008:71).

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data

Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan

keuangan, teknik penentuan sampelnya dengan menggunakan teknik

sampling purposive, teknik pengumpulan datanya di dapat dari

dokumentasi dan studi kepustakaan.

8. Melakukan analisis data

Analisis data dilakukan dengan menggunakan analisis kualitatif dan

analisis kuantitatif.

Berdasarkan tahapan diatas, maka tabel desain penelitian penulis adalah :

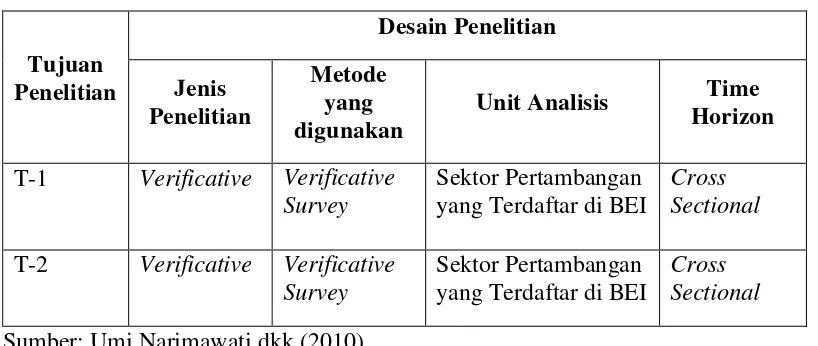

T-1 Verificative Verificative Survey

Sektor Pertambangan yang Terdaftar di BEI

Cross Sectional

T-2 Verificative Verificative Survey

Sektor Pertambangan yang Terdaftar di BEI

Cross Sectional

Sumber: Umi Narimawati dkk (2010)

Dari tabel diatas, penelitian penulis dapat diuraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk menganalisis pengaruh signifikan

perputaran total aktiva terhadap return on equity dengan cara melakukan

pengujian statistik dan mendeskripsikan data yang telah diuji melalui unit

analisis yaitu Perusahaan Sektor Pertambangan yang Terdaftar di BEI

2. Tujuan penelitian kedua adalah untuk menganalisis pengaruh signifikan

debt equity ratio terhadap return on equity dengan cara melakukan

pengujian statistik dan mendeskripsikan data yang telah diuji melalui unit

analisis yaitu Perusahaan Sektor Pertambangan yang Terdaftar di BEI

3.3 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator

dari variabel-variabel yang terkait dalam penelitian ini. Penjelasan variabel

“Sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut kemudian

ditarik kesimpulan.”

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa operasionalisasi

variabel diperlukan untuk menentukan jenis, indikator, serta skala dari

variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat

bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat

dua variabel yang digunakan yaitu:

1. Variabel Independen (X)

Pengertian variabel independen menurut Sugiyono (2011: 64) yaitu:

“Variabel independen (bebas) adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat).”

Karena itu yang menjadi variabel independen atau variabel bebas pada

penelitian ini adalah perputaran total aktiva dan debt equity ratio.

2. Variabel Dependen (Y)

Pengertian variabel dependen menurut Sugiyono (2011: 64)yaitu:

“Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas.”

Karena itu yang menjadi variabel dependen atau variabel terikat pada

Adapun tabel operasionalisasi sesuai dengan kedua variabel tersebut

adalah sebagai berikut:

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Perputaran

Jenis data yang digunakan peneliti dalam penelitian ini tentang pengaruh

sekunder. Sumber data sekunder menurut Sugiyono (2009: 137) adalah Sumber

data yang tidak langsung memberikan data kepada pengumpul data

Berdasarkan definisi tersebut diatas, maka sumber data dalam penelitian

ini adalah sumber data sekunder berupa laporan keuangan Perusahaan Sektor

Pertambangan yang terdaftar di BEI tahun 2009 - 2011 yang diperoleh melalui

situs resmi BEI yang beralamatkan www.idx.co.id dan Pusat Informasi Pasar

Modal yang beralamat di Jl. Veteran No. 10 Bandung.

3.5 Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih

dahulu dikemukakan tentang populasi dan sampel. (Umi Narimawati,2010: 37)

1. Populasi

Menurut Umi Narimawati (2010: 37) populasi adalah:

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.”

Populasi dalam penelitian ini adalah perusahaan yang termasuk sektor

pertambangan yang terdaftar di Bursa Efek Indonesia dan mempublikasikan

laporan keuangan tahun 2009-2011 yaitu sebanyak 37 perusahaan dengan 3 tahun

penelitian sehingga jumlah populasi adalah 111 laporan keuangan.

2. Sampel

Menurut Umi Narimawati (2010: 38) sampel adalah:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah sampling purposive.

Menurut Sugiyono (2011: 126) pengertian sampling purposive adalah:

“Teknik penentuan sampel dengan pertimbangan tertentu.”

Dengan demikian pertimbangan pengambilan sampel dalam penelitian ini

dilakukakan dengan cara menganalisis setiap laporan keuangan populasi

penelitian sesuai dengan pertimbangan berikut, dimana apabila laporan keuangan

tersebut sesuai dengan semua dasar pertimbangan, maka itulah yang akan

dijadikan sampel penelitian. Berikut adalah pertimbangan-pertimbnagan dalam

penentuan sampel penelitian :

a. Data yang diambil merupakan laporan keuangan Sektor Pertambangan

tahun 2009-2011.

b. Data yang diambil adalah laporan keuangan sektor pertambangan yang

dipublikasikan dan telah diaudit.

c. Data yang diambil adalah laporan keuangan perusahaan sektor

pertambangan yang mengalami penurunan dan peningkatan laba.

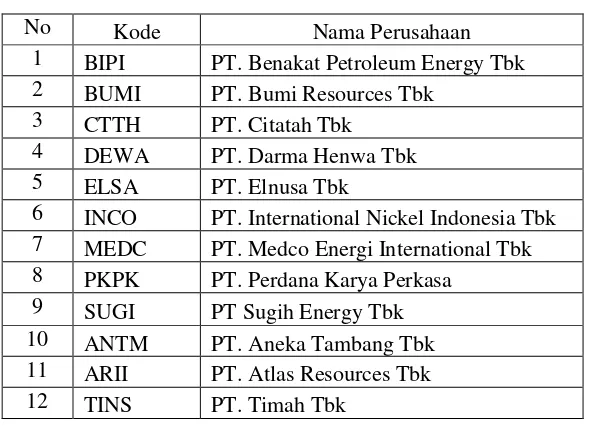

Tabel 3.3

Daftar Perusahaan yang Dijadikan Sampel

No Kode Nama Perusahaan

1 BIPI PT. Benakat Petroleum Energy Tbk 2 BUMI PT. Bumi Resources Tbk

3 CTTH PT. Citatah Tbk 4 DEWA PT. Darma Henwa Tbk 5 ELSA PT. Elnusa Tbk

6 INCO PT. International Nickel Indonesia Tbk 7 MEDC PT. Medco Energi International Tbk 8 PKPK PT. Perdana Karya Perkasa

9 SUGI PT Sugih Energy Tbk 10 ANTM PT. Aneka Tambang Tbk 11 ARII PT. Atlas Resources Tbk 12 TINS PT. Timah Tbk

Dari pertimbangan diatas, maka penulis menentukan sampel yang akan

diambil adalah 12 perusahaan pertambangan yang terdaftar di BEI dengan laporan

keuangan 3 tahun dari tahun 2009 sampai tahun 2011. Sehingga sampel yang ada

sebanyak 36 sampel.

3.6 Teknik Pengumpulan Data

Metode pengumpulan data adalah penelitian lapangan (field research),

dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang

menjadi objek untuk mendapatkan data primer dan data sekunder. (Umi

Narimawati, 2010: 39)

Berhubung data yang penulis gunakan adalah jenis data sekunder, maka

1. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

terdapat pada perusahaan. (Umi Narimawati, 2010: 40). Dokumentasi yang

dilakukan berhubungan dengan masalah yang akan diteliti, umumnya

tentang laporan keuangan Perusahaan Sektor Pertambangan yang Terdaftar

di BEI pada tahun 2009 - 2011.

2. Studi Kepustakaan

Penelitian kepustakaan dilakukan sebagai usaha memperoleh data yang

bersifat teori sebagai pembanding dengan data penelitian yang diperoleh.

Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain

yang berhubungan dengan penelitian.

3.8 Rancangan Analisis dan Pengujian Hipotesis 3.8.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami

oleh diri sendiri maupaun orang lain. (Umi Narimawati,2010: 41)

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

a. Analisis Kualitatif

Menurut Sugiyono (2009:14) analisis kualitatif adalah sebagai berikut :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan

dilapangan, dan membuat laporan penelitian secara mendetail”.

Analisis kualitatif digunakan untuk menggambarkan perkembangan dari

masing-masing varibel (perputaran total aktiva, debt equity ratio dan Return

on equity).

b. Analisis Kuantitatif

Menurut Sugiyono (2009: 31)analisis kuantitatif adalah sebagai berikut:

“Metode analisis kuantitatif dapat diartikan sebagai metode analisis yang berlandaskan pada sampel filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/ statistik. Penyajian analisis data dapat berupa tabel, tabel distribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Adapun langkah-langkah analisis kuantitatif yang akan dilakukan dalam