Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

NIM : 104046101620

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar Strata 1 (Sarjana) di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 22 Syawwal 1432 H 21 September 2011 M

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar Strata 1 (Sarjana) di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 22 Syawwal 1432 H 21 September 2011 M

Segala puji dan syukur kehadirat Allah SWT atas segenap rahmat dan kasih

sayang-Nya lah skripsi ini tersusun dan penulis dapat menyelesaikan studi di UIN

Syarif Hidayatullah Jakarta.

Shalawat serta salam selalu tercurah kepada Nabi Muhammmad SAW, beserta

keluarga, sahabat dan umatnya. Semoga kelak, taatnya kita kepada ajaran dan

tuntunan beliau, menjadi wasilah bagi kita dalam mendapatkan syafaat beliau kelak.

Dalam kesempatan ini, penulis menyampaikan terima kasih setinggi-tingginya

kepada pihak yang telah berkontribusi baik langsung maupun tidak langsung dalam

penulisan skripsi ini, yaitu:

1. Ayahanda (Alm) Maman Alamsyah Martaprawira dan Ibunda tercinta Suniarsih

Sukarta, , atas kasih sayang dan pengorbanan yang ayah bunda

curahkan kepada penulis sehingga penulis mampu menyelesaikan studi. Juga

kepada segenap keluarga besar Maman Alamsyah Martaprawira,

semoga Allah senantiasa mengukuhkan ukhuwwah antara kita

semua.

2. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM., Dekan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Dr. Euis Amalia, M.Ag., dan Mu’min Rouf, M.A., Ketua dan Sekretaris

4. Bapak Dr. Syahrul A'dham, M.Ag dan Ibu Dwi Nuraini Ihsan, SE, MM.,

sebagai pembimbing skripsi ini.

5. Pimpinan beserta staf Perpustakaan Utama, juga Perpustakaan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

6. Pimpinan dan Pegawai Bank Pembiayaan Rakyat Syariah Saleh Artha, Tambun

Selatan – Bekasi.

7. Prof. Dr. KH. Ali Mustafa Yaqub, MA., Pengasuh Pesantren Luhur Ilmu Hadis

Darus-Sunnah Jakarta.

8. Segenap Civitas Akademika Fakultas Syariah dan Hukum UIN Jakarta.

9. Rekan-rekan Perbankan Syariah B Angkatan 2004, sahabat-sahabat Pesantren

Luhur Ilmu Hadis Darus-Sunnah, rekan Dhia Acapella Nasyid,

rekan-rekan guru MI YAPINK I Tambun Selatan – Bekasi, rekan-rekan-rekan-rekan Ikatan Remaja

Masjid Al-Muttaqien Tambun, dan segenap sahabat yang senantiasa memotivasi

penulis dalam penyusunan skripsi ini.

Hanya Allah SWT yang dapat memberikan balasan kebaikan, dan kepada Allah

SWT pula, penulis berharap skripsi ini dapat bermanfaat.

Jakarta, 22 Syawwal 1432 H 21 September 2011 M

Penelitian ini bertujuan untuk menganalisis pengaruh Penilaian Kinerja Bank yang dalam hal ini diwakili oleh beberapa Rasio CAMELS yaitu KAP, BOPO, CAR, dan FDR terhadap Profitabilitas Perbankan (ROA).

Populasi yang menjadi obyek dalam penelitian ini Laporan Keuangan BPRS Saleh Artha Tambun Bekasi periode tahun 2005-2009. Jumlah sample yang digunakan adalah 20 periode triwulanan. Metode yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi berganda dengan uji hipotesis yaitu uji t dan uji F. Sebelum menggunakan analisis regresi berganda, dilakukan uji asumsi klasik terlebih dahulu. Dari hasil uji hipotesis secara simultan (uji F) menunjukkan bahwa KAP, BOPO, CAR, dan FDR memiliki pengaruh yang signifikan terhadap profitabilitas BPRS Saleh Artha dengan tingkat signifikansi 0,028. Sedangkan berdasarkan uji T diketahui bahwa secara parsial terdapat pengaruh yang signifikan dari variabel Kualitas Aktiva Produktif (KAP) terhadap (ROA), adapun untuk dan Beban Operasional terhadap Pendapatan Operasional (BOPO),

(CAR),dan ! " (FDR) tidak memiliki

pengaruh yang signifikan terhadap (ROA). Nilai Adjusted R Square

sebesar 0,360, artinya hanya 36% kemampuan variabel independen KAP, BOPO, CAR, dan FDR dapat menjelaskan ROA. dan sisanya 64% dijelaskan oleh variabel lain yang tidak termasuk dalam model regresi ini.

halaman

... i

... ii

... iii

... iv

... v

... vii

... viii

... xi

A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Review Kajian Terdahulu ... 9

E. Hipotesis ... 10

F. Kerangka Konsep ... 11

G. Sistematika Penulisan ... 13

A. Penilaian Kinerja Bank ... 15

1. Aspek Permodalan ( ) ... 17

2. Aspek Kualitas Aktiva Produktif ( ' ) ... 19

3. Aspek Manajemen (( ! ) ... 26

4. Aspek Rentabilitas (* !) ... 27

5. Aspek Likuiditas +, ) ... 30

6. Sensitivitas terhadap Risiko Pasar ... 31

A. Metode Penelitian ... 33

B. Jenis Penelitian ... 33

C. Jenis Data dan Sumber Data ... 33

D. Variabel Penelitian ... 34

E. Teknik Pengumpulan Data ... 35

F. Teknik Pengolahan Data ... 35

G. Teknik Analisa Data ... 35

H. Lokasi dan Waktu Penelitian ... 41

A. Gambaran Umum Perusahaan ... 41

B. Analisis Deskriptif Variabel ... 44

1. Kualitas Aktiva Produktif (KAP) ... 44

2. Biaya Operasional dengan Pendapatan Operasional (BOPO) 46 3. (CAR) ... 47

4. ! " (FDR) ... 49

5. (ROA) ... 50

C. Uji Asumsi Klasik ... 52

1. Uji Normalitas Data ... 52

2. Uji Heteroskesdastisitas... 55

3. Uji Autokorelasi ... 57

4. Uji Multikolinieritas ... 58

D. Uji Hipotesis ... 58

1. Uji F (ANOVA) ... 58

2. Uji T (t-test) ... 59

E. Uji Koefisien Determinasi ... 62

F. Uji Koefisien Regresi ... 63

A. Kesimpulan ... 65

B. Saran ... 66

... 67

# #$#%

01. Tabel 1.1 Review Studi Terdahulu ... 9

02. Tabel 4.1. Perkembangan Rasio Kualitas Aktiva Produktif (KAP) ... 46

03. Tabel 4.2. Deskriptif Kualitas Aktiva Produktif (KAP) ... 48

04. Tabel 4.3. Perkembangan Nilai (ROA) ... 49

05. Tabel 4.4. Deskriptif (ROA) ... 50

06. Tabel 4.5. Perkembangan Nilai Biaya Operasional dan Pendapatan Operasional (BOPO) ... 52

07. Tabel 4.6. Deskriptif Nilai Biaya Operasional dan Pendapatan Operasional (BOPO) ... 53

08. Tabel 4.7. Perkembangan Nilai Rasio - % ( ! (NPM) ... 55

09. Tabel 4.8. Deskriptif Nilai Rasio - % ( ! (NPM) ... 56

10. Tabel 4.9. Hasil Uji Autokorelasi ... 62

11. Tabel 4.10 Hasil Uji Multikolinieritas ... 63

12. Tabel 4.11 Hasil Uji F (ANOVA) ... 64

13. Tabel 4.12 Hasil Uji T ... 65

14. Tabel 4.13 Hasil Uji Koefisien Determinasi ... 67

15. Tabel 4.14 Hasil Uji Koefisien Regresi ... 68

16. Gambar 1.1 Skema Kerangka Konsep ... 13

18. Gambar 4.2 Grafik Perkembangan Nilai (ROA) ... 50

19. Gambar 4.3 Grafik Perkembangan Nilai Rasio Biaya Operasional dan Pendapatan Operasional (BOPO) ... 53

20. Gambar 4.4 Grafik Perkembangan Nilai Rasio - % ( ! (NPM)... 56

21. Gambar 4.5 Kurva P-P Plot KAP ... 57

22. Gambar 4.6 Kurva P-P Plot ROA ... 58

23. Gambar 4.7 Kurva P-P Plot BOPO ... 59

24. Gambar 4.8 Kurva P-P Plot NPM ... 59

25. Gambar 4.9 Scatterplot Hasil Uji Heteroskedastisitas ... 61

26. Gambar 4.10 Kurva Daerah Penolakan Ho dan Penerimaan Ha ... 65

27. Gambar 4.11 Kurva Daerah Penolakan Ho dan Penerimaan Ha ... 66

& #'#( #)#%*

Bank syariah di Indonesia sudah muncul sejak tahun 1992, namun

perkembangan yang sangat pesat baru terjadi sejak tahun 1999 sejak adanya

undang-undang perbankan baru yang mulai menerapkan dual banking sistem di

Indonesia. Sampai Februari 2009 jumlah bank umum syariah sudah ada 5,

sedangkan bank konvensional yang membuka unit usaha syariah sudah ada 12

dan BPD sebanyak 16 bank. Peningkatan jumlah yang sangat besar ini diikuti

jumlah jaringan kantor cabang dan kantor kas bank syariah di seluruh Indonesia

yang mencapai 749 kantor. 1

Dasar pemikiran pengembangan bank syariah adalah memberikan pelayanan

jasa perbankan kepada sebagian masyarakat Indonesia yang tidak dapat dilayani

oleh perbankan yang sudah ada karena bank-bank tersebut menggunakan system

bunga.2 Sasaran pengembangan perbankan syariah difokuskan kepada

pertumbuhan perbankan syariah, sehingga tidak mengherankan pertumbuhan

perbankan syariah mencapai 81%. Saat ini Sasaran pengembangan difokuskan

untuk memperkuat struktur industri perbankan. Salah satu sasaran yang harus

1

.& /0 1 diakses tanggal 15 Oktober 2009 2

dicapai adalah meningkatkan fungsi intermediasi, efisiensi, dan daya saing

industri perbankan syariah Indonesia. 3

Perkembangan perbankan syariah di Indonesia pada saat ini menurut

Karnaen A. Perwataatmadja dan Henri Tandjung menjelaskan bahwa

perkembangan bank syariah di Indonesia mengikuti tiga tahapan; yaitu tahap

perkenalan ( ), tahap pengakuan + ! ), dan terakhir tahap

pemurnian ( ).4 Di mana dalam tiap-tiap tahap tersebut ada ciri yang

menandakan masing-masing tahapan.

Kini, masyarakat sudah mulai cermat mencari bank syariah mana yang

memiliki prospek lebih cerah antara yang satu dengan yang lain, melalui

kinerjanya. Kinerja perbankan sangat terkait erat dengan profitabilitas.

Untuk dapat memperoleh gambaran yang tepat tentang perkembangan

perbankan, tentunya kita perlu mengetahui kondisi aktifitas yang dijalankan bank

yang selalu berubah. Gambaran kondisi ini tertuang dalam laporan keuangan.

Laporan keuangan merupakan ringkasan dari kegiatan ekonomi yang dijalankan

setiap perusahaan dalam bidang jasa maupun manufaktur, yang dapat

mencerminkan kondisi perusahaan itu. Oleh karenanya, perlu dilakukan penilaian

kinerja keuangan.

Penilaian kinerja merupakan hal yang esensial bagi sebuah organisasi

haruslah mencerminkan peningkatan dari satu periode ke periode berikutnya.

3

.& /0 1 diakses tanggal 15 Oktober 2009 4

Kinerja perusahaan adalah tingkat prestasi (karya) atau hasil yang dicapai

kadang-kadang digunakan untuk dicapainya suatu hasil yang positif.

Kinerja sebuah perusahaan lebih banyak diukur berdasarkan rasio-rasio

keuangan selama satu periode tertentu. Pengukuran rasio keuangan ini sangatlah

bergantung kepada metode atau perlakuan akuntansi yang digunakan dalam

menyusun laporan keuangan perusahaan sehingga seringkali kinerja perusahaan

terlihat baik dan meningkat, padahal sebenarnya kinerja tidak mengalami

peningkatan atau bahkan menurun.

Perusahaan yang baik adalah perusahaan yang memiliki kemampuan

mengelola kesempatan untuk investasi dengan kemampuan memberikan tingkat

pengembalian di atas tingkat pengembalian minimum yang diharapkan.

Sementara pembelian nilai tambah merupakan (biaya

kesempatan) yang hilang dari investor atas dananya. Biaya kesempatan itu timbul

karena ketika investor memilih melakukan investasi atas dananya di suatu

perusahaan, maka investor tersebut akan kehilangan kesempatan untuk

menggunakan dananya tersebut untuk keperluan konsumsinya saat ini atau

kehilangan kesempatan menanamkan dananya di perusahaan lain yang mungkin

perusahaan lain tersebut dapat memberikan hasil lebih dibandingkan dengan

perusahaan menanamkan modalnya saat ini.

Dalam manajemen perusahaan banyak terdapat metode yang bisa digunakan

untuk mengevaluasi dan menilai investasi. Pada dasarnya, metode penilaian

Untuk mengukur return dari investasi, dapat digunakan ! !

dan arus kas. Informasi arus kas juga berguna untuk menilai kemampuan

perusahaan dalam menghasilkan kas. Jumlah arus kas yang berasal dari aktivitas

operasi merupakan indikator yang menentukan apakah dari operasi perusahaan

dapat menghasilkan arus kas yang cukup untuk melunasi peminjaman,

memelihara kemampuan operasi perusahaan, membayar deviden, dan melakukan

investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Selain itu,

pengukuran kinerja juga dapat dilakukan dengan metode yang telah umum

digunakan seperti analisis rasio.

Dalam PBI nomor 9/1/PBI/2001, sistem penilaian tingkat kesehatan bank

umum berdasarkan prinsip syariah, dirumuskan metode dimana di dalamnya

terdapat berbagai macam rasio yaitu , , ! !

dan 3 / / yang disingkat CAMELS.

Profitabilitas pada bank juga memiliki hubungan erat dengan kualitas aktiva

produktif. Aktiva yang produktif sering juga disebut dengan !

karena penempatan dana bank pada beberapa pos dimaksudkan untuk mencapai

tingkat penghasilan yang diharapkan.5 Dengan demikian, profitabilitas bank juga

diduga kuat dipengaruhi oleh kualitas aktiva produktif, yang dalam metode

CAMELS diproksikan dengan rasio yang terdiri dari Kualitas Aktiva

Produktif.

5

Profitabilitas menunjukkan kinerja perusahaan atau lembaga keuangan

dalam menghasilkan laba. Jika kinerja keuangan perusahaan atau suatu lembaga

keuangan dalam menghasilkan laba meningkat, maka hal ini akan menunjukan

daya tarik bagi pihak ketiga ataupun investor untuk bergabung dan berpartisipasi

di dalamnya.

Penilaian profitabilitas pada suatu lembaga keuangan diukur dengan

menggunakan rasio-rasio keuangan yang disebut dengan rasio profitabilitas.

Rasio-rasio ini dilmaksudkan untuk mengukur efisiensi pengunaan aktiva

perusahaan (atau mungkin sekelompok aktiva perusahaan, yang terkait dengan

hasil yang telah diperoleh.). Salah satunya dengan menggunakan

, yaitu Rasio yang mengukur kemampuan bank dalam menghasilkan laba

bersih sebelum pajak ( ) ditinjau dari total asetnya.

PT. Bank Pembiayaan Rakyat Syariah (BPRS) Saleh Artha, Tambun Selatan

Bekasi yang sejak hadir tahun 1993 telah mengusung konsep BPR dengan sistem

bagi hasil, senantiasa mengalami peningkatan dalam angka yang dipublikasikan

setiap tiga bulan. Bahkan dalam pencapaian dana pihak ketiga per maret 2008,

untuk produk Tasaka “Tabungan Saleh Artha Berjangka” tercapai angka hingga

Rp 800 juta, jauh di atas target akhir tahun sebesar Rp 500 juta. Hanya pada

triwulan pertama, BPRS Saleh Artha berhasil menembus angka 160 persen dari

target akhir tahun yang direncanakan.6

6

Dari data laporan keuangan yang dipublikasikan, BPRS Syariah Saleh Artha

terlihat mengalami pertumbuhan setiap tahunnya. Sebagai bank pembiayaan

rakyat syariah yang sudah berdiri cukup lama dan terlihat mengalami

pertumbuhan, maka perlu dilakukan penelitian lebih mendalam mengenai kinerja

BPRS Saleh Artha Tambun Selatan Bekasi dan faktor apa saja yang

mempengaruhi profitabilitasnya.

Berdasarkan uraian-uraian di atas, penulis mencoba melakukan penelitian

lebih lanjut dalam sebuah skripsi dengan judul: + &

, & $-#'#.#% /#% (0$0.#% #.# #

1. Pembatasan Masalah

Berawal dari uraian yang telah dipaparkan di atas, maka dalam skripsi

ini, penulis menggunakan metode CAMELS sebagai aspek penilaiannya.

Namun karena fokus penelitian ini adalah pada sisi profitabilitas, maka hanya

beberapa rasio terkait yang penulis gunakan sebagai alat untuk melakukan

penelitian mengenai penilaian kinerja bank. Beberapa rasio keuangan yang

dimaksud adalah rasio KAP, BOPO, dan CAR, dan FDR. Adapun untuk

menilai profitabilitas bank, dalam skripisi ini hanya akan didasarkan pada

nilai (ROA) saja. Selain itu, penelitian ini hanya akan

menggunakan data laporan keuangan triwulan BPRS Saleh Artha sejak tahun

2. Perumusan Masalah

Perumusan masalah merupakan langkah yang sangat penting untuk

menentukan ke mana suatu penelitian diarahkan. Demikian pula dalam skripsi

ini, maka perlu dirumuskan permasalahan yang nantinya akan diurai dalam

bab-bab selanjutnya.

Telah dijelaskan dalam latar belakang penulisan, bahwa untuk

melakukan penilaian kinerja bank syariah terhadap profitabilitas dapat

menggunakan beberapa rasio yang terdapat dalam metode CAMELS.

Berdasarkan pembatasan masalah yang ada, maka pembahasan yang

akan dilakukan telah dirumuskan dalam beberapa pertanyaan sebagai berikut.

a. Bagaimana kinerja BPRS Saleh Artha pada tahun 2005-2009 dengan

menggunakan rasio KAP, BOPO, CAR, dan FDR?

b. Bagaimana pengaruh antara kinerja BPRS Saleh Artha terhadap

profitabilitas (ROA)?

1& 020#% /#% #%3##' % 4'4#%

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

a. Menganalisis kinerja BPRS Saleh Artha dengan menggunakan beberapa

rasio CAMELS yaitu KAP, BOPO, CAR, dan FDR.

b. Mengetahui pengaruh antara kinerja BPRS Saleh Artha terhadap

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Bagi penulis

Untuk mengetahui lebih jauh tentang kinerja BPRS Saleh Artha melalui

beberapa rasio CAMELS serta untuk menerapkan ilmu yang telah

diperoleh selama masa perkuliahan ke dalam praktek yang sebenarnya.

b. Bagi Perusahaan

Hasil penelitian diharapkan mampu memberikan informasi mengenai

kinerja perusahaan, sehingga dapat dijadikan alat ukur dan dapat

digunakan untuk melakukan perbaikan penulisan rencana atau kebijakan

masa yang akan datang agar hasil yang akan didapatkan pada masa

mendatang bias lebih baik dari tahun sebelumnya.

c. Bagi Investor

Hasil penelitian diharapkan mampu memberikan informasi kepada para

investor agar dapat melakukan pertimbangan-pertimbangan untuk

melakukan investasi.

d. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan sebuah gambaran

pengetahuan dan dapat dijadikan informasi tentang kinerja suatu

& 54 6 #24#% (/# 0 0

Tinjauan pustaka merupakan inspirasi penulis melakukan penelitian pada

bidang ini. Atau, dengan kata lain penelitian ini berawal dari penelitian

sebelumnya. Adapun tinjauan pustaka yang penulis telah kaji adalah:

7 / %'4'#. % 4'4#% .4 % 4'4#% (- /##%

1 Ø % 4'4

Fitriani Prastyaningtyas /C2A3308005/ Skripsi/ Universitas Diponegoro Semarang/ 2007 Ø 0/0 Faktor-faktor yang mempengaruhi Profitabilitas Perbankan (Studi

pada Bank Umum

Go Publik yang

Listed di Bursa Efek

Jakarta)

Ø 020#%

Menganalisis variabel CAR,

NPL, BOPO, LDR, NIM, dan

pangsa pasar kredit dapat

mempengaruhi profitabilitas

perbankan

Ø 7)#.4 8 % 4'4#%

Bank yang listed di Bursa Efek

Jakarta

Ø '7/ 8 % 4'4#%

• Jenis penelitian deskriptif

kuantitatif

• Analisis yang digunakan

adalah regresi linier berganda

Ø #.4 8 % 4'4#%

Pada bank umum go public

BOPO dan NPL berpengaruh

signifikan negative, sedangkan

CAR, LDR, NIM, dan pangsa

pasar kredit berpengaruh

signifikan positif.

Perbedaan dengan

penelitian ini adalah tujuan

dari penelitian di mana

dengan variabel yang

berbeda maka tujuan juga

berbeda. Adapun lokasi dan

jumlah populasi dan

sampel juga berbeda

dengan tahun yang berbeda

pula. Profitabilitas dalam

penelitian ini adalah ROA.

2 Ø % 4'4

Syahru Syarif

/C4A0304194/

Universitas

Ø 020#%

Menganalisis variabel CAR,

NPL, BOPO, LDR, dan ROA,

terhadap NIM

Perbedaan dengan

penelitian ini adalah tujuan

dari penelitian di mana

Diponegoro Semarang/ Tesis/ 2006 Ø 0/0 Analisis Pengaruh Rasio-Rasio CAMELS Terhadap Profitabilitas

Ø 7)#.4 8 % 4'4#%

Bank yang listed di Bursa Efek

Jakarta

Ø '7/ 8 % 4'4#%

• Jenis penelitian deskriptif kuantitatif

• Analisis yang digunakan

adalah regresi linier berganda

Ø #.4 8 % 4'4#%

Variabel CAR, NPL, BOPO,

LDR, dan ROA, berpengaruh

sebesar 46,2% terhadap NIM

.

berbeda maka tujuan juga

berbeda. Adapun lokasi dan

jumlah populasi dan

sampel juga berbeda

dengan tahun yang berbeda

pula. Profitabilitas dalam

penelitian ini adalah ROA,

sedangkan dalam tesis

Syahru profitabilitas diukur

dengan NIM.

Ø % 4'4

Hilman Fatoni/ 104046101618/ UIN Syarif Hidayatullah Jakarta/ Skripsi/ 2011 Ø 0/0 Penilaian Kinerja Bank Syariah Dengan Menggunakan

Metode *

5 (EVA)

Ø 020#%

Membahas penilaian kinerja

bank syariah melalui metode

EVA, yaitu biaya operasi

( ! ) dan biaya

modal ( )

Ø 7)#.4 8 % 4'4#%

Bank Syariah Mega Indonesia

(BSMI)

Ø '7/ 8 % 4'4#%

• Jenis penelitian deskriptif

• Analisis yang digunakan

adalah perhitungan NOPAT,

WACC, dan EVA

Ø #.4 8 % 4'4#%

Nilai EVA yang dihasilkan

dapat dipengaruhi oleh

factor-faktor eksternal yang di luar

kendali manajemen.

Perbedaan dengan

penelitian ini adalah tujuan

dari penelitian di mana

dengan variabel yang

berbeda maka tujuan juga

berbeda. Adapun lokasi dan

jumlah populasi dan

sampel juga berbeda

dengan tahun yang berbeda

pula. Fokus penelitian

penulis adalah

penghitungan rasio

& 487' .4.

Berdasarkan perumusan masalah diatas, maka hipotesisnya adalah:

Secara simultan:

Ho : β = 0, tidak terdapat pengaruh antara KAP, BOPO, CAR, dan FDR

dengan ROA.

Ha : β ≠ 0, terdapat pengaruh antara KAP, BOPO, CAR, dan FDR dengan

ROA.

Secara parsial:

Ho : β = 0, tidak terdapat pengaruh antara KAP dengan ROA.

Ha : β ≠ 0, terdapat pengaruh antara KAP dengan ROA

Ho : β = 0, tidak terdapat pengaruh antara BOPO dengan ROA.

Ha : β ≠ 0, terdapat pengaruh antara BOPO dengan ROA

Ho : β = 0, tidak terdapat pengaruh antara CAR dengan ROA.

Ha : β ≠ 0, terdapat pengaruh antara CAR dengan ROA

Ho : β = 0, tidak terdapat pengaruh antara FDR dengan ROA.

& (#%*)# 7%. 8

BPRS Saleh Artha

Laporan Keuangan

Rasio Profitabilitas Rasio CAMELS

1. KAP 2. BOPO 3. CAR 4. FDR

ROA

Analisis Regresi Linier Berganda

Normalitas Multikolinearitas Autokorelasi Heteroskedastisitas

Uji F Simultan Uji T Parsial Koefisien

Determinasi

Interpretasi

& 4.' $#'4)# %0 4.#%

Dalam skiripsi ini penulis menyusun lima bab uraian, di mana dalam

tiap-tiap bab dilengkapi dengan sub-sub bab masing-masing yaitu sebagai berikut:

%/# 0 0#%

Dalam bab ini penulis menjelaskan tentang latar belakang

masalah, pembatasan dan perumusan masalah, tujuan dan

manfaat, kajian pustaka, hipotesis, kerangka pemikiran, dan

sistematika penulisan.

#24#% 7(4'4.

Dalam bab ini penulis menjelaskan teori yang digunakan yaitu

penilaian kinerja bank dan profitabilitas.

'7/7 7*4 % 4'4#%

Dalam bab ini penulis menjelaskan tentang metode yang

digunakan dalam melakukan penelitian, yang terdiri dari

metode penelitian, jenis penelitian, jenis data dan sumber data,

variabel penelitian, teknik pengumpulan data, teknik

pengolahan data, dan teknik analisis data, lokasi dan waktu

penelitian..

#.4 #% $-# #.#%

Dalam bab ini penulis menjelaskan tentang Gambaran

Perusahaan, hasil perkembangan rasio KAP, ROA, BOPO dan

uji hipotesis, hasil uji koefisien determinasi, hasil uji koefisien

regresi dan interpretasi data.

%0'08

Dalam bab ini penulis menyimpulkan kesimpulan dari semua

pembahasan yang dijelaskan pada bab-bab sebelumnya, serta

saran-saran yang dapat penulis sampaikan dalam penulisan

& %4 #4#% 4% (2# #%)

Kinerja adalah hasil atau tingkat keberhasilan secara keseluruhan selama

periode tertentu, yang dibandingkan dengan segala kemungkinan, standar hasil

kerja, target, atau kriteria yang telah ditentukan terlebih dahulu oleh diri sendiri,

maupun pihak lain, yang telah disepakati bersama. Dengan demikian perlu

dilakukan analisis penilaian kinerja dengan mengetahui faktor apa saja yang

mempengaruhinya. Hasil analisis akan bermanfaat untuk membuat program

pengembangan secara optimum. Dan pada gilirannya, akan mencerminkan derajat

kompetisi suatu perusahaan. 7

Kinerja perbankan di Indonesia selalu mengalami pasang surut. Arah

kebijakan perbankan cenderung bersifat sentralistis dengan regulasi dan

pengarahan yang ketat. Di dalam praktiknya, walaupun telah diatur dan diawasi

dengan regulasi yang ketat, beberapa bank masih kurang berhati-hati sehingga

merugikan deposan, investor, dan stakeholder lainnya. Hal ini dikarenakan

kecenderungan kredit atau pembiayaan macet ( ! . !)

yang pada akhirnya berdampak pada perekonomian secara umum.

Untuk itu, dibuatlah suatu peraturan dalam rangka menjaga agar industri

perbankan yang beroperasi di Indonesia mengacu pada prinsip

7

/ !. Dalam hal ini, Bank Indonesia telah mengeluarkan peraturan No.

9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan bank Umum yang

menjelaskan bahwa bank wajib melakukan penilaian tingkat kesehatan bank

secara triwulan.

Dalam PBI nomor 9/1/PBI/2001, sistem penilaian tingkat kesehatan bank

umum berdasarkan prinsip syariah, dirumuskan metode dimana di dalamnya

terdapat berbagai macam rasio yaitu , , ! !

dan 3 / / yang disingkat CAMELS. Peraturan

tersebut menjelaskan bahwa tingkat kesehatan bank merupakan hasil penilaian

kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja

suatu bank melalui penilaian faktor , / , 4 ,

, / , dan 3 / .8

Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian

kuantitatif dan atau kualitatif setelah mempertimbangkan unsur 4 ! yang

didasarkan atas materialitas dan signifikansi dari faktor-faktor penilaian serta

pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian

nasional.

Penilaian faktor-faktor komponen dilakukan dengan sistem kredit +

)yang dinyatakan dalam nilai kredit 0 sampai 100.9 Hasil kuantifikatif dari

komponen-komponen tersebut dinilai lebih lanjut dengan memperhatikan

8

Peraturan Bank Indonesia No. 9/1/PBI/2007 Pasal 3 h. 5 9

informasi dan aspek-aspek lain yang secara material berpengaruh terhadap

kondisi dan perkembangan masing-masing faktor. Tingkat kesehatan bank

digolongkan dalam empat kategori yaitu: sehat, cukup sehat, kurang sehat dan

tidak sehat.

Sebagai pengawas bank, Bank Indonesia juga menilai bank

dengan memperhatikan enam indikator yang disebut CAMELS. Penilaian sistem

CAMELS ini mengukur apakah manajemen bank telah melaksanakan sistem

perbankan dengan asas-asas yang sehat. Enam indikator tersebut adalah sebagai

berikut:

& .8 ) ($7/# #%

Modal merupakan salah satu faktor penting bagi bank dalam rangka

pengembangan usaha dan menampung risiko kemungkinan kerugian.

Permodalan yang cukup adalah berkaitan dengan penyediaan modal sendiri

yang yang diperlukan yang mungkin timbul dari penanaman dalam aktiva

produktif yang mengandung risiko serta membagi penanaman dalam benda

tetap dan investasi.

Besarnya permodalan dipengaruhi atas kemampuan dan kepatuhan suatu

bank terhadap KPMM (Kewajiban Pemenuhan Modal Minimum) yang saat

ini berlaku sebesar 8%.10

Penilaian terhadap faktor permodalan didasarkan pada rasio modal

terhadap Aktiva Tertimbang Menurut Risiko (ATMR) sesuai yang dengan

10

yang diatur dalam SK DIR BI No. 26/20/KEP/DIR tentang Kewajiban

Penyediaan Modal Minimum Bank dan Surat Edaran Bank Indonesia Nomor

26/20/BPPP tentang Kewajiban Modal Minimum BPR masing-masing

tanggal 29 Mei 1993 . Ketentuan rasio antara modal dan ATMR biasa disebut

(CAR) atau Rasio Kecukupan Modal merupakan

analisis solvabilitas untuk mendukung kegiatan bank secara efisien dan

mampu menyerap kerugian-kerugian yang tidak dapat dihindarkan serta

apakah kekayaan bank semakin bertambah atau semakin berkurang. Analisis

ini juga berguna untuk menunjukkan kemampuan BPR dalam memenuhi

segala kewajiban finansialnya baik berupa utang jangka pendek maupun utang

jangka panjang.

Pembobotan bagi komponen ini ditetapkan sebesar 30% dari

keseluruhan penilaian faktor CAMEL. Penilaian pendekatan kuantitatif dan

kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap

komponen-komponen:

a. Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM)

terhadap ketentuan yang berlaku.

b. Komposisi permodalan.

c. Trend ke depan/ proyeksi KPMM.

d. Aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank.

e. Kemampuan bank memelihara kebutuhan penambahan modal yang

f. Rencana permodalan bank untuk mendukung pertumbuhan usaha.

g. Akses kepada sumber permodalan.

h. Kinerja keuangan pemegang saham untuk meningkatkan permodalan

bank.

& .8 ) 0# 4'#. )'45# (7/0)'43 .. '. 90# 4':

Aktiva produktif adalah penanaman dana Bank baik dalam rupiah

maupun valuta asing untuk memperoleh penghasilan, dalam bentuk

pembiayaan, surat berharga syariah, penempatan, penyertaan modal,

penyertaan modal sementara, komitmen dan kontinjensi pada transaksi

rekening administratif, Sertifikat 6 Bank Indonesia serta bentuk

penyediaan dana lainnya yang dapat dipersamakan dengan itu11.

Menurut Muhammad dalam bukunya Manajemen Dana Bank Syariah,

aktiva produktif adalah penanaman dana Bank Syariah baik dalam rupiah

maupun valuta asing dalam bentuk pembiayaan, piutang, , surat

berharga syariah, penempatan, penyertaan modal, penyertaan modal

sementara, komitmen dan kontinjensi pada transaksi rekening administratif

serta sertifikat Bank Indonesia12.

a. Komponen Aktiva Produktif

Jika disusun lebih rinci, maka komponen aktiva produktif pada bank

syariah adalah sebagai berikut:

11

Peraturan Bank Indonesia PBI No.9/9/PBI/2007, h.2 12

1) Pembiayaan, yaitu penyediaan dana atau tagihan/piutang yang dapat

dipersamakan dengan itu, berupa:

a) Transaksi investasi dalam akad ( dan/atau ( /

b) Transaksi sewa dalam akad 74 atau sewa dengan opsi

perpindahan hak milik dalam akad 74 ( 8 /

c) Transaksi jual beli dalam akad ( 0 dan 7

d) Transaksi pinjam meminjam dalam akad ' ; dan

e) Transaksi multijasa dengan menggunakan akad 74 atau

# berdasarkan persetujuan atau kesepakatan antara bank

dengan nasabah pembiayaan yang mewajibkan nasabah

pembiayaan untuk melunasi hutang/kewajibannya dan/atau

menyelesaikan investasi ( dan/atau ( / dan

hasil pengelolaannya sesuai dengan akad. 13

2) Surat Berharga Syariah adalah surat bukti berinvestasi berdasarkan

prinsip syariah yang lazim diperdagangkan dalam pasar uang dan/atau

pasar modal antara lain obligsasi syariah, sertifikat reksadana syariah

dan surat berharga lainnya berdasarkan prinsip syariah.14

3) Penempatan adalah penanaman dana bank pada bank lainnya dan/atau

Bank Perkreditan Rakyat Syariah antara lain dalam bentuk giro

dan/atau tabungan ( dan/atau 6 , deposito berjangka

13

Peraturan Bank Indonesia PBI No.9/9/PBI/2007, h.3 14

dan/atau tabungan ( , pembiayaan yang diberikan, dan/atau

bentuk-bentuk penempatan lainnya berdasarkan prinsip syariah.15

4) Penyertaan Modal adalah penanaman dana bank dalam bentuk saham

pada perusahaan yang bergerak di bidang keuangan syariah atau jenis

transaksi tertentu berdasarkan prinsip syariah yang berakibat bank

memiliki atau akan memiliki saham pada perusahaan yang bergerak di

bidang keuangan syariah.16

5) Penyertaan Modal Sementara adalah penyertaan modal bank dalam

perusahaan nasabah untuk mengatasi kegagalan pembiayaan dan/atau

piutang + ) sebagai mana dimaksud dalam ketentuan

Bank Indonesia yang berlaku, atau jenis transaksi tertentu yang

berakibat bank memiliki atau akan memiliki saham pada perusahaan

nasabah.17

6) Transaksi Rekening Administratif adalah komitmen dan kontinjensi

+ ) berdasarkan prinsip syariah yang terdiri atas bank

garansi, akseptasi/endosemen, 7 3 , (L/C) yang

masih berjalan, akseptasi wesel impor atas dasr L/C berjangka,

L/C dan garansi lain berdasarkan prinsip syariah.18

15

7 h.5 16

7 h.5 17

7 h.5 18

7) Sertifikat 6 Bank Indonesia (SWBI) adalah sertifikat yang

diterbitkan oleh Bank Indonesia sebagai bukti penitipan dan berjangka

pendek dengan akad 6 . 19

b. Penilaian Kualitas Aktiva Produktif

Penilaian kuantitatif faktor kualitas aset dilakukan dengan melakukan

penilaian terhadap komponen-komponen sebagai berikut20:

1) Kualitas aktiva produktif bank, merupakan rasio utama

2) Risiko konsentrasi penyaluran dana kepada debitur inti, merupakan

rasio penunjang

3) Kualitas penyaluran dana kepada debitur inti, merupakan rasio

penunjang

4) Kemampuan bank dalam menanganai/mengembalikan aset yang telah

dihapuskanbukukan, merupakan rasio penunjang

5) Besarnya pembiayaan !, merupakan rasio penunjang

6) Tingkat kecukupan agunan, merupakan rasio pengamatan

7) Proyeksi/perkembangan kualitas aset produktif, merupakan rasio

pengamatan

8) Perkembangan/tren aktiva produktif bermasalah yang direstrukturisasi,

merupakan rasio pengamatan.

Penilaian rasio kualitas aktiva produktif (KAP), yaitu sebagai berikut :

19

7 h.5 20

Surat Edaran Bank Indonesia No.9/24/DPbS, 0 % 8 !/ # & /

Rasio ini digunakan untuk mengukur kualitas aktiva produktif bank

syariah. Semakin tinggi rasio ini menunjukkan semakin baik kualitas

aktiva produktif bank syariah21.

Aktiva produktif yang diklasifikasikan (APYD) adalah aktiva

produktif yang sudah maupun yang mengandung potensi tidak

memberikan penghasilan atau menimbulkan kerugian yang besarnya

ditetapkan sebagai berikut:

• 25% dari aktiva produktif yang digolongkan Dalam Perhatian Khusus

(DPK)

• 50% dari aktiva produktif yang digolongkan Kurang Lancar (KL)

• 75% dari aktiva produktif yang digolongkan Diragukan (D)

• 100% dari aktiva produktif yang dogolongkan Macet (M)

Peringkat 1 : KAP > 0,99%

Peringkat 2 : 0,96% < KAP < 0,99%

Peringkat 3 : 0,93% < KAP < 0,96%

Peringkat 4 : 0,90% < KAP < 0,93%

Peringkat 5 : KAP < 0,90%

21

7 h.13

KAP = 1 - APYD (DPK,KL,D,M) x 100%

c. Penyisihan Penghapusan Aktiva Produktif

Dalam melakukan kegiatan penanaman dana, bank yang melakukan

kegiatan usaha berdasarkan prinsip syariah mempunyai risiko kerugian

atas kegagalan penanaman dananya. Untuk menjaga agar bank yang

melakukan kegiatan usaha berdasarkan prinsip syariah mampu dan siap

menanggung risiko kerugian penanaman dana tersebut dan untuk menjaga

kelangsungan usahanya maka bank yang melakukan kegiatan usaha

berdasarkan prinsip syariah wajib membentuk penyisihan penghapusan

aktiva produktif.

Penyisihan penghapusan aktiva yang selanjutnya disebut PPA adalah

cadangan yang harus dibentuk sebesar persentase tertentu berdasarkan

kualitas aktiva. Cadangan umum pada Bank Umum Syariah minimal

sebesar 1% dari seluruh aktiva produktif yang digolongkan lancar, tidak

termasuk Sertifikat 6 Bank Indonesia (SWBI) dan Surat Utang

Pemerintah (SUP). Besarnya cadangan khusus yang dibentuk ditetapkan

sama dengan sebagaimana yang dipersyaratkan bagi bank umum.

Sementar itu untuk cadangan khusus piutang 74 yang digolongkan

dalam perhatian khusus, kurang lancar dan macet ditetapkan

sekurang-kurangnya sebesar 50% dari masing-masing kewajiban pembentukan

PPAP22.

22

Dalam pembentukan penyisihan penghapusan aktiva produktif, agunan

memegang paranan yang penting sebagai unsur pengurang dari risiko

kegagalan pengembalian penanaman dana + / 9 ) Untuk

memperoleh nilai wajar, agunan harus dinilai secara periodik oleh penilai

independen. Dengan mempertimbangkan keunikan dan keanekaragaman

dari produk bank yang melakukan kegiatan usaha berdasrkan prinsip

syariah dan dalam rangka mewujudkan tatacara penyisihan penghapusan

aktiva produktif yang berdasarkan kepada prinsip kehati-hatian, maka

perlu diterbitkan Peraturan Bank Indonesia tentang penyisihan

penghapusan aktiva produktif bagi bank syariah, yaitu PBI

No.9/9/PBI/200723.

Berdasarkan Peraturan Bank Indonesia bahwa betiap bulannya wajib

melaporkan kualitas aktiva produktifnya, dan harus membentuk cadangan

dana pada penyisihan penghapusan aktiva produktif (PPAP). PPAP adalah

cadangan dana yang harus dibentuk sebesar persentase tertentu dari baki

debet berdasarkan penggolongan aktiva produktif sebagaimana ditetapkan

dalam Peraturan Bank Indonesia yang berlaku24. Penentuan PPAP yang

diklasifikasikan terdiri dari 5 (lima) kategori, yaitu; lancar + ), dalam

perhatian khusus (DPK) ( ), kurang lancar + ),

diragukan+ ) dan macet + ).

23

Penjelasan Atas PBI No. 9/9/PBI/2007 24

Taswan, / % / 8 / " 5 (Yogyakarta: UPP YKPN,

Cadangan dana pada PPAP terdiri dari cadangan umum dan cadangan

khusus yang telah ditentukan sebesar persentase tertentu oleh Bank

Indonesia, dan PPAP ini wajib dilaporkan kepada Bank Indonesia setiap

bulannya.

& .8 ) #%#2 $ %

Penilaian terhadap faktor manajemen mencakup dua komponen, yaitu

manajemen umum dan manajemen risiko.25 Juga kepatuhan Bank atau UUS

terhadap ketentuan yang berlaku, komitmen kepada Bank Indonesia maupun

pihak lain, dan kepatuhan terhadap prinsip syariah termasuk edukasi pada

masyarakat, pelaksanaan fungsi sosial.26

& .8 ) %'#-4 4'#.

Penilaian rentabilitas dimaksudkan untuk menilai kemampuan bank dalam

menghasilkan laba. Penilaian kuantitatif faktor rentabilitas dilakukan dengan

melakukan penilaian terhadap komponen-komponen sebagai berikut27:

a. - ! ! (NOM), merupakan rasio utama,

b. (ROA), merupakan rasio penunjang,

c. Rasio efisiensi kegiatan operasional (REO)/(BOPO), merupakan rasio

penunjang,

25

Muhammmad ( 4 " & / 0 h. 169.

26

Peraturan Bank Indonesia PBI No. 9/1/PBI/2007 h. 6. 27

Surat Edaran Bank Indonesia No.9/DpbS,2007, 0 % # & / 2

d. Rasio aktiva yang dapat menghasilkan pendapatan, merupakan rasio

penunjang,

e. Diversifikasi pendapatan, merupakan rasio penunjang,

f. Proyeksi pendapatan bersih operasional utama (PPBO), merupakan rasio

penunjang,

g. - ! ! merupakan rasio penunjang,

h. (ROE), merupakan rasio pengamatan,

i. Komposisi penempatan dana pada surat berharga/pasar keuangan,

merupakan rasio pengamatan,

j. Disparitas imbal jasa tertinggi dengan terendah, merupakan rasio

pengamatan,

k. Pelaksanakan fungsi edukasi, merupakan rasio pengamatan,

l. Pelaksanaan fungsi sosial, merupakan rasio pengamatan,

m. Korelasi antara tingkat bunga di pasar dengan /bagi hasil yang

diberikan oleh bank syariah, merupakan rasio pengamatan,

n. Rasio bagi hasil dana investasi, merupakan rasio pengamatan,

o. Penyaluran dana yang di - dibandingkan dengan biaya operasional,

Menurut Juminang, rasio rentabilitas bertujuan untuk mengetahui

kemampuan bank dalam menghasilkan profit melalui operasi bank28. Rasio

yang digunakan adalah:

1. NOM +- ( ! ), rasio ini bertujuan untuk mengetahui

kemampuan aktiva produktif dalam menghasilkan laba29. Formulanya

adalah: 100% x Produktif Aktiva rata -Rata Utama l Operasiona Biaya Utama l Operasiona Pendapatan M O N =

Peringkat 1 : NOM > 3%

Peringkat 2 : 2% < NOM < 3%

Peringkat 3 : 1,5% < NOM < 2%

Peringkat 4 : 1% < NOM < 1,5%

Peringkat 5 : NOM < 1%

2. ROA + ), rasio ini digunakan untuk mengukur

keberhasilan manajemen bank dalam menghasilkan laba. Semakin kecil

rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam

hal mengelola aktiva untuk meningkatkan pendapatan atau menekan

biaya30. Formulanya adalah:

100% x Pajak Sebelum Laba A O R 8 − = 28

Juminang, , # ! (Jakarta: PT. Bumi Akasara, 2006) h.243

29

Surat Edaran Bank Indonesia No.9/24/DPbS, 0 % 8 !/ # & /

2 & / % 0 , h.21

30

Peringkat 1 : ROA > 1,5%

Peringkat 2 : 1,25% < ROA <1,5%

Peringkat 3 : 0,5% < ROA < 1,25%

Peringkat 4 : 0% < ROA < 0,5%

Peringkat 5 : ROA < 0%

3. Biaya operasional terhadap pendapatan operasional (BOPO) merupakan

rasio efisiensi biaya yang sering dipakai oleh bank dalam penilaian

kesehatan bank. Biaya operasional terhadap pendapatan operasional

(BOPO) adalah rasio yang mengukur seberapa besar suatu

perusahaan/suatu bank mampu mngendalikan biaya-biaya yang terdapat

dalam bank tersebut untuk menghasilkan pendapatan. Dengan kata lain,

rasio BOPO ini bertujuan untuk mengukur efisiensi kegiatan operasional

bank syariah31. Formulanya adalah:

x 100%

l Operasiona Pendapatan

l Operasiona Biaya

BOPO =

Peringkat 1 : BOPO < 83%

Peringkat 2 : 83% < BOPO <85%

Peringkat 3 : 85% < BOPO < 87%

Peringkat 4 : 87% < BOPO < 89%

Peringkat 5 : BOPO > 89%

31

;& .8 ) 4)04/4'#.

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain

dilakukan melalui penilaian terhadap komponen-komponen:

a. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva liquid

kurang dari 1 bulan.

b. : .

c. , " (LDR).

d. Proyeksi cash flow 3 bulan mendatang.

e. Ketergantungan pada dana antara bank dan deposan inti.

f. Kebijakan dan pengelolaan likuiditas ( , ( ! /

ALMA)

g. Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar

modal, atau sumber-sumber pendanaan lainnya.

h. Stabilitas Dana Pihak Ketiga (DPK).

<& %.4'454'#. ' ( #/#8 (4.4)7 8#.#( %.4'454': '7 #() ' 4.)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap

resiko pasar antara lain dilakukan melalui penilaian terhadap

komponen-komponen:

a. modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku

bunga dibandingkan dengan potential loss sebagai akibat fluktuasi

b. modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar

dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse

movement) nilai tukar

c. kecukupan penerapan sistem manajemen risiko pasar.

& (734'#-4 4'#.

Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan

keputusan. Rasio profitabilitas merupakan penjelasan mengenai efektivitas

manajemen suatu perusahaan32, dimana dalam perbankan profitabilitas menjadi

rasio penggambaran tingkat keuntungan yang diperoleh bank atas operasionalnya.

(ROA) adalah rasio profitabilitas yang menunjukkan

perbandingan antara laba sebelum pajak dengan total aset bank. Rasio ini

menunjukkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang

bersangkutan.33

ROA merupakan rasio yang menggambarkan kemampuan perusahaan dalam

menghasilkan profit atas aktiva. Rasio ini mengukur operasional manajemen

perusahaan atau bank. Analisis ROA dalam analisis keuangan mempunyai arti

yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat

menyeluruh (komprehensif). Analisis ROA ini sudah merupakan teknik analisis

yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari

keseluruhan operasi perusahaan dan untuk dapat mengukur kemampuan

32

J. Fred Weston dan Thomas E. Copeland, ( 4 # ! (Jakarta: Penerbit Erlangga, 1992) edisi kedelapan, h. 232

33

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang

digunakan untuk operasi perusahaan atau bank dalam menghasilkan

keuntungan.34

100% x Pajak Sebelum Laba

A O R

8 =

34

& '7/ % 4'4#%

Dalam penulisan skripsi ini, penulis menggunakan metode analisis

kuantitatif, di mana penulis menjelaskan secara sistematik, aktual dan akurat

mengenai fakta dan karakteristik yang terjadi berdasarkan penelitian yang

dilakukan di PT. Bank Perkreditan Rakyat Syariah Saleh Artha, khususnya

mengenai rasio KAP, BOPO, CAR, FDR, dan ROA.

Berdasarkan data yang diperoleh dari hasil penelitian mengenai rasio rasio

KAP, BOPO, CAR, FDR, dan ROA data akan dikumpulkan, dianalisis dan

diterapkan dengan teori yang ada dengan menggunakan alat analisis regresi

berganda dan kemudian akan diambil suatu kesimpulan.

& %4. % 4'4#%

Jenis penelitian ini adalah observasi di kantor PT. BPRS Saleh Artha

Tambun Selatan Bekasi dan merupakan penelitian pustaka dengan meneliti

laporan keuangan triwulan bank yang diterbitkan antara tahun 2005 sampai

dengan 2009.

1& %4. #'# /#% 0$- ( #'#

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer adalah data yang dikumpulkan dan diolah sendiri oleh

dari pihak PT. BPRS Saleh Artha berupa laporan yang diterbitkan secara berkala.

Sedangkan data sekunder adalah data yang diterbitkan atau digunakan oleh bukan

pengolahnya, dalam hal iniadalah sumber-sumber bacaan seperti buku-buku

referensi, jurnal, bahan bacaan yang diperoleh dari internet, dan lain sebagainya.

& #(4#- % 4'4#%

1. Variabel X (Variabel Independen atau Variabel Bebas)

Merupakan suatu variabel yang mempengaruhi atau menjadi penyebab

variabel lainnya. Variabel X dalam penelitian ini adalah Kualitas Aktiva

Produktif (KAP), Biaya Operasional Terhadap Pendapatan Operasional

(BOPO), (CAR) dan ! "

(FDR)

2. Variabel Y (Variabel Dependen atau Variabel Terikat)

Merupakan suatu variabel yang dipengaruhi atau disebabkan oleh

variabel lainnya. Variabel Y dalam penelitian ini adalah rasio

(ROA).

Paradigma Penelitian:

& )%4) %*0$80 #% #'#

Sesuai dengan masalah yang akan dibahas, maka data yang digunakan

dalam penulisan skripsi ini diambil dari Laporan Keuangan Publikasi, yaitu KAP

BOPO CAR

laporan yang menggambarkan posisi keuangan perusahaan, yang terdiri dari,

neraca, laporan laba rugi, laporan kualitas aktiva produktif, laporan perubahan

modal, laporan perhitungan rasio keuangan. Data yang ada dipilih berdasarkan

rasio yang diperlukan saja yang mendukung penelitian ini.

& )%4) %*7 # #% #'#

1. Tabulasi

Proses penghitungan data yang terbilang di dalam masing-masing tabel.

Dengan tabulasi data akan tampak dan bersifat rangkuman, sehingga mudah

untuk diolah selanjutnya.

Data yang ada dipilih berdasarkan rasio yang diperlukan saja, yaitu

KAP, BOPO, CAR, FDR, dan ROA yang direkapitulasi ke dalam lima

kelompok tabel, dan masing-masing tabel terdiri dari 20 data.

2. Verifikasi

Verifikasi adalah pemeriksaan benar tidaknya hasil yang telah

didapatkan dengan cara penyelidikan dari sumber-sumber kesalahan (bias)

yang mungkin ada dalam penelitian dan evaluasi tentang tingkap

akseptabilitas hasil, baik atas dasar teoritis ataupun empiris.

& )%4) %# 4.4. #'#

1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal.

Untuk mengetahui apakah data normal atau tidak maka dapat

dideteksi dengan melihat . Jika data (titik)

menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka

model regresi memenuhi asumsi normalitas. Tetapi jika data (titik)

menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal

maka model regresi tidak memenuhi asumsi normalitas.35

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari satu pengamatan

ke pengamatan lain. Jika varians dari residual dari satu pengamatan ke

pengamata yang lain tetap, hal tersebut dinamakan homokesdastisitas. Dan

jika varians berbeda disebut sebagai heteroskedastisitas. Model regresi

yang baik adalah tidak terjadi heteroskedastisitas.36

Untuk mengetahui ada tidaknya heteroskedastisitas pada suatu

model regresi, maka dapat dilihat pada pola 0 model tersebut.

Dengan ketentuan sebagai berikut:

• Titik-titik (data) menyebar diatas dan dibawah atau disekitar angka 0.

35

Singgih Santoso,& / , 0%00 0 / % /,(Jakarta:PT. Elex Media Komputindo,2000), h.214

36

• Titik-titik (data) tidak mengumpul hanya diatas atau dibawah saja.

• Penyebaran titik-titik (data) tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali.

• Penyebaran titik-titik (data) sebaiknya tidak berpola.37

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah

model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 sebelumnya. Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi. Tentu saja regresi

yang baik adalah regresi yang bebas dari autokorelasi. Dengan ketentuan

sebagai berikut:

• Angka D-W diantara -2 sampai +2, maka tidak ada autokorelasi.

• Angka D-W dibawah -2, maka terjadi autokorelasi positif.

• Angka D-W diatas +2, maka terjadi autokorelasi negatif38.

d. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi

37

Bhuono Agung Nugroho, 0 ! ; ( ( 0 / % " !

( !! / 0%00 (Yogyakarta: C.V. Andi Offset, 2005), h.63 38

korelasi, maka terdapat multikolonieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen.39

Untuk mengetahui ada tidaknya multikolonieritas pada model

regresi, dapat dilihat beberapa hal, diantaranya:

• Jika nilai 5 7 (VIF) tidak lebih dari 10, maka

model regresi bebas dari multikolonieritas.

• Nilai 8 tidak kurang dari 0,1, maka model regresi bebas dari

multikolonieritas.40

2. Uji Hipotesis

a. Uji simultan dengan F-Test (Anova)

Uji simultan dengan F-Test bertujuan untuk mengetahui pengaruh

secara bersama-sama variabel independen terhadap variabel dependen.

Jika 3 (pada kolom signifikan) lebih kecil dari 3 !

yang ditentukan, atau f hitung (pada kolom f) lebih besar dari f table,

maka dapat dikatakan adanya pengaruh yang signifikan.41

b. Uji parsial dengan T-test

Uji parsial dengan T-test bertujuan untuk mengetahui seberapa

besarnya pengaruh masing-masing variabel independen secara individu

(parsial) terhadap variabel dependen. Nilai uji T-test dapat dilihat dari

39

7 h.203 40

Nugruho, 0 ! ; ( ( 0 / % " ! ( !! / 0%00

h.58 41

3 (pada kolom signifikan) pada masing-masing variabel independen,

jika 3 lebih kecil dari 3 ! yang ditentukan, atau

t-hitung (pada kolom t) lebih besar dari t table, maka dapat dikatakan

adanya pengaruh yang signifikan.42

3. Uji koefisien determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar

kemampuan variabel independen menjelaskan variabel dependen. Dalam

output SPSS, koefisien determanisi terletak pada tabel ( 0 dan

tertulis 0 Namun untuk regresi linear berganda sebaiknya

menggunakan 0 yang sudah disesuaikan atau tertulis 4

0 karena disesuaikan dengan jumlah variabel independen yang

digunakan dalam penelitian. Nilai 0 yang baik jika di atas 0,5 karena

nilai 0 berkisar antara 0 sampai dengan 1.43

4. Uji koefisien regresi

Bentuk persamaan regresi linear berganda tersebut adalah sebagai berikut:

Y = a + b1 X1+ b2 X2 + b3 X3 + b4 X4

Dimana:

Y = NPM

a = Konstanta

b = Koefisien regresi

42

7 h.54 43

X1 = KAP

X2 = BOPO

X3 = CAR

X4 = FDR

Untuk menguji tingkat signifikan koefisien regresi didasarkan pada nilai

3 sehingga pengujian hipotesis dapat dilakukan sebagai berikut:

a. Menentukan Ho dan Ha

Secara simultan:

Ho : β = 0, tidak terdapat pengaruh antara KAP, BOPO, CAR dan

FDR dengan ROA.

Ha : β ≠ 0, terdapat pengaruh antara KAP, BOPO, CAR dan FDR

dengan ROA.

Secara parsial:

Ho : β = 0, tidak terdapat pengaruh antara KAP dengan ROA

Ha : β ≠ 0, terdapat pengaruh antara KAP dengan ROA

Ho : β = 0, tidak terdapat pengaruh BOPO dengan ROA.

.Ha : β ≠ 0, terdapat pengaruh BOPO dengan ROA.

Ho : β = 0, tidak terdapat pengaruh CAR dengan ROA

Ha : β ≠ 0, terdapat pengaruh CAR dengan ROA.

Ho : β = 0, tidak terdapat pengaruh FDR dengan ROA

Ha : β ≠ 0, terdapat pengaruh FDR dengan ROA.

Tingkat signifikan yang digunakan adalah sebesar 5% atau α = 0,05.

c. Menentukan kriteria penerimaan dan penolakan Ho.

Jika 3 > 0,05, Ho diterima.

Jika 3 < 0,05, Ho ditolak.

& 7)#.4 /#% =#)'0 % 4'4#%

Penelitian ini dilakuahkan di PT. BPRS Saleh Artha, yang beralamat di

Jalan Sultan Hasanuddin No. 60 Tambun Selatan-Bekasi. Pemilihan lokasi karena

sudah bertahan 19 tahun lebih dengan nasabah menengah ke bawah dan dekat

dengan rumah tinggal penulis untuk memudahkan penelitian dari segi waktu,

tenaga, biaya, dan jarak. Waktu penelitian dilakukan pada rentang waktu April

& #$-#(#% $0$ (0.# ##%

1. Sejarah Berdirinya BPRS Saleh Artha

Pembangunan BPRS Saleh Artha berangkat dari keprihatinan seorang

ulama dan aktifis muslim, Dr. Sebki Abdul Kadir, terhadap menjamurnya

praktek-praktek ribawi yang semakin mengikis moral umat Islam. Kemirisan

hatinya melihat kondisi umat kerap kali dituangkan dalam setiap ceramahnya

di berbagai tempat. Kegundahan hatinya akan nasib umat yang kian terpuruk

ditepisnya dengan merealisasikan lembaga ekonomi umat.

Keinginan yang kuat dalam memajukan ekonomi umat tersebut pada

akhirnya dapat terwujud dengan berdirinya Baitul Maal wa Tamwil (BMT)

Saleh Artha.

Seiring dengan dikeluarkannya kebijakan Bank Indonesia tentang

operasional bank berlandaskan prinsip Syariah, maka pada tanggal 4 Juni

1993 berdirilah Bank Syariah Saleh Artha di Kabupaten Bekasi.

Perjalanan panjang Bank Syariah Saleh Artha menjadi suatu kekuatan

manajemen dalam memandang masa depan umat dengan menjalankan konsep

2. Visi dan Misi

Bank Pembiayaan Rakyat Syariah (BPRS) Saleh Artha memiliki visi

( 4 / / & / dengan penjabaran sebagai berikut:

1. Menjadi Bank Syariah pilihan masyarakat Bekasi

2. Menjadi bank syariah yang dikenal secara luas, baik di Kabupaten maupun

di Kotamadya Bekasi

Sedangkan misi dari BPRS Saleh Artha adalah:

1. Menjadi institusi perekat dan mediasi sistem ekonomi

2. Mengembangkan sumber daya yang profesional

3. Memperkokoh usaha-usaha masyarakat bekasi

4. Memberikan keuntungan yang maksimum

5. Peduli terhadap lingkungan masyarakat Bekasi

3. Produk dan Jasa BPRS Syariah Saleh Artha

a. Penghimpunan Dana

Simpanan pihak ketiga yang akan diproduktifkan secara syariah oleh

BPRS Saleh Artha di mana nasabah pihak ketiga akan mendapatkan bonus

atau bagi hasil atas keuntungan yang diperoleh BPRS Saleh Artha.

#-0%*#%

# #-0%*#% 6#/4# # (' #

- #-0%*#% 0/ #(#-#

> #-0%*#% 90(-#%

#-0%*#% # (' # (2#%*)#

3 #-0%*#% #2#( # (' #

87.4'7 0/ #(#-# # (' #

$-4#:##%

a) ( (jual beli)

Pembiayaan dengan prinsip jual beli yaitu bank akan bertindak

sebagai pembeli atas barang yang dibutuhkan dan menjual barang

tersebut kepada nasabah dengan harga jual yang disepakati.

b) ( (bagi hasil)

Pembiayaan dengan prinsip kerjasama, bank bertindak sebagai

pemberi modal (shahibul maal) kepada nasabah (mudharib) untuk

modal kerja usaha. Keuntungan yang diperoleh dibagi dengan

kesepakatan

c) ( / (bagi hasil)

Pembiayaan dengan prinsip kerjasama. Bank sebagai partner

kerjasama permodalan atas usaha nasabah. Keuntgungan yang

diperoleh dibagi sesuai dengan kesepakatan dan penyertaan

modalnya.

d) 74 (sewa)

Pembiayaan dengan prinsip sewa menyewa suatu barang atau

jasa antara pemilik barang dengan penyewa untuk mendapatkan

b. Jasa pelayanan perbankan

1. Transfer ke rekening bank lainnya

2. pembayaran rekening listrik, telepon

3. pembayaran tagihan handphone dan ponsel

4. pembayaran cicilan kendaraan

;& pembayaran tagihan kartu kredit

& %# 4.4. .)(48'43

#(4#-Data-data yang diperlukan dalam analisis ini didapat dari laporan keuangan

triwulan PT. BPRS Saleh Artha dimulai dari Maret 2005 sampai dengan

Desember 2009.

Dari hasil olahan data yang dilakukan dengan menggunakan 0%00

3 :< = dapat dijelaskan mengenai variabel-variabel yang terdapat

pada model regresi yang dapat dilihat pada tabel-tabel di bawah ini:

a. Kualitas Aktiva Produktif (KAP)

Perkembangan nilai rasio Kualitas Aktiva Produktif (KAP) PT. BPRS

[image:58.612.132.540.54.416.2]Saleh Artha dari tahun 2005 sampai dengan tahun 2009 dapat dilihat pada

tabel berikut ini:

Secara grafik Kualitas Aktiva Produktif (KAP) PT. BPRS Saleh Artha

dari tahun 2005 sampai dengan tahun 2009 dapat dilihat dalam grafik di

> ? :

Perkembangan Nilai Rasio Kualitas Aktiva Produktif (KAP)

0

8 ? :

Deskriptif Kualitas Aktiva Produktif (KAP)

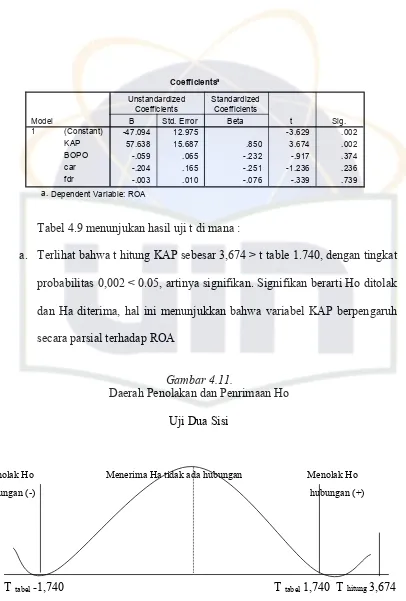

Secara umum, kualitas Aktiva Produktif (KAP) dari tahun 2005 sampai

Desember 2009 mengalami fluktuasi dilihat dalam skala triwulanan, dengan

kisaran terendah 94% dan kisaran tertinggi 99%.

Jika dihitung dalam skala tahunan, Kualitas Aktiva Produktif (KAP)

pada tahun 2007 memiliki rata-rata sebesar 97%. Kemudian pada tahun 2006,

rata-rata Kualitas Aktiva Produktif (KAP) naik menjadi 99% yang

menunjukkan bahwa pada tahun 2006 tingkat Kualitas Aktiva Produktif

(KAP) yang dimiliki oleh PT. BPRS Saleh Artha mengalami peningkatan.

Pada tahun 2007 rata-rata Kualitas Aktiva Produktif (KAP) kembali

mengalami penurunan yaitu sebesar 97%, dan tetap stabil di dua tahun

berikutnya yaitu sebesar 98%. Total selama 5 tahun, KAP BPRS Saleh Artha

memiliki rata-rata 97,6%.

Besaran persentase ini menunjukkan bahwa Kualitas Aktiva Produktif

(KAP) PT. BPRS Saleh Artha berada pada peringkat 2, di mana masih

terdapat beberapa aktiva yang masih dalam kategori tidak menghasilkan

(DPK, KL, D, dan M), namun belum sampai mengkhawatirkan atau merusak

operasional bank itu sendiri.

Dalam tabel data statistik deskriptif di atas dijelaskan bahwa standar

deviasi sebesar 0.01504, yang menunjukkan bahwa data KAP sejak tahun

2005 sampai dengan 2009 mengelompok di sekitar rata-rata rasio KAP.

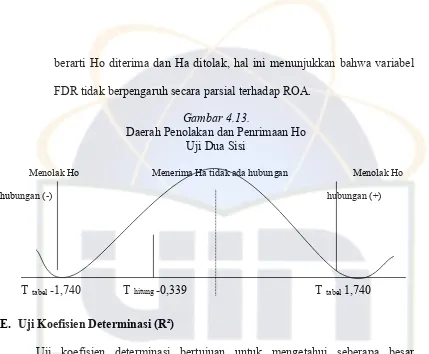

b. Biaya Operasional dengan Pendapatan Operasional (BOPO)

Perkembangan nilai rasio biaya (beban) terhadap pendapatan

operasional (BOPO) BPRS Saleh Artha dari tahun 2005 sampai dengan tahun

2009 dapat dilihat pada tabel berikut ini:

> ? 1

8 ? 1

Deskriptif Biaya Operasional dan Pendapatan Operasional (BOPO)

%& &

! " # $

Biaya operasional terhadap pendapatan operasional (BOPO) adalah rasio

yang mengukur seberapa besar suatu perusahaan/suatu bank mampu

mngendalikan biaya-biaya yang terdapat dalam bank tersebut untuk

menghasilkan pendapatan. Dengan kata lain, rasio BOPO ini bertujuan untuk

mengukur efisiensi kegiatan operasional bank syariah44

Dari gambar 4.3 di atas, dapat dilihat bahwa nilai rasio BOPO BPRS

Saleh Artha dari tahun 2005 sampai dengan 2009 juga mengalami fluktuasi

dari kisaran terendah 59,44% sampai kisaran tertinggi 71,07%. Namun,

persentase BOPO berbanding terbalik. Semakin kecil hasil BOPO, maka

efisiensi semakin besar. Seluruh rasio BOPO BPRS Saleh Artha termasuk

dalam kategori peringkat 1 yaitu BOPO < 83%. Ini menunjukkan bahwa

BPRS Saleh Artha cukup efisien dalam kegiatan operasional perusahaannya.

Berdasarkan pada tabel deskriptif di atas, standar deviasi adalah sebesar

3,97888 yang menunjukkan bahwa data BOPO sejak tahun 2005 sampai

dengan 2009 mengelompok di sekitar rata-rata rasio BOPO.

44

c. (CAR)

Perkembangan nilai rasio kecukupan modal atau

PT. BPRS Saleh Artha sejak tahun 2005 sampai dengan tahun 2009 adalah

sebagai berikut:

> ? @

Perkembangan Nilai Rasio (CAR)

8