v

PERBANDINGAN KESTABILAN DAN HUBUNGAN VOLATILITAS NILAI TUKAR DINAR EMAS, DIRHAM PERAK, DAN DOLAS AS

DALAM DENOMINASI RUPIAH, RINGGIT MALAYSIA, DAN DOLAR SINGAPURA

SKRIPSI

Disusun Oleh SYAIF MUHANNAD

NIM 105081002593

JURUSAN MANAJEMEN KEUANGAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

“Maka apabila kamu telah selesai (dari suatu urusan),

Kerjakanlah dengan Sungguh-sungguh (urusan yang lain)”

(QS. Al-Insyiroh:7)

Dengan ilmu, kehidupan menjadi enak,

dengan seni, kehidupan menjadi halus,

dan dengan agama hidup menjadi

terarah dan bermakna . . .

(Prof. Dr. H. A. Mukti Ali)

Kepersembahkan skripsi ini untuk kedua orang tuaku tercinta,

Kakak-kakakku dan teman-temanku yang selalu Memberikan

v

DAFTAR RIWAYAT HIDUP

DATA PRIBADI:

Nama : Syaif Muhannad

Tempat/Tgl Lahir : Tangerang, 22 Desember 1986 Jenis Kelamin : Pria

Agama : Islam

Status Perkawinan : Belum Kawin

Alamat Rumah : Jl. Maulana Hasanudin No. 69 Rt. 002/03, Kel. Cipondoh Makmur Kec. Cipondoh

Kota Tangerang, 15148 Indonesia.Telp: 91082528 Email: syaifmuhannad@rocketmail.com

RIWAYAT PENDIDIKAN:

1. Sekolah Dasar Islam YASIR, Tangerang, Tamat Th. 1998

2. Sekolah Lanjutan Tingkat Pertama YASIR, Tangerang, Tamat Th. 2001 3. Madrasah Aliyah Ibnu Rusydi, Tangerang, Tamat Th. 2004

PENGALAMAN ORGANISASI:

1. Ketua OSIS MA Ibnu Rusydi, selama 2 tahun

vi

ABSTRAK

Penelitian ini bertujuan untuk: (a) membuktikan manakah diantara dinar emas, dirham perak, dan dolar AS yang mempunyai nilai tukar paling stabil dalam denominasi rupiah, ringgit Malaysia, dan dolar Singapura; (b) menentukan arah dan bentuk hubungan volatilitas antara nilai tukar dinar emas, dirham perak, dan dolar AS dalam denominasi rupiah, ringgit Malaysia, dan dolar Singapura. Berdasarkan hasil perhitungan koefisien variasi (coefficient of variation) dapat dinyatakan bahwa secara rata-rata nilai tukar dinar emas lebih stabil dibandingkan dengan nilai tukar dirham perak dan dolar AS terhadap rupiah, ringgit Malaysia, dan dolar Singapura. Hasil uji kausalitas Granger menunjukkan bahwa hanya dinar emas dan dirham perak yang saling mempengaruhi, sedangkan terhadap dolar AS tidak berpengaruh. Sementara itu, estimasi model VAR menunjukkan: (a) volatilitas nilai tukar dinar emas terhadap rupiah dan dolar Singapura dipengaruhi oleh perubahan nilai tukar dirham perak, namun nilai tukar dinar emas terhadap ringgit Malaysia hanya dipengaruhi oleh perubahan nilai tukar dinar emas itu sendiri; (b) volatilitas nilai tukar dirham perak terhadap rupiah dan dolar Singapura hanya dipengaruhi oleh perubahan nilai tukar dirham perak itu sendiri, sementara volatilitas nilai tukar dirham perak terhadap ringgit Malaysia dipengaruhi oleh perubahan nilai tukar dinar emas; (c) volatilitas nilai tukar dolar AS lebih banyak dipengaruhi oleh pergerakan nilai tukarnya sendiri.

vii

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya kepada penulis hingga skripsi ini dapat diselesaikan. Penulis menyadari sepenuhnya, tanpa bantuan-Nya semua ini tidak akan terwujud dengan baik.

Skripsi yang berjudul “Hubungan Kestabilan dan Pengaruh Volatilitas

Nilai Tukar Dinar Emas, Dirham Perak, dan Dolar AS dalam Denominasi Rupiah,

Ringgit Malaysia, dan Dolar Singapura”, penulis ajukan untuk melengkapi syarat

-syarat guna memperoleh gelar sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Penulis juga mengucapkan terima kasih yang sedalam-dalamnya kepada ibunda tercinta Hj. Saiyah dan ayahanda (alm) H. Romlih yang senantiasa menuntun, mendorong, memotivasi serta mendidik penulis, sehingga penulis berhasil menyelesaikan studi di UIN Syarif Hidayatullah Jakarta.

Khusus kepada Bapak. Prof. Dr. Ahmad Rodoni dan Bapak. Arief Mufraini, Lc, M.Si. yang dengan penuh kesabaran dan keikhlasan telah membimbing penulis sehingga penulisan skripsi ini dapat diselesaikan dengan baik. Untuk kesemuanya itu, penulis haturkan terima kasih yang sedalam-dalamnya. Harapan penulis semoga Allah yang Maha Pengasih melimpahkan rahmat-Nya serta membalas amal dan perbuatan mereka.

viii

1. Bapak Rektor UIN Syarif Hidayatullah Jakarta.

2. Bapak Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Para dosen dan staff lainnya yang telah memberikan ilmu pengetahuan kepada penulis di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Kakak, adik dan rekan-rekan mahasiswa yang tidak penulis sebutkan satu persatu yang telah memberikan semangat dan motivasi bagi penulis. Semoga segala amal, budi baik dan bantuan yang telah diberikan mendapat karunia dan limpahan rahmat dari Allah SWT. Dan semoga, skripsi ini dapat bermanfaat.

ix

DAFTAR ISI

LEMBAR PENGESAHAN BIMBINGAN SKRIPSI ……… i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ……... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ……… iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ………. iv

DAFTAR RIWAYAT HIDUP ……… v

ABSTRAKSI ……… vi

KATA PENGANTAR ……….. vii

DAFTAR ISI ………... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ………... 1

1.2. Perumusan Masalah ………... 10

1.3. Tujuan dan Manfaat Penelitian ……….. 11

BAB II TINJAUAN PUSTAKA 2.1. Pengantar ……… 12

2.2. Konsep Uang ………. 13

2.3. Perkembangan Sistem Moneter 1. Sistem Standar Emas 1870-1914 ……… 17

2. Sistem Bretton Woods ……… 19

x

2.4. Studi-studi Terkait dengan Kestabilan Nilai Tukar … 27

2.5. Kerangka Pemikiran ………... 35

BAB III METODOLOGI DAN DATA PENELITIAN 3.1. Ruang Lingkup Penelitian ….……… 38

3.2. Metode Penentuan Sampel ...……… 39

3.3. Metode Pengumpulan Data .………. 39

3.4. Metode Analisis dan Uji Hipotesis ……….. 41

BAB IV HASIL DAN PEMBAHASAN 4.1. Pengantar ……….. 46

4.2. Perkembangan Nilai Tukar Dolar AS ………….. 47

4.3. Perkembangan Harga Dinar Emas ………... 50

4.4. Perkembangan Harga Dirham Perak ……… 55

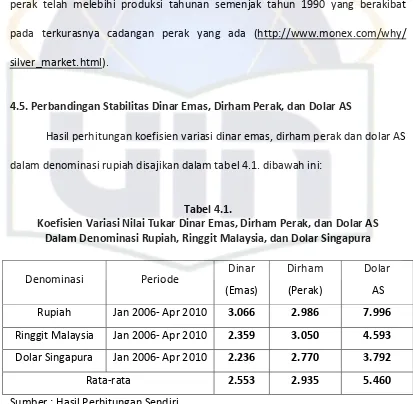

4.5. Perbandingan Stabilitas Nilai Tukar ……….…... 57

4.6. Keterkaitan Volatilitas Nilai Tukar ……….…… 64

4.7. Interpretasi Terhadap Hasil ………. 81

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ……….. 84

5.2. Saran-saran ……….. 86

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Perdagangan merupakan aktivitas yang sangat penting dalam

perekonomian. Dengan adanya perdagangan, kelebihan produksi yang dihasilkan

satu pihak dapat disalurkan kepada pihak lain, sehingga sektor riil dapat bergerak

lebih cepat. Banyak ahli ekonomi menganggap sektor perdagangan sebagai

mesin penggerak pembangunan (engine of development) sehingga peranan

perdagangan ini perlu dipacu untuk mencapai keberhasilan pembangunan

ekonomi suatu bangsa. Sebagaimana dijelaskan Mankiw (2000:180),

negara-negara maju pada umumnya menjadikan perdagangan internasional sebagai

sentral perhatian dalam menganalisis pembangunan ekonomi dan merumuskan

kebijakan-kebijakan yang akan diambil. Hal ini tentunya terkait dengan besarnya

peranan sektor perdagangan dalam struktur perekonomian mereka. Misalnya di

Kanada, Inggris, Jerman dan Perancis kontribusi ekspor dan impor sudah

melebihi 30 persen dari PDB masing-masingnya pada tahun 1997. Bagi

negara-negara berkembang perdagangan juga memainkan peranan yang cukup penting

dalam upaya meningkatkan pendapatan nasional, penerimaan anggaran negara

dan persediaan devisa. Perkembangan jumlah barang yang diperdagangkan dan

penerimaan yang dihasilkan dari sektor ini akan berpengaruh langsung pada

2 Semakin besarnya volume dan intensitas perdagangan baik domestik

maupun luar negeri tidak terlepas dari faktor semakin cepatnya kemajuan

teknologi informasi, komunikasi dan transportasi dalam era globalisasi dewasa

ini. Akan tetapi, pesatnya perkembangan perdagangan pada dasarnya terwujud

berkat ditemukannya uang. Dapat dibayangkan bagaimana sulitnya untuk

mengembangkan perdagangan jika masih menggunakan sistem tradisional

berupa barter yaitu pertukaran barang dengan barang. Pertukaran barter ini

mensyaratkan adanya keinginan yang sama pada waktu yang bersamaan (double

coincidence of wants) dari pihak-pihak yang melakukan pertukaran ini. Namun, semakin beragam dan kompleks kebutuhan hidup manusia, maka semakin sulit

menciptakan situasi yang dipersyaratkan dalam sistem barter ini. Sebaliknya,

dengan menggunakan uang kegiatan perdagangan dapat dilakukan lebih mudah,

cepat dan efisien. Selain berfungsi sebagai alat tukar (means of exchange), uang

juga bermanfaat sebagai alat penyimpan nilai (store of value), satuan hitung (unit

of account) dan ukuran untuk pembayaran masa depan (standard for deferred payments).

Peranan uang sebagai alat tukar mensyaratkan uang tersebut harus

diterima oleh masyarakat sebagai alat pembayaran. Artinya, si penjual barang

mau menerima uang sebagai pembayaran untuk barangnya karena ia percaya

bahwa uang tersebut juga akan diterima oleh orang lain (masyarakat umum)

sebagai alat pembayaran apabila ia nanti memerlukan untuk membeli barang

3 pemilihan barang apa yang bisa digunakan sebagai uang. Barang apapun bisa

digunakan asal unsur kepercayaan ini bisa dilekatkan pada barang tersebut (Lihat

Boediono, 1996:10-12).

Menurut Karnaen (2006:2), jauh sebelum ini, Ibn Miskawih (1030 M)

telah menerangkan syarat-syarat agar sesuatu dapat dijadikan uang dan diterima

masyarakat umum. Persyaratan itu adalah: tahan lama (durability); mudah (convenience) untuk dibawa; tidak dapat dikorup (incorruptibility); dikehendaki

(desirability) semua orang; dan senang orang melihatnya. Selain itu, menurut

Nasution (2006:240) ada kondisi lain yang diperlukan agar suatu barang bisa

dijadikan uang antara lain: kelangkaan (scarcity) yaitu persediaan barang itu

harus terbatas; dan nilai tinggi, maksudnya barang yang dijadikan uang harus

bernilai tinggi, sehingga tidak memerlukan jumlah yang banyak untuk melakukan

transaksi. Emas dan perak telah memenuhi berbagai persyaratan yang

dikemukakan diatas.

Dalam sejarah Islam, uang merupakan sesuatu yang diadopsi dari

peradaban Romawi dan Persia. Ini dimungkinkan karena penggunaan dan konsep

uang tidak bertentangan dengan ajaran Islam. Dinar adalah mata uang emas

yang diambil dari Romawi dan dirham adalah mata uang perak warisan Persia.

Dalam sejarah Islam, belum pernah terjadi krisis moneter dan ekonomi

sebagaimana datang silih berganti pada masa sekarang ini. Mata uang memang

relatif stabil manakala nilainya masih disandarkan pada emas. Sejak zaman Nabi

4 dikenal uang emas (dinar) dan uang perak (dirham). ( Lihat Nasution, 2006:242;

dan Karim, 2001:146). Saat ini emas dan perak tidak lagi digunakan sebagai uang

melainkan telah diganti dengan uang kertas, uang giral dan uang elektronik yang

dijalankan dalam sistem uang fiat (fiat money) berbasis bunga dan cadangan

terbatas (fractional reserve requirement). Menurut Rabb (2002:99) uang fiat

adalah mata uang atau alat pembayaran yang sah (a legal tender) yang nilainya

ditentukan oleh kekuatan ekonomi dan kapital negara yang mempergunakannya.

Masyarakat menerima uang kertas dalam menukar barang-barang dan jasa-jasa

karena pembatasan terhadap pilihan dan penggunaan alat tukar (medium of exchange).

Dari satu sisi penggunaan uang "modern" tersebut memang mempunyai

beberapa keunggulan, namun dari sisi yang lain juga memiliki berbagai

kelemahan yang dinilai banyak ahli ekonomi sangat merugikan. Misalnya Meera

(2002:9-43) telah menjelaskan bahwa sistem moneter yang bertumpu pada

penggunaan uang fiat berbasiskan bunga dan cadangan minimum terbatas telah

menyebabkan penawaran uang selalu lebih besar dari nilai output yang

dihasilkan oleh sektor riil, sehingga menimbulkan masalah peningkatan

harga-harga. Terjadinya inflasi umum tidak akan jadi masalah bila pendapatan

seseorang juga meningkat sebesar itu pada periode yang sama. Sekelompok kecil

masyarakat akan mendapatkan keuntungan dengan peningkatan penawaran

uang tersebut, sehingga peningkatan pendapatannya jauh diatas tingkat inflasi.

5 berkembang, peningkatan upah dan gaji kurang dari angka inflasi umum tersebut

sehingga daya beli mereka akan berkurang secara bertahap. Ketimpangan

distribusi pendapatan inilah yang akan mengakibatkan berbagai masalah sosial

ekonomi. Masyarakat yang tidak mempunyai pendapatan tetap, maupun yang

pendapatan tetapnya tidak mengalami peningkatan yang cukup, lama-kelamaan

akan terdorong menjadi masyarakat yang miskin absolut yaitu tidak mampu lagi

memenuhi kebutuhan yang paling pokok bagi kehidupan. Oleh karena itu, sistem

moneter uang fiat yang berdasarkan pada bunga dapat dikatakan telah

menciptakan kemiskinan secara otomatis dan berkelanjutan.

Dalam konteks perdagangan internasional, sistem pembayaran juga

sudah meninggalkan standard emas. Sebagai gantinya, sebagian negara

menerapkan nilai tukar bebas (flexible exchange rate) dan sebagian yang lain

yang menerapkan nilai tukar tetap (fixed exchange rate). Sedangkan transaksi

ekspor dan impor pada umumnya masih menggunakan dolar AS, walaupun

sistem Bretton Wood telah lama runtuh. Artinya, ekspor kita dibayar dalam dolar

AS oleh mitra dagang di luar negeri, dan jika ingin mengimpor kita harus

menukar rupiah terlebih dahulu dengan dolar AS untuk selanjutnya dibayarkan

kepada pedagang asing. Utang-piutang luar negeri serta aliran modal asing juga

sebagian besar dalam bentuk dolar AS. Oleh karena itu, perubahan nilai tukar

dolar AS akan sangat mempengaruhi kegiatan perdagangan dan perekonomian

6 Perubahan kurs yang besar dan terjadi secara tiba-tiba terhadap mata

uang kuat dunia tersebut dapat menyebabkan malapetaka bagi perekonomian

suatu negara dan selanjutnya bisa pula menjalar ke negara lain. Contoh yang

masih hangat dalam ingatan kita adalah terjadinya krisis di Asia pada akhir tahun

1990an. Stiglizt (2003:125) menjelaskan bahwa ketika mata uang Baht Thailand

jatuh pada tanggal 2 Juli 1997, tak seorangpun tahu bahwa inilah awal dari krisis

ekonomi terbesar sejak masa depresi besar (the great depression) yaitu krisis

yang menyebar dari Asia hingga Rusia dan Amerika Latin serta mengancam

seluruh dunia. Selama sepuluh tahun mata uang Baht diperjualbelikan sebesar

25 baht dibandingkan 1 dolar AS; kemudian dalam semalam, mata uang tersebut

jatuh hingga 25 persen. Selanjutnya spekulasi mata uang menyebar dan

menyerang Malaysia, Korea, Filipina, dan Indonesia. Akhir tahun tersebut

merupakan awal mula bencana kurs yang mengancam perbankan, pasar saham,

dan bahkan keseluruhan perekonomian di wilayah tersebut.

Dalam konteks Indonesia, krisis moneter yang kemudian berkembang

menjadi krisis ekonomi tersebut memiliki dampak yang sangat besar dan

merugikan banyak pihak. Jika pada awal tahun 1990-an satu dolar AS setara

dengan sekitar Rp 2.500-an, maka pada saat krisis kurs rupiah pernah menyentuh

angka Rp 17.000 per dolar AS. Inflasi dan tingkat bunga juga melambung tinggi,

industri banyak yang bangkrut, terutama yang bahan bakunya tergantung pada

impor. Pertumbuhan ekonomi menjadi minus 13,8 persen pada tahun 1998,

7 Meskipun perekenomian Indonesia dan negara-negara Asia Timur lainnya

telah mulai pulih, namun tanpa ada perbaikan yang mendasar, krisis serupa bisa

terjadi lagi. Banyak pihak yang berpendapat akan dari krisis tersebut adalah

ketidakstabilan nilai tukar atau kerentanan nilai tukar terhadap serangan

spekulan yang mempunyai dana besar. Oleh karena itu, sistem nilai tukar yang

diterapkan sekarang ini perlu untuk dikaji ulang secara mendalam. Salah satu

langkah alternatif untuk memperbaiki sistem moneter sekarang ini adalah

penerapan dinar emas dan dirham perak untuk alat pembayaran perdagangan

luar negeri.

Menurut Mahathir (2001), harga emas memang juga berfluktuasi, tetapi

fluktuasinya minimal. Kemungkinan untuk mendevaluasi emas dengan seratus

persen atau seribu persen sekalipun tidak ada, bahkan tidak mungkin direvaluasi

dengan jumlah persentase yang sama.

Gagasan tentang Dinar Emas Islami sebenarnya, berasal dari Omar

Ibrahim Vadillo, pendiri Organisasi Internasional Morabeteen tahun 1983 di

Afrika Selatan yang dikenal luas sampai ke Eropa. Gagasan ini ditujukan untuk

mengurangi dominasi dan hegemoni dolar AS sebagai suatu mata uang

internasional yang nilainya terus merosot dan berfluktuasi. Sedangkan Dinar

Emas Islami mempunyai keunggulan sebagai alat tukar terbaik yang dapat

meredam terjadinya spekulasi dan manipulasi sehingga dapat dijadikan

8 Menurut Majid (2005:140) dalam Darwis (2006), negara yang memiliki

neraca perdagangan defisit mayoritas adalah negara-negara muslim. Artinya,

jumlah dana negara-negara muslim lebih banyak mengalir ke luar ketimbang

dana asing yang masuk ke negara-negara tersebut. Terjadinya capital flight yang

tinggi menyebabkan devisa negara akan turun, kalaupun tidak minus. Bila ini

terjadi, maka untuk menutupi defisit budget dan negara terpaksa harus didanai

dengan utang luar negeri. Keterpaksaan berutang jelas telah memerangkapkan

negara penghutang terhadap keharusan untuk memenuhi semua persyaratan

yang ditetapkan negara donor (pemberi hutang), yang sifatnya sangat mencekik

leher negara pengutang. Keharusan menggunakan Dolar AS ketika membayar

utang akan menyebabkan nilai uang negara pengutang semakin rendah.

Konsekwensinya, negara pengutang berada di pihak yang dirugikan

karena harus membayar utang dalam jumlah yang lebih banyak dibandingkan

dengan jumlah utang yang sesungguhnya. Ini semata-mata, karena

ketidakstabilan (appresiasi) nilai dolar AS.

Sebagaimana telah dijelaskan di atas, emas dan perak telah menjadi mata

uang di berbagai bangsa pada masa yang lampau. Selanjutnya mata uang yang

digunakan tidak lagi terbuat dari emas dan perak atau logam mulia lainnya,

melainkan diganti dengan uang kertas yang tidak mempunyai nilai instrinsik.

Walaupun demikian, sistem moneter internasional masih berbasiskan atau

dikaitkan dengan emas sehingga kestabilan nilai tukar mata uang antar negara

9 (fiat money) murni yang tidak mengandung nilai instrinsik serta uang-uang kredit

yang tidak berwujud. Nilai tukar pada umumnya dibiarkan mengambang (floating

exchange rate), baik yang mengambang secara bebas (freely floating exchange rate) ataupun mengambang terkendali (managed floating exchange rate).

Uang kertas memang mempunyai kelebihan dalam penggunaannya.

Menurut Hasan (2004:82) kelebihan dari uang kertas antara lain: (1) mudah

dibawa-bawa karena lebih ringan dari uang logam; (2) kemungkinan untuk

menerbitkannya dalam tipe-tipe yang sesuai dengan volume interaksi dagang

yang berbeda-beda; (3) membawa uang kertas dari satu tempat ke tempat lain

berisiko lebih kecil terhadap bahaya-bahaya jalan; (4) biaya penerbitan lebih kecil

dari biaya-biaya pencetakan logam; dan (5) sifat uang kertas lebih fleksibel dalam

penerbitan daripada uang logam.

Akan tetapi, uang kertas juga memiliki berbagai kelemahan yang

mendatangkan dampak negatif lebih besar terhadap perekonomian. Bentuk

kelemahan dari uang kertas antara lain sebagai berikut: (1) resiko penerbitan

yang berlebihan sehingga dapat menimbulkan inflasi dan kekacauan kondisi

masyarakat; (2) buruknya kinerja uang fiat sebagai alat penyimpan nilai (store of

value) karena biaya penciptaan uang yang hampir nol menyebabkan nilainya jatuh dengan cepat ketika penawaran uang meningkat melebihi

kebutuhan-kebutuhan riil ekonomi; (3) memiliki resiko kekacauan dalam kegiatan keuangan

10 Sistem uang kertas tidak menjamin stabilitas nilai tukar seperti jaminan

yang ada pada sistem uang emas yang memiliki nilai tukar relatif tetap (Lihat

Hasan, 2002:83 dan Rab, 2002:99).

Menurut Arif (2004), penggunaan uang kertas juga menimbulkan efek

samping bagi aktifitas ekonomi, dimana nilai uang (kertas) akan berubah setiap

waktu karena nilainya mengalami penyusutan. Pada akhirnya, uang kertas dapat

dipergunakan sebagai komoditi perdagangan, bukan sebagai alat pembayaran.

Dampak digunakannya uang kertas sebagai komoditi perdagangan adalah

kehancuran nilai mata uang yang dengan dijadikannya uang sebagai alat

spekulasi, sehingga menyebabkan nilai mata uang jatuh.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan didepan, maka

perumusan masalah yang diajukan dalam penelitian ini adalah sebagai berikut :

1) Manakah diantara Dinar Emas, Dirham Perak dan Dolar AS yang

mempunyai nilai tukar lebih stabil dalam denominasi Rupiah, Ringgit

Malaysia, dan Dolar Singapura?

2) Bagaimana arah dan bentuk hubungan volatilitas antara nilai tukar Dinar

Emas, Dirham Perak dan Dolar AS dalam denominasi Rupiah, Ringgit

11

1.3. Tujuan dan Manfaat Penelitian

a. Tujuan dari penelitian ini adalah untuk:

1) Menganalisa tingkat kestabilan nilai tukar Dinar Emas, Dirham Perak

dan Dolar AS dalam denominasi Rupiah, Ringgit Malaysia, dan Dolar

Singapura.

2) Menganalisa arah dan bentuk hubungan atau keterkaitan antara

fluktuasi nilai tukar Dinar Emas, Dirham Perak dan Dolar AS dalam

denominasi Rupiah, Ringgit Malaysia, dan Dolar Singapura.

b. Manfaat yang diharapkan dari penelitian ini antara lain:

1) Memperkaya khazanah ilmu pengetahuan, khususnya dalam bidang

ekonomi moneter.

2) Menjadi bahan pertimbangan ilmiah bagi para pengambil keputusan

ataupun bagi stakeholder baik pemerintah, otoritas moneter, investor, maupun para praktisi perbankan.

3) Manfaat teoritis bagi dunia penelitian yaitu sebagai sumbangan

pemikiran dengan dukungan kajian pustaka serta penggunaan model

analisis dan model statistik diharapkan dapat menjadi referensi bagi

peneliti selanjutnya terutama dibidang ekonomi dan keuangan

12

BAB II

TINJAUAN PUSTAKA

2.1. Pengantar

Kajian literatur adalah elemen penting dari suatu penelitian ilmiah,

karena melalui tahapan inilah peneliti dapat memahami konsep-konsep yang

diteliti dan mengetahui penelitian-penelitian yang telah dilakukan orang lain

sebelumnya. Kajian literatur ini sering juga disebut dengan kajian kepustakaan.

Sebagian besar dari data sekunder yang digunakan dalam suatu penelitian

biasanya diperoleh melalui studi kepustakaan ini. Sebagaimana dijelaskan oleh

Sekaran (2000:61), literatur survei adalah kajian menyeluruh (a comprehensive

review) terhadap bahan-bahan kajian, baik yang sudah dipublikasikan ataupun belum, dalam bidang yang diminati (sedang dikerjakan) oleh peneliti

bersangkutan. Tujuan utama dari studi literatur itu adalah untuk memastikan

bahwa tidak ada variabel-variabel penting yang terlewatkan dari penelitian

sebelumnya.

Bab ini akan memaparkan hasil tinjauan kepustakaan terhadap

bahan-bahan yang terkait dengan sistem moneter uang fiat maupun dinar emas dan

dirham perak. Pada bagian awal akan diuraikan terlebih dahulu tentang konsep

uang dan sejarah perkembangannya, perkembangan sistem moneter, dan teori

13

2.2. Konsep Uang

Menurut Sanusi (2002:75) uang adalah segala sesuatu yang secara umum

diterima sebagai alat tukar (medium of exchange) untuk barang-barang dan

jasa-jasa dan untuk pembayaran utang. Imam Malik mendefinisikan uang sebagai

suatu komoditas yang diterima sebagai alat tukar. Artinya, segala sesuatu yang

tidak mempunyai nilai sebagai suatu komoditas tidak diperbolehkan untuk

dijadikan sebagai alat tukar. Secara agama, uang dilarang untuk dibungakan,

diperlakukan sebagai komoditas yang diperjualbelikan, ataupun dijual maupun

dibeli secara kredit (Sanusi, 2002:76).

Uang sangat besar arti dan manfaatnya bagi perekonomian karena

memiliki beberapa fungsi. Penjelasan ringkas tentang fungsi-fungsi tersebut akan

dijelaskan berikut ini:

a. Sebagai standar ukuran harga dan unit hitungan.

Fungsi yang paling utama dan. terpenting dan beberapa fungsi

uang adalah sebagai media pengukur nilai harga komoditas dan jasa, dan

perbandingan harga setiap, komoditas dengan komoditas lainnya. Uang

sebagai standar ukuran umum harga berlaku untuk ukuran nilai dan harga

dalam ekonomi, seperti berlakunya standar meter untuk ukuran jarak,

ampere untuk ukuran tegangan listrik, atau kilogram sebagai standar

timbangan. Demikianlah uang sebagai alat yang mesti diperlukan untuk

14 b. Sebagai Media Pertukaran (medium of exchange)

Uang adalah alat tukar yang digunakan setiap individu untuk

pertukaran komoditas dan jasa. Misalnya orang yang memiliki apel dan

membutuhkan beras, kalau dalam sistem barter pemilik apel berangkat

ke pasar untuk menemukan orang yang memiliki beras dan

membutuhkan apel sehingga bisa terjadi pertukaran diantara keduanya.

Akan tetapi, setelah orang-orang membuat uang, pemilik apel dapat

menjual barangnya dengan imbalan uang dan dengan uang itu dia dapat

membeli beras serta barang dan jasa apa saja yang dia kehendaki.

c. Sebagai Media Penyimpanan Nilai

Maksud ahli ekonomi dengan ungkapan "uang sebagai media

penyimpan nilai" adalah orang yang mendapatkan uang kadang tidak

mengeluarkan seluruhnya dalam satu waktu, tapi dia sisihkan sebagian

untuk membeli barang atau jasa yang dia butuhkan pada waktu yang dia

inginkan, atau disimpan untuk hal-hal yang tidak terduga seperti sakit

mendadak, kerugian tiba-tiba dan lain sebagainya. (lihat Hasan, 2005:12).

Setelah memperhatikan fungsi-fungsi uang tersebut, maka tidaklah

berlebihan bila sebagian orang mengisyaratkan bahwa penemuan uang

merupakan salah satu penemuan besar yang dicapai oleh manusia yang tidak

kalah penting dengan ditemukannya sistem tulis-menulis, sistem pengolahan

15

2.3. Perkembangan Sistem Moneter

Sebelum membahas sistem moneter yang pernah berlaku, terlebih

dahulu akan dijelaskan tentang konsep nilai tukar karena hal ini akan sering

disebut pada bagian berikutnya. Nilai tukar (exchange rate) adalah harga satu

mata uang (currency) dalam mata uang negara lain. Nilai tukar ini mempengaruhi

ekonomi dan kehidupan sehari-hari misalnya, ketika dolar AS menjadi lebih

berharga secara relatif terhadap mata uang asing (appreciation), maka

barang-barang asing menjadi lebih murah bagi orang Amerika dan barang-barang-barang-barang

Amerika menjadi lebih mahal bagi orang asing. Sebaliknya, ketika nilai dolar AS

jatuh (depreciation), maka barang-barang asing menjadi mahal bagi orang

Amerika dan barang-barang Amerika akan menjadi murah bagi pihak asing

(Mishkin, 2006:435).

Dengan kata lain naik turunnya nilai tukar (kurs) akan sangat berpengaruh

terhadap perkembangan perdagangan luar negeri pada khususnya, dan

perekonomian pada umumnya. Istilah apresiasi dan depresiasi digunakan apabila

suatu negara menerapkan sistem nilai tukar mengambang atau bebas (floating or

flexible exchange rate). Sedangkan dalam sistem nilai tukar tetap (fixed exchange rate) digunakan istilah revaluasi (revaluations) dan devaluasi (devaluations). Setelah mengetahui apa yang dimaksud dengan nilai tukar, maka pembahasan

akan dilanjutkan dengan sistem moneter. Disamping sistem moneter (monetary

16 Menurut Robert Mundell, sebagaimana dikutip oleh McKinnon (1993:7),

ketika kita membicarakan sistem moneter, kita sebenarnya sedang

memperhatikan tentang interaksi perdagangan bangsa-bangsa dan khususnya

berkaitan dengan uang dan instrumen kredit masyarakat suatu bangsa dalam

bentuk kurs, kapital dan pasar komoditas. Pengontrolannya dilakukan melalui

kebijakan-kebijakan pada tingkat nasional yang berkaitan satu dengan yang lain

dalam bentuk kerjasama. Sedangkan order, dalam perbedaannya dengan sistem,

merupakan kerangka atau seting dimana sistem beroperasi. Hal ini adalah

kerangka hukum, kesepakatan, peraturan, dan lain sebagainya yang membentuk

sistem dan sudah saling dimengerti oleh pihak-pihak yang ikut berpartisipasi

dalam sistem yang bersangkutan. Secara informal, order moneter ini lebih sering

disebut sebagai aturan main (the rule of the game). Terminologi ini pada awalnya

digunakan tahun 1920-an untuk menjelaskan diterimanya aturan tentang

standar emas internasional sebelum 1914.

Sistem dan order moneter internasional ini telah mengalami perubahan

seiring perjalanan waktu, tempat, lingkungan politik, dan teknologi keuangan.

Menurut McKinnon (1993:8) aturan-aturan main tentang moneter ini secara

kronologis dapat dibedakan menjadi: (a) the International Gold Standard,

17 Greater deutsche Mark Area, 1979-1992. Akan tetapi dalam tulisan berikut ini hanya akan dikemukakan aturan-aturan main dalam bentuk pengelompokan

yang lebih umum yaitu sistem standar emas, sistem Bretton Woods dan sistem

modern.

1) Sistem Standar Emas 1870-1914

Sistem standar emas internasional muncul pada tahun 1870 di

lnggris. Pemerintah Inggris menetapkan/mengikatkan nilai poundsterling

dengan emas. Perkembangan industri yang terjadi di Inggris serta

perdagangan dunia yang makin berkembang pada abad ke-19 menambah

kepercayaan dunia terhadap emas. Kepercayaan ini diperkuat juga

dengan ditemukannya tambang emas di Amerika dan Afrika Utara.

Dengan kejadian-kejadian tersebut sistem standar emas merupakan

suatu sistem yang dipakai oleh banyak negara semenjak 1870 hingga

perang dunia I, keadaan ekonomi dan perdagangan yang relatif stabil

selama periode tersebut merupakan faktor utama keberhasilan sistem

standar emas (Lihat Nopirin, 1999:225). Dari sudut pandang yang lain

tentunya dapat pula dikatakan bahwa standar emas telah mampu

menciptakan atau paling tidak mendorong terwujudnya stabilitas

perdagangan dan perekonomian bagi negara-negara yang

menerapkannya. Menurut Mc.Kinnon (1993:3), sistem standar emas ini

18 mendeklarasikan bahwa mata uang mereka tidak dapat ditukarkan

kedalam bentuk emas, dan demikian pula sebaliknya.

Suatu negara dikatakan memakai standar emas apabila: (a) nilai

mata uangnya dijamin dengan nilai seberat emas tertentu; (b) setiap

orang boleh membuat serta melebur uang emas; (c) pemerintah sanggup

membeli atau menjual emas, dalam jumlah yang tidak terbatas pada

harga tertentu (yang sudah ditetapkan oleh pemerintah). Selain memiliki

keunggulan, sistem standard emas ini juga banyak mendapat kritikan.

Misalnya Temim (1989), sebagaimana dikutip oleh Shah (2007:9),

menyebutkan dua kelemahan dari sistem standar emas yaitu:

a) akan menyebabkan hilangnya koordinasi diantara

organisasi-organisasi internasional; dan

b) akan menimbulkan ketidakseimbangan neraca pembayaran dalam

bentuk surplus dan defisit.

Banyak ekonom berpendapat bahwa jatuhnya standar emas

disebabkan oleh disiplin keuangan yang terlalu keras terhadap ekonomi

domestik sehingga output dan kesempatan kerja dikorbankan untuk

keseimbangan eksternal. Pandangan ini, bersamaan dengan pengalaman

yang tidak menggembirakan dari penerapan nilai tukar mengambang

(floating exchange rate) dalam periode 1920-an, telah menjadi motivasi

19 internasional baru, tetapi masih mengaitkannya terhadap emas untuk

menjaga kestabilan harga (lihat Hallwood and MacDonald, 2000:353).

2) Sistem Bretton Woods

Perjanjian Bretton Woods tahun 1944 ditujukan untuk

menciptakan stabilitas dalam nilai tukar antara mata uang penting dunia.

Dalam mengejar tujuan ini, Amerika Serikat berpatokan pada harga emas

sebelum perang $35 per ons yang telah ditetapkan berdasarkan Gold Reserve Act tahun 1934. Dapat diperhatikan proses devaluasi dolar AS dari sebelumnya sebesar $20.67 per ons. Dengan implementasi nilai tukar

yang disepakati antara mata uang yang terkait dan dolar AS, emas secara

tidak langsung akan bersifat sebagai jangkar (patok) untuk menguatkan

uang beredar internasional. Sebagai bagian dari perjanjian Bretton

Woods, didirikanlah International Bank for Reconstruction and Development (World Bank) dan International Monetary Fund (IMF). Tujuan utama dari World Bank jelas untuk menyediakan dana-dana bagi negara sedang berkembang dengan suku bunga subsidi. Sementara itu,

tujuan keberadaan IMF adalah untuk mempertahankan cadangan emas

dan mata uang asing yang mencakup kontribusi negara-negara anggota

IMF. Cadangan ini bisa dipinjamkan atas permintaan negara peminjam

dan dengan pertimbangan IMF, dan digunakan untuk mempertahankan

20 Secara lebih rinci, sesuai dengan ayat-ayat persetujuan Bretton

Woods, tujuan dari sistem moneter internasional yang baru tersebut

adalah untuk:

a) meningkatkan stabilitas nilai tukar (kurs);

b) memberikan kepercayaan diri kepada negara-negara anggota

dengan menyediakan sumber-sumber oleh IMF dengan jaminan

yang seimbang;

c) meningkatkan kerjasama moneter internasional dengan konsultasi

dan kolaborasi atas permasalahan moneter internasional;

d) memfasilitasi terciptanya pertumbuhan yang seimbang dari

perdagangan internasional, kesempatan kerja dan pendapatan riil;

e) membentuk sistem pembayaran multilateral transaksi berjalan;

f) memperpendek jangka waktu dan mengurangi tingkat

ketidakseimbangan dalam neraca pembayaran; (Hallwood and

MacDonald, 2000:353).

Sistem kurs valuta asing yang dipakai IMF menurut peraturan

mula-mulanya adalah kurs tetap dan tidak memperbolehkan negara

anggota melakukan pengawasan devisa (exchange control) kecuali

kalau suatu negara mengalami krisis moneter yang hebat atau defisit

neraca pembayaran yang cukup besar. Kemudian semenjak 1944-1973

21 uang negara anggota lainnya. Perbandingan ini hanya boleh diubah

apabila negara tersebut mengalami ketidakseimbangan neraca

pembayaran setelah konsultasi dengan IMF (Nopirin, 1999:227).

Selama periode 1944-1973 tersebut dolar AS merupakan mata

uang yang sangat penting dalam lalu lintas pembayaran internasional.

Peranan dolar AS ini timbul sejak berakhirnya Perang Dunia II, dimana

pada saat itu terjadi kekurangan dana. Negara-negara Eropa sangat

memerlukan dana untuk memulihkan keadaan ekonominya.

Satu-satunya sumber adalah Amerika Serikat, sehingga dolar AS banyak

diminta konsekwensinya, emas menjadi tergeser oleh dolar AS karena

disamping mempunyai daya beli yang kuat di Amerika, cadangan

(reserves) dalam bentuk dolar akan menghasilkan bunga. Dengan

makin pentingnya fungsi dolar, maka setiap negara anggota

menetapkan perbandingan mata uangnya terhadap dolar, yang

kemudian apabila perlu dapat ditukarkan dengan emas dengan

perbandingan dolar:emas tertentu (ibid. 1999:227).

Dengan makin berkembangnya perdagangan internasional,

maka makin besar pula kebutuhan alat-alat liquid untuk pembayaran

transaksi. Untuk memenuhi tujuan ini IMF menciptakan apa yang

disebut dengan surat emas (Special Drawing Rights, SDR). Penggunaan

SDR diatur dengan menggunakan suatu rekening di IMF. Pada

22 dibagikan kepada negara anggota sesuai dengan kuota masing-masing.

1 SDR dinilai sama dengan US$ 1. Kemudian dilakukan devaluasi tahun

1971-1973, sehingga nilai SDR meningkat menjadi US$ 1,20. Pada

pertengahan tahun 1974 SDR dinilai berdasarkan rata-rata tertimbang

dari sejumlah 16 mata uang. Setiap negara anggota dapat

menggunakan SDR untuk tujuan berikut:

a. Memperoleh mata uang asing untuk mengatasi kesulitan

neraca pembayaran. Caranya dengan mentransfer rekening

SDR kepada negara yang ditunjuk oleh IMF untuk

menerimanya.

b. Memperoleh kembali mata uangnya yang dipegang oleh

negara lain.

c. Membeli kembali mata uangnya yang ada pada IMF.

Dibawah sistem Bretton Woods, nilai tukar (kurs) diperkirakan

akan berubah hanya ketika suatu negara mengalami "ketidakseimbangan

yang fundamental" yaitu ketika terjadi defisit atau surplus neraca

pembayaran dalam waktu yang lama. Untuk menjaga nilai tukar tetap

ketika suatu negara mengalami defisit neraca pembayaran dan kehabisan

cadangan internasionl, maka IMF akan meminjamkan cadangan

internasional yang diambilkan dari negara anggota lainnya. Sebagai hasil

dari kekuasannya untuk menentukan pinjaman, IMF dapat menekan

23 moneter yang bersifat kontraksi yang dapat memperkuat mata uang

mereka atau menghilangkan defisit neraca pembayaran. Apabila

pinjaman IMF tidak cukup untuk menahan depresiasi dari mata uang

bersangkutan, maka negara tersebut diperbolehkan untuk mendevaluasi

nilai mata uangnya pada tingkat yang baru yaitu kurs yang makin rendah

(Mishkin, 2006:437).

Meskipun defisit negara-negara yang kekurangan cadangan

internasional dapat ditekan dengan cara mendevaluasi mata uangnya

atau menjalankan kebijakan kontraksi, namun IMF tidak memiliki cara

untuk mendorong negara-negara yang memiliki surplus untuk

meningkatkan nilai tukar mata uang mereka atau menjalankan kebijakan

yang lebih bersifat ekspansi. Hal ini menurut Mishkin (ibid), adalah

kelemahan utama dari sistem Bretton Woods. Fakta yang sangat

mengganggu dalam hal ini adalah negara yang mata uangnya menjadi

cadangan mata uang dunia yaitu Amerika Serikat tidak dapat

mendevaluasi mata uangnya dalam sistem Bretton Woods, walaupun

dolar sudah dinilai terlalu tinggi (overvalued). Ketika Amerika Serikat

mencoba untuk mengurangi tingkat pengangguran domestik pada tahun

1960-an dengan menjalankan kebijakan moneter yang bersifat

inflasioner, maka terjadi ketidakseimbangan yang fundamental akibat

24 tidak terlaksana, sehingga sistem ini jatuh pada tahun 1971. Upaya

tambal sulam terhadap Sistem Bretton Woods dengan Smithsonian Aggreemen pada bulan Desember 1971 terbukti tidak sukses, dan semenjak 1973 Amerika Serikat dan negara-negara partner dagangnya

telah sepakat untuk mengambangkan nilai tukar mata uang mereka.

3) Sistem Moneter Modern

Sejak tahun 1973 sistem moneter internasional telah ditandai oleh

berbagai regim nilai tukar. Beberapa negara beroperasi dibawah nilai

tukar bebas (flexible exchange rate); sebagian menerapkan nilai tukar

tetap (fixed exchange standard); dan sebagian yang lainnya bolak balik

diantara kedua regim nilai tukar tersebut.

Menurut Kindleberger (1983:278) sistem yang lebih sederhana

adalah standar nilai tukar mengambang atau bebas tanpa adanya campur

tangan pemerintah dan penguasa bank sentral. Tingginya volatilitas nilai

tular dapat mengejutkan banyak orang. Tiga puluh tahun yang lalu atau

lebih, para ekonom pada umumnya percaya bahwa menyerahkan nilai

tukar kepada pasar bebas tidak akan menyebabkan fluktuasi yang besar.

Namun, pengalaman beberapa tahun belakangan ini telah

membuktikan bahwa para ekonom tersebut salah. Nilai tukar sepanjang

1980-2002 ternyata sangat berfluktuasi. Harga kurs tukar ditentukan oleh

berbagai faktor seperti ekspektasi apresiasi dan depresiasi nilai tukar,

25 hambatan perdagangan (trade barriers), permintaan impor, permintaan ekspor, produktivitas, perpindahan modal internasional, pengharapan

sebelumnya dari kaum spekulan mengenai masa depan kurs-kurs tukar,

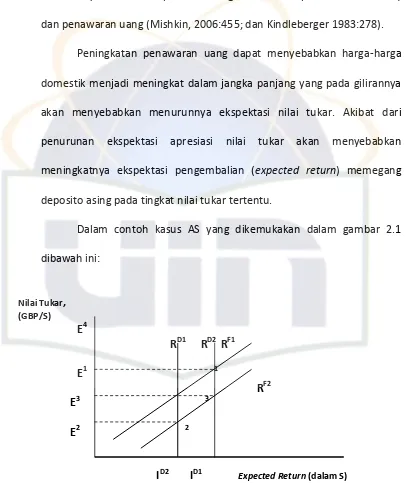

dan penawaran uang (Mishkin, 2006:455; dan Kindleberger 1983:278).

Peningkatan penawaran uang dapat menyebabkan harga-harga

domestik menjadi meningkat dalam jangka panjang yang pada gilirannya

akan menyebabkan menurunnya ekspektasi nilai tukar. Akibat dari

penurunan ekspektasi apresiasi nilai tukar akan menyebabkan

meningkatnya ekspektasi pengembalian (expected return) memegang

deposito asing pada tingkat nilai tukar tertentu.

26 Perubahan tersebut akan menggeser kurva RF ke kanan bawah

dari RF1 ke RF2. Sementara itu, peningkatan penawaran uang akan

menyebabkan bertambahnya penawaran uang riil (M/P) karena tingkat

harga tidak dapat segera meningkat dalam jangka pendek. Dengan

demikian hasil dari peningkatan penawaran uang riil adalah jatuhnya

tingkat bunga domestik, yaitu dari ID1 ke ID2 sehingga expected return deposito domestik (dolar AS) juga ikut turun. Hal ini akan menggeser

kurva RD ke kanan bawah dari RD1 ke RD2 Akibatnya, dalam jangka pendek

akan terjadi penurunan nilai tukar dari E1 ke E2. Namun dalam jangka

panjang, bagaimanapun bunga akan meningkat ke ID1dan RD kembali ke

RD1, sehingga nilai tukar akan meningkat kembali dari E2 ke E3.

Kesimpulannya adalah peningkatan jumlah penawaran uang domestik

akan menyebabkan nilai tukar mata uang domestik terdepresiasi. (Lihat

Mishkin, 2006:454).

Stabilitas merupakan kriteria pertama yang perlu dimiliki oleh

sebuah mata uang yang kuat. Menurut Mishkin (2001:456) stabilitas

suatu mata uang bisa dilihat dari dua arah yaitu internal dan eksternal.

Sisi internal didefinisikan sebagai nilai mata uang itu bila dihubungkan

dengan harga barang dan jasa. Hal ini merefleksikan penggunaan mata

uang tersebut dalam sebuah negara dengan tipe ekonomi tertutup

27 Dalam hal ini, konsep inflasi sering dikaitkan dengan keberadaan

uang dengan barang dan jasa yang tersedia. Inflasi terjadi ketika jumlah

uang beredar meningkat secara relatif terhadap barang dan jasa yang

tersedia, yang mengakibatkan nilai uang atau daya belinya turun. Dengan

kata lain, ada kecenderungan kenaikan harga-harga barang dan jasa.

Dari sisi eksternal, nilai mata uang suatu negara dibandingkan

dengan nilai mata uang asing. Dalam kasus ini, apresiasi atau depresiasi

suatu mata uang bisa terjadi tergantung dengan siklus bisnis dan kondisi

ekonomi masing-masing. Mata uang akan terdepresiasi apabila mata

uang itu nilainya turun terhadap mata uang asing lainnya. Sebaliknya

mengalami apresiasi bila nilainya meningkat dari mata uang

pembandingnya. (lihat Hamidi, 2007:33).

2.4. Studi -Studi Terkait dengan Kestabilan Nilai Tukar

Rashid, Siswanto & Brozovsky (2002) telah melakukan penelitian tentang

perbandingan tingkat stabilitas serta korelasi antara uang berbasis emas

(gold-based currency) dengan uang berbasis fiat (Fiat Based Currency). Alat uji yang digunakan untuk mengukur tingkat stabilitas adalah koefisien variasi (coefficient

of variation). Model pengujian ini mengukur penyebaran absolut (standard deviation) terhadap nilai rata-rata (mean) dari distribusi data. Sedangkan untuk mengetahui hubungan (korelasi) diantara dinar, dirham dan SDR digunakan

28 Proksi dari gold-based currency adalah harga emas per ons, Special Drawing Rights (SDR) dan harga perak per ons dalam Dolar AS. Nilai dinar emas dapat disesuaikan sebagai nilai intrinsiknya yang terdiri dari 4,25 gram dari Emas

22 karat. Nilai dari emas 24 karat dapat dikonversi dengan emas 22 karat dengan

cara mengalikan 0.917 untuk tiap 1 gram emas 24 karat. Sementara, untuk nilai

dirham dinilai dengan 3 gram logam perak murni. Sedangkan proksi dari fiat-based currency adalah Euro, poundsterling dan Yen dalam Dolar AS. Periode pengamatan adalah dari 1 Juli 1997 sampai 31 Desember 2001.

Penelitian Rashid, dkk ini bertolak dari dua hipotesa yaitu: (1) mata uang

berbasis emas lebih stabil secara signifikan daripada nilai tukar uang berbasis

fiat; (2) terdapat korelasi yang signifikan untuk tiga proksi mata uang berbasis

emas (Dinar Emas, Dirham dan SDR IMF). Munculnya hipotesis yang kedua

disebabkan adanya perbedaan penilaian terhadap mata uang berbasis emas.

Oleh karena itu, variasi pengukuran mata uang berbasis emas

diperkirakan tidak bersifat substitusi sempurna antara yang satu dengan yang

lainnya. Temuan penting dari penelitian Rashid, dkk. adalah nilai tukar mata uang

berbasis emas (gold-based currencies) lebih stabil dari nilai tukar uang berbasis

fiat (fiat-based currencies). SDR-IMF adalah yang paling stabil diantara enam nilai

tukar dari hasil analisa dengan koefisien variasi (coefficient of variation) yang

paling rendah, yakni 0.03453. Perbandingan seluruhnya antara uang berbasis

emas dan uang berbasis fiat menunjukkan bahwa Dinar dan SDR IMF mempunyai

29 tiga proksi mata uang berbasis fiat. Koefisien variasi rata-rata untuk proksi uang

berbasis emas adalah 0.06678 yang secara signifikan lebih rendah daripada

koefisien variasi rata-rata untuk proksi uang berbasis fiat sebesar 0.08315.

Diantara ketiga sampel uang fiat, terlihat poundsterling memiliki stabilitas yang

lebih baik karena koefisien variasinya paling kecil, selanjutnya diikuti secara

berturut-turut oleh yen Jepang dan euro.

Berkenaan dengan hipotesa kedua, hubungan antara tiga proksi gold-based currencies (dinar, dirham dan SDR-IMF) secara signifikan berhubungan. Walaupun hubungannya tidak begitu kuat (kurang dari 50%), kecuali untuk dinar

dan SDR-IMF. Hal ini dapat disimpulkan walaupun ada hubungan yang signifikan

antara tiga proksi dari gold-based currencies tetapi tidak dapat disubtitusikan secara sempurna untuk dinar emas diantara tiga proksi tersebut karena

persentase hubungannya di bawah 50%, kecuali hubungan antara dirham dan

SDR-IMF. Salah satu alasan terhadap fenomena ini disebabkan kesulitan

menetapkan nilai yang sebenarnya dari dinar emas. Sekarang ini, nilai dinar emas

masih di bawah nilai intrinsik. 1 Dinar Emas sama dengan 30 SDR-IMF.

Sebaliknya, dinar mempunyai distribusi normal dari SDR-IMF. Jika dinar

digunakan maka rasio antara dinar-dirham menjadi 1 : 15, berarti nilai dirham di

atas nilai intrinsik.

Sementara itu, Hamidi (2007) melakukan penelitian tentang gold dinar dalam. perdagangan internasional. Ada tiga pertanyaan penting yang diajukan

30 tinggi? Atau dengan kata. lain, manakah yang lebih stabil antara dolar dan

emas?; (b) apakah penerapan gold dinar akan menciptakan peluang ekonomi

yang lebih luas (trade creating effect)?; (c) apakah pelaksanaan gold dinar feasible dan applicable?

Untuk menjawab pertanyaan penelitian yang pertama, (Hamidi,

2007:200-201) juga menggunakan metode coefficient of variation (CV). Penerapan metode ini menggunakan. data nilai tukar dolar terhadap emas.

Sebagai pembanding, Hamidi menggunakan nilai tukar deutsche mark (DM) dan

yen terhadap dolar. Hasil pengujian yang dilakukan Hamidi memperlihatkan

volatilitas dolar terhadap emas mendekati 60 persen di titik tertinggi dan 10

persen di titik terendah antara tahun 1972-1980. Periode berikutnya, 1980-1996,

volatilitas mulai mengalami penurunan yaitu antara 5-10 persen, dan selanjutnya

menurun lagi di bawah 5 persen sampai tahun 2002.

Selanjutnya, Hamidi (2007:111) menjelaskan bahwa volatilitas dolar

terhadap emas boleh dikatakan paling tinggi dibandingkan dengan volatilitas DM

dan yen terhadap dolar. Tingkat volatilitas dolar terhadap emas semakin

mendekati titik nol ketika memasuki tahun 1999. Hal ini berarti dolar semakin

stabil terhadap emas. Temuan ini menurut Hamidi adalah suatu hal yang aneh

karena pada tahun itu dan sesudahnya, Amerika memikul beban defisit

perdagangan yang kian tak tertanggungkan, sehingga mustahil dibayar kecuali

31 Menurut Speck (2003) hal ini terkait dengan diratifikasinya Washington Agreement pada tahun 1999 yang mempunyai maksud terselubung untuk menekan harga emas. Hal ini dilakukan supaya emas tidak menjadi pesaing bagi

dolar dan debt instrument lain yang diterbitkan oleh pemerintah Amerikat Serikat.

Akhirnya Hamidi (2007:131) menyimpulkan bahwa gold dinar lebih stabil

dibandingkan dengan fiat money manapun, termasuk dolar AS. Istilah stabil di sini merujuk pada alasan praktis, yaitu rendahnya tingkat volatilitasnya, dimana

fiat money dibandingkan dengan emas terbukti lebih volatil. Hasil empiris yang ditemukan dalam studi ini menunjukkan bahwa dolar terhadap emas cenderung

terus terdepresiasi dan nilai tukar riilnya berpengaruh pada menurunnya ekspor

dari negara-negara berkembang.

Berkaitan dengan pertanyaan penelitiannya yang kedua, Hamidi

(2007:102) menyimpulkan bahwa implementasi gold dinar dalam perdagangan internasional diproyeksikan akan mendatangkan banyak manfaat, Bentuk

manfaat yang dimaksud antara lain:

a) mengurangi dampak volatilitas yang disebabkan oleh fluktuasi mata uang;

b) trader tidak perlu lagi melakukan hedging;

c) transaksi semakin efisien karena semakin banyak negara yang bergabung,

hanya diperlukan gold dinar relatif kecil untuk volume perdagangan yang

32 d) gold dinar akan berperan sebagai mata uang bersama (common currency)

yang berimplikasi pada pengurangan biaya transaksi; dan

e) keuntungan politis dimana para pendukung gold dinar akan menjadi blok

yang solid sehingga diperhitungkan kiprahnya dalam percaturan

perdagangan internasional.

Apakah volatilitas mata uang (currency volatility) berdampak pada perdagangan internasional. Tidak sederhana untuk menjawabnya. Penelitian

tentang dampak dari volatilitas nilai tukar terhadap perdagangan internasional

telah banyak dilakukan baik dari sisi teori maupun empiris. Akan tetapi, tidak ada

konsensus yang jelas tentang dampak resiko nilai tukar terhadap volume

perdagangan. Meskipun banyak model-model perdagangan menyimpulkan

bahwa semakin besar ketidakpastian dalam pergerakan nilai tukar akan

mengurangi volume perdagangan, namun ada pula pihak yang memperkirakan

dampak sebaliknya (Pozo, 1992:1). Berikut ini akan dikemukakan beberapa

penelitian terkait dengan volatilitas nilai tukar dengan perdagangan dan

permasalahan ekonomi lainnya.

Grauwe (1998:240) sebagaimana dikutip Hamidi (2007:40-41),

menjelaskan bahwa semenjak tahun 1973, banyak negara maju yang

menerapkan sistem kurs mengambang (floating rate rezim) pada mata uang

nasional mereka. Hal yang paling mencolok dari pemberlakuan sistem baru itu

adalah kecenderungan tingginya volatilitas mata uang yang menyebabkan

33 cenderung menghindari resiko dengan mengurangi transaksi perdagangan

internasional (yang menggunakan mata uang dengan tingkat uncertainty yang tinggi) dan mengalihkan kegiatan dengan berkonsentrasi dalam perdagangan

lokal (yang resikonya lebih rendah). Langkah ini pada akhirnya memukul

perdagangan internasional secara keseluruhan dan pada gilirannya berakibat

pada melambatnya laju pertumbuhan ekonomi. Setelah pemberlakuan kurs

mengambang ini, negara-negara industri itu mulai menuai perlambatan

pertumbuhan ekonomi. Sebelum pemberlakuan sistem baru itu, antara tahun

1960-1973 pertumbuhan ekonomi tahunan mereka rata-rata mencapai 4,4

persen pertahun. Namun begitu sistem kurs mengambang itu diterapkan, selama

periode 1973-1990 pertumbuhan ekonomi mereka merosot menjadi hanya

sekitar 1.3 persen.

Orang mungkin bisa berkilah semestinya baik importir atau eksportir itu

tidak perlu mengurangi kegiatan ekspor-impornya karena mereka bisa

mengurangi resiko dengan melakukan hedging untuk melindungi dari risiko naik

dan turunnya kurs. Namun, upaya hedging itu tentu bukan sesuatu yang gratis. Hedging bagi eksportir dan importir berarti mengeluarkan tambahan biaya (additional cost) yang berarti benefit yang mereka peroleh dari perdagangan itu akan berkurang karena sebagian dari keuntungan harus dialihkan untuk menutup

biaya hedging.

Dalam kaitan dengan kestabilan nilai tukar, Meera (2002) telah

34 meyakini langkah tersebut dapat dijadikan solusi atas kelemahan sistem moneter

yang berbasis uang fiat dan bunga serta berbagai dampak negatif ikutannya.

Walaupun dalam sejarah Islam dinar dan dirham adalah uang logam, namun

sistem dinar Islam yang dimaksud dalam era modern sekarang ini pada dasarnya

adalah suatu sistem pembayaran elektronik yang disokong oleh emas. Transaksi

yang dilakukan memang melalui internet dengan peralatan transfer elektronik,

namun semua transaksi tersebut disandarkan pada emas. Inovasi dari bentuk

tradisional ini adalah untuk menghindari membawa emas dalam jumlah yang

banyak, untuk kenyamanan dan keamanan, Sistem kartu (seperti kartu debit dan

kartu kredit) juga dapat dimasukkan dalam sistem pembayaran. Dibandingkan

dengan uang fiat berbasis bunga, implementasi sistem dinar Islam akan

mempunyai implikasi sebagai berikut:

a) Penciptaan dan penghancuran uang sebagaimana terjadi pada sistem

yang sekarang ini tidak mungkin terjadi karena dinar adalah emas yang

mempunyai nilai intrinstik. Oleh karena itu, sistem moneter dan mata

uang akan menjadi stabil. Pertumbuhan penawaran uang emas

diperkirakan tidak akan melebihi pertumbuhan sektor riil, sehingga dapat

menghilangkan tekanan inflasi.

b) Dinar adalah alat tukar (Medium of Exchange) yang baik karena emas

dihargai dan berputar secara global. Dengan peningkatan jumlah

penduduk dan aktivitas ekonomi, tetapi penawaran emas yang relatif

35 c) Sistem dinar Islam akan meminimalisasi spekulasi, manipulasi dan

arbitrase.

d) Dampak-dampak dari siklus bisnis akan diminimalkan. Dengan

pertumbuhan penawaran uang dalam sistem dinar, maka pertumbuhan

harga-harga agregat dan utang akan sangat terbatasi. Dengan demikian,

aktivitas bisnis dan ekonomi akan menjadi lebih stabil.

e) Dinar akan mengurangi risiko nilai tukar dan mendorong perdagangan.

Hal ini terjadi bila dinar digunakan sebagai mata uang tunggal bagi

negara-negara muslim, sebagaimana Euro. Penyatuan mata uang

tersebut juga akan mengurangi biaya transaksi secara signifikan, karena

ketika seseorang mengimpor atau mengekspor barang, dia tidak lagi

perlu menukar mata uang yang menjadi bagian biaya transaksi.

2.5. Kerangka Pemikiran

Kestabilan nilai tukar sangat diperlukan bagi kelancaran perdagangan

internasional. Apabila nilai tukar selalu mengalami fluktuasi dari waktu ke waktu,

maka kepastian dalam bisnis dan perdagangan akan sangat terganggu. Hal ini

dapat menyebabkan terjadinya perlambatan pertumbuhan ekonomi dan

berkurangnya kesempatan kerja, sehingga angka pengangguran dan kemiskinan

akan meningkat.

Dolar AS adalah mata uang yang banyak digunakan untuk pernbayaran

36 peranan ekonomi dan politik Amerika Serikat dalam percaturan internasional.

Akan tetapi, dolar AS adalah uang fiat yang tidak mempunyai nilai instrinsik

sehingga nilai tukarnya relatif tidak stabil.

Disamping itu, nilai tukar dolar AS telah mengalami penurunan atau

terdepresiasi terhadap mata uang kuat dunia lainnya. Hal ini berpotensi

mengganggu dan merugikan para pelaku bisnis yang menggunakan dolar AS.

Ketika nilai tukar dolar AS kembali mengalami penguatan (terapresiasi), maka

investor mungkin akan beralih kembali menanamkan dananya dalam bentuk

dolar AS. Penggunaan dolar AS sebagai standar global, mengakibatkan setiap

kegiatan ekonomi global seperti perdagangan, ekspor-impor, atau

hutang-piutang akan mengakibatkan dolar AS sebagai standar utama dalam sistem

keuangannya. Dalam tatanan praktis, ternyata dolar sangat rawan terhadap

gejolak ekonomi dan memiliki dampak yang signifikan terhadap dinamika

ekonomi secara luas dan cepat. Dinamika dan fluktuasi dolar AS yang demikian

cepat semakin menjadikan perekonomian global sangat sulit diprediksi.

Dengan demikian, terlihat adanya keterkaitan antara perubahan nilai

tukar dolar AS dengan perkembangan permintaan dan harga emas maupun

perak. Sebaliknya, perubahan nilai tukar atau tingkat harga emas dan perak juga

berpeluang untuk mempengaruhi keputusan investor untuk berinvestasi diantara

kedua jenis komoditas logam mulia ini dan keputusan untuk menanamkan

37

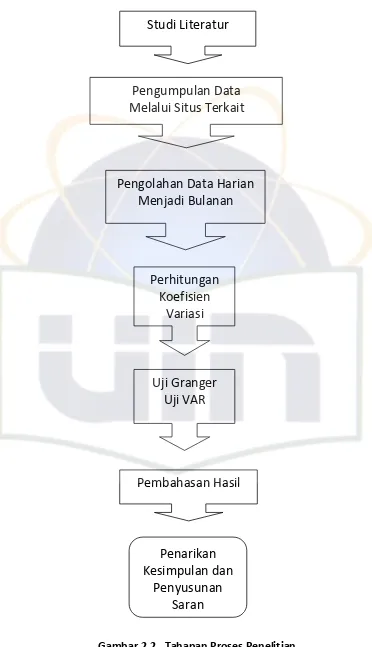

Gambar 2.2. Tahapan Proses Penelitian

Studi Literatur

Pengumpulan Data

Melalui Situs Terkait

Pengolahan Data Harian

Menjadi Bulanan

Perhitungan

Koefisien

Variasi

Uji Granger

Uji VAR

Pembahasan Hasil

Penarikan

Kesimpulan dan

38

BAB III

METODOLOGI DAN DATA PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini yaitu nilai tukar dolar AS, nilai tukar

dinar emas dan nilai tukar dirham perak. Ketiga variabel tersebut diukur dalam

Rupiah, Ringgit Malaysia, dan Dolar Singapura. Penggunaan Rupiah, Ringgit, dan

dolar singapura didasarkan pada pertimbangan pengaruh dan penggunaannya

dalam transaksi perdagangan internasional khususnya wilayah Asia Tenggara,

sehingga termasuk kedalam kelompok hard currency. Dolar AS merupakan proksi

dari nilai tukar uang kertas (fiat money). Sedangkan dinar emas dan dirham perak adalah proksi dari uang komoditas (commodity money).

Sehubungan dengan dinar emas dan dirham perak saat ini tidak lagi

digunakan sebagai mata uang secara resmi, maka nilai tukarnya adalah harga

yang berlaku untuk memperoleh keduanya di bursa komoditas. Proksi dinar

emas sesuai dengan apa yang digunakan dalam penelitian Rashid, dkk (2002),

Darwis (2006) dan Hamidi (2007) yaitu emas murni 22 karat seberat 4,25 gram.

Akan tetapi, karena pada umumnya emas yang diperjualbelikan di pasar adalah

emas 24 karat, maka dilakukan penyetaraan dengan cara mengalikan nilai emas

24 karat dengan 0.917. Sedangkan untuk dirham perak digunakan nilai perak

39

3.2. Metode Penentuan Sampel

Penentuan sampel dalam penelitian dilakukan secara porposive sampling,

yaitu pengambilan sampel berdasarkan tujuan dan kriteria (Sugiyono, 1999).

Sampel yang dipilih adalah sebagai berikut:

1. Nilai tukar yang dijadikan sampel dalam penelitian ini adalah nilai tukar

dinar emas dan dirham perak yang terdapat dalam data perkembangan

harga emas dan perak dari situs internet http://www.kitco.com.

2. Data nilai tukar atau kurs dolar AS terhadap rupiah didapatkan dari data

historis harian yang dilaporkan oleh Bank Indonesia dalam situs resminya

(www.bi.go.id), data nilai tukar ringgit Malaysia dan dolar Singapura

terhadap dolar AS didapat dari hasil konversi nilai tukar mata uang

tersebut yang didapat dari (http://www.oanda.com/historical-rates) dan

juga Data Indeks Harga Konsumen (IHK) Amerika Serikat juga diperoleh

dari situs resmi Bank Sentral (the FED).

3.3. Metode Pengumpulan Data

Data dasar nilai tukar (kurs) dolar AS terhadap rupiah, ringgit Malaysia,

dan dolar Singapura adalah dalam bentuk harian. Untuk keperluan pengujian,

data tersebut dirata-ratakan terlebih dahulu kedalam bentuk bulanan, agar

series yang digunakan tidak terlalu panjang. Sementara itu, data dasar harga

40 waktu harian. Oleh karena itu, data tersebut perlu diolah terlebih dahulu

mengikuti langkah-langkah berikut:

a) Data harian dirubah menjadi data rata-rata bulanan;

b) Data harga emas dan perak secara bulanan tersebut dikalikan dengan

nilai tukar bulanan dolar AS terhadap rupiah, ringgit, dan dolar singapura

untuk mendapatkan proksi dinar emas, harga rata-rata bulanan emas

dikalikan dengan 0.14991. Angka pengali ini didapatkan dari pembagian

jumlah gram emas untuk mendapatkan satu dinar emas (4.25 gram)

dengan jumlah gram emas dalam ukuran 1 ounce (28.35 gram). Hasil

yang didapatkan masih dalam nilai emas 24 karat, sehingga perlu

dikalikan lagi dengan 0.917 untuk mengkonversi ke dinar emas yang

mempunyai nilai intrinsik 22 karat. (c) untuk mendapatkan proksi dirham

perak, harga rata-rata bulanan perak dikalikan dengan 0.10582. Angka

pengali ini didapatkan dari pembagian jumlah gram perak untuk satu

dirham (3 gram) dengan jumlah gram perak dalam ukuran 1 ounce (28.35

gram). Untuk mendapatkan nilai tukar riil semua variabel yang masih

dalam bentuk nominal dideflasi dengan indeks harga konsumen (IHK) AS.

Data nilai tukar dinar emas, dirham perak dan dolar AS yang digunakan

dalam penelitian ini tergolong sebagai data sekunder (secondary data). Sedangkan rentang waktu atau lamanya pengamatan ini adalah selama 52 bulan

41

3.4. Metode analisis dan Uji Hipotesis

Untuk mengetahui manakah yang lebih stabil diantara nilai tukar dolar

AS, dinar emas dan dirham perak terhadap rupiah, ringgit Malaysia dan dolar

Singapura digunakan metode perhitungan koefisien variasi (coefficient of variation) dari nilai tukar ketiga mata uang yang diuji.

Menurut Levin dan Rubin (1998:126), pengukuran koefisien variasi

memberikan gambaran tentang jarak dari penyimpangan (deviation) secara relatif terhadap jarak nilai rata-rata (mean). Jika varians (the variance) dan standar deviasi (the standard deviation) menceritakan tentang suatu jarak

rata-rata antara observasi dengan rata-rata-rata-rata distribusi dari sekelompok data, maka

koefisien variasi (coefficient of variation) adalah pengukuran relatif dari penyebaran beberapa kelompok atau distribusi data.

Formula penghitungan koefisien variasi dalam penelitian ini merujuk pada

formula yang digunakan oleh Esquivel dan Larrain (2002:5) yaitu:

dimana X adalah nilai tukar riil pada bulan t+i-1; X adalah rata-rata nilai tukar riil

bilateral selama periode pengamatan; dan m adalah jumlah total sampel

diantara bulan t dan t+m-1. X dalam hal ini adalah nilai tukar riil dinar emas; nilai

42 ringgit Malaysia, dan dolar Singapura. Sedangkan m atau jumlah 52 yaitu data

bulanan dari Januari 2006 - April 2010.

Semakin kecil angka koefisien variasi (coefficient of variation) yang didapatkan berarti semakin kecil tingkat volatilitas atau gerak naik dan turunnya

data yang diukur sehingga dapat dikatakan pergerakan data tersebut semakin

stabil. Demikian pula sebaliknya, semakin besar angka koefisien variasi maka

semakin tidak stabil pergerakan data yang diukur.

Selanjutnya, untuk menjawab perumusan masalah tentang hubungan

antara fluktuasi antara nilai tukar dolar AS, dinar emas dan dirham terhadap

rupiah, ringgit Malaysia, dan dolar Singapura, maka dilakukan pengujian

hipotesis dengan menggunakan metode pengujian Kausalitas Granger (Granger Causality) dan model estimasi Vektor Otoregresi (Vektor Autoregression). Disamping untuk mengukur lemah kuatnya hubungan antara variabel bebas

dengan variabel terikat atau sebaliknya, uji kausalitas Granger juga digunakan

untuk mengetahui apakah dalam hubungan tersebut variabel bebas

(independence variable) yang memicu terjadinya perubahan variabel terikat (dependence variable), atau sebaliknya. Operasional pengujian-pengujian

menggunakan komputer dengan software Eviews 5.1.

Alasan penggunaan model pengujian Kausalitas Granger dan Vektor

Otoregresi (VAR) adalah karena secara teori belum diketahui apakah diantara

volatilitas nilai tukar dinar emas, dirham perak dan dolar AS terhadap rupiah,