Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS MODAL KERJA

PADA PT. PRAKARSA DHARMA MADUMA MEDAN

SKRIPSI MINOR

Diajukan Oleh :

YOGIE RIZKY VALDANO

042101093

PROGRAM STUDI DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah, puji dan syukur kehadirat Allah SWT karena atas berkat

dan rahmat-Nya penulis dapat menyelesaikan skripsi minor ini tepat pada

waktunya.

Skripsi minor ini disusun guna memenuhi salah satu syarat untuk

menyelesaikan pendidikan pada program Diploma III Jurusan Keuangan Fakultas

Ekonomi USU.

Penulis menyadari bahwa dalam penulisan skripsi minor ini masih jauh

dari kesempurnaan mengingat keterbatasan dalam hal pengetahuan, kemampuan

dan pengalaman yang dimiliki. Oleh sebab itu penulis mengharapkan kritik dan

saran yang membangun. Namun demikian penulis berharap semoga penyusunan

skripsi minor ini dapat membawa manfaat bagi penulis khususnya dan bagi yang

lain pada umumnya.

Dalam penyusunan skripsi minor ini penulis tidak terlepas dari bantuan

dan dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin

menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

USU.

2. Bapak Drs. Nakman Harahap, MSi, selaku Ketua Jurusan Keuangan

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

3. Ibu Dra. Yulinda, MSi, selaku Sekretaris Jurusan Keuangan Fakultas

Ekonomi USU.

4. Ibu Dra. Setri Hiyanti Siregar, selaku Dosen Pembimbing yang telah

meluangkan waktu untuk memberikan bimbingan dalam penyusunan

skripsi minor ini.

5. Bapak Mhd. Simba Sembiring, SE, selaku Kepala Sub Bag Akademik

Fakultas Ekonomi USU.

6. Seluruh Staf Pengajar Fakultas Ekonomi khususnya Program Studi

Keuangan yang telah memberikan ilmu pengetahuan dan bimbingan

kepada penulis selama masa perkuliahan.

7. Bapak Pimpinan dan seluruh pegawai PT. Prakarsa Dharma Maduma

Medan yang telah membantu penulis selama riset di perusahaan.

8. Teristimewa kepada kedua orang tua qu yang telah mendidik dan

membesarkan dengan penuh kasih sayang dan atas semua pengorbanan

yang tak terhingga kepada penulis selama ini.

9. Buat Om dan Tantequ thank’s ya yang senantiasa memberikan dukungan

penulis selama ini.

10.Special thank’s buat mBemqu “Ira” dan Adekqu “Windy” yang telah

banyak memberikan nasehat, dorongan, semangat serta doanya kepada

penulis.

11.Buat Firman dan Inggrit, terima kasih atas bantuannya dan arahannya

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

12.Buat anak-anak Keuangan “2004”, Datoq, Ari, Dedek, Koko, Bubu, Skate,

Dito, Andri, Badi, Eka, Vira, dll. “2006”, Ira (makasi ya dukungannya

buat yogi), De2k, Raiza, Ai. Maaf ya kalau tidak dapat disebutkan satu

persatu.

Akhirnya penulis juga mengucapkan terima kasih kepada semua pihak yang

secara tidak langsung ikut membantu penulis dalam penyusunan skripsi minor ini.

Semoga Allah SWT memberikan imbalan yang setimpal atas jasa-jasa baik yang

penulis terima selama masa perkuliahan dan dalam penyusunan skripsi minor ini.

Amin.

Medan, Desember 2007

Penulis,

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

DAFTAR TABEL

TABEL II. 1 Neraca Laporan Keuangan……….. 15

TABEL II. 2 Laporan Laba Rugi………... 16

TABEL II. 3 Laporan Sumber dan Penggunaan Dana……….. 24

TABEL II. 4 Laporan Perubahan Modal Kerja………. 26

TABEL III. 1 Persentase Ratio Likuiditas……….. 27

TABEL III. 2 Persentase Ratio Solvabilitas………... 30

TABEL III. 3 Persentase Ratio Rentabilitas………... 31

TABEL III. 4 Laporan Sumber dan Penggunaan Dana……….. 33

TABEL III. 5 Modal Kerja Pada Konsep Kuantilatif…………. 36

TABEL III. 6 Modal Kerja Pada Konsep Kualitatif…………... 37

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

DAFTAR ISI

KATA PENGANTAR ………. i

DAFTAR TABEL………... iv

DAFTAR ISI...………... v

BAB I : PENDAHULUAN A. Latar Belakang……… ………. 1

B. Perumusan Masalah…… ……….. 4

C. Tujuan dan Manfaat Penelitian……… 4

D. Metodologi Penelitian……….. 5

1. Lokasi Penelitian………. 5

2. Sumber Data……….………... 5

3. Teknik Pengumpulan Data………. 6

4. Metode Analisis……….. 7

BAB II : GAMBARAN UMUM PERUSAHAAN A. Profil Perusahaan ………. 8

1. Sejarah Perusahaan………. 8

2. Struktur Organisasi………. 9

3. Uraian Tugas Perusahaan………. 11

B. Laporan Keuangan Perusahaan……… 14

C. Pengertian dan Jenis Modal Kerja………... 16

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

E. Kebijakan Modal Kerja……… 20

F. Sumber dan Pengunaan Modal Kerja……….. 21

G. Menentukan Besarnya Modal Kerja……… 24

BAB III : ANALISIS DAN EVALUASI

A. Analisis Laporan Keuangan……… 27

B. Analisis Sumber dan Pengunaan Modal Kerja……… 33

C. Analisis Besarnya Modal Kerja……… 35

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan ……….. 39

B. Saran……….. 40

DAFTAR PUSTAKA LAMPIRAN

BAB I

PENDAHULUAN

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Salah satu tujuan perusahaan adalah memperoleh laba seoptimal

mungkin, sehingga perusahaan dituntut untuk beroperasi secara produktif

dengan memanfaatkan segala sumber daya yang ada seefektif dan seefisien

mungkin. Agar tujuan tersebut dapat tercapai maka perusahaan memerlukan

modal kerja yang merupakan salah satu faktor pendukung dalam upaya

kelancaran kegiatan operasional perusahaan. Banyak perusahaan yang gagal

menjalankan usahanya disebabkan kurang efektifnya dalam pembelanjaan

modal yang ada.

Berdirinya suatu perusahaan hingga pada fase pengoperasiannya harus

didasari oleh adanya dana. Dana merupakan unsur yang paling essential

dalam hal pendirian dan pengoperasian suatu perusahaan. Dengan demikian

secara tidak langsung perusahaan dituntut untuk mampu mendayagunakan

dana tersebut secara efektif dan efisien. Kegagalan dalam mendapatkan dana

dapat menghambat proses produksi sehingga berpengaruh terhadap

kemampuan perusahaan.

Modal kerja adalah salah satu element penting dalam perusahaan

sehingga memerlukan penanganan yang serius untuk mencapai sasaran yang

diharapkan. Oleh sebab itu modal kerja harus dikelola dengan baik melalui

penerapan manajemen pembelanjaan yang professional. Manajemen modal

kerja berhubungan dengan keputusan - putusan manajerial sehubungan dengan

aktiva lancar.

Masalah utama dalam manajemen modal kerja adalah pengaturan

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

dan bagaimana mendapatkan dana dari sumber dana yang paling tepat

dengan biaya yang paling rendah pada waktu dibutuhkan. Kebutuhan modal

kerja harus disesuaikan dengan kebutuhan modal perusahaan. Hal ini untuk

menghindari kelebihan ataupun kekurangan modal kerja. Modal kerja yang

berlebihan menunjukkan adanya dana tidak produktif sehingga menimbulkan

kerugian bagi perusahaan karena adanya kesempatan untuk memperoleh

keuntungan telah disia-siakan, sedangkan modal kerja disediakan terlalu

kecil akan mengakibatkan kurang lancarnya operasional perusahaan.

Dana yang dimiliki perusahaan dapat diperoleh dari dalam maupun

dari luar perusahaan. Dana yang bersumber dari dalam perusahaan berupa

laba yang ditahan dalam akumulasi penyusutan. Sedangkan dana yang

bersumber dari luar perusahaan berasal dari kreditur dan dari penanam

modal. Dana yang berasal dari penanam modal dalam bentuk saham

merupakan modal perusahaan, sementara dana yang diperoleh dari kreditur

menjadi kewajiban perusahaan.

Dari segi penggunaan dana, maka dana dapat dibedakan atas aktiva

lancar dan aktiva tetap. Yang dimaksud aktiva lancar adalah aktiva yang

habis dalam satu produksi dan proses perputarannya dalam jangka waktu

yang pendek, sedangkan aktiva tetap adalah aktiva yang tahan lama yang

secara berangsur - angsur habis dalam proses produksi.

Dalam menangani perusahaan perkebunan seperti PT. PRAKARSA

DHARMA MADUMA, masalah modal kerja lebih penting karena sering

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

produktif dengan memanfaatkan segala sumber daya yang ada seefektif dan

seefisien mungkin.

Dalam memenuhi penambahan modal kerja, maka PT. PRAKARSA

DHARMA MADUMA mengadakan hubungan dengan pihak perbankan atau

pihak pemberi kredit lainnya. Artinya dalam menanamkan modalnya ke PT.

PRAKARSA DHARMA MADUMA, pihak perbankan atau pihak kreditur

lainnya akan menilai permohonan kredit yang diajukan oleh pihak penerima

kredit. Hal ini dimaksudkan agar modal yang diberikan oleh pihak

perbankan atau pihak kreditur lainnya dapat dimanfaatkan dengan sebaik–

baiknya, sehingga modal yang diberikan cukup untuk membiayai

pengeluaran atau kegiatan operasional perusahaan.

Sehubungan dengan hal tersebut diatas penulis tertarik untuk

menganalisis masalah modal kerja, karena modal kerja merupakan unsur

essensial yang sangat perlu diperhatikan dalam perusahaan perkebunan.

Untuk itu maka penulis mengambil judul “Analisis Modal Kerja pada PT.

PRAKARSA DHARMA MADUMA”.

B. Perumusan Masalah

Adapun perumusan masalah yang akan di ambil dalam penyusunan

skripsi minor ini adalah :

1) Kebijakan pembiayaan modal kerja yang bagaimana yang dilakukan

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

2) Apa yang menjadi masalah modal kerja terhadap kebijakan tersebut ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah sebagai berikut :

a. Ingin mengetahui apa yang menjadi masalah dalam menerapkan

kebijakan modal kerja pada PT. PRAKARSA DHARMA MADUMA

saat ini.

b. Sebagai salah satu syarat untuk menyelesaikan studi pada program

Diploma III jurusan Keuangan di Fakultas Ekonomi Universitas

Sumatera Utara.

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah sebagai berikut : a. Bagi Penulis

Untuk memperluas ilmu pengetahuan, khususnya pengetahuan

manajemen keuangan yang selama ini penulis memperoleh dibangku

kuliah serta usaha untuk meningkatkan pengetahuan dan kemampuan

berfikir serta kemampuan menganalisa setiap permasalahan yang

dihadapi untuk menyelaraskan dengan menerapkan teori yang

dipelajari dalam perkuliahan.

b. Bagi Perusahaan

Perusahaan dapat mengetahui langkah-langkah yang akan diambil

dalam mengantisipasi kegiatan usahanya berdasarkan modal kerja

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

mengalami perkembangan ke arah yang lebih sehingga dapat

digunakan sebagai bahan pertimbangan dalam hal menentukan

kebijakan penyediaan modal kerja pada masa yang akan datang.

c. Bagi Pihak Lain

Bermanfaat bagi mahasiswa yang akan membuat skripsi minor

dengan topik yang sama sehingga dapat digunakan sebagai bahan

referensi.

D. Metodologi Penelitian 1. Lokasi Penelitian

Dalam penelitian ini, penulis mengambil lokasi penelitian pada PT.

PRAKARSA DHARMA MADUMA yang beralamat di Jl. Ring

Road Baru Marendal gedung PS. Maju Bersama.

2. Sumber Data

Adapun data yang diperlukan di dalam penelitian ini adalah sebagai

berikut :

a. Data Primer

Adalah data yang diperoleh langsung dari kepala Bagian

Akuntansi, Kepala Bagian Keuangan, dan Kepala Bagian

Personalia dan umum pada PT. PRAKARSA DHARMA

MADUMA yang beralamat di Jl. Ring Road Baru Marendal

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

b. Data Sekunder

Adalah data yang diperoleh dalam bentuk dokumen perusahaan

atau bahan bacaan dan buku-buku dan literature yang

berhubungan dengan objek penelitian.

3. Teknik Pengumpulan Data a. Teknik Wawancara

Yaitu dengan melakukan wawancara dengan pihak Kepala Bagian

Akuntansi dan Kepala Bagian Personalia dan umum pada PT.

PRAKARSA DHARMA MADUMA. b. Studi Dokumentasi

Metode ini ditujukan untuk memperoleh data langsung dari

tempat penelitian termasuk mencari data dan informasi dari

peraturan - peraturan, dari laporan kegiatan, mengumpulkan foto /

gambar, data dan informasi dari surat kabar / majalah, notulen

dapat termasuk cacatan harian individu.

4. Metode Analisis

Metode penelitian ini adalah metode deskriptif yang dilakukan dengan

jalan mengumpulkan data-data yang diperoleh, selanjutnya

memperoleh gambaran jelas, terarah, menyeluruh dari masalah yang

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

BAB II

PT. PRAKARSA DHARMA MADUMA MEDAN

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

PT. PRAKARSA DHARMA MADUMA, suatu perusahaan yang

berdiri dibidang perkebunan dan berkantor pusat di Jakarta, didirikan pada

tanggal 22 Januari 1987 yang disahkan oleh Menteri Kehakiman RI dengan

surat Keputusan No. C2. 5490. HT. 01. 01 tahun 1987 tanggal 29 Agustus

1987.

Berdasarkan Akte Notaris Aniswar Yanis, SH, No. 204 tanggal 29

Juni 1990 kantor pusat perusahaan dipindahkan dari Jakarta ke Medan, di

Jalan Sisingamangaraja No. 170, dan kemudian dipindahkan lagi ke Jl. Ring

Road Baru, Pasar Swalayan Maju Bersama Mariendal Medan. Anggaran

Dasar perusahaan telah beberapa kali mengalami perubahan dan terakhir

dengan Akte Notaris Renny Helena Hutagalung, SH notaris di Medan No.

169 tanggal 27 Juni 1991, mengenai pertambahan modal dasar perseroan.

Lokasi yang dikelola sebagai areal perkebunan adalah bekas kawasan

hutan produksi yang berkonversi status tanah masih merupakan tanah milik

Negara dan sampai saat ini telah memperoleh izin dari panitia B dan dalam

proses memperoleh Hak Guna Usaha (HGU).

PT. Prakarsa Dharma Maduma Medan, bergerak dibidang perkebunan

kakao yang mempunyai lokasi di Desa Simpang Gambir, Kecamatan Lingga

Bayu, Kabupaten Madina.

Sesuai dengan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

a. Berdagang hasil–hasil perkebunan dan perindustrian, termasuk

ekspor, impor dan lokal baik untuk perdagangan sendiri maupun

secara komisi atas perhitungan pihak lain.

b. Menjalankan usaha–usaha eksploitasi perkebunan, pertanian,

perikanan dan kehutanan.

2. Struktur Organisasi

Struktur organisasi adalah kerangka dasar yang menggambarkan

pembagian pelaksanaan kegiatan organisasi di dalam badan tersebut, yang

meliputi tata cara pembagian tugas dan wewenang, fungsi dan tanggung

jawab pekerjaan dan ketentuan mengenai hubungan formal antara fungsi

yang terdapat di dalam organisasi perusahaan. Berikut adalah struktur

organisasi perusahaan PT. Prakarsa Dharma Maduma :

STRUKTUR ORGANISASI PR. PRAKARSA DHARMA MADUMA

DIREKTUR UTAMA

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

ADMINISTRATUR

ASKEP

KTU PENGOLAHAN PENGAMATAN

MANDOR MANDOR MANDOR

3. Uraian Tugas Perusahaan

Berikut adalah uraian tugas pokok dan fungsi setiap bagian yang terdapat

pada PT. Prakarsa Dharma Maduma :

Direktur Utama

Tugas dan tanggung jawab serta wewenangnya adalah :

PEMBUKUAN &ADM STAF AHLI

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

1. Melaksanakan koordinasi tugas masing-masing fungsi yang berbeda di

bawah pengelolaannya sesuai dengan struktur organisasi yang telah

ditetapkan.

2. Merencanakan produksi dan sumber daya yang dibutuhkan dan

mengupayakan tercapainya sarana sesuai dengan rencana yang telah

ditetapkan.

3. Mengendalikan dan mengevaluasikan biaya, mutu dan waktu secara

berkala.

4. Mengupa yakan peningkatan kualitas hasil kerja sesuai standar yang telah

ditetapkan.

Financial ADM

1. Menyusun anggaran biaya dan kas untuk keperluan seluruh kegiatan

perusahaan.

2. Melaksanakan pengendalian dan evaluasi biaya serta anggaran kas

perusahaan secara berkala.

3. Melaksanakan fungsi administrasi pembukuan.

4. Mengelola serta tertib kas dan bank, jaminan bank dan perpajakan.

Direktur Pelaksana

Tugas yang dijalankan yaitu : Bertanggung jawab terhadap seluruh

kegiatan perusahaan baik di tingkat kebun maupun Medan dan juga kepada

direktur utama.

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Adapun tugas dan wewenang yang dijalankan adalah :

1. Melaksanakan pemanfaatan tenaga kerja, alat dan bahan baku

seoptimal mungkin.

2. Memimpin regu dalam melaksanakan kegiatan sesuai dengan jadwal

dan pedoman kerja yang telah diterapkan.

3. Menjalankan kebijaksanaan direksi dalam mengolah semua faktor

produksi secara kontiniu dengan berpedoman kepada kebijaksanaan

perusahaan.

4. Menjalin kerja sama yang sebaik-baiknya dengan semua staf yang di

bawah pengawasannya.

Administratur dibantu oleh askep dan KTU

Askep

Tugas yang dijalankan adalah :

1. Menjalankan kebijaksanaan direksi atau administratur dalam memimpin

staf afdelling factor-faktor produksi secara kontiniu dan konsisten

dengan berpedoman kepada kebijaksanaan perusahaan.

2. Dalam menjalankan tugas menerima pengawasan dari administratur

yang memberi tugas.

3. Menjalin kerja sama yang baik dengan semua staf di bawah

pengawasannya.

4. Melaksanaankan seluruh kegiatan produksi (perawatan tanaman).

KTU

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

1. Menyelesaikan administrasi pembukuan unit perseroan agar dapat

dipergunakan administrasi sebagai gambaran informasi.

2. Dalam menjalankan tugas menerima pengawasan dari administrator

kepada administrasi.

3. Bagian yang menyusun keuangan di tingkat kebun.

4. Bertanggung jawab kepada administratur.

Pergudangan

Tugas yang dijalankan adalah :

1. Mencegah terjadinya kekurangan bahan baku dalam proses produksi.

2. Bertanggung jawab atas keamanan barang-barang yang disimpan di

gudang.

3. Mencatat pengeluaran bahan baku dan barang jadi dari gudang.

4. Menetapkan sistem pengadaan dan persediaan bahan baku.

Asisten Pengolahan

Tugas yang dijalankan :

1. Memimpin dan mengawasi semua kegiatan yang berhubungan dengan

pengelolahan di laboratorium.

2. Menerima pengawasan dari administratur dan masinis kepala yang

memberikan tugas.

3. Bertanggung jawab atas pengolahan kakao dari bahan mentah menjadi

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

4. Melaksanakan kegiatan operasi semua instalasi kebun serta mencapai

kapasitas yang ditentukan guna memperoleh hasil tanaman yang

memiliki kualitas dan kuantitas yang sesuai dengan standar.

Pengamatan

Tugas yang dijalankan yaitu : Melaksanakan pengawasan semua tanaman

baik tanaman yang belum menghasilkan maupun yang sudah menghasilkan.

Sedangkan karyawan tetap atau karyawan lepas adalah Buruh yang

bekerja menjalankan kegiatan proses produksi di dalam perusahaan/pabrik.

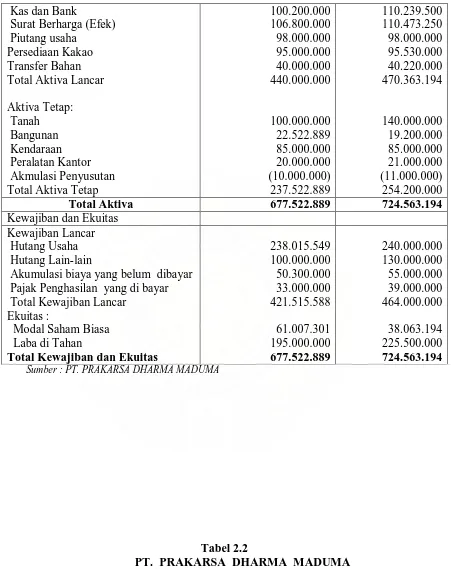

B. Laporan Keuangan Perusahaan

Penyusunan laporan keuangan pada PT. Prakarsa Dharma Maduma

sudah dilakukan yaitu neraca dan laba – rugi. Periode buku ini seperti pada

umumnya yaitu berjalan untuk periode satu tahun.

Adapun laporan keuangan pada PT. Prakarsa Dharma Maduma untuk

dua tahun terakhir adalah sebagai berikut :

Table 2.1

PT.PRAKARSA DHARMA MADUMA NERACA

Per 31 Desember 2005 dan 31 Desember 2006 (Dalam Rupiah)

AKTIVA 2005 2006

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Kas dan Bank

Surat Berharga (Efek) Piutang usaha

Total Aktiva 677.522.889 724.563.194

Kewajiban dan Ekuitas Kewajiban Lancar Hutang Usaha Hutang Lain-lain

Akumulasi biaya yang belum dibayar Pajak Penghasilan yang di bayar Total Kewajiban Lancar

Ekuitas :

Modal Saham Biasa Laba di Tahan

Total Kewajiban dan Ekuitas

238.015.549

Sumber : PT. PRAKARSA DHARMA MADUMA

Tabel 2.2

PT. PRAKARSA DHARMA MADUMA LAPORAN LABA RUGI

Per 31 Desember 2005 dan 31 Desember 2006 (Dalam rupiah)

Keterangan 2005 2006

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Pendapatan Kakao

Beban Air, Listrik dan Telepon Beban Pemeliharaan

Beban Pengadaan Coklat Beban Lain-lain

Laba Sebelum Pajak 195.000.000 223.500.000

Pajak (12.000.000) (12.000.000)

Laba Bersih 183.000.000 211.500.000

Sumber : PT. PRAKARSA DHARMA

C. Pengertian dan Jenis Modal Kerja 1. Pengertian Modal Kerja

Menurut Bambang Riyanto (1995 : 49) Modal kerja dipergunakan untuk

membelanjai operasi perusahaan sehari-hari, misalkan untuk memberikan

persekot pembelian bahan mentah, membayar upah buruh, gaji pegawai dan

lain sebagainya, dimana uang atau dana yang telah dikeluarkan itu diharapkan

akan dapat kembali lagi masuk dalam perusahaan dalam waktu yang pendek

melalui hasil penjualan produksinya.

Ada beberapa konsep modal kerja yang umum digunakan, yaitu :

a) Konsep Kuantitatif

Konsep ini menitikberatkan kepada kuantum yang diperlukan

untuk mencukupi kebutuhan perusahaan dalam membiayai

operasinya yang bersifat rutin atau menunjukkan jumlah dana

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

kerja dalam pengertian ini sering disebut modal kerja bruto

(Gross Working Capital).

b) Konsep Kualitatif

Konsep ini bersifat kualitatif karena menunjukkan tersedianya

aktiva lancar yang lebih besar daripada hutang lancarnya dan

menunjukkan pula margin of protection atau tingkat keamanan

bagi para kreditur jangka pendek. Modal kerja dalam pengertian

ini sering disebut modal kerja netto (networking capital).

c) Konsep Fungsional

Konsep ini mendasarkan pada fungsi dana dalam menghasilkan

pendapatan (income) tahun 2005 dan tahun 2006.

2. Jenis – Jenis Modal Kerja

Mengenai jenis–jenis modal kerja, W.B. Taylor (1998 : 59)

menggolongkannya dalam :

a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen adalah modal kerja yang harus tetap ada pada

perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain

modal kerja yang secara terus menerus diperlukan untuk kelancaran

usaha.

Permanent working capital ini dapat dibedakan dalam :

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Yaitu jumlah modal kerja minimum yang harus ada dalam perusahaan

untuk menjamin kontinuitas usahanya.

• Modal Kerja Normal (Normal Working Capital)

Yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan

luas produksi yang normal. Pengertian normal disini adalah dalam

artian yang dinamis.

b. Modal Kerja Variabel (Variabel Working Capital)

Modal kerja variabel adalah modal kerja yang jumlahnya berubah – ubah

sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara

lain :

1. Modal Kerja Musiman (Seasonal Working Capital )

Yaitu modal kerja yang jumlahnya berubah – ubah disebabkan karena

fluktuasi musim.

2. Modal Kerja Siklis (Cyclical Working Capital)

Yaitu modal kerja yang jumlahnya berubah – ubah disebabkan karena

fluktuasi konyungtur.

3. Modal Kerja Darurat (Emergency Working Capital)

Yaitu modal kerja yang besarnya berubah – ubah karena adanya

keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya

pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

D. Unsur-unsur Modal Kerja

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

1) Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas.

Perusahaan memegang kas untuk memenuhi kebutuhan transaksi,

berjaga–jaga dan spekulatif untuk likuiditas. Kas juga sangat berguna

untuk mendapatkan kesempatan usaha yang sekali–sekali dijumpai oleh

perusahaan sehingga memerlukan kas untuk menghadapi keadaan darurat.

2) Piutang

Semua perusahaan mempunyai sifat dalam menjual barang ataupun jasa.

Walaupun sebahagian penjualan ini secara tunai, sebahagian besar

melibatkan kredit. Jika penjualan kredit, ia meningkatkan piutang dagang

perusahaan, yang sekaligus menambah laba usaha. Walaupun perusahaan

harus mengandung suatu resiko. Masalah yang umum dihadapi oleh

perusahaan adalah sering terjadi penagihan piutang yang telah jatuh

tempo tidak selalu tertagih seluruhnya, dan jika keadaan ini berlangsung

dalam jangka lama maka modal perusahaan akan semakin kecil.

3) Persediaan

Setiap perusahaan dagang atau perusahaan industri perlu mengadakan

persediaan untuk menjamin kelangsungan perusahaan. Kategori umum

persediaan termasuk persediaan bahan baku, persediaan barang dalam

proses produksi untuk dijual dalam kegiatan bisnis perusahaan biasa.

Pentingnya manajemen persediaan bagi perusahaan tergantung pada

besarnya investasi persediaan.

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Kelebihan dana yang dimiliki oleh perusahaan dapat dipergunakan untuk

membeli surat – surat berharga. Surat – surat berharga adalah bukti

kepemilikan terhadap suatu perusahaan. Biasanya surat – surat berharga

itu mudah dipindah tangankan, oleh sebab itu dapat diperbandingkan.

E. Kebijakan Modal Kerja

Beberapa kebijakan perusahaan yang diambil dapat mempengaruhi

tingkat modal kerja baik permanen maupun variabel. Jika perusahaan

mengubah kebijakan kredit net 30 menjadi net 60, maka tambahan dana

permanen mungkin terikat pada piutang. Jika perusahaan mengubah

kebijaksanaan produksi mungkin akan mempengaruhi kebutuhan persediaan.

Kebijakan – kebijakan perusahaan dalam mengelola modal kerja dimaksudkan

untuk mencapai 3 (tiga) tujuan, yaitu :

1. Likuiditas yang cukup

Tujuan yang paling penting dalam mengelola modal kerja adalah untuk

mencapai likuiditas sedemikian rupa sehingga perusahaan dapat

menjalankan kegiatan perusahaan sehari – hari.

2. Meminimalkan Resiko

Didalam pemilihan terhadap sumber – sumber dana untuk membelanjai

modal kerja, utang dagang dan utang – utang jangka pendek lainnya

memerlukan biaya yang relatif lebih rendah dibandingkan sumber dana

yang lain. Dengan demikian manajemen harus dapat menjamin bahwa

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

berusaha meminimumkan resiko atau ketidakmampuan membayar

kewajiban – kewajiban jangka pendek atau segera harus dipenuhi.

3. Memperbesar Nilai Perusahaan

Perusahaan mempunyai tujuan yang sama didalam mengelola modal

kerja maupun aktiva – aktiva lainnya, yaitu berusaha untuk

memaksimumkan nilai sekarang atas saham biasa dan nilai perusahaan.

F. Sumber dan Penggunaan Modal Kerja 1. Sumber Modal Kerja

Menurut Van Horne (2000 : 110) sumber modal kerja suatu perusahaan

dapat berasal dari :

1. Modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung

dengan menganalisa laporan perhitungan laba rugi perusahaan tersebut.

Dengan adanya keuntungan atau laba dari usaha perusahaan, dan apabila

laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut

akan menambah modal perusahaan yang bersangkutan.

2. Keuntungan dari penjualan surat – surat berharga (Investasi Jangka

Pendek) surat berharga yang dimiliki perusahaan untuk jangka pendek

(Markettable Securities atau Efek) adalah salah satu elemen aktiva

lancar yang segera dapat dijual dan akan menimbulkan surat berharga

yang menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu

dari bentuk surat berharga berubah menjadi modal kerja, sebaliknya

apabila dalam penjualan tersebut terjadi kerugian maka akan

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

3. Penjualan Aktiva Lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan

aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya

yang tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini

menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja

sebesar hasil penjualan tersebut.

4. Penjualan Saham atau Obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan

dapat pula mengadakan emisi saham baru atau meminta kepada para

pemilik perusahaan untuk menambah modalnya. Disamping itu

perusahaan dapat juga mengeluarkan obligasi atau bentuk utang jangka

panjang lainnya guna memenuhi kebutuhan modal kerjanya. Penjualan

obligasi ini mempunyai konsekuensi bahwa perusahaan harus membayar

bunga tetap, oleh karena itu dalam mengeluarkan utang dalam bentuk

obligasi ini harus disesuaikan dengan kebutuhan perusahaan.

2. Penggunaan Modal Kerja

Menurut Van Horne (2000 : 125) penggunaan modal kerja suatu

perusahaan meliputi :

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Bertambahnya aktiva tetap dapat terjadi karena adanya pembelian

aktiva dan pembelian aktiva tetap merupakan penggunaan modal

kerja.

b) Berkurangnya Hutang Jangka Panjang

Berkurangnya hutang jangka panjang terjadi karena perusahaan telah

melunasi atau mengangsur hutangnya. Pembayaran hutang berarti

penggunaan modal kerja.

c) Berkurangnya Modal

Berkurangnya modal dapat terjadi karena pemilik perusahaan

mengambil kembali atau mengurangi modal yang tertanam dalam

perusahaan. Berkurangnya modal berarti pula pengurangan modal

yang merupakan penggunaan modal kerja.

d) Pembayaran Kas Deviden

Pembayaran kas deviden jelas merupakan pengguanaan modal kerja.

Kas deviden dibayar dari keuntungan neto sesudah pajak.

e) Adanya Kerugian dalam Operasi Perusahaan

Timbulnya kerugian selama periode tertentu dapat disertai dengan

berkurangnya aktiva atau bertambahnya hutang. Bertambahnya hutang

merupakan sumber modal kerja, tetapi dengan adanya kerugian maka

hambatan dana tersebut digunakan untuk menutupi kerugian. Dengan

demikian kerugian merupakan penggunaan modal kerja.

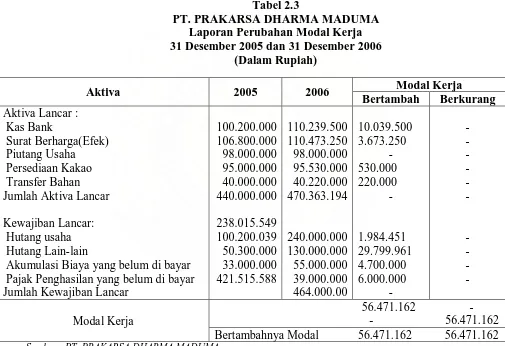

Tabel 2.3

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Dalam Bentuk Modal Kerja

31 Desember 2005 dan 31 Desember 2006 (Dalam Rupiah)

Sumber : PT. Prakarsa Dharma Maduma (Data yang diolah)

G. Menentukan Besarnya Modal Kerja

Meskipun metode perhitungan modal kerja yang digunakan berbeda–

beda, namun ada hal–hal yang tetap sama yaitu bahwa kebutuhan modal

atau komposisi modal kerja akan dipengaruhi oleh :

1. Besar kecilnya kegiatan usaha atau perusahaan (produksi dan penjualan).

2. Kebijakan penjualan

3. Kebijakan persediaan

4. Kebijakan likuiditas

5. Kebijakan pembelian

Besar kecilnya kebutuhan modal kerja yang dibutuhkan dapat

dihitung dengan menggunakan metode yaitu :

a. Metode Keterikatan Dana

Menurut metode ini jumlah dana yang diperlukan untuk

membelanjai aktiva lancar akan tergantung pada beberapa jumlah

pengeluaran kas setiap harinya dan berapa lama dana yang

SUMBER MODAL KERJA TAHUN PENGGUNAAN

MODAL KERJA

TAHUN

2005-2006 2005-2006

Dana berasal dari operasi : Laba Bersih

Akumulasi biaya yang belum dibayar

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

diinvestasikan pada elemen – elemen aktiva lancar akan berubah

kembali menjadi kas. Hal ini dipengaruhi oleh jangka waktu kredit

pembelian barang atau bahan mentah, penyimpan bahan mentah di

gudang, lamanya proses produksi, lamanya barang jadi disimpan di

gudang dan jangka waktu penerimaan piutang. Dan pengeluaran

setiap harinya adalah pengeluaran kas rata – rata untuk keperluan

pembelian bahan baku, bahan pembantu, pembayaran upah buruh

dan pengeluaran lainnya.

b. Metode Aliran Kas

Metode ini mencoba menaksir kebutuhan modal kerja dengan cara

menaksir berapa banyaknya kas keluar. Setiap periode umumnya

dilakukan bulanan, cara ini biasanya disebut sebagi penyusunan

anggaran kas. Dengan cara ini jika perusahaan mengalami deficit,

maka modal kerja harus ditambah untuk menutupi keadaan deficit

tersebut, tetapi jika perusahaan mengalami surplus maka kebutuhan

modal kerja tidak perlu ditambah. Dalam menaksir besarnya aliran

kas ini ada beberapa hal yangt perlu diperhatikan, yaitu :

1. Besarnya taksiran kas atas dasar setelah pajak.

2. Informasi tersebut haruslah didasarkan atas kenaikan atau

selisih suatu proyek.

3. Aliran uang kas keluar tidak memasukkan unsur bunga, jika

proyek ini dibelanjai dengan pinjaman karena bila hal ini

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

c. Metode Perputaran Modal Kerja (Working Capital Turn Over)

Modal kerja dalam keadaan operasi atau berputar dalam perusahaan

selama perusahaan yang bersangkutan dalam keadaan usaha. Periode

perputaran modal kerja (working capital turn over period) dimulai

dari saat dimana kas diinvestasikan dalam komponen – komponen

modal kerja sampai dimana kembali lagi menjadi kas.

Tabel 2.3

PT. PRAKARSA DHARMA MADUMA Laporan Perubahan Modal Kerja 31 Desember 2005 dan 31 Desember 2006

(Dalam Rupiah)

Sumber : PT. PRAKARSA DHARMA MADUMA

BAB III

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Analisis dan evaluasi dilakukan dengan tiga tahap, yaitu :

A. Analisis Laporan Keuangan.

B. Analisis Sumber dan Penggunaan Modal Kerja.

C. Analisis Besarnya Modal Kerja.

Ketiganya saling berhubungan dalam penelitian ini.

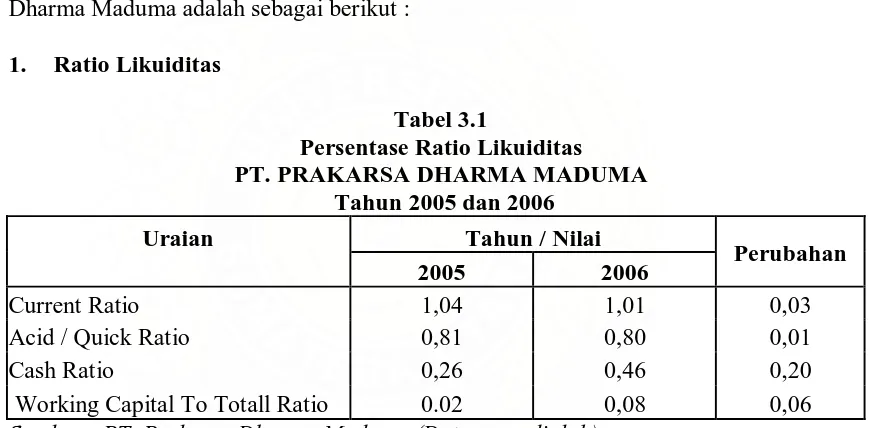

A. Analisis Laporan Keuangan

Adapun analisis dan evaluasi terhadap laporan keuangan PT. Prakarsa

Dharma Maduma adalah sebagai berikut :

1. Ratio Likuiditas

Tabel 3.1

Persentase Ratio Likuiditas PT. PRAKARSA DHARMA MADUMA

Tahun 2005 dan 2006

Sumber : PT. Prakarsa Dharma Maduma (Data yang diolah)

a. Current Ratio

Current Ratio yaitu kemampuan aktiva lancar perusahaan dalam memenuhi

kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Rumus rasio

current ratio adalah sebagai berikut :

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

2006 =

Dari hasil perhitungan untuk tahun 2005 sebesar 1,04. Nilai ini dapat

diartikan untuk setiap satu rupiah kewajiban lancar dijamin dengan Rp. 1,04

aktiva lancar. Sedangkan untuk tahun 2006 sebesar 1,01 yang berarti setiap

satu rupiah hutang lancar dijamin dengan Rp. 1,04 aktiva lancar. Maka

terjadi penurunan sebesar 0,03. Terjadinya penurunan sebesar 0,03 hal ini

perusahaan dalam keadaan kurang baik di karenakan jumlah aktiva lancar

yang menigkat sehingga banyak dana yang menganggur di dalam

perusahaan.

b. Acid / Quick Ratio

Quick Ratio yaitu kemampuan aktiva lancar dikurangi dengan persediaan

untuk membayar kewajiban lancar. Rumus Quick Ratio adalah sebagai

berikut :

Dari hasil perhitungan untuk tahun 2005 sebesar 0,81 yang biasa diartikan

untuk setiap Rp. 1 hutang lancar dijamin dengan 0,81 aktiva lancar yang

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

satu rupiah hutang lancar dijamin dengan 0,80 aktiva lancar. Hal ini berarti

terjadi penurunan sebesar 0,01. Berdasarkan ukuran tersebut quick ratio

perusahaan sudah baik hal ini disebabkan oleh jumlah aktiva lancar setelah

dikurangi persediaan lebih besar jumlahnya dibandingkan dengan jumlah

hutang lancar.

c. Cash Ratio

Cash ratio yaitu kemampuan kas ditambah surat-surat berharga dibagi

dengan kewajiban lancar.

Cash ratio

Dari hasil perhitungan untuk tahun 2005 sebesar 0,26 dan pada tahun 2006

sebesar 0,46. Hal ini berarti terjadi kenaikan sebesar 0,20. Terjadinya

kenaikan sangat kurang baik karena menunjukkan tingkat kemampuan

membayar hutang lancarnya dengan kas, bank, efek-efek yang tersedia

tidak dapat memenuhi hutang lancarnya.

d. Working Capital To Totall Assets Ratio (WCA)

Working Capital To Totall Assets Ratio digunakan untuk mengetahui modal

bersih terhadap kewajiban lancar. Rumusnya adalah sebagai berikut :

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

2005 =

Dari hasil perhitungan diperoleh Working Capital To Totall Assets Ratio

tahun 2005 sebesar 0,02. Sedangkan pada tahun 2006 sebesar 0,08 yang

mengalami penurunan sebesar 0,06 . Penurunan ini terjadi di sebabkan

karena jumlah hutang lancar yang lebih besar dari jumlah aktiva

lancarnya, yang di sebabkan oleh adanya peningkatan hutang usaha yang di

lakukan oleh perusahaan dengan hutang pajak penghasilan yang harus di

bayar oleh perusahaan.

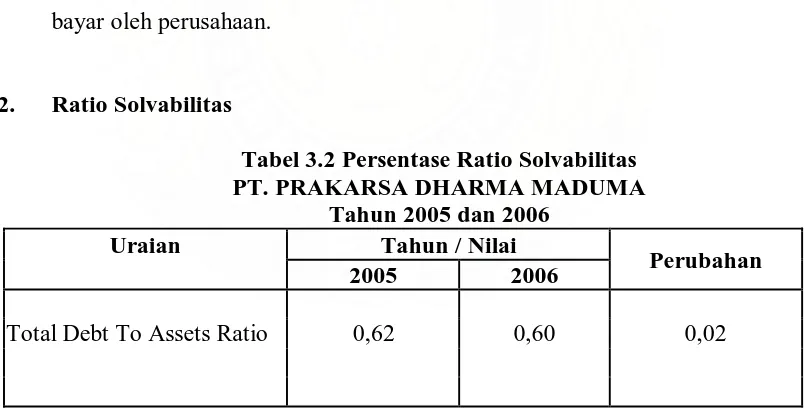

2. Ratio Solvabilitas

Tabel 3.2 Persentase Ratio Solvabilitas PT. PRAKARSA DHARMA MADUMA

Tahun 2005 dan 2006

Uraian Tahun / Nilai

Sumber : PT. Prakarsa Dharma Maduma (Data yang diolah)

Total Debt To Total Assets Ratio (DAR)

Total Debt To Total Assets Ratio yaitu rasio total hutang terhadap aktiva.

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

DAR =

Dari hasil perhitungan diperoleh nilai rasio DAR pada tahun 2005 sebesar

0,62 dan pada tahun 2006 sebesar 0,60. Maksud rasio ini adalah untuk tahun

2006 persentase aktiva yang didanai oleh hutang adalah 62 % sedangkan

untuk tahun 2005 adalah 60 %. Terjadinya penurunan menunjukkan kinerja

perusahaan semakin meningkat dengan semakin menurunnya porsi hutang

dalam pendanaan aktiva dan semakin besarnya rasio DAR menunjukkan

sebagian kecil investasi didanai oleh modal sendiri.

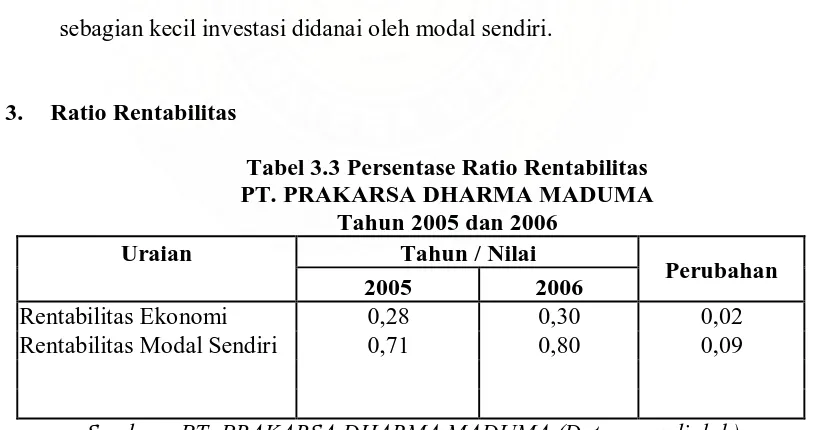

3. Ratio Rentabilitas

Tabel 3.3 Persentase Ratio Rentabilitas PT. PRAKARSA DHARMA MADUMA

Tahun 2005 dan 2006

Uraian Tahun / Nilai

Perubahan

2005 2006

Rentabilitas Ekonomi 0,28 0,30 0,02

Rentabilitas Modal Sendiri 0,71 0,80 0,09

Sumber : PT. PRAKARSA DHARMA MADUMA (Data yang diolah)

a. Rentabilitas Ekonomi (ROA)

Rentabilitas ekonomi adalah dibagi laba bersih dibagi dengan total aktiva.

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

ROA

=

Total Aktiva

Laba Sebelum Bunga dan Pajak

2005 =

Dari hasil perhitungan diperoleh nilai ROA pada tahun 2005 sebesar 0,28

sedangkan pada tahun 2006 sebesar 0,30. Arti angka ini adalah untuk setiap

seratus rupiah aktiva yang dimiliki perusahaan mendapatkan keuntungan

sebesar Rp. 28 untuk 2005 dan Rp. 30 untuk tahun 2006. Untuk menilai

kinerja rasio ROA akan di bandingkan dengan rata-rata suku bunga simpanan

atau dengan tingkat kembalian pada industri yang sama. Misalkan suku bunga

simpanan saat ini sebesar 11 % untuk tahun 2006, ini dapat di simpulkan

bahwa kinerja perusahaan masih kurang baik karena memiliki tingkat

pengembalian yang terlalu rendah jika di lihat dari modal kerja

perusahaan.

b. Rentabilitas Modal Sendiri (ROE)

Rasio ini berguna untuk mengetahui besarnya pengembalian yang dilakukan

perusahaan untuk setiap rupiah modal bagi pemilik. Rumusnya adalah sebagai

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

2005 =

Dari hasil perhitungan diperoleh nilai ROE pada tahun 2005 sebesar 0,71.

Sedangkan pada tahun 2006 sebesar 0,80. Arti angka ini adalah untuk setiap

seratus rupiah investasi pemegang saham, perusahaan memberikan

pengembalian Rp. 71 tahun 2005 dan Rp. 80 untuk tahun 2006.

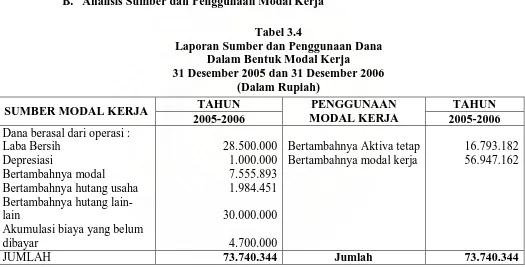

B. Analisis Sumber dan Penggunaan Modal Kerja Tabel 3.4

Laporan Sumber dan Penggunaan Dana Dalam Bentuk Modal Kerja

31 Desember 2005 dan 31 Desember 2006 (Dalam Rupiah)

Sumber : PT. Prakarsa Dharma Maduma (Data yang diolah)

1. Sumber Modal Kerja

a. Laba Bersih

SUMBER MODAL KERJA TAHUN PENGGUNAAN

MODAL KERJA

TAHUN

2005-2006 2005-2006

Dana berasal dari operasi : Laba Bersih

Akumulasi biaya yang belum dibayar

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Laba bersih yang diterima oleh PT. Prakarsa Dharma Maduma dari hasil

kegiatan operasi perusahaan mengalami peningkatan pada tahun 2005

sampai dengan 2006 sebesar Rp. 28.500.000 (dari Rp. 183.000.000

menjadi Rp. 211.500.000).

b. Depresiasi

Depresiasi pada tahun 2005 sebesar Rp. 10.000.000 dan pada tahun 2006

sebesar Rp. 11.000.000 yang terjadi peningkatan sebesar Rp. 4.000.000.

c. Bertambahnya Hutang Usaha (Hutang Jangka Pendek)

Adanya peningkatan hutang jangka pendek dari tahun 2005 sampai

dengan tahun 2006 sebesar Rp. 1.984.451.

d. Bertambahnya Hutang Lain-Lain (Hutang Jangka Panjang)

Adanya peningkatan sebesar Rp. 30.000.000 (dari tahun 2005 sampai

dengan 2006).

2. Penggunaan Modal Kerja

a. Bertambahnya Aktiva Tetap

Bertambahnya aktiva tetap disebabkan oleh adanya pembelian aktiva tetap

dari tahun 2005 samapai dengan tahun 2006. Dimana pada tahun 2005

aktiva tetap bertambah sebesar Rp. 237.522.889 dan pada tahun 2006

aktiva tetap bertambah sebesar Rp. 254.200.000 (terjadi kenaikan dari tahun

2005 sampai dengan tahun 2006 sebesar Rp. 16.793.182).

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Bertambahnya modal kerja dari tahun 2005 sampai dengan tahun 2006

sebesar Rp. 56.974.162.

C. Analisis Besarnya Modal Kerja.

Sebagaimana telah dijelaskan sebelumnya, bahwa didalam

memberikan pengertian mengenai modal kerja, ada tiga konsep yang harus

digunakan, yaitu :

1. Konsep Kuantitatif

2. Konsep Kualitatif

3. Konsep fungsional

Berdasarkan laporan keuangan pada tahun 2005 dan 2006, maka

berikut ini akan dibahas besarnya modal kerja menurut konsep – konsep

diatas.

1. Konsep Kuantitatif

Konsep ini lebih menitik beratkan pada kuantitas yang diperlukan

untuk mencukupi kebutuhan dalam membiayai operasinya yang bersifat

rutin, yang berarti menganggap modal kerja adalah jumlah aktiva lancar.

Berdasarkan konsep ini maka modal kerja PT. PRAKARSA DHARMA

MADUMA yang dapat dilihat pada tabel berikut ini :

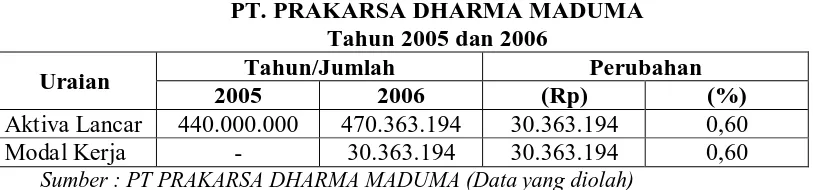

Tabel 3.5

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

PT. PRAKARSA DHARMA MADUMA Tahun 2005 dan 2006

Uraian Tahun/Jumlah Perubahan

2005 2006 (Rp) (%)

Aktiva Lancar 440.000.000 470.363.194 30.363.194 0,60

Modal Kerja - 30.363.194 30.363.194 0,60

Sumber : PT PRAKARSA DHARMA MADUMA (Data yang diolah)

Berdasarkan tabel 3.4 modal kerja pada konsep kuantitatif bahwa modal

kerja pada PT.PRAKARSA DHARMA MADUMA pada tahun 2005 sebesar Rp

440.000.000 dan pada tahun 2006 sebesar Rp 470.363.194. Dimana dari tahun

2005 sampai dengan tahun 2006 mengalami peningkatan sebesar Rp 30.363.194

(0,60%). Kenaikan modal kerja dengan menggunakan konsep kuantitatif sangat

baik karena semakin cepat perusahaan membayar hutang – hutang nya jika di

danai dengan aktiva lancar perusahaan

2. Konsep Kualitatif

Pada konsep ini lebih menitik beratkan pada kualitas modal kerja yaitu

kelebihan aktiva lancar terhadap hutang lancar. Konsep ini bersifat kualitatif

karena menunjukkan tersedianya aktiva lancar yang lebih besar dari hutang

lancarnya. Berdasarkan konsep ini, maka modal kerja PT. PRAKARSA

DHARMA MADUMA dapat dilihat pada tabel berikut:

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

Modal Kerja Pada Konsep Kualitatif PT. PRAKARSA DHARMA MADUMA

Tahun 2005 dan 2006

Uraian Tahun/Jumlah Perubahan

2005(Rp) 2006(Rp) (Rp) (%)

Aktiva Lancar 440.000.000 470.363.194 30.363.194 6,45

Hutang Lancar 421.515.588 464.000.000 42.484.412 9,15

Modal Kerja 18.484.412 6.363.194 12.121.218 192

Sumber : PT. PRAKARSA DHARMA MADUMA (Data yang diolah)

Menurut konsep ini maka modal kerja PT. PRAKARSA DHARMA

MADUMA mengalami penurunan sebesar Rp. 12.121.218, (192 %) pada

tahun 2006. Hal ini terjadi karena jumlah aktiva lancarnya lebih kecil

dibandingkan dengan jumlah hutang lancarnya. Sedangkan aktiva lancar pada

tahun 2006 mengalami kenaikan sebesar Rp. 30.363.194, (6,45 %) sedangkan

hutang lancar bertambah pada tahun 2006 sebesar Rp. 42.484.412, (9,15 %).

Modal kerja perusahaan dari tahun 2005 sampai dengan tahun 2006 cukup baik

karena jumlah aktiva lancar yang lebih besar dari pada jumlah hutang lancar,

berarti telah menunjukkan margin of safety bagi kreditur dalam jangka

pendek serta menjamin kelangsungan operasi perusahaan dimasa yang akan

datang dan kemampuan perusahaan untuk memperoleh tambahan pinjaman

jangka pendek dengan jaminan aktiva lancarnya.

3. Konsep Fungsional

Konsep ini menitik beratkan pada fungsi dana dalam menghasilkan

pendapatan. Setiap dana yang digunakan dalam perusahaan adalah

dimaksudkan untuk menghasilkan pendapatan bagi periode tertentu yang

seluruhnya langsung menghasilkan pendapatan bagi periode tersebut dan

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

seluruhnya digunakan untuk menghasilkan pendapatan. Berdasarkan konsep ini

modal kerja PT. PRAKARSA DHARMA MADUMA adalah sebagai berikut

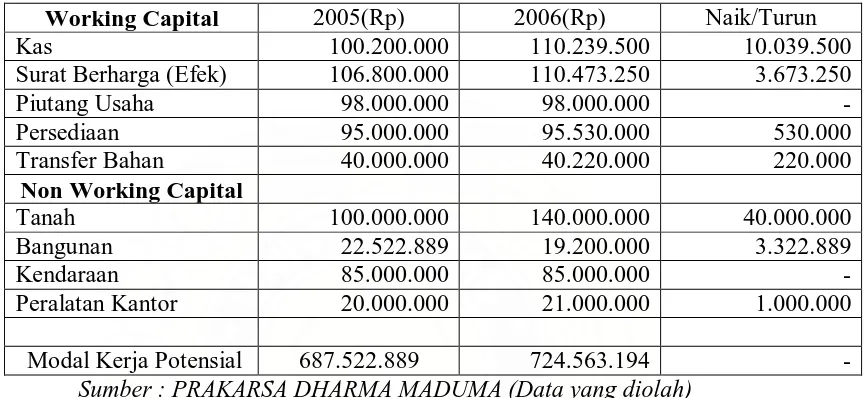

Tabel 3.6

Modal Kerja Pada Konsep Fungsional PT. PRAKARSA DHARMA MADUMA

Tahun 2005 dan 2006

Working Capital 2005(Rp) 2006(Rp) Naik/Turun

Kas 100.200.000 110.239.500 10.039.500

Surat Berharga (Efek) 106.800.000 110.473.250 3.673.250

Piutang Usaha 98.000.000 98.000.000 -

Persediaan 95.000.000 95.530.000 530.000

Transfer Bahan 40.000.000 40.220.000 220.000

Non Working Capital

Tanah 100.000.000 140.000.000 40.000.000

Bangunan 22.522.889 19.200.000 3.322.889

Kendaraan 85.000.000 85.000.000 -

Peralatan Kantor 20.000.000 21.000.000 1.000.000

Modal Kerja Potensial 687.522.889 724.563.194 -

Sumber : PRAKARSA DHARMA MADUMA (Data yang diolah)

Menurut konsep ini modal kerja PT. PRAKARSA DHARMA

MADUMA mengalami kenaikan secara keseluruhan. Bila dilihat dari jumlah

laba bersih pada tahun 2005 sebesar Rp 195.000.000 dan pada tahun 2006 sebesar

Rp 225.500.000 maka terlihat adanya kenaikan dan ini menunjukkan bahwa

kinerja PT. PRAKARSA DHARMA MADUMA cenderung baik.

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

KESIMPULAN DAN SARAN

A. KESIMPULAN

Setelah membahas permasalahan-permasalahan yang dilakukan oleh

penulis, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Dari faktor likuiditasnya dapat disimpulkan bahwa keadaan

perusahaan adalah cenderung kurang baik, dimana working capital to

total assets ratio perusahaan selama dua tahun (2005-2006)

mengalami kenaikan sebesar 0,06.

2. Dari segi solvabilitas terlihat bahwa kemampuan perusahaan untuk

memenuhi kewajibannya cenderung meningkat dari tahun ketahun.

3. Berdasarkan sumber dan penggunaan modal kerja, PT. Prakarsa

Dharma Maduma Medan telah melakukan pembiayaan dengan modal

kerja sebesar Rp. 56.947.162 dan dibiayai oleh hutang jangka panjang

sebesar Rp. 30.000.000 dan hutang jangka panjang sebesar Rp.

1.984.451.

B. SARAN

Demi kemajuan perusahaan maka penulis menyampaikan saran sebagai

berikut:

1. Perusahaan sebaiknya meningkatkan ratio – ratio keuangannya. Dalam

arti agar dapat mengunakan seluruh modal kerjanya dimasa yang

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

2. Sebaiknya perusahaan terus mempertahankan laba, kalau bisa lebih

meningkatkan laba perusahaan melalui rencana pembelanjaan yang

lebih baik.

3. Dilihat dari likuiditasnya sebaiknya perusahaan dapat meningkatkan

aktiva lancarnya untuk mengimbangi hutang lancar yang cukup besar,

agar dapat menambah modal kerja perusahaan, sehingga perusahaan

tidak mengalami kesulitan didalam melunasi kewajiban lancarnya bila

sudah jatuh tempo.

4. Penggunaan modal kerja perusahaan harus disesuaikan dengan aktiva

lancar minimal 85 % dibiayai oleh pinjaman jangka pendek, sisanya

Yogie Rizky Valdano : Analisis Modal Kerja Pada PT. Prakarsa Dharma Maduma Medan, 2007. USU Repository © 2009

DAFTAR PUSTAKA

Ahmad, Kamaruddin, Dasar - Dasar Manajemen Modal Kerja, Cetakan Pertama PT. Rikena Cipta, Jakarta, 1997.

Alwi, syahfruddin, Alat - Alat Analisa Dalam Pembelanjaan, Edisi Revisi, Cetakan Pertama, BPFE UII, Yogyakarta, 1986.

Husnan, Suad, Enny Padjiastuti, Dasar - Dasar Manajemen Keuangan, Edisi Pertama, Cetakan Pertama, UPP AMP YKPN, Yogyakarta, 1994 .

Ikatan Akuntansi Indonesia, Standar Akuntansi Keungan, Penerbit Salemba Empat, Buku Pertama, 1995.

Munawir, S, Analisis Laporan Keuangan, Penerbit Liberty, Jakarta, 1997.

Nazir, Muhammad, Metode Penelitian, Cetakan Ketiga, Penerbit Ghalia Indonesia, Jakarta, 1999.

Syahyunan, Manajemen Keuangan 1, Cetakan Pertama, Penerbit USU Press, Medan, 2004.

Simamora, Henry, Akuntansi, Jilid Kedua, Penerbit Salemba Empat, Jakarta, 2004.

Supangkat, Harry, Panduan Direktur Keuangan, Edisi Pertama, Cetakan Pertama, Penerbit Salemba Empat, Jakarta, 2004.

Van Horne, Wachhorwich.Jr, Prinsip – prinsip Manajemen Keuangan,