i

SYARIAH DI INDONESIA

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh

Amirul Khoirudin NIM 7211409038

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

ii Ujian Skripsi pada:

Hari : Senin

iii Ekonomi Universitas Negeri Semarang pada :

Hari : Rabu

iv

karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Mei 2013

v

....Sesungguhnya sesudah ada kesulitan itu ada kemudahan, maka apabila kamu telah selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan yang lain) dan ingat kepada Tuhanmulah kamu berharap... (QS. Al Insyiroh:6-8)

Barangsiapa yang menempuh suatu perjalanan menuntut ilmu, maka Allah akan memudahkan baginya jalan menuju surga (HR. Muslim).

vi

hidayah serta inayah-Nya sehingga penulis mendapat bimbingan dan kemudahan dalam menyelesaikan penyusunan Skripsi dengan judul Pengaruh Elemen Good Corporate Governance terhadap Pengungkapan Islamic Social Reporting pada Perbankan Syariah di Indonesia . Skripsi ini merupakan syarat akademis dalam menyelesaikan pendidikan S1 Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang.

Penulisan skripsi ini banyak mendapatkan bantuan dari berbagai pihak, baik secara langsung maupun tidak langsung. Oleh karena itu dengan segala kerendahan hati penulis mengucapkan banyak terima kasih kepada.

1. Prof. Dr. Fathur Rokhman, M.Hum. Rektor Universitas Negeri Semarang yang telah memberikan kesempatan kepada penyusun untuk melanjutkan studi.

2. Dr. S. Martono, M.Si. Dekan Fakultas Ekonomi yang telah memberikan dorongan kepada penyusun untuk segera menyelesaikan skripsi ini.

3. Drs. Fachrurrozie, M.Si. Ketua Jurusan Akuntansi yang telah memberikan bantuan pelayanan khususnya dalam memperlancar penyelesaian skripsi ini. 4. Drs. Asrori, MS. Dosen Pembimbing I, yang dengan sabar memberikan

bimbingan dan arahan yang berharga.

5. Agung Yulianto, S.Pd., M.Si. Dosen Pembimbing II, yang dengan sabar memberikan bimbingan dan arahan yang berharga.

6. Drs. Heri Yanto, MBA. Ph.D. Dosen Penguji yang memberikan saran berharga dan bermanfaat.

7. Lesta Karolina Br Sebayang S.E., M.Si yang telah memberikan bimbingan dan membantu penulis saat melaksanakan penelitian.

vii peneliti khususnya dan pembaca pada umumnya.

Semarang, Mei 2013

viii

Semarang. Pembimbing I: Drs. Asrori, MS. Pembimbing II: Agung Yulianto, S.Pd., M.Si.

Kata Kunci: Bank Syariah, Good Corporate Governance, Islamic Social Reporting.

Pengungkapan tanggung jawab sosial tidak hanya berkembang pada ekonomi konvensional, tetapi berkembang juga pada ekonomi syariah. Selama ini pengukuran pengungkapan tanggung jawab sosial pada perbankan syariah masih mengacu pada Global Reporting Initiative Index (GRI), padahal saat ini banyak diperbincangkan mengenai Islamic Social Reporting yang sesuai dengan prinsip syariah. Penelitian ini bertujuan untuk mengetahui pengaruh dari elemen Good Corporate Governance terhadap pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia. Elemen Good Corporate Governance yang digunakan yaitu ukuran Dewan Komisaris dan Ukuran Dewan Pengawas Syariah.

Populasi dari penelitian ini adalah seluruh bank umum syariah di Indonesia. Total sampel yang diuji sebanyak 10 bank umum syariah yang dipilih dengan metode purposive sampling. Penelitian ini menganalisis laporan tahunan perusahaan dengan metode content analysis. Teknik analisis dari penelitian ini menggunakan analisis deskriptif dan analisis statistik.

Hasil penelitian menunjukkan bahwa terjadi kenaikan indeks Islamic Social Reporting pada tahun 2011. Rata-rata pengungkapan Islamic social reporting yang dilakukan oleh perbankan syariah adalah sebesar 55,20%. Ukuran dewan komisaris dan ukuran dewan pengawas syariah secara simultan berpengaruh positif terhadap pengungkapan Islamic social reporting pada perbankan syariah di Indonesia. Ukuran dewan komisaris terbukti memiliki pengaruh positif signifikan terhadap pengungkapan Islamic social reporting pada perbankan syariah di Indonesia, sedangkan ukuran dewan pengawas syariah tidak terbukti berpengaruh terhadap pengungkapan Islamic social reporting pada perbankan syariah di Indonesia.

ix

Indonesia . Final Project. Accounting Department, Faculty of Economics, Semarang State University.

Advisor: Drs. Asrori, MS. Co Advisor: Agung Yulianto, S.Pd., M.Si.

Keywords: Sharia Banking, Good Corporate Governance, Islamic Social Reporting.

Social responsibility disclosure is not only developed by conventional economy, but also developed by sharia economy. So far social responsibility disclosure measurement is still referred to Global Reporting Initiative (GRI) index, although many recent discussions about Islamic Social Reporting which is in favor with Sharia Principles. This research aims at identifying the influence of Good Corporate Governance on Islamic Social Reporting disclosure of sharia banking in Indonesia. Good Corporate Governance elements used by the study are Board of Commissioner size and Sharia Supervisory Board size.

The population of this research are all of Islamic banks in Indonesia. Ten Islamic banks selected by using purposive sampling. This research analyzes the company s annual reports by conducting content analysis. The study uses descriptive and regression analyses.

The result shows that there is an increase of Islamic Social Reporting index in 2011. Islamic social reporting disclosure average conducted by sharia banking is 55,20%. The Commissioner Board Size and Sharia Supervisory Board Size simultaneously influence Islamic social reporting disclosure on sharia banking in Indonesia. Commissioners Board size affect significantly on Islamic social reporting disclosure of sharia banking in Indonesia, while Sharia Supervisory Board size does not affect Islamic Social Reporting of Sharia banking in Indonesia.

x

2.2.Corporate Social Responsibility(CSR) ... 15

2.2.1. Pengertian dan KonsepCorporate Social Responsibility ... 15

2.2.2.Islamic Social Reporting(ISR) ... 19

2.3.Good Corporate Governance(GCG) ... 29

2.3.1. Pengertian dan KonsepGood Corporate Governance ... 29

2.3.2. ImplementasiGood Corporate Governance ... 35

2.4. Dewan Komisaris ... 37

2.5. Dewan Pengawas Syariah ... 43

xi

3.1. Jenis dan Desain Penelitian ... 56

3.2. Populasi dan Sampel Penelitian ... 57

3.3. Variabel Penelitian dan Devinisi Operasional Variabel ... 58

3.3.1. Variabel Terikat (dependent variable)... 58

3.3.2. Variabel Bebas (independent variable) ... 59

3.3.2.1. Ukuran Dewan Komisaris... 59

3.3.2.2. Ukuran Dewan Pengawas Syariah ... 59

3.4. Metode Pengumpulan Data ... 61

3.4.1. Jenis Data ... 61

3.4.1.1. Jenis Data Menurut Sifat... 61

3.4.1.2. Jenis Data Menurut Sumber... 61

3.4.1.3. Jenis Data Menurut Skala Pengukuran ... 61

3.4.1.4. Jenis Data Menurut Waktu Pengumpulan... 62

3.4.2. Teknik Pengumpulan Data... 66

BAB IV HASIL DAN PEMBAHASAN ... 71

4.1. Analisis Deskriptif ... 71

4.1.1 PengungkapanIslamic Social Reporting(ISR) ... 71

4.1.2 Ukuran Dewan Komisaris... 74

4.1.3 Ukuran Dewan Pengawas Syariah ... 75

4.1.4 Analisis Statistik Deskriptif ... 77

4.2. Uji Normalitas dan Hasil Estimasi... 79

xii

4.3.3 Uji Signifikansi Parameter Individual (Uji Statistik T) ... 86

4.4. Pembahasan Hasil Estimasi... 88

4.4.1 Pengujian Simutan Pengaruh Ukuran Dewan Komisaris dan Dewan Pengawas Syariah terhadap pengungkapan ISR ... 88

4.4.2 Pengujian Pengaruh Ukuran Dewan Komisaris terhadap Pengungkapan ISR ... 88

4.4.3 Pengujian Pengaruh Ukuran Dewan Pengawas Syariah terhadap Pengungkapan ISR ... 90

BAB V PENUTUP... 93

5.1. Simpulan ... 93

5.2. Saran ... 94

DAFTAR PUSTAKA ... 95

xiii

Tabel 2.1 Indeks ISRFinance and Investment Theme... 24

Tabel 2.2 Indeks ISRProduct and Service Theme... 25

Tabel 2.3 Indeks ISREmployee Theme... 26

Tabel 2.4 Indeks ISRSociety (Community Involvement) Theme... 27

Tabel 2.5 Indeks ISREnvironment Theme... 28

Tabel 2.6 Indeks ISRCorporate Governace Theme... 29

Tabel 3.1 Perolehan Sampel Penelitian ... 58

Tabel 3.2 Definisi Operasional dan Skala Pengukuran Variabel ... 60

Tabel 4.1 NilaiContent AnalysisBUS di Indonesia Berdasarkan Tema ... 72

Tabel 4.2 NilaiIslamic Social Reportingpada BUS di Indonesia ... 73

Tabel 4.3 Ukuran Dewan Komisaris BUS di Indonesia 2010-2011 ... 75

Tabel 4.4 Ukuran Dewan Pengawas Syariah pada BUS Periode 2010-2011 ... 77

Tabel 4.5 Hasil Statistik Deskriptif ... 78

Tabel 4.6 Hasil PengujianLikelihood Ratio ... 81

Tabel 4.7 Hasil PengujianHausman Test... 82

Tabel 4.8 Hasil Perhitungan Uji LM... 83

Tabel 4.9 Hasil EstimasiPooled Least Square ... 84

xiv

xv

Lampiran 2 NilaiContent AnalysisBUS di Indonesia Berdasarkan Tema ... 103

Lampiran 3 NilaiIslamic Social Reportingpada BUS di Indonesia ... 104

Lampiran 4 Sampel beserta Variabel Penelitian ... 105

Lampiran 5 Tabel yang digunakan dalam Analisis Hasil Penelitian ... 106

Lampiran 6 Nilai Indeks ISR ... 110

Lampiran 7 HasilChecklistIndeks ISR 2010 ... 112

1

!" # $%&'() ( $* + +)& " '+!, -./0123405,()(% & +'! # %&6() ( 7 8& * 6 ! ! ! & ##(! #6 %&( + 6& #( "! # % (% + 6! $% 96!$% * + &!#! %! %& 6&)! + (, -./ 0 123405 ,) "6 ) &6& #&$ ! ! * + & &% '()($% 7 :6 %& ( + "6) "! +(% & ' +! ('& ! ! * + 6 &)! + & +& ! % "! ! & % ! 6& ( $ * + '& +( ()(% 6&)!'+ "# 6& + '!# %&6()( 7 ;& + ! ! * + % ()< #&+% 6 " )& 6 ) =% )( & ("$% ! >& ) ()(%& + '!#%&6() ( * +"! $6%"6 )& '& !% $ !#* + & (! "& +%&! +! !>& ) )& & '()7

! *+ & ! +%#! "! ! ) ()(% "! (+% 6% #& $ 6&( $ "#$ &+& ! ) ++(+

?='

!# ) (

OPQPRS TPUPVQPWV XUYZ P TPPWR PV P[OXWS W \QP[QP WQXVXU ]P^P PWO PZ^PU PQP[_PT`P VXUYZPTP PW R Pa PO O Xa PQZPWPQPW PQ[S bS [ PZW^P cY \ P [ YUY[ OXOVXU TP[ S QPW RPO VPQ ^PW \RS [SO_YaQPW[ XU T PR PVa S W\QY W\PWZXQS [ PUd

ePRS f2011:65g OXW\ X OY QPQPW _PT`P hijk lm nopq ir pksk mk tu R XW\PW VXUc Pa PWPW ` PQ[Y O XWcPRS _P\S PW ^PW\ [PQ [ XU VSZPTQPW R PUS QX_ XUP R PPW VXUYZPTP PWdePaS [Y QPU XWPQX_ XUPRPPWVXUYZPTPP WRS[ XW\PTaSW\QY W\ PWO XOSa S QS R POVPQ VvZ S[ S w OPY VY W WX\ P[ S wd xTYZ YZ R POVPQ WX\P[ S w f roy ltk z o o{t o|rlmk tk op g OXOS ]YU XPQZ SR PWVU v[ XZpt l} o~ imo| ZXTS W\\PV XUaYVXW^XS O _PW\ PWa X`P[VXU PW p ijklm| opq ir pk sk mk tuZ X_P\PSZPaPTZP[YZ [U P[ X\SaX\S[ S O PZ SVXUYZ PTPPWd

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (¸¹º® ° ¹ »»°» ¼¹ ¼°½°¾¼), khususnya bagi industri dimana faktor-faktor

lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting .

Dalam Exposure Draft PSAK nomor 20 tahun 2005 tentang Akuntansi

Lingkungan bagian Pendahuluan paragraf 01 dinyatakan bahwa :

...perusahaan-perusahaan pada masa kini diharapkan atau diwajibkan untuk mengungkapkan informasi mengenai kebijakan dan sasaran-sasaran lingkungannya, program-program yang sedang dilakukan dan kos-kos yang terjadi karena mengejar tujuan-tujuan ini dan menyiapkan serta mengungkapkan risiko-risiko lingkungan. Dalam area akuntansi, inisiatif yang telah digunakan untuk memfasilitasi pengumpulan data dan untuk menigkatkan kesadaran perusahaan dalam hal terdapatnya implikasi keuangan dari masalah-masalah lingkungan .

Perusahaan akan mendapatkan manfaat tersendiri dengan melakukan

praktik pengungkapan CSR. Secara tidak langsung CSR dapat menjadi media

promosi bagi perusahaan untuk memperkuat citra positifnya kepada masyarakat.

Hadi (2011:156) menyatakan bahwa perusahaan akan mendapatkan sejumlah

keuntungan dengan melakukan pengungkapan atas biaya sosial yang telah

¿ÀÁÂÃÄÁ ÂÅÁ Æ ÅÁ ÇÅÈÉÅ ÊÅÃÅË ÈÌà ÀËÅÊ; (2) transparansi; (3) wujud Í ÎÏÐÑÒ ÓÔÍÕÎÖÍÐ×ÐÒ ÐØ Ù; (4) membangunÐÚÑÛÔperusahaan; (5) membangunÐÚÑÛÔterhadap ÚÜØÜÑÒ Ý ÜÖÞ dan Í ßÑ ÓÔßÎÒÞÔÓ; (6) mendukung tingkat kembalian investasi; (7)

membangunÐÚÑÛÔterhadap investor supaya investasi saham lebih aman.

Praktik dan pengungkapan CSR merupakan konsekuensi logis dari

implementasi konsep à ÎÎÞ á ÎÓ ÕÎÓÑØ Ô àÎâÔ Ó ÖÑ ÖÏÔ (GCG), yang prinsipnya

antara lain menyatakan bahwa perusahaan perlu memperhatikan kepentingan

Í ØÑ ãÔß ÎÒ ÞÔ ÓÍ-nya, sesuai dengan aturan yang ada dan menjalin kerjasama yang

aktif dengan Í ØÑ ãÔß ÎÒ Þ ÔÓ Í demi kelangsungan hidup jangka panjang perusahaan

(Utama 2007). Terkait dengan pelaksanaan CSR, Sudana dan Arlindania (2011)

menyatakan bahwa CSR dapat dilaksanakan secara langsung oleh perusahaan di

bawah divisi ß ÜÚÑ Ö ÓÔÍ ÎÜÓ ÏÔ ÞÔâ ÔÒÎÕÚÔ ÖØ atau ÕÜ×Ò Ð Ï ÓÔÒ ÑØÐÎÖ. CSR bisa pula

dilakukan oleh yayasan yang dibentuk terpisah dari organisasi induk perusahaan,

namun tetap bertanggungjawab kepada CEO atau kepada dewan direksi.

CSR tidak hanya terdapat pada ekonomi konvensional, tetapi berkembang

juga pada ekonomi syariah. Bahkan ekonomi syariah sudah mempunyai konsep

CSR sebelum dikeluarkannya UU No. 21 tahun 2008 mengenai perbankan

syariah. Konsep tersebut diwujudkan dalam laporan sumber dan penggunaan dana

zakat dan kebajikan. Seperti yang dikemukakan Widiawati dan Raharja (2012)

bahwa konsep CSR dalam Islam erat kaitannya dengan perusahaan-perusahaan

yang menjalankan bisnis sesuai dengan konsep syariah yang diharapkan

perusahaan tersebut dapat melakukan tanggung jawab sosial perusahaan secara

äåæ çè çé æè êëé ìå íìå æîìïèìðñ ê ðé æé æ å îì òëïó ìåê ìå æîìïè ìð æë ðì ïé æ åîì ôë ô òé å îìè ê õôè ç ôë å êé ìç öì÷ ìô ôë åíë ôó ìåíê ìå òïõíïìô øù ú û ü ìïëåì ó ìåê æîì ïè ìð çèöìê öèóë åçéê ðìå îì óë ïõïè ëåç ìæè òìö ì òïõýè ç æ ìþ ì çë çìòè þé íì é åçéê ôë ôó ìåçé ôëåæëþ ìðçëï ìê ìå ôìæîìï ìê ìçû ÿé æ é ý 2010 ôëåîìçìê ìå ó ìðì òïõíïìô øù ú òëïó ìåê ì å æîìïè ìð ðì ïé æ óë åìïó ë åìï ôëåîë åçé ð êëóé çé ð ìå ìæ ìæè ôìæîì ïìêìç é åçéê ôëåèòçìê ìå òë ôëï ìçììå êë æëþìðçë ïì ìå ëê õåõôè ó ìíè ôìæîì ïìêìç û

ìðé å 2008 òë ôë ïè åç ìð ôë åë ïóè çê ìå õ û 21 çë åçìå í ëïó ìåêì å ùîìïèìðû èåèôëåþìöè òìîé åí ðéêé ôóì íè æëêçõï òë ïóìåê ìå æîì ïèìðû ìöèïåîì òë ïó ìåê ìå æîìïè ìð æ ì åíìçöè ðìïìòêìåô ìô òé ôëô ìé òë åèåíêìç ìåòë ïìåöìå ê õåçïè óé æè òë ïó ìåê ìå æîìïèìð ö ì÷ìô ôë å íë åçì æê ìå êë ôèæêè åìåñ êëæëþìðçë ïì ìå ôìæîì ïìêìç ñ æë ïçì òë ôó éê ììå ÷ ìò ìå íìå êë ïþì ô ë÷ ì÷éè òïõ íï ìô æ õæèì÷û ëóë ïìò ì ìåê ùîì ïèìð ç ë÷ìð ôë÷ìêéê ìå òë å íé å íê ìòìå øù ú æëóë÷é ô çëïóèçå îì åöìå í åöìå í õûçìðé å08 çëåç ìåí ëïó ìåê ìåùîìïèìðñóë ïèêé çöè ìåç ìïìåîì:

ìåêùîìïèìðîìå íë å íé åíê ìòêìåø ù úç ìðé å 2008

õû ìôì ìåê

ë åíé å íê ìò ìåøù ú

2007 2008

1û û ìåêùîì ïè ìðéìôì÷ìçäåöõåë æè ì

2û û ìåêùîì ïè ìð ìåöè ïè

3û û ìåêùîì ïè ìðëíìäåöõåë æè ì X

Sumber: !Bank Umum Syariah 2007-2008

Berdasarkan tabel di atas dapat diketahui bahwa sebelum diterbitkannya

Undang-Undang No. 21 tahun 2008 tentang perbankan syariah, beberapa bank

"#$%&$ %' ( "($ )* + '( ,#$( "#,-($'($ ./(,0 (1 2 #$ %( $ %%( " -(13 ( ) * + 2 #,& "('($ -( %0($ 4(' 4 #,"0.(1'($ 5( ,0 4& 6 &($ & .(1( "# ,& .(1( ($ &$4 &' 2 #3 & 6& 5'($ 4(4 ($($ 2(./(,('(4 /($ % (507 5($ 2('2 & , . #6(7($ 5#$ %($ ",0$ . 0 "8 ",0$ . 0"5( .( ,"# ,#' 9$ 920($./( ,0(1 :

; #,' #2-($ %($ "# ,-($'($ ./(,0(1 50 <$ 59$ # . 0( /($% 2 (6& "#.(4 = 2#$ 6( 50'($ "#$ #7040($ 4 #$4 ($% )*+ "(5( -($' . /( ,0 (1 50"#,7&'($ : * 4(40.4 0' "#,' #2-($%($ "# ,-($' ($ ./( ,0 (1 .(2"(0 5#$%($ -&7 ($ > ($&( ,0 2013 2 #$&$ 6&''($-(13 (" #,-($'($./( ,0 (1. #2(' 0$7 &( .4 #,.#-( ,50. #7& ,&1<$59$ #. 0( 5#$%($ 11 ?($' @2 &2 */( ,0(1 A?@*B 5($ 6& 27 (1 '($4 9, 1:CDE &$ 04= 24 @ $ 04 @ .(1( */(,0(1 A@ @*B= . #,4 ( 158 ?;+*: F 94(7 ( .#4 "#,-($'($ ./( ,0 ( 1 4 #7 (1 2 #$ G( "( 0+ "HIJ=HHE4,070&$ :

K($ 0LL(A2002B 2#$/( 4 ('($-(13 ( .#7 (2 ( 0$ 0"#$%&'& ,($)* + MNO PQRO STU "( 5( " #,-($' ($ ./(,0(1 2( . 01 2#$%( G& "( 5( V Q RWX Q YUZR T [ N\] ^\N[ NX [ N_U ^\MU ` Aa+ <B: ;( 5(1 (7 .( (4 0$ 0 -($/(' 50"# ,-0$ G($ %'($ 2#$ %#$(0 ^O QXb N P cR PNX Q YU ZR T [N \] /($% . #.&(0 5#$%($ ",0$ . 0" ./( ,0(1 : ;#$ #7040 8"#$ #7 04 0 #' 9$ 920 . /( ,0(1 .((4 0$ 0 -($/(' /($ % 2#$%%&$(' ($ ^OQXbNP cR PNX Q YU ZR T[ N\] ^\MU` A <* +B &$4&' 2 #$%&'&, )* + 0$ .404 & .0 ' #&($ %($ ./(,0(1 : <$ 5#'. <* + - #,0 .0 04#2804#2 .4 ($ 5( ,5 )* + /($ % 504 #4( "' ($ 97#1 dd e<f< Ag PPR S\[N \] X \M gSMN [N \] h T ]X \NiX [NR \ jR T ^O QXb N P k N \X \PNX Q ^\O[N [S[ NR \OB: f 04,0( 5($ K( ,4($40 A2010B 2#$/(4 (' ($ -(13( 0$ 5#' .<* + 50/(' 0$ 0 5( "(4 2#$ 6( 50"06('($(3(7 5(7(21(7 .4($ 5( ,"#$%&$%'( "($ )* +/($ %.#.&( 05#$%($"#,. "#'4 0L<.7 (2 :

mnop n qrst nunqvr qr s mnq nwnx untn vrsnx yv nur z nu {snx w {w | nz }n x y t| z nv~v nx { zro zr mnyn v{ xr xw |{ xnz w ro|xyyn | n r x yr ~v nvnx vrsnx yv n v{ xw r uq~nz

r xr z|q|nx rxyr xn| urxy~ x yv nu nx qnx yy~ x y npnm w {w|nz urs mnxvnx w}ns| no nw| o qrs mnqnw ns nonu2002 rxr z| q| qr xq nxy urxy~ xyv nu nxx|zn|x| z n| wz n u ntn nxv ~ n nznq xt{ xrw|n tr x yn x r znv~v nx nxnz| w| w qrso ntnu znu{s nx qno~ xnxx}n qno~ x 19932000 r xrz|q| nx qrsw r m~ q r mnxt| xyv nx ur xy~ x yvnunx }n x y t|y~ xnvnx untn nv~xq nxw | v{ xrxw | { xnz tr xynx ur xy~ x yvnunx }nxy mrstnwns u ntn wq nxtns r xr z|q|nx qrswr m~ q r x~ x ~vv nxo nw|zm nopnnxv~nnznqxt{ xr w | n nw | or x yy~ xnvnxw q nxtns nv~ xqnxw | v{ xr xw| { xnz }n x y mr z~ w rw~ n| tr x ynx us|xw|u w}ns|no rtnxyvnx mt~ z zno 2011 r z nv~v nx ur xr z| q| nx r x yr x n| urxy~ xyv nu nx urznu{snx qnxyy~ x y npnm w{w | nz }nxy m rs {v~w unt n znu{snx trp nx ur x ynp nw w}ns | no tnx ur znu{s nx ¡ nv nq untn mnxv w}ns| no t| xt{ xrw | n tnx nz n}w |n nw|zx}n ur xy~ x yvnunx}n x yt|znv~v nx{ zromnxvw}ns|not|vr t~ nxryns nnw |oqrs mnqnw

¢| t|np nq| tnx £ no nsn 2012 r z nv~v nx ur xr z|q|nx r xyrxn| nv q{s nv q{s }n x y r ur x yns~o| urs~wno nnx }nx y qrs tnunq untn tn q ns r rv w}ns| no q no~ x 20092011 nw | z ur xr z| q|nx rx~ x ~vv nx mnop n ~v~s nx urs~wno nnx¤us{ |q nm| z| qnw¤q| ur|xt~w qs| tnxr x| w mnxv mr sur x yns~ou{w|q| w | yx| | v nxqrsontnu£

§¨©ª« ¬ª« ©®¯°¬ §¬± «¯¬ ²¯ © ®§¬± ª«©® ¯± ²¯ § © ®±³¬ ´ ¬« ª µ¬± © ®©¶®ª§¬± ° ®²¯± ·¯ § µ¬± ¬ ¬¸¬± § ®°¬ µ¬ ° ®± ³ ®¹ ¨¹¬ ° ®¯«¬¸¬¬± ¬ ²¬¯ ° ª ¸¬§ ©¬±¬·®©®± º »¬±¬ · ®©®± ¶®²¬± ³³¯± ³·¬ ´¬ ¶ ¯± ²¯ § ©®± ª±³§¬ ² §¬± ®¼ª« ª ®±« ª µ¬± µ¬½¬ «¬ ª±³ ° ®¯« ¬ ¸¬ ¬±¾ «®µ¬±³§¬± µ®´¬± §¨© ª« ¬ª« ¶®² ¬± ³³¯± ³·¬ ´ ¬¶ ¯± ²¯ § © ®± ³¬´¬ « ª ©¬±¬ · ®© ®± ¿ ÀÁ à 2001Ä º Å®´¬± §¨©ª«¬ª« ¶®²¯ ³¬« © ®± ³¬ ´ ¬« ª ° ®¯«¬ ¸¬ ¬± µ¬± ©®± ½¬ ©°¬ª §¬± «®©¯¬ ª±¼ ¨©¬«ª § ®°¬ µ¬ Æ ÇÈÉÊËÌÍÎ ÊÏ Æ¾ ²® ©¬« ¯ § ª ±¼ ¨©¬« ª ° ®±³¯± ³§¬°¬± ² ¬± ³³¯± ³ ·¬´¬ ¶ « ¨«ª¬ ¹ º Ю§ ¬ª ² µ®±³¬± ° ®± ³¯± ³§¬°¬± ª± ¼ ¨©¬« ª ¨¹®¸° ®¯«¬ ¸¬¬±¾«®©¬ §ª± ¶®« ¬ ¯ §¯ ¬±µ®´¬± §¨ ©ª« ¬ª« ¾ ©¬§¬ ° ®± ³¬ ´¬« ¬±¬ §¬± «®©¬ §ª± ¶¬ ª§º Å ®± ³¬± °®±³¬ ´¬«¬± ½¬ ± ³ ¶¬ ª§¾ ©¬ §¬ µª¸¬ ¬° §¬± ° ®± ³¯ ±³§¬°¬± ÑÆÍÈÒ ÓÔÆ ÌÔ ÓÈ ÍÏÊÕ ÌÏÇ ÓÖ× ¬ §¬±«®©¬ §ª±¹¯¬«§¬ ®± ¬ µ¬°¬ ²© ®©ª± ª©¬¹ ª« ª ª±¼ ¨©¬« ª ½¬±³ ©¯± ³§ª± µ¬° ¬ ² µª«®©¶¯± ½ª§¬± ¨¹ ®¸ © ¬± ¬ ·®© ®± º ج ¹ ª± ª ¶®µ ¬« ¬ °¬µ¬ ° ®± ®¹ª ²ª¬± ½¬±³ µª¹¬ §¯ §¬± °¬ µ¬ °®¯« ¬ ¸¬¬± §¨± Ù ®±«ª¨±¬ ¹ ¨¹ ®¸ Ú ®© ¶ªª±³ ¿2005Ä ½¬±³ © ®±¯± ·¯ §§¬±¸¬«ª¹¶¬ ¸´¬ ° ¨°¨« ª µ ®´¬± §¨© ª« ¬ ª« © ®©° ®± ³¬ ¯ ¸ª ² ª±³§¬ ² ° ®±³¯± ³§¬°¬±Á ÚÛ º

À¬ §²¨ ¹¬ ª± ½¬± ³ µª µ¯ ³¬ ©®©° ®±³¬¯ ¸ª ÃÚÛ ¬ µ¬ ¹¬ ¸ ¯ §¯ ¬± µ® ´¬± ° ®±³¬ ´¬« «½¬ ª¬ ¸º Ü §¯ ¬± µ®´ ¬± ° ®± ³¬ ´¬« «½¬ª¬ ¸ ¬ µ¬ ¹¬ ¸ ·¯ ©¹¬¸ µ¬ ª ¬±³³¨² ¬ µ®´¬± ° ®± ³¬ ´¬« «½¬ª¬¸ µ¬ ¹¬© « ¯¬ ²¯ ° ®¯« ¬ ¸¬¬± º »®±¯ ¯ ² Ý ®¬²¯ ¬± Þ¬± § ñ µ¨±®«ª¬ ß ¨º11/33/PBI/2009, dewan pengawas syariah adalah dewan yang

bertugas memberikan nasihat dan saran kepada direksi serta mengawasi kegiatan

bank agar sesuai dengan prinsip syariah. Dewan pengawas syariah merupakan

badan independen internal yang berfungsi untuk melakukan pengawasan atas

kepatuhan terhadap aturan dan prinsip-prinsip syariah dalam keseluruhan aspek

àáâãäâ ãå æ àæâ ç è é àáêëæâåæâ ìíæ êîæï ðî ì áñäêäï ðäâ îæ ò ó áâ áñ îô îæâ ô áêì áëä ô õáâ áõäåæâ ëæïöæ÷ø ù ú ûü ý þÿ úý ì áëæ ãæî àêå ì î ýÿ ÿ ú ÿ úý ðî ëæâå ìñ æ õô áêëäå ô îëáê à áâãæêäïàìî ôîìáæ êæìîãâ î îåæâô áêïæ ðæ ààáâ ãä âãåæ àæâ ôæâããäâ ã æöæ ë ì ì îæ ñ ò æ ñæ õ æêîæëáñ ÷ø ù úûü ý þÿ úý ôáêì áëä ô ðîëæïæ ì õáâã áâæ î ð áöæâ à áâ ãæ öæ ì ìíæ ê îæï íæâ ã ôäêä ô õ áõàáâ ãæêäï î àáâãäâãåæ àæâ ç è é ò è áðæâãåæâ é îå îâ îâãìîï 2012 íæâ ã õáâ áñ î ôî õ áâãáâæ î æå ôêæå ôê íæâ ã õáõ àáâãæêäï î àáâ ãäâ ãåæ àæâ ÷ø ù úûü ý øÿ ýüúù ÿ ü àæ ðæ ëæâå ìíæê îæï ðî â ðâáì îæ æ ñæíìîæ ðæâ â áãæêæâ áãæ êæ þù ÿÿ ú üÿ ÿýüù õáâäâ äååæâ ëæïöæ÷øùúûüýþÿ ú ýôî ðæåõ áõàáâ ãæêäï îà áâãäâ ãå æ àæâ è é ò

áê ðæ ìæêå æâ äêæ î æâäêæ îæâ ðî æôæ ì ÷øùúûüýø ø ÿ ýü úù ÿ ü è é æ ðæ ñæï ïæ ñ íæâ ã àáâ ô îâã ëæ ã î àáê ëæâåæâ ìíæ ê îæï äâ ôäå õáõàáê ñîïæ ôåæâ å áàæ ðæ õæ ìíæ êæå æ ô õáâ áãáâæî å áàæ ôäïæâ ëæâå ðæ ñæ õ õ áâ æ ñæâåæâ àê îâ ì îà ì íæ ê îæïò óáâ áñî ôîæâ îâ î ðîñæåäåæâ åæêáâæ ô îðæåå â ìî ìô áââíæ ïæ ìî ñ ðæê î àáâ áñî ôîæâ àáâ áñ îô îæâ ôáê ðæïä ñäõ áâ ãáâæî àáâãäâãåæ àæâ ÷ø ù úûü ý ø ÿ ýü úù ÿ üòè áñæ îâ î ôä àáâáñî ôîæâ õáâã áâæ î àáâ ãæêäï ÿÿ ú þÿ ú ý ô áêïæ ðæ à ÷øùúûü ý ø ÿ ýüúù ÿ ü õæ ì îïìæâãæ ôæêæâ ãðî ñæå äåæâðî â ðâ áì îæ ò

óáâ áñî ôîæâ îâ î åä ì àæ ðæ áñ áõáâ ýÿ ÿ ú ÿ úý ì áæ êæ ì ôêäå ôäêæñ ðæâ ëäåæâ åä ì àæð æ õáåæâ îì õ á ýÿ ÿ ú ÿ úý ò æ ñ æõ ó õê 11/33/PBI/2009 telah diatur struktur ýÿ ÿ ú ÿ úý yang diwajibkan bagi

bank umum syariah dan unit usaha syariah di Indonesia. Struktur yang dimaksud

adalah elemen-elemen fungsional yang membentuk pelaksanaan keadaan ÿÿ

ýÿ ÿ ú ÿ úý pada suatu perbankan syariah. Contoh elemen struktur CG

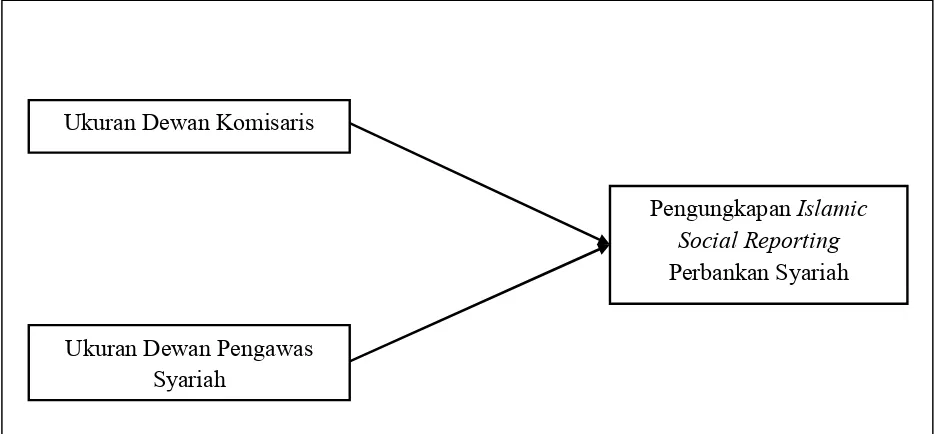

! "# $ " !% & #' ( ! "& #& &!%& ! ) !*+$ ) ! %,- & (!%,. " )! /0120134 5 6 0751838/5 # . ( ( ! %,! % (! 9: ; ( ($! !<& .=>!# , ))$ ! ! %!( ! " &# &!<! %" &! ') (! ,"& ) !%%,! ! ?@! A +)& & ! ?@ ! B!% @ :<&. $ %& C& $ " &! (! != ?&) ! ,!< #) , )! -)! (,!* <! % $ #,% ) " , ! (!%@ ! # . ( %&# ! ($ ! ! < & .= : " & ! & # , ?@! B !% @ :<& . ) ,( ! ") ! DE <!% .!< # (# ( & ! #& # , & ,! %! < & .= A ),& ! & %,! ! FG H3I J/ K0/J3 H L 52 014J86 M9: ; N ,!# , ) !%, , D:; <! % &< & !& $ %& #! ( !%,! % (! D :; < ! % ,& !%!( ( # & O9 ")= !" # $ " !% < ! % # " .& , & ! ' (! ,"& # #& ,!# , ) " , ! (! "&# &! ! %! - , ," Pengaruh Elemen Good Corporate Governance terhadap Pengungkapan Islamic Social Reporting pada

Perbankan Syariah di Indonesia .

PQR STUVWVXYZ[YXY\ Y]

! ( , & ! " # $ " !% & # ' ) <! % )! -& ,) , !()" .!<!% !& # "& #&")(! " &# &!&!&" .:

1= ^( . , ,! ?@ ! A+) & & ! , ,! ? @ ! B !%@ : <& .

(# )) (! % ,.& (!%,! % (! FGH3I J/ K0/J3 H L 52 014J86 M9: ;N ($! !< & .&9!+! & ?

2. Apakah ukuran Dewan Komisaris dapat mempengaruhi pengungkapan

3_ `abcbd ec efbg h ij bg kig lb jb m nobfpb d qbabr si saig lb fedp

aig leglc babg tu vwx yz {|zyw v }~| y n ai fbgcbg m obfp bd qp gqg i mpb?

Sesuai dengan rumusan masalah di atas, penelitian ini menganalisis

pengaruh struktur elemen || z| | w ~ |~wz ~ yang terdiri dari dewan

komisaris dan dewan pengawas syariah terhadap pengungkapan tu vwxyz u |z yw v

~| y pada perbankan syariah di Indonesia. Tujuan dari penelitian ini adalah:

1. Mengetahui bukti empiris pengaruh ukuran Dewan Komisaris dan ukuran

Dewan Pengawas Syariah terhadap pengungkapan tu vwx yz u | z yw v ~| y

perbankan syariah di Indonesia.

2. Mengetahui bukti empiris pengaruh ukuran Dewan Komisaris terhadap

pengungkapantu vwx yzu|zyw v~| y perbankan syariah di Indonesia.

3. Mengetahui bukti empiris pengaruh ukuran Dewan Pengawas Syariah

terhadap pengungkapan tu vwx yz u |z yw v ~| y perbankan syariah di

Indonesia.

Manfaat yang dapat diperoleh dari penelitian ini antara lain:

1. Manfaat Teoritis

Memberikan kontribusi dalam pengembangan akuntansi mengenai bagaimana

¡ ¢ ¢ £¤ ¥ ¦§¨ © ¤ª ©¨ ¦¥ «¬ª« ®¨ ¯° ±¢² ¢³ ²¢´µ¢ ¶ ¢· ¢ µ¸¢¡ ¢ ¹º¢µ» ¢·¼

2¼ ½¢¾¢¢¶¿ µ¢¡¶»¹

¢¼ À ¸¢¢» ¸¢· ¢ ³¢¹ ¡ ¢ ¶ ¶¢ µ¢ ¢ °ªªÁ ©ª« ª« ¦® ¬ °ª ¬«¯ ¦¯ © ¬ ¢±¢²¢´µ¢¶ ¢· ¢µ¸¢¡¢¹º¢µ»¢·¼

2

Ð1

ÑÒ ÓÔÒ ÕÒÓÖ ×Ø ÙÚ 2ÛÜÛÜ ÝÞßàáâ Þãá äáåæçáèé êë ìë íîïë íî ïðîñîòî ì íé ñóôîòî õ öîò ì÷ñ ðî õê øë î õêêîô ôéõìë õê ôé õìë õê ùîêëôé ñó ï îúîî õ ó õìóò ìé ñó ï ùé ñìîúî õ øî õ íé õêéíùî õêò î õôé ñó ïîú îî õ òé øéôî õû üý÷õ÷þî õ(ÿ îøë, ÄÄ ) íé õ ðî ì îòîõùîú î éêë ìë íî ïë÷ñêî õë ïî ïëøîôîìøëë úî ì ïéùî êîë ïé ïóî ìó ðîõê øëùéñëòî õ íî ïðî ñîòî ì òéôî øî ôé ñó ïîúî î õ øî õ ïé ïóî ìó ðî õê øëëõêë õòî õî ìîó

øëîñë

ôéñó ïîúî î õøî ñëíîïðîñîòî ì.

üñêî õë ïî ïëíé í îë õòî õô é ñî õîõôé õìëõêøîî ííîïðî ñîòî ìøî õíé íôó õðîë ìî õêêó õê î î ù ó õìóò øëîòóë òé ùé ñî øî î õõðî øë øîî í íî ïðî ñîòî ì ( î ñ÷ ÷ò øî õ èî õë ï ). é ñó ùîúîõ õë îë øî õ õ÷ñíî ï ÷ïë î øî î í íî ï ðî ñîòîì ïé ùî êîë ò ÷õïéòóé õïë ôéñòé íùîõêî õ ôé ñî øî ùî õ íî õóïë î, óêî íé õîøë í ÷ìëþîì ÷ñ ôé ñó ùîúî õ é êëìëíî ïë ôé ñó ïîúîîõ øëïîíôë õ ê

óêî øîôî ì

íé õî øë

ìéòî õîõ ùîêë éêëìëíî ïëôé ñó ïîú îî õ(èëõøù ÷íøîî íÿî øë, ÄÄ).

ñîð., (ÿ î øë, ÄÄ)ùéñôé õøîôî ìùîúî é êëìëíî ïëíé ñóôîò î õ

... - permits us

to focus on the role of information and disclosure in the relationship between organizations, the state, individuals and group .

$% $& '( )*+, ('+,'- '.*+/ *+ / '0' 1.% 2*/ *+ / '.* -* society, 3 .'1*$% .'14$*2**+ 2*14$/3+,14'+-'+,*+2 *1*.*+(*$)*1 */ *&.

53 67% + , -*+ 8 9 '99'1 (: *-%, ;< ""= >") ( '+)*&*/ *+ 0*26* &'1-*. *& -4* -% ( '+ $% *,*1 .' 14$ *2* *+ ('( .'137 '2 -4/ 4+ ,*+ 7 ',%& % ( *$%, )*%&4= (") */&% ?%&*$ 3 1,*+%$ *$% .' 14$ *2* *+ 2*14$ $'$ 4 *% (congruence) - '+,*+ $% $&'( + % 7 *% -% (*$ )* 1*/*&; (2) pelaporan aktivitas perusahaan juga hendaknya mencerminkan nilai sosial.

Dengan mengungkapkan CSR, diharapkan perusahaan akan memperoleh

legitimasi sosial dan memaksimalkan kekuatan keuangannya dalam jangka

panjang (Kiroyan dalam Sayekti dan Wondabio, 2007). Pengungkapan informasi

CSR dalam laporan tahunan merupakan salah satu cara perusahaan untuk

membangun, mempertahankan, dan meligitimasi kontribusi perusahaan dari sisi

ekonomi dan politis (Guthrie dan Parker dalam Sayekti dan Wondabio, 2007).

Pattern (Hadi, 2011:92) menyatakan bahwa upaya yang perlu dilakukan

oleh perusahaan dalam rangka mengelola legitimasi agar efektif, yaitu dengan

cara:

1. Melakukan identifikasi dan komunikasi/dialog dengan publik.

2. Melakukan komunikasi dialog tentang masalah nilai sosial kemasyarakatan

dan lingkungan, serta membangun persepsinya tentang masyarakat.

3. Melakukan strategi legitimasi dan pengungkapan, terutama terkait dengan

masalah tanggung jawab sosial (social responsibility).

Berdasarkan uraian di atas diketahui bahwa teori legitimasi adalah salah

untuk menjelaskan keterkaitan antara struktur good corporate governance, dalam hal ini adalah dewan komisaris dan dewan pengawas syariah dengan

pengungkapan CSR perbankan syariah. Dewan komisaris dan dewan pengawas

syariah dapat mendorong manajemen, selaku pelaksana operasi perusahaan untuk

mengungkapkan CSR agar regulasi dari BI terpenuhi serta menjalankan fungsi

bank syariah yang turut mengupayakan kesejahteraaan ekonomi bagi masyarakat.

Penggunaan teori legitimasi dalam penelitian ini memiliki implikasi bahwa

program CSR dilakukan perusahaan dengan harapan untuk mendapatkan nilai

positif dan legitimasi dari masyarakat. Ini berarti apabila perusahaan mendapatkan

legitimasi dari masyarakat, maka perusahaan dapat terus bertahan dan

berkembang di tengah-tengah masyarakat serta mendapatkan keuntungan pada

masa datang.

2

@2

C

A BCABDEFGAHID J KFL CAMLI NI JIEO(CSR)

2.2.1 Pengertian dan KonsepPQRS QRTU VW QXYTZ[ V\S Q]\ Y^YZ YU _(CSR)

Akhir-akhir ini publik menginginkan adanya transparansi dan akuntabilitas

perusahaan sebagai bentuk penerapan Good Corporate Governance (GCG). Penerapan CSR merupakan salah satu bentuk implementasi dari GCG, yang

sekarang ini menjaditrendterkait dengan isu tentang lingkungan.

Program CSR menjadi penting saat perusahaan melakukan eksploitasi

sumber daya baik itu besar maupun kecil. Dengan adanya eksploitasi itu maka

perusahaan harus memikirkan tanggung jawab kepada masyarakat dan lingkungan

Ada banyak definisi tentang CSR, The World Business Council for Sustainable Development (WBCSD) yang merupakan lembaga internasional

mendefinisikan CSR sebagai berikut:

Corporate Social Responsibility is the continuing commitment by business to behave ethically and contribute to economic development while improving the quality of life of the workface and their families as well as of the local community and society at large .

Dari definisi tersebut, tanggung jawab sosial perusahaan merupakan suatu

komitmen berkelanjutan kalangan bisnis untuk berperilaku etis dan memberikan

kontribusi bagi pembangunan ekonomi, melalui kerja sama dengan karyawan,

keluarga mereka, komunitas setempat serta masyarakat luas untuk meningkatkan

kualitas kehidupan dengan cara yang bermanfaat.

Post (Hadi, 2011:61) menyatakan bahwa ragam tanggung jawab

perusahaan terdiri dari tiga dimensi, yaitu: (1) economic responsibility; (2) legal responsibility;dan (3)social responsibility.

Economic responsibility, keberadaan perusahaan ditujukan untuk meningkatkan nilai bagi shareholder, seperti: meningkatkan keuntungan (laba),

harga saham, pembayaran dividen, dan jenis lainnya. Di samping itu, perusahaan

juga perlu meningkatkan nilai bagi para kreditur, yaitu kepastian perusahaan dapat

mengembalikan pinjaman berikutinterestyang dikenakan.

Legal responsibility, sebagai bagian anggota masyarakat, perusahaan memiliki tanggung jawab mematuhi peraturan perundangan yang berlaku.

Termasuk, ketika perusahaan sedang menjalankan aktivitas operasi, maka harus

Social responsibility, merupakan tanggungjawab perusahaan terhadap lingkungan dan para pemangku kepentingan. Social responsibility menjadi satu

tuntutan ketika operasional perusahaan mempengaruhi pihak eksternal, terutama

ketika terjadiexternalities dis-economic.

Perusahaan berusaha memberikan kontribusinya terhadap lingkungan dan

sosial kedalam operasinya melalui CSR. Darwin (Anggraini 2006) menyatakan

bahwa operasi bisnis yang dilakukan oleh perusahaan tidak hanya berkomitmen

dengan ukuran keuntungan secara finansial saja, tetapi juga harus berkomitmen

pada pembangunan sosial ekonomi secara menyeluruh dan berkelanjutan.

David (Hadi, 2011:59) menguraikan prinsip-prinsip tanggung jawab sosial

(social responsibility) menjadi tiga, yaitu:

1. Sustainability, berkaitan dengan bagaimana perusahaan dalam melakukan

aktivitas (action) tetap memperhitungkan keberlanjutan sumberdaya di masa

depan. Keberlanjutan juga memberikan arahan bagaimana penggunaan

sumberdaya sekarang tetap memperhatikan dan memperhitungkan

kemampuan generasi masa depan. Dengan demikian, sustainability berputar pada keberpihakan dan upaya bagaimana society memanfaatkan sumberdaya

agar tetap memeperhatikan generasi masa datang.

2. Accountability, adalah upaya perusahaan terbuka dan bertanggungjawab atas aktivitas yang telah dilakukan. Akuntabilitas dibutuhkan, ketika aktiivitas

perusahaan mempengaruhi dan dipengaruhi lingkungan eksternal. Konsep ini

menjelaskan pengaruh kuantitatif aktivitas perusahaan terhadap pihak internal

3. Transparency, merupakan prinsip yang penting bagi pihak eksternal. Transparansi berperan mengurangi asimetri informasi, kesalahpahaman,

khususnya informasi dan pertanggung jawaban berbagai dampak dari

lingkungan.

Perkembangan pengungkapan CSR semakin berkembang sampai saat ini,

John Eklington (1997) mengemukakan konsep The Triple Bottom Line yang menyatakan bahwa perusahaan harus memperhatikan 3P, yaitu tidak hanya

memikirkan profit tapi juga harus memberikan kontribusi pada masyarakat (people) serta aktif dalam melestarikan lingungan (planet). Hadi (2011:56)

menyatakan bahwa konsep Triple Bottom Line telah mengaitkan antara dimensi

tujuan dan tanggung jawab, baik kepadashareholdermaupunstakeholder.

Konsep CSR juga terdapat dalam Islam. Ahmad dalam Fitria dan Hartanti

(2010) menjelaskan bahwa lembaga yang menjalankan bisnisnya berdasarkan

syariah pada hakekatnya mendasarkan pada filosofi dasar Al Qur an dan sunnah,

sehingga hal ini menjadikan dasar bagi pelakunya dalam berinteraksi dengan

lingkungan dan sesamanya.

Perbankan syariah merupakan salah satu lembaga bisnis yang menjalankan

operasionalnya sesuai syariah. Dusuki dan Dar (2005) menyatakan bahwa pada

perbankan syariah tanggung jawab sosial sangat relevan untuk dibicarakan

mengingat beberapa faktor yaitu perbankan syariah berlandaskan syariah yang

beroperasi dengan landasan moral, etika dan tanggung jawab sosial dan adanya

Menurut AAOIFI (Accounting and Auditing Organization for Islamic

Financial Institutions), CSR dalam perspektif Islam adalah segala kegiatan yang

dilakukan institusi finansial Islam untuk memenuhi kepentingan religius,

ekonomi, hukum, etika dan discretionary responsibilities sebagai lembaga finansial intermediary baik itu bagi individu maupun bagi institusi. Tanggung

jawab religius yaitu kewajiban bagi institusi finansial Islam untuk mematuhi

hukum Islam pada semua kegiatan operasionalnya. Tanggung jawab ekonomi

yaitu kewajiban bank syariah untuk mematuhi kelayakan ekonomi secara efisien

dan menguntungkan. Tanggung jawab hukum yaitu kewajiban institusi finansial

Islam untuk mematuhi hukum dan peraturan yang berlaku di negara beroperasinya

institusi tersebut. Tanggung jawab etika yaitu menghormati masyarakat, norma

agama dan kebiasaan yang tidak diatur dalam hukum. Discretionary

responsibilities mengacu pada ekspektasi yang diharapkan oleh pemegang saham bahwa institusi finansial Islam akan melaksanakan peran sosialnya dalam

mengimplementasikan cita-cita Islam.

2`a`a Ib cdefgh igfd cjkli m n fo p(ISR)

Saat ini tuntutan publik agar perusahaan melakukan dan mengungkapkan

CSR cukup tinggi, ini terjadi karena kesadaran masyarakat mengenai pentingnya

CSR. Seperti dikemukakan oleh Fitria dan Hartanti (2010) bahwa tanggung jawab

sosial (CSR) merupakan wacana yang makin umum dalam dunia bisnis di

Indonesia, dimana fenomena ini dipicu oleh semakin mengglobalnya tren

Anggraini (2006), menyatakan bahwa tuntutan terhadap perusahaan untuk

memberikan informasi yang transparan, organisasi yang akuntabel, serta tata

kelola perusahaan yang baik (good corporate governance) memaksa perusahaan

untuk memberikan informasi mengenai aktivitas sosialnya.

Kewajiban pengungkapan CSR di Indonesia telah diatur dalam beberapa

regulasi, antara lain pernyataan Ikatan Akuntan Indonesia (IAI) yang

menyarankan perusahaan agar mengungkapkan tanggung jawab mengenai sosial

dan lingkungan sebagaimana dituangkan dalam Pernyataan Standar Akuntansi

Keuangan (PSAK) nomor 1 (Revisi 1998) Paragraf kesembilan:

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (added value statement), khusunya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Pemerintah Indonesia turut mendukung praktik dan pengungkapan CSR

yaitu dengan mengeluarkan regulasi tentang tanggung jawab sosial (social responsibility) sebagaimana dimuat dalam Undang-undang No. 40 tahun 2007

tentang Perseroan Terbatas Pasal 66 dan Pasal 74. Pada pasal 66 ayat (2) bagian c

disebutkan bahwa selain menyampaikan laporan keuangan, perusahaan juga

diwajibkan melaporkan pelaksanaan tanggung jawab sosial dan lingkungan.

Sedangkan dalam pasal 74 menjelaskan kewajiban untuk melaksanakan tanggung

jawab sosial dan lingkungan bagi perusahaan yang kegiatan usahanya berkaitan

dengan sumber daya alam. Selain itu, kewajiban pelaksanaan CSR juga diatur

pasal 17, dan pasal 34 yang mengatur setiap penanaman modal diwajibkan untuk

ikut serta dalam tanggung jawab sosial perusahaan.

Praktek CSR umumnya dilakukan oleh perusahaan manufaktur maupun

pertambangan. Akan tetapi karena CSR telah menjadi trend global, maka perbankan juga ikut melaksanakan program CSR. Program CSR tidak hanya

dilakukan oleh perbankan konvensional, tetapi dilakukan juga oleh perbankan

syariah.

Perkembangan yang pesat dari perbankan syariah di Indonesia membuat

pemerintah perlu mengeluarakan regulasi mengenai CSR khusus bagi perbankan

syariah. Regulasi tersebut adalah UU No. 21 tahun 2008 tentang perbankan

syariah. Pada pasal 4 ayat (1) dinyatakan bahwa bank syariah dan Unit Usaha

Syariah (UUS) wajib menjalankan fungsi menghimpun dan menyalurkan dana

masyarakat. Selanjutnya ayat (2) dijelaskan bahwa bank syariah dan UUS dapat

menjalankan fungsi sosial dalam bentuk lembagabaitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah atau dana sosial lainnya dan

menyalurkannya kepada organisasi pengelola zakat. Kemudian pada ayat (3)

disebutkan bahwa bank syariah dan UUS dapat menghimpun dana sosial yang

berasal dari wakaf uang dan menyalurkannya kepada pegelola wakaf (nazir)

sesuai dengan kehendak pemberi wakaf (wakif).

Menurut Setiawan (2009), bahwa selain penghimpunan dan penyaluran

zakat dan wakaf, bank syariah juga memiliki produk pembiayaan qard (dana kebajikan). Produk ini juga dapat dikategorikan sebagai wujud tanggung jawab

Standar pengungkapan CSR yang berkembang di Indonesia mengacu pada

standar yang dikembangkan oleh GRI (Global Reporting Initiatives). Ikatan

Akuntan Indonesia, Kompartemen Akuntan Manajemen (IAI-KAM) atau

sekarang dikenal Ikatan Akuntan Manajemen Indonesia (IAMI) merujuk standar

yang dikembangkan oleh GRI dalam pemberian penghargaan Indonesia

Sustainability Report Award (ISRA) kepada perusahaan-perusahaan yang ikut serta dalam membuat laporan keberlanjutan atau sustainability report. Standar

GRI dipilih karena memfokuskan pada standar pengungkapan berbagai kinerja

ekonomi, sosial dan lingkungan perusahaan dengan tujuan untuk meningkatkan

kualitas,rigor, dan pemanfaatansustainability reporting.

Terkait dengan adanya kebutuhan mengenai pengungkapan tanggung

jawab sosial pada perbankan syariah, peneliti-peneliti ekonomi syariah saat ini

banyak yang menggunakanIslamic Social Reporting Index (ISR) untuk mengukur CSR institusi keuangan syariah. Indeks ISR diyakini dapat menjadi pijakan awal

dalam hal standar pengungkapan CSR yang sesuai dengan perspektif Islam.

Menurut Fitria dan Hartanti (2010) Indeks ISR adalah indeks yang berisi

item-item standard CSR yang ditetapkan oleh AAOIFI (Accounting and Auditing

Organization for Islamic Financial Institutions) yang kemudian dikembangkan lebih lanjut oleh peneliti-peneliti mengenai item-item CSR yang seharusnya

diungkapkan oleh suatu entitas Islam.

Indeks ISR pertama kali dikembangkan oleh Haniffa (2002) yang

kemudian dikembangkan oleh Othman et al.(2009). Haniffa (2002) menyatakan

lembaga konvensional sehingga ia mengemukakan kerangka konseptual Islamic Social Reporting.

Social reporting adalah perluasan dari sistem pelaporan keuangan yang merefleksikan perkiraan yang baru dan yang lebih luas dari masyarakat

sehubungan dengan peran komunitas bisnis dalam perekonomian (Haniffa, 2002).

Menurut Maali (2006) ada beberapa hal yang penting dalam social reporting dalam perspektif Islam yaitu pemahaman mengenai akuntabilitas,

keadilan sosial dan kepemilikan sosial. Akuntabilitas sangat dipengaruhi oleh

antara hubungan individu perusahaan dengan Allah. Hal ini berdasarkan tauhid,

yang menegaskan bahwa segala sesuatu harus dipertanggungjawabkan kepada

Allah SWT dan segala sesuatu yang dilakukan harus sesuai dengan perintah-Nya.

Keadilan sosial yang dimaksud Maali (2006) adalah berlaku adil kepada siapa

pun. Konsep keadilan sosial meliputi keadilan kepada karyawan, pelanggan dan

seluruh anggota masyarakat dimana perusahaan beroperasi. Kemudian yang

penting dalam ISR adalah konsep kepemilikan. Islam mengakui adanya

kepemilikan individu, tetapi pada hakekatnya segala sesuatu adalah milik Allah

SWT sehingga pemilik bertanggung jawab menggunakan sumber daya yang

dimilikinya sesuai perintah Allah SWT dan bertujuan memberikan manfaat bagi

ummat.

Penelitian ini menggunakan indeks Islamic social reporting yang

digunakan oleh Rizkiningsih (2012) yang merupakan adaptasi dari penelitian

Indeks ISR dalam penelitian ini terdiri dari enam tema. Tema yang

pertama adalah finance and investment theme.Tema ini berisi mengenai kegiatan

keuangan dan investasi yang dilakukan oleh perusahaan. Indikatornya antara lain

kegiatan yang mengandung riba (contoh: beban bunga dan pendapatan bunga), kegiatan yang mengandung ketidakjelasan (gharar) termasuk di dalamnya unsur

judi, zakat (jumlah dan penerimanya), kebijakan atas pembayaran tertunda dan

penghapusan hutang tak tertagih, kegiatan investasi (secara umum) serta proyek

pembiayaan (secara umum).Itemtemafinance and investment themedapat dilihat pada tabel 2.1 di bawah ini.

qrs tu 2vw

Indeks ISRFinance and Investment Theme

x Finance and Investment Theme y z {st|

1 Kegiatan yang mengandungRiba Haniffa (2002), Othmanet.al(2009) 2 Kegiatan yang mengandung ketidakjelasan

(gharar)

Haniffa (2002), Othmanet.al(2009) 3 Zakat (jumlahnya dan penerima zakatnya) Haniffa (2002),

Othmanet.al(2009) 4 Kebijakan atas pembayaran tertunda dan

penghapusan piutang tak tertagih Othmanet.al(2009) 5 Kegiatan investasi (secara umum) Haniffa (2007)

6 Proyek pembiayaan (secara umum) Haniffa (2007) Sumber: Rizkiningsih (2012) pada lampiran 1

Tema indeks ISR yang kedua adalah product and service theme. Tema ini berisi tentang produk dan pelayanan perusahaan. Indikatornya adalah persetujuan

DPS untuk suatu produk baru, definisi setiap produk dan pelayanan atas keluhan

}~ 2

Indeks ISRProduct and Service Theme

Product and Service Theme

1 Persetujuan Dewan Pengawas Syariah untuk suatu

produk baru Haniffa (2007)

2 Definisi setiap produk Haniffa (2007)

3 Pelayanan atas keluhan konsumen Haniffa (2007) Sumber: Rizkiningsih (2012) pada lampiran 1

Tema indeks ISR yang ketiga adalahemployee theme. Tema ini terdiri dari

sebelas item yang menjelaskan mengenai perlakuan perusahaan terhadap karyawan yang dipekerjakan.Itemnya antara lain jam kerja, hari libur, tunjangan, renumerasi, pengembangan SDM, kesetaraan hak pria dan wanita, keterlibatan

karyawan, kesehatan dan keselamatan, lingkungan kerja, karyawan dari kelompok

khusus serta tempat beribadah yang memadai bagi karyawan. Itemtema karyawan

2

Indeks ISREmployee Theme

Employee Theme

1 Jam kerja karyawan Othmanet.al(2009)

2 Hari libur Othmanet.al(2009)

3 Tunjangan karyawan Haniffa (2002),

Othmanet.al(2009) 4 Renumerasi karyawan Othmanet.al(2009) 5 Pendidikan dan pelatihan karyawan

(Pengembangan Sumber Daya Manusia) Othmanet.al(2009) 6 Kesetaraan hak antara pria dan wanita Othmanet.al(2009) 7 Keterlibatan karyawan Othmanet.al(2009) 8 Kesehatan dan keselamatan karyawan Othmanet.al(2009)

9 Lingkungan kerja Othmanet.al(2009)

10 Karyawan dari kelompok khusus (misalnya cacat

fisik atau mantan pengguna narkoba) Othmanet.al(2009) 11 Tempat beribadah yang memadai bagi karyawan Othmanet.al(2009)

Sumber: Rizkiningsih (2012) pada lampiran 1

Tema keempat adalah Society (Community Involvement)Theme. Tema ini

berisi sepuluh item mengenai kegiatan sosial yang dilakukan oleh perusahaan. Beberapa item dalam tema ini sudah sesuai dengan prinsip syariah antara lain yaitu pemberian donasi (sadaqoh), wakaf dan pinjaman untuk kebaikan (Qard

2

Indeks ISRSociety (Community Involvement) Theme

Society (Community Involvement) Theme 1 Pemberian donasi (sadaqoh) Haniffa (2002),

Othmanet.al(2009)

2 Wakaf Haniffa (2002),

Othmanet.al(2009) 3 Pinjaman untuk kebaikan (Qardh Hassan) Maaliet.al(2003),

Othmanet.al(2009) 4 Sukarelawan dari kalangan karyawan Othmanet.al(2009) 5 Pemberian beasiswa sekolah Othmanet.al(2009) 6 Pemberdayaan kerja para lulusan sekolah/kuliah Othmanet.al(2009) 7 Pengembangan generasi muda Othmanet.al(2009) 8 Peningkatan kualitas hidup masyarakat Othmanet.al(2009) 9 Kepedulian terhadap anak-anak Othmanet.al(2009) 10 Menyokong kegiatan sosial

kemasyarakatan/kesehatan/olahraga Othmanet.al(2009) Sumber: Rizkiningsih (2012) pada lampiran 1

Environtment theme merupakan tema kelima dalam indeks ISR dalam

penelitian ini. Tema ini terdiri dari lima item yang berisi mengenai hubungan perusahaan terhadap lingkungan di sekitarnya. Tema ini menjelaskan apakah

perusahaan mencemari lingkungan atau tidak, apakah perusahaan melakukan

konservasi lingkungan atau tidak, apakah perusahaan turut melakukan pendidikan

lingkungan hidup dan sistem manajemen lingkungan. Secara lengkap item dari

¡¢£ ¤¥ 2¦5

Indeks ISREnvironment Theme

E Environment Theme Sumber

1 Konservasi lingkungan hidup Othmanet.al(2009) 2 Tidak membuat polusi lingkungan hidup Othmanet.al(2009) 3 Pendidikan mengenai lingkungan hidup Othmanet.al(2009) 4 Penghargaan/sertifikasi lingkungan hidup Othmanet.al(2009) 5 Sistem manajemen lingkungan Othmanet.al(2009)

Sumber: Rizkiningsih (2012) pada lampiran 1

Tema indeks ISR yang terakhir adalah corporate governance theme. Tema ini terdiri dari tiga belasitemyang menjelaskan bagaimana tata kelola perusahaan

yang dilakukan. Pada tema ini terdapat juga item tentang status kepatuhan perusahaan terhadap prinsip syariah, kemudian terdapat juga struktur kepemilikan

saham perusahaan serta kebijakan anti korupsi yang dilakukan perusahaan. Selain

itu tema ini berisi apakah perusahaan mengungkapkan rincian nama, profil,

rincian tanggungjawab serta pernyataan mengenai renumerasi manajemen dan

§¨© ª« 2¬

Indeks ISRCorporate Governace Theme

® Corporate Governance Theme ¯ ° ±©ª²

1 Status kepatuhan terhadap syariah Othmanet.al(2009) 2 Rincian nama direksi/manajemen Haniffa (2002),

Othmanet.al(2009) 3 Profil jajaran direksi/manajemen Haniffa (2002),

Othmanet.al(2009) 4 Rincian tanggung jawab manajemen Haniffa (2002),

Othmanet.al(2009) 5 Pernyataan mengenai renumerasi manajemen Othmanet.al(2009) 6 Jumlah pelaksanaan rapat manajemen Othmanet.al(2009) 7 Rincian nama dewan pengawas syariah Othmanet.al(2009) 8 Profil dewan pengawas syariah Othmanet.al(2009) 9 Rincian tanggung jawab dewan pengawas syariah Othmanet.al(2009) 10 Pernyataan mengenai renumerasi dewan pengawas

syariah Othmanet.al(2009)

11 Jumlah pelaksanaan rapat dewan pengawas

syariah Othmanet.al(2009)

12 Struktur kepemilikan saham Othmanet.al(2009) 13 Kebijakan anti korupsi Othmanet.al(2009)

Sumber: Rizkiningsih (2012) pada lampiran 1

2

³3

Good Corporate Governance

(GCG)

2.3.1 Pengertian dan KonsepGood Corporate Governance(GCG)

Corporate Governance timbul karena kepentingan perusahaan untuk

memastikan kepada pihak penyandang dana (principal/investor) bahwa dana

yang ditanamkan digunakan secara tepat dan efisien (Setyapurnama dan

Norpratiwi 2007). Tanpa adanya penerapan corporate governance yang efektif, perbankan syariah akan sulit untuk bisa memperluas jaringan, meningkatkan

skim pembiayaan syariahnya dan menunjukkan kinerjanya dengan lebih efektif

Berdasarkan Peraturan Bank Indonesia (PBI) No.11/33/PBI/2009 tentang

Pelaksanaan GCG bagi bank umum syariah dan unit usaha syariah, Good

Corporate Governance yang selanjutnya disebut GCG adalah suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas

(accountability), pertanggungjawaban (responsibility), profesional (professional),

dan kewajaran (fairness). Sedangkan Forum for Corporate Governance in Indonesia(FCGI 2001) mendefiniskanCorporate Governancesebagai berikut:

Seperangkatperaturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan Corporate Governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan(stakeholders).

Hasan (Saptia 2012) mendefinisikan corporate governance dalam

perspektif Islam sebagai sistem yang mengarahkan dan mengendalikan

perusahaan dengan mengupayakan tercapaianya tujuan perusahaan melalui

perlindungan atas hak dan kepentingan semua stakeholder.

Salah satu bagian terpenting dalam GCG di perbankan adalah komitmen

penuh dari seluruh jajaran pengurus bank hingga pegawai yang terendah untuk

melaksanakan ketentuan tersebut. Oleh karena itu seluruh karyawan wajib untuk

menjunjung tinggi prinsip GCG yang menganut prinsip keterbukaan

(transparency), memiliki ukuran kinerja dari semua jajaran bank berdasarkan

ukuran-ukuran yang konsisten dengan corporate values, sasaran usaha dan strategi bank sebagai pencerminan akuntabilitas bank (accountability), berpegang

yang berlaku sebagai wujud tanggung jawab bank (responsibility), objektif dan

bebas dari tekanan pihak manapun dalam pengambilan keputusan

(independency), serta senantiasa memperhatikan kepentingan seluruh

stakeholders berdasarkan azas kesetaraan dan kewajaran (fairness) atau biasa disingkat dengan TARIF (Komite Nasional KebijakanGovernance, 2006).

Lebih lanjut Komite Nasional Kebijakan Governance (KNKG) menjelaskan bahwa dalam hubungan dengan prinsip tersebut bank perlu

memperhatikan hal-hal sebagai berikut :

1. Keterbukaan (Transparency)

a. Bank harus mengungkapkan informasi secara tepat waktu, memadai,

jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh

stakeholderssesuai dengan haknya.

b. Informasi yang harus diungkapkan meliputi tapi tidak terbatas pada

hal-hal yang bertalian dengan visi, misi, sasaran usaha dan strategi

perusahaan, kondisi keuangan, susunan dan kompensasi pengurus,

pemegang saham pengendali, cross shareholding, pejabat eksekutif, pengelolaan risiko (risk management), sistem pengawasan dan

pengendalian intern, status kepatuhan, sistem dan pelaksanaanGCG serta kejadian penting yang dapat mempengaruhi kondisi bank.

c. Prinsip keterbukaan yang dianut oleh bank tidak mengurangi kewajiban

untuk memenuhi ketentuan rahasia bank sesuai dengan peraturan

perundang-undangan yang berlaku, rahasia jabatan, dan hak-hak pribadi.

berkepentingan (stakeholders) dan yang berhak memperoleh informasi

tentang kebijakan tersebut.

2. Akuntabilitas (Accountability)

a. Bank harus menetapkan tanggung jawab yang jelas dari masing-masing

organ organisasi yang selaras dengan visi, misi, sasaran usaha dan strategi

perusahaan.

b. Bank harus meyakini bahwa semua organ organisasi bank mempunyai

kompetensi sesuai dengan tanggung jawabnya dan memahami perannya

dalam pelaksanaan GCG.

c. Bank harus memastikan terdapatnya check and balance system dalam

pengelolaan bank.

d. Bank harus memiliki ukuran kinerja dari semua jajaran bank berdasarkan

ukuran-ukuran yang disepakati konsisten dengan nilai perusahaan

(corporate values), sasaran usaha dan strategi bank serta memiliki rewards and punishment system.

3. Tanggung Jawab(Responsibility)

a. Untuk menjaga kelangsungan usahanya, bank harus berpegang pada

prinsip kehati-hatian (prudential banking practices) dan menjamin dilaksanakannya ketentuan yang berlaku.

b. Bank harus bertindak sebagai good corporate citizen (perusahaan yang

baik) termasuk peduli terhadap lingkungan dan melaksanakan tanggung

4. Independensi(Independency)

a. Bank harus menghindari terjadinya dominasi yang tidak wajar oleh

stakeholder manapun dan tidak terpengaruh oleh kepentingan sepihak serta bebas dari benturan kepentingan (conflict of interest).

b. Bank dalam mengambil keputusan harus obyektif dan bebas dari segala

tekanan dari pihak manapun.

5. Kewajaran(Fairness)

a. Bank harus senantiasa memperhatikan kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran (equal treatment).

b. Bank harus memberikan kesempatan kepada seluruh stakeholders untuk

memberikan masukan dan menyampaikan pendapat bagi kepentingan

bank serta mempunyai akses terhadap informasi sesuai dengan prinsip

keterbukaan.

Tuntutan terhadap perusahaan untuk memberikan informasi yang

transparan, organisasi yang akuntabel serta tata kelola perusahaan yang semakin

bagus semakin memaksa perusahaan untuk memberikan informasi mengenai

aktivitas sosialnya (Anggraini 2006). Berikut adalah manfaat yang diperoleh

apabila menerapkan GCG, yaitu:

1. Mengurangiagency cost, yaitu suatu biaya yang harus ditanggung pemegang saham sebagai akibat pendelegasian wewenang kepada pihak manajemen.

Biaya-biaya ini dapat berupa kerugian yang diderita perusahaan sebagai

akibat penyalahgunaan wewenang (wrong doing), ataupun berupa biaya

2. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari

pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana

atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring

dengan turunnya tingkat resiko perusahaan.

3. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra

perusahaan tersebut kepada publik luas dalam jangka panjang.

4. Menciptakan dukungan para stakeholder (para pihak yang berkepentingan)

dalam lingkungan perusahaan tersebut terhadap keberadaan dan

berbagaistrategi dan kebijakan yang ditempuh perusahaan, karena umumnya

mereka mendapat jaminan bahwa mereka juga mendapat manfaat maksimal

dari segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran

dan kesejahteraan (www.madani-ri.com).

Manfaat GCG bukan hanya untuk saat ini, tetapi juga dalam jangka

panjang. FCGI (2001) juga menjelaskan manfaat yang akan diperoleh apabila

menerapkan GCG, yaitu:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan

serta lebih meningkatkan pelayanan kepadastakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga

dapat lebih meningkatkancorporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkanshareholders valuedan dividen.

2´µ´¶ ·¸¹ º» ¸»¼ ½¾¿ ÀGood Corporate Governance(GCG)

Dalam penerapan GCG di Indonesia, seluruh pemangku kepentingan turut

berpartisipasi. Komite Nasional Kebijakan Corporate Governance (KNKCG)

yang diawal tahun 2005 di ubah menjadi Komite Nasional KebijakanGovernance telah menerbitkan pedoman GCG pada bulan Maret 2011 (Kaihatu 2006).

KNKCG berpendapat bahwa perusahaan-perusahaan di Indonesia

mempunyai tanggung jawab untuk menerapkan standar GCG yang telah

diterapkan di tingkat internasional. Namun, walau menyadari pentingnya GCG,

banyak pihak yang melaporkan masih rendahnya perusahaan yang menerapkan

prinsip tersebut. Masih banyak perusahaan menerapkan prinsip GCG karena

dorongan regulasi dan menghindari sanksi yang ada dibandingkan yang

menganggap prinsip tersebut sebagai bagian dari kultur perusahaan. Selain itu,

kewajiban penerapan prinsip GCG seharusnya mempunyai pengaruh yang positif

terhadap kualitas laporan keuangan yang dipublikasikan.

Perbankan Syariah memiliki peraturan tersendiri mengenai pelaksanaan

good corporate governance, yaitu Peraturan Bank Indonesia (PBI) Nomor 11/33/PBI/2009. Terbitnya peraturan ini diharapkan mampu memperkuat industri

perbankan syariah menjadi industri yang sehat dan tangguh. Kemudian peraturan

ini juga memperjelas bahwa pelaksanaan GCG di dalam industri perbankan

syariah berbeda dengan pelaksanaan GCG di perbankan konnvensional, dimana

Compliance). Dengan dilaksanakannya GCG di perbankan syariah diharapkan mampu melindungi kepentingan stakeholders dan meningkatkan kepatuhan

terhadap peraturan perundang-undangan yang berlaku secara umum pada industri

perbankan syariah.

Menurut Choudhury dan Hoque (Saptia 2012), terdapat empat prinsip dan

instrumen yang mengatur tata kelola perusahaan, yaitu Tauhid melalui (1) proses

interaktif, integratif dan evolusi untuk berinteraksi dengan faktor lingkungan; (2)

prinsip keadilan; (3) prinsip sumber daya yang produktif dalam sosial; dan (4)

prinsip kegiatan ekonomi.

Isfandayani (2012) menyatakan bahwa GCG mempunyai pilar-pilar

mekanisme supaya sistem GCG efektif. Pilar-pilar tersebut adalah:

a. Peran dan tanggung jawab DPS harus dioptimalkan untuk memberikan

keyakinan bahwa seluruh transaksi yang dilakukan oleh perusahaan tidak

melanggar kaidah-kaidah syariah.

b. Bank syariah harus memiliki sistem pengawasan internal dan manajemen

resiko yang tangguh untuk mendeteksi dan menghindari terjadinya salah

kelola dan penipuan maupun kegagalan sistem dan prosedur pada bank

syariah.

c. Dalam konteks syariah, auditor eksternal tidak saja berperan untuk

memberikan opini bahwa laporan keuangan bank telah disajikan secara wajar

sesuai dengan standar akuntansi yang berlaku. Auditor eksternal juga harus

internal untuk mendapatkan keyakinan bahwa penyajian laporan keuangan

telah memiliki tingkat pengungkapan dan transparansi yang memadai.

d. Transformasi budaya korporasi yang Islami dan peningkatan kualitas SDM

harus menjadi komitmen bagi manajemen bank syariah.

e. Perangkat hukum dan peraturan Bank Indonesia dan pasar modal yang sesuai

dengan karakteristik bank syariah menjadi prasyarat guna terciptanya iklim

pengawasan dan GCG yang sehat bagi perbankan syariah.

Mustapha dan Salleh (Saptia 2012) menyatakan bahwa konsep corporate governance dalam perspektif Islam lebih menekankan pada tiga prinsip governance yang paling utama, yaitu adanya akuntabilitas, transparansi dan

kepercayaan dalam tata kelola perusahaan.

2

Á4

ÂÃÄÅÆÇÈ ÉÊ ËÅÌÊËBerdasarkan Peraturan Bank Indonesia nomor 11/33/PBI/2009, dewan

komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara

umum dan/atau khusus sesuai dengan anggaran dasar serta member nasihat

kepada direksi sebagaimana dimaksud dalam UU No. 40 tahun 2007 tentang

perseroan terbatas.

Komposisi anggota dewan komisaris harus sedemikian rupa sehingga

memungkinkan pengambilan keputusan yang efektif tepat dan cepat serta dapat

bertindak independen dalam arti tidak mempunyai kepentingan yang dapat

mengganggu kemampuannya untuk melaksanakan tugasnya secara mandiri dan

Dewan komisaris memiliki wewenang untuk mengawasi dan memberikan

petunjuk dan arahan pada pengelola perusahaan. Dengan wewenang yang

dimiliki, dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk

menekan manajemen untuk mengungkapkan CSR. Dengan mengungkapkan

informasi sosial perusahaan, image perusahaan akan semakin baik (Gray et al.,

dalam Anggraini 2006).

Terdapat dua sistem manajemen yang membedakan mekanisme

pengawasan yang dilakukan oleh dewan komisaris yaitu (FCGI, 2001):

1. Sistem Satu Tingkat atauOne Tier System.

Sistem ini berasal dari sistem hukum anglo saxon, dalam sistem ini

perusahaan hanya mempunyai satu Dewan Direksi yang pada umumnya

merupakan kombinasi antara manajer atau pengurus senior (Direktur

Eksekutif) dan Direktur Independen yang bekerja dengan paruh waktu

(Non Direktur Eksekutif). Negara-negara yang menganutOne Tier System adalah Amerika Serikat dan Inggris.

ÍÎ ÏÐÎÑ2ÒÓStrukturBoard of DirectorsdalamOne Tier System Sumber : FCGI

Rapat Umum Pemegang Saham (RUPS)

DEWAN DIREKSI DIREKTUR

EKSEKUTIF