KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH (Studi Empiris pada Instansi Pemerintah Kabupaten Gunung Kidul DIY)

THE EFFECT OF HUMAN RESOURCES COMPETENCY, UNDERSTANDING OF

GOVERNMENT ACCOUNTING STANDARD, INTERNAL CONTROL SYSTEM AND

THE ROLE OF SUPPORTING INFRASTRUCTURE ON THE QUALITY OF

REGENCY FINANCIAL STATEMENTS

(Empirical Study at Government Institutions in Gunung Kidul Regency DIY)

Oleh

MIFTAHUL JANNAH 20130420377

FAKULTAS EKONOMI DAN BISINIS

ii

PENGENDALIAN INTERNAL, DAN PERAN SARANA PRASARANA PENDUKUNG TERHADAP KUALITAS LAPORAN KEUANGAN

PEMERINTAH DAERAH

(Studi Empiris pada Instansi Pemerintahan Kabupaten Gunung Kidul DIY)

THE EFFECT OF HUMAN RESOURCES COMPETENCY,

UNDERSTANDING OF GOVERNMENT ACCOUNTING STANDARD,

INTERNAL CONTROL SYSTEM AND THE ROLE OF SUPPORTING

INFRASTRUCTURE ON THE QUALITY OF REGENCY FINANCIAL

STATEMENTS

(Empirical Study at Government Institutions in Gunung Kidul Regency DIY)

Diajukan Oleh

MIFTAHUL JANNAH 20130420377

Telah disetujui Dosen Pembimbing

Pembimbing

Rizal Yaya ., SE., M.Sc.,Ak., Ph.D., CA Tanggal, 02 Desember 2016

iii

PENDUKUNG TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH

(Studi Empiris pada Instansi Pemerintahan Kabupaten Gunung Kidul DIY)

THE EFFECT OF HUMAN RESOURCES COMPETENCY,

UNDERSTANDING OF GOVERNMENT ACCOUNTING STANDARD, INTERNAL CONTROL SYSTEM AND THE ROLE OF SUPPORTING INFRASTRUCTURE ON THE QUALITY OF REGENCY FINANCIAL

STATEMENTS

(Empirical Study at Government Institutions in Gunung Kidul Regency DIY)

Diajukan Oleh

MIFTAHUL JANNAH 20130420377

Skripsi ini telah Dipertahankan dan Disahkan di depan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yogyakarta

Tanggal 17 Desember 2016

Yang terdiri dari

Rizal Yaya., SE., M.Sc.,Ak., Ph.D., CA Ketua Tim Penguji

Drs. Afrizal Tahar., SH., M.Acc., Ak., CA

Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisinis Universitas Muhamammadiyah Yogyakarta

Dr. Nano Prawoto, S.E., M.Si NIK. 19660604199201 143 016

Sigit Arie Wibowo., SE., M.Acc., Ak., CA

iv

Nomor Mahasiswa : 20130420377

Menyatakan bahwa skripsi ini dengan judul: “

KOMPETENSI

SUMBER DAYA MANUSIA, PEMAHAMAN STANDAR

AKUNTANSI PEMERINTAHAN, SISTEM PENGENDALIAN

INTERNAL

DAN

PERAN

SARANA

PRASARANA

PENDUKUNG

TERHADAP

KUALITAS

LAPORAN

KEUANGAN PEMERINTAH DAERAH

(Studi Empris pada InstansiPemerintah Kabupaten Gunung Kidul)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 02 Desember 2016

v

“

Allah mengangkat derajat orang yang beriman dan

orang-orang yang berilmu beberapa derajat, Allah maha mengetahui

atas apa-apa yang kalian kerjakan

”

. (Q.S Al-Mujadilah :11)

Rasulullah

Shallallahu „alaihi wasallam

memuji para penuntut ilmu

di dalam sabdanya.

“Barang siapa menempuh jalan guna mencari Ilmu, maka Alloh

memudahkan baginya jalan menuju surga.” ( HR Muslim

)Imam As-

Syafi’i mengatakan:

ْ َ

َا َ َ

اَيْنّدل

ِ ْيَ َ َ

ِ ْ ِ ْلاِ

,

ْ َ َ

َا َ َ

َ َ ِ ْا

ِ ْيَ َ َ

ِ ْ ِ ْلاِ

Artinya:

“Barang siapa menghendaki (kebaikan) dunia, maka

hendaknya ia menggunakan ilmu, dan barang siapa menghendaki

kebaikan

akhirat, maka hendaknya menggunakan ilmu”

Tidak ada salahnya untuk mecoba daripada tidak sama sekali,

pasti Allah memberi jalan, Allah maha pemurah

Jangan terlalu berharap kepada selainNya, pengharapan yang

lebih ke sesama manusia tidak sebanding dengan pengharapan

vi

Untuk adik-adikku tersayang

vii

Asalamu’alikum Wr. Wb.

Segala puji bagi Allah SWT yang telah memberikan kemudahan,

kelancaran, karunia dan rahmat dalam penulisan skripsi dengan judul

“Kompetensi Sumber Daya Manusia, Pemahaman Standar Akuntansi

Pemerintahan, Sistem Pengendalian Internal dan Peran Sarana Prasarana

Pendukung terhadap Kualitas Laporan Keuangan Pemerintah Daerah”.

Penulis mengambil topik ini dengan harapan dapat memberikan masukan

bagi instansi pemerintah daerah, khususnya lokasi penelitian penulis yaitu

Gunung Kidul dan dapat memberikan ide, maupun masukan untuk pengembangan

penelitian selanjutnya.

Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan berbagai

pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih

yang sebanyak-banyaknya kepada:

1. Dosen Pembimbing Bapak Rizal Yaya., SE., M.Sc., Ak., Ph.D., CA yang

dengan penuh kesabaran dalam memberikan masukan dan bimbingan selama

penulis menyelesaikan karya tulis ini.

2. Semua dosen-dosen fakultas ekonomi dan bisnis universitas muhammadiyah

Yogyakarta khususnya untuk dosen-dosen prodi akuntansi yang telah

viii

4. Kepad kakak Hairul Fatoni yang bersedia membantu menyebar kuesioner ke

Instansi Pemda Gunung Kidul.

5. Kepada kakak Fathurrahman yang senantiasa memberikan semangat dan selalu

memberikan tekanan untuk menyelesaikan karya tulis ini.

6. Untuk semua teman-teman ayu, wina, anisa, neni, mba fatma yang selalu

memberikan dukungan, bantuan serta semangat dalam proses penyelesaian

tugas akhir (skripsi) ini.

Sebagai kata akhir, semua kesempurnaan hanya milik Allah SWT, penulis

menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik,

saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk

penyusunan karya tulis dengan topik yang sama.

Wassalaamu’alaikum Wr. Wb.

Yogyakarta, 02 Desember 2016

ix

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 7

C. Rumusan Masalah ... 8

D. TujuanPenelitian... 9

E. Manfaat Penelitian... 10

1) Secara Teoritis ... 10

2) Secara Praktis ... 10

BAB II TINJAUAN PUSTAKA ... 11

A.LANDASAN TEORI ... 11

1) Teori Stewardship ... 11

2) Teori Akuntabilitas ... 13

3) Kompetensi Sumber Daya Manusia ... 16

4) Pemahaman Standar Akuntansi Pemerintahan ... 17

5) Sistem Pengendalian Internal ... 20

6) Sarana Prasarana Pendukung ... 22

B.PENELITIAN TERDAHULU ... 23

C.MODEL PENELITIAN ... 25

D.PENGEMBANGAN HIPOTESIS ... 26

BAB III METODA PENELITIAN ... 35

A.Obyek Penelitian ... 35

B.Jenis Data ... 35

C.Populasi dan Sampel ... 35

D.Teknik Pengumpulan Data ... 36

x

Pemerintah ... 39

3) Sistem Pengendalian Internal ... 39

4) Sarana dan Prasarana Pendukung ... 40

F. Uji Kualitas Data... 40

1) Uji Validitas ... 40

2) Uji reliabilitas ... 41

G.Uji Asumsi Klasik ... 41

1) Uji Normalitas ... 41

2) Uji Multikolonearitas ... 42

3) Uji Heteroskedasitas ... 43

H.Analisis Data dan Pengujian Hipotesis ... 43

1) Koefisien Detirminasi ... 44

2) Uji Signifikansi Simultan (Statistik F) ... 44

3) Uji Parsial ( Uji Statistik t) ... 45

4) Model Regresi ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

A.GAMBARAN UMUM OBYEK/SUBYEK PENELITIAN ... 47

1) Deskripsi Penelitian ... 47

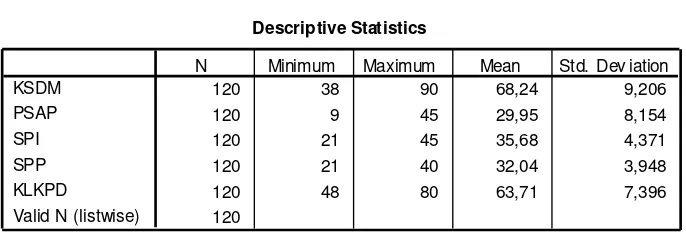

B.ANALISIS DESKRIPTIF ... 48

1) Deskripsi Responden... 48

2) Stratistik Deskriptif ... 50

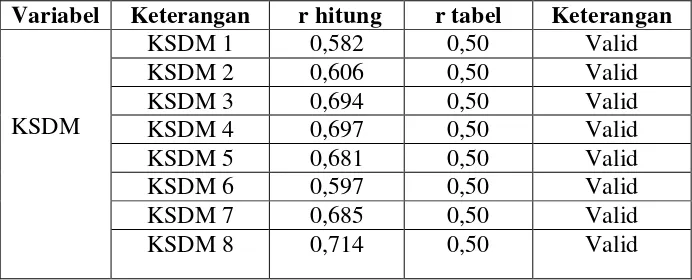

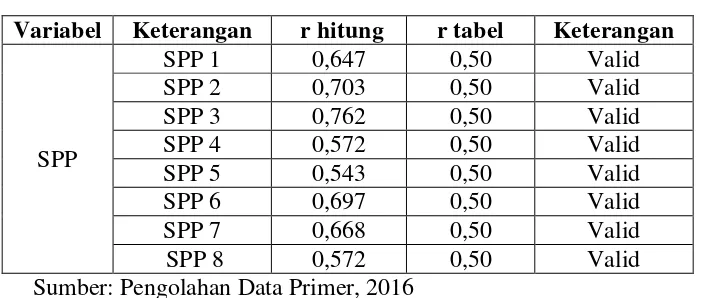

C.UJI KUALITAS INSTRUMEN ... 52

1) Uji Validitas ... 52

2) Uji Reliabilitas ... 57

D.UJI ASUMSI KLASIK ... 58

1) Uji Normalitas ... 58

2) Uji Multikolonearitas ... 59

3) Uji Heteroskedastisitas ... 61

E. ANALISIS DATA DAN PENGUJIAN HIPOTESIS... 61

1) Koefisien determinasi (R2) ... 61

2) Uji Signifikansi Simultan (Statistik F) ... 62

3) Uji Parsial ( Uji Statistik t) ... 63

F. HASIL PENGUJIAN HIPOTESIS DAN ANALISIS DATA ... 65

G.PEMBAHASAN HASIL PENELITIAN ... 67

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 71

DAFTAR PUSTAKA ... 73

xi

3.1. Tabel skor skala likert ... 36

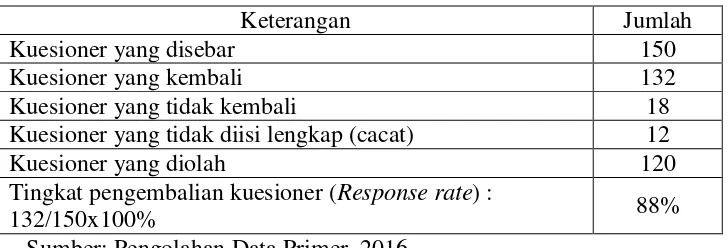

4.1. Hasil Penyebaran Kuesioner ... 47

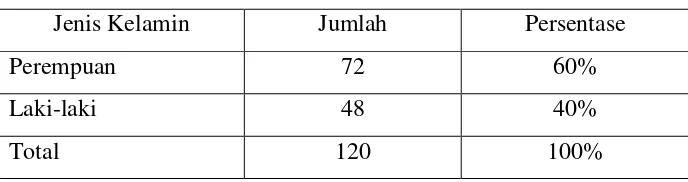

4.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 48

4.3. Karakteristik Responden Berdasarkan Umur ... 49

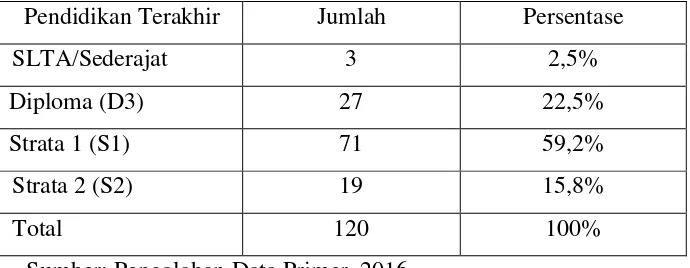

4.4. Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 50

4.5. Hasil Uji Deskriftif ... 51

4.6. Hasil Uji Validitas Variabel KSDM ... 52

4.7. Hasil Uji Validitas Variabel PSAP ... 53

4.8. Hasil Uji Validitas Variabel SPI ... 54

4.9. Hasil Uji Validitas Variabel SPP ... 55

4.10. Hasil Uji Validitas Variabel KLKPD ... 56

4.11. Hasil Uji Reliabilitas ... 57

4.12. Hasil Uji Normalitas ... 58

4.13. Hasil Uji Multikolinearitas ... 59

4.14. Hasil Uji Heteroskedastisitas ... 61

4.15 Hasil Uji Koefisien Determinasi ... 62

4.16. Hasil Uji Simultan Statistik F ... 63

4.17. Hasil Uji Simultan (Uji Statistik t) ... 64

xii

This research aims to analyze the effect of human resources competency, understanding of government accounting standard, internal control system and the role of supporting infrastructure on the quality of regency financial statements (empirical study at government institutions in gunung kidul regency DIY). There are 150 respondents in this resesearch. This research uses purposive sampling method. SPSS V15 is used to analyze hypotheses in this research.

Based on the result of this research are human resources competency influence positively on quality of regency financial statements. Understanding of government accounting standard influence positively, but not significant. Internal control system and the role supporting infrastructure influence positively on quality of regency financial statements.

Keywords: Multiple Regression, Human Resources Competency, Understanding

1

A. LATAR BELAKANG

Seiring dengan adanya perubahan masa dari orde baru ke era

reformasi sangat memberikan dampak yang positif bagi perubahan

paradigma pembangunan nasional. Adapun perubahan paradigma baru

ini diwujudkan melalui kebijakan-kebijakan otonomi daerah yang

diatur dalam undang-undang No. 32 tahun 2004 tentang pemerintah

daerah. Dalam rangka mewujudkan otonomi daerah, pemerintah

daerah mengeluarkan PP Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan (SAP) yang sekarang diubah menjadi PP No.

71 Tahun 2010 tentang SAP (Standar Akuntansi Pemerintahan). SAP

merupakan prinsip-prinsip akuntansi yang harus diterapkan untuk

memperoleh hasil laporan keuangan yang berkualitas baik. Untuk

dapat mewujudkan tata kelola yang baik (good governance)

pemerintah harus melakukan berbagai upaya-upaya yang dapat

menciptakan transparansi dan akuntabilitas pengelolaan keuangan

daerah.

Pengelolaan keuangan daerah mencakup beberapa aspek baik

dalam bidang peraturan, kelembagaan, sistem informasi keuangan

daerah, dan peningkatan sumber daya manusia. Pengukuran kinerja

pemerintah adalah hal yang sangat penting untuk menciptakan suatu

pelayanan terhadap masyarakat (Halim dan Laurensius 2005). Untuk

mengelola pemerintahan dengan benar, baik pemerintah pusat maupun

pemerintah daerah seharusnya memiliki kewenangan yang jelas dalam

pengelolaannya.

Bentuk media pertanggungjawaban dalam penyelenggaraan

pemerintah diatur dalam undang-undang No 17 tahun 2003 tentang

keuangan Negara. Pada Pasal 31. disebutkan bahwa gubernur

/bupati/walikota menyampaikan pertanggungjawaban pelaksanaan

APBD kepada DPRD berupa laporan keuangan. Informasi yang

disajikan dalam laporan keuangan untuk keperluan perencanaan,

pengendalian serta pengambilan keputusan, harus sesuai dengan

prinsip-prinsip penyusunan laporan keuangan.

Informasi akuntansi yang terdapat dalam sebuah laporan

keuangan pemerintah daerah seharusnya dapat bermanfaat baik dalam

pengertian, aktivitas yang dapat bermanfaat dalam pengambilan

sebuah keputusan dan dapat dipahami oleh para pengguna (Huang et

al, 1999 dalam Xu et al, 2003). Agar bermanfaat, informasi akuntansi

harus memenuhi beberapa karakteristik kualitatif laporan keuangan

yang disyaratkan dalam Peraturan Pemerintah No. 24 Tahun 2005

tentang Standar Akuntansi Pemerintahan, yakni (1) Relevan, (2)

Andal, (3) dapat dibandingkan, dan (4) dapat dipahami.

Apabila informasi yang terdapat di dalam Laporan Keuangan

karakteristik kualitatif laporan keuangan pemerintah seperti yang

terdapat dalam Peraturan Pemerintah No 24 Tahun 2005 berarti

pemerintah daerah mampu mewujudkan transparansi dan

akuntabilitas dalam pengelolaan keuangan. Masyarakat menuntut

kepada pemerintah untuk menciptakan laporan keuangan sesuai

dengan karakteristik kualitatif yang telah dijelaskan diatas. Laporan

keuangan merupakan salah satu bentuk alat pertanggungjawaban

manajemen suatu pemerintah terhadap publik.

Penerapan akuntansi yang baik serta pengawasan yang

optimal dari pihak internal maupun eksternal terhadap kualitas

laporan keuangan pada sebuah instansi pemerintah dapat

meningkatkan akuntabilitas kinerja instansi pemerintah sehingga

kinerja penyelenggaraan urusan-urusan pemerintah dapat optimal.

Opini Wajar Tanpa Pengecualian (WTP) adalah opini audit

yang akan diterbitkan jika laporan keuangan dianggap memberikan

informasi yang bebas dari salah saji material. Jika laporan keuangan

diberi opini jenis ini, artinya auditor berdasarkan bukti-bukti audit

yang dikumpulkan, perusahaan/pemerintah dianggap telah

menyelenggarakan prinsip akuntansi yang berlaku umum dengan baik,

jika terdapat kesalahan, kesalahan tidak dianggap material dan tidak

berpengaruh signifikan terhadap laporan keuangan.

Kompetensi sumber daya manusia sangat dibutuhkan dalam

penyusunan laporan keuangan. Penyusunan laporan keuangan sudah

sesuai dengan karakterisitik kualitatif penyusunan, maka laporan yang

dihasilkan oleh suatu lembaga pemerintahan dapat digunakan dalam

hal pengambilan keputusan.

Menurut Nasruddin (2008), sumber daya manusia merupakan

kunci keberhasilan dan kesuksesan sebuah instansi ataupun organisasi,

disebabkan bahwa sumber daya manusia memiliki nilai peran yang

sangat tinggi disebabkan oleh kemampuan, pengetahuan dan

keterampilan. Kualitas SDM memegang peranan penting dalam

sebuah organisasi oleh karena itu pemerintah pusat dan daerah perlu

secara serius menyusun perencanaan dan penempatan SDM dibidang

akuntansi pemerintahan.

SAP merupakan salah satu acuan dalam menyusun laporan

keuangan. SAP merupakan landasan dasar yang penting dalam

menghasilkan laporan keuangan yang berkualitas. Dengan adanya

pemahaman yang baik terhadap SAP, maka akan dapat menyusun

laporan keuangan yang terdiri dari Neraca, Laporan Arus Kas,

Laporan Realisasi Anggaran dan Catatan atas Laporan Keuangan.

Laporan keuangan yang disusun sesuai SAP akan menghasilkan

laporan keuangan yang relevan dan handal serta berguna dalam

menentukan keputusan. Standar akuntansi pemerintahan merupakan

Standar akuntansi pemerintahan adalah syarat mutlak yang harus

dijadikan pedoman agar kualitas laporan keuangan di Indonesia dapat

ditingkatkan (PP No. 71 Tahun 2010).

Sistem Pengendalian Internal adalah suatu kegiatan/proses

yang dilakukan sesuai dengan tindakan dan kegiatan yang dilakukan

secara rutin oleh semua kalangan di instansi pemerintah untuk

memberikan keyakinan memadai atas tercapainya tujuan organisasi

melalui kegiatan yang efektif dan efisien, keandalan pelaporan

keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan

perundang-undangan (PP No. 60 tahun 2008).

Hal yang perlu diperhatikan yaitu kompetensi sumber daya

manusia, penerapan serta pemahaman standar akuntansi pemerintahan

serta bagaimana sistem pengendalian internal dan sarana prasarana

pendukung yang ada disebuah instansi dapat beroperasi dan berguna

untuk mencapai hasil yang efektif, efisien serta mencegah kerugian

keuangan Negara demi kepentingan masyarakat dan kesejahteraan

daerah.

Adapun hasil audit BPK terhadap laporan keuangan

pemerintah daerah tahun 2014 di wilayah Daerah Istimewa

Yogyakarta, lima LKPD atau 83,33% dari total enam LKPD

memperoleh opini WTP. Perolehan opini WTP atas LKPD tahun 2014

Perkembangan Opini BPK Atas LKPD Tahun 2011-2014 dapat Dilihat Pada Tabel 1.1.

No Pemerintah Kabupaten/Kota Opini LKPD 2011 2012 2013 2014

1 Daerah Istimewa Yogyakarta WTP WTP WTP WTP

2 Kota Yogyakarta WTP WTP WTP WTP

3 Kabupaten Bantul WDP WTP WTP WTP

4 Kabupaten Sleman WTP WTP WTP WTP

5 Kabupaten Kulon Progo WDP WDP WTP WTP

6 Kabupaten Gunung Kidul WDP WDP WDP WDP

Sumber : Website BPK RI

Pemerintah Kabupaten Gunung Kidul siap memperbaiki raih-an opini Wajar Dengan Pengecualian (WDP) menuju Wajar Tanpa Pengecualian (WTP) dari BPK. Kamis, 31 Maret 2016. “Kami sudah berusaha mengoptimalkan sumber daya yang dimiliki untuk mendorong transparansi dan akuntabilitas pengelolaan keuangan daerah, sehingga semoga kami bisa memperbaiki capaian opini tahun lalu. ”Demikian harap Immawan Wahyudi di Kantor Perwakilan BPK Yogyakarta”. Parna juga pernah mengapresiasi Pemerintah Kabupaten Gunung Kidul yang telah menyerahkan Laporan Keuangan Pemerintah Daerah TA 2015 tepat waktu sesuai amanah undang-undang. (www.yogyakarta.bpk.go.id/?p=8533).

Seiring berjalannya waktu, pemerintah Kabupaten Gunung

Kidul melakukan berbagai upaya seperti membenahi Sistem

Pengendalian Internal yang masih lemah, memperbaiki struktur

maupun sistem penataan barang milik Negara/Daerah dengan tertib,

serta memperbaiki ketentuan ketidak sesuainya pelaksanaan

pengadaan barang dan jasa dengan ketentuan yang berlaku,

memberikan pelatihan terhadap pegawai/staff yang memiliki

memadainya kompetensi SDM pengelola keuangan pada pemerintah

daerah. Semua kendala yang dihadapi oleh Pemerintah Daerah

Kabupaten Gunung Kidul tersebut dijadikan sebagai sebuah poin

penting oleh Pemerintah Daerah yang harus diperbaiki agar dapat

memperoleh opini audit WTP dari BPK RI.

Berdasarkan informasi yang diperoleh diatas maka, peneliti

melakukan penelitian mengenai aspek yang dapat mempengaruhi

Kualitas Laporan Keuangan Pemerintah Daerah. Adapun judul

penelitian yang akan diangkat yaitu “Kompetensi Sumber Daya

Manusia, Pemahaman Standar Akuntansi Pemerintahan, Sistem Pengendalian Internal dan Sarana Prasarana pendukung dapat mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah”.

B. BATASAN MASALAH

Batasan masalah yang dibahas pada penelitian ini yaitu

mencakup SKPD yang ada di Kabupaten Gunung Kidul, serta

membahas hasil kualitas laporan keuangan pemerintah daerah pada

seluruh dinas dan instansi pemerintahan di Gunung Kidul yang dapat

dipengaruhi oleh Kompetensi Sumber Daya Manusia, Pemahaman

Standar Akuntansi Pemerintahan, Sistem Pengendalian Internal, serta

peran Sarana Prasarana Pendukung. Perbedaan penelitian ini dengan

penelitian sebelumnya yaitu terletak pada lokasi penelitian yang

menambahkan satu variabel independen dari penelitian sebelumnya

yaitu variabel peran sarana prasarana pendukung.

C. RUMUSAN MASALAH

Berdasarkan latar belakang masalah dan pembatasan masalah

maka permasalahan dalam penelitian ini dirumuskan sebagai berikut;

1. Apakah Kompetensi Sumber Daya Manusia yang dimiliki oleh

entitas penyusun laporan keuangan dapat berpengaruh terhadap

kualitas laporan keuangan pemerintah daerah?

2. Apakah penerapan Standar Akuntansi Pemerintahan dapat

berpengaruh terhadap kualitas laporan keuangan pemerintah

daerah?

3. Apakah Sistem Pengendalian Internal dapat berpengaruh terhadap

kualitas laporan keuangan pemerintah daerah?

4. Apakah Peran Sarana dan Prasarana pendukung dapat berpengaruh

terhadap kualitas laporan keuangan daerah.

D. TUJUAN PENELITIAN

Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini

adalah;

1. Untuk menemukan bukti empiris kompetensi sumber daya manusia

yang dimiliki oleh entitas penyusun laporan keuangan berpengaruh

2. Untuk menemukan bukti empiris pemahaman standar akuntansi

pemerintahaan berpengaruh terhadap kualitas laporan keuangan

pemerintah daerah.

3. Untuk menemukan bukti empiris sistem pengendalian internal

berpengaruh terhadap kualitas laporan keuangan pemerintah

daerah.

4. Untuk menemukan bukti empiris sarana dan prasarana pendukung

berpengaruh terhadap kualitas laporan keuangan pemerintah

daerah.

E. MANFAAT PENELITIAN

Adapun manfaat dari penelitian ini baik secara teoritis dan praktis

adalah;

1) Secara Teoritis

Penelitian ini diharapkan dapat berguna sebagai acuan

literatur dalam perkembangan ilmu akuntansi berkaitan dengan

kualitas laporan keuangan pemerintah daerah yang dapat dipengaruhi

oleh kompetensi sumber daya manusia, pemahaman standar akuntansi

pemerintahan, sistem pengendalian internal, dan peran sarana

prasarana pendukung. Serta memberikan masukan kepada peneliti

2) Secara Praktis

Penelitian ini dapat menjadi masukan atau himbauan bagi

lembaga pemerintahan daerah dalam menerapkan standar-standar

akuntansi pemerintahan, agar menghasilkan output laporan keuangan

yang bermutu baik, agar dapat dimanfaatkan dalam pengambilan

keputusan. Memberi sumbangan referensi bagi pemerintah daerah

dalam pengambilan kebijakan mengenai akuntabilitas laporan

keuangan.

Bagi masyarakat sebagai stakeholder eksternal, hasil

penelitian ini diharapkan dapat membantu mendeteksi tingkat kualitas

pengelolaan keuangan daerah dan mendorong agar lebih berpartisipasi

dalam mengawasi serta mendorong peningkatan kinerja pemerintah

11

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1) Teori Stewardship (Stewardship theory)

Stewardship theory (Donaldson dan Davis, 1991),

menggambarkan bahwa tidak ada suatu keadaan situasi para

manajemen termotivasi untuk tujuan-tujuan individu melainkan lebih

fokus untuk tujuan sasaran utama yaitu kepentingan organisasi.

Asumsi filosofi mengenai teori stewardship dibangun berdasarkan

sifat manusia yaitu dapat dipercaya, mampu bertindak dengan penuh

tanggung jawab, memiliki integritas, serta dapat berlaku jujur untuk

pihak lainnya. Dengan kata lain, stewardship theory memandang

bahwa manajemen dapat berperilaku baik untuk kepentingan publik

dan umumnya maupun shareholders pada khususnya (Daniri 2005).

Teori ini menggambarkan hubungan yang kuat antara kepuasan dan

kesuksesan organisasi. Tercapainya kesuksesan dalam sebuah

organisasi dapat dicapai dengan cara maksimalisasi utilitas principals

dan manajemen. Teori stewardship dapat diterapkan dalam penelitian

akuntansi organisasi sektor publik seperti organisasi pemerintahan dan

non profit lainnya. (Haliah, 2012).

LKPD merupakan salah satu upaya untuk mewujudkan

pembuatan LKPD, Pemerintah Daerah harus mengungkapkan secara

jelas dan rinci terkait data akuntansi dan informasi-informasi lainnya

secara relevan. LKPD yang dibuat oleh Pemerintah Daerah akan

bermanfaat bagi berbagai kalangan pihak yang membutuhkan laporan

keuangan tersebut. Pihak-pihak tertentu dapat memanfaatkan LKPD

tersebut untuk membuat keputusan-keputusan ekonomi.

Pada awal perkembangannya, akuntansi organisasi sektor

publik bermanfaat untuk memenuhi kebutuhan informasi antara

stewards dengan principals. Akuntansi sebagai alat penggerak akuntansi serta diikuti dengan perubahan yang semakin kompleks,

adanya spesialisasi dalam akuntansi serta perkembangannya dalam

organisasi sektor publik, selaku principals sangat sulit untuk

melakukan sendiri fungsi-fungsi pengelolaan. Pemisahan antara fungsi

kepemilikan dengan fungsi pengelolaan sangat jelas. Untuk

mewujudkan kesejahteraan masyarakat serta pertanggungjawaban atas

pengelolaan kekayaan Negara, peran akuntansi sangat diperlukan.

Secara prinsip akuntansi merupakan alat pengendalian diri,

sebagai sarana pelaporan aktivitas manajer atas pengelolaan sumber

daya manusia dan keuangan. Dengan adanya keterbatasan, pemilik

sumber daya menyerahkan amanah pengelolaan sumber daya kepada

pihak lain (stewards/manajemen) yang lebih siap. Kontrak hubungan

antara principals dengan stewards didasari dengan kepercayaan,

merupakan model yang dapat diterapkan dalam organisasi sektor

publik.

Implikasi teori stewardshipterhadap penelitian ini yaitu dapat

menjelaskan eksistensi pemerintah daerah sebagai suatu lembaga yang

dapat dipercaya dapat menampung aspirasi masyarakat, dapat

memberikan pelayanan yang baik bagi publik, mampu membuat

pertanggungjawaban keuangan yang diamanahkan kepadanya,

sehingga tujuan ekonomi terpenuhi serta kesejahteraan masyarakat

dapat tercapai secara maksimal.

2) Teori Akuntabilitas

Akuntabilitas (accountability) secara bahasa dapat diartikan

sebagai pertanggungjawaban (Ihyaul, ulum 2004). Akuntabilitas

berarti pertanggungjawaban, baik oleh orang-orang maupun instansi

yang telah ditentukan atas pilihan serta tindakannya. Akuntabilitas

publik adalah kewajiban pihak pemegang amanah (agent) untuk

memberikan pertanggungjawaban, menyajikan, melaporkan, dan

mengungkapkan segala aktivitas dan kegiatan yang menjadi

tanggungjawabannya kepada pihak pemberi amanah (principal) yang

memiliki hak dan kewenangan untuk meminta pertanggungjawaban.

Akuntabilitas publik terdiri dari 1) Pertanggungjawaban atas

vertikal). 2) Pertanggungjawaban terhadap masyarakat luas

(akuntabilitas horizontal). Mardiasmo (2002:20).

Istilah akuntabilitas sering diartikan memiliki makna yang

sama dengan stewardship yaitu sebagai pertanggungjawaban. Akan

tetapi stewardship lebih mengacu pada pengelolaan atas suatu

aktivitas secara ekonomis dan efisiensi tanpa dibebani kewajiban

melaporkan. Sedangkan akuntabilitas pengacu pada

pertanggungjawaban oleh seseorang yang diberi amanah kepada

pemberi tanggungjawab serta berkewajiban untuk membuat pelaporan

pengungkapan secara rinci dan jelas.

Undang-undang Nomor 28 Tahun 1999 tentang Hubungan

antar Penyelenggaran Negara menjelaskan bahwa yang dimaksud

dengan “asas akuntabilitas” adalah yang menentukan bahwa setiap

kegiatan dan hasil akhir dari kegiatan Penyelenggaraan Negara harus

dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai

pemegang kedaulatan tertinggi Negara sesuai dengan ketentuan

undang-undang yang berlaku.

Terwujudnya akuntabilitas merupakan tujuan utama dari

reformasi sektor publik. Akuntabilitas publik mengharuskan

lembaga-lembaga sektor publik untuk lebih menekankan pertanggungjawaban

horizontal tidak memperhatikan tanggung jawab vertikal saja. Tujuan

yang berikutnya adalah perlu dibuat laporan keuangan eksternal yang

Akuntabilitas adalah pertanggungjelasan dari seseorang atau

sekelompok orang yang diberi amanah untuk menjalankan tugas

tertentu kepada pihak pemberi amanah baik secara vertikal maupun

secara horizontal. Teori akuntabilitas berkaitan dengan kemampuan

memberi jawaban yang jelas kepada otoritas yang lebih tinggi atas

tindakan seseorang/sekelompok orang terhadap masyarakat luas dalam

sebuah organisasi (Rasul, 2003).

Mardiasmo (2005:21) menjelaskan empat dimensi

akuntabilitas yang harus dipenuhi oleh organisasi sektor publik, yaitu:

1. Akuntabilitas Kejujuran dan Akuntabilitas Hukum (Accountability

for Probity and Legality)

Akuntabilitas kejujuran terkait dengan penghindaran

penyalahgunaan jabatan (abuse of power), sedangkan akuntabilitas

hukum terkait dengan jaminan adanya kepatuhan terhadap hukum

dan peraturan lain yang disyaratkan dalam penggunaan sumber

dana publik.

2. Akuntabilitas Proses

Akuntabilitas proses terkait dengan apakah prosedur yang

digunakan dalam melaksanakan tugas sudah cukup baik dalam hal

kecukupan sistem informasi akuntansi, sistem informasi

manajemen, dan prosedur administrasi. Akuntabilitas proses

termanifestasi melalui pemberian pelayanan publik yang cepat,

3. Akuntabilitas Program

Akuntabilitas program terkait dengan pertimbangan apakah tujuan

yang ditetapkan dapat dicapai atau tidak, dan apakah telah

mempertimbangkan alternatif program yang memberikan hasil

yang optimal dengan biaya yang minimal.

4. Akuntabilitas Kebijakan

Akuntabilitas kebijakan terkait dengan pertanggungjawaban

pemerintah, baik pusat maupun daerah, atas kebijakan-kebijakan

yang diambil pemerintah terhadap DPR/DPRD dan masyarakat

luas.

Keterkaitan teori akuntabilitas dengan penelitian ini yaitu,

dikarenakan bahwa pemerintah daerah merupakan organisasi sektor

publik yang bertugas untuk mensejahterakan masyarakat dengan cara

memenuhi aspek akuntabilitas atau pertanggungjelasan dalam

memimpin, serta dapat dipertanggungjawabkan kepada pemerintah

pusat dan masyarakat.

3) Kompetensi Sumber Daya Manusia

Pengertian kompetensi dalam penjelasan pasal 3 PP No. 101

Tahun 2000 bahwa, yang dimaksud dengan kompetensi adalah

kemampuan dan karakteristik yang dimiliki oleh PNS berupa

pengetahuan, keterampilan, dan sikap perilaku yang diperlukan dalam

merupakan hal yang penting dalam mencapai keberhasilan serta tujuan

dalam sebuah organisasi. Dalam organisasi sektor pubik sangat

ditekankan pada kemampuan pelayanan yang baik terhadap

masyarakat sehingga organisasi sektor publik memiliki reputasi

kinerja yang unggul serta akuntabel dipandangan masyarakat.

Undang-undang No. 13 tahun 2003 tentang Ketenagakerjaaan

pasal 1 ayat 10 menyatakan bahwa Kompetensi adalah kemampuan

kerja setiap individu yang mencakup aspek pengetahuan, keterampilan

dan sikap kerja yang sesuai dengan standar yang ditetapkan. Surat

Keputusan Mendiknas nomor 045/U/2002 tentang Kurikulum Inti

Perguruan Tinggi mengemukakan “Kompetensi adalah seperangkat

tindakan cerdas, penuh tanggung jawab yang dimiliki seseorang

sebagai syarat untuk dianggap mampu oleh masyarakat dalam

melaksanakan tugas-tugas di bidang pekerjaan tertentu”.

Kompetensi sumber daya manusia yaitu menggambarkan

karaterisitik pengetahuan, keterampilan, perilaku dan pengalaman

yang dimiliki oleh seseorang dalam melakukan pekerjaan atau peran

secara efektif (Wirawan, 2009;9).

4) Pemahaman Standar Akuntansi Pemerintahan

Lahirnya Standar Akuntansi Pemerintahan (SAP) telah

membuat perubahan hebat terhadap pola pengelolaan keuangan

terbitnya Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan. SAP menggunakan basis kas untuk

pengakuan transaksi pendapatan, belanja dan pembiayaan, dan basis

akrual untuk pengakuan asset, kewajiban dan ekuitas dana. Sekarang

telah diganti dengan Peraturan Pemerintah No. 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan yang menggunakan basis kas, kas

menuju akrual (cash towards accrual) sampai basis akrual.

SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi

Pemerintahan (PSAP), dilengkapi dengan Pengantar Standar

Akuntansi Pemerintahan dan disusun mengacu kepada Kerangka

Konseptual Akuntansi Pemerintahan. SAP harus digunakan sebagai

acuan dalam menyusun laporan keuangan pemerintah, baik

pemerintah pusat maupun pemerintah daerah. Pemahaman SAP

merupakan suatu pengetahuan yang sangat mendasar dalam menyusun

pelaporan keuangan. Dimana dengan adanya pemahaman yang baik

maka akan berdampak terhadap kualitas pelaporan keuangan yang

baik pula, serta berpengaruh terhadap kinerja suatu pelaporan

keuangan daerah.

Laporan keuangan pemerintah daerah harus memiliki

beberapa karakteristik kualitatif yang disyaratkan. Adapun

karakterisitik kualitatif laporan keuangan pemerintah daerah yang

Rerangka Konseptual Akuntansi Pemerintah (PP N0 24 Tahun 2005)

adalah:

1. Relevan, yaitu informasi yang didalamnya memuat tentang

informasi yang dapat memengaruhi kepuasan pengguna dan dapat

membantu mereka dalam menemukan titik keluarnya, baik sebagai

alat untuk mengevaluasi peristiwa masa lalu, atau masa kini, dan

untuk memprediksi peristiwa yang akan terjadi dimasa depan.

Informasi yang relevan memiliki unsur-unsur sebagai berikut:

Manfaat prediktif (predictive value). Informasi yang dapat

membantu untuk memprediksi masa depan, dengan melihat

suatu peristiwa masa lalu dan mempertimbangkannya, serta

berdasarkan kejadian masa kini.

Tepat Waktu (timeliness). Informasi yang disajikan secara

tepat waktu yaitu sesuai dengan kebutuhan dan dapat

dimanfaatkan sebagai informasi dalam pengambilan

keputusan.

2. Lengkap, yaitu mencakup semua informasi akuntansi yang dibutuhkan dan dapat memengaruhi pengambilan keputusan.

3. Andal, yaitu informasi akuntansi yang disajikan dapat dipercaya dan tidak menimbulkan kesalahan material, menyajikan informasi

secara benar dan jujur, serta dapat diverifikasi kesalahannya.

4. Netralitas, yaitu informasi yang dapat digunakan oleh siapapun

5. Dapat dibandingkan, yaitu informasi yang dimuat dapat dibandingkan dengan periode yang lalu serta dapat dibandingkan

dengan entitas lain yang bergerak dalam bidang yang sama.

6. Dapat dipahami, informasi yang disajikan dalam laporan keuangan, harus dapat dipahami oleh semua kalangan ataupun

pihak pengguna laporan keuangan. Dinyatakan dalam bentu serta

istilah yang disesuaikan dengan batas pemahaman pengguna

laporan keuangan.

Jika informasi yang terdapat dalam laporan keuangan

pemerintah daerah dapat memenuhi atau sesuai dengan kriteria

karakteristik kualitatif laporan keuangan pemerintah seperti yang

terdapat dalam peraturan pemerintah No. 24 Tahun 2005 berarti

pemerintah daerah mampu mewujudkan transparansi dan

akuntabilitas dalam pengelolaan keuangan. Masyarakat menuntut

kepada pemerintah untuk menciptakan laporan keuangan sesuai

dengan karakteristik kualitatif yang telah dijelaskan diatas. Laporan

keuangan merupakan salah satu bentuk alat pertanggungjawaban

manajemen suatu pemerintah terhadap publik.

5) Sistem Pengendalian Internal

Pengendalian intern menurut Permendagri No. 13 Tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah merupakan

mengenai pencapaian tujuan pemerintah daerah yang tercermin dari

keandalan laporan keuangan, efisiensi dan efektivitas pelaksanaan

program dan kegiatan serta dipatuhinya peraturan

perundang-undangan. Ada tiga fungsi yang terlihat dari definisi tersebut yaitu:

(a) keterandalan pelaporan keuangan, (b) efisiensi dan efektivitas

operasi, dan (c) kepatuhan terhadap ketentuan dan peraturan

perundang-undangan yang berlaku. Sistem Pengendalian Internal

merupakan kegiatan pengendalian terutama atas pengelolaan sistem

informasi yang bertujuan untuk memastikan akurasi dan kelengkapan

informasi. Sistem Pengendalian Internal merupakan suatu alat yang

dapat digunakan sebagai tolak ukur atas kinerja pencapaian.

Pengendalian intern tidak terbatas hanya pada rencana organisasi,

namun juga prosedur dan catatan yang berkaitan dengan proses

menentukan keputusan yang mengarah pada otorisasi pimpinan atas

transaksi tertentu. Pengendalian intern ditujukan untuk memberikan

keyakinan memadai bahwa LKPD disajikan secara wajar sesuai

prinsip akuntansi, kepatuhan terhadap peraturan yang berlaku dan

efektifitas kegiatan operasi, serta merupakan pondasi good

governance dan garis pertama dalam melawan ketidakabsahan data dan informasi dalam penyusunan laporan keuangan (Sukmaningrum

6) Sarana Prasarana Pendukung

Sarana dan prasarana pendukung adalah suatu ukuran tentang

tingkat pelayanan yang tersedia pada sarana yang memadai. Sangat,

sulit rencana-rencana kegiatan yang telah ditetapkan instansi dapat

tercapai jika sarana prasarana tidak memadai. Pada Instansi

pemerintah harus memperhatikan mengenai kebutuhan dan

perlengkapan operasional karena hal tersebut merupakan alat

penunjang keberhasilan suatu visi, misi dan sasaran dalam sebuah

organisasi. Pemanfaatan teknologi informasi adalah perilaku/sikap

akuntan menggunakan teknologi informasi untuk menyelesaikan tugas

dan meningkatkan kinerja. Teknologi informasi selain berfungsi

sebagai (hardware dan software) untuk pemrosesan dan penyimpanan

informasi, juga memiliki fungsi sebagai teknologi komunikasi untuk

penyampaian dan penyebaran informasi.

Suatu teknologi informasi terdiri dari perangkat keras,

perangkat lunak, manajemen data, dan jaringan. Pemanfaatan

teknologi informasi menurut Thomson et.al. (1991) dalam Wijana

(2007), merupakan manfaat yang diharapkan oleh pengguna sistem

informasi dalam melaksanakan tugasnya atau perilaku dalam

menggunakan teknologi pada saat melakukan pekerjaan. Diukur

berdasarkan intensitas pemanfaatan, frekuensi pemanfaatan dan

Kewajiban pemanfaatan teknologi informasi oleh Pemerintah

dan Pemerintah Daerah diatur dalam Peraturan Pemerintah Nomor 56

Tahun 2005 tentang Sistem Informasi Keuangan Daerah. Diharapkan

dengan adanya pemanfaatan teknologi informasi akan dapat

menciptakan laporan keuangan yang handal dan tepat waktu.

Pemerintah Daerah harus dapat mengembangkan dan memanfaat

kemajuan teknologi informasi yang ada untuk meningkatkan

kemampuan dalam mengelola keuangan daerah dan menyampaikan

Informasi Keuangan Daerah terhadap pelayanan publik.

B. PENELITIAN TERDAHULU

Penelitian yang dilakukan oleh Devi Roviyantie (2013)

dengan judul Pengaruh Kompetensi Sumber Daya Manusia (SDM),

Penerepan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas

Laporan Keuangan Daerah. Dimana hasil penelitiannya, bahwa

Kompetensi Sumber Daya Manusia sangat dibutuhkan dalam kualitas

laporan keuangan daerah.

Penelitian yang dilakukan oleh Riani Nurhayati (2013)

dengan judul pengaruh Penerapan Standar Akuntansi Pemerintahan

Terhadap Kualitas Laporan Keuangan Daerah. Dimana hasil

penelitiannya, bahwa dengan penerapan SAP maka akan menjadi

berkualitas dalam rangka untuk membentuk suatu tata pemerintahan

yang baik (Good Governance).

Menurut penelitian yang telah dilakukan Priyamana et al,

(2014) dan menunjukkan bahwa pengendalian internal berpengaruh

signifikan terhadap keterandalan laporan keuangan.. Hal ini berarti

dengan adanya penerapan sistem pengendalian internal yang baik,

maka kualitas laporan keuangan pemerintah daerah akan semakin

membaik.

Winidyaningrum dan Rahmawati (2010) membuktikan

secara empiris bahwa Pengendalian Internal Akuntansi Pemerintah

Daerah berpengaruh terhadap nilai Laporan Keuangan Pemerintah

Daerah yang dinyatakan dengan ketepatwaktuan dan keterandalan.

Celviana Winidyaningrum (2010) melakukan penelitian

tentang Kapasitas Sumber Daya Manusia, pemanfatan Teknologi

Informasi dan Pengendalian Internal, berpengaruh positif terhadap

keterandalan pelaporan keuangan dan ketepatwaktuan pelaporan

keuangan pemerintah daerah.

Dalam penelitian Priyamana et al, (2014) menunjukkan

terdapat pengaruh positif antara pemanfaat teknologi informasi

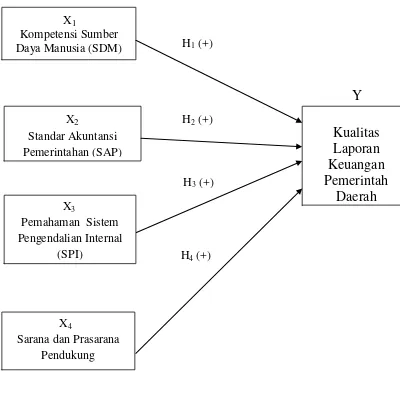

C. MODEL PENELITIAN

H3 (+)

[image:40.595.167.567.229.631.2]

Gambar 2.1.

Model Penelitian

X1

Kompetensi Sumber Daya Manusia (SDM)

Y

Kualitas

Laporan

Keuangan

Pemerintah

Daerah

X2

Standar Akuntansi Pemerintahan (SAP)

X3

Pemahaman Sistem Pengendalian Internal

(SPI)

X4

Sarana dan Prasarana Pendukung

H2 (+)

H4 (+)

D. PENGEMBANGAN HIPOTESIS

1) Hubungan antara Kompetensi Sumber Daya Manusia (SDM) dan Kualitas Laporan Keuangan Pemerintah Daerah

Sumber Daya Manusia yang kompeten akan mampu

memahami logika akuntansi dengan baik. Kegagalan sumber daya

manusia pemerintah daerah dalam memahami dan menerapkan logika

akuntansi akan berdampak pada kekeliruan laporan keuangan yang

dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan

pemerintah. Kapasitas SDM sangat berpengaruh terhadap kualitas

laporan keuangan daerah, hal ini disebabkan oleh latar belakang

pendidikan, pemahaman terhadap tanggung jawab yang diberikan,

serta pelatihan-pelatihan yang disediakan oleh lembaga instansi yang

bertujuan untuk meningkatkan kualitas kinerja yang dihasilkan. Untuk

penyusunan laporan keuangan selajutnya, manajemen harus ditata

ulang oleh individu yang berlatarbelakang/ahli dalam bidang ilmu

akuntansi.

Keputusan Kepala BKN No. 46A Tahun 2007 menyebutkan

bahwa Kompetensi adalah kemampuan dan karateristik yang dimiliki

oleh masing-masing Pegawai Negeri Sipil berupa pengetahuan,

keterampilan, dan sikap perilaku yang diperlukan dalam pelaksanaan

tugasnya. Sehingga Pegawai Negeri Sipil dapat melaksanakan tugas

dan kewajibannya secara professional, efektif dan efisien. Kurangnya

dalam penyelesaian pengelolaan data akan berdampak pada

keterlambatan penyelesaian tugas yang harus diselesaikan, salah

satunya adalah penyelesaian tepat waktu dalam penyusunan penyajian

laporan keuangan.

Keterlambatan dalam penyajian laporan keuangan berarti

bahwa laporan keuangan tidak memenuhi nilai informasi yang

disyaratkan, sehingga laporan keuangan yang dihasilkan kurang baik.

Dalam hal ini kualitas sumber daya manusia yang memiliki

kompetensi pada bidang akuntansi khususnya dalam penyusunan

laporan keuangan pemerintah daerah sangat diperlukan. Apabila

kompetensi sumber daya manusia yang dimiliki bagus, maka akan

menghasilkan laporan keuangan yang baik, begitu sebaliknya.

Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk

menguji kembali hubungan antara kemampuan atau kapabilitas

sumber daya manusia dengan kualitas laporan keuangan pemerintah

daerah serta pelaporan yang dapat dilakukan secara tepat waktu.

Logikanya bahwa suatu kompetensi sumber daya manusia

dapat berpengaruh dalam penyusunan laporan keuangan daerah yang

berkualitas, karena suatu pekerjaan yang tidak didasari oleh sebuah

pengetahuan/kompetensi maka tidak dapat menghasilkan suatu kinerja

yang sesuai dengan kebutuhan. Akan tetapi, jika sebuah pekerjaan

dilakukan dengan kemampuan yang baik, maka akan sangat

jangka panjang. Tidak ada suatu pekerjaan yang dapat dihasilkan

dengan baik, jika tidak memiliki kompetensi.

Penelitian yang dilakukan Indah (2008) memberikan bukti

bahwa sumber daya manusia berpengaruh terhadap kesiapan

penerapan PP No. 24 tahun 2005. Penelitian Rahmayati (2012) dan

Choirunisah (2008) menemukan bukti bahwa kemampuan sumber

daya manusia berpengaruh terhadap kualitas laporan keuangan

Negara/lembaga. Penelitian Agus Ali Suharto (2012) tentang

pengaruh kualitas sumber daya manusia, komitmen dan motivasi

terhadap kinerja pegawai pada inspektorat kabupaten kediri

mengemukakan bahwa kualitas sumber daya manusia mempengaruhi

kinerja pegawai inspektorat kabupaten kediri. Hal tersebut juga

didukung oleh penelitian Kusuma (2014) menghasilkan bahwa

Kompetensi Sumber Daya Manusia berpengaruh signifikan terhadap

nilai informasi pelaporan keuangan pemerintah daerah. Penelitian

tersebut menandakan bahwa nilai informasi yang baik berarti laporan

keuangan tersebut berkualitas. . Maka pengembangan hipotesisnya

sebagai berikut.

H1: Kompetensi Sumber Daya Manusia Berpengaruh Positif

2) Hubungan antara Standar Akuntansi Pemerintahan (SAP) dan Kualitas Laporan Keuangan Pemerintah Daerah

PP 71 Tahun 2010 menyebutkan Standar Akuntansi

Pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam

menyusun dan menyajikan laporan keuangan pemerintah. Dalam PP

tersebut dijelaskan bahwa upaya peningkatan kualitas informasi

laporan keuangan pemerintah dan untuk memperoleh hasil

pengukuran kinerja yang lebih baik dan memfasilitasi manajemen

keuangan atau aset yang lebih transfaran dan akuntabel, maka

penerapan SAP sangat ditekankan. Penerapan SAP yang sudah sesuai

dalam pemenuhan kewajiban pelaporan pertanggungjawaban

keuangan daerah merupakan penentu kualitas laporan keuangan yang

dihasilkan.

Hal ini memberikan bukti bahwa pemahaman terhadap

peraturan, penempatan sesuai latar belakang pendidikan, pemahaman

uraian pekerjaan, dan kemampuan beradaptasi dengan perubahan

sangat diperlukan agar penerapan SAP dapat diwujudkan

Penerapan SAP diyakini memiliki dampak yang baik.

Penelitian terdahulu yang dilakukan oleh Riani Nurhayati (2013)

menjadi pedoman dalam menyusun dan menyajikan laporan keuangan

yang berkualitas dalam rangka untuk membentuk suatu tata

pemerintahan yang baik (Good Governance). Pemahaman terhadap

laporan keuangan yang berkualitas maka, pemahaman SAP harus

benar-benar dikuasai dan dipahami serta dapat diterapkan dalam

penyusunan laporan keuangan. Hipotesisnya sebagai berikut:

H2: Pemahaman Terhadap Standar Akuntansi Pemerintah

Berpengaruh Positif Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Gunung Kidul.

3) Hubungan antara Sistem Pengendalian Internal (SPI) dan Kualitas Laporan Keuangan Pemerintah Daerah

Peraturan Pemerintah No. 60 tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah, sistem pengendalian intern

pemerintah adalah proses yang integral pada kegiatan dan tindakan

yang dilakukan secara terus menerus oleh pimpinan dan tercapainya

tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan

pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap

peraturan perundang-undangan. Dilihat dari tujuannya, sistem

pengendalian intern dapat dibagi menjadi dua (Bastian dan Gatot,

2002: 204), yaitu : 1). Pengendalian intern akuntansi, dibuat untuk

mencegah terjadinya inefisiensi yang tujuannya adalah menjaga

kekayaan organisasi dan memeriksa keakuratan data akuntansi.

Sebagai contoh, adanya pemisahan fungsi dan tanggung jawab antar

unit organisasi. 2). Pengendalian administrative, dibuat untuk

kebijakan manajemen. Contohnya adalah adanya pemeriksaan laporan

untuk mencari penyimpangan yang ada, untuk kemudian diambil

tindakan.

Dalam penelitian Irine Chintya (2015) tentang pengaruh

pemanfaatan teknologi informasi dan sistem pengendalian intern

pemerintah terhadap kinerja instansi pemerintah di kota solok (studi

pada SKPD kota Solok). Hasil penelitian Irine menyimpulkan bahwa

sistem pengendalian intern pemerintah berpengaruh terhadap kinerja

instansi pemerintah di kota Solok. Sukmaningrum (2012), Fadhila

(2013) dan Lubis (2014) membuktikan secara empiris bahwa

pengendalian internal pemerintah daerah berpengaruh positif

signifikan terhadap kualitas informasi laporan keuangan pemerintah

daerah. Dari uraian diatas peneliti menggunakan kembali variabel

Sistem Pengendalian Internal kedalam penelitian dikarenakan

perbedaan lokasi geografis dari penelitian terdahulu.

Logikanya bahwa, pengendalian internal ini sangat berkaitan

dengan strategi, aktivitas transaksi kemudian proses akhir pelaporan

yang dilakukan pada setiap pemerintah daerah. Selain itu SPI juga

merupakan salah satu tolak ukur yang harus dipantau agar antara

perencanaan dengan hasil yang dihasilkan seimbang. Jika strategi

yang telah ditentukan sesuai, makan SPI pada instansi pemerintah

hubungan positif antara penerapan SPI pada kualitas LKPD sehingga

penulis mengajukan hipotesis:

H3: Penerapan Sistem Pengendalian Internal Berpengaruh Positif

terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Gunung Kidul

4) Hubungan antara Sarana Prasarana Pendukung dan Kualitas Laporan Keuangan Pemerintah Daerah

Pemanfaatan teknologi informasi dalam organisasi

diharapkan mampu meningkatkan kinerja organisasi. Salah satu

manfaat utama dari penggunaan teknologi informasi dalam organisasi

yaitu pekerjaan dapat terselesaikan lebih cepat. Divisi-divisi dalam

organisasi diharapkan dapat menggunakan teknologi untuk

berkomunikasi dan mempercepat proses pertukaran atau arus

informasi antar divisi sehingga hasil kinerja menjadi lebih bagus.

Berkaitan dengan aspek pencatatan dan pelaporan, pemanfaatan

teknologi informasi dalam organisasi diharapkan dapat membantu.

Maka disini peneliti menggolongkan pemanfaatan teknologi

informasi ke dalam sarana prasarana pendukung, karena lebih luas

pembahasannya jika pemanfaatan Teknologi Informasi digolongkan

menjadi sarana prasarana pendukung. Adapun sarana prasarana

pendukung disini yang tergolong diantaranya yaitu, pemanfaatan

aktivitas terkait dengan Software maupun Hadware untuk kualitas laporan keuangan yang baik, serta memanfaatkan fasilitas yang ada

untuk kebutuhan instansi pemerintah, yang berkaitan dengan

Teknologi Informasi.

Nurillah As Syifa (2014) melakukan penelitian untuk

menentukan dan menganalisis faktor-faktor yang memengaruhi

kualitas laporan keuangan pemerintah daerah. Hasil penelitian ini

menjelaskan bahwa kompetensi sumber daya manusia, penerapan

sistem akuntansi keuangan daerah, pemanfaatan teknologi informasi

dan sistem pengendalian intern pemerintah mempunyai pengaruh

positif dan signifikan terhadap kualitas laporan keuangan pemerintah

daerah Kapasitas SDM berpengaruh positif. Penelitian yang dilakukan

oleh Celviana Winidyaningrum (2010), Kapasitas SDM dan

pemanfatan teknologi informasi berpengaruh positif terhadap

keterandalan pelaporan keuangan. Pemanfaatan teknologi informasi,

dan pengendalian intern berpengaruh positif terhadap ketepatwaktuan

pelaporan keuangan pemerintah daerah. Hipotesis yang dapat

dirumuskan berdasarakan penjelasan diatas yaitu:

H4: Pemanfaatan Sarana Prasarana Pendukung Berpengaruh

Dapat ditarik kesimpulan tujuan dari penlitian ini adalah 1)

untuk menganalisis adanya pengaruh antara kompetensi sumber daya

manusia yang dimiliki pegawai penyusun laporan keuangan daerah

terhadap kualitas laporan keuangan pemerintah kabupaten gunung

kidul. 2) untuk membuktikan secara empiris adanya pengaruh

pemahaman standar akuntansi pemerintah terhadap kualitas laporan

keuangan pemerintah kabupaten gunung kidul. 3) untuk mengetahui

pengaruh sistem pengendalian internal pemerintah terhadap kualitas

laporan keuangan pemerintah kabupaten gunung kidul. 4) untuk

menganalisis adanya pengaruh sarana dan prasarana pendukung

terhadap kualitas laporan keuangan pemerintah kabupaten gunung

kidul. 5) untuk menganalisis dan membuktikan secara empiris adanya

pengaruh dari semua variabel independen yang dipilih terhadap

35

A. OBYEK PENELITIAN

Penelitian ini merupakan penelitian studi empiris yang

dilakukan pada Pemerintah Kabupaten Gunung Kidul.

B. JENIS DATA

Umar (2005), menyatakan jenis data yang digunakan

dalam penelitian adalah Data Primer dan Data Sekunder. Data yang

digunakan pada penelitian ini adalah data primer yang diperoleh

secara langsung dari sumbernya oleh peneliti melalui proses

penyebaran kuesioner kepada responden sesuai objek yang diteliti

dan bersifat up to date.

C. JENIS DATA

Umar (2005), menyatakan jenis data yang digunakan

dalam penelitian adalah Data Primer Adapun kriteria responden

pada penelitian ini yaitu pegawai/staf pada bagian akuntansi/keuangan

pada instansi pemerintah yang meliputi kepala staf bagian dan para

D. TEKNIK PENGUMPULAN DATA

Metode pengumpulan data pada penelitian ini yaitu

menyebarkan kuesioner dengan cara memberikan daftar pertanyaan

kepada responden atau pengguna laporan keuangan terkait

permasalahan yang akan diteliti di instansi Pemerintah Kabupaten

Gunung Kidul. Adapun hasil jawaban dari pertanyaan yang diajukan

kepada responden terpilih, hasilnya akan diolah menggunakan

software SPSS. Adapun skala yang digunakan untuk mengukur yaitu

skala likert (skala sikap) mempunyai gradasi dari sangat positif ke

sangat negative (Sugiyono, 2013:93). Kuesioner atau daftar

pertanyaan yang telah selesai diisi oleh responden kemudian akan

diukur menggunakan skala likert antara 1 sampai dengan 5 yang

[image:51.595.159.541.540.631.2]memilik makna yaitu:

Tabel Skor Skala Likert 3.1.

NO KETERANGAN SKOR KETERANGAN SKOR

1. Sangat Tidak Setuju 1 Tidak Memahami Sekali 1

2. Tidak Setuju 2 Hanya Sedikit Memahami 2

3. Netral 3 Sebagian Memahami 3

4. Setuju 4 Memahami 4

5. Sangat Setuju 5 Sangat Memahami Sekali 5

E. DEFINISI OPERASIONAL VARIABEL PENELITIAN

Definisi Operasional yaitu aspek penelitian yang dapat

Definisi operasional merupakan suatu informasi ilmiah yang sangat

penting bagi para peneliti lain dalam rangka membuat suatu penelitian

yang sejenis dengan variabel yang sama. Dengan adanya informasi

tersebut, peneliti akan mengetahui bagaimana cara melakukan

pengukuran terhadap variabel yang dibangun berdasarkan konsep

yang sama. Dengan demikian dapat disimpulkan bahwa apakah

peneliti akan melanjutkan prosedur pengukuran yang sama atau

menggunakan prosedur yang baru, Peneliti yang satu dengan peneliti

yang lain memiliki definisi yang berbeda terhadap satu judul

penelitian.

Variabel Penelitian merupakan sesuatu hal yang memang

memiliki sifat dan mempunyai variasi tertentu, yang sengaja dibuat

untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 1994).

Penelitian ini menggunakan dua macam variabel penelitian yaitu,

varibel bebas dan variabel terikat.

a) Variabel Dependen

Variabel Dependen (variabel terikat) merupakan variabel

yang menjadi pusat perhatian peneliti (Sekaran 2006). Variabel

terikat pada penelitian ini adalah kualitas laporan keuangan

pemerintah daerah. Kualitas laporan keuangan pemerintah daerah

peneliti ambil sebagai variabel dependen karena kualitas pelaporan

Gunung Kidul masih relatif rendah dan masih mendapatkan opini

wajar dengan pengecualian. Laporan keuangan yang baik yaitu sudah

memperoleh opini wajar tanpa pengecualian dari BPK. Kabupaten

Gunung Kidul belum meraih status wajar tanpa pengecualian, oleh

karena itu peneliti tertarik untuk melakukan penelitian terkait kualitas

laporan keuangan pemerintah daerah Kabupaten Gunung Kidul

b) Variabel Independen

Variabel Independen (Variabel bebas) adalah variabel yang

dapat mempengaruhi variabel terikat baik secara positif maupun

negatif (Sekaran 2006). Variabel independen dalam penelitian ini

adalah Kompetensi Sumber Daya Manusia, Pengaruh Penerapan

Standar Akuntansi Pemerintahan, Sistem Pengendalian Internal

Pemerintah, dan Peran Sarana Prasarana Pendukung.

1) Kompetensi Sumber Daya Manusia

Kompetensi Sumber daya manusia merupakan komponen

yang penting dalam menyusun sebuah laporan keuangan. Dalam

penyusunan laporan keuangan harus sesuai dengan standar

penyusunan serta batas waktu yang telah ditentukan. Laporan

keuangan yang dihasilkan mencerminkan kompetensi sumber daya

yang dimiliki oleh setiap individu yang ada di instansi Pemerintah

2) Pengaruh Pemahaman Terhadap Standar Akuntansi Pemerintahan

Pemahaman Terhadap Standar Akuntansi Pemerintahan,

Peneliti jadikan sebagai variabel bebas karena merupakan salah satu

komponen yang dapat berpengaruh terhadap kualitas pelaporan.

Pemahaman terhadap SAP merupakan faktor-faktor penting dalam

penyusunan laporan keuangan serta merupakan pemahaman dasar

yang harus benar-benar dipahami.

3) Sistem Pengendalian Internal

Sistem Pengendalian Internal peneliti jadikan sebagai

variabel independen karena merupakan salah satu bentuk alat kontrol

yang dapat dilakukan pada internal sebuah organisasi, untuk menilai

sejauh mana kinerja yang telah dihasilkan. Peranan pengendalian

internal ini sangat dibutuhkan untuk mengukur apakah pemerintahan

sudah berjalan secara efisiensi, efektif serta ekonomis, hal ini sangat

penting untuk kesejahteraan masyarakat serta dana yang dikeluarkan

oleh pemerintah pusat sudah sesuai atau tidak dengan kebutuhan yang

diperlukan oleh pemerintah daerah.

4) Sarana dan Prasarana Pendukung

Sarana dan Prasarana Pendukung peneliti jadikan sebagai

pelaporan keuangan sangat mendukung dan membantu kualitas

laporan yang dihasilkan. Sarana prasarana membahas tentang

teknologi informasi yang dapat mendukung kegiatan pelaporan.

Dengan adanya alat teknologi seperti komputer, printer dll dapat

memudahkan pekerjaan dalam penginputan data, proses, serta output

yang dihasilkan lebih terpercaya jika dalam pemrosesannya sudah

berjalan sesuai dengan prosedur.

Akan tetapi jika sarana serta prasarana pendukung yang

digunakan masih bersifat sederhana, maka laporan keuangan yang

dihasilkan kualitasnya masih relatif rendah. Selain itu dalam

mempublikasikan hasil kinerja dari suatu instansi pemerintah dapat

diakses dengan mudah oleh setiap orang baik orang yang bukan

berpenduduk di gunung kidul maupun yang sedang membutuhkan

laporan keuangan tersebut.

F. UJI KUALITAS DATA 1) Uji Validitas

Uji validitas dilakukan untuk mengukur valid/tidaknya suatu

kuesioner dan untuk melakukan pengukuran tingkat keandalan alat

ukur yang digunakan. Apabila koefisien korelasinya menunjukkan

signifikan 0,50 atau jika rhitung > rtabel dan nilai positif maka

pernyataan/indikator instrument yang digunakan adalah valid

2) Uji Reliabilitas

Uji Reliabilitas data digunakan untuk mengukur apakah hasil

penelitian yang dilakukan dapat memberikan hasil yang relatif tidak

berbeda atau berubah jika dilakukan pengukuran ulang terhadap

subjek yang sama. Penelitian Sugiyono (2009) menyatakan Instrumen

dikatakan reliable apabila terdapat kesamaan data dalam waktu yang

berbeda, alat ukur dikatakan reliabel apabila nilai Cronbach Alpha >

0,60.

G. UJI ASUMSI KLASIK

Adapun langkah-langkah yang dilakukan jika menggunakan

uji regresi berganda menggunakan beberapa Uji Asumsi Klasik yang

harus dipenuhi diantaranya: Uji Normalitas, Uji Multikolonearitas, Uji

Heteroskedisitas. Adapun rinciannya sebagai berikut.

1) Uji Normalitas

Uji Normalitas dilakukan untuk melakukan pengujian apakah

dalam model regresi antara variabel terikat dengan variabel bebas

mempunyai distribusi normal atau tidak. Model regresi yang baik

yaitu yang memiliki distribusi normal atau mendekati normal. Teknik

pengujian yang digunakan dalam penelitian ini adalah One-Sample

membandingkan probabilitas yang diperoleh dengan taraf signifikasi

0,05. Apabila nilai siginifikansi hitung lebih besar dari 0,05 maka data

terdistribusi normal.

2) Uji Multikolonearitas

Uji multikolonearitas memiliki tujuan apakah dalam model

regresi ditemukan adanya korelasi antar variabel bebas (variabel

Independent). Model regresi yang baik yaitu yang tidak saling

berkorelasi antar variabel bebas. Jika diantara variabel bebas saling

berkorelasi maka variabel-variabel tersebut tidak ortogonal. Ortogonal

yaitu variabel independen yang masing-masing variabel memiliki

nilai korelasi variabel bebas = 0. Mutikolonearitas dapat dilihat dari

(1) Nilai Toleransi dan Lawannya, (2) Valiance Inflation Faktor

(VIF). Suatu model regresi dapat dikatakan bebas dari

Multikolonearitas jika mempunyai nilai VIF disekitar angka 1 dan

angka Tolerancenya mendekati 1. Tolerance merupakan

variabel-variabel bebas yang terpilih dan tidak dapat dijelaskan dengan

variabel-variabel bebas lainnya. Nilai cut off yang sering digunakan

adalan nilai Tolerance 0,10 atau = nilai VIF diatas 10 (Ghozali 2005).

Tidak terdapat multikonearitas antar variabel independen

jika VIF < 10, dan nilai Tolerance > 0,1. Terdapat multikoloneritas

3) Uji Heteroskedastisitas

Uji Heteroskedastisitas merupakan ketidak samaan varian

dari residual untuk semua pengamatan dari model regresi. Uji

Heteroskedastisitas memiliki tujuan untuk menguji apakah dalam

model regresi terdapat ketidaksamaan varian dari residual suatu

pengamatan kepengamatan yang lain. Jika residual dari pengamatan

yang satu ke pengamatan yang lain tetap, berarti dapat dikatakan

Heteroskedastisitas. Model regresi yang baik adalah

Homoskedastisitas (Gozali 2011). Uji Hetoreskedastisitas

menggunakan uji Glejser dengan tingkat signifikan α= 5%. Model

regresi dapat dikatan Heteroskedastisitas jika nilai α lebih besar dari

5%.

H. ANALISIS DATA DAN PENGUJIAN HIPOTESIS Analisis Regresi Berganda

Untuk melakukan analisis data, penelitian ini menggunakan

teknik analisis regresi linear berganda. Analisis linear berganda adalah

analisis regresi yang terdiri dari dua atau lebih variabel-variabel

Independen. Menurut Ghozali (2011), untuk memperoleh kebenaran

dari prediksi dan pengujian regresi yang dilakukan, maka perlu

melakukan berbagai cara untuk mencari nilai Koefisien Determinasi,

1) Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen (Ghozali 2005). Uji ini dilakukan dengan melihat besarnya

nilai koefisien determinasi R2 yang merupakan besaran non negatif.

Besarnya nilai koefisien determinasi adalah antara nol sampai