BAB I

PENDAHULUAN

I.1. Latar Belakang Masalah

Perkembangan rumah sakit yang merupakan suatu bentuk usaha pelayanan kesehatan di Indonesia sejak Pelita I sampai saat ini sangat pesat sekali, baik di sektor pemerintah maupun di sektor swasta. Hal ini dapat dirasakan pada sekitar tahun 1989 ketika pemerintah membuat kebijaksanaan mengikutsertakan masyarakat dan pihak swasta untuk mengambil bagian dalam pembangunan dan penyelenggaraan upaya pelayanan kesehatan di rumah sakit melalui penanaman modal, baik modal asing maupun modal dalam negeri.

Hal ini tentu berdampak langsung terhadap situasi perumah sakitan di Indonesia khususnya rumah sakit swasta baik yang bersifat profit maupun non profit. Keadaan nyata sehari-hari menunjukkan bahwa dengan semakin berkembangnya jumlah rumah sakit, semakin canggihnya alat-alat, dan semakin banyak jenis pelayanan yang ada akan meningkat pula tuntutan masyarakat terhadap pelayanan kesehatan/rumah sakit, sehingga dapat mengakibatkan terjadinya persaingan yang tidak sehat di antara para pemberi pelayanan kesehatan yang akan menyebabkan berubahnya pola tatanan perumah sakitan di Indonesia.

2007). Dengan meningkatkan kinerja bagian keuangan, maka kinerja rumah sakitpun diharapkan akan meningkat dan rumah sakit akan berkembang dengan baik.

Dalam melaksanakan fungsi sosialnya terutama rumah sakit yang non profit oriented sering diharapkan pada suatu dilema yaitu di satu pihak harus menghadapi biaya-biaya yang terus meningkat dan tak terkendali akibat perkembangan ilmu pengetahuan dan teknologi serta inflasi, dan di lain pihak menghadapi ketidakmampuan masyarakat membayar jasa pelayanan kesehatan yang semakin mahal.

Dalam struktur neraca rumah sakit, piutang merupakan salah satu komponen terbesar dari aktiva lancar, artinya salah satu sumber dana potensial penerimaan bagi rumah sakit. Semakin cepat perputaran piutang semakin baik untuk operasional perusahaan, begitu pula dengan jangka waktu penagihan, semakin pendek waktu yang dibutuhkan semakin baik. (Meijani,2010)

Rumah Sakit PKU Muhammadiyah Bantul merupakan salah satu rumah sakit swasta berbasis keagamaan di Yogyakarta yang non profit oeriented. Saat ini RSU PKU Muhammadiyah Bantul telah mendapatkan sertifikat ISO 9001 – 2008

untuk Pelayanan Kesehatan Standar Mutu Internasional dan lolos Akreditasi RS

dari KARS dengan kategori dasar pada bulan November 2014.

Tabel 1.1. Tabel Piutang Pelyanan Rumah Sakit PKU Muhammadiyah Bantul periode tahun 2011-2013

Tahun Piutang Total terbayar Sisa Piutang 2011 13.823.621.515 12.183.225.366 1.640.396.149 2012 18.575.158.746 17.606.239.662 968.919.084 2013 10.361.964.311 7.974.285.944 2.387.678.367

Besarnya sisa piutang yang belum tertagih tiap tahun masih naik taurun, bahkan sisa piutang tahun 2013 lebih dari dua kali lipat sisa piutang tahun 2012. Sedsngkan piutang tahun 2012 adalah yang paling besar.

Piutang timbul karena adanya transaksi penjualan barang atau jasa secara kredit. Ini berarti rumah sakit mempunyai hak klaim terhadap seseorang atau perusahaan lain. Piutang termasuk dalam golongan aktiva lancar. Rumah sakit pasti memiliki beberapa pelanggan yang tidak sanggup membayar atau akan melunasi hutang mereka.

Pengelolaan manajemen piutang yang efektif sangat diperlukan, karena dalam piutang selalu ada risiko masalah panjangnya umur piutang dan piutang tak tertagih, oleh karena itu masalah piutang harus dapat dikendalikan dengan baik dan mendapat perhatian khusus dari manajemen rumah sakit. Kegagalan dalam pengelolaan manajemen piutang dapat berakibat terganggunya arus kas rumah sakit yang pada akhirnya dapat mengganggu operasional rumah sakit tersebut (http://www.receivablesmanagementset.com).

I.2. Rumusan Permasalahan

Berdasarkan uraian singkat di atas maka penulis, mengidentifikasi masalah yang diangkat sebagai berikut :

2. Bagaimana kinerja keuangan rumah sakit dari tahun 2011-2013 ?

3. Bagaimana penetapan saldo kas minmal rumah sakit dari tahun 2011 - 2013 ?

I.3. Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah :

1. Untuk mengetahui kinerja perputaran piutang pelayanan di rumah sakit PKU Muhammadiyah Bantul

2. Untuk mengetahi kinerja keuangan rumah sakit PKU Muhammadiyah Bantul

3. Untuk mengetahui bagaiamana penetapan saldo kas minimal rumah sakit PKU Muhammadiyah Bantul

I.4. Manfaat Penelitian Bagi penulis

1. Untuk memenuhi salah satu persyaratan untuk menyelesaikan program pendidikan Magister Manajement Rumah Sakit di Universitas Muhammadiyah Yogyakarta

2. Untuk mengetahui tentang penerapan pengelolaan piutang di rumah sakit dari berbagai aspek.

1. Sebagai sumbangan pikiran dalam menentukan langkah-langkah yang akan diambil dalam memecahkan permasalahan yang berhubungan dengan piutang.

2. Sebagai bahan untuk mengupayakan memperkecil piutang

3. Menetapkan kebijakan saldo kas minimal yang tidak mengganggu likuiditas

Bagi Fakultas

1. Untuk melengkapi literatur sebagai bahan bacaan khususnya bagi mahasiswa Magister Manajemen Rumah Sakit Universitas Muhammadiyah Yogyakarta.

I.5. Keaslian Penelitian

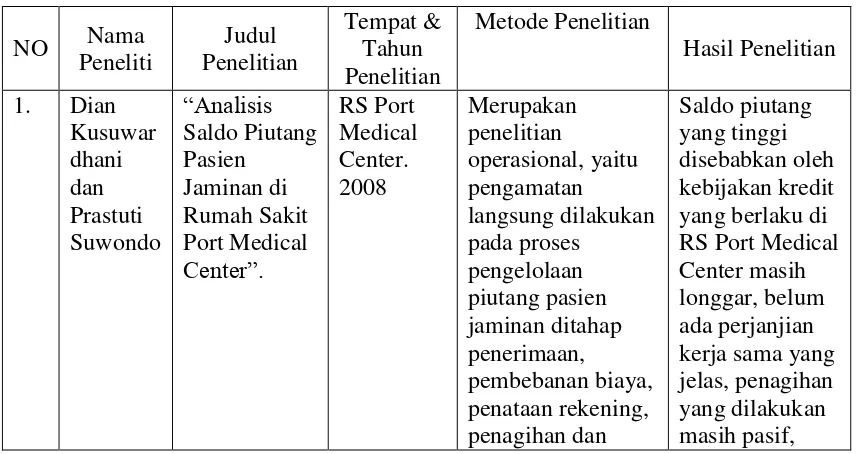

Penelitian berjudul Analisis perputaran piutang dan batas maksimal piutang yang tidak merugikan rumah sakit. Berdasarkan penelusuran terdapat penelitian yang hampir serupa tapi tidak sama yang telah dilakukan oleh beberapa peneliti, antara lain:

rekening, penagihan dan penutupan rekening. Adapun pengolahan data sekunder dalam penelitian ini, berasal dari laporan keuangan dan data nota tagihan piutang yang diperoleh dari bagian akuntasi.

Hasil penelitian yang didapatkan adalah saldo piutang yang tinggi disebabkan oleh kebijakan kredit yang berlaku di RS Port Medical Center masih longgar, belum ada perjanjian kerja sama yang jelas, penagihan yang dilakukan masih pasif, serta lamanya proses penagihan terutama jamsostek

2. Penelitian oleh Asri Yunita (2010, merupakan sebuah peneliatian deskriptif analitik yang menganalisis piutang pasien rawat jalan dalam hal nominal, lama pembayaran, dan lama pelunasan. Subjek penelitian adalah seluruh dokumen kontrak kerja sama dan 3.587 nota transaksi yang terdapat pada kartu piutang 2010.

Hasil penelitian bahwa nominal piutang rawat jalan tahun 2010 sebesar Rp 11.012.911.833 dengan saldo piutang yang belum tertagih hingga desember 2010 adalah sebesar 7 %. Rata- rata lama pembayaran 55 hari, dan lama pelunasan 76 hari. Uji statistik menunjukkan adanya hubungan antara : jenis instansi dengan nominal piutang, kepemilikan modal dengan lama pembayaran, jenis instansi dengan lama pelunasan, serta ada hubungan kepemilikan modal dan jenis usaha terhadap lama pelunasan. 3. Penelitian dilakukan oleh Meijani Wibowo (2010). Tujuan dari penelitian

terikat kerjasama agar mencapai target yang telah ditetapkan. Penelitian ini menggunakan metode kualitatif dengan pendekatan sistem yang berorientasi pada pemecahan masalah. Untuk mencapai tujuan dari penelitian dilakukan triangulasi sumber dan metode melalui pengamatan langsung, wawancara mendalam dan kajian dokumen.

Hasil penelitian menunjukkan bahwa target yang tidak tercapai disebabkan karena belum dilakukannya pengelolaan piutang yang efektif, seperti belum lengkapnya prosedur untuk mendukung proses, upaya penagihan belum maksimal, laporan piutang belum tersedia sesuai kebutuhan, pengawasan terhadap pelaksanaan kebijakan dan output piutang belum optimal, dan sistem informasi piutang yang belum dapat mendukung proses.

Tabel 1.2.

Perbandingan penelitian tentang piutang Rumah Sakit

BAB II

TINJAUAN PUSTAKA

II.1. Pengertian Piutang

Penerapan sistem penjualan secara kredit yang dilakukan perusahaan merupakan salah satu upaya perusahaan dalam rangka meningkatkan volume penjualan. Penjualan kredit tidak segera menghasilkan penerimaan kas, tetapi menimbulkan apa yang disebut dengan piutang, sehingga dengan kata lain piutang timbul karena perusahaan menerapkan sistem penjualan secara kredit.

Dalam berbagai referensi piutang sering juga diartikan sebagai bentuk klaim yang ditujukan kepada pihak lain sebagai hasil dari transaksi untuk tujuan akuntansi sebagaimana definisi yang dikemukakan oleh Simon (1973) yang dikutip oleh Manulang (2005, 34) sebagai berikut :

“The term receivable is applicable to all claims against other, wheter are claims for money, for goods, or for serving, for accounting purpose, however the term is employed is narrower sense to designate claims that are expected to be settled by the receipt of money”.

Dari pengertian di atas dapat disimpulkan bahwa piutang antara lain merupakan semua tuntutan terhadap langganan baik berbentuk perkiraan uang, barang maupun jasa dan segala bentuk perkiraan seperti transaksi. Penjualan secara kredit menimbulkan hak bagi perusahaan yang melakukan penagihan pada langganannya, di mana hal itu ditentukan oleh persyaratan yang telah disepakati bersama pada saat melakukan transaksi.

bentuk uang atau penyerahan aktiva atau jasa lain kepada pihak dengan siapa ia berpiutang”.

Piutang timbul karena penjualan produk atau penyerahan jasa dalam rangka kegiatan usaha normal perusahaan.Selain itu, Munir (2005, 15) lebih mengkhususkan definisi piutang pada piutang dagang: ”piutang dagang adalah

tagihan kepada pihak lain (kepada kreditur bukannya debitur ? atau langganan) sebagai akibat adanya penjualan barang dagang secara kredit”. Jadi, piutang dapat diartikan bahwa perusahaan memiliki hak penagihan terhadap pihak lain yang menjadi langganannya dan mengharap pembayaran dari mereka agar memenuhi kewajiban terhadap perusahaan.

Sementara itu Soemarso (2002, 338) juga mengelompokkan piutang menjadi dua yaitu:

1) Piutang dagang, merupakan piutang yang berasal dari penjualan barang dan jasa yang merupakan kegiatan usaha normal perusahaan atau disebut juga piutang usaha (trade receivable);

2) Piutang lain-lain (bukan dagang), merupakan piutang yang tidak berasal dari bidang usaha utama seperti: piutang pegawai, piutang dari perusahaan afilias, piutang bunga, piutang deviden, piutang pemegang saham dan lain-lain.

II.2. Piutang Tak Tertagih

yang tak berbeda dengan investasi kas, persediaan dan lain-lain, maka dengan adanya piutang , perusahaan harus menyediakan dana untuk diinvestasikan ke dalam piutang. Adapun faktor-faktor yang mempengaruhi besar kecilnya dana yang diinvestasikan dalam piutang, menurut Riyanto (2001, 85-87) sebagai berikut :

a. Volume Penjualan Kredit

Semakin besar proporsi penjualan kredit dari keseluruhan penjualan akan memperbesar jumlah investasi dalam piutang. Dengan demikian, makin besar volume penjualan kredit setiap tahunnya berarti bahwa perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang. Makin besar jumlah piutang berarti makin besar resiko tidak tertagihnya piutang, tetapi bersamaan dengan itu juga memperbesar profitabilitasnya.

b. Syarat Pembayaran Penjualan Kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat, berarti perusahaan lebih mengutamakan keselamatan kredit dari pada pertimbangan profitabilitasnya. Syarat pembayaran lebih ketat misalnya dalam bentuk batas waktu pembayaran yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat.

c. Ketentuan Tentang Pembatasan Kredit

dana yang diinvestasikan dalam piutang. Demikian pula ketentuan mengenai siapa yang dapat diberi kredit. Makin selektif para langganan yang dapat diberi kredit,akan memperkecil jumlah investasi dalam piutang. Ketentuan dapat bersifat kuantitatif berupa batas maksimum kredit, dan dapat juga bersifat kualitatif berupa ketentuan mengenai siapa yang dapat diberi kredit.

d. Kebijaksanaan dalam Pengumpulan Piutang

Perusahaan dapat menjalankan kebijaksanaan dalam pengumpulan piutang secara aktif atau pasif. Perusahaan yang melakukan kebijaksanaan secara aktif, maka perusahaan harus mengeluarkan uang yang lebih besar untuk membiayai aktivitas pengumpulan piutang, tetapi dengan menggunakan cara ini, maka piutang yang ada akan cepat tertagih sehingga akan lebih memperkecil jumlah piutang perusahaan. Sebaliknya, jika perusahaan menggunakan kebijaksanaan secara pasif, maka pengumpulan piutang akan lebih lama, sehingga jumlah piutang perusahaan akan lebih besar.

e. Kebiasaan Membayar dari Para Langganan

Langganan yang memiliki kebiasaan membayar dengan memanfaatkan

II.2.2. Kebijakan Kredit

II.2.2.1. Manfaat Penjualan Kredit

Menurut Adisaputra (2003, 37) investasi pada piutang akan memberikan manfaat bagi perusahaan antara lain kenaikan omzet penjualan, kenaikan laba bersih,dan bertambahnya market share yang mana memberikan dampak positif bagi persaingan bisnis. Adisaputra (2003, 62) mengemukakan manfaat penjualan kredit antara lain: upaya untuk meningkatkan omzet penjualan, meningkatkan keuntungan, meningkatkan hubungan dagang antara perusahaan dengan pelanggannya, manfaat keuntungan berupa selisih bunga modal pinjaman yang harus dibayarkan kepada bank sebagai sumber dana pembelanjaan piutang.

Demikian juga menurut Indriyo (2005, hal 43) keuntungan dari penjualan kredit yaitu: kenaikan hasil penjualan, kenaikan laba, persaingan.

Berdasarkan pernyataan-pernyataan tersebut, penulis berpendapat bahwa manfaat-manfaat penjualan kredit antara lain: dapat meningkatkan omzet penjualan, meningkatkan keuntungan perusahaan serta dapat meningkatkan hubungan dagang antara pelanggan dengan perusahaan.

II.2.2.2. Persyaratan Kredit

penentuan standar kredit yang diberikan, tetapi juga penetapan standar kredit tersebut dalam membuat keputusan-keputusan kredit.Berdasarkan hal tersebut di atas, maka perusahaan perlu mempertimbangkan

beberapa hal sebagai berikut : a. Standar kredit

Menurut Syamsuddin (2002, 256) standar kredit dari suatu perusahaan dapat didefinisikan sebagai kriteria minimum yang harus dipenuhi oleh seorang pelanggan sebelum dapat diberikan kredit. Hal-hal seperti nama baik pelanggan sehubungan dengan kredit, atau pembayaran utang-utang dagangnya, baik kepada perusahaan sendiri maupun kepada perusahaan-perusahaan lain, referensi-referensi kredit, rata-rata jangka waktu pembayaran utang dagang dan beberapa rasio keuangan tertentu dari perusahaan pelanggan akan dapat memberikan suatu dasar penilaian bagi perusahaan sebelum memberikan atau melakukan penjualan kredit.

Adapun faktor-faktor utama yang harus dipertimbangkan apabila perusahaan bermaksud untuk mengubah standar kredit yang diterapkan menurut Syamsuddin (2002, 257) adalah :

perlunakan standar kredit yang lebih ketat akan mengurangi biaya administrasi.

2. Investasi dalam piutang, semakin besar piutang semakin besar pula biaya-biayanya. Perlunakan standar kredit diharapkan untuk meningkatkan volume penjualan, sedangkan standar kredit yang semakin ketat akan menurunkan volume penjualan.

3. Kerugian piutang (bad debt expenses), akan semakin meningkat dengan diperlunaknya standar kredit, dan akan menurun bilamana standar kredit diperketat.

4. Volume penjualan, bilamana standar kredit diperlunak maka diharapkan akan dapat meningkatkan volume penjualan, dan sebaliknya jika perusahaan memperketat standar kredit yang diterapkan maka dapat diperkirakan bahwa volume penjualan akan menurun.

b. Syarat Kredit (Credit Term)

Syarat kredit adalah ketentuan yang ditetapkan perusahaan terhadap pelanggan untuk membayar utangnya. Syarat kredit dapat bersifat lunak atau ketat. Bersifat ketat, berarti perusahaan mengutamakan keselamatan kredit dari pada pertimbangan laba. Bersifat lunak, berarti perusahaan melakukan strategi dalam meningkatkan volume penjualan. Persyaratan kredit atau credit term

meliputi tiga hal, yaitu :

period) akan lebih pendek dan penjualan kotor pun meningkat. Besarnya potongan tunai yang diberikan dapat ditentukan oleh titik di mana biaya yang dikeluarkan sama dengan manfaat yang akan diterima oleh perusahaan. Bilamana perusahaan memberikan atau memperbesar potongan tunai dalam penjualan kredit yang dilakukan maka dapat diperkirakan akan terjadi perubahan-perubahan seperti berikut ini :14

Volume penjualan akan meningkat karena adanya potongan tunai untuk pembayaran yang dilakukan dalam waktu 10 hari, maka harga dari produk yang dibeli oleh perusahaan pembeli akan lebih murah. Bilamana permintaan terhadap produk perusahaan cukup elastis, maka penurunan harga tersebut akan diikuti oleh meningkatnya permintaan dan volume penjualan.

awal dan dengan demikian jangka waktu rata-rata pengumpulan piutangpun akan berkurang.

Demikian pula halnya dengan kerugian piutang, karena banyaknya pelanggan yang mengambil potongan tunai yang ditawarkan maka probabilitas dari kerugian piutang atau bad debt expenses akan semakin meningkatkan keuntungan perusahaan.

Aspek negatif dari adanya potongan tunai adalah menurunnya potongan per unit dari produk yang dijual bilamana semakin banyak pelanggan yang mengambil potongan tunai yang ditawarkan tersebut berarti menurunnya produk yang dijual.

2. Periode kredit, perubahan dalam priode kredit (misalnya dari net 30 hari menjadi 60 hari) juga akan mempengaruhi profitabilitas perusahaan. Pengaruh-pengaruh berikut ini diperkirakan akan terjadi bilamana perusahaan memperpanjang priode kredit yang diberikan.Perpanjangan periode kredit akan meningkatkan volume penjualan tetapi baik rata-rata pengumpulan piutang maupun kerugian piutang juga akan meningkat. Dengan demikian peningkata volume penjualan akan mempunyai pengaruh yang positif atas keuntungan perusahaan, sedangkan rata-rata pengumpulan piutang dan kerugian piutang akan berpengaruh negatif bagikeuntungan perusahaan. Kebalikan dari hal ini, perpendekan dari periode kredit, akan mempunyai pengaruh-pengaruh yang sebaliknya.

Sebelum perusahaan memutuskan untuk menyetujui permintaan atau penambahan kredit oleh pelanggan, perusahaan perlu mengadakan evaluasi terhadap pelanggan. Ini dilakukan untuk mencegah resiko kredit yaitu resiko tidak terbayarnya kredit yang telah diberikan.

Riyanto (2003, 87-88) mengatakan bahwa “dalam menilai resiko kredit, seorang manajer kredit dapat melaksanakan penilaian 5C dari calon pelangganan, yaitu :

a. Character

Character menggambarkan keinginan atau kemauan para pelanggan untuk secara jujur memenuhi kewajiban-kewajibannya. Faktor-faktor ini sangat penting karena setiap transaksi kredit mengandung kesanggupan untuk membayar.

b. Capacity

Capacity merupakan pendapat subjektif mengenai kemampuan dari pelanggan, dengan menunjukkan bahwa perusahaannya beroperasi sukses.

c. Capital

Capital berhubungan dengan penilaian sumber-sumber financial dari perusahaan pelanggan, terutama ditunjukkan oleh neraca.

d. Collateral

Collateral berhubungan dengan pencerminan aktiva pelanggan sebagai jaminan atas kredit yang diberikan kepada pelanggan tersebut.

Condition menunjukkan impact (pengaruh langsung) dari trend ekonomi pada umumnya terhadap perusahaan yang bersangkutan atau perkembangan khusus dalam suatu bidang ekonomi tertentu yang mungkin mempunyai efek terhadap kemampuan pelanggan untuk memenuhi kewajibannya.

II.2.3.1.Pengaruh Penjualan Kredit

Penjualan tunai berdasarkan dengan arus kas masuk akan terjadi bersamaan dengan terjadinya transaksi penjualan. Adisaputro (2003,69) mengemukakan bahwa yang menyebabkan arus kas masuk dari penjualan kredit akan sangat tergantung pada: jangka waktu kredit, kerajinan dari petugas penagih piutang, mutu atau bonafiditas debitur, situasi pada umumnya.

II.3. Biaya Atas Piutang

Dalam proses penjualan kredit, perusahaan tidak akan terlepas dari resiko biaya atas kegiatan tersebut. Biaya-biaya tersebut menurut Adisaputro (2003,63) antara lain :

a. Beban biaya modal

bank, maka timbul biaya yang eksplisit dalam bentuk bunga modal pinjaman. Oleh karena itu, piutang sebagai investasi dibelanjai dengan modal sendiri atau modal luar yang selalu menambah beban tetap yang berwujud biaya modal. Dengan adanya piutang, kebutuhan modal kerja akan meningkat.

b. Biaya administrasi piutang

1. Biaya organisasi atau unit kerja yang diserahi tugas mengelola piutang, yaitu gaji dan jaminan sosial lain bagi petugas penagihan dan pengadministrasian piutang.

2. Biaya penagihan misalnya biaya telepon, surat penagihan, biaya perjalanan bagi penagih piutang.

c. Adanya piutang tak tertagih

Mungkin tidak semua piutang dapat tertagih, hal ini bisa saja disebabkan debitur lari atau bankrut. Dapat saja timbul piutang macet atau tak tertagih sama sekali, sehingga mengakibatkan adanya piutang tak tertagih (bad debts) sehingga perlu dibentuk cadangan piutang ragu-ragu yang dibentuk lewat penyisihan sebagian keuntungan penjualan. Pembentukan cadangan inilah merupakan salah satu bentuk biaya piutang. Jumlah biaya-biaya ini ada bersifat fixed seperti gaji personil penagih utang, ada yang bersifat variable seperti biaya perjalanan/penagihan piutang. Jumlah ini berubah dari waktu ke waktu, karena :

1. Perbedaan jumlah nasabah yang harus dilayani

3. Perbedaan fungsi piutang atau penjualan dengan kredit dari waktu ke waktu berhubungan dengan adanya perbedaan antara kondisi persaingan dan situasi ekonomi secara umum.

4. Perbedaan jangka waktu kredit yang diberikan.

II.4. Administrasi Piutang

Manajemen piutang dapat dikatakan efektif apabila administrasi piutang dan sistem pengendaliannya disusun secara teratur dan terarah. Hal ini mengakibatkan seluruh piutang dapat diketahui dan dikontrol dengan baik, sehingga penyelewengan atau kebocoran dana khususnya dalam hal ini dana piutang dapat dihindari atau diminimalkan. Selain itu, juga dapat mempercepat dan mempermudah pelayanan kepada pelanggan khususnya pelanggan kredit sehingga menjadi daya tarik sendiri yang dimiliki perusahaan.

II.4.1. Tujuan Administrasi Piutang Tujuan administrasi piutang adalah :

a. Memberikan informasi penagihan untuk tepat waktu.

b. Meyakinkan jumlah piutang itu memang ada, dan bukan fiktif.

c. Menentukan tingkat kecairan, untuk pengelompokkan ke aktiva lancar atau aktiva lain-lain.

e. Untuk mengontrol apakah maksimum kredit masing-masing langganan terlampaui atau tidak.

f. Sebagai sumber penelitian kondisi debitur.

g. Sebagai kontrol terhadap saldo buku besar piutang.

II.4.2. Fungsi Bagian Piutang

Agar tujuan administrasi dapat dicapai maka selayaknya setiap perusahaan, dalam hal ini perusahaan dagang memiliki bagian khusus yang menangani hal-hal yang berhubungan dengan piutang, di mana bagian piutang memiliki fungsi seperti yang dikemukakan oleh Baridwan (2000,193) sebagai berikut :

a. Membuat cadangan piutang yang dapat menunjukkan jumlah kredit-kredit kepada tiap-tiap langkah. Hal ini dapat memudahkan kita untuk mengetahui sejarah kreditnya, jumlah maksimum kredit dan keterangan lainnya yang diperlukan oleh bagian kredit.

b. Menyiapkan dan mengirimkan surat pernyataan piutang.

II.4.3. Prosedur Administrasi Piutang

Prosedur administrasi piutang yang umum dikenal menurut Samsul (2004,106) :

a. File dokumen b. Kartu piutang c. Buku piutang

Untuk setiap metode di atas, langganan dapat dikelompokkan menurut : a. Nama dan alamat pelanggan

b. Tanggal jatuh tempo pembayaran c. Kombinasi keduanya

II.4.4. Surat Pernyataan Piutang

Surat pernyataan piutang merupakan salah satu formulir yang menunjukkan piutang pada langganan untuk tanggal tertentu, dan dalam bentuk surat pernyataan piutang tertentu disertai perincian pendukungnya. Bentuk-bentuk surat pernyataan piutang menurut Narko (2004,110) yaitu :

a. Surat pernyataan saldo akhir bulan (balance of moment statement)

b. Surat pernyataan elemen-elemen terbuka (open item statement)

Berisi daftar faktur penjualan yang belum dilunasi, beserta tanggal dan jumlahnya. Digunakan bila pelanggan melunasi faktur.

c. Surat pernyataan tunggal (unit statement)

Dikerjakan dengan kartu piutang memakai karbon untuk mendapatkan tembusan selama satu periode (biasanya bulanan). Lembar pertama untuk surat pernyaataan dan lembar kedua merupakan kartu piutang. Setiap bulan digunakan lembar baru, di mana lembar pertama dikirimkan kepada langganan dan lembar kedua disimpan sebagai buku pembantu piutang.

d. Surat pernyataan saldo berjalan dengan rekening konvensional (running balance statement with conventional account)

Berisi keterangan yang sama dengan pernyataan tunggal, cara mengerjakan juga sama. Perbedaannya adalah tembusan yang merupakan buku pembantu piutang tidak diganti tiap bulan tetapi buku pembantu piutang tersebut terus dipakai sampai penuh.

Laporan yang sering dibuat dalam administrasi piutang, menurut Samsul (2004, 355-358) yaitu :

b. Daftar umur piutang

Dibuat tiap akhir bulan atau sewaktu-waktu diperlukan pinjaman. Dipakai untuk menilai langganan yang menunggak pembayarannya. c. Umur piutang

Piutang suatu pelanggan telah berlalu daftar piutang, biasanya dikelompokkan menurut umur. Umur piutang adalah jangka waktu sejak dicatatnya transaksi penjualan sampai dengan saat dibuatnya daftar piutang. Biasanya umur piutang dikelompokkan menurut jumlah hari tertentu. Misalnya piutang yang berumur 1-30 hari ; 31-60 hari; dan seterusnya. Saldo piutang untuk suatu pelanggan mungkin termasuk dalam satu atau lebih umur waktu piutang. Adakalanya, uang dari penagihan piutang tidak diterima menurut jumlah yang tertera dalam faktur. Bisa jadi, jumlah uang yang diterima, pada suatu saat tertentu, lebih kecil dari jumlah yang tercantum dalam faktur. Saat berikutnya, jumlah itu lebih besar, begitu seterusnya. Dalam hal demikian maka umur piutang dihitung dengan menelusuri debit (penjualan kredit) dan kredit (penagihan) dalam kartu piutang dan menentukan penagihan-penagihan mana yang digunakan untuk mengurangi piutang tertentu. Aturan yang dapat digunakan adalah bahwa penjualan yang lebih awal akan dilunasi lebih dahulu.

II.5. Piutang dalam rumah sakit

Dalam konteks manajemen rumah sakit menurut Breman (1982), piutang adalah nilai rupiah yang harus dibayar oleh pasien atau keluarganya atau yang menanggungnya atas pelayanan yang diberikan rumah sakit kepadanya.

Menurut Budiharjo (1989) piutang adalah tenggat waktu dalam pelunasan pembiayaan, kepada pihak rumah sakit. Piutang tersebut terdiri dari piutang tertagih dan piutang tak tertagih (bad debt)

Dalam suatu rumah sakit sumber pendapatan adalah berasal dari jasa pelayanan pasien rawat inap dan pasien rawat jalan. Namun tidak semua pembayaran diterima oleh dalam bentuk tunai / cash, sebagian dalam bentuk piutang pasien yang dijamin oleh pihak ketiga.

Menurut Direktorat Pelayanan Medik Departement Kesehatan RI (2002), piutang adalah hak yang mucul dari penyerahan pelayanan jasa, berdasarkan persetujuan dan kesepakatan antara rumah sakit dan pihak lain yang mewajibkan pihak lain tersebut melunasi pembayaran atas jasa yang telah diterimanya.

II.5.1. Klasifikasi Piutang

Pada pengertian standart akuntansi Keuangan Rumah sakit, piutang digolongkan ke dalam 2 kategori berdasarkan menurut terjadinya antara lain :

2. Piutang yang timbul dari transaksi di luar kegiatan tersebut, digolongkan sebagai piutang lain-lain.

II.5.2. Klasifikasi Debitur Rumah Sakit

Pasien dalam rumah sakit, dapat dikelompokkan menjadi 3 kelompok, (Gaffar,1994) :

1. Kelompok pasien yang membayar sendiri 2. Kelompok pasien charity dan gratis

Kelompok ini adalah pasien yang tidak dijamin oleh pihak ketiga dan diidentifikai sebagai pasien tidak mampu yang mendapat pelayanan charity atau gratis. Penentuan klasifikasi atas kelompok pasien ini, harus tepat untuk mencegah peningkatan piutang tak tertagih.

3. Kelompok pasien yang dijamin oleh pihak ketiga

Pihak ketiga yang dimaksud adalah perusahaan asuransi kesehatan dan perusahaan – perusahaan yang menjaminkan karyawannya dalam penggunaan pelayanan kesehatan di rumah sakit. Dalam kelompok ini diperlukan identifikasi dan antisipasi biaya-biaya yang tidak dijamin dan menjadi tanggungan pasien, sehingga dapat mengurangi siklus piutang dan mengantisipasi kemungkinan penghapusan piutang

II.5.3. Perilaku piutang

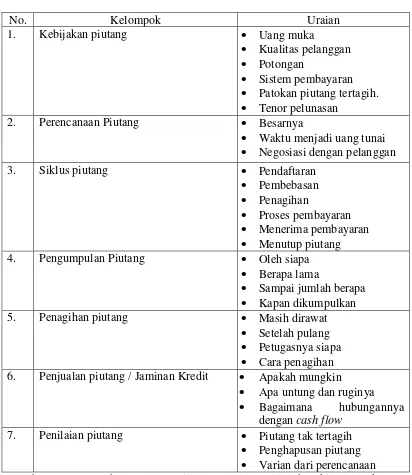

Sedangkan perilaku piutang terdiri dari tujuh kegiatan, yaitu kebijakan piutang, perencanaan piutang, siklus piutang, pengumpulan piutang, penagihan piutang, penjualan piutang, dan penilaian piutang (Sabarguna,2007)

Tabel 2.2

2. Perencanaan Piutang Besarnya

Waktu menjadi uang tunai Negosiasi dengan pelanggan

3. Siklus piutang Pendaftaran

Pembebasan Penagihan

Proses pembayaran Menerima pembayaran Menutup piutang 4. Pengumpulan Piutang Oleh siapa

Berapa lama

Sampai jumlah berapa Kapan dikumpulkan 5. Penagihan piutang Masih dirawat

Setelah pulang Petugasnya siapa Cara penagihan 6. Penjualan piutang / Jaminan Kredit Apakah mungkin

Apa untung dan ruginya Bagaimana hubungannya

dengan cash flow

II.5.4. Perputaran Piutang

Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi dalam piutang dapat diketahui dari tingkat perputarannya. Perputaran piutang adalah masa-masa penerimaan piutang dari suatu perusahaan selama periode tertentu. Perputaran piutang akan menunjukkan berapa kali piutang yang timbul sampai piutang tersebut dapat tertagih kembali kedalam kas perusahaan.

Definisi perputaran piutang dikemukakan oleh beberapa ahli berikut ini :

Menurut S.Munawir (2002:75) memberikan keterangan bahwa posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitug tingkat perputaran piutang tersebut (turn over receivable), yaitu dengan membagi total penjualan kredit (netto) dengan piutang rata-rata.

Sedangkan menurut Bambang Riyanto (2001:90) menyatakan bahwa tingkat perputaran piutang (receivable turn over) dapat diketahui dengan membagi jumlah kredit sales selama periode tertentu dengan jumlah rata-rata piutang (average receivable) .

Pendapat mengenai perputaran piutang menurut Drs. Munawir (2004:75) mengatakan bahwa: “Posisi piutang dan taksiran waktu pengumpulannya dapat

dinilai dengan menghitung tingkat perputaran piutang turn over receivable yaitu, dengan membagi total penjualan kredit neto dengan piutang rata-rata”.

Menurut Warren Reeve (2005:407) perputaran piutang adalah “Usaha

Dari pengertian yang telah diuraikan diatas, dapat disimpulkan bahwa perputaran piutang terdiri dari dua variable yaitu total penjualan kredit dan rata-rata piutang.Periode perputaran pihutang tergantung dari panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran kredit Perputaran piutang (receivable turnover) dipengaruhi oleh syarat pembayaran dan kecenderungan debitur untuk menepati janji pembayarannya.

Berapa kali piutang harus berputar dalam satu tahun, dikemukakan oleh beberapa ahli :

Menurut Alfonus Sirait (2002;337) perputaran piutang merupakan sebuah ukuran seberapa sering piutang usaha berubah menjadi kas dalam setahun dimana dengan ketentuan kredit, piutang usaha harus berputar sedikitnya diatas 12 kali pertahun.

Menurut Tim Koperasi BKN hal.58 perputaran piutang bisa dikatakan efisien bila tingkat perputarannya 10-14 kali.

Menurut Brigham Ehrhardt (2009;103) menetapkan standart pengumpulan piutang adalah tidak lebih dari 36 hari dan berputar sebanyak 10-15 kali per tahun. Menurut Standart ratio dari LPPK Muhammadiyah, hari pelunasan piutang adalah 50-70 hari.

II.5.5. Piutang tak tertagih

Pengelolan piutang yang tidak baik akan meningkatkan resiko terjadinya piutang tak tertagih (bad debt). Menurut Neumann (1988), piutang tak tertagih adalah piutang yang ditagih dan tidak dapat diterima dalam jumlah seutuhnya setelah lewat tenggang waktu satu tahun.

Piutang tak tertagih tersebut akan diberlakukan sebagai kerugian piutang dan masuk sebagai elemen biaya operasi dalam laporan laba-rugi. Pada analisis kebijakan kredit, taksiran piutang tak tertagih harus diperhitungkan sebagai pengorbanan (sutrisno,2008)

Faktor-faktor yang mempengaruhi tingkat piutang tak tertagih :

1. Besarnya piutang dan jangka waktu. Semakin besar jumlah piutang dan semakin lam jangka waktunya maka semakin besar resiko untuk menjadi piutang tak tertagih.

2. Efisiensi penagihan. Setiap kasus yang jatuh tempo harus segera dilakukan penagihan dengan pemberitahuan atau peringatan dan setelah beberapa kali dilakukan penagihan tanpa hasil, harus dilakukan upaya khusus. Jika upaya yang dilakukan tidak efektif, maka resiko menjadi piutang tak tertagih semakin besar.

II.5.6. Manajemen Piutang 1. Tahap Pre-admission

Suatu prosedur yang efisien yang perlu dibuat untuk mendapatkan informasi selangkap-lengkapnya mengenai kemampuan keuangan pasien. Tujuannya untuk mengetahui sedini mungkin calon pasienyang tidak mampu membayar, cara pemebayaran yang akan digunakan oleh pasien, penanggung jawab atas rekening calon pasien, dan memberikan saran kepada calon pasien dalam merencanakan pembayaran dikemudian hari.

2. Tahap Admission

Tujuannya untuk mendapatkan data keuangan pasien selengkap-lengkapnya dan setepat-tepatnya dalam waktu yang singkat. (Mehta dan Maher,1977)

3. Tahap Perawatan (Mehta dan Maher,1977)

Pengelolaan piutang selain membutuhkan pembayaran yang cepat juga harus dipastikan tagihan itu akurat. Pada tahap ini terjadi pembebanan biaya atas pelayanan yang telah diberikan pada pasien.

4. Tahap Penataan Rekening (billing process)

jumlah yang harus dibayar, lebih besar kemungkinan kas yang di dapat.

5. Tahap Penagihan

Upaya yang dilakukan untuk mengubah layanan yang diberikan menjadi pembayaran (mehta dan Maher,1977)

Beberapa langkah dalam proses penagihan (Clarkson,1974) Identifikasi sumber pembayaran

Mengidentifikasi status pembayaran oleh pasien (bayar sendiri atau ditanggung oleh pihak ketiga)

Mengirim tagihan awal

Pemberitahuan pertama yang berisi jumlah rtagihan yang harus dibayar pasien dan dikirim segera setelah pelayanan diberikan atau setelah pasien lepas rawat.

Merancang prosedur penagihan lanjutan

Prosedur yang dilakukan jika penagihan pertama tidak berhasil, atau berhasil sebagian. Bentuk penagihan ini dapat berupa lisan, surat ataupun kunjungan.

Penutupan perkiraan

II.5.7. Cara Pengumpulan Piutang

Cara pengumpulan piutang menurut Lukman Syamsuddin (2002, 273-274) adalah

a. Melalui surat. Bilamana waktu pembayaran utang dari langganan sudah lewat beberapa hari, tetapi belum juga dilakukan pembayaran maka perusahaan dapat mengirimkan surat dengan nada “mengingatkan” (menegur) langganan yang belum membayar tersebut bahwa utangnya sudah jatuh tempo. Apabila utang tersebut belum juga dibayar setelah beberapa hari surat dikirimkan maka dapat dikirimkan surat yang kedua yang nadanya lebih keras.

b. Melalui telepon. Jika setelah dikirim surat teguran ternyata utang-utang tersebut belum juga dibayar, maka bagian kredit dapat menelpon langganan dan secara pribadi meminta untuk segera melakukan pembayaran. Kalau dari hasil pembicaraan tersebut ternyata langganan mempunyai alasan yang dapat diterima, maka mungkin perusahaan dapat memberikan perpanjangan sampai suatu jangka waktu tertentu.

c. Kunjungan personal. Teknik pengumpulan piutang dengan jalan melakukan kunjungan secara personal atau pribadi ke tempat langganan seringkali digunakan karena dirasakan sangat efektif dalam usaha-usaha pengumpulan piutang.

Ada dua metode penyisihan piutang yaitu : 1. Metode penghapusan langsung

Dalam metode ini kerugian piutang yang tidak bisa ditagih, dicatat langsung pada periode saat terjadinya penghapusan piutang dengan perkiraan debet “beban penghapusan piutang” dan kredit perkiraan ”piutang dagang”.

2. Metode Penyisihan/cadangan.

Ada metode ini, setiap akhir periode dilakukan penaksiran terhadap piutang yang dimiliki perusahaan, sehingga diperoleh taksiran dari piutang yang disangsikan dapat diterima pembayarannya. Taksiran ini dicatat pada perkiraan debet “beban piutang“ dan kredit pada perkiraan “penyisihan

piutang“. Jumlah taksiran kerugian piutang dapat ditetapkan atas dasar

a. Atas dasar jumlah penjualan

Piutang terjadi karana akibat dari penjualan kredit maka taksiran menhunakan jumlah penjualan selama periode bersangkutan. Yaitu dengan membandingkan kerugian piutang yang sebenarnya terjadi dengan total pejualan kemudian dilakukan perubahan-perubahan atas kemungkinan yang akan datang. Biasanya dalam bentuk persentase.

b. Atas dasar saldo piutang

c. Atas dasar analisis usia piutang

Penerapan metode ini pada dasrnya sama dengan penentuan taksiran kerugian piutang atas dasar saldo piutang, metode ini dikelompokan menjadi kelompok piutang yang belum jatuh tempo, dan kelompok yang telah jatuh tempo. Sedangkan kelompok yang telah jatuh tempo dikelompokkan atas dasar lamanya jatuh tempo.

II.6. Rasio Keuangan

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan memerlukan beberapa tolok ukur. Tolok ukur yang sering dipakai adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Menurut Munawir (2004,79) berdasarkan sumber analisis rasio keuangan dapat dibedakan atas :

1. Perbandingan Internal (internal comparison), yaitu membandingkan rasio pada saat ini dengan rasio pada masa lalu dan masa akan datang dalam perusahaan yang sama.

2. Perbandingan eksternal (external comparison) dan sumber-sumber rasio industri, yang membandingkan rasio perusahaan dengan perusahaan-perusahaan sejenis atau dengan rata-rata industri pada saat yang sama.Menurut Munawir (2004,95) berdasarkan sumber datanya maka angka rasio dapat dibedakan atas:

b. Rasio-rasio laporan laba/rugi (income statement ratios) yaitu angka-angka rasio yang dalam penyusunan semua data diambil dari laporan laba/rugi. c. Rasio-rasio antar laporan (interstatement ratios), yaitu semua angka yang

penyusunan data berasal dari neraca dan data lainnya dari laporan laba rugi.

II.7. Rasio Yang Berhubungan dengan Piutang Dagang II.7.1. Tingkat Perputaran Piutang ( Receivable Turn Over)

Menurut Sutrisno (2003,64) bahwa account receivable turn over

dimaksudkan untuk mengukur likuiditas dan efisiensi piutang. Tingkat perputaran piutang tergantung dari syarat pembayaran yang diberikan oleh perusahaan. Makin lama syarat pembayaran semaki lama dana atau modal terikat dalam piutang, yang berarti semakin rendah tingkat perputaran piutang. Tingkat perputaran piutang atau receivable turn over dapat diketahui dengan cara membagi penjualan kredit dengan jumlah rata-rata piutang

Perhitungannya adalah sebagai berikut :

Tingkat Perputaran Piutang =

II.7.2. Average Collection Period (ACP)

bentuk piutang kecil sekaligus mencerminkan sistem penagihan piutang berjalan dengan baik. Jika ACP terlalu panjang, kemungkinan yang terjadi adalah :

a. Perusahaan memberikan terms of payment yang terlalu panjang kepada konsumen atau distributor.

b. Piutang perusahaan banyak yang macet. Perhitungannya adalah sebagai berikut :

ACP =

II.7.3. Rasio Tunggakan

Menurut Keown (2008,77) rasio ini digunakan untuk mengetahui berapa besar jumlah piutang yang telah jatuh tempo dan belum tertagih dari sejumlah penjualan kredit yang dilakukan. Perhitungannya adalah sebagai berikut :

Rasio Tunggakan =

II.7.4. Rasio Penagihan

Menurut Keown (2008,77) rasio ini digunakan untuk mengetahui sejauhmana aktivitas penagihan yang dilakukan atau berapa besar piutang yang tertagih dari total piutang yang dimiliki perusahaan. Perhitungannya adalah sebagai berikut :

Rasio Penagihan =

tertagih berarti semakin kecil pula nilai persentase dari rasio penagihan tersebut. Atau besar kecilnya nilai persentase dari rasio penagihan berbanding lurus dengan total piutang yang tertagih.

II.8. Manajemen Kas

Salah satu unsur pengelolaan modal kerja yang penting dalam suatu perusahaan yaitu manajemen kas, karena kas merupakan alat tukar untuk memungkinkan manajemen menjalankan berbagai kegiatan uasahanya. Bahkan tidak jarang dalam kenyataannya, keberhasilan perusahaan untuk mempertahankan kelangsungan usahanya tergantung pada kemampuan menyediakan kas untuk memenuhi kewajiban finansial tepat pada waktunya.

Menurut Eugene F Brigham (2001:164) menyatakan bahwa :

” Manajemen Kas yang efektif menekankan pengelolaan yang tepat atas arus kas masuk dan arus kas keluar, yang berarti perlu (1) mensinkronkan Arus Kas, (2) menggunakan Float, (3) Mempercepat penagihan, (4) menyampaikan dana-dana yang tersedia pada pos-pos yang membutuhkan, dan (5) mengendalikan pengeluaran ”

Sedangkan menurut Wolfel (1984:48) mengatakan bahwa :

” The management of cash is of major importance to meet organization. Cash management involves two problems :

(1) The determination of the most desirable balance for the cash account and (2) the safeguarding of cost“

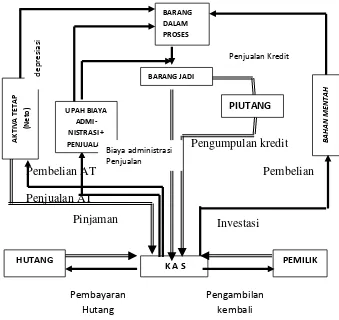

Gambar 2.3 Aliran Kas Dalam Perusahaan

Sumber : Bambang Riyanto (2001 : 95)

Aliran kas dalam perusahaan terdiri dari aliran kas masuk dan aliran kas keluar, perimbangan antara aliran kas masuk dengan aliran kas keluar akan terciptanya kas yang tertanam dalam perusahaan.

Aliran kas masuk (Cash Inflow) terdiri dari :

a. Hasil penjualan produk/jasa perusahaan secara tunai;

b. Penagihan piutang dari penjualan kredit; c. Penjualan aktiva tetap yang ada;

d. Penanaman investasi dari pemilik atau pemilik saham bila perseroan e. terbatas; dan

f. Pinjaman hutang dari pihak lain.

Sedangkan aliran kas keluar (Cash Outflow) terdiri dari :

a. Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain (overhead);

b. Pengeluaran biaya administrasi umum dan administrasi penjualan; c. Untuk pembelian aktiva tetap;

d. Pembayaran kembali hutang – hutang perusahaan; dan

e. Pengambilan kembali oleh pemilik atas investasi yang ditamankannya.

II.8.1. Penetapan persediaan kas minimal

Untuk menentukan berapa jumlah kas yang sebaiknya harus dipertahankan oleh suatu perusahaan, belum ada standard ratio yang bersifat umum. Meskipun demikian ada beberapa standar tertentu yang dapat digunakan sebagai pedoman didalam menentukan jumlah kas yang harus dipertahankan oleh suatu perusahaan. Sofyan Syafri Harahap (1999, 302) membandingkan antara jumlah kas dengan aktiva lancar yang disebut rasio kas atas aktiva lancar dengan rumus sebagai berikut :

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar. Rasio kas yang membandingkan kas dengan aktiva lancar diatas, sejalan dengan Bambang Riyanto (2001:95) yang mengutip pendapat H.G Guthman bahwa Jumlah Kas yang ada didalam perusahaan yang ’well Finance’ hendaknya

tidak kurang dari 5% sampai 10% dari jumlah aktiva lancar.

Kaspun seperti halnya pada inventory dan piutang, terdapat ”persediaan

besi” atau ”persediaan minimal” ialah apa yang disebut ”safety cash balance” atau

”Persediaan besi Kas ”. Persediaan besi kas ialah jumlah minimal dari kas yang

harus dipertahankan oleh perusahaan agar dapat memenuhi kewajiban finansialnya sewaktu – waktu.

Persediaan besi kas ini merupakan unsur atau inti permanen dari kas, sedangkan besarnya persediaan kas minimal berbeda – beda antara perusahaan yang satu dengan yang lainnya. Faktor – faktor yang mempengaruhi besar kecilnya persediaan besi kas suatu perusahaan adalah terutama :

1. Perimbangan antara kas masuk dengan aliran kas keluar

Adanya perimbangan yang baik mengenai kuantitas maupun waktu antara

cash inflow dengan cash outflow dalam suatu perusahaan yang berarti bahwa pengeluaran kas baik dalam jumlah maupun waktunya akan dipenuhi oleh penerimaan kasnya sehingga perusahaan tidak perlu memiliki persediaan kas yang besar.

Untuk menjaga likuiditas perusahaan dibuat estimasi mengenai aliran kas dalam perusahaan. Apabila aliran kasnya selalu sesuai dengan estimasinya maka perusahaan tersebut tidak akan menghadapi kesulitan likuiditas sehingga perusahaan tidak perlu mempertahankan persediaan kas yang besar. Sebaliknya apabila perusahaan sering mengalami penyimpangan dalam aliran kas yang diperkirakan, perusahaan perlu mempertahankan persediaan kas. 3. Adanya hubungan yang baik dengan bank - bank

Apabila pimpinan perusahaan telah berhasil membina hubungan yang baik dengan pihak bank, akan mempermudah unt uk mendapatkan kredit dalam menghadapi kesulitan keuangan, sehingga tidak perlu menyediakan persediaan besi kas yang besar.

II.8.2. Motivasi Memegang Kas

Ada tiga motif perusahaan perlu memegang uang kas yaitu untuk keperluan transaksi dalam operasional perusahaan, untuk berjaga-jaga adanya pengeluaran tidak terduga, juga untuk kebutuhan investasi yang menguntungkan atau untuk spekulasi yang menguntungkan.

Suad Husnan ( 2004:105) mensitir pendapat John Maynard Keynes menyatakan bahwa ada tiga motif untuk memiliki kas, yaitu :

(1) Motif transaksi

Motif berjaga-jaga dimaksudkan untuk mempertahankan saldo kas guna memenuhi permintaan kas yang sifatnya tidak terduga. Seandainya semua pengeluaran dan pemasukan kas bisa diprediksi dengan sangat akurat, maka saldo kas untuk maksud berjaga – jaga akan sangat rendah. Selain akurasi prediksi kas, apabila perusahaan mempunyai akses kuat ke sumber dana eksternal, saldo kas ini juga akan rendah. Motif berjaga – jaga ini nampak dalam kebijakan penentuan saldo kas minimal dalam penyusunan anggaran kas.

(3) Motif spekulasi.

Motif spekulasi dimaksudkan untuk memperoleh keuntungan dari memiliki atau menginvestasikan kas dalam bentuk investasi yang sangat likuid. Biasanya jenis investasi yang dipilih adalah investasi pada sekuritas. Apabila tingkat bunga diperkirakan turun, maka perusahaan akan merubah kas yang dimiliki menjadi saham, dengan harapan harga saham akan naik. Apabila memenag semua pemodal berpendapat bahwa suku bunga akan turun.

II.8.3. Budget kas

Menurut Lawrence J Gitman (2003, 111) dalam mempersiapkan budget kas terdapat komponen yang perlu dibahas , yaitu penerimaan kas (cash receipts), pembayaran / pengeluaran kas (cash disbursements), net cash flow, ending cash, financing and excess cash.

- Penerimaan kas (cash receipts)

Komponen yang termasuk dalam penerimaan kas (cash receipts) adalah penjualan kas (cash sales) pengumpulan piutang (collections of accounts receivable) dan penerimaan kas lainnya (other cash receipts).

- Pembayaran / pengeluaran kas (cash disbursement)

Komponen yang termasuk dalam pembayaran / pengeluaran kas adalah

cash purchases, payments of accounts payable, rent (and lease) payments,

wages and salaries, tax payment, fixed – assets outlays, interest payments,

cash divident payments, cash dividend payments, principal payments (loans),

repurchases.

Jadi Pada dasarnya Budget kas terdiri dari dua bagian estimasi, yaitu : 1. Estimasi penerimaan-penerimaan kas yang berasal dari:hasil penjualan tunai;

piutang yang terkumpul; penerimaan bunga;dividen;hasil penjualan aktiva tetap; dan penerimaan-penerimaan lainnya.

Dari dua bagian estimasi tersebut diatas yaitu estimasi penerimaan dan pengeluaran selama periode tertentu, maka berbagai perusahaan menyusun budget kas dalam bentuk yang berbeda-beda. Meskipun bentuknya berbeda-beda tetapi sebenarnya maksudnya adalah sama, yaitu bahwa budget kas disusun agar supaya pimpinan perusahaan dapat mengetahui :

1. Kemungkinan posisi kas sebagai hasil rencana operasinya perusahaan;

2. Kemungkinan adanya surplus atu defisit karena rencana operasinya perusahaan;

3. Besarnya dana beserta saat-saat kapan dana itu dibutuhkan untuk menutup defisit kas;

4. Saat-saat kapan kredit itu dibayar kembali.

Dalam penyusunan budget kas biasanya dilakukan dalam beberapa tahap, yaitu :

1. Menyusun estimasi penerimaan dan pengeluaran menurut rencana operasional perusahaan. Transaksi-transaksi disini merupakan transaksi operasi (operating transactions). Pada tahap ini dapat diketahui adanya defisit atau surplus karena rencananya operasi perusahaan.

3. Menyusun kembali estimasi keseluruhan penerimaan dan pengeluaran setelah adanya transaksi finansial, dan budget kas yang final ini merupakan gabungan dari transaksi operasional dan transaksi fnansial yang menggambarkan estimasi penerimaan dan pengeluaran kas keseluruhan.

II.8.4. Sumber-sumber dan penggunaan kas

Aliran kas terdiri dari sumber-sumber penerimaan kas dan penggunaan kas. Sumber penerimaan kas suatu perusahaan pada dasarnya dapat berasal : 1. Hasil Penjualan aktiva jangka panjang, aktiva tetap baik yang berwujud

maupun yang tidak berwujud atau adanya penurunan aktiva tetap yang diimbangi dengan penambahan kas.

2. Penjualan atau adanya emisi saham maupun adanya penambahan modal oleh pemilik perusahaan dalam bentuk tunai.

3. Pengeluaran surat tanda bukti hutang baik jangka pendek maupun jangka panjang, hutang hipotik atau hutang jangka panjang lainnya serta bertambahnya hutang yang diimbangi dengan penerimaan kas.

5. Adanya penerimaan kas karena sewa, bunga atau dividend dari investasinya, sumbangan atau hadiah maupun adanya pengembalian kelebihan pembayaran pajak pada periode-periode sebelumnya.

6. Adanya penerimaan kas yang berasal dari royalti, komisi dan fee yang dibayar oleh perusahaan lain karena telah memakai jasa maupun merek dagang perusahaan.

Sedangkan penggunaan atau pengeluaran kas dapat disebabkan transaksi – transaksi sebagai berikut:

1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta adanya pembelian aktiva tetap lainnya.

2. Penaksiran kembali saham yang beredar maupun adanya pengembalian kas oleh pemilik perusahaan.

3. Pelunasan atau pembayaran angsuran hutang jangka pendek maupun hutang jangka panjang.

4. Pembelian barang secara tunai, adanya pembayaran biaya-biaya operasi perusahaan.

5. Pengeluaran kas untuk pembayaran dividen ( bentuk pembagian laba lainnya secara tunai) pembayaran pajak, denda-denda dll.

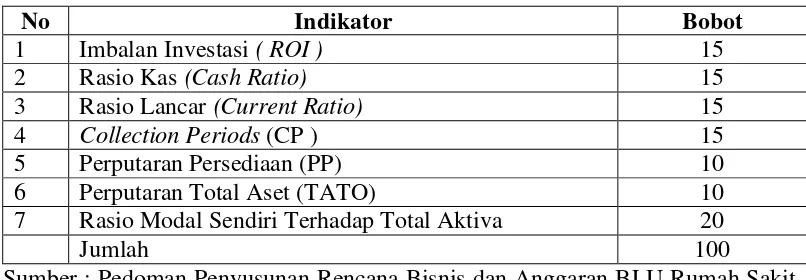

II.9. Indikator Kinerja Keuangan

dan Anggaran Badan Layanan Umum Rumah Sakit Kementerian Kesehatan RI 2010) (Depkes RI, 2010).

Tabel 2.3 Indikator Kinerja Keuangan Berdasarkan Pedoman Penyusunan Rencana Bisnis dan Anggaran Badan Layanan Umum Rumah Sakit

No Indikator Bobot

1 Imbalan Investasi ( ROI ) 15

2 Rasio Kas (Cash Ratio) 15

3 Rasio Lancar (Current Ratio) 15

4 Collection Periods (CP ) 15

5 Perputaran Persediaan (PP) 10

6 Perputaran Total Aset (TATO) 10

7 Rasio Modal Sendiri Terhadap Total Aktiva 20

Jumlah 100

Sumber : Pedoman Penyusunan Rencana Bisnis dan Anggaran BLU Rumah Sakit Kepmenkes RI, 2010

Persamaan yang digunakan untuk menghitung indikator adalah sebagai berikut : 1. Imbalan Investasi ( ROI )

Rumus :

ROI =

Definisi:

a. EBIT adalah laba sebelum bunga dan pajak dikurangi laba dari hasil penjualan dari akiva tetap, aktiva lain-lain dan aktiva non produktif. b. Penyusutan adalah depresiasi dan amortisasi dalam satu tahun.

Tabel 2.4

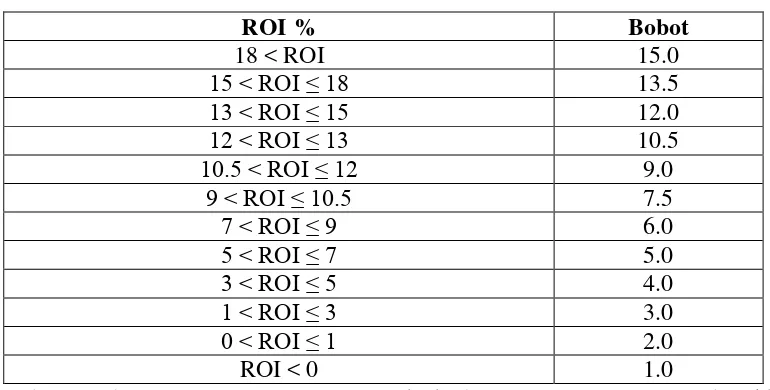

Daftar Skor Indikator Kinerja Keuangan Return On Investment

ROI % Bobot

Sumber : Pedoman Penyusunan Rencana Bisnis dan Anggaran BLU Rumah Sakit Kepmenkes RI, 2010

Contoh perhitungan :

Rumah Sakit “A” memiliki ROI 14%, maka sesuai tabel skor untuk indikator ROI adalah 12.0. masing pada akhir tahun buku.

Tabel 2.5

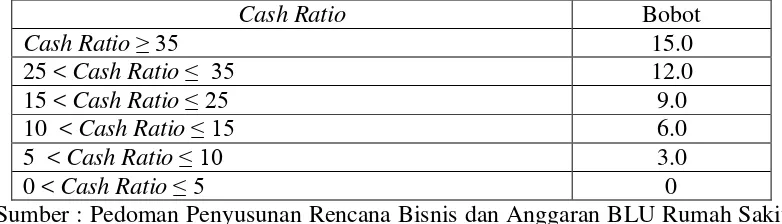

Daftar Skor Indikator Kinerja Keuangan Cash Ratio

Cash Ratio Bobot

Cash Ratio≥ 35 15.0

25 < Cash Ratio≤ 35 12.0

15 < Cash Ratio≤ 25 9.0

10 < Cash Ratio≤ 15 6.0

5 < Cash Ratio≤ 10 3.0

0 < Cash Ratio≤ 5 0

Sumber : Pedoman Penyusunan Rencana Bisnis dan Anggaran BLU Rumah Sakit Kepmenkes RI, 2010

Contoh perhitungan :

Rumah Sakit “A” memiliki cash ratio 32%, maka sesuai tabel skor untuk

indikator cash ratio adalah 12.0.

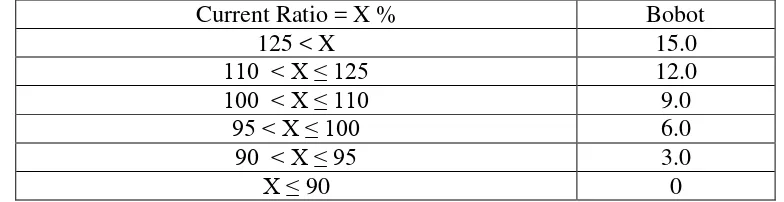

3. Rasio Lancar (Current Ratio) Rumus :

Current Ratio =

Definisi :

a. Current Asset adalah posisi total aktiva lancar pada akhir tahun buku. b. Current Liabilities adalah posisi seluruh kewajiban lancar pada akhir

Tabel 2.6

Daftar Skor Indikator Kinerja Keuangan Current Ratio

Current Ratio = X % Bobot

125 < X 15.0

110 < X ≤ 125 12.0

100 < X ≤ 110 9.0

95 < X ≤ 100 6.0

90 < X ≤ 95 3.0

X ≤ 90 0

Sumber : Pedoman Penyusunan Rencana Bisnis dan Anggaran BLU Rumah Sakit Kepmenkes RI, 2010

Contoh perhitungan :

Rumah Sakit “A” memiliki current ratio 115%, maka sesuai tabel skor untuk

indikator current ratio adalah 12.0.

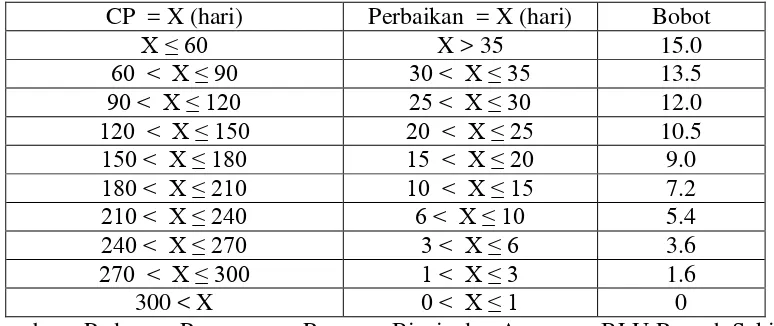

4. Collection Periods (CP) Rumus :

Collection Ratio =

Definisi :

a. Total Piutang Usaha adalah posisi piutang usaha setelah dikurangi cadangan penyisihan piutang pada akhir tahun buku.

Tabel 2.7

Daftar Skor Indikator Kinerja Keuangan Collection Periods

CP = X (hari) Perbaikan = X (hari) Bobot

X ≤ 60 X > 35 15.0

60 < X ≤ 90 30 < X ≤ 35 13.5

90 < X ≤ 120 25 < X ≤ 30 12.0

120 < X ≤ 150 20 < X ≤ 25 10.5

150 < X ≤ 180 15 < X ≤ 20 9.0

180 < X ≤ 210 10 < X ≤ 15 7.2

210 < X ≤ 240 6 < X ≤ 10 5.4

240 < X ≤ 270 3 < X ≤ 6 3.6

270 < X ≤ 300 1 < X ≤ 3 1.6

300 < X 0 < X ≤ 1 0

Sumber : Pedoman Penyusunan Rencana Bisnis dan Anggaran BLU Rumah Sakit Kepmenkes RI, 2010

Skor yang digunakan dipilih yang terbaik dari kedua skor menurut tabel di atas.

Contoh perhitungan : Contoh 1 :

Rumah Sakit “A” pada tahun 2002 memiliki collection periods 120 hari dan

pada tahun 2001 sebesar 127 hari.

Sesuai tabel di atas, maka skor tahun 2002 menurut : Tingkat collection periods : 12.0 Perbaikan collection periods (7 hari) : 5.4

Rumah Sakit “A” pada tahun 2002 memiliki collection periods 240 hari dan pada tahun 2001 sebesar 272 hari.

Sesuai tabel di atas, maka skor tahun 2002 menurut : Tingkat collection periods : 5.4 Perbaikan collection periods (32 hari) : 13.5

Dalam hal ini dipilih skor`yang lebih besar yaitu 13.5

5. Perputaran Persediaan (PP) Rumus :

Perputaran Persediaan:

Total Persediaan

Definisi :

a. Total Persediaan adalah seluruh persediaan yang digunakan untuk proses produksi pada akhir tahun buku yang terdiri dari persediaan bahan baku, persediaan barang setengah jadi dan persediaan barang jadi ditambah persediaan peralatan dan suku cadang.

b. Total Pendapatan Usaha adalah jumlah pendapatan usaha selama tahun buku.

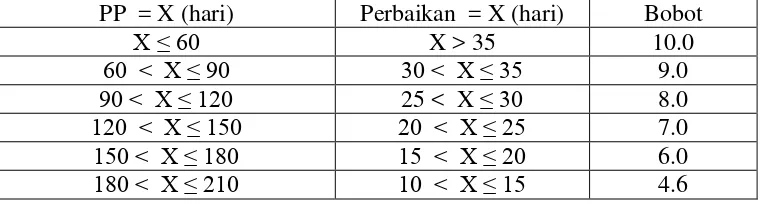

Tabel 2.8

Daftar Skor Indikator Kinerja Keuangan Perputaran Persediaan PP = X (hari) Perbaikan = X (hari) Bobot

X ≤ 60 X > 35 10.0

60 < X ≤ 90 30 < X ≤ 35 9.0

90 < X ≤ 120 25 < X ≤ 30 8.0

120 < X ≤ 150 20 < X ≤ 25 7.0

150 < X ≤ 180 15 < X ≤ 20 6.0

210 < X ≤ 240 6 < X ≤ 10 3.6

240 < X ≤ 270 3 < X ≤ 6 2.4

270 < X ≤ 300 1 < X ≤ 3 1.2

300 < X 0 < X ≤ 1 0

Sumber : Pedoman Penyusunan Rencana Bisnis dan Anggaran BLU Rumah Sakit Kepmenkes RI, 2010

Skor yang digunakan dipilih yang terbaik dari kedua skor menurut tabel diatas.

Contoh perhitungan : Contoh 1 :

Rumah Sakit “A” pada tahun 2002 memiliki perputaran persediaan 180 hari

dan pada tahun 2001 sebesar 195 hari.

Sesuai tabel di atas, maka skor tahun 2002 menurut :

Tingkat perputaran persediaan : 6.0 Perbaikan perputaran persendiaan (15 hari) : 4.6

Dalam hal ini dipilih skor`yang lebih besar yaitu 6.0 Contoh 2 :

Rumah Sakit “A” pada tahun 2002 memiliki perputaran persediaan 240 hari

dan pada tahun 2001 sebesar 272 hari.

Sesuai tabel di atas, maka skor tahun 2002 menurut :

Tingkat perputaran persediaan : 3.6 Perbaikan perputaran persediaan (32 hari) : 9.0

Dalam hal ini dipilih skor`yang lebih besar 9.0

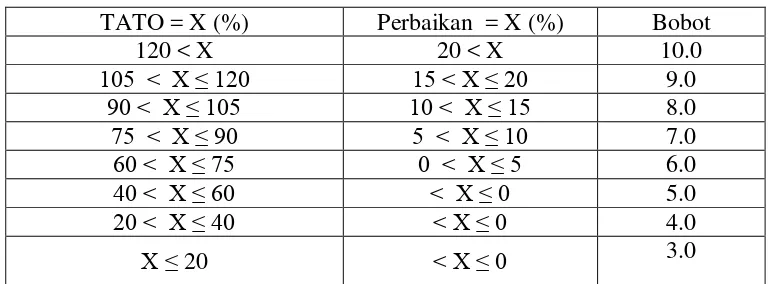

Perputaran Total Aset =

Definisi :

a. Total Pendapatan adalah total pendapatan usaha dan non usaha tidak termasuk pendapatan hasil penjualan Aktiva Tetap.

b. Total Asset adalah total aset dikurangi dengan dana-dana yang belum ditetapkan tatusnya pada posisi akhir tahun buku yang bersangkutan

Tabel 2.9

Daftar Skor Indikator Kinerja Keuangan Perputaran Total Aset

TATO = X (%) Perbaikan = X (%) Bobot

120 < X 20 < X 10.0

105 < X ≤ 120 15 < X ≤ 20 9.0

90 < X ≤ 105 10 < X ≤ 15 8.0

75 < X ≤ 90 5 < X ≤ 10 7.0

60 < X ≤ 75 0 < X ≤ 5 6.0

40 < X ≤ 60 < X ≤ 0 5.0

20 < X ≤ 40 < X ≤ 0 4.0

X ≤ 20 < X ≤ 0 3.0

Sumber : Pedoman Penyusunan Rencana Bisnis dan Anggaran BLU Rumah Sakit Kepmenkes RI, 2010

Skor yang digunakan dipilih yang terbaik dari kedua skor menurut tabel diatas.

Contoh perhitungan : Contoh 1 :

Rumah Sakit “A” pada tahun 2002 memiliki perputaran total aset 70% dan

pada tahun 2001 sebesar 60%.

Tingkat perputaran Total Aset : 6.0 Perbaikan perputaran Total Aset (10%) : 7.0

Dalam hal ini dipilih skor`yang lebih besar yaitu 7.0 Contoh 2 :

Rumah Sakit “A” pada tahun 2002 memiliki perputaran total aset 108% dan

pada tahun 2001 sebesar 98%

Sesuai tabel di atas, maka skor tahun 2002 menurut :

Tingkat perputaran Total Aset : 9.0 Perbaikan perputaran Total Aset (10%) : 7.0

Dalam hal ini dipilih skor`yang lebih besar 9.0

7. Rasio Modal Sendiri terhadap Total Aset (TMS terhadap TA) Rumus:

TMS terhadap TA =

Definisi :

a. Total Modal Sendiri adalah seluruh komponen Modal Sendiri pada akhir tahun buku di luar dana-dana yang belum ditetapkan statusnya.

b. Total Aset adalah total aset dikurangi dengan dana-dana yang belum ditetapkan statusnya pada posisi akhir tahun buku yang bersangkutan.

Tabel 2.10

Total Aktiva

TMS terhadap TA (%) = X Bobot

X < 0 0.0

0 ≤ X < 10 8.0

10 ≤ X < 20 12.0

20 ≤ X < 30 14.5

30 ≤ X < 40 20.0

40 ≤ X < 50 18.0

50 ≤ X < 60 17.0

60 ≤ X < 70 16.0

70 ≤ X < 80 15.0

80 ≤ X < 90 14.0

90 ≤ X < 100 13.0

Sumber : Pedoman Penyusunan Rencana Bisnis dan Anggaran BLU Rumah Sakit Kepmenkes RI, 2010

Contoh perhitungan :

Rumah Sakit “A” memiliki rasio modal sendiri terhadap total aset 35%, maka

sesuai tabel skor untuk indikator rasio modal sendiri terhadap total aset adalah 20.

Penilaian Tingkat Kinerja Kesehatan Keuangan Rumah Sakit

Tingkat kinerja kesehatan keuangan rumah sakit digambarkan dari hasil penjumlahan nilai riil masing-masing rasio keuangan tersebut di atas :

1. SEHAT, yang terdiri dari :

AAA apabila total skor (TS) > 95

AA apabila 80 < TS ≤ 95

A apabila 65 < TS ≤ 80

BBB apabila 50 < TS ≤ 65 BB apabila 40 < TS ≤ 50

B apabila 30 < TS ≤ 40

3. TIDAK SEHAT, yang terdiri dari : CCC apabila 20 < TS ≤ 30

CC apabila 10 < TS ≤ 20

C apabila 0 < TS ≤ 10

II.10.Kerangka Teori

Transaksi dan kejadian

Laporan Keuangan : Neraca

Laporan laba Rugi

Laporan Piutang Pelayanan

Analisis Laporan Keuangan

Kinerja Keuangan : 1. Tingkat kesehatan

Rumah sakit 2. Piutang Pelayanan

Rumah Sakit

II.11.Kerangka Konsep

Kinerja Keuangan Rumah sakit meliputi : 1. Tingkat Kesehatan Rumah Sakit.

Penilaian yang digunakan adalah ROI, Rasio Kas, Rasio Lancar, Collection Period, Perputaran Persediaan< Perputaran Total Aset, Rasio Aktiitas terhadap Total Aktiva

2. Piutang Pelayanan

Penilaian yang digunakan alur piutang, perputaran piutang pelayanan, Average Collection Period, Penagihan Piutang, Ration Piutang Tertunggak, Piutang Psien Umum, Relasi, Jamkesmas, Askes, Jamkesos

3. Penetapan Saldo Kas minimal

BAB III

METODOLOGI PENELITIAN

III.1.Rancangan Penelitian

Peneliti menggunakan rancangan penelitian deskriptif kantitatif (descriptive research). Penelitian deskriptif ini bertujuan untuk menghasilkan gambaran secara terstuktur, faktual dan akurat mengenai kinerja keuangan dan pencapaian perputaran piutang Rumah Sakit PKU Muhammadiyah Bantul.

III.2.Lokasi Penelitian

Tempat penelitian adalah di unit analisis bagian keuangan RS PKU Muhammadiyah Bantul merupakan salah satu RS swasta di Yogyakarta yang merupakan amal usaha milik Pimpinan Pusat Persyarikatan Muhammadiyah.

III.3.Object dan Subject Penelitian

Object penelitian adalah neraca keuangan, laporan laba rugi dan data piutang pelayanan tahun 2011-2013.

Subject penelitian adalah Rumah Sakit PKU Muhammadiyah Bantul kepala bagian keuangan.

III.4.Metode Pengumpulan Data

keuangan Rumah Sakit PKU Muhammadiyah Bantul dan data sekunder dari laporan keuangan Rumah Sakit PKU Muhammadiyah Bantul dengan menggunakan metode dokumentasi.

III.5.Metode Analisis

Penelitian ini mengumpulkan data primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari sumber yang berhubungan, seperti wawancara dengan bagian manajemen keuangan untuk mendapatkan gambaran tentang kinerja keuangan Rumah Sakit, Alur Piutang pelayanan Rumah Sakit, dan penetapan saldo kas minimal rumah sakit.

Data sekunder mengacu pada informasi yang dikumpulkan dari sumber yang telah ada (Sekaran, 2006). Pada penelitian ini yang termasuk data sekunder adalah laporan keuangan Rumah Sakit PKU Muhammadiyah Bantul dari tahun 2011 sampai dengan tahun 2013.

Dari hasil pengumpulan data-data primer dan sekunder di atas, langkah selanjutnya adalah pengolahan atau analisis data yang telah diperoleh. Analisis data primer yang dilakukan adalah dengan narasi deskriptif tentang alur piutang pelayanan rumah sakit dan penetapan saldo kas minimal di rumah sakit. Untuk analisis data sekunder, dalam penelitian ini digunakan tujuh indikator kinerja keuangan RS dari Pedoman Penyusunan Rencana Bisnis dan Anggaran BLU Rumah Sakit yang mencerminkan kesehatan keuangan sebuah rumah sakit, yaitu

aktiva. Selanjutnya menghitung ratio perputaran piutang dan waktu pengumpulan piutang pada masing-masing piutang pelayanan di rumah sakit. Serta menghitung jumlah saldo kas minimal untuk menjaga likuiditas dengan cara menghitung ratio kas atas aktiva lancar.

III.6.Variabel Dan Definisi Operasional A. Definisi Operasional

1. Kinerja keuangan

Adalah prestasi keuangan yang tergambar dalam laporan keuangan rumah sakit yaitu neraca, rugi-laba, dan kinerja keuangan menggambarkan usaha rumah sakit (operation income).

2. Perputaran Piutang

Tingkat perputaran piutang dapat diketahui dengan cara membagi penjualan kredit dengan jumlah rata-rata piutang

3. Ratio kas atas aktiva lancar

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar.

III.7.Instrumen Penelitian

III.8.Etika Penelitian

1

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

IV.1. Hasil dan Pembahasan Penelitian IV.1.1. Sejarah Rumah Sakit

Sejarah berdirinya RSU PKU Muhammadiyah Bantul, diawali dengan rasa

keprihatinan ibu-ibu pimpinan Aisyiyah karena belum adanya fasilitas pelayanan

untuk ibu dan anak (utamanya) di sekitar Bantul kecuali RS Negeri. Setelah

bermusyawarah dengan Pimpinan Muhammadiyah maka terbentuklah Badan

Pelaksana Rumah bersalin Pembina Kesejahteraan Oemat (PKO) Muhammadiyah

Bantoel. Pada tanggal 9 Zdulqo’dah 1385 H atau 1 Maret 1966 Masehi berdirilah

RB PKO Muhammadiyah atau lebih dikenal dengan sebutan BKIA.

Selama 29 tahun perjalanannya, RB PKO berupaya memenuhi persyaratan

agar dapat berubah menjadi Rumah Sakit Khusus Ibu dan Anak (RSKIA). Berkat

usaha keras yang dilakukan, surat ijin sementara Rumah Sakit Khusus Ibu dan

Anak (RSKIA) dikeluarkan oleh Dinas Kesehatan Prop DIY pada tahun 1955

melalui SK no : 503/1099/PK/V/95. Dengan 30 tempat tidur dan SK. Menkes RI

No : YM.02.04.3.5.5718 yang dimiliki, ijin tetap diberikan pada RSKIA PKU

Muhammadiyah Bantul.

Dalam semangatnya untuk memberikan manfaat kepada masyarakat secara

luas, RSKIA tidak jalan ditempat. Dan pada tahun 2001 setelah melakukan studi

kelayakan, mengajukan permohonan ijin sebagai Rumah Sakit Umum. Dengan