ii

MEMILIH BANK SYARIAH SEBAGAI TEMPAT MENABUNG DENGAN METODE ANALITYCAL HIERARCHY PROCESS

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta

Oleh :

Rullya Windya Sari 20120730040

PRODI MUAMALAT FAKULTAS AGAMA ISLAM

iii

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalamu’alaikum wr.wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara/I :

Nama : Rullya Windya Sari NIM : 20120730040

Fakultas/Prodi : Agama Islam/ Ekonomi dan Perbankan Islam

Judul Skripsi : Analisis Pengambilan Keputusan Nasabah dalam Memilih Bank Syariah sebagai Tempat Menabung dengan Metode Analitycal Hierarchy Process

Telah memenuhi syarat untuk diajukan pada seminar ujian akhir pada Fakultas Agama Islam Prodi Muamalah Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta. Bersamaan ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqosahkan

Atas perhatiannya diucapkan terimakasih. Wassalamualaikum wr.wb

Dosen Pembimbing

iv Judul Skripsi :

ANALISIS PENGAMBILAN KEPUTUSAN NASABAH DALAM MEMILIH BANK SYARIAH SEBAGAI TEMPAT MENABUNG DENGAN

METODE ANALITYCAL HIERARCHY PROCESS

Yang dipersiapkan dan disusun oleh :

Nama Mahasiswa : Rullya Windya Sari / 20120730040 Program Studi / Prodi : Muamalat (Ekonomi dan Perbankan Islam)

Telah dimunaqosahkan didepan sidang munaqosah Prodi Muamalat (Ekonomi dan Perbankan Islam) pada tanggal 19 Oktober 2016 dan telah dinyatakan memenuhi syarat untuk diterima.

Sidang Dewan Munaqosyah

Ketua Sidang : Dyah Pikanti, S.E., M.M (...) Pembimbing : Satria Utama , S.EI., M.E.I (...) Penguji : Miftakhul Khasanah, M.SI (...)

Yogyakarta, 20 Oktober 2016 Fakultas Agama Islam Prodi Muamalat Universitas Muhammadiyah Yogyakarta

Dekan,

v Nama Mahasiswa : Rullya Windya Sari

Nomor Mahasiswa : 20120730040

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : “Analisis Pengambilan Keputusan Nasabah dalam Memilih Bank Syariah sebagai Tempat Menabung dengan Metode Analitycal Hierarchy Process”

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar keserjanaan disuatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta,20 Agustus 2016

Yang membuat pernyataan,

vi

Dz

I am not failed, I just tried thousand executions that haven’t

succeeded yet.

Don’t lose the faith, keep praying, keep trying

dz

vii

1. Untuk Bapak (Teguh Wiyono), dan Ibu (Warsini) tercinta terimakasih atas cinta, semangat, doa, motivasi, dukungannya serta kesabaran yang luar biasa sehingga saya mampu menyelesaikan semua ini.

2. Adikku (Rahmania Asyroqa dan Hafidz Ahmad Abdillah) tercinta terimakasih atas dukungan, semangat, dan doa yang diberikan serta canda tawa yang selalu menemani dikala jenuh melanda.

3. Keluarga besarku di Bontang dan Magetan yang selalu memberikan Support dan doanya.

viii

Assalamualaikum Warrahmatullahi Wabarokatuh

Alhamdulillah puji syukur kehadirat Allah SWT yang telah melimpahkan rahmad, taufiq, dan hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi dengan judul Analisis Pengambilan Keputusan Nasabah dalam Memilih Bank Syariah sebagai Tempat Menabung dengan Metdoe Analitycal Hierarcy Process sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Islam pada Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta. Sholawat serta salam semoga tetap tercurahkan kepada junjungan kita Nabi besar Muhammad SAW, yang telah membimbing kita dari zaman kegelapan menuju zaman yang terang dengan agama islam.

Ucapan terimakasih atas segala bimbingan, arahan, dan bantuan serta motivasi yang telah diberikan, penulis sampaikan kepada :

1. Bapak Prof. Dr. Bambang Cipto M.A selaku Rektor Universitas Muhammadiyah Yogyakarta.

2. Bapak Dr. Mahli Zainuddin M.SI selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

ix

5. Seluruh Dosen Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta yang telah membantu kelancaran administrasi.

6. Seluruh responden yang telah bersedia meluangkan waktunya untuk membantu kelancaran penelitian ini.

Yogyakarta, 12 Oktober 2016

x

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

NOTA DINAS ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

ABSTRACT ... xv

ABSTRAK ... xvi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

xi

BAB II : TINJAUAN PUSTAKA DAN KERANGKA TEORI ... 11

A. Tinjauan Pustaka ... 12

B. Kerangka Teori... 14

1. Karakteristik Bank Syariah ... 14

2. Strategi Pemasaran ... 16

a. Pengertian Pemasaran... 16

b. Bauran Pemasaran Jasa ... 17

c. Strategi Pemasaran Bank ... 22

3. Perilaku Konsumen ... 25

4. Faktor-Faktor yang Mempengaruhi Keputusan Nasabah ... 32

BAB III : METODE PENELITIAN ... 42

A. Metodelogi Penelitian ... 42

1. Sumber dan Jenis Penelitian ... 42

2. Teknik Pengambilan Sampel ... 43

3. Variabel dan Definisi Opeasional ... 44

4. Teknik Analisis Data... 47

a. Penyusunan Hirarki ... 47

b. Penetapan Prioritas ... 47

c. Konsistensi Logis... 48

xii

A. Profil Lembaga ... 55

1. Bank Syariah Mandiri (BSM) ... 55

2. Bank Muamalat Indonesia... 61

B. Analisis Data ... 68

1. Karakteristik Responden ... 68

2. Penyususan Hirarki ... 70

3. Pengumpulan Data dan Analisis ... 71

4. Pembahasan Hasil Analisa ... 77

BAB V PENUTUP ... 89

1. Kesimpulan ... 89

2. Saran ... 90

DAFTAR PUSTAKA ... xvii

xiii

Tabel 3.1 Tabel Perbandingan Berpasangan ... 50

Tabel 3.2 Tabel Angka Intensitas Kepentingan ... 51

Tabel 3.3 Nilai Indeks Random ... 53

Tabel 4.1 Kantor Bank Mandiri Syariah di Yogyakarta ... 57

Tabel 4.2 Biaya dan Jumlah Setoran Tabungan BSM ... 61

Tabel 4.3 Kantor Cabang Bank Muamalat di Yogyakarta ... 64

Tabel 4.4 Hasil Rataan Geometrik ... 73

Tabel 4.5 Matriks Pairwise ... 73

Tabel 4.6 Hasil Perkalian Matriks Pairwise ... 74

Tabel 4.7 Penjumlahan Matriks Priority Vector ... 75

Tabel 4.8 Hasil Matriks Priority Vector ... 75

xiv

Gambar 1.1 Kerangka Pemikiran Penelitian ... 11

Gambar 2.1 Model Hirarki Penelitian ... 41

Gambar 4.1 Grafik Jenis Kelamin ... 68

Gambar 4.2 Grafik Usia Responden ... 69

Gambar 4.3 Grafik Jenjang Pendidikan ... 69

Gambar 4.4 Grafik Lama Menjadi Nasabah ... 70

Gambar 4.5 Hirarki Penelitian ... 71

xv ABSTRACT

The research aimed at analyzing the decision making of the customer of Muamalat Bank and Mandiri Syariah Bank in selecting saving product. This was intended to discover what criteria that became the priority consideration of the customer when they would select syariah bank as the saving place and to find out the value of each criterion. Through hierarchy process, the form of problem would then be analyzed to be more systematic and structured first. The result of the research with 100 respondents showed that sharing profit became the main priority of the customer, the second priority was the low administration cost, the third priority was the number of branch offices, and what became the main priority was the criterion of service facility. The value of the sharing profit was 0.384532, the value of the criterion of low administration cost was 0.311591, the value of the third criterion, the number of branch offices, was 0.178209, and the value of service facility was 0.125668.

xvi

Penelitian ini bertujuan untuk menganalisa pengambilan keputusan nasabah Bank Mualamat dan Bank Mandiri Syariah dalam memilih produk tabungan. Hal ini untuk mengetahui kriteria apa yang menjadi pertimbangan prioritas oleh nasabah ketika akan memilih bank syariah sebagai tempat menabung dan mengetahui bobot masing-masing kriteria.Melalui proses hirarki maka bentuk permasalahan akan diuraikan menjadi lebih sistematis terlebih dahulu dan terstruktur. Dari hasil penelitian dengan 100 responden, didapatkan hasil bahwa bagi hasil menjadi prioritas utama oleh nasabah, prioritas kedua adalah biaya administrasi yang rendah, prioritas ketiga adalah jumlah kantor cabang, dan yang menjadi prioritas utama adalah kriteria fasilitas pelayanan. Bobot bagi hasil sebesar 0.384532, bobot kriteria biaya adminstasi rendah sebesar 0.311591, bobot kriteria ketiga jumlah kantor cabang sebesar 0.178209, dan bobot fasilitas pelayanan sebesar 0.125668

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Fenomena bank syariah di Indonesia memberikan pemahaman pada umat Islam Indonesia adanya kelembagaan ekonomi dalam perspektif Islam. Berdirinya bank syariah merupakan salah satu usaha untuk menerapkan prinsip syariah Islam secara bertahap dengan maksud mengatasi kelemahan umat saat ini dalam bidang ekonomi dan kesejahteraannya. Keberadaan bank syariah diharapkan mampu mewujudkan sitem perbankan yang lebih kompetitif, efisien, dan memenuhi prinsip kehati-hatian serta diharapkan mampu mendukung sector riil melalui kegiatan pembiayaan yang bebasis bagi hasil dan bebasa dari unsur riba untuk mewujudkan keadilan dalam kegiatan ekonomi,dan mencapai kemaslahatan masyarakat. (Heniffa:2008)

banyak orang dengan tujuan utamanya adalah menghimpun dan menyalurkan dana.

Di Indonesia, perbankan syariah telah muncul sejak diterbitkan Undang-Undang No.7 Tahun 1992 tentang Perbankan,yang selanjutkan akan membuka peluang kegiatan usaha perbankan yang memiliki landasan syariah (bagi hasil). Dengan rata-rata penduduk Indonesia yang mayoritas beragama Islam,peluang pangsa pasar bank syariah sangat besar dan mempunyai kesempatan yang besar untuk berkembang yang tentunya akan membuat iklim persaingan di dunia perbankan syariah semakin kompetitif dan ketat. Dengan kata lain bank syariah akan dituntut untuk mampu menarik minat masyarakat. Tingkat persaingan yang tinggi,serta konsumen yang makin selektif,mengharuskan perusahaan untuk memiliki suatu strategi untuk menarik minat konsumennya. Bank syariah harus mampu meningkatkan daya saing dan memberikan kepuasaan kepada nasabah untuk menjaga loyalitas nasabahnya.

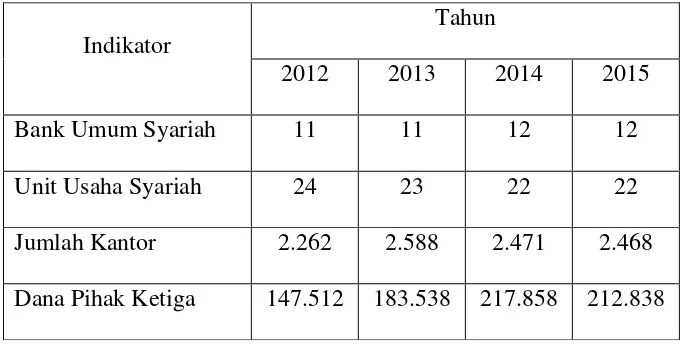

Tabel 1.1 Perkembangan Perbankan Syariah di Indonesia Tahun 2012-2015

Sumber : Statistik Bank Syariah 2015

Semakin banyaknya lembaga perbankan syariah dan semakin banyak pula produk yang ditawarkan oleh bank syariah tersebut. hal tersebut akan menaikkan kompleksitas tersendiri bagi calon nasabah untuk memilih tempat menabung. Keberagaman produk dan jasa di perbankan syariah tidak hanya akan memberikan kesempatan bagi nasabah untuk memiliki pilihan yang lebih luas dalam memilih produk jasa perbankan syariah,terutama produk tabungan, tetapi juga akan memunculkan keraguan ketika akan memilih sebuah produk perbankan.

Kemajuan bank syariah saat ini secara kuantitatif meningkat,maka diperlukan sebuah analisis mengenai pemilihan bank syariah oleh nasabah sebagai tempat menabung,selain itu diharapkan nasabah dapat mengambil keputusan yang logis dan efektif mengenai pemilihan tempat menabung yang sesuai dengan kebutuhan prioritas. Karena setiap inividu atau nasabah

Indikator

Tahun

2012 2013 2014 2015

Bank Umum Syariah 11 11 12 12

memiliki preferensi yang berbeda-beda dalam memilih bank syariah,terutama dalam pemilihan bank syariah sebagai tempat menabung.

Tetapi,di sisi lain itu,hingga pada tahun 2015 pangsa bank syariah masih sebesar 5% dan target 2016 pangsa pasar bank syariah bisa mencapai angka 12-13%. Pertumbuhan bank syariah masih terkendala masalah modal,SDM,dan Teknologi sedangkan persaingan dalam dunia perbankan semakin sengit. Terlihat dari total dana pihak ketiga sebesar 212.838.000.000 masih jauh jika dibandingkan dengan total dana pihak ketiga dari perbankan konvensional yang mencapai 4.414.056.000.000. Dengan hampir 34 jumlah bank syariah masih belum memenuhi target pangsa pasar bank syariah di Indonesia yang mayoritas warganya beragama Islam. Bank syariah masih belum diminati karena adanya beberapa faktor yang membuat bank syariah masih kurang diminati,salah faktor adalahnya masih rendahnya standar SDM pada perbankan syariah dengan kata lain masi banyak mengambil SDM dari perbankan konvesional yang mengakibatkan layanan menjadi kurang maksimal.

tak terlalu tinggi, masih minimal. Sebaliknya, di bank-bank konvensional yang menganut suku bunga, sebesar 60% sumber pendanaan berasal dari tabungan, dan 40% dari deposito. Perbankan konvensional mendapat dana pihak ketiga dari giro dan tabungan sebesar 54% dan yang bersumber dari deposito sebesar 46%. Dengan kenyataan ini,suku bunga bank konvensional relatif terjangkau karena mayoritas sumber dana dari tabungan.

Preferensi nasabah dalam memilih bank syariah dipengaruhi oleh beberapa faktor. Pada awal perkembangannya. Beberapa riset yang pernah dilakukan,ditemukan bahwa saat itu yang mempengaruhi konsumen untuk menjadi nasabah perbankan adalah reputasi bank terkait,fasilitas dan servis yang disediakan,penetapan harga dalam pembiayaan, dan pelayanan. Baru pada decade 2000-an faktor keagamaan menjadi faktor yang mempengaruhi keputusan seseorang konsumen untuk menyimpan dananya di perbankan syariah.

14.383.085,jumlah ini meningkat dari tahun sebelumnya dengan jumlah 14.024.264 pada tahun 2014.

Menjadi salah satu yang banyak digunakan dan diminati oleh para nasabah perbankan,tabungan menjadi salah satu fokus pemasarannya pada perbankan tidak terkecuali perbankan syariah. Banyak perbankan syariah yang memberikan penawaran dan fasilitas untuk menarik nasabah agar menggunakan produk tabungan dari bank syariah tersebut. Penawaran mulai dari biaya administrasi yang rendah,besar bagi hasil yang didapat,jangkauan fasilitas ATM, dan penawaran yang lainnya. Bank syariah juga melakukan banyak promosi produk tabungan tersebut,mulai dari mengiklankan di media cetak atau media elektronik,hingga promosi dengan menjadi sponsor untuk berbagai kegiatan atau dengan ikut serta dalam event-event tertentu agar produk dan bank syariah tersebut dikenal masyarakat luas.

Menurut Paul (1999) perilaku konsumen merupakan suatu yang dinamis. Ini berarti bahwa seorang konsumen ,kelompok masyarakat,selalu berubah dan bergerak sepanjang waktu. Hal ini yang akan berimplikasi terhadap studi tentang perilaku konsumen demikian pula pada pengembangan stategi pemasarannya. Sifat dinamis ini menyiratkan bahwa seseorang memerlukan suatu stategi pemasaran yang baru.

mengalami peningkatan dalam rentang tahun 2011 sampai September 2014 dilihat dari sisi aset, DPK, pembiayaan, dan jumlah nasabah. Sehingga peneliti tertarik untuk memilih DIY sebagai objek penelitian ini.

dan jangkauan yang luas akan menjadi daya tarik tersendiri bagi nasabah sehingga akan memudahkan setiap transaksi perbankannya.

Penelitian ini akan mengidentifikasi dan mengalisa faktor yang mempengaruhi keputusan nasabah dalam menabung di bank syariah. Penelitian dengan metode sebelumnya hanya menganalisa faktor dan mengalisa faktor-faktor apa saja yang akan berpengaruh positif dan beprengaruh negative. Sedangakan metode yang digunakan adalah metode Analytical Hierarchy Process (AHP). Metode ini dapat memecahkan masalah yang kompleks dimana ada kriteria yang diambil lebih dari satu. Selain itu metode ini mempunyai kemampuan untuk memecakan masalah yang multiobjektif dan multikriteria yang berdasakan perbandingan preferensi dari setiap hierarki. AHP ini juga banyak digunakan untuk menentukan keputusan dengan banyak kriteria,perencanaan,alokasi sumberdaya dan penentuan prioritas dari strategi yang dimiliki pemain dalam sebuah situasi konflik (Saaty,1993)

Secara grafis, persoalan keputusan AHP dapat dikonstruksikan sebagai diagram bertingkat (hierarki). AHP dimulai dengan goal atau sasaran kemudian kriteria dan terakhir alternatif. Terdapat berbagai bentuk hierarki keputusan yang di sesuaikan dengan subtansi dan persoalan yang dapat diselesaikan dengan AHP.Tiga prinsip dalam memecahkan persoalan dengan analisis logis eksplisit, sebagai berikut :

1. Penyusunan Hierarki , 2. Penetapan Prioritas,

3. Konsistensi Logis.

Berdasarkan latar belakang di atas maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Preferensi Nasabah Dalam Pemilihan Bank Syariah Sebagai Tempat Menabung dengan Pendekatan Metode Analitycal Hierarcy Process”

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan diatas makan dapa diambil rumusan masalah yaitu:

1. Apakah faktor-faktor atau kriteria yang menjadi pertimbangan nasabah dalam memilih bank syariah sebagai tempat menabung? 2. Bagaimana bobot dari masing-masing faktor atau kriteria yang

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1.Untuk mengetahui kriteria atau faktor yang mempengaruhi perimbangan nasabah dalam pemilihan bank syariah sebagai tempat menabung. 2. Untuk menganalisa dan mengetahui bobot dari masing-masing faktor

atau kriteria yang menjadi pertimbangan nasabah dalam memilih bank syariah.

D. KEGUNAAN PENELITIAN

1. Penelitian ini dapat dijadikan sebagai sarana informasi untuk meningkatkat wawasan dan pengetahuan tentang perilaku konsumen dan perkembangan strategi pemasaran dalam dunia perbankan syariah.

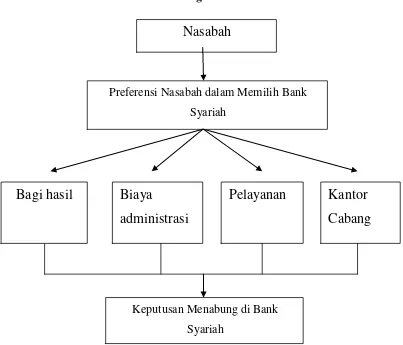

E.Kerangka Pemikiran

Gambar 1.1 Kerangka Pemikiran Penelitian

Nasabah

Preferensi Nasabah dalam Memilih Bank Syariah

Kantor

Cabang

Pelayanan

Biaya

administrasi

Bagi hasil

12

TINJAUAN PUSTAKA

A. TINJAUAN PUSTAKA

Sebagai bahan referensi dan rujukan terhadap analisis hasil penelitian ini,maka diperlukan beberapa penelitian terdahulu. Tinjauan pustaka bertujuan unttuk mengetahui seberapa besar kontribusi keilmuan tugas akhir ini dan berapa banyak penelitian yang juga mengkaji pembahasan ini. Untuk itu penulis melakukan telaah pustaka dari beberapa kajian yang relevan baik berupa hasil penelitian,buku-buku,jurnal ilmiah, dan lain-lain yang terkait dengan tugas akhir ini. Berikut beberapa kajian penelitian yang relevan dengan judul yang penulis akan teliti.

Penelitian Efi Nurdiana (2008) Analisis Pemilihan Bank Sebagai Tempat Menabung Dengan Metode Analytical Hierarchy Process. Hasil dari penelitian tersebut adalah faktor dengan preferensi tertinggi adalah fasilitas ATM dan yang terendah faktor Capital Adequact Ratio (CAR). Penelitian ini memiliki persamaan dengan penelitian sebelumnya dalam hal penggunaan metode Analitycal Hierarchy Process. Penelitian ini berbeda dengan penelitian sebelumnya karena objek yang diteliti adalah bank syariah dan kriteria yang digunakan berbeda dengan penelitian sebelumnya.

Pada penelitian yang dilakukan oleh Asyharul Umam (2012) dengan judul Analisis Pengaruh Marketing Mix Terhadap Keputusan Menabung pada PT. Bank Syariah Mandiri (BSM) cabang Pati dengan penelitian yang dilakukan oleh Neneng Nelvi (2015) dengan judul Faktor-Faktor yang Mempengaruhi Keputusan Nasabah dalam Memilih Bank Syariah di Yogyakarta terdapat ketidakkonsistensian. Penelitian milik Asyarul Umam mendapat hasil bahwa Harga tidak berpengaruh signifikan terhadap keputusan menabung nasabah di Bank Syariah dalam kasus ini yaitu Bank Syariah Mandiri. Sedangkan variabel yang bernilai positif signifikan adalah variabel Product ,Place, People ,Process, dan Physical Evidence. Berbeda dari penelitian milik Neneng Nelvi yang mendapatkan hasil bahwa Harga (Price) memiliki nilai positive signifikan terhadap keputusan menabung di bank syariah dalam kasus ini adalah Bank BNI Syariah di Yogyakarta.

pada nasabah Bank Mualamalat cabang Malang). Penelitian ini membuktikan bahwa bauran pemasaran jasa yang terdiri dari Produk, Harga, Promosi, Proses, Orang, Bukti Fisik, Lokasi berpengaruh positif dan signifikan secara simultan terhadap Proses Keputusan Menabung. Variabel Produk merupakan variabel yang berpengaruh dominan terhadap Proses Keputusan Menabung.

Penelitian terkait pengambilan keputusan nasabah ini berkaitan dengan perilaku konsumen yang cenderung berubah dan dinamis. Sehingga penelitian mengenai pengambilan keputusan masih relevan untuk diteliti guna mengetahui apa yang menjadi piihan dan kebutuhan konsumen khususnya konsumen perbankan saat ini.

B. KERANGKA TEORITIK 1. Karakteristik Bank Syariah

Karena sifatnya yang berdasarkan prinsip syariah,maka produk-produk bank syariah berbeda dengan perbankan konvensional ,yakni adanaya larangan memakai sitemm bunga bank yang dikategorikan sebagai riba,larangan melakukan transaksi yang mengandung unsur maisyir (judi), gharar (ketidak pastian), dan bathil. Sebagai gantinya digunakan sistem bagi hasil. Secara garis besar kegiatan operasional bank syariah terbagi menjadi 3 kategori,yaitu:

Bank syariah memiliki karakteristik yang berbeda dari bank konvensional salah satunya adalah prinsip bagi hasil. Bank syariah yang mengusung prinsip kesyariahan yang berbeda dengan perbankan konvensional. Sebuah penelitian menunjukkan bahwa umur, jender dan agama mendorong nasabah untuk memilih bank Syariah sebagai tempat menabung. Sebaliknya, tingkat pendapatan, wirausaha, dan status pelajar menyebabkan nasabah lebih memilih bank konvensional. Dampak positif tertinggi berasal dari agama,dengan kata lain banyak konsumen yang memilih layanan perbankan syariah didasari oleh faktor agama,pemahaman menganai hukum riba,dan layanan dengan prinsip syariah. Meskipun mayoritas orang Indonesia adalah Muslim terjadinya kemungkinan untuk memilih bank Syariah masih rendah.

Dalam perbankan syariah produk tabungan atau simpanan biasanya menggunakan akan wadiah (titipan) atau mudharabah. Pada dasarnya akad wadiah merupakan akad murni titipan tanpa adanya perjanjian untuk bagi hasil. Sedangkan akad mudharabah merupakan akad yang digunakan dalam tabungan atau simpanan dengan bagi hasil.

2. Strategi Pemasaran

a. Pengertian Pemasaran

Pemasaran adalah proses sosial dan manajerial yang membuat individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan lewat penciptaan dan pertukaran timbal balik produk dan nilai dengan orang lain. (Kotler dan Amstrong,2001:7). Ketika akan merancang sebuah program,sebuah program harus mempertimbangkan empat karakteristik jasa,yaitu:

a) Tidak berwujudnya jasa (service intangibility) yang berarti jasa tidak bisa diliat, dicicipi, dirasakan, dan didengar, atau dibaui sebelum dibeli.

adalah sifat khusus dari pemasaran jasa. Baik penyedia jasa maupun pelanggan akan mempengaruhi hasil jasa.

c) Keragaman jasa (service variability) berari bahwa kualitas jasa bergantung pada siapa yang menyediakan jasa, waktu, tempat, dan bagaimana mereka disediakan.

d) Tidak tahan lamanya jasa (service perishability) berarti jasa tidak dapat disimpan untuk penjualan atau pemakaian yang akan datang.

b. Bauran Pemasaran Jasa

Bauran pemasaran (marketing mix) merupaka alat bagi pemasar yang terdiri dari berbagai unsur suatu program pemasaran yang perlu dipertimbangkan agar implementsin strategi pemasran dan positioning yang ditetapkan dapat berjalan sukses. Untuk bauran pemasaran jasa terdiri dari tujuh ,yaitu:

a) Product (produk)

Contoh strategi dalam bauran produk adalah menciptakan jasa baru contohnya bank syariah X mengeluarkan produk tabungan untuk anak-anak dengan mekanisme yang lebih mudah,hal ini tentunya akan menarik minat untuk menggunakan produk bank syariah X terutama anak-anak. b) Price (harga)

Menurut Kotler (2001) harga (price) adalah sejumlah uang yang harus dibayar oleh pelanggan untuk memperoleh produk atau jasa yang diinginkan. Harga berkaitan dengan pendapatan sehingga membutuhkan strtegi penetapan harga yang dapat memberikan value kepada konsumen. Dalam perbankan syariah bagi hasil menjadi salah unsure dalam bauran harga, begitupun dengan penetapan biaya administrasi yang menjadi strategi pemasaran bagi bank syariah. Pada umumnya strategi pemasaran dalam unsure harga ini akan menggunakan bagi hasil. Contohnya dengan menawarkan bagi hasil yang kompetitif dengan penawaran biaya administrasi yang rendah.

c) Promotion (promosi atau pemasaran)

menerima, membeli dan loyal pada produk yang ditawarkan perusahaan. Promosi berkaitan dengan penyebarluasan informasi dengan cara iklan, penjualan secara langsung, hingga mulut ke mulut. Pada perbankan syariah promosi yang umum digunakan saat ini adalah menggunakan media elektronik atau cetak untuk mengiklankan produk dan bank tersebut. Selain itu bank syariah akan banyak mengikuti event-event tertentu dan menjadi sponsor agar dikenal masyarakat,al itu adalah salah satu strategi pemasaran dama bauran promosi pada bank syariah.

d) Place (tempat atau lokasi)

tersedia bagi konsumen sasaran. Bagi bank syariah perlu menentukan tempat yang strategis untuk keberlangsungan bank tersebut. Tempat atau lokasi yang mudah diakses dan dijangkau oleh nasabah akan menguntungkan bagi bank syariah tersebut. Selain itu bank syariah yang mampu menjangkau daerah-daerah terpencil dengan persaingan bank syariah yang sedikit akan memiliki banyak keuntungan dengan meningkatnya jumlah nasabahnya.

e) People (sumber daya manusia)

terampil dan menambah pengetahuan guna mendukung kinerja.

f) Process (proses)

Merupakan gabunggan semua aktifitas dimana jasa dihasilkan dan disampaikan kepada konsumen. Proses umumnya terdiri dari prosedur , jadwal, pekerjaan, mekanisme, aktivitas dan hal-hal rutin lainnya ,dimana jasa dihasilkan dan diberikan kepada konsumen. Dalam bank syariah proses berkaitan dengan proses pelayanan dan prosedur dalam sebuah bank syariah.

g) Physical Evidence (Bukti Fisik)

bersih,tentunya akan merasa nasabah nyaman dalam melakukan kegiatan transaksi perbankanya.

c. Strategi Pemasaran Bank

Pemasaran lembaga keuangan/jasa adalah suatu usaha untuk menciptakan permintaan pasar/nasabah sehingga mampu memenuhi keinginan masyarakat dan tercapainya tujuan bagi lembaga keuangan (Muhammad,2005). Dalam hal ini perbankan meruapakan sebuah lembaga penyedia layanan jasa, oleh karena itu produk yang ditawarkan perbankan mempunyai karakteristik tersendiri. Griffin (1996) dalam Lupiyodi (2009:6) menjelaskan berbagai karekteristik tersebut, yaitu intangibility (tidak berwujud), unstobility (tidak mengenal persediaan atau penyimpanan), customization (khusus didesain untuk kebutuhan pelanggan). Sehingga berdasarkan karakteristik tersebut, pemasaran perbankan memiliki strategi tertentu, seperti menekan sekecil mungkin ketidakpastian, memahami problema konsumen, pembelian profesioanalitas.

kepentingan golongan atau pribadi. Untuk menjadi perusahaan berbasis syariah, budaya perusahaan tentu harus berdasarkan nilai-nilai islam.

Strategi pemasaran bank syariah merupakan suatu langkah-langkah yang harus ditempuh dalam memasarkan produk/jasa perbankan yang ditujukan pada peningkatan penjualan. Peningkatan penjualan tersebut diorientasi pada :

1). Produk funding(pengumpulan dana)

2) Orientasi pada pelanggan

3) Peningkatan mutu layanan

4) Meningkatkan fee based income.

Dengan demikian strategi pasar merupakan hal penting alam pemasaran bank syariah. Yang dimaksud dengan strategi pasar adalah penetapan secara jelas pasar bank syariah sehingga menjadi kunci utama untuk menerapkan elemen-elemen strategi lainnya. Strategi pasar dapat dilakukan dengan cara memperhatikan aspek-aspek berikut:

1) Pelanggan atau fokus segmen bank syariah

2) Prioritas layanann dan penentuan harga barang/jasa 3) Preferensi teritorial/wilayah pasar

5) Image dan kondisi perusahaan (bank syariah)

Oleh karena itu apa yang harus dilakukan oleh seorang pemasar bank syariah, yaitu dengan melakukan:

1) Meyakinkan pelanggan akan produk yang tidak nyata melalui presentasi produk yang menarik

2) Proses penjualan efektif tergantung pada ketajaman dan kejelian dalam melakukan pendekatan penjualan.

Bank syariah sebagai salah satu lembaga keuangan yang menggunakan prinsip syariah yang operasionalnya tidak jauh berbeda dengan prnsip perbankan pada umumnya,mempunyai fungsi sebagai:

1) Agen of trust

2) Agent of development 3) Agent of service

Begitu juga dengan bank syariah sebagai agen pembangunan dan pengembangan secara ekonomi untuk meningkatkan taraf hidup masyarakat (terutama kalangan menengah kebawah) harus terlihat. Hal yang sama juga harus dilakukan dalam pelayanan yang dilakukan oleh bank syariah sebagai lembaga yang bergerak dibidang jasa keuangan, sehingga pelayanan yang baik, cepat merupakan syarat mutlak dalam memberikan layanan kepada nasabahnya maupun masyarakat. Pengembangan strategi yang paling tepat dan efektif hanya dapa dilakembangkan oleh pengelola/pengurus bank syariah tersebut,karena mereka yang terjun lansung ke pasar dan mengetahui karakter pasar.

3. Perilaku Konsumen

Menurut J. Paul Peter dan Jerry C. Olson (2000:6) perilaku konsumen merupakan interaksi dinamis antara pengaruh dari kondisi perilaku dan kejadian di sekitar lingkungan di mana manusia melakukan aspek pertukaran dalam kehidupan mereka.

suatu interaksi dinamis antara pengaruh dari kondisi perilaku dan kejadian di sekitar lingkungan dalam mencari, memilih, membeli, menggunakan, menilai dan meninggalkan produk dan jasa untuk memuaskan kebutuhan dan keinginan konsumen. Hal ini sesuai dengan pendapat J. Paul Peter yang mengatakan bahwa perilaku konsumen iru dinamis. Ini menunjukkan bahwa seorang konsumen, akelompok suatu msayarakat memiliki perilaku konsumen yang bergerak dan berubah sepanjang waktu.

Ada tiga jenis pengertian mengenai perilaku konsumen yaitu:

a. Perilaku konsumen adalah dinamis.

Definisi diatas menekankan bahwa perilaku konsumen itu dinamis. Ini berarti bahwa seorang konsumen,serta masyarakat luas selalu berubah dan bergerak sepanjang waktu.

b. Perilaku konsumen meilibatkan interaksi.

c. Perilaku konsumen melibatkan pertukaran.

Selanjutnya yang ditekankan dalam definisi perilaku konsumen adalah pertukaran dianatara individu. Hal ini membuat definisi perilaku konsumen tetap konsisten dengan definisi pemasaran yang sejauh ini juga menekankan pertukaran.

Menurut Kotler (2001:196) ada beberapa faktor- faktor yang mempengaruhi perilaku pembelian produk atau jasa konsumen yaitu faktor budaya,sosial,pribadi,dan psikologis.

a. Faktor Budaya

beberapa bentuk struktur kelas sosial. Kelas-kelas sosial (social class) adalah bagian-bagian masyarakat yang relative permanen dan tersusun rapi,yang anggota-anggota memiliki nilai-nilai,kepentingan,dan perilaku yang sama. Kelas sosial akan menunjukkan pemilihan produk tertentu.

b. Faktor Sosial

memilih produk yang menunjukkan status mereka dalam masyarakat.

c. Faktor Pribadi

Keputusan seseorang konsumen juga dipengaruhi oleh karakteristik pribadi seperti umur pembeli dan tahap siklus hidup,pekerjaan,situasi ekonomi,gaya hidup,serta kepribadian dan konsep diri. Seseorang akan mengubah barang dan jasa yang mereka beli selama hidup mereka yang ditentukan oleh tahap siklus hidup. Pekerjaan seseorang juga akan mempengaruhi barang dan jasa yang dibelinya,seorang pekerja kasar tentunya memiliki perilaku pembelian konsumen yang berbeda dengan pekerja kantoran. Gaya hidup yang dimiliki pun akan berbeda satu sama lainnya. Gaya hidup mencakup sesuatu yang lebih dari sekedar kelas sosial atau pun kepribadian seseorang. Gaya hidup menampilkan pola perilaku seseorang dan interaksinya di dunia. d. Faktor Psikologis

Motif adalah kebutuhan yang cukup mendorong seseorang untuk bertindak. Persepsi, seseorang yang memotivasi siap untuk bertindak, tindakan seseorang akan dipengaruhi oleh persepsinya terhadap situasi tertentu. Dua orang dalam kondisi motivasi yang sama mungkin bertindak secara berbeda-beda karena persepsi mereka yang berbeda. Pembelajaran, yaitu proses perubahan dalam perilaku seseorang yang timbul dari pengalaman. Kebanyakan perilaku seseorang dihasilkan melalui dorongan, rangsangan, isyarat, tanggapan dan peringatan. Kepercayaan dan sikap melalui motivasi proses pengamatan dan belajar seseorang memperoleh kepercayaan terhadap suatu produk yang secara otomatis mempengaruhi prilaku pembelian konsumen. Para konsumen mengembangkan beberapa kenyakinan mengenai ciri-ciri dari suatu produk dan selanjutnya akan membentuk suatu sikap konsumen terhadap produk tersebut

Menurut Kotler dan Armstrong (2001:222) terdapat lima tahap yang dilalui oleh konsumen dalam proses keputusan pembelian:

a. Pengenalan kebutuhan

Proses pembelian oleh konsumen diawali sejak pembeli mengenali kebutuhan atau masalah. Kebutuhan tersebut apat ditimbulkan oleh rangsangan internal atau eksternal. Rangsangan internal, terjadi ada salah satu kebutuhan umum seseorang (seperti lapar dan haus) telah mncapai ambang batas tertentu dan mulai menjadi pendorong. Sedangkan rangsangan eksternal, salah satunya terjadi karena seseorang menonton iklan atau melihat produk baru milik tetangganya. b. Pencarian informasi

Setelah konsumen yang terangsang kebutuhannya, konsumen akan terdorong untuk mencari iformasi yang lebih banyak. Orang lebih peka terhadap informasi produk. Selanjutnya, orang mulai aktif mencari informasi: bertanya kepada teman, mendatangi toko untuk mencari atau membuka buka internet untuk membandingkan spesifikasi dan harga barang.

c. Evaluasi alternatif

keyakinan adalah sikap (attitude). Sikap adalah evaluasi,perasaan emosi,dan kecenderungan tindakanyang menguntungkan atau tidak menguntungkan dan bertahan lama pada seseorang pada objek atau gagasan tertentu.

d. Keputusan membeli

Dalam suatu kasus pembelian, konsumen biasa mengambil beberapa sub keputusan meliputi merk,pemasok,jumlah,waktu pelaksaan,dan metode pembayaran.

e. Perilaku pasca pembelian

Setelah pembelian dilakukan, konsumen akan selalu siaga terhadap informasi yang mendukung keputusannya. Konsumen akan membandingkan produk yang telah ia beli,dengan produk lain. Hal ini dikarenakan konsumen mengalam ketidak cocokan dengan fasilitas-fasilitas tertentu pada barang yang telah ia beli, atau mendengar keunggulan tentang merk lain.

4. Faktor-Faktor yang Mempengaruhi Keputusan Nasabah

a. Bagi Hasil

Bagi hasil/profit loss sharing adalah prinsip pembagian laba yang diterapkan dalam sebuah kerjasama, dimana porsi bagi hasil ditentukan pada saat akat kerjasama usaha. Dasar yang digunakan untuk menghitung bagi hasil adalah laba bersih usaha yang telah dikurangi dengan biaya administrasi. (Wiyono , 2006:62).

Wiroso (2005) dalam Miraza (2011) konsumen di dalam membeli produk terutama jasa juga dipengaruhi oleh tingkat keuntungan atau manfaat yang akan diperolehnya dalam menggunakan suatu produk atau jasa. Sesuai dengan karakteristiknya bank syariah memiliki perbedaan dengan bank konvensional., jika bank konvensional memberikan keuntungan dengan bunga bank maka bank syariah memberikan keuntungan dalam bentuk bagi hasil. Bank syariah beroperasi berdasarkan bagi hasil, dalam usahanya bank syariah berbagi hasil atas pendapatan atau hasil usaha yang dilakukan dengan pemilik dana yang dihimpun dengan prinsip mudharabah.

Bagi hasil sendiri merupakan pemberian imbalan keuntungan oleh bank syariah atas uang yang disimpan nasabah sebagai pengganti bunga. Sedangkan nominalnya akan menyesuaikan dengan keuntungan bank.

Raihanan Daulay (2010), Haysin Abas (2014) dan Yulika Khasanah (2014) menunjukkan bahwa bagi hasil berpengaruh positif terhadap keputusan nasabah dalam memilih bank syariah. Besarnya nisbah porsi bagi hasil yang ditetapkan oleh pihak bank syari’ah adalah salah satu faktor atau alasan

nasabah untuk mengambil keputusan dalam memilih bank syariah. Sesuai uraian tersebut dapat ditarik kesimpulan bahwa produk bank syari’ah yaitu sistem bagi hasil yang mempunyai

kualitas produk akan memiliki berpengaruh pada pembuatan keputusan pembelian yang dilakukan oleh nasabah.

b. Biaya Administrasi

Definisi atau pengertian harga sendiri menurut Kotler dan Amstrong (1997) yaitu jumlah uang yang dibebankan untuk sebuah produk atau jasa atau jumlah nilai yang konsumen pertukarkan untuk mendapatkan manfaat dari memiliki atau menggunakan produk atas jasa.

Harga adalah satusatunya unsur dalam bauaran pemasaran yang menciptakan pendapatan ; unsur lain menunjukkan biaya dan persaingan. Banyak perusahaan yang tidak mampu dalam menangani penetapan harga dengan baik, kesalahan yang paling umum yaitu penetapan harga yang berorientasi biaya ; harga yang sering kurang direvisi; harga yang kurang bervariasi untuk produk dan segmen berbeda. Dari sudut pandang konsumen harga sering kali digunakan sebagai indikator nilai bilamana harga tersebut dihubungkan dengan manfaat yang dirasakan atas suatu barang atau jasa.

c. Fasilitas Pelayanan

Lupiyoadi (2008: 148) Fasilitas merupakan penampilan, kemampuan sarana prasarana dan keadaan lingkungan sekitarnya dalam menunjukkan eksistensinya kepada eksternal yang meliputi fasilitas fisik (gedung) perlengkapan dan peralatan. Yang termasuk fasilitas dapat berupa alat, benda-benda, perlengkapan, uang, ruang tempat kerja. Fasilitas menurut Yazid (2005: 136) merupakan bagian dari bukti fisik jasa. Disini disebutkan bahwa bukti fisik jasa mencakup seluruh aspek fasilitas fisik organisasi atau the servicescape (mencakup: lingkungan yang diciptakan, buatan manusia, lingkungan fisik jasa).

Menurut Mudie , Cottam , dan Tjiptono (2004) dalam Raharjo (2009) unsure-unsur yang perlu dipertimbangkan dalam menentukan fasilitas jasa adalah :

1. Pertimbangan / Perencanaan Spasial.

2. Perencanaan Ruangan Unsur

Hal ini mencakup perancangan interior dan arsitektur, seperti penempatan perabotan dan perlengkapannya dalam ruangan, desain aliran sirkulasi dan lain-lain.

3. Perlengkapan / Perabotan

Aspek perlengkapan/ perabotan memiliki berbagai fungsi, diantaranya sebagai sarana pelindung barang-barang berharga berukuran kecil, sebagai barang pajangan, sebagai tanda penyambutan bagi para pelanggan, dan sebagai sesuatu yang menunjukkan status pemilik atau penggunanya. 4. Tata Cahaya

Beberapa yang perlu diperhatikan dalam mendesain tata cahaya adalah warna, jenis, dan sifat aktivitas yang dilakukan di dalam ruangan, dan suasana yang diinginkan.

5. Warna

Terciptanya situasi yang seperti ini akan membentuk kekuatan bagi bank dalam menghadapi persaingan dan melayani pelanggan dengan sebaik mungkin. Fandy Tjiptono (2000:70) membagi kualitas pelayanan menjadi lima dimensi yaitu:

a) Bukti langsung (tangibles) meliputi fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi.

b) Keandalan (reliability) yaitu kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.

c). Daya tanggap (responsiveness) merupakan keinginan para staff untuk membantu nasabah dan memberikan pelayanan dengan tanggap.

d). Jaminan (assurance) mencakup pengetahuan, kemampuan, kesopanan dan sifat dapat dipercaya yang dimiliki para staf. Selain itu jaminan juga diartikan sebagai bebas dari bahaya, risiko atau keragu-raguan.

berpengaruh terhadap perilaku nasabah karena ketika pelayanan yang diberikan bank kepada nasabah tidak atau kurang memuaskan maka nasabah akan merasa kecewa dan memungkinkan untuk mencari bank lain yang dapat memenuhi keinginannya.

d. Jumlah Kantor Cabang

Lokasi bank adalah tempat dimana diperjual-belikannya produk perbankan an pusat pengendalian perbankan. Penentuan lokasi bank merupakan salah satu kebijakan yang penting. Penentuan lokasi kantor beserta sarana dan prasarana pendukung menjadi sangat penting, hal ini disebabkan agar nasabah mudah menjangkau setiap lokasi bank yang ada. Sarana dan prasarana juga harus mampu memberikan rasa aman dan nyaman kepada nasabah yang akan melakukan transaksi. (Kasmir, 2008:145)

dananya di bank syariah. Apalagi mobilitas masyarakat yang memerlukan jasa finansial yang mudah dan praaktis. Keberhasilan bank syariah dalam menghimpun dana masyarakat sangat berkaitan dengan kemampuan bank syariah itu sendiri dalam menjangkau lokasi nasabahnya.

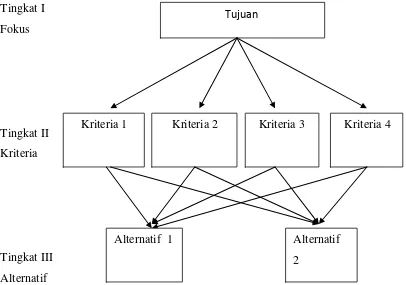

5. Analitycal Hierarchy Process

Gambar 2.1 Bentuk Model Hierarki Penelitian

Tingkat I Fokus

Tingkat II Kriteria

Tingkat III Alternatif

Tujuan

Kriteria 4 Kriteria 3

Kriteria 2 Kriteria 1

Alternatif 2

42

METODE PENELITIAN

A. METODOLOGI PENELITIAN

Pendekatan yang digunakan pada penelitian ini adalah pendekatan kuantitatif,adapun metode yang digunakan adalah dengan pendekatan Analitycal Hierarchy Process untuk mengalisis pengambilan keputusan nasabah dalam memilih bank syariah.

1. Sumber dan Jenis Data

nasabah. Data perbandingan dari faktor-faktor tersebut berupa data kuantitatif yang diperoleh dari nilai rata-rata ukur hasil survey sampel (nasabah). Dari data-data tersebut akan diketahui skala prioritas dalam pemilihan bank syariah oleh nasabah dalam pemilihan tempat menabung mereka dan akan diterjemakan dalam skala numeric.

Sedangkan data sekunder diperoleh dari literature,buku,jurnal ilmiah dan penelitian yang berkaian dengan penelitian ini. Selain itu diperlukan data perbandingan dari alternative-alternatif yang berupa data kualitatif yang merupakan nilai dari setiap faktor-faktor yang didapat dari observasi terhadap bank syariah itu sendiri. Dimana dari data tersebut akan dapat diketahui besarnya nilai yang menjadi keunggulan dari alternative-alternatif bank syariah yang dijadikann perbandingan.

2. Teknik Pengambilan Sampel

Populasi untuk penelitian ini adalah seluruh nasabah bank syariah di Kota Yogyakarta. Sedangkan sampel adalah bagian dari jumlah dan karateristik yang dimiliki oleh populasi. Oleh karena itu sampel yang diambil dari populasi harus benar-benar representative (Sugiono,2009:80). Sampel dalam peneltian ini menggunakan purposive sampling dengan kriteria sebagai berikut:

Kedua bank syariah ini dipilih karerna merupakan bank yang pernah menerima penghargaan untuk Best Top Growth Funding. BSM memperoleh penghargaan Best Performance Banking selama 4 tahun,serta kedua bank tersebut masuk dalam kategori Bank Syariah dengan Pelayanan Prima.

b. Telah menjadi nasabah minimal 1 tahun di bank tersebut dan merupakan nasabah untuk produk tabungan. Nasabah yang telah menggunakan produk tabungan kurang lebih selama 1 tahun biasanya telah mengetahui besar bagi hasil yang diterima selama menggunakan produk tabungan bank syaria tersebut dan mengetahui besaran biaya administrasi yang dibebankan setiap bulan ataupun setiap transaksi perbankan.

3. Variabel dan Definisi Operasional

Variabel adalh suatu yang mempunyai nilai,sedangkan definisi operasional adalah operasionalisasi konsep agar dapat diteliti atau diukur melalui gejala-gejala yang ada (Djananta,2012). Variabel penelitian dan definisi operasional dalam penelitian ini dijelaskan sebagai berikut:

a. Bagi Hasil

pada perbankan konvensional. Selain itu bagi hasil yang berlaku pada bank sariah menjadi salah satu alternative bagi masyarakat terutama masyarakat yang memiliki bisnis karena pada bank syariah terdapat timbal balik yang sifatnya fleksibel yaitu berdasarkan pada pendapatan yang diperoleh dari pengelolaan dana.

b. Biaya Administrasi

Biaya Administrasi adalah maintenance fee yaitu biaya yang dibebarkan secara berkala kepada pemegang rekening pada suatu bank, misalnya biaya administrasi rekening koran, iuran tahunan kartu kredit; nasabah mungkin tidak dikenai biaya tersebut jika dapat memelihara saldo minimum tertentu. Pada penelitian yang diakukan oleh Kurniati(2011) menunjukkan bahwa ringannya biaya administrasi pada bank syariah mempengaruhi keputusan nasabah dalam menggunakan jasa bank syariah.

Kriteria yang dinilai dari faktor biaya administrasi adalah biaya adminitrasi yang rendah seperti biaya adminitrasi bulanan,biaya administrasi transaksi perbankan.

c. Fasilitas Pelayanan

adalah menolong menyediakan segala apa yang diperlukan orang lain seperti tamu atau pembeli. Menurut Kotler (1994), pelayanan adalah aktivitas atau hasil yang dapat ditawarkan oleh sebuah lembaga kepada pihak lain yang biasanya tidak kasat mata, dan hasilnya tidak dapat dimiliki oleh pihak lain tersebut.

Performa yang dinilai antara lain, satpam, teller, customer service, peralatan banking hall, kenyamanan ruangan, ATM, toilet, dan telepon ( Marketing Research Indonesia dan majalahInfobank,2012 )

d. Jumlah Kantor Cabang

Kantor Cabang Bank adalah branch office yaitu kantor bank yang secara langsung bertanggung jawab kepada kantor pusat pusat bank yang bersangkutan, dengan tempat usaha yang permanen dan alamat kantor yang jelas tempat kantor cabang tersebut melakukan kegiatannya. Kantor cabang akan memudahkan nasabah dalam menjangkau bank untuk melakukan transaksi.

4. Teknik Analisis Data

Secara grafis, persoalan keputusan AHP dapat dikonstruksikan sebagai diagram bertingkat (hierarki). AHP dimulai dengan goal atau sasaran kemudian kriteria dan terakhir alternatif. Terdapat berbagai bentuk hierarki keputusan yang disesuaikan dengan subtansi dan persoalan yang dapat diselesaikan dengan AHP.Tiga prinsip dalam memecahkan persoalan dengan analisis logis eksplisit, sebagai berikut :

a. Penyusunan Hierarki

Penyusunan hierarki dilakukan dengan cara mengidentifikasi pengetahuan atau informasi yang sedang diamati. Penyusunan tersebut dimulai dari permasalahanyang kompleks yang diuraikan menjadi elemen pokoknya, elemen pokok ini diuraikan lagi ke dalam bagian-bagiannya lagi, dan seterusnya secara hierarkis. Susunan hierarkisnya terdiri dari goal atau sasaran, kriteria, dan alternatif.

b. Penetapan Prioritas

menggambarkan pengaruh relatif elemen pada tingkat hierarki terhadap setiap elemen pada tingkat yang lebih tinggi. Dalam konteks ini, elemen pada tingkat yang tinggi tersebut berfungsi sebagai suatu kriteria disebut sifat (property). Hasil dari proses pembedaan ini adalah suatu vektor prioritas atau relatif pentingnya elemen terhadap setiap sifat. Perbandingan berpasangan diulangi lagi untuk semua elemen dalam tiap tingkat. Langkah terakhir adalah dengan member bobot sebuah vektor dengan prioritas sifatnya.

c. Konsistensi Logis

Semua elemen dikelompokkan secara logis dan diperingkatkan secara konsisten sesuai dengan suatu kriteria yang logis. Penilaian yang memiliki konsistensi tinggi sangat diperlukan dalam persoalan pengambilan keputusan agar hasil keputusannya akurat. Dalam kehidupan nyata, konsistensi sempurna sukar dicapai.

Analytic Hierarchy Process (AHP) mempunyai landasan aksiomatik yang terdiri dari :

B dengan skala x, maka B lebih disukai dari A dengan skala.

2) Homogenity, yang mengandung arti preferensi seseorang harus dapat dinyatakan dalam skala terbatas atau dengan kata lain elemen-elemennya dapat dibandingkan satu sama lain. Kalau aksioma ini tidak dapat dipenuhi maka elemen-elemen yang dibandingkan tersebut tidak homogenous dan harus dibentuk suatu’cluster’ (kelompok elemen-elemen)

yang baru.

3) Independence, yang berarti preferensi dinyatakan dengan mengasumsikan bahwa kriteria tidak dipengaruhi oleh alternatif-alternatif yang ada melainkan oleh objektif secara keseluruhan. Ini menunjukkan bahwa pola ketergantungan atau pengaruh dalam model AHP adalah searah keatas, artinya perbandingan antara elemen-elemen dalam satu level dipengaruhi atau oleh elemen-elemen dalam level di atasnya.

Menurut Kusrini (2007 : 135-136) pada dasarnya ,prosedur atau langkah-langkah dalam metode AHP meliputi:

a. Mendefinisikan masalah dan menentukan solusi yang diinginkan,lalu menyusun hierarki dari permasalahan yang dihadapi.

b. Menentukan prioritas elemen.

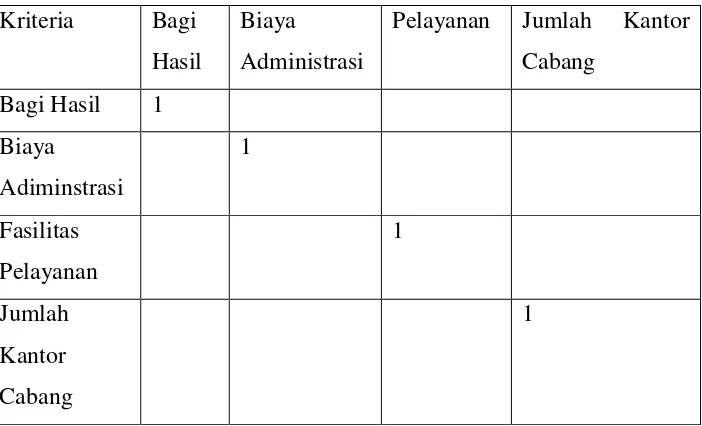

1) Langkah pertama adalah membuat perbandingan pasangan,yaitu membandingkan elemen secara berpasangan sesuai dengan kriteria yang diberikan. Model perbandingan pasangan dalam perbandingan ini sebagai berikut:

Gambar 3.1 Tabel Perbandingan Berpasangan

Kriteria Bagi Hasil

Biaya

Administrasi

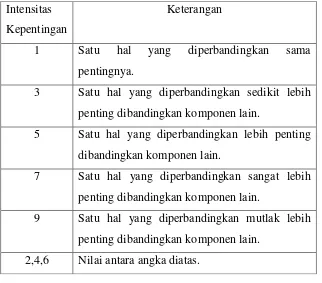

2) Matriks perbandingan berpasangan diisi menggunakan bilangan untuk mempresentasikan kepentingan relative dari suatu elemen terapa elemen lainnya. Berikut tabel yang digunakan dalam menilai perbandingan pasangan.

Gambar 3.2 Tabel Angka Intensitas Kepentingan

b. Sintesis

Hal-hal yang dilakukan dalam langka ini adalah :

1) Menjumlahkan nilai-nilai dari setiap kolom pada matriks. 2) Membagi setiap nilai dari kolom dengan total kolom yang

bersangkutan untuk memperoleh normalisasi matriks. Intensitas

Kepentingan

Keterangan

1 Satu hal yang diperbandingkan sama pentingnya.

3 Satu hal yang diperbandingkan sedikit lebih penting dibandingkan komponen lain.

5 Satu hal yang diperbandingkan lebih penting dibandingkan komponen lain.

7 Satu hal yang diperbandingkan sangat lebih penting dibandingkan komponen lain.

9 Satu hal yang diperbandingkan mutlak lebih penting dibandingkan komponen lain.

3) Menjumlakan nilai-nilai dari setiap baris dan membaginya dengan jumlahh elemen untuk mendapat nilai rata-rata.

c. Mengukur konsistensi

Dalam pembuatan keputusan ,penting untuk mengetahui seberapa baik kosistensi yang ada karena kita tidak menginginkan keputusan berdasarkan pertimbangan dengan konsistensi yang rendah. Hal-hhal yang perlu dilakukan adala sebagai berikut:

1) Mengalikan setiap nilai pada kolom pertama dengan prioritas relative elemen pertama,nilai pada kolom kedua dengan prioritas relative elemen kedua,dan seterusnya.

2) Menjumlahkan setiap baris.

3) Hasil dari penjumlahan setiap baris dibagi dengan elemen prioritas relative yang bersangkutan.

4) Menjumlakan hasil bagi diatas dengan banyakna elemen yang ada hhasilnya disebut λmax

d. Mengitung Consistency Index (CI) dengan rumus: CI = (λmax-n)/(n-1)

λmax = nilai eigenvalue terbesar dari matrik berordo n

n = banyaknya elemen

e. Menghitung Consistency Ratio (CR) dengan rumus: CR = CI / IR

Nilai IR didapat dari tabel IR

f. Menguki konsistensi hirarki. Jika nilainya lebih dari 10% maka penilaian dari data judgement harus diperbaki. Namum jika rasio konsistensi (CI/IR) kurang atau sama dengan0,1 maka hasilnya dinyatakan benar.

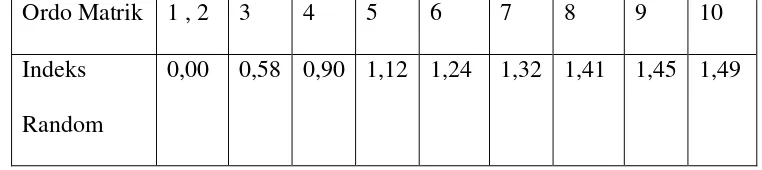

Gambar 3.3 Tabel Nilai Indeks Random

Ordo Matrik 1 , 2 3 4 5 6 7 8 9 10 Indeks

Random

0,00 0,58 0,90 1,12 1,24 1,32 1,41 1,45 1,49

5. Tahapan Penelitian

Adapun tahapan penelitian yang digunakan dalam penelitian ini adalah:

a. Penentuan kriteria dan beberapa pilihan alternatif

b. Setelah kriteria dan beberapa alternatif ditentukan maka langkah selanjutnya adalah membuat hirarki AHP.

d. Setelah kuesioner disebar maka tahapan selanjutnya adalah melakukan perhitungan rataan geometrik untuk mendapatkan bobot nilai dari masing-masing kriteria dan pilihan alternatifdari AHP. e. Menghitung pairwise dan priority vector dari hasil perhitungan

rataan geometrik yang telah dilakukan sebelumnya.

f. Menghitung consistency ratio (cr). Bila hasil consitency ratio (cr) lebih kecil dari 0,1 ketidak konsistenan pendapat masih dianggap dapat diterima dan layak digunakan.

g. Langkah selanjutnya adalah menghitung bobot final dari seluruh pilihan alternatif yang ada dan kemudian pilihan alternatif akan diurutkan berdasarkan nilai yang paling besar.

55 A. Profil Lembaga

1. Bank Syariah Mandiri

Bank Syariah Mandiri (BSM) hadir sejak tahun 1999 setelah terjadi krisis moneter pada tahun 1997 – 1998.Dan, sejak berdiri, bank ini sudah menggunakan konsep menjunjung tinggi kemanusian dan integritas.Pada saat itu, krisis sudah mulai masuk di semua aspek.Mulai dari dunia politik nasional, dunia perbankan, dunia usaha dan banyak lainnya, yang secara langsung menimbilkan berbagai dampak negative pada kehidupan rakyat Indonesia.Khusus dunia perbankan, banyak bank konvensional yang mendapatkan dampak buruk dari krisis ini. Akhirnya, Pemerintah berusaha mengatasinya dengan cara merestrukturisasi dan merekapitalisasi bank-bank ini.

Bank Exim dan Bapino menjadi PT Bank Mandiri.Tanggal 31 Juli 1999, yaitu tanggal penggabungan ini dan menjadi tanggal lahir Bank Mandiri yang sebagian besar saham dimiliki oleh PT Bank Mandiri (Persero) Tbk sebagia pemilik baru BSB.

Keluarnya UU No. 10 tahun 1998 menjadi titik dimana Bank Mandiri mulai membentuk layanan perbankan syariah. Setelah proses merger, Bank Mandiri membentuk Tim Pengembangan Perbankan Syariah untuk membuat layanan transaksi syariah (dual banking system). UU ini juga menjadi landasan Tim Pengembang Perbankan Syariah untuk mengubah PT Bank Susila Bakti menjadi bank syariah.Tim ini mempersiapkan segalanya, mulai dari system dan infrastruktur. Dan seperti yang tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999, bank ini berubah nama dan menjadi PT Bank Syariah Mandiri.

dan berkutat di dunai perbankan Indonesia adalah hari Senin, 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri tumbuh menjadi bank yang memadukan 2 konsep perbankan, yaitu idealisme usaha dan nilai rohani.Dan, perpaduan inilah yang menjadi salah satu nilai lebih dari Bank Syariah Mandiri.Dan yang terakhir, Bank Syariah Mandiri hadir untuk membangun Indonesia menjadi lebih baik. Dibawah ini bebarapa cabang kantor Bank Syariah Mandiri yang ada di Yogyakarta, yaitu:

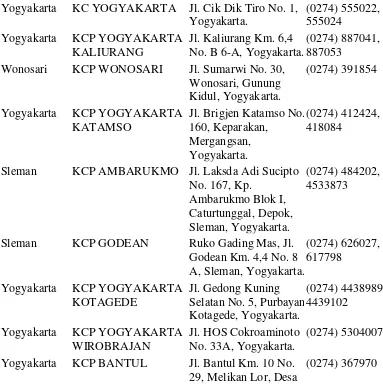

Tabel 4.1 Kantor Bank Mandiri Syariah di Yogyakarta

Yogyakarta KC YOGYAKARTA Jl. Cik Dik Tiro No. 1, Yogyakarta.

Wonosari KCP WONOSARI Jl. Sumarwi No. 30, Wonosari, Gunung

Sleman KCP AMBARUKMO Jl. Laksda Adi Sucipto No. 167, Kp.

Sleman KCP GODEAN Ruko Gading Mas, Jl. Godean Km. 4,4 No. 8 Yogyakarta KCP BANTUL Jl. Bantul Km. 10 No.

29, Melikan Lor, Desa

Bantul, Kec. Bantul, Kab. Bantul,

Yogyakarta.

Yogyakarta KCP SLEMAN Jl. Raya Magelang Km. 10 No. 39, Bangunrejo, Kel. Tridadi, Kec. Sleman, Kab. Sleman, Yogyakarta.

(0274) 864200

Bantul KK BANTUL UMY Kampus Terpadu UMY Yogyakarta, Gd AR

Bantul KK BANTUL Jl. Jend. Sudirman No. B1-2, Bantul,

Yogyakarta.

(0274) 367861, 367871

a. Produk Tabungan Bank Syariah Mandiri 1) Tabungan BSM

Tabungan dalam mata uang rupiah dengan akad Mudharabah Mutlaqah yang penarikannya berdasarkan syarat-syarat tertentu yang disepakati.

2) Tabungan Berencana BSM

Tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian bagi penabung maupun ahli waris untuk memperoleh dananya sesuai target pada waktu yang diinginkan, dengan perlindungan asuransi gratis.

Manfaat : Bagi hasil yang kompetitif, Kemudahan perencanaan keuangan nasabah jangka panjang, Perlindungan asuransi secara gratis dan otomatis, tanpa pemeriksaan kesehatan, Jaminan pencapaian target danaSantunan tunai berfungsi untuk memenuhi target dana sehingga manfaat asuransi dihitung dengan cara : target dana – saldo saat klaim

3) Tabungan Simpatik BSM

Tabungan dalam mata uang rupiah berdasarkan prinsip wadiah, yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat tertentu yang disepakati.

4) Tabungan Mabrur BSM

Tabungan yang bertujuan untuk membantu masyarakat dalam merencanakan ibadah haji dan umrah.

Manfaat :Aman dan terjamin, Fasilitas talangan haji untuk memudahkan mendapat porsi haji, Online dengan Siskohat Departemen Agama untuk kemudahan pendaftaran haji.

5) Tabungan BSM Investa Cendikia (TIC)

Tabungan berjangka yang diperuntukkan bagi masyarakat dalam melakukan perencanaan keuangan, khususnya perencanaan dana pendidikan bagi putra/putri.

b. Biaya-Biaya

Tabel 4.2 Tabel Biaya dan Jumlah Setoran Tabungan BSM

2. Bank Muamalat

Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Institution in Indonesia 2009 oleh Global Finance (New York) serta sebagai The Best Islamic Finance House in Indonesia 2009 oleh Alpha South East Asia (Hong Kong).

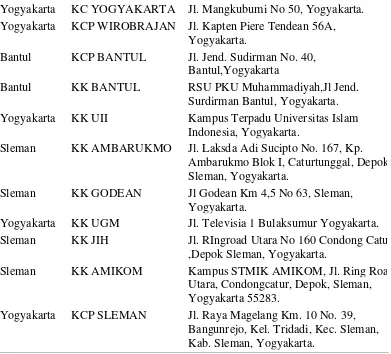

Tabel 4.3 Tabel Kantor Cabang Bank Muamalat di Yogyakarta

Yogyakarta KC YOGYAKARTA Jl. Mangkubumi No 50, Yogyakarta. Yogyakarta KCP WIROBRAJAN Jl. Kapten Piere Tendean 56A,

Yogyakarta.

Bantul KCP BANTUL Jl. Jend. Sudirman No. 40, Bantul,Yogyakarta

Bantul KK BANTUL RSU PKU Muhammadiyah,Jl Jend. Surdirman Bantul, Yogyakarta. Yogyakarta KK UII Kampus Terpadu Universitas Islam

Indonesia, Yogyakarta.

Sleman KK AMBARUKMO Jl. Laksda Adi Sucipto No. 167, Kp. Ambarukmo Blok I, Caturtunggal, Depok, Sleman, Yogyakarta.

Sleman KK GODEAN Jl Godean Km 4,5 No 63, Sleman, Yogyakarta.

Yogyakarta KK UGM Jl. Televisia 1 Bulaksumur Yogyakarta. Sleman KK JIH Jl. RIngroad Utara No 160 Condong Catur

,Depok Sleman, Yogyakarta.

Sleman KK AMIKOM Kampus STMIK AMIKOM, Jl. Ring Roa Utara, Condongcatur, Depok, Sleman, Yogyakarta 55283.

a. Produk Tabungan Bank Muamalat 1) Tabungan IB Muamalat

Menggunakan akad Mudharabah Mutlaqah. Setoran awal Rp. 100.000,- dan setoran minimal selanjutnya sebesar Rp 10.000 dengan minimal penarikan di counter sebesar Rp 20.000. Keuntungan menggunakan produk ini adalah dilengkapi dengan pilihan jenis kartu ATM dan debit sesuai dengan kebutuhan transaksi nasabah. Selain itu bebas biaya pemeliharaan ATM. Kenyamanan bertransaksi kapan saja dan di mana saja melalui layanan electronic banking Bank Muamalat (ATM, Internet Banking, Mobile Banking, dan Phone Banking). Nasabah dapat menikmati program Muamalat Berbagi Rezeki yang menawarkan berbagai

keuntungan sepanjang tahun seperti mendapatkan hadiah, subsidi transaksi

electronic banking dan subsidi belanja dengan kartu debit Bank Muamalat.

2) Tabungan Muamalat Prima

Tabungan dengan setoran rutin setiap bulan yang tidak dapat diambil sewaktu-waktu untuk perencanaan keuangan dalam rangka mewujudkan impian dengan lebih baik sesuai prinsip syariah.

Keuntungan menggunakan produk ini adalah memiliki

a) setoran ringan dan terjangkau

c) Terukur, dapat mengetahui indikasi total dana yang didapat pada akhir target waktu

d) Nyaman, mendapat fasilitas autodebet gratis e) Menguntungkan, bebas biaya administrasi bulanan f) Melindungi, mendapatkan asuransi jiwa secara gratis. 3) Tabungan Muamalat Rencana

a) Menggunakan akad mudharabah mutlaqah b) Setoran awal Rp. 100.000,-

c) Nisbah: Nasabah 30% : Bank 70 %

d) Tabungan ini murni produk simpanan sehingga dijamin oleh LPS (Lembaga Penjamin Simpanan) dan tidak ada risiko investasi.

4) Tabungan Muamalat Umroh

a) Menggunakan akad mudharabah mutlaqah b) Setoran awal Rp. 100.000,-

c) Nisbah: Nasabah 30% : Bank 70 %

d) Keuntungan produk ini adalah fleksibel dan terencana, menguntungkan dan nyaman.

5) Tabungan Haji Arafah

a) Menggunakan akad wadiah yad dhamanah b) Setoran awal Rp. 100.000,-

6) Tabungan Muamalat Sahabat

a)

Dengan Tabungan iB Muamalat Sahabat,memberikan kemudahan dan keuntungan Salah satu keuntungan yang diberikan adalah pemilik Tabungan iB Muamalat Sahabat, bisa mendesain sendiri kartu ATM sesuai dengan identitas almamater, komunitas, atau perusahaan nasabah.b) Menggunakan akad mudharabah mutlaqah c) Setoran awal Rp. 25.000,-

d) Nisbah: Nasabah 2% : Bank 98 %

e) Biaya administrasi dan biaya pembukaan sesuati dengan kesepakatan dengan bank.

7) Tabungan Muamalat Simpel

a) Tabungan Simpanan Pelajar (SimPel) iB adalah tabungan untuk siswa dengan persyaratan mudah dan sederhana serta fitur yang menarik untuk mendorong budaya menabung sejak dini.

b) Setoran awal Rp. 1.000,-

c) Mendapatkan bagi hasil dengan nisbah: Nasabah 2% : Bank 98%

B. Analisis Pengambilan Keputusan dengan Metode Analitycal Hierarcy Process

1. Karakterisitik Responden

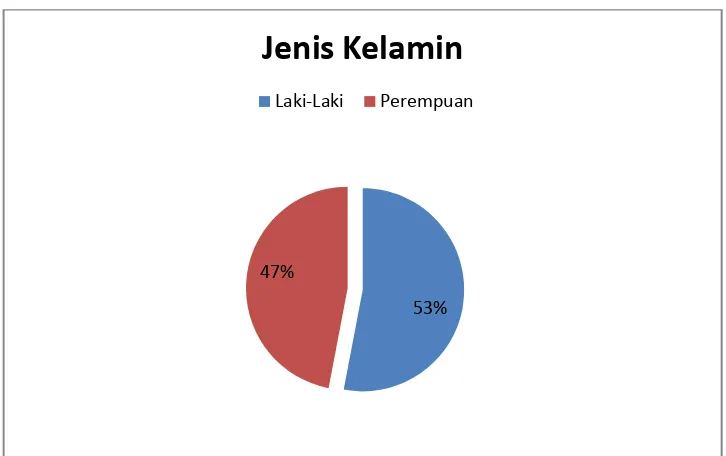

Sampel dalam penelitian ini diambil dengan menggunakan purposive sampling. Penyebaran kuisioner dilakukan dengan cara peneliti memberikan kuisioner kepada responden dimanapun peneliti menemui responden, dikarenakan keterbatasan peneliti untuk mendapatkan izin dari pihak bank. Responden dalam penelitian ini adalah nasabah Bank Mandiri Syariah dan Bank Muamalat yang menggunakan tabungan Bank Syariah Mandiri dan Bank Muamalat. Berikut adalah data responden berdasarkan jenis kelamin yang berjumlah 100 responden. Hasil penelitian karakteristik responden terlihat pada tabel dibawah ini:

Gambar 4.1 Jenis Kelamin Responden

53% 47%