ABSTRAK

PEMBENTUKAN PORTOFOLIO OPTIMAL DENGAN MODEL INDEKS TUNGGAL PADA SAHAM JAKARTA ISLAMIC INDEX

PERIODE 2012-2014 Oleh

Bianda Talitha Utari Ayu

Adanya hubungan yang searah atau linier antara return dan risiko membuat investor tidak hanya mengharapkan return yang maksimal dari investasi

sahamnya, tetapi juga harus mempertimbangkan faktor risiko. Investor yang ingin mengurangi risiko pada investasinya dapat melakukan diversifikasi dengan membentuk sebuah portofolio. Diversifikasi dapat mengurangi risiko tidak sistematis sehingga risiko total pada investasi tersebut dapat berkurang. Analisis pembentukan portofolio saham optimal yang digunakan pada penelitian ini adalah menggunakan model indeks tunggal dengan asumsi bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Secara khusus dapat diamati bahwa saham-saham cenderung mengalami kenaikan harga apabila indeks harga saham naik. Hal ini menunjukkan bahwa tingkat keuntungan suatu saham berkorelasi dengan perubahan pasar.

Indonesia sebagai negara dengan penduduk muslim terbesar di dunia, tentunya banyak investor muslim yang ingin membentuk portofolio optimal sesuai dengan prinsip syariah. Oleh karena itu, penelitian ini menggunakan Jakarta Islamic Index untuk menentukan saham-saham apa saja yang sudah sesuai dengan prinsip syariah yang dapat dijadikan kandidat portofolio optimal serta sebagai indikator dari pergerakan indeks pasar. Kemudian penelitian ini menggunakan Sertifikat Bank Indonesia Syariah (SBIS) sebagai indikator dari suku bunga bebas risiko. Sesuai dengan hasil perhitungan menggunakan model indeks tunggal, hanya terdapat tujuh saham yang masuk sebagai kandidat portofolio optimal dari 19 saham yang menjadi objek penelitian. Dengan hasil proporsi untuk setiap saham adalah sebagai berikut, AALI (5%), UNVR (22,5%), ICBP (41,8%), PGAS (22,6%), LPKR (3,2%), INDF (4,2%), dan INTP (0,6%). Expected return yang dihasilkan oleh portofolio adalah 0,0177619 atau 1,78% dengan tingkat risiko portofolio yang dibentuk sebesar 0,0012896 atau 0,13%.

PEMBENTUKAN PORTOFOLIO OPTIMAL DENGAN MODEL INDEKS TUNGGAL PADA SAHAM JAKARTA ISLAMIC INDEX

PERIODE 2012-2014

Oleh

BIANDA TALITHA UTARI AYU

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PEMBENTUKAN PORTOFOLIO OPTIMAL DENGAN MODEL INDEKS TUNGGAL PADA SAHAM JAKARTA ISLAMIC INDEX

PERIODE 2012-2014

(Skripsi)

BIANDA TALITHA UTARI AYU

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

1. Perkembangan Saham Syariah ... 6

2. Kerangka Penelitian ... 15

3. Efficient Set untuk portofolio dengan banyak aktiva ... 34

4. Portofolio Optimal ... 36

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

I. PENDAHULUAN 1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 11

1.3.Tujuan Penelitian ... 12

1.4.Manfaat Penelitian ... 12

1.5.Kerangka Penelitian ... 12

II. TINJAUAN PUSTAKA 2.1. Investasi ... 16

2.2. Pasar Modal ... 19

2.3. Saham ... 21

2.4. Return dan Risiko Investasi ... 22

2.5. Beta ... 24

2.6. Teori Portofolio ... 25

2.6.1. Model Markowitz... 25

2.6.2. Model Indeks Tunggal ... 26

2.6.3. Capital Asset Pricing Model ... 28

2.6.4. Model Arbitrage Pricing Theory ... 29

2.7. Return dan Risiko Portofolio ... 31

2.8. Portofolio Efisien ... 33

2.9. Portofolio Optimal ... 35

2.10. Portofolio Optimal dengan Model Indeks Tunggal ... 38

2.11. Koefisien Korelasi ... 40

2.12. Jakarta Islamic Index ... 40

2.13. Kajian Penelitian Terdahulu ... 41

III. METODE PENELITIAN 3.1. Desain Penelitian ... 46

3.2. Jenis dan Sumber Data ... 46

3.3. Teknik Pengumpulan Data ... 47

3.4. Populasi dan Sampel Penelitian ... 47

3.5. Definisi Operasional Variabel Penelitian ... 49

IV. HASIL DAN PEMBAHASAN

4.1. Penentuan Objek Penelitian ... 59

4.2. Analisis Statistik Deskriptif Pasar Modal ... 60

4.2.1. Tingkat Pengembalian saham ... 60

4.2.2. Tingkat Risiko Saham ... 62

4.3. Penentuan Portofolio Efisien ... 63

4.3.1. Penentuan Portofolio Efisien Berdasarkan Risk Seeker ... 64

4.3.2. Penentuan Portofolio Efisien Berdasarkan Risk Averse ... 65

4.4. Pembentukan Portofolio Optimal Dengan Model Indeks Tunggal ... 66

4.4.1. Excess Return to Beta (ERB) Saham ... 66

4.4.2. Menghitung Cut-Off Rate ( ) ... 68

4.4.3. Menentukan Cut-Off Point (C*) ... 69

4.4.4. Analisis Saham yang Masuk dalam Portofolio Optimal Berdasarkan Model Indeks Tunggal ... 70

4.4.5. Menghitung Proporsi dan Persentase Masing-masing Saham . 71 4.5. Analisis Keputusan ... 72

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 76

5.2. Saran ... 77 DAFTAR PUSTAKA

v DAFTAR LAMPIRAN

Lampiran 1. Daftar Perusahaan yang Konsisten Tergabung dalam Jakarta Islamic Index Periode 2012-2014

Lampiran 2. Suku Bunga Sertifikat Bank Indonesia Syariah (SBIS) Periode Januari 2012 – Desember 2014

Lampiran 3. Perhitungan Return dan Risiko Pasar Periode Januari 2012 – Desember 2014

Lampiran 4. Tingkat Pengembalian dan Risiko Saham PT. Astra Agro Lestari Tbk (AALI) Periode Januari 2012 – Desember 2014

Lampiran 5. Tingkat Pengembalian dan Risiko Saham PT. Adaro Energy Tbk (ADRO) Periode Januari 2012 – Desember 2014

Lampiran 6. Tingkat Pengembalian dan Risiko Saham PT. AKR Corporindo Tbk (AKRA) Periode Januari 2012 – Desember 2014

Lampiran 7. Tingkat Pengembalian dan Risiko Saham PT. Astra International Tbk (ASII) Periode Januari 2012 – Desember 2014

Lampiran 8. Tingkat Pengembalian dan Risiko Saham PT. Alam Sutera Realty Tbk (ASRI) Periode Januari 2012 – Desember 2014

Lampiran 9. Tingkat Pengembalian dan Risiko Saham PT. Charoen Pokphand Indonesia Tbk (CPIN) Periode Januari 2012 – Desember 2014 Lampiran 10. Tingkat Pengembalian dan Risiko Saham PT. Indofood CBP Sukses

Makmur Tbk (ICBP) Periode Januari 2012 – Desember 2014 Lampiran 11. Tingkat Pengembalian dan Risiko Saham PT. Indofood Sukses

Makmur Tbk (INDF) Periode Januari 2012 – Desember 2014 Lampiran 12. Tingkat Pengembalian dan Risiko Saham PT. Indocement Tunggal

Prakarsa Tbk (INTP) Periode Januari 2012 – Desember 2014 Lampiran 13. Tingkat Pengembalian dan Risiko Saham PT. Indo Tambangraya

Lampiran 14. Tingkat Pengembalian dan Risiko Saham PT. Kalbe Farma Tbk (KLBF) Periode Januari 2012 – Desember 2014

Lampiran 15. Tingkat Pengembalian dan Risiko Saham PT. Lippo Karawaci Tbk (LPKR) Periode Januari 2012 – Desember 2014

Lampiran 16. Tingkat Pengembalian dan Risiko Saham PT. PP London Sumatra Indonesia Tbk (LSIP) Periode Januari 2012 – Desember 2014 Lampiran 17. Tingkat Pengembalian dan Risiko Saham PT.Perusahaan Gas

Negara (Persero) Tbk (PGAS) Periode Januari 2012 – Desember 2014

Lampiran 18. Tingkat Pengembalian dan Risiko Saham PT.Tambang Batubara Bukit Asam (Persero) Tbk (PTBA) Periode Januari 2012 – Desember 2014

Lampiran 19. Tingkat Pengembalian dan Risiko Saham PT. Semen Indonesia (Persero) Tbk (SMGR) Periode Januari 2012 – Desember 2014 Lampiran 20. Tingkat Pengembalian dan Risiko Saham PT. Telekomunikasi

Indonesia (Persero) Tbk (TLKM) Periode Januari 2012 – Desember 2014

DAFTAR TABEL

Tabel Halaman

1.1.Jumlah Saham Syariah dalam Daftar Efek Syariah (DES) ... 5

1.2.Perkembangan Jakarta Islamic Index dan Perbandingan dengan Indeks LQ-45 Tahun 2010-2014 ... 8

2.1. Kajian Penelitian Terdahulu ... 42

3.1 Daftar Saham yang Konsisten Tergabung dalam Indeks JII Selama Periode 2012-2014 ... 49

4.1. Return Ekspektasi dan Excess Return Saham Perusahaan dalam 8 Sektor yang Konsisten Tergabung dalam Indeks JII Periode Januari 2012-Desember 2014 ... 61

4.2. Tingkat Risiko dari 19 Saham yang Konsisten Tergabung dalam Indeks JII Periode Januari 2012-Desember 2014 ... 62

4.3. Peringkat Saham Berdasarkan Risk Seeker ... 64

4.4. Peringkat Saham Berdasarkan Risk Averse ... 65

4.5. Peringkat Saham Berdasarkan ERB (Excess Return to Beta) ... 67

4.6. Perhitungan Cut-Off Rate Masing-masing Saham yang Memiliki Nilai ERB Positif ... 68

4.7. Pemilihan Saham-saham JII yang Masuk dalam Portofolio Optimal Periode 2012-2014 ... 69

4.8. Perhitungan Proporsi dan Persentase Saham Pembentuk Portofolio Optimal ... 72

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pembentukan Portofolio Optimal Dengan Model Indeks Tunggal Pada Saham Jakarta Islamic Index Periode 2012-2014”. Skripsi ini adalah salah satu syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan bimbingan serta petunjuk dari semua pihak. Maka dalam kesempatan ini, penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Sri Hasnawati, S.E., M.Si., selaku Pembimbing Utama atas

5. Bapak Muslimin, S.E., M.Si., selaku Pembimbing Pendamping atas

kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik dalam proses penyelesaian skripsi ini.

6. Ibu Dr. Ernie Hendrawati, S.E., M.Si., selaku Penguji Utama pada ujian skripsi dan dosen pembahas pada seminar hasil, atas kesediannya dalam memberikan pengarahan dan pengetahuan dalam proses penyelesaian skripsi ini.

7. Bapak Dr. Irham Lihan ,S.E.,M.Si selaku Pembimbing Akademik atas kesediaannya selama ini dalam memberikan bimbingan, kritik, dan saran dalam proses kuliah.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya serta membimbing penulis selama masa kuliah.

9. Kedua orangtua tercinta, Jumantoro, S.Sos. dan Diah Kurnia Rahayu atas kasih sayang, pengorbanan, perhatian, cinta kasih, dan doa yang telah diberikan demi kesuksesan penulis.

10.Abangku Alifandi Yudistira, S.T., dan adikku Shania Mentari Ayu, atas doa, kasih sayang, dan dukungan yang selalu diberikan.

11.Tanteku Ristu Handayani, Rita Agus Wulan, dan Wiwiek Kusuma Ningrum atas doa, perhatian, dan dukungan.

12.Sepupu-sepupuku, Abid, Aisyah, Agung, Rolando, Galuh, Akbar, Mutiara, Fadlan, Sulis, Indah, Chika, dan Nadia atas doa, dukungan, dan motivasinya. 13.Sahabat-sahabat terbaik, Ahmad Diasworo, Ari Ade Puspita, Dimas

Seinna, Abdi Dwi Prasetyo, dan M. Faris atas bantuan, dukungan, dan motivasi yang telah diberikan kepada penulis selama proses pengerjaan dan penyelesaian skripsi serta pelaksanaan seminar dan ujian komprehensif. 14.Sahabat- sahabat, Nida’ Annisa Soleha, Amalia Endah Pratiwi, Rima

Noveristi, Fadhilah Khairani, Isra Miarsih, dan Fitri Maulidah.

15.Teman-teman seperjuangan, Rina, Annisa, Ossy, Vili, Mega, Ria, Wayan, Tika, Ira, Nadia, Jessi, Ester, Neva, Irma, Ratih, Anin, Puput, Adji, Faris, Arif, Nuzirwan, Sabar, Kabul, Ajie, Joshua, Jhonny, Yulius, Baron, Tio, MM, Tri, Ai, Fatimah, Ega, Ranis, Winda, Nita, Ela, Fisca, Kiki, Aulia, Mentari, Tiara, Audi, Gita, Eva, Ratu, Jenfabella, Dina, Imam, Agung, Donna, Farras, Oyen, danYossi, serta seluruh teman-teman Manajemen angkatan 2011 yang tidak dapat disebutkan satu persatu.

16.Teman-teman yang berjuang bersama dalam menyelesaikan KKN di

Kecamatan Pasir Sakti Lampung Timur, Ardi, Baron, Bram. Chandra, Cindy Ria, Cindy Jessia, Nyi Ayu, dan Pandu atas dukungan dan kerjasamanya.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua.

Bandar Lampung, 08 Juni 2015 Penulis

MOTTO

Carpe, carpe diem. Seize the day. Make your life extraordinary.

-Dead Poets Society-

To see the world, things dangerous to come to, to see behind walls, to draw closer, to find each other, and to feel, that is the purpose of life.

PERSEMBAHAN

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 31 Januari 1993. Penulis merupakan anak kedua, buah hati dari pasangan Bapak Jumantoro, S.Sos. dan Ibu Diah Kurnia Rahayu.

Pendidikan yang ditempuh oleh penulis yaitu pendidikan Taman Kanak-Kanak di TK Ikal Dolog Bandar Lampung pada tahun 1999, Sekolah Dasar di SD Negeri 1 Rawa Laut pada tahun 1999-2005, Sekolah Lanjutan Tingkat Pertama di SMPN 1 Bandar Lampung pada tahun 2005-2008, dan Sekolah Lanjutan Tingkat Atas di SMAN 1 Bandar Lampung pada tahun 2008-2011.

I. PENDAHULUAN

1.1Latar Belakang

Pasar modal menjadi alternatif bagi investor yang ingin menanamkan modalnya dengan harapan mendapatkan keuntungan dan menjadi fasilitas bagi emiten yang ingin memperoleh dana tambahan untuk operasional perusahaan serta

pengembangan usaha. Berbagai macam jenis instrumen keuangan yang terdapat di pasar modal dapat dimanfaatkan oleh investor, salah satu yang paling diminati adalah saham. Investor akan mendapatkan imbal hasil berupa capital gain

maupun dividen yang berasal dari emiten karena perusahaan tersebut memperoleh keuntungan apabila investor berinvestasi pada saham.

Pada dasarnya, investor tidak hanya mengharapkan return yang maksimal dari investasinya, namun harus mempertimbangkan faktor lain yaitu risiko, antara return dan risiko terdapat hubungan yang searah atau linier, artinya semakin besar

risiko yang ditanggung, maka semakin besar pula tingkat return yang diharapkan (trade off return and risk). Suatu investasi yang mengandung risiko lebih tinggi seharusnya memberikan return yang diharapkan yang juga lebih tinggi (Samsul, 2006).

2

keuntungan yang diharapkan. Apabila pemodal mengharapkan untuk memperoleh tingkat keuntungan yang tinggi, maka ia harus bersedia menanggung risiko yang tinggi pula.

Risiko pada investasi dapat dikurangi dengan cara melakukan penyebaran risiko ke beberapa aktiva atau biasa disebut dengan diversifikasi. Apabila investor ingin mengurangi risiko pada investasi sahamnya, ia dapat melakukan diversifikasi dengan membentuk portofolio saham. Terdapat dua macam risiko dalam

berinvestasi, yaitu risiko sistematis dan risiko tidak sistematis. Risiko sistematis merupakan risiko yang terjadi karena adanya kejadian di luar perusahaan, contohnya seperti inflasi, sedangkan risiko tidak sistematis adalah risiko yang terjadi karena adanya kejadian buruk yang terjadi di dalam perusahaan. Menurut Jogiyanto (2014), diversifikasi tidak dapat menghilangkan semua risiko di portofolio. Diversifikasi hanya dapat menghilangkan risiko tidak sistematis pada portofolio.

Konsep portofolio pertama kali diperkenalkan oleh Markowitz pada tahun 1952 (Jogiyanto, 2014). Dalam membentuk portofolio, investor berusaha

memaksimalkan return yang diharapkan dari investasi dengan tingkat risiko tertentu yang dapat diterima. Portofolio yang dapat mencapai tujuan tersebut adalah portofolio yang efisien. Perlu dibuat beberapa asumsi mengenai perilaku investor untuk membuat keputusan investasi dalam membentuk portofolio yang efisien. Asumsi yang wajar adalah investor cenderung menghindari risiko (risk-averse). Investor penghindar risiko adalah investor yang jika dihadapkan pada dua

3

seorang investor memiliki beberapa portofolio yang efisien, maka portofolio yang paling optimal yang akan dipilihnya (Fabozzi, 1999). Portofolio efisien adalah portofolio yang baik, tetapi bukan yang terbaik. Di antara kumpulan beberapa portofolio efisien, terdapat portofolio dengan kinerja terbaik yang disebut dengan portofolio optimal. Oleh karena itu, secara khusus portofolio optimal adalah portofolio yang memberikan hasil kombinasi return tertinggi dengan risiko terendah (Jogiyanto, 2014).

Kesulitan untuk membentuk portofolio yang optimal menjadi salah satu kendala yang sering dihadapi oleh investor. Perlu digunakan sejumlah data sebagai input dalam perhitungan untuk membentuk portofolio. Analisis perhitungan portofolio optimal salah satunya adalah dengan menggunakan Model Indeks Tunggal. Menurut Jogiyanto (2014), Model Indeks Tunggal yang dikembangkan oleh Sharpe (1963) digunakan untuk menyederhanakan perhitungan di model

Markowitz. Kerumitan model Markowitz disebabkan karena model ini melibatkan banyak varian dan kovarian dalam menghitung risiko portofolionya. Cara

menyederhanakannya adalah dengan mengganti kovarian return antar aktiva dengan kovarian return aktiva dengan return indeks pasar. Jadi, return suatu aktiva tidak boleh dipengaruhi oleh return aktiva lain. Return suatu aktiva hanya boleh dipengaruhi oleh sebuah return indeks pasar.

4

harganya. Hal ini menunjukkan bahwa tingkat keuntungan suatu saham nampaknya berkorelasi dengan perubahan pasar.

Indonesia sebagai negara dengan penduduk muslim terbesar di dunia mempunyai peranan dalam meningkatkan industri keuangan syariah. Banyak investor yang ingin membentuk portofolio yang terdiri dari saham-saham yang sesuai dengan prinsip syariah. Bapepam-LK yang tugas dan wewenangnya berpindah kepada Otoritas Jasa Keuangan juga telah mengeluarkan Daftar Efek Syariah (DES) yang berisi kumpulan efek yang tidak bertentangan dengan prinsip-prinsip syariah di pasar modal. Daftar tersebut akan semakin mempermudah investor yang ingin berinvestasi sesuai dengan prinsip syariah untuk mengetahui saham-saham mana yang termasuk ke dalam saham syariah.

Sesuai dengan fatwa DSN MUI No.40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, efek syariah adalah surat berharga yang akad, pengelolaan perusahaannya, maupun cara penerbitannya memenuhi prinsip-prinsip syariah. Kriteria emiten yang menerbitkan efek syariah juga tidak boleh bertentangan dengan prinsip syariah seperti kegiatan perjudian, lembaga keuangan konvensional (ribawi),

5

menggambarkan perkembangan jumlah saham syariah dari tahun 2007 sampai dengan 2014.

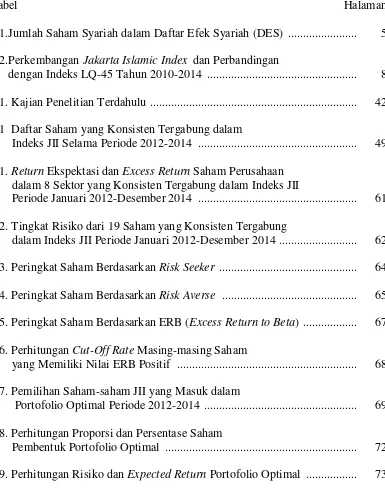

Tabel 1.1 Jumlah Saham Syariah dalam Daftar Efek Syariah (DES)

Tahun Periode

Saham

Jumlah Emiten Perusahaan

Publik

Emiten Tidak

Listing IPO

2007 I 169 5 174

II 164 5 3 11 183

2008 I 180 5 3 3 191

II 185 5 3 2 195

2009 I 181 5 3 9 198

II 186 4 6 3 199

2010 I 194 3 6 7 210

II 211 3 9 5 228

2011 I 217 3 9 5 234

II 238 3 9 3 253

2012 I 280 5 9 10 304

II 302 5 10 4 321

2013 I 288 5 9 8 310

II 313 5 10 8 336

2014 I 301 4 12 5 322

II 331 4 14 5 334

*) Per 28 November 2014

Sumber : Otoritas Jasa Keuangan.

6

Efek Syariah sampai akhir tahun 2013 mencapai 336 saham. Kemudian pada akhir tahun 2014, jumlah saham syariah juga mengalami penurunan tetapi tidak

signifikan karena hanya berkurang sebanyak dua saham syariah jika dibandingkan dengan jumlah saham pada akhir tahun 2013. Perkembangan yang cukup

signifikan tersebut diharapkan dapat meningkatkan semangat para investor yang ingin berinvestasi sesuai dengan prinsip-prinsip syariah. Berikut disajikan Gambar 1 yang menggambarkan perkembangan saham syariah dari tahun 2007 sampai dengan 2014.

Gambar 1. Perkembangan Saham Syariah Sumber: Otoritas Jasa Keuangan

Gambar 1 di atas menggambarkan grafik perkembangan saham syariah yang terus mengalami peningkatan setiap tahunnya. Perkembangan tersebut dapat dinilai cukup menggembirakan, mengingat banyaknya investor muslim di Indonesia yang ingin melakukan investasi sesuai dengan prinsip-prinsip syariah yang berlaku.

7

perusahaan publik, maka proporsi jumlah saham syariah sampai dengan akhir Desember 2013 mencapai 57,47% dari total jumlah emiten sebanyak 576. Jumlah saham syariah tahun 2013 meningkat 2,79% dibanding jumlah saham syariah pada tahun sebelumnya. Dengan demikian, peningkatan tersebut diharapkan dapat membantu kegiatan pasar modal syariah di Indonesia untuk semakin berkembang.

Terdapat dua macam indeks saham syariah yang ada di Bursa Efek Indonesia, yaitu Jakarta Islamic Index (JII) dan Indeks Saham Syariah Indonesia (ISSI). Penelitian ini akan menggunakan salah satu dari indeks tersebut, yaitu Jakarta Islamic Index (JII). Bursa Efek Indonesia bekerja sama dengan PT.Danareksa

Investment Management telah mengembangkan Jakarta Islamic Index sejak tanggal 3 Juli 2000 dan diluncurkan pertama kali pada tanggal 14 Maret 2003. Tujuan dibentuknya JII adalah untuk memandu investor yang ingin

8

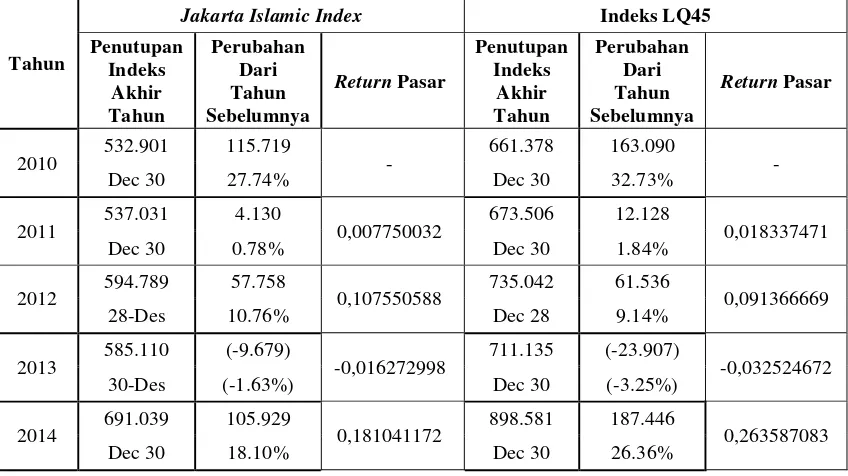

Tabel 1.2 Perkembangan Jakarta Islamic Index dan Perbandingan dengan Indeks LQ45 Tahun 2010-2014

Tahun

Jakarta Islamic Index Indeks LQ45

Penutupan Indeks Akhir Tahun Perubahan Dari Tahun Sebelumnya

Return Pasar

Penutupan Indeks Akhir Tahun Perubahan Dari Tahun Sebelumnya

Return Pasar

2010 532.901 115.719 - 661.378 163.090 - Dec 30 27.74% Dec 30 32.73%

2011 537.031 4.130 0,007750032 673.506 12.128 0,018337471

Dec 30 0.78% Dec 30 1.84%

2012 594.789 57.758 0,107550588 735.042 61.536 0,091366669

28-Des 10.76% Dec 28 9.14%

2013 585.110 (-9.679) -0,016272998 711.135 (-23.907) -0,032524672 30-Des (-1.63%) Dec 30 (-3.25%)

2014 691.039 105.929 0,181041172 898.581 187.446 0,263587083 Dec 30 18.10% Dec 30 26.36%

Sumber : Bursa Efek Indonesia, data diolah.

Tabel 1.2 di atas menunjukkan perkembangan indeks JII yang cukup

menggembirakan. Jakarta Islamic Index (JII) dapat menggambarkan kinerja indeks saham syariah yang tidak kalah dengan kinerja indeks saham konvensional yang diukur dalam indeks LQ45. Pada tahun 2010 dan 2011, peningkatan indeks JII tidak dapat melebihi peningkatan yang diperoleh indeks LQ45, tetapi pada tahun 2012 peningkatan indeks JII melebihi peningkatan yang dicapai oleh indeks LQ45. Pada tahun 2013, indeks JII dan indeks LQ45 sama-sama mengalami penurunan dari tahun sebelumnya. Namun, indeks JII hanya menurun sebesar 1,63% dibandingkan dengan indeks JII pada penutupan bursa tahun 2012, sedangkan indeks LQ45 menurun sebesar 3,25% jika dibandingkan pada

9

Berdasarkan Tabel 1.2 di atas juga dapat dilihat perbandingan return pasar indeks JII dan indeks LQ45 untuk menilai kinerja dari masing-masing indeks tersebut. Return pasar yang diperoleh indeks JII berdasarkan penutupan indeks pada akhir

tahun 2011 tidak dapat melebihi return pasar yang diperoleh indeks LQ45. Akan tetapi, pada tahun 2012 dan 2013 return pasar indeks JII dapat mengungguli return pasar indeks LQ45, sedangkan pada tahun 2014 indeks LQ45

menghasilkan return yang lebih besar daripada return indeks JII. Adanya fluktuasi penutupan indeks maupun return pasar yang diperoleh indeks JII tersebut menarik untuk dilakukan penelitian lebih lanjut dengan membentuk portofolio kemudian dapat dianalisis return maupun risiko yang diperoleh dari portofolio tersebut. Pembentukan portofolio menggunakan indeks JII tersebut diharapkan dapat memberikan kombinasi return dan risiko portofolio yang optimal, sehingga dapat dijadikan pertimbangan bagi investor yang ingin membentuk portofolio sesuai dengan prinsip syariah.

Adanya perbedaan beberapa hasil penelitian terdahulu mengenai pembentukan portofolio dengan model indeks tunggal juga menjadi alasan disusunnya penelitian ini. Berdasarkan penelitian yang dilakukan oleh Eko (2008)

10

Di samping itu, penelitian yang dilakukan oleh Wisambudi et al. (2014)

menunjukkan hasil bahwa terdapat empat saham pembentuk portofolio optimal sesuai dengan model indeks tunggal. Saham-saham tersebut diantaranya adalah PT. Unilever Indonesia Tbk (UNVR), PT. Kalbe Farma Tbk (KLBF), PT. Alam Sutera Reality Tbk (ASRI),dan PT. Charoen Pokphan Indonesia Tbk (CPIN). Penelitian ini juga menggunakan indeks JII sebagai sampel observasinya, tetapi memiliki perbedaan pada periode penelitian dan hanya menggunakan capital gain pada perhitungan return sahamnya.

Hasil penelitian yang dilakukan oleh Winarto (2009) memberikan kesimpulan yang menujukkan penemuan portofolio model indeks tunggal terdiri atas enam jenis saham yang mampu memberikan keuntungan tertentu dengan risiko investasi yang minimum. Jenis saham tersebut adalah saham Matahari Putra Prima, Mulia Industrindo, HM. Sampoerna, Gajah Tunggal, Ramayana Sentosa dan Indofood Sukses Makmur.

11

Selain itu, penelitian yang dilakukan oleh Panjaya (2014) bahwa dari 47 saham yang konsisten dalam indeks Kompas 100 selama sembilan periode, hanya terdapat tujuh saham yang dapat digunakan untuk membentuk portofolio yang optimal beserta proporsi dana yang dapat diinvestasikan investor.

Adanya perbedaan hasil penelitian terdahulu memberikan peluang untuk

melakukan penelitian lanjutan mengenai hasil optimal yang dapat diberikan dalam membentuk portofolio dengan model indeks tunggal. Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan mengambil judul “Pembentukan Portofolio Optimal Dengan Model Indeks Tunggal Pada

Saham Jakarta Islamic Index Periode 2012-2014”.

1.2Perumusan Masalah

Penerapan analisis portofolio dilakukan untuk dapat memaksimalkan return dan meminimalkan risiko dalam membentuk saham-saham terpilih sebagai

12

1.3Tujuan Penelitian

Sesuai dengan permasalahan dan pertanyaan penelitian yang diajukan, maka tujuan penelitian ini adalah untuk mengetahui saham-saham syariah apa saja yang memenuhi kriteria pembentukan portofolio optimal berdasarkan model indeks tunggal.

1.4Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut :

1. Bagi investor, penelitian ini dapat menjadi pedoman dalam melakukan analisis saham yang ada di pasar modal dan membentuk portofolio optimal menggunakan model indeks tunggal.

2. Bagi manajemen perusahaan dapat dijadikan pertimbangan dalam pengelolaan investasi saham di Indonesia.

3. Bagi penelitian selanjutnya dapat digunakan sebagai dasar pengembangan penelitian, terutama yang berhubungan dengan analisis portofolio dengan model indeks tunggal.

1.5Kerangka Penelitian

Melakukan diversifikasi dengan menanamkan modal pada beberapa jenis saham dapat menjadi salah satu cara untuk mengurangi risiko pada investasi.

13

bagaimana membuat portofolio optimal yang dapat memberikan return terbesar dengan risiko terkecil.

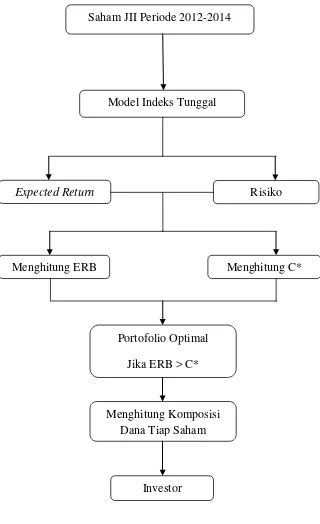

Penelitian ini menggunakan model indeks tunggal untuk membentuk portofolio yang optimal. Untuk menilai suatu sekuritas dapat dimasukkan ke dalam portofolio optimal sesuai dengan model indeks tunggal adalah dengan membandingkan excess return to beta ( ERB ) dengan cut–off-rate (Ci) dari masing-masing saham tersebut. Nilai Ci terbesar merupakan cut-off point (C*) batas saham dimasukkan ke dalam portofolio optimal. Saham yang memiliki nilai ERB lebih besar atau sama dengan nilai ERB di titik C* dapat dijadikan kandidat portofolio optimal (Jogiyanto, 2014).

14

digunakan untuk mengelola sekuritas dalam jumlah yang besar yang dikenal dengan model indeks tunggal.

Model indeks tunggal juga telah banyak dipakai oleh peneliti lain di luar

Indonesia dalam membentuk portofolio optimal. Seperti penelitian yang dilakukan oleh Kam (2006) memberikan hasil bahwa model indeks tunggal dapat

memberikan risiko paling rendah apabila dibandingkan dengan tiga model lain, yaitu constant correlation model, multi group model, dan multi-index model. Beberapa hasil penelitian tersebut menunjukkan bahwa model indeks tunggal dapat digunakan dalam menghasilkan portofolio yang optimal baik di Indonesia maupun luar negeri.

Saham-saham yang termasuk dalam Jakarta Islamic Index dapat menjadi sampel dalam pembentukan portofolio yang optimal. Karena kriteria pemilihan saham yang menjadi konstituen dalam JII adalah saham yang likuid dan memiliki kapitalisasi pasar tertinggi serta harus sesuai dengan prinsip-prinsip syariah.

15

Gambar 2. Kerangka Penelitian Saham JII Periode 2012-2014

Model Indeks Tunggal

Risiko Expected Return

Menghitung ERB Menghitung C*

Portofolio Optimal Jika ERB > C*

Menghitung Komposisi Dana Tiap Saham

II. TINJAUAN PUSTAKA

2.1 Investasi

Investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu yang tertentu. Investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan lain (Jogiyanto, 2003).

Investor dapat melakukan investasi baik dalam sektor riil maupun sektor

keuangan. Sektor riil adalah sektor yang pendiriannya bersifat nyata dalam bentuk fisik seperti bidang manufaktur, properti, perbankan, perkebunan, peternakan, pertambangan, dan lain sebagainya. Investasi dalam sektor keuangan adalah investasi dalam bentuk instrumen keuangan seperti saham, obligasi, dan Surat Berharga Pasar Uang (SPBU) yang diterbitkan oleh perusahaan maupun negara (Samsul, 2006).

17

seberapa ekstensif investasi sebaiknya dilakukan, dan kapan seharusnya investasi dilaksanakan. Ada lima langkah dalam membuat keputusan yang menjadi dasar proses investasi, yaitu :

1. Kebijakan Investasi

Kebijakan investasi meliputi penentuan tujuan investor dan

kemampuannya/kekayaannya yang dapat diinvestasikan. Karena terdapat hubungan positif antara risiko dan return untuk strategi investasi, bukan suatu hal yang tepat bagi seorang investor untuk berkata bahwa tujuannya adalah memperoleh banyak keuntungan. Hal yang tepat bagi seorang investor dalam kondisi seperti ini adalah menyatakan tujuannya untuk memperoleh banyak keuntungan dengan memahami bahwa ada

kemungkinan terjadinya kerugian. Tujuan investasi seharusnya dinyatakan dalam risiko maupun return.

2. Analisis Sekuritas

Langkah kedua dalam proses investasi adalah melakukan analisis sekuritas yang meliputi penilaian terhadap sekuritas secara individual (atau beberapa kelompok sekuritas) yang masuk dalam kategori luas dari aset finansial yang telah diidentifikasi sebelumnya. Salah satu tujuan melakukan penilaian tersebut adalah untuk mengidentifikasi sekuritas yang salah harga

18

pernyataan bahwa nilai intrinsik dari aset finansial sama dengan present value dari semua aliran tunai yang diharapkan diterima oleh pemilik aset.

Sesuai dengan hal tersebut, analis saham fundamental berupaya meramalkan saat dan besarnya aliran tunai dan kemudian mengkonversikannya menjadi nilai sekarang (present value) dengan menggunakan tingkat diskon yang tepat.

3. Konstruksi Portofolio

Konstruksi portofolio melibatkan identifikasi aset khusus yang mana akan dijadikan investasi, juga menentukan berapa besar bagian dari investasi seorang investor pada tiap aset tersebut. Di sini masalah selektivitas, penentuan waktu, dan diversifikasi perlu menjadi perhatian bagi investor. Selektivitas, juga disebut microforecasting, merujuk pada analisis sekuritas dan memfokuskan pada peramalan pergerakan harga tiap sekuritas.

Penentuan waktu, juga disebut macroforecasting, meliputi peramalan

pergerakan harga saham-saham biasa secara umum relatif terhadap sekuritas dengan bunga tetap, misalnya obligasi perusahaan. Diversifikasi meliputi konstruksi portofolio investor sedemikian rupa sehingga meminimalkan risiko, dengan memperhatikan batasan tertentu.

4. Revisi Portofolio

19

dengan menjual portofolio yang dimilikinya dengan membeli portofolio lain yang belum dimiliki.

5. Evaluasi Kinerja Portofolio

Evaluasi kinerja portofolio, meliputi penentuan kinerja portofolio secara periodik dalam arti tidak hanya return yang diperhatikan tetapi juga risiko yang dihadapi. Jadi diperlukan ukuran yang tepat tentang return dan risiko dan juga standar yang relevan.

2.2 Pasar Modal

Menurut Samsul (2006), pasar modal adalah tempat atau sarana bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari satu tahun. Sementara itu, Sundjaja dan Barlian (2003) mendefinisikan pasar modal dalam arti sempit dan luas. Dalam arti sempit, pasar modal merupakan kegiatan yang mempertemukan penjual dan pembeli dana jangka panjang. Selanjutnya, dalam arti luas pasar modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang berjangka waktu lebih dari satu tahun) termasuk saham, obligasi, hipotek, dan tabungan serta deposito berjangka.

20

dikatakan efisien jika harga dari surat-surat berharga mencerminkan nilai dari perusahaan secara akurat (Jogiyanto, 2003).

Hadi (2013) mengungkapkan, dalam perputaran roda perekonomian, sumber-sumber pembiayaan merupakan tulang punggung pengembangan usaha (bisnis). Untuk itu, dibutuhkan solusi sumber dana yang memiliki risiko rendah serta tawaran pilihan-pilihan instrumen yang memiliki jangka waktu panjang. Pasar modal muncul sebagai suatu alternatif solusi pembiayaan jangka panjang, sehingga oleh perusahaan pengguna dana dapat leluasa memanfaatkan dana tersebut dalam rangka keputusan investasi. Terdapat tiga fungsi pasar modal, yaitu:

1. Bagi Perusahaan

Pasar modal memberikan ruang dan peluang bagi perusahaan untuk memperoleh sumber dana yang relatif memiliki risiko investasi rendah dibandingkan sumber dana jangka pendek dari pasar uang.

2. Bagi investor

Alternatif investasi bagi pemodal, terutama pada instrumen yang

memberikan likuiditas tinggi. Pasar modal memberikan ruang investor dan profesi lain memanfaatkan untuk memperoleh return yang cukup tinggi. 3. Bagi Perekonomian Nasional

21

produktivitas, sementara pada sisi lain pihak investor akan memperoleh apportunity keuntungan dari dana yang dimiliki.

2.3 Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut. Saham preferen adalah saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor. Pada dasarnya, ada dua keuntungan yang diperoleh pemodal dengan membeli atau menjual saham.

1. Dividen yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan.

2. Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham.

Saham dikenal dengan karakteristik high risk-high return. Artinya saham

merupakan surat berharga yang memberi peluang keuntungan tinggi namun juga berpotensi risiko tinggi. Saham memungkinkan pemodal untuk mendapatkan return atau keuntungan (capital gain) dalam jumlah besar dalam waktu singkat.

22

2.4 Return dan Risiko Investasi

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return

realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Return realisasi terdiri atas capital gain (loss) dan yield, dinyatakan sebagai berikut (Jogiyanto, 2014) :

Return Realisasi = Capital gain (loss) + Yield

Capital gain atau Capital loss =

Keterangan :

= Harga saham pada periode t = Harga saham pada periode t-1

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi

periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase dividen terhadap harga saham periode sebelumnya. Dengan demikian, return realisasian dapat dinyatakan sebagai berikut (Jogiyanto, 2014) :

Return = + Yield

Return Saham = + =

23

dikompensasikan. Risiko sering dihubungkan dengan penyimpangan atau deviasi dari outcome yang diterima dengan yang diekspektasi. Risiko adalah variabilitas return terhadap return yang diharapkan. Untuk menghitung risiko, metode yang

banyak digunakan adalah deviasi standar (standard deviation) yang mengukur absolut penyimpangan nilai-nilai yang sudah terjadi dengan nilai ekspektasi standarnya (Jogiyanto, 2003). Risiko yang diukur dengan deviasi standar (standard deviation) yang menggunakan data historis dapat dinyatakan sebagai berikut (Jogiyanto, 2014) :

=

Keterangan :

= Standard Deviation

= Nilai return saham ke-i pada periode ke-t

= Nilai return ekspektasian

n = Jumlah dari observasi data historis

Menurut Hadi (2013), tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa melupakan faktor risiko yang harus dihadapi. Jenis risiko

dikelompokkan dalam dua kelompok besar, yaitu risiko sistematis atau disebut systematic risk atau undiversifiable risk, dan risiko tidak sistematis atau specific

risk atau diversifiable risk. Apabila risiko sistematis muncul dan terjadi, maka

24

adalah kenaikan inflasi yang tajam, kenaikan tingkat bunga, dan siklus ekonomi. Sedangkan risiko tidak sistematis hanya berdampak terhadap suatu saham atau sektor tertentu (Samsul, 2006).

2.5 Beta

Beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas atau return portofolio terhadap return pasar. Beta sekuritas ke-i mengukur volatilitas

return sekuritas ke-i dengan return pasar. Beta portofolio mengukur volatilitas

return portofolio dengan return pasar. Dengan demikian beta merupakan

pengukur risiko sistematik (systematic risk) dari suatu sekuritas atau portofolio relatif terhadap risiko pasar.

Volatilitas dapat didefinisikan sebagai fluktuasi dari return-return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu. Jika fluktuasi return-return sekuritas atau portofolio secara statistik mengikuti fluktuasi dari return-return pasar, maka beta dari sekuritas atau portofolio tersebut dikatakan bernilai satu. Karena fluktuasi juga sebagai pengukur risiko, maka beta bernilai satu

menunjukkan bahwa risiko sistematik suatu sekuritas atau portofolio sama dengan risiko pasar.

Mengetahui beta suatu sekuritas atau beta suatu portofolio merupakan hal yang penting untuk menganalisis sekuritas atau portofolio tersebut. Beta suatu sekuritas menunjukkan risiko sistematiknya yang tidak dapat dihilangkan karena

25

tertimbang dari beta masing-masing sekuritas. Mengetahui beta masing-masing sekuritas juga berguna untuk pertimbangan memasukkan sekuritas tersebut ke dalam portofolio yang akan dibentuk.

2.6 Teori Portofolio

Portofolio adalah suatu kumpulan aktiva keuangan dalam suatu unit yang dipegang atau dibuat oleh seorang investor, perusahaan investasi, atau institusi keuangan (Jogiyanto, 2014).

2.6.1 Model Markowitz

Pendekatan portofolio pertama kali diperkenalkan secara formal oleh Markowitz pada tahun 1952. Markowitz menunjukkan secara statistik bahwa risiko dapat dikurangi dengan menggabungkan beberapa aktiva tunggal ke dalam bentuk portofolio. Teori portofolio yang diperkenalkan oleh Markowitz ini

mengasumsikan bahwa investor mengambil keputusan investasinya berdasarkan return ekspektasian (expected return) dan risiko portofolio. Return ekspektasian

portofolio yang dihitung dengan cara rata-rata aritmatika (mean) return

ekspektasian individual aktiva. Risiko portofolio dihitung dengan konsep deviasi standar atau varian. Teori ini kemudian dikenal dengan nama mean-variance theory (MVA). Teori portofolio modern yang analisis portofolionya berbasis

26

Markowitz telah mengembangkan teori pembentukan portofolio yang efisien, yang disebut teori portofolio efisien Markowitz. Teori ini menyatakan bahwa portofolio efisien adalah portofolio yang memiliki pengembalian diharapkan yang tertinggi dari seluruh portofolio yang layak dengan tingkat risiko yang sama. Kumpulan dari seluruh portofolio efisien Markowitz disebut Markowitz efficient frontier.

Portofolio yang optimal adalah portofolio yang dapat memaksimalkan preferensi investor sehubungan dengan pengembalian dan risiko. Preferensi investor

dinyatakan dalam fungsi kegunaan yang dapat dinyatakan secara grafis melalui serangkaian kurva indiferens. Fungsi kegunaan menunjukkan seberapa besar timbal balik pengembalian dan risiko yang bersedia dilakukan oleh investor. Portofolio yang optimal adalah portofolio yang bersinggungan terhadap Markowitz efficient frontier (Fabozzi, 1999).

2.6.2 Model Indeks Tunggal

Menurut Tandelilin (2000) dalam Hadi (2013), model indeks tunggal didasarkan asumsi bahwa sekuritas akan berkorelasi manakala sekuritas-sekuritas mempunyai respon terhadap return pasar. Sekuritas akan bergerak menuju ke arah yang sama terhadap return saham hanya jika sekuritas tersebut mempunyai hubungan yang sama terhadap return pasar.

Sharpe (1963) mengembangkan model yang disebut dengan model indeks tunggal (single index model). Model ini dapat digunakan untuk menyerhanakan

27

Model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Secara khusus dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga saham naik. Kebalikannya juga benar, yaitu jika indeks harga saham turun, kebanyakan saham juga mengalami penurunan harga. Hal ini menyarankan bahwa return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum (common response) terhadap perubahan-perubahan nilai pasar.

Menurut Mamduh (2011), model indeks tunggal merupakan pendekatan terhadap model perhitungan risiko Markowitz. Karena itu hasil yang diperoleh dari model indeks tunggal bisa berbeda dengan perhitungan secara langsung (dengan

Markowitz, langsung menghitung standar deviasi return aset). Biasanya hasil yang diperoleh oleh model indeks tunggal cenderung lebih rendah dari perhitungan langsung. Hal tersebut dikarenakan model indeks tunggal

mengasumsikan kovarians antar saham adalah 0. Karena secara umum korelasi antar saham adalah positif, maka risiko yang dihitung dengan model indeks tunggal akan cenderung lebih rendah dibandingkan dengan risiko yang dihitung langsung (dihitung langsung variansnya). Secara umum, perbedaan antara risiko yang dihitung melalui model indeks tunggal dengan cara langsung, cukup kecil. Sehingga bisa dikatakan model indeks tunggal cukup akurat.

Model indeks tunggal ditujukan untuk memecahkan masalah perhitungan risiko dengan model Markowitz. Dengan menggunakan model indeks tunggal, maka parameter yang perlu dihitung untuk menghitung risiko aset i adalah , , dan

28

untuk portofolio, model indeks tunggal membantu menyederhanakan perhitungan risiko model Markowitz.

Di samping itu, model indeks tunggal tidak memerlukan estimasi kovarians (kaitan) antar saham atau sektor. Yang diperlukan adalah estimasi kaitan antara satu saham (sektor) dengan sektor secara keseluruhan (pasar). Beta ( )

mencerminkan kaitan antara satu saham (sektor) dengan pasar secara keseluruhan. Estimasi semacam itu sudah sering dilakukan oleh para analis. Sehingga estimasi semacam itu bukan suatu masalah bagi mereka.

2.6.3 Capital Asset Pricing Model

Menurut Husnan (1994), capital asset pricing model (CAPM) merupakan model untuk menentukan harga suatu asset. Model ini mendasarkan diri pada kondisi ekuilibrium. Dalam keadaan ekuilibrium tingkat keuntungan yang disyaratkan oleh pemodal untuk suatu saham akan dipengaruhi oleh risiko saham tersebut. Disini risiko bukan lagi diartikan sebagai deviasi standar tingkat keuntungan, tetapi diukur dengan beta. Penggunaan paramater ini konsisten dengan teori portofolio yang mengatakan bahwa apabila pemodal melakukan diversifikasi dengan baik, maka pengukur risiko adalah sumbangan risiko dari tambahan saham ke dalam portofolio. Apabila pemodal memegang portofolio pasar, maka

sumbangan risiko ini tidak lain adalah beta. Tiga orang yaitu Jack Treynor, William Sharpe, dan John Lintner pada pertengahan tahun 1960-an

29

Menurut Fabozzi (1999), CAPM menyatakan bahwa satu-satunya risiko yang dinilai oleh investor adalah risiko sistematis, karena risiko ini tidak dapat dihilangkan melalui diversifikasi. Intinya, CAPM menyatakan bahwa tingkat pengembalian diharapkan dari suatu portofolio atau sekuritas sama dengan suku bunga sekuritas bebas risiko ditambah premi risiko. Premi risiko pada CAPM merupakan hasil dari jumlah risiko dikali risiko harga pasar.

Menurut Mamduh (2011), model CAPM menggunakan risiko sistematis (beta pasar saham) sebagai indikator risiko. Sebagian dari risiko total (yang diukur melalui standar deviasi) bisa dihilangkan melalui diversifikasi. Diversifikasi tersebut secara teoritis mudah dilakukan. Dengan membentuk portofolio yang terdiri dari beberapa aset, risiko tidak sistematis praktis bisa dihilangkan. Karena itu hanya risiko sistematis yang relevan. CAPM berusaha menjelaskan hubungan antara risiko sistematis dengan tingkat keuntungan (return).

2.6.4 Model Arbitrage Pricing Theory

Capital Asset Pricing Model bukanlah satu-satunya teori yang mencoba

menjelaskan bagaimana suatu aktiva ditentukan harganya oleh pasar, atau bagaimana menentukan tingkat keuntungan yang dipandang layak untuk suatu investasi. Ross (1976) merumuskan suatu teori yang disebut sebagai Arbitrage Pricing Theory (APT). APT pada dasarnya menggunakan pemikiran yang

30

berharga murah dan pada saat yang sama menjualnya dengan harga yang lebih tinggi sehingga memperoleh laba tanpa risiko.

Perbedaan antara kedua model tersebut terletak pada perlakuan APT terhadap hubungan antar tingkat keuntungan sekuritas. APT mengasumsikan bahwa tingkat keuntungan tersebut dipengaruhi oleh berbagai faktor dalam perekonomian dan industri. Korelasi antara tingkat keuntungan dua sekuritas terjadi karena sekuritas-sekuritas tersebut dipengaruhi oleh faktor yang sama. Sebaliknya, meskipun CAPM mengakui adanya korelasi antar tingkat keuntungan, model tersebut tidak menjelaskan faktor-faktor yang mempengaruhi korelasi tersebut. Baik CAPM maupun APT berpendapat bahwa ada hubungan yang positif antara tingkat keuntungan yang diharapkan dengan risiko.

CAPM menjelaskan bahwa beta merupakan pengukur risiko yang relevan, dan terdapat hubungan yang positif dan linear antara tingkat keuntungan yang

diharapkan dengan beta. Dalam APT hubungan yang sama juga dijumpai. Saham mempunyai risiko tidak sistematis, dan tingkat keuntungan aktual saham tersebut tergantung pada risiko tidak sistematis tersebut. Tetapi karena risiko ini hilang karena diversifikasi, maka pemodal dapat mengabaikan risiko tersebut apabila mereka ingin menambah suatu saham dalam portofolio investasi mereka. Karena itu, apabila pemodal mengabaikan risiko tidak sistematis, maka risiko

sistematislah yang dihubungkan dengan tingkat keuntungan yang diharapkan.

31

Pendukung model APT menyatakan bahwa model ini memiliki beberapa keunggulan dibandingkan CAPM. Pertama, model APT menggunakan asumsi-asumsi yang tidak terlalu membatasi preferensi investor terhadap pengembalian dan risiko. Di sisi lain, APT hanya mensyaratkan batas-batas yang tidak terlalu ketat pada fungsi kegunaan investor. Kedua, APT tidak membuat asumsi apapun tentang distribusi pengembalian sekuritas. Terakhir, APT tidak bergantung pada identifikasi portofolio pasar aktual, sehingga teori ini dapat diuji (Fabozzi,1999).

2.7 Return dan Risiko Portofolio

Return realisasi portofolio adalah rata-rata tertimbang dari return-return

realisasian tiap-tiap aktiva tunggal di dalam portofolio. Timbangan yang

digunakan adalah bobot atau proporsi masing-masing aktiva di dalam portofolio. Secara matematis untuk n aktiva, return realisasian portofolio dapat ditulis (Jogiyanto, 2014) :

=

Keterangan :

= Return realisasian portofolio

= Proporsi dari aktiva ke-i terhadap seluruh aktiva di portofolio

= Return realisasian dari aktiva ke-i

n = Jumlah dari aktiva tunggal

Return ekspektasian portofolio adalah rata-rata tertimbang dari return-return

32

ekspektasian portofolio dapat dinyatakan secara matematis sebagai berikut (Jogiyanto, 2014) :

E( ) =

Notasi :

E( ) = Return ekspektasian portofolio

= Proporsi dari aktiva ke-i terhadap seluruh aktiva di portofolio

= Return ekspektasian aktiva ke-i

n = Jumlah dari aktiva tunggal

Akan tetapi, risiko portofolio tidak harus sama dengan rata-rata tertimbang risiko-risiko dari seluruh sekuritas tunggal. Risiko portofolio bahkan dapat lebih kecil dari rata-rata tertimbang risiko masing-masing sekuritas tunggal. Risiko portofolio adalah varian return sekuritas-sekuritas yang membentuk portofolio tersebut. Secara matematis rumus risiko portofolio adalah sebagai berikut (Jogiyanto, 2014):

=

Rumus ini menunjukkan bahwa risiko portofolio adalah penjumlahan semua varian dan kovarian yang berada di matriks varian-kovarian dikalikan dengan proporsi aktivanya masing-masing di dalam portofolio.

33

perusahaan atau risiko spesifik atau risiko unik atau risiko yang tidak sistematik. Karena risiko ini unik untuk suatu perusahaan, yaitu hal yang buruk terjadi di suatu peusahaan dapat diimbangi dengan hal baik terjadi di perusahaan lain, maka risiko ini dapat didiversifikasi di dalam portofolio. Sebaliknya risiko yang tidak dapat didiversifikasikan oleh portofolio disebut dengan nondiversifiable risk atau risiko pasar atau risiko umum atau risiko pasar. Risiko ini terjadi karena kejadian-kejadian diluar kegiatan perusahaan, seperti inflasi, resesi, dan lain sebagainya. Persyaratan utama untuk dapat mengurangi risiko di dalam portofolio ialah return untuk masing-masing sekuritas tidak berkorelasi secara positif dan sempurna (Jogiyanto, 2003).

2.8 Portofolio Efisien

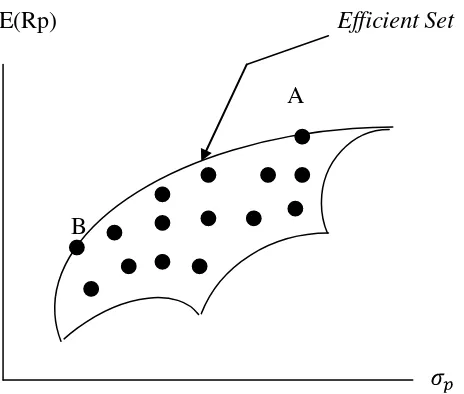

Portofolio yang efisien didefinisikan sebagai portofolio yang memberikan return ekspektasi terbesar dengan risiko yang sudah tertentu atau memberikan risiko yang terkecil dengan return ekspektasi yang sudah tertentu. Portofolio yang efisien ini dapat ditentukan dengan memilih tingkat return ekspektasi tertentu dan kemudian meminimumkan risikonya atau menentukan tingkat risiko yang tertentu dan kemudian memaksimumkan return ekspektasinya. Investor yang rasional akan memilih portofolio efisien ini karena merupakan portofolio yang dibentuk dengan mengoptimalkan satu dari dua dimensi, yaitu return ekspektasi atau risiko portofolio. Model markowitz dapat digunakan untuk menentukan portofolio yang efisien ini.

Investor dapat memilih kombinasi dari aktiva-aktiva untuk membentuk

34

dibentuk dari kombinasi n-aktiva yang tersedia disebut dengan opportunity set atau attainable set. Semua titik di attainable set menyediakan semua

kemungkinan portofolio baik yang efisien maupun yang tidak efisien yang dapat dipilih oleh investor. Akan tetapi, investor yang rasional tidak akan memilih portofolio yang tidak efisien. Rasional investor hanya tertarik dengan portofolio yang efisien. Kumpulan (set) dari portofolio yang efisien ini disebut dengan efficient set atau efficient frontier (jogiyanto,2003).

E(Rp) Efficient Set

A

[image:55.595.114.346.285.482.2]B

Gambar 3. Efficient Set untuk portofolio dengan banyak aktiva.

35

2.9 Portofolio Optimal

Di dalam membentuk suatu portofolio, akan timbul suatu masalah.

Permasalahannya adalah terdapat banyak sekali kemungkinan portofolio yang dapat dibentuk dari kombinasi aktiva berisiko yang tersedia di pasar. Kombinasi ini dapat mencapai jumlah yang tidak terbatas. Belum kombinasi ini juga

memasukkan aktiva bebas risiko di dalam pembentukan portofolio. Jika terdapat kemungkinan portofolio yang jumlahnya tidak terbatas, maka akan timbul pernyataan portofolio mana yang akan dipilih oleh investor. Jika investor adalah rasional, maka mereka akan memilih portofolio yang optimal. Portofolio optimal dapat ditentukan dengan menggunakan model markowitz atau model indeks tunggal. Untuk menentukan portofolio yang optimal dengan model-model ini, yang pertama kali dbutuhkan adalah menentukan portofolio yang efisien. Untuk model-model ini, semua portofolio yang optimal adalah portofolio yang efisien (Jogiyanto, 2003).

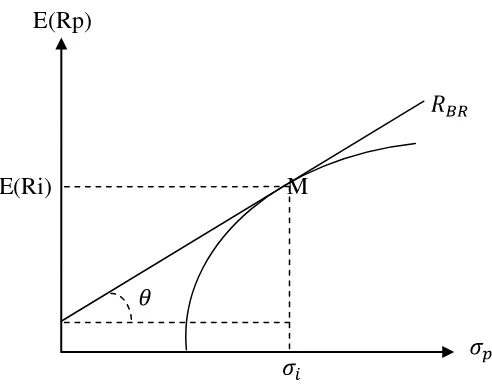

Set efisien berisi dengan portofolio-portofolio efisien. Portofolio efisien

merupakan portofolio-portofolio yang baik, tetapi bukan yang terbaik. Portofolio optimal merupakan bagian dari portofolio efisien. Suatu portofolio optimal

36

E(Rp)

E(Ri) M

[image:57.595.114.360.82.276.2]

Gambar 4. Portofolio Optimal

Portofolio optimal di Gambar 4. adalah portofolio di titik M. Portofolio optimal ini merupakan hasil persinggungan garis lurus dari titik dengan kurva efficient set. Titik persinggungan M ini merupakan titik persinggungan antara

kurva efficient set dengan garis lurus yang mempunyai sudut ( ) terbesar. Dengan demikian, portofolio optimal dapat dijabarkan dengan mencari komposisi

portofolio yang memaksimumkan sudut (slope) garis lurus yang menghubungkan titik tingkat return bebas risiko di sumbu tegak dengan portofolio itu sendiri (Jogiyanto, 2003).

37

1. Alokasi Aktiva

Keputusan alokasi aktiva adalah keputusan untuk menentukan aktiva yang akan digunakan atau dialokasikan ke dalam portofolio.

2. Memaksimalkan Portofolio

Setelah memilih aktiva yang akan dialokasikan ke portofolio, tahap berikutnya adalah melakukan proses optimalisasi untuk mendapatkan portofolio yang optimal.

3. Memilih Aktiva

Setelah proses optimalisasi portofolio selesai dilakukan, maka tahap

selanjutnya melakukan keputusan pemilihan sekuritas yaitu keputusan untuk memilih aktiva atau sekuritas yang membentuk portofolio optimal tersebut. 4. Mengeksekusi Portofolio

Mengeksekusi portofolio berarti mewujudkan portofolio tersebut dengan membeli aktiva yang sudah ditentukan.

Menurut Tandelilin (2000) dalam Hadi (2013), konsep portofolio efisien

sesungguhnya tidak lepas dari konsep perilaku investor, yang mana investor pada prinsipnya tak lepas dari pertimbangan trade of cost and benefit dalam

38

Jika preferensi investor terhadap portofolio berbeda karena mereka mempunyai fungsi utilitas yang berbeda, optimal portofolio untuk masing-masing investor akan dapat berbeda (Jogiyanto,2003).

2.10 Portofolio Optimal dengan Model Indeks Tunggal

Menurut Jogiyanto (2003), perhitungan untuk menentukan portofolio optimal akan sangat dimudahkan jika hanya didasarkan pada sebuah angka yang dapat menentukan apakah suatu sekuritas dapat dimasukkan ke dalam portofolio optimal tersebut. Angka tersebut adalah rasio antara excess return dengan beta (excess return to beta ratio). Secara sistematis, rumus rasio ini adalah :

=

Keterangan :

= Excess return to beta sekuritas ke i

E( ) = Return ekspektasi berdasarkan model indeks tunggal untuk sekuritas ke i

= Return aktiva bebas risiko

= Beta sekuritas ke i

Excess return didefinisikan sebagai selisih return ekspektasi dengan return aktiva

39

rasio ERB yang rendah tidak akan dimasukkan ke dalam portofolio optimal. Dengan demikian, diperlukan sebuah titik pembatas (cut-off point) yang menentukan batas nilai ERB berapa yang dikatakan tinggi. Besarnya titik pembatas ini dapat ditentukan dengan langkah-langkah sebagai berikut :

1. Urutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke nilai ERB terkecil. Sekuritas-sekuritas dengan nilai ERB terbesar merupakan kandidat untuk dimasukkan ke portofolio optimal.

2. Hitung nilai dan untuk masing-masing sekuritas ke-i sebagai berikut:

=

Dan =

Notasi :

= Varian dari kesalahan residu sekuritas ke-i yang juga merupakan risiko unik atau risiko tidak sistematik

3. Hitung nilai

=

40

2.11 Koefisien Korelasi

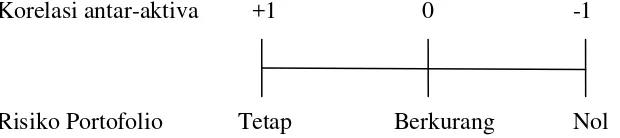

Koefisien korelasi menunjukkan besarnya hubungan pergerakan antara dua variabel relatif terhadap masing-masing deviasinya. Nilai dari koefisien korelasi berkisar dari +1 sampai dengan -1. Nilai koefisien korelasi +1 menunjukkan korelasi positif sempurna, nilai koefisien korelasi 0 menunjukkan tidak ada korelasi dan nilai koefisien korelasi -1 menunjukkan korelasi negatif sempurna. Jika dua buah aktiva mempunyai return dengan koefisien korelasi +1 (positif sempurna), maka semua risikonya tidak dapat didiversifikasi atau risiko portofolio tidak akan berubah sama dengan risiko aktiva individualnya. Jika dua buah aktiva mempunyai return dengan koefisien korelasi -1 (negatif sempurna), maka semua risikonya dapat didiversifikasi atau risiko portofolio akan sama dengan nol. Jika koefisien korelasinya di antara +1 dan -1, maka akan terjadi penurunan risiko di portofolio, tetapi tidak menghilangkan semua risikonya (Jogiyanto, 2014).

Korelasi antar-aktiva +1 0 -1

[image:61.595.115.425.459.528.2]Risiko Portofolio Tetap Berkurang Nol

Gambar 5. Hubungan korelasi antara aktiva dengan risiko portofolionya

2.12 Jakarta Islamic Index

41

perhitungan JII sama dengan yang digunakan untuk menghitung IHSG yaitu berdasarkan Market Value Weighted Average Index dengan menggunakan formula Laspeyres.

Saham syariah yang menjadi konstituen JII terdiri dari 30 saham yang merupakan saham-saham syariah paling likuid dan memiliki kapitalisasi pasar yang besar. BEI melakukan review JII setiap 6 bulan, yang disesuaikan dengan periode penerbitan DES oleh Bapepam & LK. Setelah dilakukan penyeleksian saham syariah oleh Bapepam & LK yang dituangkan ke dalam DES, BEI

melakukan proses seleksi lanjutan yang didasarkan kepada kinerja

perdagangannya. Adapun proses seleksi JII berdasarkan kinerja perdagangan saham syariah yang dilakukan oleh BEI adalah sebagai berikut:

1. Saham-saham yang dipilih adalah saham-saham syariah yang termasuk ke dalam DES yang diterbitkan oleh Bapepam & LK.

2. Dari saham-saham syariah tersebut kemudian dipilih 60 saham berdasarkan urutan kapitalisasi terbesar selama satu tahun terakhir.

3. Dari 60 saham yang mempunyai kapitalisasi terbesar tersebut, kemudian dipilih 30 saham berdasarkan tingkat likuiditas yaitu urutan nilai transaksi terbesar di pasar reguler selama satu tahun terakhir (www.idx.co.id).

2.13 Kajian Penelitian Terdahulu

42

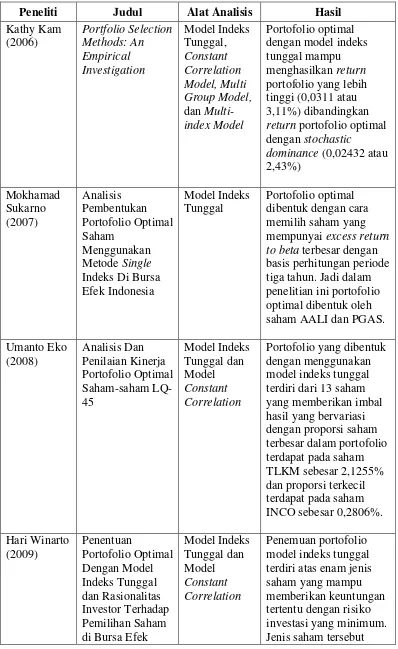

Tabel 2.1 Kajian Penelitian Terdahulu

Peneliti Judul Alat Analisis Hasil

Kathy Kam (2006) Portfolio Selection Methods: An Empirical Investigation Model Indeks Tunggal, Constant Correlation Model, Multi Group Model, dan Multi-index Model Portofolio optimal dengan model indeks tunggal mampu menghasilkan return portofolio yang lebih tinggi (0,0311 atau 3,11%) dibandingkan return portofolio optimal dengan stochastic

dominance (0,02432 atau 2,43%) Mokhamad Sukarno (2007) Analisis Pembentukan Portofolio Optimal Saham Menggunakan Metode Single Indeks Di Bursa Efek Indonesia

Model Indeks Tunggal

Portofolio optimal dibentuk dengan cara memilih saham yang mempunyai excess return to beta terbesar dengan basis perhitungan periode tiga tahun. Jadi dalam penelitian ini portofolio optimal dibentuk oleh saham AALI dan PGAS.

Umanto Eko (2008) Analisis Dan Penilaian Kinerja Portofolio Optimal Saham-saham LQ-45 Model Indeks Tunggal dan Model Constant Correlation

Portofolio yang dibentuk dengan menggunakan model indeks tunggal terdiri dari 13 saham yang memberikan imbal hasil yang bervariasi dengan proporsi saham terbesar dalam portofolio terdapat pada saham TLKM sebesar 2,1255% dan proporsi terkecil terdapat pada saham INCO sebesar 0,2806%. Hari Winarto (2009) Penentuan Portofolio Optimal Dengan Model Indeks Tunggal dan Rasionalitas Investor Terhadap Pemilihan Saham di Bursa Efek

43

Peneliti Judul Alat Analisis Hasil

Jakarta adalah saham Matahari

Putra Prima, Mulia Industrindo, HM. Sampoerna, Gajah Tunggal, Ramayana Sentosa dan Indofood Sukses Makmur. Dwi Larasati, Abdul Kohar Irwanto, dan Yusrina Permanasari (2013) Analisis Strategi Optimalisasi Portofolio Saham LQ 45

(pada Bursa Efek Indonesia Tahun 2009-2011) Model Indeks Tunggal Pembentukan portofolio optimal menggunakan Model Indeks Tunggal terhadap 19 saham-saham sampel penelitian, terdapat 9 saham yang mempunyai nilai ERB lebih besar dari Unique Cut Off Point. Penelitian ini memilih lima saham yang memiliki nilai ERB terbesar dan mewakili sektor berbeda sebagai saham-saham pembentuk portofolio optimal sesuai dengan prinsip

diversifikasi. Kelima saham tersebut adalah Astra Internasional Tbk (sektor miscellaneous industry), United Tractor Tbk (sektor trade, service, and investment), Astra Agro Lestari Tbk (sektor agriculture), Indofood Sukses Makmur Tbk (sektor consumer good industry), dan Bank Negara

Indonesia Tbk (sektor finance). Muslikhin B. Ridwan (2013) Analisis Portofolio Optimal Dengan Metode Markowitz, Metode Graham Dan Single Index Model (Studi Metode Markowitz, Metode Graham, dan Metode Indeks Tunggal

44

Peneliti Judul Alat Analisis Hasil

Kasus Pada Saham Indeks LQ45 Dan Saham Indeks Bisnis 27 Di Bursa Efek Indonesia) Werner R. Murhadi (2013) Portofolio Dengan Menggunakan Model Indeks Tunggal dan Metode Z Model Indeks Tunggal dan Metode Z

Model indeks tunggal dapat memberikan risiko yang lebih kecil apabila dibandingkan dengan portofolio optimal yang dibentuk menggunakan metode z. Achmad Khotim, Darminto, Topowijono (2014) Analisis Pembentukan Portofolio Optimal Dengan Menggunakan Model Indeks Tunggal dan Stochastic Dominance Dalam Pengambilan Keputusan Investasi (Studi Pada Saham Indeks Sri Kehati Yang Listing Di BEI Periode 2010-2013 Model Indeks Tunggal dan Stochastic Dominance Portofolio optimal dengan model indeks tunggal mampu menghasilkan return portofolio yang lebih tinggi (0,0311 atau 3,11%) dibandingkan return portofolio optimal dengan stochastic

dominance (0,02432 atau 2,43%). M. Bagus Wisambudi, Nengah Sudjana, Topowijono (2014) Analisis Pembentukan Portofolio Optimal Dengan Menggunakan Model Indeks Tunggal (Studi Pada Saham Jakarta Islamic Index (JII) Periode 2011-2013

Model Indeks Tunggal

45

Peneliti Judul Alat Analisis Hasil

Ria Rahmadin, Topowijono, Zahroh Z.A (2014) Pembentukan Portofolio Optimal Saham Berdasarkan Model Indeks Tunggal (Studi pada Saham Indeks LQ-45di BEI Tahun 2011-2013)

Model Indeks Tunggal

Terdapat 6 saham pembentuk portofolio optimal. Portofolio yang terbentuk mampu memberikan expected return sebesar 2,30% dan mengandung risiko sebesar 0,09%. Yulianti Panjaya (2014) Optimalisasi Portofolio Dengan Kombinasi Indeks Kompas 100 Menggunakan Analisis Single Index Model Model Indeks Tunggal

Dari 47 saham yang konsisten dalam indeks Kompas 100 selama sembilan periode, hanya terdapat tujuh saham yang dapat digunakan untuk membentuk portofolio yang optimal beserta proporsi dana yang dapat

III. METODE PENELITIAN

3.1 Desain Penelitian

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif, yaitu desain penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian (Sanusi, 2014). Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antarfenomena yang diselidiki (Nazir, 2005).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik (angka) (Kuncoro, 2003). Penelitian ini menggunakan data transaksi saham-saham yang konsisten berada dalam Jakarta Islamic Index di Bursa efek indonesia periode pengamatan 2012 sampai dengan

47

Efek Indonesia, tingkat suku bunga syariah dari laporan SBIS Bank Indonesia sebagai indikator risk free rate, dan indeks JII periode 2012 sampai dengan 2014, yaitu yang terdapat dalam situs http://www.idx.co.id, http://yahoo.finance.com, dan http://bi.go.id.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi dan studi pustaka. Metode dokumentasi dilakukan untuk

mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan (Sanusi, 2014). Sedangkan metode studi pustaka dilakukan dengan cara mempelajari, membaca, dan menelaah berbagai literatur serta bahan

penunjang lain yang berkaitan dengan penelitian yang dilakukan seperti buku teks, jurnal ilmiah, majalah, internet, maupun penelitian terdahulu yang relevan dengan penelitian ini. Penelitian ini menggunakan dokumentasi tentang data harga saham individu bulanan perusahaan yang tergabung dalam indeks JII periode 2012-2014, indeks JII periode 2012-2014, dan SBIS periode 2012-2014.

3.4 Populasi dan Sampel Penelitian

48

Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro, 2003). Penentuan anggota sampel dari populasi yang ada dilakukan dengan menggunakan metode purposive sampling, yaitu cara pengambilan sampel yang didasarkan pada pertimbangan-pertimbangan tertentu, atau disebut juga dengan judgement sampling (Sanusi, 2014). Pemilihan sampel didasarkan pada kriteria

bahwa saham-saham tersebut adalah saham-saham syariah yang terdaftar di Bursa Efek Indonesia dan secara berturut-turut termasuk dalam Jakarta Islamic Index selama periode pengamatan yaitu tahun 2012-2014.

Jakarta Islamic Index merupakan salah satu indeks saham yang ada

di Indonesia yang menghitung indeks harga rata-rata saham untuk jenis saham-saham yang memenuhi kriteria syariah. Saham syariah yang termasuk dalam indeks JII merupakan saham-saham syariah paling likuid dan memiliki kapitalisasi pasar terbesar.

Jumlah populasi data pada penelitian ini selama 3 tahun pengamatan yaitu tahun 2012 sampai 2014 adalah sebanyak 334 saham. Jumlah tersebut didapat

49

Tabel 3.1 Daftar Saham yang Konsisten Tergabung dalam Indeks JII Selama Periode 2012-2014

No Kode Saham Nama Perusahaan

1. AALI Astra Agro Lestari Tbk. 2. ADRO Adaro Energy Tbk 3. AKRA AKR Corporindo Tbk. 4. ASII Astra International Tbk 5. ASRI Alam Sutera Realty Tbk

6. CPIN Charoen Pokphand Indonesia Tbk 7. ICBP Indofood CBP Sukses Makmur Tbk 8. INDF Indofood Sukses Makmur Tbk 9. INTP Indocement Tunggal Prakarsa Tbk 10. ITMG Indo Tambangraya Megah Tbk 11. KLBF Kalbe Farma Tbk

12. LPKR Lippo Karawaci Tbk

13. LSIP PP London Sumatra Indonesia Tbk 14. PGAS Perusahaan Gas Negara (Persero) Tbk

15. PTBA Tambang Batubara Bukit Asam (Persero) Tbk 16. SMGR Semen Indonesia (Persero) Tbk

17. TLKM Telekomunikasi Indonesia (Persero) Tbk 18. UNTR United Tractors Tbk

19. UNVR Unilever Indonesia Tbk

3.5 Definisi Operasional Variabel Penelitian

Definisi operasional variabel dalam penelitian ini adalah sebagai berikut :

1. Return Realisasi Saham ( )

Return realisasi merupakan return yang sudah terjadi. Return realisasi

dihitung menggunakan data historis. Return saham adalah tingkat keuntungan sebenarnya yang dihasilkan tiap-tiap saham dalam rentang waktu tertentu. Return saham dihitung dengan menggunakan rumus (Jogiyanto, 2014) :

50

Keterangan :

= Return Realisasi

= Harga saham pada periode t = Harga saham pada periode t-1 2. Expected Return )

Return e