vi Universitas Kristen Maranatha ABSTRAK

Meningkatnya pendapatan nasional perkapita penduduk Indonesia diikuti dengan meningkatnya realisasi investasi sepanjang tahun mendorong masyarakat untuk lebih pintar mengelola dananya dengan cara berinvestasi di pasar modal. Salah satu bentuk investasi yang diminati adalah saham. Langkah yang perlu dilakukan oleh investor untuk memperoleh return yang maksimum dan menghindari risiko investasi saham adalah dengan membentuk portofolio optimal. Model indeks tunggal merupakan salah satu alternatif dalam pembentukan portofolio optimal. Penelitian ini bertujuan untuk menganalisis pembentukan portofolio optimal saham-saham indeks LQ-45 dengan menggunakan model indeks tunggal periode 2014-2015. Penelitian ini menggunakan teknik nonprobability sampling yaitu teknik pengambilan sampel di mana tiap anggota populasi tidak mempunyai kesempatan yang sama untuk dijadikan sampel. Pemilihan sampel dilakukan secara purposive sampling. Sampel yang digunakan adalah saham-saham indeks LQ-45. Hasil penelitian menunjukkan bahwa dalam pembentukan portofolio optimal dari 31 saham LQ-45 yang menjadi objek penelitian terdapat delapan saham dari periode pengamatan yang membentuk portofolio optimal yaitu AKRA, WIKA, UNVR, TLKM, PWON, GGRM, BBCA dan BBRI dengan proporsi masing-masing sebesar 24.95%, 6.22%, 32.54%, 15.67%, 10.46%, 3.89%, 4.49% dan 1.75%. Portofolio delapan saham tersebut menghasilkan return portofolio sebesar 2.12%dan memiliki risiko portofolio sebesar 3.85%.

vii Universitas Kristen Maranatha ABSTRACT

The increase of Indonesia’s national income per capita followed by the increase

of realization of investment throughout the year have been encouraging Indonesian to invest in capital markets as the smarter way in managing money. Stocks grabbed the attention of Indonesian as a form in investing money. To have the maximum return and avoid the risks of investing stocks, investors must establish optimal portfolio. One way to form optimal portfolio was by creating single index model. This research aimed to analyze the establishment of stocks

index LQ-45’s optimal portfolio by using single index model in the year of 2014 to

2015. This study used a sampling technique, which was the nonprobability sampling technique, in which each member of the population does not have equal opportunities to be sampled. Purposive sampling was done to select samples. The samples used are the shares of LQ-45 index. The results showed that in the

establishment of 31 stocks in LQ-45’s optimal portfolio, which were the objects of

this research, there were eight stocks from the period of observation that formed the optimal portfolio. Those eight stocks were AKRA, WIKA, UNVR, TLKM, PWON, GGRM, BBCA and BBRI with proportions of 24.95% 6.22%, 32.54%, 15.67%, 10.46%, 3.89%, 4.49% and 1.75% respectively. Portfolio eight of these shares resulted amounting to 2.12% of portfolio return and have the risk of a portfolio of 3.85%.

viii Universitas Kristen Maranatha DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iv

KATA PENGANTAR ... v

BAB II LANDASAN TEORI 2.1 Kajian Pustaka ... 10

2.1.1 Investasi ... 10

2.1.1.1 Proses Keputusan Investasi ... 11

2.1.1.2 Tipe-tipe Investasi Keuangan ... 12

2.1.2 Pasar Keuangan ... 14

2.1.4.1 Evaluasi Kinerja Portofolio ... 23

2.1.4.2 Model Indeks Tunggal ... 24

2.1.5 Return dan Risiko Investasi ... 32

2.1.6 Riset Empiris ... 34

2.1.7 Rerangka Teori ... 38

2.2 Rerangka Pemikiran ... 39

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 40

3.2 Populasi dan Sampel ... 40

3.3 Definisi Operasional Variabel ... 42

3.4 Teknik Pnegumpulan Data... 46

3.5 Metode Analisis Data ... 47

ix Universitas Kristen Maranatha

4.2 Pembahasan ... 70

BAB V PENUTUP 5.1 Simpulan ... 71

5.2 Keterbatasan Penelitian ... 71

5.3 Implikasi Penelitian ... 72

5.4 Saran ... 72

DAFTAR PUSTAKA ... 74

LAMPIRAN ... 76

x Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

xi Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 2.1 Kesamaan dan Perbedaan Pasar Uang dan Pasar Modal ... 16

Tabel 2.2 Penelitian Terdahulu ... 34

Tabel 3.1 Daftar Perusahaan ... 41

Tabel 3.2 Definisi Operasional Variabel ... 42

Tabel 4.1 Expected Return, Standar Deviasi dan Varian Saham ... 57

Tabel 4.2 Return Realisasi Pasar IHSG Januari 2014-Desember 2015 ... 58

Tabel 4.3 Data SBI-1 Bulan ... 59

Tabel 4.4 Alpha, Beta, Varian Return Pasar dan Varian Kesalahan Residu ... 62

Tabel 4.5 Perhitungan ERB 31 Saham Sampel ... 63

Tabel 4.6 Perhitungan Ci Masing-Masing Saham ... 65

Tabel 4.7 Saham Kandidat Portofolio Optimal dan Hasil Perhitungan Proporsi Dana (Zi) ... 67

Tabel 4.8 Expected Return Portofolio ... 68

xii Universitas Kristen Maranatha DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha

BAB I PENDAHULUAN

1.1 Latar Belakang

Berdasarkan laporan Organisasi Dana Moneter Internasional (IMF), Indonesia

merupakan salah satu negara Asia Pasifik yang memiliki posisi penting dengan

pertumbuhan ekonomi yang relatif stabil. Secara umum pendapatan penduduk

Indonesia dicerminkan oleh pendapatan nasional per kapita. Peningkatan

Pendapatan Nasional dipengaruhi oleh Produk Domestik Bruto (PDB) dan Produk

Nasional Bruto (PNB). Badan Pusat Statistik (BPS) mengumumkan bahwa dari

tahun 2014 sampai 2015 PDB, PNB dan Pendapatan nasional (PN) menunjukkan

peningkatan. PDB per kapita atas dasar harga berlaku tahun 2014 sebesar Rp

41.808.710,6 atau terjadi kenaikan sekitar 9.22 persen dibandingkan tahun

sebelumnya dan tahun 2015 sebesar Rp 45.176.150,7 atau meningkat sekitar 7.82

persen dari tahun sebelumnya. Demikian halnya PNB per kapita tahun 2014

sebesar Rp 40.447.621,9 atau naik sekitar 8.88 persen dari tahun sebelumnya dan

tahun 2015 sebesar Rp 43.664.153,2 atau meningkat sekitar 7,83 persen dari tahun

sebelumnya. Sementara itu pendapatan nasional per kapita tahun 2014 sebesar Rp

31.313.206,1 atau meningkat sekitar 8,64 persen terhadap tahun sebelumnya, dan

tahun 2015 sebesar Rp 32.999.518,1.

Meningkatnya pendapatan nasional per kapita penduduk Indonesia diikuti

dengan meningkatnya realisasi investasi sepanjang tahun 2014 mencapai Rp

463,1 triliun, meningkat 16,2 persen dibandingkan dengan perolehan periode

2 Universitas Kristen Maranatha tercatat sebesar Rp 156,1 triliun, sedangkan penanaman modal asing (PMA)

mencapai Rp 307 triliun.

Menurut Jogiyanto (2014), investasi dapat didefinisikan sebagai

penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien

selama periode waktu yang tertentu. Investasi juga mempelajari bagaimana

mengelola kesejahteraan investor. Kesejahteraan dalam konteks investasi berarti

kesejahteraan yang sifatnya moneter yang ditunjukkan oleh penjumlahan

pendapatan yang dimilki saat ini dan nilai saat ini (present value) pendapatan di

masa datang (Tandelilin, 2010). Investasi dalam aktiva keuangan dapat berupa

investasi langsung dan tidak langsung. Investasi langsung adalah pembelian

langsung aktiva keuangan suatu perusahaan. Sebaliknya investasi tidak langsung

adalah pembelian saham dari perusahaan investasi yang mempunyai portofolio

aktiva-aktiva keuangan dari perusahaan-perusahaan lain (Jogiyanto, 2014).

Masing-masing investasi memiliki return dan tingkat risiko yang berbeda-beda.

Semakin tinggi tingkat risiko investasi semakin tinggi return yang dihasilkan

begitupun sebaliknya semakin rendah tingkat risiko investasi maka semakin

rendah return yang dihasilkan.

Melihat peluang keuntungan yang tinggi dari investasi maka setiap

investor dapat menanamkan modalnya di pasar modal. Pasar modal adalah

pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara memperjualbelikan sekuritas yang umumnya

memiliki umur lebih dari satu tahun, seperti saham dan obligasi (Tandelilin,

2010). Salah satu bentuk investasi yang diminati adalah investasi saham melalui

3 Universitas Kristen Maranatha mempertimbangkan dua hal yakni tingkat pengembalian (return) dan besarnya

risiko yang akan ditanggung oleh investor (Lestari dan Suprihhadi, 2015).

Langkah yang perlu dilakukan oleh investor untuk memperoleh return

yang maksimum dan menghindari risiko investasi saham adalah dengan

membentuk portofolio. Menurut Sunariyah (2004), portofolio diartikan sebagai

serangkaian kombinasi beberapa aktiva yang diinvestasi dan dipegang oleh

pemodal, baik perorangan maupun lembaga. Kombinasi aktiva tersebut bisa

berupa aktiva riil, aktiva finansial ataupun keduanya. Seorang pemodal yang

menginvestasikan dananya di pasar modal biasanya tidak hanya memilih satu

saham saja. Alasannya dengan melakukan kombinasi saham, pemodal bisa meraih

return yang optimal sekaligus akan memperkecil risiko melalui diversifikasi.

Sebelum investor membentuk portofolio yang optimal, investor harus

menentukan portofolio yang efisien terlebih dahulu. Portofolio yang efisien

adalah portofolio yang menghasilkan tingkat keuntungan tertentu dengan risiko

terendah, atau risiko tertentu dengan tingkat keuntungan tertinggi (Husnan, 2005).

Sedangkan, portofolio optimal merupakan portofolio yang dipilih seorang investor

dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Tentunya

portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi

investor bersangkutan terhadap return maupun terhadap risiko yang bersedia

ditanggungnya (Tandelilin, 2010).

Dalam menganalisis portofolio, ada beberapa model yang dapat digunakan

investor antara lain adalah model Markowitz dan model indeks tunggal. Model

Markowitz membatasi pilihan investor hanya pada portofolio yang terdiri dari aset

4 Universitas Kristen Maranatha dari aset bebas risiko. Oleh sebab itu, William Sharpe pada tahun 1963

mengembangkan model indeks tunggal yang didasarkan pada pengamatan bahwa

harga dari suatu sekuritas berfluktuasi searah dengan indeks pasar dan mempunyai

reaksi yang sama terhadap suatu faktor atau indeks harga saham gabungan (IHSG)

(Lestari dan Suprihhadi, 2015).

Model indeks tunggal merupakan penyerdehanaan dari model Markowitz.

Model ini dapat digunakan sebagai alternatif dari model Markowitz untuk

menentukan efficient set dengan perhitungan yang lebih sederhana (Jogiyanto,

2003). Konsep model indeks tunggal mendasarkan diri bahwa tingkat keuntungan

suatu saham nampaknya berkorelasi dengan perubahan pasar. Pada saat pasar

membaik harga saham-saham individual juga meningkat. Demikian pula

sebaliknya pada saat pasar memburuk maka harga saham-saham akan turun

harganya (Husnan, 2005).

Indeks harga saham yang dapat dipilih sebagai dasar pembentukan

portofolio saham untuk pasar BEI misalnya adalah IHSG (Indeks Harga Saham

Gabungan) atau untuk indeks saham-saham yang aktif saja misalnya LQ-45

(Jogiyanto, 2003). Saham-saham LQ-45 merupakan saham likuid kapitalisasi

pasar yang tinggi, memiliki frekuensi perdagangan tinggi, memiliki prospek

pertumbuhan serta kondisi keuangan yang cukup baik, tidak fluktuatif dan secara

obyektif telah diseleksi oleh BEI dan merupakan saham yang aman dimiliki

karena fundamental kinerja saham tersebut bagus, sehingga dari sisi risiko

kelompok saham LQ-45 memiliki risiko terendah dibandingkan saham-saham lain

5 Universitas Kristen Maranatha Meskipun saham-saham LQ-45 merupakan sekumpulan saham yang

berkapitalisasi pasar tinggi dan memiliki likuiditas tinggi namun tidak lepas dari

ketidakpastian akan tingkat pengembalian yang akan diterima investor sehingga

kalangan investor tetap perlu mempertimbangkan berbagai ketidakpastian yang

mungkin terjadi dan mengantisipasinya. Oleh karena itu perlu adanya analisis

apakah perlu mempertahankan portofolio yang telah disusun sebelumnya atau

perlu menyusun portofolio baru (Sulistyowati dan Widyarti, 2012).

Beberapa penelitian yang mengkaji tentang pemilihan saham dan

pembentukan portofolio optimal telah dilakukan oleh para peneliti terdahulu,

diantaranya penelitian yang dilakukan oleh Anggraini dan Andayani (2013)

dengan judul Analisis Pembentukan Portofolio Optimal Menggunakan Model

Indeks Tunggal untuk Pengambilan Keputusan Investasi. Hasil penelitian

menunjukkan bahwa dalam pembentukan portofolio optimal dari 9 saham LQ-45

yang menjadi obyek penelitian terdapat 2 saham dari periode pengamatan ke 3

(April 2011-Januari 2012) yang membentuk portofolio optimal dengan proporsi

saham yang berbeda. Saham tersebut adalah PT AKR Corporindo dengan proporsi

saham 2,6, dan PT Unilever Indonesia dengan proporsi saham -1,6. Portofolio

yang membentuk saham LQ-45 dengan tingkat keuntungan portofolio optimal

yang diharapkan sebesar 0,2569 dengan tingkat risiko portofolio sebesar 0,2057.

Penelitian serupa juga dilakukan oleh Triharjono (2013) dengan judul

Single Index Model Sebagai Alat Analisis Optimalisasi Portofolio Investasi

Saham (Studi Kasus pada Kelompok Saham LQ-45 di BEI tahun 2009-2011).

Hasil penelitian menunjukkan bahwa dalam pembentukan portofolio optimal dari

6 Universitas Kristen Maranatha termasuk kedalam portofolio optimal dengan proporsi yang berbeda yaitu, saham

perusahaan Astra Argo Lestari, Tbk (AALI) dengan proporsi saham 67.3065%

dan Aneka Tambang, Tbk (ANTM) dengan proporsi saham 32.6935%. Hasil dari

return yang diharapkan di dalam portofolio sebesar 0.022903 dengan tingkat

risiko sebesar 0.001405. Risiko saham individual terendah adalah AALI sebesar

0.006958. Apabila investor berinvestasi 100% hanya pada AALI, maka risiko

yang harus ditanggung sebesar 0.006958, namun apabila kedua saham tersebut

didiversifikasikan dalam satu portofolio investasi, maka risikonya akan turun

menjadi 0.001405. Terbukti bahwa dengan diversifikasi dalam suatu portofolio

saham dapat menurunkan risiko daripada risiko saham-saham pembentuk

portofolio apabila ditransaksikan secara individual.

Murhadi, Hamdani dan Sutejo (2015) dengan judul Pembentukan

Portofolio Optimal pada Indeks Kompas 100 Periode 2013-2014. Hasil penelitian

menunjukkan bahwa berdasarkan model indeks tunggal, portofolio optimal yang

terbentuk dari indeks Kompas 100 terdiri dari BBRI, BBCA, ASII, GGRM,

SMGR, SMCB, INTP, JSMR, BBKP, MEDC, AKRA, ENRG, BBNI, PNLF,

AALI, BSDE, CTRA dan CPIN. Portofolio ini menghasilkan total return 51,10%

per bulan dengan risiko portofolio sebesar 15,47%.

Sedangkan penelitian yang dilakukan oleh Lestari dan Suprihhadi (2015)

dengan judul Analisis Portofolio Model Indeks Tunggal Sebagai Dasar

Optimalisasi Investasi Saham Perbankan. Sampel yang digunakan meliputi 6

perusahaan perbankan go public di BEI yang termasuk dalam indeks LQ-45

periode Agustus 2014-Januari 2015. Hasil penelitian menunjukkan bahwa

7 Universitas Kristen Maranatha ERB negatif yaitu BBCA sebesar -0.045667, BMRI sebesar -0.033089, BBNI

sebesar -0.026222, BBRI sebesar -0.028021, BDMN sebesar -0.064669 dan

BBTN sebesar -0.104314 sehingga tidak dapat diketahui berapa proporsi dana

yang harus diinvestasikan karena portofolio optimal dalam periode penelitian

tidak dapat terbentuk. Hal ini menunjukkan bahwa saham-saham tersebut

mempunyai tingkat pengembalian saham yang masih dibawah tingkat

pengembalian aset bebas risiko dalam hal ini Suku Bunga Bank Indonesia. Pada

kondisi tersebut lebih baik investor menginvestasikan dananya di bank misalnya

membuka rekening deposito karena lebih menguntungkan.

Berdasarkan latar belakang diatas, penulis tertarik untuk melakukan

penelitian dengan judul Analisis Pembentukan Portofolio Optimal

Saham-Saham pada Indeks LQ-45 Menggunakan Model Indeks Tunggal Periode 2014 – 2015.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas rumusan masalah pada penelitian ini

adalah:

1. Saham-saham mana yang dapat membentuk portofolio optimal dengan

menggunakan model indeks tunggal?

2. Bagaimana menetapkan proporsi masing-masing saham agar diperoleh

portofolio yang optimal?

8 Universitas Kristen Maranatha

1.3 Tujuan Penelitian

Tujuan penelitian mengacu pada perumusan masalah, yaitu:

1. Mengetahui saham-saham mana yang dapat membentuk portofolio optimal

dengan menggunakan model indeks tunggal.

2. Mengetahui proporsi masing-masing saham agar diperoleh portofolio yang

optimal.

3. Mengetahui return dan risiko yang diperoleh dari portofolio yang terbentuk.

1.4 Manfaat Penelitian

Penelitian ini diharapkan berguna dan bermanfaat bagi:

1. Perusahaan

Hasil penelitian ini diharapkan dapat dijadikan pertimbangan dalam

pengelolaan investasi saham di Indonesia.

2. Investor

Hasil penelitian ini diharapkan dapat membantu para investor dalam

menentukan portofolio optimal dengan menggunakan model indeks tunggal

untuk pengambilan keputusan invetasi.

3. Akademisi

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan untuk

mendukung dasar teori penelitian yang sejenis dengan relevan dan sebagai

bahan masukan untuk pengembangan ilmu pengetahuan dibidang penelitian

terutama yang berkaitan dengan analisis portofolio optimal menggunakan

9 Universitas Kristen Maranatha

BAB II

LANDASAN TEORI

2.1 Kajian Pustaka 2.1.1 Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang. Istilah investasi bisa berkaitan dengan berbagai macam aktivitas.

Menginvestasikan sejumlah dana pada aset real (tanah, emas, mesin atau

bangunan) maupun aset finansial (deposito, saham ataupun obligasi) merupakan

aktivitas investasi yang umumnya dilakukan, investasi pada aset-aset finansial

lainnya yang lebih kompleks seperti warrants, option dan futures maupun ekuitas

internasional. Aset finansial adalah adalah klaim berbentuk surat berharga atas

sejumlah aset-aset pihak penerbit surat berharga tersebut. Sedangkan sekuritas

yang mudah diperdagangkan (marketable securities) adalah aset-aset finansial

yang bisa diperdagangnkan dengan mudah dan dengan biaya transaksi yang

murah pada pasar yang terorganisir (Tandelilin, 2010).

Pihak-pihak yang melakukan kegiatan investasi disebut investor. Investor

pada umumnya digolongkan menjadi dua, yaitu investor individual

(individual/retail investors) dan investor institusional (institutional investors).

Investor individual terdiri dari individu-individu yang melakukan aktivitas

investasi. Sedangkan investor institusional biasanya terdiri dari

perusahaan-perusahaan asuransi, lembaga penyimpan dana (bank dan lembaga simpan

10 Universitas Kristen Maranatha

2.1.1.1 Proses Keputusan Investasi

Menurut Tandelilin (2010), proses keputusan investasi merupakan proses

keputusan yang berkesinambungan (going process). Proses keputusan investasi

terdiri dari lima tahap keputusan yang berjalan terus menerus sampai tercapai

keputusan investasi yang terbaik. Tahap-tahap keputusan investasi meliputi lima

tahap keputusan, yaitu (Tandelilin, 2010) :

1. Penentuan tujuan investasi

Tujuan masing-masing investor bisa berbeda-beda tergantung pada investor

yang membuat keputusan tersebut.

2. Penentuan kebijakan investasi

Tahap ini dimulai dengan penentuan keputusan alokasi aset (asset allocation

decision). Keputusan ini menyangkut pendistribusian dana yang dimiliki pada

berbagai kelas aset yang tersedia (saham, obligasi, real estat ataupun sekuritas

luar negeri). Investor juga harus memperhatikan berbagai batasan yang

mempengaruhi kebijakan investasi seperti seberapa besar dana yang dimiliki

dan porsi pendistribusian dana tersebut serta beban pajak dan pelaporan yang

harus ditanggung.

3. Pemilihan strategi portofolio

Strategi portofolio yang dipilih harus konsisten dengan dua tahap

sebelumnya. Ada dua strategi portofolio yang yang bisa dipilih, yaitu strategi

portofolio aktif dan strategi portofolio pasif. Strategi aktif meliputi kegiatan

penggunaan informasi yang tersedia dan teknik-teknik peramalan secara aktif

untuk mencari kombinasi portofolio yang lebih baik. Strategi portofolio pasif

11 Universitas Kristen Maranatha

indeks pasar. Asumsi strategi pasif ini adalah bahwa semua informasi yang

tersedia akan diserap pasar dan direfleksikan pada harga saham.

4. Pemilihan aset

Setelah strategi portofolio ditentukan tahap selanjutnya adalah pemilihan

aset-aset yang akan dimasukkan dalam portofolio. Tahap ini memerlukan

pengevaluasian setiap sekuritas yang ingin dimasukkan dalam portofolio.

Tujuan tahap ini adalah untuk mencari kombinasi portofolio yang efisien,

yaitu portofolio yang menawarkan return diharapkan yang tertinggi dengan

tingkat risiko tertentu atau sebaliknya menawarkan return diharapkan tertentu

dengan tingkat risiko terendah.

5. Pengukuran dan evaluasi kinerja portofolio

Tahap ini merupakan tahap paling akhir dari proses keputusan investasi.

Tahap pengukuran dan evaluasi kinerja ini meliputi pengukuran kinerja

portofolio dan pembandingan hasil pengukuran tersebut dengan kinerja

portofolio lainnya melalui proses benchmarking. Proses benchmarking ini

biasanya dilakukan terhadap indeks portofolio pasar, untuk mengetahui

seberapa baik kinerja portofolio yang telah ditentukan dibandingkan dengan

kinerja portofolio lainnya (portofolio pasar).

2.1.1.2 Tipe-tipe Investasi Keuangan

Investasi dalam aktiva keuangan dapat berupa (Jogiyanto, 2014) :

12 Universitas Kristen Maranatha

Investasi langsung adalah pembelian langsung aktiva keuangan suatu

perusahaan. Investasi langsung dapat dilakukan dengan membeli aktiva keuangan

yang dapat diperjualbelikan di berbagai pasar berikut :

a. Pasar Uang

Aktiva yang dapat diperjualbelikan di pasar uang (money market) berupa

aktiva yang mempunyai risiko gagal kecil, jatuh temponya pendek dengan

tingkat cair yang tinggi. Contoh aktiva ini dapat berupa Treasury-bill (T-bill)

dan deposito yang dapat dinegosiasi. Sedangkan contoh aktiva yang tidak

dapat diperjualbelikan adalah tabungan dan deposito.

b. Pasar Modal

Tidak seperti halnya pasar uang yang bersifat jangka pendek, pasar modal

sifatnya adalah untuk investasi jangka panjang. Aktiva yang diperjualbelikan

di pasar modal adalah aktiva keuangan berupa surat-surat berharga

pendapatan tetap (fixed income securities) berupa T-bond, Federal agency

securities, Municipal bond, Corporative bond dan Convertible bond dan

saham-saham (equity securities) berupa saham preferen (preferred stock) dan

saham biasa (common stock).

c. Pasar Turunan

Opsi (option) dan futures contract merupakan surat-surat berharga yang

diperdagangkan di pasar turunan (derivative market) Contoh dari opsi

(option) adalah waran (warrant), opsi put (put option) dan opsi call (call

13 Universitas Kristen Maranatha

2. Investasi tidak langsung

Investasi tidak langsung adalah pembelian saham dari perusahaan investasi

yang mempunyai portofolio aktiva-aktiva keuangan dari

perusahaan-perusahaan lain. Investasi tidak langsung dilakukan dengan membeli

surat-surat berharga dari perusahaan investasi. Perusahaan investasi adalah

perusahaan yang menyediakan jasa keuangan dengan cara menjual sahamnya

ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke

dalam portofolionya. Perusahaan investasi dapat diklasifikasikan sebagai :

a. Unit investment trust merupakan trust yang menerbitkan portofolio yang

dibentuk dari surat-surat berharga berpenghasilan tetap (misalnya bond)

dan ditangani oleh orang kepercayaan yang independen.

b. Closed-end investment companies merupakan perusahaan investasi yang

hanya menjual sahamnya pada saat penawaran perdana (initial public

offering) saja dan selanjutnya tidak menawarkan lagi tambahan lembar

saham.

c. Open-end investment companies dikenal dengan nama perusahaan reksa

dana (mutual funds).

2.1.2 Pasar Keuangan

Menurut Sunariyah (2004), pasar keuangan merupakan titik pertemuan antara

penawaran dan permintaan aktiva keuangan (financial asset). Pada umumnya,

pasar keuangan merupakan pasar terorganisasi agar pasar tersebut berjalan lancar.

14 Universitas Kristen Maranatha

1. Berdasarkan tipe kewajiban. Menurut Fabozzi (1999) :

a. Pasar utang (debt market)

Pasar utang adalah pasar keuangan yang memperdagangkan instrumen

hutang.

b. Pasar surat berharga (Equity market).

Pasar surat berharga adalah pasar keuangan yang memperdagangkan

instrumen ekuitas.

2. Berdasarkan klasifikasi periode waktu jatuh tempo. Menurut Fabozzi (1999) :

a. Jangka pendek

Pasar terhadap utang jangka pendek (short-term debts) disebut pasar

uang (money market). Aktiva keuangan jangka pendek adalah instrumen

yang jatuh temponya kurang dari atau sama dengan satu tahun.

b. Jangka panjang

Pasar dana untuk jangka panjang (longer maturity financial assets)

disebut pasar modal. Aktiva keuangan jangka panjang adalah instrumen

yang jatuh temponya lebih dari satu tahun.

Pasar uang adalah titik pertemuan antara permintaan dana jangka pendek

dengan penawaran dana jangka pendek. Pengertian jangka pendek secara

konvensional ditafsirkan dalam kurun waktu satu tahun atau kurang dari satu

tahun. Perwujudan dari pasar semacam ini berupa institusi dimana

individu-individu atau organisasi organisasi yang mempunyai kelebihan dana jangka

pendek bertemu dengan individu yang memerlukan dana (debitur) jangka pendek

15 Universitas Kristen Maranatha

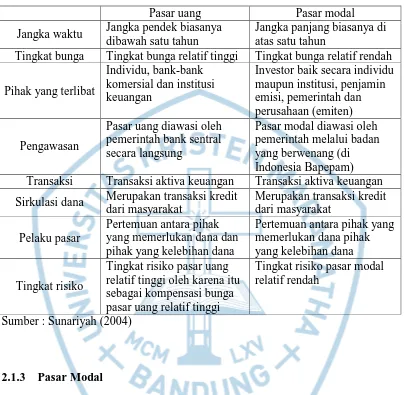

Tabel dibawah ini menunjukkan kesamaan dan perbedaan pasar uang dan

pasar modal.

Tabel 2.1 Kesamaan dan Perbedaan Pasar Uang dan Pasar Modal

Pasar uang Pasar modal

Jangka waktu Jangka pendek biasanya dibawah satu tahun

Jangka panjang biasanya di atas satu tahun

Tingkat bunga Tingkat bunga relatif tinggi Tingkat bunga relatif rendah

Pihak yang terlibat

Individu, bank-bank komersial dan institusi keuangan

Investor baik secara individu maupun institusi, penjamin emisi, pemerintah dan perusahaan (emiten)

Pengawasan

Pasar uang diawasi oleh pemerintah bank sentral secara langsung

Pasar modal diawasi oleh pemerintah melalui badan yang berwenang (di Indonesia Bapepam) Transaksi Transaksi aktiva keuangan Transaksi aktiva keuangan

Sirkulasi dana Merupakan transaksi kredit dari masyarakat

Merupakan transaksi kredit dari masyarakat

Pelaku pasar

Pertemuan antara pihak yang memerlukan dana dan pihak yang kelebihan dana

Pertemuan antara pihak yang memerlukan dana pihak yang kelebihan dana

Tingkat risiko

Tingkat risiko pasar uang relatif tinggi oleh karena itu sebagai kompensasi bunga pasar uang relatif tinggi

Tingkat risiko pasar modal relatif rendah

Sumber : Sunariyah (2004)

2.1.3 Pasar Modal

Pasar modal dirancang untuk investasi jangka panjang. Pengguna pasar modal ini

adalah individu-individu, pemerintah, organisasi dan perusahaan. Di pasar modal,

penawaran permintaan sangat bervariasi dibandingkan pada pasar uang. Dari segi

lain, penawaran pada saat ini bisa menjadi permintaan besok. Tetapi, pemain yang

memegang peranan penting adalah perusahaan-perusahaan dengan berbagai

16 Universitas Kristen Maranatha

2.1.3.1 Macam-macam Pasar Modal

Menurut Sunariyah (2004), penjualan saham (termasuk jenis sekuritas lain)

kepada masyarakat dapat dilakukan dengan beberapa cara. Umumnya penjualan

dilakukan sesuai dengan jenis ataupun bentuk pasar modal dimana sekuritas

tersebut diperjualbelikan. Jenis-jenis pasar modal tersebut ada beberapa macam,

yaitu:

1. Pasar Perdana (Primary Market) adalah pasar modal yang memperdagangkan

saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya

(penawaran umum) sebelum saham tersebut dicatatkan dibursa. Harga di

pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang akan go

public (emiten), berdasarkan analisis fundamental perusahaan yang

bersangkutan.

2. Pasar Sekunder (Secondary Market) didefinisikan sebagai perdagangan

saham setelah melewati masa penawaran pada pasar perdana. Jadi, pasar

sekunder dimana saham dan sekuritas lain diperjualbelikan secara luas,

setelah melalui masa penjualan di pasar perdana. Harga saham di pasar

sekunder ditentukan oleh permintaan dan penawaran antara pembeli dan

penjual.

3. Pasar ketiga (Third Market) adalah tempat perdagangan saham atau sekuritas

lain diluar bursa (over the counter market). Bursa paralel merupakan suatu

sistem perdagangan efek yang terorganisasi diluar bursa efek resmi, dalam

bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan

17 Universitas Kristen Maranatha

4. Pasar Keempat (Fourth Market) merupakan bentuk perdagangan efek antar

pemodal atau dengan kata lain pengalihan saham dari satu pemegang saham

ke pemegang lainnya tanpa melalui perantara perdagangan efek. Bentuk

transaksi dalam perdagangan semacam ini biasanya dilakukan dalam jumlah

besar (block sale).

2.1.3.2 Manfaat Pasar Modal

Menurut Martalena dan Malinda (2011), pasar modal memiliki peran penting

bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi,

yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi

perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Kedua,

pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen

keuangan, seperti saham, obligasi, reksadana dan lain-lain. Pasar modal juga

bertindak sebagai penghubung antara para investor dengan perusahaan ataupun

institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang,

seperti obligasi, saham dan sebagainya.

Menurut Husnan (2005) pasar modal mempunyai beberapa daya tarik, di

antaranya adalah pasar modal memungkinkan para pemodal mempunyai berbagai

alternatif pilihan investasi yang sesuai dengan preferensi risiko mereka.

Sedangkan bagi perusahaan yang membutuhkan dana, pasar modal dapat menjadi

alternatif pilihan pendanaan ekstern dengan biaya yang relatif rendah dari sistem

18 Universitas Kristen Maranatha

2.1.3.3 Instrumen Pasar Modal

Jenis-jenis instrumen pasar modal, yaitu (Tandelilin, 2010) :

1 Saham biasa (common stock), menyatakan kepemilikan suatu perusahaan.

Saham biasa adalah sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan.

2 Saham preferen (preferred stock), merupakan suatu jenis sekuritas ekuitas

yang berbeda dalam beberapa hal dengan saham biasa. Dividen pada saham

preferen biasanya dibayarkan dalam jumlah tetap dan tidak pernah berubah

dari waktu ke waktu. Seperti yang disebut dengan instilah preferred

(dilebihkan), pembagian dividen kepada pemegang saham preferen lebih

didahulukan sebelum diberikan kepada pemegang saham biasa.

3 Bukti right, merupakan sekuritas yang memberikan hak kepada pemegang

saham lama untuk membeli saham baru perusahaan pada harga yang telah

ditetapkan selama periode tertentu.

4 Waran (warrant), adalah hak untuk membeli saham pada waktu dan harga

yang sudah ditentukan sebelumnya. Keputusan perusahaan menjual waran

ditetapkan pada waktu RUPS.

5 Obligasi (bond), dikeluarkan penerbitnya sebagai surat tanda bukti hutang.

Obligasi adalah sekuritas yang memuat janji untuk memberikan pembayaran

tetap menurut jadwal yang telah ditetapkan. Obligasi itu sendiri merupakan

sertifikat atau surat berharga yang berisi kontrak antara investor sebagai

pemberi dana dengan penerbitnya sebagai peminjam dana.

6 Obligasi konversi (convertible bond), memiliki karakteristik seperti obligasi

19 Universitas Kristen Maranatha

jatuh tempo. Obligasi konversi adalah berbeda dengan obligasi biasa karena

dapat ditukar dengan saham biasa. Obligasi konversi mencantumkan

persyaratan untuk melakukan konversi.

7 Kontrak berjangka (future contract), merupakan suatu perjanjian yang dibuat

hari ini yang mengharuskan adanya transaksi di masa mendatang.

8 Kontrak opsi (option contract), adalah suatu perjanjian yang memberi

pemiliknya hak, tetapi bukan kewajiban, untuk membeli atau menjual suatu

aset tertentu (tergantung pada jenis opsi) pada harga tertentu selama waktu

tertentu.

2.1.3.4Indeks Harga Saham

Informasi mengenai kinerja pasar saham seringkali diringkas dalam suatu

indeks yang disebut indeks pasar saham (stock market indexes). Indeks pasar

saham merupakan indikator yang mencerminkan kinerja saham-saham di pasar.

Karena merupakan indikator yang menggambarkan pergerakan harga-harga

saham, maka indeks pasar saham juga disebut indeks harga saham (stock price

index) (Tandelilin, 2010). Indeks harga saham mempunyai variasi bentuk

penyajian, yaitu indeks harga saham individual dan indeks harga saham

gabungan.

Indeks harga saham individual menggambarkan suatu rangkaian informasi

historis mengenai pergerakan harga masing-masing saham, sampai pada tanggal

tertentu. Biasanya pergerakan harga saham tersebut disajikan setiap hari,

berdasarkan harga penutupan dibursa pada hari tersebut. indeks tersebut disajikan

20 Universitas Kristen Maranatha

berfungsi sebagai pengukuran kinerja suatu saham dibursa efek (Sunariyah,

2004).

Indeks saham gabungan menurut Tandelilin (2010) dibagi menjadi :

1. Indeks Harga Saham Gabungan (IHSG) atau composite stock price index

menggunakan seluruh saham tercatat sebagai komponen perhitungan indeks.

Masing-masing pasar modal memiliki indeks yang dibentuk berdasarkan

saham-saham yang dipakai sebagai dasar dalam perhitungan indeks harga.

2. Indeks LQ-45 terdiri dari 45 saham BEI dengan likuiditas yang tinggi dan

kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria

pemilihan. Kriteria-kriteria berikut digunakan untuk memilih ke-45 saham

yang masuk dalam indeks LQ-45 sebagai berikut :

a. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar

reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

b. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar

selama 12 bulan terakhir).

c. Telah tercatat di BEI selama paling sedikit 3 bulan.

d. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan

jumlah hari transaksi di pasar reguler.

3. Indeks Kompas 100 pada prinsipnya sama dengan LQ-45, yakni terkait

dengan isu likuiditas saham. Dalam hal ini yang dipakai sebagai dasar

perhitungan adalah 100 saham teraktif. Secara lebih spesifik proses

pemilihan 100 saham mempertimbangkan frekuensi transaksi, nilai transaksi

21 Universitas Kristen Maranatha

4. Indeks Sektoral BEI merupakan subindeks dari IHSG. Indeks sektoral

menggunakan semua saham yang termasuk dalam masing-masing sektor.

Semua saham yang tercatat di BEI diklasifikasikan ke dalam 9 sektor

menurut klasifikasi industri yang telah ditetapkan BEI, yang diberi nama

JASICA (Jakarta Stock Exchange Industrial Classification). Selain 9 sektor

tersebut, BEI juga menghitung indeks industri manufaktur (industri

pengelolaan) yang merupakan indeks gabungan dari tiga sektor industri.

Hasilnya adalah 10 indeks sektoral yaitu pertanian (agri), pertambangan

(mining), industri dasar dan kimia (basic-ind), aneka industri (misc-ind),

industri barang konsumsi (consumer), properti dan estat real (property),

transportasi dan infrastruktur (infrastruc), keuangan (finance), perdagangan,

jasa dan investasi (trade) dan manufaktur (manufactur).

5. Jakarta Islamic Index terdiri dari 30 jenis saham yang dipilih dari

saham-saham yang sesuai dengan Syariah Islam dan termasuk saham-saham yang likuid.

Jakarta Islamic Indeks dimaksudkan sebagai tolok ukur untuk mengukur

kinerja investasi pada saham dengan basis syariah dan diharapkan dapat

meningkatkan kepercayaan investor untuk berinvestasi secara syariah.

2.1.4 Portofolio

Menurut Husnan (2005), portofolio berarti sekumpulan investasi. Dalam

pembentukan portofolio, investor selalu ingin memaksimalkan return harapan

dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau mencari

portofolio yang menawarkan risiko terendah dengan tingkat return tertentu.

22 Universitas Kristen Maranatha

Sedangkan portofolio optimal merupakan portofolio yang dipilih seorang investor

dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Tentunya

portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi

investor bersangkutan terhadap return maupun terhadap risiko yang bersedia

ditanggungnya (Tandelilin, 2010).

2.1.4.1 Evaluasi Kinerja Portofolio

Menurut Tandelilin (2010) portofolio yang telah dibentuk perlu dievaluasi

kinerjanya. Evaluasi kinerja portofolio akan terkait dengan dua isu utama, yaitu:

1. Mengevakuasi apakah return portofolio yang telah dibentuk mampu

memberikan return yang melebihi (di atas) return portofolio lainnya yang

dijadikan patok duga (benchmark).

2. Mengevaluasi apakah return yang diperoleh sudah sesuai dengan tingkat

risiko yang harus ditanggung.

Dalam mengevaluasi kinerja suatu portofolio ada beberapa faktor yang

perlu diperhatikan, yaitu (Tandelilin, 2010) :

1. Tingkat risiko. Semakin tinggi tingkat risiko maka semakin tinggi pula

tingkat return harapan. Dengan demikian, dalam mengevaluasi kinerja

portofolio perlu memperhatikan apakah tingkat return portofolio yang

diperoleh sudah cukup memadai untuk menutup risiko yang harus

ditanggung. Dengan kata lain, evaluasi kinerja portofolio harus didasarkan

pada ukuran yang bersifat risk-adjusted.

2. Periode waktu. Seperti halnya tingkat risiko, faktor waktu juga akan

23 Universitas Kristen Maranatha

mengevaluasi kinerja suatu portofolio kita juga perlu memperhatikan faktor

periode waktu yang digunakan.

3. Penggunaan patok duga (benchmark) yang sesuai. Dalam melakukan

evaluasi kinerja suatu portofolio, perlu membandingkan return portofolio

tersebut dengan return yang bisa dihasilkan oleh alternatif portofolio lain

yang sebanding. Dengan demikian, proses evaluasi kinerja investasi juga

harus melibatkan perbandingan kinerja portofolio dengan suatu alternatif

portofolio lain yang relevan. Portofolio yang terpilih sebagai patok duga

(benchmark) tersebut harus bisa secara akurat mencerminkan tujuan yang

diinginkan investor.

4. Tujuan Investasi. Evaluasi kinerja suatu portofolio juga perlu

memperhatikan tujuan yang ditetapkan oleh investor atau manajer investasi.

Tujuan investasi yang berbeda akan mempengaruhi kinerja portofolio yang

dikelolanya.

Pengabaian terhadap beberapa faktor tersebut akan bisa mengakibatkan

hasil evaluasi terhadap kinerja portofolio yang kurang tepat. Hasil evaluasi kinerja

portofolio yang kurang tepat tersebut selanjutnya akan bisa menyebabkan

pengambilan keputusan yang merugikan investor (Tandelilin, 2010).

2.1.4.2 Model Indeks Tunggal

William Sharpe (1963) mengembangkan model yang disebut dengan model

indeks tunggal (single-index model). Model ini dapat digunakan untuk

menyederhanakan perhitungan di model Markowitz dengan menyediakan

24 Universitas Kristen Maranatha

Markowitz. Disamping itu, model indeks tunggal dapat juga digunakan untuk

menghitung return ekspekstasi dan risiko portofolio (Jogiyanto, 2014).

Model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu

sekuritas berfluktuasi searah dengan indeks harga pasar. Secara khusus dapat

diamati bahwa kebanyakan saham cenderung mengalami kenaikan harga jika

indeks saham naik. Kebalikannya juga benar, yaitu jika indeks harga saham turun,

kabanyakan saham mengalami penurunan harga. Hal ini menyarankan bahwa

return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum

(common response) terhadap perubahan-perubahan nilai pasar (Jogiyanto, 2014).

Berikut ini adalah variabel-variabel yang berhubungan dengan analisis

portofolio optimal, yaitu (Jogiyanto, 2014) :

1. Menghitung tingkat keuntungan masing-masing saham dengan rumus :

�� �� Saham=Pt− PP t−

t−

dimana :

Pt = price, yaitu harga untuk waktu t

Pt− = price, yaitu harga untuk waktu sebelumnya

2. Menentukan return yang diharapkan dari masing-masing saham (E(Ri))

dengan rumus :

E Ri =ΣRtn

dimana :

E(Ri) = expected return

Rt = return realisasi saham i

25 Universitas Kristen Maranatha

3. Standar Deviasi (SD) yang digunakan untuk mengukur risiko dari realized

return dengan rumus :

SD= √∑ Ri − E Rin −

n

i=

dimana :

SD = standar deviasi

Ri = return realisasi saham i

E(Ri) = expected return

n = periode pengamatan

4. Varian � � digunakan untuk mengukur risiko expected return saham i.

Varian dapat dihitung dengan mengkuadratkan standar deviasi dengan

rumus :

σ i = ∑ Ri − E Rin −

n

i=

dimana :

σ i = varian saham i

Ri = return realisasi ke-i saham i

E(Ri) = expected return

n = periode pengamatan

5. Menghitung indeks keuntungan pasar dengan rumus :

Rm=IHSGIHSGt− IHSGt−

t−

dimana :

26 Universitas Kristen Maranatha

IHSGt = indeks saham gabungan pada bulan ke t

IHSGt− = indeks saham gabungan pada bulan ke t-1

6. Proxy return aktiva bebas risiko atau Risk Free of Return (Rf) didasarkan

pada tingkat suku bunga SBI satu bulanan yang diperoleh dari laporan

bulanan BI. Untuk mendapatkan komponen Risk free of return (Rf) per

bulan maka dapat dihitung dengan rumus :

Rf =Σ Rf per bulann

dimana :

Rf = Risk free of return

n = periode pengamatan

7. Alpha (αi) menunjukkan intercept dengan sumbu Rit, dapat dihitung dengan

rumus :

i = E Ri − i E Rm

dimana :

αi = alpha saham i

βi = beta saham i

E(Ri) = expected return

E(Rm) = expected return pasar

8. Beta (βi) adalah risiko unik dari saham individual, menghitung keserongan

(slope) realized return suatu saham dengan realized return pasar (IHSG)

dalam periode tertentu. Beta digunakan untuk menghitung Excess Return to

Beta (ERB) dan Bj yang diperlukan untuk menghitung Cut-Off Point (Ci).

27 Universitas Kristen Maranatha

i =∑ Ri − E Ri Rm − E Rm∑ Rm − E Rm

dimana :

βi = beta saham i

Ri = return realisasi saham i

E(Ri) = expected return

Rm = tingkat return pasar saham i

9. Menghitung varian dari return pasar yang menunjukkan risiko indeks pasar

σM dengan rumus :

σM= ∑[ Rm − E Rm ]n −

dimana :

σM = varian return pasar

Rm = tingkat return pasar saham i

E(Rm) = expected return pasar

n = periode pengamatan

10. Menghitung kesalahan residu (ei) dengan rumus :

ei = Ri − i− i . Rm

dimana :

ei = kesalahan residu

Ri = return realisasi saham i

i = beta saham i

i = alpha saham i

28 Universitas Kristen Maranatha

11. Menentukan varian dari kesalahan residu σ ei dengan rumus :

σ ei =∑ ei −n −

dimana :

σ ei = varian ei saham i

ei = kesalahan residu

n = periode pengamatan

12. Excess Return to Beta (ERB) digunakan untuk mengukur return premium

saham relatif terhadap satu unit risiko yang tidak dapat didiversifikasikan

yang diukur dengan Beta. ERB menunjukkan hubungan antara return dan

risiko yang merupakan faktor penentu investasi. Rumus Excess Return to

Beta (ERB) adalah :

ERB=E Ri − Rfi

dimana :

ERB = excess return to beta saham i

E(Ri) = expected return

Rf = risk free rate of return

βi = beta saham i

13. Nilai Ai dihitung untuk mendapatkan nilai Aj dan Bi dihitung untuk

mendapatkan nilai Bj, keduanya diperlukan untuk menghitung Ci. Rumus Ai

dan Bi masing-masing saham ke i adalah :

Ai=[E Ri − Rf] iσ ei

29 Universitas Kristen Maranatha

dimana :

E(Ri) = expected return saham i

Rf = risk free rate of return

i = beta saham i

σ ei = varian ei saham i

14. Titik pembatas (Ci) merupakan nilai C untuk saham ke-i yang dihitung dari

akumulasi nilai-nilai sampai dengan Aj dan nilai-nilai sampai dengan

Bj. Nilai Ci merupakan hasil bagi varian pasar dan return premium terhadap

variance error saham dengan rumus :

Ci = σM∑ Ajii= + σM∑ Bji

i=

dimana :

Ci = cut-off Rate (pembatas pada tingkat tertentu)

σM = varian return pasar

Aj = jumlah kumulatif nilai Ai

Bj = jumlah kumulatif nilai Bi

15. Besarnya cut-off point (C*) adalah nilai Ci dimana nilai ERB terakhir kali

masih lebih besar dari nilai Ci.

16. Sekuritas-sekuritas yang membentuk portofolio optimal adalah

sekuritas-sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai

ERB di titik C*. Sekuritas-sekuritas yang mempunyai ERB lebih kecil

dengan ERB titik C* tidak diikutsertakan dalam pembentukan portofolio

optimal.

17. Proporsi dana (Zi) masing-masing saham dalam portofolio optimal dihitung

30 Universitas Kristen Maranatha

Zi =σ ei ERB − Ci ∗

dimana :

Zi = proporsi dana saham i

βi = beta saham i

σ ei = varian ei saham i

ERB = excess return to beta saham i

C* = cut-off point

18. Persentase proporsi dana (Wi) masing-masing saham pembentuk portofolio

optimal dihitung dengan rumus :

Wi=ΣZiZi

dimana :

Wi = persentase dana saham i

Zi = proporsi dana saham i

ΣZi = jumlah Zi

19. Expexted return portofolio E(Rp) merupakan rata-rata tertimbang dari return

individual masing-masing saham pembentuk portofolio dengan rumus :

E Rp = ∑ Wi . E Ri

n

i=

dimana :

E(Rp) = expected return portofolio

Wi = persentase dana saham i

31 Universitas Kristen Maranatha

20. Risiko atau standar deviasi portofolio (σp) merupakan rata-rata tertimbang

dari standar deviasi individual masing-masing saham pembentuk portofolio

dengan rumus :

σp = √ p . σM+ (∑ Wi . σ ei n

i=

)

dimana :

σp = standar deviasi portofolio

βp = beta portofolio

σM = varian return pasar

Wi = persentase dana saham i

σ ei = varian ei saham i

2.1.5. Return dan Risiko Investasi

Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa

melupakan faktor risiko investasi yang harus dihadapinya. Return merupakan

salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan

imbalan atas keberanian investor menanggung risiko atas investasi yang

dilakukannya (Tandelilin, 2010).

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi yang sudah terjadi atau return ekspetasi yang belum terjadi tetapi

yang diharapkan akan terjadi di masa mendatang. Return realisasi portofolio

(portofolio realized return) merupakan rata-rata tertimbang dari return-return

realisasi masing-masing sekuritas tunggal di dalam portofolio tersebut. Sedang

32 Universitas Kristen Maranatha

tertimbang dari return-return ekspetasi masing-masing sekuritas tunggal di dalam

portofolio (Jogiyanto, 2014).

Risiko merupakan kemungkinan perbedaan antara return aktual yang

diterima dengan return harapan. Semakin besar kemungkinan perbedaanya,

berarti semakin besar risiko investasi tersebut (Tandelilin, 2010). Konsep dari

risiko portofolio pertama kali diperkenalkan secara formal oleh Harry M.

Markowitz di tahun 1950-an. Secara umum risiko mungkin dapat dikurangi

dengan menggabungkan beberapa sekuritas tunggal ke dalam bentuk portofolio.

Persyaratan utama untuk dapat mengurangi risiko di dalam portofolio ialah return

untuk masing-masing sekuritas tidak berkorelasi secara positif dan sempurna

(Jogiyanto, 2014).

Menurut Tandelilin (2010), risiko investasi total dapat dipisahkan menjadi

dua jenis risiko, yaitu :

1. Risiko sistematis, atau dikenal dengan risiko pasar, beberapa penulis

menyebut sebagai risiko umum (general risk) merupakan risiko yang

berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan.

Perubahan pasar tersebut akan mempengaruhi variabilitas return suatu

investasi. Dengan kata lain, risiko sistematis merupakan risiko yang tidak

dapat didiversifikasi.

2. Risiko tidak sistematis, atau dikenal dengan risiko spesifik (risiko

perusahaan) adalah risiko yang tidak terkait dengan perubahan pasar secara

keseluruhan. Risiko perusahaan lebih terkait pada perubahan kondisi mikro

33 Universitas Kristen Maranatha

bahwa risiko perusahaan bisa diminimalkan dengan melakukan diversifikasi

aset dalam suatu portofolio.

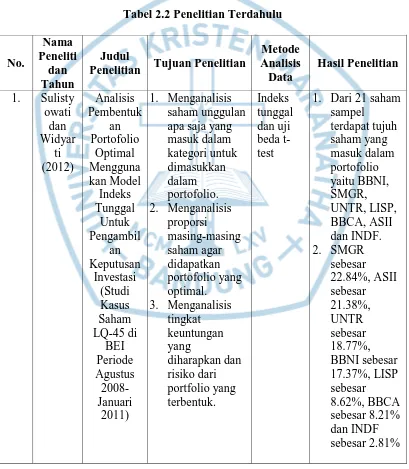

2.1.6. Riset Empiris

Beberapa penelitian yang mengkaji tentang pemilihan saham optimal dengan

single index model telah banyak dilakukan oleh para peneliti terdahulu. Penelitian

tersebut dapat dilihat dari tabel dibawah ini :

Tabel 2.2 Penelitian Terdahulu

No.

Penelitian Tujuan Penelitian

34 Universitas Kristen Maranatha

Penelitian Tujuan Penelitian

35 Universitas Kristen Maranatha

Penelitian Tujuan Penelitian

36 Universitas Kristen Maranatha

Penelitian Tujuan Penelitian

37 Universitas Kristen Maranatha

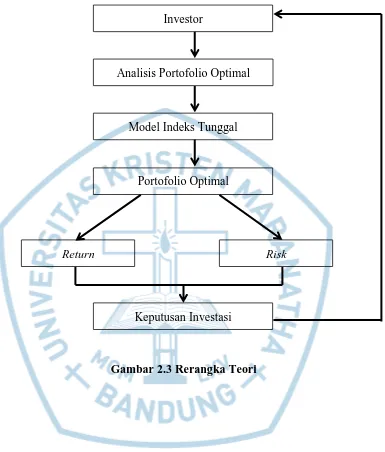

2.1.7 Rerangka Teori

Gambar 2.3 Rerangka Teori

Investor

Analisis Portofolio Optimal

Model Indeks Tunggal

Portofolio Optimal

Risk Return

38 Universitas Kristen Maranatha

2.2 Rerangka Pemikiran

Gambar 2.4 Rerangka Pemikiran

Meningkatnya pendapatan di pasar modal. Salah satu bentuk investasi yang

1. Saham-saham mana yang dapat membentuk portofolio 3. Berapa return dan risiko

yang diperoleh dari

portofolio yang terbentuk?

1. Mengetahui saham-saham mana yang dapat membentuk portofolio optimal dengan menggunakan model indeks tunggal.

2. Mengetahui proporsi

masing-masing saham agar diperoleh portofolio yang optimal.

3. Mengetahui return dan risiko

yang diperoleh dari portofolio yang terbentuk.

Umpan Balik

Jenis Penelitian: Riset Deskriptif

Populasi: Saham-saham yang terdaftar dalam indeks LQ-45

Sampel: Saham-saham yang konsisten terdaftar dalam indeks LQ-45 periode 2014-2015

Metode Sampling: Purposive

sampling

Teknik Pengumpulan Data: Arsip

39 Universitas Kristen Maranatha

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bertujuan untuk menganalisis pembentukan portofolio optimal

saham-saham pada indeks LQ-45 menggunakan model indeks tunggal periode

2014 – 2015. Berdasarkan tujuan penelitian tersebut maka jenis penelitian ini

adalah penelitian deskriptif. Riset deskriptif adalah riset yang dilakukan untuk

menganalisis satu atau lebih variabel tanpa membuat perbandingan atau

menghubungkan antara variabel yang satu dengan variabel yang lain (Suliyanto,

2009).

3.2 Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang,

objek, transaksi, atau kejadian di mana kita tertarik untuk mempelajarinya atau

menjadi objek penelitian (Kuncoro, 2013). Populasi dalam penelitian ini adalah

saham-saham yang terdaftar dalam indeks LQ-45.

Sampel adalah suatu himpunan bagian (subset) dari unit populasi

(Kuncoro, 2013). Penelitian ini menggunakan teknik nonprobability sampling

yaitu teknik pengambilan sampel di mana tiap angota populasi tidak mempunyai

kesempatan yang sama untuk dijadikan sampel (Suliyanto, 2009). Pemilihan

sampel dilakukan secara purposive sampling yaitu metode penetapan sampel

40 Universitas Kristen Maranatha

digunakan pada penelitian ini adalah saham-saham yang konsisten terdaftar dalam

indeks LQ-45 periode 2014-2015.

Berdasarkan kriteria di atas, sampel yang digunakan pada penelitian ini

adalah :

Tabel 3.1 Daftar Perusahaan

No. Kode Nama Emiten

1 AALI Astra Agro Lestari Tbk.

2 ADRO Adaro Energy Tbk.

3 AKRA AKR Corporindo Tbk.

4 ASII Astra Internasional Tbk.

5 ASRI Alam Sutera Realty Tbk.

6 BBCA Bank Central Asia Tbk.

7 BBNI Bank Negara Indonesia (Persero) Tbk.

8 BBRI Bank Rakyat Indonesia (Persero) Tbk.

9 BMRI Bank Mandiri (Persero) Tbk.

10 BMTR Global Mediacom Tbk.

11 BSDE Bumi Serpong Damai Tbk.

12 CPIN Charoen Pokphand Indonesia Tbk.

13 EXCL XL Axiata Tbk.

14 GGRM Gudang Garam Tbk.

15 ICBP Indofood CBP Sukses Makmur Tbk.

16 INDF Indofood Sukses Makmur Tbk.

17 INTP Indocement Tunggal Prakasa Tbk.

18 ITMG Indo Tambangraya Megah Tbk.

19 JSMR Jasa Marga (Persero) Tbk.

20 KLBF Kalbe Farma Tbk.

21 LPKR Lippo Karawaci Tbk.

22 LSIP PP London Sumatera Tbk.

23 MNCN Media Nusantara Citra Tbk.

24 PGAS Perusahaan Gas Negara (Persero) Tbk.

25 PTBA Tambang Batubara Bukit Asam (Persero) Tbk.

26 PWON Pakuwon Jati Tbk.

27 SMGR Semen Indonesia (Persero) Tbk.

28 TLKM Telekomunikasi Indonesia (Persero) Tbk.

29 UNTR United Tractors Tbk.

30 UNVR Unilever Indonesia Tbk.

31 WIKA Wijaya Karya (Persero) Tbk.

41 Universitas Kristen Maranatha

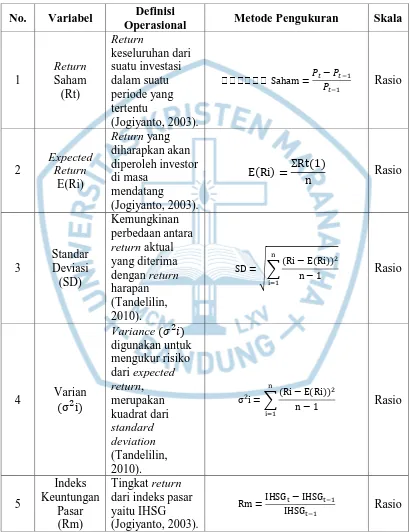

3.3 Definisi Operasional Variabel (DOV)

Berikut ini adalah definisi operasional variabel yang berhubungan dengan analisis

portofolio optimal :

Tabel 3.2 Definisi Operasional Variabel No. Variabel Definisi

Operasional Metode Pengukuran Skala

42 Universitas Kristen Maranatha

No. Variabel Definisi

Operasional Metode Pengukuran Skala

6

Data tingkat suku bunga SBI

satu bulanan. Rasio

43 Universitas Kristen Maranatha

No. Variabel Definisi

Operasional Metode Pengukuran Skala

44 Universitas Kristen Maranatha

No. Variabel Definisi

Operasional Metode Pengukuran Skala

14

C* adalah nilai Ci terbesar dari

sederetan nilai Ci saham Nominal

45 Universitas Kristen Maranatha

No. Variabel Definisi

Operasional Metode Pengukuran Skala

18

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik arsip. Menurut

Suliyanto (2009), pengumpulan data arsip dapat berupa data primer dan data

sekunder. Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu data yang diterbitkan atau digunakan oleh organisasi yang bukan

46 Universitas Kristen Maranatha

harga saham penutupan (closing price), data IHSG dan tingkat suku bunga SBI

satu bulanan. Sumber data diperoleh dengan mengakses www.idx.co.id,

www.finance.yahoo.com, www.bi.go.id dan www.sahamok.com.

3.5 Metode Analisis Data

Analisis data dilakukan dengan menggunakan metode indeks tunggal untuk

menentukan set portofolio efisien. Langkah-langkah yang dilakukan adalah :

1. Menghitung tingkat keuntungan masing-masing saham dengan rumus :

�� �� Saham =Pt− PP t−

t−

dimana :

Pt = price, yaitu harga untuk waktu t

Pt− = price, yaitu harga untuk waktu sebelumnya

2. Menentukan return yang diharapkan dari masing-masing saham (E(Ri))

dengan rumus :

E Ri =ΣRtn

dimana :

E(Ri) = expected return

Rt = return realisasi saham i

n = periode pengamatan

3. Standar Deviasi (SD) yang digunakan untuk mengukur risiko dari realized

return dengan rumus :

SD = √∑ Ri − E Rin −

n

47 Universitas Kristen Maranatha

dimana :

SD = standar deviasi

Ri = return realisasi saham i

E(Ri) = expected return

n = periode pengamatan

4. Varian � � digunakan untuk mengukur risiko expected return saham i.

Varian dapat dihitung dengan mengkuadratkan standar deviasi dengan

rumus :

σ i = ∑ Ri − E Rin −

n

i=

dimana :

σ i = varian saham i

Ri = return realisasi ke-i saham i

E(Ri) = expected return

n = periode pengamatan

5. Menghitung indeks keuntungan pasar dengan rumus :

Rm =IHSGIHSGt− IHSGt−

t−

dimana :

Rm = tingkat return pasar saham i

IHSGt = indeks saham gabungan pada bulan ke t

IHSGt− = indeks saham gabungan pada bulan ke t-1

6. Proxy return aktiva bebas risiko atau Risk Free of Return (Rf) didasarkan

48 Universitas Kristen Maranatha

bulanan BI. Untuk mendapatkan komponen Risk free of return (Rf) per

bulan maka dapat dihitung dengan rumus :

Rf =Σ Rf per bulann

dimana :

Rf = Risk free of return

n = periode pengamatan

7. Alpha (αi) menunjukkan intercept dengan sumbu Rit, dapat dihitung dengan

rumus :

i = E Ri − i E Rm

dimana :

αi = alpha saham i

βi = beta saham i

E(Ri) = expected return

E(Rm) = expected return pasar

8. Beta (βi) adalah risiko unik dari saham individual, menghitung keserongan

(slope) realized return suatu saham dengan realized return pasar (IHSG)

dalam periode tertentu. Beta digunakan untuk menghitung Excess Return to

Beta (ERB) dan Bj yang diperlukan untuk menghitung Cut-Off Point (Ci).

Rumus beta (βi) adalah :

i =∑ Ri − E Ri Rm − E Rm∑ Rm − E Rm

dimana :

βi = beta saham i

49 Universitas Kristen Maranatha

E(Ri) = expected return

Rm = tingkat return pasar saham i

9. Menghitung varian dari return pasar yang menunjukkan risiko indeks pasar

�� dengan rumus :

σM= ∑[ Rm − E Rm ]n −

dimana :

σM = varian return pasar

Rm = tingkat return pasar saham i

E(Rm) = expected return pasar

n = periode pengamatan

10. Menghitung kesalahan residu (ei) dengan rumus :

ei = Ri − i− i . Rm

dimana :

ei = kesalahan residu

Ri = return realisasi saham i

i = beta saham i

i = alpha saham i

Rm = tingkat return pasar saham i

11. Menentukan varian dari kesalahan residu � �� dengan rumus :

σ ei =∑ ei −n −

dimana :

σ ei = varian ei saham i

50 Universitas Kristen Maranatha

n = periode pengamatan

12. Excess Return to Beta (ERB) digunakan untuk mengukur return premium

saham relatif terhadap satu unit risiko yang tidak dapat didiversifikasikan

yang diukur dengan Beta. ERB menunjukkan hubungan antara return dan

risiko yang merupakan faktor penentu investasi. Rumus Excess Return to

Beta (ERB) adalah :

ERB =E Ri − Rfi

dimana :

ERB = excess return to beta saham i

E(Ri) = expected return

Rf = risk free rate of return

βi = beta saham i

13. Nilai Ai dihitung untuk mendapatkan nilai Aj dan Bi dihitung untuk

mendapatkan nilai Bj, keduanya diperlukan untuk menghitung Ci. Rumus Ai

dan Bi masing-masing saham ke i adalah :

Ai =[E Ri − Rf] iσ ei

Bi =σ eii

dimana :

E(Ri) = expected return saham i

Rf = risk free rate of return

i = beta saham i

51 Universitas Kristen Maranatha

14. Titik pembatas (Ci) merupakan nilai C untuk saham ke-i yang dihitung dari

akumulasi nilai-nilai sampai dengan Aj dan nilai-nilai sampai dengan

Bj. Nilai Ci merupakan hasil bagi varian pasar dan return premium terhadap

variance error saham dengan rumus :

Ci = σM∑ Ajii=

+ σM∑ Bji

i=

dimana :

Ci = cut-off Rate (pembatas pada tingkat tertentu)

σM = varian return pasar

Aj = jumlah kumulatif nilai Ai

Bj = jumlag kumulatif nilai Bi

15. Besarnya cut-off point (C*) adalah nilai Ci dimana nilai ERB terakhir kali

masih lebih besar dari nilai Ci.

16. Sekuritas-sekuritas yang membentuk portofolio optimal adalah

sekuritas-sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai

ERB di titik C*. Sekuritas-sekuritas yang mempunyai ERB lebih kecil

dengan ERB titik C* tidak diikutsertakan dalam pembentukan portofolio

optimal.

17. Proporsi dana (Zi) masing-masing saham dalam portofolio optimal dihitung

dengan rumus :

Zi =σ ei ERB − Ci ∗

dimana :

Zi = proporsi dana saham i