LAMPIRAN

Lampiran 1.Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian Keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun

Rata-rata

Klasifik asi 2010 2011 2012 2013 2014

Binjai 5,06 5,20 8,72 8,03 10,04 7,41 Sangat kurang Pemat

angsia ntar

6,17 8,87 8,75 9,93 12,52 9,14 Sangat kurang

Lampiran 2.Rasio Ketergantungan Keuangan Daerah

Rasio Ketergantungan Keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai 84,24 87,90 80,21 86,06 89,17 85,51 Pematang

Lampiran 3.Rasio Efektivitas PAD

Rasio Efektivitas PAD Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun

Rata-rata

Klasifik asi 2010 2011 2012 2013 2014

Binjai 80,98 80,11 130,15 88,20 86,81 93,25 Efektif Pemat

angsia ntar

93,68 82,66 84,39 88,25 98,02 89,40 Cukup Efektif

Lampiran 4.Rasio Belanja Operasi Terhadap Total Belanja

Rasio Belanja Operasi Terhadap Total Belanja Pemerintah Kota Binjai danPemerintah Kota Pematangsiantar Tahun 2010-2014

(dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai 87,31 78,86 75,66 81,03 80,94 80,76 Pematang

siantar 85,56 85,99 85,26 81,45 84,72 84,60 Lampiran 5.Rasio Belanja Modal Terhadap Total Belanja

Rasio Belanja Modal Terhadap Total Belanja Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai 12,69 24,14 24,34 18,96 19,06 19,84 Pematang

Lampiran 6.Rasio Pertumbuhan

Rasio Pertumbuhan PAD Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai - 40,55 82,01 2,06 46,36 34,20 Pematang

siantar - 72,87 11,44 22,92 47,46 30,94

Rasio Pertumbuhan Belanja Operasi Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai - 13,53 18,65 15,67 14,42 12,45 Pematang

siantar - 13,61 12,28 10,69 8,68 9,05

Rasio Pertumbuhan Belanja Modal Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun

Rata-rata 2010 2011 2012 2013 2014

Binjai - 148,60 19,91 -15,87 15,16 33,56 Pematang

siantar - 4.95 24,40 47,54 -16,03 12,17 Lampiran 7.Debt Service Coverage Ratio

Debt Service Coverage Ratio Pemerintah Kota Binjai dan Pemerintah Kota

Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun

Rata-rata 2010 2011 2012 2013 2014

Binjai - - 45,78 88,91 152,88 57,51 Pematang

Lampiran 8.Uji beda t-test

Group Statistics

Kinerja_Keuangan N Mean Std. Deviation Std. Error Mean

Nilai Binjai 40 53,0698 43,01293 6,80094

Pematangsiantar 42 46,1562 35,98396 5,55245

Independent Samples Test Levene's Test

for Equality

of Variances t-test for Equality of Means

F Sig. T Df Interval of the

DAFTAR PUSTAKA

Adhiantoko, Hony, 2013.“Analisis Kinerja Keuangan Pemerintah Kabupaten Blora (Studi Kasus Pada Dinas Pendapatan Pengelolaan Keuangan Dan Aset Daerah Kabupaten Blora Tahun 2007-2011)”, Skripsi.Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Medan.

Agustina A, Oesi, 2013. “Analisis Kinerja Pengelolaan Keuangan Daerah dan Tingkat Kemandirian Daerah Di Era Otonomi Daerah: Studi Kasus Kota Malang (Tahun 2007-2011)”, Naskah Publikasi. Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Brawijaya, Malang.

Dwijayanti, Retno dan Rusherlistyanti, 2013. “Analisis Perbandingan Kinerja Keuangan Pemerintah Provinsi Se Indonesia”, Jurnal Ekonomi dan Bisnis. Volume 12.Nomor 01.

Fakultas Ekonomi Universitas Sumatera Utara, Buku Panduan Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu, Medan.

Fidelius, 2013. “Analisis Rasio Untuk Mengukur Kinerja Pengelolaan Keuangan Daerah Kota Manado”, Jurnal EMBA. Volume 1.Nomor 04.

Ghozali, Imam, 2006. Aplikasi Analisa Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul dan Muhammad Syam Kusufi, 2012.Akuntansi Keuangan Daerah, Salemba Empat, Jakarta.

_____________________________________, 2014.Teori, Konsep, Dan Aplikasi Akuntansi Sektor Publik, Salemba Empat, Jakarta.

Janur, Martha Yurdila, 2009. “Analisis Terhadap Kinerja Keuangan Pemerintahan Daerah Kabupaten Bungo Sesudah Otonomi Daerah”, Skripsi. Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Mahmudi, 2016.Analisis Laporan Keuangan Pemerintah Daerah, Edisi Ketiga, Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN, Yogyakarta.

Mardiasmo, 2002.Akuntansi Sektor Publik, CV. Andi, Yogyakarta.

Pramono, Joko, 2014. “Analisis Rasio Keuangan Untuk Menilai Kinerja Keuanagan Pemerintah Daerah (Studi Kasus Pada Pemerintah Kota Surakarta)”, JurnalAmong Makarti. Volume 17.Nomor 13.

Siregar, Baldric, 2015. Akuntansi Sektor Publik (Akuntansi Keuangan Pemerintah Daerah Berbasis Akrual), UPP STIM YKPN, Yogyakarta.

Soewadji, Jusuf, 2012. Pengantar Metodologi Penelitian, Mitra Wacana Media, Jakarta.

Sudarmanto, R. Gunawan, 2013. Statistik Terapan Berbasis Komputer Dengan Program IBM SPSS Statistics 19, Mitra Wacana Media, Jakarta.

Tobing, Marsaulina L, 2008. “Analisis Kinerja Keuangan Daerah Sebelum Dan Sesudah Otonomi Daerah Pada Pemerintah Kabupaten/ Kota di Sumatera Utara”, Skripsi. Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Triyono, Heri, 2013. “Analisis Rasio Untuk Mengukur Kinerja Keuangan Daerah Kabupaten Sukoharjo APBD 2009-2011”, Naskah Publikasi.Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta, Surakarta.

Republik Indonesia, Keputusan Menteri Dalam Negeri Nomor 690.900.327 Tahun 1996.

________________, Peraturan Pemerintah No. 105 Tahun 2000 Tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

________________, Peraturan Pemerintah No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah.

BAB III

METODE PENELITIAN

3.1 Jenis Peneletian

Jenis penelitian yang dilakukan adalah penelitian berbentuk deskriptif, yaitu penelitian yang bertujuan untuk menggambarkan fakta-fakta atau karakteristik populasi tertentu atau bidang tertentu, baik berupa keadaan, permasalahan, sikap, pendapat, kondisi, prosedur atau sistiem secara faktual dan cermat (Soewadji, 2012: 26).

3.2 Jenis dan Sumber Data

Jenis data yang dikumpulkan dan digunakan bersifat kualitatif dan kuantitatif yang terdiri daridata sekunder, yang diperoleh dari sumber-sumber kepustakaan dan analisis dokumen meliputi Undang-undang Rapublik Indonesia, Peraturan Pemerintah, Keputusan Menteri, Peraturan Daerah mengenai pengelolaan keuangan daerah dan LKPD/Laporan Realisasi APBD Pemerintah Kota Pematang Siantar dan Pemerintah Kota Binjai dari tahun 2009-2014 dari Badan Pemeriksa Keuangan RI Perwakilan Sumatera Utara.

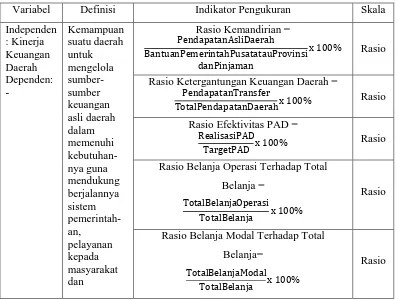

3.3 Definisi Operasional dan Pengukuran Variabel

Untuk mengetahui kinerja keuangan daerah perlu dilakukan analisis sejauh mana upaya pemerintah daerah dari tahun ke tahun meningkatkan kinerja keuangan daerah dari sumber data yang dipublikasikan.

Variabel penelitian adalah segala sesuatu yang menjadi fokus pengamatan atau penelitian yang ditetapkan oleh peneliti untuk mendapatkan informasi guna menarik suatu kesimpulan berkaitan dengan fokus penelitian yang dilakukan (Sudarmanto,2013: 9). Variabel penelitian dan defenisi operasional variabel penelitian adalah sebagai berikut :

Kinerja Keuangan Pemerintah Daerah adalahtingkat capaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi anggaran dan realisasi anggaran dengan

menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau

ketentuan perundang-undangan selama periode anggaran (Adhiantoko, 2013: 9).

Adapun beberapa indikator untuk mengukur kinerja keuangan pemerintah daerah

adalah :

a. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah adalah rasio yang menunjukkan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Indikator ini diukur dengan menggunakan skala rasio dengan rumus sebagai berikut:

Pendapatan Asli Daerah

b. Rasio Ketergantungan Keuangan Daerah

Rasio ketergantungan keuangan daerah adalah rasio yang menunjukkan tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat dan / atau pemerintah propinsi. Indikator ini diukur dengan menggunakan skala rasio dengan rumus sebagai berikut:

Pendapatan transfer

Total Pendapatan Daerah x 100% =...%

c. Rasio Efektivitas PAD

Rasio efektivitas Pendapatan Asli Daerah adalah rasio yang menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Indikator ini diukur dengan menggunakan skala rasio dengan rumus sebagai berikut:

Realisasi Penerimaan Pendapatan Asli Daerah

Target Penerimaan PAD x 100% =...% d. Rasio Belanja Operasi Terhadap Total Belanja

Rasio belanja operasi terhadap total belanja adalah rasio yang menggambarkan informasikan porsi belanja daerah yang dialokasikan untuk belanja operasi. Indikator ini diukur dengan menggunakan skala rasio dengan rumus sebagai berikut:

Total Belanja Operasi

Total Belanja x 100% =...%

Rasio belanja operasi terhadap total belanja adalah rasio yang menggambarkan informasikan porsi belanja daerah yang dialokasikan untuk belanja modal. Indikator ini diukur dengan menggunakan skala rasio dengan rumus sebagai berikut:

Total Belanja Modal

Total Belanja x 100% =. . . %

f. Rasio Pertumbuhan

Rasio pertumbuhan adalah perbandingan pendapatan atau pengeluaran tahun berjalan dengan pendapatan atau pengeluaran tahun lalu.Indikator ini diukur dengan menggunakan skala rasio dengan rumus sebagai berikut:

Rasio Pertumbuhan PAD =

PAD t1 – PAD t0 PAD t0 Rasio Pertumbuhan Belanja Operasi =

Belanja Operasi t1 – Belanja Operasi t0 Belanja Operasi t0

Rasio Pertumbuhan Belanja Modal =

Belanja Modal t1 – Belanja Modal t0 Belanja Modal t0

g. Debt Service Coverage Ratio (DSCR)

Debt Service Coverage Ratio adalah perbandingan antara penjumlahan

Pendapatan Asli Daerah (PAD), bagian daerah dari Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), penerimaan sumber daya alam dan bagian daerah lainnya serta dana

alokasi umum setelah dikurangi belanja wajib, dengan penjumlahan angsuran pokok, bunga, dan biaya pinjaman lainnya yang jatuh tempo. Indikator ini diukur dengan menggunakan skala rasio dengan rumus sebagai berikut:

(PAD +DBH +DAU )− Belanja Wajib

Angsuran Pokok Pinjaman +Bunga +Biaya Pinj aman x 100% =...%

Berdasarkan uraian di atas, ringkasan tinjauan penelitian terdahulu, tercantum di Tabel 3.1 berikut.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Pengukuran Skala

Independen

Rasio Kemandirian = PendapatanAsliDaerah

BantuanPemerintahPusatatauProvinsi danPinjaman

x 100% Rasio

Rasio Ketergantungan Keuangan Daerah = PendapatanTransfer

Rasio Belanja Operasi Terhadap Total

Belanja =

TotalBelanjaOperasi

TotalBelanja x 100%

Rasio

Rasio Belanja Modal Terhadap Total

Belanja=

TotalBelanjaModal TotalBelanja x 100%

pembangun-Rasio Pertumbuhan :

Rasio Pertumbuhan PAD = PAD t1 – PAD to

x 100% PAD t0

Rasio Pertumbuhan Belanja Operasi = Belanja Operasi t1 – Belanja Operasi t0

x 100% Belanja Operasi t0

Rasio Pertumbuhan Belanja Modal = Belanja Modal t1 – Belanja Modal t0

x 100% Belanja Modal t0

Rasio

Debt Service Coverage Ratio (DSCR) = (PAD + DBH + DAU)−BelanjaRutin Total (AngsuranPokokPinjaman + Bunga

+BiayaPinjaman)

x 100%

Rasio

3.4 Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data sekunder adalah sebagai berikut:

a. Teknik Dokumentasi, yakni dengan mendokumentasikan data LKPD tahun 2010-2014 seperti Laporan Realisasi Anggaran Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar.

b. Teknik Kepustakaan, yakni dengan mengumpulkan informasi yang dibutuhkan melalui buku-buku, literatur-literatur, dan lain-lain yang berkaitan dengan penelitian.

3.5 Metode Analisis Data

1. Analisis Rasio Keuangan

Metode analisis ini digunakan untukmengukur kinerja keuangan pemerintah daerah yaitu dengan menghitung rasio-rasio keuangan dari pos-pos yang terdapat pada Laporan Realisasi APBD tahun anggaran 2010-2014.Dalam hal ini analisis data akan dilakukan dengan menggunakan rasio keuangan sebagai berikut:

a. Rasio Kemandirian Keuangan Daerah b. Rasio Ketergantungan Keuangan Daerah c. Rasio Efektivitas PAD

d. Rasio Belanja Operasi Terhadap Total Belanja e. Rasio Belanja Modal terhadap Total Belanja f. Rasio Pertumbuhan

g. Debt Service Coverage Ratio (DSCR)

2. Analisis Uji Bedat-test

Mengetahui apakah varians populasi identik ataukah tidak dengan hipotesis sebagai berikut:

H0 : Variance populasi kinerja keuangan daerah setelah otonomi daerah antara Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar

adalah sama.

H1 : Variance populasi kinerja keuangan daerah setelah otonomi daerah antara Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar adalah berbeda.

Pengambilan keputusan:

1. Jika probabilitas > 0,05, maka H0 tidak dapat ditolak jadi variance sama 2. Jika probabilitas < 0,05, maka H0 ditolak jadi variance berbeda

3.6 Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum

4.1.1.1 Gambaran Umum Pemerintah Kota Binjai

Kota Binjai adalah sebuah kota yang terletak di Provinsi Sumatera Utara dengan luas wilayah seluas 90,23 km2 yang dikelilingi oleh Kabupaten Deli Serdang. Secara geografis, Kota Binjai berada pada 3o31’40” – 3o40’2” Lintang Utara dan 98o32’32” Bujur Timur dan terletak 28 m di atas permukaan laut. Batas area Kota Binjai di sebelah Utara adalah Kecamatan Binjai Kabupaten Langkat dan Kecamatan Hamparan Perak Kabupaten Deli Serdang, di sebelah Timur berbatasan dengan Kecamatan Sunggal Kabupaten Deli Serdang, di sebelah Selatan berbatasan dengan Kecamatan Sei Bingei Kabupaten Langkat dan Kecamatan Kutalimbaru Kabupaten Deli Serdang dan di sebelah Barat berbatasan dengan Kecamatan Selesai Kabupaten Langkat.

Pada tahun 2014, jumlah penduduk Kota Binjai berjumlah 261.940 jiwa dengan kepadatan penduduk 2.898 jiwa/km2.

Pada tahun 2014, realisasi anggaran pendapatan untuk APBD 2014 Kota Binjai sebesar Rp.711.568.038.000,00 sedangkan realisasi belanja untuk APBD 2014 adalah sebesar Rp.804.308.313,00.

Laju pertumbuhan PDRB Kota Binjai atas dasar harga belaku tahun 2014 sebesar 11,36 persen sedangkan laju pertumbuhan PDRB atas dasar harga konstan sebesar 5,83 persen.

Secara umum, tiga sektor yang paling dominan dalam pembentukan total PDRB Kota Binjai adalah Sektor Perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor; diikuti sektor Industri dan sektor Konstruksi.

4.1.1.2 Gambaran Umum Pemerintah Kota Pematangsiantar

Wilayah Kota Binjai terdiri dari 8 kecamatan yaitu Siantar Marihat, Siantar Marimbun, Siantar Selatan, Siantar Barat, Siantar Utara, Siantar Timur, Siantar Martoba, dan Siantar Sitalasari yang terbagi atas 53 kelurahan. Kecamatan Siantar Sitalasari merupakan kecamatan dengan luas wilayah terluas yaitu seluas 22,723 km2atau 28,41% luas wilayah Kota Pematangsiantar. Kota Binjai dipimipin oleh seorang Walikota.

Pada tahun 2014, jumlah penduduk Kota Pematangsiantar berjumlah 245.104 jiwa dengan kepadatan penduduk 3.065 jiwa/km2.

Pada tahun 2014, realisasi anggaran pendapatan untuk APBD 2014 Kota Pematangsiantar sebesar Rp.831.765.871.210,00 sedangkan realisasi belanja untuk APBD 2014 adalah sebesar Rp.774.365.721.080,00.

Laju pertumbuhan PDRB Kota Binjai atas dasar harga belaku tahun 2014 sebesar 13,51 persen sedangkan laju pertumbuhan PDRB atas dasar harga konstan sebesar 6,37 persen.

Secara umum, sektor yang paling dominan dalam pembentukan total PDRB Kota Binjai adalah Sektor Perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor.

4.1.2 APBD dan Realisasi APBD Kota Binjai Tahun Anggaran 2010-2014

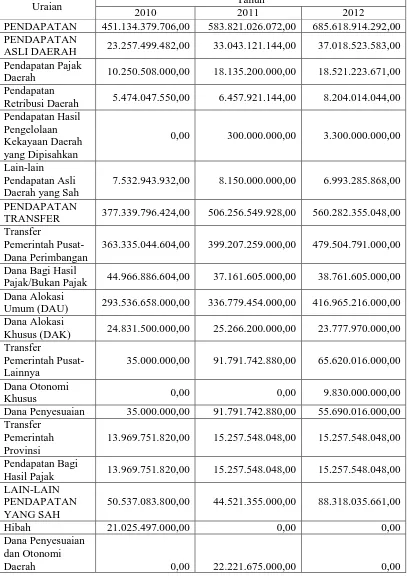

Tabel 4.1

APBD Kota Binjai T.A. 2010-2012 (dalam rupiah)

Uraian Tahun

2010 2011 2012

PENDAPATAN 451.134.379.706,00 583.821.026.072,00 685.618.914.292,00

PENDAPATAN

ASLI DAERAH 23.257.499.482,00 33.043.121.144,00 37.018.523.583,00

Pendapatan Pajak

Daerah 10.250.508.000,00 18.135.200.000,00 18.521.223.671,00

Pendapatan

Retribusi Daerah 5.474.047.550,00 6.457.921.144,00 8.204.014.044,00

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

0,00 300.000.000,00 3.300.000.000,00

Lain-lain Pendapatan Asli Daerah yang Sah

7.532.943.932,00 8.150.000.000,00 6.993.285.868,00

PENDAPATAN

TRANSFER 377.339.796.424,00 506.256.549.928,00 560.282.355.048,00

Transfer

Pemerintah Pusat-Dana Perimbangan

363.335.044.604,00 399.207.259.000,00 479.504.791.000,00

Dana Bagi Hasil

Pajak/Bukan Pajak 44.966.886.604,00 37.161.605.000,00 38.761.605.000,00

Dana Alokasi

Umum (DAU) 293.536.658.000,00 336.779.454.000,00 416.965.216.000,00

Dana Alokasi

Khusus (DAK) 24.831.500.000,00 25.266.200.000,00 23.777.970.000,00

Transfer

Pemerintah Pusat-Lainnya

35.000.000,00 91.791.742.880,00 65.620.016.000,00

Dana Otonomi

Khusus 0,00 0,00 9.830.000.000,00

Dana Penyesuaian 35.000.000,00 91.791.742.880,00 55.690.016.000,00

Transfer Pemerintah Provinsi

13.969.751.820,00 15.257.548.048,00 15.257.548.048,00

Pendapatan Bagi

Hasil Pajak 13.969.751.820,00 15.257.548.048,00 15.257.548.048,00

LAIN-LAIN PENDAPATAN YANG SAH

50.537.083.800,00 44.521.355.000,00 88.318.035.661,00

Hibah 21.025.497.000,00 0,00 0,00

Dana Penyesuaian dan Otonomi

Bantuan Keuangan dan Propinsi atau Pemerintah Daerah Lainnya

29.511.586.800,00 22.299.680.000,00 88.318.035.661,00

BELANJA 456.231.613.006,00 606.044.406.326,77 730.709.030.274,64

BELANJA

OPERASI 390.226.020.226,00 450.381.860.086,77 540.994.466.725,64

Belanja Pegawai 311.283.017.551,00 357.378.898.078,77 421.016.120.534,64

Belanja Barang dan

Jasa 67.616.236.948,00 83.239.802.008,00 112.893.308.191,00

Belanja Bunga 0,00 0,00 0,00

Belanja Subsidi 0,00 0,00 0,00

Belanja Hibah 9.746.120.000,00 7.768.680.000,00 5.094.968.000,00

Belanja Bantuan

Sosial 1.580.645.727,00 1.994.480.000,00 1.990.070.000,00

BELANJA

MODAL 65.955.593.230,00 155.562.546.240,00 189.614.563.549,00

Belanja Tanah 1.448.989.400,00 6.482.510.300,00

Belanja Peralatan

dan Mesin 47.126.261.980,00 61.394.734.444,00

Belanja Gedung

dan Bangunan 24.459.606.280,00 40.168.360.000,00

Belanja Jalan,

Irigasi dan Jaringan 66.855.182.022,00 72.142.370.605,00

Belanja Aset Tetap

Lainnya 15.672.506.558,00 9.426.588.200,00

Belanja Tidak

Terduga 50.000.000,00 100.000.000,00 100.000.000,00

Jumlah Belanja SURPLUS/(DEFIS

IT) (5.097.233.300,00) (22.223.380.254,77) (45.090.115.982,64)

PEMBIAYAAN PENERIMAAN

DAERAH 6.597.233.300,00 26.363.390.604,77 56.371.881.199,64

Penggunaan SiLPA 6.597.233.300,00 26.363.390.604,77 56.371.881.199,64

Penerimaan Kembali Pinjaman Dana Bergulir

0,00 0,00 0,00

PENGELUARAN

DAERAH 1.500.000.000,00 4.140.010.350,00 11.281.765.217,00

Penyertaan Modal (Investasi)

Pemerintah Daerah

1.500.000.000,00 2.750.000.000,00 2.982.338.554,00

Pemberian

Pinjaman Daerah 0,00 0,00 0,00

Pembayaran Pokok

Utang 0,00 0,00 8.299.426.663,00

Pembayaran

Ketiga

PEMBIAYAN

NETTO 5.097.233.300,00 22.223.380.254,77 45.090.115.982,64

SISA LEBIH

Sumber: Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara ( 2016).

4.1.2.2 APBD Kota Binjai Tahun Anggaran 2013-2014

Tabel 4.2

APBD Kota Binjai T.A. 2013-2014 (dalam rupiah)

Uraian Tahun

2013 2014

PENDAPATAN 777.139.382.117,00 825.842.666.546,33

PENDAPATAN

ASLI DAERAH 55.753.400.394,00 82.902.282.690,00

Pendapatan Pajak

Daerah 24.424.358.000,00 29.869.282.690,00

Pendapatan

Retribusi Daerah 23.129.042.394,00 44.670.960.447,00

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

2.800.000.000,00 1.861.898.443,00

Lain-lain Pendapatan Asli Daerah yang Sah

5.400.0000.000,00 6.500.000.000,00

PENDAPATAN

TRANSFER 628.456.541.723,00 695.409.330.233,33

Transfer

Pemerintah Pusat-Dana Perimbangan

540.304.364.126,00 593.261.608.116,00

Dana Bagi Hasil

Pajak/Bukan Pajak 32.093.897.126,00 35.657.700.116,00

Dana Alokasi

Umum (DAU) 477.553.537.000,00 526.069.678.000,00

Dana Alokasi

Khusus (DAK) 30.656.930.000,00 31.534.230.000,00

Transfer

Pemerintah Pusat-Lainnya

Dana Otonomi Khusus

Dana Penyesuaian 74.039.384.000,00 75.848.824.000,00

Transfer Pemerintah Provinsi

14.112.793.597,00 2.629.889.817,00

Pendapatan Bagi

Hasil Pajak 14.112.793.597,00 2.629.889.817,00

LAIN-LAIN PENDAPATAN YANG SAH

92.929.440.000,00 47.531.053.623,00

Hibah 0,00 0,00

dan Propinsi atau Pemerintah Daerah Lainnya

0,00 0,00

BELANJA 863.361.971.139,99 918.013.464.513,97

BELANJA

OPERASI 654.486.480.388,89 717.145.558.719.97

Belanja Pegawai 472.678.843.158,89 487.386.424.264,18

Belanja Barang dan

Jasa 169.617.750.030,00 207.671.196.455,79

Belanja Bunga 0,00 0,00

Belanja Subsidi 0,00 0,00

Belanja Hibah 9.495.487.200,00 18.353.888.000,00

Belanja Bantuan

Sosial 2.694.400.000,00 3.751.350.000,00

BELANJA

MODAL 208.775.490.751,00 200.367.905.794,00

Belanja Tanah 191.500.000,00 120.000.000,00

Belanja Peralatan

dan Mesin 69.662.503.660,00 44.022.375.299,00

Belanja Gedung

dan Bangunan 67.165.604.500,00 54.409.687.970,00

Belanja Jalan,

Irigasi dan Jaringan 71.607.782.591,00 98.180.256.800,00

Belanja Aset Tetap

Lainnya 188.100.000,00 3.635.585.725,00

Belanja Tidak

Terduga 100.000.000,00 500.000.000,00

Jumlah Belanja SURPLUS/(DEFIS

IT) (86.222.589.022,89) (92.188.097.967,64)

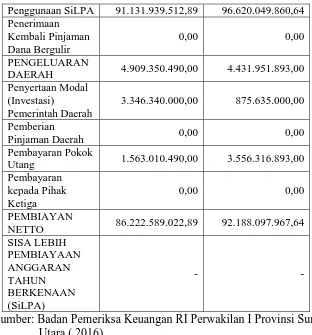

PEMBIAYAAN PENERIMAAN

Penggunaan SiLPA 91.131.939.512,89 96.620.049.860,64

DAERAH 4.909.350.490,00 4.431.951.893,00

Penyertaan Modal (Investasi)

Pemerintah Daerah

3.346.340.000,00 875.635.000,00

Pemberian

Pinjaman Daerah 0,00 0,00

Pembayaran Pokok

Utang 1.563.010.490,00 3.556.316.893,00

Pembayaran kepada Pihak Ketiga

0,00 0,00

PEMBIAYAN

NETTO 86.222.589.022,89 92.188.097.967,64

SISA LEBIH

Sumber: Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara ( 2016).

4.1.2.3 Realisasi APBD Kota Binjai Tahun Anggaran 2010-2012

Tabel 4.3

Realisasi APBD Kota Binjai T.A. 2010-2012 (dalam rupiah)

Uraian Tahun

2010 2011 2012

PENDAPATAN 442.053.734.808,77 579.565.917.617,71 689.107.085.691,25

PENDAPATAN

ASLI DAERAH 18.832.884.480,77 26.470.115.887,71 48.178.078.782,50

Pendapatan Pajak

Daerah 10.752.700.919,00 14.997.429.190,50 32.801.101.182,50

Pendapatan

Retribusi Daerah 5.140.026.414,00 6.666.201.269,00 6.854.204.861,00

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

0,00 12.000.000,00 2.787.379.974,00

Lain-lain

Daerah yang Sah PENDAPATAN

TRANSFER 372.387.616.528,00 509.466.891.745,00 552.755.195.445,75

Transfer

Pemerintah Pusat-Dana Perimbangan

359.435.731.426,00 401.834.541.998,00 428.077.837.724,00

Dana Bagi Hasil

Pajak/Bukan Pajak 41.067.573.426,00 39.788.887.998,00 41.334.651.724,00

Dana Alokasi

Umum (DAU) 293.536.658.000,00 336.779.454.000,00 416.965.216.000,00

Dana Alokasi

Khusus (DAK) 24.831.500.000,00 25.266.200.000,00 23.777.970.000,00

Transfer

Pemerintah Pusat-Lainnya

59.000.000,00 91.734.665.354,00 60.091.589.729,75

Dana Otonomi

Khusus 4.401.573.729,75

Dana Penyesuaian 59.000.000,00 91.734.665.354,00 55.690.016.000,00

Transfer Pemerintah Provinsi

12.892.885.102,00 15.897.684.393,00 10.585.767.992,00

Pendapatan Bagi

Hasil Pajak 12.892.885.102,00 15.897.684.393,00 10.585.767.992,00

LAIN-LAIN PENDAPATAN YANG SAH

50.833.233.800,00 43.628.909.985,00 88.173.811.463,00

Hibah 21.025.497.000,00 0,00 0,00

Dana Penyesuaian dan Otonomi

Daerah 0,00 22.221.675.000,00 0,00

Bantuan Keuangan dan Propinsi atau Pemerintah Daerah Lainnya

29.807.736.800,00 21.407.234.985,00 88.173.811.463,00

BELANJA 418.220.391.835,00 546.497.391.346,84 650.087.241.200,00

BELANJA

OPERASI 365.147.263.490,00 414.557.495.370,84 491.878.213.097,00

Belanja Pegawai 295.266.403.923,00 335.124.640.712,84 396.597.512.848,00

Belanja Barang dan

Jasa 59.350.971.899,00 70.645.782.583,00 89.652.876.174,00

Belanja Bunga 0,00 0,00 0,00

Belanja Subsidi 0,00 0,00 0,00

Belanja Hibah 9.602.190.456,00 7.321.856.000,00 4.345.718.000,00

Belanja Bantuan

Sosial 927.697.212,00 1.465.216.075,00 1.282.106.075,00

BELANJA

MODAL 53.073.128.345,00 131.939.895.976,00 158.209.028.103,00

Belanja Tanah 297.640.000,00 341.737.400,00 6.310.000.000,00

dan Mesin Belanja Gedung

dan Bangunan 12.286.433.208,06 14.399.913.286,00 24.479.131.100,00

Belanja Jalan,

Irigasi dan Jaringan 24.637.626.805,00 64.553.532.466,00 57.947.294.140,00

Belanja Aset Tetap

Lainnya 162.987.000,00 14.598.314.188,00 9.355.430.592,00

Belanja Tidak

Terduga 0,00 0,00 0,00

Jumlah Belanja SURPLUS/(DEFIS

IT) 23.833.342.973,77 33.068.526.270,87 39.019.844.491,25

PEMBIAYAAN PENERIMAAN

DAERAH 7.858.278.362,00 26.911.858.228,77 55.993.410.324,64

Penggunaan SiLPA 7.858.278.362,00 26.911.858.228,77 55.993.410.324,64

Penerimaan Kembali Pinjaman Dana Bergulir

0,00 0,00 0,0

PENGELUARAN

DAERAH 1.400.000.000,00 3.608.503.300,00 3.881.315.303,00

Penyertaan Modal (Investasi)

Pemerintah Daerah

1.400.000.000,00 2.250.000.000,00 1.250.000.000,00

Pemberian

0,00 1.358.503.300,00 0,00

PEMBIAYAN

NETTO 6.458.278.362,00 23.303.354.928,77 52.112.095.021,64

SISA LEBIH

30.291.621.335,77 56.371.881.199,64 91.131.939.512,89

Sumber: Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara ( 2016).

Tabel 4.4

Realisasi APBD Kota Binjai T.A. 2013-2014 (dalam rupiah)

Uraian Tahun

2013 2014

PENDAPATAN 711.568.038.362,01 804.091.375.966,10

PENDAPATAN

ASLI DAERAH 49.172.643.726,01 71.967.137.635,10

Pendapatan Pajak

Daerah 25.579.357.503,56 28.682.984.630,50

Pendapatan

Retribusi Daerah 14.616.924.192,64 33.757.088.119,00

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

2.981.700.099,00 1.867.898.443,00

Lain-lain Pendapatan Asli Daerah yang Sah

5.994.661.930,81 7.659.166.442,60

PENDAPATAN

TRANSFER 612.353.316.836,00 717.043.184.708,00

Transfer

Pemerintah Pusat-Dana Perimbangan

530.808.739.362,00 585.699.016.088,00

Dana Bagi Hasil

Pajak/Bukan Pajak 33.599.444.362,00 28.095.108.088,00

Dana Alokasi

Umum (DAU) 477.553.537.00,00 526.069.678.000,00

Dana Alokasi

Khusus (DAK) 19.655.758.000,00 31.534.230.000,00

Transfer

Pemerintah Pusat-Lainnya

74.039.384.000,00 104.611.932.000,00

Dana Otonomi

Khusus 0,00 0,00

Dana Penyesuaian 74.039.384.000,00 104.611.932.000,00

Transfer Pemerintah Provinsi

7.505.193.474,00 26.732.236.620,00

Pendapatan Bagi

Hasil Pajak 7.505.193.474,00 26.728.557.120,00

Pendapatan Bagi

Hasil Lainnya 0,00 3.679.500,00

LAIN-LAIN PENDAPATAN YANG SAH

50.042.077.800,00 15.081.053.623,00

Pendapatan

BELANJA 702.167.562.649,26 804.308.312.948,00 BELANJA

OPERASI 568.964.879.524,56 651.023.466.787,00

Belanja Pegawai 428.858.759.388,00 467.425.278.060,00

Belanja Barang dan

Jasa 133.104.834.311,56 166.663.786.613,00

Belanja Bunga 0,00 0,00

Belanja Subsidi 0,00 0,00

Belanja Hibah 5.101.940.500,00 14.559.018.331,00

Belanja Bantuan

Sosial 1.899.345.325,00 2.375.383.783,00

BELANJA

MODAL 133.102.683.124,70 153.284.846.162,00

Belanja Tanah 142.600.000,00 96.000.000,00

Belanja Peralatan

dan Mesin 58.006.494.045,00 28.728.164.350,00

Belanja Gedung

dan Bangunan 17.985.628.850,00 31.720.098.966,00

Belanja Jalan,

Irigasi dan Jaringan 56.798.582.929,70 89.546.634.275,00

Belanja Aset Tetap

Lainnya 169.377.300,00 3.193.948.571,00

Belanja Tidak

Terduga 100.000.000,00 0,00

Jumlah Belanja SURPLUS/(DEFIS

IT) 9.400.475.712,75 (216.936.982,90)

PEMBIAYAAN PENERIMAAN

DAERAH 91.131.939.512,89 96.674.841.735,64

Penggunaan SiLPA 91.131.939.512,89 96.674.841.735,64

Penerimaan Kembali Pinjaman Dana Bergulir

0,00 0,00

PENGELUARAN

DAERAH 3.658.160.490,00 1.931.264.585,00

Penyertaan Modal (Investasi)

Pemerintah Daerah

2.095.150.000,00 875.635.000,00

Pemberian

Pinjaman Daerah 0,00 0,00

Pembayaran Pokok

Utang 1.563.010.490,00 1.055.629.585,00

Pembayaran kepada Pihak Ketiga

0,00 0,00

PEMBIAYAN

NETTO 87.473.779.022,89 94.743.577.150,64

PEMBIAYAAN ANGGARAN TAHUN BERKENAAN (SiLPA)

Sumber: Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara ( 2016).

4.1.3 APBD dan Realisasi APBD Kota Pematangsiantar Tahun Anggaran

2010-2014

4.1.3.1 APBD Kota Pematangsiantar Tahun Anggaran 2010-2012

Tabel 4.5

APBD Kota Pematangsiantar T.A. 2010-2012 (dalam rupiah)

Uraian Tahun

2010 2011 2012

PENDAPATAN 493.257.939.608,00 588.577.194.989,24 687.718.347.433,00

PENDAPATAN

ASLI DAERAH 27.658.903.917,00 54.186.749.876,42 59.146.308.083,00

Pendapatan Pajak

Daerah 10.465.000.000,00 19.716.254.000,00 21.625.000.000,00

Pendapatan

Retribusi Daerah 10.947.509.250,00 22.272.197.600,00 24.994.425.000,00

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

3.726.037.932,00 5.732.906.700,00 6.770.462.740,00

Lain-lain Pendapatan Asli Daerah yang Sah

2.520.356.735,00 5.732.906.700,00 5.756.420.343,00

PENDAPATAN

TRANSFER 456.854.615.691,00 534.390.445.112,82 573.303.259.350,00

Transfer Pemerintah Pusat-Dana Perimbangan

366.699.510.211,00 408.657.881.364,00 491.640.983.067,00

Dana Bagi Hasil Pajak/Bukan Pajak

29.650.110.211,00 31.348.232.364,00 33.561.726.067,00

Dana Alokasi

Umum (DAU) 313.942.000.000,00 352.525.649.000,00 429.632.177.000,00

Dana Alokasi

Transfer Pemerintah Pusat-Lainnya

38.385.959.000,00 80.050.435.520,00 62.146.267.000,00

Dana Otonomi

Khusus 0,00 80.050.435.520,00 62.146.267.000,00

Dana

Penyesuaian 38.385.959.000,00 0,00 0,00

Transfer Pemerintah Provinsi

51.769.146.480,00 0,00 19.516.009.283,00

Pendapatan Bagi

Hasil Pajak 51.769.146.480,00 0,00 19.489.055.723,00

Pendapatan Bagi

Hasil Lainnya 0,00 0,00 26.953.560,00

LAIN-LAIN PENDAPATAN YANG SAH

8.744.420.000,00 45.682.126.228,62 55.268.780.000,00

Pendapatan

Hibah 0,00 0,00 0,00

Pendapatan Dana

Darurat 0,00 0,00 0,00

Pendapatan

Lainnya 8.744.420.000,00 45.682.126.228,62 55.268.780.000,00

BELANJA 532.303.557.298,49 605.675.217.770,81 699.561.538.421,72

BELANJA

OPERASI 445.838.150.903,49 508.601.146.757,81 579.949.890.888,18

Belanja Pegawai 350.639.722.078,49 404.304.133.189,81 470.369.192.312,59

Belanja Barang

dan Jasa 69.994.920.579,00 83.514.038.568,00 98.824.998.575,59

Bunga 400.000.000,00 200.000.000,00 400.000.000,00

Hibah/Subsidi 12.144.088.246,00 12.816.975.000,00 5.520.700.000,00

Bantuan

Keuangan 1.200.000.000,00 0,00 0,00

Bantuan Sosial 11.459.420.000,00 7.766.000.000,00 4.835.000.000,00

BELANJA

MODAL 84.961.656.895,00 89.017.603.423,00 109.711.105.270,27

Belanja Tanah 1.000.000.000,00 933.658.999,00 812.070.000,00

Belanja Peralatan

dan Mesin 19.819.400.677,00 28.602.433.987,00 26.176.025.459,37

Belanja Gedung

dan Bangunan 10.818.210.058,00 22.186.720.860,00 14.789.738.170,00

Belanja Jalan, Irigasi dan Jaringan

49.237.992.296,00 28.111.097.077,00 61.155.092.165,90

Belanja Aset

Tetap Lainnya 4.086.053.864,00 9.183.692.500,00 6.778.179.475,00

Belanja Tidak

Terduga 1.503.749.500,00 8.056.467.590,00 9.900.542.263,27

SURPLUS/(DEFI

SIT) (39.045.617.690,49) (17.098.022.781,57) (11.843.190.988,72)

PEMBIAYAAN PENERIMAAN

PEMBIAYAAN 44.971.655.622,49 22.714.043.323,20 17.809.872.712,45

Penggunaan

SiLPA 44.971.655.622,49 22.714.043.323,00 17.809.872.712,45

Pencairan Dana

5.926.037.932,00 5.616.020.541,63 5.966.681.723,73

Pembentukan

3.726.037.932,00 4.847.603.591,63 3.966.681.723,73

Pembayaran Pokok Pinjaman-Lembaga Keu Bank

2.100.000.000,00 0,00 1.000.000.000,00

Pembayaran Pokok Pinjaman-Lainnya

100.000.000,00 768.416.950,00 0,00

Investasi Dana Bergulir bagi Pelaku UKM

0,00 0,00 1.000.000.000,00

PEMBIAYAN

NETTO 39.045.617.690,49 17.098.022.781,57 11.843.190.988,72

SISA LEBIH

Sumber: Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara ( 2016).

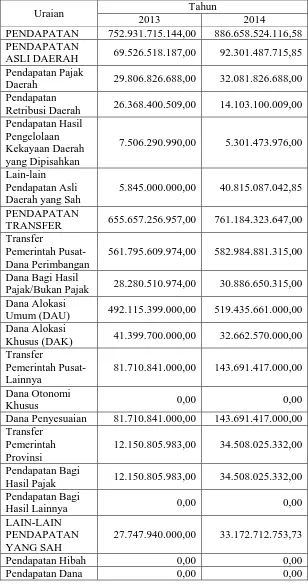

Tabel 4.6

APBD Kota Pematangsiantar T.A. 2013-2014 (dalam rupiah)

Uraian Tahun

2013 2014

PENDAPATAN 752.931.715.144,00 886.658.524.116,58

PENDAPATAN

ASLI DAERAH 69.526.518.187,00 92.301.487.715,85

Pendapatan Pajak

Daerah 29.806.826.688,00 32.081.826.688,00

Pendapatan

Retribusi Daerah 26.368.400.509,00 14.103.100.009,00

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

7.506.290.990,00 5.301.473.976,00

Lain-lain Pendapatan Asli Daerah yang Sah

5.845.000.000,00 40.815.087.042,85

PENDAPATAN

TRANSFER 655.657.256.957,00 761.184.323.647,00

Transfer

Pemerintah Pusat-Dana Perimbangan

561.795.609.974,00 582.984.881.315,00

Dana Bagi Hasil

Pajak/Bukan Pajak 28.280.510.974,00 30.886.650.315,00

Dana Alokasi

Umum (DAU) 492.115.399.000,00 519.435.661.000,00

Dana Alokasi

Khusus (DAK) 41.399.700.000,00 32.662.570.000,00

Transfer

Pemerintah Pusat-Lainnya

81.710.841.000,00 143.691.417.000,00

Dana Otonomi

Khusus 0,00 0,00

Dana Penyesuaian 81.710.841.000,00 143.691.417.000,00

Transfer Pemerintah Provinsi

12.150.805.983,00 34.508.025.332,00

Pendapatan Bagi

Hasil Pajak 12.150.805.983,00 34.508.025.332,00

Pendapatan Bagi

Hasil Lainnya 0,00 0,00

LAIN-LAIN PENDAPATAN YANG SAH

27.747.940.000,00 33.172.712.753,73

Pendapatan Hibah 0,00 0,00

Darurat Pendapatan

Lainnya 27.747.940.000,00 33.172.712.753,73

BELANJA 791.040.615.348,43 909.447.084.012,15

BELANJA

OPERASI 635.823.538.232,47 773.905.735.122,90

Belanja Pegawai 516.317.722.304,19 627.010.214.216,44

Belanja Barang dan

Jasa 109.430.815.928,28 137.417.876.861,71

Bunga 1.000.000.000,00 522.433.748,75

Hibah/Subsidi 6.680.000.000,00 6.59.500.000,00

Bantuan Keuangan - 686.710.296,00

Bantuan Sosial 2.395.000.000,00 1.675.000.000,00

BELANJA

MODAL 148.277.036.478,96 127.727.272.201,25

Belanja Tanah 1.503.000.000,00 340.000.000,00

Belanja Peralatan

dan Mesin 24.386.782.843,96 25.503.677.401,83

Belanja Gedung

dan Bangunan 59.517.318.583,00 33.911.797.216,21

Belanja Jalan,

Irigasi dan Jaringan 62.609.535.052,00 64.427.479.583,21

Belanja Aset Tetap

Lainnya 260.400.000,00 3.544.318.000,00

Belanja Tidak

Terduga 6.940.040.637,00 7.814.076.688,00

Jumlah Belanja SURPLUS/(DEFIS

IT) (38.108.900.204,43) (22.788.559.895,57)

PEMBIAYAAN PENERIMAAN

PEMBIAYAAN 45.410.158.402,43 29.338.785.096,63

Penggunaan SiLPA 45.410.158.402,43 28.838.785.096,63

Pencairan Dana

0,00 500.000.000,00

Pengembalian

Dana Bergulir 0,00 0,00

PENGELUARAN

Pembentukan Dana

Cadangan 0,00 0,00

Penyertaan Modal (Investasi)

Pemerintah Daerah

1.401.258.198,00 4.000.000.000,00

Pembayaran Pokok Pinjaman-Lembaga Keu Bank

3.900.000.000,00 50.225.201,06

Pembayaran Pokok

Pinjaman-Lainnya 0,00 0,00

Investasi Dana Bergulir Bagi Pelaku UKM

2.000.000.000,00 0,00

Pemberian

Pinjaman Daerah 0,00 2.500.000.000,00

PEMBIAYAN

NETTO 38.108.900.204,43 22.788.559.895,57

SISA LEBIH

Sumber: Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara ( 2016).

4.1.3.3 Realisasi APBD Kota Pematangsiantar Tahun Anggaran

2010-2012

Tabel 4.7

Realisasi APBD Kota Pematagsiantar T.A. 2010-2012 (dalam rupiah)

Uraian Tahun

2010 2011 2012

PENDAPATAN 482.359.552.716,17 565.383.728.318,97 669.207.445.534,98

PENDAPATAN

ASLI DAERAH 25.910.942.909,17 44.792.749.488,97 49.915.366.002,98

Pendapatan Pajak

Daerah 11.820.507.722,35 16.023.824.495,16 19.169.514.269,84

Pendapatan

Retribusi Daerah 7.756.671.719,00 18.467.038.227,00 20.595.629.787,00

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

3.726.037.932,00 3.836.495.190,39 6.770.462.740,00

Pendapatan Asli Daerah yang Sah PENDAPATAN

TRANSFER 420.203.744.207,00 504.937.846.350,00 570.319.099.532,00

Transfer Pemerintah Pusat-Dana Perimbangan

365.943.041.180,00 403.598.316.326,00 494.525.809.650,00

Dana Bagi Hasil Pajak/Bukan Pajak

28.893.910.180,00 26.289.467.326,00 36.446.552.650,00

Dana Alokasi

Umum (DAU) 313.941.731.000,00 352.525.649.000,00 429.632.177.000,00

Dana Alokasi

Khusus (DAK) 23.107.400.000,00 24.783.200.000,00 28.447.080.000,00

Transfer Pemerintah Pusat-Lainnya

38.385.959.132,00 80.126.497.880,00 62.146.267.000,00

Dana Otonomi

Khusus 0,00 80.126.497.880,00 62.146.267.000,00

Dana

Penyesuaian 38.385.959.132,00 0,00 0,00

Transfer Pemerintah Provinsi

15.874.743.895,00 21.211.032.144,00 13.647.022.882,00

Pendapatan Bagi

Hasil Pajak 15.874.743.895,00 21.211.032.144,00 13.647.022.882,00

Pendapatan Bagi

Hasil Lainnya 0,00 0,00 0,00

LAIN-LAIN PENDAPATAN YANG SAH

36.244.865.600,00 15.653.132.480,00 48.972.980.000,00

Pendapatan

Hibah 0,00 0,00 0,00

Pendapatan Dana

Darurat 0,00 0,00 0,00

Pendapatan

Lainnya 36.244.865.600,00 15.653.132.480,00 48.972.980.000,00

BELANJA 499.631.564.449,05 564.819.922.15,76 639.607.159.845,00

BELANJA

OPERASI 427.487.837.022,05 485.682.232.090,76 545.320.091.725,00

Belanja Pegawai 342.125.811.691,00 391.236.926.721,73 446.385.893.196,00

Belanja Barang

dan Jasa 62.169.589.116,00 76.283.187.237,00 89.402.695.656,00

Bunga 93.372.192,32 42.207.596,03 400.000.000,00

Hibah/Subsidi 11.369.722.340,00 12.508.873.918,00 4.478.557.000,00

Bantuan

Keuangan 1.155.000.000,00 0,00 0,00

BELANJA

MODAL 69.571.128.427,00 73.017.225.264,00 90.831.872.111,00

Belanja Tanah 0,00 317.693.000,00 136.848.000,00

Belanja Peralatan

dan Mesin 15.376.710.039,00 21.900.797.064,00 19.326\5.410.756,00

Belanja Gedung

dan Bangunan 5.752.395.146,00 17.711.528.150,00 9.397.383.030,00

Belanja Jalan, Irigasi dan Jaringan

47.745.366.246,00 27.106.439.550,00 58.393.103.930,00

Belanja Aset

Tetap Lainnya 696.656.996,00 5.980.767.500,00 3.579.126.395,00

Belanja Tidak

Terduga 2.572.599.000,00 6.120.464.800,00 3.455.196.009,00

Jumlah Belanja SURPLUS/(DEFI

SIT) (17.272.011.732,88) 563.806.164,21 29.600.285.689,98

PEMBIAYAAN PENERIMAAN

PEMBIAYAAN 44.971.655.622,49 22.696.345.757,21 17.809.872.712,45

Penggunaan

SiLPA 44.971.655.622,49 22.696.345.757,21 17.809.872.712,45

Pencairan Dana

5.003.298.132,40 5.450.279.208,97 2.000.000.000,00

Pembentukan

3.726.037.932,00 4.847.603.591,63 0,00

Pembayaran Pokok Pinjaman-Lembaga Keu Bank

1.176.693.200,40 0,00 1.000.000.000,00

Pembayaran Pokok Pinjaman-Lainnya

98.367.000,00 602.675.617,34 0,00

Investasi Dana Bergulir bagi Pelaku UKM

PEMBIAYAN

NETTO 39.968.357.490,09 17.246.066.548,24 15.809.872.712,45

SISA LEBIH

22.696.345.757,21 17.809.872.712,45 45.410.158.402,43

Sumber: Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara ( 2016).

4.1.3.4 Realisasi APBD Kota Pematangsiantar Tahun Anggaran 2013-2014

Tabel 4.8

Realisasi APBD Kota Pematagsiantar T.A. 2013-2014 (dalam rupiah)

Uraian Tahun

2013 2014

PENDAPATAN 731.041.119.468,49 831.765.871.272,76

PENDAPATAN

ASLI DAERAH 61.357.963.445,49 90.477.498.256,76

Pendapatan Pajak

Daerah 27.274.948.285,28 29.216.494.857,47

Pendapatan

Retribusi Daerah 21.556.193.447,00 11.965.498.400,00

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

7.006.290.990,00 5.301.473.976,00

Lain-lain Pendapatan Asli Daerah yang Sah

5.520.530.723,21 43.994.031.023,29

PENDAPATAN

TRANSFER 653.588.466.023,00 722.182.429.366,00

Transfer

Pemerintah Pusat-Dana Perimbangan

559.740.946.040,00 579.535.032.088,00

Dana Bagi Hasil

Pajak/Bukan Pajak 26.225.847.040,00 27.436.801.088,00

Dana Alokasi

Umum (DAU) 492.115.399.000,00 519.435.661.000,00

Dana Alokasi

Khusus (DAK) 41.399.700.000,00 32.662.570.000,00

Transfer

Pemerintah Pusat-Lainnya

81.710.841.000,00 107.731.409.000,00

Khusus

Dana Penyesuaian 81.710.841.000,00 107.731.409.000,00

Transfer Pemerintah Provinsi

12.136.678.983,00 34.918.988.278,00

Pendapatan Bagi

Hasil Pajak 12.136.678.983,00 34.918.988.278,00

Pendapatan Bagi

Hasil Lainnya 0,00 0,00

LAIN-LAIN PENDAPATAN YANG SAH

16.094.690.000,00 19.105.943.650,00

Pendapatan Hibah 0,00 0,00

Pendapatan Dana

Darurat 0,00 0,00

Pendapatan

Lainnya 16.094.690.000,00 19.105.943.650,00

BELANJA 741.073.062.641,54 774.365.721.075,38

BELANJA

OPERASI 603.602.179.839,54 656.008.227.432,38

Belanja Pegawai 495.058.982.521,00 532.070.493.015,31

Belanja Barang dan

Jasa 99.154.760.144,00 116.688.417.465,95

Bunga 922.154.760.144,00 22.433.748,76

Hibah/Subsidi 6.513.750.000,00 5.470.0000.000,00

Bantuan Keuangan 0,00 672.133.202,36

Bantuan Sosial 1.951.943.971,00 1.084.750.000,00

BELANJA

MODAL 134.009.852.802,00 112.533.368.893,00

Belanja Tanah 176.800.000,00 0,00

Belanja Peralatan

dan Mesin 23.233.668.200,00 22.650.107.926,00

Belanja Gedung

dan Bangunan 51.504.563.085,00 26.352.448.919,00

Belanja Jalan,

Irigasi dan Jaringan 58.881.577.317,00 62.393.555.600,00

Belanja Aset Tetap

Lainnya 213.244.200,00 1.137.256.448,00

Belanja Tidak

Terduga 3.461.030.000,00 5.824.124.750,00

Jumlah Belanja SURPLUS/(DEFIS

IT) (10.031.943.173,05) 57.400.150.197,38

PEMBIAYAAN PENERIMAAN

PEMBIAYAAN 45.763.020.574,43 29.328.435.925,63

Penggunaan SiLPA 45.410.158.402,43 28.838.785.096,63

Pencairan Dana

Hasil Penjualan

352.862.172,00 489.650.829,00

Pengembalian

Dana Bergulir 0,00 0,00

PENGELUARAN

PEMBIAYAAN 6.892.292.304,75 6.550.225.201,06

Pembentukan Dana

Cadangan 0,00 0,00

Penyertaan Modal (Investasi)

Pemerintah Daerah

1.401.258.198,00 4.000.000.000,00

Pembayaran Pokok Pinjaman-Lembaga Keu Bank

3.491.034.106,75 50.225.201,06

Pembayaran Pokok

Pinjaman-Lainnya 0,00 0,0

Investasi Dana Bergulir Bagi Pelaku UKM

0,00 0,00

Pemberian

Pinjaman Daerah 2.000.000.000,00 2.500.000.000,00

PEMBIAYAN

NETTO 38.870.728.269,68 22.778.210.724,57

SISA LEBIH

28.838.785.096,63 80.178.360.921,95

Sumber: Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara ( 2016).

4.1.4 Analisis Rasio Keuangan

tahun anggaran 2010-2014. Dalam penelitian ini rasio keuangan yang digunakan peneliti untuk mengukur kinerja keuangan pemerintah daerah adalah rasio kemandirian keuangan daerah, rasio ketergantungan keuangan daerah, rasio efektivitas PAD, rasio belanja operasi terhadap total belanja, rasio belanja modal terhadap total belanja, rasio pertumbuhan, dan Debt Service Coverage Ratio (DSCR). Adapun hasil dari analisis rasio keuangan tercantum pada tabel 4.9 sampai dengan tabel 4.17 berikut ini beserta penjelasannya.

Tabel 4.9

Rasio Kemandirian Keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun

Rata-rata

Tingkat Kemandirian 2010 2011 2012 2013 2014

Binjai 5,06 5,20 8,72 8,03 10,04 7,41 Rendah sekali Pematang

siantar 6,17 8,87 8,75 9,93 12,52 9,14

Rendah sekali

mengalami peningkatan menjadi 8,72% sedangkan kemandirian keuangan Pemerintah Kota Pematangsiantar mengalami penurunan menjadi 8,75%. Pada tahun 2013 rasio kemandirian Pemerintah Kota Binjai mengalami penurunan menjadi 8,03% sedangkan Pemerintah Kota Pematangsiantar menagalami peningkatan menjadi 9,39%, dan pada tahun 2014 kedua daerah menagalami peningkatan dimana Pemerintah Kota Binjai menjadi sebesar 10,04% dan Pemerintah Kota Pematangsiantar menjadi 12,52%. Meskipun mengalami kenaikan pada tahun terakhir namun seluruhnya dapat dikatakan kemampuan keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar masih sangat kurang, karena rata-rata rasio kemandirian keuangan kedua daerah masih tergolong rendah sekali yaitu 7,41% dan 9,14%. Hal ini menunjukkan bahwa Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar masih belum mampu untuk membiayai sendiri kegiatan pemerintahan, pembangunan, pelayanan kepada masyarakatnya.

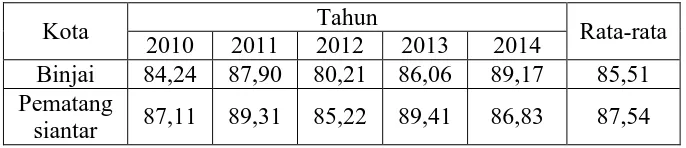

Tabel 4.10

Rasio Ketergantungan Keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai 84,24 87,90 80,21 86,06 89,17 85,51 Pematang

siantar 87,11 89,31 85,22 89,41 86,83 87,54

jika dilihat dari rasio ketergantungan keuangan daerah dapat dikategorikan sangat tinggi. Dimulai pada tahun 2010 rasio ketergantungan keuangan Pemerintah Kota Binjai sebesar 84,24% sedangkan Pemerintah Kota Pematangsiantar sebesar 87,11%. Pada tahun 2011 rasio ketergantungan keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar mengalami kenaikan menjadi 87,90% dan 89,31%, tahun 2012 ketergantungan keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar mengalami penurunan menjadi 80,21% dan 85,22%. Pada tahun 2013 rasio ketergantungan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar menagalami peningkatan menjadi 86,06% dan 89,41%, dan pada tahun 2014 ketergantungan keuangan Pemerintah Kota Binjai meningkat menjadi sebesar 89,17% sedangkan Pemerintah Kota Pematangsiantar mengalami penurunan menjadi 86,83%. Secara keseluruhan dapat dikatakan kemampuan keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar masih sangat kurang, karena rata-rata rasio ketergantungan keuangan kedua daerah masih tergolong tinggi yaitu 85,51% dan 87,54%. Hal ini menunjukkan bahwa Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar masih sangat bergantung terhadap pemerintah pusat/provinsi.

Tabel 4.11

Rasio Efektivitas PAD Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun

Rata-rata

Klasifika si 2010 2011 2012 2013 2014

Binjai 80,98 80,11 130,15 88,20 86,81 93,25 Efektif Pematangs

iantar 93,68 82,66 84,39 88,25 98,02 89,40

Tabel 4.12

Rasio Belanja Operasi Terhadap Total Belanja Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai 87,31 78,86 75,66 81,03 80,94 80,76 Pematang

siantar 85,56 85,99 85,26 81,45 84,72 84,60

masih tergolong tinggi yaitu 80,76% dan 84,60%. Hal ini menunjukkan bahwa Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar cukup besar dalam mengalokasikan belanja daerah untuk belanja operasi.

Tabel 4.13

Rasio Belanja Modal Terhadap Total Belanja Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai 12,69 24,14 24,34 18,96 19,06 19,84 Pematang

siantar 13,92 12,93 14,20 18,08 14,53 14,73

dan 14,53%. Secara keseluruhan dapat dikatakan kemampuan keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar dalam mengalokasikan belanja modal sangat rendah, karena rata-rata rasio belanja modal terhadap total belanja kedua daerah masih tergolong sangat rendah yaitu 19,84% dan 14,73%. Hal ini menunjukkan bahwa Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar sangat sedikit dalam mengalokasikan belanja daerah untuk belanja modal.

Tabel 4.14

Rasio Pertumbuhan PAD Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai - 40,55 82,01 2,06 46,36 34,20 Pematang

siantar - 72,87 11,44 22,92 47,46 30,94

Binjai dan Pemerintah Kota Pematangsiantar sebesar 46,36% dan 47,46% Secara keseluruhan dapat dikatakan kemampuan keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar dalam pertumbuhan PAD tergolong rendah, karena rata-rata rasio pertumbuhan PAD kedua daerah masih tergolong sangat rendah yaitu 46,36% dan 47,46%. Hal ini menunjukkan bahwa Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar belum mampu meningkatkan jumlah PAD secara maksimal.

Tabel 4.15

Rasio Pertumbuhan Belanja Operasi Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun Rata-rata

2010 2011 2012 2013 2014

Binjai - 13,53 18,65 15,67 14,42 12,45 Pematang

siantar - 13,61 12,28 10,69 8,68 9,05

pertumbuhan belanja operasi Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar sebesar 14,42% dan 8,68. Secara keseluruhan dapat dikatakan kemampuan keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar dalam pertumbuhan belanja operasi sangat rendah, karena rata-rata rasio pertumbuhan belanja operasi kedua daerah masih tergolong sangat rendah yaitu 12,45% dan 9,05%.

Tabel 4.16

Rasio Pertumbuhan Belanja Modal Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun

Rata-rata 2010 2011 2012 2013 2014

Binjai - 148,60 19,91 -15,87 15,16 33,56 Pematang

siantar - 4,95 24,40 47,54 -16,03 12,17

Pematangsiantar sebesar 15,16% dan -16,03%. Secara keseluruhan dapat dikatakan kemampuan keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar dalam pertumbuhan belanja modal rendah, karena rata-rata rasio pertumbuhan belanja modal kedua daerah masih tergolong rendah yaitu 33,56% dan 12,17%.

Tabel 4.17

Debt Service Coverage Ratio Pemerintah Kota Binjai dan Pemerintah Kota

Pematangsiantar Tahun 2010-2014 (dalam persen)

Kota Tahun

Rata-rata 2010 2011 2012 2013 2014

Binjai - - 45,78 88,91 152,88 57,51 Pematang

siantar 31,01 83,09 59,47 21,93 54,49 49,99

Berdasarkan hasil perhitungan pada tabel 4.17 di atas dapat dilihat bahwa kinerja keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar jika dilihat dari Debt Service Coverage Ratio dapat dikategorikan baik. Pada tahun 2010 dan 2011 Pemerintah Kota Binjai tidak melakukan pinjaman sehingga hasil Debt Service Coverage Ratio adalah 0. Sedangkan Debt Service Coverage Ratio Pemerintah Kota Pematangsiantar pada tahun 2010 dan 2011 sebesar 31,01

dan 83,09. Pada tahun 2012, Debt Service Coverage Ratio Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar sebesar 45,78 dan 59,47. Pada tahun 2013 Debt Service Coverage Ratio Pemerintah Kota Binjai dan Pemerintah Kota

sebesar 152,88 dan 49,99. Secara keseluruhan dapat dikatakan kemampuan keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar dalam mengadakan pinjaman sudah layak, karena rata-rata Debt Service Coverage Ratio kedua daerah masih tergolong baik yaitu 57,51 dan 49,99. Hal ini menunjukkan bahwa Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar memiliki kemampuan yang baik untuk dapat mengembalikan pokok pinjaman beserta bunganya.

4.1.5 Analisis Uji Beda t-test

Analisis uji bedat-test digunakan untuk mengetahui apakah terdapat perbedaan antara kinerja keuangan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar yaitu dengan melihat hasil dari analisis uji beda t-test. Adapun dari hasil dari analisis uji bedatersebut tercantum pada tabel 4.18 dan tabel 4.19 berikut ini beserta penjelasannya.

Tabel 4.18 Group Statistics

Kinerja_Keuangan N Mean Std. Deviation Std. Error Mean

Nilai Binjai 40 53,0698 43,01293 6,80094

Pematangsiantar 42 46,1562 35,98396 5,55245

Tabel 4.19 Independent Samples Test Levene's Test

for Equality

of Variances t-test for Equality of Means

F Sig. T Df Interval of the

Difference

Tabel 4.19menyajikan F hitung levene test sebesar 1,731 dengan probabilitas 0,192, karena probabilitas > 0,05 maka dapat disimpulkan bahwa variance sama. Dengan demikian analisis uji beda t-test harus menggunakan asumsi equal variances assumed. Dari output SPSS terlihat bahwa nilai t pada equal variances assumed adalah 0,791 dengan probabilitas signifikansi (2-tailed) 0,431> 0,05. Jadi dapat disimpulkan bahwa kinerja keuangan daerah setelah otonomi daerah tidak berbeda antara Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar.

4.2 Pembahasan Hasil Penelitian

daerah otonomi untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dengan diterapkannya otonomi daerah, pemerintah daerah diharapkan mampu meningkatkan kemandirian masing-masing daerah, mengelola sumber-sumber pendapatan daerah yang dapat meningkatkan jumlah Pendapatan Asli Daerah, dan mengurangi tingkat ketergantungan daerah terhadap pemerintah pusat.Diharapkan pemerintah daerah mampu menggali dan mengelola sumber-sumber daya yang dapat menjadi pendapatan asli daerah. Dengan kemampuan pemerintah daerah dalam mengelola dengan baik sumber-sumber pendapatan asli daerah, maka diharapkan jumlah Pendapatan Asli Daerah dapat meningkat.Dengan meningkatnya jumlah PAD, diharapkan dapat mengurangi tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat dan meningkatkan kemandirian pemerintah daerah.

Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar dan tingginya tingkat ketergantungan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar terhadap pemerintah pusat. Dalam hal kemandirian, Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar tergolong rendah sekali, karena tingkat kemandirian pemerintah Kota Binjai hanya 7,41% dan Kota Pematangsiantar adalah 9,14%. Hal ini menunjukkan bahwa Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar belum mampu membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat.Dalam hal tingkat ketergantungan, Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar masih tergolong tinggi,karena tingkat ketergantungan pemerintah Kota Binjai adalah 85,51% dan Kota Pematangsiantar adalah 87,54%. Hal ini menunjukkan bahwa Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar masih sangat bergantung kepada pemerintah pusat. Dalam hal kemampuan mengembalikan pinjaman, Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar tergolong baik, karena tingkat kemampuan mengembalikan pinjaman sebesar 57,51% dan 49,99%.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan telah diuraikan sebelumnya, dapat dikemukakan kesimpulan sebagai berikut:

2. Berdasarkan hasil analisis uji t-test, kinerja keuangan Pemerintah Kota Binjai lebih baik dibandingkan dengan kinerja keuangan daerah Pemerintah Kota Pematangsiantar, karena rata-rata kinerja keuangan Pemerintah Kota Binjai tahun 2010-2014 adalah 53,0698sedangkan rata-rata kinerja keuangan Pemerintah Kota Pematangsiantar tahun 2010-2014 adalah 46,1562.

5.2 Saran

Berdasarkan pembahasan hasil penelitian dan kesimpulan diajukan dua saran yang dapat diberikan oleh peneliti bagi peneliti selanjutnya dan pemerintah daerahsebagai berikut:

1. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya yang akan melakukan penelitian sama diharapkan untuk lebih mendalam mengenai kinerja keuangan pada Pemerintah Daerah dengan menggunakan lebih banyak rasio lagi. Selain itu juga penelitian ini hanya dilakukan pada dua kota di Propinsi Sumatera Utara yaitu Kota Binjai dan Kota Pematangsiantar. Diharapkan penelitian selanjutnya melakukan penelitian di lingkup yang lebih luas dari penelitian ini.

2. Bagi Pemerintah Daerah

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1Otonomi Daerah

Sejak tahun 2001, Indonesia menerapkan sistem otonomi daerah. Penerapan ini didasarkan pada UU No. 22 Tahun 1999, kemudian diganti dengan UU No. 32 tahun 2004 tentang Pemerintah Daerah, dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah diganti menjadi UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat danDaerah. Setelah dietapkannya otonomi daerah, pemerintah kemudian mengeluarkan beberapa peraturan untuk mengatur pelaksanaan otonomi daerah. Beberapa peraturan tersebut yaitu:

1. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, yang direvisi menjadi Undang-Undang Nomor 12 Tahun 2008.

2. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah Pasal 21, dalam menyelenggarakan otonomi daerah, daerah mempunyai hak:

a. mengatur dan mengurus sendiri urusan pemerintahannya; b. memilih pimpinan daerah;

c. mengelola aparatur daerah; d. mengelola kekayaan daerah;

e. memungut pajak daerah dan retribusi daerah;

f. mendapatkan bagi hasil dari pengelolaan sumber daya alam dan sumber daya lainnya yang berada di daerah;

g. mendapatkan sumber-sumber pendapatan lain yang sah; dan

h. mendapatkan hak lainnya yang diatur dalam peraturan perundang-undangan.

Adapun kewajiban daerah dalam menyelenggarakan otonomi daerah berdasarkan Undang-Undang Nomor 32 Tahun 2004 Pasal22 yaitu:

a. melindungi masyarakat, menjaga persatuan, kesatuan dan kerukunan nasional, serta keutuhan Negara Kesatuan Republik Indonesia;

b. meningkatkan kualitas kehidupan masyarakat; c. mengembangkan kehidupan demokrasi; d. mewujudkan rasa keadilan dan pemerataan; e. meningkatkan pelayanan dasar pendidikan; f. menyediakan fasilitas pelayanan kesehatan;

g. menyediakan fasilitas sosial dan fasilitas umum yang layak; h. mengembangkan sistem jaminan sosial;

i. menyusun perencanaan dan tata ruang daerah; j. mengembangkan sumber daya produktif di daerah; k. melestarikan lingkungan hidup;

l. mengelola administrasi kependudukan; m. melestarikan nilai sosial budaya;

n. membentuk dan menerapkan peraturan perundang-undangan sesuai dengan kewenangannya; dan

o. kewajiban lain yang diatur dalam peraturan perundang-undangan.

kepada pemerintah daerah, pemerintah daerah mempunyai kewajiban untuk meningkatkan pelayanan dan kesejahteraan masyarakat sekitar secara adil, merata, dan berkesinambungan.Kewajiban untuk meningkatkan pelayanan dan kesejahteraan masyarakat dapat dipenuhi apabila pemerintah daerah mampu mengelola seluruh sumber daya yang dimiliki oleh masing-masing daerah baik itu sumber daya alam, sumber daya manusia, maupun potensi sumber daya keuangan yang dimiliki oleh masing-masing daerah secara maksimal.Pemberian otonomi daerah diharapkan dapat memberikan keleluasaan kepada daerah dalam pembangunan daerah melalui usaha-usaha yang diharapkan mampu meningkatkan pertumbuhan ekonomi daerah.Dengan diterapkannya otonomi daerah, pemerintah daerah juga diharapkan mampu meningkatkan kinerja keuangannya masing-masing.Karena dengan otonomi daerah, pemerintah daerah diberi keleluasaan untuk mengelola daerahnya masing-masing baikdalam mengelola sumber daya alam maupun sumber daya manusia yang dimiliki oleh masing-masing daerah.

2.1.2 Keuangan Daerah

Menurut Peraturan Pemerintah Republik Indonesia No.58 Tahun 2005 Pasal 2, ruang lingkup keuangan daerah meliputi:

a. hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman;

b. kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga;

c. penerimaan daerah; d. pengeluaran daerah;

e. kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah;

f. kekayan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum. Pengelolaan keuangan daerah yang diatur dalam Peraturan Pemerintah ini meliputi:

a. asas umum pengelolaan keuangan daerah;

b. pejabat-pejabat yang mengelola keuangan daerah; c. struktur APBD;

d. penyusunan RKPD, KUA, PPAS, dan RKA-SKPD; e. penyusunan dan penetapan APBD;

f. pelaksanaan dan penetapan APBD; g. pelaksanaan dan perubahan APBD; h. penatausahaan keuangan daerah;

i. pertanggungjawaban pelaksanaan APBD;

j. pengendalian defisit dan penggunaan surplus APBD; k. pengelolaan kas umum daerah;

l. pengelolaan investasi daerah; m. pengelolaan barang milik daerah; n. pengelolaan dana cadangan; o. pengelolaan utang daerah;

p. pembinaan dan pengawasan pengelolaan keuangan daerah; q. penyelesaian kerugian daerah;

r. pengelolaan keuangan badan layanan umum daerah; s. pengaturan pengelolaan keuangan daerah.

Menurut Peraturan Pemerintah ini, asas umum pengelolaan keuangan daerah antara lain:

dengan memperhatikan asas keadilan, kepatuhan, dan manfaat untuk masyarakat.

(2) Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan daerah.

Beberapa peraturan pelaksanaan terkait dengan keuangan daerah antara lain (Halim, 2012: 3):

1. Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

2. Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah.

Keuangan daerah dengan kinerja pemerintah daerah memiliki hubungan yang berbanding lurus dimana apabila kondisi keuangan suatu daerah baik, maka kinerja pemerintah daerah dapat dikatakan baik juga.Kinerja pemerintah daerah dapat dikatakan baik apabila pemerintah daerah mampu mengelola keuangan daerahnya secara ekonomi, efektif dan efisien.Ekonomi berarti berapa anggaran yang dialokasikan untuk membiayai aktivitas tertentu.Efisien berarti suatu aktivitas mencapai hasil yang ditetapkan dengan biaya serendah-rendahnya.Efektivitas berarti apakah suatu aktivitas telah berhasil mencapai tujuan atau hasil yang ditetapkan.

2.1.3 Anggaran Pendapatan dan Belanja Daerah (APBD)

pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah (Halim, 2012: D-2).

APBD memiliki beberapa fungsi sebagai berikut (Siregar, 2015: 29): 1. Fungsi otorisasi

APBD merupakan dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

2. Fungsi perencanaan

APBD merupakan pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi pengawasan

APBD menjai pedoman untuk menilai apakah kegiatan penyeenggaraan pemerintahan daerah sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi alokasi

APBD harus diarahkan untuk menciptakan lapangan kerja, mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi distribusi

Kebijakan APBD harus memperhatikan rasa keadilan dan kepatutan. 6. Fungsi stabilisasi

APBD menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Menurut Peraturan Pemerintah Republik Indonesia No.58 Tahun 2005 Pasal 20, APBD merupakan satu kesatuan yang terdiri dari:

a. pendapatan daerah; b. belanja daerah; dan c. pembiayaan daerah.

Menurut PPRI No. 58 Tahun 2005 Pasal 21, yang dimaskud dalam pendapatan daerah terdiri atas:

a. Pendapatan Asli Daerah (PAD); b. Dana Perimbangan; dan