Analisis Efektivitas Implementasi Anggaran Berbasis Kinerja (Studi Kasus pada SKPD Pemerintah Kabupaten Deli Serdang)

Teks penuh

Gambar

Dokumen terkait

Dari perumusan masalah yang dikemukan diatas, maka yang menjadi tujuan dalam penelitian ini adalah Untuk menguji pengaruh penerapan anggaran berbasis kinerja dan keadilan

Skripsi yang berjudul “ Faktor-Faktor Yang Mempengaruhi Efektivitas Implementasi Anggaran Berbasis Kinerja (Studi Empiris pada Pemerintah Kabupaten Boyolali)” merupakan

Dalam penelitian sebelumnya tentang pengaruh gaya kepemimpinan, komitmen organisasi, kualitas sumber daya, reward dan punishment terhadap anggara berbasis kinerja,

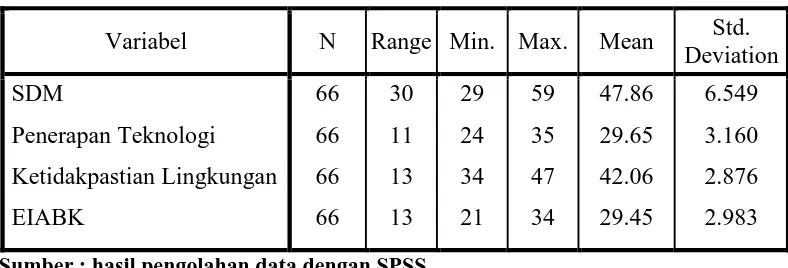

Jenis dan sumber data yang dipergunakan dalam penelitian ini adalah data primer (data yang diperoleh secara langsung dari sumber pertama melalui wawancara langsung dari

Pengaruh Efektivitas Pengendalian Anggaran Terhadap Pelaksanaan Anggaran Berbasis Kinerja Pada Dinas Pendidikan Kabupaten Boalemo.Jurnal IAIN Gorontalo Vol.11 Nomor 1 Juni

Penelitian Fitri et al (2013) yang meneliti mengenai pengaruh gaya kepemimpinan, komitmen organisasi, sumber daya manusia, reward dan punishment terhadap efektivitas

Materi pelatihan yang saya ikuti diberikan sesuai dengan kebutuhan sebagai fungsi pengelola keuangan.. Saya memiliki pengalaman untuk menjalankan tugas di

1) Sumber data primer merupakan data yang diperoleh langsung dari sumber asli. Data primer merupakan data yang diperoleh langsung di lapangan oleh peneliti sebagai obyek