ANALISIS DETERMINAN TAX AGGRESSIVENESS

PADA PERUSAHAAN MULTINASIONAL

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010-2013

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri Semarang

Oleh Siswianti NIM 7211411043

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

v

MOTTO DAN PERSEMBAHAN

MOTTO:

“Jika seseorang bepergian dengan tujuan mencari ilmu, maka Allah akan

menjadikan perjalanannya seperti menuju surga.” (Nabi Muhammad SAW)

“Bersungguh-sungguhlah dalam menuntut apa yang bermanfaat bagimu dan

mohonlah pertolongan kepada Allah (dalam segala urusanmu) serta janganlah sekali-kali kamu bersikap lemah.” (HR. Muslim)

“Sesungguhnya Allah tidak akan mengubah nasib suatu kaum hingga mereka

mengubah diri mereka sendiri.” (Q.S. Ar-Ra’d:11)

PERSEMBAHAN:

Skripsi ini penulis persembahkan kepada:

Orang tua tercinta Ibu Rufi’ah dan Bapak Suroto yang selalu memberikan motivasi, dukungan, dan do’a yang senantiasa

mengiringi setiap langkah keberhasilanku

Adikku tercinta Susmiarti dan Khilyatus Syifa’ yang selalu

memberikan dukungan, motivasi, dan semangat

Teman kos Seti, Ela dan teman seperjuangan Ulya, Wahyu,

Yani, Putri, Nana yang memberikan semangat dan dukungan

Teman-teman Akuntansi A 2011

vi PRAKATA

Assalamu’alaikum Wa Rahmatullahi Wa Barakatuh

Alhamdulillahirabbil’alamin, segala puji bagi Allah Tuhan Semesta Alam.

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan berkah-Nya yang tiada terbatas dalam menyelesaikan skripsi yang berjudul “ANALISIS DETERMINAN TAX AGGRESSIVENESS PADA PERUSAHAAN MULTINASIONAL YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2013”. Penulisan skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan program studi Strata Satu (S1) pada Fakultas Ekonomi Universitas Negeri Semarang. Dalam penyusunan skripsi ini, penulis telah mendapat banyak dorongan, bantuan, saran, bimbingan, dan do’a dari berbagai pihak. Oleh karena itu, dengan rasa hormat penulis ingin menyampaikan ucapan terimakasih kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang. 2. Dr. Wahyono, M.M, Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Fachrurrozie, M.Si., Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang.

4. Kiswanto, SE., M.Si., Dosen Pembimbing yang telah berkenan memberikan bimbingan, pengarahan, dan waktu dalam penyelesaian skripsi ini.

vii

6. Trisni Suryarini, SE., M.Si., Dosen Penguji II yang telah memberikan masukan sehingga skripsi ini menjadi lebih baik.

7. Drs. Kusmuriyanto, M.Si., selaku Dosen Wali Akuntansi A 2011 yang telah berkenan memberikan bimbingan, pengarahan dan bantuan selama penulis menimba ilmu di Universitas Negeri Semarang.

8. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan bimbingan, pengarahan dan bantuan selama penulis menimba ilmu di Universitas Negeri Semarang.

9. Seluruh staf dan karyawan Fakultas Ekonomi Universitas Negeri Semarang yang telah membantu dalam proses perkuliahan.

10. Semua pihak yang telah membantu dalam proses penyelesaian skripsi ini. Penulis menyadari dalam penulisan skripsi ini masih terdapat banyak kekurangan karena keterbatasan pengetahuan dan pengalaman. Oleh karena itu, penulis sangat menerima saran, kritik, dan masukan. Penulis berharap skripsi ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan.

Wassalamu’alaikum Wa Rahmatullahi Wa Barakatuh

Semarang, Juni 2015

viii SARI

Siswianti. 2015. “Analisis Determinan Tax Aggressiveness Pada Perusahaan Multinasional Yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing Kiswanto, SE., M.Si.

Kata Kunci: Tax Aggressiveness, Corporate Social Responsibility, Komite Audit, Leverage, Ukuran Perusahaan.

Tindakan agresivitas pajak masih banyak dilakukan oleh perusahaan besar di Indonesia karena pajak dianggap sebagai biaya yang memiliki pengaruh signifikan terhadap perusahaan dan memiliki dampak langsung terhadap profitabilitas.Tujuan penelitian ini adalah untuk menguji pengaruh komite audit terhadap leverage, pengaruh komite audit, corporate social responsibility, ukuran perusahaan, dan leverage terhadap tax aggressiveness, pengaruh komite audit terhadap tax aggressiveness melalui leverage.

Populasi penelitian ini adalah perusahaan multinasional non-finance yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Pemilihan sampel menggunakan metode purposive sampling. Berdasarkan metode tersebut diperoleh sampel perusahaan sebanyak 124 perusahaan. Alat analisis untuk menguji hipotesis adalah path analysis dengan software AMOS versi 21.

Hasil penelitian ini menunjukkan bahwa komite audit berpengaruh positif terhadap leverage. Corporate Social Responsibility dan ukuran perusahaanberpengaruh positif terhadap tax aggressiveness. Komite audit dan

leverage tidak berpengaruh terhadap tax aggressiveness. Hasil penelitian ini juga menemukan bahwa leverage tidak dapat memediasi pengaruh komite audit terhadap tax aggressiveness.

ix ABSTRACT

Siswianti. 2015. “The Determinants of Analysis Tax Aggressiveness in Multinational Companies Listed on Indonesia Stock Exchange in 2010-2013”. Final Project. Accounting Department. Faculty of Economics. Semarang State University. Advisor: Kiswanto, SE., M.Si.

Keywords: Tax Aggressiveness, Corporate Social Responsibility, Audit Committee, Leverage, Company Size.

Aggressiveness taxes actionis more still do by the big company in Indonesia because the tax deemed to be a expense has significant effect on company and have direct impact on profitability. The aims of this research are to examine the effects of audit committee on leverage, to find the effects of audit committee, corporate social responsibility, company size, and leverage on tax aggreesiveness, to detect the effects of audit committee on tax aggressiveness through leverage.

The population in this research is non-finance multinational company listed on the Indonesia Stock Exchange in 2010-2013. In the selection of the sample the study uses purposive sampling method. Under this method, the company obtained a sample of 124 companies. The tool to analyze this hypothesis is path analysis using AMOS sofware version 21.

The results of this research indicate that audit committee has a positive effect on leverage. Corporate Social Responsibility and company size has a positive effect on tax aggressiveness. The audit committee and leverage has no effect on tax aggressiveness. The results of this to find that leverage can not mediating audit committee effect on tax aggressiveness.

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah ... 1

1.2.Rumusan Masalah ... 12

1.3.Tujuan Penelitian ... 13

1.4.Manfaat Penelitian ... 13

BAB II TELAAH TEORI 2.1.Teori Keagenan ... 15

2.2.Teori Legitimasi ... 18

xi

2.4. Komite Audit ... 23

2.5.Corporate Social Responsibility ... 25

2.6. Ukuran Perusahaan ... 26

2.7.Leverage ... 27

2.8. Penelitian Terdahulu ... 29

2.9.Kerangka Pemikiran Teoritis ... 35

2.10. Pengembangan Hipotesis ... 36

2.10.1.Pengaruh Komite Audit terhadap Leverage ... 36

2.10.2.Pengaruh Komite Audit terhadap Tax Aggressiveness ... 38

2.10.3.Pengaruh Corporate Social Responsibility terhadap Tax Aggressiveness ... 39

2.10.4.Pengaruh Ukuran Perusahaan terhadap Tax Aggressiveness ... 40

2.10.5.Pengaruh Leverage terhadap Tax Aggressiveness ... 41

2.10.6.Pengaruh Komite Audit terhadap Tax Aggressivenes melalui Leverage ... 43

BAB III METODE PENELITIAN 3.1. Jenis dan Desain Penelitian ... 45

3.2. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 45

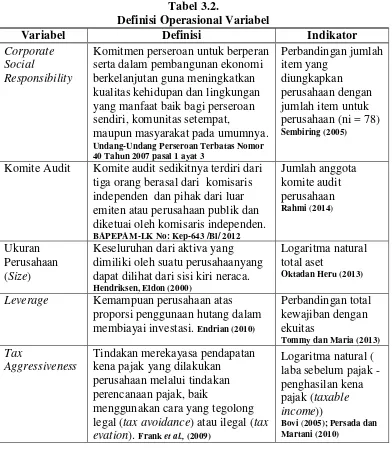

3.3. Variabel Penelitian dan Definisi Operasional ... 47

3.3.1. Variabel Endogeneous ... 47

3.3.2. Variabel Exogeneous ... 48

xii

3.3.2.2. Corporate Social Responsibility ... 48

3.3.2.3. Ukuran Perusahaan ... 49

3.3.3. Variabel Intervening ... 50

3.4. Metode Pengumpulan Data ... 51

3.5. Metode Analisis Data ... 52

3.5.1. Analisis Statistik Deskriptif ... 52

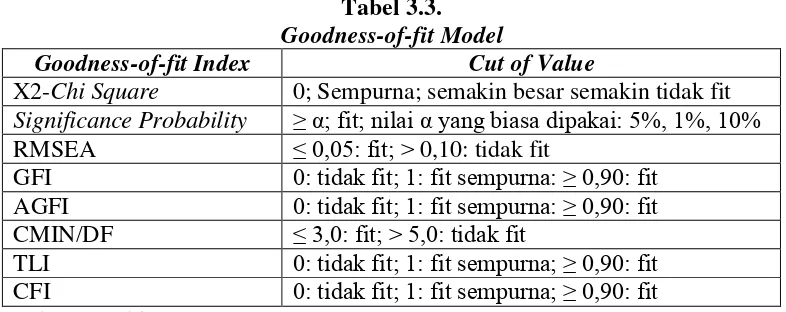

3.5.2. Uji Goodnessof Fit Model ... 52

3.5.3. Pengujian Hipotesis ... 55

3.5.4. Uji Sobel (Sobel Test) ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 57

4.1.1. Statistik Deskriptif ... 57

4.1.1.1. Tax Aggressiveness ... 57

4.1.1.2. Komite Audit ... 58

4.1.1.3. Corporate Social Responsibility ... 59

4.1.1.4. Ukuran Perusahaan ... 60

4.1.1.5. Leverage ... 61

4.1.2. Uji Goodness of Fit Model ... 62

4.1.3. Pengujian Hipotesis ... 64

4.1.4. Analisis Jalur (Path Analysis) ... 67

4.1.5. Uji Sobel (Sobel Test) ... 72

4.2. Pembahasan ... 73

xiii

4.2.2. Pengaruh Komite Audit terhadap Tax Aggressiveness .... 75 4.2.3. Pengaruh Corporate Social Responsibility terhadap Tax

Aggressiveness ... 77 4.2.4. Pengaruh Ukuran Perusahaan Terhadap Tax

Aggressiveness ... 79 4.2.5. Pengaruh Leverage terhadap Tax Aggressiveness ... 81 4.2.6. Pengaruh Komite Audit terhadap Tax Aggressiveness

melalui Leverage ... 83 BAB V PENUTUP

xiv

DAFTAR TABEL

Halaman

Tabel 2.1. Penelitian Terdahulu ... 33

Tabel 3.1. Kriteria Pengambilan Sampel ... 46

Tabel 3.2. Definisi Operasional Variabel ... 51

Tabel 3.3. Goodness-of-fit Model... 55

Tabel 4.1. Hasil Analisis Statistik Deskriptif Tax Aggressiveness ... 57

Tabel 4.2. Hasil Analisis Statistik Deskriptif Komite Audit ... 58

Tabel 4.3. Hasil Analisis Statistik Deskriptif CSR ... 59

Tabel 4.4. Hasil Analisis Statistik Deskriptif Ukuran perusahaan ... 60

Tabel 4.5. Hasil Analisis Statistik Deskriptif Leverage ... 61

Tabel 4.6. Hasil Pengujian Kelayakan Model ... 62

Tabel 4.7. Hasil Analisis Regression Weights ... 65

Tabel 4.8. Hasil Estimasi Standardized Direct Effects ... 68

Tabel 4.9. Hasil Estimasi Standardized Indirect Effect ... 68

Tabel 4.10. Total Pengaruh Langsung dan Pengaruh Tidak Langsung ... 69

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Nama Perusahaan Sampel ... 93

Lampiran 2 Item-Item Pengungkapan Corporate Social Responsibility ... 94

Lampiran 3 Hasil Perhitungan Corporate Social Responsibility ... 97

Lampiran 4 Hasil Perhitungan Komite Audit ... 98

Lampiran 5 Hasil Perhitungan Ukuran Perusahaan ... 99

Lampiran 6 Hasil Perhitungan Leverage ... 100

Lampiran 7 Hasil Perhitungan Tax Aggressiveness ... 101

Lampiran 8 Hasil Output SPSS 21.0 ... 102

Lampiran 9 Hasil Output AMOS 21.0 ... 103

1 BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pajak adalah kontribusi wajib kepada negara yang terutang oleh pribadi dan atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara sebesar-besarnya serta kemakmuran rakyat (Undang-Undang Nomor 28 Tahun 2007).Penerimaan negara terbesar berasal dari pajak yaitu sebesar 73,6% dari total penerimaan pemerintah pada tahun 2012 (NK dan APBN, 2014). Oleh karena itu, pajak selalu menjadi fokus pemerintah karena menjadi tumpuan terbesar dalam APBN.

Wajib pajak dalam hal ini perusahaan berusaha untuk mengelola beban pajaknya seminimal mungkin agar memperoleh laba yang maksimal, hal ini dikarenakan pajak dianggap sebagai biaya sehingga perlu dilakukan usaha atau strategi untuk menguranginya (Mangoting, 1993). Menurut Landry et al., (2013) pajak merupakan salah satu dari biaya yang memiliki pengaruh signifikan terhadap perusahaan dan memiliki dampak langsung terhadap profitabilitas dan

pajak perusahaan melalui kegiatan agresif pajak merupakan fitur yang cukup umum dari lingkungan perusahaan diseluruh dunia. Menurut Frank, Lynch, dan Rego (2009) agresivitas pajak merupakan tindakan merekayasa pendapatan kena pajak yang dilakukan perusahaan melalui tindakan perencanaan pajak, baik menggunakan cara yang tergolong legal (tax avoidance) atau ilegal (tax evasion).

Banyaknya kasus kecurangan pajak di Indonesia yang secara tidak langsung telah mengindikasikan perusahaan yang semakin agresif terhadap pajak. Seperti yang terjadi pada PT. Asian Agri Group yang diduga melakukan penggelapan pajak selama empat tahun berturut-turut dari 2002-2005 senilai Rp. 1,259 triliun. Berdasarkan hasil penyelidikan di 14 anak usaha Asian Group yang dilakukan oleh tim dari Direktorat Pajak dari pemeriksaan ditemukan terjadinya penggelapan pajak dengan hitungan terakhir menyebutkan penggelapan pajak diduga berpotensi merugikan keuangan negara hingga Rp 1,3 triliun. Kasus lain yang berkaitan terhadap pajak kembali dilakukan oleh perusahaan-perusahaan multinasional. Direktur Penyuluhan, Pelayanan dan Hubungan Masyarakat Ditjen Pajak (DJP) Mekar Satria Utama mengatakan bahwa kepatuhan pelaporan pajak pada tahun lalu mencapai 89% menjadi 83% dari seluruh perusahaan asing. Pernyatakan tersebut diperkuat karena turunnya penerimaan pajak pada kuartal I 2015. Realisasi pajak hingga 31 maret 2015 hanya Rp 198,23 triliun turun 5,63% dari periode sama tahun lalu (Tribun Network, 23 April 2015).

melakukan tindakan agresifitas terhadap pajak.Oleh karena itu, dari maraknya berbagai kasus pajak oleh perusahaan multinasional tersebut telah melatarbelakangi penelitian ini.

Tindakan perusahaan yang semakin agresif terhadap pajak dapat menurunkan kepercayaan masyarakat terhadap perusahaan. Tindakan tax aggressiveness dapat menimbulkan konsekuensi biaya lain akibat masalah yang timbul karena adanya agency problem. Agency problem timbul karena adanya konflik kepentingan antara prinsipal dengan agent. Keputusan tindakan tax aggressiveness dilakukan oleh manajemen sehingga dikhawatirkan manajemen bersikap oportunis dengan melakukan tindakan tax aggressiveness tanpa memperhatikan keberlangsungan jangka panjang perusahaan seperti yang diharapkan oleh pemegang saham (Minnick dan Noga, 2010). Untuk mengatasi konflik kepentingan tersebut dapat diatasi dengan peran corporate governance di dalam perusahaan.

(2008) menyatakan bahwa beda antara laba menurut akuntansi (book income) dan laba/penghasilan menurut pajak (taxable income) dapat menunjukkan beda yang besar. Hal ini dikarenakan prinsip akuntansi yang berterima umum menyediakan manajer keleluasaan dalam pemilihan estimasi dan metode akuntansi dibandingkan dengan ketentuan perpajakan yang hanya memberikan lebih sedikit keleluasaan. Berhubungan dengan tindakan yang dilakukan manajemen dalam hal keagresifan terhadap pajak maka dapat menimbulkan konsekuensi biaya lain akibat masalah yang timbul karena adanya masalah keagenan (agency problem).

Pengawasan terhadap manajemen dapat dilakukan oleh pihak internal perusahaan seperti komite audit. Sejak direkomendasikannya Good Corporate Governance di Bursa Efek Indonesia pada tahun 2000, komite audit (audit committee) telah menjadi elemen penting dalam susunan corporate governance

perusahaan tidak sesuai dengan peraturan yang dikeluarkan BEI yaitu minimal terdapat tiga orang anggota, maka akan berakibat meningkatnya tindakan manajemen dalam melakukan minimalisasi laba untuk kepentingan pajak.

Keberadaan komite audit diharapkan mampu mengatasi masalah agensi yang dialami oleh perusahaan. Masalah agensi ini timbul karena asimetri informasi akibat pemisahan kepemilikan dan manajemen perusahaan. Hal inilah yang dapat memberikan celah bagi manajemen untuk melakukan tindakan oportunis, salah satunya adalah meminimalisir beban pajak yang dibayarkan kepada pemerintah melalui pelaporan keuangan yang agresif. Celah tersebut dapat dimanfaat manajemen untuk menampilkan rent extraction dimana manajer tidak memaksimalkan kepentingan pemilik. Manajemen lebih memilih memuaskan kepentingannya terlebih dahulu seperti mengurangi beban pajak yang dibayarkan ke pemerintah. Untuk mengatasi masalah agensi tersebut perusahaan diharuskan menerapkan corporate governance salah satunya seperti pembentukan komite audit dalam perusahaan. Desai dan Dharmapala (2004) memberi bukti bahwahubungan antara suatu determinan terhadap tindakan penghindaran pajak ditentukan oleh indeks yangmenunjukkan praktik corporate governance

perusahaan tersebut.

Benturan kepentingan antara pemilik perusahaan dan manajemen didasarkan pada agency theory, sedangkan keputusan perusahaan mengenai seberapa besar utang yang digunakan perusahaan untuk mendanai aktivanya dapat dipengaruhi oleh keberadaan komite audit disuatu perusahaan tersebut. Leverage

aktivitas operasinya (Darmawan dan Sukartha, 2014). Setiawan (2010) menyebutkan bahwa dari tahun 2000 hingga 2009, tingkat leverage perusahaan manufaktur yang go public semakin bertambah. Utang yang tinggi akan menimbulkan bunga yang tinggi pula. Bunga tersebut merupakan beban tetap yang dapat mengurangi pendapatan kena pajak, sehingga semakin besar utang perusahaan maka perusahaan tersebut dianggap semakin agresif terhadap pajak.

Zhank et al., (2007) menjelaskan bahwa komite audit memiliki peran penting untuk memantau pengendalian internal dan untuk memahami berbagai masalah keuangan dan operasional yang dapat timbul. (Tifani, 2010) menjelaskan tujuan dan manfaat dibentuknya komite audit adalah untuk melaksanakan pengawasan independen atas proses penyusunan pelaporan keuangan dan pelaksanaan audit eksternal, memberikan pengawasan independen atas proses pengelolaan risiko dan kontrol, serta melaksanakan pengawasan independen atas proses pelaksanaan corporate governance. Dari pernyataan tersebut maka keberadaan komite audit dirasa efektif jika keberadaannya mampu menjadi penengah adanya masalah keagenan yang timbul antara pemilik perusahaan dan manajemen serta mampu mengontrol kinerja manajemen yang dalam hal ini adalah mengenai pengambilan keputusan pendanaan (leverage) melalui hutang untuk kegiatan operasional perusahaan agar tidak terlalu tinggi. Karena hutang yang terlalu tinggi akan menyebabkan perusahaan mengalami kesulitan keuangan (financial distress) yang berdampak buruk bagi keberlangsungan hidup perusahaan dimasa mendatang.

Seiring dengan menurunnya leverage maka tindakan tax aggressiveness

akan semakin rendah juga. Oleh karena itu, diduga bahwa komite audit dapat mempengaruhi tinggi rendahnya leverage, dengan demikian secara tidak langsung dapat mempengaruhi perusahaan dalam melakukan tindakan tax aggressiveness

yang dilakukan manajemen. Dengan demikian leverage diduga dapat memediasi hubungan komite audit terhadap tax aggressiveness.

Selain komite audit dan leverage, tax aggressiveness juga bisa muncul dari berbagai faktor lain. Salah satunya adalah corporate social responsibility (CSR). CSR merupakan bentuk kesungguhan perusahaan untuk mengurangi dampak negatif serta menambah dampak positif perusahaan bagi seluruh pemangku kepentingan dalam ranah ekonomi, sosial, dan lingkungan untuk mencapai tujuan pembangunan yang berkesinambungan (Warhust, 2010). CSR bagi perusahaan adalah pengeluaran, begitu pula dengan pajak yang harus dibayar perusahaan. Hal ini dianggap oleh perusahaan sebagai pengeluaran ganda bagi perusahaan dan menjadikan hal ini sebagai kerugian. Namun jika perusahaan tidak melakukan tanggung jawab sosial seperti yang diharapkan oleh masyarakat maka akan berdampak negatif dimata masyarakat. Pengungkapan CSR diperlukan sebagaimana wujud timbal balik perusahaan terhadap masyarakat, karena perusahaan dalam kegiatan operasionalnya tidak lepas dari lingkungan dan dukungan dari masyarakat. Hal tersebut bertujuan untuk mendapatkan legitimasi positif dari masyarakat (Oktaviana dan Rohman, 2014).

melakukan kegiatan sesuai dengan batasan dan norma masyarakat atau berusaha melegitimasi tindakannya agar dapat diterima masyarakat. Salah satunya ditunjukkan dari kepatuhan perusahaan dalam membayar pajak dengan penuh kesadaran dan tidak berupaya untuk melakukan aktifitas agresivitas pajak yang dapat merugikan banyak pihak.

Avi-Yonah (2008) dalam Lanis dan Richardson (2012) menjelaskan bahwa pajak perusahaan hanya dapat dikaitkan dengan CSR jika pembayaran pajak yang dilakukan perusahaan memiliki implikasi untuk masyarakat luas. Apabila pembayaran pajak hanyadianggap sebagai transaksi bisnis dan salah satu biaya perusahaan, mungkin tujuan perusahaan tersebut adalah untuk meminimalkan jumlah pajak terutang sebanyak mungkin. Christensen dan Murphy (2004), Ostas (2004) Rose (2007) dalam Lanis dan Richardson (2012) menjelaskan denganmengambil sikap pasif terhadap perpajakan, perusahaan dapat memperoleh legitimasi dari masyarakat serta dapat mempertahankan kedudukan yang baik dengan otoritas pajak dengan cara mematuhi dan semangat dalam mengikuti hukum perpajakan yang berlaku. Lanis dan Richardson (2012) menjelaskan perusahaan yang terlibat dalam kebijakan agresivitas pajak merupakan perusahaan yang secara sosial tidak bertanggung jawab. Keputusan perusahaan dalam berkeinginan untuk mengurangi kewajiban pajaknya secara sah dipengaruhi oleh sikapnya terhadap CSR sebagai tambahan pertimbangan legalitas dan etika yang lebih mendasar.

suatu perusahaan dapat dilihat dari ukuran perusahaan dan multinational company. Ukuran perusahaan menunjukan kestabilan dan kemampuan suatu perusahaan untuk melakukan aktivitas ekonominya. Semakin besar total asset maka dapat diartikan semakin besar pula ukuran perusahaan tersebut. Rusydi (2014) dalam penelitiannya menjelaskan beberapa kasus besar aggressive tax avoidance yang sudah dilakukan oleh Direktorat Jenderal Pajak (DJP), diantaranya kasus Asian Agri, Bumi Resources, Adaro, Indosat, Indofood, Kaltim Prima Coal (KPC) dan PT Airfast Indonesia (anak perusahaan PT Freeport Mc Moran). Fakta ini semakin menunjukkan hubungan aggressive tax avoidance

dengan perusahaan multinasional yang sebagian besar memiliki nilai aset (firm size) yang besar. Dewi dan Jati (2014) menjelaskan perusahaan yang beroperasi lintas negara memiliki kecenderungan untuk melakukan tindakan perencanaan pajak yang lebih tinggi dibanding perusahaan yang beroperasi lintas domestik, karena perusahaan tersebut dapat melakukan transfer laba ke perusahaan yang berada dilain negara, dimana negara tersebut memungut tarif pajak lebih rendah dibanding negara lainnya. Perusahaan berukuran besar dapat membiayai perpajakannya secara khusus oleh profesional perusahaan karena perusahaan berukuran besar memiliki sumber daya yang ahli yang mengetahui peraturan perpajakan secara rinci sehingga dapat melakukan perencanaan pajak yang baik. Maka ukuran perusahaan dianggap memiliki pengaruh terhadap agresivitas pajak.

terhadap tindakan agresivitas pajak yang menunjukkan bahwa kompetensi komite audit memiliki pengaruh negatif dan signifikan terhadap tindakan agresivitas pajak. Berbeda dengan penelitian Winarsih, Prasetyono, dan Kusufi (2014) yang menemukan hasil bahwa ukuran komite audit tidak berpengaruh terhadap tindakan pajak agresif.

Selain itu terdapat beberapa penelitian yang menjelaskan tentang pengaruh

leverage terhadap tax aggressiveness. Hartadinata dan Tjaraka (2013) menunjukkan bahwa leverage dengan keagresifan dalam kebijakan perpajakan menunjukkan hasil pengaruh positif. Hasil penelitian ini bertentangan dengan penelitian Ariyani (2014) yang menunjukkan hasil bahwa leverage tidak berpengaruh terhadap agresivitas pajak.

Penelitian mengenai pengaruh CSR terhadap tax aggressiveness masih jarang dilakukan di Indonesia. Ageta (2014) dalam penelitiannya menunjukkan bahwa CSR memiliki pengaruh positif terhadap agresivitas pajak. Bertentangan dengan hasil penelitian Kurniati (2012) yang menyatakan bawa aktivitas CSR tidak berpengaruh terhadap tingkat agresivitas pajak perusahaan. Hasil penelitian lain yang dilakukan oleh Lanis dan Richardson (2013) adalah perusahaan yang telah terbukti melakukan agresivitas pajak dapat bertindak sesuai dengan teori legitimasi dengan cara melakukan pengungkapan informasi CSR tambahan.

perusahaan yang diwakili logaritma total asset tidak berpengaruh signifikan terhadap tindakan pajak agresif.

Berdasarkan latar belakang, hasil penelitian sebelumnya yang tidak konsisten (research gap), serta maraknya berbagai kasus pajak dan praktik agresifitas pajak yang dilakukan oleh perusahaan-perusahaan PMA atau perusahaan multinasional maka memotivasi peneliti untuk mengambil judul penelitian “Analisis Determinan Tax Aggressiveness pada Perusahaan Multinasional yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013”.

Perusahaan multinasional yang dimaksud adalah perusahaan yang berstatus Pemilik Modal Asing (PMA) yang secara berturut-turut terdaftar di Bursa Efek Indonesia tahun 2010-2013. Periode penelitian dimulai tahun 2010 dikarenakan penggunaan data sebelum tahun 2010 cenderung menghasilkan perbedaan terhadap hasil perhitungan tax aggressiveness akibat perubahan tarif pajak dari yang sebelumnya sebesar 28% pada tahun 2009 menjadi 25% untuk tahun 2010 dan seterusnya.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas maka dapat dirumuskan permasalahan sebagai berikut:

1. Apakah komite audit berpengaruh terhadap leverage?

2. Apakah komite audit berpengaruh terhadap tax aggressiveness?

3. Apakah corporate social responsibility berpengaruh terhadap tax aggressiveness?

5. Apakah leverage berpengaruh terhadap tax aggressiveness?

6. Apakah komite audit berpengaruh terhadap tax aggressiveness melalui

leverage?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah dan latar belakang masalah yang telah diuraikan di atas, maka tujuan yang hendak dicapai dalam penelitian ini adalah: 1. Menguji dan menemukan bukti empiris mengenai pengaruh komite audit

terhadap leverage.

2. Menguji dan menemukan bukti empiris mengenai pengaruh komite audit terhadap tax aggressiveness.

3. Menguji dan menemukan bukti empiris mengenai pengaruh corporate social responsibility terhadap tax aggressiveness.

4. Menguji dan menemukan bukti empiris mengenai pengaruh ukuran perusahaanterhadap tax aggressiveness.

5. Menguji dan menemukan bukti empiris mengenai pengaruh leverage

berpengaruh terhadap tax aggressiveness.

6. Menguji dan menemukan bukti empiris mengenai pengaruh komite audit terhadap tax aggressiveness melalui leverage.

1.4. Manfaat Penelitian

1. Bagi bidang akademik, penelitian ini dapat berkontribusi terhadap literatur penelitian terkait dengan tax aggressiveness atau dapat digunakan untuk mempertimbangkan kelebihan dan kekurangan yang mungkin ditemukan dalam penelitian ini, apabila ke depannya ingin melakukan penelitian yang sejenis.

2. Bagi perusahaan, memberikan kesadaran kepada pemilik perusahaan agar mau membayarkan pajak sesuai dengan jumlah yang harus dibayarkan, karena sikap perusahaan memberikan dampak secara luas terhadap negara. 3. Bagi investor, memberikan masukan kepada investor dalam menilai dan

mengevaluasi suatu perusahaan ketika akan melakukan penanaman modal dalam perusahaan tersebut.

4. Bagi Direktorat Jederal Pajak, memberikan informasi dan referensi penting selaku pembuat kebijakan perpajakan bahwa tindakan tax aggressiveness

15 BAB II TELAAH TEORI

2.1. Teori Keagenan (Agency Theory)

Menurut Jensen dan Meckling (1976) teori keagenan adalah sebuah kontrak antara manajer (agent) dan pemilik (principal). Prinsip utama agency theory adalah menjelaskan adanya hubungan antara pihak yang memberi wewenang (principal) yaitu pemilik atau investor dengan pihak yang diberikan wewenang (agents) yaitu manajer dalam bentuk kontrak kerja. Teori ini menyebutkan bahwa perusahaan adalah tempat bagi hubungan kontrak yang terjadi antara manajemen, pemilik, kreditur, dan pemerintah.

Eisenhardt (1989) menjelaskan adanya asumsi informasi dalam agency theory menekankan bahwa informasi sebagai barang komoditi yang bisa diperjual belikan. Konflik kepentingan akan semakin meningkat karena pemegang saham tidak dapat memonitor aktivitas manajer untuk memastikan bahwa manajer bekerja sesuai dengan kepentingan pemegang saham (Watts dan Zimmerman, 1986). Dalam hal ini pemegang saham tidak memiliki cukup informasi tentang kinerja manajer, namun disisi lain manajer memiliki lebih banyak informasi mengenai lingkungan kerja dan perusahaan secara keseluruhan. Hal inilah yang menyebabkan timbulnya ketidakseimbangan informasi yang dimiliki pemegang saham dan manajer. Kondisi seperti ini dikenal dengan asimetri informasi.

memaksimalkan kepentingan pribadinya. Manajemen diasumsikan akan memilih pencatatan akuntansi yang sesuai dengan tujuannya memaksimalkan kepentingannya dan mendapatkan keuntungan yang lebih tinggi, sehingga akan membuat para pemilik perusahaan menjadi tidak percaya dengan setiap tindakan yang dilakukan oleh manajemen. Timbulnya berbagai masalah akan menambah konflik antara pemegang saham dengan tim manajemen yang membawa dampak buruk terhadap perusahaan. Konflik ini dikenal dengan nama agency problem

(Kim, Nofsinger, dan Mohr, 2010).

Menurut Gitman (2007) untuk mengatasi agency problem dapat dilakukan dengan dua cara, sebagai berikut:

2. Agency cost, merupakan biaya yang akan dikeluarkan untuk mengurangi

agency problem sekaligus untuk pemenuhan kesejahteraan para pemegang saham. Biaya yang dikeluarkan antara lain, berasal dari biaya insentif yang akan diberikan kepada manajer untuk memaksimalkan harga saham. Selain itu, biaya keagenan juga timbul karena adanya pengawasan setiap tindakan manajer, dimana sistem pengawasan dikenal dengan corporate governance.

Jensen dan Meckling (1976) menjelaskan bahwa pemisahan antara kepemilikan dan pengendalian perusahaan merupakan salah satu faktor yang memicu timbulnya konflik kepentingan yang disebutkan dengan konflik keagenan sehingga dapat menimbulkan biaya keagenan (agency cost) yang menurut Jensen dan Meckling (1976) terdiri dari :

1. Monitoring cost merupakan suatu biaya yang dikeluarkan oleh pemilik untuk mengawasi perilaku manajer dalam mengelola perusahaan, termasuk juga usaha untuk mengendalikan perilaku manajer melalui pembatasannya anggaran dan kebijakan kompensasi.

2. Bonding cost merupakan suatu biaya yang dikeluarkan oleh manajer untuk menjamin bahwa manajer tidak akan bertindak yang akan merugikan pemilik.

2.2. Teori Legitimasi (Legitimacy Theory)

Teori legitimasi telah digunakan dalam kajian akuntansi untuk mengembangkan teori pengungkapan tanggung jawab sosial dan lingkungan. Definisi teori legitimasi menurut Gray, Kouhy, dan Lavers (1995) adalah sistem pengelolaan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat (society), pemerintah individu dan kelompok masyarakat. Sebagai suatu sistem yang mengedepankan keberpihakan kepada society, operasi perusahaan harus kongruen dengan harapan masyarakat. Legitimasi perusahaan merupakan arah implikasi orientasi pertanggungjawaban perusahaan yang lebih menitik beratkan pada stakeholders persepektive (masyarakat dalam arti luas). Social disclosure

dapat dijadikan satu representatif keberpihakan sosial (tanggung jawab sosial) perusahaan terhadap pihak eksternal. Teori legitimasi dapat dijadikan salah satu pijakan bagaimana seharusnya perusahaan merumuskan kebijakan agar tetap memperoleh pengakuan dan kepercayaan dari stakeholders. Terlebih dalam hal kebijakan pengungkapan serta kebijakan keberpihakan sosial.

suatu organisasi akan terancam jika masyarakat mempersepsikan bahwa organisasi telah melanggar kontrak sosial (Deegan 2002 dalam Cuganesan, Ward, dan Guthrie, 2007).

Cheers (2011) menjelaskan bahwa perusahaan untuk bisa mempertahankan kelangsungan hidupnya harus mengupayakan sejenis legitimasi atau pengakuan baik dari investor, kreditor, konsumen, pemerintah maupun masyarakat sekitar. Untuk memperoleh legitimasi dari investor, perusahaan senantiasa meningkatkan return saham bagi investor. Untuk memperoleh legitimasi dari kreditor, perusahaan meningkatkan kemampuannya mengembalikan utang. Untuk memperoleh legitimasi dari konsumen, perusahaan senantiasa meningkatkan mutu produk dan layanan. Untuk mendapatkan legitimasi dari pemerintah, perusahaan mematuhi segala peraturan perundang-undangan yang ditetapkan oleh pemerintah. Untuk memperoleh legitimasi dari masyarakat, perusahaan melakukan aktivitas pertanggungjawaban sosial. Teori legitimasi menyatakan bahwa perusahaan akan memiliki tanggung jawab yang lebih besar daripada perusahaan kecil.

2.3. Tax Aggressiveness

et al., (2011) menyatakan bahwa perusahaan yang melakukan tindakan agresivitas pajak dapat ditandai dengan transparansi yang lebih rendah. Selanjutnya Chen, Chen, Cheng, dan Shelvlin (2010) mengungkapkan perusahaan diasumsikan akan mempunyai preferensi agar manajemen perusahaan menjadi lebih agresif dalam perpajakan. Walaupun tindakan pajak yang diambil tidak menyalahi peraturan yang ada, tetapi perusahaan semakin mengambil langkah penghindaran pajak dengan memanfaatkan celah-celah dari peraturan yang ada maka tindakan tersebut dinilai semakin agresif.

Tujuan utama dari aktivitas tax aggressiveness adalah dengan membuat beban pajak yang dibayarkan menjadi lebih rendah, karena perusahaan menganggap pembayaran pajak pengahasilan sebagai sebuah tambahan beban biaya yang sangat besar atau transfer kekayaan dari perusahaan kepada pemerintah yang dapat mengurangi keuntungan perusahaan, oleh karena itu perusahaan diprediksi melakukan tindakan yang dapat mengurangi beban pajak perusahaan. Tingkat agresivitas pajak pada umumnya dipengaruhi oleh faktor manfaat dan resiko yang akan ditimbulkannya. Chen et al., (2010) dalam penelitiannya menjelaskan bahwa ketika suatu perusahaan memutuskan untuk melakukan tindakan tax aggressiveness seorang manajer atau pembuat keputusan akan membuat perhitungan manfaat dan kerugian dengan keputusannya. Tindakan

1. Manfaat efisiensi pajak yang dibayarkan oleh perusahaan kepada pemerintah, sehingga manfaat kas untuk pemilik atau pemegang saham menjadi semakin luas.

2. Manfaat langsung atau tidak langsung bagi manajer untuk memperoleh kompensasi dari pemilik dan pemegang saham dari tindakan tax aggressiveness yang dilakukan.

3. Manfaat kesempatan bagi manajer untuk menampilkan rent extraction. Rent extraction adalah tindakan manajer yang tidak memaksimalkan kepentingan pemilik, tindakan ini dapat berupa penyusunan laporan keuangan yang agresif, mengambil sumber daya atau aset perusahaan untuk kepentingan pribadi, ataupun melakukan transaksi dengan pihak istimewa.

Disisi lain marginal cost saat melakukan tindakan tax aggressiveness yaitu kemungkinan untuk memperoleh sanksi atau penalti dari pihak fiskus pajak dan menurunnya harga saham perusahaan. Kemungkinan penurunan harga saham disebabkan adanya anggapan pemegang saham bahwa tindakan tax aggressiveness dijalankan oleh manajer untuk tindakan rent extraction yang dapat merugikan pemegang saham (Desai dan Dharmapala, 2006).

mengukur tindakan tax aggressiveness perusahaan penelitian mengadopsi pendekatan tidak langsung untuk mengetahui seberapa agresifkah perusahaan dalam melakukan pembayaran pajaknya.

Terdapat berbagai macam proksi untuk mengukur tax aggressiveness. Proksi dalam penelitian ini peneliti mengukur tax aggressiveness dengan Book Tax Gap (BTG). Pengukuran tax aggressiveness yang peneliti gunakan yaitu dengan menghitung perbedaan antara laba sebelum pajak dengan laba kena pajak (gap between financial and taxable income). Laba sebelum pajak merupakan laba yang dilaporkan kepemegang saham (investor) yang menggunakan Standar Akuntansi Keuangan (SAK), sedangkan laba kena pajak merupakan laba yang disusun berdasarkan Peraturan Perpajakan. Perbedaan ini dikenal dengan Book Tax Gap (BTG) (Desai dan Dharmapala, 2007 dalam Prakosa, 2014).

apakah suatu perusahaan melakukan suatu tindakan tax aggressiveness atau tidak. Tang (2006) dalam Persada dan Martani (2010) menjelaskan jika perusahaan memilih melakukan metode akuntansi agresif (kenaikan laba) dan melakukan perpajakan agresif (mengurangi pembayaran pajak) maka book tax gap

perusahaan akan berbeda dengan perusahaan yang tidak memiliki insentif. Book Tax Gap terjadi ketika laba sebelum pajak lebih besar dibandingkanpenghasilan kena pajak (positive book tax gap) atau sebaliknya pendapatan sebelum pajak lebih kecil dibandingkan laba kena pajak (negative book tax gap) (Revsine, 2001 dalam Persada dan Martani, 2010).

2.4. Komite Audit

Komite audit sering kali disebut sebagai salah satu keberhasilan dari

Wulandari (2011) menjelaskan agency theory telah memprediksi bahwa pembentukan komite audit merupakan cara untuk menyelesaikan agency problem.

Hal ini dikarenakan peran utama dan tanggungjawab komite audit yaitu: mengawasi integritas laporan keuangan perusahaan; melakukan review atas sistem kontrol keuangan internal perusahaan; mengawasi dan melakukan review atas efektivitas fungsi audit internal perusahaan; membuat rekomendasi kepada dewan dalam hubungan dengan pertemuan dengan auditor eksternal dan menyetujui remunerasi dan perjanjian dengan auditor eksternal; mengawasi dan melakukan review atas independensi, efektivitas, dan objektivitas auditor eksternal; serta mengembangkan dan melaksanakan kebijakan dalam perjanjian dengan eksternal auditor untuk memenuhi jasa non-audit (Smith Report dalam Solomon, 2007).

GCG yang pada akhirnya dapat membatasi atau bahkan mencegah terjadinya kecurangan dalam perusahaan.

2.5. Corporate Social Responsibility

Undang-Undang Perseroan Terbatas Nomor 40 Tahun 2007 pasal 1 ayat 3 menyatakan bahwa tanggungjawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya. Yoehana (2013) menjelaskan bahwa sekarang ini dunia usaha tidak lagi hanya memperhatikan catatan keuangan perusahaan semata (single bottom line), melainkan sudah meliputi keuangan, sosial, dan aspek lingkungan yang biasa disebut (Triple bottom line). Sinergi tiga elemen ini merupakan kunci dari konsep pembangunan berkelanjutan (Siregar, 2007). Implementasi Corporate Social responsibility (CSR) merupakan perwujudan komitmen yang dibangun oleh perusahaan untuk memberikan kontribusi pada peningkatan kualitas kehidupan masyarakat (Susiloadi, 2008). CSR diterapkan di perusahaan agar perusahaan lebih unggul dari pesaing dalam hal mendapatkan keuntungan. Satu perusahaan yang telah berhasil menerapkan kebijakan CSR, perusahaan pesaing terpaksa untuk terlibat juga dalam aktivitas CSR. Alasannya karena perusahaan pesaing tidak menerapkan CSR maka perusahaan pesaing tersebut akan terancam kehilangan loyalitas konsumennya.

dengan karyawan, hubungan perusahaan dengan masyarakat sekitar, meningkatkan kinerja keuangan perusahaan, dan citra perusahaan di mata publik menjadi baik. Adanya kegiatan operasi perusahaan tersebut maka perusahaan harus memberikan timbal balik antara perusahaan dengan lingkungan sosialnya karena adanya dampak-dampak sosial dari kegiatan operasi perusahaan pada lingkungan. Lanis dan Richardson (2012) menjelaskan bahwa CSR dianggap sebagai faktor kunci dalam keberhasilan dan kelangsungan hidup perusahaan.

2.6. Ukuran Perusahaan

efektifitas peran pemberian perlindungan terhadap masyarakat secara umum (Nuryaman, 2008).

Telah banyak penelitian dilakukan untuk memeriksa hubungan antara besarnya perusahaan dengan pajak, karena pada umumnya perusahaan yang besar maka setoran pajaknya juga besar. Ristiyadi (2004) menyatakan bahwa perusahaan yang besar melakukan transfer kekayaan kepada pemerintah relatif lebih besar daripada perusahaan yang lebih kecil. Semakin besar perusahaan akan lebih cenderung memanfaatkan sumber daya yang dimilikinya untuk melakukan perencanaan pajak yang baik. Sumber daya manusia yang ahli dalam perpajakan diperlukan perusahaan agar dalam pengelolaan pajak yang dilakukan oleh perusahaan dapat maksimal untuk menekan beban pajak perusahaan, sehingga akan menimbulkan kecenderungan bagi para manajer perusahaan untuk berlaku agresif terhadap pajak.

2.7. Leverage

dengan bagaimana perusahaan didanai, lebih banyak menggunakan utang atau modal yang berasal dari pemegang saham.

Perusahaan yang mempunyai tingkat leverage tinggi mempunyai ketergantungan pada pinjaman luar untuk membiayai asetnya, sedangkan perusahaan yang mempunyai tingkat leverage rendah lebih banyak membiayai asetnya dengan modal sendiri (Yulfaida, 2012). Ketika sebuah perusahaan berekspansi, perusahaan akan membutuhkan modal, dan modal tersebut dapat berasal dari hutang maupun ekuitas. Hutang memiliki dua keunggulan penting. Pertama, bunga yang dibayarkan dapat menjadi pengurang pajak yang selanjutnya akan menurunkan biaya efektif hutang tersebut. Kedua, kreditur akan mendapatkan pengembalian dalam jumlah tetap sehingga pemegang saham tidak harus membagi keuntungannya jika bisnis berjalan dengan sangat baik (Septiadi, 2010).

Brigham dan Houston, 2006 dalam Septiadi (2010) menyebutkan bahwa hutang juga memiliki beberapa kelemahan, antara lain :

1. Semakin tinggi rasio hutang, maka perusahaan tersebut akan semakin berisiko, sehingga semakin tinggi pula biaya baik dari hutang maupun ekuitasnya.

Akibat utama penggunaan dana pinjaman (utang jangka panjang) menyebabkan perusahaan harus menanggung beban tetap berupa bunga atas pembayaran utang. Peraturan perpajakan yaitu pasal 6 ayat 1 huruf angka 3 UU nomor 36 tahun 2008 tentang PPh, bunga pinjaman merupakan biaya yang dapat dikurangkan (deductible expense) terhadap penghasilan kena pajak. Pembebanan bunga utang yang bersifat deductible tersebut dapat dipergunakan untuk mengurangi laba kena pajak sehingga penggunaan utang akan memberikan manfaat pajak bagi perusahaan. Laba kena pajak yang berkurang pada akhirnya akan mengurangi jumlah pajak yang harus dibayarkan oleh perusahaan.

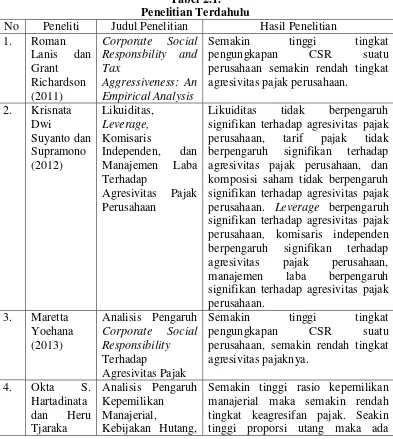

2.8. Penelitian Terdahulu

Suyanto dan Supramono (2012) meneliti tentang Likuiditas, Leverage,

Komisaris Independen, dan Manajemen Laba terhadap Agresivitas Pajak Perusahaan. Hasil penelitian menyimpulkan bahwa likuiditas berpengaruh negatif terhadap agresivitas pajak perusahaan. Sedangkan leverage perusahaan berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan. Proporsi komisaris independen berpengaruh negatif dan signifikan terhadap agresivitas pajak perusahaan. Kemudian manajemen laba berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan.

Yoehana (2013) meneliti tentang analisis pengaruh corporate social responsibility terhadap agresivitas pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2011. Variabel dependen penelitian ini adalah agresivitas pajak yang diukur menggunakan effective tax rates dan book tax defferences, sedangkan variabel independen corporate social responsibility.

Selain itu penelitian ini juga menggunakan variabel kontrol profiabilitas, leverage, inventory turnover, dan capital intensity. Hasil penelitian menunjukkan bahwa semakin tinggi tingkat pengungkapan CSR suatu perusahaan, semakin rendah tingkat agresivitas pajaknya.

maka ada kecenderungan perusahaan semakin agresif dalam kebijakan perpajakannya. Semakin besar ukuran perusahaan maka semakin tidak agresif dalam kebijakan perpajakannya.

Winarsih, Prasetyono, dan Kusufi (2014) meneliti tentang Pengaruh Good Corporate Governance dan Corporate Social Responsibility terhadap Tindakan Pajak Agresif. Hasil penelitian menunjukkan bahwa semakin besar ukuran dewan komisaris maka semakin besar pula tindakan pajak agresif yang dilakukan perusahaan. Ukuran dewan direksi tidak berpengaruh terhadap tindakan pajak agresif. Ukuran komite audit tidak berpengaruh terhadap tindakan pajak agresif.

Corporate Social Responsibility tidak berpengaruh terhadap tindakan pajak agresif.

Fransisca (2014) meneliti tentang Pengaruh Likuiditas dan Leverage

terhadap Agresivitas Pajak perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012. Hasil penelitian menyimpulkan bahwa tidak terdapat pengaruh likuiditas terhadap agresivitas pajak. Tidak terdapat pengaruh

leverage terhadap agresiviats pajak. Terdapat pengaruh ukuran perusahaan terhadap agresivitas pajak.

Richardson et al.,(2013) meneliti tentang pengaruh karakteristik pengawasan board of director terhadap tax aggressiveness. Hasil dari penelitian menunjukkan bahwa perusahaan yang menetapkan sistem manajemen risiko dan pengendalian internal, menggunakan jasa audit Big 4 dengan proporsi jasa audit lebih besar daripada jasa non audit, dan memiliki lebih banyak komite audit independen cenderung lebih tidak agresif terhadap pajak.

Ahmed Sultan Bin Sariman, Azwadi Ali, Mohd Nazli Mohd Nor (2013) meneliti tentang The Mediating Effects of Financial Reporting Quality on Audit Commitee Quality and Capital Structure in Omani Firms. Hasil penelitian menunjukkan bahwa Kualitas komite audit berpengaruh signifikan terhadap

leverage perusahaan. Niali pasar leverage perusahaan secara signifikan dipengaruhi oleh kualitas komite audit. Kualitas dewan direksi berpengaruh signifikan negatif dengan nilai pasar leverage perusahaan. Kualitas komite audit dan kualitas dewan direksi berpengaruh tidak signifikan dengan nilai buku

leverage perusahaan.

Fransisca Bulan, Etna Nur Afri Yuyetta (2014) meneliti tentang Pengaruh

yang Terdaftar di BEI. Hasil penelitain menunjukakan bahwa ukuran direksitidak berpengaruh secara signifikan terhadap debtratio,remunerasi direksi tidak berpengaruh secara signifikan terhadap debtratio, komite audit tidak berpengaruh secara signifikan terhadap debtratio, rapat direksi berpengaruh positif terhadap

debt ratio.

Berikut ini ringkasan dari penelitian-penelitian terdahulu yang dapat dilihat dalam Tabel 2.1.:

Tabel 2.1. Penelitian Terdahulu

No Peneliti Judul Penelitian Hasil Penelitian 1. Roman

Semakin tinggi tingkat pengungkapan CSR suatu perusahaan semakin rendah tingkat agresivitas pajak perusahaan.

Likuiditas tidak berpengaruh signifikan terhadap agresivitas pajak perusahaan, tarif pajak tidak berpengaruh signifikan terhadap agresivitas pajak perusahaan, dan komposisi saham tidak berpengaruh signifikan terhadap agresivitas pajak perusahaan. Leverage berpengaruh signifikan terhadap agresivitas pajak perusahaan, komisaris independen berpengaruh signifikan terhadap agresivitas pajak perusahaan, manajemen laba berpengaruh signifikan terhadap agresivitas pajak perusahaan.

Semakin tinggi tingkat pengungkapan CSR suatu perusahaan, semakin rendah tingkat agresivitas pajaknya.

No Peneliti Judul Penelitian Hasil Penelitian

kecenderungan perusahaan semakin agresif dalam kebijakan perpajakannya. Semakin besar ukuran perusahaan maka semakin tidak agresif dalam kebijakan perpajakannya. tindakan pajak agresif yang dilakukan perusahaan. Ukuran dewan direksi tidak berpengaruh terhadap tindakan pajak agresif. Ukuran komite audit tidak berpengaruh terhadap tindakan pajak agresif. Corporate Social Responsibility tidak berpengaruh terhadap tindakan pajak agresif. 6. Muhammad

Agresivitas pelaporan keuangan memiliki hubungan positif yang signifikan terhadap agresivitas pajak oleh perusahaan. Agresivitas pajak memiliki hubungan positif terhadap agresivitas pelaporan keuangan. Kepemilikan keluarga berpengaruh positif terhadap agresivitas pajak. Kepemilikan keluarga tidak terdapat hubungan signifikan terhadap agresivitas pelaporan keuangan. Tata kelola perusahaan (dewan direksi dan komisaris, komite audit, serta auditor internal) tidak berpengaruh terhadap agresivitas pajak. Tata kelola perusahaan tidak terbukti berpengaruh terhadap agresivitas pelaporan keuangan.

No Peneliti Judul Penelitian Hasil Penelitian

Perusahaan yang menetapkan sistem manajemen risiko dan pengendalian internal, menggunakan jasa audit Big 4 dengan proporsi jasa audit lebih besar daripada jasa non audit, dan memiliki lebih banyak komite audit independen cenderung lebih tidak agresif terhadap pajak.

Kualitas komite audit berpengaruh signifikan terhadap leverage

perusahaan. Nilai pasar leverage

perusahaan secara signifikan dipengaruhi oleh kualitas komite audit. Kualitas dewan direksi berpengaruh signifikan negatif dengan nilai pasar leverage

perusahaan. Kualitas komite audit dan kualitas dewan direksi berpengaruh tidak signifikan dengan nilai buku leverage perusahaan. 10. Fransisca

Ukuran direksi,remunerasi direksi, komite audit tidak berpengaruh secara signifikan terhadap debtratio. Rapat direksi berpengaruh positif terhadap debt ratio.

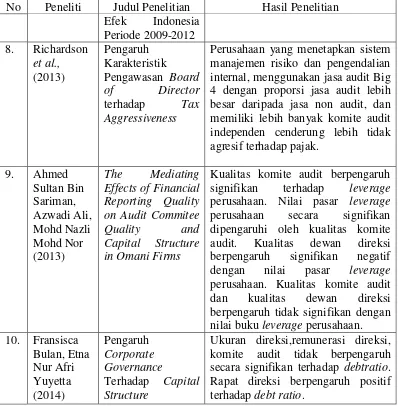

2.9. Kerangka Pemikiran Teoritis

Gambar 2.1.

Kerangka Pemikiran Teoritis

Kerangka pemikiran di atas menjelaskan bahwa variabel endogeneous

yaitu tax aggressiveness, variabel exogeneous meliputi komite audit,Corporate Social Responsibility, dan ukuran perusahaan, sedangkan variabel intervening-nya yaitu leverage.

2.10. Pengembangan Hipotesis

2.10.1.Pengaruh Komite Audit terhadap Leverage

Komite audit adalah komite yang bertanggung jawab untuk mengawasi laporan keuangan, audit eksternal perusahaan, dan mengamati sistem pengendalian internal yang dapat mengurangi sifat oportunistic manajemen. Seperti yang dijelaskan dalam agency theory Jensen dan Meckling (1976) yang menyatakan bahwa perusahaan yang memisahkan fungsi pengolahan dengan fungsi kepemilikan akan rentan terhadap konflik kepentingan karena konsekuensi dari pemisahan fungsi tersebut. Hal inilah yang menyebabkan timbulnya agency problem karena adanya perbedaan kepentingan manajemen dan pemegang saham. Konflik keagenan timbul salah satunya disebabkan oleh masalah keputusan

pendanaan. Keputusan pendanaan secara sederhana dapat diartikansebagai keputusan manajemen dalam menentukan sumber-sumber pendanaan dari modalinternal, yakni: modal ditahan atau dari modal eksternal, modal sendiri, dan atau melaluihutang (Waluyo et al. 2002 dalam Murni dan Andriana 2007).Keputusan yang diambil manajer cenderung bertindak melindungi dan memenuhi kepentingannya terlebih dahulu daripada memenuhi kepentingan pemilik seperti melakukan ekspansi untuk meningkatkan status dan gaji sehingga sudah tidak lagi berdasarkan pada tujuan perusahaan (memaksimumkan kesejahteraan pemegang saham).

Pakphan (2012) menjelaskan bahwa ketika perusahaan dihadapkan pada keputusan pendanaan melalui hutang, pemegang saham cenderung untuk menghindari hal tersebut karena risiko yang akan ditanggung. Sedangkan pihak manajemen yang bertugas sebagai profesional akan menyukai hal tersebut, karena adanya ketersediaan dana danpihak manajemen akan dapat menggunakan dana tersebut untuk investasi yang menguntungkan manajemen akan adanya insentif yang didapat tanpa memikirkan risiko yang pada dasarnya ditanggung perusahaan. Keadaan tersebut menyebabkan perlunya suatu sisten mekanisme pengawasan yang pada akhirnya menimbulkan biaya yang disebut agency cost.

distress. Terjadinya financial distress akan mengakibatkan nilai perusahaan akan mengalami penurunan sehingga mengurangi kemakmuran pemiliknya. Keberadaan komite audit akan mendorong perusahaan untuk menerbitkan laporan keuangan yang lebih akurat dan akan menurunkan default risk. Berdasarkan uraian tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah: H1 : Komite audit berpengaruh signifikan terhadap leverage

2.10.2.Pengaruh Komite Audit terhadap Tax Aggressiveness

Foker (1992) dalam Hanum (2013) menyatakan bahwa komite audit merupakan alatyang efektif untuk melakukan mekanisme pengawasan, sehingga dapat mengurangi biaya agensi dan meningkatkan kualitas pengungkapan perusahaan. Komite audit adalah komite tambahan yang memiliki tugas membantu dewan komisaris melakukan pengawasan terhadap manajemen perusahaan berdasarkan keputusan Ketua BAPEPAM Nomor Kep-29/PM/2004. Keberadaan komite audit dapat membantu dewan komisaris untuk meminimalisir terjadinya asimetri informasi dengan melakukan pengawasan kepada manajemen. Menurut peraturan yang dikeluarkan oleh BAPEPAM yaitu komite audit minimal berjumlah 3 orang (dengan diketuai oleh seorang dewan komisaris independen yang menjabat sebagai ketua komite audit). Semakin banyak pengawasan yang dilakukan terhadap manajemen perusahaan maka akan menghasilkan suatu informasi yang berkualitas dan kinerja yang efektif.

komite audit akan berpengaruh terhadap kualitas corporate governance di dalam perusahaan, sehingga akan memperkecil kemungkinan tindakan tax aggressiveness yang dilakukan perusahaan. Hal ini menunjukkan bahwa perusahaan yang memiliki komite audit akan lebih bertanggungjawab dan terbuka dalam menyajikan laporan keuangan karena komite audit akan memonitor segala kegiatan yang berlangsung di dalam perusahaan. Agar keberadaan komite audit yang fungsinya untuk meningkatkan integritas dan kredibilitas pelaporan keuangan dapat berjalan dengan baik maka segala perilaku atau tindakan yang menyimpang berhubungan dengan laporan keuangan yang dilakukan manajemen bisa dihindari oleh perusahaan, sehingga keberadaan komite audit diharapkan mampu meminimalisi dan meminimalkan adanya tindakan tax aggressiveness

perusahaan. Berdasarkan uraian tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah:

H2 : Komite audit berpengaruh signifikan terhadap tax aggressiveness

dan kelompok masyarakat. Sebagai suatu sistem yang mengedepankan keberpihakan kepada masyarakat, operasi perusahaan harus kongruen dengan harapan masyarakat. Salah satu bukti bahwa perusahaan telah beroperasi sesuai dengan harapan masyarakat dan untuk mendapatkan reputasi baik dari masyarakat maka dalam hal membayar pajak perusahaan dengan penuh kesadaran dan tidak berupaya untuk melakukan aktifitas tax aggressiveness.

William (2007) dalam Lanis dan Richardson (2012) menjelaskan bahwa sulit untuk membedakan tindakan CSR yang dilakukan perusahaan benar-benar dengan tujuan untuk memenuhi kewajiban perusahaan menurut peraturan undang-undang atau karena perusahaan mempunyai motif lain dalam mengungkapkan CSR-nya yang dalam penelitian ini adalah motif melakukan agresivitas pajak. Semakin tinggi tingkat pengungkapan CSR yang dilakukan oleh perusahaan diharapkan perusahaan tersebut semakin tidak agresif terhadap pajak. Hal ini karena apabila perusahaan yang menjalankan CSR bertindak agresif terhadap pajak, maka akan membuat perusahaan tersebut kehilangan reputasi di mata masyarakat dan akan menghilangkan dampak positif yang terkait dengan kegiatan CSR yang telah dilakukan. Berdasarkan uraian tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah:

H3 : Corporate Social Responsibility berpengaruh signifikan terhadap tax

aggressiveness

2.10.4.Pengaruh Ukuran Perusahaanterhadap Tax Aggressiveness

(1972) dalam penelitian Lanis dan Richardson (2007) menyatakan bahwa perusahaan besar akan lebih agresif terhadap pajak agar mencapai penghematan beban pajak yang optimal, dikarenakan perusahaan besar menginginkan laba dan kekuatan politik yang lebih besar dibandingkan perusahaan kecil sehingga mampu mengurangi beban pajak yang dikenakan. Rego (2003) dalam Novia (2014) menyatakan bahwa perusahaan-perusahaan dalam ukuran besar dapat mencapai skala ekonomi melalui perencanaan pajak dan memiliki insentif dan sumber daya yang tersedia untuk mengurangi jumlah pajak terutang.

Persada dan Martani (2010) melalukan penelitian yang menghubungan antara ukuran perusahaan dengan Book Tax Gap. Hasilnya adalah ukuran perusahaan menunjukkan nilai yang signifikan terhadap Book Tax Gap. Semakin besar ukuran perusahaan akan semakin baik perusahaan dalam melakukan tax planning. Perusahaan yang besar akan memiliki sumber daya yang besar untuk mempengaruhi proses politik yang dikehendaki dan menguntungkan perusahaan termasuk untuk melakukan tindakan tax aggressiveness agar mencapai penghematan pajak yang optimal. Berdasarkan uraian tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah:

H4 : Ukuran perusahaan berpengaruh signifikan terhadap tax aggressiveness

2.10.5.Pengaruh Leverage terhadap Tax Aggressiveness

memenuhi kebutuhan operasional dan investasi perusahaan. Berdasarkan Undang-Undang Pajak Penghasilan No. 36 Tahun 2008, biaya bunga pinjaman dapat dijadikan sebagai pengurang penghasilan kena pajak sehingga pembayaran bunga dari pendanaan perusahaan yang melalui utang dapat membuat tarif pajak efektif perusahaan menjadi renadah. Bunga merupakan biaya usaha yang dapat dikurangkan dalam proses perhitungan PPh Badan yang kemudian akan memberikan pengaruh terhadap berkurangnya beban pajak perusahaan. Hal tersebut membawa implikasi meningkatnya penggunaan utang oleh perusahaan. Semakin tinggi tarif bunga semakin besar keuntungan yang diperoleh perusahaan dari penggunaan utang tersebut.

Manfaat yang ditimbulkan dari penghematan pajak akibat adanya bunga membawa implikasi meningkatnya penggunaan utang perusahaan. Semakin tinggi nilai rasio leverage berarti semakin tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan perusahaan dan semakin tinggi pula biaya bunga yang timbul dari utang tersebut, sehingga utang akan menimbulkan biaya bunga yang akan mengurangi laba bersih perusahaan yang selanjutnya beban pajak perusahaan juga mengalami penurunan. Penelitian Ozkan (2001) menyebutkan bahwa

2.10.6.Pengaruh Komite Audit terhadap Tax Aggressiveness Melalui Leverage

Komite audit adalah sekumpulan orang yang dipilih dari anggota dewan komisaris yang bertanggung jawab untuk mengawasi proses pelaporan keuangan dan pengungkapan (disclosure) (Wijayanti dan Mutmainah, 2012). Pada dasarnya komite audit yang berasal dari luar perusahaan mampu melindungi kepentingan pemegang saham dari tindakan kecurangan yang dilakukan oleh pihak manajemen (Sam’ani, 2008). Sedangkan leverage sebagai rasio yang timbul apabila dalam kegiatan operasional perusahaan menggunakan dana pinjaman atau menggunakan dana yang memiliki beban bunga (Jessica dan Toly, 2014).

distress. Jika keberadaan komite audit semakin banyak maka diharapkan dapat mengurangi tindakan tax aggressiveness perusahaan. Jadi, jika komite audit semakin efektif maka leverage akan berkurang yang pada akhirnya tindakan tax aggressiveness perusahaan akan semakin terminimalisir pula. Berdasarkan uraian tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah:

H6 : Komite audit berpengaruh signifikan terhadap tax aggressiveness melalui

45 BAB III

METODE PENELITIAN

3.1. Jenis dan Desain Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yaitu data yang diperoleh secara tidak langsung melalui pihak atau media lain. Data ini berasal dari annual report dan laporan keuangan tahunan perusahaan multinasional non-finance yang listing di BEI periode 2010-2013. Data diperoleh melalui situs website Bursa Efek Indonesia www.idx.co.id, website resmi perusahaan terkait penelitian, serta sumber lain yang relevan seperti

Indonesia Capital Market Directionary (ICMD).

3.2. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi adalah seluruh kumpulan elemen-elemen yang mempunyai karakteristik tertentu yang sama dan mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel (Umar, 2003). Populasi dalam penelitian ini adalah perusahaan multinasional non-finance yang listing di BEI periode 2010-2013. Alasan pemilihan perusahaan non-finance karena perusahaan finance

memiliki karakteristik keuangan yang berbeda dengan perusahaan lainnya (Lim, 2011), sehingga dapat menimbulkan hasil penelitian yang bias. Perusahaan

finance antara lain adalah perusahaan perbankan, institusi keuangan selain bank, perusahaan sekuritas, perusahaan asuransi, dan perusahaan sekuritas lainnya.

yaitu pengambilan sampel berdasarkan pertimbangan subjek peneliti, sampel dipilih berdasarkan pada kesesuaian karekteristik dengan kriteria sampel ditentukan agar diperoleh sampel yang representatif. Kriteria dalam pengambilan sampel adalah sebagai berikut:

1. Perusahaan multinasional non-finance yang listing di BEI periode 2010-2013.

2. Perusahaan yang menerbitkan annual report dan laporan keuangan lengkap dan berturut-turut selama periode 2010-2013.

3. Perusahaan yang menggunakan satuan mata uang rupiah dalam laporan keuangannya selama periode 2010-2013.

4. Perusahaan tidak mengalami perhitungan tax aggressiveness negatif selama periode 2010-2013, karena perusahaan dengan hasil perhitungan

tax aggressiveness negatif merupakan perusahaan yang tidak melakukan tindakan tax aggressiveness.

Hasil seleksi sampel berdasarkan kriteria yang dipilih dalam pengambilan sampel berdasarkan kriteria adalah sebagai berikut:

Tabel 3.1.

Kriteria Pengambilan Sampel

Kriteria Sampel Jumlah

Perusahaan multinasional non-finance yang listing di BEI berturut-turut periode tahun 2010-2013

94 Perusahaan yang tidak mengeluarkan annual report dan laporan

keuangan lengkap secara berturut-turut periode tahun 2010-2013

5 Perusahaan menggunakan mata uang selain rupiah 26

Perusahaan mengalami perhitungan BTG negatif 32

Jumlah sampel perusahaan 31

Total sampel selama periode tahun 2010-2013 124

Tabel 3.1. menjelaskan jumlah perusahaan multinasional non-finance

periode 2010-2013 yang listing di BEI terdapat 94 perusahaan. Setelah dilakukan

purposive sampling terdapat 31 perusahaan yang memenuhi kriteria yang sudah ditetapkan peneliti, sehingga dengan metode pool data selama empat tahun periode penelitian akan didapatkan 124 perusahaan multinasional non-finance.

3.3. Variabel Penelitian dan Definisi Operasional 3.3.1. Variabel Endogeneous

Variabel endogeneous dalam penelitian ini adalah tax aggressiveness. Tax aggresiveness merupakan tindakan merekayasa pendapatan kena pajak yang dilakukan perusahaan melalui tindakan perencanaan pajak, baik menggunakan cara yang tergolong legal (tax avoidance) atau ilegal (tax evasion) (Frank et al.,

2009). Tax aggressiveness diukur dengan Logaritma Natural Book Tax Gap

(BTG). Book Tax Gap merupakan kesenjangan atau perbedaan antara laba komersial yang dilaporkan dalam laporan laba rugi menurut peraturan akuntansi dengan laba fiskal atau laba yang dilaporkan dalam laporan laba rugi untuk kepentingan perpajakan yang disusun berdasarkan peraturan perpajakan negara yang bersangkutan (Bovi, 2005). Untuk mencari estimasi Book Tax Gap (BTG) dilakukan dengan cara selisih antara laba sebelum pajak yang dilaporkan pada laporan laba rugi (pretax financial income) dengan penghasilan kena pajak (taxable income).