NIM : 21109060

Tempat Tanggal Lahir : Bandung, 30 Juni 1991 Agama : Islam

Alamat : Jl. Jendral Sudirman Bandung Telp/Handphone : 087822549773

RIWAYAT PENDIDIKAN

1. SD Negeri Bandung Kulon I 1997-2003 Berijazah 2. SMP Negeri 32 Bandung 2003-2006 Berijazah 3. SMA Pasundan 3 Bandung 2006-2009 Berijazah 4. Universitas Komputer Indonesia 2009-2013 Berijazah Demikian daftar riwayat hidup ini penulis buat dengan sebenar-benarnya.

Bandung, Juli 2013 Penulis,

PENERIMAAN PAJAK DAN IMPLIKASINYA PADA

PERTUMBUHAN EKONOMI”

(Studi Kasus di KPP Kantor Wilayah Jawa Barat 1)

“The Influence Of Tax Compliance to Tax Revenue and Implications On Regional Economic Growth”

(Study In Tax Office West Java Regional 1)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Jenjang Studi Strata Satu Program Studi Akuntansi

Disusun oleh:

Nama : Ita Rosdiana

NIM : 21109060

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Segala puji dan syukur penulis panjatkan kepada Allah SWT, yang telah memberikan taufik serta hidayah-Nya kepada penulis sehingga penulis menyelesaikan penulisan skripsi ini dengan baik. Penulisan skripsi ini penulis susun berdasarkan hasil penelitian yang dilakukan pada Kantor Pelayanan Pajak Pratama di Wilayah Jawa Barat 1 yang berjudul

“Pengaruh Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak dan Implikasinya Pada Pertumbuhan Ekonomi”. Penulisan skripsi ini untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM).

Selama penyusunan skripsi ini, penulis banyak mendapatkan bantuan dari berbagai pihak, baik berupa petunjuk, bimbingan, pengarahan, maupun bantuan moril dan materiil. Oleh karena itu, dalam kesempatan ini dengan segenap ketulusan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

iv

Akuntansi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE.,M.Si, selaku Sekretaris Program Studi Akuntansi Universitas Komputer Indonesia.

5. Siti Kurnia Rahayu, SE.,M.Ak., Ak, selaku dosen pembimbing skripsi yang telah berkenan meluangkan waktu, tenaga dan pikiran dalam membimbing penulis selama proses penyelesaian usulan penelitian ini.

6. Lilis Puspitawati, SE., M.Si., Ak, selaku Dosen Wali Akuntansi-2 yang telah memberikan dukungan dan bimbingan kepada penulis selama kuliah.

7. Ayah, Ibu dan kakak-kakakku tercinta, terima kasih atas doa, kasih sayang dan semangat yang kalian berikan. Semoga kalian diberikan kesehatan serta senantiasa berada dalam lindungan Allah SWT.

8. Untuk sahabat-sahabat tercinta Vallianta SK, Rika Yohanna dan Pipit Putri Andini terima kasih atas dukungan dan bantuannya selama empat tahun ini kalian sungguh luar biasa.

9. Teman seperjuangan dalam bimbingan Ayu Yudiawati W terima kasih banyak atas bantuan, dukungan dan semangatnya.

10.Untuk teman-teman di kelas Akuntansi 2, tetap kompak selalu.

11.Untuk Bapak Norhensius yang telah membantu banyak dalam penyelesaian penelitian ini.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat dan menjadi suatu motivasi untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain.

Terimakasih.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2013

vi DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN ORISINALITAS SKRIPSI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL... xi

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian... 9

1.5 Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

1.5.2 Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN & HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Kepatuhan Wajib Pajak ... 13

2.1.1.1 Pengertian Kepatuhan Wajib Pajak ... 13

2.1.1.2 Pengertian Kepatuhan Material ... 14

2.1.1.3 Macam-Macam Kepatuhan ... 14

2.1.1.4 Indikator Kepatuhan Wajib Pajak ... 15

2.1.2 Penerimaan Pajak ... 16

2.1.2.1 Pengertian Penerimaan Pajak ... 16

2.1.2.2 Indikator Penerimaan Pajak ... 17

2.1.3 Pertumbuhan Ekonomi ... 18

2.1.3.1 Pengertian Pertumbuhan Ekonomi ... 18

2.1.3.2 Indikator Pertumbuhan Ekonomi ... 19

2.2 Kerangka Pemikiran ... 19

2.2.1 Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan Pajak 19 2.2.2 Pengaruh Penerimaan Pajak terhadap Pertumbuhan Ekonomi .. 21

viii

3.1 Objek Penelitian ... 23

3.2 Metode Penelitian ... 24

3.2.1 Desain Penelitian ... 26

3.3 Operasionalisasi Variabel ... 30

3.4 Sumber Data ... 32

3.5 Populasi dan Penarikan Sampel ... 33

3.5.1 Populasi ... 33

3.5.2 Sampel ... 33

3.6 Metode Pengumpulan Data ... 34

3.7 Metode Pengujian Data ... 35

3.7.1 Pengujian Hipotesis ... 40

BAB 1V HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 42

4.1.1 Gambaran Umum Perusahaan ... 42

4.1.1.1 Sejarah Singkat Kantor Pelayanan Pajak di Kanwil Jawa Barat 1 ... 42

4.1.1.2 Struktur Organisasi ... 47

4.1.1.3 Uraian Tugas ... 49

4.1.1.4 Aktivitas Perusahaan ... 51

4.1.2 Analisis Deskriptif Variabel Penelitian ... 52

4.1.2.1 Analisis Deskriptif Kepatuhan Wajib Pajak ... 53

Pajak ... 61 4.1.3.2 Pengaruh Penerimaan Pajak terhadap

Pertumbuhan Ekonomi ... 64 4.2 Pembahasan ... 67 4.2.1 Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan Pajak 67 4.2.2 Pengaruh Penerimaan Pajak terhadap Pertumbuhan

Ekonomi ... 70

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 72 5.2 Saran ... 73

DAFTAR PUSTAKA ... 75 LAMPIRAN-LAMPIRAN...77-88 DAFTAR RIWAYAT HIDUP ... 89

75

Adjat Djatnika. 2012. Kepatuhan Pajak Warga Bandung Hanya 42 Persen. http:// jabar.tribunnews.com/mobile.index.php/2012/03/14/kepatuhan-pajak-warga-bandung hanya-42-persen Rabu, 14 Maret 2012.

Askolani. 2011. Penerimaan Pajak 2010 Tak Capai Targer Karena Tingginya Restitusi.

http://finance.detik.com/read/2011/01/04/170543/1539149/4/penerimaan-pajak-2010-tak-capai-target-karena-tingginya-restitusi Selasa, 04/01/2011 17:05 WIB.

Basuki Rahmad. 2012. Penerimaan Pajak di Solo Ditarget Rp. 948 M. http://www.solopos.com/2012/03/08/penerimaan-pajak-di-solo-ditarget-rp948-m-168692 Kamis, 8 Maret 2012 12:56 WIB.

Chandra Budi. 2013. Asian Agri Bayar Separuh Tagihan Pajak. http://nasional.kontan.co.id/news/asian-agri-bayar-separuh-tagihan-pajak Senin, 08 Juli 2013 |14:11 WIB.

Cooper, D. R, & Schindler, P. S. 2006. Business Research Methods.(9th ed.). International edition. Mc Graw Hill.

Dedi Rudaedi. 2012. Ke depan DJP Perlu Mengoptimalkan Segala Strategi agar Semakin Dipercaya Masyarakat, Baik Kebijakan yang Sesuai dengan Kondisi Sekarang Maupun Pembenahan Struktur Organisasi.

http://www.infobanknews.com/2012/08/penerimaan-pajak-masih-terhambat-3-masalah/ Rabu 8 Agustus 2012 09:35 WIB.

Desi Handayani. 2010. Analisis Hubungan Tingkat Kepatuhan Wajib Pajak Orang Pribadi dengan Penerimaan Pajak pada Kantor Pelayanan Pajak Pekanbaru Senapelan. Jurnal Akuntansi Keuangan dan Bisnis.

Dwi Sunar Prasetyono. 2012. Buku Pintar Pajak. Yogyakarta: Laksana.

Euphrasia Susy Suhendra. 2010. Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Tingkat Penerimaan Pajak Penghasilan Badan. Jurnal Ekonomi Bisnis No. 1, Volume 15, April 2010.

Fadjar Harimurti. 2010. Tax Reform Pajak Penghasilan. Jurnal Akuntansi dan Sistem Teknologi Informasi Vol. 8, No. 1, April 2010 : 10 – 17.

Iskandar Putong. 2013. Economics Pengantar Mikro dan Makro. Jakarta: Mitra Wacana Media.

John Hutagaol. 2007. Perpajakan Isu- Isu Kontemporer. Jakarta : Salemba Empat. John Hutagaol, Wing Wahyu Winarno, dan Arya Pradipta. 2007. Strategi Meningkatkan Kepatuhan Wajib Pajak. Akuntabilitas, Maret 2007, hal. 186-193 Vol. 6, No. 2.

Muhaimin Iskandar. 2013. Tenaga Kerja Indonesia Hadapi Tiga Masalah Besar. http://m.antaranews.com/berita/369879/tenaga-kerja-indonesia-hadapi-tiga-masalah-besar Kamis, 18 April 2013 19:04 WIB.

P. Eko Prasetyo. 2011. Fundamental Makro Ekonomi. Yogyakarta: Beta Offset. Rahmananta. 2012. Pengaruh Produk Domestik Bruto dan SBI Terhadap

Penerimaan Pajak di Indonesia. QE Journal Vol.01 - No.01 – 28 2012. Sadono Sukirno.2011. Makro Ekonomi Teori Pengantar. Jakarta: PT.

Rajagrafindo Persada.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

Sohibul Iman. 2012. Pertumbuhan Ekonomi Belum Ideal Serap Tenaga Kerja. http://www.infobanknews.com/2012/07/pertumbuhan-ekonomi-belum-ideal-serap-tenaga-kerja/ 4 Juli 2012 10:48 WIB.

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Suryadi. 2006. Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak: Suatu Survey di Wilayah Jawa Timur. Jurnal Keuangan Publik Vol. 4, No. 1, April 2006 Hal 105-121.

Thomas Sumarsan. 2013. Perpajakan Indonesia Edisi 3. Jakarta: PT Indeks Permata Puri Media.

Timbul Hamonangan Simanjuntak dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan Dalam Pembangunan Ekonomi. Depok: Raih Asa Sukses. Umi Narimawati. 2010. penulisan karya ilmiah. Bekasi: Penerbit Ganesis. Waluyo. 2013. Perpajakan Indonesia Jakarta:Salemba Empat.

13

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kepatuhan Wajib Pajak

2.1.1.1 Pengertian Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia dalam Siti Kurnia Rahayu (2010:138), kepatuhan didefinisikan sebagai berikut :

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan.

Dalam perpajakan kita dapat memberi pengertian bahwa Kepatuhan Perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan

ketentuan perpajakan”.

Sedangkan Kepatuhan Wajib Pajak dikemukakan oleh Norman D. Nowak yang dikutip oleh Moh. Zain( 2004) dalam Siti Kurnia Rahayu (2010:138) adalah sebagai berikut:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan,

tercermin dalam situasi dimana :

- Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan,

- Mengisi formulir pajak dengan lengkap dan jelas, - Menghitung jumlah pajak yang terutang dengan benar, - Membayar pajak yang terutang tepat pada waktunya”.

Sedangkan menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2010:139) mengatakan bahwa :

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana

Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan

Berdasarkan ketiga definisi diatas dapat disimpulkan bahwa kepatuhan wajib pajak adalah suatu keadaan dimana wajib pajak taat, tunduk, sadar, dan patuh untuk memenuhi kewajiban perpajakan dan melaksanakan hak perpajakannya sesuai ketentuan perpajakan.

2.1.1.2 Pengertian Kepatuhan Material

Menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2010 : 138), mendefinisikan bahwa :

“Kepatuhan material adalah suatu keadaan dimana wajib pajak secara

substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan.

Kepatuhan material dapat juga meliputi kepatuhan formal.”

Sedangkan Widi Widodo (2010:70) menyatakan bahwa :

“Kepatuhan material dapat diidentifikasi dari :

1. Kesesuaian jumlah kewajiban pajak yang harus dibayar dengan perhitungan sebenarnya.

2. Penghargaan terhadap independensi akuntan publik/konsultan pajak 3. Besar/kecilnya jumlah tunggakan pajak”.

Selain itu menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2006 : 111) menyatakan bahwa:

“Kepatuhan material wajib pajak dapat diidentifikasi dari kepatuhan Wajib

Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan.”

2.1.1.3 Macam-Macam Kepatuhan

a. Kepatuhan formal

Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya ketentuan batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila Wajib Pajak telah melaporkan Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan sebelum atau pada tanggal 31 Maret.

b. Kepatuhan material

Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara

substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal. Wajib Pajak yang memenuhi kepatuhan material adalah Wajib Pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.

2.1.1.4 Indikator Kepatuhan Wajib Pajak

Indikator kepatuhan wajib pajak dalam penelitian ini menggunakan dasar pemikiran menurut Siti Kurnia Rahayu (2010:139) yang mengatakan bahwa :

“Kepatuhan material dapat meliputi kepatuhan formal. Wajib pajak yang

Dari hasil pemikiran di atas indikator untuk kepatuhan wajib pajak material adalah Jumlah nominal SKPKB di tahun 2011 pada Kantor Pelayanan Pajak Pratama di Wilayah Jawa Barat 1.

Menurut Waluyo (2013:53) mendefinisikan Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah sebagai berikut:

“Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan

pajak yang menentukan besarnya jumlah pokok pajak, besarnya sanksi

administrasi dan jumlah pajak yang masih harus dibayar”.

Sedangkan menurut Dwi Sunar Prasetyono (2012:54) mengatakan bahwa:

“Surat Ketetapan Pajak Kurang Bayar (SKPKB), yakni surat ketetapan

pajak yang menentukan besarnya pokok pajak, kredit pajak, kekurangan pembayaran pokok pajak, sanksi administrasi, dan jumlah lainnya yang masih harus dibayar.

Dari kedua pengertian diatas dapat disimpulkan bahwa Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan yang menentukan besarnya jumlah pokok pajak, kredit pajak, sanksi administrasi, kekurangan pembayaran pokok pajak, jumlah pajak yang harus dibayar dan jumlah lainnya yang masih harus dibayar.

2.1.2 Penerimaan Pajak

2.1.2.1 Pengertian Penerimaan Pajak

berdasarkan undang-undang perpajakan dengan tidak mendapat jasa timbal balik (kontraprestasi) secara langsung.

Definisi penerimaan pajak menurut UU (2001:155) tentang anggaran pendapatan dan belanja Negara sebagai berikut :

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam

negeri dan pajak perdagangan internasional”.

Definisi penerimaan pajak menurut Suryadi (2003:1) adalah sebagai berikut :

“Penerimaan pajak merupakan sumber pembiayaan negara yang dominan

baik untuk belanja rutin maupun pembangunan”.

Menurut John Hutagaol (2007:8) Pengertian Penerimaan Pajak adalah sebagai berikut:

“Penerimaan Pajak adalah pengelolaan penerimaan pajak dilakukan melalui instrumen kebijakan dan administrasi perpajakan”.

2.1.2.1 Indikator Penerimaan Pajak

2.1.3 Pertumbuhan Ekonomi

2.1.3.1 Pengertian Pertumbuhan Ekonomi

Menurut Iskandar Putong (2013:1) mendefinisikan pertumbuhan ekonomi sebagai berikut:

“Pertumbuhan ekonomi adalah kenaikan pendapatan nasional secara

berarti (dengan meningkatnya pendapatan perkapita) dalam suatu periode

perhitungan tertentu”.

Kemudian menurut Schumpeter dalam Iskandar Putong (2013:1) menyatakan bahwa:

“Pertumbuhan ekonomi adalah pertambahan output (pendapatan nasional)

yang disebabkan oleh pertambahan alami dari tingkat pertambahan

penduduk dan tingkat tabungan”.

Sedangkan menurut Kuznets (2009:11) dalam buku yang berjudul Membuka Cakrawala Ekonomi mendefinisikan pertumbuhan ekonomi sebagai berikut:

“Pertumbuhan ekonomi adalah kenaikan kapasitas dalam jangka panjang

dari Negara yang bersangkutan untuk menyediakan berbagai barang ekonomi kepada penduduknya”.

Selain itu pengertian pertumbuhan ekonomi menurut Joko Untoro (2010:39) adalah sebagai berikut:

“Pertumbuhan ekonomi adalah perkembangan kegiatan dalam

masyarakat bertambah dan kemakmuran masyarakat meningkat dalam

jangka panjang”.

Dari pengertian diatas dapat disimpulkan bahwa Pertumbuhan ekonomi adalah kenaikan kapasitas output (pendapatan nasional) dalam suatu periode perhitungan tertentu dari negara yang bersangkutan yang disebabkan oleh pertambahan alami dari tingkat pertambahan penduduk dan tingkat tabungan untuk menyediakan barang ekonomi kepada penduduknya sehingga barang dan jasa yang diproduksi bertambah dan kemakmuran meningkat dalam jangka panjang.

2.1.3.2 Indikator Pertumbuhan Ekonomi

Indikator Pertumbuhan Ekonomi dapat dilihat dari Laju Pertumbuhan Ekonomi itu sendiri dengan rumus:

g = Tingkat Pertumbuhan Ekonomi PDBs = PDB riil tahun sekarang

PDBk = PDB riil tahun kemarin

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan Pajak

Besar kecilnya penerimaan pajak akan sangat dipengaruhi oleh sejauh mana kesadaran masyarakat dalam melaksanakan kewajiban perpajakannya (Timbul Hamonangan Simanjuntak dan Imam Mukhlis, 2012:204).

John Hutagaol, Wing Wahyu Winarno, dan Arya Pradipta (2007) dalam penelitiannya menyatakan bahwa terdapat variabel-variabel yang berpengaruh terhadap kepatuhan wajib pajak yaitu besarnya penghasilan, sanksi perpajakan, persepsi penggunaan uang pajak secara transparan dan akuntabilitas, perlakuan perpajakan yang adil, penegakan hukum dan database. Selanjutnya, kepatuhan wajib pajak berpengaruh atas penerimaan negara dari sektor pajak.

Dengan penekanan penerimaan pajak sebagai kontribusi terbesar penerimaan negara diharapkan semua Wajib Pajak di Indonesia berpredikat patuh, yang akan berimplikasi pada optimalisasi penerimaan pajak, pengurangan biaya Wajib Pajak (compliance cost) dan biaya bagi pemerintah (Administrative Cost) dalam kewajiban administrasi perpajakan (Siti Kurnia Rahayu, 2010:143).

Penelitian yang dilakukan oleh Suryadi (2006) menunjukkan bahwa kepatuhan wajib pajak memiliki pengaruh besar terhadap kinerja penerimaan pajak. Kepatuhan wajib pajak tersebut diukur dari pemeriksaan pajak, penegakan hukum, dan kompensasi pajak berpengaruh signifikan terhadap kinerja penerimaan pajak. Oleh karena itu, kepatuhan pajak adalah faktor yang terpenting dari seluruh faktor yang mempengaruhi penerimaan pajak.

melaporkan dan melunasi kewajiban perpajakannya maka akan semakin meningkatkan penerimaan pajak pada kantor pelayanan pajak.

Kepatuhan Wajib Pajak di bidang perpajakan merupakan faktor yang utama yang menjamin kelangsungan penerimaan sebagai tulang punggung APBN John Hutagaol (2007:306)

2.2.2 Pengaruh Penerimaan Pajak Terhadap Pertumbuhan Ekonomi

Dari sudut pandang ekonomi, pajak merupakan penerimaan Negara yang digunakan untuk mengarahkan kehidupan masyarakat menuju kesejahteraan karena pajak sebagai motor penggerak kehidupan ekonomi masyarakat yang dijalankan oleh pemerintah dengan menyediakan berbagai prasarana ekonomi untuk menunjang perekonomian yang erat kaitanya dengan pertumbuhan ekonomi (Waluyo, 2013:3).

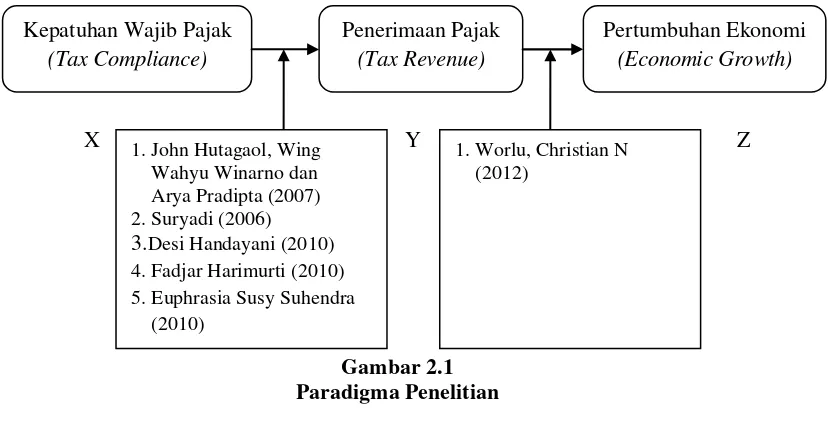

Berdasarkan uraian diatas, maka dapat dibuat paradigma penelitian sebagai berikut :

[image:24.595.113.530.183.396.2]X Y Z

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

“Perumusan hipotesis merupakan jawaban sementara terhadap rumusan

masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang

empirik”.

Berdasarkan kerangka pemikiran yang dijelaskan diatas maka penulis menarik hipotesis penelitian sebagai berikut :

a. Kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak. b. Penerimaan pajak berpengaruh terhadap pertumbuhan ekonomi.

Kepatuhan Wajib Pajak (Tax Compliance)

Penerimaan Pajak (Tax Revenue)

Pertumbuhan Ekonomi (Economic Growth)

1. John Hutagaol, Wing Wahyu Winarno dan Arya Pradipta (2007) 2. Suryadi (2006)

3.Desi Handayani (2010) 4. Fadjar Harimurti (2010) 5. Euphrasia Susy Suhendra (2010)

72

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan menegenai Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan Pajak dan Implikasinya pada Pertumbuhan Ekonomi di Kantor Pelayanan Pajak Pratama di Wilayah Jawa Barat 1, maka pada bagian akhir dari penelitian ini, penulis menarik kesimpulan, sekaligus memberikan saran sebagai berikut:

5.1 Kesimpulan

1. Kepatuhan wajib pajak berpengaruh positif terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Kanwil Jawa Barat I. Semakin patuh wajib pajak maka akan meningkatkan penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Kanwil Jawa Barat I. Masalah yang terjadi pada penerimaan pajak seperti penerimaan pajak belum optimal dan tidak mencapai target disebabkan oleh tingkat kepatuhan wajib pajak yang masih rendah. Sehingga jika kepatuhan wajib pajak meningkat maka akan meningkatkan jumlah penerimaan pajak.

yang belum optimal dan tidak mencapai target. Sehingga jika penerimaan pajak meningkat maka pertumbuhan ekonomi pun ikut meningkat.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh kepatuhan wajib pajak terhadap penerimaan pajak serta implikasinya terhadap pertumbuhan ekonomi pada Kantor Pelayanan Pajak Pratama di Kanwil Jawa Barat I, penulis memberikan saran sebagai berikut:

1. Dalam rangka meningkatkan penerimaan pajak DJP perlu melakukan sensus nasional sebagai program penggalian potensi perpajakan. Hal ini dilakukan untuk mengamankan penerimaan negara dan pencapaian target penerimaan perpajakan dalam Anggaran Pendapatan dan Belanja Negara (APBN). Dan DJP disarankan untuk mengejar penerimaan pajak dari kegiatan ekonomi bawah tanah (underground) yang selama ini tidak tercatat dalam perhitungan pendapatan nasional. Selain itu Direktorat Jenderal (Ditjen) Pajak harus melakukan ekstensifikasi dengan kajian yang ada dan melihat sektor-sektor pajak yang gemuk.

Disusun Oleh: Ita Rosdiana 2.11.09.060 (email:[email protected]) UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

Development is an attempt for the state to welfare of the population, welfare of the population can be seen quantitatively from achieving high economic growth. High economic growth and sustainable process is the main condition for the sustainability of the economic development of a country. Gross Domestic Product have a significant influence on the amount of tax revenue in Indonesia. Gross Domestic Product increase in this case is Gross Domestic Product increase in Indonesia to then increase the per capita income will always be followed an increase in paying taxes, which in turn will increase the amount of tax revenue for the state. The size tax revenue would strongly influenced by the extent of public awareness in their tax obligations. Therefore, tax compliance is the most important factor of all factors affecting tax revenue. The purpose of this research is to know how much influence tax compliance to tax revenue and implication on economic growth.

coefficient of determination and hypothesis test using SPSS 20 application assistance for Microsoft Windows.

The result of this research showed that tax compliance gave influence in the amount of 48,7% to tax revenue in Small Taxpayer Office in Jawa Barat 1 Region. Then tax revenue gave influence in the amount of 44,4% to economic growth in Small Taxpayer Office in Jawa Barat 1 Region.

Keyword: Tax Compliance, Tax Revenue, and Economic Growth

I. Pendahuluan

Pada intinya peran pemerintah sangat besar dalam menjalankan pemerintahan negara dan menjalankan perikehidupan masyarakatnya (Siti Kurnia Rahayu, 2010). Fungsi pemerintah dalam perekonomian sangat berperan dalam menjaga kestabilan ekonomi negara dan rakyatnya (Siti Kurnia Rahayu, 2010). Tanpa campur tangan pemerintah dalam masalah kebijakan ekonomi kondisi perekonomian tentunya tidak akan berjalan seimbang (Siti Kurnia Rahayu, 2010).

penggunaan faktor-faktor produksi pada tahun tertentu lebih besar daripada tahun-tahun sebelumnya (P. Eko Prasetyo,2011).

Isu mengenai pertumbuhan ekonomi yang selalu diperhatikan dalam analisis makro ekonomi adalah masalah kelesuan pertumbuhan ekonomi dari waktu ke waktu (Sadono Sukirno, 2011). Telah dinyatakan bahwa pada umumnya berbagai ekonomi mengalami pertumbuhan yang lebih lambat daripada tingkat pertumbuhan yang secara potensial dapat dicapainya (Sadono Sukirno, 2011). Efek dari keadaan tersebut, perekonomian tidak selalu mencapai kesempatan kerja penuh dan masalah pengangguran merupakan tantangan yang selalu harus dihadapi dan diatasi dalam jangka panjang (Sadono Sukirno, 2011).

Suatu negara dapat dikatakan mengalami pertumbuhan ekonomi yang positif apabila kuantitas barang dan jasa yang dihasilkan negara tersebut mengalami kenaikan (Rahmananta, 2012). Masih menurut Rahmananta (2012), untuk mengukur pertumbuhan ekonomi atau pertumbuhan output dilakukan dengan menggunakan perubahan nilai moneternya (uang) yang tercermin dalam Produk Domestik Bruto. Semakin tinggi nilai Produk Domestik Bruto maka pendapatan per kapita masyarakat juga meningkat sehingga penerimaan pajak akan meningkat melalui penerimaan pajak penghasilan dan pajak lainnya (Rahmananta, 2012).

pemerintahan, pemerintah memerlukan pajak dari masyarakat (Waluyo, 2013). Dengan pajak sebagai salah satu pos penerimaan negara diharapkan banyak pembangunan dapat dilaksanakan sesuai dengan tujuan negara (Siti Kurnia Rahayu, 2010).

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan (Thomas Sumarsan. 2013). Umumnya dikenal dengan 2 macam fungsi pajak yaitu fungsi budgetair dan fungsi regulend (Siti Kurnia Rahayu, 2010).

Dilihat dari fungsi budgeter, pajak adalah alat untuk mengumpulkan dana yang nantinya akan digunakan untuk membiayai pengeluaran-pengeluaran pemerintah terutama pengeluaran-pengeluaran rutin (Timbul Hamonangan dan Imam Mukhlis, 2012). Berdasarkan fungsi inilah pemerintah sebagai pihak yang membutuhkan dana untuk membiayai berbagai kepentingan melakukan upaya pemungutan pajak dari penduduknya (Siti Kurnia Rahayu, 2010). Sedangkan dilihat dari fungsinya sebagai pengatur (regulend), maka pajak digunakan sebagai alat untuk mencapai tujuan-tujuan tertentu dalam pembangunan negara (Timbul Hamonangan dan Imam Mukhlis, 2012).

perundang-undangan perpajakan menuntut Wajib Pajak untuk turut aktif dalam pemenuhan kewajiban perpajakannya (Siti Kurnia Rahayu, 2010). Sistem pemungutan yang berlaku adalah Self Assesment System, dimana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh Wajib Pajak, fiskus hanya melakukan pengawasan melalui prosedur pemeriksaan (Siti Kurnia Rahayu, 2010). Dalam sistem self assessment yang berlaku saat ini posisi wajib pajak sangat penting karena wajib pajak diwajibkan melaksanankan kewajiban pajaknya secara mandiri (Timbul Hamonangan dan Imam Mukhlis, 2012). Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib Pajak yang tinggi (Siti Kurnia Rahayu, 2010). Yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya (Siti Kurnia Rahayu, 2010). Sehingga kepatuhan diperlukan dalam self assesment system, dengan tujuan pada penerimaan pajak yang optimal (Siti Kurnia Rahayu, 2010).

Pertumbuhan Ekonomi. Adapun kegunaan dari penelitian ini diharapkan dapat memberikan tambahan informasi mengenai Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan Pajak dan implikasinya pada Pertumbuhan Ekonomi pada KPP Pratama Wilayah Jawa Barat 1.

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya” (Safri Nurmantu dalam Siti Kurnia Rahayu, 2010).

Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal (Safri Nurmantu dalam Siti Kurnia Rahayu, 2010).

Kepatuhan material wajib pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan (Chaizi Nasucha dalam Siti Kurnia Rahayu, 2006).

Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan (Suryadi, 2003).

Penerimaan Pajak adalah pengelolaan penerimaan pajak dilakukan melalui instrumen kebijakan dan administrasi perpajakan (John Hutagaol, 2007).

Pertumbuhan ekonomi adalah kenaikan pendapatan nasional secara berarti (dengan meningkatnya pendapatan perkapita) dalam suatu periode perhitungan tertentu (Iskandar Putong, 2013).

Kepatuhan Wajib Pajak terhadap Penerimaan Pajak dan Implikasinya pada Pertumbuhan Ekonomi.

Metode penelitian ini menggunakan metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui seberapa besar hubungan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono 2011). Penelitian deskriptif digunakan untuk menggambarkan bagaimana masing masing variable penelitian.

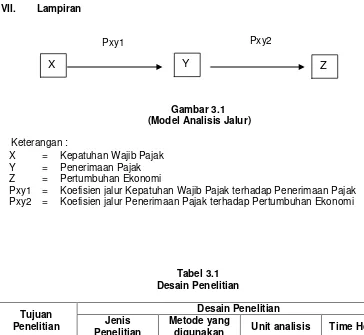

Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan (Mashuri dalam Umi Narimawati dkk 2010). Adapun design penelitian ini dapat dilihat pada tabel 3.1. Analisis jalur mengkaji hubungan sebab akibat yang bersifat struktural dari variabel independen terhadap variabel dependen dengan mempertimbangkan keterkaitan antar variabel independen (gambar 3.1).

Untuk mengetahui Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan Pajak dan Penerimaan Pajak terhadap Pertumbuhan Ekonomi maka diperlukan operasionalisasi variabel dengan tujuan untuk mengetahui pengaruh melalui pengukuran variabel -variabel penelitian (tabel 3.2).

Barat I. Sampel dalam penelitian ini adalah Populasi yang digunakan dalam penelitian atau dengan kata lain sampel dalam penelitian ini memakai seluruh populasi yang ada atau dapat disebut dengan Sensus.

Dalam penelitian ini yang akan diuji adalah seberapa besar pengaruh kepatuhan wajib pajak terhadap penerimaan pajak dan implikasinya pada pertumbuhan ekonomi. Dengan memperhatikan karakteristik variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan analisis jalur.

Berhubung data yang digunakan pada penelitian ini merupakan data seluruh populasi atau sensus, maka tidak dilakukan uji signifikansi. Uji signifikansi dilakukan untuk menentukan keakuratan hipotesis berdasarkan fakta yang telah dikumpulkan dari data sampel, bukan data sensus (Cooper and Schindler 2006). Jadi untuk menjawab hipotesis penelitian, koefisien jalur yang diperoleh langsung dibandingkan dengan nol. Apabila nilai koefisien jalur variabel yang sedang diuji tidak sama dengan nol, maka Ho ditolak dan sebaliknya apabila koefisien jalur variabel yang sedang diuji sama dengan nol maka Ho diterima.

Menetapkan Hipotesis

H01 = 0, Kepatuhan Wajib Pajak tidak berpengaruh terhadap Penerimaan Pajak H11 0, Kepatuhan Wajib Pajak berpengaruh terhadap Penerimaan Pajak. H02 = 0, Penerimaan Pajak tidak berpengaruh terhadap Pertumbuhan Ekonomi. H12 0, Penerimaan Pajak berpengaruh terhadap Pertumbuhan Ekonomi.

IV. Hasil Penelitian dan Pembahasan

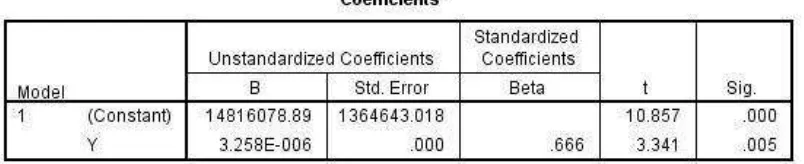

pajak terhadap penerimaan pajak (tabel 4.5). Koefisien jalur adalah bobot pengaruh langsung variabel kepatuhan wajib pajak terhadap penerimaan pajak pada KPP Pratama di Wilayah Jawa Barat 1. Sedangkan nilai koefisien determinasi sebesar 0,487 diinterpretasikan sebagai besar kontribusi variabel penyebab terhadap variabel akibat. Jadi dari hasil penelitian ini diketahui bahwa kepatuhan wajib pajak memberikan pengaruh sebesar 48,7% terhadap penerimaan pajak pada KPP Pratama di Wilayah Jawa Barat 1 (tabel 4.6). Sementara sisanya sebesar 51,3% dipengaruhi oleh faktor-faktor lain diluar kepatuhan wajib pajak antara lain sanksi, denda, tarif pajak, pemeriksaan pajak, dan kualitas pelayanan.

Karena nilai koefisien jalur 0,698 lebih besar dari 0, maka dapat disimpulkan bahwa H01 ditolak dan H11 diterima sehingga dapat disimpulkan bahwa kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak pada KPP Pratama di Wilayah Jawa Barat 1. Hal tersebut sejalan dengan penelitian yang dilakukan (John Hutagaol, Wing Wahyu Winarno, dan Arya Pradipta, 2007), (Suryadi, 2006), dan (EuphrasiaSusy Suhendra, 2010).

Pada sub struktur yang kedua variabel penerimaan pajak berperan sebagai variabel intervening dan pertumbuhan ekonomi berperan sebagai variabel dependen. Karena variabel intervening (penerimaan pajak) hanya satu, maka nilai koefisien korelasi sekaligus menjadi koefisien jalur.

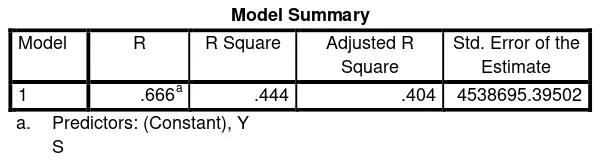

Berdasarkan hasil pengolahan data menggunakan software SPSS.20 diperoleh nilai koefisien korelasi dapat dilihat bahwa keterkaitan atau hubungan antara penerimaan pajak (Y) dengan pertumbuhan ekonomi (Z) sebesar 0,666 dan masuk dalam kategori kuat.

diketahui bahwa penerimaan pajak memberikan pengaruh sebesar 44,4% terhadap pertumbuhan ekonomi pada KPP Pratama di Wilayah Jawa Barat 1 (tabel 4.8). sementara sisanya sebesar 55,6% dipengaruhi oleh faktor-faktor lain diluar penerimaan pajak antara lain kekayaan alam yang dimiliki, jumlah dan kemampuan tenaga kerja, tersedianya usahawan yang gigih, dan kemampuan mengembangkan dan menggunakan teknologi modern.

Karena nilai koefisien jalur 0,666 lebih besar dari 0, maka dapat disimpulkan bahwa H02 ditolak dan H12 diterima sehingga dapat disimpulkan bahwa penerimaan pajak berpengaruh terhadap pertumbuhan ekonomi pada KPP Pratama di Wilayah Jawa Barat 1. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Worlu, Christian N (2012).

V. Kesimpulan dan Saran

a. Kesimpulan

1. Kepatuhan wajib pajak berpengaruh positif terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Kanwil Jawa Barat I. Semakin patuh wajib pajak maka akan meningkatkan penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Kanwil Jawa Barat I. Masalah yang terjadi pada penerimaan pajak seperti penerimaan pajak belum optimal dan tidak mencapai target disebabkan oleh tingkat kepatuhan wajib pajak yang masih rendah. Sehingga jika kepatuhan wajib pajak meningkat maka akan meningkatkan jumlah penerimaan pajak.

sensus nasional sebagai program penggalian potensi perpajakan. Hal ini dilakukan untuk mengamankan penerimaan negara dan pencapaian target penerimaan perpajakan dalam Anggaran Pendapatan dan Belanja Negara (APBN). Dan DJP disarankan untuk mengejar penerimaan pajak dari kegiatan ekonomi bawah tanah (underground) yang selama ini tidak tercatat dalam perhitungan pendapatan nasional. Selain itu Direktorat Jenderal (Ditjen) Pajak harus melakukan ekstensifikasi dengan kajian yang ada dan melihat sektor-sektor pajak yang gemuk.

2. Untuk meningkatkan pertumbuhan ekonomi, pemerintah perlu melakukan langkah-langkah seperti meningkatkan sektor manufaktur, pertanian dan pertambangan karena untuk saat ini yang paling banyak berkontribusi adalah di sektor perdagangan dan jasa, menumbuhkan produktifitas tenaga kerja dan menambahkan jumlah serapan tenaga kerja, menjaga angka investasi agar bisa memperbaiki sektor keuangan supaya perbankan dan lembaga keuangan lebih membuka diri terhadap masyarakat yang butuh permodalan untuk meningkatkan kapasitasnya dan mendorong pertumbuhan ekonomi daerah lebih tinggi.

3.

VI. Daftar Pustaka

http://www.infobanknews.com/2012/08/penerimaan-pajak-masih-terhambat-3-masalah/ Rabu 8 Agustus 2012 09:35 WIB.

Euphrasia Susy Suhendra. 2010. Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Tingkat Penerimaan Pajak Penghasilan Badan. Jurnal Ekonomi Bisnis No. 1, Volume 15, April 2010.

Iskandar Putong. 2013. Economics Pengantar Mikro dan Makro. Jakarta: Mitra Wacana Media.

John Hutagaol. 2007. Perpajakan Isu- Isu Kontemporer. Jakarta : Salemba Empat.

John Hutagaol, Wing Wahyu Winarno, dan Arya Pradipta. 2007. Strategi Meningkatkan Kepatuhan Wajib Pajak. Akuntabilitas, Maret 2007, hal. 186-193 Vol. 6, No. 2. P. Eko Prasetyo. 2011. Fundamental Makro Ekonomi. Yogyakarta: Beta Offset.

Rahmananta. 2012. Pengaruh Produk Domestik Bruto dan SBI Terhadap Penerimaan Pajak di Indonesia. QE Journal Vol.01 - No.01 – 28 2012.

Sadono Sukirno.2011. Makro Ekonomi Teori Pengantar. Jakarta: PT. Rajagrafindo Persada. Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta. Suryadi. 2006. Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan

Pengaruhnya Terhadap Kinerja Penerimaan Pajak: Suatu Survey di Wilayah Jawa Timur. Jurnal Keuangan Publik Vol. 4, No. 1, April 2006 Hal 105-121.

Timbul Hamonangan Simanjuntak dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan Dalam Pembangunan Ekonomi. Depok: Raih Asa Sukses.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Bekasi: Penerbit Ganesis. Waluyo. 2013. Perpajakan Indonesia. Jakarta:Salemba Empat.

Gambar 3.1 (Model Analisis Jalur)

Keterangan :

X = Kepatuhan Wajib Pajak Y = Penerimaan Pajak Z = Pertumbuhan Ekonomi

Pxy1 = Koefisien jalur Kepatuhan Wajib Pajak terhadap Penerimaan Pajak Pxy2 = Koefisien jalur Penerimaan Pajak terhadap Pertumbuhan Ekonomi

Tabel 3.1 Desain Penelitian

[image:40.516.60.424.59.394.2]T-1 Descriptive dan

verifikative Verifikatif

Kantor Pelayanan

Pajak

Cross Sectional

T-2 Descriptive dan

verifikative Verifikatif

[image:41.516.59.462.62.134.2]Kantor Pelayanan Pajak Cross Sectional Tabel 3.2 Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Keapatuhan Wajib Pajak (X)

“Kepatuhan material dapat meliputi kepatuhan formal. Wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberiathuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir”. (Siti Kurnia Rahayu 2010:139)

Jumlah nominal pada Surat Ketetapan Pajak Kurang Bayar (SKPKB) yang terbit pada tahun 2011

Rasio

Penerimaan Pajak (Y) “Penerimaan pajak meru- pakan sumber pembiayaan

Jumlah Penerimaan Pajak Tahun 2011

Tabel 4.5

Koefisien jalur Kepatuhan Wajib Pajak terhadap Penerimaan Pajak

Pertumbuhan Ekonomi

(Z)

“Pertumbuhan ekonomi adalah pertambahan output (pendapatan nasional) yang disebabkan oleh pertambahan alami dari tingkat pertambahan penduduk dan tingkat tabungan”.

(Schumpeter dalam Iskandar Putong, 2013:1)

Laju Produk Domestik Regional Bruto

Tabel 4.6

Koefisien determinasi Kepatuhan Wajib Pajak terhadap Penerimaan Pajak

Model Summary

Model R R Square Adjusted R Square

[image:43.516.45.447.257.339.2]Std. Error of the Estimate 1 .698a .487 .450 891291279837.62570 a. Predictors: (Constant), X

Tabel 4.7

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 .666a .444 .404 4538695.39502 a. Predictors: (Constant), Y

[image:44.516.108.410.89.171.2]Ita Rosdiana

21109060

TERHADAP PENERIMAAN PAJAK

DAN IMPLIKASINYA PADA PERTUMBUHAN

Grup Asian Agri baru membayar 50% atau Rp. 969,68

miliar dari total tagihan Rp. 1,96 Triliun. Pembayaran

dilakukan terhadap 107 SKPKB dari total 108 SKPKB.

(Chandra Budi, 2013 hal 7)

di KPP Pratama Wilayah Jabar 1 yg diukur dgn

jumlah nominal dari SKPKB yg terbit pada tahun

2011

terendah sebesar Rp. 2.046.769.131 di KPP Pratama

Sumedang atau 0,97% dari total nominal SKPKB

yang terbit

dan tertinggi sebesar Rp. 44.965.829.043 di KPP

Pratama Madya Bandung atau 21,28% dari total

nominal SKPKB yang terbit.

(Basuki Rahmad, 2012 hal 4).

Penerimaan pajak merupakan sumber pembiayaan negara yang

dominan baik untuk belanja rutin maupun pembangunan.

(Suryadi,2003 hal 17)

Jumlah penerimaan pajak pada KPP Pratama di Wilayah Jawa

Barat 1 pada tahun 2011 terendah sebesar Rp. 217.722.830.379 di KPP

Pratama Sumedang dan tertinggi sebesar Rp. 5.225.181.840.316 di KPP

Pratama Madya Bandung.

PERTUMBUHAN EKONOMI

Pertumbuhan

ekonomi

yang

relatif tinggi sebesar 6,5% pada

2011 lalu belum ideal mendorong

penyerapan tenaga kerja, karena

hanya mampu menyerap 1,5 juta

tenaga

kerja

tambahan

atau

sekitar 51, 28%.

Padahal dalam target pemerintah

tahun

lalu,

1%

pertumbuhan

ekonomi

ditargetkan

dapat

menyerap 450 ribu tenaga kerja,

sehingga

seharusnya

dengan

pertumbuhan

6,5%

bisa

menyerap 2,92 juta tenaga kerja

(Sohibul Iman, 2012 hal 2).

Pertumbuhan ekonomi

adalah pertambahan output

(pendapatan nasional) yang

disebabkan oleh

pertambahan alami dari

tingkat pertambahan

penduduk dan tingkat

tabungan.

wilayah kerja KPP Pratama Bandung Cicadas dan tertinggi Rp

31.697.282.000.000 di wilayah kerja KPP Madya Bandung.

Secara rata-rata pertumbuhan ekonomi di

masing-masing wilayah kerja Kantor Pelayanan Pajak Pratama di

wilayah Jawa Barat I berdasarkan Produk Domestik Regional

Bruto sebesar Rp 17.349.316.562.500 atau tumbuh sebesar

13,4 persen, namun sama hal nya tingkat pertumbuhan

tersebut tidak

dapat mengatasi jumlah pengangguran yang

hampir 9,83 persen.

PARADIGMA PENELITIAN

Kepatuhan

Wajib Pajak

Penerimaan

Pajak

Pertumbuhan

Ekonomi

Euphrasia Susy Suhendra

Jurnal Ekonomi Bisnis No. 1, Volume 15, April 2010

Worlu, Christian N

Academic Journal of Interdisciplinary Studies Published by MCSER-CEMAS-Sapienza

Z

X

Y

Pearson

Correlation

Z

1.000

.731

.666

X

.731 1.000

.698

Y

.666

.698 1.000

Sig.

(1-tailed)

Z

.

.001

.002

X

.001

.

.001

Y

.002

.001

.

N

Z

16

16

16

X

16

16

16

Y

16

16

16

Berdasarkan

nilai

koefisien

korelasi

diatas dapat dilihat bahwa hubungan

antara

kepatuhan

Wajib

Pajak

(X)

dangan penerimaan pajak (Y) sebesar

0,698 dan masuk dalam kategori kuat

atau erat.

Arah hubungan positif antara kepatuhan

Wajib Pajak dengan penerimaan pajak

menujukkan

bahwa

semakin

tinggi

kepatuhan

Wajib

Pajak

cenderung

diikuti dengan penerimaan pajak yang

semakin besar.

Grup Asian Agri baru

membayar 50% atau

Rp. 969,68 miliar dari

total tagihan Rp. 1,96

Triliun. Pembayaran

dilakukan terhadap 107

SKPKB dari total 108

SKPKB.

(Chandra Budi, 2013 hal 7)

TERHADAP PENERIMAAN PAJAK

Kepatuhan Wajib Pajak di

bidang perpajakan

merupakan faktor yang

utama yang menjamin

kelangsungan penerimaan

sebagai tulang punggung

APBN.

terdapat

pengaruh

positif

terhadap

peningkatan

penerimaan

pajak

penghasilan

badan

pada

kantor

pelayanan pajak. Jadi semakin patuh wajib pajak badan

dalam

melaporkan

dan

melunasi

kewajiban

perpajakannya

maka

akan

semakin

meningkatkan

penerimaan pajak pada kantor pelayanan pajak.

(Euphrasia Susy Suhendra Jurnal Ekonomi Bisnis No. 1, Volume 15, April

2010)

RUMUSAN MASALAH

Seberapa besar pengaruh

Nilai koefisien determinasi dinterpretasikan sebagai besar pengaruh

kepatuhan Wajib Pajak terhadap penerimaan pajak.

Jadi dari hasil penelitian ini diketahui bahwa kepatuhan Wajib

Pajak memberikan pengaruh sebesar 48,7% terhadap penerimaan pajak

pada Kantor Pelayanan Pajak Pratama di Kantor Wilayah Jawa Barat I

Sementara sisanya 51,3% merupakan pengaruh faktor-faktor lain

diluar kepatuhan Wajib Pajak seperti

sanksi, denda, tarif pajak, pemeriksaan

pajak, dan kualitas pelayanan.

Mod

el

R

R

Squar

e

Adjusted

R Square

Std. Error of

the Estimate

1

.698

a.

487

.450

8912912798

37.62570

a. Predictors: (Constant), X

X

P

YX

= 0,698

Y

Realisasi Penerimaan Pajak di

KPP Solo pada thn 2011

belum optimal, dari target

Rp. 814 M KPP Pratama Solo

hanya mampu menghimpun

91% atau Rp. 744 Milyar.

(Basuki Rahmad, 2012 hal 4).

Dari sudut pandang ekonomi, pajak

merupakan penerimaan Negara

yang digunakan untuk mengarahkan

kehidupan masyarakat menuju

kesejahteraan karena pajak sebagai

motor penggerak kehidupan

ekonomi masyarakat yang

dijalankan oleh pemerintah dengan

menyediakan berbagai prasarana

ekonomi untuk menunjang

perekonomian yang erat kaitanya

This study focuses on tax revenue and economic growth in

Nigeria. In the analysis, the small macroeconometric model

revealed that an indirect relationship between tax revenue and

economic growth through infrastructural development. The

results highlighted the channels through which tax revenue

influences economic growth in Nigeria. These links involve

infrastructural development, foreign direct investment and real

gross domestic product.

(Worlu, Christian N, 2012)

RUMUSAN MASALAH

Seberapa Besar Pengaruh Penerimaan Pajak

terhadap Pertumbuhan Ekonomi di KPP Pratama

1

.666

a.444

.404

4538695.395

02

a. Predictors: (Constant), Y

Y

PZY=0,666

Z

Nilai koefisien determinasi dinterpretasikan sebagai besar pengaruh

penerimaan pajak terhadap pertumbuhan ekonomi.

Jadi dari hasil penelitian ini diketahui bahwa penerimaan pajak

memberikan pengaruh sebesar 44,4% terhadap pertumbuhan ekonomi pada

wilayah kerja masing-masing Kantor Pelayanan Pajak Pratama di Kanwil Jawa

Barat I,

berpengaruh positif

terhadap penerimaan

pajak pada Kantor

Pelayanan Pajak Pratama

di Kanwil Jawa Barat I.

Semakin patuh wajib

pajak maka akan

meningkatkan

penerimaan pajak pada

Kantor Pelayanan Pajak

Pratama di Kanwil Jawa

Barat I

Penerimaan pajak

berpengaruh positif terhadap

pertumbuhan ekonomi di

wilayah kerja Kantor

Pelayanan Pajak Pratama di

Kanwil Jawa Barat I. Semakin

besar penerimaan pajak akan

meningkatkan pertumbuhan

ekonomi di wilayah kerja

masing-masing Kantor

Pelayanan Pajak Pratama di

untuk mengejar penerimaan pajak dari kegiatan ekonomi bawah tanah

(

underground

) yang selama ini tidak tercatat dalam perhitungan pendapatan

nasional. Selain itu Direktorat Jenderal (Ditjen) Pajak harus melakukan ekstensifikasi

dengan kajian yang ada dan melihat sektor-sektor pajak yang gemuk.

Untuk meningkatkan pertumbuhan ekonomi, pemerintah perlu melakukan langkah-langkah

seperti meningkatkan sektor manufaktur, pertanian dan pertambangan karena untuk saat ini

yang paling banyak berkontribusi adalah di sektor perdagangan dan jasa, menumbuhkan

produktifitas tenaga kerja dan menambahkan jumlah serapan tenaga kerja, menjaga angka

investasi agar bisa memperbaiki sektor keuangan supaya perbankan dan lembaga keuangan