Data Pribadi

Nama

: Renny Sri Utami

Tempat, Tanggal /Lahir

: Bandung, 28 Agustus 1991

Jenis Kelamin

: Perempuan

Golongan Darah

: O

Agama

: Islam

Status

: Belum Menikah

Kebangsaan

: Indonesia

Alamat Tinggal

: Jln Cinta Asih No 180/122 RT 02/13 Bandung

40273

Nomor Tlp

:

085624172272

1.

Data Pendidikan :

No.

Keterangan

Nama Sekolah

Tahun Lulus

1.

SD

SDN Centeh 3 Bandung

2003

2.

SMP

SMP Negeri 20 Bandung

2006

3.

SMA

SMA Kartika Siliwangi 3 Bandung

2009

4.

Perguruan Tinggi Universitas Komputer Indonesia Bandung

2013

2.

Data Pendidikan Non Formal :

No.

Keterangan

Tempat

Tahun

PENGARUH SANKSI PERPAJAKAN TERHADAP KEPATUHAN

WAJIB PAJAK DAN IMPLIKASINYA PADA

PENERIMAAN PAJAK

(Survei pada KPP Pratama di Kanwil Jabar 1 )

The Influence of Tax Penalties on Tax Compliance And Implication on Tax Revenue

(Survey in west java small Tax Office area 1)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun Oleh:

Renny Sri Utami

21109144

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

KATA PENGANTAR

Syukur alhamdulilah Penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah – Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan sehingga Penulis dapat menyelesaikan skripsi ini,

Penulis melaksanakan penelitian pada Kantor Pelayanan Pajak Pratama di wilayah

Bandung. Skripsi ini di maksudkan untuk memenuhi salah satu syarat kelulusan

dalam menempuh program studi Strata 1 pada Program Studi Akuntansi Fakultas

Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul

yang diambil yaitu: “Pengaruh Sanksi Perpajakan terhadapa Kepatuhan

wajib pajak dan Implikasinya terhadap Penerimaan Pajak (survey pada

KPP Pratama di Kanwil Jabar 1”.

Oleh karena itu, Penulis ingin mengucapkan terimakasih kepada semua

pihak yang telah membantu dalam penyelesaian skripsi ini. Yang pertama, Penulis

ingin mengucapkan terima kasih kepada Ibu Lilis Puspitawati, SE., M. Si., Ak

selaku dosen pembimbing skripsi yang telah berkenan memberikan waktu,

koreksi, bimbingan, dan saran – saran. Penulis ingin pula mengucapkan terima

kasih kepada Bapak/Ibu:

1. Dr. Ir. Edy Suryanto Soegoto, Msc, Selaku Rektor Universitas Komputer

Indonesia Bandung.

2. Prof.Dr.Hj.Ernie Tisnawati Sule,SE,M.Si, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

v

4. Dr.Ely Suhayati, SE., M.Si.,Akselaku dosen penguji yang memberikan saran

dan kritik kepada Penulis.

5. Sri Dewi Anggadini, SE., M. Si selaku dosen penguji yang memberikan saran

dan kritik kepada Penulis.

6. Staff Kesekretariatan Program Studi Akuntansi (Ibu Senny, Ibu Dona dan A

gugun) terimakasih banyak untuk pelayanan dan informasinya.

7. Kedua Orang Tua dan Adiku yang senantiasa mendoakan dan memberikan

dukungan tiada henti.

8. Seluruh keluarga besarku terimakasih atas semangat dan dukungannya.

9. Teman-teman KST26 (CMC) Tia, Vani, Eka, Uwie, Gina, Tmita, Fini, Teni

yang selalu memberikan motivasi kepada penulis.

10.Teman-teman AK4 yang selama ini berjuang bersama-sama dengan penulis

melewati suka dan duka

11.Seluruh pihak yang telah banyak membantu yang tidak dapat penulis sebutkan

satu persatu

Akhirul kalam, Penulis berharap semoga karya tulis ini dapat berguna dan memberikan sumbangan pikiran bagi semua pihak yang membutuhkan khususnya

bagi Penulis dan semoga Allah SWT membalas jasa semua pihak yang telah

membantu Penulis dalam penyusunan Skripsi ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2013

vi DAFTAR ISI

LEMBAR PENGESAHAN... i

LEMBAR PERNYATAAN KEASLIAN... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.1 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 10

1.5 Lokasi dan Waktu Penelitian ... 10

vii

1.2.2 Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 12

2.1.1 Pajak ... 12

2.1.1.1 Pengertian Pajak ... 12

2.1.1.2 Fungsi Pajak ... 13

2.1.2 Sanksi Perpajakan ... 15

2.1.2.1 Sanksi Administrasi ... 16

2.1.2.2 Sanksi Pidana ... 16

2.1.3 Kepatuhan Wajib Pajak ... 18

2.1.3.1 Kriteria Wajib Pajak Patuh ... 19

2.1.3.2 Kepatuhan Pajak Materiil dan Kepatuhan Pajak formil . 20 2.1.4 Penerimaan Pajak ... 21

2.1.4.1 Faktor-Faktor Yang mempengaruhi Penerimaan Pajak 21

2.2 Kerangka Pemikiran ... 23

2.2.1.Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak ... 23

2.2.2.Kepatuhan Wajib Pajak terhadap Penerimaan Pajak ... 25

2.2.3 Penelitian Sebelumnnya... 27

2.3 Hipotesis ... 29

BAB III METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 30

3.2 Metode Penelitian ... 30

viii

3.3 Operasional Variabel... . 33

3.4 Sumber Data ... 35

3.5 Alat Ukur Penelitian ... 35

3.5.1 Uji Validitas... 36

3.5.2 Uji Reliabilitas... 37

3.6 Populasi dan Penarikan Sample ... 39

3.7 Metode Pengumpulan Data... 41

3.7.1 Uji MSI... . 42

3.8 Metode Pengujian data ... 43

3.8.1 Rancangan Analisis... 43

3.8.2 Uji Hipotesis... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Hasil Penelitian ... 50

4.1.1 Gambaran Umum Unit Observasi... . 50

4.1.1.1 Sejarah Singkat Perusahaan ... 50

4.1.1.2 Struktur Organisasi ... 55

4.1.1.3 Aktivitas KPP di Kanwil Jabar 1 ... 59

4.1.2 Hasil Pengujian Alat Ukur ... 60

4.1.2.1 Uji Reliabilitas... 60

4.1.2.2 Uji Validitas... 60

4.1.3 Analisis Deskriptif ... 62

4.1.3.1 Analisis Deskriptif Sanksi Perpajakan... 63

ix

4.1.3.3 Analisis Deskriptif Penerimaan Pajak... 73

4.1.4 Analisis Verifikatif... 74

4.1.4.1 Pengujian Jalur Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak... 74

4.1.4.2 Pengujian jalur Kepatuhan Wajib Pajak Terhadap penerimaan pajak ... 78

4.1.4.3 Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak dan Implikasinya Pada Penerimaan Pajak .. 81

4.2 Pembahasan... .... 82

4.2.1 Analisis Sanksi Perpajak Terhadap Kepatuhan Wajib Pajak 82

4.2.2 Analisis Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak.. 83

4.2.3 Analisis Sanksi Perpajakan Melalui Kepatuhan Wajib Pajak terhadap Penerimaan Pajak ... 85

BAB V KESIMPULAN DAN SARAN... 86

5.1 Kesimpulan... 86

5.2 Saran... 88

DAFTAR PUSTAKA ... 89

x

DAFTAR TABEL

Tabel 1.1 Tabel Waktu Penelitian... 10

Tabel 1.2 Tabel Waktu Penelitian... 10

Tabel 2.1 Tabel Penelitian Terdahulu... 27

Tabel 3.1 Tabel Desain Penelitian... 32

Tabel 3.2 Tabel Operasionalisasi Variabel... 33

Tabel 3.3 Tabel Skala Likert……….. ……... 34

Tabel 3.4 Tabel Standar Penilaian Untuk Reliabilitas... 38

Tabel 3.5 Tabel Nama KPP di Kanwil Jabar 1... 39

Tabel 3.6 Tabel Penerimaan Pajak…………... 40

Tabel 3.7 Tabel Kriteria Tanggapan Responden……….. 45

Tabel 3.8 Tabel tingkat kereeratan korealasi……… 47

Tabel 4.1 Tabel Hasil Ujil Realibitas …………...………... 60

Tabel 4.2 Tabel Hasil Uji Validitas Sanksi Perpajakan…….…... 61

Tabel 4.3 Tabel Hasil Uji Validitas Kepatuhan Wajib Pajak... 61

Tabel 4.4 Tabel Kriteria Pengklasifikasi Presentase Skor……… 63

Tabel 4.5 Tabel Rekapitulasi Skor Tanggapan Responden Pada indikator Sanksi Administrasi ... 64

Tabel 4.6 Tabel Rekapitulasi Skor Tanggapan Responden Pada Indikator Sanksi Pidana ………... 66

Tabel 4.7 Tabel Rekapitulasi Sanksi Perpajakan………... 67

xi

Memahami Perundang-undangan………..……. 68

Tabel.4.9 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Mengisi SPT dengan Lengkap... 69

Tabel 4.10 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Menghitung jumlah Pajak ……… 71

Tabel 4.11 Rekapitulasi Skor Tanggapan Responden Pada Indikator

Membayar pajak Pajak Terutang…... 72

Tabel 4.12 Rekapitulasi Kepatuhan Wajib Pajak ... 73

Tabel 4.13 Tabel Penerimaan Pajak ………. 74

Tabel 4.14 Tabel Koefisien Jalur sanksi perpajakan Terhadap

Kepatuhan Wajib Pajak... 76

Tabel 4.15 Tabel Koefisien Deterinasi Sanksi Perpajakan Terhadap

Kepatuhan Wajib Pajak ... 77

Tabel 4.16 Tabel uji T pengaruh Sanksi Perpajakaan terhadap

kepatuhan wajib pajak ... 78

Tabel 4.17 Tabel Koefisien Jalur Kepatuhan Wajib Pajak Terhadap

Penerimaan Pajak ... 79

Tabel 4.18 Tabel Koefisien Determinasi Kepatuhan Wajib Pajak Terhadap

Penerimaan Pajak... 80

Tabel 4.20 Tabel Uji-T pengaruh kepatuahan wajib pajak terhadap

xii

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Penelitian... 26

Gambar 2.2 Paradigma Penelitian……… 29

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis... 48

Gambar 4.1 Diagram Dan Koefisien Jalur Sub pertama ………. 77

Gambar 4.2 Daerah penerimaan dan penolakan hipotesis ……... 78

Gambar 4.3 Diagram Dan Koefisien Jalur struktur kedua... 81

Gambar 4.4 Daerah penerimaan dan penolakan hipotesis... 82

89

DAFTAR PUSTAKA

Aceng HM Fikri,2012,Kepatuhan masyarakat membayar pajak rendah

diakses dari www.garutkab.go.id

Achmad Daris,2011,Menyoal aturan karet saksi pegawai pajak

diakses dari www.achmadaris.wordpress.com

Adjat Jatnika.2013. Dalam Membayar Pajak Kepatuhan Warga Rendah.Diakses pada 20 Agustus 2013 dari www.klik-galamedia.com

Agus Murtowardojo,2012,Penerimaan Pajak 2012 Meleset dari Target diakses dari

www.bisniskeuangan.kompas.com

Alhusin Syahrin,2003 Aplikasi Statistik Praktis Dengan SPSS.10 for Windows.

Yogyakarta: Graha Ilmu

Andi Supangat,2007. Statistika: Dalam Kajian Deskriptif, Inferensial, dan

Nonparametik. Edisi 1. Kencana : Jakarta.

Barker et al,2002,Research Methods In Clinical Psychology. John Wiley & Sons Ltd.

England

Dahliana Hasan. 2008. Pelaksanaan Tax Compliance Dalam Upaya Optimalisasi

Penerimaan Pajak di Kota Yogyakarat. Mimbar Hukum Vol 20 : 193-410.

Dedi Rudaedi,2013,Integritas Pegawai Pajak masih rendah diakses dari

www.dannydarussalam.com

90

Pribadi Dengan Penerimaan Pajak Pada Kantor Pelayanan Pajak.

Pekanbaru Senapelan. Jurnal Akuntansi Keuangan dan Bisnis

Eupharasia Susy Suhendra,2010,Pengaruh Tingkat Kepatuhan Wajib Pajak Badan

Terhadap Peningkatan Penerimaan Pajak Penghasilan Badan. Jurnal

Ekonomi Bisnis No. 1, Volume 15, April 201

Fauzi bowo.2011. Kedepankan Transparansi, Sensus Pajak Disambut Baik Diakses

pada 2 Februari 2013 dariwww.tekno.kompas.com

Fuad Rahmany.2012. Pajak Indonesia Hilang Rp1.000 Triliun . diakses 1 januari

2013 dari www.beritasatu.com

Gunadi,2005.Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak (Tax

Compliance) Perpajakan Indonesia Vol. 4 no. 5, 4-9

Harjanti Puspa Arum, Zulaikha,2012.Pengaruh kesadaran wajib pajak,pelayanan

fiskus dan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi yang

melakukan kegiatan usaha dan pekerjaan bebas .

Harun,Al-Rasyid,2004,Teknik penarikan sample Dan Penyusunan skala,

(bahan kuliah) : Program Pasca Sarjana UNPAD. Bandung

Ikhsan budi R.2007, Kajian Terhadap Faktor-Faktor yang mempengaruhi Kepatuhan

Wajib Pajak. Jurnal Akuntansi ,Manajemen Bisnis dan Sektor Publik

(JAMBSP)

Indra Ismawan. 2001. Memahami Reformasi Perpajakan 2000. Jakarta: PT Elex

Media Komputindo Kelompok Gramedia.

Irwansya Lubis 2010. Menggali Potensi Pajak Perusahaan dan Bisnis Dengan

Pelaksanaan Hukum. Diakses pada 10 januari 2013

91

Ishwahyudi.2005.Faktor-Faktor yang mempengaruhi Penerimaan pajak. Berita

pajak.Jakarta

Kismantoro,2012,Tingkat Kepatuhan Wajib Pajak Masih Rendah.Diakses pada 10

Januari 2013 dari www.jpnn.com

M.Said (2003). Fenomena Pajak.Berita Pajak, No. 1488/Tahun XXXV, hlm. 21 –26.

Mardiasmo,2003, Perpajakan edisi revisi,Yogyakarta,Andi

Mardiasmo,2006, Perpajakan , Yogyakarta,Andi

_________,2009 . Perpajakan. Edisi Revisi 2009 . Yogyakarta. Penerbit Andi

Mashuri , Zainudin.2009. Metode Penelitian Pendekatan Praktis dan Aplikatif.

Bandung: Refrika Aditamam.

Michel Doran. (2009). Tax pinalties and Tax compliance. Harvard journal on legislation vol 4

Moh,Nazir . 2003 , Metode Penelitian, Cetakan Keempat, Jakarta: Ghalia Indonesia

Moh Zain,2005,Manajemen Perpajakan,Edisi Kedua,Jakarta:Salemba Empat

________,2007,Manejemen Perpajakan,Salemba Empat,Jakarta

Muliari , N.K.,Setiawan P.E. (2010). Pengaruh Persepsi tentang Sanksi Perpajakan

dan Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak Orang

Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur

Mustikasari,Elia.2007.Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di

Perusahaan Industri Pengolahan di Surabaya.Simposium Nasional Akuntansi

X.Makassar. Hal 1-41

Nugroho, Agus. 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda

92

Pajak (Studi Empiris terhadap Wajib Pajak Orang Pribadi di Kota

Semarang). Tesis Magister Akuntansi Program Pascasarjana Universitas

Diponegoro

Oce Madril,2013,Pegawai pajak nakal harus dikenakan sanksi tegas diakses dari

www.republika.co.id

R.Santoso Brotodihardjo,2003,Pengantar ilmu hukum pajak,Bandung:

PT.Refika Aditama

Richard Burton dan Wirawan B. Ilyas.2002.Hukum Pajak (Edisi Revisi).Jakarta

Salemba Empat, 2004

Safri Nurmantu ,2003.Pengantar Perpajakan.Granit,Jakarta

Safri Nurmantu. 2008.Dasar-dasar Perpajakan.Jakarta: Kelompok Yayasan Obo

Simanjuntak Timbul H.dan Muklis,Imam (2012). Dimensi Perpajakan dalam

Pembangunan Ekonomi. Jakarta: Raih asa Sukses.

Siti Kurnia Rahayu,2009.Perpajakan Indonesia: Konsep dan Aspek

Formal.Yogyakarta:Graha Ilmu

Siti Resmi ,2007. Perpajakan Teori dan Kasus, Jakarta: Salemba Empat.

Sony Devano,dan Siti Kurnia Rahayu. 2006. Perpajakan :Konsep,Teori dan Isu.

Jakarta:

Sugiyono.2009. Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif,

dan R&D. Bandung: Alfabeta

________,2011. Metode Penelitian Pendidikan: Pendekatan Kuantitatif,

93

Suryadi. 2006.Model kausal kesadaran,pelayanan,kepatuhan wajib pajak,dan

pengaruhnya terhadap kinerja penerimaan pajak:Suatu survey di wilayah

jatim.Jurnal Keuangan Publik.Volume 4.No.1:105-121.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis.

Waluyo.2005.Perpajakan Indonesia, Edisi kelima .Jakarta : Penerbit Salemba Empat

Waluyo.2007.Perpajakan Indonesia, Buku 1 edisi 7.Jakarta : Penerbit Salemba

Empat

Widi Widodo. 2010. Moralitas, Budaya dan Kepatuhan Pajak. Bandung: Alfabeta

Yadnyana, I Ketut. 2009. Pengaruh Moral dan Sikap Wajib Pajak pada Kepatuhan

Wajib Pajak Koperasi di Kota Denpasar. Denpasar: Fakultas Ekonomi

12 BAB II

KAJIAN PUSTAKA, KERANGKA, PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(sehingga dapat dipaksakan) dengan tiada mendapat balas jasa secara langsung.

Pajak dipungut berdasarkan norma-norma hukum guna menutup biaya produksi

barang-barang dan jasa kolektif untuk mencapai kesejahteraan umum. Jadi, Pajak

merupakan hak prerogatif pemerintah, iuran wajib yang dipungut oleh pemerintah

dari masyarakat (wajib pajak) untuk menutupi pengeluaran rutin negara dan biaya

pembangunan tanpa balas jasa yang dapat ditunjuk secara langsung berdasarkan

undang-undang

2.1.1.1 Pengertian pajak

Menurut Rochmat Soemitro yang ditulis oleh S. Kurnia Rahayu (2009:22 )

menyatakan bahwa :

“Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari

sektor partikulir sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan)

dengan tidak mendapat jasa timbal yang langsung dapat ditunjukan dan digunakan

untuk membiayai pengeluaran umum”.

Sedangkan menurut P.J.A Adriani yang telah diterjemahkan dalam buku

13

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan”.

Dari beberapa definisi diatas, dapat disimpulkan bahwa ciri-ciri yang

melekat pada pengertian pajak adalah sebagai berikut :

1. Pajak dipungut berdasarkan Undang-Undang serta aturan pelaksanaanya yang bersifatnya dapat dipaksakan.

2. Pajak dipungut oleh negara, baik pemerintah pusat maupun pemerintah daerah, berdasarkan kekuatan undang-undang serta aturan pelaksanaannya.

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi individual oleh pemerintah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, jika terdapat surplus digunakan untuk publik investment.

5. Pajak dapat mempunyai tujuan tidak hanya budgetair tetapi juga regulerend

(mengatur).

2.1.1.2 Fungsi Pajak

Fungsi pajak adalah kegunaan pokok dan manfaat pokok pajak. Sebagai

alat untuk menentukan politik perekonomian, pajak memiliki kegunaan dan

manfaat pokok dalam meningkatkan kesejahteraan umum, suatu negara tidak akan

mungkin menghendaki merosotnya kehidupan ekonomi masyarakat. Oleh karena

itu berdasarkan pengertian dan ciri-ciri pajak yang telah disebutkan.Menurut

Waluyo (2007:6) terlihat adanya dua fungsi pajak yaitu :

14

Fungsi Budgetair menurut Waluyo(2005:06) dalam menyatakan bahwa :

“Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan

pengeluaran-pengeluaran pemerintah”.

fungsi budgetair seperti yang ditulis oleh Siti Resmi (2007:03) menyatakan bahwa

“Pajak mempunyai fungsi budgetair artinya pajak merupakan salah satu sumber penerimaan untuk membiayai pengeluaran baik rutin maupun

pembangunan”.

Sedangkan fungsi reguler seperti yang ditulis oleh Sony D. dan S. Kurnia Rahayu (2006:28) menyatakan bahwa:

“Fungsi regulerend disebut juga fungsi mengatur yaitu pajak merupakan alat kebijakan pemerintah untuk mencapai tujuan tertentu, selain itu pajak

dimaksudkan pula sebagai usaha pemerintah untuk ikut andil dalam hal

mengatur dan bilamana perlu mengubah susunan pendapatan dan kekayaan

dalam sektor swasta”.

Dari pengertian tersebut dapat disimpulkan bahwa fungsi reguler merupakan alat kebijakan pemerintah untuk mengatur kebijakan dibidang sosial dan ekonomi

15

2.1.2 Sanksi Perpajakan

Sanksi perpajakan merupakan pemberian sanksi bagi wajib pajak yang

tidak memenuhi kewajibannya sesuai dengan ketentuan peraturan

perundang-undangan perpajakan yang berlaku. Sanksi perpajakan terdiri dari sanksi berupa

bunga, sanksi berupa kenaikan, sanksi berupa denda dan sanksi pidana.Sanksi

perpajakan dijatuhkan apabila wajib pajak melakukan pelanggaran terutama atas

kewajiban yang ditetukan oleh Udang-undang ketentuan umum perpajakan

menurut Mardiasmo (2006:47) menyatakan bahwa

“Sanksi perpajakan Merupakan jaminan bahwa ketentuan perundang undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. atau bisa

dengan kata lain sanksi perpajakan merupakan alat pencegahan (preventif) agar

wajib pajak tidak melanggar norma perpajakan”.

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:198) sebagai berikut:

”Sanksi perpajakan terdiri dari sanksi administrasi dan sanksi

pidana,sanksi administrasi dapat dijatuhkan apabila wajib pajak melakukan

pelaggara terutama atas kewajiban yang ditentukan dalam UU KUP dapat berupa

sanksi administrasi bunga,denda dan kenaikan.sedangkan sanksi pidana bisa

berupa hukuman kurungan dan hukuman penjara”.

Dalam Undang-undang perpajakan dikenal dua macam sanksi yaitu Sanksi

Administrasi dan Sanksi Pidana.Ancaman terhadap suatu Norma perpajakan ada

yang diancam dengan sanksi administrasi saja,ada yang diancam dengan sanksi

pidana saja,dan ada pula yang diancam dengan snksi adminstrasi dan sanksi

16

2.1.2.1 Sanksi Administrasi

Pengertian sanksi Administrasi menurut Mardiasmo (2009:57) adalah

“Sanksi administrasi merupakan pembayaran kepada negara khususnya

yang berupa bunga dan kenaikan”.

Jenis Sanksi Administrasi

Sanksi administrasi dapat dibedakan menjadi 3 (tiga). Adapun jenis-jenis sanksi

menurut Sony Devano dan Siti Kurnia Rahayu (2006:198) adalah sebagai berikut

a) Denda adalah sanksi administrasi yang dikenakan terhadap

pelanggaranyang berkaitan dengan kewajiban pelaporan.

b) Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran

yang berkaitan dengan kewajiban pembayaran pajak.

c) Kenaikan adalah sanksi administrasi yang berupa kenaikan jumlah

pajak yang harus dibayar, terhadap pelanggaran berkaitan dengan

kewajibanyang diatur dalam ketentuan material

2.1.2.2 Sanksi Pidana

Pengertian sanksi pidana menurut Mardiasmo (2009:57) dijelaskan sebagai

berikut:

“Sanksi pidana merupakan suatu alat terakhir atau benteng hokum yang

digunakan fiskus agar norma perpajakan dipatuhi”.

Menurut ketentuan dalam perundang-undangan perpajakan ada tiga macam sanksi

pidana yaitu: denda pidana,kurungan dan dipenjara. Adapau penjelasan macam

17

a) Denda Pidana

Berbeda dengan sanksi berupa denda administrasi yang hanya

diancam/dikenakan kepada wajib pajak yang melanggar ketentuan

peraturan perpajakansanksi denda pidana selain dikenakan kepada

wajib pajak ada juga yang diancamkan kepada pejabat pajak atau

kepada pihak ketiga yang melanggar norma.Denda pidana dikenakan

kepada tindak pidana yang bersifat pelanggaran maupun bersiat

kejahatan.

b) Pidana kurungan

Pidana kurungan hanya diancamkan kepada tindak pidana yang

bersifat pelanggaran.dapat ditujukan kepada wajib pajak dan pihak

ketiga karena pidana kurungan diancamkan dengan denda pidana,maka

masalahnya hanya ketentuan mengenai denda pidana sekian itu diganti

dengan pidana kurungan selama-lamanya.

c) Pidana penjara

Pidana penjara seperti halnya pidana kurungan,merupakan hukuman

perampasan kemerdekaan.pidana penjara diancamkan terhadap

kejahatan.ancaman pidana pejara tidak ada yang ditujuan kepada pihak

ketiganya,adanya kepada pejabat dan kepada wajib pajak

Ketentuan mengenai sanksi pidana di bidang perpajkan diatur atau

ditetapkan dalam UU No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan

18

UU No 12 Tahun 1985 sebagaimana telah diubah dengan UU No 12 Tahun 1994

tentang Pajak Bumi dan Bangunan Mardiasmo (2009:60).

2.1.3 Kepatuhan Wajib Pajak

Menurut Safri Nurmantu yang dikutip oleh Siti Kurnia Rahayu (2010:138),

menyatakan bahwa:

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana

Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan

hak perpajakannya”.

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia Rahayu (2010:139)

menyatakan bahwa kepatuhan Wajib Pajak dapat didefinisikan dari:

1) Kewajiban Wajib Pajak dalam mendaftarkan diri

2) Kepatuhan untuk menyetorkan kembali Surat pemberitahuan

3) Kepatuhan dalam perhitungan dan pembayaran pajak terutang

4) Kepatuhan dalam Pembayaran Tunggakan

Menurut Moh.Zain(2007:31) menyatakan kepatuhan adalah :

Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban

perpajakan,tercermin dalam situasi dimana

a) Wajib pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundangan-undangan perpajakan

b) Mengisi formulir pajak dengan lengkap dan jelas

c) Menghitung jumlah pajak yang terutang dengan benar

19

2.1.3.1 Kriteria Wajib Pajak Patuh

Sesuai dengan Keputusan Menteri Keuangan Nomor 235/KMK.03/2003

Tanggal 3 Juni 2003,Wajib Pajak yang ditetapkan sebagai Wajib pajak patuh yang

dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak

apabilamemenuhi semua syarat sebagai berikut:

a) Tepat dalam menyampaikan Surat Pemberitahuan Tahunan dalam 2

(dua)tahun terakhir

b) Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih

dari3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut;

c) SPT Masa yang terlambat itu disampaikan tidak lewat dari batas

waktupenyampaian SPT Masa masa pajak berikutnya

d) Tidak mempunyai tunggakan pajak untuk setiap jenis pajak

1. .Kecuali telah memiliki izin untuk mengangsur atau menunda

untuk pembayaran pajak

2. Tidak termasuk tunggalan pajak sehubungan dengan SPT Yang

dieditkan untuk 2 (dua) masa pajak terakhir

e) Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir; dan

f) Dalam hal laporan keuangan diaudit oleh akuntan publik atau Badan

g) Pengawasan Keuangan dan Pembangunan harus dengan pendapat yang

wajar tanpa pengecualian atau dengan pendapat wajar dengan pengecualian

20

2.1.3.2 Kepatuhan Pajak Materiil dan Kepatuhan pajak Formil

Ada 2 macam kepatuhan wajib pajak menurut Mardiasmo (2003:5) dalam

buku yang berjudul Perpajakan, menyatakan bahwa kepatuhanterdiri dari:

1. Kepatuhan pajak materiil

2. Kepatuhan Pajak Formil

Penjelasan dari kutipan diatas adalah sebagai berikut:

1. Kepatuhan pajak materiil, memuat norma-norma yang menerangkan antara

lain keadaan, perbuatan, peristiwa hukum yang dikenai pajak (objek pajak),

siapa yang dikenakan pajak (sumber), berapa besar pajak yang dikenakan

(tarif), segala sesuatu tentang timbul dan hapusnya utang pajak, dan hubungan

hukum antara pemerintah dan Wajib Pajak. Contoh: Undang-undang Pajak

Penghasilan.

2. Kepatuhan Pajak Formil, memuat bentuk/tata cara untuk mewujudkan

hukum materiil menjadi kenyataan (cara melaksanakan hukum pajak materiil).

hukum ini memuat antara lain :

a. Tata Cara Penyelenggaraan (prosedur) penetapan suatu utang pajak.

b. Hak-hak fiskus untuk mengadakan pengawasan terhadap Wajib Pajak

mengenai keadaan, perbuatan dan peristiwa yang menimbulkan utang

pajak.

c. Kewajiban Wajib Pajak misalnya menyelenggarakan pembukuan/

pencatatan, dan hak-hak Wajib Pajak misalnya mengajukan keberatan dan

21

2.1.4 Penerimaan Pajak

Penerimaan pajak merupakan salah satu penerimaan negara yang sangat

penting dalam kemandirian pembiayaan pembangunan. Peningkatan penerimaan

pajak sangat dipengaruhi kemampuan Direktorat Jenderal Pajak dalam

mengantisipasi perubahan yang cepat dalam segala bidang. Penerimaan atau

pendapatan adalah suatu hasil yang ingin di capai oleh setiap perusahaan secara

optimal.

Menurut Moh. Zain (2005) definisi Penerimaan pajak adalah sebagai berikut:

“Penerimaan pajak merupakan gambaran partisispasi masyarakat dalam

pembiayaan penyelenggaraan pemerintah dan pembangunan Negara..apabila

kontribusi penerimaan pajak semakin besar terhadap pembangunan, hal tersebut

berarti bahwa pajak yang telah dipungut dari masyarakat akan dikembalikan

secara tidak langsung kepada masyarakat dalam bentuk penyediaan sarana dan

prasaran publik, menyediakan lapangan kerja, memberikan rasa aman dan

nyaman”

Menurut Suryadi (2006) menyatakan Penerimaan pajak adalah

“sumber pembiayaan negara yang dominan baik untuk belanja rutin

maupun pembangunan”.

Sedangkan Menurut Penerimaan pajak menurut H. Simanjuntak Timbul dan

Mukhlis Imam (2012:30) adalah:

“Penerimaan negara dari pajak merupakan salah satu komponen penting

dalam rangka kemandirian pembiayaan pembangunan”.

2.1.4.1Faktor-Faktor yang Mempengaruhi Penerimaan Pajak

22

faktor-faktor yang mempengaruhi penerimaan pajak adalah:

1. Kejelasan dan Kepastian Peraturan Perundang-undangan Perpajakan

1. Tingkat Intelektual Masyarakat

2. Kualitas Petugas Pajak (Intelektual, Keterampilan, Integritas dan Moral Tinggi)

3. Sistem Administrasi Perpajakan yang Tepat.

Penjelasan di atas adalah sebagai berikut:

1) Kejelasan dan Kepastian Peraturan Perundang-undangan Perpajakan

Undang-Undang yang jelas, sederhana, mudah dimengerti akan

memberi penafsiran yang sama bagi wajib pajak dan fiskus, hal ini akan

memperlancar penerimaan negara dari sektor pajak. Kesadaran dan

kepatuhan pemenuhan kewajiban perpajakan akan terbentuk dengan

peraturan yang tidak terbelit-belit, prosedur yang tidak rumit, dengan

formulir yang mudah dimengerti pengisiannya, serta lokasi

kantorpenerimaan pajak yang mudah dicapaiakan mengurangi beban bagi

wajib pajak.

2) Tingkat Intelektual Masyarakat

Dengan tingkat intelektual yang cukup baik, maka semakin mudah

bagi wajib pajak untuk memahami peraturan perundang-undangan

perpajakan yang berlaku, melaksanakan administrasi perpajakan, seperti

menghitung pajak terutang atau mengisi surat pemberitahuan dan dapat

memahami sanksi baik sanksi administrasi maupun sanksi pidana fiskal.

3) Kualitas Petugas Pajak (Intelektual, Keterampilan, Integritas dan Moral

23

Kualitas petugas pajak sangat menentukan efektivitas

undang-undang dan peraturan perpajakan. Petugas pajak yang berhubungan

dengan masyarakat petugas pajak harus memiliki intelektualitas tinggi,

terlatih baik dan bermoral tinggi. Petugas pajak hendaknya menyadari

bahwa semua tindakan yang dilakukan serta sikap terhadap wajib pajak

dalam rangka pelaksanaan tugasnya mempunyai pengaruh langsung

terhadap kepercayaan masyarakat akan sistem perpajakan dan keputusan

yang adil.

4) Sistem Administrasi Perpajakan yang Tepat

Administrasi perpajakan hendaknya merupakan prioritas tertinggi

karena kemampuan pemerintah untuk menjalankan fungsinya secara

efektif bergantung kepada jumlah uang yang dapat diperolehnya melalui

pemungutan pajak. Sistem administrasi memegang peranan penting yaitu

sebagai kunci strategis dalam organisasi pengadministrasian.

2.2 Kerangka Pemikiran

2.2.1 Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak

Sanksi pajak merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan

kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak

melanggar norma perpajakan (Mardiasmo,2006:47) Sanksi pajak dibuat untuk

mendukung agar wajib pajak mematuhi peraturan perpajakan. Kepatuhan wajib

pajak akan ditentukan berdasarkan persepsi wajib pajak tentang seberapa kuat

24

Tingkat kepatuhan wajib pajak dapat dipengaruhi beberapa faktor, di

antaranya adalah persepsi wajib pajak tentang sanksi perpajakan dan kesadaran

wajib pajak. Terdapat undang-undang yang mengatur tentang ketentuan umum

dan tata cara perpajakan. Agar peraturan perpajakan dipatuhi, maka harus ada

sanksi perpajakan yang tegas bagi para pelanggarnya. Wajib pajak akan

memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan

akan lebih banyak merugikannya (Nugroho, 2006)

Menurut Simon James et al (n.d.) yang dikutip oleh Gunadi (2005), pengertian kepatuhan pajak (tax compliance) adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang

berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan

ataupun ancaman, dalam penerapan sanksi baik hukum maupun administrasi. Safri

Nurmantu yang dikutip oleh Siti Kurnia Rahayu (2010:138), mendefinisikan

kepatuhan perpajakan sebagai suatu keadaan dimana wajib pajak memenuhi

semua kewajiban perpajakan dan melaksanakan hak perpajakannya

Menurut Mohammad Zain (2007:35) menyatakan bahwa

“Sesungguhnya tidak diperlukan suatu tindakan apabila dengan rasa takut

dan ancaman hukuman (sanksi dan pidana) saja wajib pajak sudah akan

mematuhi kewajiban perpajakannya.perasaan takut tersebut merupakan alat

pencegah ampuh untuk mengurangi peyelundupan pajak atau kelalaian pajak.jika

hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak

pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya “

25

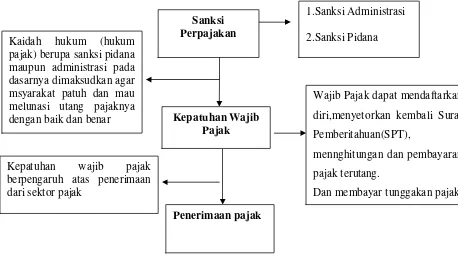

“Kaidah hukum (hukum pajak) berupa sanksi pidana maupun administrasi

pada dasarnya dimaksudkan agar msyarakat patuh dan mau melunasi utang

pajaknya dengan baik dan benar “

Hasil penelitian Muliari dan Setiawan (2010) menemukan bahwa sanksi

pajak memiliki pengaruh positif pada kepatuhan wajib pajak.

2.2.2 Kepatuhan Wajib Pajak terhadap Penerimaan Pajak

Kenyataan yang ada di Indonesia menunjukkan tingkat kepatuhan masih

rendah, hal ini bisa dilihat dari belum optimalnya penerimaan pajak yang

tercermin dari tax gap dan tax ratio.Menurut Widi Widodo (2010) menjelaskan “Jika angka kepatuhan pajak rendah maka secara otomatis akan

berdampak pada rendahnya penerimaan pajak sehingga menurunkan tingkat

penerimaan APBN pula.” Sedangkan menurut Indra Ismawan (2001 : 11) yang menjelaskan bahwa :

“Permasalahan tax compliance ini menjadi penting artinya karena apabila tidak ada kepatuhan atau compliance maka akan menimbulkan tindakan penghindaran, penyelundupan dan pelalaian pajak yanga pada akhirnya akan

berimbas pada penurunan penerimaan pajak negara”

Menurut Mustikasari (2007:3) untuk mencapai target pajak, perlu

ditumbuhkan terus menerus kesadaran dan kepatuhan masyarakat wajib pajak

untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku.

Mengingat kesadaran dan kepatuhan wajib pajak merupakan faktor penting bagi

peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang

26

Sementara hasil penelitian yang dilakukan oleh Ikhsan budi R (2007)

yaitu Peran serta masyarakat wajib pajak dalam memenuhi kewajiban pembayaran

pajak berdasarkan perpajakan sangat diharapkan,sehingga kepatuhan wajib pajak

dalam membayar pajak merupakan posisi strategis dalam peningkatan penerimaan

pajak . menurut John Hutagaol, Wing Wahyu Winarno, dan Arya Pradipta (2007)

juga mengungkapkan mengenai keterkaitan antara kepatuhan pajak dengan

penerimaan pajak yaitu bahwa Kepatuhan wajib pajak berpengaruh atas

[image:34.612.96.554.333.589.2]penerimaan dari sektor pajak..

Gambar 2.1 Skema Kerangka Pemikiran

2.2.3 Hasil Penelitian Sebelumnya Sanksi Perpajakan

1.Sanksi Administrasi

2.Sanksi Pidana Kaidah hukum (hukum

pajak) berupa sanksi pidana maupun administrasi pada dasarnya dimaksudkan agar msyarakat patuh dan mau melunasi utang pajaknya

dengan baik dan benar Kepatuhan Wajib Pajak

Wajib Pajak dapat mendaftarkan

diri,menyetorkan kembali Surat

Pemberitahuan(SPT),

mennghitungan dan pembayaran

pajak terutang.

Dan membayar tunggakan pajak

Penerimaan pajak Kepatuhan wajib pajak

27

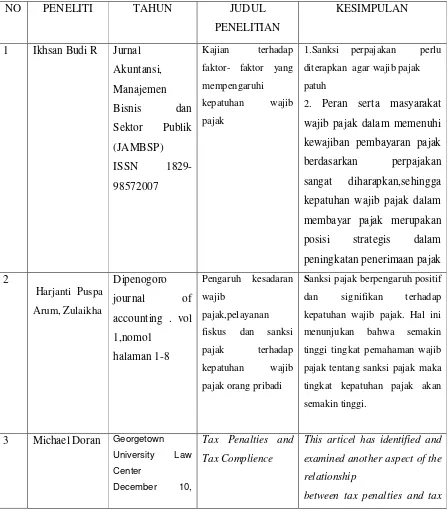

Berikut adalah hasil penelitian sebelumnya tentang variabel yang penulis

[image:35.612.96.544.195.706.2]tuliskan :

TABEL 2.1

Hasil Penelitian Sebelumnya

NO PENELITI TAHUN JUDUL

PENELITIAN

KESIMPULAN

1 Ikhsan Budi R Jurnal

Akuntansi,

Manajemen

Bisnis dan

Sektor Publik

(JAMBSP)

ISSN

1829-98572007

Kajian terhadap

faktor- faktor yang

mempengaruhi

kepatuhan wajib

pajak

1.Sanksi perpajakan perlu

diterapkan agar wajib pajak

patuh

2. Peran serta masyarakat

wajib pajak dalam memenuhi

kewajiban pembayaran pajak

berdasarkan perpajakan

sangat diharapkan,sehingga

kepatuhan wajib pajak dalam

membayar pajak merupakan

posisi strategis dalam

peningkatan penerimaan pajak

2

Harjanti Puspa

Arum, Zulaikha

Dipenogoro

journal of

accounting . vol

1,nomo1

halaman 1-8

Pengaruh kesadaran

wajib

pajak,pelayanan

fiskus dan sanksi

pajak terhadap

kepatuhan wajib

pajak orang pribadi

Sanksi pajak berpengaruh positif

dan signifikan terhadap

kepatuhan wajib pajak. Hal ini

menunjukan bahwa semakin

tinggi tingkat pemahaman wajib

pajak tentang sanksi pajak maka

tingkat kepatuhan pajak akan

semakin tinggi.

3 Michael Doran Georgetown University Law Center

December 10,

Tax Penalties and Tax Complience

This articel has identified and examined another aspect of the relationship

28

2008

Harvard Journal

on Legislation,

Vol. 46, 2009

compliance—one that generally has been

overlooked by the existing literature. Tax penalties not only support tax compliance, they also define it. Tax penalties determine the standards of conduct

that the law imposes on taxpayers; they distinguish compliant taxpayers

from non-compliant taxpayers. 4 Dahliana

Hasan

Mimbar hukum

volume

20,nomor ,juni

2008 halaman

193-410

Pelaksanaan tax compliance dalam upaya optimalisasi

penerimaan pajak

di kota Yogyakarta

Tax compliance (kepatuhan pajak) sangat dibutuhkan

untuk mengoptimalkan

penerimaan pajak

5 Euphrasia Susy

Suhendra

Jurnal Ekonomi

Bisnis No. 1,

Volume 15,

April 2010 58

Pengaruh tingkat

kepatuhan wajib

pajak badan

terhadap

peningkatan

penerimaan pajak

penghasilan badan

tingkat kepatuhan yang masih

rendah, hal ini bisa dilihat dari

belum optimalnya penerimaan

pajak yang tercermin dari tax gap dan tax ratio

6 John

hutagaol,wing

wahyu

winarno,

Arya pradipta

ISSN 1829-9857

(JAMBSP Vol.3

No.3- Juni 2007:

288-310)

Strategi

meningkatkan

kepatuhan wajib

pajak

Kepatuhan wajib pajak

berpengaruh atas penerimaan

dari sector pajak

29

Gambar 2.2

Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2009:93) mengungkapkan bahwa pengertian hipotesis adalah

sebagai berikut: “Hipotesis merupakan jawaban sementara terhadap rumusan

masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun

dalam bentuk kalimat pertanyaan”.

Maka untuk memperoleh jawaban yang benar dari hipotesis penulis yang

telah disebut pada kerangka penelitian, maka hipotesis penelitian ini adalah

sebagai berikut :

H1= Sanksi Pepajakan berpengaruh terhadap kepatuhan wajib pajak pada KPP

di Kanwil Jawa Barat 1 .

H2= Kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak pada KPP

di Kanwil Jawa Barat 1.

H3= Seberapa besar pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib

Pajak dan implikasinya terhadap Penerimaan Pajak pada KPP di Kantor

86

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh Sanksi

Perpajakan terhadap Kepatuhan Wajib Pajak dan Implikasinya Pada Penerimaan

Pajak maka pada bagian akhir dari penelitian penulis menarik kesimpulan,sekaligus

memberikan saran sebagai berikut

5.1 Kesimpulan

Berdasarkan Hasil Penelitian mengenai pengaruh sanksi perpajakan terhadap

kepatuhan wajib pajak dan implikasinya pada penerimaan pajak di Kantor Pelayanan

Pajak Pratama di wilayah bandung dapat ditarik kesimpulan sebagai berikut :

1.

Sanksi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak

dengan arah positif yang artinya apabila sanksi perpajakan tinggi maka

kepatuhan wajib pajak akan meningkat . Besarnya pengaruh sanksi perpajakan

terhadap kepatuhan wajib pajak dipengaruhi sebesar 78,8% sementara sisa

nya di 21,9% dipengaruhi oleh variable lain di luar sanksi perpajakan.Dalam

tanggapan responden mengenai sanksi perpajakan dapat disimpulkan bahwa

kurang baik ini terlihat dari jawaban responden mengenai indikator sanksi

87

2.

Kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak yang artinya

apabila kepatuhan pajak meningkata maka penerimaan pajak pun akan

meningkat . besarnya pengaruh kepatuhan wajib pajak terhadap penerimaan

pajak adalah sebesar pada kantor pelayanan pajak prataa yang ada di wilayah

bandung dapat dikatakan kurang baik,tercermin dari 78.3% yang artinya nilai

tersebut memiliki arti bahwa perubahan kepatuhan wajib pajak dipengaruhi

oleh penerimaan pajak sebesar 21,7 % dipengaruhi oleh variable lain diluar

kepatuhan perpajakan . presentase total skor tanggapan responden yang

termasuk dalam kriteria kurang baik artinya kepatuhan wajib pajak yang

meliputi Wajib pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundangan-undangan perpajakan ,Mengisi formulir pajak dengan

lengkap dan jelas,Menghitung jumlah pajak yang terutang dengan benar dan

Membayar pajak yang terutang tepat pada waktunya yang secara menyeluruh

tingakat kepatuhan wajib pajak masih rendah.

3.

Hasil penelitian sanksi perpajakan terhadap kepatuhan wajib pajak dan

impilikasinya Penerimaan pajak hanya sebesar 61,7% ini menjawab

fenomena yang terjadi yaitu realisasi penerimaan pajak tahun 2012 meleset

dari target APBN-Perubahan. Sampai akhir Desember 2012, penerimaan

pajak mencapai Rp 980,1 triliun atau 3,6 persen lebih rendah dari target

sebesar Rp 1.016,2 triliun Dilihat dari masing-masing KPP di wilayah Kanwil

88

dibandingkan dengan target penerimaan pajak pada tahun 2012, sementara

satu KPP tingkat pencapaian penerimaan pajak masih kurang.

5.2

Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa sanksi perpajakan

telah terbukti membawa pengaruh yang positif terhadap kepatuhan wajib pajak dan

Penerimaan Pajak maka peneliti memberikan saran yang dapat dijadikan masukkan

kepada Kantor Pelayanan Pajak Pratama Wilayah Bandung sebagai berikut:

1.

Sanksi perpajakan masih banyak dilakukan karena sanksi yang kurang tegas

yang diberikan oleh dirjen maka dari itu cara mengatasi masalah yaitu sistem

remunerasi di kantor pajak perlu segera ditinjau ulang dan pengawasan

terhadap pegawai pajak diperketat.

2.

Kepatuhan wajib pajak belum dikatakan baik atau kurang baik karena masih

banyak wajib pajak yang terlambat dalam menyetorkan kembali surat

pemberitahuan.oleh karena itu bagi wajib pajak bagi pihak pelayanan pajak

harus mengingatkan wajib pajak agar selalu menyetorkan kembali surat

pemberitahuan tepat waktu. adanya pemeriksaan pajak diharapkan dapat

meningkatkan kepatuhan wajib pajak yang nantinya dapat meningkatkan

penerimaan pajak.

3.

Penerimaan pajak di Kantor Pelayanan Pajak Pratama di Kanwil Jabar 1

masih belum mencapai target yang ditetapkan, oleh karena itu perlu dilakukan

sanksi tegas serta kepatuhan dari wajib pajak agar kedepannya mampu

PENGARUH SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK DAN IMPLIKASINYA PADA PENERIMAAN PAJAK

(Survey pada KPP Pratama di Kanwil Jabar 1)

RENNY SRI UTAMI

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

Tax penalties are sanctions for taxpayers who do not meet its obligations in accordance with the provisions of laws and regulations applicable tax ,While tax compliance a condition where the taxpayer meets all taxation obligations and implement taxation rights and tax revenue the state is the dominant source of financing for both routine and development expenditures. The purpose of this study was to determine the effect of tax collection to tax compliance and implications of Tax revenue at small taxpayers office in Bandung.

The method used used this research is descriptive and verification method. The test statistic used is the calculation of the path correlation, coefficient of determination, hypothesis testing using SPSS 17.0 software for windows.

The results of this study indicate that the implementation tax penalties to the tax compliance and implication of tax revenue at small taxpayers Office in Bandung.There is a relationship between the implementation tax penalties to the tax compliance and implication of tax revenue at small taxpayers Office in Bandung 61,7%.

Keywords : Tax Penalties,Tax Compliance,Tax Revenue

I. PENDAHULUAN

Penerimaan pajak merupakan sumber pembiayaan Negara yang dominan baik

untuk belanja rutin maupun pembangunan (Suryadi:2006).Dalam meningkatkan penerimaan

pajak wajib pajak merupakan salah satu aspek penting dan merupakan tulang punggung

penerimaan pajak,semua kegiatan wajib pajak dalam menjalankan kewajiba perpajakannya telah

diatur dalam Ketentuan Umum dan Tata Cara Perpajakan (KUP),hal ini tentunya sebagai upaya

Direktorat Jenderal Pajak untuk memberikan pemahaman kepada masyarakat pada umumnya

dan Wajib Pajak tentang pajak dan betapa penting nya pajak bagi suatu Negara dan juga semua

masyarakatnya (Moh Zain,2005).

Salah satu faktor menyebabkan penerimaan pajak yang sulit tercapai yaitu kepatuhan

wajib pajak yang rendah itu dibuktikan karena masyarakat selaku wajib pajak lupa, atau bahkan

mungkin mengabaikan kewajibannya untuk membayar pajak, khususnya pajak penghasilan

orang pribadi. Terlebih ditengah perubahan pandangan masyarakat terhadap seluruh aspek

penyelenggaraan pemerintahan, serta berbagai situasi yang muncul serta memberikan kesan

Sanksi perpajakan merupakan pemberian sanksi bagi wajib pajak yang tidak memenuhi

kewajibannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang

berlaku.Terdapat undang-undang yang mengatur tentang ketentuan umumdan tata cara

perpajakan. Agar peraturan perpajakan dipatuhi, maka harus adasanksi perpajakan bagi para

pelanggarnya. Wajib pajak akan memenuhikewajiban perpajakannya bila memandang bahwa

sanksi perpajakan akan lebih banyak merugikannya (Nugroho, 2006).

Penerimaan pajak Menurut Menteri keuangan Agus Martowardojo Realisasi penerimaan

pajak tahun 2012 meleset dari target APBN-Perubahan. Sampai akhir Desember 2012,

penerimaan pajak mencapai Rp 980,1 triliun atau 3,6 persen lebih rendah dari target sebesar Rp

1.016,2 triliun.Hal ini antara lain disebabkan oleh tidak tercapainya target penerimaan PPh

nonmigas, pajak lainnya, dan bea keluar.Menkeu memaparkan realisasi penerimaan pajak

penghasilan (PPh) mencapai Rp 464,7 triliun atau 90,3 persen dari target Rp 513,7 triliun dan

bea keluar mencapai Rp 21,2 triliun atau 91,5 persen dari target Rp 23,2 triliun ( Agus

Martowardojo:2012).

Menurut Direktur Jenderal Pajak Fuad Rahmany Penerimaan pajak pada tahun

depan seharusnya mencapai Rp2.000 triliun atau hampir dua kali lipat dibandingkan target

penerimaan pajak pada 2013. Namun, hal tersebut sulit tercapai karena tingkat kepatuhan wajib

pajak di Indonesia yang masih rendah.potensi penerimaan negara dari pajak masih sangat besar

karena rendahnya jumlah pembayar pajak, baik wajib pajak badan maupun orang pribadi. Dia

mengatakan, dari 22 juta perusahaan yang ada di Indonesia, baru sekitar 502 ribu perusahaan

yang membayar pajak. Sedangkan untuk orang pribadi, baru terdapat 25 juta dari 110 juta

pekerja yang sudah membayar pajak (PPh).(Fuad Rahmany:2012).

.Menurut Kepala Kantor Direktorat Jendral Pajak Wilayah Jabar Ajat Djatnika,

tingkat kepatuhan wajib pajak di wilayah Jawa Barat (Jabar) masih tergolong rendah. tingkat

kepatuhannya hanya 41 persen. Jumlah wajib pajak (WP) di wilayah kerja Jabar mencapai

sekitar 3 juta, namun hanya 1,3 juta yang melaporkan Surat Pemberitahuan Pajak Tahunan

(SPT). Itu sekitar 41 persen dari total wajib pajak(Adjat Djatnika,2012). Tingkat kepatuhan

masyarakat di Jabar untuk membayar pajak masih terbilang rendah. Tahun lalu (2012) dari

jumlah wajib pajak sebanyak 1,2 juta orang, tingkat kepatuhannya hanya 55 persen (Adjat

Djatnika,2013)

Sanksi perpajakan terjadi pada Kasus pemerasaan terhadap wajib pajak oleh

Pargono Riyadi, penyidik kantor pajak.menurut Oce Madril (2013) menilai sanksi tidak tegas

membuat kejadian ini berulang.Oce menyebut Direktorat Jenderal (Dirjen) Pajak sudah

melakukan reformasi birokrasi dan remunerasi yang tinggi. Akan tetapi penerapan sanksinya

mesti dipertegas. Menurutnya Jika masih ada yang main-main maka treatmentnya

sederhana,maka akan dikenakan sanksi keras,Sanksi keras yang dimaksud bisa berupa

Kasus Lainnya yaitu Sepanjang triwulan pertama tahun 2013 dirjen pajak telah memberi

sanksi kepada 54 pegawai pajak karena melanggar aturan.Dari jumlah itu, 35 pegawai

diantaranya mendapat sanksi ringan, 9 pegawai sanksi sedang dan 10 pegawai sanksi berat.

Namun tidak ada penjelasan detil sanksi tersebut (Dedi Rudaedi,2013).

Rumusan Masalah

1. Seberapa besar pengaruh Sanksi Perpajakan terhadap Kepatuhan wajib pajak pada

KPP di kanwil Jawa Barat 1.

2. Seberapa besar Kepatuhan wajib pajakterhadap Penerimaan Pajak pada KPP di

Kanwil Jawa Barat 1.

3. Seberapa Besar Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak dan

Implikasinya pada Penerimaan Pajak pada KPP di Kanwil Jawa Barat 1.

Maksud dan Tujuan Penelitian

Maksud penulis melakukan penelitian ini semata-mata adalah untuk mengumpulkan data

sebagai bukti empiris dari model penelitian yang dikaji, yaitu sanksi perpajakan terhadap

kepatuhan pajak dan implikasinya pada penerimaan pajak

Adapun tujuan dari penelitian ini adalah

1. Untuk mengetahui seberapa besar Sanksi Pajak terhadap Kepatuhan wajib pajak

pada KPP di kanwil Jawa Barat 1.

2. Untuk mengetahui seberapa besar Kepatuhan Wajib Pajak terhadap Penerimaan

pajak pada KPP di Kanwil Jawa Barat 1.

3. Untuk Mengetahui seberapa besar pengaruh Sanksi perpajakan terhadap kepatuhan pajak dan implikasinya terhadap penerimaan pajak pada KPP di Kantor Wilayah

Jabar 1.

Kegunaan Penelitian Kegunaan Praktis

Hasil penelitian ini di harapkan dapat bermanfaat dengan menambah pengetahuan akan

kepatuhan wajib pajak dapat di jadikan sumber informasi untuk menentukan penerimaan pajak

pada KPP di Kantor Wilayah Jabar 1

Kegunaan Akademis

1. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh Sanksi Perpajakan Terhadap

Kepatuhan Wajib Pajak dan Implikasinya Terhadap Penerimaan pajak pada KPP di Kantor

2. Bagi Penulis

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah

pengetahuan,dan juga memperoleh gambaran langsung tentang Pengaruh Sanksi

Perpajakan Terhadap Kepatuhan Wajib Pajak dan Implikasinya Terhadap Penerimaan pajak

pada KPP di Kantor Wilayah Jabar I.

3. Bagi Peneliti Lain

Penelitian ini dapat ,menjadi bahan refrerensi untuk perbaikan atau pengembangan

materi bagi peneliti lain yang ingin mengkaji di bidang atau masalah yang sama.

II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS Sanksi Perpajakan

Menurut Mardiasmo (2006:47) menyatakan bahwa Sanksi perpajakan Merupakan jaminan bahwa ketentuan perundang undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegahan (preventif) agar wajib pajak tidak melanggar norma perpajakan.

Selain itu menurut Sony Devano dan Siti Kurnia Rahayu (2006:198) sebagai berikut: sanksi perpajakan terdiri dari sanksi administrasi dan sanksi pidana,sanksi administrasi dapat dijatuhkan apabila wajib pajak melakukan pelaggara terutama atas kewajiban yang ditentukan dalam UU KUP dapat berupa sanksi administrasi bunga,denda dan kenaikan.sedangkan sanksi pidana bisa berupa hukuman kurungan dan hukuman penjara.

Kepatuhan Wajib Pajak

Menurut Safri Nurmantu yang dikutip oleh Siti Kurnia Rahayu (2010:138), menyatakan bahwa Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

Selain itu menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia Rahayu (2010:139) menyatakan bahwa kepatuhan Wajib Pajak dapat didefinisikan dari

1) Kewajiban Wajib Pajak dalam mendaftarkan diri.

2) Kepatuhan untuk menyetorkan kembali Surat pemberitahuan. 3) Kepatuhan dalam perhitungan dan pembayaran pajak terutang. 4) Kepatuhan dalam Pembayaran Tunggakan.

Penerimaan Pajak

Menurut Moh. Zain (2005) definisi Penerimaan pajak merupakan gambaran partisispasi

masyarakat dalam pembiayaan penyelenggaraan pemerintah dan pembangunan

Negara..apabila kontribusi penerimaan pajak semakin besar terhadap pembangunan, hal tersebut berarti bahwa pajak yang telah dipungut dari masyarakat akan dikembalikan secara tidak langsung kepada masyarakat dalam bentuk penyediaan sarana dan prasaran publik, menyediakan lapangan kerja, memberikan rasa aman dan nyaman.

Sedangkan Menurut H. Simanjuntak Timbul dan Mukhlis Imam (2012:30) adalah Penerimaan negara dari pajak merupakan salah satu komponen penting dalam rangka kemandirian pembiayaan pembangunan.

Kerangka Pemikiran

Keterkaitan Antara Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak

merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo,2006:47)

Menurut Mohammad Zain (2007:35) menyatakan bahwa sesungguhnya tidak diperlukan suatu tindakan apabila dengan rasa takut dan ancaman hukuman (sanksi dan pidana) saja wajib pajak sudah akan mematuhi kewajiban perpajakannya.perasaan takut tersebut merupakan alat pencegah ampuh untuk mengurangi peyelundupan pajak atau kelalaian pajak.jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya.

H1=Sanksi Pepajakan berpengaruh terhadap kepatuhan wajib pajak

Keterkaitan Antara Kepatuhan Wajib Pajak Terhadap Kepatuhan wajib pajak

Menurut Widi Widodo (2010) menjelaskan Jika angka kepatuhan pajak rendah maka secara otomatis akan berdampak pada rendahnya penerimaan pajak sehingga menurunkan tingkat penerimaan APBN pula.

Mustikasari (2007:3)mengemukakan untuk mencapai target pajak, perlu ditumbuhkan terus menerus kesadaran dan kepatuhan masyarakat wajib pajak untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Mengingat kesadaran dan kepatuhan wajib pajak merupakan faktor penting bagi peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang faktor-faktor yang berpengaruh terhadap kepatuhan wajib pajak.

H2= Kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak

H3= Seberapa besar pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak dan implikasinya terhadap Penerimaan Pajak

III OBJEK DAN METODE PENELITIAN

Objek Penelitian

Objek Penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian.objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2011:13) objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable

tentang sesuatu hal (variabel tertentu)

Dan objek Penelitian yang akan diteliti dalam penelitian ini adalah sanksi perpajakan,kepatuhan wajib pajak dan penerimaan pajak.

Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Dengan menggunakan metode penelitian ini, maka akan diketahui hubungan yang signifikan antara variable yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiono (2009:35), menyatakan bahwa definisi metode deskriptif adalah sebagai berikut metode deskriptif adalah penelitian yang dilakukan untuk mengetahui keberadaan variable mandiri, baik hanya pada satu variable atau lebih (variable yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variable itu dengan variable yang lain.

Operasionalisasi Variabel

1. Sanksi Perpajakan

Konsep Variabe :Sanksi perpajakan Merupakan jaminan bahwa ketentuan

perundang undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegahan (preventif) agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo:2006)

Indikator : 1. Sanksi Administrasi 2. Sanksi Pidana

(Sony Devano dan Siti Kurnia Rahayu,2006:198)

Skala : Ordinal

2. Kepatuhan Wajib Pajak

Konsep Variabel :Suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

(Safri Numantu dalam Siti Kurnia Rahayu, 2010:138)

Indikator : Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundangan-undangan perpajakan,Mengisi formulir pajak dengan lengkap dan jelas,Menghitung jumlah pajak yang terutang dengan benar,Membayar pajak yang terutang tepat pada waktunya (Moh.Zain,2007:31)

Skala : Ordinal

3.Penerimaan Pajak

Konsep Variabel : Penerimaan Pajak adalah pengelolaan penerimaan pajak dilakukan melalui instrumen kebijakan dan administrasi perpajakan

(John Hutagaol ,2007;8)

Indikator : Data Penerimaan pajak 2011

Skala : Rasio

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah data primer dan data sekunder dan dalam penelitian ini dengan cara menyebarkan kuesioner secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan.

Unit Analisis

Teknik Penarikan Sampel

Dalam penelitian ini penulis memggunakan sampling jenuh karena penulis menggunakan seluruh populasi yaitu adalah 5 KPP Pratama di Kanwil Jawa Barat I untuk dijadikan sempel dari penelitian itu sendiri.

Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah seberapa besar sanksi perpajakan terhadap kepatuhan wajib pajak dan implikasinya pada penerimaan pajak . Dengan memperhatikan karakteristik variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan analisis regresi dan korelasi

IV HASIL PENELITIAN DAN PEMBAHASAN

Analisis Deskriptif Sanksi Perpajakan

Persentase total skor tanggapan responden atas variabel sanksi perpajakan sebesar 36,40% berada di antara interval 36-52%. Dengan demikian dapat disimpulkan bahwa sanksi perpajakan dalam kategori kurang baik/ buruk. Selanjutnya bila dilihat berdasarkan indikator tampak bahwa persentase skor tanggapan responden pada semua indikator berada pada interval 36-52% yang termasuk dalam kategori kurang baik. Hal ini dapat disimpulkan sanksi perpajakan secara keseluruhan berada pada kategori kurang baik

Hasil penelitian sesuai dengan fenomena yaitu masih banyak pegawai pajak yang dikena sanksi,baik sanksi administrasi maupun sanksi pidana

Analisis Deskriptif Kepatuhan Wajib Pajak

Persentase total skor tanggapan responden atas variabel Kepatuhan Wajib Pajak

sebesar 43% berada di antara interval 36-52%. Dengan demikian dapat disimpulkan bahwa Kepatuhan Wajib Pajak dalam kategori kurang baik/ buruk. Selanjutnya bila dilihat berdasarkan indikator tampak bahwa persentase skor tanggapan responden pada semua indikator berada pada interval 36-52% yang termasuk dalam kategori kurang baik. Hal ini dapat disimpulkan Kepatuhan Wajib Pajak secara keseluruhan berada pada kategori kurang baik.

Hasil penelitian sesuai dengan fenomena bahwa kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak

Analisis Deskriptif Penerimaan Pajak

penerimaan pajak t erhadap t arget yang paling t inggi adalah KPP Prat ama Bandung Tegallega yait u sebesar 123.13 dan penerimaan pajak paling rendah adalah KPP M adya Bandung yait u sebesar 83.68.

Analisis Verifikatif

Pengujian Jalur Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak

Nilai standardized coefficients sebesar 0,888 pada tabel 4.21 merupakan nilai koefisien jalur Sanksi perpajakan terhadap Kepatuhan wajib pajak. Koefisien jalur adalah bobot pengaruh langsung variabel Sanksi perpajakan terhadap Kepatuhan wajib pajak.

Koefisien determinasi diperoleh dari mengkuadratkan nilai koefisien jalur, jadi koefisien determinasi sanksi perpajakan terhadap kepatuhan wajib pajak dihitung menggunakan rumus sebagai berikut.

R2 XY = (PXY )2= (0,888)2 = 0,788 atau 78,1%

perpajakanmemberikan pengaruh sebesar 78,8% terhadap Kepatuhan wajib pajak,sementara sisanya sebesar 21.2 % dipengaruhi oleh faktor-faktor lain diluar Sanksi perpajakan.

Uji hipotesis pengaruh antara sanksi perpajakan terhadap kepatuhan wajib pajak diperoleh nilai signifikansi < 5% (0,000<0,05) atau t hitung > t tabel (3.353 >2,07) maka Ho ditolak, artinya

terdapat pengaruh yang signifikan antara sanksi perpajakan terhadap kepatuhan wajib pajak.

Pengujian Jalur Kepatuhan Wajib Pajak terhadap Penerimaan Pajak

Nilai standardized coefficients sebesar 0,885 pada tabel 4.24 merupakan nilai koefisien jalur kepatuhan wajib pajak terhadap Penerimaan pajak.Koefisien jalur adalah bobot pengaruh langsung variabel kepatuhan wajib pajak terhadap Penerimaan pajak.

Koefisien determinasi diperoleh dari mengkuadratkan nilai koefisien jalur, jadi koefisien determinasi sanksi perpajakan terhadap kepatuhan wajib pajak dihitung menggunakan rumus sebagai berikut.

R2 XY = (PXY )2= (0,885)2 = 0,783 atau 78,3

Nilai koefisien determinasi dinterpretasikan sebagai besar pengaruh variabel eksogen terhadap variabel endogen. Jadi dari hasil penelitian ini diketahui bahwa kepatuhan wajib pajak memberikan pengaruh sebesar 78,3 % terhadap Penerimaan pajak,sementara sisanya sebesar 21.7 % dipengaruhi oleh faktor-faktor lain diluar peneriman pajak

Uji hipotesis pengaruh antara kepatuhan wajib pajak terhadap Penerimaan pajak diperoleh nilai signifikansi < 5% (0,000<0,05) atau t hitung > t tabel (3.292 >2,017) maka Ho ditolak, artinya

terdapat pengaruh yang signifikan antara kepatuhan wajib pajak terhadap Penerimaan pajak.

Pengujian jalur Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak dan Implikasinya Pada Penerimaan Pajak

Berdasarkan hasil penelitian, diperoleh kesimpulan yaitu terdapat pengaruh antara variabel sanksi perpajakan terhadap Kepatuhan wajib pajak dan implikasinya terhadap peneriaan pajak

Pengaruh langsung variabel Sanksi perpajakan terhadap Penerimaan pajak (PXY)2= (0,888) (0,888) = 0.788 (78,8%).

Pengaruh langsung variabel kepatuhan wajib pajak(Y) terhadap Penerimaan pajak (PYZ)2= (0,885) (0,885) = 0.783 (78.3%).

Maka dapat diperoleh pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak dan implikasinya pada penerimaan pajak pada KPP Pratama di Kanwil Jawa Barat 1 adalah 0,788 0,783 100 % = 61,7,8%

PEMBAHASAN

Pengaruh Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak

Dalam penelitian ini sanksi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak dan arahnya positif ini berarti apabila sanksi perpajakan tinggi maka kepatuhan wajib pajak akan meningkat.

Besarnya pengaruh sanksi perpajakan terhadap kepatuhan wajib pajak adalah sebesar 78,8 % dengan nilai hubungan sanksi perpajakan terhadap kepatuhan wajib pajak sebesar 0,693 dan hasil dari uji hipotesis pengaruh antara sanksi perpajakan terhadap kepatuhan wajib pajak (Y) diperoleh nilai signifikansi < 5% (0,000<0,05) atau thitung>t tabel (3,353>2,07) maka Ho

ditolak, artinya terdapat pengaruh yang signifikan antara sanksi perpajakan terhadap kepatuhan wajib pajak

Hal tersebut membuktikan hasil dari teori penghubung sanksi perpajakan dan kepatuhan perpajakan yang di kemukakan oleh (Mohamm