I. Pendahuluan

Bagian pendahuluan ini membahas latar belakang penelitian yang berfokus pada pentingnya analisis Break Even Point (BEP) dalam konteks usaha pengolahan pucuk daun teh, khususnya di Pabrik Teh Sumber Daun, Kabupaten Cianjur. Latar belakang ini menekankan persaingan ketat dalam industri teh, fluktuasi harga, dan pentingnya efisiensi bagi keberlangsungan usaha. Perumusan masalah mengidentifikasi tiga pertanyaan utama yang akan dijawab dalam penelitian, yaitu perhitungan BEP, analisis rentabilitas ekonomi, dan analisis sensitivitas BEP terhadap perubahan harga, biaya, dan produksi. Tujuan penelitian secara eksplisit menyatakan niat untuk menjawab pertanyaan-pertanyaan tersebut, sementara kegunaan penelitian menjelaskan manfaatnya bagi peneliti, pemerintah daerah, pabrik teh, dan penelitian selanjutnya. Secara keseluruhan, pendahuluan ini memberikan konteks yang kuat dan relevan bagi penelitian, memperkenalkan masalah, dan merumuskan tujuan serta manfaat yang jelas. Hal ini penting untuk menanamkan pemahaman awal yang komprehensif bagi mahasiswa tentang pentingnya analisis bisnis dalam konteks pertanian.

1.1 Latar Belakang

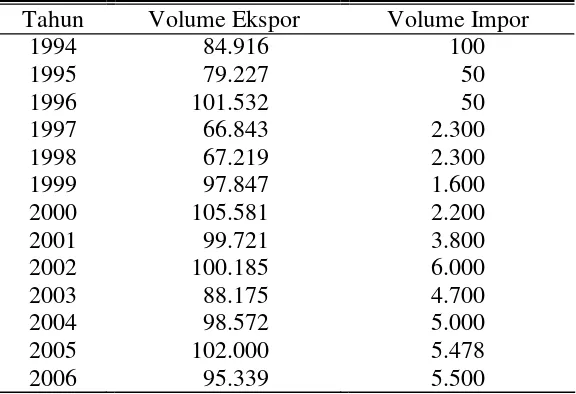

Sub-bab ini memberikan gambaran umum tentang industri teh di Indonesia, mencakup data produksi, ekspor-impor, dan tantangan yang dihadapi. Data kuantitatif tentang luas areal, produksi, dan produktivitas teh Indonesia disertakan untuk menunjukkan pentingnya sektor ini dalam perekonomian nasional. Persaingan internasional dan faktor-faktor yang mempengaruhi harga teh dibahas untuk memperkuat argumentasi perlunya analisis BEP. Pentingnya aspek ini dalam pembelajaran mahasiswa adalah untuk memahami konteks makro ekonomi yang mempengaruhi sektor pertanian, dan mengaplikasikan pengetahuan tersebut dalam analisis usaha. Mahasiswa diajak berpikir kritis mengenai strategi bisnis yang dibutuhkan agar usaha pertanian tetap kompetitif di pasar global. Dengan demikian, sub-bab ini penting untuk memberikan pondasi pemahaman yang kuat mengenai konteks industri sebelum mahasiswa mempelajari analisis BEP secara spesifik.

1.2 Perumusan Masalah

Sub-bab ini merumuskan tiga masalah penelitian yang spesifik dan terukur, berkaitan dengan perhitungan BEP, rentabilitas ekonomi, dan analisis sensitivitas. Pertanyaan-pertanyaan penelitian ini dirancang untuk mengarahkan mahasiswa pada proses analisis yang sistematis dan terstruktur. Dengan merumuskan masalah yang jelas, mahasiswa dilatih untuk mendefinisikan lingkup penelitian dan mengidentifikasi variabel-variabel yang akan dianalisis. Ini merupakan tahapan penting dalam proses penelitian, mengajarkan mahasiswa tentang bagaimana merumuskan hipotesis dan tujuan penelitian yang terarah. Pembelajaran yang diperoleh membantu mahasiswa untuk mengaplikasikan ketrampilan berpikir kritis dan sistematis, penting dalam menganalisis masalah bisnis nyata.

1.3 Tujuan Penelitian

Sub-bab ini secara eksplisit menyatakan tiga tujuan penelitian yang selaras dengan perumusan masalah. Tujuan-tujuan ini memberikan arahan yang jelas bagi proses penelitian dan membantu mahasiswa memahami tujuan akhir dari analisis. Ini menunjukan pentingnya penyusunan tujuan yang terukur dan terarah, penting dalam siklus penelitian. Pembelajaran yang diperoleh membantu mahasiswa dalam menetapkan tujuan yang spesifik, terukur, dapat dicapai, relevan, dan terikat waktu (SMART), hal ini penting dalam menyusun proposal penelitian atau proyek bisnis. Dengan tujuan yang jelas, mahasiswa memiliki arahan yang spesifik dan terukur dalam melakukan analisis.

1.4 Kegunaan Penelitian

Sub-bab ini menjelaskan manfaat praktis dari penelitian, baik bagi peneliti itu sendiri, pemerintah daerah, pabrik teh, dan para peneliti selanjutnya. Ini menekankan relevansi penelitian dan aplikasinya di dunia nyata. Melalui sub-bab ini, mahasiswa diajarkan tentang pentingnya penelitian untuk menghasilkan output yang bermanfaat dan aplikatif. Ini melatih mahasiswa untuk berpikir tentang dampak dan implikasi dari penelitian mereka, baik secara akademis maupun praktis. Kegunaan penelitian yang beragam menegaskan manfaat penelitian dalam konteks yang lebih luas, mengembangkan keterampilan komunikasi dan penyampaian hasil penelitian.

II. Landasan Teori

Bagian landasan teori menyediakan kerangka konseptual yang mendukung penelitian. Tinjauan pustaka mencakup penjelasan tentang tanaman teh, perusahaan, biaya tetap dan variabel, penerimaan, keuntungan, analisis BEP, rentabilitas ekonomi, dan analisis sensitivitas. Setiap konsep dijelaskan secara rinci dan dirujuk pada sumber-sumber ilmiah yang relevan. Penelitian terdahulu yang relevan juga dibahas untuk memperkaya kerangka teoritis. Bagian ini penting untuk memberikan pondasi pengetahuan yang kuat bagi mahasiswa tentang konsep-konsep kunci yang relevan dengan analisis BEP. Dengan pemahaman teori yang mendalam, mahasiswa dapat melakukan analisis yang lebih akurat dan bermakna. Penggunaan referensi ilmiah yang memadai dan penjelasan yang sistematis melatih mahasiswa untuk melakukan kajian literatur dan mengembangkan kerangka teori yang kokoh untuk penelitian mereka sendiri.

2.1 Penelitian Terdahulu

Sub-bab ini meninjau beberapa penelitian yang telah dilakukan sebelumnya terkait analisis BEP dan faktor-faktor yang mempengaruhinya di berbagai jenis usaha. Perbandingan dengan penelitian sebelumnya memperkaya wawasan dan memberikan perspektif yang lebih luas. Ini mengasah kemampuan mahasiswa untuk melakukan riset literatur dan menghubungkan penelitian mereka dengan karya-karya ilmiah sebelumnya. Melalui analisis penelitian sebelumnya, mahasiswa dapat mengidentifikasi celah pengetahuan, memperbaiki metodologi, dan merumuskan pertanyaan penelitian yang orisinil dan bermakna. Dengan demikian, sub-bab ini penting untuk mengembangkan wawasan dan keterampilan berpikir kritis mahasiswa.

2.2 Tinjauan Pustaka

Sub-bab ini memberikan penjelasan menyeluruh tentang konsep-konsep utama yang relevan dengan penelitian, seperti definisi dan perhitungan BEP, analisis rentabilitas, dan analisis sensitivitas. Penjelasan yang rinci dan sistematis akan membantu mahasiswa memahami teori-teori dasar yang mendasari analisis. Melalui penjelasan yang sistematis dan terstruktur, mahasiswa dilatih untuk memahami dan mengaplikasikan konsep-konsep kunci dalam analisis bisnis. Ini membantu dalam membangun pondasi yang kuat untuk melakukan analisis dan interpretasi data secara tepat dan akurat. Sub-bab ini membantu mengembangkan kemampuan mahasiswa dalam memahami dan mengaplikasikan konsep-konsep teoritis dalam praktik.

2.3 Kerangka Teori Pendekatan Masalah

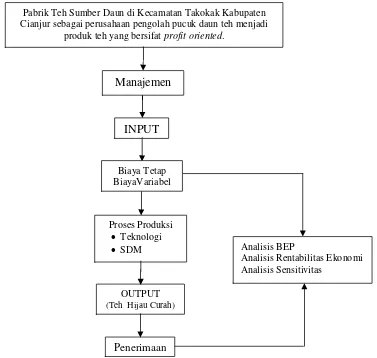

Sub-bab ini menjelaskan kerangka teori yang digunakan dalam penelitian, mencakup model analisis BEP dan hubungan antar variabel. Diagram atau gambar yang menjelaskan kerangka teori akan mempermudah pemahaman mahasiswa. Ini melatih mahasiswa untuk memvisualisasikan hubungan antar variabel dan mengembangkan model analisis yang tepat. Pemahaman yang kuat mengenai kerangka teori membantu mahasiswa dalam melakukan analisis secara sistematis dan terstruktur, dan memastikan bahwa analisis tersebut berdasarkan pada landasan teori yang kokoh. Sub-bab ini merupakan bagian penting dalam mengkomunikasikan metodologi penelitian dan memastikan konsistensi antara teori dan metode analisis yang digunakan.

III. Metode Penelitian

Bagian ini menjelaskan metodologi penelitian yang digunakan, mencakup metode dasar, lokasi penelitian, jenis dan sumber data, teknik pengumpulan data, dan metode analisis data. Metode deskriptif dengan studi kasus dijelaskan secara rinci, termasuk teknik purposive sampling. Metode analisis data yang digunakan, yaitu perhitungan BEP, rentabilitas ekonomi, dan analisis sensitivitas, dijelaskan dengan rumus dan langkah-langkah yang jelas. Ini penting untuk memberikan gambaran yang jelas dan transparan tentang proses penelitian yang dilakukan. Penjelasan yang rinci dan sistematis melatih mahasiswa untuk merancang metodologi penelitian yang tepat, sesuai dengan permasalahan dan tujuan penelitian. Dengan metodologi yang jelas dan terstruktur, mahasiswa mampu melakukan analisis data yang valid dan reliabel.

3.1 Metode Dasar Penelitian

Sub-bab ini menjelaskan metode dasar penelitian yang digunakan, yaitu metode deskriptif. Penjelasan detail tentang pendekatan deskriptif dalam penelitian akan memberikan gambaran yang jelas mengenai cara data dikumpulkan dan dianalisis. Ini memperkenalkan mahasiswa pada berbagai metode penelitian kuantitatif dan kualitatif, serta membantu mereka memilih metode yang paling sesuai dengan tujuan penelitian mereka. Dengan demikian, sub-bab ini memberikan dasar pemahaman bagi mahasiswa dalam melakukan seleksi metode penelitian yang tepat.

3.2 Metode Pengambilan Lokasi Penelitian

Sub-bab ini menjelaskan bagaimana lokasi penelitian dipilih, yaitu secara purposive sampling. Penjelasan mengenai alasan pemilihan lokasi dan bagaimana teknik purposive sampling dilakukan akan memberikan pemahaman yang komprehensif tentang strategi pengambilan sampel. Mahasiswa akan belajar tentang berbagai teknik pengambilan sampel dan bagaimana memilih teknik yang tepat sesuai dengan karakteristik populasi dan tujuan penelitian. Dengan demikian, sub-bab ini memberikan pemahaman tentang bagaimana memilih lokasi dan sampel penelitian yang relevan dan representatif.

3.3 Jenis dan Sumber Data

Sub-bab ini menjelaskan jenis data yang digunakan (kuantitatif dan/atau kualitatif) dan sumber data yang relevan. Ini penting untuk menunjukkan ketersediaan data dan bagaimana data tersebut diperoleh untuk penelitian. Mahasiswa akan belajar mengenai berbagai jenis data dan bagaimana mengidentifikasi sumber data yang valid dan reliabel untuk penelitian mereka. Dengan demikian, sub-bab ini mengajarkan mahasiswa tentang pentingnya mengidentifikasi sumber data yang akurat dan sesuai dengan kebutuhan penelitian.

3.4 Teknik Pengumpulan Data

Sub-bab ini menjelaskan teknik pengumpulan data yang digunakan, seperti wawancara, observasi, atau studi dokumen. Penjelasan detail akan membantu mahasiswa memahami bagaimana data dikumpulkan dan memastikan keakuratan data. Ini memperkenalkan mahasiswa pada berbagai teknik pengumpulan data dan membantu mereka memilih teknik yang sesuai dengan jenis data yang akan dikumpulkan. Dengan demikian, sub-bab ini mengajarkan mahasiswa tentang pentingnya menggunakan teknik pengumpulan data yang tepat dan valid.

3.5 Metode Analisis Data

Sub-bab ini menjelaskan secara rinci metode analisis data yang digunakan, termasuk perhitungan BEP, analisis rentabilitas ekonomi, dan analisis sensitivitas. Rumus dan langkah-langkah perhitungan dijelaskan secara sistematis. Ini mengajarkan mahasiswa tentang bagaimana mengolah dan menganalisis data secara kuantitatif untuk menjawab pertanyaan penelitian. Dengan demikian, sub-bab ini memberikan pengetahuan dan keterampilan praktis bagi mahasiswa dalam melakukan analisis data yang tepat dan akurat.

IV. Keadaan Umum Perusahaan

Bagian ini menjelaskan profil Pabrik Teh Sumber Daun, meliputi sejarah dan perkembangan perusahaan, struktur organisasi, dan kegiatan perusahaan. Informasi ini memberikan konteks spesifik bagi analisis BEP. Gambaran yang komprehensif tentang perusahaan akan membantu mahasiswa memahami faktor-faktor internal yang dapat mempengaruhi kinerja perusahaan. Dengan memahami konteks perusahaan, mahasiswa dapat melakukan interpretasi data yang lebih bermakna dan memberikan rekomendasi yang tepat sasaran.

4.1 Sejarah dan Perkembangan Perusahaan

Sub-bab ini menjelaskan sejarah berdirinya dan perkembangan Pabrik Teh Sumber Daun, termasuk faktor-faktor yang mempengaruhi pertumbuhannya. Informasi ini memberikan gambaran tentang perkembangan dan dinamika perusahaan yang terkait dengan konteks penelitian. Memahami sejarah dan perkembangan perusahaan akan membantu mahasiswa dalam menganalisis konteks dan latar belakang bisnis tersebut. Informasi ini memberikan konteks yang penting untuk memahami dinamika yang telah dialami perusahaan dan bagaimana hal tersebut mempengaruhi keputusan bisnis mereka.

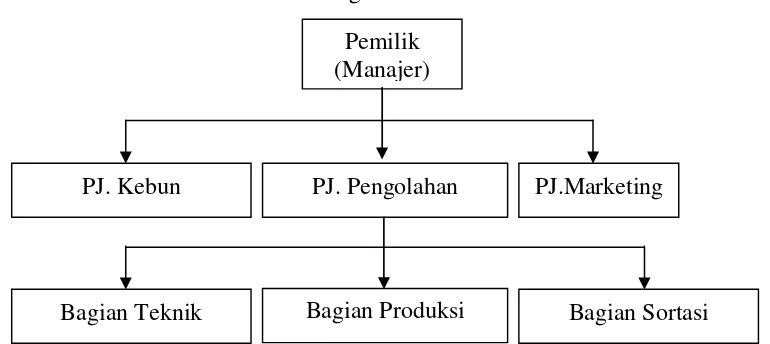

4.2 Struktur Organisasi

Sub-bab ini menjelaskan struktur organisasi Pabrik Teh Sumber Daun, termasuk pembagian tugas dan tanggung jawab masing-masing bagian. Informasi ini penting untuk memahami bagaimana perusahaan beroperasi dan bagaimana struktur organisasi dapat mempengaruhi efisiensi operasional. Ini memberikan gambaran tentang hirarki dan alur kerja dalam perusahaan. Pemahaman tentang struktur organisasi penting untuk analisis karena struktur tersebut berdampak pada bagaimana sumber daya dikelola dan keputusan dibuat. Memahami hal ini penting dalam analisis kinerja perusahaan dan dalam memberikan rekomendasi perbaikan.

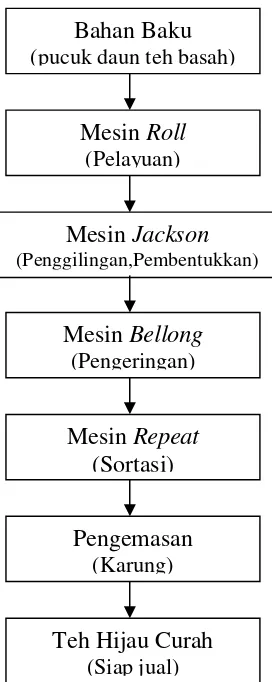

4.3 Kegiatan Perusahaan

Sub-bab ini menjelaskan kegiatan operasional Pabrik Teh Sumber Daun, termasuk proses produksi, pemasaran, dan distribusi produk. Penjelasan yang detail akan memberikan gambaran yang lengkap tentang kegiatan perusahaan. Memahami kegiatan operasional perusahaan akan membantu mahasiswa dalam mengidentifikasi faktor-faktor yang mempengaruhi efisiensi dan profitabilitas perusahaan. Informasi ini menjadi dasar untuk melakukan analisis yang lebih detail dan memberikan rekomendasi yang lebih relevan. Oleh karena itu, sub-bab ini penting sebagai pendukung analisis BEP.

V. Hasil Penelitian dan Pembahasan

Bagian ini menyajikan hasil analisis BEP, rentabilitas ekonomi, dan analisis sensitivitas, berdasarkan data yang telah dikumpulkan dan diolah. Hasil analisis disajikan secara sistematis dan diinterpretasikan berdasarkan kerangka teori yang telah dijelaskan sebelumnya. Pembahasan menjelaskan implikasi dari hasil analisis dan faktor-faktor yang mempengaruhinya. Bagian ini merupakan inti dari penelitian, di mana hasil analisis diinterpretasikan dan dikaitkan dengan teori yang telah dibahas sebelumnya. Dengan demikian, bagian ini menunjukkan kemampuan mahasiswa dalam mengolah data, menganalisis informasi, dan menarik kesimpulan yang bermakna.

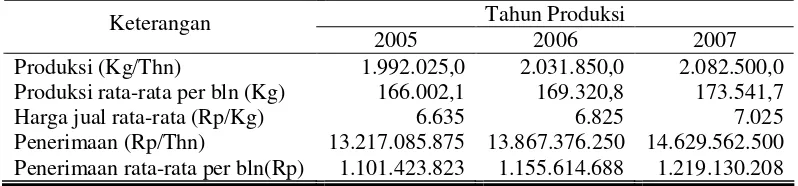

5.1 Analisis Produksi dan Penerimaan

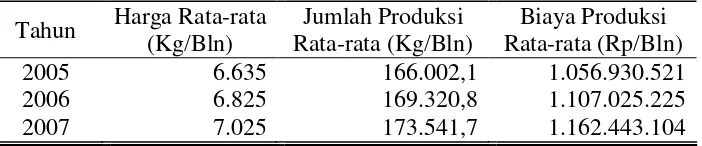

Sub-bab ini menganalisis data produksi dan penerimaan Pabrik Teh Sumber Daun selama periode penelitian. Hasil analisis ini akan menunjukkan tren produksi dan penerimaan, serta faktor-faktor yang mempengaruhinya. Ini memberikan gambaran tentang kinerja perusahaan dalam hal produksi dan penjualan, yang merupakan elemen penting dalam analisis BEP. Analisis ini membantu dalam mengidentifikasi faktor-faktor yang mendorong atau menghambat peningkatan produksi dan penjualan.

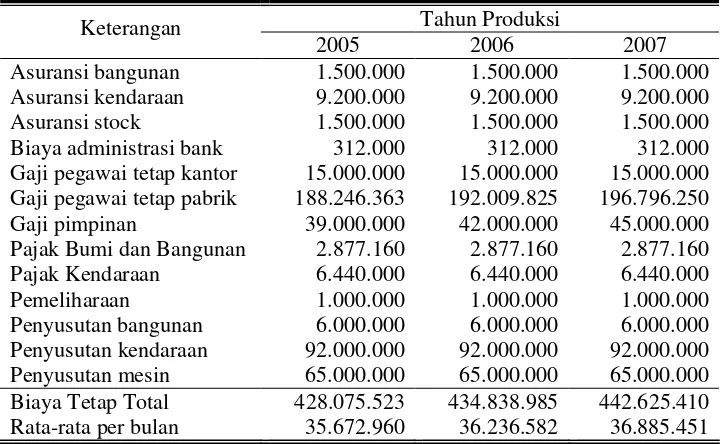

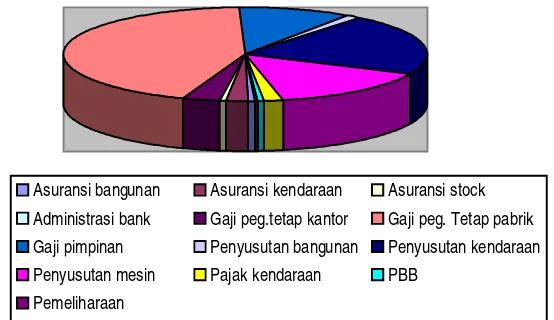

5.2 Analisis Penggunaan Biaya Tetap

Sub-bab ini menganalisis komponen biaya tetap yang dikeluarkan Pabrik Teh Sumber Daun. Analisis ini akan menunjukkan besarnya biaya tetap dan bagaimana biaya tetap tersebut mempengaruhi BEP. Ini memberikan pemahaman tentang struktur biaya perusahaan dan dampaknya terhadap profitabilitas. Analisis ini akan membantu dalam mengidentifikasi area potensi penghematan biaya tetap.

5.3 Analisis Penggunaan Biaya Variabel

Sub-bab ini menganalisis komponen biaya variabel yang dikeluarkan Pabrik Teh Sumber Daun. Analisis ini akan menunjukkan bagaimana biaya variabel tersebut mempengaruhi BEP dan profitabilitas. Ini memberikan gambaran tentang hubungan antara volume produksi dan biaya variabel. Analisis ini penting untuk mengidentifikasi area potensi penghematan biaya variabel.

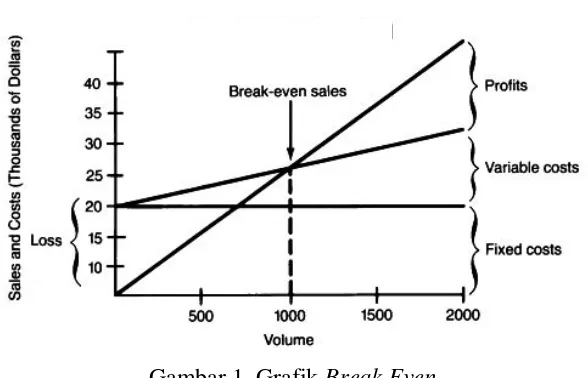

5.4 Analisis Break Even Point, Keuntungan, dan Rentabilitas Ekonomi

Sub-bab ini menyajikan hasil perhitungan BEP dalam unit dan rupiah, serta analisis keuntungan dan rentabilitas ekonomi Pabrik Teh Sumber Daun. Analisis ini akan menunjukkan kemampuan perusahaan untuk menghasilkan laba dan efisiensi operasional. Hasil analisis BEP, keuntungan, dan rentabilitas ekonomi perusahaan akan memberikan gambaran tentang kinerja keuangan perusahaan secara keseluruhan.

5.5 Analisis Sensitivitas

Sub-bab ini menganalisis sensitivitas BEP dan keuntungan terhadap perubahan harga jual produk, biaya produksi, dan jumlah produksi. Analisis ini akan menunjukkan risiko dan peluang yang dihadapi perusahaan. Ini akan memberikan pemahaman tentang bagaimana perubahan faktor-faktor tersebut dapat mempengaruhi kinerja keuangan perusahaan. Analisis sensitivitas memberikan informasi yang penting bagi perusahaan dalam pengambilan keputusan strategis.

5.6 Permasalahan

Sub-bab ini membahas permasalahan yang dihadapi Pabrik Teh Sumber Daun berdasarkan hasil analisis. Ini memberikan gambaran tentang tantangan yang dihadapi perusahaan dan area yang perlu diperbaiki. Sub-bab ini memberikan kesimpulan yang bermakna berdasarkan hasil analisis yang telah dibahas sebelumnya. Identifikasi masalah ini akan menjadi dasar rekomendasi dalam sub-bab berikutnya.

VI. Kesimpulan dan Saran

Bagian ini merangkum temuan penelitian dan memberikan saran yang relevan bagi Pabrik Teh Sumber Daun dan pihak-pihak terkait. Kesimpulan harus menjawab pertanyaan-pertanyaan penelitian yang telah dirumuskan sebelumnya. Saran yang diberikan harus berdasarkan pada hasil analisis dan permasalahan yang telah diidentifikasi. Bagian ini penting untuk menyimpulkan temuan penelitian dan memberikan rekomendasi yang bermanfaat.

6.1 Kesimpulan

Sub-bab ini merangkum temuan utama penelitian dan menjawab pertanyaan-pertanyaan penelitian yang telah dirumuskan. Kesimpulan harus ringkas, padat, dan jelas. Kesimpulan yang jelas dan terstruktur akan memberikan gambaran ringkasan dari seluruh analisis penelitian. Ini menguji kemampuan mahasiswa untuk meringkas informasi yang kompleks menjadi poin-poin penting.

6.2 Saran

Sub-bab ini memberikan saran yang relevan dan spesifik berdasarkan hasil penelitian, ditujukan kepada Pabrik Teh Sumber Daun dan pihak-pihak terkait. Saran harus memberikan arahan yang konkrit dan terukur untuk mengatasi permasalahan yang diidentifikasi. Saran yang bermakna menunjukkan kemampuan mahasiswa dalam memberikan rekomendasi yang bermanfaat dan terukur. Ini melatih mahasiswa untuk berpikir kritis dan memberikan solusi yang aplikatif berdasarkan temuan penelitian.