EVALUASI PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING PADA PT WIDYA DUTA GRAFIKA SURAKARTA

Teks penuh

Gambar

Dokumen terkait

MBG PUTRA MANDIRI menggunakan pendekatan full costing yaitu penentuan harga pokok pesanan yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok

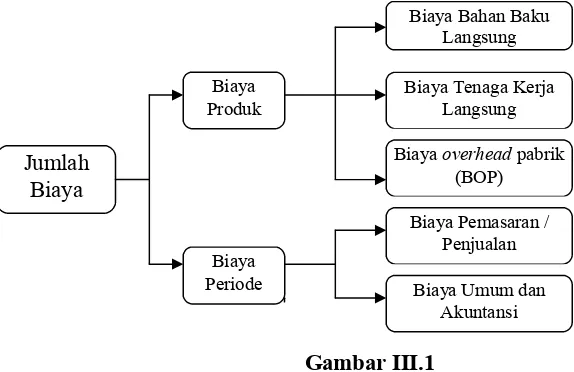

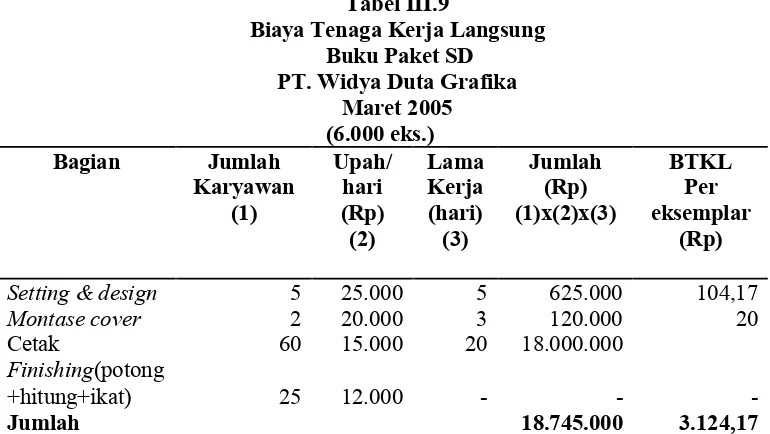

Biaya overhead pabrik dalam metode harga pokok pesanan terdiri dari biaya bahan penolong, biaya tenaga kerja tak langsung dan biaya produksi selain biaya bahan baku

Pendekatan full costing adalah metode penentuan harga pokok produksi yang menghitung semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan

“Metode harga pokok pesanan adalah cara penentuan harga pokok produksi dimana biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi per satuan produk

Widya Duta Surakarta, sehingga pelaksanaan Program Jaminan Sosial Tenaga Kerja bagi pekerja di PT Widya Duta Grafika Surakarta, sudah berjalan sesuai dengan Undang-Undang Nomor

“Metode harga pokok pesanan adalah cara penentuan harga pokok produksi dimana biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi per satuan produk

Pendekatan full costing adalah metode penentuan harga pokok produksi yang menghitung semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan

xii Tabel 01 Produk Perusahaan pada Tahun 2016 ...52 Tabel 02 Produksi pesanan spanduk pada Tahun 2016...53 Tabel 03 Biaya Bahan Baku oleh perusahaan ...55 Tabel 04 Biaya Tenaga