ANALISIS EFISIENSI EKONOMIS PRODUKSI MINYAK

GORENG PADA PERUSAHAAN MINYAK GORENG

(Studi kasus : Perusahaan orientasi ekspor dan orientasi lokal)

SKRIPSI

Oleh :

FAISAL HAKIM

050304047

DEPARTEMEN AGRIBISNIS

FAKULTAS PERTANIAN

ANALISIS EFISIENSI EKONOMIS PRODUKSI MINYAK GORENG PADA PERUSAHAAN MINYAK GORENG

(Studi kasus : Perusahaan orientasi ekspor dan orientasi lokal)

SKRIPSI

OLEH :

Faisal Hakim

050304047

Skripsi Sebagai Salah Satu Syarat Untuk Dapat Memperoleh Gelar Sarjana di Departemen Agribisnis, Fakultas Pertanian, Universitas Sumatera Utara,

Medan

Diketahui Oleh, Komisi Pembimbing

Ketua Anggota

(Ir. Diana Chalil, M.si, Ph.D) (Ir. Yusak Maryunianta, M.si)

DEPARTEMEN AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Faisal Hakim (050304047), dengan judul skripsi ”Analisis Efisiensi Ekonomis Minyak Goreng pada Perusahaan Minyak Goreng”, di Provinsi Sumatera Utara. Penelitian ini dibawah bimbingan bapak Ir. Thomson Sebayang, MT sebagai ketua komisi pembimbing dan ibu Ir. Diana Chalil, M.Si, Ph.D sebagai anggota komisi pembimbing.

Belakangan industri perkebunan banyak melakukan kegiatan integrasi vertikal, hal tersebut bertujuan agar mendapatkan efisiensi pada perusahaan, namun hal tersebut sering diindikasikan adanya monopoli dalam struktur pasar perkebunan, akibatnya hanya perusahaan yang besar saja yang dapat menguasai pasar. Adapun tujuan dari penelitian ini adalah untuk mengetahui bagaimana penerapan kegiatan integrasi vertikal pada perusahaan minyak goreng di Sumatera Utara. Penentuan daerah penelitian dilakukan secara purposive yaitu pada dua sampel perusahaan yang memproduksi minyak goreng. Metode pengambilan sampel dilakukan dengan metode purposive yaitu hanya perusahaan minyak goreng yang mendapatkan izin yang akan diteliti dari seluruh populasi yang sudah dikunjungi. oleh karena itu dari seluruh populasi sampel hanya dua perusahaan yang mendapatkan izin untuk dilakukan penelitian. Metode analisis data yang digunakan adalah analisis deskriptif dengan menjelaskan dan menguraikan bagaimana kegitan integrasi vertikal pada perusahaan minyak goreng di Sumatera Utara.

Hasil penelitian menunjukkan bahwa: Proses atau kegiatan integrasi vertikal yang dilakukan oleh perusahaan minyak goreng meliputi kegiatan pembelian dan penjualan. Faktor-faktor yang mempengaruhi perusahaan minyak goreng melakukan integrasi vertikal yaitu mutu produksi, fluktuasi produksi dan fluktuasi harga. Skala usaha dapat mempengaruhi sebuah perusahaan melakukan integrasi vertikal, perusahaan yang memiliki skala usaha yang besar akan lebih mudah memilih pasar atas produk yang dihasilkannya. Dengan skala usaha yang besar perusahaan akan lebih besar mendapat keuntungan dan lebih efisien. Orientasi pasar untuk perusahaan yang mempunyai skala usaha besar cenderung lebih banyak kerah internasional (Eksport) sementara itu perusahaan yang berskala kecil umumnya melakukan penjualan lokal saja

RIWAYAT HIDUP

Faisal Hakim, lahir di Medan pada tanggal 9 April 1986 anak dari Bapak Abdul Hakim Mohar dan Ibu Susilawati.

Tahun 2004 lulus dari Sekolah Menengah Umum dari SMU Negeri 2 Medan, dan pada tahun 2005 melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB), diterima di Fakultas Pertanian Universitas Sumatera Utara Departemen Agribisnis.

Selama masa perkuliahan penulis aktif mengikuti berbagai organisasi kemahasiswaan, antara lain Badan Kenaziran Mushola (BKM) Al-Mukhlisin FP-USU, Forum Silaturahmi Mahasiswa Muslim Sosial Ekonomi Pertanian (FSMM-SEP), Agriculture Tennis Club (ATC) FP-USU.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan skripsi ini dengan baik. Adapun judul dari skripsi ini adalah “ANALISIS EFISIENSI EKONOMIS PRODUKSI MINYAK GORENG PADA PERUSAHAAN MINYAK GORENG”.

Pada kesempatan ini penulis mengucapkan terima kasih kepada :

Bapak Ir. Diana Chalil, M.Si, Ph.D selaku Ketua Komisi Pembimbing yang telah meluangkan waktunya untuk membimbing penulis dalam penyelesaian skripsi ini.

Ibu Ir. Yusak Maryunianta, M.Si selaku Anggota Komisi Pembimbing yang telah banyak meluangkan waktunya untuk membimbing, memotivasi dan membantu penulis dalam penyempurnaan skripsi ini.

Bapak Ir. Luhut Sihombing, MP selaku Ketua Departemen SEP, FP-USU dan Ibu Dr. Salmiah, MS selaku Sekretaris Departemen SEP, FP-USU yang telah memberikan kemudahan dalam hal perkuliahan dan administrasi kegiatan organisasi saya di kampus.

Seluruh Dosen Departemen Sosial Ekonomi Pertanian Fakultas Pertanian Universitas Sumatera Utara yang telah membekali ilmu pengetahuan kepada penulis selama ini.

penulis selama menjalani kuliah, tak lupa kepada para abangda Andi Sahputra Siregar, Hendrawan Siregar dan Mulkan Hamonangan Siregar serta kakak tercinta Sri Herawati Siregar yang menjadi inspirasi saya selama ini dan atas semangat yang telah diberikan.

Terima kasih juga penulis ucapkan kepada teman-teman penulis di Departemen Agribisnis angkatan 2005 khususnya Tim Nasyid CHUVER (Hery, Hafiz, Nuzul, Syukran dan Reza) juga Budi yang telah banyak membantu penulis dalam menyelesaikan penulisan skripsi ini. Tak lupa pula kepada teman-teman seperjuangan di BKM Al-Mukhlisin dan FSMM SEP, serta sahabat-sahabat yang terus berjuang dijalan dakwah dimanapun berada. Semoga apa yang kita cita-citakan dapat terwujud dan semoga Allah SWT selalu memberikan yang terbaik untuk kita semua.

Akhirnya, penulis mengucapkan terima kasih dan semoga skripsi ini bermanfaat bagi kita semua.

Medan, Maret 2010

DAFTAR ISI

Identifikasi Masalah ... 5

Tujuan Penelitian ... 5

Kegunaan Penelitian ... 6

TINJAUAN PUSTAKA Tinjauan Pustaka ... 7

Landasan Teori ... 13

Kerangka Pemikiran ... 15

METODOLOGI PENELITIAN Metode Penentuan Daerah Penelitian ... 18

Metode Pengambilan Sampel...18

Metode Pengumpulan Data...19

Data Primer ... 19

Data Sekunder ... 19

Metode Analisis Data ... 20

Defenisi dan Batasan Operasional ... 20

Defenisi ... 20

DESKRIPSI PROFIL PERUSAHAAN

Perusahaan RBD Olein A ... 22

Unit Usaha ... 22

Produksi dan Produk ... 24

Integrasi Vertikal ... 28

Perusahaan RBD Olein B ... 31

Unit Usaha ... 31

Produksi dan Produk ... 32

Integrasi Vertikal ... 36

HASIL DAN PEMBAHASAN Proses atau Kegiatan Integrasi Vertikal ... 38

Perusahaan A ... 38

Faktor-faktor yang Mempengaruhi Integrasi Vertikal ... 48

Perusahaan A ... 48

Kegiatan Pembelian ... 48

Fluktuasi Produksi ... 48

Mutu Produksi ... 49

Kegiatan Penjualan ... 52

Fluktuasi Produksi TBS, CPO, RBD Olein ... 52

Fluktuasi Harga CPO dan RBD Olein ... 53

Perusahaan B ... 55

Kegiatan Pembelian ... 55

Fluktuasi Produksi ... 55

Mutu Produksi ... 56

Kegiatan Penjualan ... 58

Fluktuasi Produksi TBS, CPO RBD Olein ... 58

Fluktuasi Harga RBD Olein ... 59

Pengaruh Skala Usaha Terhadap Keputusan Integrasi Vertikal ... 60

Pengaruh Orientasi Pasar Terhadap Keputusan Integrasi Vertikal ... 62

DAFTAR TABEL

No. Hal.

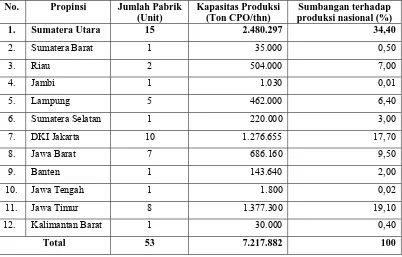

1. Jumlah dan Kapasitas Produksi Pabrik Minyak Goreng Asal Kelapa Sawit

dirinci Menurut Provinsi ... 18

2. Data Perusahaan yang Mengolah Minyak CPO di Sumatera Utara ... 19

3. Nama Lokasi, Produksi Kebun dan PKS milik Perusahaan A...23

4. Kapasitas Produksi TBS dan PKS Perusahaan A....…………...…………..28

5. Kapasitas Produksi TBS dan PKS Perusahaan B ... 36

6. Volume Penjualan RBD Olein Perusahaan B ke Pasar Lokal ... 46

DAFTAR GAMBAR

No. Hal.

1. Skema kerangka Pemikiran ... 17

2. Perkembangan Produksi RBD Olein Perusahaan A... 25

3. Perkembangan Harga CPO Domestik ... 25

4. Perkembangan Produksi RBD Stearin Perusahaan A ... 26

5. Produksi Fatty Acid Perusahaan A ... 27

6. Perkembangan Produksi RBD Olein Perusahaan B ... 33

7. Produksi RBD Stearin Perusahaan B...34

8. Perkembangan Produksi Fatty Acid Perusahaan B...35

9. Persentase Komposisi Pembelian TBS Kebun Sendiri dan Pihak III...38

10. Perbandingan Jumlah CPO diolah dan Jumlah Produksi RBD Olein Perusahaan A………...41

11. Perkembangan Harga CPO Internasional... 41

12. Jumlah Penjualan Ekspor dan Lokal RBD Olein Perusahaan A ... 43

13. Perbandingan Harga Lokal RBD Olein dan Harga Ekspor RBD Olein………...………...43

14. Persentase Komposisi Pembelian TBS Kebun Sendiri dan Pihak III Perusahaan B………....……...…....………..45

15. Persentase Pembelian TBS kepada Pihak III dan Kebun Sendiri ... 48

16. Perbedaan Rendemen TBS menjadi CPO antara Pihak III dan Kebun sendiri Perusahaan A………..……….50

18. Pekembangan Harga CPO Internasional dan Harga

RBD Olein Domestik……….54 19. Persentase Pembelian TBS Kepada Kebun Sendiri dan Pihak III………….55 20. Rendemen TBS menjadi CPO antara Pihak III dan Kebun

sendiri Perusahaan B……….56 21. Fluktuasi Produksi TBS,CPO dan RBD Olein Perusahaan B………...…….58 22. Pekembangan Produksi RBD Olein PT. B dan Harga

RBD Olein Domestik………...………59 23. Perbandingan persentase pembelian TBS

DAFTAR LAMPIRAN

No. Hal.

1. Produksi RBD Olein, RBD Stearin dan Fatty Acid Perusahaan A…………69

1a. Jumlah Produksi RBD Olein ... 69

1b. Jumlah Produksi RBD Stearin ... 69

1c. Jumlah Produksi Fatty Acid ... 69

2. Produksi RBD Olein, RBD Stearin dan Fatty Acid Perusahaan B…………70

2a. Jumlah Produksi RBD Olein ... 70

7. Harga CPO Internasional dan Harga RBD Olein Domestik ... 75

8. Produksi TBS dan Pembelian TBS Pihak III Perusahaan B ... 76

8a. Produksi TBS Kebun Perusahaan B ... 76

8b. Pembelian TBS dari Pihak III ... 76

9. Produksi TBS, CPO dan RBD Olein Perusahaan B ... 77

10. Rendemen Kebun Sendiri dan Pihak III Perusahaan B ... 78

10a. Rendemen TBS ke CPO Perusahaan B ... 78

10b. Rendemen TBS ke CPO Pihak III ... 78

11. Perbandingan Harga RBD Olein Domestik dan Produksi RBD Olein Perusahaan B ... 79

12. Harga CPO Internasional ... 80

13. Produksi CPO diolah Perusahaan A ... 81

ABSTRAK

Faisal Hakim (050304047), dengan judul skripsi ”Analisis Efisiensi Ekonomis Minyak Goreng pada Perusahaan Minyak Goreng”, di Provinsi Sumatera Utara. Penelitian ini dibawah bimbingan bapak Ir. Thomson Sebayang, MT sebagai ketua komisi pembimbing dan ibu Ir. Diana Chalil, M.Si, Ph.D sebagai anggota komisi pembimbing.

Belakangan industri perkebunan banyak melakukan kegiatan integrasi vertikal, hal tersebut bertujuan agar mendapatkan efisiensi pada perusahaan, namun hal tersebut sering diindikasikan adanya monopoli dalam struktur pasar perkebunan, akibatnya hanya perusahaan yang besar saja yang dapat menguasai pasar. Adapun tujuan dari penelitian ini adalah untuk mengetahui bagaimana penerapan kegiatan integrasi vertikal pada perusahaan minyak goreng di Sumatera Utara. Penentuan daerah penelitian dilakukan secara purposive yaitu pada dua sampel perusahaan yang memproduksi minyak goreng. Metode pengambilan sampel dilakukan dengan metode purposive yaitu hanya perusahaan minyak goreng yang mendapatkan izin yang akan diteliti dari seluruh populasi yang sudah dikunjungi. oleh karena itu dari seluruh populasi sampel hanya dua perusahaan yang mendapatkan izin untuk dilakukan penelitian. Metode analisis data yang digunakan adalah analisis deskriptif dengan menjelaskan dan menguraikan bagaimana kegitan integrasi vertikal pada perusahaan minyak goreng di Sumatera Utara.

Hasil penelitian menunjukkan bahwa: Proses atau kegiatan integrasi vertikal yang dilakukan oleh perusahaan minyak goreng meliputi kegiatan pembelian dan penjualan. Faktor-faktor yang mempengaruhi perusahaan minyak goreng melakukan integrasi vertikal yaitu mutu produksi, fluktuasi produksi dan fluktuasi harga. Skala usaha dapat mempengaruhi sebuah perusahaan melakukan integrasi vertikal, perusahaan yang memiliki skala usaha yang besar akan lebih mudah memilih pasar atas produk yang dihasilkannya. Dengan skala usaha yang besar perusahaan akan lebih besar mendapat keuntungan dan lebih efisien. Orientasi pasar untuk perusahaan yang mempunyai skala usaha besar cenderung lebih banyak kerah internasional (Eksport) sementara itu perusahaan yang berskala kecil umumnya melakukan penjualan lokal saja

METODE PENELITIAN

3.1. Metode Penetuan Daerah Penelitian

Daerah penelitian ditentukan secara purposive. Daerah penelitian yang

ditentukan yaitu Sumatera Utara dengan pertimbangan bahwa daerah tersebut

merupakan salah satu daerah yamg memiliki banyak pabrik minyak goreng di

Indonesia.

Tabel 1. Jumlah dan Kapasitas produksi pabrik Minyak Goreng asal kelapa sawit dirinci menurut propinsi.

No. Propinsi Jumlah Pabrik (Unit)

3.2. Metode Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahan minyak goreng di

Sumatera Utara yang jumlahnya sebanyak 15 unit.

Adapun metode pengambilan sample yang digunakan yaitu metode kasus

dimana sampel yang diambil berdasarkan izin dari perusahaan yang bersangkutan

dengan membandingkan antara perusahaan yang berorientasi domestik dan

ekspor. Dari 15 unit perusahaan minyak goreng tersebut hanya 2 perusahaan yang

bersedia dijadikan sampel (Syafrizal dan Paham, 2008).

Tabel 2. Data Perusahaan yang mengolah minyak CPO di Sumatera Utara

No. Nama Perusahaan Jenis Industri dan Komoditi Kap. Produksi

(TON)

Keterangan

1. PT. Berlian Eka Sakti Tangguh RBD Olein 123.120 Tdk mendapat Izin

2. PT. Prima Palm Indah Minyak Goreng Sawit 32.400 Tdk Beroperasi

3. PT. Astra Agro Niaga RBD Olein 101.000 Tdk mendapat Izin

4. PT. Jaya Baru Pertama Minyak Goreng Sawit 9.000 Tdk mendapat Izin

5. PT. Multi Mas Nabati Minyak Goreng Sawit 450.000 Tdk mendapat Izin

6. PT. Mitra Sawit Kumala Abadi Minyak Goreng Sawit 35.100 Tdk Beroperasi

7. PT. Sawit Malinda Edible Oil Cooking Oil 14.300 Tdk Beroperasi

8. PT. Singamas Jaya Perdana Minyak Goreng Sawit 70.200 Tdk Beroperasi

9. PT. Bintang Tenera Minyak Goreng dari CPO 10.500 Tdk Beroperasi

10. PT. SATU RBD Olein 44.942 Dapat Izin

11. PT. Musim Mas Minyak Goreng dari CPO 105.000 Tdk mendapat Izin

12. PT. Smart Tbk. Minyak Goreng dari CPO 117.600 Tdk mendapat Izin

13. PT. Pamina Adolina Minyak Goreng dari CPO 14.600 Tdk mendapat Izin

14. PT. DUA Minyak Goreng Sawit 8.000 Dapat Izin

15. PT. Sumatera Oil Minyak Goreng Sawit 32.433 Tdk Beroperasi

Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data primer dan data

sekunder. Data primer diperoleh dari hasil wawancara langsung dengan responden

dengan daftar pertanyaan yang telah dipersiapkan terlebih dahulu sesuai dengan

tujuan dan kebutuhan penelitian. Data sekunder diperoleh dari Dinas Perkebunan

Sumatera Utara, Badan Pusat Statistik Sumatera Utara dan instansi atau lembaga

yang terkait lainnya.

Metode Analisis Data

Untuk identifikasi masalah 1, yaitu mengenai Sarana produksi (Input)

yang dibutuhkan dalam memproduksi minyak goreng digunakan analisa deskriptif

kasus.

Untuk hipotesa 2, yaitu mengenai tingkat efisiensi produksi minyak

goreng digunakan analisa efisiensi ekonomis produksi. Secara rumus dapat ditulis

:

П = TR – TC

П = (Y. Py) – (X.Px)

Agar keuntungan mencapai maksimum maka turunan pertamanya harus sama

dengan dengan nol, dengan asumsi Px dan Py adalah konstan.

П = (Y. Py) – (X.Px)

d П = Py.d Y – Px = 0 d X d X

Py. MP = Px

NPM = 1 Px Dimana :

NPM = Nilai Produk Marjinal

Py = harga output

Px = harga input

П = keuntungan/laba

Y = output

X = input

Apabila :

NPM/Px >1, artinya penggunaan faktor produksi x (input x) belum efisien, untuk

mencapai efisien faktor produksi x (input x) perlu ditambah.

NPM/Px <1, artinya penggunaan faktor produksi x (input x) tidak efisien, untuk

mencapai efisien faktor produksi x (input x) perlu dikurangi.

NPM/Px =1, artinya penggunaan faktor produksi x (input x) telah efisien, untuk

mencapai efisien faktor produksi x (input x) perlu ditambah. Dalam praktiknya,

NPM/Px = 1 ini jarang ditemukan secara empiris. Makin dekat nilai NPM/Px ke

angka satu makin tinggi tingkat optimasi penggunaan suatu input dalam proses

produksi (Varian, 1987).

Untuk membentuk MP (Marginal Product) digunakan ∆Y/∆X = ( Y2 –

Y1)/ (X2 – X1).

Dimana :

∆X = Selisih antara output sesudah dengan output sebelum

Untuk identifikasi masalah 3, yaitu perbedaan efisiensi ekonomis antara

perusahaan yang berorientasi pasar lokal dengan perusahaan yang berorientasi

pasar ekspor digunakan metode analisis uji-t dua sampel tidak berhubungan

(independent sample t-test). Uji-t dua sampel tidak berhubungan ini adalah salah

satu metode pengujian hipotesis untuk mengetahui ada atau tidaknya perbedaan

rata–rata antara dua kelompok sampel yang tidak berhubungan. Jika ada

perbedaan, rata–rata manakah yang lebih tinggi.

Menurut Djalal, N dan Hardius Usman (2002), rumus Uji beda rata-rata (t-hitung)

adalah :

Kriteria uji :

t_hitung ≤ t_tabel ……….Ho diterima (H1 ditolak)

t_hitung > t_tabel ……….Ho ditolak (H1 diterima)

t_hitung ≥ t_tabel ……….Ho diterima (H1 ditolak)

t_hitung < t_tabel ……….Ho ditolak (H1 diterima)

Keterangan :

Ho = tidak ada perbedaan tingkat efisiensi ekonomis antara PT. SATU dengan PT.

DUA.

H1 = ada perbedaan tingkat efisiensi ekonomis antara PT. SATU dengan PT.

X1 =Nilai rata-rata efisiensi ekonomis untuk bahan baku CPO, Bleaching Earth,

Phosporic Acid dalam memproduksi minyak goreng (RBD Olein) dari PT.

SATU.

X2 = Nilai rata-rata efisiensi ekonomis untuk bahan baku CPO, Bleaching Earth,

Phosporic Acid dalam memproduksi minyak goreng (RBD Olein) dari PT.

DUA

n1 = Jumlah sampel variabel 1.

n2 = Jumlah sampel variabel 2.

S1 = Simpangan baku variabel 1

S2 = Simpangan baku variabel 2

Definisi dan Batasan Opersional

Untuk menghindari kesalahpahaman dalam penelitian ini maka dibuat

defenisi dan batasan opersional sebagai berikut :

Definisi

1. Minyak goreng kelapa sawit adalah minyak goreng yang berasal dari

minyak sawit (CPO) dengan pengolahan secara kering.

2. Crude Palm Oil (CPO) adalah minyak sawit yang berasal dari pengolahan

daging buah kelapa sawit.

3. Refined, Bleached, Deodorized (RBD) Olein adalah nama industri untuk

minyak goreng.

4. Efisiensi ekonomis adalah Penggunaan input secara optimum untuk

5. Fatty Acid adalah produk sampingan dari pengolahan minyak goreng yang

merupakan bahan baku pembuatan sabun dan besarnya kurang lebih 5 %

dari total output.

6. Refined, Bleached, Deodorized (RBD) Stearin adalah produk sampingan

dari pengolahan minyak goreng yang merupakan bahan baku pembuatan

margarine dan besarnya kurang lebih 35 % dari total output.

7. Sarana produksi (input) adalah semua yang dipakai dalam proses produksi

minyak goreng dan menyebabkan biaya.

8. Harga minyak goreng adalah harga minyak goreng non branded (curah)

yang dijual kepada konsumen minyak goreng.

9. AP (Average Product) adalah hasil rata – rata atau jumlah output dibagi

jumlah input yang dipakai.

10.MP (Marginal Product) adalah kenaikan hasil (output) yang disebabkan

oleh pertmabahan satu unit input.

11.Kurva Law of Deminishing Returns adalah kurva yang menggambarkan

kenaikan hasil berkurang, bila suatu faktor produksi ditambah terus dalam

suatu proses produksi maka mula – mula terjadi kenaikan hasil lalu

kenaikan hasil itu akan menurun sehingga penggunaan faktor produksi

harus optimum agar output yang dihasilkan optimum.

Batasan Operasional

1. Daerah penelitian adalah Provinsi Sumatera Utara.

2. Sampel dalam penelitian ini adalah perusahaan minyak goreng yang

3. Waktu penelitian dilaksanakan pada tahun 2009.

IV. PROFIL INDUSTRI RBD OLEIN

4.1. Industri RBD Olein 4.1.1. Perusahaan SATU

Perkebunan PT. SATU yang berkantor pusat di Jl. K.L.Yos Sudarso

No.106 Medan memiliki usaha perkebunan seluas lebih kurang 50.000 Ha yang

berada di dua propinsi yaitu:

1. Wilayah Propinsi Sumatera Utara terdiri dari: Mata Pao, Bangun Bandar,

Pusat Seleksi bangun bandar, Tanjung Maria, Tanah Besih, Lima Puluh,

Tanah Gambus, Aek Loba, Padang Pulo, Aek Pamienke, Negeri Lama dan

Halimbe.

2. Wilayah Propinsi Aceh terdiri dari: Sei Liput/Medang Ara, Seunagan,

Seumanyam dan Lae Butar.

PT. SATU adalah perusahaan Joint Venture yang bergerak di bidang

perkebunan dan sampai saat ini telah mengelola 17 perkebunan yang berlokasi di

Sumatera dan Aceh. Komoditi utama perusahaan ini adalah kelapa sawit dan

karet, produk yang dihasilkan merupakan hasil produksi yang sifatnya tidak bisa

terlalu lama disimpan, produksinya tergantung pada alam. Dengan demikian

perusahaan selalu berusaha menciptakan sistem penjualan yang efektif dan non

spekulatif, agar produksi dapat segera terjual dan diperoleh dana untuk keperluan

Adapun produksi yang dihasilkan PT. SATU dari komoditinya dan lokasi

perkebunannya untuk kelapa sawit salah satunya adalah CPO (Crude Palm Oil)

atau disebut juga minyak kelapa sawit (MKS)

CPO ini bila diproses di FRF (Fractination and Refining Factory) akan

menjadi minyak yang siap pakai. Dari CPO ini dapat dihasilkan produksi turunan

yaitu:

1. RBD Olein (Reffening Bleaching and Deodorized Olein)

RBD Olein adalah minyak kelapa sawit kualitas tinggi yang diolah menjadi

bahan baku RBD Olein. Saat ini produk tersebut dijual 100% secara lokal.

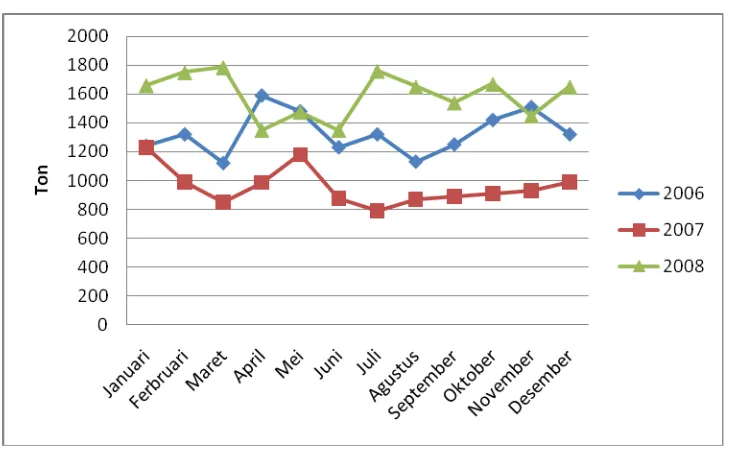

Gambar 3. Produksi RBD Olein PT. SATU

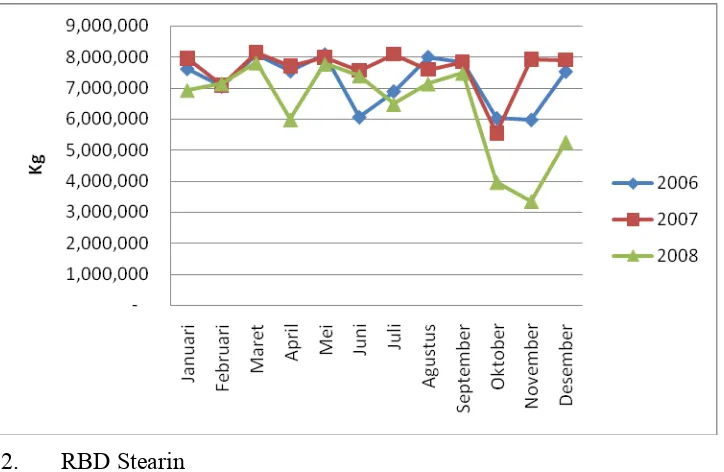

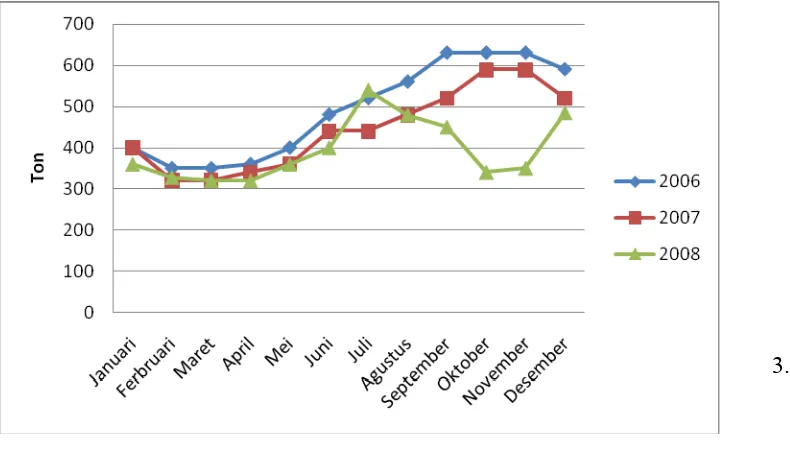

2. RBD Stearin

RBD Stearin yang diolah oleh Perusahaan DUA ini hanya dijual lokal saja,

disamping karena produksinya yang sedikit perusahaan mempunyai pasar sendiri

yang membutuhkan RBD stearin.

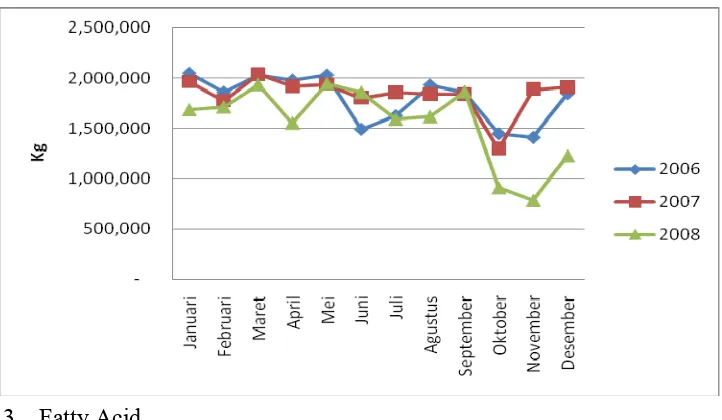

3. Fatty Acid

Bahan ini juga diproses di FRF untuk menghasilkan bahan baku untuk

pembuatan sabun mandi, sabun cuci dan kosmetik, seluruh produk ini dijual

secara lokal.

Gambar 5. Produksi Fatty Acid PT. SATU

Perusahaaan PT. SATU yang mempunyai luas lahan kebun kelapa

sawit seluas 34.738,38 Ha. Memiliki 9 Unit kebun yang tersebar di beberapa

Tabel 3. Jumlah Kebun Perusahaan SATU

Dari setiap kebun di Perusahaan SATU memiliki satu unit Pabrik kelapa

sawit. Besar kapasitas setiap pabrik kelapa sawit berbeda dari setiap kebun. Setiap

pabrik kelapa sawit pada Perusahaan DUA memiliki standart mutu yang sudah

berstandart international diantaranya ISO 14001 2004 = PP UU No. 27 1999

tetntang pengolahan lingkungan “AMDAL”. Pada prinsipnya ISO 14001 ini untuk

pengelolahan lingkungan kebun dan pabrik, dengan diperolaehnya ISO 14001 ini

maka pabrik kelapa sawit Perusahaan DUA dinyatakan ramah lingkungan. Selain

itu Perusahaan DUA ini juga memperoleh ISO 9001 (mutu produksi) berarti

perusahaan sudah memiliki mutu produksi yang sudah berstandart internasional,

ini sesuai dengan standart CPO dan RBD Olein berkualitas baik. OHSAS 18000

juga sudah diperoleh perusahaan ini yaitu standart unutk keselamatan kerja

karyawan di lokasi kerja yang beresiko, pengaman untuk pekerja (APAR)

Dalam memenuhi setiap kapasitas pabrik maka perusahan membutuhkan

pasokan Tandan Buah Segar (TBS) ke pabrik kelapa sawit, tentunya pasokan TBS

harus sesuai dengan kapasitas pabrik PKS. Perusahaan tidak bisa apabila

mengharapkan produksi TBS dari kebun sendiri oleh karena itu untuk memenuhi

kapasitas produksi PKS Perusahaan DUA menjalin hubungan kemitraan dengan

memiliki kebun Plasma, kebun yang menjalin hubungan mitra diantaranya adalah

Mata Pao, Bangun Bandar, Tanah Gambus, Aek Loba, Negeri Lama. Lima kebun

ini harus menjalin hubungan mitra dikarenakan PKS dari kelima kebun ini

merupakan pemasok bahan baku Pabrik Fraksinasi RBD Olein, hal tersebut

dikarenakan kelima kebun dan PKS tersebut jaraknya berdekatan dengan pabrik

Fraksinasi. Sementara keempat kebun dan PKS lainnya letaknya berjauhan dari

pabrik fraksinasi, dengan demikian untuk mengurangi biaya transportasi karena

jarak yang jauh maka keempat pabrik tersebut hanya menjual dalam bentuk CPO

saja.

Hubungan kemitraan dilakukan perusahaan dengan sistem kontrak

berdasarkan waktu, Harga pembelian TBS dari petani biasanya sudah disepakati

pada kontrak, dan harga tersebut akan selalu tetap hingga berakhirnya kontrak.

Perusahaan DUAerhubungan dengan kebun plasma hanya dalam hal pembelian

TBS saja, perusahaan tidak membantu petani dalam hal penyediaan sarana

produksi dan hal lainnya. Kerja sama sifatnya kontrak ini juga melihat kualitas

atau mutu atau proses sortasi dari perusahaan apabila mutu TBS rendah maka

pihak perusahaan akan menolak TBS dari petani.

Dalam hal meningkatkan pengembangan perusahaan maka perusahaan

bagian tanaman misalnya penelitian untuk menambah besarnya nilai randemen

minyak sawit, dana anggaran yang digunakan bisanya 10% dari total biaya. riset

and Development di perusahaan ini baru diterapkan pada tahun 2009 dan baru

dilakukan dikebun Mata Pao Serdang Bedagai.

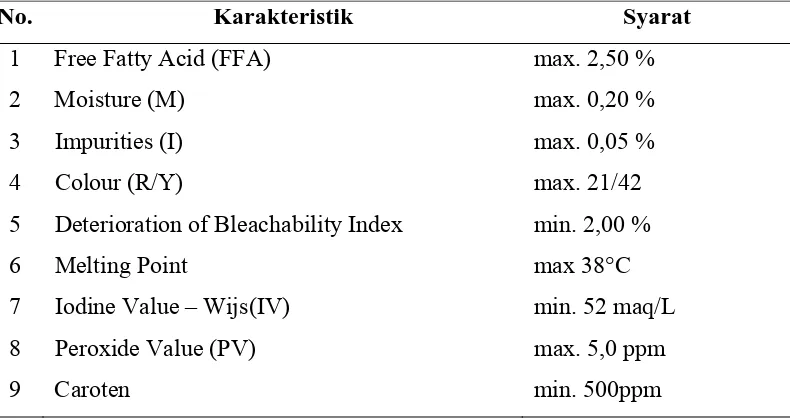

Tandan Buah Segar (TBS) yang diahasilkan oleh Perusahaan DUA diolah

menjadi CPO yang mempunyai standart mutu, Perusahaan DUA sudah

memperoleh sertifikat internasional untuk produksi CPO. Adapun standart mutu

yang ditetapkan oleh PT. SATU adalah:

Tabel 4. Standart Mutu CPO Perusahaan SATU

No. Karakteristik Syarat

1 Free Fatty Acid (FFA) max. 2,50 %

2 Moisture (M) max. 0,20 %

3 Impurities (I) max. 0,05 %

4 Colour (R/Y) max. 21/42

5 Deterioration of Bleachability Index min. 2,00 %

6 Melting Point max 38°C

7 Iodine Value – Wijs(IV) min. 52 maq/L

8 Peroxide Value (PV) max. 5,0 ppm

9 Caroten min. 500ppm

Sumber: Perusahaan SATU

Standart mutu yang ditetapkan oleh Perusahaan DUA merupakan standart mutu

internasional dan standart tersebut juga menjadi standart khusus produksi CPO

Perusahaan DUA. Target perusahaan dalam memproduksi CPO harus sesuai

dengan kapasitas setiap pabrik, Apabila berada dibawah kapasitas maka biaya

umumnya perusahaan tetap mencapai target produksi sesuai dengan kapasitas

produksi setiap PKS yang ada.

Dalam meningkatkan nilai tambah pada produk yang dihasilkan.

Perusahaan DUA juga mengolah CPO menjadi RBD Olein. Perusahaan juga

menerapkan strategi dalam bisnis dimana apabila harga CPO di pasar tinggi maka

Perusahaan DUAkan menjual dalam produk CPO, sebaliknya apabila harga CPO

di pasar rendah maka Perusahaan DUAkan mengolah sebagian dari jumlah CPO

untuk dijadikan RBD Olein.

1 liter CPO yang dihasilkan oleh pabrik fraksinasi Perusahaan SATU akan

menghasilkan 0,78 RBD Olein (RBD Olein). Hal ini tentunya dengan beberapa

ketentuan yaitu:

- Nilai Iodium Value CPO > 53,5

- Kadar Air = 0,10%

- Kotoran = 0,05%

- FFA = 2,3%

- PV (Peroksida Value) = ≥ 2%

- Dobi (Deodorizing of bleach Index) = >2,5%

Dalam hal pengoperasian atau sering disebut Proses Press Filter juga harus

diperhatikan. Proses press Filter adalah salah satu proses pengolahan CPO

menjadi RBD Olein. Nilai RBD Olein yang dihasilkan sangat bergantung pada

alat Press Filter ini, apabila alat pengolah ini rusak atau salah dalam

pengoperasian maka nilai RBD olein yang dihasilkan bia berkurang dan biasanya

Nilai RBD Stearin menjadi bertambah. Namun hingga saat ini Perusahaan DUA

Perusahaan SATU mempunyai satu buah pabrik RBD Olein yang berada

di Tanah Gambus dengan kapasitas produksi 320 Ton CPO/Hari. Kapasitas 320

ton tersebut diperoleh dari 4 PKS yaitu Tanah Gambus, Negeri Lama, Aek Loba,

Bangun Bandar. Hanya 4 PKS inilah yang menyalurkan hasil CPOnya ke pabrik

fraksinasi untuk diolah menjadi RBD Olein, hal tersebut dikarenakan keempat

pabrik ini berdekatan dengan pabrik fraksinasi, sementara itu ke 5 pabrik PKS

lainnya langsung menjual hasil produksi CPO ke pasar karena jarak ke pabrik

fraksinasin

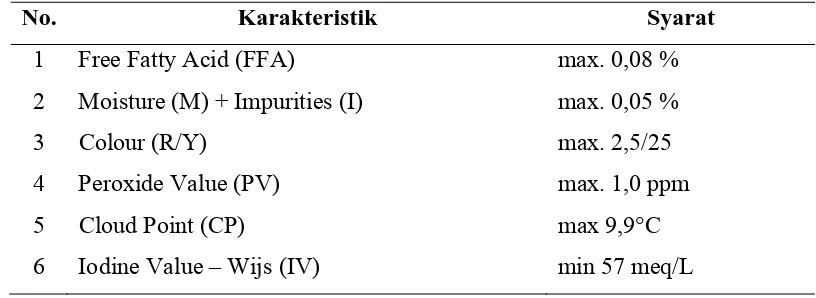

Adapun standart mutu RBD Olein yang ditetapkan oleh PT. SATU adalah:

Tabel 5. Standart Mutu RBD Olein Perusahaan SATU

No. Karakteristik Syarat

1 Free Fatty Acid (FFA) max. 0,08 %

2 Moisture (M) + Impurities (I) max. 0,05 %

3 Colour (R/Y) max. 2,5/25

4 Peroxide Value (PV) max. 1,0 ppm

5 Cloud Point (CP) max 9,9°C

6 Iodine Value – Wijs (IV) min 57 meq/L

Sumber: Perusahaan DUA

Perusahaan SATU dalam penjualan RBD Olein bekerja sama dengan

beberapa Perusahaan ntara lain PT. Musimas dan PT. Multimas Nabati Asahan,

kerja sama dilakukan dengan menggunakan sistem kontrak dalam hal ini kontrak

dilakukan apabila adanya kesepakatan harga serta kualitas produk.

4.1.2. Perusahaan DUA

PT. DUA adalah anak perusahaan dari PT. Jamalin yang bergerak dalam

Maria, Dusun IV, Kecamatan Teluk Dalam, Kabupaten Asahan dan memiliki luas

lahan kelapa sawit sebesar 50 Ha.

Komoditi utama Perusahaan DUA adalah kelapa sawit. Perusahaan ini

tergolong Perusahaan baru yang masih berskala usaha kecil. Perusahaan DUA

memiliki satu unit kebun kelapa sawit, satu pabrik kelapa sawit serta satu pabrik

Fraksinasi RBD Olein.

Adapun produksi yang dihasilkan PT. DUA dari hasil olahan CPO ini bila

diproses di FRF (Fractination and Refining Factory) akan menjadi minyak yang

siap pakai. Dari CPO ini dapat dihasilkan produksi turunan yaitu:

1. RBD Olein (Refining Bleaching and Deodorized Olein)

RBD Olein adalah hasil olahan dari minyak kelapa sawit kualitas tinggi. RBD

olein merupakan hasil inti dari CPO. Pada PT. DUA RBD Olein tersebut dijual

100% secara lokal.

Gambar 6. Produksi RBD Olein PT. DUA

RBD Stearin juga diproses di FRF untuk menghasilkan bahan baku kosmetik

dan lain-lain yang kualitasnya di bawah RBD Olein. RBD Stearin merupakan

bahan baku pembuat sabun oleh karena itu semua hasil produksi RBD Stearin

dijual lokal pada perusahaan sabun sendiri milik PT. DUA.

Gambar 7. Produksi RBD Stearin PT. DUA

3.

Fatty Acid

Bahan ini juga diproses di FRF untuk menghasilkan bahan baku untuk

pembuatan sabun mandi, sabun cuci dan kosmetik, seluruh produk ini dijual

secara lokal.

Produksi Fattyacid PT. DUA diolah kembali oleh perusahaan sendiri untuk diolah

menjadi bahan baku pembuat sabun.

Untuk keselamatan kerja karyawan hanya menggunakan JAMSOSTEK

(Jaminan Sosial Tenaga Kerja). PT. DUA tergolong baru oleh karena itu standart

yang dimiliki belum seperti Perusahaan besar seperti Perusahaan RBD Olein

lainnya oleh karena itu Perusahaan belum mempunyai standart khusus. Produk

yang dihasilkan masih dalam bentuk curah atau tidak bermerek. Perusahaan

menjual hasil produksi RBD Olein kepada pedagang besar, kecil juga kepada

konsumen disekitar perusahaan.

Dalam memenuhi kapasitas PKS Perusahaan DUA melakukan juga

pembelian kepada pihak ketiga (Petani) kerja sama yang dilakukan juga tidak

berbeda dengan perusahaan lainnya. Perusahaan DUA menerima TBS baik dari

Petani maupun dari pedagang pengumpul dengan harga beli sesuai dengan harga

pasar dan mutu TBS. Riset dan Development belum diterapkan oleh Perusahaan

DUA oleh karena itu mutu TBS perusahaanpun masih tergolong rendah.

Perusahaan DUA juga mempunyai standart mutu dalam mengolah TBS

menjadi CPO, adapun standart mutu CPO yang ditetapkan oleh PT. DUA antara

lain:

Tabel 6. Standart Mutu CPO Perusahaan DUA

No. Karakteristik Syarat

1 Asam lemak bebas

(Dihitung sebagai asam palmitat)

2 % berat maksimum 0,25 %

3 Bilangan Iodium minimum 55%

4 Titik lunak maksimum (°C) 24%

5 Warna Natural

Sumber: Perusahaan DUA

Dalam mengolah kelapa sawit hingga mendapatkan produk turunan

perusahaan menerapkan Standart mutu yang ditetapkan oleh PT. DUA masih

berstandart mutu nasional indonesia (SNI), standart nasional indonesia menjadi

pedoman PT. DUA dalam hal menghasilkan produksi perusahaan.

Selain mengolah TBS menjadi CPO, PT. DUA juga mengolah CPO

menjadi RBD Olein. PT. DUA juga memiliki standart mutu dalam pengolahan

RBD Olein antara lain:

Tabel 7. Standart Mutu Pengolahan RBD Olein Perusahaan DUA

No. Karakteristik Syarat

1 Asam lemak bebas

(Dihitung sebagai asam palmitat)

0,15%

2 Kadar air dan kotoran 0,16 %

3 Bilangan Iodium min 55%

4 Titik kabut maksimum (°C) 10%

5 Titik leleh maksimum (°C) 24%

6 Warna : - Red maksimum 3%

-Yellow maksimum 20%

Sumber: Perusahaan DUA

Perusahaan DUA dalam penjualan CPO menggunakan harga pokok

mempunyai PKS sendiri dan menghasilkan CPO yang digunakan hanya untuk

pasokan domestik saja. Dalam penjualan RBD Olein Perusahaan DUA bekerja

sama dengan PT. Musim Mas, kerja sama dilakukan dalam kontrak jumlah dan

sesuai dengan kesepakatan harga antara kedua perusahaan ini. Manajemen PKS

HASIL DAN PEMBAHASAN

Proses Pengolahan Minyak Goreng Sawit

Proses pengolahan minyak goreng sawit dengan menggunakan bahan baku

minyak sawit kasar (CPO) dapat dibagi dalam beberapa proses yaitu :

a. Proses pendahuluan

Penyaringan bahan padatan dan pencucian. Proses ini bertujuan agar

minyak sawit mudah diproses lebih lanjut dan mengurangi beban proses

berikutnya.

Penyaringan dari benda-benda padat dilakukan pada waktu pengaliran

CPO ke tangki penyimpanan CPO. Tangki penyimpanan CPO memiliki beberapa

tingkat saringan sehingga CPO yang masuk ke tangki lewat bagian atas akan

melewati saringan terlebih dahulu sebelum masuk ke dasar tangki. Benda-benda

padat dan kasar yang tersaring jika sudah cukup banyak akan dibuang.

Pencucian dilakukan pada CPO yang ada di tangki penyimpanan sebelum

memasuki proses kristalisasi (fraksinasi). Pencucian CPO dilakukan dengan

menggunakan air panas yang bercampur dengan CPO secara langsung sehingga

kotoran-kotoran yang terdapat di dalam CPO terlarut di dalam air panas lalu

dipisahkan dari CPO untuk dibuang ke sistem penangan limbah.

b. Refinery

Bahan baku berupa CPO diproses dengan system physical refinery yang

1. Degumming

CPO yang akan diproses dipanaskan sampai tempratur 40-50ºC kemudian

ditambahkan H3PO4 dan CaCO3 untuk mengikat atau memisahkan gum (lendir)

yang ada didalam CPO. Hasi dari proses ini disebut DPO (Degummed Palm Oil).

2. Bleacing

Proses bleaching bertujuan untuk memucatkan warna minyak dan

mengikat logam-logam berat yang ada didalam minyak dengan bleaching earth

0.4%-1%. Kemudian dipanaskan sampai tempratur 100 ºC dan disaring untuk

memisahkan minyak dan blotong (spent earth). Hasil dari proses ini disebut DB

PO (Degumming bleached Palm Oil).

3. Deodorizing

Proses deodorizing bertujuan untuk menghilangkan bau yang ada didalam

minyak dengan proses penyulingan/destilasi. DB PO dipompa masuk ke

deodorizer yang bertekanan vacuum dan didalamnya minyak dipanaskan sampai

tempratur 260-270 ºC untuk memisahkan asam lemak bebas. Hasil dari proses ini

adalah RBD PO (Refined Bleached Deodorized Palm Oil) yang selanjutnya

melalui proses fractionation.

c. Fractionation

Proses fractionation ini bertujuan untuk memisahkan fraksi cair dan fraksi

padat dari RBD PO dengan cara proses kristalisasi yang dilakukan dengan cara

pendinginan dan diaduk secara perlahan-lahan didalam tangki crystallizer. Lalu

RBD PO dicampur dengan citric acid untuk menghilangkan jamur yang ada

didalam minyak. Proses kristalisasi berlangsung selama 24-30 jam per crystallizer

padat. Fraksi cair disebut RBD Olein (minyak goreng) dan fraksi padat disebut

RBD stearin.

Dengan proses diatas hasil yang didapat sekitar 75-78% RBD Olein,

16-19% RBD stearin dan 2.4-3% fatty acid dari 1 liter CPO yang diolah.

Sarana Produksi (Input) Dalam Pembuatan Minyak Goreng

Sarana produksi (input) yang digunakan dalam pembuatan minyak goreng

yaitu :

1. Crude Palm Oil (CPO)

Crude Palm Oil (CPO) atau disebut juga minyak sawit kasar merupakan

hasil olahan dari buah kelapa sawit (exocarp). Crude Palm Oil (CPO) merupakan

salah satu input yang penting dalam pembuatan minyak goreng sebab 80% biaya

pembuatan minyak goreng adalah biaya untuk CPO. Dan kualitas dari CPO

menentukan besarnya RBD Olein (minyak goreng) yang dihasilkan. Semakin

tinggi nilai Iodium Value (IV) atau jumlah kandungan asam lemak tidak jenuh

didalam CPO maka semakin besar jumlah RBD Olein (minyak goreng) yang

dihasilkan.

2. Bleaching Earth

Bleaching earth merupakan merek dagang dari bahan kimia CaCO3 yang

berbentuk tanah liat putih. Dalam pembuatan RBD Olein (minyak goreng),

bleaching earth berguna untuk merubah warna CPO menjadi kuning dan merubah

rasa CPO menjadi rasa minyak goreng. Bleaching earth ini dibutuhkan sekitar

3. Phosporic Acid

Phosporic acid merupakan merek dagang dari bahan kimia H3PO4 yang

berbentuk cairan. Dalam pembuatan RBD Olein (minyak goreng), phosporic acid

berguna untuk memisahkan gum (lendir) yang ada di CPO dan setelah dipanaskan

akan membentuk kristal putih yang akan disaring dan dibuang. Phosporic acid ini

dibutuhkan sekitar 0.03%-0.05% dari 1 liter CPO yang diolah, tergantung

banyaknya getah atau lendir dari CPO.

4. Citric Acid

Citric acid merupakan merek dagang dari bahan kimia asam sitrat yang

berbentu cairan. Dalam pembuatan RBD Olein (minyak goreng), citric acid

berguna untuk anti oksidan, mencegah jamur, menjaga agar rasa minyak goreng

tidak berubah (tidak tengik). Citric acid ini dibutuhkan sekitar 0.001%-0.002%

dari 1 liter CPO yang diolah.

Tingkat Efisiensi Ekonomis Dari PT. SATU

Untuk nilai produksi marjinal rata-rata dari CPO pada tahun 2006 adalah

0.45 dengan harga rata-rata CPO sebesar Rp.3,728.50 dan harga jual RBD Olein

sebesar Rp.3,870.59 (lampiran 7) atau rasio perbandingan nilai produk

marjinalnya dengan biaya CPO lebih kecil dari satu (0.45 < 1) artinya penggunaan

CPO tidak efisien secara ekonomis dalam produksi RBD Olein. Hal ini

disebabkan biaya CPO yang begitu tinggi dan harga jual RBD Olein yang rendah.

Untuk mencapai tingkat efisiensi maka perusahaan perlu mengurangi jumlah CPO

dalam memproduksi RBD Olein atau perusahaan harus meningkatkan kualitas

Untuk nilai produksi marjinal rata-rata dari CPO pada tahun 2007 adalah

5.55dengan harga rata-rata CPO sebesar Rp.5,910.64 dan harga jual RBD Olein

sebesar Rp.6,249.03 (lampiran 8) atau rasio perbandingan nilai produk

marjinalnya dengan biaya CPO lebih besar dari satu (5.55 > 1) artinya

penggunaan CPO belum efisien dalam produksi RBD Olein. Hal ini disebabkan

meningkatnya permintaan RBD olein untuk ekspor dan lokal yang diikuti dengan

meningkatnya harga RBD Olein tetapi produksi Tandan Buah Segar kelapa sawit

tidak meningkat (tetap) baik dari perusahaan sendiri maupun daripihak ketiga.

Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah jumlah CPO

dalam memproduksi RBD Olein atau dengan kata lain perusahaan harus

meningkatkan kualitas dari CPO agar menghasilkan RBD Olein dalam jumlah

yang besar.

Untuk nilai produksi marjinal rata-rata dari CPO pada tahun 2008 adalah

1.32 dengan harga rata-rata CPO sebesar Rp.6,863.38 dan harga jual RBD Olein

sebesar Rp.9,730.89 (lampiran 9) atau rasio perbandingan nilai produk

marjinalnya dengan biaya CPO lebih besar dari satu (1.32 > 1) artinya

penggunaan CPO belum efisien dalam produksi RBD Olein. Hal ini disebabkan

meningkatnya permintaan RBD olein untuk ekspor dan lokal yang diikuti dengan

meningkatnya harga RBD Olein tetapi produksi Tandan Buah Segar kelapa sawit

tidak meningkat (tetap) baik dari perusahaan sendiri maupun dari pihak ketiga.

Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah jumlah CPO

dalam memproduksi RBD Olein atau dengan kata lain perusahaan harus

meningkatkan kualitas dari CPO agar menghasilkan RBD Olein dalam jumlah

Untuk nilai produksi marjinal rata-rata dari CPO pada tahun 2006, 2007,

dan 2008 adalah 2.44 dengan harga rata-rata CPO sebesar Rp.5,500.84 dan harga

jual RBD Olein sebesar Rp.6,616.84 (lampiran10) atau rasio perbandingan nilai

produk marjinalnya dengan biaya CPO lebih besar dari satu (2.44 > 1) artinya

penggunaan CPO belum efisien dalam produksi RBD Olein. Hal ini disebabkan

oleh beberapa faktor yaitu : meningkatnya permintaan RBD olein untuk ekspor

dan lokal yang diikuti dengan meningkatnya harga RBD Olein tetapi produksi

Tandan Buah Segar kelapa sawit tidak meningkat (tetap) baik dari perusahaan

sendiri maupun dari pihak ketiga, adanya masa trek atau masa penurunan produksi

Tandan Buah Segar kelapa sawit sehingga produksi CPO ikut menurun,

rendahnya harga RBD Olein sebab diluar negeri RBD Olein adalah intermediate

product (produk setengah jadi) yang akan diolah menjadi minyak goreng. Untuk

mencapai tingkat efisiensi maka perusahaan perlu menambah jumlah CPO dalam

memproduksi RBD Olein atau dengan kata lain perusahaan harus meningkatkan

kualitas dari CPO agar menghasilkan RBD Olein dalam jumlah yang besar.

Untuk nilai produksi marjinal rata-rata dari Bleaching Earth pada tahun

2006 adalah 159.17 dengan harga rata-rata Bleaching Earth sebesar Rp.2,765 dan

harga jual RBD Olein sebesar Rp.3,870.59 (lampiran 7) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Bleaching Earth lebih besar dari satu

(159.17 > 1) artinya penggunaan Bleaching Earth belum efisien secara ekonomis

dalam produksi RBD Olein. Hal ini disebabkan penggunaan Bleaching Earth

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah. Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah

Untuk nilai produksi marjinal rata-rata dari Bleaching Earth pada tahun

2007 adalah 182.14 dengan harga rata-rata Bleaching Earth sebesar Rp.3,350 dan

harga jual RBD Olein sebesar Rp.6,249.03 (lampiran 8) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Bleaching Earth lebih besar dari satu

(159.17 > 1) artinya penggunaan Bleaching Earth belum efisien secara ekonomis

dalam produksi RBD Olein. Hal ini disebabkan penggunaan Bleaching Earth

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah. Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah

jumlah Bleaching Earth dalam memproduksi RBD Olein atau dengan kata lain

perusahaan harus meningkatkan jumlah CPO yang diolah.

Untuk nilai produksi marjinal rata-rata dari Bleaching Earth pada tahun

2008 adalah 452.86 dengan harga rata-rata Bleaching Earth sebesar Rp.4,000 dan

harga jual RBD Olein sebesar Rp.9,730.89 (lampiran 9) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Bleaching Earth lebih besar dari satu

(452.86 > 1) artinya penggunaan Bleaching Earth belum efisien secara ekonomis

dalam produksi RBD Olein. Hal ini disebabkan penggunaan Bleaching Earth

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah dan harga dari Bleaching Earth yang cendrung naik setiap tahun. Untuk

mencapai tingkat efisiensi maka perusahaan perlu menambah jumlah Bleaching

Earth dalam memproduksi RBD Olein atau dengan kata lain perusahaan harus

meningkatkan jumlah CPO yang diolah.

Untuk nilai produksi marjinal rata-rata dari Bleaching Earth pada tahun

2006, 2007, dan 2008 adalah 264.72 dengan harga rata-rata Bleaching Earth

atau rasio perbandingan nilai produk marjinalnya dengan biaya Bleaching Earth

lebih besar dari satu (264.72 > 1) artinya penggunaan Bleaching Earth belum

efisien secara ekonomis dalam produksi RBD Olein. Hal ini disebabkan

penggunaan Bleaching Earth tergantung dari penggunaan CPO yaitu sekitar

0.05%-1% dari 1 liter CPO yang diolah dan harga dari Bleaching Earth yang

cendrung naik setiap tahun. Untuk mencapai tingkat efisiensi maka perusahaan

perlu menambah jumlah Bleaching Earth dalam memproduksi RBD Olein atau

dengan kata lain perusahaan harus meningkatkan jumlah CPO yang diolah.

Untuk nilai produksi marjinal rata-rata dari Phosporic Acid pada tahun

2006 adalah 1,112.01dengan harga rata-rata Phosporic Acid sebesar Rp.9,880 dan

harga jual RBD Olein sebesar Rp.3,870.59 (lampiran 7) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Phosporic Acid lebih besar dari satu

(1,112.01 > 1) artinya penggunaan Phosporic Acid belum efisien secara ekonomis

dalam produksi RBD Olein. Hal ini disebabkan penggunaan Phosporic Acid

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah. Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah

jumlah Phosporic Acid dalam memproduksi RBD Olein atau dengan kata lain

perusahaan harus meningkatkan jumlah CPO yang diolah.

Untuk nilai produksi marjinal rata-rata dari Phosporic Acid pada tahun

2007 adalah 974.81 dengan harga rata-rata Phosporic Acid sebesar Rp.10,680 dan

harga jual RBD Olein sebesar Rp.6,249.03 (lampiran 8) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Bleaching Earth lebih besar dari satu

(974.81 > 1) artinya penggunaan Phosporic Acid belum efisien secara ekonomis

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah dan harga Phosporic Acid yang cendrung meningkat setiap tahun. Untuk

mencapai tingkat efisiensi maka perusahaan perlu menambah jumlah Phosporic

Acid dalam memproduksi RBD Olein atau dengan kata lain perusahaan harus

meningkatkan jumlah CPO yang diolah.

Untuk nilai produksi marjinal rata-rata dari Phosporic Acid pada tahun

2008 adalah 2,292.11dengan harga rata-rata Phosporic Acid sebesar Rp.11,500

dan harga jual RBD Olein sebesar Rp.9,730.89 (lampiran 9) atau rasio

perbandingan nilai produk marjinalnya dengan biaya Phosporic Acid lebih besar

dari satu (2,292 > 1) artinya penggunaan Phosporic Acid belum efisien secara

ekonomis dalam produksi RBD Olein. Hal ini disebabkan penggunaan Phosporic

Acid tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO

yang diolah dan harga dari Phosporic Acid yang cendrung naik setiap tahun.

Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah jumlah

Phosporic Acid dalam memproduksi RBD Olein atau dengan kata lain perusahaan

harus meningkatkan jumlah CPO yang diolah.

Untuk nilai produksi marjinal rata-rata dari Phosporic Acid pada tahun

2006, 2007, dan 2008 adalah 1,459.64 dengan harga rata-rata Phosporic Acid

sebesar Rp.10,686 dan harga jual RBD Olein sebesar Rp.6,616.84 (lampiran10)

atau rasio perbandingan nilai produk marjinalnya dengan biaya Phosporic Acid

lebih besar dari satu (1,459.64 > 1) artinya penggunaan Phosporic Acid belum

efisien secara ekonomis dalam produksi RBD Olein. Hal ini disebabkan

penggunaan Phosporic Acid tergantung dari penggunaan CPO yaitu sekitar

cendrung naik setiap tahun. Untuk mencapai tingkat efisiensi maka perusahaan

perlu menambah jumlah Phosporic Acid dalam memproduksi RBD Olein atau

dengan kata lain perusahaan harus meningkatkan jumlah CPO yang diolah.

Untuk nilai produksi marjinal rata-rata dari Citric Acid pada tahun 2006

adalah 16,812.24 dengan harga rata-rata Citric Acid sebesar Rp.11,275 dan harga

jual RBD Olein sebesar Rp.3,870.59 (lampiran 7) atau rasio perbandingan nilai

produk marjinalnya dengan biaya Citric Acid lebih besar dari satu (16,812.24 > 1)

artinya penggunaan Citric Acid belum efisien secara ekonomis dalam produksi

RBD Olein. Hal ini disebabkan penggunaan Citric Acid tergantung dari

penggunaan CPO yaitu sekitar 0.001%-0.002% dari 1 liter CPO yang diolah.

Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah jumlah Citric

Acid dalam memproduksi RBD Olein atau dengan kata lain perusahaan harus

meningkatkan jumlah CPO yang diolah.

Untuk nilai produksi marjinal rata-rata dari Citric Acid pada tahun 2007

adalah 16,454.81 dengan harga rata-rata Citric Acid sebesar Rp.11,950 dan harga

jual RBD Olein sebesar Rp.6,249.03 (lampiran 8) atau rasio perbandingan nilai

produk marjinalnya dengan biaya Citric Acid lebih besar dari satu (16,454.81 > 1)

artinya penggunaan Citric Acid belum efisien secara ekonomis dalam produksi

RBD Olein. Hal ini disebabkan penggunaan Citric Acid tergantung dari

penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang diolah dan harga

Citric Acid yang cendrung meningkat setiap tahun. Untuk mencapai tingkat

efisiensi maka perusahaan perlu menambah jumlah Citric Acid dalam

memproduksi RBD Olein atau dengan kata lain perusahaan harus meningkatkan

Untuk nilai produksi marjinal rata-rata dari Citric Acid pada tahun 2008

adalah 17,724.78 dengan harga rata-rata Citric Acid sebesar Rp.12,700 dan harga

jual RBD Olein sebesar Rp.9,730.89 (lampiran 9) atau rasio perbandingan nilai

produk marjinalnya dengan biaya Citric Acid lebih besar dari satu (17,724.78 > 1)

artinya penggunaan Citric Acid belum efisien secara ekonomis dalam produksi

RBD Olein. Hal ini disebabkan penggunaan Citric Acid tergantung dari

penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang diolah dan harga

Citric Acid yang cendrung meningkat setiap tahun. Untuk mencapai tingkat

efisiensi maka perusahaan perlu menambah jumlah Citric Acid dalam

memproduksi RBD Olein atau dengan kata lain perusahaan harus meningkatkan

jumlah CPO yang diolah.

Untuk nilai produksi marjinal rata-rata dari Citric Acid pada tahun 2006,

2007, dan 2008 adalah 16,997.28 dengan harga rata-rata Citric Acid sebesar

Rp.11,975 dan harga jual RBD Olein sebesar Rp.6,616.84 (lampiran10) atau rasio

perbandingan nilai produk marjinalnya dengan biaya Citric Acid lebih besar dari

satu (16,997.28 > 1) artinya penggunaan Citric Acid belum efisien secara

ekonomis dalam produksi RBD Olein. Hal ini disebabkan penggunaan Citric Acid

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah dan harga dari Citric Acid yang cendrung naik setiap tahun. Untuk

mencapai tingkat efisiensi maka perusahaan perlu menambah jumlah Citric Acid

dalam memproduksi RBD Olein atau dengan kata lain perusahaan harus

meningkatkan jumlah CPO yang diolah.

Dengan demikian setelah melihat Nilai Produk Marjinal (NPM) dari CPO,

produksi RBD Olein dari PT. SATU belum efisien secara ekonomis. Hal ini dapat

dilihat dari rata-rata NPM CPO, NPM Bleaching Earth, NPM Phosporic Acid,

NPM Citric Acid yang nilainya tidak sama dan lebih besar dari satu (NPM CPO =

2.44 ; NPM Bleaching Earth = 264.72 ; NPM Phosporic Acid = 1,459.64 ; NPM

Citric Acid = 16,997.28)

Tingkat Efisiensi Ekonomis Dari PT. DUA

Untuk nilai produksi marjinal rata-rata dari CPO pada tahun 2006

adalah 0.75 dengan harga rata-rata CPO sebesar Rp.3,728.50 dan harga jual

RBD Olein sebesar Rp.3,866.05 (lampiran 17) atau rasio perbandingan nilai

produk marjinalnya dengan biaya CPO lebih kecil dari satu (0.75 < 1) artinya

penggunaan CPO tidak efisien secara ekonomis dalam produksi RBD Olein. Hal

ini disebabkan biaya CPO yang begitu tinggi dan harga jual RBD Olein yang

rendah. Untuk mencapai tingkat efisiensi maka perusahaan perlu mengurangi

jumlah CPO dalam memproduksi RBD Olein ataumeningkatkan kualitas dari

CPO agar produksi dari RBD Olein meningkat.

Untuk nilai produksi marjinal rata-rata dari CPO pada tahun 2007 adalah

0.39 dengan harga rata-rata CPO sebesar Rp.5,910.64 dan harga jual RBD Olein

sebesar Rp.5,603.35 (lampiran 18) atau rasio perbandingan nilai produk

marjinalnya dengan biaya CPO lebih kecil dari satu (0.39 < 1) artinya penggunaan

CPO tidak efisien secara ekonomis dalam produksi RBD Olein. Hal ini

disebabkan biaya CPO yang begitu tinggi dan harga jual RBD Olein yang rendah.

Untuk mencapai tingkat efisiensi maka perusahaan perlu mengurangi jumlah CPO

dalam memproduksi RBD Olein atau meningkatkan kualitas dari CPO agar

CPO pada tahun 2008 adalah 0.95 dengan harga rata-rata CPO sebesar

Rp.6,863.38 dan harga jual RBD Olein sebesar Rp.7,907.49 (lampiran19) atau

rasio perbandingan nilai produk marjinalnya dengan biaya CPO lebih kecil dari

satu (0.95 < 1) artinya penggunaan CPO tidak efisien secara ekonomis dalam

produksi RBD Olein. Hal ini disebabkan biaya CPO yang begitu tinggi dan harga

jual RBD Olein yang rendah. Untuk mencapai tingkat efisiensi maka perusahaan

perlu mengurangi jumlah CPO dalam memproduksi RBD Olein atau

meningkatkan kualitas dari CPO agar produksi dari RBD Olein meningkat.

Untuk nilai produksi marjinal rata-rata dari CPO pada tahun 2006, 2007,

dan 2008 adalah 0.71 dengan harga rata-rata CPO sebesar Rp.6,863.38 dan harga

jual RBD Olein sebesar Rp.7,907.49 (lampiran 19) atau rasio perbandingan nilai

produk marjinalnya dengan biaya CPO lebih kecil dari satu (0.71 < 1) artinya

penggunaan CPO tidak efisien secara ekonomis dalam produksi RBD Olein. Hal

ini disebabkan biaya CPO yang begitu tinggi dan harga jual RBD Olein yang

rendah sebab RBD Olein adalah minyak goreng curah berkualitas rendah. Untuk

mencapai tingkat efisiensi maka perusahaan perlu mengurangi jumlah CPO dalam

memproduksi RBD Olein ataumeningkatkan kualitas dari CPO agar produksi dari

RBD Olein meningkat.

Untuk nilai produksi marjinal rata-rata dari Bleaching Earth pada tahun

2006 adalah 104.87 dengan harga rata-rata Bleaching Earth sebesar Rp.2,765 dan

harga jual RBD Olein sebesar Rp.3,866.05 (lampiran 17) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Bleaching Earth lebih besar dari satu

(104.87 > 1) artinya penggunaan Bleaching Earth belum efisien secara ekonomis

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah. Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah

jumlah Bleaching Earth dalam memproduksi RBD Olein .

Untuk nilai produksi marjinal rata-rata dari Bleaching Earth pada tahun

2007 adalah 68.55 dengan harga rata-rata Bleaching Earth sebesar Rp.3,350 dan

harga jual RBD Olein sebesar Rp.5,603.35 (lampiran 18) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Bleaching Earth lebih besar dari satu

(68.55 > 1) artinya penggunaan Bleaching Earth belum efisien secara ekonomis

dalam produksi RBD Olein. Hal ini disebabkan penggunaan Bleaching Earth

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah. Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah

jumlah Bleaching Earth dalam memproduksi RBD Olein .

Untuk nilai produksi marjinal rata-rata dari Bleaching Earth pada tahun

2008 adalah 148.27 dengan harga rata-rata Bleaching Earth sebesar Rp.4000 dan

harga jual RBD Olein sebesar Rp.7,907.49 (lampiran 19) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Bleaching Earth lebih besar dari satu

(148.27 > 1) artinya penggunaan Bleaching Earth belum efisien secara ekonomis

dalam produksi RBD Olein. Hal ini disebabkan penggunaan Bleaching Earth

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah. Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah

jumlah Bleaching Earth dalam memproduksi RBD Olein .

Untuk nilai produksi marjinal rata-rata dari Bleaching Earth pada tahun

2006, 2007, dan 2008 adalah 107.23 dengan harga rata-rata Bleaching Earth

atau rasio perbandingan nilai produk marjinalnya dengan biaya Bleaching Earth

lebih besar dari satu (107.23 > 1) artinya penggunaan Bleaching Earth belum

efisien secara ekonomis dalam produksi RBD Olein. Hal ini disebabkan

penggunaan Bleaching Earth tergantung dari penggunaan CPO yaitu sekitar

0.05%-1% dari 1 liter CPO yang diolah dan harga dari Bleaching Earth yang

selalu meningkat setiap tahun. Untuk mencapai tingkat efisiensi maka perusahaan

perlu menambah jumlah Bleaching Earth dalam memproduksi RBD Olein .

Untuk nilai produksi marjinal rata-rata dari Phosporic Acid pada tahun

2006 adalah 733.69 dengan harga rata-rata Phosporic Acid sebesar Rp.9,880 dan

harga jual RBD Olein sebesar Rp.3,866.05 (lampiran 17) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Phosporic Acid lebih besar dari satu

(733.69 > 1) artinya penggunaan Phosporic Acid belum efisien secara ekonomis

dalam produksi RBD Olein. Hal ini disebabkan penggunaan Phosporic Acid

tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO yang

diolah. Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah

jumlah Phosporic Acid dalam memproduksi RBD Olein.

Untuk nilai produksi marjinal rata-rata dari Phosporic Acid pada tahun

2007 adalah 943.09 dengan harga rata-rata Phosporic Acid sebesar Rp.10,680 dan

harga jual RBD Olein sebesar Rp.5,603.35 (lampiran 18) atau rasio perbandingan

nilai produk marjinalnya dengan biaya Phosporic Acid lebih besar dari satu

(943.09 > 1) artinya penggunaan Phosporic Acid belum efisien secara ekonomis

dalam produksi RBD Olein. Hal ini disebabkan penggunaan Phosporic Acid

diolah. Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah

jumlah Phosporic Acid dalam memproduksi RBD Olein.

Untuk nilai produksi marjinal rata-rata dari Phosporic Acid pada tahun

2008 adalah 1,289.27 dengan harga rata-rata Phosporic Acid sebesar Rp.11,500

dan harga jual RBD Olein sebesar Rp.7,907.49 (lampiran 19) atau rasio

perbandingan nilai produk marjinalnya dengan biaya Phosporic Acid lebih besar

dari satu (1,289.27 > 1) artinya penggunaan Phosporic Acid belum efisien secara

ekonomis dalam produksi RBD Olein. Hal ini disebabkan penggunaan Phosporic

Acid tergantung dari penggunaan CPO yaitu sekitar 0.05%-1% dari 1 liter CPO

yang diolah. Untuk mencapai tingkat efisiensi maka perusahaan perlu menambah

jumlah Phosporic Acid dalam memproduksi RBD Olein.

Untuk nilai produksi marjinal rata-rata dari Phosporic Acid pada tahun

2006, 2007, dan 2008 adalah 988.68 dengan harga rata-rata Phosporic Acid

sebesar Rp.10,686.67 dan harga jual RBD Olein sebesar Rp.5,792.30 (lampiran

20) atau rasio perbandingan nilai produk marjinalnya dengan biaya Phosporic

Acid lebih besar dari satu (988.68 > 1) artinya penggunaan Phosporic Acid belum

efisien secara ekonomis dalam produksi RBD Olein. Hal ini disebabkan

penggunaan Phosporic Acid tergantung dari penggunaan CPO yaitu sekitar

0.05%-1% dari 1 liter CPO yang diolah. Untuk mencapai tingkat efisiensi maka

perusahaan perlu menambah jumlah Phosporic Acid dalam memproduksi RBD

Olein.

Dengan demikian setelah melihat Nilai Produk Marjinal (NPM) dari CPO,

Bleaching Earth, dan Phosporic Acid maka dapat disimpulkan bahwa produksi

(NPM Bleaching Earth = 107.23 > 1) dan Phosporic Acid (NPM Phosporic Acid

= 988.68 > 1)sedangkan untuk CPO tidak efisien secara ekonomis (NPM CPO =

0.71 < 1) . Hal ini dapat dilihat dari rata-rata NPM CPO, NPM Bleaching Earth,

NPM Phosporic Acid, NPM Citric Acid yang nilainya tidak sama dan lebih besar

atau lebih kecil dari satu.

Perbedaan Tingkat Efisiensi Ekonomis Produksi Minyak Goreng untuk NPM CPO Antara PT. SATU dan PT. DUA

Untuk mengetahui apakah terdapat perbedaan yang nyata antara tingkat

efisiensi PT. SATU dengan PT. DUA maka dapat dilihat pada tabel 3 dibawah

ini.

Tabel 8. Hasil Uji Beda Dua Sampel Tidak Berhubungan Untuk Nilai Produk Marjinal CPO Antara PT. SATU dan PT. DUA

Independent Samples Test

3.793 .046 .968 70 .336 1.73528 1.79187 -1.83850 5.30905

.968 35.057 .339 1.73528 1.79187 -1.90220 5.37276

Equal variances

Dari tabel Levene’s Test dapat dilihat nilai signifikasi F untuk Nilai

Produk Marjinal CPO sebesar 0.046. Karena nilai signifikasi 0.046 < 0.05 ini

menunjukkan bahwa terdapat perbedaan antara varian antara PT. SATU dan PT.

DUA (diasumsikan kedua varian berbeda).

Dari tabel T-test for quality of means dapat dilihat nilai signifikasi untuk

Nilai Produk Marjinal CPO sebesar 0.336. Karena nilai signifikasi 0.336 > 0.05

Perbedaan Tingkat Efisiensi Ekonomis Produksi Minyak Goreng untuk NPM Bleaching Earth Antara PT. SATU dan PT. DUA

Untuk mengetahui apakah terdapat perbedaan yang nyata antara

tingkat efisiensi PT. SATU dengan PT. DUA maka dapat dilihat pada tabel 3

dibawah ini.

Tabel 9. Hasil Uji Beda Dua Sampel Tidak Berhubungan Untuk Nilai Produk Marjinal Bleaching Earth Antara PT. SATU dan PT. DUA

Independent Samples Test

19.424 .000 1.983 70 .051 157.49611 79.41503 -.89217 315.88439

1.983 35.385 .055 157.49611 79.41503 -3.66233 318.65455

Equal variances

Dari tabel Levene’s Test dapat dilihat nilai signifikasi F untuk Nilai

Produk Marjinal CPO sebesar 0.000. Karena nilai signifikasi 0.000 < 0.05 ini

menunjukkan bahwa terdapat perbedaan varian antara PT. SATU dan PT. DUA

(diasumsikan kedua varian berbeda).

Dari tabel T-test for quality of means dapat dilihat nilai signifikasi untuk

Nilai Produk Marjinal CPO sebesar 0.055. Karena nilai signifikasi 0.055 < 0.05

ini menunjukkun bahwa terdapat perbedaan nilai rata-rata tingkat efisiensi

ekonomis untuk CPO antara PT. SATU dengan PT. DUA yaitu sebesar157.49.

Nilai rata-rata efisiensiensi untuk PT. SATU sebesar 264.72 dan nilai rata-rata

untuk PT. DUA sebesar 107.22. Dari sini dapat disimpulkan bahwa PT.DUA

lebih efisien secara ekonomis dalam penggunaan Bleaching Earth daripada

Perbedaan Tingkat Efisiensi Ekonomis Produksi Minyak Goreng untuk NPM Bleaching Earth Antara PT. SATU dan PT. DUA

Untuk mengetahui apakah terdapat perbedaan yang nyata antara

tingkat efisiensi PT. SATU dengan PT. DUA maka dapat dilihat pada tabel 3

dibawah ini.

Tabel 10. Hasil Uji Beda Dua Sampel Tidak Berhubungan Untuk Nilai Produk Marjinal Phosporic Acid Antara PT. SATU dan PT. DUA

Independent Samples Test

25.638 .000 2.202 70 .031 470.95944 213.83961 44.46979 897.44910

2.202 37.898 .034 470.95944 213.83961 38.02534 903.89355 Equal variances

Dari tabel Levene’s Test dapat dilihat nilai signifikasi F untuk Nilai

Produk Marjinal CPO sebesar 0.000. Karena nilai signifikasi 0.000 < 0.05 ini

menunjukkan bahwa terdapat perbedaan varian antara PT. SATU dan PT. DUA

(diasumsikan kedua varian berbeda).

Dari tabel T-test for quality of means dapat dilihat nilai signifikasi untuk

Nilai Produk Marjinal CPO sebesar 0.034. Karena nilai signifikasi 0.034 < 0.05

ini menunjukkun bahwa terdapat perbedaan nilai rata-rata tingkat efisiensi

ekonomis untuk CPO antara PT. SATU dengan PT. DUA yaitu sebesar 470.95.

Nilai rata-rata efisiensiensi untuk PT. SATU sebesar 1,459.64 dan nilai rata-rata

untuk PT. DUA sebesar 988.68. Dari sini dapat disimpulkan bahwa PT.DUA

lebih efisien secara ekonomis dalam penggunaan Phosporic Acid daripada

KESIMPULAN DAN SARAN

Kesimpulan

1. Sarana produksi yang diperlukan untuk memproduksi RBD Olein (minyak

goreng) adalah Crude Palm Oil (minyak sawit), Bleaching Earth,

Phosporic Acid, dan Citric Acid.

2. PT. SATU dalam memproduksi Olein (minyak goreng) belum efisien

secara ekonomis. Hal ini dapat dilihat dari Nilai Produk Marjinal CPO,

Bleaching Earth, Phosporic Acid, dan Citric Acid yang nilainya tidak

sama dan lebih besar dari satu (NPM CPO = 2.44 ; NPM Bleaching Earth

= 264.72 ; NPM Phosporic Acid = 1,459.64 ; NPM Citric Acid =

16,997.28)

3. PT. DUA dalam memproduksi RBD OLein belum efisien secara ekonomis

untuk Bleaching Earth (NPM Bleaching Earth = 107.23 > 1) dan

Phosporic Acid (NPM Phosporic Acid = 988.68 > 1) sedangkan untuk

CPO tidak efisien secara ekonomis (NPM CPO = 0.71 < 1) . Hal ini dapat

dilihat dari rata-rata NPM CPO, NPM Bleaching Earth, NPM Phosporic

Acid, NPM Citric Acid yang nilainya tidak sama dan lebih besar atau lebih

kecil dari satu.

4. Tidak terdapat perbedaan nilai rata-rata efisiensi ekonomis untuk

penggunaan CPO antara PT.SATU dan PT.DUA. Tetapi terdapat

perbedaan nilai rata-rata efisiensi ekonomis untuk penggunaan Bleaching

Earth dan Phosporic Acid antara PT.SATU dan PT. DUA. PT. DUA lebih