Pelaksaan Sistem Manajemen Informasi Objek Pajak PBB Pada KPP Pratama Bandung Cicadas

Teks penuh

Gambar

Dokumen terkait

Penelitian yang berjudul “Peranan Penagihan Pajak dengan Surat Paksa Terhadap Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Bandung Cicadas” bertujuan untuk mengetahui

Hasil penelitian menunjukkan bahwa terdapat pengaruh motivasi dan pengetahuan perpajakan terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama Cicadas Bandung.. Kata

Laporan kerja praktek ini berjudul “ TINJAUAN ATAS PROSEDUR PENYELESAIAN MUTASI SEBAGIAN PAJAK BUMI DAN BANGUNAN DI KANTOR PELAYANAN PAJAK PRATAMA BANDUNG CICADAS

TINJAUAN ATAS PELAKSANAAN PENGOLAHAN SPT TAHUNAN PPH ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA.

Untuk menganalisis hubungan antara tingkat kepatuhan Wajib Pajak Badan dan peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Jepara yang dimoderasi oleh

Kantor Pelayanan Pajak Pratama Bandung Karees yang berjudul “ Prosedur Pengisian Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi di. KPP Pratama Bandung

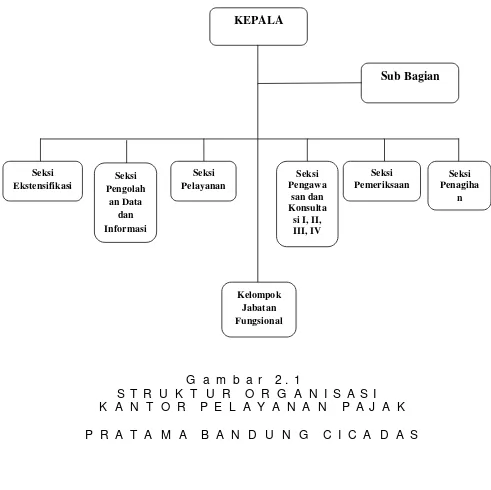

Kantor Pelayanan Pajak mempunyai tugas melaksanakan pelayanan, pengawasan administratif dan pemeriksaan sederhana terhadap wajib pajak dibidang Pajak Penghasilan (PPh),

Variabel dalam penelitian ini adalah pemeriksaan pajak yang diukur dengan jumlah SKP yang diterbitkan KPP Pratama Cicadas Bandung dan penerimaan pajak yang diukur berdasarkan