TUGAS AKHIR

ANALISIS PENGELOLAAN KAS DAERAH PADA BADAN PENGELOLA KEUANGAN DAERAH

(BPKD) KOTA MEDAN

Diajukan Oleh : SITI SAHARA

122101159

Guna Memenuhi Salah Satu Syarat untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT yang telah

memberikan Rahmat dan Hidayah-Nya, sehingga penulis telah dapat menyelesaikan Tugas Akhir ini dengan judul “Analisis Pengelolaan Kas Daerah Pada Badan Pengelola Keuangan Daerah (BPKD) Kota Medan” yang merupakan salah satu syarat untuk menyelesaikan studi pada Fakultas Ekonomi dan Bisnis Jurusan Manajemen Keuangan Program Diploma III Universitas Sumatera Utara.

Dalam menyelesaikan tugas akhir ini, penulis banyak mendapat bimbingan dan dukungan dari berbagai pihak, baik materil maupun moril, maka dengan kerendahan hati penulis mengucapkan terimakasih yang tidak terhingga kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Inneke Qamariah, SE, M.Si, selaku Dosen Pembimbing yang telah banyak memberikan waktu dan pengarahan kepada penulis dalam menyelesaikan Tugas Akhir ini.

ii

atas bimbingan dan bantuannya dalam memberikan data-data yang diperlukan untuk penelitian dalam penulisan Tugas Akhir ini.

5. Teristimewa untuk kedua orang tua penulis Ayahanda Abdul Hasyim dan Ibunda Salmah yang telah membesarkan, mendidik, membimbing dan memberikan kasih sayang yang begitu besar baik materil maupun moril hingga akhirnya penulis menjadi seperti sekarang ini.

6. Terimakasih untuk kedua abangda penulis Jaka dan Nuar yang telah memberikan semangat, menjadi panutan, dan kasih sayang kepada penulis. 7. Terimakasih untuk bibi penulis Farida yang telah banyak membantu

penulis dalam proses pengerjaan Tugas Akhir ini sehingga penulis banyak terbantu.

8. Terutama untuk para sahabat-sahabat seperjuangan penulis Dani, Delvi, Mitha, Kebo, Naura, Rebecca, Grace, Dewi, Fira serta seluruh teman-teman yang tidak mungkin penulis sebutkan satu persatu,yang selalu memberikan semangat dan motivasi kepada penulis.

Akhirnya, semoga apa yang tertuang dalam tugas akhir ini dapat berguna bagi penulis dan pihak lain yang memerlukan.

Medan, Juli 2015 Penulis

iii

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB 1 PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II PROFIL BPKD KOTA MEDAN A. Sejarah Ringkas ... 6

B. Struktur Organisasi ... 14

C. Job Description... 15

D. Kinerja Terkini ... 31

F. Rencana Kegiatan ... 31

BAB III PEMBAHASAN A. Landasan Teori ... 32

B. Analisis Pengelolaan Kas ... 39

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 53

iv

v

1

A. Latar Belakang Masalah

Pemerintah Daerah sebagai satuan yang diberi wewenang untuk mengatur diri sendiri sesuai otonomi daerah membutuhkan sumber-sumber pembiayaan yang cukup. Namun, pemerintah pusat tidak dapat memberikan sepenuhnya pembiayaan kepada daerah, maka kepada daerah diberikan kewajiban dan wewenang untuk menggali sumber-sumber keuangan daerahnya sendiri. Peranan pemerintah baik di pusat maupun di daerah sangat penting dalam mewujudkan cita–cita dan tujuan bangsa Indonesia sebagaimana amanat Undang–Undang Dasar 1945. Salah satu peran pemerintah daerah ialah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Apabila membicarakan tentang keuangan, maka hal tersebut tidak terlepas dari kas. Kas memiliki peranan yang sangat besar dalam kegiatan pengoperasian keuangan di dalam perusahaan. Penting bagi perusahaan untuk mengetahui pola penerimaan dan pengeluaran kas daerahnya agar dapat disusun anggaran kas yang optimal. Kas merupakan komponen penting dalam pelaksanaan suatu kegiatan. Sebagian besar aktivitas pada suatu entitas, apakah entitas bisnis ataupun entitas pemerintahan, selalu melibatkan uang tunai dalam pelaksanaan kegiatannya. Hampir dapat dipastikan bahwa kas inilah yang memiliki peranan sentral dalam menjaga kelangsungan sebuah aktivitas.

Pos akuntansi (pencatatan) kas entitas bisnis pada entitas pemerintah disebut dengan kas daerah, walaupun hakekatnya sama-sama sebagai pos akuntansi penerimaan dan pengeluaran kas untuk aktivitas entitas, yang membedakannya adalah dari segi penerimaan kas, entitas bisnis menerima kas dari kegiatan penjualan, sedangkan pemerintah menerima kas dari pendapatan asli daerah, dana perimbangan, dan pendapatan asli daerah lainnya yang sah. Berdasarkan peraturan pemerintah Republik Indonesia Nomor 39 Tahun 2007 tentang Pengelolaan Uang Negara/Daerah dapat dilihat bahwa keuangan pemerintah terdiri dari beberapa bagian,diantaranya adalah Kas Daerah yaitu tempat penyimpanan Uang Daerah yang ditentukan oleh gubernur/bupati/Walikota untuk menampung seluruh penerimaan daerah dan membayar seluruh pengeluaran daerah.

berharga termasuk kegiatan untuk menanggulangi kekurangan kas atau memanfaatkan kelebihan kas secara optimal.

Masalah utama bagi pengelolaan kas adalah menyediakan kas yang memadai, tidak terlalu banyak (agar keuntungan tidak berkurang terlalu besar) tetapi tidak terlalu sedikit (sehingga akan menggangu likuiditas perusahaan). Tujuan dasar pengelolaan kas adalah untuk meminimumkan saldo kas dengan tetap memperhatikan kemampuan instansi untuk memenuhi kewajiban keuangannya. Pengaturan kas bertujuan untuk memaksimumkan pemanfaatan kas tanpa mengabaikan likuiditas. Fungsi pengelolaan kas daerah mulai dari perencanaan kas, pengelolaan penerimaan dan pengeluaran kas, pengelolaan kas kurang dan pengelolaan kas lebih, dan pelaporannya merupakan fungsi dari Kepala Satuan Kerja Pengelola Keuangan Daerah (SKPKD) selaku Bendahara Umum Daerah (BUD).

Berdasarkan uraian di atas dan melihat pentingnya pengelolaan kas dalam suatu perusahaan/instansi pmerintah maka penulis merasa tertarik dan mencoba membahas dengan memilih judul “Analisis Pengelolaan Kas Daerah pada Badan Pengelolaan Keuangan Daerah Kota Medan”.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah bagaimana analisis pengelolaan kas daerah pada Badan Pengelolaan Keuangan Daerah (BPKD) Kota Medan?

C. Tujuan Penelitian

Tujuan penelitian tersebut adalah untuk mengetahui dan menganalisis pengelolaan kas daerah pada BPKD Kota Medan.

D. Manfaat Penelitian a. Bagi Peneliti

Untuk memperdalam ilmu pengetahuan dan wawasan berpikir mengenai pengelolaan kas yang dipakai pada instansi pemerintahan dan untuk memperoleh tambahan ilmu bagi peneliti.

b. Bagi Instansi

c. Bagi Peneliti Selanjutnya

6 BAB II

PROFIL BADAN PENGELOLA KEUANGAN DAERAH (BPKD) KOTA MEDAN

A. Sejarah Ringkas

Badan Pengelola Keuangan Daerah (BPKD) dahulu masih berupa unit kerja yang kecil yaitu bagian keuangan sekretariat daerah Kota Medan dengan tugas pokoknya mengelola keuangan pemerintah Kota Medan. Mengingat pada saat itu potensi tugas pengelolaan keuangan pemerintah Kota Medan belum begitu kompleks, maka bagian keuangan Kota Medan terdiri dari 5 sub bagian yaitu : anggaran, perbendaharaan, gaji, verifikasi, dan pembukuan. Dengan peningkatan perkembangan pembangunan dan laju pertumbuhan penduduk Kota Medan, maka melalui peraturan daerah Kota Medan, bagian tersebut di atas ditingkatkan menjadi badan pengelola keuangan daerah yang tugas pokoknya mengelola keuangan pemerintah Kota Medan. BPKD Kota Medan yang mampu sebagai konteks pelayanan publik dalam rangka penyelenggaraan tata pemerintahan yang baik (good governance).

Pengembangan dan peningkatan pengelolaan keuangan daerah yang bertujuan penataan organisasi perangkat daerah yang profesional dan berkualitas dalam sistem dan penyusunan Anggaran Pendapatan Belanja Daerah sebagai sarana pengembangan dan peningkatan pengelolaan keuangan daerah.

Badan Pengelola Keuangan Daerah (BPKD) Kota Medan berkeinginan agar setiap Aparatur Pemerintah Kota Medan berkemampuan melaksanakan tugasnya dengan baik, berdaya guna, dan berhasil guna yang didukung dengan Kelembagaan Perangkat Daerah yang efektif dan efisien, sehingga dapat terwujud pelayanan Pemerintah Kota Medan yang prima sesuai dengan sistem dan prosedur pengeloaan keuangan serta standar operasional dan prosedur (SOP).

Organisasi BPKD, terdiri dari: 1. Badan

2. Sekretariat, membawahkan: a. Sub Bagian Umum b. Sub Bagian Keuangan

c. Bagian Penyusunan Program. 3. Bidang Anggaran, membawahkan:

a. Sub Bidang Pendapatan

b. Sub Bidang Belanja Tidak Langsung c. Sub Bidang Belanja Langsung. 4. Bidang Perbendaharaan, membawahkan:

a. Sub Bidang Gaji b. Sub Bidang Belanja

c. Sub Bidang Verifikasi dan Kas.

5. Bidang Akuntansi dan Pelaporan, membawahkan: a. Sub Bidang Akuntansi

7. Kelompok Jabatan Fungsional.

Badan Pengelola Keuangan Daerah (BPKD) berdiri pada tanggal 28 Desember 2011. Visi dan Misi Badan Pengelola Keuangan Daerah diterapkan mulai 2011-2015.

Berikut ini akan dijelaskan visi dan misi BPKD : 1. Visi BPKD Kota Medan

Visi BPKD Kota Medan dirumuskan untuk mendukung visi dan misi Kota Medan. Secara dimensional pernyataan visi berfokus ke masa depan berdasarkan pemikiran masa kini dan pengalaman masa lalu.

Upaya untuk mewujudkan keberhasilan visi ini tentunya sangat ditentukan oleh kinerja dan peran Aparatur Pemerintah Kota Medan. BPKD Kota Medan berkeinginan agar setiap Aparatur Pemerintah Kota Medan berkemampuan melaksanakan tugasnya dengan baik, berdaya guna,dan berhasil guna yang didukung dengan Kelembagaan Perangkat Daerah yang efektif dan efisien, sehingga dapat terwujud pelayanan Pemerintah Kota Medan yang prima sesuai dengan sistem dan prosedur pengeloaan keuangan serta standar operasional dan prosedur (SOP).

Sejalan dengan visi dan misi Kota Medan, maka visi BPKD Kota Medan Tahun 2011-2015 sebagai berikut:

“TERWUJUDNYA SUMBER DAYA APARATUR PEMERINTAH KOTA

MEDAN YANG PROFESIONAL, BERWAWASAN MANAJEMEN

Rasionalitas visi BPKD Kota Medan sebagaimana di atas adalah sebagai berikut:

a. Terwujudnya Pelayanan Administrasi Perkantoran yang Professional Pelayanan administrasi yang professional sebagai unsur yang utama dalam menjalankan fungsi pemerintah dalam pengaturan/Regulasi maupun fungsi Pelayanan, maka profesionalisme aparatur sangat memegang perananan dalam rangka menumbuh kembangkan pembangunan masyarakat, khususnya untuk menjawab permasalahan dan peluang pada era globalisasi sekarang ini.

Untuk memungkinkan Pemerintah Kota Medan mengambil bagian dalam proses globalisasi yang telah terjadi pada seluruh aspek kehidupan manusia, salah satu faktor penting yang harus dimiliki oleh Pemerintah Kota Medan adalah sumber daya aparatur yang profesional dengan meningkatkan mutu pelayanan administrasi.

b. Sumber Daya Aparatur Pemerintah Kota Medan Yang Berwawasan Manajemen Pengelolaan Keuangan

Sumber daya aparatur yang profesional dimaksud adalah sumber daya aparatur yang memiliki intelektualitas dan kompetensi dalam hal merencanakan, melaksanakan, dan mengendalikan proses pembangunan Kota Medan sekaligus dapat segera merespon tuntutan dan harapan masyarakat. Hal ini akan berimplikasi pada terbentuknya sumber daya aparatur yang bersih, berwibawa, bermoral yang menjunjung tinggi nilai-nilai agama dan budaya.

peningkatan pengetahuan bagi aparaturnya, sehingga akan memungkinkan Pemerintah dan masyarakat Kota Medan mampu mencapai keberhasilan pembangunan Kota sebagaimana Visi dan Misi Kota Medan yaitu :

“Medan Kota yang Berdaya Saing, Nyaman, Peduli, Dan Sejahtera”.

c. Sumber daya Aparatur Pemerintah Kota Medan yang Berpengabdian Bahwa pada era globalisasi sekarang semakin terasa luasnya cakupan pembangunan yang harus dilaksanakan. Namun demikian dalam proses pembangunan untuk melayani semua kebutuhan tersebut hanya dapat kita lakukan secara bertahap. Dalam pembangunan dan pembinaan sumber daya aparatur khususnya dan masyarakat pada umumnya juga dilaksanakan dalam kerangka membangun persatuan dan kesatuan bangsa. Oleh karena itu, profesionalisme sumber daya aparatur yang akan diwujudkan tersebut tidak semata hanya membangun kualitas, kompetensi, menguasai ilmu, dan teknologi tetapi juga sangat penting memiliki integritas dan rasa pengabdian untuk membangun bangsa dan negara melalui pembangunan daerahnya, dengan demikian perbedaan kecepatan pencapaian kemajuan pembangunan antar daerah menjadi sebuah tantangan dan masukan untuk perbaikan kebijakan dan kinerja ke arah yang lebih baik ke depan, sehingga penerapan prinsip-prinsip penyelenggaraan pemerintahan di bidang pengelolaan keuangan daerah dan meningkatnya kualitas pelayanan aparatur.

menunjang peningkatan sistem capaian kinerja. Oleh karena peningkatan capaian kinerja dan keuangan bermuara dari kualitas sumber daya aparatur yang kompetensi, menguasai perkembangan ilmu, dan teknologi tetapi juga sangat penting memiliki integritas dan rasa pengabdian untuk membangun bangsa dan negara melalui pembangunan daerahnya, dengan demikian perbedaan kecepatan pencapaian kemajuan pembangunan antar daerah menjadi sebuah tantangan dan masukan untuk perbaikan kebijakan dan kinerja ke arah yang lebih baik. Pengembangan sistem pelaporan capaian kinerja dan keuangan sehingga dapat meningkatnya kualitas dan sistem pelaporan.

e. Pengembangan dan peningkatan pengelolaan keuangan daerah

BPKD Kota Medan yang mampu sebagai konteks pelayanan publik dalam rangka penyelenggaraan tata pemerintahan yang baik (good governance). Pengembangan dan peningkatan pengelolaan keuangan daerah yang bertujuan penataan organisasi perangkat daerah yang profesional dan berkualitas dalam sistem dan penyusunan Anggaran Pendapatan dan Belanja Daerah sebagai sarana pengembangan dan peningkatan pengelolaan keuangan daerah. Penataan organisasi perangkat daerah yang profesional guna pengawasan dan akuntabilitas, kualitas, serta penyusunan pelaporan dan pengelolaan keuangan daerah.

2. Misi BPKD Kota Medan

a. Meningkatkan transparansi, efisiensi, dan efektifitas pengelolaan keuangan daerah Kota Medan.

b. Meningkatkan sistem pengelolaan keuangan daerah melalui teknologi yang lebih baik.

c. Meningkatkan Efisiensi dan Efektivitas Struktur Organisasi Perangkat Daerah Kota Medan.

Dalam mencapai visi organisasitersebut, Badan Pengelola Keuangan Daerah (BPKD) Kota Medan merumuskan misi organisasi sebagai tugas utama yang harus dilakukan dalam mencapai tujuan organisasi dalam kurun waktu tertentu. Ketiga misi Badan Pengelola Keuangan Daerah (BPKD) Kota Medan di atas dapat dijelaskan dengan rasionalitas sebagai berikut:

a. Peningkatkan pelayanan administrasi perkantoran dan pelayanan Aparatur Pemerintah KotaMedan

Dengan terpenuhinya kebutuhan sarana dan prasarana administrasi perkantoran merupakan penunjang kelancaran tugas-tugas pelayanan bagi aparatur sebagai aparatur Pemerintah Kota Medan yang berdaya guna dan berhasil guna sesuai dengan sumber daya manusia (SDM) maka pelayanan administrasi dan aparatur dapat berjalan sesuai program dan rencana kerja yang telah disusun dan dapat menerapkan mutu pelayanan administrasi serta peningkatan kualitas pelayanan publik.

b. Meningkatkan transparansi, efisiensi dan efektifitas pengelolaan keuangan daerah Kota Medan

kinerja sehingga dapat terlihat dari hasil pekerjaan yang dilakukan sehingga aparatur pemerintah semakin memiliki pengetahuan, keahlian, keterampilan, maupun pengalaman yang sesuai dengan ruang lingkup wewenang dan tanggung jawab yang diemban sesuai prinsip-prinsip penyelenggaraan pemerintahan khususnya bidang pengelolaan keuangan daerah yang berkualitas transparan, efisien, dan efektif.

c. Meningkatkan Sistem Pengelolaan Keuangan Daerah Melalui Teknologi yang Lebih Baik

Terkait dengan salah satu tujuan organisasi Pemerintah Kota Medan untuk meningkatkan kualitas, kuantitas, dan pemerataan pelayanan umum Pemerintah Kota Medan kepada masyarakat, maka disadari bahwa pada prakteknya, tujuan itu hanya dapat tercapai oleh sumber daya aparatur Pemerintah Kota Medan yang secara langsung berinteraksi dengan sistem teknologi yang harus diketahui oleh aparatur dan menyadari tugas pelayanan yang harus dilakukannya. Oleh karenanya, motivasi, disiplin,dan kualitas sumber daya aparatur sangat dibutuhkan guna mendukung penerapan penyelenggaraan pengelolaan keuangan daerah yang good governance.

d. Meningkatkan Efisiensi Dan Efektivitas Struktur Organisasi

Perangkat Daerah Kota Medan Bahwa untuk dapat tercapainya tujuan organisasi Kinerja organisasi akan selalu ditentukan oleh kinerja sumber daya manusia dalam organisasi yang bersangkutan di samping adanya peran penting faktor-faktor lain.

sehingga terbebas dari pemborosan dan ketidakefisienan. Menempatkan aparatur pada suatu gugus kerja yang jelas, peningkatan karier,dan kesejahteraan yang sesuai dengan prestasi aparatur, kepuasan kerja, budaya organisasi yang mendukung peningkatan kinerja dan sebagainya merupakan faktor-faktor yang secara simultan berkorelasi dalam proses peningkatan kinerja sumber daya aparatur Pemerintah Kota Medan.

B. Struktur Organisasi

C. Job Description

Tugas pokok dan fungsi dari organisasi BPKD terdiri dari: 1. Kepala BPKD

BPKD dipimpin oleh kepala Badan yang berkedudukan dibawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah. BPKD mempunyai tugas melaksanakan penyusunan dan pelaksanaan kebijakanurusan pemerintahan daerah dibidang pengelolaan keuangan daerah lingkup anggaran, perbendaharaan, akuntansi dan pelaporan.

Kepala BPKD menyelenggarakan fungsi:

a. Perumusan kebijakan teknis dibidang pengelolaan keuangan daerah.

b. Penyusunan pedoman dan petunjuk teknis urusan pemerintah daerah di bidang pengelolaan keuangan daerah.

c. Pemberian dukungan atas penyelenggaraan pemerintahan daerah dibidang pengelolaan keuangan.

d. Penyusunan dan penyelenggaraan administrasi keuangan, penatausahaan,pelaporan, dan pertanggungjawaban pengelolaan keuangan daerah.

e. Pembinaan dan pelaksanaan tugas dibidang pengelolaan keuangan daerah. f. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas

dan fungsinya. 2. Sekretariat BPKD

melaksanakan sebagian tugas BPKD lingkup kesekretariatan yang meliputi pengelolaan administrasi umum, keuangan, dan penyusunan program.

Sekretariat menyelenggarakan fungsi:

a. Penyusunan rencana, program, dan kegiatan sekretariatan. b. Pengkoordinasian penyusunan perencanaan program BPKD.

c. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan BPKD yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan BPKD.

d. Pengelolaan dan pemberdayaan sumberdaya manusia, pengembangan organisasi, dan ketatalaksanaan.

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas BPKD.

f. Pelaksanaan pembinaan, pengawasan,dan pengendalian bidang kesekretariatan.

g. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan.

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Badan sesuaidengan tugas dan fungsinya.

Sekretariat, membawahkan: a. Sub bagian Umum

Sub bagian umum dipimpin oleh Kepala Sub bagian yang berada di bawah dan bertanggungjawab kepada Sekretaris. Sub bagian umum mempunyai tugas pokok pelaksanaan sebagian tugas sekretariat lingkup administrasi umum.

Sub bagian Umum menyelenggarakan fungsi:

3) Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan, kearsipan, perlengkapan, penyelenggaraan kerumahtanggaan dan keprotokolan BPKD.

4) Pengelolaan administrasi kepegawaian.

5) Penyiapanbahan pembinaan, pengawasan, dan pengembangan kelembagaan, ketatalaksanaan dan kepegawaian.

6) Pelaksanaan hubungan masyarakat.

7) Pelaksanaan monitoring, evaluasi, dan pelaporan tugas.

8) Pelaksanaan tugas lain yang diberikan oleh Sekretaris dengan tugas dan fungsinya.

b. Sub bagian Keuangan

Sub bagian keuangan dipimpin oleh Kepala Sub bagian yang berada di bawah dan bertanggungjawab kepada Seketaris. Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas Seketariat lingkup pengelolaan administrasi keuangan.

Sub bagian Keuangan menyelenggarakan fungsi:

1) Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan. 2) Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan. 3) Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan rencana, penyusunan bahan, pemrosesan, pengusulan, dan verifikasi.

4) Penyiapan bahan/pelaksanaan koordinasi pengelolaan administrasi keuangan.

6) Pelaksanaan tugas selaku Pejabat Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (SKPD).

7) Penyiapan bahan pembinaan, pengawasan, dan pengendalian. 8) Pelaksanaan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

9) Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya.

c. Sub bagian Penyusunan Program

Sub bagian Penyusunan Programdipimpin oleh Kepala Sub bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris. Sub bagian Penyusunan Program mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup penyusunan program dan pelaporan. Sub bagian Penyusunan

Program menyelenggarakan fungsi:

1) Penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan Program.

2) Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana, program, dan kegiatan BPKD.

3) Penyiapan bahan penyusunan rencana dan program BPKD. 4) Penyusunan bahan evaluasi pelaporan kinerja kegiatan BPKD. 5) Penyiapan bahan pembinaan, pengawasan, dan pengendalian. 6) Pelaksanaan monitoring, evaluasi,dan pelaporan pelaksanaantugas.

C. Bidang Anggaran BPKD

Bidang anggaran dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Badan. Bidang anggaran mempunyai tugas pokok melaksanakan sebagian tugas BPKD lingkup pendapatan, belanja tidak langsung, dan belanja langsung.

Bidang anggaran menyelenggarakan fungsi:

a. Penyusunan rencana, program, dan kegiatan bidang anggaran.

b. Penyusunan bahan petunjuk teknis lingkup anggaran yang meliputi pendapatan, pembiayaan, belanja tidak langsung, dan belanja langsung. c. Pengkoordinasian Kebijakan Umum APBD (KUA) dan Prioritas Plafon

Anggaran Sementara (PPAS) dengan Tim Anggaran Pemerintah Daerah (TPAD).

d. Pengkoordinasian Rencana Kerja dan Anggaran (RKA) SKPD.

e. Pengkoordinasian dan penyusunan Rancangan APBD dan Perubahan APBD atas usulan SKPD.

f. Penyiapanbahan pengesahan Dokumen Pelaksanaan Anggaran (DPA)/Dokumen Pelaksanaan Perubahan Anggaran (DPPA) SKPD.

g. Penyiapan Surat Penyediaan Dana (SPD) sesuai DPA/DPPA SKPD. h. Penyusunan laporan realisasi SPD SKPD

i. Penyusunan laporan kinerja program bidang anggaran.

j. Penyiapan bahan pembinaan, pengendalian, evaluasi,dan pelaporan pelaksanaan tugas.

Bidang anggaran, membawahkan: a. Sub bidang Pendapatan

Sub bidang Pendapatan dipimpin oleh Kepala sub Bidang yang berada di bawah dan bertanggung jawab kepada Kepala Bidang anggaran. Sub bidang Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Bidang anggaran lingkup pendapatan dan pembiayaan.

Sub bidang Pendapatan menyelenggarakan fungsi:

1) Penyiapan rencana, program, dan kegiatan Sub Bidang Pendapatan.

2) Penyusunan bahan petunjuk teknis limgkup pendapatan dan penerimaan pembiayaan.

3) Pengkoordinasian pelaksanaan dan pengendalian kegiatan penyusunan rencana danprogram pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan daerah yang sah.

4) Pengkoordinasian Rencana Keuangan Anggaran (RKA)pendapatan SKPD. 5) Penyiapan bahan dan koordinasi penyusunan anggaran pendapatan dan

penerimaan pembiayaan.

6) Penyiapan bahan pengesahan DPA/DPPA pendapatan dan pembiayaan SKPD.

7) Penyiapan bahan SPD pendapatan dan pembiayaan sesuai DPA/DPPA SKPD.

8) Penyiapan laporan realisasi SPD pendapatan dan pembiayaan.

10)Penyusunan laporan kinerja program bidang anggaran lingkup pendapatan dan pembiayaan.

11)Pelaksanaan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

12)Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

b. Sub bidang Belanja Tidak Langsung

Sub bidang Belanja Tidak Langsung dipimpin oleh Kepala Sub bidang, yang berada di bawah dan bertanggung jawabkepada Kepala Bidang Anggaran. Sub bidang Belanja Tidak Langsung mempunyai tugas pokok melaksanakan sebagian tugas Bidang Anggaran lingkup belanja tidak langsung.

Sub bidang Tidak Langsung menyelenggarakan fungsi:

1) Penyiapan rencana, program, dan kegiatan Sub Bidang Belanja Tidak Langsung.

2) Penyusunan bahan petunjuk teknislingkup belanja tidak langsung. 3) Pengkoordinasian RKA belanja tidak langsung SKPD.

4) Pengkoordinasian perencanaan dan penyusunan anggaran belanja tidak langsung dengan SKPD.

5) Pemeriksaan dan penyiapan bahan pengesahan DPA/DPPA belanja tidak langsung SKPD.

6) Penyiapan bahan SPD belanja tidak langsung sesuai DPA/DPPA SKPD. 7) Penyiapan laporan realisasi SPD belanja tidak langsung.

8) Penyusunan laporan kinerja program bidang anggaran lingkup belanja tidak langsung.

10)Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

c. Sub bidang Belanja Langsung

Sub bidang Belanja Langsung dipimpin oleh Kepala Sub Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Anggaran. Sub Bidang Belanja Langsung mempuyai tugas pokok melaksanakan sebagian tugas Bidang Anggaran lingkup belanja langsung.

Sub bidang Belanja Langsung menyelenggarakan fungsi:

1) Penyiapan rencana, program dan kegiatan Sub Bidang Belanja Langsung. 2) Penyusunan bahan petunjuk teknis lingkup belanja langsung.

3) Pengkoordinasian RKA belanja langsung SKPD.

4) Pengkoordinasian perencanaan dan penyusunan anggaran belanja langsungdengan SKPD.

5) Pemeriksaan dan penyiapan bahan pengesahan DPA/DPPA belanja langsung SKPD.

6) Penyiapan SPD belanja langsung sesuai DPA/DPPA SKPD. 7) Penyiapan laporanrealisasi SPD belanja langsung.

8) Penyusunan laporan anggaran kinerja program bidang anggaran lingkup belanja langsung.

9) Pelaksanaan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

3. Bidang Perbendaharaan BPKD

Bidang Perbendaharaan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Badan. Bidang Perbendaharaan mempunyai tugas pokok melaksanakan sebagian tugas BPKD lingkup gaji, belanja, verifikasi dan kas.

Bidang perbendaharaan menyelenggarakan fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Perbendaharaan. b. Penyusunan petunjuk teknis lingkup perbendaharaan.

c. Pengkoordinasian pelaksanaan tugas di bidang gaji, belanja, verifikasi dan kas.

d. Penyiapan SP2D belanja tidak langsung, belanja langsung, dan pengeluaran pembiayaan.

e. Pengujian terhadap pengajuan pembayaran gaji, belanja, verifikasi dan kas.

f. Penyiapan Surat Permintaan Pembayaran (SPP) belanja tidak langsung, belanja langsung, dan pengeluaran pembiayaan.

g. Penyusunan laporan realisasi SP2D SKPD.

h. Penyusunan laporan kinerja program bidang perbendaharaan.

i. Penyiapan bahan dalam rangka penyelesaianmasalah tuntutan perbendaharaan dan tuntutan ganti rugi.

j. Penyiapan bahan pembinaan, pengendalian, evaluasi, dan pelaporan pelaksanaan tugas.

Bidang perbendaharaan, membawahkan: a. Sub bidang Gaji

Sub bidang Gaji dipimpin oleh Kepala Sub bidang yang berada di bawah dan bertanggungjawab kepada Kepala Bidang Perbendaharaan. Sub bidang Gaji mempunyai tugas pokok melaksanakan sebagian tugas Bidang Perbendaharaan lingkup gaji.

Sub bidang Gaji menyelenggarakan fungsi:

1) Penyiapan rencana, program, dan kegiatan Sub Bidang Gaji. 2) Penyusunan bahan petunjuk teknis lingkup gaji pegawai.

3) Penyiapan bahan pengkoordinasian pelaksanaan tugas di bidang gaji. 4) Pemeriksaan kelengkapan berkas pengajuan SPM gaji dari SKPD. 5) Penyiapan bahan penerbitan SP2D gaji.

6) Penyiapan bahan pembuatan dan penyusunan daftar gaji SKPD. 7) Penyelesaian permasalahan lingkup gaji.

8) Penyiapan bahan dalam rangka penyelesaian masalah tuntutan perbendaharaan dan tuntutan ganti rugi lingkup gaji.

9) Peyiapan bahan untuk penerbitan Surat Keputusan Pemberhentian Pembayaran (SKPP) gaji.

10)Penyiapan pembayaran uang bagi PNS yang meninggal dunia. 11)Penyusunan laporan realisasi SP2D gaji.

12)Penyusunan laporan kinerja program bidang perbendaharaan lingkup gaji. 13)Pelaksanaan Monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

b. Sub bidang Belanja

Sub bidang Belanja dipimpin oleh Kepala Sub bidang, yang berada di bawah dan bertanggung jawab kepada Kepala bidang Perbendaharaan.

Sub bidang Belanja menyelenggarakan fungsi:

1) Penyiapan rencana, program, dan kegiatan Sub Bidang Belanja. 2) Penyusunan bahan petunjuk teknis lingkup belanja.

3) Penyiapan bahan pengkoordinasian pelaksanaan tugas dibidang belanja. 4) Pemeriksaan kelengkapan berkas pengajuan Surat Perintah Membayar

(SPM) belanja dari SKPD

5) Penyiapan register penolakan Surat Perintah Membayar (SPM) belanja. 6) Penyiapan bahan penerbitan Surat Perintah Pencairan Dana (SP2D)

belanja.

7) Penyiapan register Surat Perintah Pencairan Dana (SP2D) belanja.

8) Penyiapan bahan penyelesaian masalah tuntutan perbendaharaan dan tuntutan ganti rugi lingkup belanja.

9) Penyiapan bahan penyusunan laporan realisasi anggaran belanja.

10)Penyusunan laporan kinerja program bidang perbendaharaan lingkup belanja.

11)Pelaksanaan bahan monitoring, evaluasi, dan pelaporan pelaksanaan monitoring.

c. Sub Bidang Verifikasi dan Kas

Sub bidang Verifikasi dan Kas dipimpin oleh Kepala Sub Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Perbendaharaan. Sub Bidang Verifikasi dan Kas mempunyai tugas pokok melaksanakan sebagian tugas Bidang Perbendaharaan.

Sub bidang Verifikasi dan Kas menyelenggarakan fungsi:

1) Penyiapan rencana, program, dan kegiatan Sub Bidang Verifikasi dan Kas. 2) Penyusunan bahan petunjuk teknis lingkup verfikasi dan kas.

3) Penyiapan bahan pengkoordinasian pelaksanaan tugas di bidang verifikasi dan kas.

4) Penyiapan bahan penerbitan SP2D bidang verifikasi dan kas. 5) Penyiapan register SP2D bidang verifikasi dan kas.

6) Pemeriksaan kelengkapan surat pertanggungjawaban belanja. 7) Pelaksanaan pembinaan terhadap Bendahara SKPD.

8) Penyusunan laporan arus kas secara periodik.

9) Pencatatan dan penerimaan dan belanja kedalam buku register serta membuat laporan harian tentang penerimaan dan belanja daerah.

10)Pelaksanaan rekonsiliasi kas dengan bank per periode.

11)Penyiapan bahan penyusunan laporan realisasi anggaran verfikasi dan kas. 12)Penyusunan laporan kinerja program bidang perbendaharaan lingkup

verifikasi dan kas.

13)Pelaksanaan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

4. Bidang Akuntansi dan Pelaporan BPKD

Bidang Akuntansi dan Pelaporan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Badan. Bidang Akutansi dan Pelaporan mempunyai tugas pokok melaksanakan sebagian tugas BPKD lingkup akuntansi dan pelaporan.

Bidang Akuntansi dan Pelaporan menyelenggarakan fungsi:

a. Penyusunan rencana, program, dan kegiatan Bidang Akuntansi dan Pelaporan.

b. Penyusunan petunjuk teknis lingkup akuntansi dan pelaporan.

c. Pengkoordinasian pelaksanaan tugas di bidang akuntansi dan pelaporan. d. Pelaksanaan penyusunan, sosialisasi,dan asistensi sistem penatausahaan

akuntansi pemerintahan daerah.

e. Pengkoordinasian laporan keuangan, laporan kinerja, dan laporan manajerial dari SKPD menjadi laporan keuangan sebagai pertanggungjawaban pelaksanaan APBD.

f. Penyajian data dan informasi dibidang analisa, bidang pelaporan keuangan serta bidang penatausahaan keuangan.

g. Penatausahaan Pembukuan Keuangan Pemerintah Daerah dan penyusunan Laporan Keuangan Daerah.

h. Penyusunan laporan realisasi APBD setiap semester dan prognosis 6 (enam) bulan berikutnya.

i. Penelitian kelengkapan surat pertanggungjawaban belanja dan pengesahan surat pertanggungjawaban pendapatan.

k. Pelaksanaan pembinaan, pemantauan, pengawasan, dan pengendalian di bidang akuntansi dan pelaporan.

l. Pelaksanaan tugas lain yang diberikan oleh Kepala Badan sesuai dengan tugas dan fungsinya.

Bidang Akuntansi dan Pelaporan, membawahkan: a. Sub bidang Akuntansi

Sub bidang Akuntansi dipimpin oleh Kepala Sub bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Akuntansi dan Pelaporan. Sub Bidang Akuntansi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Akuntansi dan Pelaporan lingkup akuntansi.

Sub bidang Akuntansi menyelenggarakan fungsi:

1) Penyiapan rencana, program,dan kegiatan Sub Bidang Akuntansi. 2) Penyusunan bahan petunjuk teknis dan perumusan lingkup akuntansi. 3) Pelaksanaan verifikasi atas SP2D yang telah terbit.

4) Penghimpunan proyeksi pendapatan dari seluruh SKPD dalam rangka pengelolaan anggaran kas.

5) Pelaksanaan pembukuan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD.

6) Pengesahan surat pertanggungjawaban pendapatan.

7) Penyusunan laporan kinerja program bidang akuntansi dan pelaporan lingkup akuntansi.

8) Pelaksanaan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

b. Sub bagian Pelaporan

Sub bidang Pelaporan dipimpin oleh Kepala Sub Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Akuntansi dan Pelaporan. Sub Bidang Pelaporan mempunyai tugas pokok melaksanakan sebagian tugas Bidang Akuntansi dan Pelaporan lingkup pelaporan.

Sub bidang Pelaporan menyelenggarakan fungsi:

1) Penyiapan rencana, program, dan kegiatan Sub Bidang Pelaporan.

2) Penyusunan bahan petunjuk teknis dan perumusan kebijakan lingkup pelaporan.

3) Penghimpunan dan pengelolaan data serta informasi yang berhubungan dengan laporan keuangan daerah.

4) Pelaksanaan konsolidasi dan rekonsiliasi laporan keuangan SKPD dengan laporan keuangan Satuan Kerja Pengelola Keuangan Daerah (SKPKD). 5) Pelaporan penerimaan daerah secara terpadu pada semua unit

pelaksanasecara integrasi.

6) Penyiapan bahan penyusunan laporankeuangan semester dan prognosis 6 (enam) bulan berikutnya.

7) Penyusunan laporan keuangan tahunan.

8) Penyiapan bahan dalam rangka penyusunan laporan berkala tentang laporan keuangan daerah.

9) Penyiapan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD.

11)Pelaksanaan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

12)Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

5. Unit Pelaksana Teknis BPKD

Pembentukan, nomenklatur, tugas pokok, dan fungsi Unit Pelaksana Teknis akan ditentukan dan ditetapkan dengan Peraturan Walikota.

6. Kelompok Jabatan Fungsional BPKD

Kelompok Jabatan Fungsional dipimpin oleh Tenaga Fungsional Senior yang ditunjuk. Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Badan sesuai dengan keahlian dan kebutuhan.

Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan. Jumlah tenaga kerja tersebut ditentukan berdasarkan kebutuhan dan beban kerja. Jenis dan jenjang jabatan fungsional tersebut diatur berdasarkan peraturan perundang-undangan.

D. Jaringan Kegiatan

E. Kinerja Terkini

Kinerja terkini yang dilakukan pada BPKD Kota Medan, yaitu Pendampingan Penatausahaan Keuangan SKPD di Lingkungan Pemerintah Kota Medan untuk meningkatkan kualitas penatausahaan keuangan SKPD tahun anggaran 2014 dengan menggunakan aplikasi SIMDA (Sistem Informasi Manajemen dan Keuangan Daerah).

F. Rencana Kegiatan

Rencana program dan kegiatan BPKD dirumuskan berdasarkan program dan kegiatan bidang-bidang pelaksana.

Adapun Rencana Kegiatan pada BPKD Kota Medan, yaitu: 1. Program pelayanan administrasi perkantoran.

2. Program peningkatan sarana dan prasarana aparatur. 3. Program peningkatan disiplin aparatur.

4. Program peningkatan kapasitas sumber daya aparatur.

5. Program peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan.

32 BAB III PEMBAHASAN

A. Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia (IAI) (2007:7) “Laporan Keuangan merupakan bagian dari proses pelaporan keuangan.Laporan keuangan pemerintah daerah terdiri dari Laporan Realisasi Aggaran (LRA), Laporan Arus Kas (LAK), Neraca, dan Catatan Atas Laporan Keuangan.”Laporan keuangan pemerintah daerah adalah laporan keuangan konsolidasi dari Laporan Keuangan SKPD, Laporan Keuangan PPKD dan Laporan Keuangan Konsolidator.

Baridwan (2004:17) mengemukakan bahwa “Laporan Keuangan merupakan ringksan dari suatu proses pencatatan, dan transaksi transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan.”

Menurut Ikatan Akuntansi Indonesia (IAI) (2007, hal 3) ”Tujuan dibuatnya laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu instasi pemerintahan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.”

Sebuah laporan keuangan pada umumnya terdiri dari : 1. Neraca(Balance Sheet)

Neraca terdiri dari dua bagian yaitu : a. Aktiva (Asset)

Aktiva atau aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah daerah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah daerah maupun masyarakat serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber sumber daya yang dipelihara karena alasan sejarah dan budaya.

Aktiva terdiri dari :

1) Aktiva Lancar (Current Asset), meliputi kas dan aktiva lain yang dapat diharapkan untuk dicairkan atau ditukarkan dengan uang tunai. Aktiva lancer disajikan di neraca berdasarkan urutan likuiditasnya,dimulai dari akun yang paling likuid. Beberapa komponen yang termasuk dalam kategoriini adalah:

a) Kas (Cash)

b) Surat-surat berharga (Marketable Securities) c) Piutang dagang (Account Receivable)

d) Persediaan Barang (Inventory)

e) Biaya yang dibayar di Muka (Prepaid Expenses)

Beberapa komponen yang banyak ditemukan adalah: a) Tanah (Land)

b) Bangunan (Building) yang telah siap atau sedang dipergunakan. c) Mesin-mesin (Machinaries) yang telah siap atau sedang

dipergunakan.

d) Peralatan (Equipment). e) Kendaraan (Vehicle).

3) Aktiva Lain-lain (Other Asset) adalah pos pos yang tidak dapat secara layak digolongkan kedalam aktiva lancar maupun aktiva tetap, antara lain terdiri dari hak paten, nama baik (goodwill), dan lainnya.

b. Passiva

Pasiva adalah kewajiban membayar kepada pihak lain yang disebabkan oleh tindakan/transaksi sebelumnya.

2. Laporan Realisasi Anggaran (LRA)

Laporan Realisasi Anggaran (LRA) merupakan salah satu komponen laporan keuangan pemerintah yang menyajikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding untuk suatu periode tertentu.

3. Laporan Arus Kas (LAK)

4. Catatan Atas Laporan Keuangan (CALK)

Catatan atas laporan keuangan merupakan laporan yang menyajian informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang di sajikan dalam LRA, LPSAL, LO, LPE, Neraca dan LAK dalam rangka pengungkapan yang memadai.

B. Pengertian Kas

Mengacu pada Paragraf 8 PSAP Nomor 1 tentang penyajian laporan keuangan disebutkan bahwa kas sebagai uang tunai dan saldo simpanan di bank yang setiap saat dapat digunakan untuk membiayai kegiatan pemerintah daerah yang sangat likuid yang siap dijabarkan/dicairkan menjadi kas serta bebas dari resiko perubahan nilai yang signifikan.

Kas menurut Theodorus M. Tuanakottadalam bukunya yang berjudul Teori Akuntansi menyatakan bahwa : “Kas sangat pening karena sifatnya yang likuid, mudah sebagai alat pertukaran, dan menunjukan daya beli secara umum. Kas disini uang tunai maupun saldo kas dalam bank.” (2000:150)

C. Pengelolaan Kas Daerah 1. Pengertian Kas Daerah

2007 tentang Pengelolaan Uang Negara/Daerah, Kas daerah adalah tempat penyimpanan Uang Daerah yang ditentukan oleh gubernur/bupati/Walikota untuk menampung seluruh penerimaan daerah dan membayar seluruh pengeluaran daerah. Dengan demikian maka kas daerah adalah uang daerah yang tersimpan di :

a. Rekening Kas Umum Daerah yang dikelola oleh BUD

b. Rekening Operasional BUD yang terdiri dari (1) Rekening Operasional Penerimaan; dan (2) Rekening Operasioal Pengeluaran.

Berikut adalah dokumen-dokumen dan catatan yang digunakan secara jelas atas pengelolaan kas daerah sehingga pengawasan secara efektif dan efisien berjalan dengan lancar. Dokumen-dokumen yang digunakan sebagai berikut:

1. Surat Tanda Setor (STS) digunakan menyetorkan penerimaan daerah yang diselenggarakan oleh bendahara penerimaan pada SKPD.

2. Nota kredit bank, dokumen atau bukti dari bank yang menunjukkanadanya transfer uang masuk ke rekening bank.

3. Bukti transfer, merupakan bukti atas transfer penerimaan daerah.

4. Surat ketetapan pajak daerah, digunakan untuk menetapkan pajakdaerah atas wajib pajak yang dibuat oleh PPKD.

5. Surat Ketetapan Retribusi Daerah (SKRD), digunakan untuk

menetapkan retribusi daerah atas wajib retribusi yang dibuat oleh pengguna anggaran.

7. Buku jurnal penerimaan kas, merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat danmenggolongkan semua transaksi yang berhubungan dengan penerimaan kas.

8. Buku besar, adalah catatan untuk memposting semua transaksi

selain kas dari jurnal penerimaan kas ke buku besar untuk setiap rekening aset,kewajiban, ekuitas dana, pendapatan, belanja dan pembiayaan.

9. Buku besar pembantu, adalah catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat semua transaksi atau kejadian yang berisi rincian dan buku besar untuk setiaprekening yang dianggap perlu.

2. Mekanisme Pengeloaan Kas Daerah

Pengelolaan uang negara/daerah diatur dalam Peraturan Pemerintah Nomor 39 Tahun 2007 yang pada pasal 1 angka 19 menyatakan bahwa pengelolaan uang adalah kegiatan pengelolaan yang mencakup pengelolaan kas dan surat berharga termasuk kegiatan untuk menanggulangi kekurangan kas atau memanfaatkan kelebihan kas secara optimal.

Pengelolaan kas non anggaran mencermikan penerimaan dan pengeluaran kas yang tidak mempengaruhi anggaran pendapatan,belanja dan pembiayaan daerah. Dalam Permendagri Nomor 13 Tahun 2006 Pasal 183 Ayat 2 menyatakan penerimaan kas non anggaran antara lain adalah potongan Taspen,potongan Askes,potongan PPN,penerimaan titipan uang muka,penerimaan uang jaminan dan penerimaan lainnya yang sejenis.

3. Pihak-pihak yang terlibat dalam pengelolaan kas daerah Pihak-pihak yang terlibat dalam pengelolaan kas daerah adalah : a. Kepala daerah

b. Kepala SKPD (Satuan Kerja Pemerintah Derah) c. Bendahara Umum Daerah

4. Peraturan tentang Pengelolaan Kas

Ketentuan peraturan perundang-undangan mengatur beberapa hal yang terkait dengan pengelolaan kas daerah anara lain adalah :

1. Peraturan umum yaitu Undang-Undang Nomor 1 Tahun 2004; Peraturan Pemerintah Nomor 39 Tahun 2007;

2. Peraturan khusus yaitu Permendagri Nomor 13 Tahun 2006 3. Peraturan yang ditetapkan pemerintah daerah :

a). Perda

D. Analisis Prosedur Pengelolaan Kas Daerah 1. Pengertian Prosedur

Menurut Mulyadi (2001:443) prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penangganan secara seragam transaksi organisasi yang terjadi berulang. Menurut Ali (2000:325) prosedur adalah tata cara kerja atau cara menjalankan suatu pekerjaan.

2. Pengelolaan Penerimaan dan Pengeluaran Kas Daerah

Penerimaan kas daerah merupakan komponen sumber daya yang sangat penting terutama di dalam melaksanakan program pembangunan yang telah direncanakan.Pengelolaan penerimaan kas daerah merupakan salah satu pertanggungjawaban pelaksanaan pemerintah daerah dalam mengelola sumber daya yang dimilki daerah untuk pembangunan daerahnya sebagai wujud penerapan otonomi daerah.

Penerimaan kas daerah Kota Medan bersumber dari Pendapatan Daerah yaitu Pendapatan Asli Daerah, dana perimbangan, dan pendapatan asli daerah lainnya yang sah sesuai dengan peraturan pemerintah. Kegiatan penerimaan kas daerah dilakukan oleh bagian-bagian yang terkait dalam Badan Pengelola Keuangan Daerah (BPKD) Kota Medan.

penatausahaan penerimaan kas dari pendapatan daerah dibagi menjadi dua yaitu prosedur penatausahaan penerimaan kas dari pendapatan daerah di Satuan Kerja Perangkat Daerah (SKPD) dan prosedur penerimaan kas dari pendapatan daerah di Bendahara Umum Daerah.

Langkah-langkah teknis prosedur penatausahaan penerimaan pendapatan di SKPD dilakukan dengan melalui 3 mekanisme/prosedur yaitu:

1. prosedur penerimaan pendapatan melalui bendahara penerimaan

2. prosedur penerimaan pendapatan melalui bendahara penerimaan pembantu, dan

3. Melalui bank pemerintah yang ditunjuk,bank lain, dan/atau kantor pos

Sedangkan langkah-langkah teknis prosedur penatausahaan penerimaan kas dari pendapatan daerah diBendahara Umum di terima secara langsung oleh Bendahara Umum, yang di bagi menjadi dua prosedur sesuai dengan jenis penerimaan pendapatan daerah, yaitu prosedur penerimaan kas dari pendapatan dan prosedur penerimaan kas dari pembiayaan.

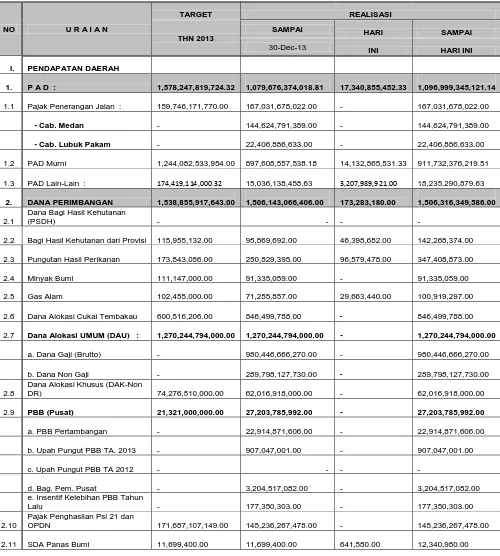

Tabel 3.1

BADAN PENGELOLA KEUANGAN DAERAH KOTA MEDAN LAPORAN HARIAN KAS / BANK

APBD TA. 2013

PER TANGGAL : 31 DESEMBER 2013

NO U R A I A N

2. DANA PERIMBANGAN

Dana Bagi Hasil Kehutanan (PSDH)

2.2 Bagi Hasil Kehutanan dari Provisi

2.3 Pungutan Hasil Perikanan

2.6 Dana Alokasi Cukai Tembakau

Dana Alokasi Khusus (DAK-Non DR)

e. Insentif Kelebihan PBB Tahun Lalu

2.12 BH Pertambangan Umum

3.1 Bantuan Keuangan dari Propinsi

3.4 PBB-KB (Pajak Bahan Bakar)

3.5 Penerimaan ABT/APU

3.6 Retribusi Tera Ulang

3.7 Retribusi Pasar Grosir

Pajak Kendaraan Di Atas Air (PKAA)

Pjk BBN Kend. Di Atas Air (BBN-KAA)

3.10 Dana Penyesuaian

b. Tambahan Penghasilan Guru

4. Pengembalian Sisa TA. 2013

Dana Penyesuaian (Piutang)

1. Belanja Tidak Langsung

b. Belanja Potongan (SPM gaji)/Pot-Gj

c. Belanja Subsidi Askes

2. Belanja Langsung

SISA KAS

-

97,700,386,422.67

-

59,008,116,575.13

III Sisa Kas / Bank sampai hari ini terdiri : Medan, 31 Desember 2013

1

PT. Bank Sumut (PAD, Bagi Hasil dari Propinsi) AC.100 01.02.000703-0

14,454,326,779.93

Kepala Badan Pengelola Keuangan Daerah

2 PT. Bank Sumut (DAU) AC. 100 01.02.019344-0

44,539,241,658.01 Pemerintah Kota Medan

3

PT. Bank Sumut (Gaji, dan sejenisnya) AC. 100 01.02.018295-0

14,041,718.70 Sebagai Bendahara Umum Daerah

4 PT. Bank Sumut (Ret.sampah) AC. 100 01.02.022386-6

506,418.49

J U M L A H 59,008,116,575.13

Ir. IRWAN RITONGA, M.Si. Pembina Tk. I

NIP. 19630428 199203 1 002

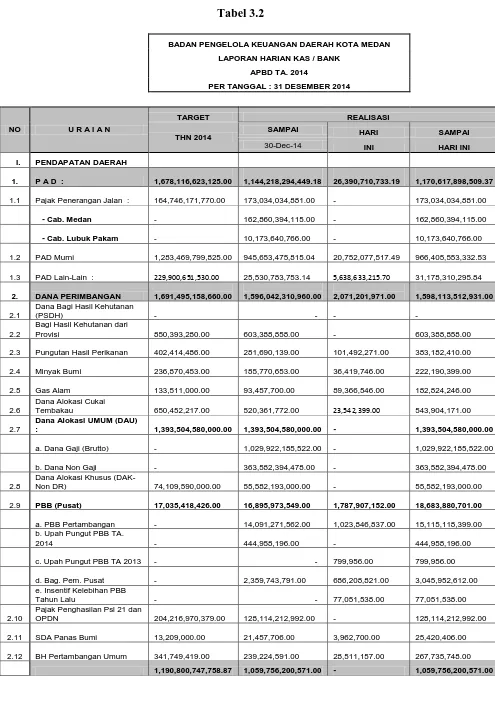

Tabel 3.2

BADAN PENGELOLA KEUANGAN DAERAH KOTA MEDAN LAPORAN HARIAN KAS / BANK

APBD TA. 2014

PER TANGGAL : 31 DESEMBER 2014

NO U R A I A N

2. DANA PERIMBANGAN

Dana Bagi Hasil Kehutanan (PSDH)

Bagi Hasil Kehutanan dari Provisi

2.3 Pungutan Hasil Perikanan

e. Insentif Kelebihan PBB Tahun Lalu

Pajak Penghasilan Psl 21 dan OPDN

2.12 BH Pertambangan Umum

341,749,419.00

239,224,591.00

28,511,157.00 267,735,748.00

3. Lain-lain Pendapatan Yang

3.4 PBB-KB (Pajak Bahan Bakar)

3.5 Penerimaan ABT/APU

3.6 Retribusi Tera Ulang

3.7 Retribusi Pasar Grosir

Pajak Kendaraan Di Atas Air (PKAA)

3.10 Dana Penyesuaian

d. Dana Jamkesmas dan Jampersal

Dana Penyesuaian (Piutang)

1. Belanja Tidak Langsung

b. Belanja Potongan (SPM gaji)/Pot-Gj

c. Belanja Subsidi Askes

Belanja Non Pegawai / Non-Gj

2. Belanja Langsung

JUMLAH BELANJA

PT. Bank Sumut (PAD, Bagi Hasil dari Propinsi)

AC.100 01.02.000703-0 201,689,418,130.12

Kepala Badan Pengelola Keuangan Daerah

2 PT. Bank Sumut (DAU) AC. 100 01.02.019344-0 118,595,096,314.16 Pemerintah Kota Medan

3

PT. Bank Sumut (Gaji, dan sejenisnya) AC. 100

01.02.018295-0 1,148,724,278.70 Sebagai Bendahara Umum Daerah

4

PT. Bank Sumut (Ret.sampah) AC. 100

01.02.022386-6 1,301,208,006.49

Sumber : Badan Pengelola Keuangan Daerah Kota Medan

I. Pendapatan Daerah

Pendapatan daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode anggaran tertentu (UU.No 32 Tahun 2004 tentang pemerintahan daerah), pendapatan daerah berasal dari penerimaan dari dana perimbangan pusat dan daerah, juga yang berasal daerah itu sendiri yaitu pendapatan asli daerah serta lain-lain pendapatan yang sah.

Pendapatan Daerah meliputi semua penerimaan uang melalui rekening kas umum daerah yang menambah ekuitas dana lancar yang merupakan hak pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh daerah.

Pendapatan Daerah terdiri dari :

hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

Menurut Nurcholis (2007:182) “ Pendapatan asli daerah adalah pendapatan yang diperoleh daerah dari penerimaan pajak daerah, retribusi daerah, laba perusahaan daerah, dan lain-lain yang sah.”

2. Dana Perimbangan merupakan sumber pendapatan daerah yang berasal dari APBN untuk mendukung pelaksanaan kewenangan pemerintah daerah dalam mencapai tujuan pemberian otonomi kepada daerah, yaitu terutama peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik (Widjaja, 2002)Dana perimbangan diperoleh melalui bagian pendapatan daerah dari penerimaan pajak bumi dan bangunan baik dari pedesaan, perKotaan, pertambangan sumber daya alam dan bea perolehan hak atas tanah dan bangunan. Dana perimbangan terdiri atas dana bagi hasil, dana alokasi umum, dan dana alokasi khusus.

3. Lain-Lain Pendapatan Yang Sah,adalah pendapatan daerah dari sumber lain misalnya sumbangan pihak ketiga kepada daerah yang dilaksanakan sesuai dengan peraturan perundangan-undangan yang berlaku.

II. Belanja Daerah

Menurut UU No.32 tahun 2004 tentang pemerintah daerah, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Sedangkan menurut Abdul Halim (2002:73) mengemukakan bahwa “Belanja daerah merupakan penurunan dalam manfaat ekonomi selama periode akuntansi dalam bentuk arus kas keluar atau deplesi asset, atau terjadinya utang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan dengan distribusi kepada peserta ekuitas dana.” Berdasarkan Permendagri Nomor 13 Tahun 2006, Belanja menurut kelompok belanja terdiri dari:

1) Belanja Tidak Langsung

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai,bunga,subsidi,hibah,bantuan sosial,belanja bagi hasil,bantuan keuangan, dan belanja tidak terduga.

2) Belanja Langsung

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan progran dan kegiatan. Kelompok belanja langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja Pegawai, dimaksudkan untuk pengeluaran honorarium/upah

a. Pendapatan Daerah (Penerimaan) :

1. Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh dari sumber pendapatan daerah yang terdiri dari hasil pajak daerah dan hasil retribusi daerah. Pada tahun 2013 total PAD sebesar Rp. 1.096.999.345.121,14 sedangkan pada tahun 2014 total PAD sebesar Rp. 1.170.617.898.509,37. Selisih PAD antara tahun 2013 dengan tahun 2014 adalah sebesar Rp.73.618.553.388,23

2. Dana Perimbangan,yaitu dana yang bersumber dari penerimaan pajak bumi dan bangunan baik dari pedesaan,perKotaan,pertambangan sumber daya alam serta bea perolehan hak atas tanah dan bangunan. Total Dana Perimbangan pada tahun 2013 sebesar Rp. 1.506.316.349.586,00 sedangkan pada tahun 2014 total dana perimbangan sebesar Rp. 1.598.113.512.931,00 . Selisih Dana Perimbangan antara tahun 2013 dengan tahun 2014 adalah sebesar Rp. 91.797.163.345,00

3. Lain-Lain Pendapatan Yang Sah, meliputi hasil penjualan kekayaan daerah yang tidak dapat dipisahkan,jasa giro,pendapatan bunga dan komisi sebagai akibat penjualan dan atau pengadaan barang dan jasa oleh daerah. Total penerimaan Lain lain pendapatan yang sah pada tahun 2013 sebesar Rp. 563.858.226.426,00 sedangkan pada tahun 2014 sebesar Rp. 1.059.756.200.571,00 . Selisih Lain-Lain Pendapatan Yang Sah antara tahun 2013 dengan tahun 2014 adalah sebesar Rp. 495.897.974.145,00 4. Pengembalian Sisa pendapatan daerah untuk tahun anggaran 2013 sebesar

12.133.639.660,80 . Selisih Pengembalian Sisa TA antara 2013 dengan 2014 adalah sebesar Rp.709.627.831,10

Jadi, jumlah total penerimaan pada tahun 2013 sebesar Rp. 3.202.422.072.135,52 sedangkan pada tahun 2014 sebesar Rp. 3.899.629.368.247,30

b. Belanja Daerah (Pengeluaran) :

1. Belanja Tidak Langsung,bertujuan memaksimalkan belanja pegawai,belanja tidak langsung terkait dengan produktivitas atau tujuan organisasi,belanja pegawai yaitu gaji. Pada tahun 2013 total belanja tidak langsung sebesar Rp. 1.622.307.225.157,55 sedangkan pada tahun 2014 sebesar Rp. 1.702.627.261.073,14

2. Belanja Langsung,termasuk di dalamnya belanja pegawai (dalam bentuk upah) , belanja barang dan jasa,serta belanja modaldalam melaksanakan program dan kegiatan pemerintah daerah. Pada tahun 2013 total belanja langsung sebesar Rp.1.508.405.607.556,55 sedangkan pada tahun 2014 sebesar Rp. 1.853.482.840.305,98

Jadi, jumlah belanja daerah (pengeluaran) yang terjadi pada thaun 2013 terhitung sebesar Rp. 3.576.894.921.517,83 sedangkan pada tahun 2014 sebesr Rp. 3.143.413.955.560,39 .

Sisa kas (saldo) pada tahun 2013 terhitung sebesar Rp. 59.008.116.575,13 sedangkan pada tahun 2014 sebesar Rp.322.734.446.729,47

c. Sisa Kas :

Sisa kas sampai 31 Desember 2013 adalah sebesar Rp. 59.008.116.575,13 sedangkan sisa kas sampai tanggal 31 Desember 2014 adalah sebesar Rp. 322.734.446.729,47 . Yang masing masing sisa kas tersebut disimpan di Bank Sumut.

Seperti yang terlihat di atas dapat disimpulkan bahwa Analisis Pengelolaan Kas Daerah pada Badan Pengelola Keuangan Daerah Kota Medan adalah sebagai berikut :

Penerimaan dan Pengeluaran Kas Tahun 2013

Penerimaan (Rp) Pengeluaran (Rp) % 3.202.422.072.135,52 3.143.413.955.560,39 98,1 %

Sumber : Badan Pengelola Keuangan Daerah(2013)

Penerimaan dan Pengeluaran Kas Tahun 2014

Penerimaan (Rp) Pengeluaran (Rp) % 3.899.629.368.247,30 3.576.894.921.517,83 91,7 %

Untuk tahun 2013 penerimaan pada Badan Pengelola Keuangan Daerah sebesar Rp. 3.202.422.072.135,52 dan pengeluaran sebesar Rp. 3.143.413.955.560,39 . Untuk tahun 2014 penerimaan sebesar sebesar Rp. 3.899.629.368.247,30 dan pengeluaran sebesar Rp. 3.576.894.921.517,8 dan mengalami penurunan sebesar 6,3 % dari tahun 2013.

Badan Pengelola Keuangan Daerah Kota Medan pada penerimaan dan pengeluaran tahun 2013 dan 2014 mengalami selisih kenaikan di penerimaan sebesar Rp. 697.207.296.111,78 sedangkan di pengeluaran mengalami selisih kenaikan sebesar Rp. 433.480.965.937,44 dan mengalami selisih kenaikan sebesar 2 %.

53 BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari Penelitian tersebut diproleh kesimpulan sebagai berikut :

1. Di dalam penyajian pengelolaan kas nya menggunakan metode langsung dan telah sesuai dengan standar akuntansi yang berlaku.

2. Pengelolaan kas daerah pada Badan Pengelola Keuangan Daerah Kota Medan telah dilaksanakan dengan baik dimana adanya prosedur-prosedur yang digunakan sesuai peraturan pemerintah daerah yang ditetapkan dengan jelas.

3. Total penerimaan kas pada tahun 2013 sebesar Rp. 3.202.422.072.135,52 pengeluaran tahun 2013 sebesar Rp. 3.143.413.955.560,39 atau 98,1 % dari total penerimaan dan pengeluaran pada Badan Pengelola Keuangan Daerah Kota Medan

4. Total penerimaan kas pada tahun 2014 sebesar Rp. 3.899.629.368.247,30 pengeluaran tahun 2014 sebesar Rp. 3.576.894.921.517,83 atau 91,7% dari total penerimaan dan pengeluaran pada Badan Pengelola Keuangan Daerah Kota Medan

B. SARAN

1. Tetap mempertahankan sistem dan prosedur yang sudah ditetapkan sesuai peraturan yang berlaku umum dalam penerimaan kas daerah sebagai wujud pengelolaan keuangan daerah yang baik oleh BPKD.

DAFTAR PUSTAKA

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik. Edisi 2. Salemba Empat: Jakarta.

Erlina, dkk. 2012. Pengelolaan dan Akuntansi Keuangan Daerah. USU Press : Medan

Prof.Dr.Dermawan Sjahrial,M.M. 2008. Pengantar Manajemen Keuangan. Edisi 4. Mitra Wacana Media : Bandung

Ikatan Akuntansi Indonesia.1994 .Standar Akuntansi Keuangan. Salemba Empat : Jakarta

Halim, Abdul. 2014. Manajemen Keuangan Sektor Publik. Salemba Empat: Jakarta.

Mursyidi. 2009. Akuntansi Pemerintahan di Indonesia. Refika Aditama: Bandung. Nordiawan, Deddi, dkk. 2007. Akuntansi Pemerintahan. Salemba Empat: Jakarta. Peraturan Walikota Medan Nomor 60 Tahun 2010.

Syahyunan. 2013. Manajemen Keuangan1. Edisi Kedua. USU Press: Medan. Republik Indonesia. 2004. Peraturan Pemerintah No. 32 Tentang